Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Лучшие идеи для инвестиций 2021

Добро пожаловать на блог по заработку в интернете Money-Project.com!

Наша команда на протяжении многих лет успешно зарабатывает в сети, инвестируя в высокодоходные компании.

Все обзоры являются авторскими, а все вклады — это личные деньги, подкреплённые подтверждениями депозитов и регулярных выплат!

Присоединяйтесь, следуйте нашим советам и зарабатывайте вместе с нами!

По любым вопросам пишите на E-mail, либо в Telegram!

Грамотное инвестирование — путь к финансовой свободе и независимости!

15-09-2021 ГК ТИК — еженедельная конференция с руководством

Очередная голосовая конференция с руководством ГК ТИК состоится уже сегодня, в среду, 15 сентября, в 11:00. Приходите сами и приглашайте партнйров!

Конференция состоится на официальном канале:  me/TIC_Channel

me/TIC_Channel

Подробнее о заработке с ТИК>>

11-09-2021 ГК ТИК — заказываем еженедельную выплату прибыли!

Сегодня СУББОТА, традиционно ставим на вывод начисленную недельную прибыль из ГК ТИК! Напоминаем, что заявки на вывод размещаем с 10:00 до 22:00 субботы, а выплаты получаем с воскресенья по среду, включительно.

Подробнее о заработке с ТИК>>

03-09-2021 Инвестирование и налоги

Состоялся семинар по налогам в рамках инвестирования в ГК ТИК.

Подробно были рассмотрены возможные варианты взысканий, опасения и оптимизации. В том числе обсудили такие темы, как:

- Налоги на ДОХОДЫ партнеров ГК ТИК:

- когда возникает налоговая ответственность

- как сформировать налоговую базу

- сам себе налоговый агент

- сколько, когда и как платить

- как оптимизировать налоговую нагрузку

- Налоги на БИЗНЕС с ГК ТИК

- Технологии организации бизнеса для лидеров ГК ТИК

- Варианты налогообложения

Запись доступна на Youtube-канале.

Подробнее о заработке с ТИК>>

02-09-2021 Прямой эфир «Школа Ocean Pay»

Сегодня состоится прямой эфир-конференция «Школа Ocean Pay», были разобраны такие вопросы, как:

- Криптовалюта CRON

- Токенизированные акции Cronium платёжной системы Ocean Pay

- Перспективы развития

- Возможности заработка

- Риски, связанные с владением акций

Запись доступна на канале INSTAGRAM ПО ССЫЛКЕ

Подробнее о заработке с ТИК>>

27-08-2021 Смена доменного имени сайта ГК ТИК

- В ближайшее время (в течение пары недель) сайт ГК ТИК полностью переедет в доменную зону .RU (требование ЦБ РФ)

- В это время может наблюдаться нестабильная работа старого сайта ti.capital

- На этот случай есть резервный адрес: gktic.

com

com - Новая ссылка для приглашения партнёров: https://gktic.com/registration/?ref=***

- (Где *** — ваш логин)

- Ну, и всегда можно использовать в работе удобное мобильное приложение ГК ТИК!

com

comПодробнее о заработке с ТИК>>

19-08-2021 Напоминаем о плановом ежегодном снижении доходности

Хочется напомнить, что до запланированного снижения доходности 1 октября — осталось всего 6 недель (30 рабочих дней), когда можно открыть взносы под 0,8%, и они будут приносить доход в течении года. Сравним разницу в прибыли:

200т.р. под 0.7% — за год 344т.р

200т.р. под 0,8% — за год 396 т.р.

Разница в 52т.р.

1 млн. р. под 0,7% — за год 1,72 млн.р.

р. под 0,7% — за год 1,72 млн.р.

1 млн.р. под 0,8% — за год 1,98 млн.р.

Разница в 260т.р.

Не упускаем шанс открыть вклад под максимальный процент!

Подробнее о заработке с ТИК>>

17-08-2021 КПК «ГК ТИК» внесён в реестр ЦБ РФ

Сегодня Центральный Банк Российской Федерации внёс КРЕДИТНЫЙ ПОТРЕБИТЕЛЬСКИЙ КООПЕРАТИВ «ГРУППУ КОМПАНИЙ ТИК»

в белый список проверенных кредитных организаций, имеющих полное право принимать вклады и выплачивать прибыль. Проверить запись можно

Подробнее о заработке с ТИК>>

06-06-2021 Мобильное приложение ГК ТИК

Одним из главных событий на 2й Ассамблее ГК ТИК стала новость о запуске долгожданного приложения. Теперь пользоваться личным кабинетом стало еще проще.

➡ Удобный интерфейс

➡ Быстрый доступ ко всем счетам

➡ QR-код для приглашения новых партнеров

➡ и многое другое

Приложение можно скачать на свой телефон, используя App Store и Google Play.

Подробнее о заработке с ТИК>>

30-05-2021 ГК ТИК — очередной вклад!

Добавил ещё и к рублёвым начислениям новый взнос в размере 1млн руб!

Подробнее о заработке с ТИК>>

Заработок на музыке | Работа в интернете слушая аудио файлы

Любимое занятие, приносящее удовлетворительный доход, является лучшим вариантом работы и мечтой для многих. Но все ли мы любим то, чем занимаемся? Если нет, то следует всерьез задуматься о смене основного источника дохода или поиске дополнительного. К счастью, 21 век открывает массу возможностей! К примеру, на «Аудиопланете» можно заработать деньги в интернете, получая стабильный доход от прослушивания музыки. На этом проекте нет сложной и изнурительной работы – получайте деньги, делая то, что нравится.

Наш сервис подойдет для новичков – абсолютно для всех желающих получать дополнительную прибыль от прослушивания любимых треков. Не нужно иметь какие-то особенные навыки или знания, совсем не обязательно даже разбираться в исполнителях и музыкальных жанрах. Ваша задача – слушать. Проверенный интернет заработок может стать настоящей находкой и для Ваших друзей. Приглашая их, Вы будете получать пассивный доход от их действий.

Не нужно иметь какие-то особенные навыки или знания, совсем не обязательно даже разбираться в исполнителях и музыкальных жанрах. Ваша задача – слушать. Проверенный интернет заработок может стать настоящей находкой и для Ваших друзей. Приглашая их, Вы будете получать пассивный доход от их действий.

Не сомневайтесь, подработка в интернете на дому интересует многих, ведь дополнительный источник дохода никогда не лишний. Тем более здорово, что работать на нашем проекте, означает выполнять совсем не сложные и даже приятные обязанности.

Если Вы начинающий исполнитель, возможно, наш сервис тоже Вас заинтересует. Размещая свои треки на платформе «Аудиопланеты», их наверняка услышат тысячи пользователей по всей стране. Все что нужно – зарегистрироваться, загрузить будущий хит и настроить время его доступа к прослушиванию. Таким образом, Ваш трек станет гораздо более узнаваемым.

Как это работает?

Каждые сутки (ровно в полночь) обновляется доступное количество конкретных музыкальных композиций, таким образом, заработать через интернет можно, начиная с первого дня своей «карьеры» и без вложений (привлечение рефералов) такой онлайн заработок хороший вариант для студентов, ведь не отнимает много времени.

Сервис очень легкий в использовании. Такую «работу» можно совместить с другими делами. Просто вооружитесь смартфоном с наушниками и езжайте на работу, учебу или занимайтесь другими делами. Пока Ваши ушки зарабатывают рубли, Ваши руки остаются свободными для других задач.

Если Вы ищите дополнительный заработок в интернете, то наш сервис станет идеальной платформой для этого. Все, что Вам нужно для подработки дома – компьютер или телефон и желание слушать.

Различные сайты для заработка в интернете зачастую усложняют процедуру выведения заработанных денег. Мы же максимально все упростили. Минимальная сумма, которую Вы можете вывести составляет 1 бит (1 рубль) На сайте предложено несколько способов для выведения, среди которых PAYEER — ЮMoney — QIWI — Visa/MasterCard*

Реально получайте деньги, просто слушая музыку! Может показаться, что 0.01 бит за трек и 1 рубль за 1 бит слишком мало. Но ведь это только начало – дальше больше! Оплата зависит от Вашей категории, чем она выше, тем больше доход. При этом приобретенная категория не имеет ограничений по сроку использования. Она действует в течение всего времени участия на проекте.

Но ведь это только начало – дальше больше! Оплата зависит от Вашей категории, чем она выше, тем больше доход. При этом приобретенная категория не имеет ограничений по сроку использования. Она действует в течение всего времени участия на проекте.

Заработок в сети без обмана наверняка станет интересным и Вашим друзьям. Приглашайте их и получайте 35% за каждый прослушанный ими трек. Также есть возможность воспользоваться магазином рефералов, чтобы получать процент от заработка других участников.

Дополнительная услуга «Мой сейф» позволит заработать Вам по депозитной программе (от 7% в неделю)

Преимущества «АУДИОПЛАНЕТЫ»

Где же еще можно работать также весело на дому без опыта работы и специальных навыков, как не на проекте «Аудиопланета»? Простой реальный заработок денег в Интернете подарит Вам массу приятных впечатлений от классного занятия. Прослушайте трек и поставьте лайк или дизлайк, после чего получите бит вознаграждения. А для того, чтобы подработать на дому было еще проще, мы разработали услугу автоплеер, подключив ее доступные треки станут переключаться автоматически. При этом и заработанные биты будут зачисляться в личном кабинете сразу же.

При этом и заработанные биты будут зачисляться в личном кабинете сразу же.

Задаете себе вопрос «как заработать в интернете»? этот сайт буквально исполняет мечту миллионов, предлагая легальный способ получения денег в процессе любимого занятия. Мы осуществляем круглосуточную техническую поддержку. Будем рады ответить на все интересующие вопросы и оперативно решим любые возникшие трудности.

На нашем сайте Вы можете почитать отзывы реальных пользователей, которые с нами уже давно. За свое время существования, работа в интернете с «Аудиопланета», проект получил невероятную популярность (об этом свидетельствует статистика сайта) Тысячи жителей нашей страны уже знают про бесплатный портал, который платит за любимое многими занятие. Присоединяйся к нам скорее!

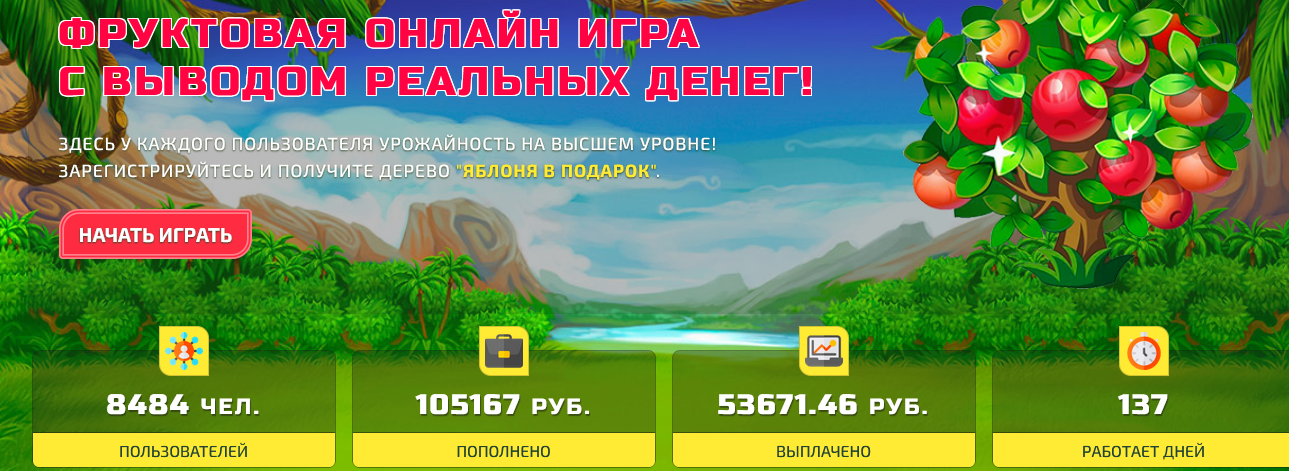

Экономическая игра

ЭКОНОМИЧЕСКАЯ ОНЛАЙН ИГРА

Увлекательная экономическая игра с выводом реальных денег. Все что от Вас требуется это зарегистрироваться в нашем проекте, нанимать садоводов и получать стабильный доход! В игре можно зарабатывать без вложений и выводить заработанные деньги в любое время. Приглашаете друзей, развивайте свой сад чтобы заработок был больше!

Приглашаете друзей, развивайте свой сад чтобы заработок был больше!

| Таблица активных садоводов | |||||

| Логин | Сумма | Получение | Время | ||

| vinny123369321 | Садовод 1 | 1.00 руб | 1.20 руб | 23:43:37 | |

| romch58 | Садовод 1 | 100.50 руб | 120.60 руб | 23:42:07 | |

| petuhovalex2020 | Садовод 1 | 11.61 руб | 13.93 руб | 23:28:30 | |

| saturn0807 | Садовод 1 | 4.00 руб | 4.80 руб | 23:02:31 | |

| emdempolo | Садовод 1 | 18. 09 руб 09 руб |

21.71 руб | 22:54:07 | |

| mohamedmohamed724 | Садовод 1 | 661.00 руб | 793.20 руб | 22:48:51 | |

| urf390451 | Садовод 1 | 32.16 руб | 38.59 руб | 21:21:43 | |

| ismaeel1lubbad2020 | Садовод 1 | 20.00 руб | 24.00 руб | 21:03:10 | |

| maxencedmr | Садовод 1 | 50.00 руб | 60.00 руб | 21:00:46 | |

| gapou99 | Садовод 1 | 50.00 руб | 60.00 руб | 20:59:55 | |

| intmahsa | Садовод 1 | 50. 00 руб 00 руб |

60.00 руб | 20:58:52 | |

| badboyvishu | Садовод 1 | 50.00 руб | 60.00 руб | 20:57:45 | |

| linhbt2011 | Садовод 1 | 100.50 руб | 120.60 руб | 20:52:46 | |

| santiagomadiedo10 | Садовод 1 | 1.00 руб | 1.20 руб | 20:03:20 | |

Корейская, крылатая, никем непобедимая – Газета Коммерсантъ № 165 (7127) от 14.09.2021

Спецпредставитель США по КНДР Сон Ким прибыл в Токио для обсуждения ситуации в регионе, резко обострившейся после испытания новой северокорейской крылатой ракеты. Проведенный Пхеньяном запуск застал врасплох США и их союзников. Освоение КНДР новой военной технологии, происшедшее на фоне тупика в переговорах по денуклеаризации Корейского полуострова, может изменить баланс сил в регионе и подтолкнуть соседние государства к разработке аналогичного оружия. А это будет нести за собой серьезные риски для режима нераспространения ракетных технологий.

А это будет нести за собой серьезные риски для режима нераспространения ракетных технологий.

Главный куратор американской политики на Корейском полуострове во второй раз за последние недели посещает регион, которым занимается в администрации Джо Байдена. В прошлом месяце спецпредставитель США по КНДР Сон Ким, назначенный на эту должность в мае этого года, съездил в Сеул для обсуждения новых подходов к решению ядерной проблемы КНДР. А в понедельник он начал визит в Токио. Как заявили в Госдепартаменте, в ходе переговоров в японской столице Сон Ким «подтвердит приверженность США полной денуклеаризации Корейского полуострова и скорейшему решению вопроса японских граждан», похищенных спецслужбами КНДР.

Между тем очередная миссия Сон Кима, на которого возложена крайне непростая задача провести ревизию политики США на Корейском полуострове, выходит за рамки рутинного визита в связи с последними событиями в регионе, ставшими новой головной болью для Вашингтона, Сеула и Токио.

Трехсторонним переговорам спецпредставителя США по КНДР с директором департамента Азии и Океании МИД Японии Такэхиро Фунакоси и спецпредставителем Республики Корея по вопросам мира и безопасности на Корейском полуострове Но Гю Доком предшествовали проведенные 11 и 12 сентября испытания новой северокорейской ракеты большой дальности, о которых в понедельник отрапортовало агентство ЦТАК.

Как следует из его сообщения, «запущенные крылатые ракеты большой дальности пролетели в течение 7580 секунд над территорией и территориальными водами КНДР и поразили цели на расстоянии 1,5 тыс. км», при этом «были успешно проведены испытания частей ракеты, двигателей, систем управления и наведения, мощности боеголовки». В связи с этим в заявлении рупора Пхеньяна отмечается, что создание «стратегического оружия огромной важности осуществлялось на протяжении последних двух лет», при этом «технические характеристики новой ракеты удовлетворяют проектным требованиям».

Примечательно, что накануне первого испытания новой крылатой ракеты большой дальности, 9 сентября, в Пхеньяне прошел военный парад в честь 73-й годовщины образования КНДР. Там присутствовал и северокорейский лидер Ким Чен Ын. В отличие от предыдущих демонстраций северокорейской боевой мощи последний парад в Пхеньяне продлился всего около часа и прошел по облегченной программе. Никаких новых образцов вооружений и крупной военной техники представлено не было, а вместо военнослужащих регулярных частей северокорейской армии его участниками стали формирования Рабоче-крестьянского Красного ополчения. Кроме того, наблюдавший за ходом парада Ким Чен Ын на сей раз не стал выступать с программным обращением и не проронил ни слова. Однако дальнейшее развитие событий подтвердило готовность Пхеньяна к неожиданным шагам, способным застигать Вашингтон и его союзников в Индо-Тихоокеанском регионе врасплох.

Кроме того, наблюдавший за ходом парада Ким Чен Ын на сей раз не стал выступать с программным обращением и не проронил ни слова. Однако дальнейшее развитие событий подтвердило готовность Пхеньяна к неожиданным шагам, способным застигать Вашингтон и его союзников в Индо-Тихоокеанском регионе врасплох.

Напомним, что до этого в последний раз КНДР провела ракетные испытания в конце марта, осуществив пуски двух крылатых ракет малой дальности в сторону Желтого моря и двух баллистических ракет в сторону Японского моря.

В заявлениях японской стороны в понедельник сквозила явная растерянность. «Мы продолжаем сбор и анализ информации, но сейчас по крайней мере мы можем сказать, что нет данных о том, что ракеты могли упасть в наших территориальных водах или исключительной экономической зоне»,— привел японский телеканал NHK комментарий источника в Минобороны страны.

В то же время, как заявил бывший командующий воздушными силами самообороны Японии Тосимити Нагаива, «в отличие от баллистических ракет, информации о крылатых ракетах Северной Кореи очень мало, что делает затруднительным их оценку».

Однако, учитывая, что новая северокорейская ракета способна поражать цель на расстоянии 1,5 тыс. км и лететь на сверхнизких высотах, есть вероятность того, что она может достичь Токио и остаться вне зоны ответного огня.

«Правительство Японии постоянно внимательно отслеживает все действия Северной Кореи в военной области. Я воздержусь от подробностей, но, если информация о дальности полета в 1,5 тыс. км соответствует действительности, это представляет угрозу миру и безопасности в регионе вокруг Японии»,— заявил на пресс-конференции в Токио генсек правительства Японии Кацунобу Като.

В свою очередь, в заявлении Индо-Тихоокеанского командования вооруженных сил США отмечается, что новые северокорейские испытания свидетельствуют о сосредоточенности Пхеньяна на развитии своей военной программы и об «угрозах для соседей КНДР и международного сообщества». «Мы продолжим укрепление мер по противодействию различным угрозам с воздуха, повышению обороноспособности и противоракетной обороны»,— отметили военные.

В свою очередь, южнокорейская сторона обращает внимание на отсутствие механизмов давления на Пхеньян с целью сворачивания программы создания новых крылатых ракет, учитывая, что проведенные 11 и 12 сентября запуски не нарушают резолюции Совета Безопасности ООН. «Совбез не вводил какие-либо ограничения на разработку или испытания Северной Кореей крылатых ракет, которые представляют меньшую угрозу, чем баллистические ракеты, способные нести ядерный заряд, в том числе через океан»,— напомнил ТАСС военный источник в Сеуле.

Санкционный режим в отношении КНДР был ужесточен в августе 2017 года, когда Совет Безопасности ООН ввел новые рестриктивные меры в отношении Пхеньяна в ответ на запуск межконтинентальной баллистической ракеты «Хвасон-14». Резолюция 2371 Совбеза ООН предусматривает запрет на экспорт из КНДР ряда минералов, угля, железа, свинца и морепродуктов. После этого, 11 сентября 2017 года, Совбез ООН принял еще один пакет санкций в отношении КНДР в ответ на проведенное 3 сентября 2017 года очередное испытание ядерного оружия. Однако в отличие от баллистических северокорейские крылатые ракеты под международные санкции не подпадают.

Однако в отличие от баллистических северокорейские крылатые ракеты под международные санкции не подпадают.

«Испытания северокорейцами новой крылатой ракеты стали важным этапом развития военной мощи КНДР. Освоение этой технологии способно изменить баланс сил на Корейском полуострове в пользу Севера и создать дополнительные серьезные риски для режима нераспространения ракетных технологий»,— пояснил “Ъ” заместитель директора Центра комплексных европейских и международных исследований НИУ ВШЭ Василий Кашин.

По словам эксперта, новая крылатая ракета, по сути, представляет собой дозвуковой реактивный беспилотный самолет, ключевые элементы которого малогабаритный турбореактивный двигатель и навигационная система.

Ключевые технологии, необходимые для создания ракеты, КНДР освоила к середине 2010-х годов. Тогда северокорейцам удалось создать свой аналог советской противокорабельной крылатой ракеты Х-35, известный под названием KN-19. Ракета создавалась на основе образцов, полученных в 1990-е годах в одной из постсоветских стран, предположительно на Украине. Это давало задел для проектирования крылатой ракеты с увеличенными топливными баками и модифицированной системой наведения. По словам господина Кашина, сходным путем — создания крылатых ракет на базе противокорабельных — пошел ряд других стран и территорий, включая Пакистан, Тайвань и Южную Корею. «Крылатая ракета более уязвима для средств ПВО/ПРО, чем баллистическая. Вместе с тем она намного дешевле, обладает более высокой точностью и требует развертывания эффективных систем ПВО, для создания которых необходимы крупные вложения без гарантий результата»,— резюмировал эксперт.

Это давало задел для проектирования крылатой ракеты с увеличенными топливными баками и модифицированной системой наведения. По словам господина Кашина, сходным путем — создания крылатых ракет на базе противокорабельных — пошел ряд других стран и территорий, включая Пакистан, Тайвань и Южную Корею. «Крылатая ракета более уязвима для средств ПВО/ПРО, чем баллистическая. Вместе с тем она намного дешевле, обладает более высокой точностью и требует развертывания эффективных систем ПВО, для создания которых необходимы крупные вложения без гарантий результата»,— резюмировал эксперт.

Сергей Строкань

Определение капиталовложений

Что такое вливание капитала?

Вливание капитала — это вложение капитала в проект, компанию или инвестицию, обычно в форме денежных средств, капитала или долга. Часто слово инъекция подразумевает, что компания или организация, получающая финансирование, может испытывать финансовые затруднения. Однако этот термин может также относиться ко всем типам разовых капитальных вложений, в том числе в стартап или растущую компанию.

Ключевые выводы

- Вливание капитала — это единовременное вложение, обычно в форме денежных средств, но оно также может состоять из капитала или долга.

- Вливания капитала могут быть получены для различных целей, включая финансирование стартапов, рост, первичное публичное размещение акций, финансирование бедствия или спасение.

- Когда правительство предлагает помощь в виде вливания капитала, оно предоставляет капитал больной отрасли или известным компаниям с налоговыми долларами для оплаты инвестиций, но финансирование обычно структурируется как ссуды или вложения в акционерный капитал, которые обеспечивают возврат в долгосрочной перспективе.

Объяснение вливания капитала

Вливания капитала в частный сектор обычно производятся в обмен на долю в капитале компании, из которой инвестор вкладывает средства. Вливание капитала может происходить на протяжении различных жизненных циклов бизнеса. Например, финансирование в форме вливания капитала может открыть посевной раунд от друзей, семьи и выбранных вручную бизнес-ангелов.

Взамен инвесторы получают часть собственности компании.Если частная компания, находящаяся в фазе роста, хочет финансировать свой импульс, эта компания может открыть серию инвестиционных раундов или взять на себя долг, оба из которых являются вливаниями капитала. Если зрелая компания решает стать публичной, деньги, полученные от выпуска акций, также являются вливанием капитала.

Есть и другие способы, которыми компания или организация могут получить вливание капитала. Иногда правительства вкладывают капитал в испытывающие трудности сектора, чтобы стабилизировать их на благо общества.Правительство может вести переговоры о доле участия в компаниях-получателях или учреждениях или может рассматривать вливание капитала как долговое обязательство.

Примеры вливаний капитала

Например, после финансового кризиса 2008 года правительство США, а также правительства других стран мира вложили сотни миллиардов долларов в свои финансовые секторы. Эти вливания капитала были попыткой остановить пожар, угрожавший охватить мировую экономику.

По состоянию на февраль 2019 года правительство США получило 740 миллиардов долларов в виде финансовых средств, покрывающих общие расходы на спасение в размере 632 миллиардов долларов, с прибылью в 107 миллиардов долларов.

Некоторые международные финансовые институты так и не оправились от кризиса 2008 года и нуждаются в постоянных вливаниях капитала, чтобы оставаться на плаву. Например, Banca Monte dei Paschi di Siena S.p.A., старейший коммерческий банк Италии, неоднократно сталкивался с финансовыми проблемами. Разваливающийся банк пострадал после того, как Великобритания проголосовала за выход из Европейского Союза в июне 2016 года, и Европейская комиссия в ответ разрешила итальянскому правительству вливать в Монте-Паски капитал.Спасение не удалось.

По данным Bloomberg, в январе 2019 года банк объявил, что будет искать капитал через продажу покрытых облигаций. В последний раз банк запрашивал государственную помощь в 2017 году. В то время итальянское правительство приняло на себя 68% -ную долю владения в обмен на вливание 5,4 млрд евро и в рамках рекапитализации на 8,3 млрд евро. Акции банка потеряли 70% своей стоимости с октября 2017 года по январь 2019 года.

Акции банка потеряли 70% своей стоимости с октября 2017 года по январь 2019 года.

пенсионных сбережений: как долго прослужат мои деньги — и как их растянуть

Вычислить, на сколько лет хватит ваших пенсионных сбережений, не является точной наукой.В игре много переменных — доходность инвестиций, инфляция, непредвиденные расходы — и все они могут существенно повлиять на долговечность ваших сбережений.

Но все же есть смысл сделать оценку. Самый простой способ сделать это — сопоставить ваши общие сбережения, плюс доход от инвестиций с течением времени, с вашими годовыми расходами.

Попробуйте наш калькулятор, чтобы получить оценку:

Способы продлить свою экономию

Калькулятор, подобный приведенному выше, может быть полезным руководством.Но вряд ли это последнее слово о том, как далеко могут простираться ваши сбережения, особенно если вы готовы скорректировать свои расходы в соответствии с некоторыми распространенными стратегиями выхода на пенсию.

Ниже приведены некоторые умные практические правила вывода пенсионных сбережений таким образом, чтобы у вас были максимальные шансы на то, чтобы ваших денег хватило столько, сколько вам нужно, независимо от того, что вам посылает мир.

Правило 4%

Правило 4% основано на исследовании Уильяма Бенгена, опубликованном в 1994 году, которое обнаружило, что если вы вложили не менее 50% своих денег в акции, а остальную часть в облигации, вы имеют высокую вероятность того, что вы сможете ежегодно снимать 4% вашего гнездового яйца с поправкой на инфляцию в течение 30 лет (а, возможно, и дольше, в зависимости от окупаемости ваших инвестиций за это время).

«Правило 4% было безопасной ставкой вывода средств во время одного из худших рыночных спадов в истории».

Подход прост: вы снимаете 4% своих сбережений в первый год, а каждый последующий год вы снимаете ту же сумму в долларах плюс поправку на инфляцию.

Бенген проверил свою теорию на некоторых из худших финансовых рынков в истории США, включая Великую депрессию, и 4% были безопасным показателем вывода средств.

Правило 4% простое, и вероятность успеха высока, если ваши пенсионные сбережения вкладываются как минимум на 50% в акции.Вот как подходить к инвестированию в акции.

Динамическое снятие средств

Правило 4% относительно жесткое. Сумма, которую вы снимаете каждый год, регулируется инфляцией и ничем другим, поэтому эксперты по финансам придумали несколько методов, чтобы увеличить ваши шансы на успех, особенно если вы хотите, чтобы ваших денег хватило намного дольше 30 лет.

Эти методы называются «стратегиями динамического вывода». Как правило, все это означает, что вы приспосабливаетесь к доходам от инвестиций, сокращая изъятия в те годы, когда доходность инвестиций не так высока, как ожидалось, и — о, счастливого дня — извлекаете больше денег, когда это позволяет рыночная доходность.

Существует множество стратегий динамического вывода с разной степенью сложности. Возможно, вам понадобится помощь финансового консультанта для его создания. (Вот как найти лучшего советника для вас.)

(Вот как найти лучшего советника для вас.)

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. |

Комиссии0,15% в год (приблизительно) | ||

Стратегия минимального дохода

Эта стратегия помогает вам сохранить свои сбережения в долгосрочной перспективе, исключив необходимость продажи акций когда рынок падает.

«Убедитесь, что основные расходы покрываются за счет гарантированного дохода, например, социального обеспечения.

Вот как это работает: вычислите общую сумму в долларах, которая вам понадобится для основных расходов, таких как жилье и питание, и убедитесь, что эти расходы покрываются гарантированным доходом, таким как социальное обеспечение, плюс лестница облигаций или аннуитет.

Несколько слов об аннуитетах. Хотя некоторые из них являются завышенными и рискованными, использование правильных аннуитетов может быть эффективным инструментом пенсионного дохода — вы выкладываете единовременную сумму в обмен на гарантированные пожизненные выплаты. В правильных обстоятельствах даже обратная ипотека может сработать, чтобы поддержать ваш минимальный доход.

В правильных обстоятельствах даже обратная ипотека может сработать, чтобы поддержать ваш минимальный доход.

Таким образом, вы всегда будете знать свои основы. Затем позвольте вложенным сбережениям покрыть ваши дискреционные расходы. Например, вы соглашаетесь на постоянное проживание, когда фондовый рынок рушится. Возникает вопрос: вы все еще называете это пребыванием на пенсии?

Не совсем готовы к пенсии?

Когда вы стоите на пороге выхода на пенсию, вы непременно задаетесь вопросом, как далеко вас увезут существующие сбережения. Но если вам еще осталось несколько лет до ухода с работы, использование пенсионного калькулятора — отличный способ оценить, как изменения в вашей норме сбережений повлияют на то, сколько у вас будет после выхода на пенсию.Если вам нужна помощь в составлении финансового плана, просмотрите список наших лучших финансовых консультантов.

Как профинансировать ваш следующий ремонт дома

Эта статья появилась в весеннем 2021-м выпуске журнала This Old House Magazine. Нажмите здесь, чтобы узнать, как подписаться на .

Нажмите здесь, чтобы узнать, как подписаться на .

Больше времени дома дало вам амбиции улучшить свое окружение? Может быть, вы мечтаете о «сарае для рассудка», где можно было бы спокойно принимать рабочие звонки на заднем дворе. Или у вас есть видение обновления семейной комнаты, которое также создает пространство для семейного учебного зала.

Способы оплаты ремонта дома

После того, как вы поговорили с подрядчиками и разработали бюджет на реконструкцию — конечно, с возможностью непредвиденных расходов — следующим шагом будет поиск средств. Вы копаете сбережения или занимаете деньги?

Когда ипотечные ставки достигли исторического минимума, использование собственного капитала кажется хорошей идеей, даже если недавние изменения в налоговом законодательстве уменьшают вероятность того, что вы сможете вычесть проценты. Растущий фондовый рынок, возможно, оставил вам пухлый портфель, из которого можно было бы извлечь выгоду, в то время как снижение процентных ставок означает, что деньги, которые вы храните в банке, мало что делают, что делает эту цель заманчивой.

Все это время ваша компания, выпускающая кредитную карту, использует новые способы оплаты крупных расходов. Вот как выбрать возможные варианты и сделать то, что лучше всего для вашего финансового благополучия.

Начни с сэкономленных денег

При столь низких процентных ставках деньги, которые вы храните в банке, практически ничего не приносят. Вы не многое потеряете, потратив эти деньги на ремонт, и вам не придется нести никаких затрат по займам.

«Очевидно, что лучший способ получить средства — это использовать ваши налогооблагаемые деньги», — говорит Аллан Рот, сертифицированный специалист по финансовому планированию в Wealth Logic в Колорадо-Спрингс, Колорадо.Если вы нервничаете из-за того, что потратите денежную подушку, проведите инвентаризацию своих чрезвычайных резервов, которые могут включать открытую кредитную линию собственного капитала (HELOC) или инвестиционные счета вне ваших пенсионных планов.

«Размер необходимого вам фонда на случай чрезвычайной ситуации — это личное решение», — добавляет Рот. «Но тебе нужно хорошо спать по ночам».

«Но тебе нужно хорошо спать по ночам».

Затем выберите ценность вашего дома

Посмотрите, может ли ваш дом помочь оплачивать работу. «Сейчас подходящее время для займов, — говорит Грег Макбрайд, главный финансовый аналитик Bankrate.com. «Рост цен на жилье оставил домовладельцам больше капитала, в то время как ставки по ипотечным кредитам упали до рекордных минимумов».

Раньше считалось, что займ под залог вашего дома также принесет вам хорошие налоговые льготы. Но после налоговой реформы 2017 года это менее вероятно. Во-первых, большинство подателей больше не учитывают вычеты. А проценты по жилищному кредиту вычитаются только в том случае, если они также используются для покупки, строительства или существенного улучшения вашего дома.

Тем не менее, сегодняшние низкие ставки делают жилищные займы очень доступными.Два варианта для рассмотрения:

- Рефинансирование с выплатой наличных: Вы будете платить самую низкую процентную ставку, рефинансируя всю свою ипотеку в более крупную ссуду и снимая наличные для ремонта. Средняя ставка по 30-летней ипотеке в прошлом году колебалась около 3 процентов. «Возврат наличных имеет смысл только тогда, когда вы все равно хотите вернуть деньги», — говорит Макбрайд. «Но учитывая эти беспрецедентно низкие ставки, всем следует подумать о рефинансировании».

- Кредитная линия собственного капитала (HELOC): Есть веские причины пропустить возврат наличных средств.Может быть, вы уже рефинансировали по низкой ставке. Или вы погрязли в ипотеке. Рефинансируя, отмечает Кейт Гамбинджер, вице-президент информационного сайта об ипотеке HSH.com, «вы перезапускаете часы и со временем можете платить больше процентов». С HELOC вы будете платить больше в виде процентов — плавающая ставка, которая недавно составляла в среднем от 5 до 6 процентов, — но у вас будет больше гибкости, чтобы снимать и возвращать деньги по своему собственному графику.

Средняя ставка по 30-летней ипотеке в прошлом году колебалась около 3 процентов. «Возврат наличных имеет смысл только тогда, когда вы все равно хотите вернуть деньги», — говорит Макбрайд. «Но учитывая эти беспрецедентно низкие ставки, всем следует подумать о рефинансировании».

Средняя ставка по 30-летней ипотеке в прошлом году колебалась около 3 процентов. «Возврат наличных имеет смысл только тогда, когда вы все равно хотите вернуть деньги», — говорит Макбрайд. «Но учитывая эти беспрецедентно низкие ставки, всем следует подумать о рефинансировании».Будьте осторожны при использовании пенсионных фондов

Снятие денег с пенсионных счетов может вызвать большой налоговый счет. Вы будете платить подоходный налог при снятии средств с традиционного плана IRA или 401 (k), а также штраф за досрочное снятие средств, если вам меньше 59,5 лет. Это может превратить снятие 30 000 долларов в сумму менее 20 000 долларов при условии установления 32-процентного федерального налога и 10-процентного штрафа.

Вы будете платить подоходный налог при снятии средств с традиционного плана IRA или 401 (k), а также штраф за досрочное снятие средств, если вам меньше 59,5 лет. Это может превратить снятие 30 000 долларов в сумму менее 20 000 долларов при условии установления 32-процентного федерального налога и 10-процентного штрафа.

С помощью Roth IRA, которая финансируется за счет долларов после уплаты налогов, вы можете снимать свои взносы в любое время без уплаты налогов и штрафов. Тем не менее, тратя долгосрочные сбережения, вы теперь уменьшите, сколько у вас будет денег для выхода на пенсию позже.

Одним из способов решения этой проблемы является заимствование средств со счета. Многие пенсионные планы на рабочем месте позволяют вам взять ссуду на сумму до 50 000 долларов (или 50 процентов ваших активов, в зависимости от того, что меньше) против сбережений 401 (k). Вы будете должны проценты, но не будете платить налоги или штрафы, если вы вернете деньги.

Однако, если вы уволитесь с работы с непогашенной ссудой 401 (k), вам придется вскоре вернуть ее.

Знайте о рисках заимствования средств под ваши инвестиции

Ваши акции и облигации могут быть еще одним источником средств, но вы должны будете платить налоги, если продадите с прибылью за пределами пенсионного счета.Альтернативой является заимствование под стоимость вашего портфеля, так называемый маржинальный заем.

Ставки, которые обычно варьируются, сильно различаются: от 3 до 8 процентов, частично в зависимости от размера вашей ссуды. Однако маржинальные кредиты очень рискованны. Если стоимость акций, под которые вы берете взаймы, резко падает, вам, возможно, придется быстро вернуть деньги на свой счет или продать часть своих инвестиций, чтобы собрать наличные.

А как насчет того, чтобы положить его в кредит?

Если вы финансируете крупномасштабный ремонт, процентные ставки по кредитной карте будут намного выше, чем те, которые вы бы заплатили по ипотеке или другому жилищному кредиту прямо сейчас.У вас может возникнуть соблазн воспользоваться 0-процентной начальной ставкой или предложением о переводе баланса, но более жесткие стандарты кредитования из-за экономического спада затруднили поиск таких сделок (вы можете найти их на Bankrate. com).

com).

Плюс, «вы немного поиграете с огнем», — говорит Макбрайд. При сделке с переводом баланса 0 процентов потенциальная ловушка состоит в том, что ставка может не применяться к новым расходам. Если вы укажете расходы на ремонт на карточке с 0-процентной начальной ставкой, вы должны быть дисциплинированы в отношении расходов и погашения остатка, прежде чем процентная ставка будет сброшена на более высокий уровень.

Вы просто покупаете дорогостоящий товар, например профессиональную линейку или оборудование для отопления, вентиляции и кондиционирования воздуха? Эмитенты кредитных карт внедряют гибкие планы платежей для существующих держателей карт, включая опцию Pay It Plan It от American Express, план My Chase от Chase и Citi Flex Loans от Citibank. Подобные программы предлагают фиксированные ежемесячные платежи, обычно от трех до 18 месяцев.

С вас может взиматься ежемесячная плата или фиксированная ставка, а не проценты, которые могут колебаться. Преимущество заключается в том, что вам не нужно тратить время на подачу заявки на ссуду, но сборы по-прежнему являются дополнительными расходами. На всякий случай убедитесь, что вы сможете оплатить покупку, не пропустив платеж, иначе вы можете столкнуться с еще более высокими расходами.

На всякий случай убедитесь, что вы сможете оплатить покупку, не пропустив платеж, иначе вы можете столкнуться с еще более высокими расходами.

: когда это хороший вариант?

Что такое рефинансирование без выплаты наличных?

Рефинансирование с выплатой наличных заменяет текущий жилищный заем на более крупную ипотеку, что позволяет вам воспользоваться капиталом, накопленным вами в своем доме, и получить доступ к разнице между двумя ипотечными кредитами (текущей и новой) в наличные. Деньги могут пойти практически на любые цели, такие как реконструкция дома, консолидация долга с высокими процентами или другие финансовые цели.

Как работает рефинансирование с выплатой наличных

Процесс рефинансирования с выплатой наличных аналогичен рефинансированию по ставке и сроку ипотечного кредита, при котором вы просто заменяете существующую ссуду на новую на ту же сумму, обычно по более низкой процентной ставке или на более короткий срок ссуды, либо и то, и другое. При рефинансировании с выплатой наличных вы можете сделать то же самое, а также вывести часть капитала вашего дома единовременно.

При рефинансировании с выплатой наличных вы можете сделать то же самое, а также вывести часть капитала вашего дома единовременно.

«Рефинансирование с выплатой наличных выгодно, если вы можете снизить процентную ставку по основной ипотеке и эффективно использовать взятые вами средства», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.

Вы, как правило, платите больше в виде процентов после завершения рефинансирования с выплатой наличных, потому что вы увеличиваете сумму кредита, и, как и в случае с другими кредитами, вам придется оплачивать расходы по закрытию. В противном случае действия по рефинансированию такого рода должны быть аналогичны действиям при первом получении ипотечной ссуды: подайте заявку после выбора кредитора, предоставьте необходимую документацию и дождитесь одобрения, затем дождитесь закрытия.

Вот как можно подготовиться к рефинансированию с выплатой наличных:

1.Определите минимальные требования кредитора

Ипотечные кредиторы предъявляют разные квалификационные требования к рефинансированию с выплатой наличных, и большинство из них имеют минимальный кредитный рейтинг — чем выше, тем лучше. Другие типичные требования включают отношение долга к доходу ниже определенного процента и не менее 20 процентов собственного капитала в вашем доме. Изучая возможные варианты, обратите внимание на эти требования.

Другие типичные требования включают отношение долга к доходу ниже определенного процента и не менее 20 процентов собственного капитала в вашем доме. Изучая возможные варианты, обратите внимание на эти требования.

2. Рассчитайте точную сумму, которую вам нужно.

Если вы планируете рефинансирование с выплатой наличных, вам, скорее всего, понадобятся средства для определенной цели.Если вы не уверены, что это такое, может быть полезно закрепить это, чтобы вы занимали ровно столько, сколько вам нужно. Например, если вы планируете использовать наличные деньги для консолидации долга, соберите выписки по личному кредиту и кредитной карте или информацию о других долговых обязательствах и сложите свои долги. Если деньги будут использоваться для ремонта, проконсультируйтесь с несколькими подрядчиками, чтобы заранее получить оценки как по рабочей силе, так и по материалам.

3. Подготовьте свою информацию при подаче заявки.

После того, как вы подыщете несколько кредиторов, чтобы убедиться, что вы получите лучшую ставку и условия, подготовьте всю свою финансовую информацию, касающуюся вашего дохода, активов и долга для заявки. .Имейте в виду, что вам может потребоваться предоставить дополнительную документацию, поскольку кредитор оценивает вашу заявку.

.Имейте в виду, что вам может потребоваться предоставить дополнительную документацию, поскольку кредитор оценивает вашу заявку.

Пример того, как работает рефинансирование с выплатой наличных

Допустим, остаток по вашей текущей ипотеке составляет 100 000 долларов, а стоимость вашего дома в настоящее время составляет 300 000 долларов. В этом случае у вас есть 200 000 долларов собственного капитала. Предположим, что рефинансирование текущей ипотеки означает, что вы можете получить более низкую процентную ставку, и вы будете использовать наличные деньги для ремонта своей кухни и ванных комнат.

Поскольку кредиторы обычно требуют, чтобы вы сохраняли не менее 20 процентов собственного капитала в вашем доме (хотя бывают исключения) после рефинансирования с выплатой наличных, вам необходимо иметь как минимум 60 000 долларов в качестве собственного капитала или иметь возможность брать в долг до 140 000 долларов наличными.Имейте в виду, что вам также нужно будет оплатить заключительные расходы, такие как сбор за оценку, поэтому окончательная сумма может быть меньше.

В чем смысл рефинансирования с выплатой наличных?

Ключевые моменты, которые нужно знать о рефинансировании с выплатой наличных

- Вы не можете задействовать 100 процентов своего капитала — Большинство кредиторов требуют, чтобы вы сохраняли по крайней мере 20 процентов собственного капитала в вашем доме при выплате наличных средств рефинансирование. Единственным исключением является рефинансирование с выводом наличных средств VA, которое позволяет вам снять весь свой капитал.

- У вас может получиться совсем другой заем. — Поскольку вы заменяете существующую ипотеку новым займом, условия займа могут измениться. Например, у вас может быть более высокая или более низкая процентная ставка (и ежемесячные платежи), или более длительный или более короткий срок кредита.

- Вам потребуется провести оценку вашего дома. — Кредиторы обычно требуют оценки для обычного рефинансирования с выплатой наличных, поскольку сумма, которую вы можете занять, зависит от того, сколько у вас собственного капитала.

- Вы оплатите заключительные расходы — Как и в случае с вашей первой ипотечной ссудой, рефинансирование с выплатой наличных связано с заключительными затратами, которые покрывают комиссионные кредитора, оценку и другие расходы. Важно учитывать, во что может вам обойтись рефинансирование с выплатой наличных, потому что комиссия может не окупиться, особенно если вы не занимаетесь большой суммой.

- Денежные средства не поступят на ваш банковский счет сразу — Кредиторы должны предоставить вам три дня после закрытия сделки, чтобы вы могли отказаться от рефинансирования.По этой причине вам придется подождать несколько дней, прежде чем вы получите средства.

— Кредиторы обычно требуют оценки для обычного рефинансирования с выплатой наличных, поскольку сумма, которую вы можете занять, зависит от того, сколько у вас собственного капитала.

— Кредиторы обычно требуют оценки для обычного рефинансирования с выплатой наличных, поскольку сумма, которую вы можете занять, зависит от того, сколько у вас собственного капитала.Сколько денег я могу получить в результате рефинансирования с выплатой наличных?

Хотя кредиторы обычно разрешают домовладельцам брать взаймы до 80 процентов стоимости дома, пороговое значение может варьироваться в зависимости от вашего кредитного рейтинга и типа ипотеки, а также от типа имущества, закрепленного за ссудой (например, одно- семья, дуплекс или трех- или четырехкомнатная недвижимость). Кредиторы, предлагающие ссуды, застрахованные Федеральной жилищной администрацией (FHA), иногда предлагают рефинансирование с выплатой наличных средств FHA, которое позволяет вам занять до 85 процентов стоимости вашего дома.Как уже отмечалось, ссуды рефинансирования с выплатой наличными, гарантированные Министерством по делам ветеранов США (VA), доступны на сумму до 100 процентов от стоимости дома.

Кредиторы, предлагающие ссуды, застрахованные Федеральной жилищной администрацией (FHA), иногда предлагают рефинансирование с выплатой наличных средств FHA, которое позволяет вам занять до 85 процентов стоимости вашего дома.Как уже отмечалось, ссуды рефинансирования с выплатой наличными, гарантированные Министерством по делам ветеранов США (VA), доступны на сумму до 100 процентов от стоимости дома.

На что можно потратить деньги?

Деньги от рефинансирования можно использовать для любых целей. Большинство домовладельцев используют выручку по следующим причинам:

- Проекты по благоустройству дома — Домовладельцы, которые используют средства от перефинансирования наличными для ремонта дома, могут вычесть проценты по ипотеке из своих налогов, если эти проекты существенно увеличивают стоимость дома.

- Инвестиционные цели — Рефинансирование наличными дает домовладельцам доступ к капиталу, чтобы помочь им накопить свои пенсионные сбережения или приобрести инвестиционную недвижимость.

- Консолидируйте долг с высокой процентной ставкой — Ставки рефинансирования, как правило, ниже по сравнению с другими формами долга, такими как кредитные карты. Поступления от рефинансирования с выплатой наличных позволяют погасить эти долги и вернуть ссуду с помощью одного ежемесячного платежа с меньшими затратами.

- Детское высшее образование — Образование стоит дорого, поэтому использование собственного капитала для оплаты обучения в колледже может иметь смысл, если ставка рефинансирования намного ниже, чем ставка для студенческой ссуды.

Каковы комиссии за рефинансирование при обналичивании?

Ожидайте, что вы заплатите от 3 до 5 процентов от новой суммы кредита для покрытия расходов на закрытие, чтобы провести рефинансирование с выплатой наличных средств. Эти затраты на закрытие могут включать в себя комиссию за выдачу кредита кредитору и плату за оценку для оценки текущей стоимости дома. Обращайтесь к нескольким кредиторам, чтобы убедиться, что вы получаете наиболее конкурентоспособные ставки и условия.

Вы могли бы включить расходы по кредиту в новую ипотеку, чтобы избежать авансовых расходов на закрытие сделки, но вы, вероятно, заплатите более высокую процентную ставку.Кроме того, получение еще одного 30-летнего кредита или рефинансирования по более высокой процентной ставке может означать, что вы заплатите больше в общей сумме процентов. Подсчитайте цифры с помощью калькулятора рефинансирования Bankrate, чтобы оценить, работает ли математика в вашу пользу.

Плюсы рефинансирования с выплатой наличных

Если вам нужна крупная сумма денег, у рефинансирования с выплатой наличных есть преимущества, в том числе:

- Вы можете снизить ставку — Это наиболее частая причина, по которой большинство заемщиков рефинансирование, и это имеет смысл и для рефинансирования с выплатой наличных, потому что вы хотите платить как можно меньше процентов при получении более крупного кредита.

- Стоимость заимствования может быть ниже — Рефинансирование наличными часто является менее затратной формой финансирования, поскольку ставки рефинансирования ипотечного кредита обычно ниже, чем ставки по личным ссудам (например, ссуде на улучшение жилья) или кредитным картам. Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.

- Вы можете улучшить свой кредит — Если вы выполняете рефинансирование с выплатой наличных и используете средства для выплаты долга, вы можете увидеть повышение своего кредитного рейтинга, если коэффициент использования кредита упадет.Использование кредита, или то, сколько вы занимаетесь по сравнению с тем, что вам доступно, является критическим фактором для вашей оценки.

- Вы можете использовать налоговые вычеты. — Если вы планируете использовать средства для улучшения дома и проект соответствует требованиям IRS, вы можете воспользоваться вычетом процентов при уплате налогов.

Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.

Даже с учетом затрат на закрытие это может быть особенно выгодно, когда вам нужна значительная сумма денег.Минусы рефинансирования с выплатой наличных

Рефинансирование с выплатой наличных не всегда является лучшим решением для любой ситуации. Вот некоторые недостатки:

- Ваша ставка может вырасти — Общее практическое правило — рефинансировать, чтобы улучшить свое финансовое положение и получить более низкую ставку. Если рефинансирование с выплатой наличных значительно повышает вашу ставку, это, вероятно, не самый разумный шаг.

- Возможно, вам придется заплатить за PMI — Некоторые кредиторы позволяют вам снимать до 90 процентов собственного капитала вашего дома, но это может означать оплату частного ипотечного страхования или PMI, пока вы не вернетесь ниже 80-процентного порога капитала. . Это может увеличить ваши общие расходы по займам.

- Вы можете производить платежи десятилетиями — Если вы используете рефинансирование с выплатой наличных для консолидации долга, убедитесь, что вы не продлеваете выплату долга на десятилетия, когда вы могли бы выплатить его намного раньше и с меньшим общим объемом стоимость в противном случае.«Имейте в виду, что погашение любых денежных средств, которые вы снимаете, распределяется на 30 лет, поэтому погашение более дорогостоящего долга по кредитной карте с помощью рефинансирования с выплатой наличных может не принести той экономии, о которой вы думаете», — говорит Макбрайд. «Использование наличных денег для ремонта дома — более разумное использование».

- У вас больше риск потерять дом — Независимо от того, как вы используете рефинансирование с выплатой наличных, невыплата ссуды означает, что вы можете потерять ее из-за потери права выкупа. Не берите больше денег, чем вам абсолютно необходимо, и убедитесь, что вы используете их для цели, которая в конечном итоге улучшит ваши финансы, а не ухудшит ваше положение.

- У вас может возникнуть соблазн использовать свой дом как копилку. — Использование собственного капитала для оплаты роскошных отпусков или покупок указывает на отсутствие дисциплины в ваших расходах. Если вам сложно контролировать свои долги или привычки тратить деньги, подумайте о том, чтобы обратиться за помощью в некоммерческое агентство по консультированию по кредитным вопросам.

Если рефинансирование с выплатой наличных значительно повышает вашу ставку, это, вероятно, не самый разумный шаг.

Если рефинансирование с выплатой наличных значительно повышает вашу ставку, это, вероятно, не самый разумный шаг. «Использование наличных денег для ремонта дома — более разумное использование».

«Использование наличных денег для ремонта дома — более разумное использование».Рефинансирование с выплатой наличных и ваши налоги

Рефинансирование с выплатой наличных может иметь право на вычет налоговых процентов по ипотеке, если вы используете деньги для улучшения своей собственности. Некоторые приемлемые проекты по благоустройству дома могут включать:

Некоторые приемлемые проекты по благоустройству дома могут включать:

- Добавление бассейна или джакузи на задний двор

- Строительство новой спальни или ванной комнаты

- Возведение ограды вокруг дома

- Улучшение вашей крыши, чтобы сделать ее более эффективной против элементов

- Замена окон на штормовые окна

- Установка центральной системы кондиционирования или отопления

- Установка домашней системы безопасности

В целом улучшения должны повысить ценность вашего дома или сделать его более доступным.Уточните у налогового специалиста, соответствует ли ваш проект требованиям.

Рефинансирование с выплатой наличных по сравнению с ссудой под залог собственного капитала

Рефинансирование с выплатой наличными и ссуда под залог собственного капитала позволяют заемщикам использовать собственный капитал своего дома, но между ними есть некоторые существенные различия. Как уже отмечалось, рефинансирование с выплатой наличных включает получение нового кредита на более высокую сумму, погашение существующего и получение разницы наличными. Напротив, ссуда под залог собственного капитала — это вторая ипотека — она не заменяет вашу первую ипотеку — и иногда может иметь более высокую процентную ставку по сравнению с рефинансированием с выплатой наличных.

Напротив, ссуда под залог собственного капитала — это вторая ипотека — она не заменяет вашу первую ипотеку — и иногда может иметь более высокую процентную ставку по сравнению с рефинансированием с выплатой наличных.

Другие альтернативы рефинансированию с выплатой наличных

В дополнение к ссуде собственного капитала, рассмотрите следующие варианты:

HELOC

Кредитная линия собственного капитала или HELOC позволяет вам занимать деньги, когда вам это необходимо, с помощью возобновляемая кредитная линия, аналогичная кредитной карте. Это может быть полезно, если вам понадобятся деньги на несколько лет для проекта ремонта, растянутого во времени. Процентные ставки HELOC являются переменными и изменяются вместе с основной ставкой.

Персональный заем

Персональный заем — это краткосрочный заем, который предоставляет средства практически на любые цели.Процентные ставки по личным займам сильно различаются и могут зависеть от вашего кредита, но взятые в долг деньги обычно выплачиваются ежемесячным платежом, например, по ипотеке.

Обратная ипотека

Обратная ипотека позволяет домовладельцам в возрасте 62 лет и старше снимать наличные со своих домов, при этом остаток не нужно возвращать, пока заемщик живет в доме и содержит его, а также платит налоги на недвижимость и страхование домовладельцев. .

Итог

Тщательно посчитайте, чтобы убедиться, что рефинансирование с выплатой наличных является правильным средством для удовлетворения ваших финансовых потребностей.Помните, что вы подвергаете свой дом риску в качестве залога, а это значит, что вы можете потерять его, если не сможете погасить новую ипотеку. Решение проблемы собственного капитала — нелегкое, но это может предложить вам стратегический способ улучшить вашу общую финансовую картину.

Подробнее:

Ранний вывод EB-5 Capital с Патриком Хоганом

Досрочный вывод EB-5 Capital с Патриком Хоганом

EB-5 Инвестиционный голос

Серия глобальных подкастов Mona Shah & Associates

Об этом сообщила Гермиона Крумм, эсквайр.

Из-за постоянно увеличивающейся очереди на выдачу виз для некоторых стран, в частности Китая, инвесторы EB-5 неохотно стремятся к скорейшему выходу из своего проекта EB-5. Но разрешен ли досрочный выход с юридической и деловой точки зрения? Когда наступает подходящее время для вывода капитала EB-5 из проекта? Чтобы обратиться к этой очень важной и актуальной проблеме, в этом эпизоде EB-5, который знаменует собой 70-й подкаст в серии EB-5 Investment Voice — единственной серии подкастов, в которой основное внимание уделяется визе иммигранта-инвестора в США, EB-5 и прямым иностранным инвестициям. , Мона Шах, эсквайр.вместе с Патриком Хоганом объясняет, почему инвестиции в программу должны быть устойчивыми и подвергаться риску, в частности, последствия разрыва контракта EB-5 и то, как возврат денег одного инвестора подвергает риску всех участников проекта.

Патрик Хоган, основатель и генеральный директор региональных центров CMB, участвовал в EB-5 с момента создания программы в 1993 году, до того, как была запущена программа региональных центров. Он известен как «Титан» EB-5 из-за его опыта и достижений в проектах EB-5 и одобрении инвесторов, собрав в общей сложности 3 миллиарда долларов капитала EB-5 и 12 миллиардов долларов партнерских фондов.

Он известен как «Титан» EB-5 из-за его опыта и достижений в проектах EB-5 и одобрении инвесторов, собрав в общей сложности 3 миллиарда долларов капитала EB-5 и 12 миллиардов долларов партнерских фондов.

Когда можно вывести капитал инвестора EB-5 из проекта?

Существует, возможно, распространенное, но серьезное заблуждение о программе EB-5: инвесторы, стремящиеся получить иммиграционные льготы, склонны думать, что могут уйти в любой момент. Тем не менее, как правильно указывает Мона, EB-5 — это, прежде всего, бизнес, и любой возврат инвестиций требует времени. На фоне увеличивающихся задержек, затрагивающих почти каждый этап процесса EB-5, когда инвестор может законно отказаться от проекта EB-5, не подвергая опасности свои иммиграционные льготы? Чтобы получить руководство, нужно начать с уставов и правил.

Закон гласит, что инвестиции EB-5 должны быть «устойчивыми». Раньше деньги могли быть сняты с проекта после того, как I-829 был одобрен, но недавний политический меморандум USCIS допускает снятие денег во время подачи I-829 из-за чрезмерных задержек с I- 829 постановления.

Патрик Хоган предположил, что меморандум не меняет требования к инвестиционным фондам, которые должны быть «безвозвратно инвестированы» и «подвержены риску». Безотзывные инвестиции показывают фактическую приверженность необходимого капитала для инвестирования, а не просто намерение инвестировать.Элемент «подвержен риску», кроме того, исключает возможность заключения соглашения о выплате долга / погашения или векселя до востребования, в соответствии с которым у инвесторов будет свободный барьер для выхода. В сценарии условного депонирования есть только два случая, когда инвестиция разблокируется: USCIS отклоняет петицию инвестора I-526, которая вызывает возврат, или инвестор утверждается, что вызывает высвобождение средств для проекта.

Однако для инвесторов, которые больше не желают получать иммиграционные льготы, предоставляемые программой EB-5, и просто хотели бы выйти из проекта, законодательные акты и правила явно не будут тормозящей силой.В этом случае инвесторы не должны забывать, что у них по-прежнему договорных обязательств .

Давайте углубимся в то, как заключаются контракты, на примере модели ссуды. Речь идет о двух контрактах: соглашение между новым коммерческим предприятием («NCE») и инвестором и кредитное соглашение между NCE и организацией, создающей рабочие места («JCE»). Если средства инвестора были переданы в JCE от NCE, он / она не может легко получить свои инвестиции, если он / она внезапно решит уйти, поскольку его / ее решение об отказе отразится только на соглашении, к которому он / она / она партия, т.е. соглашение между NCE и инвестором, а не соглашение NCE-JCE, третьей стороной которого он является.

Та же логика в равной степени применима к сценарию, когда кажется, что проект не может быть завершен в ожидаемые сроки (обычно 5 лет в сценарии ссуды). Инвестор не получит автоматически возврат инвестиций в соответствии со сроком погашения кредита. Патрик отмечает, что если проект застопорился, это обычно указывает на то, что сторонний подрядчик находится в беде — попытаться получить деньги от этой проблемной стороны будет чрезвычайно сложно. В этом случае инвесторы будут более чем счастливы поработать с разработчиками, чтобы убедиться, что проект завершен своевременно, чтобы получить выплаты.

В этом случае инвесторы будут более чем счастливы поработать с разработчиками, чтобы убедиться, что проект завершен своевременно, чтобы получить выплаты.

Документы по предложению проекта, если они составлены правильно, будут определять обстоятельства, при которых инвесторы будут иметь ограниченное право выхода, которое обычно ограничивается смертью инвестора или отклонением ходатайства инвестора I-526. Обратите внимание, что право на отзыв / отзыв должно быть ограничено, в противном случае оно будет интерпретироваться как соглашение о выкупе, которое защищает от риска потери инвестора, что запрещено в соответствии с EB-5 после новаторского дела Matter of Izummi .(Мона отмечает, что в некоторых случаях существует ограниченное право на замену. Из-за своей сложности вопрос о замене инвестора не будет далее обсуждаться в данном документе и будет проанализирован отдельно в последующей публикации.)

Есть еще один важный момент, не для решительного инвестора, желающего выйти, а для разработчиков и всех других инвесторов в один и тот же проект: если досрочный выход одного инвестора разрешен и USCIS узнает об этом факте, Служба придет к вывод о том, что существует недопустимый невысказанный договор о выкупе . В этом случае USCIS может отклонить проект и отказать его инвесторам; таким образом, влияя на иммиграционные поиски других инвесторов.

В этом случае USCIS может отклонить проект и отказать его инвесторам; таким образом, влияя на иммиграционные поиски других инвесторов.

Это правда, что рынок EB-5 находится под огромным давлением со стороны Китая и других развивающихся рынков, которые также скоро столкнутся с собственными проблемами с выдачей виз. Некоторые девелоперы отчаянно пытаются привлечь всех к участию, не проинформировав инвесторов должным образом о риске долгой очереди на получение визы и длительной приверженности их инвестициям. Инвесторы должны опасаться этого и проявлять должную осмотрительность, прежде чем переходить к какому-либо проекту.

Для доступа к выпуску подкаста перейдите по ссылке ниже: https://mshahlaw.com/early-withdrawal-of-eb-5-capital-with-patrick-hogan/.

Об авторе:

Гермиона Крумм, эсквайр. является юристом Mona Shah and Associates Global. Гермиона занимается вопросами EB-5, корпоративного права, слияний и поглощений (M&A), интеллектуальной собственности и прямых иностранных инвестиций (FDI) с участием Китая, Великобритании и США. Гермиона часто пишет и комментирует текущие вопросы бизнеса и иммиграции.Ее статьи публиковались в LexisNexis, ILW, EB-5info, EB-5 Supermarket и др. Гермиона получила степень бакалавра права. (С отличием) из юридического факультета Манчестерского университета (Великобритания) и получила степень магистра права. из юридической школы Корнелла. Гермиона свободно говорит на английском, китайском и кантонском диалектах.

Гермиона часто пишет и комментирует текущие вопросы бизнеса и иммиграции.Ее статьи публиковались в LexisNexis, ILW, EB-5info, EB-5 Supermarket и др. Гермиона получила степень бакалавра права. (С отличием) из юридического факультета Манчестерского университета (Великобритания) и получила степень магистра права. из юридической школы Корнелла. Гермиона свободно говорит на английском, китайском и кантонском диалектах.

8 распространенных инвестиционных афер | Защита от мошенничества

Инвестиционные мошенничества обычно связаны с тем, чтобы заставить вас вложить деньги в сомнительные инвестиции — или те, которых вообще не существует.В большинстве случаев вы потеряете часть или все свои деньги. Вот несколько распространенных афер.

Мошенничество с обычными инвестициями

1. Схема предоплаты

В схеме предоплаты жертв убеждают заплатить деньги заранее, чтобы воспользоваться предложением, обещающим взамен значительно больше. Уловка в том, что мошенник забирает деньги, и жертва больше никогда о них не слышит.

Уловка в том, что мошенник забирает деньги, и жертва больше никогда о них не слышит.

Мошенники часто нацелены на инвесторов, которые потеряли деньги в результате рискованного вложения. Они свяжутся с инвестором и предложат помощь в возмещении убытков.Они могут сказать, что купят или обменяют инвестиции с существенной прибылью для инвестора, но инвестор должен сначала заплатить «возвращаемый» сбор, депозит или налоги. Если инвестор пошлет больше денег, он их тоже потеряет.

2. Мошенничество с котельной

Инвестиционные мошенничества часто совершаются командой людей, которые создают импровизированный офис, называемый «котельной». Чтобы убедить вас, что их компания существует, они могут отправить вас на веб-сайт компании, который выглядит очень профессионально. Они также могут установить бесплатный номер телефона и респектабельный адрес, чтобы компания выглядела законной.

Однако компании не существует. Все на сайте подделка, а офис — это просто почтовый ящик или временное отделение. К тому времени, когда вы поймете, что потеряли свои деньги, мошенник закроет магазин и перейдет к другому мошенничеству.

К тому времени, когда вы поймете, что потеряли свои деньги, мошенник закроет магазин и перейдет к другому мошенничеству.

3. Мошенничество с освобожденными ценными бумагами

Когда компания хочет продать ценные бумаги в Канаде, она должна подать проспект эмиссии в регулирующие органы. Освобожденные ценные бумаги являются исключением. Они могут быть проданы без проспекта эмиссии, но они ограничены аккредитованными инвесторами или некоторыми другими условиями.

Сами по себе освобожденные от налогообложения ценные бумаги не являются мошенничеством. Но некоторые мошенники позиционируют мошеннические вложения как «освобожденные от налогообложения» ценные бумаги. Относитесь к вам с подозрением, если вы получите незапрашиваемый телефонный звонок или электронное письмо с советом о многообещающем бизнесе, который вот-вот «станет публичным». Вам могут сказать, что инвестиции доступны только очень богатым людям, но для вас будет сделано исключение. Вас могут попросить подписать некоторые документы, которые искажают ваш доход или чистую стоимость. Если вам приходится лгать о том, сколько у вас денег, вы имеете дело с кем-то, кто нарушает правила.

Если вам приходится лгать о том, сколько у вас денег, вы имеете дело с кем-то, кто нарушает правила.

Насколько вы уязвимы для мошенничества?

Проверьте свои навыки с помощью The Cranial Cash Clash — Scam Exam.

4. Мошенничество на Форексе

Валютный рынок (форекс) считается крупнейшим и наиболее ликвидным финансовым рынком в мире. Инвесторы покупают и продают валюту с целью заработать на изменении обменных курсов. Но торговля иностранной валютой может быть очень рискованной. Объявления Forex способствуют легкому доступу на валютный рынок, часто через курсы или программное обеспечение.Но в торговле иностранной валютой преобладают крупные, хорошо обеспеченные ресурсами международные банки с высококвалифицированным персоналом, доступом к передовым технологиям и крупными торговыми счетами. Постоянно побеждать этих профессионалов крайне сложно. Возможно, вам не скажут, насколько рискованна торговля на Форекс.

Кроме того, некоторые схемы торговли на валютном рынке могут быть незаконными или мошенническими. Поскольку услуги форекс-трейдинга часто предоставляются онлайн из другой страны, нерегулируемые фирмы могут продавать свои услуги вне установленных правил.Ваши деньги могут быть инвестированы не так, как заявлено, и вас могут попросить перевести деньги на оффшорный счет до начала торговли, где деньги будут недоступны. В любой из этих ситуаций вы можете потерять часть или все свои деньги.

Поскольку услуги форекс-трейдинга часто предоставляются онлайн из другой страны, нерегулируемые фирмы могут продавать свои услуги вне установленных правил.Ваши деньги могут быть инвестированы не так, как заявлено, и вас могут попросить перевести деньги на оффшорный счет до начала торговли, где деньги будут недоступны. В любой из этих ситуаций вы можете потерять часть или все свои деньги.

5. Мошенничество с офшорным инвестированием

Эта афера обещает огромную прибыль, если вы отправите свои деньги «в офшор» в другую страну. В большинстве случаев цель состоит в том, чтобы избежать или снизить ваши налоги. Скептически относитесь к схемам уклонения от уплаты налогов — в конечном итоге вы можете оказаться в долгу перед государством в виде задолженности по налогам, процентам и штрафам.

Есть и другие риски офшорного инвестирования. Если вы переводите деньги в другую страну и что-то пойдет не так, вы не обязательно сможете передать свое дело в гражданский суд Канады. Вернуть деньги может быть невозможно.

Вернуть деньги может быть невозможно.

Не уверены, что это афера?

Воспользуйтесь инструментом обнаружения мошенничества и контрольным списком случаев мошенничества с инвестициями, чтобы узнать, как определять предупреждающие признаки мошенничества.

6. Пенсионное мошенничество

Мошенничество нацелено на людей, у которых пенсионные накопления находятся на заблокированном пенсионном счете (LIRA).В большинстве случаев вы не можете снять деньги с ЛИРА, пока не достигнете определенного возраста, обычно 55 лет и старше. Обычно существуют пределы того, сколько денег вы можете снимать каждый год, и вам, вероятно, придется платить налог с денег, которые вы снимаете.

Жульничество часто рекламируется в рекламе как специальная «ссуда RRSP», которая позволяет вам обойти налоговое законодательство и получить доступ к заблокированным средствам. Чтобы получить заем, вы должны продать вложенные в ЛИРА вложения и на эти деньги купить акции стартапов, которые продает промоутер. В свою очередь, промоутер обещает вернуть вам от 60% до 70% вложенных вами денег. Остальное они сохранят в качестве платы. Вам говорят, что вы получите наличные, не будете платить с них налоги и при этом будете иметь ценные вложения в свой ЛИРА. Но вложения, которые вы покупаете, могут оказаться бесполезными, и вы можете никогда не увидеть ссуду. Вы можете потерять пенсионные накопления.

В свою очередь, промоутер обещает вернуть вам от 60% до 70% вложенных вами денег. Остальное они сохранят в качестве платы. Вам говорят, что вы получите наличные, не будете платить с них налоги и при этом будете иметь ценные вложения в свой ЛИРА. Но вложения, которые вы покупаете, могут оказаться бесполезными, и вы можете никогда не увидеть ссуду. Вы можете потерять пенсионные накопления.

7. Понци или пирамида

Эти схемы набирают людей с помощью объявлений и электронных писем, которые обещают все: от заработка больших денег на дому до превращения 10 долларов в 20 000 долларов всего за 6 недель.Или вам может быть предоставлена возможность присоединиться к особой группе инвесторов, которые собираются разбогатеть на больших инвестициях. Приглашение может быть даже от кого-то, кого вы знаете.

Инвесторы, которые участвуют в схеме раньше, могут довольно скоро получить высокую прибыль от того, что, по их мнению, является процентными чеками. Они часто бывают настолько довольны, что вкладывают больше денег или привлекают друзей и родственников в качестве новых инвесторов.

Но инвестиций не существует. «Чеки по процентам» выплачиваются из собственных денег инвесторов и денег новых инвесторов.В конце концов, новые люди перестают присоединяться к схеме. Денег на выплату больше нет, и вы не видите ни цента. Вот тогда промоутеры исчезнут, забрав с собой все деньги.

8. Жульничество с насосами и сбросами

В этих схемах мошенники работают через списки потенциальных инвесторов, чтобы продвинуть невероятную сделку с дешевыми акциями. Вы не знаете, что лицо или компания, связывающиеся с вами, также владеют большим количеством этих акций, и эти акции могут не представлять законный бизнес.По мере того как все больше и больше инвесторов покупают акции, стоимость акций резко возрастает. Как только цена достигает пика, мошенник продает свои акции, и стоимость акций резко падает. У вас остались бесполезные акции.

Предупреждение

4 признака аферы:

- Высокая доходность и низкий риск.

- Горячий совет или инсайдерская информация.

- Давление купить сейчас.

- Продавец не зарегистрирован для продажи инвестиций.

Принять меры

Проверьте регистрацию физического или юридического лица, пытающегося продать вам инвестиции, или получите консультацию по инвестициям на CheckBeforeYouInvest.около

Следует ли использовать свой 401 (k) для оплаты ремонта дома?

Для домовладельца нет лучшего способа повысить ценность своей собственности, чем за счет ремонта. Независимо от того, улучшаете ли вы существующие комнаты или добавляете новые, дополнительный комфорт и сдержанная привлекательность, которые приносят домашние улучшения, стоят ваших усилий. Однако финансирование пристройки к вашему дому обходится дорого, и найти деньги для оплаты проекта сложно.

Для домовладельцев быстрый способ получить необходимые средства — это взять взаймы у 401k на ремонт дома или выйти из IRA.Получение денег из 401k на ремонт дома — удобный способ для домовладельцев профинансировать новый проект ремонта дома. Вот некоторые из рисков и преимуществ использования пенсионных активов для ремонта дома.

Вот некоторые из рисков и преимуществ использования пенсионных активов для ремонта дома.

Использование IRA или 401k для оплаты ремонта и ремонта дома дает несколько преимуществ, а также некоторые дополнительные риски. Взяв взаймы у своего 401k, вы в конечном итоге занимаетесь у самого себя и возвращаете себе деньги по более низким процентным ставкам, чем кредитная карта. Тем не менее, заимствование у 401k значительно сокращает ваши пенсионные сбережения.Сотрудники, потерявшие работу по какой-либо причине, также должны полностью выплатить ссуду в течение 30–60 дней после увольнения.

Взяв ссуду у 401k, вы можете взять в долг до 50% от стоимости вашего 401k , максимум в размере 50 000 долларов . Домовладельцы, чей проект по ремонту превышает 50 000 долларов, должны рассмотреть возможность поиска дополнительных источников финансирования помимо ссуды в размере 401 тысячи долларов. Если вы ранее занимали у своей 401k, сумма, которую вы можете занять по новой ссуде, будет уменьшена на любую непогашенную сумму за предыдущий год. Тот, кто в прошлом году занял 20 000 долларов у своей 401 тысячи долларов и выплатил ее месяц назад, сможет занять только 30 тысяч долларов из новой ссуды 401 тысячи.

Тот, кто в прошлом году занял 20 000 долларов у своей 401 тысячи долларов и выплатил ее месяц назад, сможет занять только 30 тысяч долларов из новой ссуды 401 тысячи.

Изъятие IRA для улучшения дома хорошо работает для домовладельцев, желающих профинансировать мелкие улучшения, при условии, что стоимость проекта составляет 50 000 долларов или меньше. Вы будете платить подоходный налог, а также 10% штрафа за снятие средств, если вы заимствуете до 59 лет. Снятие средств с IRA или 401k считается досрочным, если заемщик моложе 59 ½. Изъятие из 401k для ремонта дома облагается подоходным налогом, а также 10% штрафом за снятие, если вы моложе 59 ½.

Стоимость ссуды 401k включает основную сумму и процентную ставку. Любая сумма, взятая у вашего 401k, должна быть возвращена в течение пяти лет. При выплате ссуды 401k деньги на выплаты будут списаны прямо с вашей зарплаты. Заемщики должны понимать, что получение ссуды 401k влечет за собой меньшую зарплату.

При заимствовании у 401k важно учитывать, что некоторые планы не позволяют вам делать взносы, пока вы возвращаете ссуду. В некоторых случаях вы потеряете возможность откладывать деньги на пенсию и получать соответствующие взносы работодателя. Если вы потеряете работу по какой-либо причине, весь остаток по ссуде должен быть возвращен в течение 30–60 дней с момента прекращения, в зависимости от плана вашего работодателя. В этом случае вы должны рассмотреть запасной план погашения.

В некоторых случаях вы потеряете возможность откладывать деньги на пенсию и получать соответствующие взносы работодателя. Если вы потеряете работу по какой-либо причине, весь остаток по ссуде должен быть возвращен в течение 30–60 дней с момента прекращения, в зависимости от плана вашего работодателя. В этом случае вы должны рассмотреть запасной план погашения.

Хотя заимствование у 401k может показаться удобным способом финансирования ремонта дома, оно также сопряжено с большим риском. Будущие последствия взятия ссуды от вашей 401k не стоит закладывать ваши пенсионные планы.

Использование личной ссуды на улучшение дома — гораздо лучший вариант для ваших нужд. Упростите финансирование ремонта своего дома с помощью наших простых ссуд с фиксированной процентной ставкой. При условии утверждения и проверки ссуды, наши ссуды на улучшение жилищного строительства включают фиксированные годовые процентные ставки (APR) от 5,99% до 29,99% и регулируемые варианты окупаемости с четкими условиями, чтобы вы могли начать улучшать дом своей мечты.