Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

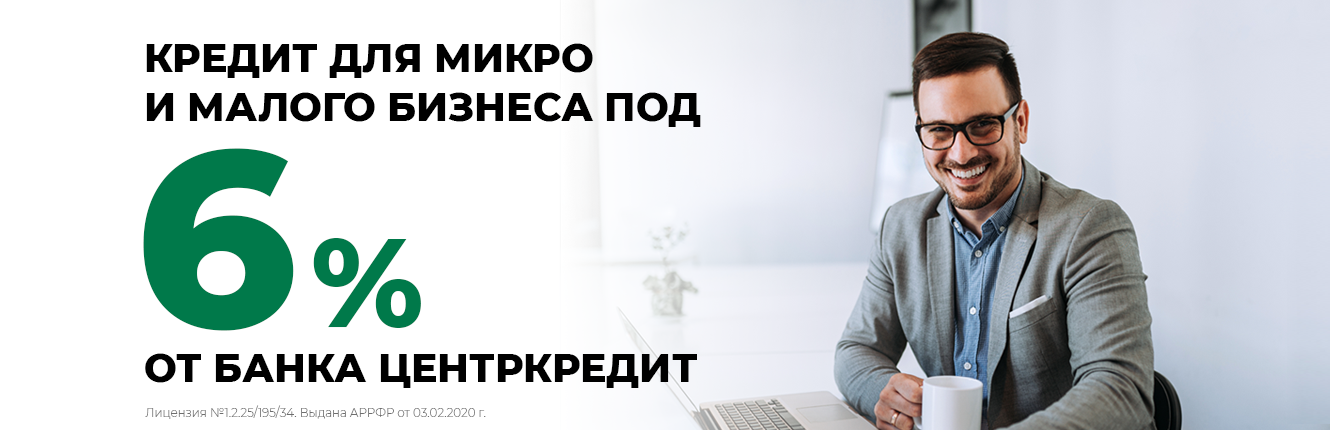

взять кредит на открытие, развитие малого бизнеса

до 89928 р./месяцпри 1 000 000 р. на 12 месяцев

14,3 – 18,2 %на сумму до 1500000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 90258 р./месяцпри 1 000 000 р. на 12 месяцев

15 – 15,5 %на сумму до 1500000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89928 р./месяцпри 1 000 000 р. на 12 месяцев

14,3 – 18,2 %на сумму до 3000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89928 р./месяцпри 1 000 000 р. на 12 месяцев

14,3 – 18,2 %на сумму до 3000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 90258 р./месяцпри 1 000 000 р. на 12 месяцев

15 – 15,5 %на сумму до 500000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89928 р./месяцпри 1 000 000 р. на 12 месяцев

14,3 – 18,2 %на сумму до 5000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89928 р./месяцпри 1 000 000 р. на 12 месяцев

14,3 – 18,2 %на сумму до 5000000 р.

1 месяц – 2 года

Без залогаБез поручительства

90258 р./месяцпри 1 000 000 р. на 12 месяцев

15 %на сумму от 100000 до 1500000 р.

1 месяц – 2 года

Без залогаБез поручительства

Доверительный (ИП)

91205 р./месяцпри 1 000 000 р. на 12 месяцев

17 %на сумму от 100000 до 700000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89177 р./месяцпри 1 000 000 р. на 12 месяцев

12,7 – 17,3 %на сумму от 1000000 до 120000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 88382 р./месяцпри 1 000 000 р. на 12 месяцев

11 – 15 %на сумму от 1000000 до 120000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 88382 р. /месяцпри 1 000 000 р. на 12 месяцев

/месяцпри 1 000 000 р. на 12 месяцев

11 – 15 %на сумму от 1000000 до 120000000 р.

1 месяц – 2 года

С залогом

С поручительством

до 88382 р./месяцпри 1 000 000 р. на 12 месяцев

11 – 15 %на сумму от 1000000 до 120000000 р.

1 месяц – 2 года

С залогом

С поручительством

до 89177 р./месяцпри 1 000 000 р. на 12 месяцев

12,7 – 17,3 %на сумму от 1000000 до 50000000 р.

1 месяц – 2 года

Без залогаБез поручительства

88615 р./месяцпри 1 000 000 р. на 12 месяцев

11,5 %на сумму от 300000 до 5000000 р.

1 месяц – 2 года

Без залогаБез поручительства

88615 р./месяцпри 1 000 000 р. на 12 месяцев

11,5 %на сумму от 300000 до 5000000 р.

1 месяц – 2 года

Без залогаБез поручительства

до 89036 р./месяцпри 1 000 000 р. на 12 месяцев

12,4 – 16,9 %на сумму от 500000 до 50000000 р.

1 месяц – 2 года

С залогом

С поручительством

до 87684 р./месяцпри 1 000 000 р. на 12 месяцев

9,5 – 13 %на сумму от 500000 до 50000000 р.

1 месяц – 2 года

С залогом

С поручительством

до 87544 р./месяцпри 1 000 000 р. на 12 месяцев

9,2 – 14,5 %на сумму от 1000000 до 2000000 р.

1 месяц – 5 лет

Без залогаБез поручительства

до 87544 р./месяцпри 1 000 000 р. на 12 месяцев

9,2 – 14,5 %на сумму от 1000000 до 2000000 р.

1 месяц – 5 лет

Без залогаБез поручительства

до 88288 р./месяцпри 1 000 000 р. на 12 месяцев

10,8 – 17,5 %на сумму от 2000000 до 50000000 р.

1 месяц – 5 лет

С залогом

С поручительством

до 87544 р./месяцпри 1 000 000 р. на 12 месяцев

9,2 – 14,5 %на сумму от 2000000 до 50000000 р.

1 месяц – 5 лет

С залогом

С поручительством

до 87544 р. /месяцпри 1 000 000 р. на 12 месяцев

/месяцпри 1 000 000 р. на 12 месяцев

9,2 – 14,5 %на сумму от 2000000 до 50000000 р.

1 месяц – 5 лет

С залогом

С поручительством

до 88288 р./месяцпри 1 000 000 р. на 12 месяцев

10,8 – 17,5 %на сумму от 500000 до 50000000 р.

1 месяц – 5 лет

С залогом

С поручительством

87916 р./месяцпри 1 000 000 р. на 12 месяцев

10 %на сумму от 500000 до 10000000 р.

1 месяц – 6,8 лет

С залогом

С поручительством

87916 р./месяцпри 1 000 000 р. на 12 месяцев

10 %на сумму от 500000 до 10000000 р.

1 месяц – 6,8 лет

С залогом

С поручительством

до 88288 р./месяцпри 1 000 000 р. на 12 месяцев

10,8 – 17,5 %на сумму от 500000 до 5000000 р.

1 месяц – 7 лет

С залогом

С поручительством

Помощь в получении кредита на открытие бизнеса с нуля

Кредит на открытие бизнеса с нуля

Многие предприниматели не могут начать свой бизнес из-за отсутствия необходимых инвестиций. Начало дела требует серьёзных вложений в покупку оборудования, техники, аренду помещения и зарплату работникам. Оптимальным решением в этом случае станет оформление кредита на открытие дела с нуля.

Начало дела требует серьёзных вложений в покупку оборудования, техники, аренду помещения и зарплату работникам. Оптимальным решением в этом случае станет оформление кредита на открытие дела с нуля.

Однако, чтобы выбрать выгодные продукты с минимальным финансовым риском, необходимо иметь большой опыт в этой сфере. Наша брокерская компания поможет быстро и выгодно оформить кредит с нуля для бизнеса на лучших условиях. Сотрудники проанализируют финансовое положение заёмщика, изучат отрасль бизнеса и найдут подходящий кредитный продукт.

Профессиональная помощь в выборе займа

Оформленный займ не является целевым, поэтому его можно использовать на любые цели:

- покупку оборудования и техники;

- ремонт помещения;

- строительство;

- аренду площади;

- закупку товара.

Чтобы добиться минимальной процентной ставки и быстро получить положительное решение от банка, лучшим вариантом станет предоставление залогового имущества. К таким сделкам банки относятся максимально лояльно, так как гарантом по договору выступает недвижимость, что упрощает процесс оформления кредита.

К таким сделкам банки относятся максимально лояльно, так как гарантом по договору выступает недвижимость, что упрощает процесс оформления кредита.

Решение по таким продуктам принимается в короткие сроки и не требует дополнительных документов, поручителей. Это помогает быстро запустить дело с нуля, не вкладывая собственные деньги.

Кредит для бизнеса с нуля

Наша брокерская компания выступает посредником в оформлении кредита на малый бизнес с нуля. Поэтому мы заинтересованы в том, чтобы найти для ИП максимально выгодный продукт. В отличие от конкретных банков, которые будут предлагать узкую линейку финансовых программ, наши менеджеры подбирают кредиты с учётом индивидуальных особенностей ИП.

Чтобы оформленный договор не стал тяжёлым испытанием для предпринимателя, наши консультанты сразу рассчитают сумму ежемесячного взноса.

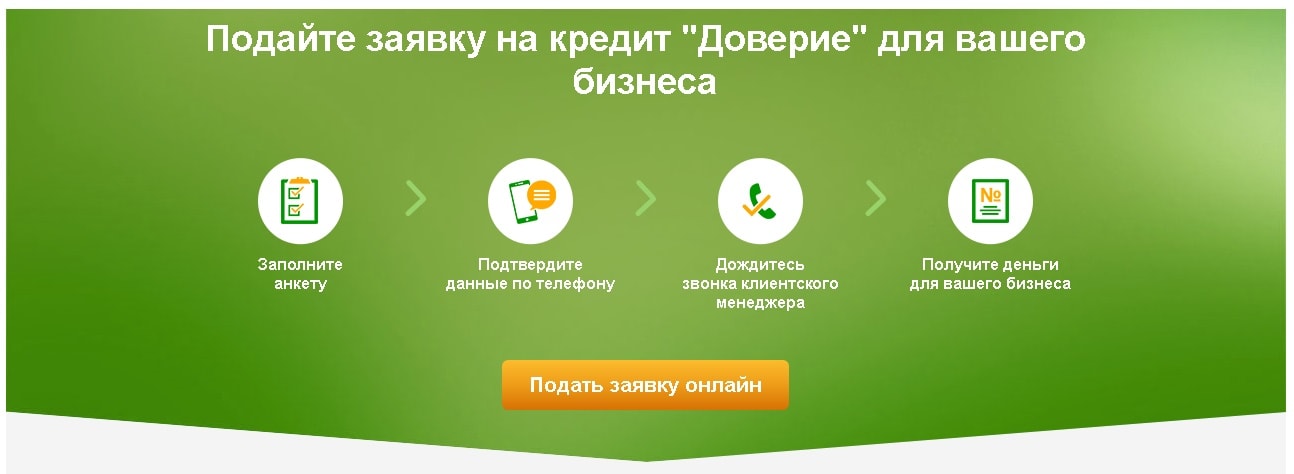

Хотите прямо сейчас узнать решение о выдаче ссуды? Звоните по телефону на сайте или заполняйте анкету. Мы сразу подаём заявки в несколько банков, анализируем предложения и сообщаем ответ через 15 минут.

Кредит для бизнеса 10%

Вы можете оформить быструю заявку на кредит по телефону:+7 (495) 324-11-34

Кредиты на открытие малого бизнеса с нуля — как взять и что нужно знать?

Кредит – мощнейший механизм развития бизнеса. Он позволяет развернуть производство, внедрить новые технологии, прикрыть неудачные финансовые решения.

Кредит на развитие бизнеса – важное направление в линейке банковских продуктов, а выдаваемые суммы выше, чем в авто и ипотечных кредитах. Стоит ли брать кредит на развитие бизнеса и что для этого нужно? Попробуем узнать.

Банковский кредит

Это предоставление банком во временное пользование части собственного и привлеченного капитала, на условиях возвратности и, как правило, с уплатой процента. Сфера банковского кредита шире, чем коммерческого или потребительского, т.к. он обслуживает не только обращение товаров, но и накопление капитала.

Кредитование малого бизнеса в России развивается всё активнее. Ниша больших финансов для крупных предприятий уже поделена, и банки всё чаще смотрят на рынок займов малому и среднему бизнесу.

Ниша больших финансов для крупных предприятий уже поделена, и банки всё чаще смотрят на рынок займов малому и среднему бизнесу.

Малый бизнес, конечно, является наиболее гибким во всех аспектах деятельности. Быстро реагирует на изменение спроса на локальном рынке, легче и дешевле проводит перевооружение.

Но он же, является более рискованным, на взгляд банка, из-за ряда факторов:

Статистический

Неумолимая статистика говорит нам, что 8 из 10 предприятий малого бизнеса прекращают своё существование в первый год работы. И банки формируют свои кредитные программы для малого бизнеса, исходя также и из этой предпосылки. Но статистика не учитывает некоторые факторы.

Например, выход предприятия на более широкий уровень. Соответственно, учитываться она будет уже как среднее или крупное. Также, возможна продажа предприятия более крупной компании, или вхождение в неё. Но столь подробный анализ банками не проводится.

Прозрачность

Это является одной из главных проблем банков. Многие малые предприятия и ИП работаю «в серую».

Многие малые предприятия и ИП работаю «в серую».

Банкам сложно реально оценить их потенциал и свои риски.

Законодательный

Банки выдают кредиты для малого бизнеса, согласуясь с программой Центробанка. Существуют требования по анализу малого бизнеса, которым они должны подчиняться.

Как получить кредит в банке?

Получение кредита – достаточно простая процедура. Но она имеет ряд нюансов, которые могут усложнить или облегчить её течение. Рассмотрим их.

Пошаговая инструкция:

- Определитесь с банком. У разных банков разные условия кредитования: ставка, срок, требования к заёмщику. Здесь не стоит лениться, изучите как можно больше предложений. Большинство банков представлены в интернете. Их сайты, с описанием всех продуктов, существенно облегчают задачу, экономя время.

- Подготовьте пакет документов. Список необходимых документов также можно найти на сайте. Но лучше для этого приехать в отделение выбранного банка и проконсультироваться с менеджером.

Могут появиться или измениться требования к заёмщику, ещё не обновлённые на сайте.

Могут появиться или измениться требования к заёмщику, ещё не обновлённые на сайте. - Подготовьте бизнес-план. Он входит в пакет документов, но стоит выделить его отдельно. Внятный бизнес-план будет определяющим, при принятии решения по кредиту.

- Подготовьте собственные денежные средства. Для таких видов кредита, как ипотечный (выкуп цеха), лизинг (оборудование) или франшиза, требуют внести часть средств. В разных банках по-разному, обычно порядка 30%.

- Найдите поручителей. Банки могут попросить предоставить 1-2 поручителей по кредиту. Особенно у вновь открывшихся клиентов. Это необязательно юр. лица. Требования к поручителям уточняйте в отделении банка.

- Визит в офис. Его лучше совершать в первой половине дня. Это увеличит шансы: ваш интервьюер ещё бодр и полон сил, может уделить больше времени и прояснить для себя непонятные моменты вашей заявки. У вас не будет второго шанса произвести первое впечатление.

Могут появиться или измениться требования к заёмщику, ещё не обновлённые на сайте.

Могут появиться или измениться требования к заёмщику, ещё не обновлённые на сайте.И ещё – не приходите к открытию, дайте персоналу войти в ритм.

Требования к заёмщику

Опять же, зависят от банка. Но общие требования примерно таковы:

- Чистая кредитная история. Если ИП. Если ООО, то проверят даже КИ ген. директора.

- Действующее юр. лицо или ИП. Могут давать возможность открытия после одобрения кредита, но шансов получить кредит тогда меньше.

- Стаж работы на рынке. Крайне желательно иметь хотя бы полугодовой стаж работы. Причём не просто числиться, а продемонстрировать обороты на счетах и наличие действующих договоров.

- Действующий счёт в этом банке. Если с данным банком заключён договор на обслуживание, то вам охотнее пойдут на встречу. Банк видит движение средств, и всегда может приостановить или списать платёж со счёта.

- Наличие легко оборачиваемого имущества, которое можно быстро реализовать, в случае нарушения договора.

- Поручительство. Требования к поручителю, в принципе, такие же, как и к вам.

- Справка о доходах формы 2-НДФЛ.

Причём не просто числиться, а продемонстрировать обороты на счетах и наличие действующих договоров.

Причём не просто числиться, а продемонстрировать обороты на счетах и наличие действующих договоров.Сбор документов

Пакет документов различен. Общие требования удобнее рассмотреть на примере «Сбербанка» — самые щадящие условия кредитования, множество программ и отделений, высокая доля государственного участия, делают его ключевым игроком на рынке кредитов для малого бизнеса.

Документы для предварительного рассмотрения заявки:

Документы, предоставляемые Заемщиком

- Анкета Заемщика.

- Паспорт гражданина РФ (Заемщика, если Заемщик – индивидуальный предприниматель).

- Временная регистрация Заемщика (при наличии, если Заемщик — индивидуальный предприниматель).

- Документ, подтверждающий урегулированные взаимоотношения Заемщика с органами, осуществляющими призыв на военную службу: военный билет (удостоверение личности военнослужащего), приписное свидетельство (для мужчин в возрасте до 27 лет, если Заемщик — индивидуальный предприниматель).

- Финансовые документы юридического лица или индивидуального предпринимателя.

Документы, предоставляемые Поручителями

- Анкета Поручителя.

- Паспорт гражданина РФ (Поручитель).

- Временная регистрация Заемщика / Поручителя (при наличии).

- Документ, подтверждающий урегулированные взаимоотношения поручителя с органами, осуществляющими призыв на военную службу: военный билет (удостоверение личности военнослужащего), приписное свидетельство (для мужчин в возрасте до 27 лет).

- Справка 2-НДФЛ – не менее, чем за последние 3 полных календарных месяца (оригинал), если поручитель – наемный работник.

Дополнительно:

- Документ налоговой отчетности (налоговая декларация) по форме, соответствующей системе налогообложения (если Поручитель – индивидуальный предприниматель).

- Декларация о доходах (если Поручитель — учредитель юридического лица).

Документы, предоставляемые руководителем и учредителями Юридического лица

Либо будущими учредителями/руководителем):

- Паспорт гражданина РФ;

Документы для принятия окончательного решения о выдаче кредита:

- Письмо-согласие Франчайзера на взаимодействие с заемщиком (в случае организации бизнеса по модели франчайзера).

- Информационное письмо об одобрении франчайзером заемщику перечня приобретаемых активов (в случае организации бизнеса по модели франчайзера).

Дополнительно для юридического лица:

- Устав в действующей редакции со всеми изменениями и дополнениями, зарегистрированными в установленном законодательством порядке.

- Свидетельство о государственной регистрации юридического лица.

- Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 года (для общества с ограниченной ответственностью, зарегистрированного ранее 01.07.2002 года).

- Протокол общего собрания участников/Решение единственного участника или Протокол Совета директоров об избрании единоличного исполнительного органа. Или протокол общего собрания участников/Решение единственного участника о передаче полномочий единоличного исполнительного органа коммерческой организации или индивидуальному предпринимателю.

- Протокол общего собрания участников/Решение единственного участника об избрании членов Совета директоров.

- Приказ о назначении главного бухгалтера.

- Разрешение на занятие отдельными видами деятельности (лицензия), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством.

- Выписка из списка участников общества с ограниченной ответственностью, выданная не ранее чем за 30 дней до даты ее предоставления в Банк.

- Решение единственного участника / Протокол внеочередного общего собрания участников / Протокол заседания Совета директоров об одобрении крупной сделки (по получению кредита / по предоставлению поручительства) / об одобрении сделки с заинтересованностью по предоставлению поручительства по данной кредитной сделке.

- Свидетельство, выданное Федеральной налоговой службой Российской Федерации, о постановке на учет в налоговом органе.

Дополнительно для индивидуального предпринимателя:

- Свидетельство о регистрации в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

- Разрешение на занятие отдельными видами деятельности (лицензия), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством.

- Свидетельство, выданное Федеральной налоговой службой Российской Федерации, о постановке на учет в налоговом органе.

Без поручителей

Попытка взять кредит без поручителей существенно понижает шансы на принятие положительного решения по заявке, особенно для стартапов и недавно вышедших на рынок игроков.

Поэтому озаботиться наличием поручителей стоит заранее. Существуют ниши услуг по предоставлению поручительства. Как правило, это люди и компании, хорошо разбирающиеся в ведении документации, которая устроит банк, и даже имеющие там «своих» людей.

Стоят их услуги по-разному. Либо фиксированная сумма, размер зависит от региона РФ. Но чаще это процент от желаемой суммы кредита.

Цена вопроса

Кредиты для малого бизнеса выдаются под различные проценты. Зависит это опять же от банка, выбранной кредитной программы и наличия факторов, уменьшающих риски банка, таких как наличие поручителей и залога.

Влияние оказывает срок кредита и Ваша КИ. Получается порядка 15-40% годовых. Если пользоваться услугами теневых посредников, специализирующихся на выдаче кредита, то приготовьтесь отдать ещё и процент от полученной суммы.

Где-то 5-20%, в зависимости от жадности посредника и количества оказанных услуг. За сотрудничество «пришёл-расписался-получил» могут взять и 50%. Но стоит помнить про ст.159 УК РФ.

Как повысить шансы?

Возьмите чёрного петуха, в полночь новолуния отрубите ему голову, и пока хлещет кровь, повторяйте: «Как из кочета кровь бежит, так и на раба Божьего <Имя> кредитная деньга спешит». А если серьёзно, то, помимо вышеописанных требований и рекомендаций, вы можете, лишь завести дружбу с владельцем банка.

А если серьёзно, то, помимо вышеописанных требований и рекомендаций, вы можете, лишь завести дружбу с владельцем банка.

Максимально подгоните свой бизнес под требования банка. Увеличьте оборот, перехватив на короткий срок денег у знакомых и проведя несколько фиктивных продаж. Заведите крупный счёт в банке. ИП и так отвечают всем имеющимся имуществом, а вот владельцы ООО могут ввести в активы личный транспорт и недвижимость. Но это увеличит риски их потери при неблагоприятном для вас исходе.

Досконально изучите свой бизнес-план. Избавьтесь от «узких» мест в нём, можно чуть преувеличить ожидаемую прибыль. Ни в коем случае нельзя «плавать» при вопросах, касающихся бизнес-плана.

При обращении к «серым» посредникам постарайтесь найти хоть какие-то отзывы о них. Ведь при отказе в банке, у других, скорее всего, уже будут указанные вами данные. А что там указали ваши тёмные друзья, вы можете и не знать и получать отказы за предоставление пусть верных, но отличающихся от первоначальных данных.

Факторы, влияющие на выдачу займа

Дополнительными факторами, которые могут повлиять на решение банка выдать вам заём также могут быть:

- Наличие детей и иждивенцев.

- Наличие судимости.

- Возраст (оптимальным для банка считается от 30 до 45 лет).

- Семейное положение (предпочтение отдаётся состоящим в браке).

- Наличие постоянной регистрации в месте ведения бизнеса, или нахождения отделения банка, куда обратились за кредитом.

- Наличие стационарных телефонов, действующего сайта.

- Дополнительные доходы и расходы.

Дополнительные способы получения займа

В случае отказов в выдаче кредита, можно попробовать другие способы получить требуемые финансы:

Лизинговые компании

Более лояльны к клиентам. Менее жёсткие требования, объяснимые тем, что по договору лизинга, объект лизинга числится в собственности и на балансе у лизингодателя. Право собственности переходит лишь при выплате последнего платежа по договору.

Менее жёсткие требования, объяснимые тем, что по договору лизинга, объект лизинга числится в собственности и на балансе у лизингодателя. Право собственности переходит лишь при выплате последнего платежа по договору.

Зато вы экономите на выплате налога, получая, в конце, предмет с заниженной амортизационной стоимостью.

Охотно дают станки и транспорт. Менее охотно – недвижимость. Если требуются наличные средства, то можно воспользоваться договором обратного лизинга, отдав имеющиеся у вас средства производства, получив деньги.

В конце платежей они вновь вернутся к вам в собственность.

Частные лица

Обращаться к ним стоит в крайнем случае, если понадобятся деньги на короткий срок. Из-за высоких процентов, порядка 20 в месяц. И наличия «крыши», которая гарантирует возврат занимаемой суммы всеми доступными средствами.

Потребительский кредит

Владелец ООО может выступить как частное лицо, взяв потребительский или экспресс-кредит в банке. Документы с высокой зарплатой подготовит себе сам.

Программа софинансирования

Немного отходящая от темы кредитования, но тоже являющаяся хорошим вариантом. Может быть как государственной, фактически без процентов, так и частной. Можно заинтересовать инвестора хорошим бизнес-проектом, получив требуемую сумму под будущую прибыль и часть бизнеса.

Перспектива малого бизнеса, начавшегося с кредита

Имея на руках тщательно проработанный бизнес-план, можно рискнуть и открыть собственное дело, даже учтя выплату немаленьких процентов. Но важно знать, что всегда останутся неучтённые подводные камни.

Например, мелкое воровство, простои оборудования из-за поломки и нехватки запчастей, изменение законодательства. Поэтому открывать дело с кредитных средств на грани выхода в ноль нельзя.

С другой стороны, окупаемость бизнеса, начавшегося с кредита, по оценкам специалистов – порядка 10 лет. За это время инфляция практически «съест» выплаты по процентам. А начиная дело по франшизе известной компании, используя её бизнес-план, наработки и поддержку, вполне реально стать успешным бизнесменом.

Заявленная В.В. Путиным фраза: «Малый бизнес – это большое государственное дело», не является пустым сотрясением воздуха. Ежегодно разрабатываются программы поддержки предпринимательства. Начинающие бизнесмены получают льготы и дотации.

Если использовать этот инструмент грамотно, то проценты за кредит не должны сильно пугать. Ведь бизнес — это не просто «купил дешевле, продал дороже». Это умение решать задачи имеющимися ресурсами, и находить оптимальное решение для получения прибыли.

Кредитование малого бизнеса с нуля: варианты, нюансы, важные аспекты

Наш сегодняшний материал про кредитование малого бизнеса, а точнее, о том где малый бизнес может получить стартовый капитал. Ну кто сейчас не мечтает о собственном бизнесе? В голове каждого второго периодически возникают мысли о том, как здорово было бы сменить свою работу на кресло начальника.

Но мало кто уходит со своей работы, предпочитая оставить все как есть. И причиной становится отсутствие стартового капитала, ведь кредитуют малый бизнес совсем неохотно. Так как же получить кредит малому бизнесу? На самом деле есть несколько вариантов кредитования. Рассмотрим их.

Так как же получить кредит малому бизнесу? На самом деле есть несколько вариантов кредитования. Рассмотрим их.

Содержание статьи:

Берем в долг

Если у вас есть родственники/знакомые, обладающие крупными денежными суммами, можно обратиться к ним за помощью. Можно, и даже нужно договориться о проценте, с которым будет возвращены взятые взаймы средства.

Только, вот мало у кого найдутся знакомые, готовые предоставить крупную сумму под честное слово, или даже под расписку. Но вариант мы этот рассматриваем, ведь в данном случае процент будет самым малым из того, что может быть.

Идем в банк

Многие банки нынче готовы дать кредит бизнесу на самых разных условиях и с разными процентами.

Создаются даже специальные программы для начинающих предпринимателей, позволяющие выбрать наиболее выгодный вариант для каждого дела.

Правда, придется собрать массу документов:

- Паспорт

- Разрешение на предпринимательскую деятельность/лицензия/патент

- Выписку из ЕГР

- Справку из налоговой

- Справка о доходах

- Бизнес-план

Есть банки, которые выдают займ только под залог. В этом случае понадобится:

В этом случае понадобится:

- Документы о праве собственности (на недвижимость, транспортное средство и т. д.)

- Документ о согласии супруга на передачу имущества под залог

Если кредит требует поручителей, необходимо предоставить их. Возможно, что бизнес-план и не потребуется.

Но тут стоит учитывать, что чем меньше документов с вас требует организация, тем больший процент по кредиту будет установлен.

Таким образом, банк страхует себя от возможных рисков не возврата денежных средств. Так же нужно будет заполнить анкету. Полный список документов назовет сотрудник банка, занимающийся оформлением займа.

Маленький секрет – гораздо проще получить кредит, цель которого не будет указана. Это так называемые потребительские кредиты. Если вы сумеете убедить банк в собственной платежеспособности, предоставить весомый залог и поручителей, можно получить весьма крупную сумму.

Если вы побывали во всех банках, но кредит так вам и не выдали, не отчаивайтесь. Банки – не последняя инстанция, готовая предоставить нужную сумму под процент.

Если вы побывали во всех банках, но кредит так вам и не выдали, не отчаивайтесь. Банки – не последняя инстанция, готовая предоставить нужную сумму под процент.Центры кредитования

Как только появились различные возможности для открытия малого бизнеса, начали появляться и центры, с большим удовольствием кредитующие этот малый бизнес.

Естественно, они создали и свои требования, соответствие которым будет поводом для выдачи кредитов.

Документы нужно предоставить приблизительно те же, что и банк, но здесь особое внимание уделяется бизнес-плану. Его оценят со всех сторон, уделяя особое внимание рентабельности.

Кстати, в подобных центрах всегда есть специалисты, готовые помочь с бизнес-планом. Они укажут на недочеты и расскажут, как их исправить. Стоит ли слушать их советы? Да, ведь вы уже не первый, кто обращается с подобной целью. И, естественно, рынок изучен и все подводные камни известны.

Так как основной прибылью подобных организаций является получение процентов по кредитам, ожидать скромных ставок не стоит. Да, вы получите необходимый стартовый капитал, но за его пользование придется заплатить внушительную сумму.

Да, вы получите необходимый стартовый капитал, но за его пользование придется заплатить внушительную сумму.

Прежде, чем дать ответ на этот вопрос, оцените рентабельность своего дела. Берите кредит только тогда, когда вы уверены в успехе.

Впрочем, это касается и тех случаев, когда вы занимаете деньги у знакомых или берете кредит в банке. Особенно, если вы брали заём под залог или с поручителями. В первом случае вы лишитесь предмета залога, во втором выплачивать кредит будут поручители.

Если кредит не дают нигде

Возможно, ранее вы уже брали маленькие суммы в кредит и имеете плохую кредитную историю, в чем и состоит причина отказа в банках и центрах займов для малого бизнеса. Что делать?

Попробуйте обратиться не за кредитом, а за субсидиями. Их выдает государство, процентов не берет, да и возврата назад не требует. Займ малому бизнесу и субсидии ничего общего не имеют, поэтому стоит попробовать.

Подробно обо всех вариантах можно узнать в администрации вашего города или в центре занятости населения по месту жительства. И не забудьте про бизнес-план: в этом случае он играет решающую роль.

И не забудьте про бизнес-план: в этом случае он играет решающую роль.

Понравилась статья? Поделитесь с друзьями:

Кредит на открытие малого бизнеса с нуля без залога в Москве

Кредит на открытие бизнеса для многих граждан остается единственно возможным способом открытия собственного дела, позволяющим избежать чрезмерно высоких финансовых рисков. Еще несколько лет назад ситуация на рынке была неустойчивой, и получить займ в банке удавалось единицам начинающих бизнесменов. Сейчас картина изменилась, и молодые предприниматели обращаются за поддержкой в банки, к частным инвесторам или к государству для участия в программе поддержки малого бизнеса.

Как получить кредит для открытия малого бизнеса с нуля?

Кредит, который можно взять в банках Москвы на открытие, организацию и развитие малого бизнеса с нуля и без залога на лучших условиях, станет стартовым капиталом для начинающих предпринимателей, желающих открыть собственное дело и не зависеть от работодателей. Финансовые структуры часто выдают займы на открытие нового бизнеса под большие проценты, поэтому за ними лучше обращаться в исключительных случаях. Чтобы быть готовым к оформлению договора, следует знать, какие документы потребует государственный или частный инвестор для выдачи кредита, их перечень можно уточнить на сайте организации-кредитора. Главными из них являются:

Финансовые структуры часто выдают займы на открытие нового бизнеса под большие проценты, поэтому за ними лучше обращаться в исключительных случаях. Чтобы быть готовым к оформлению договора, следует знать, какие документы потребует государственный или частный инвестор для выдачи кредита, их перечень можно уточнить на сайте организации-кредитора. Главными из них являются:

- Заявка-анкета с указанием суммы и цели, на которую будут израсходованы заемные средства.

- Свидетельство о регистрации, подтверждающее статус ИП.

- Лицензии на продажу алкоголя и табачных изделий, а также другие правоустанавливающие документы на ведение определенного вида деятельности.

- Справка о постановке на учет в Федеральной налоговой службе.

- Паспорт гражданина Российской федерации, военный билет и ИНН.

После того, как будет предоставлена необходимая документация, нужно дождаться рассмотрения заявки. Обычно для оценки платежеспособности предпринимателя банковским аналитикам требуется нескольких дней, затем в случае одобрения подписывается кредитный договор, в котором согласовываются условия предоставления займа.

Дают ли кредит на бизнес с нуля?

ИП намного сложнее получить кредит для старта, создание и организацию нового бизнеса с нуля, чем займ на его развитие, поскольку открытие собственного дела связано с рисками для молодых предпринимателей и кредиторов, которым не хочется потерять свои деньги. Поэтому займ выдают не всем обратившимся за финансовой поддержкой. Для получения денежных средств в полном объеме клиенту необходимо предоставить в банк подробный бизнес-план. В документации нужно дать экономически обоснованный расчет рентабельности и указать предполагаемые сроки окупаемости денежных вложений. Предварительное обсуждение бизнес-стратегии с финансовыми специалистами Royal Finance позволяет своевременно выявить проблемные места целевого документа и внести соответствующие коррективы.

На решение о выдаче займа влияет наличие кредитной истории у клиента. При ее отсутствии банк может потребовать предоставление гарантий возврата займа в виде залога или поручительства третьих лиц, или обратиться по последнему месту работы и запросить характеристику, если раньше заемщик работал по найму. Найти поручителя непросто, потому что его репутация может быть испорчена недобросовестным заемщиком, и ему не выдадут займ в случае необходимости. Клиентам с негативной кредитной историей займы не выдаются.

Большой шанс на получение льготного кредита на бизнес с нуля есть у начинающих предпринимателей, занимающихся вопросами экологии, научных изысканий и инновационных технологий, а также работающих на условиях государственной программы поддержки малых и средних предприятий.

Где можно получить кредит на открытие бизнеса?

Для начинающих предпринимателей кредит наличными на открытие бизнеса с самого начала выдают во многих банках Москвы, предложения которых следует оценивать трезво, учитывая реальный уровень платежеспособности и возможные финансовые риски. Самостоятельное обращение предпринимателей в банк часто заканчивается отказом в выдаче займа. Чтобы уменьшить риск возможного отказа, воспользуйтесь услугами кредитного брокера «Роял Финанс». Наша компания сотрудничает с разными финструктурами Москвы и подберет оптимальный вариант по таким кредитным программам, как лизинг, факторинг, универсальное кредитование, рефинансирование и другим. Пользуясь услугами кредитного брокера Royal Finance, вы получите квалифицированную помощь в оформлении долгосрочных кредитов — ипотеки или венчурного кредитования.

Пользуясь услугами кредитного брокера Royal Finance, вы получите квалифицированную помощь в оформлении долгосрочных кредитов — ипотеки или венчурного кредитования.

Наши менеджеры подготовят необходимую документацию и передадут ее в инвестиционную организацию в максимально сжатые сроки. С компанией Royal Finance сделка пройдет быстрее, и вы получите одобрение на предоставление кредита наличными. Для бесплатной консультации свяжитесь с нашим экспертом по телефону, который указан на сайте, или оставьте заявку, и наш менеджер свяжется с вами в ближайшее время.

Кредит на открытие бизнеса ИП

В последнее время условия предоставления займов ИП постепенно улучшаются: банки уменьшают процентные ставки, параллельно увеличивая сроки выплат. Тем не менее, взять кредит на открытие и развитие организации с нуля без залога и на лучших условиях в банках Москвы представителям малого бизнеса довольно сложно. Кредиторы просто не хотят лишний раз рисковать и не медлят с отказом, если их что-то не устраивает. Но как оценить свои шансы заранее с учетом финансовых возможностей и намеченных планов? Для этого стоит обратиться за помощью к специалистам кредитного брокера на сайте Royal-Finance.ru. Они изучат всю документацию, проконсультируют по возникшим вопросам и подберут оптимальную программу кредитования.

Но как оценить свои шансы заранее с учетом финансовых возможностей и намеченных планов? Для этого стоит обратиться за помощью к специалистам кредитного брокера на сайте Royal-Finance.ru. Они изучат всю документацию, проконсультируют по возникшим вопросам и подберут оптимальную программу кредитования.

Как правило, на процентные показатели влияет тип кредитного продукта, сроки и запрашиваемая сумма. Ставки для бизнеса стартуют от 10,9% годовых, но рассчитывать на них могут лишь те заявители, которые готовы выполнять все условия банков. Одно из главных — указывать в заявке сумму не меньше минимальной. В противном случае ставка повысится, и заем может стать для ИП невыгодным.

Также начинающим предпринимателям нужно понимать, что получить кредит наличными на открытие бизнеса без продуманного бизнес-плана практически невозможно, поэтому для начала следует определиться с целью и провести все необходимые расчеты. Если же обратиться в банк с кучей идей, отказ не заставит себя ждать.

Где получить займ для бизнеса с нуля?

В России немало банков, выдающих кредиты на открытие бизнеса. Наибольшим спросом пользуются программы нескольких кредиторов: «Сбербанка», «Райффайзенбанка», «Тинькофф Банка», «ВТБ 24», «ОТП Банка» и «Россельхозбанка».

Эти организации более охотно оформляют займы на производство оборудования, техники, на строительство и открытие частных образовательных учреждений. В приоритете и сельскохозяйственная сфера, которая сегодня активно поддерживается со стороны государства. А вот перенасыщенные отрасли кредитуются неохотно. К ним относят розничную торговлю, ресторанный и туристический бизнес, салоны красоты и т.д.

Надо сказать, что сейчас вопрос кредитования интересует многих людей, которые хотят стать предпринимателями, не имея официального трудоустройства. Банки идут навстречу и таким клиентам, если они:

- старше 21 года;

- имеют гражданство РФ;

- располагают ликвидным имуществом, которое можно использовать для залога;

- обладают безупречной кредитной историей;

- поддерживаются платежеспособными поручителями;

- имеют на руках хороший бизнес-план, сокращающий риски.

Также безработные клиенты должны знать, что финорганизации в их случае оформляют займы на более жестких условиях. Другими словами, они одобряют небольшие суммы на короткий срок и под высокий годовой процент. Поэтому перед оформлением кредита для старта бизнеса с нуля новому ИП нужно тщательно выбирать банк и программу, иначе создание организации обернется длительной финансовой кабалой.

На сайте royalfinance.ru/get-credit/kredit-biznesu можно получить дополнительную информацию по кредитованию бизнеса и заказать услуги опытных специалистов. Они обеспечивают не только консультационную поддержку, но и сопровождают сделки до получения денег, если возникает такая необходимость. Благодаря этому клиенты экономят время и избегают ошибок, из-за которых банки отказывают.

8 вариантов ссуд для малого бизнеса

Что такое ссуда для начинающего бизнеса? Кредит на открытие бизнеса — это финансирование, предназначенное для удовлетворения финансовых потребностей нового бизнеса. Поступления от ссуды на открытие бизнеса могут пойти на такие вещи, как оборотный капитал; покупка оборудования, техники, расходных материалов, инвентаря и мебели; и покупка строительного оборудования или недвижимости. Новые владельцы бизнеса могут также рассмотреть среди других вариантов бизнес-кредитные карты, определенные ссуды SBA и краудфандинг.

Поступления от ссуды на открытие бизнеса могут пойти на такие вещи, как оборотный капитал; покупка оборудования, техники, расходных материалов, инвентаря и мебели; и покупка строительного оборудования или недвижимости. Новые владельцы бизнеса могут также рассмотреть среди других вариантов бизнес-кредитные карты, определенные ссуды SBA и краудфандинг.

Давайте найдем подходящий кредит для вашего бизнеса

Nav обслуживает практически все виды бизнеса, и наши специалисты подберут для вас то, что вам нужно.

Подбери сейчас Одна из самых больших проблем, с которой сталкивается новый малый бизнес, — это получение капитала, необходимого для поддержки их первоначального роста. Согласно отчету Федеральной резервной системы за 2020 год, малый бизнес нового работодателя является основным источником роста рабочих мест в США, но гораздо чаще, чем более крупные фирмы, сталкивается с финансовыми трудностями при получении доступа к заемному капиталу.Чтобы гордо включить свой физический или метафорический знак «открыт для бизнеса», вам может потребоваться доступ к деньгам в виде ссуды на открытие малого бизнеса.

Согласно отчету Федеральной резервной системы за 2020 год, малый бизнес нового работодателя является основным источником роста рабочих мест в США, но гораздо чаще, чем более крупные фирмы, сталкивается с финансовыми трудностями при получении доступа к заемному капиталу.Чтобы гордо включить свой физический или метафорический знак «открыт для бизнеса», вам может потребоваться доступ к деньгам в виде ссуды на открытие малого бизнеса.

Если вы уже начали охоту за ссудой, вы хорошо знаете, что существует, казалось бы, бесконечное количество вариантов ссуды для малого бизнеса, доступных в банках и онлайн-кредитных организациях. У каждого из них будет свой набор плюсов и минусов, и, возможно, вы обнаружили, что большинство недорогих вариантов недоступны для новых владельцев бизнеса без пары лет работы за плечами, сильной кредитной истории и / или солидной доходы.

Подберите подходящую кредитную карту для бизнеса

Владельцы бизнеса, получившие сопоставление через Nav, имеют в 3,5 раза больше шансов получить одобрение на получение бизнес-кредитной карты.

В то время как банковский заем может быть вашим первым выбором, для большинства начинающих предприятий традиционный заем будет недоступен. Банки придерживаются строгих стандартов кредитования малого бизнеса, и то, что они предлагают, часто недоступно для новых предприятий. Однако вы можете сотрудничать со своим банком для обеспечения финансирования оборудования или других видов финансирования бизнеса, если у вас есть надежный бизнес-план в отрасли, которую обслуживает банк.Если вам не удалось получить ссуду в банке на покрытие начальных затрат, есть другие партнеры по кредитованию, о которых стоит подумать:

Как ссуда для начинающего бизнеса может способствовать развитию вашего малого бизнеса

При поиске финансирования для бизнеса на ранней стадии необходимо мыслить нестандартно. Хотя SBA действительно предлагает некоторое финансирование стартапам, у вас больше шансов добиться успеха из других источников. Финансирование оборудования — хороший тому пример. В некоторых случаях вам просто понадобятся наличные деньги, финансирование (или аренда) необходимого вам оборудования позволит вам высвободить наличные для тех вещей, которые вы не можете профинансировать.А поскольку оборудование часто считается залогом ссуды, если у вас хороший личный кредитный рейтинг, получить такое финансирование легче, чем на традиционный срочный ссуду.

Хотя SBA действительно предлагает некоторое финансирование стартапам, у вас больше шансов добиться успеха из других источников. Финансирование оборудования — хороший тому пример. В некоторых случаях вам просто понадобятся наличные деньги, финансирование (или аренда) необходимого вам оборудования позволит вам высвободить наличные для тех вещей, которые вы не можете профинансировать.А поскольку оборудование часто считается залогом ссуды, если у вас хороший личный кредитный рейтинг, получить такое финансирование легче, чем на традиционный срочный ссуду.

Имея это в виду, вот несколько примеров финансирования стартапов.

Где я могу получить ссуду для малого бизнеса? 1. Финансирование оборудования Специально предназначенные для оплаты покупки оборудования и техники, ссуды на оборудование аналогичны по структуре обычным ссудам с ежемесячным сроком погашения в течение определенного периода времени.Однако вырученные средства используются для покупки оборудования или техники. Стандарты кредитования в отношении финансирования оборудования могут быть менее строгими, поскольку ваше оборудование будет использоваться в качестве обеспечения по ссуде — другими словами, в случае невыполнения обязательств банк имеет право конфисковать ваше оборудование, чтобы покрыть стоимость потерянных денег. (Обратите внимание, что некоторые ссуды SBA могут использоваться для финансирования оборудования. В частности, ссуда SBA 504 полезна для финансирования покупки более крупного оборудования и недвижимости.)

Стандарты кредитования в отношении финансирования оборудования могут быть менее строгими, поскольку ваше оборудование будет использоваться в качестве обеспечения по ссуде — другими словами, в случае невыполнения обязательств банк имеет право конфисковать ваше оборудование, чтобы покрыть стоимость потерянных денег. (Обратите внимание, что некоторые ссуды SBA могут использоваться для финансирования оборудования. В частности, ссуда SBA 504 полезна для финансирования покупки более крупного оборудования и недвижимости.)

Лизинг оборудования — еще один вариант, который вам следует рассмотреть.Имейте в виду, что многие различные активы, которые вы используете в своем бизнесе, могут быть сданы в аренду, включая компьютеры, печь для пиццы или даже мебель в вашем ресторане.

2. Кредитные карты для бизнеса Хотя многие из нас думают о кредитных картах как о безопасном и удобном способе оплаты покупок, они также предлагают доступ к необеспеченной ссуде в форме кредитной линии. Это означает, что бизнес-кредитные карты могут быть отличной альтернативой стартовым бизнес-кредитам. Они также могут помочь вам встать на правильную ногу, разделяя бизнес и личные финансы и создавая бизнес-кредит.Чтобы получить право на получение бизнес-кредитной карты, эмитенты обычно обращаются к вашим личным кредитным рейтингам и совокупному доходу (личному и деловому). Хотя они могут не требовать залога, они обычно требуют личной гарантии. Большинство бизнес-кредитных карт имеют дополнительный бонус в виде отличных программ вознаграждений и бонусов за регистрацию.

Это означает, что бизнес-кредитные карты могут быть отличной альтернативой стартовым бизнес-кредитам. Они также могут помочь вам встать на правильную ногу, разделяя бизнес и личные финансы и создавая бизнес-кредит.Чтобы получить право на получение бизнес-кредитной карты, эмитенты обычно обращаются к вашим личным кредитным рейтингам и совокупному доходу (личному и деловому). Хотя они могут не требовать залога, они обычно требуют личной гарантии. Большинство бизнес-кредитных карт имеют дополнительный бонус в виде отличных программ вознаграждений и бонусов за регистрацию.

Хорошим советом будет выбрать карту с предложением 0% начальной ставки. Это позволяет вам совершать покупки и сохранять баланс в течение 9, 12 или даже 15 месяцев без выплаты процентов, пока вы ведете свой бизнес.В недавнем исследовании Федеральной резервной системы по кредитованию малого бизнеса 53% малых предприятий сообщили, что используют кредитные карты для финансирования своей деятельности.

3. SBA 7 (a) Ссуды

SBA 7 (a) Ссуды По большей части Управление малого бизнеса (SBA) не выдает ссуды — оно их гарантирует. Индивидуальные кредиторы одобрены SBA для выдачи ссуд по программам SBA.

Существует несколько различных типов ссуд SBA, среди которых наиболее популярна программа 7 (a), которая предлагает ссуды до 5 миллионов долларов.Если вам интересно, можете ли вы получить ссуду SBA для открытия бизнеса, имейте в виду, что в 2020 финансовом году 17% денег, предоставленных малым предприятиям по программе ссуд 7 (а), пошли на открытие бизнеса.

Получение ссуды SBA — не очень быстрый и легкий процесс, хотя программа ссуды SBA Express (которая обычно предлагает ссуды на сумму до 350 000 долларов США) направлена на то, чтобы несколько ускорить его).

Требуется ряд квалификационных требований, включая приемлемый кредит. Минимальный личный кредитный рейтинг не требуется, но для 7 (а) ссуд на сумму 350 000 долларов США или меньше SBA требует минимального кредитного рейтинга FICO SBSS 155, чтобы избежать проверки кредитоспособности вручную. (Этот коммерческий кредитный рейтинг может учитывать личный кредит нескольких владельцев наряду с бизнес-кредитом компании. Диапазон баллов составляет от 0 до 300.)

(Этот коммерческий кредитный рейтинг может учитывать личный кредит нескольких владельцев наряду с бизнес-кредитом компании. Диапазон баллов составляет от 0 до 300.)

SBA 7 (a) ссуды для стартапов с большей вероятностью будут предоставлены владельцам бизнеса, имеющим опыт работы в своей отрасли (например, ветеринар открывает свою собственную практику) или тем, кто покупает существующий бизнес, включая франшизу. Поскольку условия выгодны, стоит изучить этот вариант финансирования.

Как упоминалось ранее, ссуды SBA 504 могут быть полезны для предприятий, желающих приобрести недвижимость или оборудование, в то время как программы экспортных ссуд SBA могут быть доступны для предприятий, которые будут участвовать в международной торговле.Узнайте больше о ссудах SBA здесь.

4. Микрозаймы SBA микрозаймов SBA выдаются утвержденными посредниками, часто финансовыми учреждениями общественного развития (CDFI) и другими некоммерческими организациями. В то время как общая максимальная сумма кредита составляет 50 000 долларов США, средняя сумма кредита приближается к 14 000 долларов США. Микрозайм SBA — это срочный кредит с максимальным сроком 72 месяца; в среднем около 40 месяцев. Денежные средства могут использоваться для оборотного капитала или покупки инвентаря или принадлежностей, машин или оборудования, или приспособлений и мебели.

Микрозайм SBA — это срочный кредит с максимальным сроком 72 месяца; в среднем около 40 месяцев. Денежные средства могут использоваться для оборотного капитала или покупки инвентаря или принадлежностей, машин или оборудования, или приспособлений и мебели.

SBA — не единственный вариант микрокредитования. Микрокредиты часто являются некоммерческими организациями, которые предлагают малым предприятиям возможность получить финансирование в меньших суммах. Когда дело доходит до микролендеров, обязательно обратите внимание на эти два варианта:

- Accion: Ссуды доступны от 300 до 250 000 долларов через партнеров Accion CDFI. Он имеет тенденцию быть гибким в отношении требований к кредитам и оказывает помощь соискателям.

- Kiva: Kiva работает на платформе, основанной на доверии и основанной на сообществе. Владельцы малого бизнеса могут краудфандинговать бизнес-ссуды от благотворителей до 15000 долларов. Эти ссуды имеют процентную ставку 0% и предоставляются борющимся предпринимателям, которые доказали свой характер, пригласили свою собственную сеть кредиторов, не смогли получить доступ к другим финансовым средствам и имеют бизнес, который оказывает положительное социальное воздействие.

Эти ссуды имеют процентную ставку 0% и предоставляются борющимся предпринимателям, которые доказали свой характер, пригласили свою собственную сеть кредиторов, не смогли получить доступ к другим финансовым средствам и имеют бизнес, который оказывает положительное социальное воздействие.

Эти ссуды имеют процентную ставку 0% и предоставляются борющимся предпринимателям, которые доказали свой характер, пригласили свою собственную сеть кредиторов, не смогли получить доступ к другим финансовым средствам и имеют бизнес, который оказывает положительное социальное воздействие.Если ваши клиенты получают оплату через счета-фактуры, финансирование счетов (которое отличается от факторинга счетов-фактур) является удобным, хотя обычно дорогостоящим способом избежать проблем с потоком денежных средств, вызванных длительными циклами выставления счетов.Это быстрый вариант — вы можете получить финансирование всего за день — и для этого не нужно много документов.

7. КраудфандингПопулярные краудфандинговые платформы, такие как KickStarter, позволяют любому, у кого есть видение, включая предпринимателей, собирать деньги для своего проекта или предприятия.

Стартапам могут быть доступны три основных типа краудфандинга:

- Награды (например, Kickstarter, Indiegogo)

- Долг (например, Kiva)

- Собственный капитал (e. г. Wefunder)

г. Wefunder)

г. Wefunder)Бизнес-стартап, ищущий капитал через краудфандинг, потребует от владельца бизнеса поделиться своими бизнес-целями и задачами с большой группой людей в надежде, что несколько человек (толпа) помогут финансировать их запрос. Эти кампании требуют больших маркетинговых усилий, но конечной наградой, если вы соберете средства, будет финансирование стартапа и подтверждение вашей бизнес-идеи многими потенциальными будущими клиентами вашего бизнеса. Стоит отметить, что краудфандинг акционерного капитала может быть более доступным вариантом финансирования, чем финансирование от ангелов или венчурный капитал для предприятий, желающих привлечь до 5 миллионов долларов.

8. Финансирование личных и друзей / семьи Да, личное финансирование — приемлемый вариант; и один из способов доступа к капиталу для многих владельцев малого бизнеса. Но использование личных средств или личных займов — это азартная игра, и вам нужно будет хорошо просчитать все свои расходы, чтобы у вас не закончились деньги, прежде чем бизнес сможет поддерживать себя. Даже если для начала вы используете личные средства, мы советуем вам сразу же начать предпринимать шаги по созданию бизнес-кредита.Таким образом, вы сможете использовать бизнес-кредиты и получить доступ к большему капиталу в будущем. Бизнес должен существовать самостоятельно, не смешивая личные активы и кредиты. Когда дело доходит до личного финансирования, есть несколько различных вариантов:

Даже если для начала вы используете личные средства, мы советуем вам сразу же начать предпринимать шаги по созданию бизнес-кредита.Таким образом, вы сможете использовать бизнес-кредиты и получить доступ к большему капиталу в будущем. Бизнес должен существовать самостоятельно, не смешивая личные активы и кредиты. Когда дело доходит до личного финансирования, есть несколько различных вариантов:

- Персональные кредитные карты: , если вы не можете защитить бизнес-кредитную карту (мы предпочитаем персональную карту), личная кредитная карта (или две) с достаточно высоким лимитом может помочь вам получить эти первые несколько покупок и ваши бизнес ведется.Внимательно следите за использованием кредита и вовремя оплачивайте счета, потому что оплата деловых расходов по личным кредитным картам может повредить вашим личным кредитным рейтингам.

- Сбережения / собственный капитал: Накопление сбережений — еще более рискованное дело, но если у вас есть приличная сумма, это может быть для вас самым дешевым вариантом. Займы под залог собственного капитала — дешевый, но очень рискованный вариант.

- 401K / IRA Экономия: Вы можете снимать средства со своих пенсионных планов, брать взаймы под 401 (k) или использовать план ROBS для перевода пенсионных фондов в свой бизнес.Имейте в виду, что было бы неразумно ставить все пенсионные сбережения на новый бизнес.

- Друзья и семья: Многие предприятия финансируются с помощью членов семьи. Фактически, это один из крупнейших источников стартового капитала, доступный для начинающих компаний. Действуйте осторожно и не оказывайте давления, но если они хотят, семья может стать хорошей и позитивной поддержкой для вашего нового предприятия. (Другой способ подойти к этому — попросить их первыми поддержать вашу краудфандинговую кампанию.)

Займы под залог собственного капитала — дешевый, но очень рискованный вариант.

Займы под залог собственного капитала — дешевый, но очень рискованный вариант.Плюсы :

- Может помочь быстрее развивать бизнес

- Может использоваться для приобретения оборудования, инвентаря, торговых точек или складов и т. Д.

- Незаменим для капиталоемких предприятий

Минусы:

- Может быть дорого

- Бизнес может обанкротиться, и собственник может нести личную ответственность по кредиту

Получите персонализированное финансирование для стартапов

Когда вы зарегистрируетесь для бесплатной учетной записи Nav, вы получите персонализированные финансовые матчи.Вы также получите бесплатный доступ к кредитным отчетам и оценкам вашего бизнеса.

Зарегистрироваться Как я могу получить бизнес-ссуду, чтобы начать свой бизнес?Вы имеете в виду цель, но с чего начать? Хорошее место для начала — это ваши личные кредитные рейтинги и бизнес-баллы, которые являются мерой кредитоспособности вашего бизнеса.Вы можете проверить свой бизнес и личный кредитный рейтинг с помощью Nav. Хороший кредитный рейтинг может поставить вас в гораздо более выгодное положение, чем плохой, поэтому будьте готовы приложить усилия, если хотите улучшить кредитный рейтинг своего бизнеса.

Также важно посмотреть на свой бизнес с точки зрения кредитора:

- Насколько рискован тот вид бизнеса, который вы начинаете?

- Каков ваш опыт или знания? Ваша кредитная история?

- Как быстро бизнес станет прибыльным?

- Если бизнес обанкротится, есть ли оборудование или активы, которые могут быть ликвидированы?

Хорошо разработанный бизнес-план может ответить на многие из этих вопросов.

Затем вам нужно будет определить, какой тип финансирования стартапа вам нужен. Прежде чем собирать документацию для вашего бизнеса, вы должны знать, что будет искать кредитор; Заявка на получение микрозайма, вероятно, будет сильно отличаться от заявки на получение бизнес-кредитной карты. Зная, сколько вы можете позволить себе ежемесячные платежи, вы сможете сузить круг финансовых продуктов, на которые вы хотите подать заявку.

Когда вы определили тип ссуды и кредитора, вы можете приступить к заполнению заявки.Если вы сделали беготню заранее, это не займет много времени.

Определение необходимого объема финансирования

Начните процесс с вопроса: «Зачем мне нужны деньги?»

Назовем ответ вашей «целью ссуды». Подсчитайте, сколько будет стоить выполнение вашей кредитной задачи, и эту сумму нужно искать. Если вы можете четко сформулировать цель своей ссуды перед кредитором, вашей краудфандинговой кампанией, SBA или вашим дядей Фредом, у вас больше шансов получить нужные деньги, а не просто искать: «Как можно больше.«Более того, вы избежите финансового стресса и последствий, связанных с заимствованием больше, чем вам действительно нужно.

Что требуется для получения ссуды для малого бизнеса?Требования значительно различаются в зависимости от кредитора, но вы должны быть готовы к следующему:

- Обновленный бизнес-план с подробным описанием вашего роста и маркетинговых стратегий

- Персональные кредитные отчеты и оценки от всех трех основных кредитных бюро. (Кредитор получит свои копии, но вам лучше сначала проверить.)

- Бизнес-прогноз с подробным описанием будущих денежных потоков и затрат.

- Налоговые декларации и подтверждающие документы IRS как для вашего бизнеса (при наличии), так и для личных налоговых счетов (включая личные документы для всех владельцев или зарегистрированных агентов бизнеса).

- Любые применимые лицензии и регистрации для ведения бизнеса в вашем штате.

- Все финансовые документы, которые будут считаться важными (включая банковские выписки, продажи по кредитным картам, неоплаченные счета и дебиторскую задолженность перед вами, если таковая имеется).

- Любые юридические контракты, которые могут иметь значение (франшиза, регистрация, лизинг).

Как начинающий бизнес, у вас может не быть отчетов о кредитных операциях или даже налоговых деклараций. В этом случае кредитор может полагаться на личный кредит, налоговые декларации и / или личный финансовый отчет. Однако, если вы покупаете существующий бизнес, кредитору, скорее всего, потребуется информация об этом бизнесе.

После подачи заявки вам, возможно, придется набраться терпения.Некоторые варианты финансирования могут быть одобрены за считанные минуты, некоторые могут занять недели или даже месяцы. Убедитесь, что вы знаете время ожидания, прежде чем начинать процесс подачи заявки. Вы же не хотите, чтобы выполнение срочных дел было приостановлено или пропущено выполнение обязательств в ожидании утверждения кредита.

Как получить ссуду для начинающего бизнеса с плохой кредитной историей?

Без как минимум двухлетнего опыта работы и стабильных доходов кредиторы должны будут полагаться на ваши кредитные рейтинги, чтобы определить уровень своего риска.Владельцу бизнеса с плохой кредитной историей будет сложно получить практически любую ссуду. Однако стоит изучить многие варианты микрозаймов и краудфандинга, поскольку они могут быть доступны владельцам бизнеса с плохой кредитной историей или без нее.

Проверьте свой кредитный рейтинг FICO SBSS

С помощью Nav вы можете отслеживать свой кредитный рейтинг и видеть, что видят кредиторы при подаче заявки на финансирование.Вы получаете бесплатный доступ к кредитным отчетам и баллам вашего бизнеса, когда зарегистрируетесь в бесплатной учетной записи Nav. Проверка не повредит вашим кредитным рейтингам.

Зарегистрироваться Заключительное слово: ссуды для начинающих предприятийУправление малым бизнесом может быть трудным, а его открытие может быть самым сложным для предпринимателей.Хотя может быть непросто найти кредитора, у которого можно получить заем, не думайте, что получить ссуду для стартапа

невозможно.Не бойтесь рассматривать альтернативные варианты кредитования. Некоммерческие кредиторы, предлагающие программы микрозаймов, могут быть правильным выбором для вашего бизнеса, или использование бизнес-кредитной карты может быть рискованным, если процентная ставка низкая. Кредитные карты для бизнеса могут помочь создать хороший бизнес-кредит для вашего бизнеса, а также могут помочь сократить разрыв в движении денежных средств, если это абсолютно необходимо.

Какой бы вариант вы ни выбрали, будьте готовы и сделайте свое исследование и проявите должную осмотрительность, когда собираетесь взять кредит. Относитесь реалистично к своему бизнесу и своей способности погасить ссуду, даже если вам утвержден высокий кредитный лимит.

Прежде всего, помните о своей мотивации для начала бизнеса. Это может быть грубый процесс поиска и утверждения ссуды для начинающего бизнеса, но правильная мотивация и правильный бизнес могут протолкнуть его и выполнить работу.

Эта статья была первоначально написана 13 ноября 2019 г. и обновлена 26 апреля 2021 г.

Оценить эту статью

В настоящее время эта статья имеет 279 оценок со средней оценкой 4,5 звезды.

class = «blarg»>Использование ссуды SBA 7 (a) для стартапов — SBA7a.Loans

Хотя вам все равно нужно показать, что вы предприняли разумную попытку профинансировать свой стартап самостоятельно, есть места, где его можно достать, кроме бабушкиного олова. Загляните под несколько камней, в том числе:

Попросите друзей внести бай-ин. Может быть, это сложный вопрос для бабушек и дедушек, но ваши друзья все еще работают и зарабатывают на жизнь, поэтому, по-видимому, некоторые из них могут позволить себе немного рискнуть, создавая стартап. Черт возьми, кто знает, они могут даже получить большую прибыль, когда ваша компания превратится в следующий Google или Amazon!

Использование кредитных карт. Никто не хочет максимально использовать свои кредитные карты, но если вы просто используете их как временный промежуток для покупки расходных материалов или оборудования и можете позволить себе платежи после того, как вы начнете работать, это своего рода средство для конец.Думайте об этом как о стоимости ведения бизнеса.

Персональные займы. Банк, в котором у вас уже есть сберегательные и текущие счета, может выписать вам небольшую личную ссуду для покрытия некоторых деловых расходов, поэтому обязательно спросите. Фирменные ссуды часто основываются исключительно на внутренней политике вашего банка, которая может быть изменена для обслуживания хороших клиентов.

Гранты. Знаете ли вы, что государственные и частные организации все время предлагают бесплатные деньги стартапам? Просто потратьте немного времени на поиски в Google, и вы, вероятно, найдете немало возможностей для получения грантов.Вам придется по-настоящему продать свой продукт или услугу, но это может окупиться.

Прочие нетрадиционные источники. Есть несколько других источников, которые могут принести плоды, от микрозаймов до краудфандинга. У некоторых микрокредитов будут минимальные или максимальные требования к продажам, так что будьте вооружены отчетами о прибылях и убытках! Краудфандинг может быть успешным, если у вас есть действительно уникальный продукт или бренд, который вы хотите продать, но вам придется действительно над этим работать.

После того, как вы изучите эти источники финансирования и обнаружите, что их не хватает, SBA будет готово работать с вами и вашим стартапом.Ссуды, которые они выдают, имеют низкую стоимость и относительно низкие проценты, что облегчает работу малому бизнесу.

Заем SBA 7 (a) для стартапов

Заем SBA 7 (a) может быть отличным вариантом для стартапов, желающих вложить немного денег в бухгалтерскую книгу. Эти поддерживаемые государством ссуды направлены на то, чтобы помочь малому бизнесу, подобному вашему, без достаточных внешних источников финансирования, сдвинуться с мертвой точки и начать работать с достаточным капиталом для реального успеха. Деньги не должны стоять между вашим стартапом и успехом.

Как работает ссуда SBA 7 (a)

Вы не получаете ссуду SBA 7 (a) напрямую через SBA. Вместо этого они просто гарантируют процент ссуды, предоставленной через обычный банк, кредитный союз или другое кредитное учреждение.

После того, как вы доказали, что вам нужны средства, и предоставили кредитору бизнес-план, который будет сочтен разумным и надежным, он обработает вашу ссуду и предоставит вам финансирование. Надеюсь, вы составили тщательный бюджет для использования этих средств, иначе вы можете получить еще большую прибыль!

Для каких начальных затрат я могу использовать ссуду SBA 7 (a)?

Ссуду SBA 7 (a) можно использовать для покрытия удивительно широкого диапазона начальных затрат, многие из которых вы, возможно, даже не догадывались, с которыми можно справиться.Помимо покупки товаров и оплаты труда сотрудников, во многих случаях вы также можете профинансировать эти предметы:

Земля . Теперь для ясности: вы не можете купить инвестиционную землю и сидеть на ней; эта земля должна стать будущим домом для некоторых аспектов вашего бизнеса. Но, будь то новый склад или новая штаб-квартира, вы можете профинансировать его с помощью ссуды SBA 7 (a). Вы также можете включить в этот пакет расходы на строительство.

Существующая задолженность . Если ваш существующий долг превращается в огромную гору счетов, ссуда SBA 7 (a) может помочь вам укротить его.Вместо 15 платежей у вас будет один — с более низкой процентной ставкой и более длительным сроком, а чек будет намного легче сократить.

Новое оборудование или мебель . Нужна ли вам конвейерная система или стойловая ферма, ваш кредит SBA 7 (a) готов и ждет вас. Может быть, по одному?

SBA 7 (a) Условия займа: что нужно знать предпринимателю

Ссуды на открытие малого бизнеса | До 750 000 долл. США

По данным Торговой палаты, почти 99% предприятий, открываемых в США, классифицируются как малые предприятия.Фактически, такие предприятия с 500 сотрудниками или меньше нанимают почти половину рабочей силы страны. В самом деле, почти 120 миллионов американцев работают примерно на 22 миллиона малых предприятий, которые работают индивидуально по всей стране.

Но, несмотря на большое количество малых предприятий, которые возникают каждый год, многие из них не доживают до своего первого года работы. По данным Управления малого бизнеса (SBA), около 20% этих предприятий разоряются после своего первого года, в то время как только около половины малых предприятий преодолевают пятилетнюю отметку.А после этого примерно каждый третий доживает до десятого года.

Многие предприятия терпят неудачу из-за отсутствия соответствующих планов финансирования. Фактически, исследования показывают, что одна из 10 основных причин, по которым люди сообщают о провале бизнеса, связана с нехваткой денежных средств (29%) и проблемами с ценообразованием или расходами (18%). Кроме того, многие владельцы бизнеса сталкиваются с проблемами при попытке получить финансирование только для того, чтобы обнаружить, что их бизнес не имеет достаточно долгой финансовой истории для обеспечения финансирования.

Компании в этой ситуации лучше обслуживаются с помощью ссуды для запуска малого бизнеса, которая иногда не требует типичной двухлетней финансовой истории, которую требуют другие типы финансирования.

Максимальная сумма кредита

До 750 000 долл. США

ВРЕМЯ К СРЕДСТВАМ

Уже через 2 недели

Краткий обзор стартовых кредитов

Ссуды на открытие малого бизнеса предназначены для предоставления молодым компаниям оборотных средств.Вот что вам нужно знать о таких кредитах:

- Ссуды для открытия нового бизнеса могут варьироваться от 500 до 750 000 долларов. Если вы пытаетесь получить ссуду по более высокой цене, ваш кредитор может ожидать, что у вас будет хорошо составленный бизнес-план. Как заемщик, вы должны быть готовы и в состоянии рассказать кредиторам, как вы планируете зарабатывать деньги, когда вы планируете зарабатывать деньги и почему вы лучше своих конкурентов.

- Срок кредита может составлять от одного года до пяти лет.Вы должны знать, что пока вы выплачиваете эту ссуду, вашему бизнесу может быть труднее найти другой источник финансирования.

- Вы должны рассчитывать на оплату комиссии по кредиту.

Основные преимущества

Одним из основных преимуществ ссуды для стартапов является то, что вам как владельцу бизнеса, как правило, не нужно отказываться от капитала вашей компании. Это означает, что вы по-прежнему можете владеть такой же частью своей компании, как и до получения кредита.

Своевременная выплата кредита также может помочь вам улучшить кредитоспособность вашего бизнеса.Более высокий кредитный рейтинг для бизнеса может помочь повысить шансы на получение в будущем другого типа финансирования для бизнеса.

Недостатки

Хотя это и не всегда так, вы можете в конечном итоге заплатить более высокую процентную ставку по ссуде для малого бизнеса, чем более устоявшаяся компания заплатила бы за другой тип финансирования. Это будет зависеть от ряда факторов, включая ваш личный кредитный рейтинг.

Кроме того, ваш стартовый заем обычно должен быть гарантирован лично.Это означает, что вы будете нести ответственность по всем долгам и комиссиям, помимо ответственности в случае невыполнения обязательств по кредиту. Вдобавок к этому некоторые кредиторы потребуют залог. В зависимости от того, какой размер ссуды вы просите, залогом может стать ваш дом, а это означает, что если ваш бизнес потерпит неудачу, вы в конечном итоге потеряете свой дом.

Кредитная линия для бизнеса

Лица, ищущие альтернативные варианты финансирования стартапа, могут рассмотреть возможность выбора кредитной линии.Это отличается от других вариантов финансирования малого бизнеса, потому что его можно приобрести до того, как возникнет реальная потребность в финансировании. Большинство других вариантов финансирования используются для особых нужд. Например, краткосрочные бизнес-ссуды обычно используются для покрытия внезапных расходов, в то время как долгосрочное финансирование обычно используется для долгосрочных инвестиций.

Как работает кредитная линия?

Деловые кредитные линии работают так же, как и личные кредитные карты, за исключением того, что бизнес-линии обычно имеют более низкие процентные ставки, чем те, которые связаны с кредитными картами.Важно отметить, что это может варьироваться в зависимости от кредитора. Для таких ссуд могут быть открыты кредитные линии, когда необходимы средства, но при этом не требуется выплачивать проценты, когда вы ими не пользуетесь. С этой целью при необходимости дополнительных средств можно использовать кредитные линии. Вот что вам нужно знать:

- Сумма финансирования кредитной линии может быть большой. Диапазон начинается от 1000 долларов и достигает 1 миллиона долларов.

- Срок финансирования также имеет широкий диапазон.Можно ожидать, что вы окупите его всего за шесть месяцев или до 20 лет.

- Процентная ставка может быть ниже, чем у других видов фондирования. Средний диапазон от 7% до 25%.

- Ваш кредитор решит, к какой сумме денег вы получите доступ по кредитной линии. Вам не нужно использовать всю кредитную линию каждый раз, когда вам нужны дополнительные средства. Однако, скорее всего, будет минимальная сумма вывода.

Требования к кредитной линии для бизнеса

Прежде чем запрашивать этот вид финансирования, убедитесь, что вы соответствуете основным требованиям, которые может искать кредитор.К ним относятся:

- Опыт эксплуатации не менее двух лет

- Обеспечение в виде недвижимости, запасов или дебиторской задолженности

- Доказательство того, что у вас есть прибыльный бизнес с достаточным доходом для выплаты долга

У каждого кредитора свои требования. Перед подачей заявления о ссуде важно убедиться, что вы выполняете их. Обратите внимание, что найти кредитную линию для нового бизнеса может быть сложно, поскольку одним из стандартных требований является наличие уже существующей компании.

Кредитные линии для начинающих предприятий

Стартапам следует искать кредитную линию у кредитора, специализирующегося на этой вертикали. Новому бизнесу может быть сложно найти какое-либо финансирование от традиционного кредитора, поскольку одним из стандартных требований является наличие уже существующей компании.

Вполне вероятно, что стартапу потребуется предоставить залог, чтобы получить кредитную линию.

Ставки кредитных линий для бизнес-линий

Процентные ставки зависят от кредитора, обстоятельств и других факторов.Тем не менее, этот кредитный продукт предназначен для устоявшихся предприятий с подтверждением прибыльности. Эти типы компаний, как правило, имеют более низкие процентные ставки.

Ставки обычно составляют от 7% до 25%. Имейте в виду, что ссуду, превышающую этот диапазон, может быть трудно вернуть.

Альтернативные варианты ссуды на запуск малого бизнеса

Может быть трудно начать бизнес без оборотного капитала. Хотя есть много способов получить необходимое финансирование, каждый вариант имеет свои недостатки и преимущества.А некоторые ссуды для стартапов могут сопровождаться непредвиденными расходами и сборами, которые в конечном итоге могут ограничить создание новой компании. Те, кто ищет альтернативные бизнес-кредиты для нового бизнеса, могут рассмотреть следующее:

- Кредитные карты для бизнеса: Кредитные карты для бизнеса могут быть хорошим вариантом для покрытия расходов, не превышающих 10 000 долларов, особенно если вы можете оплачивать счет каждый месяц до начала начисления процентов. Дополнительным преимуществом использования этого типа финансирования является то, что оно предполагает вознаграждение, например мили или кэшбэк, в зависимости от карты.Однако имейте в виду, что кредитная карта может иметь более высокие процентные ставки, чем кредитная линия. Тем не менее, кредитная карта будет намного дешевле, если вы будете регулярно оплачивать карту в полном объеме каждый месяц.

- Бизнес-ангел: Молодые компании также могут получать средства через бизнес-ангела. Эти типы фондов часто требуют, чтобы вы отказались от части своего капитала. Владельцы бизнеса должны быть осторожны с этим вариантом, поскольку бизнес-ангелы могут в конечном итоге владеть большей частью компании, чем того желают владельцы.

- Кредит SBA: Физические лица, которые только начинают свой бизнес или которые могут бороться с текущим финансовым дисбалансом в своих компаниях, могут рассмотреть возможность подачи заявки на гранты для владельцев малого бизнеса и ссуды для запуска малого бизнеса, такие как Кредит SBA.

SBA работает с различными организациями, которые могут помочь в предоставлении финансирования подходящим малым предприятиям. Они также предлагают гранты на исследования и разработки для тех, чей бизнес может извлечь выгоду из таких ресурсов.

- Физические лица также могут рассмотреть возможность подачи заявки на микрозаймы от некоммерческих организаций или обращения в местные организации, которые могут предложить дополнительное финансирование членам сообщества меньшинств, которые хотят начать свой бизнес. Эти краткосрочные бизнес-ссуды могут быть выгодны тем, кто находится в непропорционально неблагоприятном положении и может не иметь доступа ко многим финансовым возможностям.

Как открыть микрокредитную компанию

Создайте микрокредитную компанию, выполнив следующие 10 шагов:

Вы нашли идеальную бизнес-идею и теперь готовы сделать следующий шаг.Создание бизнеса — это нечто большее, чем просто его регистрация в государстве. Мы составили это простое руководство по запуску вашей микрокредитной компании. Эти шаги гарантируют, что ваш новый бизнес будет хорошо спланирован, правильно зарегистрирован и соответствует законам.

Ознакомьтесь с нашей страницей «Как начать бизнес».

ШАГ 1. Планируйте свой бизнес

Четкий план важен для успеха предпринимателя. Это поможет вам наметить специфику вашего бизнеса и обнаружить некоторые неизвестные.Следует рассмотреть несколько важных тем:

К счастью, мы провели для вас много исследований.

Какие затраты связаны с открытием микрокредитной компании?

Микрокредиторы обычно не имеют больших накладных расходов, хотя вам, вероятно, придется нанять кредитного обработчика, сборщика и бухгалтера. Если вы планируете вначале взять на себя все эти роли самостоятельно, вам нужно будет быть особенно осторожным. Даже одна ошибка с вашей стороны может поставить вас в тупик.

Какие текущие расходы у микрокредитной компании?

Накладные расходы микрокредитора низкие, поскольку для ведения бизнеса вам обычно не нужен офис:

- Заработная плата сотрудников

- Расходы на рекламу

- Канцелярские товары общего назначения

- Стоимость сайта

Кто целевой рынок?

Если вы надеетесь внести не только экономический, но и социальный вклад, идеальным человеком, которому можно одолжить небольшую сумму денег, может быть, например, женщина из страны третьего мира.Она может быть умной и способной управлять небольшой семейной фермой, но у нее не хватает ресурсов, чтобы начать работу. За небольшую сумму денег ей может хватить на несколько животных, которых она затем разводит, чтобы прокормить свою семью. Она может использовать козье молоко или куриные яйца как для питания своей семьи, так и для продажи другим членам своего сообщества.

Если вы надеетесь заработать на ссуде, вы можете рассмотреть возможность предоставления ссуды молодым людям, у которых нет кредитной истории, необходимой им для получения обычной ссуды.Есть ряд причин, по которым людям может потребоваться небольшая сумма денег, поэтому сначала проведите исследование, прежде чем решать, в каких областях ваша помощь больше всего нужна.

Как микрокредитная компания зарабатывает деньги?

Микрокредиторы зарабатывают деньги, взимая с людей проценты по их кредитам. Вы можете одолжить 500 долларов под 20% годовых, то есть должник будет должен 600 долларов к тому времени, когда все будет сказано и сделано.

Сколько вы можете взимать с клиентов?

Процентные ставки сильно различаются от места к месту.Некоторые могут заряжать 10%, а другие — до 80%. Среднее значение составляет около 35%, но вы захотите изучить процентные ставки в любой конкретной области. Некоторые известные некоммерческие веб-сайты по микрокредитованию даже не предлагают интересующий вариант, в то время как другие могут опускаться до 3%. В этих случаях это больше похоже на благотворительность, чем на коммерческое предприятие. Те, кто взимает чрезвычайно высокие процентные ставки, обычно являются коммерческими предприятиями.

Какую прибыль может получить микрокредитная компания?

При наличии настойчивости и терпения микрокредитор может заработать значительную сумму денег, находясь в нужном месте.Некоторые исследования показывают, что до 97% заемщиков с низким доходом выплачивают ссуду в соответствии с согласованными условиями. Если вы зарабатываете в среднем 100 долларов на каждую ссуду, вам нужно будет выдавать 600 ссуд в год, чтобы получить 60 000 долларов.