Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

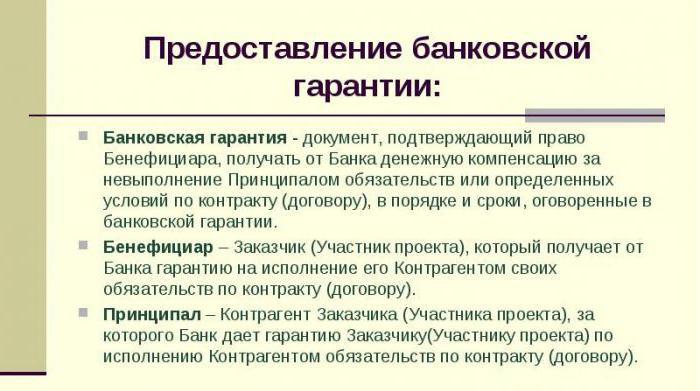

Кто является выгодоприобретателем по банковской гарантии

Гарантийный документ хоть и составляется между двумя сторонами: исполнителем и банком, но и заказчик играет не маловажную роль в данном документе. В основе своей у выгодоприобретателя больше прав, чем обязанностей. И в любом случае он остается в плюсе.

Определение

Прежде чем говорить о положении выгодоприобретателя в соглашении, нужно разобраться, что же такое банковская гарантия.

Банковское ручательство – это обязательство банка, которое составляется в письменной форме на бумажном носителе. В данном документе финансовые учреждение ручается за исполнителя-поставщика и в случае неисполнения последним своих обязательств перед заказчиком, выплачивает бенефициару денежные средства.

По сути, соглашение заключается между принципалом (исполнителем) и банком (гарантом), а выгодоприобретатель вступает лишь тогда, когда дело доходит до торгов.

Существует несколько видов банковских гарантий:

- На исполнение обязательств по итогам аукциона;

- Обеспечение кредитной линии;

- Возврат авансового платежа;

- Таможенное обеспечение;

- Обеспечение платежа;

- Обеспечение обязательного предложения;

- Залог гарантийного обслуживания.

Стороны гарантии

Из определения ясно, что в соглашении принимают участие три стороны: принципал, выгодоприобретатель и гарант. При этом сама банковская гарантия заключается между банком и исполнителем, заказчик подключается, когда дело доходит до торгов.

Гарант – финансовое учреждение, которое в случае неисполнения обязательств перед заказчиком обязано выплатить ему гарантийные средства. Гарантом может выступать не только банк, но и другие финансовые организации, а также страховые компании. Главное, чтобы их действия не противоречили законодательству и не нарушали прав других сторон.

Принципал – компания, которая является поставщиком услуг или товара по условиям выигранного контракта. Несмотря на то, что по договору у исполнителя больше обязательств, чем прав, тем не менее и он застрахован гарантией от возможных рисков.

Принципал, так же как и гарант, может воспользоваться гарантийными деньгами. И если он применяет эту возможность правильно, то сильно экономит по сравнению с уплатами по кредитам.

Выгодоприобретателем по банковской гарантии является лицо, получающее услуги или денежную компенсацию за невыполнения контрактных услуг. Данное лицо может получить свою компенсацию в зависимости от вида соглашения.

По безусловному договору заказчик может получить деньги по первому письменному требованию. По условному соглашению он также может получить выплаты, но для этого необходимо собрать подтверждающий пакет документов, уличающий исполнителя в недобросовестности своих действий относительно требований контракта.

Однако, выгодоприобретатель может требовать гарантийные средства только при наступлении условий, оговоренных в соглашении и только до окончания его срока действия.

Как видно из определений, каждая из сторон связана друг с другом какими-либо обязательствами.

Выгодоприобретатель в банковской гарантии

Выгодоприобретателем по банковской гарантии является лицо, которое имеет право на обеспечение:

- Платежа;

- Возврата аванса;

- Исполнения договора должным образом;

- Кредитной линии;

- Выплаты таможенных комиссий;

- Предложения во время аукциона.

В зависимости от того, какой факт неосуществления исполнителем обязательств нужно доказать, существуют следующие виды банковских гарантий:

- Бесспорная. Платеж предусматривается по первому требованию, которое сформулировано в письменном виде;

- Релятивная. Гарантийная сумма может быть получена только по факту обоснования ее выплаты. В данном случае бенефициар должен приложить пакет документов, указывающий на наступление гарантийного случая: неисполнение условий контракта, неполное осуществление требований.

Выгодоприобретатель имеет право рассчитывать на гарантийные выплаты:

- При наступлении гарантийных обстоятельств;

- При подтверждении изложенных в письменном требовании фактов;

- При предъявлении требований до окончания срока соглашения.

Видео: Требования

Права выгодоприобретателя

Гарантийное соглашение – это сделка между банком и исполнителем в интересах заказчика. Хотя сам он не принимает активного участи в составлении данного договора. В связи с этим бенефициар наделен только правами.

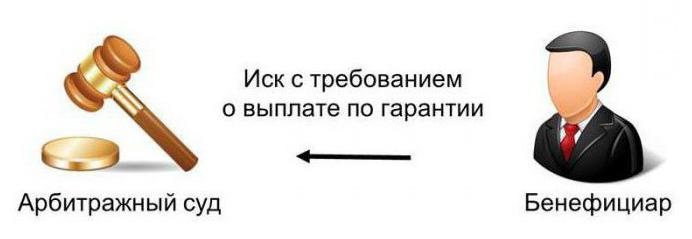

Главное право заказчика – требовать от банка выплаты гарантийной суммы. Особо важно то обстоятельство, что такая сделка, по сути, абстрактна и ее функционирование не привязано к причинам появления обязательства.

Бенефициар имеет право отказаться от банковского обеспечения:

- Вернув выданный документ гаранту;

- Написав письменное извещение об освобождении банка от данной ответственности.

Соглашение является односторонней сделкой, что предпочтительнее для заказчика, так как здесь не предусмотрен учет возникающих претензий или возражений исполнителя к бенефициару.

К правам заказчика также можно отнести:

- Обязанность банка рассмотреть письменное требование и приложенные документы;

- В случае аргументированности заявления на получение гарантийной суммы;

- Быть осведомленным, если исполнитель не придерживается условий контракта.

Обязательства выгодоприобретателя перед принципалом

Даже несмотря на то, что бенефициар имеет больше прав, чем обязанностей, все же существует несколько нюансов его работы с принципалом.

Заказчик обязан выплатить исполнителю возмещение его убытков, которые могли возникнуть вследствие следующих обстоятельств:

- Предоставление бенефициаром сомнительных документов;

- Необоснованное предъявление бенефициаром требований о выплате банком денежных средств по банковской гарантии. Данный пункт подходит под ч.1 ст.375 ГК РФ.

Учитывая законодательную практику, бывали случаи, когда заказчик пытался получить гарантийные средства, хотя исполнитель выполнил свою работу надлежащим образом.

Цель заказчика – собственное обогащение. В данном случае действия бенефициара умышленные и направлены во вред поставщику.

Документооборот

Самым важным документом о подтверждении факта передачи принципалом заказчику соглашения является акт приема-передачи.

В данном документе прописываются:

- Наименование заказчика;

- Наименование исполнителя;

- Номер контракта и его данные;

- Наименование гаранта;

- В обеспечение чего принимается гарантия;

- Контактные данные сторон;

- Подписи сторон.

Образец

Как таковых установленных образцов актов приема-передачи банковских гарантий и самого соглашения о поручительстве нет. Каждые организации составляют свои формы с главным условием, чтобы основные пункты содержания были соблюдены.

Здесь можно посмотреть образец акта приема-передачи, который может быть задействован в работе.

Бухгалтерская проводка

Особых налоговых последствий для заказчика после уплаты ему банком гарантийных средств нет.

Обязанность выгодоприобретателя — сделать записи по дебету 51 «Расчетные счета» и кредиту 76 «Расчеты с разными дебиторами и кредиторами».

Долг принципала, который списывается за счет финансового учреждения, должен отражаться по счету дебета 76 вместе с кредитом счета учета задолженности, выбирая вид обязательства.

Отказ выгодоприобретателя от банковской гарантии

Причиной для отказа в принятии банковского поручительства может послужить следующее:

- Отсутствие наличия информации о соглашении в общем реестре Минфина;

- Несоблюдение условий, указанных в ч.2 и ч.3 ст.45 ФЗ-44;

- Отклонение договора от требований, которые есть в документе об осуществлении закупки, заключенный с принципалом.

Если выгодоприобретатель не принимает банковское ручательство, он обязан в течение трех дней уведомить лицо, предоставившее документ, о причинах отказа.

Вас интересуют условия по депозиту «Выгодный» от ВТБ. Читать статью, выгодный вклад ВТБ 24.Ответ по вкладам в рублях, по ссылке.

Узнайте о вкладах для физических лиц в 2020 году, далее.

Итак, хоть выгодоприобретатель и не участвует в составлении соглашения, тем не мене он играет не последнюю роль в его реализации.

Тем более, у заказчика масса преимуществ от применения банковской гарантии: страховка от неисполнения обязательств принципалом, отсрочка платежа по контракту, оплата только фактически оказанных услуг или поставленного товара, страховка от досрочного отказа от тендера, изменений условий аукциона, отказа от подписания контракта.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Принципал и бенефициар — стороны банковской гарантии

Любое действие в финансовой сфере предполагает наличие двух или более сторон. И банковская гарантия (БГ) в поле страхования рисков не исключение. Здесь действует финансово-кредитная организация с исполнителем (принципалом) с одной стороны, а с другой – заказчик (бенефициар).

Кто такие бенефициар и принципал в банковской гарантии, и у кого какие обязанности? Попробуем разобраться.

Банковская гарантия

БГ – это способ, гарантирующий обеспечение исполнения обязательств одной стороны перед другой. Подписанный сторонами документ дает гарантии по выплате оговорённой суммы заказчику, если условия договора выполнены не полностью или ненадлежащим образом.

Такой документ защищает каждого из участников сделки, но в первую очередь – заказчика услуг или работ. Также это может быть поставщик, заёмщик или кредитор.

Что такое гарантийное обязательство?

Для того чтобы понять, кто такие гарант, принципал и бенефициар, необходимо разобраться в характеристиках банковской гарантии. Основные признаки этого продукта следующие:

- Долговое обязательство, обеспечиваемое банком должно быть независимым и существовать самостоятельно.

- Безотзывность. То есть гарант имеет право досрочно отозвать БГ только в случае соответствующей записи в договоре.

- Невозможность передачи прав. Бенефициару удастся передать свои права только при определенной договорённости, прописанной в документе.

- Возмездность. Услуги по оказанию гарантии оплачиваются финансово-кредитной организации в полном объеме.

Независимость среди юридических признаков считается главным. Из нее можно вывести основные отличительные особенности БГ от прочих видов обеспечения. Ими являются:

- Окончание периода действия гарантийного свидетельства не происходит в случае прекращения основного обязательства.

- Изменение основного обязательства не приводит к изменению его по гарантии.

- Возражения банка при выдвижении требований бенефициаром неправомерны.

- При повторном обращении за выплатой суммы к кредитору оно должно быть выполнено беспрекословно.

- Обязательства, гарантированные бенефициару финансово-кредитным учреждением, не зависят от позиции должника по обеспеченному гарантией соглашению.

Участники сделки

Соглашение подобного типа требует наличия трех участников:

- Гарант.

- Бенефициар.

- Принципал.

Официальные определения

Итак, кто же такие принципал и бенефициар? Первый – лицо, которое обращается в финансово-кредитное учреждение за гарантией и вместе с этим берет на себя все обязательства по исполнению заключенного договора.

Второй является кредитором по принятым обязательствам, прописанным в банковском гарантийном документе. То есть, именно бенефициару предоставляет указанные в договоре работы (услуги) принципал.

Гарантом выступает банк. Он является стороной, обеспечивающей выплату денежного возмещения при наступлении гарантийного случая.

Как это работает?

Инициатором обращения за банковской гарантией является принципал. Чаще всего это происходит не «от хорошей жизни». Иногда подобный документ — единственный способ получить долгосрочный и выгодный заказ от государства.

Принципал в этом случае выступает заявителем, берет на себя расходы по оплате комиссии банку и становится должником до полного исполнения обязательств. Как и бенефициар, он должен соответствовать критериям, выдвинутым банком, который, в свою очередь, перед подписанием документа анализирует заявленный статус компании, историю, бухгалтерию и прочую документацию.

Бенефициар является главным выгодоприобретателем по выданной банком гарантии. Ему предоставлено право запросить выплату полной суммы, в случае невыполнения или ненадлежащего выполнения условий договора. В этом случае банк, изучив представленные документы, удовлетворяет (или не удовлетворяет) предъявленные требования.

Банк, как гарант сделки, получает вознаграждение в виде уплаченной принципалом комиссии. Если финансово-кредитной организации пришлось выплатить сумму гарантии (или ее долю), то она наделена правом взыскать эту сумму с принципала.

Два года назад требования к выдаче гарантий банками для обеспечения исполнения условий договоров ужесточились (особенно это касается государственных контрактов). Список учреждений, получивших право на выдачу гарантий, сократился и значительно. Центробанк ежегодно обновляет реестр таких банков. Кроме того, каждое гарантийное обязательство регистрируется в Росреестре (так подтверждается подлинность).

Права и обязанности гаранта, принципала и бенефициара

Из общих понятий может показаться, что тяжело нести бремя гарантии только принципалу, но и заказчик, на самом деле, имеет свои нелегкие обязанности.

Есть три ситуации, в которых взыскание принципалом с бенефициара неустойки, оплаченной гаранту, будет правомерно. Они приведены ниже:

1. Недостоверность документов, представленных бенефициаром. Если это обстоятельство доказано, то принципалу должны быть возмещены убытки, которые он понес в процессе предоставления банковской гарантии или при исполнении заказа.

2. Требования по выплате определённой суммы не обоснованы. В случае, если требования бенефициара к гаранту по поводу выплаты средств голословны, и это подтверждается документально, деньги должны быть возвращены.

В качестве примера можно привести принципала, который добросовестно и в полном объеме выполнил требования, а заказчик в банк представил документы, говорящие об обратном. В этом случае бенефициар имеет право не только на компенсацию, но и на подачу искового заявления в суд.

3. Невыполнение условий заключённого договора. Исполнитель, то есть бенефициар, как кредитор принципала по банковской гарантии, обязан соблюдать условия, прописанные в контракте. Если они не выполнены, и принципал из-за этого несет убытки, то возместить их придется в полном объеме.

Все субъекты сделки несут обязанности друг перед другом.

Как стать принципалом?

Оформление гарантийных обязательств сегодня — дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также — платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).

Бенефициар и принципал по банковской гарантии

Банковская гарантия — это эффективный инструмент, обеспечивающий выполнение обязательства перед заказчиком со стороны поставщика. Если услуга не предоставлена, можно рассчитывать на получение компенсации. Вносить задаток из собственных средств компании не всегда выгодно, ведь размер оплаты может быть внушительным. Кто является сторонами соглашения по банковской гарантии?

Принципал это кто в банковской гарантии?

Сначала следует определить, принципал это кто в банковской гарантии. К нему относится сторона, которая обращается в банк для обеспечения обязательств перед заказчиком. Также его называют подрядчиком по предоставлению услуг по отношению к заказчику. Он берет ответственность за исполнение соглашения. Банковская гарантия становится дополнительной страховкой для принципала, если он по каким-либо причинам не сможет исполнить обязательства самостоятельно. Он серьезно экономит по сравнению с оформлением стандартного кредита.

За выдачу банковской гарантии принципал несет полные расходы. Он же становится должником по соглашению, заключенному с банком. Но не у каждой организации есть возможность его заключить, так как банк устанавливает ряд требований. Важно, чтобы претендент мог предоставить обеспечение, предоставить финансовые документы и показать платежеспособность. Допускается отказ в предоставлении гарантии, если компания не соответствует основным требованиям.

За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Гражданский кодекс РФ не содержит подробных указаний, какой должна быть величина выплаты. Не фиксируется строгий порядок по предоставлению средств. По этой причине основные условия определяются договором, заключаемым между гарантом и принципалом.

Обязательства принципала по банковской гарантии

Существуют обязательства принципала по банковской гарантии, которые он берет на себя, подписывая соглашение. В России банки и финансовые организации предлагают выдачу гарантии. Чтобы не столкнуться с рисками, необходимо ориентироваться на те структуры, которые имеют соответствующую лицензию Центрального Банка РФ. Прежде чем обращаться в банк, необходимо проверить его наличие на сайте ЦБ РФ.

Согласно п. 4 ст. 368 Гражданского кодекса РФ, основным из главных требований является содержание в гарантии обязательств принципала перед бенефициаром. Именно по ним обеспечивается выплата компенсации, если они не будут исполнены.

В соответствии с гарантией, банк берет на себя обязательство погасить вероятную задолженность организации перед заказчиком, если наступят определенные условия. Заранее оговаривается и указывается сумма, которая подлежит оплате. Согласно договору, на момент оформления гарантийного соглашения само обязательство еще не наступило, а заказчик становится потенциальным клиентом поставщика.

Банковская гарантия: риски принципала

Если оформляется банковская гарантия риски принципала бывают существенными. Но изучив заранее ее особенности, их можно свести к минимуму. В первую очередь необходимо удостовериться в действительности документа и соответствию его законодательству.

Существуют следующие риски, с которыми может столкнуться принципал во время использования или оформления гарантии банком:

- требование о необходимости оплаты посредникам;

- подделка документа;

- непринятие гарантии бенефициаром;

- у банка могут отозвать лицензию;

- срок действия или оформления не соответствует требованиям;

- необходимость предоставления залога или поручительства.

За выдачу банковской гарантии принципал выплачивает вознаграждение гаранту. Поэтому важно, чтобы она была оформлена должным образом и не вызывала подозрений у бенефициара. Прежде, чем подписать договор с банком, необходимо убедиться, что у него есть лицензия на подобную деятельность. Перечень содержится на сайте ЦБ РФ и портале госзакупок.

Бенефициар это кто в банковской гарантии?

Важно учесть, бенефициар это кто в банковской гарантии? Он выступает в качестве кредитора по обязательству, установленному гарантийным документом из банка. Его также называются заказчиком услуг. В случае неисполнения обязательств бенефициар получает выплату в качестве компенсации.

Гарантия представляет собой сделку между принципалом и гарантом, которая заключается в интересах бенефициара. Но последний не может оказывать никакого влияния на обсуждение условий договора и его заключение. Он не может нести обязательства по гарантии, поэтому наделяется только правами. Основной его возможностью является право требования выплаты до истечения срока действия договора.

Бенефициар имеет возможность отказаться от гарантии одним из следующих способов:

- уведомление об освобождении от обязательств, подготовленное в письменном виде;

- переданный документ возвращается гаранту.

Если этого не произошло, у гаранта сохраняется обязательство компенсации. Для этого бенефициар готовит необходимые документы и подает заявку. При этом у банка нет права ссылаться на отсутствие вины принципала или спорность отношений сторон по основному обязательству.

Гарант — это кто в банковской гарантии?

Нужно знать, гарант это кто в банковской гарантии? В большинстве случаев в его качестве выступает банк, но допускается и другая финансовая организация, наделенная соответствующими полномочиями. Это сторона, обеспечивающая выплату компенсации, если обязательства по договору не будут выполнены.

Банк не участвует в составлении основного соглашения. Он фактически выступает поручителем исполнения договора со стороны принципала (поставщика). Это единственный участник банковской гарантии, который не оказывает влияния на будущий договор между поставщиком услуг и заказчиком. Гарант выдает письменное обязательство по передаче денежной суммы, если бенефициар обратиться за ней.

Выдача гарантии признается односторонней сделкой, которая отличается следующим:

- Решение гаранта для ее совершения не требуется.

- Предоставление гарантии связывает гаранта юридически необходимостью выплаты компенсации.

- Обязанности по выплате наступают сразу же, как гарантия будет выдана. Они прекращаются в случае истечения ее действия или после оплаты.

Отказ бенефициара от банковской гарантии

Законная возможность — отказ бенефициара от банковской гарантии. Данная сторона имеет право рассмотреть условия выдачи компенсации и саму гарантию. У бенефициара нет обязательства принимать ее безоговорочно. Если какой-либо из пунктов или оформление документа не устраивают бенефициара, он отказывается при соблюдении правильного порядка действий.

Прекращение действия банковской гарантии допускается только при соблюдении ряда условий:

- Гарант должен быть проинформирован о решении бенефициара. Допускается уведомление по электронной почте или в письменном виде. В документе должны содержаться основания для отказа в принятии банковской гарантии в качестве обеспечения соглашения.

- Уведомление направляется в течение трех дней после получения банковской гарантии. В течение данного периода подается заявка о состоявшемся отказе в реестр сведений.

Согласно статьям 371, 372 и 377 ГК РФ, если предоставляется банковская гарантия принципал и бенефициар имеют свободу по выбору условий гарантии. Но на практике преимущество есть у бенефициара, так как именно ему выплачивается компенсация в случае неисполнения обязательств. Он должен убедиться в действительности документа.

Существуют следующие законные возможности для отказа от принятия банковской гарантии:

- отсутствует указание о том, что заказчик имеет право на получение суммы в случае неисполнения требований;

- список представленных документов составлен неправильно или не содержит нужных документов;

- срок действия документа установился некорректно;

- указана неправильная стоимость;

- наличие технических ошибок или опечаток, что делает документ недействительным;

- нет указания на то, что гарант несет ответственность за неисполнение требований;

- нарушена последовательность нумерации на листах, что может указывать на отсутствие важных сведений;

- отсутствует перечисление обязательств принципала.

В результате, гарантия может предоставляться наравне со стандартным обеспечением. Стороны по ней имеют свои права и обязанности, которые регламентируются законодательством. А бенефициар может как принять ее, так и отказать при наличии достаточных оснований.

Принципал и бенефициар. Кто это в банковской гарантии

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

гарант – тот, кто выдает гарантийный документ;

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п.3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

размер вознаграждения, которое он должен выплатить банку;

обязанности принципала при наступлении страхового случая;

его ответственность перед банком-гарантом при нарушении условий договора, и т.д.

Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Нюансы банковской гарантии

Избежать описанных проблем можно с помощью банковской гарантии. Ее смысл состоит в следующем. Кредитное учреждение (гарант) обязуется выплатить определенную сумму в пользу фирмы (бенефициара), которую указал должник (принципал). Покупатели товаров прибегают к банковской гарантии, чтобы подтвердить свою платежеспособность.

Что нужно знать о договоре

Итак, банковская гарантия может быть очень полезным инструментом расчетов. Но она станет им только в том случае, если правильно оформить все необходимые документы.

Понятно, что гарант и принципал строят свои отношения на возмездной основе. Последний выплачивает кредитному учреждению вознаграждение за выдачу банковской гарантии. Его размер и условия сделки определяет соглашение между гарантом и принципалом. Если должник нарушил договорное обязательство, которое обеспечено банковской гарантией, кредитное учреждение предъявит к нему регрессные (обратные) требования. Когда гарант выплачивает бенефициару деньги по банковской гарантии, он учитывает размер вознаграждения, которое должен получить от принципала. Существует опасность, что банк безосновательно спишет с его счета завышенную сумму. Поэтому размер регрессного требования гаранта к принципалу должен быть четко прописан в соглашении между ними (ст. 379 ГК РФ).

Бенефициар должен предъявить гаранту требование выплатить ему деньги. Также он обязан представить документы, которые подтверждают, что принципал получил предварительное требование или то, что последний не располагает достаточной суммой (п. 1 ст. 374 ГК РФ). Эти условия кредитное учреждение обычно указывает в гарантийном обязательстве. Существует опасность, что в соглашении гарант обяжет бенефициара предъявить такие документы, которые практически невозможно представить. Бенефициару нужно учесть это обстоятельство. Поэтому он должен внимательно оценить требования к документам, которые установил гарант в тексте соглашения.

Обратите внимание: иногда гарант вправе не рассчитываться с бенефициаром. Первый такой случай – если срок гарантии уже истек. И второй – если окажется, что требование бенефициара об оплате или представленные им документы не соответствует условиям гарантии. По другим основаниям кредитное учреждение отказать бенефициару не вправе.

К проверке бумаг, представленных бенефициаром, гарант должен относиться сугубо формально. Это соответствует общему смыслу норм о банковской гарантии. При этом кредитная организация не имеет права проводить анализ сделки между принципалом и бенефициаром. Поэтому следует пресекать все попытки гаранта переходить от внешнего сопоставления требования бенефициара и приложенных к нему документов к исследованию отношений партнеров. Ведь банк может делать это не только по заблуждению, но и умышленно.

Как получить деньги бенефициару

Для этого ему необходимо предъявить гаранту письменное требование (претензию или другой документ, который соответствует условиям гарантии), чтобы последний выплатил деньги. Причем он должен сделать это, невзирая на претензии, которые принципал может иметь к бенефициару. Банковская гарантия сохраняет свою силу, даже если впоследствии обязательство принципала по договору будет уменьшено или суд вовсе посчитает контракт недействительным. Поэтому бенефициару выгодно ее использовать.

Кроме того, даже если должник возместил партнеру убытки с помощью банковской гарантии, это не значит, что он освобожден от обязательств по договору. Текст контракта может быть составлен таким образом, что бенефициар получит и неустойку, и причитающееся ему по договору, то есть двойную выгоду (п. 2 ст. 396 ГК РФ). В данной ситуации положение принципала по сравнению с остальными участниками крайне неблагоприятно.

Таким образом, банковская гарантия прежде всего защищает интересы бенефициара.

Привилегии гаранта

Пункт 2 статьи 377 Гражданского кодекса дает возможность гаранту самостоятельно определить размер своей ответственности в договоре. Так, если он не выполнил обязательства перед выгодоприобретателем, он вправе выбирать из следующих вариантов:

- возместить бенефициару проценты или убытки;

- не нести какой-либо ответственности;

- обязаться выдать бенефициару определенную сумму;

- выплатить ему неустойку в размере и порядке, указанных в соглашении о гарантии.

Бенефициару следует обратить внимание и на срок гарантии. Случается, что в соответствии с условиями гарантии он не может предъявить требование банку в течение всего времени ее действия. Такое происходит, если банк требует бумаги, которые можно получить только после того, как принципал выполнит свои обязательства перед бенефициаром. В таком случае суд объявит гарантийную сделку мнимой, то есть недействительной (п. 1 ст. 170 ГК РФ).

Также это может произойти, если какие-то условия банковской гарантии не будут соответствовать положениям Гражданского кодекса. Например, банк может неправильно указать валюту платежа – «доллар». А это официальная денежная единица нескольких стран мира. Естественно, при конвертации долларов разных государств в рубли итоговые суммы будут отличаться.

Для справкиГарант берет на себя обязательство рассчитаться за своего клиента. Самые распространенные – платежные гарантии. Их смысл состоит в том, что банк-гарант отвечает перед кредитором за расчеты должника по контракту.

Принципал поручает гаранту совершать сделки от своего имени и за свой счет. Фирма-принципал может поручить банку выпустить гарантию, открыть аккредитив, взыскать платеж и т. п. Эквивалент этого термина в русском языке – «приказодатель».

Бенефициар – получатель выгоды. Договор гарантии заключают в его пользу. В банковской практике бенефициар – это получатель платежа. Если компания выпустила через банк гарантию или аккредитив, бенефициаром будет ее партнер, в пользу которого она сделала это

Кто является выгодоприобретателем по банковской гарантии

В качестве дополнительного способа обеспечения все чаще практикуется оформление банковской гарантии. Банковская гарантия рассматривается как дополнительное обязательство между гарантом и принципалом. Выгодоприобретателем по банковской гарантии является бенефициар, именно он получает возмещение от гаранта, если принципал не справляется со своими обязательствами по договору.

Сумма и порядок возмещения определяются условиями соглашения, которое заключается между гарантом и принципалом. Как правило, выгодополучателю по банковской гарантии необходимо предоставить письменное требование к гаранту о возмещении, подкрепив его соответствующими документами, свидетельствующими о нарушении принципалом условий контракта или иных взятых на себя обязательств перед бенефициаром.

С момента подачи письменного требования о получении возмещения начинаются правоотношения между гарантом и выгодополучателем по банковской гарантии, которым является бенефициар. При оформлении гарантийных обязательств гарант и бенефициар не составляют письменных договоренностей. Банковская гарантия рассматривается как одностороннее обязательство, не требующее дополнительного письменного соглашения. Именно этот факт позволяет исключить претензии гаранта, основанные на том, что бенефициар не принял или не одобрил условия предоставления обеспечения.

Заключение договора между принципалом и гарантом не всегда предполагает наличие определенного выгодополучателя по банковской гарантии. На момент подписания Соглашения бенефициар может быть и не определен. То есть допускается, что имея на руках банковскую гарантию, принципал уже может начинать поиски бенефициара, которого бы устроило бы имеющееся у него обеспечение выполнения обязательств. Как пример можно привести оформление кредитного займа под банковскую гарантию. С уже имеющимся в руках документом заемщик может выбирать кредитора, который бы принял банковскую гарантию конкретного гаранта в качестве обеспечения.

В целом можно говорить о разнообразии особенностей данного финансового инструмента. Внимательное изучение требований гаранта и условий, на которых им предоставляется данный финансовый продукт, позволяет банковской гарантии, как способу обеспечения, иметь максимальный уровень надежности. Наш сайт помогает заинтересованным лицам в поиске и оформлении выгодного кредитного продукта, необходимого для их бизнеса.

Бенефициар, принципал, гарант в банковской гарантии: кто это

Гарант

Простыми словами гарант — это непосредственно банк, финансово гарантирующий исполнение контракта стороной.

По своей сути гарант принимает на себя финансовое бремя выплатить бенефициару (то есть заказчику) денежные средства в счёт определённых обязательств.

Таким образом, в обязанности гаранта входит:

- осуществить выплату средств в счёт исполнения обязательства поставщика;

- выдать принципалу документы, подтверждающие получение им банковской гарантии.

Бенефициар

Бенефициар при получении банковской гарантии (БГ) для закупочной деятельности — это заказчик.

Заказчики запрашивают те или иные виды обеспечения не только для того, чтобы получить компенсацию при срыве сделки, но и для того, чтобы обезопасить себя от ненадёжного контрагента.

В некоторых случаях необходимость обеспечения определена законом, но в большинстве ситуаций — это способ дополнительно подтвердить добросовестность поставщика, поскольку перед выдачей гарантии любой банк также произведёт проверку в отношении исполнителя и откажет ему в выдаче БГ при возникновении сомнений в его надёжности

При внесении обеспечения заявки в форме БГ сомнений касательно суммы расчёта не возникает.

Однако при неисполнении контракта или исполнении его ненадлежащим образом, в случае, если заказчик получал от поставщика банковскую гарантию, банк не возмещает сумму понесённого ущерба, если она превысила размер обеспечения. Компенсация определяется размером выданной гарантии.

Принципал

При участии в торгах поставщики часто прибегают к использованию банковской гарантии вместо собственных средств при внесении обеспечения для заказчика.

При заключении договора на предоставление БГ исполнитель является принципалом — то есть, лицом, чьи обязательства финансово подкрепляются банком.

В случае неисполнения обязательств перед бенефициаром, гарант перечислит последнему сумму БГ. После этого на принципала возлагается бремя оплаты суммы обеспечения в пользу гаранта плюс размер вознаграждения банка и штраф за нарушение договора. Чаще всего такой штраф определяется в процентном соотношении к сумме БГ.

Таким образом, бенефициар — это лицо, получающее средства от банка в счёт гарантии исполнения принципалом своих обязанностей по контракту.

Существует ещё одна разновидность принципала в закупочной деятельности — это аппликант.

В обоих случаях суть остаётся неизменной, однако аппликант представляет собой субъекта международных сделок, в связи с чем договор с ним должен учитывать нормы международного законодательства.

( Пока оценок нет )

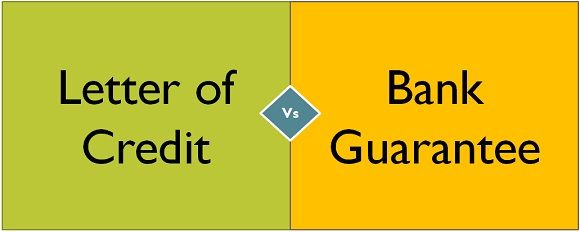

Разница между аккредитивом и банковской гарантией (со сравнительной таблицей)

Аккредитив (L / C) — это финансовый инструмент, используемый в качестве доказательства кредитоспособности, выданный банком покупателя в отношении его кредита история. Аккредитив часто путают с банковской гарантией, поскольку они обладают некоторыми общими характеристиками, например, оба они играют значительную роль в торговом финансировании, когда стороны сделки не установили деловых отношений.

Аккредитив (L / C) — это финансовый инструмент, используемый в качестве доказательства кредитоспособности, выданный банком покупателя в отношении его кредита история. Аккредитив часто путают с банковской гарантией, поскольку они обладают некоторыми общими характеристиками, например, оба они играют значительную роль в торговом финансировании, когда стороны сделки не установили деловых отношений.

Тем не менее, они отличаются в позиции банка по отношению к покупателю и продавцу товаров и услуг. Банковская гарантия — это гарантия, предоставляемая банком продавцу, что в случае невыполнения покупателем платежа, банк произведет оплату продавцу. Следовательно, чтобы лучше понять термины, все, что вам нужно знать, — это разница между аккредитивом и банковской гарантией, так что прочтите.

Содержание: Аккредитив

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Аккредитив | Банковская гарантия |

|---|---|---|

| Значение | Аккредитив — это финансовый документ для гарантированных платежей, т.е.е. Обязательство банка покупателя произвести платеж продавцу на основании указанных документов. | Банковская гарантия — это гарантия, предоставляемая банком бенефициару от имени заявителя для осуществления платежа в случае неисполнения заявителем платежа. |

| Ответственность | Первичная | Вторичная |

| Риск | Меньше для продавца и больше для банка. | Больше для продавца и меньше для банка. |

| Участвующие стороны | 5 и более | 3 |

| По умолчанию | Не дожидаясь неисполнения обязательств заявителем и бенефициара, чтобы ссылаться на обязательство. | Становится активным только тогда, когда заявитель не выполняет платеж. |

| Платеж | Выплата производится только при выполнении указанного условия. | Выплата производится по неисполнению обязательства. |

| Подходит для | Импорт и экспорт | Государственные контракты |

Определение аккредитива

Аккредитив — это официальный документ, который банк выдает продавцу от имени покупателя.В документе говорится, что банк оплатит векселя, выставленные на покупателя, за поставленные ему товары при условии, что поставщик (продавец) выполнит условия, указанные в документе.

Продавец должен соблюдать все условия, установленные покупателем и указанные в аккредитиве. Кроме того, он должен доказать соответствие условиям, предоставив документальные доказательства вместе с соответствующей транспортной документацией. Как только условия будут соблюдены, банк переведет средства продавцу.Аккредитив выполняет следующие функции:

- Устранение кредитного риска при хорошей репутации банка.

- Снижение неопределенности, поскольку продавец осведомлен об условиях, которые должны быть выполнены для получения платежа.

- Обеспечивает безопасность покупателя, который хочет произвести оплату только при соблюдении условий, указанных в аккредитиве.

Различные типы аккредитивов включают Sight L / C, Usance L / C, Revolving L / C, Irrevocable L / C, Standby L / C, Confirmed L / C и так далее.

Определение банковской гарантии

Банковская гарантия относится к договору, по которому банк от имени клиента дает бенефициару гарантию того, что банк будет нести ответственность за платеж в случае неисполнения клиентом своих обязательств. В этом соглашении банк выступает в качестве поручителя для погашения долга в течение трех рабочих дней, если он не оплачен заявителем.

Они используются для уменьшения риска потерь, связанных с коммерческими контрактами.За это банк получает определенную комиссию, исходя из гарантированной суммы. Кроме того, банк не обязан производить платеж, т.е. он может отказать в платеже, если требование признано незаконным. Банковская гарантия бывает двух видов:

- Финансовая гарантия

- Гарантия качества

Ключевые различия между аккредитивом и банковской гарантией

Приведенные ниже пункты заслуживают внимания в том, что касается разницы между аккредитивом и банковской гарантией:

- Аккредитив — это обязательство банка покупателя перед банком продавца о том, что он примет представленные продавцом счета и произведет оплату при соблюдении определенных условий.Гарантия, предоставляемая банком бенефициару от имени заявителя для осуществления платежа, если заявитель не выполняет платеж, называется банковской гарантией.

- В аккредитиве основная ответственность лежит только на банке, который впоследствии получает платеж от клиента. С другой стороны, в банковской гарантии банк принимает на себя ответственность, когда клиент не производит платеж.

- Когда дело доходит до риска, аккредитив является более рискованным для банка, но меньшим для продавца.Напротив, банковская гарантия более рискованна для продавца, но меньше для банка.

- В транзакции по аккредитиву участвуют пять или более сторон, например, заявитель, бенефициар, банк-эмитент, авизующий банк, переговорный банк и подтверждающий банк (могут быть или не быть). Напротив, в банковской гарантии участвуют только три стороны: заявитель, бенефициар и банкир.

- В аккредитиве платеж производится банком по мере наступления срока платежа, так что он не ждет, пока заявитель не осуществит дефолт, а бенефициар обратится к обязательству.И наоборот, банковская гарантия вступает в силу, когда заявитель не производит платеж бенефициару.

- Аккредитив гарантирует, что сумма будет выплачена до тех пор, пока услуги оказываются определенным образом. В отличие от банковской гарантии убытки уменьшаются, если стороны гарантии не удовлетворяют оговоренным условиям.

- Аккредитив подходит для импортных и экспортных операций. Напротив, банковская гарантия подходит для государственных контрактов.

Заключение

Аккредитив широко используется в международной торговле, но с течением времени его стали использовать и во внутренней торговле.Будь то глобальный рынок или местный, вам как покупателю всегда нужно оплачивать покупки, чему способствует аккредитив. С другой стороны, банковская гарантия используется для выполнения различных деловых обязательств, при этом банк выступает в качестве поручителя и гарантирует бенефициару, что необходимо для выполнения требований бизнеса.

,Бенефициар траста? Знай свои права

Если вас назвали бенефициаром траста, у вас, вероятно, возникнет много вопросов о том, что будет дальше. Трасты могут принимать различные формы и могут регулироваться уникальными положениями, установленными создателем траста или «лицом, предоставляющим право». Как бенефициар траста у вас есть определенные права.Но для полной защиты ваших финансовых и других интересов вам потребуется некоторая базовая информация о различных трастовых структурах и их управлении.

Основы доверия

В основном трасты можно разделить на две большие категории — живые трасты и завещательные трасты. Живое доверие создается человеком в течение его или ее жизни.Лицо, предоставившее право, передает имущество трасту, который управляется доверительным управляющим для бенефициаров траста. Лицо, предоставляющее право, может выступать в качестве доверительного управляющего, либо он или она может назначить в качестве доверенного лица другого члена семьи или семейного консультанта, например, поверенного или бухгалтера. Завещательный траст создается по завещанию после смерти лица, активы которого он представляет. Завещательные трасты могут использоваться для многих целей; главный из них — обеспечивать нынешних и будущих бенефициаров.

В любом случае доверительный управляющий несет ответственность за управление трастом в строгом соответствии с его условиями.Если так называемая фидуциарная обязанность доверительного управляющего каким-либо образом нарушается, бенефициары имеют право защищать свои интересы, подав судебный иск против доверительного управляющего.

Роль доверенных лиц

Ниже приводится краткий обзор роли и обязанностей доверительного управляющего.

- Сбор и защита активов — Две основные обязанности доверительного управляющего — это сбор активов, предназначенных для траста, и обеспечение защиты этих активов.Например, если недвижимость включена в трастовый актив, доверительный управляющий несет ответственность за содержание и уход за недвижимостью, а также за соответствующее страхование собственности. В случае финансовых активов, таких как денежные средства или ценные бумаги, доверительный управляющий должен вести один или несколько отдельных счетов от имени бенефициаров траста.

- Надзор за инвестициями — Доверительный управляющий обеспечивает наличие плана для удовлетворения потребностей и интересов нынешних и будущих бенефициаров.Обычно предполагается, что трастовые инвестиции будут приносить доход бенефициарам, сохраняя и реинвестируя основную сумму. В некоторых случаях доверительный управляющий может иметь право распределять основную сумму между бенефициарами.

- Налоги — Доверительный управляющий сообщает обо всех доходах, полученных от активов траста, и уплачивает налог на любой нераспределенный доход, а также на прирост капитала, полученный трастом. Кроме того, доверительный управляющий информирует бенефициаров о суммах, которые они должны указать в своих декларациях о подоходном налоге с населения в результате распределения доверительного управления.

- Ведение документации — Доверительный управляющий отвечает за документирование каждой транзакции, которая происходит на трастовых счетах. Перед окончательным расчетом доверительный управляющий должен продемонстрировать бенефициарам, что все активы и доходы надлежащим образом управляются и распределяются.

Право бенефициара на иск

В дополнение к регулярному учету трастовых активов бенефициары имеют право запросить у доверительного управляющего специальный отчет, если есть основания подозревать проблемы с выполнением доверительным управляющим его или ее фидуциарной роли.Если будет установлено, что доверительный управляющий нарушает свои обязанности или не предоставляет надлежащую документацию о трастовой деятельности, то бенефициар имеет право подать в суд, включая удаление доверительного управляющего и запрос замены. Такие действия обычно обрабатываются путем подачи петиции в местный суд по наследственным делам.

Отзывный vs.Безотзывные трасты

Живые трасты могут быть отзывными или безотзывными. Как следует из названия, имущество, находящееся в отзывном трасте, может быть «отозвано» в любое время; условия траста могут быть изменены, а активы возвращены лицу, предоставившему право. Он или она может составить подробные инструкции относительно управления активами траста в течение его или ее жизни и обеспечить непрерывность управления в случае недееспособности или смерти. Отзывные трасты не нужно подавать в суд по наследственным делам после смерти, что позволяет сохранить конфиденциальность семьи.Однако лицо, предоставившее право, будет облагаться подоходным налогом и налогом на имущество, как если бы имущество находилось в полной собственности.

Напротив, активы, помещенные в безотзывный траст, обычно навсегда удаляются из имущества лица, предоставившего право, и любые налоги на доход и / или прирост капитала, причитающиеся с активов в трасте, оплачиваются трастом. После смерти лица, предоставившего право, активы в трасте обычно не считаются частью его или ее имущества и, следовательно, не облагаются налогом на наследство.

Безотзывные трасты предлагают пожизненные пожертвования бенефициарам

Требуя некоторой потери контроля со стороны лица, предоставляющего право, правильно составленный безотзывный жизненный траст должен позволять физическим лицам со значительным богатством начать передачу активов бенефициарам в течение их жизни без взимания налога на дарение или наследство.(Предостережение заключается в том, что существует трехлетний период выживания, который может применяться в определенных ситуациях).

Например, нормальный годовой лимит на подарки, не облагаемые налогом, составляет 15000 долларов на одного получателя в 2019 году, и эта сумма может быть проиндексирована с учетом инфляции в будущие годы. При некоторых обстоятельствах налогоплательщик может включить суммы, превышающие эту, в свою единую налоговую сумму и сумму исключения налога на дарение (11,4 млн долларов США в 2019 году). Кроме того, после смерти лица, предоставившего право, прирост стоимости оставшихся активов траста не облагается налогом на наследство (при условии, что соблюдены все требования к трехлетнему выживанию).

Быть бенефициаром траста — действительно долгожданное событие, но оно связано с осложнениями и, в случае ненадлежащего обращения, с печальными последствиями. Чтобы лучше понять ваши права и защитить свое наследство, может быть целесообразно воспользоваться услугами опытного доверительного поверенного.

Merrill, ее аффилированные лица и финансовые консультанты не предоставляют юридических, налоговых или бухгалтерских консультаций.Вам следует проконсультироваться со своим юридическим и / или налоговым консультантом, прежде чем принимать какие-либо финансовые решения.

Bank of America Corporation и ее дочерние компании (далее «Банк Америки») не предоставляют налоговых консультаций. Соответственно, любые заявления в данном документе по налоговым вопросам не предназначались ни отправителем, ни Банком Америки для использования и не могут использоваться каким-либо налогоплательщиком с целью избежания налоговых штрафов, которые могут быть наложены на такого налогоплательщика. Если какое-либо лицо использует или ссылается на любое такое налоговое заявление при продвижении, маркетинге или рекомендации партнерства или другого юридического лица, инвестиционного плана или соглашения любому налогоплательщику, то указанное выше заявление предоставляется для поддержки продвижения или маркетинга сделки. или рассмотренный вопрос, и получатель должен обратиться за советом к независимому налоговому консультанту в зависимости от конкретных обстоятельств.Несмотря на любые положения настоящего документа об обратном, отправитель и любой предполагаемый получатель этого сообщения (а также любой из его сотрудников, представителей и других агентов) могут раскрыть любому и всем лицам, без каких-либо ограничений, налоговый режим или налоговую структуру, описанные в настоящем документе. , © SS&C. Воспроизведение полностью или частично запрещено, кроме как с разрешения. Все права защищены. Не несет ответственности за любые ошибки или упущения.Автором материала является третья сторона, DST Retirement Solutions, LLC, компания SS&C («SS&C»), не аффилированная с Merrill или какой-либо из ее дочерних компаний, и предназначена только для информационных и образовательных целей.Выраженные мнения и взгляды не обязательно отражают мнения и взгляды Merrill или любого из его аффилированных лиц. Любые предположения, мнения и оценки действительны на дату публикации этого материала и могут быть изменены без предварительного уведомления. Прошлые показатели не гарантируют будущих результатов. Информация, содержащаяся в этом материале, не является советом о налоговых последствиях принятия какого-либо конкретного инвестиционного решения. Этот материал не принимает во внимание ваши конкретные инвестиционные цели, финансовое положение или потребности и не предназначен в качестве рекомендации, предложения или приглашения на покупку или продажу какой-либо ценной бумаги, финансового инструмента или стратегии.Прежде чем действовать в соответствии с какой-либо рекомендацией, содержащейся в этом материале, вам следует подумать, соответствует ли это вашим интересам с учетом ваших конкретных обстоятельств, и, при необходимости, обратиться за профессиональной консультацией.

Из-за возможности человеческой или механической ошибки со стороны SS&C или ее источников ни SS&C, ни ее источники не гарантируют точность, адекватность, полноту или доступность любой информации и не несут ответственности за любые ошибки или упущения или за результаты, полученные из использование такой информации.Ни при каких обстоятельствах SS&C не несет ответственности за любые косвенные, особые или косвенные убытки в связи с использованием контента подписчиком или другими лицами.

ARB8Q6G5-EXP050120 ,Арендованная банковская гарантия (BG) — Банковские инструменты

ОБСЛУЖИВАНИЕ И ОПИСАНИЕ ПРИБОРА:

Если вы представляете организацию, занимающуюся торговым финансированием, глобальными финансами, проектным финансированием, повышением кредитоспособности и т. Д., У вас есть правильный выбор, чтобы использовать нашу банковскую гарантию для обеспечения финансирования вашего бизнеса. Однако малый бизнес не сможет привлечь средства от инвесторов BG.

Этот вариант (лизинговая банковская гарантия) BG считается выгодным полировщиком для многих учреждений.Некоторые полагаются на это, но большинство потребителей не знают об этой возможности. Мы предлагаем вам возможность использовать BG, обеспеченные наличными деньгами, другой фирмы для аренды или за плату.

Чтобы обеспечить идеальное владение без стресса, держатель актива объединяет совместную собственность с потенциальным кредитором. В любом случае у вас есть возможность передать свои активы.

Владелец счета получит такие же права собственности на BG. Однако новый владелец может удерживать, монетизировать, обременять и использовать эту учетную запись только в определенных целях безопасности.

Арендованная банковская гарантия (BG)

Banksinstruments.com использует банковскую гарантию от определенных уполномоченных известных банков по всему миру, что, в свою очередь, помогает эксплуатировать. Мы используем Swift MT799 / MT760, Bloomberg, DTC и Euroclear для предоставления взятой в аренду банковской гарантии различным банкам.

- Мы полностью защищаем депозиты наших клиентов с помощью 2 уровней защиты Вам никогда не придется беспокоиться о своей безопасности с нашими двумя уровнями защиты:

- Штраф в размере двух процентов (2%) за неисполнение обязательств

- Программа возврата депозитов (все наши соглашения одобрены банком с полной ответственностью банка в качестве страхового покрытия)

- По нашему соглашению с банками, этот банк становится ответственным за платеж, когда транзакция завершается.

Эта программа возврата депозита защищает наших клиентов и гарантирует полную безопасность вкладов.

16 причин взять у нас в аренду банковские гарантии!

- Наша программа работает с 100 ведущими банками мира

- Предлагаем монетизацию собственного банковского инструмента в случае, если эта услуга необходима клиентам.

- Наши банковские гарантии доступны в различных валютах, например в долларах США или евро.

- Мы предлагаем низких ставок лизинга: 16 + 2 (всего 18%) для банка с рейтингом или 10 + 2 (всего 12%) для банка без рейтинга .

- Предложите пять календарных дней для получения полной оплаты после того, как MT760 или блок экрана прибудут в ваш банк.

- Мы включаем предварительное консультирование MT799

- Мы защищаем 100% вашего депозита с помощью подтверждения банка.

- Корпоративные или личные проверки не принимаются.

- Вам не нужно предъявлять документы по проекту.

- Мы обещаем, что после заполнения LOI оно будет подписано в течение 24 часов.

- Мы доставляем MT760 в ваше учреждение.

- Мы предлагаем доставку в ваш банк через Swift, Bloomberg, Euroclear или DTC.

- Мы будем платить комиссию до 1,5% любым брокерам.

- Мы разрабатываем вашу БГ под каждого клиента.

- Мы налагаем штраф в размере 2% для каждого контракта.

- Наши банки подтверждают нашу гарантию вкладов, а также обеспечивают выплату.