Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Взыскание долгов с частных лиц без предоплаты

Наши преимущества

Только проверенные исполнители

Все исполнители YouDo проходят проверку администрацией сервиса, а так же имеют достоверные отзывы от других заказчиков

Быстро и удобно

Уже через несколько минут после публикации задания вы начнете получать предложения от заинтересованных исполнителей YouDo.

Взыскание долгов с физических лиц без предоплаты производится грамотными и опытными специалистами по доступным ценам. Долги физических лиц будут возмещены в полном объеме на законных основаниях. На сайте Юду зарегистрированы исполнители, которые практически в любое время готовы взяться за работу и взыскать долги без предоплаты.

Как подать задание опытным юристам?

Оформить заказ на услуги специалистов, зарегистрированных на Юду, можно после заполнения на данной странице формы. Укажите в тексте задания такую информацию:

- размер долга

- основные обстоятельства дела

- требования к кандидату для проведения взыскания

- подходящая стоимость услуг специалиста

Адвокат начнет свою работу сразу после согласования всех её нюансов. У исполнителя можно узнать размер оплаты за выполнение задания. Юристы, зарегистрированные на сайте Юду, выполняют взыскание без предоплаты.

Юристы знают все нюансы своей работы и гарантируют профессионализм, ответственный подход к делу, анонимность и достижение результата в минимальные сроки. Взыскание долгов с физических лиц происходит в рамках правового поля. Наши исполнители не требуют предоплаты за свою работу, расчет можно произвести по факту выполнения задания.

Как определить размер оплаты исполнителю?

Специалисты самостоятельно устанавливают расценки на взыскание долгов с физических лиц без предоплаты. На стоимость могут повлиять следующие факторы:

- срочность выполнения задания

- сумма долг

- необходимость оказывать дополнительные услуги

- сложность работы

Взыскание долгов без предоплаты с физических лиц проводится в строго оговоренные временные рамки. Специалисты помогут вернуть долги физических лиц в судебном порядке в соответствии с установленной процедурой. Исполнители представят ваши интересы в государственных органах и проконсультируют по любому вопросу.

Оформите свой заказ на услуги профессионалов, и взыскание без предоплаты будет проведено быстро и по приемлемым ценам.

Взыскание долгов без предоплаты

Оплата по результату после поступления денег от должника на расчетный счет — наиболее комфортное направление как для адвоката (юриста), так и для его доверителя, поскольку в случае реального взыскания адвокат получает существенно больший (чем при обычной оплате) гонорар, а доверитель несет затраты лишь в случае реального получения с должника денежных средств.

Взыскиваем дебиторскую задолженность с оплатой по результату на условиях:

— Оплата только % от суммы после получения денег от должника

В этом случае заключается договор, в котором отсутствует первоначальная оплата юридической помощи — услуги по взысканию задолженности с должника или контролирующих его лиц ( генерального директора, учредителей и др.) оплачиваются лишь в случае реального получения денежных средств. Рассматриваем любые сложные случаи — отсутствие у должника денег и имущества, предбанкротное состояние или введение процедуры банкротства, исключение должника из ЕГРЮЛ и др.— Оплата через судебное финансирование

В этом случае оплата происходит с привлечением инвестирования в судебный процесс. При таком варианте заключается договор финансового инвестирования с нашими партнерами, которые фактически оплачивают услуги адвокатов по взысканию задолженности с должника, привлечению контролирующих должника лиц к субсидиарной ответственности, и в случае выигрыша и взысканию долга — получают обговоренный в договоре процент от выигранных по делу денежных средств.

При таком варианте клиент и наши адвокаты не несут никаких финансовых рисков по судебному делу, все финансовые риски по делу несет только инвестор.

В чем преимущество взыскания долга с оплатой по результату?

- Будем работать до получения задолженности на условиях 100% постоплаты

- Без скрытых процентов и платежей

- Без лишних затрат на адвокатов

- Без необходимости посещения судов

Услуги по взысканию долгов с физических лиц в Одинцово: помощь юристов компании «SVA»

Юридическая компания «SVA» оказывает юридические услуги по ведению дел о взыскании задолженностей с физических лиц в Одинцово и других городах Московской области. В последнее время экономика нашей страны претерпела много критических изменений. Такая обстановка является основным обстоятельством, оказывающим нежелательное влияние на людей, которые не погашают обязательства по долгам.

Взыскание долгов с физических лиц в досудебном порядке позволяет мотивировать задолжника на возврат занятых денег и освобождает кредитора от необходимости обращения в судебные инстанции. Документы, которые подтверждают задолженность физлица: договор займа или расписка.

Документы, которые подтверждают задолженность физлица: договор займа или расписка.

При обращении в нашу компанию вам будет предложены услуги по взысканию долгов с физических лиц по следующим типам задолженностей:

Способ взыскания задолженности через суд предусматривает подачу заявления, в котором должны быть изложены требования кредитора. В варианте, если физлицо одолжило на неких условиях определенную сумму другому физлицу, но человек отсрочивает возврат, то проблему решает мировой судья или суд общей инстанции.

Цена взыскания долгов с физических лиц

Компания «SVA» работает без предоплаты, чем гарантирует результат процесса по возврату долга законными методами. Мы поможем грамотно составить претензию или иск, подготовить для обращения в судебные инстанции необходимые документы. Стоимость наших услуг – величина переменная, которая зависит от сложности дела, объема выполненной работы и других важных факторов.

Почему клиенты обращаются в компанию sva789.ru:

- высокий уровень профессионализма и огромный опыт сотрудников;

- использование эффективных технологий по мотивации и персональный подход к должнику;

- мы используем выездную практику, как хорошую альтернативу телефонным звонкам;

- применение только законных методов воздействия;

- мероприятия по поиску должника, проверка залогового имущества, абсолютный контроль над возмещением задолженности.

Избавьте себя от проблем с долгами – позвоните нам прямо сейчас!

Прайс-лист

| Виды услуг | Описание услуги | Сроки | Цена (руб) |

|---|---|---|---|

| Правовой анализ предоставленных документов и обстоятельств дела о возврате долгов | от 2 789 ; | ||

| Досудебный порядок решения вопроса о возврате долга | 1 вопрос | от 5 789 ; | |

| Инициирование и сопровождение процедуры банкротства | 1 дело | от 49 789 ; | |

| Уголовное преследование должника | 1 дело | от 49 789 ; |

Возврат долгов с физических лиц без расписки

Единственное условие для возврата долга без расписки – письменное доказательство передачи денег. Договор займа по сумме, превышающей 10 МРОТ должен быть заключен в письменном виде, если одна из сторон юридическое лицо – независимо от суммы всегда в письменном виде. При этом свидетельские показания не имеют никакой силы. Чтобы вернуть долг физического лица, нужно доказать, что деньги фактически были переданы заемщику. Таким доказательством могут служить выписка из банка о переводе средств на счет заемщика или квитанция о выдаче средств наличными, или иной документ, по которому прямо следует кто, сколько и когда получил денег. Если Вы перевели деньги на карту физического лица без расписки или выдали наличные средства из кассы предприятия по расходно-кассовому ордеру – вернуть долг без расписки можно.

Договор займа по сумме, превышающей 10 МРОТ должен быть заключен в письменном виде, если одна из сторон юридическое лицо – независимо от суммы всегда в письменном виде. При этом свидетельские показания не имеют никакой силы. Чтобы вернуть долг физического лица, нужно доказать, что деньги фактически были переданы заемщику. Таким доказательством могут служить выписка из банка о переводе средств на счет заемщика или квитанция о выдаче средств наличными, или иной документ, по которому прямо следует кто, сколько и когда получил денег. Если Вы перевели деньги на карту физического лица без расписки или выдали наличные средства из кассы предприятия по расходно-кассовому ордеру – вернуть долг без расписки можно.

Статья 1102 Гражданского кодекса говорит о том, что «лицо, которое без установленных сделкой оснований приобрело имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить имущество (неосновательное обогащение)». От Вас требуется направить требование о возврате долга лицу, получившему деньги. Неважно, как он будет объяснять перевод средств, ответит ли на Ваше письмо. Если должник не представит никаких письменных доказательств (актов выполненных работ, официальной переписки и прочее), по которым деньги были получены за выполненные работы/услуги или поставленный товар – суд гарантированно взыщет долг без расписки.

Неважно, как он будет объяснять перевод средств, ответит ли на Ваше письмо. Если должник не представит никаких письменных доказательств (актов выполненных работ, официальной переписки и прочее), по которым деньги были получены за выполненные работы/услуги или поставленный товар – суд гарантированно взыщет долг без расписки.

ВАЖНО

Вернуть долг без расписки физического лица можно не обращаясь в суд и службу приставов. Специалисты коллекторского агентства Илма взыскивают долги физических и юридических лиц (в том числе без договоров займа или расписок) без предоплаты за комиссию. Обратитесь на горячую линию агентства 88007006691 или оставьте заявку. Мы предоставим бесплатную консультацию и правовую экспертизу по вопросу взыскания долга без расписки для скорейшего возврата средств.

Возврат долгов. Сопровождение возврата любой сложности.

Юридическая компания «КПД» оказывает физическим лицам услуги, в том числи и возврат долгов. Успешная практика защиты интересов клиентов в области возврата долгов, на протяжении более чем десяти лет позволяет реализовывать самые сложные проекты по направлениям взыскания долга по расписке и другим видам договоров, а также взыскания задолженности и неустойки с застройщиков.

Профессиональная помощь юристов «КПД» ориентирована на результат, а именно на получение денег Клиентом, в связи с чем, предоплата вознаграждения отсутствует. В рамках оказания юридических услуг осуществляется исчерпывающее консультирование по вопросам возврата долгов в досудебном порядке и взыскания долга через суд. Помимо этого, юридическая компания «КПД» оказывает сопровождение процедуры фактического взыскания долгов как на досудебном и судебном уровне, так и на уровне исполнения решения суда.

Юристы компании «КПД» присоединяются к работе по взысканию долгов на любой стадии.

Возврат долгов по распискеНаиболее распространенным случаем возникновения споров является возврат долга по расписке. Достаточно часто гражданам не хватает денег «здесь и сейчас», а процент в банке «кусается». Либо, по каким-либо иным причинам, было принято решение о получении денег в долг именно по расписке. В таком случае, граждане обращаются ко всем знакомым с целью занять деньги. О получении денег должник выдает расписку, которая, в случае не возврата долга, является главным доказательством существования долга.

Самостоятельной услугой от юридической компании «КПД» является взыскание неустойки с застройщика в рамках отношений, связанных с участием в долевом строительстве многоквартирных домов. За несколько лет успешной судебной практики, решения судов о взыскании с застройщика неустойки прошли все этапы сопровождения.

Юристы «КПД» гарантируют высокий уровень оказания услуг и взыскания максимально возможной неустойки с застройщика через суд.

Одним из главных преимуществ команды «КПД» является высококвалифицированный состав юристов, готовых защищать интересы Клиентов с ориентированием на результат – а значит без предоплаты. Отработанные процессы возврата долгов позволяют юридической компании «КПД» предлагать своим Клиентам наиболее комфортные условия сотрудничества и гарантировать получение результата.

Досудебное взыскание просроченной задолженности

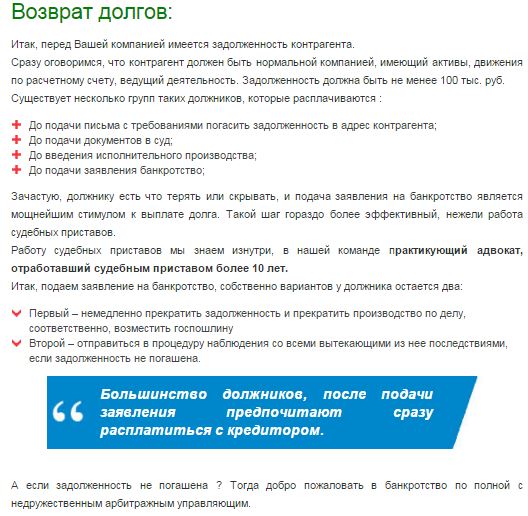

Оборотные средства – один из основных активов, позволяющих любой компании развиваться и приносить дополнительную прибыль ее акционерам. Первостепенная задача – поддержание финансовой стабильности организации при осуществлении контроля за текущим состоянием дебиторской задолженности контрагентов.

К сожалению, многим компаниям приходится сталкиваться с нарушением сроков платежей от контрагентов, а также с частичным или полным неисполнением их финансовых обязательств.

В большинстве случаев компании самостоятельно решают вопрос с досудебным урегулированием по образовавшейся задолженности, но зачастую данные переговоры затягиваются на месяцы, а подача искового требования через суд может привести к откладыванию данного вопроса на годы. В случае же банкротства компании и вовсе может лишить ее возможности получить свои средства.

ВТБ Регистратор сотрудничает с международным кредитно-рейтинговым агентством IGK, которое специализируется на урегулировании вопросов по взысканию просроченной задолженности в досудебном порядке, как с резидентов, так и нерезидентов. Принцип работы компании состоит в цивилизованном и эффективном способе воздействия на должника и любых с ним аффилированных лиц.

Принцип работы компании состоит в цивилизованном и эффективном способе воздействия на должника и любых с ним аффилированных лиц.

О компании IGK:

IGK – ведущее международное кредитно-рейтинговое агентство, которое производит оценку компаний на предмет их кредитоспособности. Оценкой IGK пользуются страховщики кредитных рисков, экспортные агентства, финансовые организации, международные компании, поставщики и др.

Действие механизма по взысканию задолженности:

1) IGK содержит Базу кредитных историй компаний. Так, получив информацию о наличии дебиторской задолженности, компания автоматически размещает запись в Базе кредитных историй: «Кредиты не допустимы, Кредитный лимит 0». То же касается и аффилированных компаний.

2) Последствие этих действий для должника – Кредитование в любом виде (товарный кредит, банковский кредит, лизинг и т.д.) останавливается.

3) Если дебитор расплачивается с кредитором, его кредитная история восстанавливается.

4) Таким образом, приоритетность оплаты по задолженности нашему клиенту резко повышается.

Уникальный механизм компании IGK по взысканию задолженности обеспечивает 60% эффективности работы IGK

Принцип IGK: оплата только по результату, поэтому работа по взысканию

— проводится без предоплаты.

— оплачивается только в случае, если долг взыскан.

Стоимость услуг определяется индивидуально

Важно!

Чем раньше клиент сообщит о неоплаченном долге, тем выше вероятность, что взыскать сумму долга с должника удастся максимально оперативно, не допустив фактического банкротства компании.

Коллекторские услуги, взыскание и возврат долгов Киев

Мы не помогаем с этой услугой, страница перенесена в блог, но устаревшая для нас информация может быть для вас полезной

Специально для вас мы разработали три варианта сотрудничества. В зависимости от ваших пожеланий и наличия свободного времени, выберите удобный для вас пакет.

В зависимости от ваших пожеланий и наличия свободного времени, выберите удобный для вас пакет.

Современная реальность такова, что такая проблема, как взыскание долгов становится актуальной для все большего числа людей. Возврат долгов – это достаточно неприятная процедура, но наше юридическое объединение готово взяться за эту работу и оказать вам всестороннюю помощь в возврате долга. У многих наших клиентов возникает вопрос, как вернуть долг без расписки или имея ее, и почему в принципе возникают подобные проблемы?

Достаточно часто люди одалживают крупные суммы денег своим друзьям и знакомым, не задумываясь об оформлении каких-либо документов, основываясь на принципах доверия или симпатии к человеку. Расписка в случае с одалживанием денег играет роль договора займа, определяющего условия, на которых денежные средства передаются заемщику и сроки возврата.

В том случае если конкретные сроки не определены, заём должен быть возвращен на протяжении 30 дней с момента предъявления требования о возврате долга. Если должник не хочет добровольно и мирным путем решать проблему невозврата денег, взыскание долга без расписки может решаться в суде. Для получения позитивного результата истцу необходимо побеспокоиться о сборе доказательной базы, показаний свидетелей, видеозаписей, каких-либо документов, подтверждающих факт предоставления средств в долг. Помощь профессионального юриста будет чрезвычайно эффективна особенно для тех, кто не особо разбирается в правовой сфере.

Если должник не хочет добровольно и мирным путем решать проблему невозврата денег, взыскание долга без расписки может решаться в суде. Для получения позитивного результата истцу необходимо побеспокоиться о сборе доказательной базы, показаний свидетелей, видеозаписей, каких-либо документов, подтверждающих факт предоставления средств в долг. Помощь профессионального юриста будет чрезвычайно эффективна особенно для тех, кто не особо разбирается в правовой сфере.

Без сомнения, самым оперативным способом, по которому может проходить возвращение долгов – это мирное решение конфликта между должником и кредитором, без вмешательства каких-либо третьих лиц. Но если вы видите, что заемщик не желает вести переговоры или все ваши попытки до чего-то договориться заходят в тупик, приступайте к решительным действиям. Не забывайте о том, что законодательство Украины ограничивает срок исковой давности тремя годами, и вполне может быть, что человек, который должен вам деньги, специально затягивает процесс, чтобы лишить вас шанса взыскать долг. Промедление может сделать взыскание долга по договору невозможным. Поэтому, если в данный момент вы находитесь в замешательстве от мыслей, как вернуть долг по расписке, знайте, что вам следует без промедления обращаться с иском в суд.

Промедление может сделать взыскание долга по договору невозможным. Поэтому, если в данный момент вы находитесь в замешательстве от мыслей, как вернуть долг по расписке, знайте, что вам следует без промедления обращаться с иском в суд.

С документом, подтверждающим наличие долговых обязательств (распиской), ваши шансы на позитивный результат составляют практически 100%. Возврат долга по расписке пройдет в более сжатые сроки и с максимальной выгодой для вас, если вы привлечете в процесс профессионального помощника – юриста. Адвокаты юридического объединения «Наказ» с удовольствием возьмутся за любое дело, связанное с задержкой возврата задолженности. Независимо от того, необходимо ли провести взыскание долгов по расписке или без нее, или требуется взыскание просроченной задолженности с юридического лица, обращайтесь к нам. Наши специалисты профессионально и в сжатые сроки проведут все необходимые действия, и возврат долга будет решен в вашу пользу.

Проблемам не свойственно решаться самостоятельно. Для того чтобы осуществить взыскание долга по расписке, следует действовать, и делать это надо решительно и быстро. Со своей стороны наша фирма гарантирует своим клиентам тщательное изучение дела, профессиональный подход к решению вопроса, оптимальный план действий и постоянный контроль на всех этапах решения проблемы.

Для того чтобы осуществить взыскание долга по расписке, следует действовать, и делать это надо решительно и быстро. Со своей стороны наша фирма гарантирует своим клиентам тщательное изучение дела, профессиональный подход к решению вопроса, оптимальный план действий и постоянный контроль на всех этапах решения проблемы.

Возврат денежных средств, которые неправомерно удерживает у себя должник, достаточно трудоемкий и сложный процесс. Обусловлено это тем, что зачастую он включает множество этапов (включая розыск самого должника), а также тем, что необходимо соблюсти баланс законности и эффективности при выборе способов и методов работы.

Процедура возврата денежных средств

1. Сбор информации о должнике. Существуют случаи, когда лицо, не имеющее некоторых юридических знаний, изначально может неверно определить должника либо его официальные реквизиты. Актуальный в последние годы пример: вы заключаете договор на туристическое обслуживание с предприятием “А”, оплачиваете всю стоимость турпродукта, получаете все консультации и необходимые документы именно от этого предприятия “А”. К сожалению, когда приходит время отпуска, оказывается, что ваш тур отменен. Естественно, ваши изначальные действия — требовать возврата средств от того предприятия, которому вы их оплатили. Но такая тактика может привести к затягиванию процесса, у вас сложится впечатление, что вы получаете “отписки” и вас направляют от одного предприятия к другому. Причина в том, что договор вы заключили с туристическим агентом, а законодательство Украины гласит, что ответственность за организацию тура несет туристический оператор. Соответственно турагент является лишь посредником, который, удержав свою комиссию, направил ваши деньги туроператору, и именно к нему вам необходимо предъявлять свои требования. Что касается реквизитов, то направлять все свои претензии мы привыкли по тому адресу, где находится наш должник, но на самом деле, все официальные обращения необходимо направлять по официальному зарегистрированному адресу (для юр. лиц это юридический адрес).

К сожалению, когда приходит время отпуска, оказывается, что ваш тур отменен. Естественно, ваши изначальные действия — требовать возврата средств от того предприятия, которому вы их оплатили. Но такая тактика может привести к затягиванию процесса, у вас сложится впечатление, что вы получаете “отписки” и вас направляют от одного предприятия к другому. Причина в том, что договор вы заключили с туристическим агентом, а законодательство Украины гласит, что ответственность за организацию тура несет туристический оператор. Соответственно турагент является лишь посредником, который, удержав свою комиссию, направил ваши деньги туроператору, и именно к нему вам необходимо предъявлять свои требования. Что касается реквизитов, то направлять все свои претензии мы привыкли по тому адресу, где находится наш должник, но на самом деле, все официальные обращения необходимо направлять по официальному зарегистрированному адресу (для юр. лиц это юридический адрес).

2. Досудебное урегулирование спора. Если вы имеете всю необходимую доказательную базу, то этот этап не является обязательным, вы можете обращаться для защиты своих прав и интересов непосредственно в суд. Но мы рекомендуем не пренебрегать возможностями досудебного урегулирования споров по следующим причинам:

Если вы имеете всю необходимую доказательную базу, то этот этап не является обязательным, вы можете обращаться для защиты своих прав и интересов непосредственно в суд. Но мы рекомендуем не пренебрегать возможностями досудебного урегулирования споров по следующим причинам:

- судебный процесс достаточно трудоемкий и длительный. Кроме того, все действия по взысканию долгов в суде максимально формализованы и требуют достаточно основательных познаний в сфере юриспруденции;

- получение судебного решения еще не гарантирует его выполнение.

Начиная с этого этапа, необходимо все общение с должником переводить в официальную документированную плоскость. Конечно, решение вопроса в досудебном порядке предпочтительно, но готовиться к следующим действиям все равно необходимо.

Для досудебного решения спора от имени кредитора на адрес должника направляется письменная претензия, в которой обосновано наличие долга и выражено требование о его возмещении в определенном порядке.

3. Обращение в органы внутренних дел. Подача заявления в полицию и начало досудебного расследования уже является эффективным методом влияния на недобросовестного должника. В заявлении необходимо описать, в чем именно заключаются преступные действия должника, и ссылаться на конкретную статью Уголовного кодекса Украины. Зачастую незаконное удержание должником средств, надлежащих к возврату, имеет признаки мошенничества (ст. 190 УКУ). По общему правилу, заявление подается по месту совершения преступления.

Пример заявления в полицию о мошенничестве

4. Обращение в суд. Если все предыдущие действия не возымели должного эффекта на должника, остается лишь последний вариант — взыскание задолженности в суде. Именно на этом этапе вам понадобятся все собранные письменные обращения, копии документов, показания свидетелей. С подробной инструкцией о процедуре обращения в суд и примерами документов можно ознакомиться здесь. Взыскание долгов через суд – одна из основных услуг, которую оказывают специалисты нашего юридического объединения. Судебное взыскание долгов представляет собой комплексную работу по поиску имущества неплательщика, проведения глубокого анализа задолженности с расчетом суммы, штрафов, пени, неустойки, определение перспективности получения положительного результата при обращении в суд, ведение дела в суде и фактическое взимание задолженности после получения судебного решения. Своевременное обращение к грамотным юристам и их оперативные действия по подготовке необходимых документов и сбору информации добавляет шансы на взыскание сумм с должника с минимальными потерями.

Судебное взыскание долгов представляет собой комплексную работу по поиску имущества неплательщика, проведения глубокого анализа задолженности с расчетом суммы, штрафов, пени, неустойки, определение перспективности получения положительного результата при обращении в суд, ведение дела в суде и фактическое взимание задолженности после получения судебного решения. Своевременное обращение к грамотным юристам и их оперативные действия по подготовке необходимых документов и сбору информации добавляет шансы на взыскание сумм с должника с минимальными потерями.

5. Арест имущества. Процедура судебного разбирательства может достаточно сильно затянуться во времени, а должник может скрыть имущество, на которое в последующем суд мог бы направить взыскание. Поэтому необходимо позаботиться о наложении ареста на имущество должника, заявив соответствующее ходатайство в суде.

6. Получение решения суда.

7. Исполнительное производство. Взыскание долга через суд не заканчивается на получении позитивного решения суда, его наличие еще не означает, что долг будет возмещен. Нередки ситуации, когда требуется провести возврат долгов по расписке по решению суда, но ваш заемщик передал все одолженные средства своим родственникам, а они, в свою очередь, приобрели недвижимое имущество и оформили его на свое имя. В таком случае, взыскание долга по решению суда без помощи квалифицированного юриста, его знаний и опыта, вряд ли будет исполнено. Так же как и в ситуации, когда неплательщик по долгам переписывает все, что ему принадлежит на родственников, а это значительно затрудняет взыскание задолженностей. В нашей стране как раз после того, как в суде удовлетворяется иск о взыскании задолженности, начинается основная работа.

Взыскание долга через суд не заканчивается на получении позитивного решения суда, его наличие еще не означает, что долг будет возмещен. Нередки ситуации, когда требуется провести возврат долгов по расписке по решению суда, но ваш заемщик передал все одолженные средства своим родственникам, а они, в свою очередь, приобрели недвижимое имущество и оформили его на свое имя. В таком случае, взыскание долга по решению суда без помощи квалифицированного юриста, его знаний и опыта, вряд ли будет исполнено. Так же как и в ситуации, когда неплательщик по долгам переписывает все, что ему принадлежит на родственников, а это значительно затрудняет взыскание задолженностей. В нашей стране как раз после того, как в суде удовлетворяется иск о взыскании задолженности, начинается основная работа.

Необходимо контролировать деятельность государственного исполнителя, а в случае необходимости подавать жалобы на незаконные действия, и ходатайства о наложении ареста на имущество. Юристам приходится постоянно держать под наблюдением ситуацию и корректировать ее развитие.

Чтобы взыскание задолженности произошло, необходим профессионализм и глубокие знания юриспруденции, прав и обязанностей заемщика, кредитора и государственных исполнителей, а также множества других нюансов.

Юридическая компания «Наказ» оказывает различные услуги по взысканию задолженности. В своей деятельности мы используем исключительно законные, цивилизованные и эффективные методы работы с должниками. Наши специалисты оперативно соберут полную актуальную информацию о должнике. Профессионалы нашей компании предпочитают действовать таким образом, чтобы взыскать задолженность без обращения в судебные инстанции. Так как досудебное взыскание долгов гарантировано и достаточно быстро завершается получением задолженности, в отличие от судебных разбирательств, которые могут тянуться годами. Коллекторские услуги нашей компании направлены на оперативное взыскание проблемной задолженности с минимальными для заказчика потерями. Также мы стараемся сохранить нормальные рабочие отношения нашего клиента с должником, предполагающие дальнейшее обоюдно выгодное сотрудничество.

Коллекторские услуги, которые предоставляют наши юристы

- Взыскание задолженности как при наличии документов, подтверждающих долговые обязательства (расписка, договор займа, залога, кредита), так и без них;

- Комплекс услуг по сбору официальных данных о должнике;

- Взыскание долгов, по которым срок исковой давности истек;

- Возврат задолженности в досудебном и судебном порядке;

- Сопровождение исполнительного производства;

- Арест имущества должника.

Возврат долгов Киев – одна из многочисленных услуг, предоставляемых нашим юридическим объединением. Оказывая услуги по взысканию долгов, мы стараемся, чтобы этот хлопотный и затруднительный процесс стал для вас максимально простым и, конечно, дал желаемый результат.

Персональные ссуды кредитного союза PenFed: обзор 2021 года

Характеристики PenFed Credit Union

Вот разбивка некоторых преимуществ и недостатков личных кредитов PenFed Credit Union.

Персональные ссуды кредитного союзаPenFed могут быть использованы для погашения долга с более высокими процентами, например кредитными картами, для ремонта дома, например ремонта кухни, или для оплаты медицинских расходов, ремонта автомобиля или большого события, такого как свадьба или отпуск. .

Плюсы и минусы личных кредитов PenFed Credit UnionПрежде чем выбрать личный заем от PenFed Credit Union, ознакомьтесь с некоторыми преимуществами и недостатками кредитора.

Плюсы:- Без комиссии за оформление. PenFed заемщикам личных кредитов не взимается комиссия за выдачу кредита и его обработку.

- Без штрафа за предоплату. С вас не будет взиматься комиссия за погашение кредита до истечения срока.

- Принимаются совместные заявки. PenFed принимает совместные заявки, поэтому, если кредит одного заемщика не так велик, кредит второго заявителя может помочь обеспечить более низкую ставку.

- Быстрое финансирование. После утверждения ссуды заемщики PenFed могут получить свои деньги в тот же день, посетив филиал, или на следующий день, если они заплатят за ускоренную доставку.

- Заемщики с хорошей кредитной историей могут получить более низкие ставки в других местах. Лучшие процентные ставки по личным займам у некоторых кредиторов ниже, чем у PenFed.

- Минимальная максимальная сумма кредита. Если вам нужно занять более 35 000 долларов, PenFed не для вас.

PenFed Credit Union предлагает личные ссуды от 600 до 35 000 долларов. По личным займам взимается фиксированная процентная ставка от 5,99% до 17,99%. Заемщики могут выбрать срок от 12 до 60 месяцев для погашения личных займов.

Предлагаемая ставка и срок будут зависеть от вашего кредитного рейтинга, кредитной истории, дохода и долговой нагрузки.

Пени и штрафыPenFed Credit Union не меняет комиссию за выдачу кредитов физическим лицам.Кроме того, он рекламирует, что у него нет скрытых комиссий за личные ссуды, поэтому заемщики не должны столкнуться с сюрпризами. Также нет штрафа за погашение кредита до истечения срока.

Заемщикам следует знать о двух расходах:

- Комиссия в размере 29 долларов за просрочку платежа по кредиту.

- Комиссия в размере 30 долларов за возвращенный платеж по кредиту, чек или ACH.

PenFed даст вам представление о ставке, на которую вы претендуете, до того, как сделает окончательное предложение по кредиту.Эта предварительная ставка не потребует жестких усилий с вашим кредитным отчетом, поэтому она не повлияет на ваш кредитный рейтинг.

В заявлении на получение кредита требуется следующая информация:

- Причина получения кредита.

- Запрошенная сумма кредита.

- Запрошенный срок кредита.

- Основная личная информация, такая как имя, адрес, номер социального страхования, номер телефона и адрес электронной почты.

- Личный годовой доход.

- Ежемесячный платеж по ипотеке или аренде.

Вы можете подать заявку онлайн или в одном из примерно 45 отделений PenFed.

Вы можете отслеживать статус своей кредитной заявки онлайн или позвонив в PenFed. Часы работы телефонной службы по восточному времени: с понедельника по пятницу с 7:00 до 23:00; Суббота с 8:00 до 23:00; и воскресенье с 9:00 до 17:30. PenFed также имеет мобильное приложение с высоким рейтингом, которое можно использовать для отслеживания статуса заявки на получение личного кредита

От редакции: Все обзоры подготовлены Bankrate.ком персонал. Мнения, выраженные в нем, принадлежат исключительно рецензенту и не были просмотрены или одобрены каким-либо рекламодателем. Информация, включая ставки и сборы, представленная в обзоре, верна на дату проверки. Самую свежую информацию можно найти в данных вверху этой страницы и на веб-сайте кредитора.

Что произойдет, если вы выплатите личный заем раньше срока?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Когда дело доходит до выплаты долга, вы, возможно, слышали, что максимально быстрое погашение баланса может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает. Например, если вы полностью оплатите остаток по кредитной карте, вы сэкономите на процентных расходах.

Как правило, чем дольше вы не можете выплачивать ссуду или другой долг, тем больше вы будете платить проценты в течение срока действия ссуды.Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже в разделе «Выбрать» приводится разбивка по тому, почему личные ссуды отличаются от других типов ссуд и как досрочное погашение одного кредита может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем займы физическим лицам отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы за что-то заплатить. И каждый из них немного отличается, поэтому практически невозможно использовать универсальный подход к выплате долга.При составлении плана вы захотите рассмотреть такие вещи, как процентные ставки, платежные циклы, условия займа и любые комиссии.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием. Автокредиты предназначены для того, чтобы помочь вам приобрести автомобиль. Персональные ссуды можно использовать практически на любые расходы — свадьбу, ремонт дома, отпуск и даже консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, как правило, нет жесткого правила о том, как вы используете свой личный заем.

Подобно ссуде на покупку автомобиля или студенческой ссуде, вы получите единовременную сумму денег, которую вам нужно будет погашать ежемесячными платежами в течение фиксированного периода времени (известного как срок ссуды) вместе с процентными платежами.

Срок погашения личной ссуды может составлять от двух до пяти лет, но в некоторых случаях и до семи лет. Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие ссуды обычно рассчитаны на 10 лет, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Персональные ссуды отличаются от кредитных карт, потому что не существует установленных сроков для выплаты долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше у вас начисляются проценты. (В идеале вы выплачиваете свой остаток вовремя каждый месяц и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой индивидуальной ссуды, которую запрашивают заемщики.

Хотя процентная ставка по личным ссудам обычно намного ниже, чем по кредитным картам, на самом деле она зависит от того, сколько денег вы запрашиваете, и от вашего кредитного рейтинга.Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита, либо на то и другое.

Иногда личные займы сопровождаются некоторыми дополнительными комиссиями, включая комиссию за выдачу кредита и штраф за досрочное погашение. Вам нужно остерегаться платы за досрочное погашение.

Можно ли досрочно погасить кредит физическому лицу?

Вы можете досрочно погасить личный кредит, но можете не захотеть.Ежемесячно производя дополнительный платеж или вкладывая часть или всю непредвиденную прибыль в счет погашения ссуд, вы могли бы сократить срок погашения на несколько месяцев. Однако некоторые кредиторы могут взимать штраф за досрочное погашение кредита.

Штраф за досрочное погашение может быть рассчитан как процент от остатка ссуды или как сумма, отражающая, сколько кредитор потеряет в процентах, если вы выплатите остаток до окончания срока ссуды. Метод расчета будет отличаться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном соглашении.

Есть ряд кредиторов, которые не взимают штраф за предоплату. SoFi, например, не будет взимать с вас комиссию за досрочное погашение кредита, а также не взимает комиссию за выдачу кредита или плату за просрочку платежа. Если вы предпочитаете обратиться к одноранговому кредитору, LendingClub — еще один вариант для получения ссуд без комиссии за предоплату. Как правило, вам понадобится кредит от хорошего до отличного, чтобы иметь право на получение лучших личных займов на лучших условиях.

SoFi Personal Loans

Годовая процентная ставка (APR)

5.От 99% до 18,85% при подписке на автоплату

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Требуется кредит 90

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Как досрочное погашение личного кредита влияет на ваш кредитный рейтинг?

Выплачивая остаток по кредитной карте, вы уменьшаете имеющуюся у вас задолженность по кредитной карте по сравнению с общим кредитным лимитом.Это означает, что ваш коэффициент использования, который составляет 30% от вашего кредитного рейтинга, снижен, и это может помочь вам немного повысить свой кредитный рейтинг. Так разве не должно быть то же самое при выплате личной ссуды?

Согласно Experian, ссуды для физических лиц работают иначе, потому что они представляют собой задолженность в рассрочку. С другой стороны, задолженность по кредитной карте — это возобновляемая задолженность, что означает, что период погашения не установлен, и вы можете занимать больше денег до своего кредитного лимита по мере совершения платежей. Задолженность в рассрочку — это форма кредита, которая требует, чтобы вы выплачивали сумму регулярными равными суммами в течение фиксированного периода времени.Когда вы выплачиваете ссуду, счет закрывается.

Когда вы берете личный заем, вы увеличиваете количество открытых счетов в своем кредитном отчете. Ссуда также может улучшить ваш кредитный портфель, который составляет 10% от вашей оценки FICO. Но когда вы выплачиваете ссуду в рассрочку, она отображается в вашем кредитном отчете как закрытый счет. Закрытые счета не имеют такого большого веса, как открытые, при расчете вашего рейтинга FICO, поэтому, как только вы выплатите личный заем, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личную ссуду раньше срока, в вашем кредитном отчете будет отражен более короткий срок действия ссуды. Длина вашей кредитной истории составляет 15% вашего рейтинга FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем длиннее ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Следовательно, если вы выплатите личный заем раньше, вы можете снизить среднюю длину кредитной истории и свой кредитный рейтинг. Насколько сильно изменится ваш кредитный рейтинг, будет зависеть от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, что затруднит получение квартиры, хороших финансовых продуктов и даже работы. Тем не менее, хорошие финансовые привычки, такие как регулярные своевременные платежи и отказ от одновременного обращения за слишком большим количеством новых кредитных линий, могут помочь повысить ваш счет.

Итог

Персональные ссуды могут быть удобным и доступным способом покрытия больших расходов и улучшения вашей кредитной истории при ответственном использовании.Но, как и в случае с любым другим финансовым инструментом, вам следует тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочная выплата ссуды может поставить вас в ситуацию, когда вам придется заплатить штраф за досрочное погашение, что может привести к аннулированию любых денег, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что есть вероятность, что вы захотите выплатить ссуду раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение.Всегда изучайте и читайте условия, прежде чем подписываться на новый финансовый продукт, чтобы вы четко понимали, чего ожидать.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Предоплата кредита на образование

Все ссуды на образование, включая федеральные и частные ссуды на обучение, допускают предоплату без штрафных санкций.Это означает, что вы можете произвести дополнительные платежи, чтобы уменьшить остаток по ссуде, или даже досрочно погасить весь остаток без необходимости платить дополнительную комиссию. Когда кредитор получает платежи по ссуде, платеж сначала применяется к пени за просрочку платежа и затраты на взыскание, затем непогашенные проценты и затем непогашенная основная сумма. Любая сумма, превышающая причитающуюся сумму (например, пени за просрочку платежа и сборы, а также ежемесячный платеж, как указано в графике погашения), считается предоплатой.

Почему предоплата?

Предоплата может сэкономить деньги, выплачивая ссуду раньше и уменьшая общую сумму процентов, выплачиваемых в течение срока действия ссуды.Поскольку остаток по ссуде уменьшается, большая часть ваших последующих ежемесячных платежей пойдет на дальнейшее сокращение ссуды, а меньше — на проценты. Если у вас более одной ссуды, вам следует сначала внести предоплату в отношении более дорогих ссуд (ссуд с наибольшим размером ссуды). процентные ставки после уплаты налогов). Эта стратегия сэкономит вам больше всего денег. У Finaid есть калькулятор предоплаты, который вы можете использовать для расчета влияния различных стратегий предоплаты на ваши ссуды. Он показывает сокращение срока кредита и общий накопленный процент.

Как запросить предоплату

Федеральные правила разрешают кредитору применять предоплату к «будущим платежам путем авансирования следующего срока платежа», если заемщиком не указано иное2. По этой причине важно включать примечание к любой предоплате указывая, что вы хотите применить предоплату для уменьшения основного остатка по ссуде. В противном случае кредитор будет относиться к этому так, как если бы вы заплатили свой следующий взнос (ы) досрочно, и может отложить дату (даты) следующего платежа, если это необходимо.Это особенно верно в периоды отсрочки (включая периоды обучения в школе и период отсрочки погашения) и воздержания, когда проценты начисляются, но еще не капитализируются. Аналогичным образом, для ссуд в программе условного погашения дохода, где проценты не капитализируются после того, как они превышают десять процентов от первоначальной основной суммы. Всегда лучше использовать предоплату для уменьшения остатка ссуды, так как это будет стоить вам меньше в течение срока ссуды. Из-за того, как в планах погашения, зависящих от дохода и основанных на доходах, учитываются проценты, не рекомендуется досрочно погашать ссуду в планах погашения, зависящих от дохода и на основе дохода.Если у вас есть несколько ссуд у одного и того же кредитора, вы можете указать, что дополнительный платеж применяется к конкретной ссуде. Как правило, если дополнительный платеж применяется к ссуде с наивысшей стоимостью (например, с самой высокой процентной ставкой), вы сэкономите больше всего денег. Если вы не укажете, как дополнительный платеж должен применяться к вашим займам, кредитор может применить его к ссуде с наименьшей стоимостью или единообразно ко всем вашим ссудам.

Что это такое и как его избежать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Штраф за досрочное погашение — это плата, которую кредиторы взимают с заемщиков, которые полностью или частично выплачивают свои ссуды досрочно. Эти комиссии указаны в ссудных документах и разрешены для определенных типов ссуд, таких как обычная ипотека, ссуды на инвестиционную недвижимость и ссуды для физических лиц. Комиссии обычно составляют около 2% от непогашенной основной суммы и падают до нуля в течение первых нескольких лет ссуды.

Штрафы за досрочное погашение могут быть нежелательными препятствиями для людей, пытающихся уменьшить свой долг или увеличить долю в своей собственности.Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов ссуд, выплачивая ссуду после поэтапного отказа от комиссий или путем переговоров напрямую с вашим кредитором до закрытия ссуды.

Что такое штраф за предоплату?

Штраф за досрочное погашение или «предоплата» — это комиссия, которую взимают с заемщиков, если они выплачивают ссуду в течение нескольких лет после получения ссуды. Кредиторы обычно прекращают взимать с них плату после того, как ссуда была погашена в течение трех-пяти лет. Кредиторы взимают эти комиссии, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов жилищных ссуд, включая ссуды FHA и USDA, а также студенческие ссуды. В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как работает штраф за досрочное погашение

Не многие люди могут позволить себе выплатить ссуду через год или два после ее получения. Но многие люди рефинансируют свои ссуды, чтобы воспользоваться более низкой процентной ставкой или если их кредитоспособность улучшится.Штрафы за досрочное погашение могут привести к удорожанию рефинансирования в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа ссуды. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены. Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только по определенным типам ссуд, но они всегда подробно излагаются в ссудных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о ссуде.

Штрафы за предоплату

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете ссуду в течение первого года. Некоторые ссуды имеют более высокие штрафы, но многие типы ссуд ограничиваются максимум 2%. Затем штрафы уменьшаются на каждый последующий год ссуды, пока не достигнут нуля.

При оценке штрафов за досрочное погашение они обычно относятся к непогашенному остатку на момент досрочного погашения ссуды.

Многие положения о предоплате также включают положения, позволяющие заемщикам выплачивать до определенного процента своей ипотеки (обычно 20%) без взимания комиссии.Таким образом, если вы хотите произвести дополнительные платежи в первые годы своего кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

Некоторые кредиторы по-разному рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную определенному количеству месяцев процентов, а не непогашенной ссуде. Но, независимо от того, как структурированы эти сборы, они всегда должны быть указаны в кредитном соглашении, чтобы иметь исковую силу.

Пример штрафа за досрочное погашение

Допустим, есть новый домовладелец, Сьюзен, которая только что купила свой первый дом. Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на $ 400 000 под 4%, включая пункт о предоплате. Пункт предусматривает взимание комиссии за досрочное погашение по скользящей шкале в течение первых пяти лет ее ссуды.

Теперь, через два года после взятия ссуды, кредитный рейтинг Сьюзан улучшился, процентные ставки упали, и она хочет воспользоваться преимуществом и рефинансировать оставшиеся 385 000 долларов по ссуде.Она находит другого ипотечного кредитора, который рефинансирует ее новую ссуду на 15 лет под 3,25%. В общем, рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за досрочное погашение в размере 5775 долларов (или 1,5% от непогашенного остатка по ссуде), когда она выплатит свой текущий ссуду.

В этом сценарии Сьюзен возместит свой штраф чуть более чем за два года (после того, как будут добавлены затраты на закрытие) за счет сбережений по новой ссуде. Если она планирует сохранить свой дом как минимум три или четыре года, то рефинансирование и уплата штрафа могут иметь смысл.Если она думает, что может переехать в ближайшие год или два, то, возможно, она просто захочет остаться со своей первоначальной ссудой.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафов за досрочное погашение следующей ипотечной ссуды, есть определенные кредиторы, которых следует избегать. К ним относятся альтернативные кредиторы (обычно это онлайн-небанковские кредиторы), кредиторы, которые специализируются на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Существуют также кредитные продукты, от которых следует держаться подальше, чтобы избежать уплаты этих комиссий.Например, лучше избегать альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые можно получить где угодно. Таким образом, у вас будет больше шансов избежать штрафов за предоплату, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за досрочное погашение, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору, что у вас больше шансов произвести рефинансирование, как только ставки упадут. Вы также можете попытаться найти соавтора или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за предоплату).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока штрафы за досрочное погашение не будут постепенно отменены, прежде чем выплачивать или рефинансировать свой кредит. Или вы можете производить допустимые дополнительные платежи, которые не превышают установленную сумму ипотечного кредита, которую вы можете выплачивать каждый год, без взимания платы за досрочное погашение.

Типы ссуд, которые могут включать пункт о штрафах за досрочное погашение

Штрафы за досрочное погашение запрещены для определенных типов ссуд, включая ссуды USDA и FHA.В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но, в других случаях, штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они все же могут быть предметом переговоров.

Типы кредитов, по которым заемщику следует внимательно следить за комиссией за досрочное погашение, включают:

Стоит ли платить штраф за досрочное погашение кредита?

Если вы можете позволить себе полностью погасить ипотечный кредит в течение первого или двух лет после получения кредита — или рефинансировать по гораздо более низкой ставке — тогда может быть выгодно просто заплатить штраф, поскольку сумма денег, которую вы откладываете на выплату процентов может значительно перевесить стоимость штрафа.

Однако, если вы не можете выплатить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, тогда, возможно, лучше просто подождать. Проценты, которые вы продолжите выплачивать по кредиту, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственное исключение может заключаться в том, что если вы можете рефинансировать ссуду по гораздо более низкой ставке и сэкономить столько процентов, что вы окупите штраф за досрочное погашение всего за несколько лет, то уплата штрафа может оказаться целесообразной.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимулов к досрочному погашению ссуды, что приведет к потере кредиторами процентного дохода. Кредиторы должны выделить значительное время, чтобы оценить заемщика и подписать ссуду. Без условий предоплаты заемщик может просто рефинансировать, как только найдет лучшую ставку.

Наличие штрафа за досрочное погашение, заложенного в ссуду, не мешает заемщикам выплатить ссуду или рефинансировать, но дает им еще больше причин для тщательного изучения ссудной документации, прежде чем принимать решение о кредиторе или ссуде.

Как выбраться из долга по кредитной карте, не заплатив всего?

Долги большие. Иногда трудно представить, как выбраться из этого, и возникает ощущение, будто ты спиной к стене. Одна идея, которая звучит хорошо в теории, состоит в том, чтобы как-то выбраться из долгов, не выплачивая их полностью. Конечно, это привлекательная стратегия, но ее реализация может принести больше вреда, чем пользы. Вот способы, которыми вы можете технически погасить долг, не выплачивая всю свою задолженность, а также важные причины, чтобы вместо этого рассмотреть другие варианты .

Справочная информация

В этой статье мы говорим конкретно о задолженности по кредитной карте. Существуют и другие виды долгов, для которых предусмотрены варианты «прощения», например, студенческие ссуды. Однако, как правило, не существует формальных вариантов «прощения» через крупные компании, выпускающие кредитные карты. Когда вы используете свои кредитные карты, кредиторы полностью ожидают, что вы вернете деньги. После длительных периодов пропущенных платежей ваши кредиторы могут снизить эти ожидания и списать средства со счетов и отправить их в инкассо.По истечении этого периода у вас могут появиться возможности использовать альтернативные способы оплаты на меньшую сумму, чем ваша задолженность. Однако это всегда сопровождается повреждением вашего кредитного рейтинга.

Урегулирование

Урегулирование долга — это соглашение с кредитором о выплате меньшей суммы, чем вы должны, но при этом задолженность будет считаться погашенной. Есть два основных типа погашения долга. Первый — это урегулирование долга, о котором вы договариваетесь самостоятельно. Мы называем это «погашение долга своими руками». Второй тип — это погашение профессионального долга.При профессиональном урегулировании вы работаете с расчетной фирмой, которая управляет вашей стратегией сокращения долга.

К сожалению, профессиональное погашение долга — чрезвычайно рискованный вариант, который редко срабатывает в вашу пользу. Есть две причины, по которым вам следует избегать этого варианта любой ценой, как бы хорошо он ни звучал. Во-первых, вы можете нанести значительный ущерб своему кредитному рейтингу, работая с фирмой по урегулированию долгов. Урегулирование долга вращается вокруг схемы, в которой вы избегаете платежей кредиторам и вместо этого отправляете платежи в расчетную фирму.Расчетные фирмы утверждают, что ваша неуплата дает им возможность вести переговоры с кредиторами, и они могут предложить кредиторам единовременную выплату из денег, которые вы им отправили. Однако это не только редко срабатывает (подробнее об этом чуть позже), но и наносит ущерб вашему кредитному рейтингу. Следуя схеме, вы накапливаете просроченные платежи и другие негативные оценки. Даже если ваш расчет будет успешным, это приведет к еще большему ущербу для кредитного рейтинга, потому что расчетные счета указаны в вашем кредитном отчете.

Во-вторых, у погашения долга очень низкий процент успеха. Таким образом, не только ваша кредитная история может пострадать, но она может пострадать, и вы даже не увидите предполагаемых преимуществ фактического погашения своих долгов. Исследования показали, что большинство клиентов по погашению долга не оплачивают половину своих долгов, даже лет в процессе урегулирования долга. Очень немногие люди могут погасить все свои долги, работая с расчетной фирмой.

Погашение долга тоже не из дешевых.Вы можете рассчитывать на оплату комиссионных от 15 до 25 процентов от зарегистрированного долга. Вдобавок ко всему, если ваш долг прощен, то списанная сумма считается налогооблагаемым доходом!

Как видите, хотя урегулирование выглядит как хороший ярлык, оно может вызвать значительную головную боль, расходы и кредитный ущерб, а также может значительно ухудшить ваше положение, чем было раньше.

А как насчет поселения своими руками?

Хотя работа с фирмой по урегулированию долга имеет много недостатков, переговоры об урегулировании самостоятельно могут быть более жизнеспособной и безопасной альтернативой.Однако это не идеально и имеет смысл только в некоторых ситуациях. Чтобы добиться урегулирования долга своими руками, вы должны связаться со своим кредитором и договориться о единовременной выплате суммы меньше вашей задолженности, которую кредитор примет в обмен на то, что счет будет удовлетворен. Если вы достигнете такого соглашения с кредитором, вы должны получить условия в письменной форме. В противном случае вы рискуете выплатить единовременную сумму, не имея возможности доказать, что кредитор согласился принять ее в качестве урегулирования.

Сделать расчет может быть сложно до того, как кредитор спишет с вашего счета.Кредиторы просто не имеют большого стимула или интереса в принятии предложения об урегулировании, пока вы не сильно отстанете. К этому моменту ваш кредитный рейтинг, вероятно, сильно пострадает. Кроме того, о мировом соглашении, о котором вы договариваетесь самостоятельно, по-прежнему можно сообщить в бюро. Таким образом, несмотря на то, что поселение «сделай сам» безопаснее, чем работа с фирмой-однодневкой, у него есть много тех же недостатков. Главное преимущество заключается в том, что вы можете избежать комиссий, взимаемых фирмой.

Банкротство

Другой стратегией облегчения долгового бремени, которая может предусматривать частичное прощение долга, является банкротство.Существует несколько различных типов банкротства, но физические лица обычно подают заявления о банкротстве по главе 7 или 13. Можете ли вы подать заявку на участие в Главе 7 или Главе 13, зависит от вашего дохода и от того, соответствуете ли вы требованиям Главы 7 в рамках «проверки нуждаемости». Банкротство по главе 7 — это довольно быстрый процесс, который может погасить ваши необеспеченные долги посредством так называемого «разряда». Банкротство в соответствии с главой 13 также может предусматривать увольнение, но обычно только после того, как вы завершите план погашения, что занимает от трех до пяти лет.

Банкротство может нанести серьезный кредитный ущерб. Подготовка к банкротству нанесет значительный ущерб, но даже о самом банкротстве будет сообщено в кредитные бюро. Банкротство главы 7 остается в вашем кредитном отчете в течение 10 лет, а глава 13 остается в течение семи лет.

Для некоторых банкротство — лучший вариант продвижения вперед. Фактически, NFCC предоставляет рекомендации, связанные с банкротством, посредством двух форм консультирования, которые требуются по закону как часть процесса банкротства.В частности, если вы имеете право на банкротство по главе 7, это может быть вашим лучшим вариантом продвижения вперед. Однако это очень серьезное решение с долгосрочными последствиями, и к нему всегда следует относиться как к крайнему средству. Те, кто не имеет права на участие в Главе 7, могут обнаружить, что существуют более благоприятные альтернативы банкротству, которые нанесут меньший долгосрочный ущерб.

Лучшие варианты

Есть варианты лучше, чем урегулирование задолженности и банкротство. Если вы изо всех сил пытаетесь произвести платежи, вам может быть выгодно изменить условия своей задолженности, а не пытаться платить меньше, чем ваш полный баланс.

Консолидация или рефинансирование долга по кредитной карте — один из способов удешевить его. Вы можете перевести свой долг на новый счет с более низкой процентной ставкой, что может удешевить ваши платежи и ускорить выплату. Однако, если ваш кредитный рейтинг не очень хороший, вы, скорее всего, не будете иметь права на получение хороших ставок, и этот метод не будет иметь для вас финансового смысла. Не попадитесь в ловушку «консолидирующей ссуды» с ужасными условиями, которая на самом деле не сделает вас лучше.

Для большинства людей план управления долгом может быть лучшим вариантом. Эта программа предусматривает структурированный план погашения всей вашей задолженности под руководством и с помощью кредитного консультанта. Как правило, долги по плану дают право на освобождение от комиссий и снижение процентных ставок, что означает, что план предоставляет многие из тех же преимуществ, что и консолидация, но при этом остается жизнеспособным вариантом для людей с менее чем звездным кредитом.

Краткое содержание

Платить меньше суммы вашей задолженности звучит как отличное решение, когда вы в долгах.Но методы, способные воплотить эту мечту в реальность, имеют очень серьезные негативные последствия. Если банкротство — лучший выход для вас, то непременно следует к нему стремиться. Просто помните, что это крайняя мера, и сначала вы захотите рассмотреть другие варианты. С другой стороны, урегулирование долга редко бывает хорошей идеей. Если вы можете договориться об урегулировании уже просроченной задолженности, это может быть хорошим решением. Но вам следует любой ценой держаться подальше от профессиональных фирм по урегулированию долгов.

Если вы не можете получить прощение долга, вы все равно можете получать полезные изменения, такие как более низкие процентные ставки. Подобные альтернативы могут упростить управление вашей долговой нагрузкой, не нанося ущерба вашему кредитному рейтингу в такой же степени, как урегулирование споров и банкротство. Если вам нужна помощь в рассмотрении возможных вариантов и составлении плана дальнейшего развития, вы можете обратиться к кредитному консультанту за бесплатной помощью.

Лучшие ссуды для консолидации долга в августе 2021 года

| Кредиты на консолидацию долга | Перевод остатка по кредитной карте | |

| Процесс | Вы занимаете деньги с новым счетом в рассрочку для погашения существующей задолженности.После этого внесите разовый ежемесячный платеж на новую учетную запись. | Вы занимаете деньги с помощью возобновляемой кредитной карты для погашения существующих долгов. После этого внесите разовый ежемесячный платеж на новую учетную запись. |

| Комиссии | Ваш новый кредитор может взимать плату за оформление, регистрацию или другие сборы, которые могут увеличить стоимость финансирования. | Многие переводы остатка по кредитной карте включают комиссию за перевод остатка, которая может увеличить стоимость финансирования. |

| АПРЕЛЬ | Ссуды на консолидацию долга обычно имеют фиксированную процентную ставку в течение фиксированного периода времени. | Низкие вводные ставки часто заканчиваются через 6–18 месяцев. По истечении срока вступительного взноса с вашего аккаунта будет списана стандартная годовая процентная ставка. (Средняя ставка по кредитным картам в настоящее время составляет около 17%.) |

| Квалификация | Кредиторы проверяют ваш кредит, доход и другие факторы, чтобы определить право на участие и установить вашу процентную ставку. | Кредиторы проверяют ваш кредит, доход и другие факторы, чтобы определить право на участие и установить вашу процентную ставку. |

Консолидация долга и ваш кредит

При рассмотрении вариантов консолидации долга у людей обычно возникают два основных вопроса:

- Сколько это будет стоить?

- Как это повлияет на мой кредит?

На первый вопрос можно ответить только путем исследования и оценки покупок.Тем не менее, немного легче объяснить, как консолидация долга может повлиять на ваш кредит.

Вредят ли ссуды на консолидацию долга вашему кредиту?

Кредиты на консолидацию долга могут быть хорошими для ваших кредитных баллов, в зависимости от информации в ваших кредитных отчетах. Модели кредитного скоринга, такие как FICO и VantageScore, уделяют пристальное внимание соотношению долга к лимиту (также известному как коэффициент использования кредита) на счетах ваших кредитных карт. Когда ваши кредитные отчеты показывают, что вы используете больший процент своих кредитных лимитов, ваши баллы могут пострадать.

Счета в рассрочку, такие как консолидированные ссуды, не получают такого же отношения, когда речь идет о кредитных рейтингах. Представьте, что вы должны 30 000 долларов по ссуде в рассрочку и 3000 долларов по кредитной карте с лимитом в 3000 долларов. Поскольку кредитная карта используется на 100%, это, вероятно, повлияет на ваши кредитные рейтинги гораздо больше (и не лучшим образом), чем счет в рассрочку на 30 000 долларов.

Когда вы выплачиваете возобновляемую задолженность по кредитной карте с помощью ссуды на консолидацию долга, вы можете спровоцировать снижение коэффициента использования кредита.Это сокращение использования кредита может привести к увеличению кредитного рейтинга. Кроме того, на ваши кредитные рейтинги может повлиять количество счетов с остатками в вашем кредитном отчете — чем их меньше, тем лучше. Когда вы используете новую ссуду для погашения нескольких счетов одновременно, это потенциально может немного повысить ваш кредитный рейтинг.

Вредят ли переводы остатка на ваш кредит?

Открытие новой кредитной карты и использование перевода баланса для погашения существующей задолженности по кредитной карте также может снизить коэффициент использования кредита.Тем не менее, карта для переноса остатка по-прежнему является возобновляемым счетом. Кредит на консолидацию долга может снизить ваш коэффициент использования до 0% (если вы выплатили все остатки по кредитной карте). Перевод баланса на новую кредитную карту не будет иметь такого же эффекта.

Таким образом, перевод баланса кредитной карты потенциально может улучшить ваши кредитные рейтинги. Но в целом погашение возобновляемой кредитной карты с помощью счета в рассрочку (также известного как заем на консолидацию долга) дает шанс еще больше улучшить ваши результаты.

Консолидация долга — хорошая идея?

Вот несколько признаков того, что консолидация долга может быть разумным финансовым шагом.

- Ваши ежемесячные платежи поддаются контролю, но вы не можете позволить себе полностью погасить свой долг под высокие проценты в течение следующих нескольких месяцев.

- Вы можете претендовать на более низкую процентную ставку, чем вы платите по текущим кредитным обязательствам.

- Вы выплачиваете свои долги и полагаете, что консолидация поможет вам быстрее ликвидировать непогашенные остатки.

- У вас стабильный доход, вы следите за бюджетом и уверены, что сможете избежать перерасхода средств в будущем.

Только вы можете решить, является ли консолидация долга правильным выбором для вашей текущей финансовой ситуации.Но рассмотрение некоторых плюсов и минусов консолидации долга может немного облегчить ваше решение.

ПлюсыКонсолидация долга может уменьшить сумму денег, которую вы платите в качестве процентов. Средняя ставка по кредитной карте с начислением процентов составляет 14,75%. Между тем, по данным Федеральной резервной системы, средняя процентная ставка по 24-месячному индивидуальному кредиту составляет 9,46%.

Консолидация долга может улучшить ваш кредит. Когда вы уменьшите коэффициент использования кредита и количество счетов с остатками в ваших кредитных отчетах, ваши кредитные рейтинги могут выиграть.

Вам нужно сделать только один ежемесячный платеж новому кредитору. Это проще в управлении, чем множественные платежи по разным счетам.

Консолидация долга не уничтожит ваш долг. Вам нужно будет придерживаться бюджета и избегать перерасхода средств, если вы хотите, чтобы ваш новый консолидированный заем (или карта переноса баланса) навсегда погасил ваш долг.

Если у вас есть проблемы с кредитом или доходом, у вас могут возникнуть проблемы с правом на более низкую процентную ставку.Обычно нет смысла консолидировать ваши долги, если новый заем или перевод баланса не сэкономят вам деньги.

Итог

Кредит на консолидацию долга может помочь вам улучшить вашу финансовую жизнь. Но поможет или повредит вам ссуда на консолидацию долга, зависит от того, как вы управляете счетом и своими финансами в целом.

Прежде всего, избегайте соблазна списать новый баланс с ваших недавно погашенных кредитных карт.Если вы пополните баланс на исходных счетах, вы можете подвергнуться финансовой катастрофе в будущем.

Как мы выбирали лучшие ссуды для консолидации долга

Investopedia посвящена предоставлению потребителям беспристрастных и всесторонних обзоров личных ссудных заимодателей для всех потребностей в заимствовании. Мы собрали более двадцати пяти точек данных по более чем пятидесяти кредиторам, включая процентные ставки, комиссии, суммы ссуд и условия погашения, чтобы гарантировать, что наш контент поможет пользователям принять правильное решение о займе для своих нужд.

Когда следует использовать личный заем для погашения долга по кредитной карте?

Выплата долга по кредитной карте может быть медленным и утомительным процессом, особенно если у вашей карты высокая процентная ставка. В зависимости от того, насколько высок ваш баланс, если вы вносите только минимальный ежемесячный платеж, на погашение долга может уйти несколько лет.

Один из способов более быстрого погашения этого типа долга заключается в получении личной ссуды для рефинансирования долга. Использование личной ссуды для погашения долга по кредитной карте может быть хорошим решением, если вы можете обеспечить более низкую процентную ставку и избежать новых сборов.

Когда следует использовать личный заем для погашения задолженности по кредитной карте?

Персональные ссуды могут быть отличным способом погасить задолженность по кредитной карте, поскольку они имеют фиксированные процентные ставки и фиксированные сроки погашения, обычно от 12 до 60 месяцев.

Процесс рефинансирования или консолидации долга по кредитной карте также прост: вы будете делать покупки и подавать заявку на получение личного кредита, который имеет более выгодные условия, чем вы в настоящее время платите по кредитной карте. Сумма, на которую вы подаете заявку, должна равняться вашей непогашенной задолженности.Если получение кредита будет одобрено, вы будете использовать средства личного кредита для погашения остатков по кредитной карте, а затем в обычном порядке производить платежи по личному кредиту.

Подходит ли вам использование личной ссуды для погашения долга, зависит от нескольких факторов, включая сумму задолженности по кредитной карте, ваш кредитный рейтинг и доступность ссуды.

У вас большая задолженность по кредитной карте

Персональные ссуды имеют минимальные лимиты по займам, обычно от 1000 до 5000 долларов.Если у вас небольшая задолженность по кредитной карте, брать ссуду может оказаться нецелесообразным, поскольку вы будете платить проценты за ненужные деньги.

Тем не менее, вам не нужно погашать только задолженность по кредитной карте, когда вы получаете ссуду. Например, если у вас есть автокредит под высокие проценты в дополнение к долгу по кредитной карте, вы можете взять личный заем, который позволит вам погасить их оба путем консолидации долга.

У вас хорошая или более высокая кредитоспособность

Ваш кредитный рейтинг является ключевым фактором в процессе подачи заявки на ссуду.Личные ссуды обычно дают заемщикам с более высоким кредитным рейтингом более низкие процентные ставки. Если у вас хороший или отличный кредит — по крайней мере, 670 — у вас больше шансов получить личный заем с более низкой процентной ставкой, чем та, которую вы платите по долгу по кредитной карте.

И наоборот, заемщики с более низким кредитным рейтингом рискуют получить более высокую ставку, чем их текущая карта. Поскольку личные ссуды могут достигать высоких ставок, выражаемых двузначными (и даже трехзначными), важно подавать заявки и сравнивать кредитные предложения.Большинство кредиторов позволят вам увидеть ставки, на которые вы можете претендовать, с помощью мягкой проверки кредита, которая не повлияет на ваш кредит.

Вы можете позволить себе новый кредит

Доступность личного кредита — это еще один вопрос. Если фиксированные ежемесячные платежи соответствуют вашему бюджету, хорошей идеей может быть использование ссуды для погашения задолженности по кредитной карте. Однако, прежде чем брать ссуду, изучите все возможные варианты заимствования. Например, заемщики с хорошим или отличным кредитным рейтингом могут претендовать на получение кредитной карты с переводом баланса с начальной ставкой 0%, которая обычно длится до 18 месяцев.

Если вы имеете право на этот вариант и можете позволить себе погасить ссуду до истечения вводного периода, это может быть дешевле. Однако оборотной стороной является то, что банки обычно ограничивают сумму перевода на уровне 15 000 долларов. Персональный заем может быть лучшим вариантом, если вы должны больше этой суммы.

Кредит улучшит ваше финансовое положение

Когда вы рефинансируете или консолидируете долг, ваша основная цель — сделать погашение более доступным — и это не означает только получение более низкой годовой процентной ставки для выплаты долга.

Например, вы можете выбрать короткий срок погашения в 12 месяцев, чтобы ускорить погашение долга. В течение этого периода вы минимизируете процентные платежи, но получите более высокий ежемесячный платеж. С другой стороны, вы можете выбрать более длительный период погашения, чтобы сократить ежемесячные платежи. Со временем это будет стоить вам больше процентов, но также может высвободить денежные средства, которые вы могли бы использовать для других финансовых приоритетов.

При рассмотрении этого варианта облегчения бремени долга убедитесь, что вы понимаете свои потребности и хотите, чтобы рефинансирование или консолидация долга было подходящим для вас и облегчило жизнь.

Как объединить задолженность по кредитной карте с индивидуальной ссудой?

- Проверьте свой кредит. Вы можете увидеть свой кредитный рейтинг с помощью бесплатных услуг, например, через компанию, обслуживающую вашу кредитную карту. AnnualCreditReport.com также позволяет вам бесплатно просматривать свой кредитный отчет от трех основных кредитных бюро. Обсудите любые обнаруженные вами ошибки, так как они могут повысить ваш кредитный рейтинг.

- Узнайте, сколько вам нужно занять. Сложите непогашенные остатки по кредитной карте, независимо от того, рефинансируете ли вы только одну карту или объединяете несколько остатков с помощью личной ссуды.

- Изучите кредиторов и подайте заявку на предварительный квалификационный отбор. Обращайтесь к кредиторам, изучая условия, которые они предлагают, и взимаемые ими комиссии. Большинство кредиторов позволяют вам видеть ставки, не влияя на ваш кредит (подробнее о сравнении кредиторов ниже).

- Выберите кредитора и соберите документацию. После выбора подходящего кредитора соберите подтверждающую документацию для своего заявления, например, удостоверение личности государственного образца. и платить квитанции или налоговые декларации. Кредиторы захотят увидеть эту информацию, например, для подтверждения вашей личности и дохода.

- Заявлено официально. Для подачи официального заявления потребуется жесткая проверка кредитоспособности, что приведет к небольшому временному списанию по вашему кредиту. На этом этапе вы предоставите запрошенные документы.

- Если одобрено, просмотрите кредитный договор. Если условия вас устраивают, вы подпишете кредитный договор. Ожидайте, что средства поступят в течение нескольких рабочих дней, в зависимости от кредитора.

- Погасите существующий долг. После выплаты средств вы сможете использовать их для погашения существующей задолженности по кредитной карте.Некоторые кредиторы, предоставляющие личные ссуды, могут погасить задолженность по кредитной карте за вас, хотя это встречается реже.

- Начать выплаты. Вы будете погашать новый личный заем фиксированными ежемесячными платежами в соответствии с условиями, о которых вы договорились.

Как сравнить кредиторов физических лиц