Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

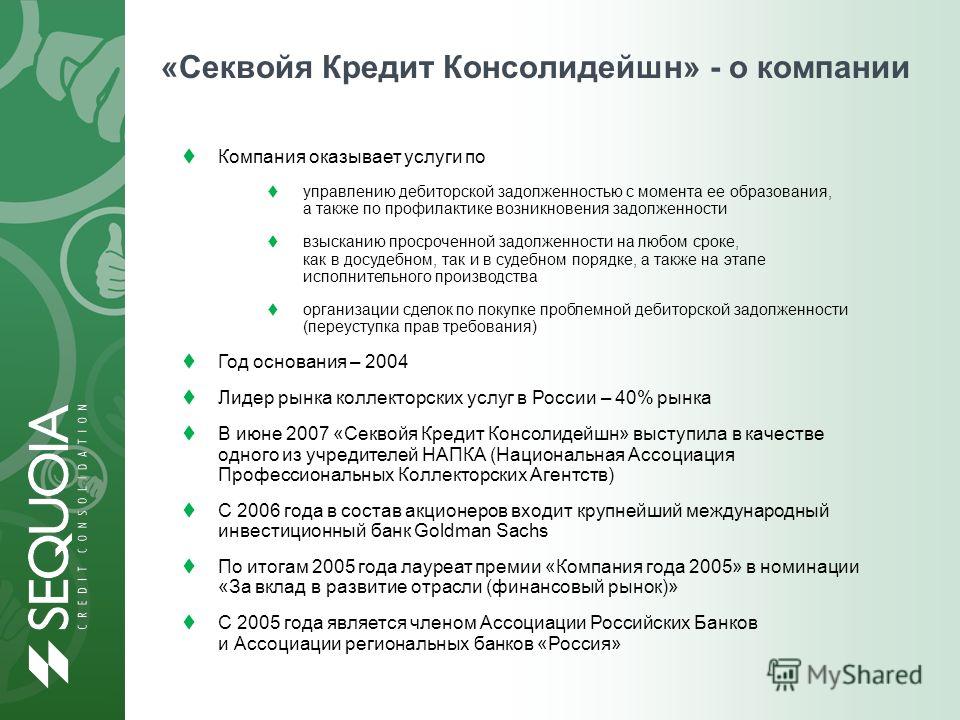

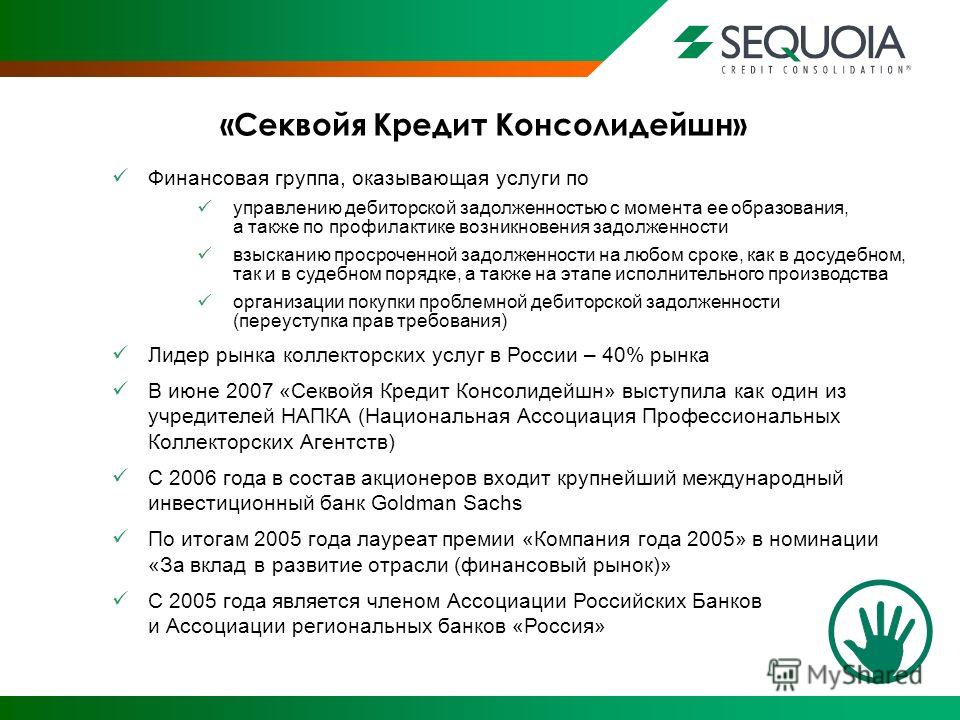

Сбер запустил сервис взыскания просроченной дебиторской задолженности

Сбер совместно с «АктивБизнесКонсалт» (АБК), входит в экосистему Сбербанка, запустил сервис Time2Pay. Сервис предназначен для взыскания просроченной дебиторской задолженности с юридических лиц или индивидуальных предпринимателей. Сотрудники сервиса берут на себя работу на всех этапах взыскания — от первого звонка с напоминанием погасить долг до сопровождения интересов кредитора в процедуре банкротства. Для клиентов Time2Pay нет ограничений по сумме, стадии взыскания, характеру возникновения задолженности, региону регистрации сторон.

Сервис Time2Pay на основе анализа задолженности предлагает клиенту наиболее эффективный инструмент её возврата. Ценовая политика Time2Pay предусматривает гибкий подход: за услуги проведения переговоров и сопровождение исполнительного производства сервис берёт комиссию по факту оказанной услуги. Если долг не удалось взыскать, клиент ничего не платит.

Основная аудитория клиентов Time2Pay — компании из сферы торговли, услуг, ЖКХ, работающие на условиях отсрочки платежа.

На рынке взыскания просроченной дебиторской задолженности работают в основном небольшие отдельные компании, предоставляющие услуги с ограничением в суммах, инструментах возврата. Инновационность сервиса Time2Pay заключается в комплексном подходе при работе с клиентом, в индивидуальных решениях и высокой автоматизации всех этапов проведения процедуры. При этом представлением интересов кредитора в суде, ведением переговоров и подготовкой пакета документов занимаются юристы сервиса, использующие новейшие технологические решения Группы Сбер.

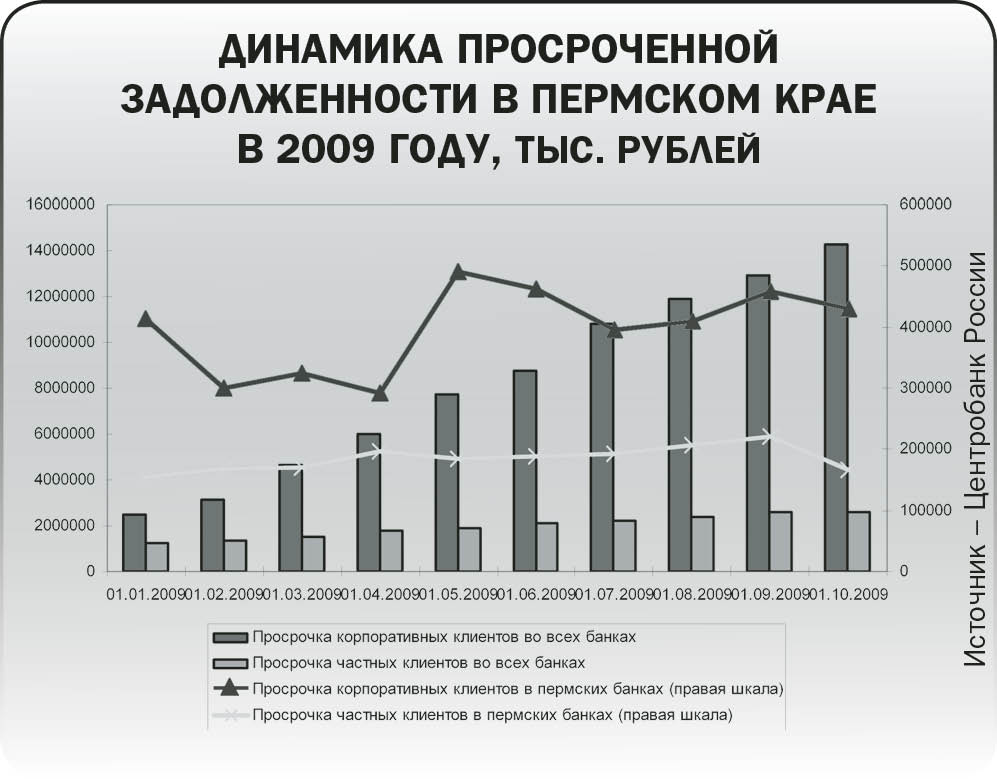

Раньше мы предлагали услуги на поздних этапах взыскания — сопровождении дела в банкротстве или продаже активов для погашения долга — и часто слышали от клиентов, что они хотели бы мирно и быстро вернуть свои долги, не заходя в многолетние процедуры принудительного взыскания. Действительно, на раннем этапе просрочки для возврата средств достаточно лишь верно выстроенной коммуникации с должником. Кроме того, динамика роста просроченной дебиторской задолженности (10% за 2020 год, по данным Росстата) и большой объём рынка открывают дополнительные возможности для реализации нашей экспертизы по взысканию долгов предприятий

«АктивБизнесКонсалт» имеет большую экспертизу во взыскании проблемной задолженности — от досудебной стадии, когда мы можем договориться о возврате на удобных для всех сторон условиях, до стадии исполнительного производства, когда мы применяем наши другие сервисы. Например, поиск активов и их реализация. С помощью сервиса Time2Pay клиент может сэкономить время и средства и решить свою проблему как на начальном этапе, не доводя дела до суда, так и в более сложных случаях, когда наши специалисты возьмут на себя взаимодействие с госорганами — будь то судебные процессы или реализация решений по их итогам

Например, поиск активов и их реализация. С помощью сервиса Time2Pay клиент может сэкономить время и средства и решить свою проблему как на начальном этапе, не доводя дела до суда, так и в более сложных случаях, когда наши специалисты возьмут на себя взаимодействие с госорганами — будь то судебные процессы или реализация решений по их итогам

Партнёром сервиса выступает СберЛигал, осуществляющий работу по взысканию дебиторской задолженности на судебной стадии.

Сбер и АктивБизнесКонсалт запустили сервис взыскания просроченной дебиторской задолженности

Сбер совместно с АктивБизнесКонсалт (АБК), входит в экосистему Сбербанка, запустили сервис Time2Pay. Сервис предназначен для взыскания просроченной дебиторской задолженности с юридических лиц или индивидуальных предпринимателей. Сотрудники сервиса берут на себя работу на всех этапах взыскания — от первого звонка с напоминанием погасить долг до сопровождения интересов кредитора в процедуре банкротства. Для клиентов Time2Pay нет ограничений по сумме, стадии взыскания, характеру возникновения задолженности, региону регистрации сторон.

Для клиентов Time2Pay нет ограничений по сумме, стадии взыскания, характеру возникновения задолженности, региону регистрации сторон.

Сервис Time2Pay на основе анализа задолженности предлагает клиенту наиболее эффективный инструмент её возврата. Ценовая политика Time2Pay предусматривает гибкий подход: за услуги проведения переговоров и сопровождение исполнительного производства сервис берёт комиссию по факту оказанной услуги. Если долг не удалось взыскать, клиент ничего не платит.

Основная аудитория клиентов Time2Pay — компании из сферы торговли, услуг, ЖКХ, работающие на условиях отсрочки платежа.

На рынке взыскания просроченной дебиторской задолженности работают в основном небольшие отдельные компании, предоставляющие услуги с ограничением в суммах, инструментах возврата. Инновационность сервисаTime2Pay заключается в комплексном подходе при работе с клиентом, индивидуальных решениях и высокой автоматизации всех этапов проведения процедуры. При этом представлением интересов кредитора в суде, ведением переговоров и подготовкой пакета документов занимаются юристы сервиса, использующие новейшие технологические решения группы Сбер.

Раньше мы предлагали услуги на поздних этапах взыскания — сопровождении дела в банкротстве или продаже активов для погашения долга — и часто слышали от клиентов, что они хотели бы мирно и быстро вернуть свои долги, не заходя в многолетние процедуры принудительного взыскания. Действительно, на раннем этапе просрочки для возврата средств достаточно лишь верно выстроенной коммуникации с должником. Кроме того, динамика роста просроченной дебиторской задолженности (10% за 2020 год, по данным Росстата) и большой объём рынка открывают дополнительные возможности для реализации нашей экспертизы по взысканию долгов предприятий.

Максим Дегтярёв

Вице-президент, директор Департамента по работе с проблемными активами Сбербанка

«АктивБизнесКонсалт» имеет большую экспертизу во взыскании проблемной задолженности – от досудебной стадии, когда мы можем договориться о возврате на удобных для всех сторон условиях, до стадии исполнительного производства, когда мы применяем наши другие сервисы. Например, поиск активов и его реализация. С помощью сервиса Time2Pay клиент может сэкономить время и средства и решить свою проблему как на начальном этапе, не доводя дело до суда, так и в более сложных случаях, когда наши специалисты возьмут на себя взаимодействие с гос.органами – будь то судебные процессы или реализация решений по их итогам.

Например, поиск активов и его реализация. С помощью сервиса Time2Pay клиент может сэкономить время и средства и решить свою проблему как на начальном этапе, не доводя дело до суда, так и в более сложных случаях, когда наши специалисты возьмут на себя взаимодействие с гос.органами – будь то судебные процессы или реализация решений по их итогам.

Дмитрий Теплицкий

Генеральный директор АБК

Партнером сервиса выступает СберЛигал, осуществляющий работу по взысканию дебиторской задолженности на судебной стадии.

Действия населения в случае получения необоснованных уведомлений от коллекторских организаций о возмещении задолженности по коммунальным услугам

В прокуратуру района поступают многочисленные жалобы жителей многоквартирных домов

Октябрьского района г. Ижевска с доводами о неправомерных действиях коллекторских организаций, которыми в адрес граждан

направляются уведомления о необходимости оплаты просроченной задолженности за жилищно-коммунальные услуги.

Данные действия, как правило, осуществляются такими организациями во исполнение заключенных агентских договоров с поставщиками коммунальных услуг, согласно которым поставщики услуг передают права взыскания коммунальных платежей указанным коллекторским организациям.

05.2006 № 307 «О порядке предоставления коммунальных услуг гражданам».

05.2006 № 307 «О порядке предоставления коммунальных услуг гражданам».Проверки по обращениям граждан показали, что коллекторскими организациями в адрес граждан направляется «уведомление о просроченной задолженности» и квитанция с указанием реквизитов для оплаты. В указанных документах отсутствуют сведения об основаниях возникновения задолженности, о ее составе и глубине, не представлены доказательства перехода прав требования и полномочия по предъявлению требований об оплате указанной задолженности.

При обращении коллекторской организации в суд после направления уведомления с заявлением о выдаче судебного приказа, в адрес собственников квартир может быть направлен судебный приказ – судебное постановление.

В данной ситуации в случае отсутствия задолженности по коммунальным платежам собственникам квартир в течение 10 дней с момента получения такого приказа необходимо обратиться в суд, вынесший судебный приказ, с возражениями относительно его исполнения с приложением документов об оплате коммунальных услуг.

На основании ст. 129 ГПК РФ суд выносит определение об отмене судебного приказа и разъясняет взыскателю право на обращение

в суд в порядке искового производства.

Таким образом, если собственники квартир получили уведомление из коллекторской организации об оплате долга за коммунальные услуги, то необходимо в обслуживающей многоквартирный дом управляющей организации уточнить имеется ли у собственника такая задолженность.

При наличии спора о размере задолженности за жилищно-коммунальные услуги он разрешается в судебном порядке.

Долги по ЖКХ вскоре могут взимать коллекторы

Об этом стало известно на прошедшем заседании рабочей группы по реализации механизма «регуляторной гильотины» в сфере коллекторской деятельности.

Стоит напомнить, что в конце прошлого года Минюстом был разработан законопроект «О деятельности по возврату просроченной задолженности физических лиц», а с 1 января 2021-го он должен заменить ныне действующий закон о взыскании долгов физлиц (№ 230-ФЗ).

В новый вариант законопроекта вошла отдельная статья по взысканию просроченной задолженности физлиц по оплате за жилое помещение и коммунальные услуги. В ней в том числе указывается, что взыскивать задолженность по ЖКХ смогут профессиональные коллекторы.

Вместе с тем, как говорят участники заседания, данная версия документа окончательно пока не является, поскольку часть его положений будет уточняться.

Таким образом, коллекторам снова планируется разрешить работать с долгами по оплате услуг коммуналки.

Из истории вопроса

С долгами по ЖКХ коллекторы ранее никогда не работали. Тем не менее в середине прошлого года поправками в Жилищный кодекс и закон № 230-ФЗ был введен «упреждающий» запрет на продажу коллекторам долгов граждан.

В изначальном варианте законопроекта Минюста предполагалось, что работать с долгами по ЖКХ смогут только управляющие организации, товарищества собственников жилья либо жилищные или иные специализированные кооперативы, ресурсоснабжающие организации и региональные операторы по обращению с твердыми коммунальными отходами. Да и то лишь после проведения с должниками досудебных переговоров.

Да и то лишь после проведения с должниками досудебных переговоров.

В то же время в Минюсте сообщили, что «в настоящее время законопроект дорабатывается с учетом замечаний соисполнителей, а также предложений, поступивших на заседании рабочей группы».

Президент СРО НАПКА Эльман Мехтиев, являющийся сопредседателем рабочей группы, от комментария отказался, мотивируя тем, что «никаких решений по тексту принято не было».

Однако иные опрошенные эксперты сочли подобные нововведения целесообразными.

«Управляющие компании и ресурсоснабжающие организации, не подпадающие до настоящего времени под регулирование в сфере взыскания, зачастую позволяют себе нарушения, ущемляющие права граждан, либо на договорной основе привлекают к взысканию лиц, которые имеют криминальное прошлое и фактически не несут никакой ответственности за неправомерное взыскание. Мы считаем, что такие инициативы позволят навести порядок во взыскании долгов по коммунальным платежам», – отмечает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Да и по словам главы «Юридического бюро № 1» Юлии Комбаровой, «долги по ЖКХ по своей сути не отличаются от других долгов и неправильно ограничивать профессиональных взыскателей».

Вместе с тем эксперты напоминают: как бы то ни было, нельзя забывать о правоприменении законов.

«На создание, обеспечение и администрирование реестра требуются ресурсы не только финансовые, но и кадровые. Есть опасения, что ФССП может не справиться с этой задачей как раз с кадровой точки зрения», – указывает Лазарева.

Согласна с ней и Комбарова: «Объем работы службы судебных приставов возрастет, и их эффективность будет зависеть от усиления кадрового состава».

Что такое дебиторская задолженность и из чего складывается

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Дума поддержала запрет найма коллекторов для взыскания долгов по ЖКХ :: Жилье :: РБК Недвижимость

Законопроект запрещает управляющим компаниям нанимать профессиональных взыскателей для работы с должниками за коммунальные услуги

Фото: Петр Ковалев/ТАСС

Госдума приняла в первом чтении законопроект, запрещающий коллекторам работать с долгами за ЖКУ по агентской схеме.

Документ, внесенный вице-спикером Ириной Яровой и депутатом Андреем Исаевым, запрещает управляющим компаниям, ТСЖ и жилищным кооперативам заключать с коллекторами договоры комиссии, агентские договоры, договоры поручения и другие виды договоров с целью возврата просроченной задолженности жильцов. Также вводится прямой запрет на наделение коллекторов полномочиями по возврату таких долгов через доверенность. «Заключенные в таком случае сделки будут признаваться ничтожными», — говорится в пояснительной записке к законопроекту.

В 2019 году в России был принят закон, запрещающий управляющим компаниям уступать коллекторам право требования по долгам жильцов за коммунальные услуги. Заниматься взысканием могут только сами профессиональные участники рынка ЖКХ. Однако управляющие компании активно обходят этот закон, заключая различные виды договоров, которые позволяют привлекать коллекторов к работе с долгами.

Читайте также:

Автор

Валерия Семенова

Работа с дебиторской задолженностью | Аккаунтор

В условиях пандемии COVID-19 и связанной с ней сложной экономической ситуацией, многие компании всё чаще сталкиваются с тем, что их партнёры не выполняют взятых на себя обязательств.![]() В 2021 году после снятия ограничений для многих наших клиентов стали актуальными вопросы, связанные с дебиторской задолженностью.

В 2021 году после снятия ограничений для многих наших клиентов стали актуальными вопросы, связанные с дебиторской задолженностью.

Основные фазы

Дебиторская задолженность – право требования к контрагенту, который не выполнил обязательства по оплате товаров, либо не выполнил работы или не оказал услуги. Если контрагент-должник не выполнил свое обязательство в установленный в договоре срок, то такая задолженность становится просроченной, и компания-кредитор получит право предпринимать действия по её взысканию.

В качестве превентивных мер можно:

При возникновении проблем с контрагентами лучше всего сначала попробовать договориться о погашении, либо реструктуризации задолженности на приемлемых для обеих сторон условиях. Если договориться по-хорошему по каким-то причинам невозможно, то остаются только варианты попытаться взыскать задолженность в судебном порядке, либо продать коллекторам (как правило, с дисконтом).

Для начала процедуры взыскания как минимум необходимо постоянно контролировать сроки оплаты по договорам и своевременно выявлять, по каким из них требуется предпринимать действия по пересмотру, либо взысканию. Просроченная дебиторская задолженность, по которой кредитор не предпринимает действия по взысканию, может стать безнадежной в двух случаях:

Просроченная дебиторская задолженность, по которой кредитор не предпринимает действия по взысканию, может стать безнадежной в двух случаях:

- После истечения срока исковой давности;

- На основании акта государственного органа о невозможности взыскания, либо ликвидации или банкротства компании-должника.

В этом случае кредитор вынужден будет списать такую безнадежную задолженность в убыток, что негативно отразится на его балансе. Определение сомнительного и безнадёжного долга и порядок формирования резервов по ним регламентированы статьёй 266 НК РФ.

Налоговые риски

Необходимо внимательно подходить к выбору контрагента. Например, подробные разъяснения о порядке применения статьи 54.1 НК РФ, в том числе о том, как ФНС будет проверять обоснованность выбора контрагентов и оценивать осмотрительность,даны в недавнем письме ФНС от 10.03.2021 БВ-4-7/3060@.

В случае, если контрагент окажется ненадежным, то у компании-кредитора помимо безнадежной дебиторской задолженности могут возникнуть сложности с возмещением НДС. Письмо Министерства финансов РФ от 26 октября 2017 г. № 03-07-11/70423:

Письмо Министерства финансов РФ от 26 октября 2017 г. № 03-07-11/70423:

«В связи с письмом по вопросу о возмещении из бюджета сумм налога на добавленную стоимость, уплаченных в бюджет при оказании услуг, обязательство по оплате которых покупателем не исполнено и признано безнадежным, Департамент налоговой и таможенной политики сообщает, что возмещение налога на добавленную стоимость в данном случае нормами НК РФ не предусмотрено.»

Из письма Министерства финансов РФот 13 марта 2015 г. N 03-07-05/13622:

«в случае списания банком дебиторской задолженности по оплате оказанных услуг, облагаемых налогом на добавленную стоимость, исчисление налога для уплаты в бюджет следует производить в том налоговом периоде, в котором списана данная задолженность. Такие суммы налога на добавленную стоимость уплачиваются за счет собственных средств в порядке, установленном статьей 174 Кодекса«

Принцип должной осмотрительности

Налоговые органы Российской Федерации придерживаются позиции, что при заключении любой сделки любая компания должна исходить из принципа должной осмотрительности, т. е. проявить максимальную бдительность и проводить анализ контрагента, с которым заключается контракт. В противном случае компания-кредитор может быть привлечена к налоговой ответственности, в отношении руководителя компании-кредитора может быть возбуждено уголовное дело и его могут привлечь к уголовной ответственности (например, по статье 159 УК РФ Мошенничество или статье 199 УК РФ – Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов). Кроме того, согласно упомянутому письму ФНС от 10.03.2021 БВ-4-7/3060@, в случае, если налоговыми органами будет доказано то, что компания знала о недобросовестности контрагента (в том числе при выборе контрагентом поставщиков, соисполнителей и субподрядчиков), то компании может быть отказано в вычете по НДС. Из письма:

«негативные последствия неисполнения контрагентом, ведущим экономическую деятельность, обязанности по уплате налога на добавленную стоимость в должном размере могут быть возложены на налогоплательщика в виде отказа ему в праве на применение вычетов сумм данного налога при условии, если налоговым органом будет доказано, что налогоплательщик знал о налоговых правонарушениях, допущенных контрагентом (в том числе в результате невыполнения контрагентом требований подпункта 2 пункта 2 статьи 54. 1 Кодекса в отношении привлекаемых им поставщиков (субподрядчиков, соисполнителей), и извлекал выгоду из противоправного поведения контрагента за счёт причинения ущерба бюджету Российской Федерации. Данный подход основывается на правовой позиции, выраженной в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 25.01.2021 № 309-ЭС20-17277.«

1 Кодекса в отношении привлекаемых им поставщиков (субподрядчиков, соисполнителей), и извлекал выгоду из противоправного поведения контрагента за счёт причинения ущерба бюджету Российской Федерации. Данный подход основывается на правовой позиции, выраженной в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 25.01.2021 № 309-ЭС20-17277.«

Как поступать с взыскиваемой задолженностью

Вы оказались в взыскании с задолженностью? Если это так, вы, вероятно, столкнетесь с звонками от сборщиков долгов с просьбой о выплате. Но прежде чем платить доллар в счет долга, убедитесь, что вы понимаете, как это происходит, как лучше всего решить проблему с вашим счетом и что это означает для вашего кредита.

Независимо от того, почему ваш долг перешел в взыскание, важно разобраться с уведомлением о взыскании. В противном случае вы можете попасть в суд.

Вот что делать, если невыплаченная задолженность переходит в взыскание:

Легко отслеживайте свой долг

Зарегистрируйтесь в NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи в одном месте.

Как долги попадают в взыскание

Путь к взысканию долга долог. Он начинается, когда долг остается неоплаченным в течение определенного периода времени, обычно через 30 дней после установленной даты. Просроченный платеж может быть объявлен просроченным. Вы будете получать уведомления и, возможно, звонки с требованием оплаты.В какой-то момент, обычно через 180 дней, кредитор — например, компания, выпускающая кредитные карты, банк или поставщик медицинских услуг — отказывается от попытки взыскания.

Затем первоначальный кредитор может продать долг коллекторскому агентству для возмещения убытков. Он может приносить только гроши на доллар, но это лучше, чем иметь старый долг в бухгалтерских книгах и ничего не получать.

Если ваш долг будет продан, вы начнете получать уведомления о взыскании долга от другой компании. Это тот же долг, и вы все еще должны заплатить — просто третье лицо купило право взыскания.

Работа с взыскиваемой задолженностью

Не принимайте поспешных решений при работе с взыскателем; вы можете в конечном итоге ухудшить вашу ситуацию. Выполните следующие действия:

Выполните следующие действия:

1. Ознакомьтесь с фактами: вы имеете право получать письма с подтверждением долга и письма с подтверждением долга; используй это. Вы должны получить подтверждающее письмо от сборщика долгов в течение пяти дней после первого контакта. Проверьте это, чтобы узнать о возрасте, сумме и истории долга, а также информацию о том, кто пытается взыскать.Проконсультируйтесь со своими собственными записями, включая отчеты о кредитных операциях, чтобы подтвердить детали счета. Если вам нужна дополнительная информация, запросите письмо с подтверждением долга.

2. Знайте свои права: узнайте о своих правах потребителей в соответствии с Законом о добросовестном взыскании долгов, чтобы вы знали, что коллекторы не могут делать — например, звонить вам в нерабочее время, угрожать вам арестом или использовать непристойные выражения. В некоторых штатах есть даже больше защиты потребителей; найдите законы своего штата в Интернете или обратитесь в офис генерального прокурора, чтобы узнать больше.

3. Найдите свой путь. Два наиболее распространенных способа справиться с задолженностью в взыскании — это выбор метода выплаты или оспаривание долга как ошибочного.

Есть несколько вариантов оплаты счета взыскания. Независимо от того, что вы выберете, не давайте сборщику разрешение на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое дебетование. Если вы заключаете соглашение о плане выплат или о погашении долга в размере, меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь к ответственности сборщика.

Вы можете оспорить задолженность, если она не принадлежит вам или вы ее уже погасили. Агентство должно прекратить сбор средств и провести расследование. В течение этого времени он не может указывать проблему в ваших кредитных отчетах. Если он сочтет долг действительным, коллектор отправит вам документы, подтверждающие счет. В противном случае он прекратит попытки взыскать долг.

Если вы имеете дело с IRS по поводу удержания налога, примите меры, чтобы избежать его превращения в налоговый сбор.

Как задолженность по взысканию влияет на ваш кредит

Как правило, взыскание остается в ваших кредитных отчетах в течение семи лет с момента, когда счет изначально стал просроченным.Исключение составляют медицинские счета, которые поступают на сборы, но позже оплачиваются страховщиком; те выпадают из ваших кредитных отчетов после оплаты.

Некоторые из новых моделей скоринга, например VantageScore 3.0 и FICO 9, игнорируют оплаченные коллекции. Но кредитные рейтинги FICO 8, наиболее широко используемые при принятии решений о кредитовании, будут учитывать даже выплаченные сборы, если первоначальный долг превышал 100 долларов.

Как и другие отрицательные отметки, сборы, показываемые в ваших кредитных отчетах, повредят вашей кредитной истории, но со временем эффект уменьшится.Однако есть несколько способов получить счет взыскания из вашего кредитного отчета.

Взыскания и судебные решения

Неоплаченные счета взыскания могут в конечном итоге привести вас в суд — или, по крайней мере, с вызовом в суд.

В каждом штате есть срок давности по выплате долга, после которого на вас больше нельзя будет предъявить иск о выплате по закону. Обратите внимание, однако, что срок действия долга не истекает, и коллекторы все еще могут связаться с вами по этому поводу — они просто не могут подать в суд.

Управление просроченными платежами и взыскание долгов

Просить о выплате долга — неудобная, но иногда необходимая часть того, чтобы быть владельцем бизнеса.Обычно, отправив дружеское напоминание или сделав приветственный звонок, покупатель побудит вас заплатить. Но если клиент не реагирует, вам, возможно, придется обострить ситуацию.

Восстановление просроченных платежей

Используйте следующие шаги в качестве руководства для взыскания просроченного платежа от клиента. Процесс начинается с дружеских напоминаний и постепенно расширяется. Выполнение каждого шага поможет вам максимально сохранить деловые отношения.

Процесс начинается с дружеских напоминаний и постепенно расширяется. Выполнение каждого шага поможет вам максимально сохранить деловые отношения.

1.Отправьте дружеское напоминание о платеже

Когда платеж впервые становится просроченным, отправьте вашему клиенту любезное напоминание по телефону, электронной почте или отправив письмо по почте. Возможно, они забыли о счете или заплатили не на тот банковский счет, поэтому этого первого напоминания может быть достаточно, чтобы счет был оплачен.

Не забудьте указать в напоминании способы оплаты, банковские реквизиты и контактную информацию, чтобы клиенту было проще заплатить вам быстро.

Используйте наш удобный шаблон электронного письма с напоминанием, если вам нужна помощь в начале работы.

2. Отправьте напоминание о просроченном платеже

Если клиент пропустил следующую согласованную дату платежа или на ваше первое напоминание о платеже не было ответа, обратитесь еще раз. Позвоните клиенту еще раз или отправьте еще одно электронное письмо или письмо с напоминанием о причитающихся деньгах и запросом платежа.

Воспользуйтесь нашим шаблоном электронного письма с напоминанием о просроченной оплате.

3. Отправьте окончательное уведомление

Если клиент все еще не заплатил и снова пропустил продленные даты платежа, позвоните или отправьте электронное письмо, чтобы обсудить неоплаченный счет и запросить платеж.

Используйте в качестве справки наш последний шаблон электронного письма с уведомлением.

4. Попробуйте установить прямой контакт.

Если после окончательного уведомления нет оплаты или ответа, подумайте о том, чтобы посетить клиента лично. Если ваш предыдущий контакт был по электронной почте или письмом, попробуйте позвонить им, чтобы попросить об оплате. Это может помочь построить личные отношения с клиентом, которые могут быть полезны для будущих платежей.

Используйте наш шаблон сценария последующих контактов в качестве справочника при разговоре с клиентом.

5. Отправьте официальное письмо с требованием

Если все ваши попытки связаться с ними и получить платеж не увенчались успехом, рассмотрите возможность отправки официального письма с требованием. Это может нанести ущерб деловым отношениям с клиентом, поэтому хорошо подумайте, прежде чем прибегать к этому варианту.

Это может нанести ущерб деловым отношениям с клиентом, поэтому хорошо подумайте, прежде чем прибегать к этому варианту.

Воспользуйтесь нашим шаблоном письма-требования в качестве справочной информации.

6. Рассмотрите возможность использования агентства по взысканию долгов.

Если вам все еще не заплатили, вы можете рассмотреть возможность использования агентства по взысканию долгов в качестве крайней меры.Агентство постарается получить оставшуюся сумму у вашего клиента.

Имейте в виду, что вы и коллектор должны соблюдать законы, запрещающие практику взыскания долгов. Вы можете столкнуться с уголовным наказанием, если привлечете взыскателя долгов, который нарушает законы о защите прав потребителей, пытаясь вернуть долг.

Дополнительные рекомендации по справедливому взысканию долгов см. В разделах «Работа с взыскателями долгов» на веб-сайте CAV и «Справедливое отношение к клиентам: сбор долгов» на веб-сайте Австралийской комиссии по конкуренции и защите прав потребителей (ACCC).

7. Получите помощь в разрешении споров

В Виктории есть несколько отделов, которые могут помочь в разрешении споров:

Предотвращение задолженности клиентов

Примите во внимание следующие советы, которые помогут предотвратить задолженность клиентов перед вами.

Обозначьте свои ожидания перед новыми клиентами

Всегда полезно четко обозначить ожидаемые условия торговли и оплаты в начале отношений с клиентом.

Наш новый шаблон взаимодействия с клиентами включает в себя параграф условий торговли, который вы можете использовать, чтобы включить:

- даты счета-фактуры

- любые дополнительные расходы за просроченные платежи

- процедуры взыскания задолженности.

Эффективно выставляйте счета клиентам

Чтобы стимулировать своевременную оплату, вы можете:

- отправлять счета, как только работа будет завершена, или в обычную дату

- четко указать все варианты оплаты и информацию в ваших счетах или контрактах

- сохранить Регулярное общение с покупателями

- предлагают небольшую процентную скидку при досрочном погашении.

Узнайте больше о том, какие сведения включать в счет.

Выплата комиссионных при получении денег

Если ваши сотрудники по продажам получают вознаграждение за продажи, иногда они могут «нарушить правила», чтобы заказать еще один.Сделайте политику так, чтобы вы выплачивали вознаграждение только после того, как деньги были собраны, а не после продажи.

Такая политика может побудить сотрудников проводить платежи от клиентов и улучшить ваш денежный поток.

Обучите персонал политикам и процедурам

Важно, чтобы ваши сотрудники были осведомлены об условиях оплаты вашего бизнеса, процедурах выставления счетов клиентам и взыскания долгов. Убедитесь, что в вашем бизнесе есть руководство по финансовой политике и процедурам, и что каждый сотрудник прочитает его в рамках вводного курса.

Чтобы уменьшить вероятность того, что клиенты будут должны вам деньги в вашем бизнесе, вы можете ввести следующие процессы в свою финансовую политику и процедуры:

- Проведите тщательную проверку биографических данных компании, прежде чем предлагать кредит.

- Установите надежные лимиты кредитования клиентов.

- Подождите, пока оплата не будет произведена, перед отправкой или выпуском товаров.

- Если вы поставщик, зарегистрируйте товары в Регистре безопасности личного имущества (PPSR).

Регистрация товаров, в отношении которых у вас есть финансовый интерес, в PPSR позволяет вам вернуть эти товары, если они вам не заплатили.

Выберите стороны, подписавшие код платежа Поставщика

При продаже другому предприятию проверьте, подписал ли он код платежа Поставщика.

Деловой совет Австралии (BCA) и правительство штата Виктория разработали кодекс оплаты австралийским поставщикам, чтобы помочь предприятиям взять на себя обязательства по быстрой оплате поставщикам, улучшить денежный поток и укрепить экономику.

Добровольно подписываясь под кодексом, предприятия соглашаются:

- своевременно и своевременно (в течение 30 дней) платить своим поставщикам

- сотрудничать с поставщиками

- помогать поставщикам улучшать процессы оплаты

- участвовать в справедливых и эффективных разрешение спора.

Услуги по взысканию долгов

Услуги по взысканию долгов облагаются налогом. Услуга по взысканию долга — это любая деятельность по взысканию или урегулированию просроченной задолженности, взысканию или урегулированию требования или возврату имущества, являющегося предметом требования. Например, плата за выполнение любой из следующих услуг облагается налогом:

- собирать просроченные счета или возвращенные чеки для продавца или поставщика услуг;

- отправлять письма или звонить по телефону в связи с просроченными счетами;

- принимать входящие звонки, связанные с просроченными счетами;

- вернуть имущество; и

- файловых залогов.

Определение взыскания долга не требует, чтобы вы, поставщик услуг, фактически взыскивали требование или просроченную задолженность с должника. Например, если вы звоните по телефону и отправляете письма от имени своего клиента неплатежеспособным должникам, вы предоставляете услугу по взысканию долгов. Даже если просроченные должники, отвечая на ваши звонки и письма, отправляют платежи непосредственно кредитору, вы должны собирать налог с вашего платежа своему клиенту.

Даже если просроченные должники, отвечая на ваши звонки и письма, отправляют платежи непосредственно кредитору, вы должны собирать налог с вашего платежа своему клиенту.

В качестве другого примера, вы можете забрать транспортные средства для банка, и клиент банка может связаться с банком, чтобы обновить банкноту.Банк может договориться с клиентом и уведомить вас о закрытии счета. Ваши сборы в банке облагаются налогом, даже если вам фактически не нужно было возвращать автомобиль в собственность должника.

Алименты на ребенка по решению суда

Термин «служба взыскания долгов» не включает в себя взыскание алиментов на ребенка или медицинских алиментов по решению суда. Плата за эти услуги не облагается налогом.

Dishonored / возвращенные чеки

Комиссия, взимаемая за получение возвращенного чека, облагается налогом с продаж как услуга по взысканию долгов.Вам следует добавить налог к своей комиссии и получить его от лица, выписавшего или подписавшего чек.

Комиссионные, уплачиваемые непосредственно розничным продавцам в качестве платы за обслуживание при недостаточном количестве чеков, однако, не являются платой за взыскание долга и не облагаются налогом.

Сбор налогов

Если ваш бизнес включает в себя как налогооблагаемые, так и необлагаемые услуги, вам необходимо взимать налог только с налогооблагаемых услуг, если вы выставляете им счет отдельно и если необлагаемые услуги удовлетворяют определенным требованиям.Услуга, не облагаемая налогом, должна быть отличной и идентифицируемой, и это должен быть тип услуги, которую вы обычно предоставляете отдельно, без другой услуги. Плата за налогооблагаемую услугу должна быть разумной.

Если вы не выставляете счет своему клиенту отдельно за налогооблагаемую услугу, и он составляет 5 или менее процентов от общей цены контракта, вам не нужно собирать налог.

Если вы не выставляете счет своему клиенту отдельно за налогооблагаемую услугу, и она составляет более 5 процентов от общей цены контракта, вы должны взимать налог со всей суммы.

Однако, если вы не выставляете счет своему клиенту отдельно за налогооблагаемую услугу во время транзакции, вы или покупатель можете позже установить посредством документального подтверждения процент от общей суммы, относящийся к налогооблагаемой услуге.

Соберите 6,25% налога штата Техас плюс любые местные налоги с вашего клиента на оплату вашей налогооблагаемой услуги. В налогооблагаемую плату включаются все расходы, связанные с предоставлением услуги. Например, если вы путешествуете в связи с налогооблагаемой услугой, расходы на авиабилеты, питание и гостиницу, которые вы перекладываете на своего клиента, являются частью вашей налогооблагаемой продажной цены.

Дополнительную информацию о местных налогах см. В Руководстве по сбору местных налогов с продаж и использования (PDF).

Должники с местонахождением внутри и за пределами Техаса

Если вы ведете бизнес в Техасе, вы должны взимать налог штата Техас плюс любой местный налог (городской, округ, специальный район или транспортный транспорт) на общую сумму, которую вы выставляете за услугу взыскания долгов.

Если должник не находится в Техасе в то время, когда долг передается вам для взыскания, вам не нужно собирать техасский налог на сборы для взыскания этого долга.Если сборы для должников, находящихся в Техасе, не указаны отдельно от сборов для должников, находящихся за пределами штата, ваш клиент может предоставить вам свидетельство об освобождении от уплаты налогов, требующее льготы для нескольких штатов. Затем ваш клиент должен сообщить и уплатить техасский налог на часть расходов, относящихся к техасским должникам.

Если вы отдельно указываете сборы для должников, находящихся в Техасе, от тех, которые находятся за пределами штата, вы должны собирать техасский налог только с этих сборов с должников, находящихся в Техасе.Ведите записи с указанием тех должников, находящихся за пределами Техаса, на момент передачи вам счетов для взыскания, чтобы показать, почему услуги для этих должников освобождаются от уплаты.

Обязанности покупателя

Если кредитор ведет бизнес в Техасе в то время, когда счет передается вам для взыскания, и если должник (на основании последнего известного адреса) находится в Техасе, уплачивается техасский налог, даже если вы оказываете услуги из место за пределами Техаса или США.Если вы не ведете бизнес в Техасе или в какой-либо конкретной местной налоговой юрисдикции и не обязаны собирать налог Техаса, кредитор Техаса обязан сообщить и уплатить государственный и местный налог на использование в офис финансового контролера.

Материалы, принадлежности и оборудование

Вы должны платить налог со всех материалов, принадлежностей и оборудования, которые вы покупаете и используете для оказания услуг по взысканию долгов. Например, вы должны платить налог на бумагу, конверты и оргтехнику.

Сертификат перепродажи

Вы можете выдать своему поставщику сертификат перепродажи вместо уплаты налога на товары, которые передаются на попечение, хранение и контроль вашего покупателя в рамках ваших услуг. Например, если вы покупаете чистый компакт-диск, чтобы передать результаты ваших услуг по взысканию долга своему клиенту, вы можете приобрести чистый компакт-диск без уплаты налогов с сертификатом перепродажи.

Перепродажа службы инкассации

Если вы покупаете услуги по сбору у стороннего поставщика и перепродаете эти услуги своему клиенту, вы можете предоставить третьей стороне сертификат перепродажи вместо уплаты налога.Затем вы будете взимать налог со своего клиента на общую сумму.

Договоры с лицами, освобожденными от налогообложения

Вам не нужно взимать налог, когда вы оказываете услуги по взысканию долгов государственному учреждению. Некоторые некоммерческие организации также освобождены от уплаты налогов. Некоммерческая организация, освобожденная от налога с продаж, должна предоставить вам свидетельство об освобождении (PDF), а также письмо из офиса финансового контролера, освобождающее ее от налога с продаж. Другие некоммерческие организации должны платить налог с продаж.Если у вас есть вопрос о статусе освобожденного клиента, проверьте наш онлайн-поиск или позвоните нам.

Нужна дополнительная информация?

См. Правило 3.354 Услуги по взысканию долгов.

94-107

(11/2006)

Взыскание и возврат долга | Защита прав потребителей

[Тук-тук] Тетя : Кто это звонит в час на Шортленд-стрит?

Агент по изъятию : Добрый вечер, вы Герман Фалефа?

Герман : Может быть… Что это?

Агент по изъятию : О, глупый я.Где мои манеры. Я Чип Блокинсон из Your Stuff, Our Stuff. Несколько недель назад вы бы получили по почте предупреждение о возвращении права собственности в связи с несколькими платежами по вашему автокредиту с помощью Awesome As Cars LMDV.

Герман : Э… я не уверен?

Агент по изъятию : Да, письмо было отправлено. Вот его копия, если вы хотите еще раз взглянуть. В нем есть список обеспеченных вещей, которые я могу взять, чтобы погасить вашу ссуду.

Герман : Нет, хорошо, я прочитал.Но машина все еще разваливается в мастерской моих кузенов. Я немного столкнулся с грузовиком мороженого.

Ой! Здравствуйте, я Чип Блокинсон.

Тетя : Хммм, дай мне посмотреть этот список.

Агент по изъятию : Как я объяснял г-ну Фалеафе, предупреждение о возврате прав сообщает вам, сколько у вас неплатежей по автокредиту с Awesome as cars. Что … ну да вот оно, восемь тысяч долларов 50 центов.

Тетя : Восемь тысяч долларов !?

Агент по изъятию имущества : И пятьдесят центов.

Тетя : Как это случилось, Герман?

Герман : Машина сломана, а я немного задержался в платежах, извини, тетя.

Агент по изъятию : Итак, теперь вы понимаете, что я имею право забрать ваши личные вещи.

Тетя : Только предметы, перечисленные здесь.

Агент по изъятию имущества : Да, конечно.

Тетя : Слишком большого телевизора нет в вашем списке, молодой человек.

Агент по изъятию : О, глупый я. Вы совершенно правы.

Тетя : Нет, нет, нет, нет, нет, нет, только обогреватель. По новому закону нельзя брать предметы первой необходимости. В прошлый раз я проверил, что отопление было очень важным.

Агент по изъятию имущества : На самом деле я просто переставлял обогреватель, чтобы добраться до дивана.

Герман : Я принесу тебе подушку, тетя.

Рассказчик : Возвращение во владение — сложная ситуация.Даже если в конечном итоге ваши товары будут возвращены во владение, агенты по возвращению во владение должны будут предупреждать и соблюдать правила, включая ограничения на то, что они могут и не могут брать. Рекомендуется проявлять осторожность при включении элементов, которые вы указываете в качестве безопасности.

Закон Вирджинии о взыскании долгов

Закон Вирджинии о взыскании долгов

§ 2.2-4800. Политика Содружества; взыскание дебиторской задолженностиВ этой главе устанавливается политика Содружества в отношении учета, управления и сбора всей дебиторской задолженности, причитающейся Содружеству.Политика Содружества заключается в том, что все государственные агентства и учреждения должны предпринимать все соответствующие и экономически эффективные действия для активного взыскания всей дебиторской задолженности. Все государственные учреждения и учреждения должны быть предметом этой главы и должны установить внутренние политики и процедуры для управления и взыскания дебиторской задолженности в соответствии с положениями, принятыми Департаментом счетов и Генеральной прокуратурой.

1988, г.544, § 2.1-727; 2001, г. 844.

§ 2.2-4801. ОпределенияИспользуется в этой главе, если контекст не требует иного значения:

«Административный зачет» включает, но не ограничивается, зачет любых денежных средств, кроме тех, которые специально исключены законом штата или федеральным законом, выплачиваемые агентством или учреждением. по долгу перед любым другим государственным учреждением или учреждением.

«Дебиторская задолженность» относится к классификации долгов, причитающихся Содружеству, включая судебные решения, штрафы, расходы и штрафы, налагаемые после осуждения за уголовные правонарушения и нарушения правил дорожного движения, и как это определено в руководящих принципах, принятых Государственным контролером.

«Освобождение от ответственности» означает компромисс и урегулирование споров, претензий и разногласий в рамках Содружества Генеральной прокуратурой в соответствии с положениями § 2.2-514.

«Отделение» означает Отдел взыскания долгов Генеральной прокуратуры, созданный в соответствии с § 2.2-518.

«Просроченная» означает любую дебиторскую задолженность, по которой платеж не был получен до установленного срока платежа.

«Государственное агентство и учреждение» означает любой орган, совет, департамент, учреждение, агентство или другое подразделение в любой ветви государственного управления.Термин не включает округ, город или поселок, местный или региональный правительственный орган или любое «негосударственное агентство», как это определено в законе о присвоении.

«Списание» означает операцию по удалению из финансовой отчетности агентства дебиторской задолженности, которую руководство определило как безнадежную.

1988, г. 544, § 2.1-726; 1994, г. 565; 2001, г. 844; 2009, г. 797.

§ 2.2-4802. Ответственность за политику в области дебиторской задолженности; отчетыСчетный департамент должен быть основным государственным органом, ответственным за надзор, отчетность и мониторинг программы Содружества на получение дебиторской задолженности.

Департамент счетов должен принять необходимые политики и процедуры для отчетности, учета и взыскания дебиторской задолженности Содружества. Департаменту счетов также поручено принять положения, касающиеся руководящих принципов и процедур списания дебиторской задолженности.

1988, г. 544, § 2.1-728; 2001, г. 844.

§ 2.2-4803. ЮрисконсультГенеральная прокуратура является основным органом, ответственным за предоставление всех юридических услуг и консультаций, связанных с взысканием дебиторской задолженности, в соответствии с § 2.2-507.

Генеральный прокурор должен принять необходимые политики и процедуры, касающиеся всех юридических вопросов дебиторской задолженности и судебных разбирательств по просроченной дебиторской задолженности, которые должны публиковаться вместе с политиками и процедурами, принятыми Департаментом счетов.

1988, г. 544, § 2.1-729; 2001, г. 844.

§ 2.2-4804. Годовые отчетыСчетный департамент и генеральный прокурор должны ежегодно отчитываться перед губернатором, министром финансов и председателями сенатского комитета по финансам и ассигнованиям и комитета палаты представителей по ассигнованиям тем учреждениям и учреждениям, которые не достигают удовлетворительного прогресса. для реализации положений данной главы и создания эффективных программ дебиторской задолженности.

1988, г. 544, § 2.1-730; 2001, г. 844.

§ 2.2-4805. Проценты, административные сборы и штрафыA. Каждое государственное агентство и учреждение может взимать проценты по всей просроченной дебиторской задолженности в соответствии с руководящими принципами, принятыми Департаментом счетов. По каждой просроченной дебиторской задолженности также может взиматься дополнительная сумма, которая приблизительно равна административным расходам, возникающим в соответствии с § 2.2-4806. Агентства и учреждения могут также взимать штрафы за просрочку платежа, но не более десяти процентов от суммы просроченной дебиторской задолженности.Счетный департамент должен принять правила, касающиеся наложения административных сборов и штрафов за просрочку платежа.

B. Неуплата в полном объеме в то время, когда товары, услуги или лечение оказываются Содружеством или когда выставлен счет по долгу перед любым агентством Содружества, влечет за собой наложение процентов по ставке, установленной в соответствии с § 6.2-302 о невыплаченном остатке, если более высокая процентная ставка не разрешена договором с должником или иным образом не предусмотрено законом.Начисление процентов начинается на 60-й день после даты первоначального письменного требования об оплате. Государственное высшее учебное заведение в Содружестве наций может принять решение о наложении пени за просрочку платежа в дополнение или вместо процентов за то время, пока учреждение сохраняет требование в соответствии с подразделом D § 2.2-4806. За возвращенные чеки, платежи по кредитной карте или дебетовой карте взимается комиссия в размере 50 долларов, если законом не разрешено добавление более высокой суммы к основному остатку на счете.

C. Если дело передано на взыскание в Отдел, должник несет ответственность за разумные гонорары адвокатов, если только более высокие гонорары адвокатов не разрешены договором с должником.

D. Запрос или принятие товаров или услуг от Содружества, включая лечение, считается принятием условий, указанных в этом разделе.

1988, г. 544, § 2.1-732; 2001, г. 844; 2009, г. 797.

§ 2.2-4806. Использование определенных методов сбораA.Каждое государственное агентство и учреждение должно предпринимать все соответствующие и рентабельные действия для активного взыскания своей дебиторской задолженности. Каждое агентство и учреждение должны использовать, помимо прочего, следующие методы сбора, в соответствии с политикой и процедурами, требуемыми Департаментом счетов и Подразделением: (i) бюро кредитной отчетности, (ii) агентства по сбору платежей, (iii) судебные приказы, залоговые права и судебные решения, (iv) административный зачет и (v) участие в Программе зачета казначейских обязательств США в рамках 31 U.S.C. § 3716.

B. За исключением случаев, предусмотренных настоящим документом, для взыскания дебиторской задолженности на сумму 3000 долларов и более, просроченной на 60 дней, каждое агентство и учреждение направляет эти требования в Подразделение для взыскания. Отдел проверяет переадресованные счета, определяет соответствующие меры по сбору, если таковые имеются, для каждой учетной записи и предпринимает такие действия в отношении счетов, которые Отдел может определить.

C. За исключением случаев, предусмотренных настоящим документом, для взыскания дебиторской задолженности на сумму менее 3000 долларов США, просроченной на 60 дней, каждое агентство и учреждение должны заключить договор с частным агентством по взысканию долгов.До передачи дебиторской задолженности на сумму менее 3000 долларов агентства и учреждения могут передать такие счета в Отдел. Подразделение может принять счет к взысканию или вернуть его агентству или учреждению для взыскания частным агентством по сбору платежей.

D. За исключением случаев, предусмотренных в этом подразделе, если должник выплачивает долг в виде периодических платежей агентству или учреждению, агентство или учреждение может принять решение удерживать требование сверх 60 дней при условии, что такие периодические платежи производятся незамедлительно. оплачивается до тех пор, пока счет не будет удовлетворен.В случае, если должник просрочен (i) в течение 60 дней по уплате периодического платежа или (ii) в течение такого другого периода времени, утвержденного Отделом, счет будет обработан в порядке, предусмотренном подразделами B и C этого раздела. .

E. Государственное высшее учебное заведение должно предоставить должнику, который в настоящее время зачислен в такое учреждение, возможность погашать свой долг периодическими платежами в течение семестра или семестра, в котором просрочена задолженность по счету или, по усмотрению такого учреждения в течение более длительного периода при условии, что такие периодические платежи производятся незамедлительно до тех пор, пока не будет погашен счет.В случае если должник просрочит (i) в течение 60 дней по уплате периодического платежа или (ii) в течение такого другого периода времени, утвержденного Отделом, счет будет обработан в порядке, предусмотренном подразделами B и C.

F. Невзирая на любое другое положение данной главы или любой другой закон об обратном, ни Управление системы здравоохранения Университета Содружества Вирджинии (Управление), ни Медицинский центр Университета Вирджинии (Центр) не должны участвовать в чрезвычайных сборах, как определено в § 501 (r) Налогового кодекса, действовавшего на 1 января 2020 г., для взыскания дебиторской задолженности пациентов, связанной с лечением в таком Управлении или Центре или его дочерних учреждениях, если Управление или Центр не предприняли все разумные усилия для определения того, имеет ли лицо с просроченной задолженностью право на Medicaid или другую помощь в соответствии с политикой финансовой помощи Управления или Центра.

G. Каждое государственное агентство и учреждение должно отчитываться и уплачивать необходимые сборы в Отдел в соответствии с требованиями подраздела C § 2.2-518.

1988, г. 544, § 2.1-733; 2001, г. 844; 2004, г. 919; 2008, см. 314, 637; 2009, г. 797; 2018, г. 386; 2020, г. 577.

§ 2.2-4807. Информация о должниках и поиск пропускаКаждое агентство и учреждение должно собирать минимально установленную информацию от клиентов, дебиторов и получателей платежей. Информация о должниках, доступная из государственных агентств, бюро кредитной отчетности и других соответствующих источников, должна использоваться для целей пропуска должников, как указано в инструкциях Департамента счетов и Генерального прокурора.Минимальная предписанная информация, которая должна быть собрана, должна включать федеральный идентификационный номер работодателя партнерств, собственников и корпоративных клиентов, должников и получателей платежей. Этот минимум предписанной информации должен быть включен в пункт о платеже по контракту, требуемый § 2.2-4354. Департамент счетов может потребовать предоставления минимально установленной информации по любому запросу на оплату, включая счета-фактуры.

1988, г. 544, § 2.1-734; 1992, г. 110; 2001, г. 844.

§ 2.2-4808. Предоставление государственных услуг просроченным должникамКаждое государственное агентство и учреждение должно разработать внутреннюю политику и процедуры, в соответствии с политикой дебиторской задолженности Департамента счетов и Генерального прокурора, для отсрочки или удержания определенных государственных услуг тем лицам, которые отказываются предоставить платить свои долги.

1988, г. 544, § 2.1-735; 2001, г. 844.

§ 2.2-4809. Соглашение разрешено; зачет федеральных долговA. Контроллер уполномочен заключать соглашение с Соединенными Штатами об участии в Программе взаимозачета казначейства в соответствии с 31 U.S.C. § 3716 о взыскании любых долгов перед государственными учреждениями. Соглашение может предусматривать, что Соединенные Штаты должны предоставлять задолженность перед федеральными агентствами для зачета платежей штата, аналогично процедурам зачета задолженности перед агентствами штата.

B. Казначей должен уменьшить любой платеж штата на сумму любого федерального долга, представленного в соответствии с соглашением, санкционированным настоящим разделом, и выплатить эту сумму соответствующему федеральному должностному лицу в соответствии с процедурами, указанными в таком соглашении.

2008, г. 314.

Как работать с взыскателями долгов

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.До COVID-экономики 68 миллионов человек имели задолженность по кредитным отчетам. По данным Института урбанистики, это число будет увеличиваться, поскольку люди обнаруживают, что не могут выполнить свои финансовые обязательства из-за потери рабочих мест из-за пандемии и рекордно высокого уровня безработицы.

Учитывая, что более 17,8 миллиона человек не имеют работы, неудивительно, что счета остаются неоплаченными. Задолженность может поступать в взыскание и сообщаться в кредитные бюро, когда просрочка долга превышает 180 дней.

Итак, как вы поступаете со сборщиками долгов, когда не можете оплатить свои счета?

Взыскание долга Определение

Взыскание долга — это сбор средств, причитающихся за товары и услуги. Роль сборщика долгов, также называемого покупателем долгов, заключается в погашении и взыскании просроченных векселей.Чаще всего с вами свяжется кредитор по поводу пропущенных платежей. Если им это не удастся, они передадут ваш счет коллекторскому агентству.

Коллекторские агентства работают с целью получения прибыли. Агентство по взысканию долгов зарабатывает деньги двумя способами. Во-первых, у них есть соглашение с кредитором, по которому им будет выплачено вознаграждение, если они вернут причитающиеся деньги. Другой способ — агентство по взысканию долгов покупает у кредитора задолженность по счету.Аккаунт продан за меньшую сумму, чем причитающийся остаток. Агентство берет на себя попытки взыскать долг и удерживает разницу, если они взыскивают.

Методы, используемые сборщиками долгов

Сборщики долгов получают вашу информацию разными способами. Вот несколько способов, которыми они вас выследят.

Заявление на получение кредитаКредитор или кредитор, предоставивший вам ссуду, имеет всю вашу контактную информацию. Если вы задерживаете платежи, они могут предоставить ваши данные сборщикам долгов.

Интернет-телефонные книгиПечатные каталоги или цифровые телефонные книги с Интернет-сайтов — хорошие ресурсы для имен, адресов и телефонных номеров. Как только коллекторское агентство найдет ваш номер телефона, они могут найти ваш адрес в обратном справочнике.

Связь с людьми, которых вы знаетеКоллекторские агентства могут звонить друзьям, родственникам или работодателям, чтобы узнать информацию о вас.

Социальные сетиКоллекторы используют информацию, которую вы выбрали для публикации в социальных сетях.Они могут использовать этот метод для доступа к вашей информации, такой как ваш адрес электронной почты и номер телефона.

Как работать с взыскателями долгов

Если коллектор долга звонит, важно знать свои права, прежде чем связываться с коллектором, совершать какие-либо платежи или предоставлять какую-либо личную информацию.

1. Проверьте действительность агентстваУбедитесь, что звонок поступил от действующего сборщика долгов. Есть мошенники, которые утверждают, что работают в коллекторском агентстве, но хотят получить доступ только к вашей личной информации.Способы подтверждения:

- Прежде чем раскрывать что-либо личное или совершать платеж, спросите название компании, имя звонящего, адрес компании, номер телефона и номер профессиональной лицензии.

- Google и прочтите отзывы о жалобах на законность компании.

- Позвоните своему кредитору, чтобы узнать, какие агентства они уполномочивают взыскивать долги от их имени.

- Проверьте свой кредитный отчет. Он покажет, была ли отправлена учетная запись для сбора. Это может помочь вам определить действительность лица, выписывающего кредит, а также уточнить, что такое долг.

- Проверьте базу данных общенациональной системы лицензирования с несколькими штатами.

Никогда не сообщайте свою личную информацию, информацию о банковском счете или кредитной карте, пока вы не подтвердите задолженность и не увидите ее в письменной форме. У вас есть право отказаться от разговоров о долге до тех пор, пока вы не получите письменное «уведомление о подтверждении». По закону коллекторские агентства должны отправить вам подтверждающее письмо в течение пяти дней после вашего запроса. Они должны указать имя кредитора, сумму и то, как работает процесс разрешения споров.

3. ДоговоритьсяСборщики долгов нередко погашают невыплаченный долг за копейки на доллар. По этой причине у вас есть рыночная сила. Выясните, сколько вы можете с комфортом заплатить, если они требуют единовременной выплаты или ежемесячных платежей. Будьте готовы к переговорам и получите предложение в письменной форме.

4. Оспаривание долгаЕсли вы считаете, что коллектор связался с вами по ошибке, и вы не думаете, что вы задолжали по долгу, оспорите это.Когда вы получите подтверждающее письмо, у вас будет 30 дней, чтобы ответить, почему вы считаете, что претензия была подана по ошибке. Если вы оспариваете долг, коллекторское агентство должно сообщить о споре в кредитные бюро.

Ваши права взыскания долга

Закон о справедливой практике взыскания долга (FDCPA) налагает строгие ограничения на то, что сборщики долга могут делать или говорить при взыскании долга.

Важно убедиться, что вы имеете дело с законным коллекторским агентством, но реальные агентства существуют.По словам Тимоти Э. Хансена, основателя и генерального директора Wealth Growth Wisdom, сайта по личным финансам, важно понимать свои права, имея дело с взыскателем долгов. «Предполагается, что солидные сборщики долгов должны соблюдать законы, в том числе законы о защите прав потребителей».

Pro Tip

Никогда не сообщайте свою личную информацию, банковский счет или информацию о кредитной карте, пока вы не подтвердите задолженность и не увидите ее в письменной форме.

Здесь мы изложили ваши права и правила, которым должны следовать взыскатели:

Права без притеснений«При обращении к вам они должны быть справедливыми, уважительными и честными», — говорит Хансен.Но некоторые сборщики долгов используют тактику сильного давления, чтобы запугать вас и заставить заплатить при первом контакте. Вы защищены FDCPA, что означает, что сборщики долгов не могут использовать преследование для взыскания долга.

Вот несколько примеров преследований со стороны взыскателя долгов:

- Нецензурная лексика или ненормативная лексика.

- Фиолетовые угрозы.

- Намеренно частые повторяющиеся телефонные звонки.

- Публичное объявление о вашем имени и долге. Это не включает отчетность в кредитные бюро.

- Отказ раскрывать свое имя или компанию.

Взыскатели не могут связаться с вами до 8:00 или после 21:00. или звоните на мобильный телефон с помощью роботов.

Введение в заблуждениеFDCPA рекомендует компаниям по взысканию долгов не использовать обманные, ложные или вводящие в заблуждение методы.

Примеры включают:

- Неверное указание суммы задолженности.

- Ложное представление себя в качестве поверенного.

- Ложная угроза вашего ареста.

- Любое юридическое искажение фактов.

Если вы чувствуете, что вас преследует сборщик долгов, вы можете подать жалобу в CFPB или в офис генерального прокурора вашего штата.

Получите юридическую помощьЕсли коллекторское агентство преследует вас, вашу семью, друзей или работодателя или решает подать на вас в суд, обратитесь к адвокату или в местное общество правовой помощи.Если коллектор нарушает ваши права в соответствии с FDCPA, у вас есть законное право дать отпор.

Документируйте и регистрируйте свои сообщения«Поскольку взыскание долгов — это сложный для обсуждения вопрос, лучше всего записывать звонок и вести журналы разговора. Это помогает избежать дезинформации и несоответствий, а также обеспечить безопасность вашей информации », — говорит Тимо Уилсон, генеральный директор ASAP Credit Solutions, компании по восстановлению кредитов из Феникса, штат Аризона.

Остерегайтесь мошенничества

Одной из основных жалоб потребителей в Федеральную торговую комиссию (FTC) является мошенничество со сбором долгов.Вот как обнаружить некоторые из распространенных ловушек, используемых при мошенничестве со взысканием долгов, чтобы не стать жертвой.

- Вам звонит сборщик долгов и угрожает арестовать вас, если вы не внесете существенный платеж на месте.

- Инкассатор просит вас произвести оплату предоплаченной дебетовой картой или банковским переводом.

- Предполагаемый сборщик долгов или законный поверенный не предоставит номер обратного вызова для проверки.

- Звонящий становится чрезмерно злым или угрожающим.

- Звонящий не называет вам кредитора или сумму долга.

- Вы не можете найти название предполагаемого агентства по взысканию долгов, выполнив поиск в Интернете, или вы обнаружите, что у фиктивной компании есть много жалоб от других потребителей.

- Вам звонят из фиктивной компании по автокредитованию, обещая сократить ежемесячные платежи за автомобиль, чтобы избежать повторного вступления во владение.

Предотвращение взыскания долга

Если вы испытываете финансовые затруднения и обнаруживаете просроченные счета, вы можете применить стратегии до того, как ваши счета будут взысканы.

Кредитные консультации

Кредитные консультационные организации нанимают обученных и сертифицированных кредитных консультантов, которые помогут вам составить индивидуальный план управления денежными средствами. Они также помогут вам составить бюджет, проконсультируют по финансовым вопросам, предложат семинары и учебные материалы, а также составят план выплаты невыплаченного долга. Консультации по кредитным вопросам предоставляются бесплатно или с низкими затратами. Поэтому позвоните и узнайте, взимают ли они плату и сколько именно, прежде чем записываться на прием.

План консолидации долга

Планы консолидации долга позволяют объединить все существующие долги в одну ссуду по более низкой процентной ставке.Как и в случае с персональной ссудой, вы выплачиваете ссуду ежемесячными платежами в течение заранее определенного периода времени. План консолидации долга обычно предназначен только для необеспеченного долга, такого как кредитные карты и личные ссуды. Тем не менее, студенческие ссуды не принимаются.

Персональный кредит

Персональный кредит — это необеспеченные кредиты, выданные банками, кредитными союзами и онлайн-кредиторами. Их можно использовать практически для любых целей, и они возвращаются — с процентами — в течение заранее определенного периода времени, обычно от двух до семи лет.Процентные ставки и условия различаются и обычно зависят от кредитного рейтинга, кредитной истории и статуса занятости.

Отказ от студенческой ссуды

Если вы не можете выплатить свои студенческие ссуды, Закон CARES предусматривает временную процентную ставку 0% по ссудам, принадлежащим Министерству образования, и временную приостановку всех выплат по ссуде. Срок действия обоих истекает в сентябре 2020 года. Однако Конгресс может продлить этот срок.

Варианты расторжения ипотечного кредита

Благодаря закону CARES домовладельцы, которые не могут выплачивать свои ипотечные платежи из-за кризиса, вызванного коронавирусом, могут воспользоваться отсрочкой по ипотеке на срок до 12 месяцев (360 дней).Это только для заемщиков, чья ипотека находится в федеральной собственности и поддерживается ипотечными гигантами, такими как Fannie Mae и Freddie Mac, но могут также предлагать варианты облегчения ипотеки в зависимости от штата проживания.

Общение с кредиторами

Если вы столкнулись с трудностями при выполнении платежей, частое общение с вашим кредитором, банком или кредитным союзом может иметь решающее значение. Многие кредиторы могут временно снизить сумму платежа или процентную ставку. Они могут даже приостановить выплаты или отсрочить или отсрочить ваши ссуды.Если вы укажете, что COVID затронул вас финансово и вы не можете совершать платежи, это поможет сохранить вашу учетную запись в хорошем состоянии и не будет собираться.

Как реагировать, когда ваш долг передан в взыскание — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyПредставьте, что вы заболели несколько месяцев назад и положили свои медицинские счета на кредитную карту.Но тут помешала жизнь — у вас были непредвиденные дорожные расходы или вам пришлось заменить блок переменного тока — и вы также положили все это на счет своей кредитной карты. Остаток больше, чем вы можете себе позволить, и в суете жизни вы забыли внести свои минимальные платежи по пути.

Теперь ваш телефон звонит по несколько раз в день с незнакомых номеров. Вы отклоняете вызов из-за страха, что голос на другом конце провода может сказать вам, что вам предъявили иск о выплате долга. Вы перестали проверять свой кредитный рейтинг.Мысль о том, как сильно ударить по вашему счету, заставляет ваш желудок перевернуться.

Это реальность для миллионов американцев. Согласно новым данным, опубликованным Бюро финансовой защиты потребителей, более одного из четырех потребителей (28%) имеют в своем досье информацию о сторонних коллективах. Поскольку собранная задолженность остается в кредитном отчете на срок до семи лет, по оценкам CFPB, около 13% этих торговых линий являются новыми.

Отправка аккаунта в коллекцию может вызвать стресс.Но у потребителей есть варианты — и права — при прохождении процесса.

Это мини-руководство будет охватывать следующее:

Что такое взыскание долга?

Взыскание долгов — это процесс передачи невыплаченных долгов коллекторскому агентству. Затем эти агентства берут на себя ответственность за взыскание долга от имени первоначальной компании; или, иногда, агентство покупает долг, а затем взыскивает его от своего имени.

Согласно Experian, кредиторы могут взыскать задолженность четырьмя способами:

- Самостоятельная связь с вами,

- Наем коллекторского агентства для сбора,

- Продажа возобновляемого долга коллекторскому агентству, которое затем работает над его взысканием, или

- Повторное владение предметами, связанными с ссудой в рассрочку (например, автомобиль по просроченной автокредите), продажа предмета на аукционе, а затем продажа оставшейся задолженности коллекторскому агентству.

Когда аккаунты отправляются в коллекции?

Если вы не оплачиваете счет, часы начинают отсчитывать долг, передаваемый коллекторскому агентству. Количество времени, которое проходит до того, как задолженность будет переведена в взыскание, зависит от типа ссуды. Неоплаченная задолженность по кредитной карте, например, обычно передается внутреннему агентству по сбору платежей после более чем 30 дней, когда она остается неоплаченной. Согласно Experian, это обычно происходит «в течение нескольких месяцев после первоначальной даты просрочки.«Выкупа права выкупа или невыплаченная ипотека может занять гораздо больше времени — и зависит от законов штата, в котором они были выданы.

После того, как компания предпримет собственные усилия по урегулированию долга, она в конечном итоге передаст ее агентству по взысканию долга, и о ней будет сообщено в кредитные бюро как о «списании», что означает, что первоначальный кредитор прекратил усилия по взысканию долга.

Что делать, когда долг поступил в взыскание

Осознание того, что у вас есть задолженность по взысканию, может быть страшным.Скорее всего, вас проинформируют письмом по почте или вам начнут звонить сборщики. После того, как вы получите уведомление, у вас есть несколько способов погасить задолженность.

Лесли Х. Тайн, эсквайр, адвокат по долгу и автор книги Life & Debt, говорит, что потребители должны предпринять следующие шаги, как только они осознают, что у них есть задолженность в взыскании:

1. Остановитесь и сделайте глубокий вдох

Тайн говорит, что многие ее клиенты впадают в панику после получения письма о взыскании долга. Многие хотят немедленно снять трубку и позвонить кредитору, чтобы объяснить долг, но она говорит, что это не в их интересах.По словам Тайна, сборщики хорошо обучены и имеют преимущество в сложившейся ситуации, в то время как потребители находятся в невыгодном положении и могут быть вынуждены полностью выплатить долг.

Вместо того, чтобы немедленно позвонить, чтобы попытаться решить проблему, она рекомендует потребителям уделить время оценке ситуации и пути решения, которым они хотят идти. «Подумайте о письме, которое вы получили», — говорит Тайн. «Спросите себя: должен ли я деньги? В каком финансовом положении я могу выплатить этот долг? Что я готов обсудить по телефону? »

2.Решите, что вы хотите сделать

Если вы знаете, что долг принадлежит вам, у вас есть возможность договориться об урегулировании. CFPB рекомендует создать «реалистичное предложение по выплатам», основанное на том, сколько вы можете позволить себе в ежемесячных платежах после учета счетов, других платежей по долгам и чрезвычайных расходов. Если долг не принадлежит вам, вы можете оспорить его.