Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Управленческий учет – что это и зачем он нужен?

29 Мая 2018Отвечая на вопрос «что такое управленческий учет» не хочется приводить «книжные» определения, которые всегда можно найти в любом источнике по финансовому менеджменту. Как правило, эти определения не находят понимания у читающего. Попробуем объяснить своими словами.

Отвечая на вопрос «что такое управленческий учет» не хочется приводить «книжные» определения, которые всегда можно найти в любом источнике по финансовому менеджменту. Как правило, эти определения не находят понимания у читающего.

В чем же заключается суть управленческого учета своими словами?

У каждого владельца бизнеса есть необходимость в оценке успешности бизнеса, в том числе и для его дальнейшего развития. Основными параметрами такой оценки являются:

-

наличие необходимого уровня выручки,

-

наличие денежных средств на счетах компании,

-

степень удовлетворенности сотрудников,

-

динамика развития компании,

-

преимущества компании перед конкурентами.

Понимание предпринимателем своих финансовых целей является основой стратегии развития бизнеса.

Управленческий учет – это «внутренний» учет организации, который включает в себя всю бизнес-аналитику, необходимую руководству для принятия решений и формирования стратегии развития бизнеса, а также является поставщиком информации для осуществления эффективного управления бизнесом. Он играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании.

Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии и охватывает все бизнес-процессы компании (продажи, производство, логистика, маркетинг, финансы, персонал и пр.).

Правильно организованный и функционирующий управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия.

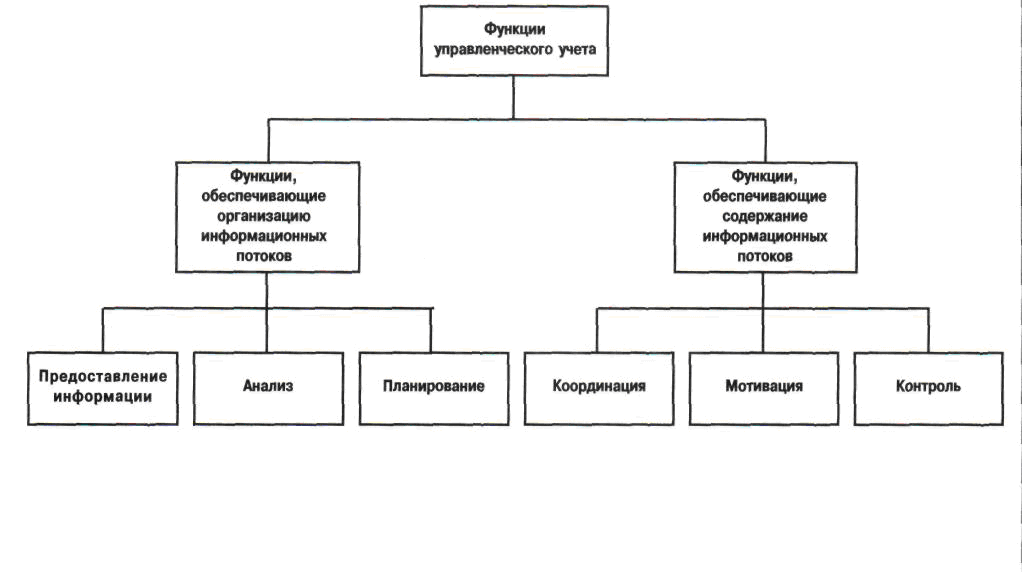

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе.

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

Более подробно мы расскажем об основных отчетах в следующих статьях.Возможно, Вас так же заинтересует:

Что такое управленческий учет простыми словами

Простыми словами управленческий учет — это сбор финансовой и производственной информации с последующим ее анализом для дальнейшего использования в принятии стратегических решений руководством компании. Показатели управленческого учета необходимы для планирования и достижения целей предприятия.

Чем управленческий учет отличается от бухгалтерского

Финансовый или бухгалтерский учет является основой управленческого, ведь он состоит из информации, необходимой для формирования финансовой отчетности о хозяйственной деятельности в целом. Финансовый учет содержит данные о финансовых результатах, доходах и расходах, бюджетных и внебюджетных платежах, и др.

Кто должен вести управленческий учет

Как упоминалось выше, управленческий учет является важной составляющей успешности компании, поэтому он должен контролироваться финансистами, а не просто бухгалтерами, которые опираются на правовые нормы. Управленческий учет не подчиняется никаким нормативам, однако он требует постоянного совершенствования, гибкости и профессионализма специалистов, которые им занимаются.

Среди специалистов, которые могут вести управленческий учет чаще всего привлекают финансовых директоров, аналитиков по бюджетированию.

В обязанности специалиста, занимающегося управленческим учетом входит:

— финансовая отчетность;

— учет затрат;

— бюджетирование и планирование;

— внутренний аудит механизмов управления компанией;

— контролинг и казначейство.

Что является объектами управленческого учета?

Контроль и анализ расходов являются важнейшими составляющими управленческого учета. Именно эти объекты необходимые для принятия решений руководством, поэтому они должны быть предоставлены быстро и объективно.

В работе с управленческим учетом часто рекомендуют использовать дополнительные специализированные программы, чтобы отчетность была эффективной.

Объекты управленческого учета разделяются на:

— хозяйственная составляющая;

— структурные единицы;

— производственные ресурсы;

— доходы и расходы.

Какие проблемы решает управленческий учет?

Главные задачи, которые решает управленческий учет — это анализ и контроль затрат по сегментам, подразделениям, расчет себестоимости, планирование расходов отчетного периода, анализ и планирование результатов деятельности компании.

Управленческий учет решает ряд важных проблем, среди которых: принятие верных решений в развитии компании, контроль и планирование, учет задолженности.

Какие методы использует управленческий учет?

Не существует законодательного регулирования для ведения управленческого учета, поэтому подход в этом деле каждая компания выбирает самостоятельно. Главная цель управленческого учета — анализ себестоимости и затрат.

Главные методы управленческого учета:

- Бюджетирование — необходим для распределения ресурсов компании, в нем используется планирование, анализ и контроль отклонений плановых показателей;

- Проектный расчет затрат — используется для расчетов спецзаказа на материалы, услуги специалистов, другие расходы;

- Процессный расчет расходов — актуальный в случае бесперебойного изготовления одинаковой продукции, рассчитывается соотношение затрат и объемов товара;

- Определение точки безубыточности — показатель, отражающий процесс, когда компания начинает получать доход с учетом затрат на изготовление продукции;

- Директ-костинг — подход, в котором контролируется распределение постоянных и переменных затрат, позволяет отслеживать взаимосвязь между объемами производства, прибылью и затратами;

- Нормативный расчет затрат — учитывается разница реальной себестоимости от запланированного для каждого вида товара;

- Перерабатывающий расчет затрат — способ применяется в случае массового изготовления с учетом процесса от закупки сырья до конечной продукции.

Управленческий учет на предприятии

КСК ГРУПП регулярно проводит для предпринимателей бизнес-завтрак на тему «Управленческий учет как инструмент принятия стратегических решений». Посетив мероприятие и заинтересовавшись возможностью реализации решений, о которых консультанты рассказали на семинаре, Собственник крупной производственной компании обратился в КСК ГРУПП.

Компания является одной из крупнейших по добыче нерудных полезных ископаемых и производству щебня в России. Сам Собственник постоянно живет в Москве, в то время как все производственные площадки находятся в различных регионах.

Много лет компания успешно работала и приносила прибыль. Но в 2013 году, впервые за весь период работы, фирма получила убыток. Определить, в чем именно проблема, самостоятельно оказалось невозможно, так как управленческого учета в компании нет. Имеется некий исторически сложившийся набор показателей, который Собственнику направляет главный бухгалтер. И все это устраивало, пока деятельность компании не показала убытки.

Эксперты КСК ГРУПП провели экспресс-проверку финансово-хозяйственной деятельности предприятия. Как оказалось, у Клиента нет описания производственных процессов, а в учетной системе отсутствует движение затрат в разрезе каждого из них.

Важно понимать, что если у Клиента нет картинки, как должны формироваться затраты, то это и не может быть построено в учете. Это значит, что в компании не учитывалось то, что на производство каждого вида продукции требуется различный объем затрат. Клиент не понимал, как формируется себестоимость и на чем он терял деньги.

Эксперты КСК ГРУПП изучили работу коммерческой службы, где тоже обнаружили немало проблем. Например, сформировав на интуитивном уровне себестоимость продукции, также интуитивно выставляют и цены! Получается, что никто не анализирует, что происходит с издержками, как формируется себестоимость каждого вида продукции (и возможности такой нет, так как эти данные не выстроены). И в какой-то момент получилось так, что те цены, которые устанавливаются по интуиции, уже не соответствуют затратам предприятия. В ходе анализа смежных продаваемых позиций у других компаний оказалось, что в некоторых случаях стоимость продукции у Клиента была занижена в 2–2,5 раза.

В ходе анализа смежных продаваемых позиций у других компаний оказалось, что в некоторых случаях стоимость продукции у Клиента была занижена в 2–2,5 раза.

Вследствие интуитивно выставленных цен уменьшается рентабельность, платежеспособность самого предприятия также падает. Дебиторская задолженность из-за невозможности ее контроля выросла за один год в два раза. В итоге, несмотря на то, что деятельность была прибыльная, предприятие докатилось до кредитов.

С этими задачами красной нитью связана и эффективность работы коммерческой группы. Без данных бухгалтерско-управленческого учета нельзя построить маркетинговую стратегию. Получается, что у Собственника на данном уровне управленческого учета отсутствует контроль не только за производственной, но и за коммерческой деятельностью. Современная экономическая ситуация становится такой, что без управленческого учета, на одной интуиции, без единой системы, строго отлаженной и автономно работающей, деятельность предприятия скатывается в убытки и становится совершенно неподконтрольной.

Отстроив и внедрив систему управленческого учета с нуля (начиная от формирования себестоимости по каждому виду производимой продукции), Клиент получил четкое представление о функционировании своего бизнеса и выявил слабые места, была пересмотрена ценовая политика, разработана система управления дебиторской задолженностью, все финансовые потоки стали прозрачны и понятны.

По итогу 2015 года компания снова начала работать в прибыль. Таким образом, Клиент избежал убытков в будущем и сохранил свой бизнес, сделав его эффективным.

Управленческий учет — Энциклопедия по экономике

В управленческом учете этот термин означает отклонение производственного дохода. Состоит из четырех элементов [c.228]Фаза учетной деятельности, нацеленная на предоставление рабочей информации руководству. Управленческий учет в первую очередь занимается предоставлением информации для планирования и контроля в процессе управления. Отличается от финансового (бухгалтерского) учета по характеру и направлению. Главной целью финансового учета является измерение качества распоряжения средствами главная цель управленческого учета заключается в совершенствовании качества распоряжения средствами.

[c.411]

Главной целью финансового учета является измерение качества распоряжения средствами главная цель управленческого учета заключается в совершенствовании качества распоряжения средствами.

[c.411]

Предлагаемый цикл лекций и практических занятий строится на базе уже полученных студентами знаний по теории бухгалтерского учета, бухгалтерскому финансовому и управленческому учету, комплексному экономическому анализу хозяйственной деятельности, анализу финансовой отчетности, налогообложению, финансам, правоведению, экономики организаций (предприятий). [c.13]

Управленческий учет Учебное пособие. Под ред. А.Д. Шеремета — М. ФБК-ПРЕСС, 1999 г. [c.58]

Ярцева А., Управленческий учет опыт экономически развитых стран . — М. Финансы и статистика, 1991. [c.108]

Дисциплина Теория бухгалтерского учета дает знания принципов бухгалтерского учета. К началу изучению данной дисциплины студенты должны иметь знания по экономической теории, экономике предприятий, финансах предприятия, гражданского права, то есть студенты должны иметь ясную картину хозяйственных процессов, знания гражданского права для того чтобы понять суть и назначение бухгалтерского учета. Данная дисциплина является первой в ряду дисциплин по бухгалтерскому учету и аудиту. После того как студенты освоят данную дисциплину изучаются дисциплины Бухгалтерский (финансовый) учет , Бухгалтерский (управленческий) учет , Бухгалтерская (финансовая) отчетность , Учет, анализ и аудит ВЭД и другие специальные дисциплины.

[c.412]

Данная дисциплина является первой в ряду дисциплин по бухгалтерскому учету и аудиту. После того как студенты освоят данную дисциплину изучаются дисциплины Бухгалтерский (финансовый) учет , Бухгалтерский (управленческий) учет , Бухгалтерская (финансовая) отчетность , Учет, анализ и аудит ВЭД и другие специальные дисциплины.

[c.412]

УЧЕБНАЯ ПРОГРАММА ПО ДИСЦИПЛИНЕ УПРАВЛЕНЧЕСКИЙ УЧЕТ [c.455]

Дисциплина Управленческий учет призвана формировать у студентов фундаментальные теоретические знания и практические навыки по специальным методам организации бухгалтерского учета. В результате изучения дисциплины студенты должны уметь организовать бухгалтерский учет по всем направлениям деятельности хозяйственной единицы. Для успешного изучения данной дисциплины студенты должны иметь теоретические и практические навыки и знания по смежным дисциплинам статистике, экономике. Изучение курса Управленческий учет предшествует изучению курса анализа хозяйственной деятельности, аудита. [c.455]

[c.455]

Курс Управленческий учет излагается в тесной увязке со следующими дисциплинами маркетинг, экономика информационного бизнеса, контроллинг, стратегические планирование, налоги, статистика, право. [c.455]

Теоретические знания и практические навыки, полученные студентами по курсу Управленческий учет являются базой для изучения специальных курсов. [c.455]

Тема 1. Характеристика управленческого учета. [c.456]

Тема 5. Введение в управленческий учет. [c.456]

Тема 8. Количественные методы в управленческом учете. [c.456]

Тема 12. Принятие решений с помощью средств управленческого учета. [c.456]

Тема 16. Внедрение и развитие управленческого учета. [c.456]

Данная дисциплина является одной из специальных дисциплин, изучаемый студентами специальности Бухгалтерский учет и аудит . Прежде чем приступить к изучению этой дисциплины студенты должны изучить курс бухгалтерского учета, включая теорию, финансовый и управленческий учет, курсы аудита, финансового анализа и налогообложения. [c.457]

[c.457]

Показана необходимость использования рыночных инструментов при перестройке экологической политики в нашей стране. Дан практический подход к совершенствованию бухгалтерского и управленческого учета природоохранных затрат и природоохранной отчетности. [c.2]

Тем самым сведение общих результатов эколого-экономической оценки в сводные финансовые ведомости для целей управленческого учета позволит избежать многочисленных неопределенностей в экономическом анализе ПОД компании. [c.19]

Анализ отечественного и зарубежного опыта стимулирования ПОД, российского законодательства и современного состояния ПОД компаний свидетельствует, что в условиях рыночной экономики становится неэффективным применение административных рычагов регулирования, таких, как плата за загрязнение. В этих условиях необходимо совершенствование всей системы ПОД и, в первую очередь, экономического механизма ПОД, включающего решение проблемы адаптации западного управленческого учета к теории и практике российского эколого-экономического анализа, изыскание источников финансирования ПОЗ и использование экономических рычагов регулирования ПОД, в первую очередь налогового стимулирования. [c.110]

[c.110]

На сегодняшний день в мире происходит процесс интеграции учета, анализа, планирования и контроля в единую систему получения, обработки и обобщения информации, а также принятия на ее основе управленческих решений. Возрастание роли управленческого учета обусловлено требованиями современного рынка к учету на предприятиях, усложнением организационных форм современного производства. Синтезируя элементы всех видов хозяйственного учета и экономического анализа, управленческий учет должен отве- [c.18]

Для принятия управленческих решений используется разнообразная информация о себестоимости продукции. Иногда последняя калькулируется двумя методами на основе распределения всех косвенных затрат и по системе «директ-костинг». Однако не следует идеализировать тот или иной метод так как идеальных методов, приемлемых на все случаи жизни, не существует. В разных ситуациях при принятии решений необходима различная информация о себестоимости продукции. Не случайно одним из принципов организации управленческого учета является принцип «Различная себестоимость для различных цен». [c.105]

[c.105]

В системе внутреннего учета создается прежде всего информация об издержках производства, которые являются одним из основных объектов управленческого учета. Они группируются по видам, местам их возникновения и носителям затрат. Места возникновения затрат — это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов. Под носителями затрат понимают виды продукции данного предприятия, предназначенные для реализации на рынке. Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. [c.158]

В мировой учетной практике на сегодняшний день уверенно и полноценно существует три вида учета бухгалтерский, налоговый и управленческий. Сформировались они уже давно и с течением времени лишь претерпевают некоторые изменения. Каждый их этих видов учета служит своим целям. В российской учетной практике на сегодняшний день наиболее актуальными вопросами являются становление налогового учета, обоснование необходимости и объемов ведения управленческого учета и взаимосвязь названных учетов с бухгалтерским. Охарактеризовать цели каждого из них можно следующим образом, бухгалтерский учет — система, позволяющая формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей. Налоговый учет — система обобщения информации для определения налоговой базы на основе данных первичных документов. Основные цели управленческого учета, это обеспечение внутрипроизводственного планирования, управления и контроля. Итак, существует три вида учета и три пути их развития

[c.49]

Каждый их этих видов учета служит своим целям. В российской учетной практике на сегодняшний день наиболее актуальными вопросами являются становление налогового учета, обоснование необходимости и объемов ведения управленческого учета и взаимосвязь названных учетов с бухгалтерским. Охарактеризовать цели каждого из них можно следующим образом, бухгалтерский учет — система, позволяющая формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей. Налоговый учет — система обобщения информации для определения налоговой базы на основе данных первичных документов. Основные цели управленческого учета, это обеспечение внутрипроизводственного планирования, управления и контроля. Итак, существует три вида учета и три пути их развития

[c.49]

Нами сделана попытка таким образом проанализировать первичную учетную информацию, чтобы исключить дублирование ее в учетных регистрах различных систем учета, с одной стороны, и обозначить информацию, необходимую для удовлетворения всех требований бухгалтерского, налогового и управленческого учетов — с другой (на примере предприятия торговли). [c.50]

[c.50]

Январь. Управленец в данном случае владеет информацией, о том, что на складе организации находится товар А в количестве 1000 шт., и организации на данный момент он обошелся в сумму, получаемую путем сложения остатков на счетах 41 и 44 (1 500 000 + 70 000 + 53 000), то есть стоимость всей партии товара — 1 623 000 р. (1 623 р. за шт.). Существенно заметить, что для бухгалтера эта партия стоит 1500000 р. Таким образом, информация о стоимости товара для управленческого учета полностью собрана в бухгалтерском учете. Для целей управления может иметь смысл держать остатки товаров по ценам их [c.50]

Рассмотренный выше пример, безусловно, не может претендовать на полноту учета всех необходимых данных, так как решение подобной задачи не может проводиться локально, для конкретной задачи учета. Необходимо комплексное рассмотрение возможных вариантов с взаимной увязкой происходящих операций (как минимум для крупного блока (объекта) учета). Предложенный способ анализа трудоемок и во многом зависит от изменений законодательства, но проанализированный подобным образом и качественно организованный поток информации, на наш взгляд, значительно облегчит работу бухгалтерских служб по ведению трех учетов (во внимание надо принять еще и то, что не будет необходимости трижды разносить совершаемые операции с первичных документов). Построив систему подобным образом, бухгалтера, менеджеры по финансовому, налоговому и управленческому учету получат воз-

[c.51]

Построив систему подобным образом, бухгалтера, менеджеры по финансовому, налоговому и управленческому учету получат воз-

[c.51]

В период перехода страны от одной формации к другой было создано множество строительных и монтажных организаций различных форм собственности, большинство из которых, не оправдав своего изначального предназначения, быстро распались в короткий временной срок. Одна из главных причин этого явления — недостаточно полная научная проработка вопросов организации управления деятельностью предприятий стройиндустрии и низкий уровень информационного обеспечения руководителей всех звеньев управления. Предоставление управляющим актуальной информации для принятия решений обеспечивается службой управленческого учета. [c.55]

Кроме этого, управленческий учет резко усиливает систему контроля внутри организации, позволяет оценить эффективность работы каждого структурного подразделения и отдельных сотрудников, то есть выявить слабое звено . [c.55]

С целью оптимизации системы управления, авторами была проведена экспертная оценка эффективности организации управленческого учета на предприятии, в ходе которой были выделены следующие основные критерии, позволяющие в достаточной степени судить об уровне информационного обеспечения процесса управления на предприятии (см. табл. 1)

[c.56]

табл. 1)

[c.56]

Оценив действующую на данном предприятии систему управленческого учета, можно принять решение о необходимости (целесообразности) внесения изменений в нее, при этом необходимо учитывать внутреннюю экономику и информационные цели организации. [c.57]

Внедрение системы управленческого учета, в котором присутствует элемент разделения затрат на постоянные и переменные (маржинальный подход), позволяет более эффективно управлять себестоимостью. Такая система уровня информационного обеспечения оценивается в 2 балла. Учитывая некоторую условность деления затрат, на наш взгляд, к переменным затратам в строительстве можно отнести — прямые расходы, к постоянным затратам — накладные расходы. [c.58]

Учитывая тот факт, что предприятия функционируют в рыночных изменяющихся условиях хозяйствования, предложенная модель оценки уровня информационного обеспечения процесса управления деятельностью предприятия позволит периодически пересматривать действующую систему и, в случае целесообразности, внедрять те элементы управленческого учета, которые позволят своевременно реализовывать ряд мероприятий, направленных на способность предприятия более гибко реагировать на внешние изменения в рыночной среде. [c.58]

[c.58]

Очень серьезно встает вопрос о внедрении в организациях международных стандартов финансовой отчетности, системы управленческого учета. Исторически сложилось, что ныне существующая в нашей стране система бухгалтерского учета похожа на немецкую и французскую. Как известно, нет международных стандартов [c.96]

Одной из основных задач управленческого учета является обеспечение менеджеров и руководства предприятия информацией, полезной для принятия верных управленческих решений. Зачастую процесс принятия управленческого решения подразумевает сравнение между собой нескольких альтернативных вариантов с целью последующего выбора из них оптимального. При этом целесообразно сравнивать лишь релевантные показатели. [c.97]

Новый план счетов бухгалтерского учета разработан в рамках программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной в январе 1998 года. В соответствии с Инструкцией по применению нового Плана счетов/1/ информация о затратах по обычным видам деятельности может формироваться с применением счетов 20-29 или 20-39. Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия.

[c.101]

Последний вариант предполагает применение подхода к учету затрат с параллельной системой счетов финансового и управленческого учета. При этом счета 20-29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также определения себестоимости продукции, работ, услуг. Счета 30-39 предназначаются для учета расходов по элементам. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью отражающих счетов. При таком варианте учета состав и методика использования счетов устанавливаются организацией самостоятельно, исходя из особенностей деятельности, структуры производства и организации управления. До настоящего времени отсутствуют рекомендации Министерства финансов Российской Федерации относительно использования этого варианта учета. Выбранный вариант учета необходимо отразить в учетной политике предприятия.

[c.101]

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ПО ЦЕНТРАМ [c.148]

Порядок ведения управленческого учета в строительной организации во многом зависит от ее организационной структуры. [c.148]

[c.148]

Бахрушина М.А. Бухгалтерский управленческий учет, [c.149]

Вил Р,В.. Палий В Ф. Управленческий учет. — М. ИНФРА — М. 1997. [c.149]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

[c.176]

На наш взгляд, определение сущности учета затрат на производство, кроме технической стороны, должно охватывать разнообразие способов подхода к организации управленческого учета производственной деятельности или трансформации учета затрат на [c.187]

Трехбалльная оценка включает требования предыдущей вариации и дополнена процедурой нормирования на предприятии накладных расходов, что позволяет контролировать и влиять на их уровень. При выполнении вышеназванных элементов управленческого учета с выделением центров ответственности организации учета по ним уровень оценивается в 4 балла. Такая вариация является высшей и обеспечивает [c.58]

Лучшее программное обеспечение для бухгалтерского учета на предприятии

Что такое бухгалтерский и финансовый учет на предприятии?

Большинство операторов малого бизнеса знакомы с бухгалтерским программным обеспечением, предназначенным для этого сегмента, наиболее популярным из которых, возможно, может быть Intuit QuickBooks. Хотя это отличное программное обеспечение, у него могут возникнуть проблемы при столкновении с требованиями, которые обычно выполняются более крупными организациями, включая большую базу пользователей, повышенные требования к безопасности, согласование в нескольких географических регионах и особенно интеграцию с другими операционными пакетами, ориентированными на предприятие, такими как управление активами. или крупномасштабное отслеживание запасов.

Хотя это отличное программное обеспечение, у него могут возникнуть проблемы при столкновении с требованиями, которые обычно выполняются более крупными организациями, включая большую базу пользователей, повышенные требования к безопасности, согласование в нескольких географических регионах и особенно интеграцию с другими операционными пакетами, ориентированными на предприятие, такими как управление активами. или крупномасштабное отслеживание запасов.

Для целей этого обзора обзора, вместо того, чтобы относить эти обзоры только к компаниям среднего размера, мы вместо этого будем использовать все более популярное описание сегмента «Программное обеспечение для малого и среднего бизнеса» — бухгалтерский учет от малого до среднего предприятия . И показатель, который мы будем использовать для определения того, попадает ли конкретная система бухгалтерского учета в эту категорию, — это ее способность выполнять сложные бизнес-функции.

Больше, чем просто бухгалтерия

Причина использования этого подхода проста: за последнее десятилетие бизнес кардинально изменился. Благодаря Интернету, способствующему глобальным продажам, наличию товарно-материальных запасов в разных местах и странах и ошеломляющему сочетанию валют и налогов, даже компании с несколькими сотрудниками может потребоваться такая сложная финансовая система, которая раньше была предназначена исключительно для многомиллиардных транснациональных корпораций. Эти транснациональные корпорации могли позволить себе потратить сотни тысяч долларов на приобретение, внедрение и поддержку ИТ и финансовых систем на постоянной основе, но большинство малых и средних предприятий не могут.

Благодаря Интернету, способствующему глобальным продажам, наличию товарно-материальных запасов в разных местах и странах и ошеломляющему сочетанию валют и налогов, даже компании с несколькими сотрудниками может потребоваться такая сложная финансовая система, которая раньше была предназначена исключительно для многомиллиардных транснациональных корпораций. Эти транснациональные корпорации могли позволить себе потратить сотни тысяч долларов на приобретение, внедрение и поддержку ИТ и финансовых систем на постоянной основе, но большинство малых и средних предприятий не могут.

Цель программного обеспечения для малых и средних предприятий — предоставить значительную часть этих возможностей по цене и удобству использования, которые может себе позволить небольшой бизнес.В этом обзоре мы тестируем 10 систем бухгалтерского учета для малых и средних предприятий, которые по большей части существуют в облаке в виде управляемых сервисов или размещенных систем. Многие из рассмотренных нами финансовых систем на самом деле являются частями более крупных пакетов, включая дополнительные модули, охватывающие широкий спектр функций, таких как управление взаимоотношениями с клиентами (CRM), бизнес-аналитика (BI), управление проектами, интеллектуальный анализ данных, финансовая отчетность, сложное бюджетирование и т. Д. прогнозирование и любое количество других направлений. По этой причине нам пришлось ограничить то, на что мы смотрели, и пока мы остановились на бухгалтерском учете в главной книге.Ищите нас, чтобы изучить некоторые из этих других модулей более подробно в предстоящем обзоре, посвященном приложениям планирования ресурсов предприятия (ERP) для МСП.

Д. прогнозирование и любое количество других направлений. По этой причине нам пришлось ограничить то, на что мы смотрели, и пока мы остановились на бухгалтерском учете в главной книге.Ищите нас, чтобы изучить некоторые из этих других модулей более подробно в предстоящем обзоре, посвященном приложениям планирования ресурсов предприятия (ERP) для МСП.

Настраиваемость для малых и средних предприятий

Благодаря модульному подходу к поставке программного обеспечения рассматриваемые здесь системы бухгалтерского учета для малых и средних предприятий по большей части позволяют клиентам создавать собственные финансовые системы на основе того, что требуется их операциям. Хотя мы изучаем базовые возможности главной книги, эти системы часто также предлагают версии для вертикального рынка, адаптированные для определенных видов бизнеса, например, для некоммерческих организаций, производственных компаний, распределительных предприятий или управления недвижимостью.Как правило, это дополнительные модули, которые устанавливаются поверх базового бухгалтерского программного обеспечения.

Например, производственные, складские и дистрибьюторские предприятия имеют очень разные потребности в запасах, и это становится еще более сложным, когда предприятия размещают запасы разных видов в разных местах или странах. Одной из областей, которые мы исследовали, но не тестировали, была способность поставщика справиться с этими различными сложностями инвентаризации, включая обработку ведомости материалов (BOM), комплектацию (инвентаризацию подкомпонентов готового продукта) и управление цепочкой поставок.

Другие характеристики систем бухгалтерского учета более высокого уровня включают способность управлять несколькими компаниями и подразделениями, часто с внутрифирменными или межфирменными транзакциями; мультивалютность, повышенная безопасность и такие функции, как система самообслуживания для расчета заработной платы, когда сотрудник может напрямую получать доступ к своей информации и вносить ограниченные изменения, такие как увеличение или уменьшение количества иждивенцев.

Учет в облачном масштабе

Другой важной характеристикой программного обеспечения для малых и средних предприятий является масштабируемость.Это больше проблема с внутренними системами, чем с облачным бухгалтерским учетом, поскольку масштабируемость в основном ограничена инфраструктурой, на которой работает система. В вашем центре обработки данных этот предел инфраструктуры может быть быстро достигнут, что ограничивает масштаб. В облаке у вас есть столько инфраструктуры, сколько вам хочется в любой момент времени.

С точки зрения учета малых и средних предприятий, масштабируемость можно рассматривать как возможность одновременного добавления пользователей. По мере роста компании и перехода финансовой системы от бухгалтерского учета к другим областям финансовой и управленческой полезности критически важна необходимость быстрого и легкого расширения базы пользователей.Однако, поскольку это высокопроизводительные системы, особенно когда вы переходите к внутренним финансовым и ERP-системам, расширение масштабов для большего числа пользователей может означать существенное увеличение затрат на лицензирование, более высокую плату за обслуживание и потребность в более высокомощном оборудовании (если вы используют систему внутри компании, а не как управляемую облачную службу).

Еще одним ограничивающим фактором масштабируемости бухгалтерского учета МСП является базовая база данных. Большинство бухгалтерских приложений начального уровня используют собственную базу данных или сторонние предложения с недорогой лицензионной платой.Однако любая модель может ограничивать количество пользователей. С другой стороны, настоящие финансовые системы предприятия могут использовать дорогостоящие базы данных, такие как IBM DB2, Oracle или SAP, любая из которых может значительно увеличить затраты на лицензирование, внедрение и обслуживание. Между этими двумя крайностями вы найдете приложения, использующие Microsoft SQL Server (хотя этот быстро приближается к территории высокопроизводительных баз данных с точки зрения как функций, так и сложности лицензирования), MySQL или PostgreSQL. Хотя сотрудникам бухгалтерии, вероятно, не нужно знать, что такое базовая база данных их бухгалтерского приложения, это определенно то, что вашему ИТ-отделу необходимо знать и учитывать при долгосрочном планировании — и это независимо от того, размещена ли вся система в -сайте или в облаке.

К счастью, вашему ИТ-отделу не придется работать в одиночку, когда дело доходит до внедрения этих систем учета для МСП. Это связано с тем, что по большей части системы учета МСП не предлагаются для установки клиентам, а предлагаются только через посредников с добавленной стоимостью (VAR), большинство из которых сделают установку частью пакета. Ни одно из протестированных нами приложений не является стандартным розничным коробочным продуктом, независимо от того, размещаются ли они в конечном итоге на месте или в облаке. Однако, хотя эти услуги могут увеличивать расходы, они также могут быть очень ценными.

В зависимости от сложности вашего бизнеса установка, выбор функций, адаптация и даже текущая поддержка могут значительно сэкономить время как на этапе внедрения, так и на случай, если что-то пойдет не так. Хорошее планирование и координация между вашим персоналом, торговым посредником и бухгалтером — непростая задача, но в конечном итоге они могут принести большие дивиденды.

Оценка бухгалтерского учета малого и среднего бизнеса

В наших обзорах мы тестировали с использованием полнофункциональной тестовой учетной записи, предоставленной поставщиками, за исключением случаев, когда облачная или размещенная учетная запись была недоступна.В этих нескольких случаях мы устанавливали внутреннюю версию с помощью поставщика или назначенного торгового посредника. Многие из тестируемых нами бухгалтерских приложений включают мобильный доступ. С помощью этих приложений мы протестировали доступные удаленные операции с помощью iPad Air, планшета Lenovo Android и Microsoft Surface 3 в дополнение к настольному ПК (который был нашей основной тестовой платформой).

При самостоятельном тестировании этих систем помните, что, хотя системы бухгалтерского учета для малых и средних предприятий являются чрезвычайно мощными приложениями, то, которое вы выберете, должно максимально соответствовать стилю работы вашего бизнеса.Это означает, что вам нужно по-настоящему поработать, чтобы понять рабочие процессы в вашем бизнесе — не только различные методы бухгалтерского учета, но и то, как на самом деле управляют вашими запасами, например, или как выставляются счета для разных типов клиентов. Познакомьтесь с ключевыми владельцами бизнес-процессов и ознакомьтесь со всеми основными рабочими процессами вашего бизнеса, прежде чем выбрать платформу для бухгалтерского учета МСП. Вы должны знать, где генерируются данные, для чего они используются и как они могут взаимодействовать с другими приложениями за пределами системы учета.Чем лучше вы понимаете эти нюансы и чем ближе вы сможете сопоставить возможности приложения с тем, что вам нужно, тем успешнее будет ваша реализация.

Познакомьтесь с ключевыми владельцами бизнес-процессов и ознакомьтесь со всеми основными рабочими процессами вашего бизнеса, прежде чем выбрать платформу для бухгалтерского учета МСП. Вы должны знать, где генерируются данные, для чего они используются и как они могут взаимодействовать с другими приложениями за пределами системы учета.Чем лучше вы понимаете эти нюансы и чем ближе вы сможете сопоставить возможности приложения с тем, что вам нужно, тем успешнее будет ваша реализация.

Есть вопросы по бухгалтерскому учету на предприятии или в малом бизнесе? Подпишитесь на информационный бюллетень PCMag Small Business Update и присоединяйтесь к бизнес-сообществу [защищенной электронной почтой] на LinkedIn, где вы можете напрямую связываться с поставщиками, другими профессионалами, такими как вы, и редакторами PCMag.

Система управленческого учета и инновационные возможности предприятия: глава книги по бизнесу и менеджменту

Аннотация

Цель главы — объяснить взаимосвязь между системой управленческого учета и инновационными возможностями предприятия в контексте совместной архитектуры предприятия. В исследовании объясняется моделирование процесса трансформации и поясняется, почему и как управленческий учет влияет на инновационные возможности предприятия через учетную информацию, которая ориентирована на процесс принятия решений. В исследовании используется опрос, разработанный и проводимый для бухгалтеров и менеджеров, работающих на турецких производственных предприятиях в качестве поставщиков данных и лиц, принимающих решения. Гипотезы были проверены с использованием методов многомерного анализа данных, и был проведен дополнительный анализ для получения более подробной информации.Статистические данные показывают, что управленческий учет положительно влияет на способность к инновациям. Управленческий учет положительно влияет на инновации как продуктов, так и процессов. Также существует значительная взаимосвязь между совместным предприятием и инновационной способностью. Гармония между организационной архитектурой и управленческим учетом увеличивает способность компании к инновациям.

В исследовании объясняется моделирование процесса трансформации и поясняется, почему и как управленческий учет влияет на инновационные возможности предприятия через учетную информацию, которая ориентирована на процесс принятия решений. В исследовании используется опрос, разработанный и проводимый для бухгалтеров и менеджеров, работающих на турецких производственных предприятиях в качестве поставщиков данных и лиц, принимающих решения. Гипотезы были проверены с использованием методов многомерного анализа данных, и был проведен дополнительный анализ для получения более подробной информации.Статистические данные показывают, что управленческий учет положительно влияет на способность к инновациям. Управленческий учет положительно влияет на инновации как продуктов, так и процессов. Также существует значительная взаимосвязь между совместным предприятием и инновационной способностью. Гармония между организационной архитектурой и управленческим учетом увеличивает способность компании к инновациям. Наверх

НаверхВведение

В бухгалтерских балансах предприятий увеличение доли нематериальных активов меняет роль управленческого учета в инновационном процессе.Предыдущие исследования показывают, что система управленческого учета влияет на эффективность инновационных компаний (Bisbe & Malagueño, 2009). Управленческий учет как часть систем управленческого контроля помогает предприятиям получить конкурентное преимущество. Это преимущество достигается за счет инноваций. Инновация определяется как адаптация новых систем, политик, программ, процессов, продуктов или услуг, производимых внутри или вне компании (Damanpour & Evan, 1984). В общем, инновации можно объяснить как успешное предоставление клиентам новых продуктов или услуг.Инновации в продуктах и процессах дополняют друг друга и повышают прибыльность (Athey & Roberts, 2001). Кроме того, гибкость продуктов и процессов способствует разработке стратегий для более эффективного производства, тем самым снижая затраты. Важность инноваций в современных конкурентных условиях возрастает. Открытые предприятия в области высоких технологий и инноваций повышают свою конкурентоспособность и доминируют на рынке.

Открытые предприятия в области высоких технологий и инноваций повышают свою конкурентоспособность и доминируют на рынке.

На предприятиях существует множество внутренних и внешних факторов, влияющих на инновации.Нововведение может быть радикальным и изменяющим. По сути, это реакция на подобную. Успешные компании действительно вводят новшества, и их лидерство зависит от их инновационной деятельности. Однако внедрять инновации на малых и средних предприятиях очень сложно. Здесь возникает эффект управленческого учета. Управленческий учет — это прежде всего система поддержки принятия решений, которая помогает компании эффективно использовать свои финансовые и экономические ресурсы. Это способствует тому, что компания выделяет больше ресурсов на инновации.Управленческий учет способствует количественной и качественной деятельности предприятия. В частности, повышение эффективности использования ресурсов увеличивает экономические показатели. Исследователи предполагают, что организации могут разработать более эффективные процессы управления затратами, используя внутренние и внешние знания (Adams & Zutshi, 2004). Информация поощряет разработку новых продуктов, использование более совершенных технологических процессов и разработку структур затрат.

Информация поощряет разработку новых продуктов, использование более совершенных технологических процессов и разработку структур затрат.

Эффективность системы управленческого учета связана с тем, что у фирмы есть совместная корпоративная архитектура.Эффективность функции бухгалтерского учета повышается в бизнесе с поддерживающей архитектурой. Совместная корпоративная архитектура представляет собой обычную систему, которая снижает операционную сложность. Это предотвращает возникновение ненужных процессов, которые повторяют друг друга, и увеличивает коммуникацию между единицами и обеспечивает взаимодействие. Установление связи между бизнес-единицами и информационными технологиями помогает управлять организационными изменениями. Таким образом, совместная корпоративная архитектура помогает предприятиям внедрять инновации, избегая при этом ненужных действий.Основная цель — обеспечить соответствие информационных систем и технологий на предприятии общим стандартам в соответствии с целями и деятельностью компании и, таким образом, обеспечить эффективное и действенное использование информационных и коммуникационных ресурсов (Minoli , 2008). Основная функция корпоративной архитектуры — предоставить информацию о целях, структуре, работе, системах, используемых в системах (Schekkerman, 2004). С другой стороны, архитектура совместного предприятия также зависит от организационной культуры.Организационная культура формирует поведение людей и организаций. Ван Хелден и Тиллема (2005) указывают на важность создания добавленной стоимости для предприятий при внедрении новой техники (инноваций). Если инновации увеличивают издержки, контроль или экономические выгоды фирмы, их будет легче внедрить.

Основная функция корпоративной архитектуры — предоставить информацию о целях, структуре, работе, системах, используемых в системах (Schekkerman, 2004). С другой стороны, архитектура совместного предприятия также зависит от организационной культуры.Организационная культура формирует поведение людей и организаций. Ван Хелден и Тиллема (2005) указывают на важность создания добавленной стоимости для предприятий при внедрении новой техники (инноваций). Если инновации увеличивают издержки, контроль или экономические выгоды фирмы, их будет легче внедрить.

Ключевые термины в этой главе

Управленческий учет: Система управленческого учета относится к систематическому использованию данных бухгалтерского учета для достижения целей организации.

Управление инновациями: Все скоординированные и эффективные действия, осуществляемые для выполнения инноваций на предприятии.

Управление затратами: Действия, выполняемые для обеспечения того, чтобы затраты были на наиболее подходящем уровне для бизнес-целей в производственном процессе.

Финансовая отчетность: финансовые снимки, которые предоставляют внутренним и внешним заинтересованным сторонам информацию о деятельности компании.

Совместная архитектура предприятия: это организационная архитектура, в которой человеческие и технологические ресурсы разрабатываются совместно для корпоративных целей.

Инновация: относится к инновациям нового или значительно измененного продукта (товаров или услуг) или процесса, нового метода маркетинга или деловой практики в организации или внешних связях.

(PDF) Интегрированные информационные системы (IIS) и данные управленческого учета из практики Дании

16

Лайт, Б., С.П. Холланд и К. Уиллс (2001): «ERP и лучшие в своем классе: сравнительные

анализ », Business Process Management Journal, volume 7, issue 3, pp. 216-224

Little, JAR (1992):« Regression With Missing X: A Review », Journal of the Ameri-

can Statistical Association, volume 87, выпуск 420, декабрь, стр. 1227-1237

1227-1237

Люфт, Дж. И М.Д. Шилдс (2003): «Отображение управленческого учета: графики и

руководящих принципов для согласованных с теорией эмпирических исследований», Бухгалтерский учет, организации и

Общество, том 28, выпуск 2-3, Февраль-апрель, стр. 169-249.

Маулдин, Э.Г. и Л.В. Ручала (1999): «К мета-теории бухгалтерских информационных систем», Бухгалтерский учет, организации и общество, том 24, выпуск 4, май ,

pp. 317-331

Mingers, J.(2001): «Объединение методов исследования ИБ: к плюралистической методологии —

ogy», Исследование информационных систем, том 12, выпуск 3, сентябрь, стр. 240-259

Modell, S. (2003): «Триангуляция между Практический пример и методы опроса в менеджменте —

«Бухгалтерские исследования: оценка достоверности последствий», документ до

, направленный на 26-м ежегодном конгрессе Европейской бухгалтерской ассоциации, Севилья,

2-4 апреля 2003 г.

Мёллер, К., P. Kræmmergaard и Matilde Rotbøl (2003): «Virksomhedssystemer i

Danmark 2003», Департамент информационных наук, Орхусская школа бизнеса,

Орхус, Дания

Николау, AI (2003): «Реализация производственной стратегии и стоимость менеджмент

эффективность систем ‘, European Accounting Review, том 12, выпуск 1, стр. 175-

175-

199

Nunally, JD (1978):’ Psychometric Theory ‘, 2-е издание, McGraw Hill, New York,

USA

О’Доннелл, Э.& JS David (2000): «Как информационные системы влияют на решения пользователей: рамки исследования и обзор литературы», International Journal of Account —

, информационные системы, том 1, выпуск 3, декабрь, стр. 178- 203

Орликовски, У. Дж. И Дж. Дж. Баруди (1991): «Изучение информационных технологий в организациях —

zations: исследовательские подходы и предположения», Исследование информационных систем,

том 2, выпуск 1, март, стр. 1-28

Парр, А.И Г. Шанкс (2000): «Модель реализации проекта ERP», Журнал

Информационные технологии, том 15, выпуск 4, декабрь, стр. 289-303

Раджагопал, П. (2002): «Инновация. -диффузионный взгляд на внедрение систем планирования ресурсов предприятия

(ERP) и разработка модели исследования », Информация и менеджмент, том 40, выпуск 2, декабрь, стр. 87-114

Райан Б. , RW Scapens & M. Theobald (2002): ‘Research Method and Methodol-

, RW Scapens & M. Theobald (2002): ‘Research Method and Methodol-

ogy in Finance and Accounting’, 2nd edition, Thomson, London, UK

Scapens, R.W. & M. Jazayeri (2003): «ERP-системы и управленческий учет

изменения: возможности или последствия? Исследовательская записка », European Accounting Review,

, том 12, выпуск 1, стр. 201-233

Шарма, С. (1996):« Прикладные многомерные методы », John Wiley & Sons, Inc., США

Шилдс , MG (2001): «Электронный бизнес и ERP. Быстрое внедрение и планирование проекта

», Джон Вили, Нью-Йорк, США

Что такое ERP? | Оракул

Основы ERP

Системы ERP разработаны на основе единой определенной структуры данных (схемы), которая обычно имеет общую базу данных.Это помогает гарантировать, что информация, используемая на предприятии, нормализована и основана на общих определениях и опыте пользователей. Затем эти основные конструкции взаимосвязаны с бизнес-процессами, управляемыми рабочими процессами в бизнес-отделах (например, финансы, человеческие ресурсы, инжиниринг, маркетинг, операции), соединяя системы и людей, которые их используют. Проще говоря, ERP — это средство интеграции людей, процессов и технологий в рамках современного предприятия.

Проще говоря, ERP — это средство интеграции людей, процессов и технологий в рамках современного предприятия.

Посмотрите, как отраслевые аналитики сравнивают Oracle Cloud ERP с другими поставщиками программного обеспечения для управления финансами.

Например: рассмотрим компанию, которая производит автомобили, закупая детали и компоненты у нескольких поставщиков. Он может использовать систему ERP для отслеживания заявок и закупок этих товаров и обеспечения того, чтобы каждый компонент на протяжении всего процесса от закупки до оплаты использовал единообразные и чистые данные, связанные с рабочими процессами предприятия, бизнес-процессами, отчетностью и аналитикой. Когда ERP должным образом развернута в этой автомобильной компании, компонент, например, «передние тормозные колодки», идентифицируется единообразно по названию детали, размеру, материалу, источнику, номеру партии, номеру детали поставщика, серийному номеру, стоимости и спецификации. , а также множество других описательных и управляемых данными элементов.Поскольку данные являются источником жизненной силы каждой современной компании, ERP упрощает сбор, систематизацию, анализ и распространение этой информации каждому человеку и системе, которым она нужна для наилучшего выполнения своей роли и ответственности.

, а также множество других описательных и управляемых данными элементов.Поскольку данные являются источником жизненной силы каждой современной компании, ERP упрощает сбор, систематизацию, анализ и распространение этой информации каждому человеку и системе, которым она нужна для наилучшего выполнения своей роли и ответственности.

ERP также гарантирует, что эти поля данных и атрибуты сводятся к правильному счету в главной книге компании, чтобы все расходы были должным образом отслежены и представлены. Если бы передние тормозные колодки назывались «передними тормозами» в одной программной системе (или, возможно, в наборе таблиц), «тормозными колодками» в другой и «передними колодками» в третьей, автомобильной компании было бы сложно выяснить, сколько ежегодно тратится на передние тормозные колодки, и следует ли сменить поставщика или договориться о более выгодной цене.

Ключевым принципом ERP является централизованный сбор данных для широкого распространения. Вместо нескольких автономных баз данных с бесконечным перечнем отключенных электронных таблиц системы ERP вносят порядок в хаос, так что все пользователи — от генерального директора до клерков по счетам к оплате — могут создавать, хранить и использовать одни и те же данные, полученные с помощью общих процессов. Благодаря безопасному и централизованному хранилищу данных каждый в организации может быть уверен, что данные верны, актуальны и полны. Целостность данных гарантируется для каждой задачи, выполняемой в организации, от ежеквартального финансового отчета до единого отчета о непогашенной дебиторской задолженности, без использования таблиц, подверженных ошибкам.

Благодаря безопасному и централизованному хранилищу данных каждый в организации может быть уверен, что данные верны, актуальны и полны. Целостность данных гарантируется для каждой задачи, выполняемой в организации, от ежеквартального финансового отчета до единого отчета о непогашенной дебиторской задолженности, без использования таблиц, подверженных ошибкам.

Тенденции в современных финансах

Сфера ERP изменилась с быстрым развитием облачных приложений «программное обеспечение как услуга» (SaaS). Благодаря мобильным платформам и децентрализованной рабочей силе, работающей где угодно и когда угодно, системы ERP больше не могут быть привязаны к вчерашним локальным приложениям бэк-офиса. Облачные и современные ERP-решения следующего поколения поддерживают новую динамику отрасли, обеспечивая при этом возможность сократить время поддержки, чтобы организации могли быстро реагировать на нестабильные рынки и отраслевые тенденции.

Бизнес-ценность ERP

Невозможно игнорировать влияние ERP в современном деловом мире. Поскольку корпоративные данные и процессы объединяются в системы ERP, компании могут объединять отдельные отделы и улучшать рабочие процессы, что приводит к значительной экономии чистой прибыли. Примеры конкретных бизнес-преимуществ:

Поскольку корпоративные данные и процессы объединяются в системы ERP, компании могут объединять отдельные отделы и улучшать рабочие процессы, что приводит к значительной экономии чистой прибыли. Примеры конкретных бизнес-преимуществ:

- Улучшенное понимание бизнеса на основе информации в реальном времени, созданной с помощью отчетов

- Снижение операционных расходов за счет оптимизации бизнес-процессов и передового опыта

- Расширенное сотрудничество пользователей, обменивающихся данными в контрактах, заявках и заказах на поставку

- Повышенная эффективность за счет общего взаимодействия с пользователем во многих бизнес-функциях и четко определенных бизнес-процессах

- Единая инфраструктура от бэк-офиса до фронт-офиса, при этом все бизнес-операции выглядят одинаково

- Более высокие показатели принятия пользователями из-за обычного пользовательского опыта и дизайна

- Снижение риска за счет улучшения целостности данных и финансового контроля

- Снижение управленческих и операционных расходов за счет унифицированных и интегрированных систем

Краткая история ERP

От бумажных карточек до мобильных устройств

История ERP насчитывает более 100 лет. В 1913 году инженер Форд Уитман Харрис разработал так называемую экономическую модель количества заказов (EOQ) — систему производства на бумажной основе для планирования производства. На протяжении десятилетий EOQ был стандартом для производства. Toolmaker Black and Decker изменил правила игры в 1964 году, когда он стал первой компанией, принявшей решение для планирования потребности в материалах (MRP), сочетающее концепции EOQ с мэйнфрейм-компьютером.

В 1913 году инженер Форд Уитман Харрис разработал так называемую экономическую модель количества заказов (EOQ) — систему производства на бумажной основе для планирования производства. На протяжении десятилетий EOQ был стандартом для производства. Toolmaker Black and Decker изменил правила игры в 1964 году, когда он стал первой компанией, принявшей решение для планирования потребности в материалах (MRP), сочетающее концепции EOQ с мэйнфрейм-компьютером.

MRP оставалось стандартом производства до тех пор, пока в 1983 году не было разработано планирование производственных ресурсов (называемое MRP II).MRP II включал «модули» в качестве ключевого компонента архитектуры программного обеспечения и интегрировал основные производственные компоненты, включая закупки, ведомости материалов, планирование и управление контрактами. Впервые разные производственные задачи были объединены в единую систему. MRP II также предоставил убедительное видение того, как организации могут использовать программное обеспечение для совместного использования и интеграции корпоративных данных и повышения операционной эффективности за счет лучшего планирования производства, сокращения запасов и отходов (брака). По мере развития компьютерных технологий в течение 1970-х и 1980-х годов, концепции, подобные MRP II, были разработаны для управления бизнес-деятельностью, выходящей за рамки производства, включая финансы, управление взаимоотношениями с клиентами и данные о людских ресурсах. К 1990 году технологические аналитики назвали эту новую категорию программного обеспечения для управления бизнесом — планирование ресурсов предприятия.

По мере развития компьютерных технологий в течение 1970-х и 1980-х годов, концепции, подобные MRP II, были разработаны для управления бизнес-деятельностью, выходящей за рамки производства, включая финансы, управление взаимоотношениями с клиентами и данные о людских ресурсах. К 1990 году технологические аналитики назвали эту новую категорию программного обеспечения для управления бизнесом — планирование ресурсов предприятия.

Модели развертывания ERP: от локальной до облака

Прошлое ERP: от 1990-х до нового тысячелетия

С 1990-х до начала двадцать первого века внедрение ERP быстро росло.В то же время затраты на внедрение системы ERP начали расти. Аппаратное обеспечение, необходимое для запуска программного обеспечения, обычно находилось в помещениях компании, а большие машины располагались в серверной. Как оборудование, так и лицензии на программное обеспечение требовали капитальных вложений и амортизировались в течение 5–10 лет. Кроме того, организации почти всегда хотели настроить свои ERP-системы в соответствии со своими конкретными потребностями, что влекло за собой дополнительные расходы на консультантов по программному обеспечению и обучение.

Между тем, технология ERP развивалась, чтобы охватить Интернет, с новыми функциями и функциями, такими как встроенная аналитика.Со временем многие организации обнаружили, что их локальные ERP-системы не справляются с современными требованиями безопасности или новыми технологиями, такими как смартфоны.

Cloud ERP — новая модель доставки ERP

Программное обеспечение как услуга (SaaS)

Откройте для себя облако, а именно модель предоставления программного обеспечения как услуги (SaaS) для ERP. Когда программное обеспечение ERP предоставляется как услуга в облаке, оно работает в сети удаленных серверов, а не в серверной комнате компании.Облачный провайдер исправляет, управляет и обновляет программное обеспечение несколько раз в год — вместо дорогостоящего обновления каждые 5–10 лет с локальной системой. Облако может сократить как операционные расходы (OpEx), так и капитальные затраты (CapEx), поскольку избавляет компании от необходимости приобретать программное и аппаратное обеспечение или нанимать дополнительный ИТ-персонал. Вместо этого эти ресурсы можно инвестировать в новые возможности для бизнеса, а организация всегда находится в курсе последних версий программного обеспечения ERP.Сотрудники могут сместить свое внимание с управления ИТ на задачи с более высокой добавленной стоимостью, такие как инновации и рост.

Вместо этого эти ресурсы можно инвестировать в новые возможности для бизнеса, а организация всегда находится в курсе последних версий программного обеспечения ERP.Сотрудники могут сместить свое внимание с управления ИТ на задачи с более высокой добавленной стоимостью, такие как инновации и рост.

7 причин перейти на облачное решение ERP

Для предприятий отказ от локальных систем и одновременный переход полностью в облако невозможен — или, по крайней мере, это не то, что им удобно. Между тем, оставаться в курсе и игнорировать все преимущества планирования ресурсов предприятия как облачного решения тоже уже не идеальный путь.Почему вам следует подумать об использовании облачных приложений для замены или расширения вашей локальной системы?

1. Быстро внедрять новые и развивающиеся технологии SaaS

L Технологии следующего поколения, такие как искусственный интеллект (AI), помогают облачным системам быстро улучшать свои возможности без необходимости периодических обновлений, в отличие от вашей устаревшей системы. Теперь, без каких-либо дополнительных или новых действий со стороны конечного пользователя, ERP-системы постоянно становятся значительно проще в управлении и использовании.

Теперь, без каких-либо дополнительных или новых действий со стороны конечного пользователя, ERP-системы постоянно становятся значительно проще в управлении и использовании.

2. Увеличьте ценность вашей существующей системы ERP

Дополнение и интеграция устаревшего программного обеспечения с облачными приложениями может дополнять, улучшать и дополнять важные задачи. Такой подход может вдохнуть новую жизнь в унаследованные системы ERP, дав компаниям прекрасную возможность начать внедрение облачных возможностей.

3. Доступ к новым технологиям

Поиск облачных приложений, дополняющих ваши устаревшие программные модули ERP, позволяет сразу же воспользоваться преимуществами быстрого развития новых технологий и улучшения пользовательских парадигм.Они предоставляют дополнительные системы, которые обеспечивают немедленные бизнес-возможности и ценность без фундаментальных изменений в ваших операциях.

4. Уменьшите сторонние зависимости

Для создания отчетов и аналитики устаревших систем обычно требуется участие стороннего поставщика для создания оперативной бизнес-аналитики. Использование облачных приложений от вашего старого поставщика ERP часто дает такой же или лучший интеллект, не требуя дополнительных отношений с поставщиком.

5. Развивайте свои финансовые системы

Устаревшие системы никогда не предназначались для создания современных механизмов отчетности. Облачные технологии родились в последнее десятилетие и развивались в качестве основного принципа с совершенно другим мышлением и пониманием не только того, что возможно, но и того, что необходимо для успеха платформ ERP.

6. Более надежные ресурсы безопасности

У поставщиков услуг облачных решений есть большие команды, работающие на полную ставку, которые занимаются исключительно проактивным мониторингом и своевременным устранением проблем и угроз облачной безопасности, 24 часа в сутки.

7. Привлечение востребованных талантов

Следующее поколение молодых работников выросло с использованием бесшовных технологий, которые являются мобильными, простыми в использовании и всегда на связи. Ни одна компания, которая продолжает полагаться исключительно на локальные технологии, не сможет нанять лучших специалистов, независимо от возраста.

Принимайте лучшие бизнес-решения с Oracle Cloud ERP

Посмотрите видео: Что такое Oracle Fusion Cloud ERP? (2:06) Организации всегда пытались найти баланс между высокими затратами и сложностью традиционных ERP и потребностью в настраиваемых функциях и гибкости, при этом отвечая требованиям бизнеса.Посмотрите и узнайте, как Oracle ERP Cloud предоставляет объединенные команды, унифицированные данные и аналитику в режиме реального времени, чтобы помочь вам и вашей финансовой команде принимать оптимальные бизнес-решения. С ERP, предоставляемой как услуга в облаке, ваша организация может быть готова к будущему и опередить изменения.

С ERP, предоставляемой как услуга в облаке, ваша организация может быть готова к будущему и опередить изменения.

Начать работу с ERP

Одним из преимуществ модели SaaS является то, что программное обеспечение постоянно обновляется с использованием новейших функций, функций и передовых методов. Поставщики облачных ERP-систем регулярно выпускают обновления (в случае Oracle — ежемесячно).Это означает, что новейшие революционные технологии, такие как искусственный интеллект, цифровые помощники, машинное обучение, блокчейн, дополненная реальность и Интернет вещей (IoT), становятся доступными для подписчиков на регулярной основе.

Имея доступ к этим новым технологиям, организации могут быстро улучшить свои передовые методы ведения бизнеса по мере развития программного обеспечения ERP. Они могут автоматизировать процессы, которые раньше требовали серьезного ручного вмешательства, например, сверку финансовых счетов.Кроме того, пользователи получают полное представление о бизнес-деятельности предприятия в режиме реального времени не только во фронт-офисе, но и на складах, в производственных цехах и повсюду на предприятии. Затем эти знания доступны каждому соответствующему сотруднику на его мобильных устройствах, включая смартфоны и планшеты.

Затем эти знания доступны каждому соответствующему сотруднику на его мобильных устройствах, включая смартфоны и планшеты.

Созданное для эпохи цифровых технологий, сегодняшнее облако ERP объединяет мобильные, социальные сети, аналитику и новейшие развивающиеся технологии. Меньшее не продвинет организацию вперед.

Подробнее об Oracle Cloud ERP

Важность управленческого учета для управления предприятием

Автор

Реферат

Цель данной статьи — представить и обсудить важность управленческого учета для управления предприятием. Мы считаем целесообразным изучить этот аспект, поскольку управленческий учет имеет большое влияние на экономическую жизнь предприятий.Управленческий учет считается одним из ключевых элементов управления, поскольку он предоставляет большую часть информации, необходимой как для эффективного ведения текущей деятельности, так и для принятия решений в будущем. Таким образом, мы можем утверждать, что он играет роль в обеспечении взаимосвязи между развитой экономической деятельностью и факторами принятия решений.

Таким образом, мы можем утверждать, что он играет роль в обеспечении взаимосвязи между развитой экономической деятельностью и факторами принятия решений.

Рекомендуемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: ovi: oviste: v: xv: y: 2015: i: 1: p: 893-896 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/feoviro.html .

Общие контактные данные провайдера: https://edirc.repec.org/data/feoviro.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Георгиу Габриэла (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/feoviro.html .

Общие контактные данные провайдера: https://edirc.repec.org/data/feoviro.html .

Обратите внимание, что исправления могут отфильтроваться через пару недель. различные сервисы RePEc.

Лучшее программное обеспечение для корпоративного учета — обзоры, цены и демонстрации 2021 года

Программное обеспечение для корпоративного учета отличается от обычного программного обеспечения для бухгалтерского учета расширенными возможностями (помимо основных функций учета), которые оно предоставляет для управления более крупными бизнес-требованиями.Эти требования могут включать управление запасами, управление проектами, управление взаимоотношениями с клиентами и поддержку нескольких валют, нормативных требований и налоговых систем.

Эти возможности делают программное обеспечение особенно полезным для предприятий, которые обычно имеют дело с множеством нормативных требований и рынков в дочерних компаниях и странах. Однако малые и средние предприятия, которым требуется интегрированное представление о своих операциях при управлении финансовыми аспектами, также могут извлечь выгоду из этого типа инструмента.

Мы подготовили это руководство для покупателей, чтобы помочь вам разобраться в программном обеспечении корпоративного учета и его основных функциях.

Вот что мы расскажем:

Что такое бухгалтерское программное обеспечение предприятия?

Программное обеспечение для бухгалтерского учетаEnterprise — это инструмент, который выходит за рамки основных функций бухгалтерского учета и поддерживает другие бизнес-требования, такие как управление запасами, управление взаимоотношениями с клиентами и закупки.

Эти дополнительные возможности поддерживаются модулями, которые либо являются частью инструмента, либо доступны как надстройки.

Инвентаризационные отчеты в QuickBooks Enterprise (Источник)Общие особенности бухгалтерского программного обеспечения предприятия

Набор функций программного обеспечения для бухгалтерского учета на предприятии варьируется в зависимости от поставщика. Однако некоторые общие черты во всех решениях остаются в основном одинаковыми.

| Учет и финансовая консолидация | Управляйте основными бухгалтерскими функциями, такими как записи журнала, дебиторская задолженность и отчеты о прибылях и убытках в нескольких валютах.Подготовьте консолидированную финансовую отчетность или финансовую отчетность дочерней компании в применимых валютах. |

| Соблюдение налоговых и нормативных требований | Управляйте налогами и соблюдайте правила различных законодательств / юрисдикций, применимых к операциям. |

| Отчетность и аналитика | Создавайте консолидированные операционные отчеты, а также отчеты по отдельным дочерним компаниям, сопоставляя данные из нескольких источников.Анализируйте доступные данные, чтобы определять тенденции или прогнозировать бизнес-сценарии. |

| Интегрированные модули | Используйте модули, специфичные для отрасли или процесса, такие как управление взаимоотношениями с клиентами, закупки и маркетинг, для выполнения функций, не связанных с бухгалтерским учетом. |

| Платежи | Управляйте платежами между бизнес-подразделениями / дочерними компаниями по нескольким каналам. |

Какой вы покупатель?

Есть два основных типа покупателей, которым обслуживает бухгалтерское программное обеспечение предприятия:

- Предприятия, стремящиеся управлять географически разнесенными операциями: Предприятия обычно работают на нескольких рынках / в разных юрисдикциях, которые могут находиться в разных штатах или странах.Это подвергает их воздействию различных валют, налоговых систем и стандартов бухгалтерского учета. Расширенные возможности программного обеспечения по удовлетворению этих требований делают его идеальным для таких покупателей.

- Покупатели, не являющиеся корпоративными, которым требуется единое представление о бизнесе: Этими покупателями могут быть малые или средние предприятия, которые не обязательно работают на нескольких рынках / юрисдикциях, но хотят иметь единую программную платформу, которая обеспечивает консолидированное управление бизнес-операциями. Этой цели служат неучтенные модули программного обеспечения для выполнения других бизнес-функций.

Этой цели служат неучтенные модули программного обеспечения для выполнения других бизнес-функций.

Этой цели служат неучтенные модули программного обеспечения для выполнения других бизнес-функций.Преимущества программного обеспечения для бухгалтерского учета на предприятии

Давайте посмотрим на некоторые ключевые преимущества, которые будут вам полезны.

- Отчеты с большим количеством данных: Инструмент помогает создавать отчеты, охватывающие не только отдельные балансы, отчеты о прибылях и убытках и отчеты о прибылях и убытках. Программное обеспечение для корпоративного учета может помочь в создании прогнозов денежных потоков на основе уровней запасов, заказов в очереди и срока давности дебиторской задолженности. Вместо того, чтобы просто информировать о финансовом положении бизнеса, программное обеспечение предоставляет более широкое представление о нескольких бизнес-функциях.

- Уменьшение дублирования данных: Использование разрозненных инструментов для обработки различных функций создает разрозненные хранилища, которые приводят к дублированию данных (одни и те же данные хранятся в нескольких системах). Программное обеспечение решает эту проблему с помощью дополнительных модулей, которые можно интегрировать для устранения разрозненности данных. Это также помогает повысить производительность за счет сокращения усилий, необходимых для подачи избыточных данных в несколько инструментов.

Программное обеспечение решает эту проблему с помощью дополнительных модулей, которые можно интегрировать для устранения разрозненности данных. Это также помогает повысить производительность за счет сокращения усилий, необходимых для подачи избыточных данных в несколько инструментов.

Программное обеспечение решает эту проблему с помощью дополнительных модулей, которые можно интегрировать для устранения разрозненности данных. Это также помогает повысить производительность за счет сокращения усилий, необходимых для подачи избыточных данных в несколько инструментов.Основные соображения при выборе программного обеспечения для бухгалтерского учета на предприятии

Поскольку программное обеспечение охватывает все бизнес-функции, возможность настройки является ключевым моментом при выборе правильного продукта.Это широкий аспект, поэтому мы разделили области настройки, на которые могут обратить внимание покупатели.

- Отрасль деятельности: От того, в какой отрасли вы работаете, зависит, какие модули вам могут понадобиться в дополнение к модулю учета. Например, производственному бизнесу потребуются возможности управления запасами, а маркетинговому агентству потребуется модуль управления взаимоотношениями с клиентами.

- Дополнительные возможности: Эти требования не зависят от отрасли и зависят от уникальных потребностей бизнеса.Некоторые примеры — многоязычная поддержка, интеграция криптовалюты и ролевой доступ к пользователям.