Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Почему дома нельзя держать «денежное дерево» – толстянку

Согласно народным приметам, толстянка привлекает в дом богатство

Фото: pixabay.com

Мало кто из начинающих цветоводов знает, что денежное дерево может представлять реальную угрозу для их здоровья.

Народные приметы обещают богатство и достаток всем тем, у кого в доме будет расти «денежное дерево». Ее официальное название – толстянка.

В погоне за богатством многие начинающие цветоводы ищут растение на рынках и в магазинах. Но при этом мало кто из них имеет достаточные знания, чтобы правильно ухаживать за цветком. А ведь он может принести в дом не богатство, а сплошные проблемы.

Так чем конкретно может быть опасно «денежное дерево» для своих владельцев?

В первую очередь, растение опасно для человека в психологическом плане.

Известны и случаи, когда животные или малыши съели листья «денежного дерева» и получили отравление. Его симптомы: рвота, понос, острые боли в животе, отсутствие аппетита, сильная жажда, нарушения в сознании и координации в пространстве. В случае подтверждения нехороших догадок и совпадения хотя бы парочки симптомов следует незамедлительно обратиться за медицинской помощью.

конкурс на получение денежного поощрения лучшими учителями

ЛУЧШИЕ УЧИТЕЛЯ

УКАЗ ПРЕЗИДЕНТА РФ от 28.

УКАЗ ПРЕЗИДЕНТА РФ от 28.11.2018 №679 «О ПРЕМИЯХ ЛУЧШИМ УЧИТЕЛЯМ ЗА ДОСТИЖЕНИЯ В ПЕДАГОГИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА от 29.12.2018 г. №1739 «О МЕРАХ ПО РЕАЛИЗАЦИИ УКАЗА ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 28 НОЯБРЯ 2018 Г. №679 «О ПРЕМИЯХ ЛУЧШИМ УЧИТЕЛЯМ ЗА ДОСТИЖЕНИЯ В ПЕДАГОГИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» И ПРИЗНАНИИ УТРАТИВШИМ СИЛУ ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 20 МАЯ 2017 Г. №606»

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 20.05.2017 №606 «Об утверждении правил выплаты денежного поощрения лучшим учителям образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования»

ПРИКАЗ МИНОБРНАУКИ РОССИИ от 07.06.2017 №500 «Об утверждении правил проведения конкурса на получение денежного поощрения лучшими учителями образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования»

2021 год

ПРИКАЗ УОиН от 08. 06.2021 №791 «Об утверждении списка победителей конкурса на получение премий лучшими учителями за достижения в педагогической деятельности в 2021 году»

06.2021 №791 «Об утверждении списка победителей конкурса на получение премий лучшими учителями за достижения в педагогической деятельности в 2021 году»

ПРИКАЗ УОиН от 29.03.2021 №427 «О проведении конкурса на получение премии лучшими учителями за достижения в педагогической деятельности»

ПОРЯДОК проведения конкурса на присуждение премий лучшим учителям за достижения в педагогической деятельности на территории Липецкой области

ПОЛОЖЕНИЕ об областной Конкурсной комиссии по отбору учителей, претендующих на присуждение премий лучшим учителям за достижения в педагогической деятельности, на территории Липецкой области

ГРАФИК ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ конкурсного отбора на присуждение премий за достижения в педагогической деятельности в 2021 году

ЗАЯВЛЕНИЕ на участие в конкурсном отборе на получение денежного поощрения лучшими учителями в Липецкой области в 2020 году:

ПРЕДСТАВЛЕНИЕ ЗАЯВИТЕЛЯ НА УЧАСТИЕ В КОНКУРСЕ

РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ ДОКУМЕНТОВ, для участия в конкурсном отборе лучших учителей на присуждение премий за достижения в педагогической деятельности в 2021 году

2020 год

ПРИКАЗ УОиН от 10. 06.2020 №711 «Об утверждении списка победителей конкурса на получение премий лучшими учителями за достижения в педагогической деятельности в 2020 году»

06.2020 №711 «Об утверждении списка победителей конкурса на получение премий лучшими учителями за достижения в педагогической деятельности в 2020 году»

РЕЙТИНГ УЧАСТНИКОВ конкурса на получение премии лучшими учителями за достижения в педагогической деятельности (2020 год)

ПОЛОЖЕНИЕ ОБ ОБЛАСТНОЙ КОНКУРСНОЙ КОМИССИИ по отбору учителей, претендующих на присуждение премий лучшим учителям за достижения в педагогической деятельности, на территории Липецкой области

ПОРЯДОК ПРОВЕДЕНИЯ КОНКУРСА на присуждение премий лучшим учителям за достижения в педагогической деятельности на территории Липецкой области в 2020 году

ПРИКАЗ УОиН от 27.03.2020 №448 «О проведении конкурса на получение премии лучшими учителями за достижения в педагогической деятельности»

РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ ДОКУМЕНТОВ, для участия в конкурсном отборе лучших учителей на присуждение премий за достижения в педагогической деятельности в 2020 году

ГРАФИК ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ конкурсного отбора на присуждение премий за достижения в педагогической деятельности в 2020 году

ЗАЯВЛЕНИЕ на участие в конкурсном отборе на получение денежного поощрения лучшими учителями в Липецкой области в 2020 году: скачать в Word скачать в PDF

ПРЕДСТАВЛЕНИЕ ЗАЯВИТЕЛЯ НА УЧАСТИЕ В КОНКУРСЕ: скачать в Word скачать в PDF

2019 год

ПРИКАЗ УОиН от 22. 03.2019 №301 «О проведении конкурса на получение премии лучшими учителями за достижения в педагогической деятельности»

03.2019 №301 «О проведении конкурса на получение премии лучшими учителями за достижения в педагогической деятельности»

ГРАФИК ПРОВЕДЕНИЯ МЕРОПРИЯТИЙ конкурсного отбора на присуждение премий за достижения в педагогической деятельности в 2019 году

2018 год

ПРИКАЗ УОиН от 09.06.2018 №737 «Об утверждении списка победителей конкурса на получение денежного поощрения лучшими учителями в 2018 году»

РЕЙТИНГ УЧАСТНИКОВ конкурсного отбора лучших учителей образовательных организаций Липецкой области, реализующих образовательные программы начального общего, основного общего и среднего общего образования, на получение денежного поощрения за высокие достижения в педагогической деятельности, получивших общественное признание (2018 год)

ЗАЯВЛЕНИЕ на участие в конкурсном отборе на получение денежного поощрения лучшими учителями в Липецкой области в 2018 году

ПРЕДСТАВЛЕНИЕ ЗАЯВИТЕЛЯ на участие в конкурсе

ПРИКАЗ УОиН от 04. 04.2018 №381 «О проведении конкурса на получение денежного поощрения лучшими учителями»

04.2018 №381 «О проведении конкурса на получение денежного поощрения лучшими учителями»

ПРОЦЕДУРА ПРОВЕДЕНИЯ регионального этапа федерального конкурса на получение денежного поощрения лучшими учителями образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования в 2018 году

КРИТЕРИИ КОНКУРСНОГО ОТБОРА федерального конкурса на получение денежного поощрения лучшими учителями образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования в Липецкой области

СПИСОК ДОКУМЕНТОВ, представляемых на конкурс

ССЫЛКА НА ПРИЕМ ЗАЯВОК и документов на участие в конкурсе лучших учителей в электронном виде.

2017 год

ПРИКАЗ УОиН от 03.07.2017 №811 «Об утверждении списка победителей конкурса на получение денежного поощрения лучшими учителями в 2017 году»

РЕЙТИНГ учителей (2017 год)

ПРИКАЗ УОиН от 24. 05.2017 №555 «О проведении конкурса на получение денежного поощрения лучшими учителями»

05.2017 №555 «О проведении конкурса на получение денежного поощрения лучшими учителями»

КРИТЕРИИ ОТБОРА – 2017

ПРОЦЕДУРА ПРОВЕДЕНИЯ конкурсного отбора лучших учителей образовательных учреждений Липецкой области, на получение денежного поощрения в 2017 году

Документы для участия в конкурсном отборе лучших учителей на присуждение премий за достижения в педагогической деятельности в 2021 году принимается

по ссылке

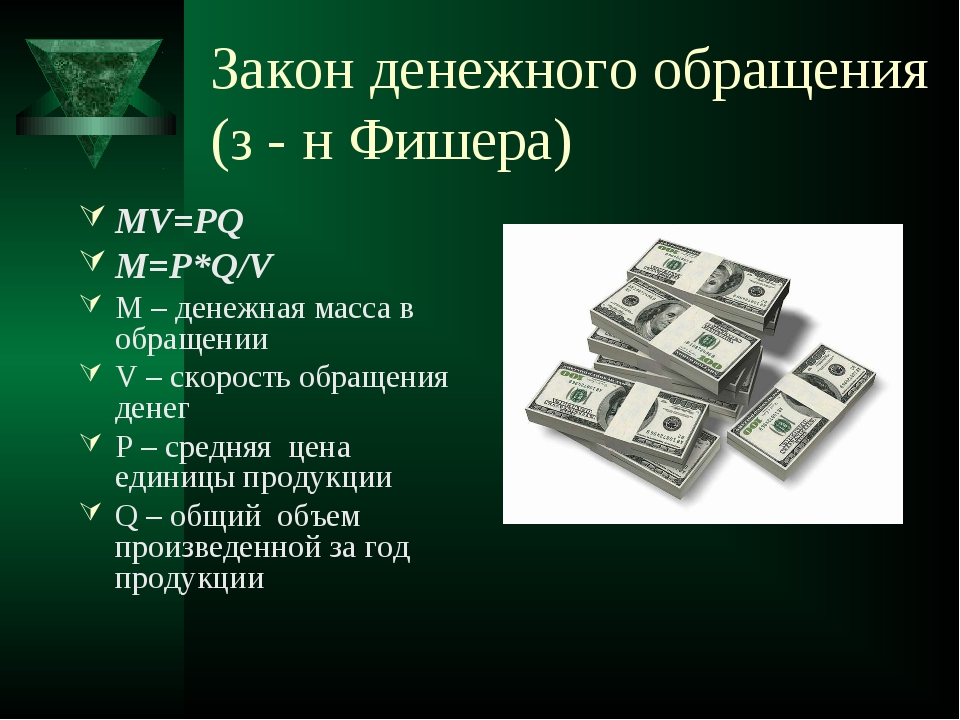

Кафедра финансов, денежного обращения и кредита

Кафедра «Экономики и финансов»

Заведующий кафедрой, кандидат экономических наук Кристина Алексеевна Баннова Выпускающая кафедра «Финансов, денежного обращения и кредита» была создана 13 октября 1975г. в соответствии с приказом №203 «О выделении из состава кафедры Экономики, организации и планирования народного хозяйства», в связи с потребностями обеспечить подготовку специалистов экономического профиля по специальности «Финансы и кредит» для региона.

В настоящее время кафедра является выпускающей по подготовке магистров по программе «Финансовая экономика (финансомика)» и «Экономика и правовое регулирование бизнеса» (направление «Экономика»), а также бакалавров по направлению «Экономика».

С 2016 года в рамках направления подготовки 38.04.01«Экономика» реализуется новая магистерская программа «Финансовая экономика (финансомика)». Магистерская программа «Финансовая экономика (финансомика)» разработана в рамках реализации проекта повышения международной конкурентоспособности российских вузов «5 топ 100» Тюменского государственного университета. Руководитель программы: Ольга Сергеевна Мирошниченко, доктор экономических наук, профессор кафедры финансов, денежного обращения и кредита.

с 2019г. реализована магистерская программа «Цифровая экономика», руководитель программы Евгений Васильевич Попов, член-корреспондент РАН, доктор экономических наук, доктор физико-математических наук, профессор

За кафедрой закреплено более 190 дисциплин, преподаваемые в Институте государства и права, Социально-гуманитарном институте, Институте наук о земле, Финансово-экономическом институте.

Высококвалифицированный профессорско-преподавательский состав включает в себя: 7 докторов наук, 34 кандидата наук, к преподаванию дисциплин привлекаются руководители и ведущие работники профильных организаций, представители банковского и страхового сообщества, государственного и регионального управления.

Научная работа преподавательского коллектива кафедры сконцентрирована в следующих приоритетных направлениях:

— Финансово-кредитные отношения в условиях глобализации экономики.

— Совершенствование финансово-кредитного механизма, организации деятельности финансовых рынков, инструментов и методов современной экономики.

— Банковское сопровождение и страховая защита бизнес-процессов в современной экономике.

— Современные проблемы функционирования банков и банковских систем России и зарубежных стран.

— Финансовый механизм развития реального сектора экономики.

— Проблемы и перспективы развития и модернизации экономики России и Тюменской области.

— Социально-экономические направления политики регионального развития.

— Теоретические и прикладные исследования социально-экономических систем в условиях интеграции России в мировую экономику.

Под руководством преподавателей кафедры студенты успешно принимают участие в научных мероприятиях различного уровня:

— Всероссийская олимпиада студентов по специальности «Финансы и кредит» специализация «Финансовый менеджмент», г. Хабаровск, 2011 г. – III место командное, III место в личном первенстве;

— Конкурс на лучшую студенческую творческую работу «Банкир будущего», организатор Ханты-Мансийский банк, 2012 г. – I место;

— Конкурс выпускных работ, организатор Ассоциация выпускников ТюмГУ, г. Тюмень, 2012 г. – диплом I степени;

— Программа премирования авторов курсовых и дипломных работ студентов ВУЗов УрФО о пенсионной системе РФ, Екатеринбург, 2012 г. – диплом за I место;

– диплом за I место;

— Конкурс Аналитического центра при Правительстве Российской Федерации на разработку лучших предложений по формированию бюджета для граждан, г. Москва, 2013 г. – диплом за победу в номинации «Распространении информации о бюджете для граждан».

Нашими партнерами в подготовке студентов являются: ОАО «Тюменьмежрайгаз», ОАО «Промсвязьбанк», ОАО «Ингосстрах», ОАО «Газпромбанк», УФНС России по Тюменской области, Департамент финансов Тюменской области, Администрация г.Тюмень, Департамент тарифной и ценовой политики Тюменской области, ООО «Группа Ренессанс Страхование» и др.

Выпускники кафедры востребованы в финансовых структурах Тюменской области и за её пределами. Департамент финансов Тюменской области на 60% укомплектован выпускниками кафедры: Т.Л. Крупина – зам.губернатора, начальник Департамента Финансов Тюменской области; Г.М. Кулаченко – заместитель председателя правительства Свердловской области — министр финансов Свердловской области; В. А. Дюдина — возглавляет Департамент Финансов ХМАО и является заместителем Губернатора Ханты-Мансийского округа — Югры; В.П. Никитина – зам.директора департамента Финансов ЯНАО; А.С. Яйлоян — руководитель отделения Федерального казначейства №1 по г.Тюмени.

А. Дюдина — возглавляет Департамент Финансов ХМАО и является заместителем Губернатора Ханты-Мансийского округа — Югры; В.П. Никитина – зам.директора департамента Финансов ЯНАО; А.С. Яйлоян — руководитель отделения Федерального казначейства №1 по г.Тюмени.

Контакты: E-mail:[email protected]

Тел.: 8 (3452) 59-77-26

Местонахождение: ул. Ленина 16, каб.311

Делопроизводитель кафедры – Ярушина Юлия Викторовна

Конкурсный отбор на получение премии Правительства Санкт‑Петербурга

Постановление Правительства Санкт‑Петербурга от 03.06.2010 N 727 «О премиях Правительства Санкт‑Петербурга в области образования»

Постановление Правительства Санкт‑Петербурга от 06.06.2018 N 465 «О внесении изменений в постановление Правительства Санкт‑Петербурга от 03.06.2010 N 727»

Распоряжение Комитета по образованию от 10.03.2021 № 590-р «О внесении изменений в распоряжение

Комитета по образованию от 06. 05.2019 № 1303-р

05.2019 № 1303-р

Распоряжение Комитета по образованию от 06.05.2019 №1303-р «О реализации постановления Правительства Санкт‑Петербурга от 03.06.2010 №727»

Информация о профессиональных достижениях учителя, претендующего на получение премии Правительства Санкт‑Петербурга — денежного поощрения лучшим учителям общеобразовательных учреждений Санкт‑Петербурга, реализующих программы начального общего, основного общего и среднего общего образования

Инструктивно-методические материалы по заполнению справки, содержащей информацию о профессиональных достижениях учителя, для участия в конкурсном отборе на получение премии Правительства Санкт‑Петербурга — денежного поощрения лучшим учителям общеобразовательных учреждений Санкт‑Петербурга, реализующих программы начального общего, основного общего и среднего общего образования

В целях участия учителей в конкурсном отборе образовательными организациями в конкурсную комиссию предоставляются следующие документы:

копия решения (выписка из решения) коллегиального органа управления общеобразовательным учреждением о выдвижении учителя на участие в конкурсе;

копия документа (документов) об образовании учителя, заверенная руководителем общеобразовательного учреждения в установленном законодательством Российской Федерации порядке;

заверенная руководителем общеобразовательного учреждения копия трудовой книжки учителя;

заверенная руководителем общеобразовательного учреждения справка, содержащая информацию о профессиональных достижениях учителя, соответствующих условиям участия в конкурсном отборе на бумажном и электронном носителях;

информация о публичной презентации общественности и профессиональному сообществу результатов педагогической деятельности учителя.

Средний чек денежного перевода из России в дальнее зарубежье вырос

2021-11-15T16:30:00+03:00

2021-11-15T16:33:24+03:00

2021-11-15T16:30:00+03:00

2021

https://1prime.ru/finance/20211115/835220811.html

Средний чек денежного перевода из России в дальнее зарубежье вырос

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Физлица в третьем квартале стали отправлять из РФ в страны дальнего зарубежья в среднем на 190 долларов больше по сравнению с прошлым кварталом, выяснило РИА Новости на основе… ПРАЙМ, 15.11.2021

банки, финансы, новости, денежные переводы, физлица, банк россии

https://1prime.ru/images/83405/71/834057140.jpg

1920

1440

true

https://1prime.ru/images/83405/71/834057140.jpg

https://1prime.ru/images/83405/71/834057139.jpg

1920

1080

true

https://1prime.ru/images/83405/71/834057139. jpg

jpg

https://1prime.ru/images/83405/71/834057127.jpg

1920

1920

true

https://1prime.ru/images/83405/71/834057127.jpg

https://1prime.ru/finance/20211115/835213707.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Средний чек денежного перевода из России в дальнее зарубежье вырос

МОСКВА, 15 ноя — ПРАЙМ. Физлица в третьем квартале стали отправлять из РФ в страны дальнего зарубежья в среднем на 190 долларов больше по сравнению с прошлым кварталом, выяснило РИА Новости на основе статистики Банка России по трансграничным переводам через платежные системы.

Физлица в третьем квартале стали отправлять из РФ в страны дальнего зарубежья в среднем на 190 долларов больше по сравнению с прошлым кварталом, выяснило РИА Новости на основе статистики Банка России по трансграничным переводам через платежные системы.

Visa обнулит комиссии для российских банков за переводы по телефону

Так, средняя сумма одного перевода из РФ в страны дальнего зарубежья в третьем квартале составила 669 долларов против 479 долларов во втором квартале. В страны СНГ также стали переводить заметно больше – по 277 долларов (во втором квартале туда отправлялось в среднем по 247 долларов). В целом средний чек по переводам из РФ за рубеж за квартал прибавил 30 долларов и составил 295 долларов.

Положительную динамику в третьем квартале показали и переводы, отправляемые из-за рубежа в Россию. Общий средний чек вырос на 17 долларов до 441 доллара, средний чек по переводам из стран дальнего зарубежья подрос на 29 долларов до 469 долларов, а из стран СНГ- на 4 доллара, до 407 долларов.

Фонд Денежный — Сбер Управление Активами

«Сбер Управление Активами» и «Сбер Инвестиции» — бренды, используемые АО «Сбер Управление Активами» для продвижения своих финансовых продуктов.

АО «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29. 11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https:/www.sber-am.ru, по телефону: 900, (800) 555-55-50. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность.

11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https:/www.sber-am.ru, по телефону: 900, (800) 555-55-50. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбербанк – Фонд акций компаний малой капитализации» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0328-76077318. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02. 03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбербанк – Телекоммуникации и Технологии» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0596-94120696. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ рыночных финансовых инструментов «Сбер – Глобальные акции» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Сбер – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.

Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ рыночных финансовых инструментов «Сбер – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ рыночных финансовых инструментов «Сбер – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Сбер – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Сбербанк – Фонд акций компаний малой капитализации» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0328-76077318. ОПИФ рыночных финансовых инструментов «Сбер – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02. 03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Сбер – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Сбербанк – Телекоммуникации и Технологии» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0596-94120696. ОПИФ рыночных финансовых инструментов «Сбер – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила доверительного управления фондом зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ рыночных финансовых инструментов «Сбер – Глобальные акции» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Сбер – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01. 03.2007 за № 0757-94127221. ОПИФ рыночных финансовых инструментов «Сбер – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ рыночных финансовых инструментов «Сбербанк – Фонд активного управления» – правила доверительного управления фондом зарегистрированы ФСФР России 11.10.2007 за № 1023-94137171. ОПИФ рыночных финансовых инструментов «Сбер – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ рыночных финансовых инструментов «Сбер – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ рыночных финансовых инструментов «Сбер — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705.

ОПИФ рыночных финансовых инструментов «Сбер — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.

03.2007 за № 0757-94127221. ОПИФ рыночных финансовых инструментов «Сбер – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ рыночных финансовых инструментов «Сбербанк – Фонд активного управления» – правила доверительного управления фондом зарегистрированы ФСФР России 11.10.2007 за № 1023-94137171. ОПИФ рыночных финансовых инструментов «Сбер – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ рыночных финансовых инструментов «Сбер – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ рыночных финансовых инструментов «Сбер — Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705.

ОПИФ рыночных финансовых инструментов «Сбер — Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14. 07.2011 за № 2168-94176260. ОПИФ рыночных финансовых инструментов «Сбер – Валютные облигации» (ранее – Еврооблигации) – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ рыночных финансовых инструментов «Сбер – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ рыночных финансовых инструментов «Сбер – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбер – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23.

07.2011 за № 2168-94176260. ОПИФ рыночных финансовых инструментов «Сбер – Валютные облигации» (ранее – Еврооблигации) – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ОПИФ рыночных финансовых инструментов «Сбер – Биотехнологии» — правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» — правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ рыночных финансовых инструментов «Сбер – Глобальное машиностроение» — правила доверительного управления фондом зарегистрированы Банком России 05.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» — правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219. ОПИФ рыночных финансовых инструментов «Сбер – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. Комбинированный ЗПИФ «Сбер – Арендный бизнес 3» – правила доверительного управления фондом зарегистрированы Банком России 23. 01.2018 года за №3445. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02.

01.2018 года за №3445. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи государственных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи российских ликвидных еврооблигаций» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Сбер – Эс энд Пи 500» – правила доверительного управления фондом зарегистрированы Банком России 19.03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Глобальные облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за № 3705. ОПИФ рыночных финансовых инструментов «Сбер — Долларовые облигации» (прежнее название — ОПИФ рыночных финансовых инструментов «Российские долларовые облигации») – правила доверительного управления фондом зарегистрированы Банком России 02. 04.2019 за № 3706. Комбинированный ЗПИФ «Сбер – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2018 года за №3747. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 6» – правила доверительного управления фондом зарегистрированы Банком России 01.10.2020 года за №4171. БПИФ рыночных финансовых инструментов «Сбер – Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162.

04.2019 за № 3706. Комбинированный ЗПИФ «Сбер – Арендный бизнес 5» – правила доверительного управления фондом зарегистрированы Банком России 18.06.2018 года за №3747. БПИФ рыночных финансовых инструментов «Сбер — Индекс МосБиржи рублевых корпоративных облигаций» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 6» – правила доверительного управления фондом зарегистрированы Банком России 01.10.2020 года за №4171. БПИФ рыночных финансовых инструментов «Сбер – Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162.

Поощрение лучших учителей | Комитет по образованию Псковской области

Нормативная базаУказ Президента РФ от 28.11.2018 № 679 «О премиях лучшим учителям за достижения в педагогической деятельности»

Указ Президента РФ от 28. 01.2010 N 117 (ред. от 31.03.2016) «О денежном поощрении лучших учителей» (с «Положением о денежном поощрении лучших учителей»)

01.2010 N 117 (ред. от 31.03.2016) «О денежном поощрении лучших учителей» (с «Положением о денежном поощрении лучших учителей»)

Постановление Правительства РФ от 14.02.2020 № 143 «О внесении изменений в Правила проведения конкурса за присуждение премий лучшим учителям за достжения в педагогической деятельности, включающие в том числе условия участия в нем»

Конкурс на получение денежного поощрения лучшим учителям в 2020 годуОбъявление о конкурсе на получение денежного поощрения лучшими учителями за достижения в педагогической деятельности

Перечень и формы документов для участия в конкурсе на получение денежного поощрения лучшим учителям за достижения в педагогической деятельности

Приказ о внесении изменений в Правила проведения конкурса на получение денежного поощрения лучшим учителями

Конкурс на получение денежного поощрения лучшим учителям в 2019 годуПриказ об утверждении правил проведения конкурса на получение денежного поощрения лучшими учителями

Конкурс на получение денежного поощрения лучшим учителям в 2018 годуПриказ Минобрнауки России от 12. 03.2018 № 173 «Об утверждении количества денежных поощрений, предоставляемых в 2018 году лучшим учителям образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования, для каждого из субъектов Российской Федерации»

03.2018 № 173 «Об утверждении количества денежных поощрений, предоставляемых в 2018 году лучшим учителям образовательных организаций, реализующих образовательные программы начального общего, основного общего и среднего общего образования, для каждого из субъектов Российской Федерации»

Информационное письмо ГУО Псковской области о проведении конкурса на получение денежного поощрения лучшими учителями в 2018 году

СПИСОК УЧАСТНИКОВ КОНКУРСА НА ПОЛУЧЕНИЕ ДЕНЕЖНОГО ПООЩРЕНИЯ ЛУЧШИМИ УЧИТЕЛЯМИ В 2018 ГОДУ

Состав конкурсной комиссии по конкурсному отбору лучших учителей общеобразовательных учреждений для денежного поощрения за высокие достижения в педагогической деятельности, получившие общественное признание

Конкурс на получение денежного поощрения лучшим учителям в 2017 годуКонкурс на получение денежного поощрения лучшим учителям в 2016 годуИнформационное письмо ГУО Псковской области

Перечень документов и формы заявки на участие в конкурсе в 2016 году

Указ Президента Российской Федерации «О внесении изменения в Положение о денежном поощрении лучших учителей»

Приказ ГУО Псковской области «О денежном поощрении лучших педагогических работников по результатам конкурсного отбора»

Конкурс на получение денежного поощрения лучшим учителям в 2015 годуПриказ Минобрнауки от 06. 04.2015 № 362 «Об утверждении Правил проведения конкурса на получение денежного поощрения лучшими учителями»

04.2015 № 362 «Об утверждении Правил проведения конкурса на получение денежного поощрения лучшими учителями»

Информационное письмо ГУО Псковской области «О конкурсе на получение денежного поощрения лучшим учителям в 2015 году»

Список участников конкурса лучших учителей 2015 г.

Общественное обсуждение участников конкурса лучших учителей (2015 г.)

Конкурс на получение денежного поощрения лучшим учителям в 2014 годуИтоги конкурса лучших учителей общеобразовательных учреждений Псковской области для денежного поощрения в рамках реализации ПНП «Образование»

Протокол заседания комиссии при Администрации области по реализации на территории области ПНП и демографической политики от 03.06.2014 № 2

Состав конкурсной комиссии

Информационное письмо об участии в конкурсе

Конкурс на получение денежного поощрения лучшим учителям в 2013 году

Государственное управление образования Псковской области сообщает, что в соответствии с сетевым планом реализации приоритетного национального проекта «Образование» с 11. 03.2013 г. по 10.06.2013 г. проводится конкурс на получение денежного поощрения лучшим учителям.

03.2013 г. по 10.06.2013 г. проводится конкурс на получение денежного поощрения лучшим учителям.

Подготовка и подача учителями заявок на участие в конкурсе проводится с 11 марта по 20 апреля 2013 года включительно.

Заявки в соответствии с перечнем (приложение №1) и по рекомендуемой форме (приложение №2), а также папка профессиональных достижений учителя (приложение №3) подаются по адресу: г. Псков, ул. Гоголя, д.14, ПОИПКРО, кабинет № 114, Осиповой Антонине Васильевне, телефон: 8 (8112)66-23-48 по установленному примерному графику (приложение №4)

Информационное письмо Государственного управления образования от 11.03.2013 № ОБ-14-610

Информация для участия в конкурсе лучших учителей в 2013 году

Результаты конкурса лучших учителей 2012 года

Приказ Минобрнауки РФ №513 от 03.07.2012 «Об утверждении списка победителей на получение дененжного поощрения лучшими учителями»

Итоги конкурса лучших учителей 2012 г. для денежного поощрения (список победителей и участников конкурса)

для денежного поощрения (список победителей и участников конкурса)

Государственное управление образования Псковской области сообщает, что в соответствии с сетевым планом реализации приоритетного национального проекта «Образование» с 12.03.2012 г. по 11.06.2012 г. проводится конкурс на получение денежного поощрения лучшим учителям.

Перечень документов, представленных Претендентом в региональную конкурсную комиссию для экспертизы по критереем участия (Приложение №1)

Представление Заявителя на участие в конкурсе на получение денежного поощрения лучшим учителям (Приложение №2)

Папка профессональных достижений (информационная карта с подтверждающими материалами) учителя-претендента на участие в конкурсном отборе на получение денежного поощрения лучшим учителям (Приложение №3)

Примерный график подачи конкурсной документации на получение денежного поощрения лучшим учителям в 2012 году (Приложение №4)

Информационное письмо ГУО ПО от 12. 03.2012 №ОБ-13-644 «О конкурсе на получение денежного поощрения лучшим учителям в 2012 году

03.2012 №ОБ-13-644 «О конкурсе на получение денежного поощрения лучшим учителям в 2012 году

Китай может перейти к мягкой денежно-кредитной политике, но должен действовать осторожно.

Люди проходят мимо штаб-квартиры Народного банка Китая (НБК), центрального банка, в Пекине, Китай, 28 сентября 2018 г.

Джейсон Ли | Reuters

ПЕКИН — Центральный банк Китая готов осторожно продвигаться в направлении смягчения денежно-кредитной политики, несмотря на то, что США находятся на пути к ужесточению политики.

Двигаясь в противоположном направлении, Народный банк Китая должен будет найти хрупкое равновесие, поскольку политики пристально следят за инфляцией и ростом стоимости U.S. долларовый долг.

Аналитики говорят, что смягчение денежно-кредитной политики может не сопровождаться явными действиями, такими как сокращение суммы денежных средств, которые банки должны держать в качестве резервов, или RRR — одного из многих инструментов политики, имеющихся у центрального банка. Вместо этого Китай, вероятно, будет стремиться к целенаправленным действиям.

Вместо этого Китай, вероятно, будет стремиться к целенаправленным действиям.

Вот почему.

Например, расхождение с США может иметь множество последствий для рынка.

Аналитики Jefferies указали в заметке в понедельник, что многие китайские компании, особенно застройщики, привлекли крупные суммы U.S. долларовый долг. Это станет труднее выплатить, когда доллар США поднимется или доходность в США начнет расти на фоне запланированного Федеральным резервом сокращения покупок активов.

ФРС опубликовала протокол заседания на прошлой неделе, который показал, что центральный банк США находится на пути к ужесточению, возможно, уже в следующем месяце. Этот шаг вызван тем, что политики США беспокоятся о том, сохранится ли инфляция.

Китай сталкивается с той же проблемой. Индекс цен производителей, измеряющий издержки производства для заводов, вырос на рекордные 10.7% в сентябре по сравнению с прошлым годом.

«Постоянное инфляционное давление ограничивает потенциальные возможности смягчения денежно-кредитной политики», — сказал Чживэй Чжан, главный экономист Pinpoint Asset Management.

Но для многих экономистов стало яснее, чем когда-либо, что Китаю нужно будет ослабить свои обязательства.

Замедление темпов роста [Китая] достигло уровней, которые директивные органы больше не могут игнорировать, и мы ожидаем постепенного ослабления по трем основным направлениям — денежно-кредитному, фискальному и регулятивному.

BlackRock Investment Institute

Данные по ВВП за третий квартал, опубликованные в понедельник, показали, что экономика Китая замедлилась больше, чем ожидалось.Дефицит электроэнергии ограничил производство на фабрике. Ужесточение регулирования долга в сфере недвижимости затронуло сектор, на который приходится четверть ВВП Китая.

«Замедление роста достигло уровней, которые директивные органы больше не могут игнорировать, и мы ожидаем увидеть постепенное ослабление по трем основным направлениям — денежно-кредитному, фискальному и регулятивному», — заявили аналитики BlackRock Investment Institute в понедельник.

Ранее в этом году Пекин был больше сосредоточен на решении социальных проблем, таких как высокие расходы на воспитание детей в стране с быстро стареющим населением.Регулирующие меры, принятые летом, включали в себя резкое распоряжение о том, что компании, занимающиеся внешкольным репетиторством, должны резко сократить свои рабочие часы.

Подробнее о Китае от CNBC Pro

Сунь Гофэн, глава департамента денежно-кредитной политики Народного банка Китая, в прошлую пятницу подчеркнул репортерам, что денежно-кредитная политика центрального банка остается «осторожной». По его словам, цены производителей, вероятно, останутся высокими, но умеренными к концу года.

Sun также сообщила, что центральный банк был осведомлен о заявлении ФРС.Он не обсуждал, повлияют ли действия США на Китай, и неоднократно заявлял, что у Китая есть много инструментов денежно-кредитной политики.

Целевые корректировки денежно-кредитной политики

Аналитики давно отмечают, что уникальная экономическая структура Китая больше полагается на набор рычагов денежно-кредитной политики, чем на единую процентную ставку.

«Денежно-кредитная политика будет смягчена соответствующим образом», — сказал Цзун Лян, главный исследователь Банка Китая, во вторник на китайском языке, согласно переводу CNBC.

Сохраняя общую денежно-кредитную политику на «нормальном» уровне, он сказал, что центральный банк может смягчить политику для конкретных секторов. Например, НБК может помочь предприятиям, которые изо всех сил пытаются нести высокую стоимость сырья. Цзун также ожидает, что поддержка стабильного экономического роста будет включать развитие инфраструктуры.

Он сказал, что Китай хочет избежать ситуации, в которой политическая поддержка вызывает рост затрат как для обычных потребителей, так и для предприятий.

В то время как цены производителей выросли 10.7% в сентябре по сравнению с прошлым годом, индекс потребительских цен остался невысоким и вырос всего на 0,7% в годовом исчислении.

Когда дело доходит до изменений денежно-кредитной политики, многие экономисты понизили свои ожидания относительно того, что Китай снизит норму обязательных резервов (RRR) к концу этого года.

«Мы думаем, что слабые данные за третий квартал побудят Пекин и дальше отказываться от политики сдерживания роста», — сказал Айдан Яо, старший экономист по развивающимся странам Азии, AXA Investment Managers.

Наблюдение за более широким и длительным замедлением роста в секторе недвижимости, вероятно, [] самый большой риск ухудшения ситуации, который нам необходимо отслеживать.

Франсуаза Хуанг

старший экономист, Euler Hermes

Он сказал, что вероятность широкомасштабного снижения RRR снизилась после последних комментариев НБК, но «целевое движение все еще возможно, если рост замедлится и дальше».

Что касается финансовой стороны, Яо ожидает, что местные органы власти выделят около 1,3 триллиона юаней (203,3 миллиарда долларов) наличными от продажи специальных облигаций в следующие два месяца, что должно «оказать сильную поддержку» инвестициям в инфраструктуру.

Позволить рынку недвижимости встряхнуться

Однако Яо отметил, что жесткий контроль Пекина над традиционными каналами реализации денежно-кредитной политики, включая рынок жилья, ограничит общий стимулирующий эффект от смягчения политики.

Большее препятствие для роста Китая по-прежнему лежит в секторе недвижимости. В прошлом году Пекин активизировал свои усилия, чтобы обуздать зависимость отрасли от долга для роста, что привело к падению инвестиций в недвижимость и продаж новых домов в сентябре.

«Наблюдение за более широким и длительным замедлением роста в секторе недвижимости, вероятно, [] самый большой риск ухудшения ситуации, который нам необходимо отслеживать», — сказала Франсуаза Хуанг, старший экономист Euler Hermes, дочерней компании финансовой компании Allianz.

Она сказала, что политики пытаются «постепенно избавиться от наиболее заемных, неликвидных или неплатежеспособных компаний, тем временем ограничивая распространение инфекции на другие сектора».

Хуан не ожидает, что Пекин позволит экономике замедлиться настолько резко, что Китай с трудом сможет достичь своей цели по росту ВВП в 6% в этом году. Большинство экономистов ожидают, что в этом году рост составит около 8%.

Но с учетом того, что политики в этом году сосредоточили внимание на решении долгосрочных проблем в экономике, Пекин, возможно, не так склонен к стимулированию роста, как раньше, сказала она. «Их терпимость к замедлению и их терпимость к риску может быть выше, чем в прошлом».

«Их терпимость к замедлению и их терпимость к риску может быть выше, чем в прошлом».

Краткое описание денежно-кредитной политики: 日本 銀行 Банк Японии

Банк Японии, как центральный банк Японии, определяет и проводит денежно-кредитную политику с целью поддержания стабильности цен. 1 .

Ценовая стабильность важна, потому что она обеспечивает основу для экономической деятельности страны.

При проведении денежно-кредитной политики Банк влияет на формирование процентных ставок в целях валютного и денежно-кредитного контроля с помощью своих операционных инструментов, таких как операции денежного рынка.

Основная позиция денежно-кредитной политики определяется Советом по вопросам политики на заседаниях по денежно-кредитной политике (MPM). На MPM Совет по вопросам политики обсуждает экономическую и финансовую ситуацию, принимает решения по операциям на денежном рынке и курс денежно-кредитной политики Банка на ближайшее будущее и объявляет решения сразу после соответствующего заседания. На основании руководства Банк устанавливает объем ежедневных операций денежного рынка и выбирает типы операционных инструментов, а также предоставляет и поглощает средства на рынке.

На основании руководства Банк устанавливает объем ежедневных операций денежного рынка и выбирает типы операционных инструментов, а также предоставляет и поглощает средства на рынке.

- «Цена» здесь означает общий уровень цен на различные товары и услуги.

Стабильность цен и «Целевой показатель стабильности цен» 2 процента

Закон о Банке Японии гласит, что денежно-кредитная политика Банка должна быть «направлена на достижение стабильности цен, тем самым способствуя здоровому развитию национальной экономики».

Ценовая стабильность важна, потому что она обеспечивает основу для экономической деятельности страны. В рыночной экономике отдельные лица и фирмы принимают решения о том, потреблять или инвестировать, исходя из цен на товары и услуги.Когда цены колеблются, людям и фирмам трудно принимать надлежащие решения о потреблении и инвестировании, и это может препятствовать эффективному распределению ресурсов в экономике. Неустойчивые цены также могут искажать распределение доходов.

Исходя из этого, Банк установил «целевой показатель стабильности цен» на уровне 2 процентов, исходя из годовой скорости изменения индекса потребительских цен (ИПЦ) в январе 2013 года, и взял на себя обязательство по достижению этого целевого показателя. в кратчайшие сроки.

Для получения дополнительной информации см. «Целевой показатель стабильности цен» в Основах проведения денежно-кредитной политики [PDF 18 КБ] (выпущен 22 января 2013 г.). Кроме того, Банк опубликовал заявление под названием «Совместное заявление правительства и Банка Японии о преодолении дефляции и достижении устойчивого экономического роста» [PDF 14 КБ] с правительством в январе 2013 года.

Денежно-кредитная политика и операции денежного рынка

Политический совет Банка принимает решение об основной политике денежно-кредитной политики в MPM.Совет по политике обсуждает экономическую и финансовую ситуацию, а затем принимает решение о надлежащих руководящих принципах для операций на денежном рынке в MPM. После каждого MPM Банк публикует свою оценку экономической активности и цен, а также позицию денежно-кредитной политики Банка на ближайшее будущее в дополнение к руководящим принципам для операций денежного рынка.

После каждого MPM Банк публикует свою оценку экономической активности и цен, а также позицию денежно-кредитной политики Банка на ближайшее будущее в дополнение к руководящим принципам для операций денежного рынка.

Согласно руководству по операциям денежного рынка, принятому на МПМ, Банк контролирует объем средств на денежном рынке, в основном посредством операций денежного рынка.

Банк предоставляет средства финансовым учреждениям, например, путем предоставления им ссуд, обеспеченных залогом, предоставленным Банку этими учреждениями. Такая операция называется денежной операцией. Противоположный тип операции, при которой Банк поглощает средства, например, выставляя и продавая векселя, называется операцией поглощения средств.

Подробную информацию о текущих руководящих принципах Банка по операциям на денежном рынке см. В Заявлении о денежно-кредитной политике.

Заседания по денежно-кредитной политике (MPM)

MPM проводятся восемь раз в год, каждый раз по два дня. На MPM члены Политического совета обсуждают и принимают решения по операциям на денежно-кредитном рынке. Решения по денежно-кредитной политике принимаются большинством голосов девяти членов Политического совета, который состоит из управляющего, двух заместителей управляющего и шести других членов.

На MPM члены Политического совета обсуждают и принимают решения по операциям на денежно-кредитном рынке. Решения по денежно-кредитной политике принимаются большинством голосов девяти членов Политического совета, который состоит из управляющего, двух заместителей управляющего и шести других членов.

Помимо углубленного исследования и анализа экономических и финансовых условий, Банк изучает и изучает различные вопросы, касающиеся денежно-кредитной политики, такие как стратегии и инструменты денежно-кредитной политики, а также финансовую систему.Банк использует результаты своих исследований в качестве основы для принятия решения о денежно-кредитной политике.

Независимость и подотчетность общественности

Опыт ряда стран показывает, что проведение денежно-кредитной политики, как правило, требует принятия инфляционной политики. По этой причине во всем мире стало нормой проводить денежно-кредитную политику центральным банком, который является нейтральным и независимым от правительства и обладает необходимыми знаниями.

Закон гласит: «Следует уважать автономию Банка Японии в отношении валюты и денежно-кредитного контроля». Конечно, важно, чтобы денежно-кредитная политика Банка и основная позиция экономической политики правительства были взаимно гармоничными, и поэтому предусмотрено, что Банк «всегда должен поддерживать тесный контакт с правительством и в достаточной степени обмениваться мнениями».

Денежно-кредитная политика оказывает значительное влияние на повседневную жизнь населения, и поэтому Банк должен стремиться разъяснять общественности содержание своих решений, а также процессы принятия решений в отношении денежно-кредитной политики.В связи с этим Банк немедленно публикует свои решения по денежно-кредитной политике, такие как руководство по операциям на денежном рынке и свои взгляды на экономические и финансовые события, после каждого MPM. Кроме того, председатель Политического совета — управляющий регулярно проводит пресс-конференции для разъяснения деталей решений денежно-кредитной политики. Банк также публикует краткое изложение мнений на каждом MPM и протоколы MPM и публикует их стенограммы десятью годами позже, чтобы прояснить моменты, обсуждаемые Политическим советом в процессе принятия решений.Кроме того, Банк подготавливает и представляет парламенту полугодовой отчет о валютном и денежно-кредитном контроле в июне и декабре каждого года и разъясняет свою политику. Кроме того, управляющий и другие должностные лица предстают перед комитетами обеих палат парламента, Палаты представителей и Палаты советников по запросу и отвечают на вопросы, касающиеся проведения политики и операций Банка.

Банк также публикует краткое изложение мнений на каждом MPM и протоколы MPM и публикует их стенограммы десятью годами позже, чтобы прояснить моменты, обсуждаемые Политическим советом в процессе принятия решений.Кроме того, Банк подготавливает и представляет парламенту полугодовой отчет о валютном и денежно-кредитном контроле в июне и декабре каждого года и разъясняет свою политику. Кроме того, управляющий и другие должностные лица предстают перед комитетами обеих палат парламента, Палаты представителей и Палаты советников по запросу и отвечают на вопросы, касающиеся проведения политики и операций Банка.

Очень важно своевременно и наглядно представить основные взгляды Банка на проведение денежно-кредитной политики и оценку развития экономики и цен с точки зрения выполнения подотчетности Банка перед обществом.Кроме того, поскольку денежно-кредитная политика действует через финансовые рынки, влияние денежно-кредитной политики будет более плавным, если участники рынка получат более глубокое понимание мышления Банка. Для получения подробной информации о текущем проведении денежно-кредитной политики Банка, пожалуйста, см. «Целевой показатель стабильности цен» 2 процента и «Количественное и качественное смягчение денежно-кредитной политики с контролем кривой доходности».

Для получения подробной информации о текущем проведении денежно-кредитной политики Банка, пожалуйста, см. «Целевой показатель стабильности цен» 2 процента и «Количественное и качественное смягчение денежно-кредитной политики с контролем кривой доходности».

Артикул

Что такое экономический и валютный союз? (EMU)

Решение о создании Экономического и валютного союза было принято Европейским советом в голландском городе Маастрихт в декабре 1991 года и позже было закреплено в Договоре о Европейском союзе (Маастрихтский договор).Экономический и валютный союз продвигает ЕС на шаг вперед в процессе экономической интеграции, которая началась в 1957 году, когда он был основан. Экономическая интеграция приносит выгоды в виде большего размера, внутренней эффективности и устойчивости экономики ЕС в целом и экономик отдельных государств-членов. Это, в свою очередь, открывает возможности для экономической стабильности, более высоких темпов роста и увеличения занятости, что напрямую выгодно гражданам ЕС. На практике EMU означает:

На практике EMU означает:

- Координация разработки экономической политики между государствами-членами

- Координация налогово-бюджетной политики, в частности, посредством ограничения государственного долга и дефицита

- Независимая денежно-кредитная политика Европейского центрального банка (ЕЦБ)

- Единые правила и надзор за финансовыми учреждениями в зоне евро

- Единая валюта и зона евро

Экономическое управление в рамках ЕВС

В ЕВС нет единого учреждения, отвечающего за экономическую политику.Вместо этого ответственность разделена между государствами-членами и институтами ЕС. Основными участниками ЕВС являются:

- Европейский Совет — устанавливает основные направления политики

- Совет ЕС («Совет») — координирует разработку экономической политики ЕС и решает, может ли государство-член принять евро

- «Еврогруппа» — координирует политику, представляющую общий интерес для стран-членов еврозоны

- Государства-члены — устанавливают свои национальные бюджеты в рамках согласованных лимитов дефицита и долга и определяют свою собственную структурную политику, касающуюся рабочей силы, пенсий и рынков капитала

- Европейская комиссия — контролирует производительность и соответствие

- Европейский центральный банк (ЕЦБ) — устанавливает денежно-кредитную политику, основной целью которой является стабильность цен, и действует в качестве центрального органа надзора за финансовыми учреждениями в зоне евро

- Европейский парламент — разделяет работу по формулированию законодательства с Советом и подвергает экономическое управление демократическому контролю, в частности, посредством нового экономического диалога.

Денежно-кредитные вопросы — Государственный департамент США

Управление по денежно-кредитным вопросам (OMA) отслеживает глобальные макроэкономические события и работает над предотвращением и урегулированием финансовых кризисов в странах, где U.Интересы С. под угрозой. OMA также работает над расширением глобального экономического роста и развития, отстаивая разумную макроэкономическую политику, которая способствует экономической стабильности и расширяет возможности для торговли и инвестиций США во всем мире.

OMA предоставляет государственному секретарю экспертизу по глобальным финансовым и макроэкономическим вопросам, работая в тесном сотрудничестве с Управлением по международным делам Министерства финансов. OMA связывает Департамент с Международным валютным фондом (МВФ) и консультируется с представителями частных финансовых учреждений, чтобы убедиться, что U.Внешняя политика С. отражает наши экономические интересы за рубежом.

Чтобы помочь более бедным странам преодолеть неприемлемое долговое бремя и улучшить свои шансы на экономический рост и развитие, OMA способствует устойчивому управлению долгом через Парижский клуб, представляя Государственного секретаря в качестве главы делегации США. Парижский клуб является форумом для координации списания долгов между суверенными кредиторами и должниками. OMA также координирует с Министерством финансов США более широкую разработку политики облегчения долгового бремени и продвигает инициативы через многосторонние учреждения.

Парижский клуб является форумом для координации списания долгов между суверенными кредиторами и должниками. OMA также координирует с Министерством финансов США более широкую разработку политики облегчения долгового бремени и продвигает инициативы через многосторонние учреждения.

OMA разрабатывает стратегии борьбы с коррупцией и повышения прозрачности с экономической и деловой точки зрения. OMA возглавляет делегацию США в Рабочей группе ОЭСР по борьбе со взяточничеством и координирует межведомственную политику по выравниванию игрового поля для бизнеса США и совершенствованию управления путем борьбы со взяточничеством в международном бизнесе. OMA также руководит политикой Департамента в области управления государственными финансами, координируя ежегодный Отчет о прозрачности в налогово-бюджетной сфере и совместно управляя Фондом инноваций для обеспечения прозрачности в налогово-бюджетной сфере для улучшения налогово-бюджетного управления и повышения подотчетности правительств в развивающихся странах.

Денежно-кредитная политика — обзор

Банковская реформа

Денежно-кредитная политика в пореформенном Китае колебалась вокруг цикла «стоп-вперед» (Tang and Li, 1997). Как правило, сжатие кредита с политикой «стоп», когда экономика была перегрета, сменялось циклической политикой «возврата» после того, как экономический перегрев прошел. Рост денежной массы был высоким, поскольку процентное увеличение выражалось двузначными числами в течение многих лет, а в первые годы реформ темпы роста денежной массы могли достигать 50% (Li, 1994).Банковская реформа 1995 г. была связана с рядом проблем (Li, 1999). Несмотря на оживление деятельности четырех государственных банков в середине 1980-х годов, эти банки столкнулись с большими долгами. Этими четырьмя банками были Банк Китая (BOC), Строительный банк Китая (CBC), Промышленный и коммерческий банк Китая (ICBC) и Сельскохозяйственный банк Китая (ABC). Банки в социалистических странах вели себя скорее как «бухгалтерия», поскольку финансовая деятельность находилась под контролем государства. Деньги просто служили средством обмена и расчетной единицей, поскольку банки должны были обеспечивать ликвидность государственным предприятиям.Эти банки были некоммерческими и «отраслевыми», поскольку обслуживали только свой конкретный сектор. BOC будет заниматься внешней торговлей, а CBC — строительством. ICBC, естественно, обслуживает сектор производства и услуг, в то время как сельским хозяйством занимается ABC. Естественно, одни секторы показали более высокие результаты, чем другие. Лучше всего показал себя BOC, а самым слабым банком был ABC.

Деньги просто служили средством обмена и расчетной единицей, поскольку банки должны были обеспечивать ликвидность государственным предприятиям.Эти банки были некоммерческими и «отраслевыми», поскольку обслуживали только свой конкретный сектор. BOC будет заниматься внешней торговлей, а CBC — строительством. ICBC, естественно, обслуживает сектор производства и услуг, в то время как сельским хозяйством занимается ABC. Естественно, одни секторы показали более высокие результаты, чем другие. Лучше всего показал себя BOC, а самым слабым банком был ABC.

Кроме того, Китай находился в процессе присоединения к Всемирной торговой организации (ВТО), и это присоединение потребовало открытия внутреннего банковского сектора для иностранных банков.Следовательно, непривлекательный и неконкурентоспособный внутренний банковский сектор проиграет иностранным банкам, если этот сектор будет открыт для иностранной конкуренции, поскольку это будет иметь политические последствия для валюты и контроля над экономикой. Таким образом, повышение конкурентоспособности отечественных банков стало актуальной задачей.

Таким образом, повышение конкурентоспособности отечественных банков стало актуальной задачей.

В ходе банковской реформы 1995 года Народный банк Китая (НБК) стал центральным банком. Количество отделений PBC было ограничено лишь несколькими регионами. Еще одним намерением банковской реформы 1995 года было разделение двух вопросов: получения прибыли и предоставления государственных займов.Три недавно созданных «политических банка» возьмут на себя государственную деятельность, первоначально осуществляемую четырьмя государственными банками. Государственный банк развития (SDB) будет заниматься вопросами развития, Китайский импортно-экспортный банк (CIEB) будет заниматься внешней торговлей, а Банк сельскохозяйственного развития (ADB) будет заниматься сельскохозяйственными субсидиями. После устранения «некоммерческой» или «убыточной» деятельности четыре государственных банка, ныне «государственные коммерческие банки», могли заниматься коммерческим бизнесом и конкурировать друг с другом в различных секторах экономики за ссуды и депозиты.

Банковская реформа 1995 года также создала ряд провинциальных, местных органов власти, городских и корпоративных коммерческих банков, небанковских финансовых учреждений, включая страховые компании, трастовые и инвестиционные компании, а также кредитные кооперативы. Minsheng Bank стал первым частным банком в Китае. Теоретически реструктуризация банковского и финансового сектора открыла новые каналы для финансового развития и позволила конкурировать между государственной и негосударственной собственностью в финансовых учреждениях.Действительно, негосударственные финансовые и банковские учреждения могли бы дополнить развитие государственных банков. Однако многие вновь созданные учреждения были «оконными компаниями» государственных и местных органов власти. Одна из их функций заключалась в сокрытии долгов между государственными организациями, и использовалась старая форма стиля управления, когда одни и те же чиновники переходили из одного учреждения в другое (Wu, 2005). Действительно, ситуация ухудшилась по мере увеличения необслуживаемых кредитов (НОК), что привело к закрытию ряда нежизнеспособных финансовых компаний, банков и учреждений во второй половине 1990-х годов. Премьер Чжу даже предупредил иностранные банки и инвесторов о возможных проблемах в финансовом секторе Китая (Li, 1999).

Премьер Чжу даже предупредил иностранные банки и инвесторов о возможных проблемах в финансовом секторе Китая (Li, 1999).

Китайские банки использовали разные индикаторы и измерения, например, при определении безнадежных долгов, рисков и проблемных кредитов, по сравнению с другими международными банками в соответствии с критериями, установленными Банком международных расчетов (BIS). Чтобы погасить долги и неработающие кредиты четырех государственных коммерческих банков, Министерство финансов создало в 1999 году четыре «компании по управлению активами» (КУА).Таким образом, AMC Xinda, Great Wall, Dongfang и China Huarong были созданы, соответственно, для CBC, ABC, BOC и ICBC. Эти КУА использовали облигации, финансируемые государством, для покупки проблемных кредитов у четырех банков. В свою очередь, КУА работали над максимальным возвратом активов, продажей ссуд, обменом между долговыми обязательствами и акциями, секьюритизацией и аукционами по проблемным кредитам и реструктуризацией долгов с целью их продажи отечественным и иностранным инвесторам (Li, 1999). За короткое время обмен долга на капитал помог снизить проблемные кредиты, оставив четыре банка без долгов.К тому времени эти банки могли показать впечатляющую бухгалтерскую отчетность. Можно было бы задаться вопросом, как можно переупаковать долги и кто будет заинтересован в покупке «долгов». В то время как многие внутренние инвесторы были местными правительствами и другими полуофициальными организациями и корпорациями, иностранные инвесторы приходили в основном из Гонконга. Благоприятный экономический рост Китая может привлечь иностранных инвесторов, считающих, что сегодняшние «долги» могут стать «акциями» завтра, когда экономика будет процветать.Экономический оптимизм Китая в 1999 году мог закрыть глаза многим гонконгским и иностранным инвесторам. Тем не менее, создание КУА позволило устранить проблемные кредиты четырех государственных коммерческих банков. Установив новый рекорд, эти четыре банка в течение первого десятилетия 21 века расширились за счет выпуска новых акций в Шанхае и Гонконге.

За короткое время обмен долга на капитал помог снизить проблемные кредиты, оставив четыре банка без долгов.К тому времени эти банки могли показать впечатляющую бухгалтерскую отчетность. Можно было бы задаться вопросом, как можно переупаковать долги и кто будет заинтересован в покупке «долгов». В то время как многие внутренние инвесторы были местными правительствами и другими полуофициальными организациями и корпорациями, иностранные инвесторы приходили в основном из Гонконга. Благоприятный экономический рост Китая может привлечь иностранных инвесторов, считающих, что сегодняшние «долги» могут стать «акциями» завтра, когда экономика будет процветать.Экономический оптимизм Китая в 1999 году мог закрыть глаза многим гонконгским и иностранным инвесторам. Тем не менее, создание КУА позволило устранить проблемные кредиты четырех государственных коммерческих банков. Установив новый рекорд, эти четыре банка в течение первого десятилетия 21 века расширились за счет выпуска новых акций в Шанхае и Гонконге. К 2016 году эти четыре банка вошли в шестерку крупнейших банков по рыночной капитализации в мире (по данным Top Banks by Market Capitalization 2016, ICBC занял второе место, затем CBC на четвертом, ABC на пятом и BOC на шестом.Согласно Banks by Assets 2015, в первую четверку мировых рейтингов входят ICBC, CBC, ABC и BOC, Banks Around the World , www.relbanks.com).

К 2016 году эти четыре банка вошли в шестерку крупнейших банков по рыночной капитализации в мире (по данным Top Banks by Market Capitalization 2016, ICBC занял второе место, затем CBC на четвертом, ABC на пятом и BOC на шестом.Согласно Banks by Assets 2015, в первую четверку мировых рейтингов входят ICBC, CBC, ABC и BOC, Banks Around the World , www.relbanks.com).

Стратегия обмена «долги на капитал» может иметь различные лазейки. Например, проблемные кредиты банков могли превратиться в долги провинциальных или местных органов власти, поскольку статистика все чаще показывала, что бремя долга Китая лежит на размере долга провинциальных и местных органов власти. Этой стратегией также можно злоупотреблять и использовать без разбора, и некоторые КУА по-прежнему удерживают часть первоначальных долгов.Например, China Huarong Asset Management Company предупредила о необходимости возродить стратегию, поскольку кредиторы не имели гарантий возврата капитала ( South China Morning Post , 6 апреля 2016 г. ). Когда долги обменивались, они должны были снова появиться где-то в системе. Это может снизить уровень долга в краткосрочной перспективе, но снова появится в другой выписке со счета («Китайские банки: Quo Vadis?», China Hot Topics Economic Research, Natixis , 22 апреля 2016 г.).Это вызвало оптимизм со стороны должников, считающих, что долги можно реструктурировать в акции. Таким образом, накопление долга не должно было быть обузой. В конечном итоге у Китая накопились бы большие долги. В конечном итоге долговое бремя ложится на государство.

). Когда долги обменивались, они должны были снова появиться где-то в системе. Это может снизить уровень долга в краткосрочной перспективе, но снова появится в другой выписке со счета («Китайские банки: Quo Vadis?», China Hot Topics Economic Research, Natixis , 22 апреля 2016 г.).Это вызвало оптимизм со стороны должников, считающих, что долги можно реструктурировать в акции. Таким образом, накопление долга не должно было быть обузой. В конечном итоге у Китая накопились бы большие долги. В конечном итоге долговое бремя ложится на государство.

Зарубежные страны также просили использовать ту же стратегию, когда они не могут выплатить долги Китаю. Например, во время своего визита в Китай в 2016 году премьер-министр Шри-Ланки попросил «Китай принять участие в инфраструктурных проектах в обмен на списание части задолженности Шри-Ланки перед Пекином в размере 8 миллиардов долларов» ( South China Morning Post , апрель 11, 2016).В самом деле, в то время как Китай предоставляет займы и средства многочисленным развивающимся странам, которые не будут иметь возможности выплатить их, Китай столкнется с более крупной задолженностью, если эти страны-должники потребуют обмена между долговыми обязательствами и акциями. Например, во время его визита в Китай в 2016 году президенту Нигерии был предложен кредит на инфраструктуру в размере 6 миллиардов долларов США, который рассматривался как валютный своп для поддержки нигерийской валюты («Нигерия предложила китайский заем на 6 миллиардов долларов, Agrees Currency Swap to Shore Up Наира », www.thisdaylive.com, 13 апреля 2016 г .; и Punch Newspapers , 13 апреля 2016 г.).

Например, во время его визита в Китай в 2016 году президенту Нигерии был предложен кредит на инфраструктуру в размере 6 миллиардов долларов США, который рассматривался как валютный своп для поддержки нигерийской валюты («Нигерия предложила китайский заем на 6 миллиардов долларов, Agrees Currency Swap to Shore Up Наира », www.thisdaylive.com, 13 апреля 2016 г .; и Punch Newspapers , 13 апреля 2016 г.).

Экологизация денежно-кредитной политики | Bruegel

Автор предлагает наклонный подход, чтобы направить распределение активов и обеспечения Евросистемы в сторону низкоуглеродных секторов, что снизит стоимость капитала для этих секторов по сравнению с высокоуглеродными секторами. Центральные банки уже начали рассматривать риски, связанные с климатом, в контексте финансовой стабильности. Следует ли им также учитывать углеродоемкость активов в контексте денежно-кредитной политики?

Центральные банки уже начали рассматривать риски, связанные с климатом, в контексте финансовой стабильности. Следует ли им также учитывать углеродоемкость активов в контексте денежно-кредитной политики? Руководящим принципом при реализации денежно-кредитной политики является «рыночный нейтралитет», когда центральный банк покупает часть рыночного портфеля имеющихся корпоративных и банковских облигаций (в дополнение к государственным облигациям). Но это подразумевает углеродный уклон, потому что капиталоемкие компании, как правило, более углеродоемки.

Следует ли им также учитывать углеродоемкость активов в контексте денежно-кредитной политики? Руководящим принципом при реализации денежно-кредитной политики является «рыночный нейтралитет», когда центральный банк покупает часть рыночного портфеля имеющихся корпоративных и банковских облигаций (в дополнение к государственным облигациям). Но это подразумевает углеродный уклон, потому что капиталоемкие компании, как правило, более углеродоемки.

Автор сначала рассматривает юридический мандат Евросистемы.Хотя основной целью является стабильность цен, Договор о Европейском союзе допускает экологизацию денежно-кредитной политики в качестве второстепенной цели. Он предлагает наклонный подход, чтобы направить или изменить распределение активов и обеспечения Евросистемы в пользу низкоуглеродных секторов, что снизит стоимость капитала для этих секторов по сравнению с высокоуглеродными секторами. Эта политика распределения должна быть разработана таким образом, чтобы она не влияла на эффективное осуществление денежно-кредитной политики.

Работа метода тилтинга откалибрована с данными по европейским корпоративным и банковским облигациям.Мы обнаружили, что умеренный наклонный подход может снизить выбросы углерода в портфеле корпоративных и банковских облигаций на 44% и снизить стоимость капитала низкоуглеродных компаний на 4 базисных пункта. Наши результаты также предполагают, что такое низкое распределение углерода может быть выполнено без чрезмерного вмешательства в механизм передачи денежно-кредитной политики. Стабильность цен, главная цель, есть и должна оставаться приоритетом Евросистемы.

Что такое ФРС: денежно-кредитная политика

Введение

ФРС, как орган денежно-кредитной политики страны, влияет на доступность и стоимость денег и кредитов, чтобы способствовать здоровой экономике.Конгресс поставил перед ФРС две одинаковые цели в отношении денежно-кредитной политики: во-первых, максимальная занятость; и, во-вторых, стабильные цены, то есть низкая стабильная инфляция. Этот «двойной мандат» подразумевает третью, менее известную цель — умеренные долгосрочные процентные ставки.

Интерпретации ФРС своих целей по максимальной занятости и стабильным ценам со временем менялись по мере развития экономики. Например, в течение длительного периода роста после Великой рецессии 2007–2009 годов условия на рынке труда стали очень сильными и все же не привели к значительному росту инфляции.Соответственно, ФРС снизила внимание к своей предыдущей озабоченности по поводу занятости, возможно, превышающей своего максимального уровня, сосредоточившись вместо этого только на нехватке занятости ниже своего максимального уровня. В этой новой интерпретации, формализованной в «Заявлении FOMC о долгосрочных целях и стратегии денежно-кредитной политики» от августа 2020 года, высокая занятость и низкая безработица не вызывают беспокойства у FOMC, если они не сопровождаются нежелательным ростом инфляции или возникновение других рисков, которые могут поставить под угрозу достижение целей двойного мандата.

В более общем плане максимальная занятость — это всеобъемлющая и всеобъемлющая цель, которая не поддается непосредственному измерению и зависит от изменений в структуре и динамике рынка труда. Таким образом, ФРС не устанавливает фиксированной цели для занятости. Его оценки отставания от максимального уровня занятости опираются на широкий спектр показателей и неизбежно являются неопределенными. Однако интуитивно понятно, что когда в экономике максимальная занятость, любой, кто хочет работу, может ее получить. А недавние оценки долгосрочного уровня безработицы, соответствующего максимальной занятости, обычно составляют около 4 процентов.