Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Моя стратегия заработка в интернете | Михаил Готовцев

Предисловие

О нет, в этой статье не будет рекламы всем известных вам способов заработка. В целом, когда-то я уже снимал видео на эту тему на своём одноимённом ютуб канале. Там прошёлся по всем известным методам заработка в интернете. Моя стратегия строится на иных принципах.

На берегу скажу, что тут не будет никаких выкладок по суммам заработка, а статья будет длинной и нудноватой. Если вы захотите узнать по конкретным суммам заработка, то пишите мне в личные сообщения, там я скину вам скриншоты, доказывающие, что в интернете заработать можно.

Теперm даже на заборе можно найти объявление по заработку в интернетеТеперm даже на заборе можно найти объявление по заработку в интернете

О моей стратегии заработка

Все мечтают не работать на работе по 8 часов в день, а то и больше. И кажется, что достичь эту цель просто нереально. Всё потому что в вас нет видения пути, пройдя который, вы бы получили пассивный доход, не требующий внимания. Но это возможно, эти пути есть, и они ближе чем кажется.

Всё потому что в вас нет видения пути, пройдя который, вы бы получили пассивный доход, не требующий внимания. Но это возможно, эти пути есть, и они ближе чем кажется.

Да, моя цель именно такая — иметь доход на полном пассиве. Поэтому, написание статей на Дзене — это уже не то, что требуется. Только если я не поручу это делать кому-то ещё и буду получать с этого процент, не так ли?

Что-то интересное может скрываться под обычными вещами, даже у тебя под ногамиЧто-то интересное может скрываться под обычными вещами, даже у тебя под ногами

Свой метод привлечения дохода я называю — «расставить вёдра«. Когда расставляешь вёдра, то в какой-то момент пойдёт дождь, и какие-то вёдра наполнятся. Останется лишь вылить воду из них. В некоторые попадёт больше, а другие и вовсе будут сухими.

Краткая философия. На чём зарабатываем?

Нужно понять одну простую вещь и ответить на вопрос — за что люди платят деньги. Вот вы хлеб покупаете зачем? Чтобы утолить чувство голода. Голод — это неприятность, которая с вами приключилась, а иначе — это боль, от которой надо избавиться. Вот за что мы платим деньги — мы хотим избавиться от боли.

Вот вы хлеб покупаете зачем? Чтобы утолить чувство голода. Голод — это неприятность, которая с вами приключилась, а иначе — это боль, от которой надо избавиться. Вот за что мы платим деньги — мы хотим избавиться от боли.

Рассмотрим боль. Это такая штука, которая стягивает внимание. Боль заполняет свободное пространство сознания, и ты уже ни о чём другом не можешь думать. Для нас предпочтительнее иметь расширенное состояние сознания, которое избавлено от боли. Получается, что боль — это нечто давящее на сознание, не позволяющее ему быть в неком привычном, естественном, комфортном состоянии.

Если боль давит, то этот процесс можно назвать движением. А движение возможно только из плотности в пустоту. Вы не можете проходить через стену, потому что она плотнее. Значит, боль — это плотность, которая давит на сознание. Чем сильнее она его сдавливает, тем сильнее мотивация избавиться от этого давления.

Избавление от давления боли называется наслаждением. Вы утолили жажду, сходили в туалет, поиграли в игру, поспали, подстриглись — это вы немного избавили своё сознание от боли. Боль может быть только в нашем сознании, а все вещества, которые призваны расширить сознание, лишь избавляют его от боли. Максимальное избавление от боли, равно максимальному наслаждению.

Вы утолили жажду, сходили в туалет, поиграли в игру, поспали, подстриглись — это вы немного избавили своё сознание от боли. Боль может быть только в нашем сознании, а все вещества, которые призваны расширить сознание, лишь избавляют его от боли. Максимальное избавление от боли, равно максимальному наслаждению.

А творчество избавляет от боли, как думаете?

Без веществ лучше всего наше сознание расправляется от боли во сне. Отчасти сон для этого и нужен, чтобы обнулиться перед началом нового дня. Когда во сне возникает мысль, она тут же воплощается. Это происходит, потому что там нет преград в виде привычной нам боли.

Алкоголь сильно расширяет сознание. Поэтому в опьянении мы делаем то о чём думаем. Время от начала мысли, до её воплощения минимально, как и во сне. Разум переходит в режим «у меня есть одна мысль, и я её думаю«.

Как не приятно трезветь, или просыпаться. Откликается? В этот момент сознание сжимается. В него подгружаются личностные установки.

Откликается? В этот момент сознание сжимается. В него подгружаются личностные установки.

Другой хороший пример — это поведение детей, примерно, трёхлетнего возраста. Их сознание ещё не наполнено личностными установками. Они поэтому ещё не умеют хитрить и обижаться. Этому они научатся чуть позже. Их мысли воплощаются тут же.

Дочка учится обижатьсяДочка учится обижаться

Дети в этом возрасте постигают мир максимально жадно. От этого процесса зависит вся их дальнейшая жизнь. Боль втекает в их сознание через физические столкновения с миром и через запреты взрослых. Запреты нужны, чтобы они не разрушили свой мир и миры, созданные другими. Запреты — это тоже боль.

Посмотрите, как двигаются дети. Когда они натыкаются на косяк, то как бы, обтекают его. Взрослые на это не способны. Наше сознание, как правило, уже не такое текучее. Текучесть сознания напрямую зависит от количества боли, которое в нём содержится.

Примерчики профессий

У массажистов и стоматологов всегда будут деньги. Избавлять людей от боли — это их призвание. Но не только их, правда? Все профессии, так или иначе, связаны с тем, чтобы избавить человека от боли.

Избавлять людей от боли — это их призвание. Но не только их, правда? Все профессии, так или иначе, связаны с тем, чтобы избавить человека от боли.

В школьные годы тоже приторговывал на рынке

Продавец, строитель, охранник, плотник, телемастер, да хоть уборщица — каждый из них избавляет кого-то от имеющейся уже или потенциально возможной боли, которая может возникнуть в будущем.

А как быть с болью, которая осталась в прошлом? Для этого у нас армия психологов. А какая самая основная задача психолога? Оказывается — выслушать человека. Иногда нам нужно выговориться, чтобы снять душевную боль. Душевная боль только словами и лечится.

Новый метод заработка придумал

Вот уже сейчас я придумал на ходу новый способ заработать — слушать боль других людей. Вы думаете это бред? Можем сделать эксперимент. Самое главное, это можно делегировать другому человеку и получать процент с его работы, не делая при этом ничего самому. Значит, нужно просто организовать этот процесс и запустить. Потом это всё будет работать на автомате.

Значит, нужно просто организовать этот процесс и запустить. Потом это всё будет работать на автомате.

Кто-то может сказать, что это не серьезно, но это уже «ведро». Оно может остаться сухим, а может и наполниться. Об этом никто не знает. И об этом никто не узнает, пока не сделаешь. Лучше ведь жалеть о том что сделал, чем о том чего не сделал.

Другой пример

Ну а личная подпись? Каждый человек должен её хотя бы раз в жизни придумать. Когда придумываешь, то тебе нужно на что-то опираться. Начинаешь искать в интернете и натыкаешься на сайт, который генерирует подпись по твоему имени и фамилии. А в группе сайта сидит человек, который может придумать подпись за деньги. Это, как и предыдущий пример, когда обязанности делегированы другому.

Резюме

Так вот, если вы хотите зарабатывать в интернете пассивно, то вам необходимо видеть боли других людей и создавать воронки продаж. Воронки продаж — звучит то как. Можно продавать не реальный продукт, а услугу или рекламу, причём, это можно делать в группе ВКонтакте или Инстаграме на полном автомате. Надо единожды организовать процесс и ждать.

Можно продавать не реальный продукт, а услугу или рекламу, причём, это можно делать в группе ВКонтакте или Инстаграме на полном автомате. Надо единожды организовать процесс и ждать.

Даже реклама особо не нужно. Я лично, не трачу деньги на рекламу. Всё со временем само раскручивается, благодаря сарафанному радио. Это медленнее, но зато я могу оптимизировать процесс, а когда людей станет больше, то он и я будем к этому лучше готовы.

Эта стратегия заработка стала возможной благодаря интернету. Это, относительно, новый мир заработка денег, который обязательно надо постигать. В итоге, чем быстрее ты создашь свой проект, тем раньше он будет процитирован поисковиками, и тем раньше о нём узнают люди. И тем раньше ты сможешь создать новый проект.

Лайки, подписки, комментарии

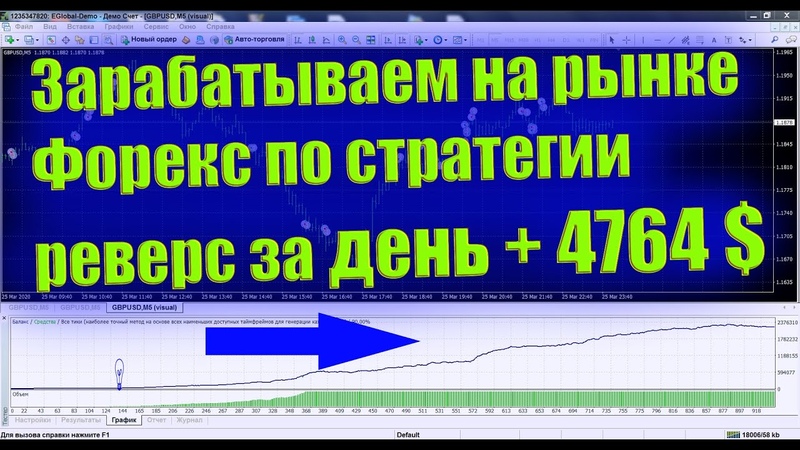

Заработок на Форекс, Forex без вложений, суть заработка, стратегии на Форекс

Чтобы постичь суть рынка Форекс, необходимо понять, что биржа функционирует по тем же принципам, на основании которых работают фондовый, товарный и другие рынки, включая вещевые и продуктовые. Все подобные образования схожи между собой, а основные различия заключаются в видах товара и характере заключения сделок.

Все подобные образования схожи между собой, а основные различия заключаются в видах товара и характере заключения сделок.

Содержание

Скрыть- Заработок на Форекс

- Заработок на Форекс без вложений

- Суть заработка на Форекс

- Стратегии заработка на Форекс

Заработок на Форекс

Форекс – валютный рынок, поэтому валюта используется в качестве основного товара. Основная задача профессионального трейдера – приобрести валюту по более низкой и продать по более высокой цене. Полученная разница формирует основную часть заработка. Альтернативный сценарий действия – игра на понижение. Когда трейдеру удается предвидеть падение валюты, ее можно реализовать по высокой стоимости, чтобы затем выкупить по более низкой цене. Начинающие трейдеры постоянно пытаются узнать какой-нибудь секрет заработка на Форекс, заполучить золотую формулу успеха. На самом деле никакого секрета нет. Единственный путь к стабильному доходу – изучение правил поведения на рынке и четкое следование инструкциям.

Заработок на Форекс без вложений

Для успешного старта на рынке валюты в качестве трейдера достаточно сравнительно небольшой суммы. Дилинговые центры предоставляют своим клиентам кредитное плечо, благодаря которому удается заключать сделки на крупные суммы, пользуясь определенным кредитным лимитом. К примеру, при стартовом депозите в 10 долларов и размере плеча 1:100 участнику рынка становятся доступными сделки объемом до 1000$.

Торговля с использованием кредитного лимита – рискованное мероприятие. Никогда не стремитесь потерять больше, чем можете себе позволить. На Форекс нередки случаи, когда потери значительно превосходят сумму первоначальных вложений.

Суть заработка на Форекс

Доступ к работе на валютной бирже обеспечивается банками, финансовыми структурами и другими крупными участниками рынка, которые выдают кредиты всем желающим стать успешными трейдерами. В большинстве случаев кредит позволяет увеличить первоначальный депозит в сто и более раз, а доступ к заемным средствам открывается в момент заключения первой сделки.

Стратегии заработка на Форекс

Стратегия Форекс – важное понятие для каждого профессионального трейдера, который зарабатывает деньги на валютном рынке. Стратегия торговли – это совокупность правил, на основании которых строится алгоритм действий участника рынка на бирже. Подобно всем основным видам бизнеса, в основу работы на Форекс ложится навык своевременного принятия верных решений, а также способность просчитывать ситуацию на несколько лет вперед.

Стратегия Форекс предполагает четкую регуляцию условий проведения сделки, что исключает двоякое толкование ситуации трейдером. Четкие правила, и критерии открытия сделок позволяют минимизировать вероятность допущения ошибки, максимально точно определить точку входа и время закрытия сделки с наибольшим профитом.

Совет от Сравни.ру: Форекс – реальный способ организовать стабильный источник высокого дохода. Стать трейдером может каждый человек – для этого достаточно иметь желание и высокий уровень работоспособности. Во всем остальном работа на валютной бирже похожа на основной вид занятости – необходимо вникать в тонкости профессии, изучать новые подходы, активно экспериментировать и постоянно двигаться вперед.

Стратегии заработка на Forex

Существует множество способов торговли на бирже Forex. Каждый трейдер подбирает подходящую стратегию, учитывая наличие у него свободного времени, а также своей готовности к риску. Способ, который эффективно использует один торговец, может совершенно не подходить для другого. Для подбора оптимального варианта нужно протестировать несколько популярных стратегий.

Эффективные способы торговли

Лучше всего зарекомендовали следующие стратегии:

— скальпинг, речь идет о краткосрочных сделках, срок «жизни» которых составляет всего несколько минут;

— ценовые модели;

— позиционная торговля.

Скальпинговые стратегии

Этот метод нацелен на быстрое получение прибыли. Краткосрочность торгов дает возможность получить доход от малейшего колебания рынка. Но трейдеру необходимо научиться правильно использовать стратегию. Позиция может оставаться открытой не более пяти минут. Это дает возможность быстро закрыть сделку, но одновременно обеспечивает небольшую прибыль, ведь за такое короткое время валютные пары смогут продвинуться всего на 1-2 пункты.

Чтобы получить солидный доход, необходимо оперировать большими активами. Но такой вариант подходит только для опытных трейдеров. Новичкам можно посоветовать закрывать за день больше сделок. В этом случае они могут рассчитывать на получение приемлемого дохода за день. Одновременно они смогут за короткое время получить необходимый опыт, что позволит в дальнейшем рисковать более крупными суммами.

Чтобы добиться успеха в скальпинге, необходимо придерживаться нескольких правил:

1. Уделять торговле достаточно времени. Только при таком условии трейдер сумеет оперативно реагировать на движения рынка.

Только при таком условии трейдер сумеет оперативно реагировать на движения рынка.

3. Развивать стрессоустойчивость, чтобы сохранять трезвую голову в любых ситуациях.

Также необходимо постоянно совершенствовать используемую стратегию. Лучше всего для этой цели подойдет демо-счет, с помощью которого можно изучить особенности метода торговли.

Ценовые модели

Технический анализ — универсальный инструмент для работы на Forex. Стратегии, использующие ценовые модели, можно условно разделить на две категории: торговля по тренду и контртрендовая. Основа обеих моделей — ценовое движение, которое трейдеры используют для получения прибыли.

В техническом анализе важнее всего правильно определить уровень сопротивления и поддержки. В первом случае речь идет об ценовом уровне, превышающем текущую цену на определенный товар. Тогда как уровень поддержки всегда ниже актуальной цены. Для определения их значений анализируются движения рынка за определенный период времени. Задача трейдера — правильно предугадать направление ценового движения.

Для определения их значений анализируются движения рынка за определенный период времени. Задача трейдера — правильно предугадать направление ценового движения.

Позиционный трейдинг

Позиционная торговля считается одной из лучших стратегий для работы на Форекс. Но сразу нужно оговориться, что она лучше всего подходит трейдерам, имеющим опыт. Ее главное преимущество заключается в том, что торговцу нет необходимости постоянно следить за рынком. Это выгодно отличает позиционную торговлю от скальпинга. Одновременно успех сделки напрямую зависит от тщательности анализа рыночных тенденций.

Особенность данного вида торговли — длительное удерживание позиции, срок колеблется от одного до двенадцати месяцев. Совершенно очевидно, что от трейдера требуется умение строить долгосрочные планы, а также прогнозировать движения рынка.

Ключевое значение при позиционной торговле имеет правильный выбор актива. Для определения наиболее эффективной валютной пары рекомендуется учитывать следующие факторы:

1.

2. Невысокая волатильность в краткосрочной перспективе. Речь идет о валютных парах, не подверженных резким изменениям курса. Они будут медленно продвигаться в нужном трейдеру направлении, что позволит закрыть позицию в запланированное время и получить желаемую прибыль;

3. Применение низкой маржи. Некоторые трейдеры используют для торговли довольно высокое плечо. Но этот вариант совершенно не подходит для позиционного трейдинга. Для выбора оптимальной маржи нужно учитывать размер рискового капитала (речь идет о средствах вне торгового счета). Также необходимо просчитать величину кредитного плеча, обеспечивающее оптимальное сочетание прибыли и риска.

Описанные стратегии разработаны для новичков, которые планируют серьезно заниматься трейдингом. Тщательное изучение выбранного метода поможет добиться успехов в торговле.

Тщательное изучение выбранного метода поможет добиться успехов в торговле.

5 альтернативных способов заработка на недвижимости

Инвестиции в недвижимость по-прежнему считаются хорошим способом сохранить и приумножить имеющиеся деньги. Однако о кушах, которые можно было «сорвать» на этом рынке каких-нибудь 10 лет назад, современным инвесторам остается только мечтать. Внедрение проектного финансирования все больше сокращает разрыв между начальной и конечной стоимостью новостроек, а на вторичке и без этого никогда не было сверхприбылей. Но все же именно вторичный рынок в современных реалиях имеет определенный инвестиционный потенциал. Правда, чтобы воспользоваться им, нужны не только деньги и склонность к риску, но также знания и нередко хорошие связи. В этой статье мы расскажем о 5 нестандартных способах заработка на недвижимости.

Суть этого способа заработка заключается в том, чтобы найти и выкупить с большой скидкой квартиры, владельцы которых довели их до критического состояния, либо жилье, пережившее пожар и прочие ЧП. Вложившись в ремонт такой недвижимости, ее впоследствии можно продать с весьма приличной наценкой.

Вложившись в ремонт такой недвижимости, ее впоследствии можно продать с весьма приличной наценкой.

Главная сложность здесь — соблюдение баланса затрат и потенциальной прибыли. Дисконт на квартиру «в разрухе» может доходить до 20% от стоимости. Однако и ремонт в этом случае должен быть очень качественным. Совсем не обязательно дорогим — можно, например, выполнить его в минималистичном стиле, — но совершенно точно не производящим впечатление халтуры. Да, вместо плитки на кухне можно постелить линолеум, но он не должен пойти пузырями на второй день после укладки.

Обычно занимаются такими инвестициями люди, имеющие большой опыт работы с недвижимостью. Те, кто, во-первых, сумеет найти подходящий вариант (а эти квартиры далеко не всегда попадают в подборку агрегаторов), во-вторых, понимает, будет ли объект востребованным и за какую цену.

Нередко у таких инвесторов есть и собственная бригада строителей, так как работа со сторонними специалистами может значительно увеличить смету и сделать вложение бессмысленным. В России есть даже небольшие агентства, которые специализируются на покупке, ремонте и перепродаже такого «неликвида».

В России есть даже небольшие агентства, которые специализируются на покупке, ремонте и перепродаже такого «неликвида».

В общем, вложения в «убитую» недвижимость — достаточно сложный многоступенчатый процесс, требующий от инвестора высокой квалификации, понимания рынка и постоянного контроля за ситуацией. Пассивным такой доход никак не назовешь. Скорее, это отдельная ниша бизнеса.

Недвижимость, по разным причинам конфискованную у бывших собственников, можно купить по ценам значительно ниже рыночных. В среднем речь идет о скидке в 10-15%. Чаще всего причиной «изъятия» квартир становится неуплата ипотеки. По закону (ст. 348 ГК РФ) обращение взыскания на залоговую недвижимость допустимо, если должник более трех раз за год нарушил сроки внесения платежей, а сумма неисполненных обязательств превышает 5% от цены объекта.

Купить такую квартиру можно как после вступления в силу решения суда об ее изъятии, так и до этого — существуют разные способы реализации залоговой недвижимости. Самый простой, но не самый надежный для частных инвесторов — участие в банковских аукционах. Обычно недвижимость на них реализуется с добровольного согласия должников.

Самый простой, но не самый надежный для частных инвесторов — участие в банковских аукционах. Обычно недвижимость на них реализуется с добровольного согласия должников.

Однако, во-первых, торги идут на повышение, что может свести на нет всю выгоду. А во-вторых, бывают случаи, когда победитель залогового аукциона с удивлением обнаруживает, что в квартире прописан ребенок или недееспособный гражданин, выписать которых без серьезных дополнительных усилий невозможно. Поэтому перед включением в гонку за «лакомые квадраты» нужно хорошо изучить подноготную сделки, а это под силу только юридически подкованному человеку.

Другой вариант продажи залогового имущества — публичные торги, которые проводятся после того, как вступит в силу решение суда об обращении взыскания на недвижимость должника. Достанется квартира также тому, кто предложит лучшую цену, а если желающих окажется много, она вряд ли упадет сильно ниже рынка. Если же первые торги будут признаны несостоявшимися, на повторных начальная стоимость имущества будет уменьшена. Поэтому наиболее выгодной для инвестора стратегией является постоянный мониторинг профильных площадок.

Поэтому наиболее выгодной для инвестора стратегией является постоянный мониторинг профильных площадок.

Основной риск публичных торгов — возможность обжалования как их результатов (если есть нарушения в проведении процедуры), так и самого решения суда об изъятии квартиры (бывший собственник может сделать это в течение трех лет). И в том, и в другом случае купленную квартиру придется вернуть.

И еще один важный нюанс: выставленные на публичные торги объекты, в отличие от обычных квартир, нельзя посмотреть «живьем». Это не предусмотрено законодательством. Потенциальным инвесторам приходится довольствоваться описаниями в бумагах, осмотром дома и подъезда.

Максимальную юридическую чистоту сделки покупателям гарантирует приобретение залоговых квартир с онлайн-витрины кредитных организаций — в таких случаях банки самостоятельно проверяют все необходимые документы. На своих сайтах они размещают варианты, которые не были реализованы в ходе аукционов. Чаще всего цена в этом случае обратно пропорциональна времени экспозиции — чем дольше, тем ниже. Единственный серьезный минус — квартиру также нельзя осмотреть до покупки.

Единственный серьезный минус — квартиру также нельзя осмотреть до покупки.

Остается признать, что этот способ заработка тоже не назовешь подходящим широкому кругу инвесторов. Залог успеха здесь — юридическая подкованность и опыт работы на аукционных площадках.

Еще с десяток лет назад квартиры в ветхих и аварийных домах были абсолютным неликвидом, но сейчас ситуация стремительно меняется, особенно в Москве. Программа реновации и связанное с ней массовое расселение старого жилья сделали эту недвижимость весьма привлекательным объектом для инвестиций. То же касается многих регионов, в которых власти, пусть и не так активно, но все же выдают новые квартиры взамен старых.

Инвестиционная идея здесь заключается в том, чтобы как можно раньше узнать о планах расселения того или иного дома и, купив в нем жилплощадь, получить вместо нее новенькую квартиру в свежепостроенном ЖК, продажа которой с лихвой окупит все затраты.

Однако сделать это не так просто, как кажется. Во-первых, велик риск завязнуть в «проекте» — не секрет, что дата расселения того или иного дома в России может внезапно отодвинуться на неопределенный срок.

Во-вторых, зная о том, что стоит за интересом покупателя, владельцы такого жилья либо отказываются его продавать, либо завышают ценник вплоть до грани ликвидности. Именно так произошло в Москве, где с началом реновации резко подорожали квартиры и комнаты в попадающих под снос хрущевках.

Наиболее успешными на этой ниве являются инвесторы, вхожие в круги тех, кто принимает решения о старте реновации в определенном районе. Благодаря такой инсайдерской информации можно как предвосхитить рост аппетитов собственников аварийного фонда, так и быть более уверенным, что расселения не придется ждать очень долго.

При этом в некоторых случаях даже серьезная наценка от продавца не лишает подобное вложение выгоды. Поэтому после того, как с реновации «снимет сливки» круг посвященных, заработать на ней могут и люди попроще.

В последние годы этот способ заработка на квартирах, расположенных на первых этажах домов, стал терять популярность. Это связано с большим количеством ограничений, вводимых властями. Во-первых, постоянно сужается круг того, чем разрешено заниматься в таких помещениях. Так, с мая 2020-го года чиновники фактически запретили работу в них магазинов разливного пива, введя ограничения на площадь торгового зала (не менее 20 м2 на общефедеральном уровне, а в Новосибирской области — не менее 50 м2).

Во-первых, постоянно сужается круг того, чем разрешено заниматься в таких помещениях. Так, с мая 2020-го года чиновники фактически запретили работу в них магазинов разливного пива, введя ограничения на площадь торгового зала (не менее 20 м2 на общефедеральном уровне, а в Новосибирской области — не менее 50 м2).

Сложнее с годами становится и процедура перевода помещения из жилого в нежилой фонд. В 2019-м году Жилищный Кодекс дополнили пунктом о необходимости получения согласия на такую трансформацию всех собственников квартир в доме. Очевидно, что жильцы согласятся терпеть под боком далеко не каждый коммерческий объект.

Тем не менее определенная потребность в площадях на первых этажах домов у бизнеса сохраняется, и это не позволяет окончательно вычеркнуть данную идею из списка рабочих. О соседстве некоторых предприятий, вроде аптеки, парикмахерской или соляной пещеры, с собственниками договориться вполне реально.

Неизменным остался и тот факт, что квартиры на первых этажах по статистике пользуются меньшей популярностью у потенциальных жильцов. Продать их сложнее, чем аналогичную жилплощадь, расположенную повыше. Поэтому и стоит такая недвижимость дешевле — инвестор вполне может рассчитывать на скидку в 10%.

Продать их сложнее, чем аналогичную жилплощадь, расположенную повыше. Поэтому и стоит такая недвижимость дешевле — инвестор вполне может рассчитывать на скидку в 10%.

Если же ему удастся превратить жилье в коммерческое помещение, это существенно повысит ценность актива: заработать можно будет как на аренде этих площадей, так и на их перепродаже — перевод в нежилой фонд увеличивает стоимость квартиры примерно на 30%.

Биржа — это способ вложиться в квадратные метры, не покупая их. Тем более, что по аналогии с реальной недвижимостью, фондовый рынок, на котором совершает сделки основная масса инвесторов, также называется вторичным. Со строительством на нем связано сразу несколько инструментов.

Во-первых, это всем известный «классический» вариант — акции крупнейших российских строительных компаний. Если говорить упрощенно, то, покупая эти ценные бумаги, вы в какой-то степени становитесь совладельцем бизнеса, приобретаете в нем долю, величина которой зависит от объема инвестиций. В случае успешного развития застройщика акции дорожают, и при желании их потом можно перепродать. Либо регулярно получать дивиденды, на которые ряд компаний также не скупится.

В случае успешного развития застройщика акции дорожают, и при желании их потом можно перепродать. Либо регулярно получать дивиденды, на которые ряд компаний также не скупится.

Помимо ценных бумаг отечественных девелоперов, на российских биржах (в первую очередь на Санкт-Петербургской) доступны инвестиции в иностранные строительные компании, например, в американские. Это может быть как прямая покупка акций, так и приобретение доли в инвестиционных трастах недвижимости (REIT). Такие трасты представляют собой компании, которые за счет коллективных вложений занимаются управлением недвижимостью или застройкой. Полученная прибыль затем распределяется между инвесторами.

Аналогом REIT на российском фондовом рынке можно назвать паевые инвестиционные фонды (ПИФы), вкладывающие в недвижимость. Величина прибыли вкладчика, за вычетом комиссии фонда, здесь также определяется объемом выкупленного пая и успешностью инвестиционной стратегии ПИФа.

Но о каком бы из этих инструментов мы ни говорили, стоит помнить, что рынок может не только расти. В случае падения курса акций инвесторы понесут убытки, если продадут бумаги из портфеля по цене ниже цены покупки.

В случае падения курса акций инвесторы понесут убытки, если продадут бумаги из портфеля по цене ниже цены покупки.

Кроме того, реальную выгоду на фондовом рынке можно получить, лишь инвестировав в него достаточно большую сумму денег — объем вложений может быть сопоставим со стоимостью хорошей квартиры. Не менее важно и грамотно распределить эти деньги, следуя проверенному временем совету — не держать все яйца в одной корзине.

3 главных способа :: РБК.Крипто

За последний месяц биткоин подорожал в 1,5 раза. Стоимость первой криптовалюты утром 23 августа впервые с середины мая превысила $50 тыс. Инвесторы, купившие биткоин по $30 тыс. за монету в мае, июне и июле, уже смогли получить почти 67% прибыли. Но покупка криптовалюты — не единственный способ получить доход от цифровых активов.

Стоимость первой криптовалюты утром 23 августа впервые с середины мая превысила $50 тыс. Инвесторы, купившие биткоин по $30 тыс. за монету в мае, июне и июле, уже смогли получить почти 67% прибыли. Но покупка криптовалюты — не единственный способ получить доход от цифровых активов.

Лендинг

Лендинг — это способ пассивного заработка, который предполагает временную передачу криптовалюты под процент. Криптоинвестор кредитует либо биржи (и они за счет этого увеличивают ликвидность), либо частных лиц. Переданные средства блокируются в смарт-контракте.

Например, на крупнейшей по объемам торгов криптовалютой бирже Binance существуют два вида лендинга:

- Бессрочный контракт. Он отличается низкой процентной ставкой, но средства из такого контракта можно вывести или добавить в любой момент;

- Фиксированный контракт. Обычно устанавливается на определенный промежуток времени (10, 15, 30 дней и т.д). Имеет более высокую процентную ставку.

Средства из такого контракта нельзя вывести до окончания его действия.

Средства из такого контракта нельзя вывести до окончания его действия.

Средства из такого контракта нельзя вывести до окончания его действия.

Средства из такого контракта нельзя вывести до окончания его действия.У пользователей Binance есть возможность вложить криптовалюту в бессрочный контракт с использованием стейблкоинов USDT. Процентная ставка по такому вкладу составит 1,2% годовых. Более высокая процентная ставка — 3,3% годовых у бессрочного контракта токена 1Inch.

Фиксированный контракт токена Axie Infinity (AXS) предлагает 15% годовых. Но средства, вложенные в контракт, будут недоступны в течение 14 дней. На децентрализованной площадке BlockFI доступен бессрочный лендинг в стейблкоинах USDT под 9,3% годовых. Лендинг-платформа Celsius предоставляет фиксированный контракт на Ethereum под 5,3%.

Стекинг

Стекинг — это способ пассивного заработка, при котором пользователи хранят монеты на алгоритме Proof of Stake (PoS), обеспечивая работоспособность блокчейна. Это дает держателям право на прибыль. Такая возможность доступна только криптовалютам, которые работают на PoS, например, EOS, Tezos, TRON и Cosmos.

Смысл стекинга заключается в обеспечении всех операций на блокчейне и поддержке работы сети. За это держатели цифровых монет получают вознаграждение. Чем больше токенов у держателя, тем больше вероятность, что он станет создателем нового блока.

Что такое стекинг и чем он отличается от майнинга

Применение стекинга зависит от стратегии инвестора, пояснил старший аналитик Bestchange.ru Никита Зуборев. По его словам, если держатель актива готов мириться с невозможностью его продать в течение долгого времени, тогда стекинг станет дополнительным источником дохода.

«В среднесрочной и долгосрочной стратегиях можно получать дополнительные средства на свои открытые позиции, что выглядит очень интересно на фоне традиционного финансового рынка. Такая стратегия превращает покупку альткоинов в альтернативу облигациям, с их накопленным купонным доходом», — отметил аналитик.

По оценке Зуборева, стекинг может приносить от 3% до 15% годовых. Наиболее перспективны для стекинга токены, имеющие среднесрочную тенденцию к росту курса, иначе дополнительная эмиссия монет не поможет даже перекрыть курсовую разницу, утверждает эксперт. Поэтому в первую очередь нужно обращать внимание не на процент стекинга, а на стабильность тренда роста стоимости токена, добавил он.

Наиболее перспективны для стекинга токены, имеющие среднесрочную тенденцию к росту курса, иначе дополнительная эмиссия монет не поможет даже перекрыть курсовую разницу, утверждает эксперт. Поэтому в первую очередь нужно обращать внимание не на процент стекинга, а на стабильность тренда роста стоимости токена, добавил он.

Наиболее интересными токенами для стекинга могут стать: EOS (EOS), Stellar (XLM), Cardano (ADA), TRON (TRX) и Tezos (XTZ), считает Зуборев.

«Стекинг можно назвать полноценной альтернативой банковским вкладам или облигациям. Это консервативный инструмент, который в некоторых стратегиях позволяет снизить риски», — подчеркнул аналитик.

По его словам, риск зависит от выбора класса актива и типа блокировки средств. Например, стекинг волатильных альткоинов с фиксированной блокировкой на долгий срок будет иметь максимальный риск, а стекинг стейблкоинов с гибкой блокировкой — минимальный, добавил эксперт.

На бирже Binance доступен стекинг EOS на 30, 60 и 90 дней. Доходность стекинга составляет 4,2%, 4,6% и 6,1% соответственно. Криптобиржа Huobi Global предлагает стекинг TRON (TRX) под 7% годовых. На Coinbase доступен стекинг Cosmos (ATOM) с процентной ставкой 5% годовых.

Доходность стекинга составляет 4,2%, 4,6% и 6,1% соответственно. Криптобиржа Huobi Global предлагает стекинг TRON (TRX) под 7% годовых. На Coinbase доступен стекинг Cosmos (ATOM) с процентной ставкой 5% годовых.

Криптофонды

Если инвестор не обладает опытом работы с криптоактивами, но хочет начать на них зарабатывать, то лучшим решением будет использование криптовалютных фондов, утверждает директор по развитию криптобиржи EXMO Мария Станкевич. По ее словам, при работе с фондом ключевые риски оговариваются заранее и инвестор может быть более спокоен за свои средства, чем если он самостоятельно покупает криптовалюту.

Что такое криптовалютные фонды и можно ли на них заработать

«Интересный факт — если клиент-новичок говорит, что готов принять максимальный риск и желает суперприбыли, ему всегда предлагают низкорисковую или среднерисковую стратегию, поскольку такие клиенты обычно не представляют себе всей опасности высоких рисков», — пояснила эксперт.

Самыми перспективными криптовалютными фондами считаются Pantera Capital, Bitcoin Investments Trust и Blockchain Capital, отметила Станкевич, но они более ориентированы на крупных инвесторов. Для розничных инвесторов также есть фонды с хорошей репутацией, добавила эксперт.

При выборе криптофонда Станкевич рекомендует изучить его репутацию на рынке и историю работы, чтобы обезопасить себя от мошенников.

— «Новые максимумы». Что будет с крипторынком на следующей неделе

— «Невыгодно набирать длинные позиции». Что сейчас происходит на рынке

— Курс биткоина вновь превысил $50 тыс.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Ojooo: все стратегии заработка $5-$500 в месяц — Ojooo

Автор: Алекс Титов

Важно! Стратегии рассчитаны по минимуму, только за просмотр рекламы( без заданий и Ваших непосредственных рефералов). Выполнение заданий и работа Ваших рефералов ускорит заработок в разы.

Выполнение заданий и работа Ваших рефералов ускорит заработок в разы.

1 стратегия. Ученик. Вложения: 0.

Стратегия рассчитана на тех у кого нет пока доступных средств, но кто хочет попробовать и т.д.

Кликаем по сайтам. Это 0.20 в день. Каждые 3 дня покупаем по 3 реферала.

И так, в конце месяца будет приблизительно 60 рефералов(на самом деле больше), а это $0.40-$0.50 в день дополнительно.

Доводим количество рефералов до 100.

Дальше копим на премиум+, и переходим к стратегии 3.

Долго, утомительно, но реально. Ускориться можно привлекая людей и выполняя задания. Одно задание отнимет у вас 30 минут максимум, но даст сразу 0.08-0.40 центов.

Доход без перехода. 0.20*30+0.80*30-20=6+24-20=$10 в месяц

2 стратегия. Хитрый Ученик. Вложения $20

Сразу покупаете 100 рефералов, которые дадут $0.7-$0.8 в день. На конец месяца у нас около $30.

Малая эффективность. Понадобится 2-3 месяца до 3 стратегии.

Без приглашений утомительно и сложно.

Доход без перехода. 0.20*30+0.80*30-20=6+24-20=$10 в месяц

3 стратегия. Школьник. Вложения $39

Вы ввели деньги или накопили в проекте и купили Премиум+.

Кликаем по сайтам. Заработок 0.50 в день. За 3 дня — 1.50. Это 7 рефералов.

Через 3 дня у нас 1.60. Это еще 8 рефералов.

Еще через 3 дня у нас 1.50+0.30= 1.80 и еще 9 рефералов.

До конца месяца у нас более 100 рефералов и доход более 10$ в месяц. Переходим к стратегии 4.

4 стратегия. Студент. Вложения $59

Покупаем тариф Премиум+ и 100 рефералов.

Через 3 дня у нас — $1.50 от кликов и $2.50 от рефералов. Покупаем 20 рефералов.

Еще через 3 дня у нас — $5. Покупаем 25 рефералов.

Еще через 3 дня у нас — $6. Покупаем 30 рефералов и у нас всего 175 рефералов.

Перекладываем всю прибыль на покупку рефералов до 3000 — максимального количества

Что бы выйти на прибыль от $250 в месяц может понадобиться 3-4 месяца. Как вариант — остановиться на том количестве рефералов, которое купите до конца месяца. Но зачем зарабатывать меньше.

Как вариант — остановиться на том количестве рефералов, которое купите до конца месяца. Но зачем зарабатывать меньше.

4-а стратегия. Богатый студент. Вложения $99

Покупаем Премиум+ и 300 рефералов.

Перекладываем всю прибыль на покупку рефералов до 3000 — максимального количества на Премиум+

Что бы выйти на прибыль от $250 в месяц может понадобиться до 3-х месяцев.

Важно! В этой стратегии уже не важны клики по сайтам. 4 рекламы смотреть обязательно!

5 стратегия. Работник. Вложения $274.

Полный расчёт данной стратегии посмотрите здесь

Прибыль от $250 в месяц. Остаёмся на этой стратегии. Приглашаем непосредственных рефералов.

Или переходим на VIP-статус — стратегия 6.

Важно! В этой стратегии уже не важны клики по сайтам. 4 рекламы смотреть обязательно.

6 стратегия. Директор (VIP). Вложения $300-484

После ввода статуса VIP в проекте Ojooo резко возросла прибыль и максимальная сумма заработка в проекте.

Рассчитаем оптимальную стратегию для этого статуса из расчета 100 рефералов — $1 в день. (в реальности намного больше $1.2-$1.4)

ОПТИМАЛЬНО БЫСТРАЯ СТРАТЕГИЯ — $484

1 день. Покупаете VIP за $99 и 500 рефералов за $100. Это $5 в день. Затраты $199.

4 день. На счету $15. Добавляете $85 и покупаете еще 500 рефералов. Это $10 в день. Затраты $284.

7 день. На счету $30. Добавляете $70 и покупаете еще 500 рефералов. Это $15 в день. Затраты $354.

10 день. На счету $45. Добавляете $55 и покупаете еще 500 рефералов. Это $20 в день. Затраты $409.

13 день. На счету $60. Добавляете $40 и покупаете еще 500 рефералов. Это $25 в день. Затраты $449.

16 день. На счету $75. Добавляете $25 и покупаете еще 500 рефералов. Это $30 в день. Затраты $474.

19 день. На счету $90. Добавляете $10 и Покупаете еще 500 рефералов. Это $35 в день. Затраты $484.

22 день. На счету $105. Добавляете $0 и Покупаете еще 500 рефералов. Это $40 в день. Затраты $484. Вывели $5.

Затраты $484. Вывели $5.

25 день. На счету $120. Добавляете $0 и Покупаете еще 500 рефералов. Это $45 в день. Затраты $484. Вывели $25.

28 день. На счету $135. Добавляете $0 и Покупаете еще 500 рефералов. Это $50 в день. Затраты $484. Вывели $25

31 день. На счету $150+$35. Добавляете $0 и Покупаете еще 500 рефералов(ушли первые 500). Это $50 в день. Затраты $484.

Покупаем ВИП за $99.

Посчитаем дальше. Все дни буду похожи.

Получаем $150 за 3 дня. $100 тратим на рефералов. $50 выводим раз в три дня. $500 в месяц минимум

Примечание.

Стратегия рассчитана из прибыльности $1 за 100 рефералов в день(а в проекте она больше $1.2-$1.4) и без учета кликов на все рекламы ($0.50-$1.5 в день)

При заниженных данных о доходности от $500 в месяц.

Важно! В этой стратегии уже не важны клики по сайтам. 4 рекламы смотреть обязательно.

Важные примечания:

- Кликать 4 сайта в день надо ОБЯЗАТЕЛЬНО. Иначе не будет начислений.

- Время между покупками рефералов 7 дней на Стандарте, 5 дней на Премиуме и 3 на премиум+

- Стоимость рефералов зависит от количества. Незаметно, но растет.

- Средний заработок на кликах на Стадарте около 0.014. Много не заработаешь.

- Сейчас на Стандарте можно купить максимум 200 рефов. Рефералы заканчиваются. Спешите.

- Еще можно потратиться на продление рабочих рефералов. Функция AutoPay в расчетах не учитывалась.

Иначе не будет начислений.

Иначе не будет начислений.«Лучше получить 1% прибыли от усилий 100 человек, чем 100% от собственных усилий!»

Где и как искать рефералов — инструкция при личном общении.

Skype: shakhovska

80-процентник: как зарабатывать на популярной стратегии ставок на тоталы — Академия ставок — Блоги

Тип ставок: футбол (в основном, тотал больше)

Цитата: «После того, как эти месяцы, проведенные за анализами, принесли первые плоды, и когда я научился довольно хорошо понимать язык изменения коэффициентов, я понял, что получил нечто, что дает мои прогнозам стабильно сбываться. Я начал угадывать примерно 80% всех своих прогнозов».

Я начал угадывать примерно 80% всех своих прогнозов».

Суть стратегии: Анализ ситуации на поле исходя из букмекерской линии

Под ником the80percenter скрывается один из лучших беттеров крупнейшего азиатского форума. Он разработал стратегию, позволяющую на дистанции обыгрывать букмекера. Из чего она состоит?

Отбор матчей

Прежде всего, это предварительный анализ, который включает в себя:

- Состояние команд (исходы последних игр, результативность, турнирное положение)

- Личные встречи

- Мотивация

- Командные новости

- Тенденции (например, неумение играть на выезде)

- Календарь

- Погода

Однако основная работа делается в лайве. Каппер выделяет признаки наступающего гола:

- «Зависание» на 15-й минуте первого тайма (или 65-й минуте) ставки на ТБ1 с кф 1.7-2.0, а на 25-й минуте – ТБ0.5 с аналогичными коэффициентами.

- Фора в -0.25 гола и больше с коэффициентом меньше 2. 0

- Коэффициент на ничью (в тайме или матче) больше 2.0

0

0Cherry pick

The80percenter советует заходить на матчи, первые таймы которых завершились без голов и поочередно ставить ТБ1, ТБ0.75 и ТБ0.5. Разумеется, команды должны быть забивными. Помимо уже упомянутых факторов автор обращает внимание на количество ударов в створ, колебания фор и последние матчи команд. Если соперники в предыдущих матчах выступали неудачно, то на этот матч у них наверняка будет повышенная мотивация.

Пример разбора матча

Чтение линии

«Чем чаще изменяются значения форы и чем медленнее изменяются значения тотала, тем это лучше для того, чтобы сделать ставку». Речь идет, разумеется, об игре на «тотал больше».

Как ставить?

1) Отбор десяти суперзабивных матчей каждый день.

2) Мониторинг коэффициентов, ставка на «тотал больше» (ТБ1, ТБ0. 75, ТБ0.5) в первом тайме.

75, ТБ0.5) в первом тайме.

3) Если первый тайм завершился 0:0, то автор заходит на второй тайм с большей суммой, чтобы перекрыть неудачу. Например, если проиграно 100$, то после перерыва он ставит 200-300$.

Если все так просто, то почему в букмекерских конторах не выигрывают все подряд? И на этот вопрос есть ответ. The80percenter утверждает, проблема в жадности, непропорциональных ставках на матч и потери дисциплины после серии неудач. Чтобы стать успешным игроком необходимо:

1) Устанавливать цели на день, неделю, месяц

2) Следить за футбольными новостями

3) Не отвлекаться

4) Рассматривать ставки как хобби, а не основной источник дохода

Модификация стратегии

«80-процентник» подразумевает различные варианты ставок. Например, можно заходить не на нулевые матчи, а на игры, в которых одна из команд уступает в один мяч. Конечно, эта книга не является догмой или руководством к действию. Но это не отменяет факта, что «80-процентник» — одно из наиболее качественных пособий о футбольном беттинге.

Другие лонгриды:

Американцы тратят $150 млрд в год на нелегальные ставки. Но теперь все изменится

Английский футбол живет на деньги букмекеров. В других странах это запрещено

Как работает закон Мерфи в ставках

Опционные стратегии для прибыли Сезон

В то время как некоторые инвесторы покупают и удерживают большие колебания рынка, активные трейдеры часто любят высокую волатильность, потому что она дает потенциал для значительного повышения (или значительного снижения) цен на акции. Такой тип рыночной среды часто наблюдается во время сезона отчетности, когда большое количество публично торгуемых компаний публикует свои квартальные отчеты о прибылях и убытках.

Сезон прибылей может означать благоприятные возможности, и использование правильной стратегии может помочь вам воспользоваться ими.Однако сезон отчетности может так же легко обернуться катастрофой, если вы воспользуетесь неправильной стратегией или если ваш прогноз окажется неверным. Иногда то, что отличает опытных трейдеров от новичков, заключается не только в том, как они пытаются получить прибыль на сезонной волатильности прибыли, но и в том, как они пытаются ограничить риски.

Иногда то, что отличает опытных трейдеров от новичков, заключается не только в том, как они пытаются получить прибыль на сезонной волатильности прибыли, но и в том, как они пытаются ограничить риски.

Для большинства трейдеров, стремящихся получить прибыль в сезон отчетности, есть две основные точки зрения:

- Максимально использовать потенциально более высокую волатильность

- Воспользуйтесь ценовым движением, не пострадав от волатильности

Давайте взглянем на обе эти стратегии.

Понимание изменений подразумеваемой волатильности

В каждый сезон отчетности мы обычно видим несколько акций, которые превышают свои оценки прибыли и испытывают большой скачок в цене, а также несколько других акций, которые не соответствуют своим оценкам и выдерживают большое падение цен.

Предсказать, какие акции превзойдут ожидания, а какие — нет, сложно. По моему опыту, я часто видел увеличение подразумеваемой волатильности по многим акциям по мере приближения даты публикации отчетности, за которым следовало очень резкое падение подразумеваемой волатильности сразу после публикации.

Ниже представлен годовой дневной график цен акций XYZ, который показывает типичные эффекты четырех квартальных отчетов о прибылях и убытках. Обратите внимание на следующее:

- Расчет среднего значения подразумеваемой волатильности (желтая линия) начал резко расти примерно за неделю до каждого отчета о прибылях и убытках, а затем резко упал после выпуска отчета (отмечен красными полями на диаграмме ниже).

- Цена акций была относительно стабильной до отчета о прибылях и убытках, но с гэпом вниз (-0.82) в первом отчете (№1 в диаграмме ниже), с гэпом вверх (+1,72) во втором отчете (№2 в диаграмме ниже), с гэпом вверх (+1,08) в третьем отчете (№3 в диаграмме ниже), и лишь немного снизился (-0,20) в четвертом отчете (№4 на диаграмме ниже).

- Хотя величина скачков подразумеваемой волатильности несколько различалась, было вполне предсказуемо в отношении того, когда она начала расти и как быстро упала после выхода отчета.

- Обратите внимание, что шкала цен в правой части графика ниже относится только к цене акций, а не к предполагаемому уровню волатильности. Хотя фактические предполагаемые уровни волатильности будут варьироваться от акции к акции, приведенный ниже пример является типичной иллюстрацией величины изменений волатильности, которые часто происходят в отчетах о прибылях и убытках.

Хотя фактические предполагаемые уровни волатильности будут варьироваться от акции к акции, приведенный ниже пример является типичной иллюстрацией величины изменений волатильности, которые часто происходят в отчетах о прибылях и убытках.

Хотя фактические предполагаемые уровни волатильности будут варьироваться от акции к акции, приведенный ниже пример является типичной иллюстрацией величины изменений волатильности, которые часто происходят в отчетах о прибылях и убытках.Влияние квартальных отчетов о прибылях и убытках на акции за год

Источник: StreetSmart Edge®.

Подразумеваемая волатильность обычно определяется как теоретическая волатильность базовой акции, которая подразумевается котировками опционов на эту акцию.Другими словами, это предполагаемая будущая волатильность цены ценной бумаги.

Поскольку подразумеваемая волатильность — это ненаправленный расчет, любая стратегия, которая включает длинные опционы, обычно будет получать прибыль по мере увеличения волатильности (до отчета о прибылях) — это означает, что путы и коллы, как правило, подвержены примерно одинаковому влиянию. По той же причине стратегии с длинными опционами обычно быстро теряют ценность по мере уменьшения волатильности (после отчета о доходах).

В результате прямая покупка коллов (или путов), чтобы воспользоваться отчетом о доходах, который, по вашему мнению, превзойдет (или пропустит) оценки прибыли, является чрезвычайно сложной стратегией для выполнения.Это связано с тем, что падение стоимости опциона из-за снижения волатильности может уничтожить большую часть, если не всю, растущую стоимость, связанную с любым изменением цены на акции. Другими словами, может потребоваться существенное движение цены в правильном направлении, чтобы в итоге получить очень небольшую чистую прибыль в целом.

Стратегии, которые выигрывают от увеличения подразумеваемой волатильности

Для акций, графики которых похожи на XYZ выше, есть стратегии, которые можно использовать, чтобы воспользоваться этим довольно предсказуемым паттерном волатильности, в значительной степени минимизируя влияние ценового движения, связанного с прибылью.

При покупке примерно за неделю до объявления прибыли длинные колл, длинные путы и стратегии, включающие и то, и другое, такие как длинные стрэддлы и длинные стрэнглы, могут быть проданы с прибылью непосредственно перед объявлениями, если они получат прибыль по мере увеличения подразумеваемой волатильности, даже если цена базовой акции остается относительно неизменной.

В таблице ниже показано, как будут двигаться цены опционов на эту акцию — теоретически — при изменении подразумеваемой волатильности в каждом отчете о прибылях и убытках.Это также иллюстрирует существенное влияние изменений волатильности на цены опционов.

Влияние изменения волатильности на цены акций

Источник: Центр финансовых исследований Schwab.

- В столбце B показаны цены на длинные опционы колл и пут (ATM), а также предполагаемый уровень волатильности ровно за одну неделю до каждого из четырех отчетов о прибылях и убытках.

- Столбец C показывает эти цены за день до прибыли, когда подразумеваемая волатильность достигает своего пика.Во все четыре сезона отчетности цена опционов колл и пут существенно возрастает, даже несмотря на то, что цена акций относительно стабильна.

- Столбец D показывает, какой была бы теоретическая стоимость этих опционов после объявления прибыли, если бы цены на базовые акции не изменились (чтобы проиллюстрировать величину эффекта волатильности).

- В столбце E показаны фактические цены этих опционов, включая влияние фактического изменения цены базовых акций.

В этом примере, если бы вы купили колл за неделю до того, как цена резко увеличилась в зависимости от прибыли, вы получили бы прибыль на 0,96 (1,71–0,75) во втором отчете о прибылях и на 0,65 (1,15–0,50) в третьем отчете. отчет.

Если бы вы купили опционы пут за неделю до того, как цена упала с разницей в прибыли, вы бы получили прибыль на 0,33 (0,95–0,62) в первом отчете о прибылях и убытках, но потеряли бы 0,03 (0,44–0,47) в четвертом отчете о прибылях и убытках. .

Обратите внимание, что можно получить прибыль по длинным опционам, купленным до отчета о прибылях, если вы правильно указали направление и купите их до того, как произойдет всплеск волатильности.

Однако обратите внимание, что для второго отчета о доходах, если бы вы купили колл только за один день до заработка, они бы стоили вам 1,80 за контракт, и, хотя цена акций увеличилась на 1,72, когда было объявлено о доходах, эти коллы снизились бы в цене. до 1,71 на фоне снижения волатильности.

до 1,71 на фоне снижения волатильности.

То же самое и с третьим отчетом о доходах, когда количество звонков упало с 1,30 непосредственно перед прибылью до 1,15 после нее.

На стороне опциона продажи у вас не было бы ничего лучше, поскольку цены упали с 0.98 до 0,95 после первого отчета о прибылях и убытках и от 1,00 до 0,44 после четвертого отчета о прибылях и убытках.

Во всех четырех случаях снижение волатильности полностью свело на нет выгоду от движения цены базовой акции, даже если вы выбрали правильное направление.

Если бы вы купили длинный стрэддл (колл и пут) до появления четырех отчетов о доходах за столом, вы бы получили прибыль в размере 0,20 (1,75–1,55) во втором отчете о прибылях и только 0,02 (1,21–1,19) в третьем отчете. отчет.Как показывают цифры, после первого и четвертого отчетов о прибылях вы понесли бы небольшие убытки в размере -0,21 и -0,25 соответственно.

Опять же, эти результаты были вызваны значительным падением волатильности, которое полностью или частично нейтрализовало эффект движения цены акций.

Хотя это всего лишь один пример, наиболее эффективная стратегия заключалась в покупке колл, пут или обоих (длинный стрэддл) примерно за неделю до прибыли, а затем закрытие этих позиций примерно за день до прибыли, поскольку скачок волатильности вызвал все варианты увеличения стоимости, несмотря на относительную стабильность курса акций.

Что еще более важно, поскольку позиции были закрыты до отчетов о прибылях и убытках, выбор направления движения акций после отчетов о доходах не был важным фактором. (Имейте в виду, что если бы в течение недели, предшествующей отчету о прибылях, произошло резкое движение цены в любом направлении, это могло бы свести на нет любую выгоду от увеличения волатильности).

Стратегии, которые выигрывают от снижения подразумеваемой волатильности

Как уже говорилось, длинные опционы имеют тенденцию увеличиваться в цене по мере увеличения волатильности и имеют тенденцию терять ценность по мере уменьшения волатильности.Следовательно, длинные коллы, длинные путы и длинные стрэддлы обычно выиграют от увеличения подразумеваемой волатильности, которое обычно происходит непосредственно перед отчетом о прибылях и убытках.

Напротив, короткие (голые) коллы, короткие (голые или обеспеченные денежными средствами) путы, короткие стрэддлы и удушающие, если они продаются непосредственно перед прибылью, иногда могут быть выкуплены обратно с прибылью сразу после получения прибыли, если они теряют в стоимости достаточно, как подразумевается. волатильность снижается независимо от того, изменяется цена базовой акции или нет.

Ключом к получению прибыли от этих стратегий является то, чтобы акция оставалась относительно стабильной или, по крайней мере, достаточно стабильной, чтобы изменение цены акции не полностью сводило на нет выгоду от снижения волатильности.

Один из способов оценить, насколько цена акции может измениться после объявления прибыли, — это математически спрогнозировать (предполагаемое) движение.

Как упоминалось ранее, подразумеваемая волатильность — это оценочная волатильность цены акции, которая подразумевается опционами на эту акцию.Поскольку цены на акции обычно прогнозируются с использованием кривой нормального распределения (или колоколообразной кривой), опцион с подразумеваемой волатильностью 30% подразумевает, что базовая акция будет торговаться в диапазоне цен на 30% выше — 30% ниже примерно в 68% случаев. (одно стандартное отклонение) за период в один год.

Формула для этого расчета:

(цена акции) x (IV) x квадратный корень из времени в годах

Отсюда вы можете определить, на сколько ожидается движение акций в течение срока действия опционного контракта.Несколько манипуляций с формулой дает следующее:

(Цена акции) x (IV) x квадратный корень из # дней до истечения срока опциона

Квадратный корень из # дней в году

Поскольку цены опционов имеют тенденцию становиться более дорогими по мере приближения объявления о доходах, можно использовать небольшую вариацию в расчетах, чтобы спрогнозировать, насколько ожидается движение акций, когда выйдет прибыль. Эту формулу часто называют «подразумеваемым ходом». Для акций, которые должны объявить о прибыли сразу после закрытия рынка, формула будет иметь следующий вид:

. (цена акции) x (предполагаемая волатильность)

Квадратный корень из # дней в году

Ссылаясь на приведенную выше таблицу, потому что XYZ торговался примерно по 17 долларов.75 за акцию до первого отчета о прибылях и убытках, а подразумеваемая волатильность опционов на банкоматы на первый месяц составляла 72% непосредственно перед отчетом о прибылях; приведенный ниже расчет предполагает движение на 0,67 в любом направлении. Другими словами, существует примерно 68% вероятность того, что XYZ вырастет в цене до 18,42 доллара или упадет до 17,08 доллара после объявления о доходах.

Отчет о прибылях и убытках один:

17,75 x 0,72

19,104 = 0,67

Если мы воспользуемся этой формулой для трех других отчетов о доходах выше, мы получим следующие результаты:

Отчет о прибылях и убытках второй:

15.03 x 1,31

19,104 = 1,03

Отчет о прибылях и убытках 3:

17,61 x 0,94

19,104 = 0,87

Отчет о прибылях и убытках четыре:

20,43 x 0,70

19,104 = 0,75

Как видите, некоторые из этих прогнозов были относительно близки к реальному движению, а другие были совсем другими.Таким образом, вы можете использовать комбинацию этой формулы и просто просмотреть предыдущие отчеты о прибылях и убытках на графике, чтобы узнать, была ли акция в истории превышения или падения, и если да, то на сколько. Но помните, что прошлые результаты не являются гарантией будущих результатов.

Часто ключевым фактором, определяющим, вырастет или снизится цена акции после объявления прибыли, является то, насколько результаты совпадают с консенсусом ожиданий аналитиков. Поскольку это «неожиданное ожидание» является измеримым фактором, еще одним источником для прогнозирования того, будет ли акция превышать прогноз прибыли или нет, является использование рейтингов Schwab Equity Ratings.

Кредитные спреды

Вертикальные кредитные спредыOOTM (вне денег) также обычно выигрывают от снижения подразумеваемой волатильности, потому что, хотя они включают как длинные, так и короткие опционы, цель вертикального кредитного спреда состоит в том, чтобы получить кредит заранее и надеяться, что оба опционы истекают бесполезно. Резкое снижение подразумеваемой волатильности, такое как обычно происходит сразу после объявления о прибылях и убытках, часто приводит к падению цены обеих ног и их практически обесцениванию, если только не произойдет существенное изменение цены акции, которое достаточно велико, чтобы полностью компенсировать падение цены. эффект падения волатильности.

Эти стратегии наиболее эффективны, когда у вас есть предвзятость и вы пытаетесь снизить риски, связанные с продажей непокрытых (голых) опционов. Например:

- Если вы считаете, что отчет о прибылях и убытках превысит оценки, рассмотрите возможность кредитного пут-спреда OOTM (бычья стратегия).

- Если вы полагаете, что отчет о прибылях и убытках не соответствует оценкам, подумайте о спреде кредитного звонка OOTM (медвежья стратегия).

Рассмотрим следующий пример кредитного пут-спреда с использованием фиктивной акции ZYX, которая в настоящее время торгуется около 51 доллара.00, если цена акций ZYX не изменилась после объявления прибыли, но предполагаемая волатильность упала на 30%, цена будет следующей:

Открытие сделки

Купить 1 21 июня 2014 г. 45 P @ 1,55 $ Предполагаемая волатильность = 60%

Продать 1 21 июня 2014 г. 50 P @ 3,10 $ Предполагаемая волатильность = 54%

Чистый кредит = 1,55

Предполагаемая волатильность снижается на 30%

Закрытие сделки

Продать 1 21 июня 2014 г. 45 P @ 0,30 долл. Предполагаемая волатильность = 30%

Купить 1 21 июня 2014 г. 50 P @ 1 долл. США.30 Предполагаемая волатильность = 24%

Чистый дебет = -1,00

Как видите, чистая прибыль составит 0,55 (1,55 — 1,00) исключительно из-за снижения волатильности.

Стратегии, которые выигрывают от увеличения подразумеваемой волатильности

Вертикальные дебетовые спредыOOTM обычно выигрывают от увеличения подразумеваемой волатильности, потому что, хотя они включают как длинные, так и короткие опционы, цель вертикального дебетового спреда состоит в том, чтобы выплатить небольшую сумму дебета вперед и надеяться, что оба опциона истекут ITM.Резкое увеличение подразумеваемой волатильности (если оно не сопровождается значительным движением цены), которое обычно происходит непосредственно перед объявлением прибыли, часто вызывает рост цены на обе ноги. Длинный опцион с более высокой стоимостью обычно приобретает ценность быстрее, чем короткий опцион.

Как и кредитные спреды, эти стратегии наиболее эффективны, когда у вас есть направленный уклон и вы пытаетесь снизить затраты, связанные с покупкой длинных опционов. Если вы полагаете, что цена акций будет иметь тенденцию к росту до отчета о прибылях, рассмотрите возможность использования дебетового спреда OOTM (бычья стратегия).Если вы полагаете, что цена акций будет иметь тенденцию к снижению до отчета о прибылях и убытках, рассмотрите возможность использования дебетового пут-спреда OOTM (медвежья стратегия).

Стратегии, которые в основном нейтрализуют изменения подразумеваемой волатильности

Как мы только что видели, изменения волатильности часто могут нейтрализовать изменения цен или предоставить прибыльные возможности, даже если цена не меняется. Но предположим, что вы хотите попытаться получить прибыль от ожидаемого изменения цены акций и избежать осложнений, создаваемых компонентом волатильности? Рассмотрим вертикальные спреды колл ATM и вертикальные спреды пут ATM.

Вертикальные спреды, которые считаются банкоматами, обычно имеют одну ножку чуть-чуть ITM, а одну ножку чуть-чуть OTM. В большинстве случаев подразумеваемая волатильность длинной и короткой части будет очень похожей, поэтому любые изменения волатильности после открытия позиции будут иметь очень небольшое влияние на чистую стоимость спреда, потому что они будут в значительной степени компенсировать друг друга. . Однако опции ATM обычно имеют наибольшие значения времени (по сравнению с опциями ITM или OOTM), поэтому они также весьма чувствительны к изменениям цен.

Что иметь в виду

- Хотя подразумеваемые скачки волатильности перед объявлением прибыли обычно приводят к увеличению стоимости коллов и путов, это увеличение может быть частично или полностью компенсировано значительными колебаниями цены базовых акций.

- Точно так же, хотя подразумеваемая волатильность снижается после объявления прибыли, как правило, вызывает резкое снижение стоимости колл и пут, это снижение может быть частично или полностью компенсировано значительными колебаниями цен на базовые акции.

- Хотя это выходит за рамки данной статьи, другие стратегии, которые могут получить выгоду от увеличения подразумеваемой волатильности, включают: вертикальные кредитные спреды ITM, короткие бабочки, короткие кондоры, спреды обратного вызова по коэффициенту и спреды возврата по коэффициенту.

- Аналогичным образом, стратегии, которые могут получить выгоду от снижения подразумеваемой волатильности, включают: вертикальные дебетовые спреды ITM (в деньгах), длинные бабочки, длинные кондоры, спреды соотношения колл и спреды путы соотношения.

Надеюсь, это расширило ваше понимание опционных стратегий, которые следует учитывать во время сезона отчетности.Я приветствую ваши отзывы — щелкнув значки «палец вверх» или «палец вниз» внизу страницы, вы сможете поделиться своими мыслями. (Если вы вошли на Schwab.com, вы можете включить комментарии в поле для отзывов редактора.)

Сезон торговой прибыли? Несколько вариантов стратегии …

Сезон прибылей может быть временем более высокой, чем обычно, волатильности, что может означать увеличение как риска, так и возможностей. Изучите некоторые стратегии торговли опционами, которые вы можете использовать во время сезона отчетности.

Читать 5 мин

Фото Getty Images

Основные выводы

- Подразумеваемая волатильность имеет тенденцию расти до отчета о прибылях и убытках и снижаться после этого

- Если вы ожидаете роста акций, покупка опциона колл с вертикальным спредом может быть альтернативой покупке одноэтапного опциона колл.

- Продажа железного кондора может быть перспективной идеей, но это сложная опционная стратегия с четырьмя опорами.

Сезон отчетности может быть временем, когда цены на акции могут претерпевать более сильные, чем обычно, движения.Подразумеваемая волатильность (IV) также может вырасти до необычно высокого уровня в дни или недели, предшествующие публикации данных о прибыли. Это связано с тем, что отчет о прибылях и убытках рассматривается как свидетельство о здоровье компании, и информация, содержащаяся в выпуске, может существенно повлиять на цены акций.

Аналитики отслеживают компании, следя за ключевыми показателями эффективности, а затем выпускают отчеты о том, как последний отчет компании может повлиять на будущие доходы. Именно эти ожидания часто определяют реакцию рынка на отчет о фактических доходах, который публикуется каждый квартал.

Многие опционные трейдеры рассматривают движение цены как потенциальную возможность. Таким образом, нет недостатка в стратегиях опционов на акции, которые популярны в сезон отчетности. Некоторые из них предполагают направленный обзор, в то время как другие ищут, чтобы акция оставалась в пределах указанного диапазона.

Но прежде чем переходить к конкретным стратегиям опционов на прибыль, давайте взглянем на динамику рынка в течение сезона отчетности. К ним относятся волатильность, неопределенность и возможность чрезмерного изменения цены акции по мере включения данных о прибыли.

Отчеты о прибылях и убытках: рост, промах или падение

На цену акции влияют различные факторы, но многие инвесторы говорят, что цена — это, по сути, текущая стоимость ожидаемой прибыли в будущем. Данные о доходах — прибыль на акцию, выручка, чистая прибыль и другие цифры — могут дать ключ к пониманию состояния финансов компании.

В связи с выпуском отчета о прибылях и убытках компании обычно проводят конференц-связь, на которой руководители компании предлагают рекомендации относительно будущих доходов и доходов, состояния экономики, конкурентной среды и другую информацию, которая может быть не очевидна при чтении финансовых отчетов компании. .Таким образом, ставки могут быть высоки перед публикацией отчета о прибылях и убытках.

Если компания превзойдет ожидания по прибыли, может произойти значительный рост. Напротив, неспособность оправдать ожидания (упущенная выгода) потенциально может означать «смотрите ниже». А когда сообщается, что прибыль соответствует ожиданиям, движение вообще может быть незначительным. Но во всех трех случаях, как только выпуск будет выпущен и цены на акции получат эту первоначальную реакцию, подразумеваемая волатильность, которая поднялась до высоких уровней, скорее всего, рухнет.В конце концов, волатильность — это мера неопределенности. Отчет о прибылях и убытках по существу устраняет эту неопределенность — во всяком случае, на текущий квартал.

Если вы опционный трейдер и у вас есть мнение о результатах предстоящего релиза (возможно, вы думаете, что компания превзойдет ожидания и пойдет вверх, либо упустит свои цифры и пойдет вниз), может возникнуть соблазн торговать направленно. с простым длинным коллом или длинным путом. Но, возможно, это не лучшая стратегия для сезона отчетности.

Почему? Потому что цены на опционы на акции обычно повышаются из-за более высоких уровней подразумеваемой волатильности (волатильности) перед выпуском.Они часто возвращаются на землю после того, как сообщается о доходах (см. Рисунок 1). Таким образом, чтобы получить прибыль от сделки с одноэтапными опционами, вам нужно быть правильным в направлении движения и , движение должно быть достаточно большим, чтобы преодолеть падение подразумеваемой волатильности (и, следовательно, падение цена).

РИСУНОК 1: ГРОМКОСТЬ ПОНИЖАЕТСЯ. Подразумеваемая волатильность — это мера неопределенности, а сезон отчетности — время большой неопределенности. Когда данные о доходах публикуются (обратите внимание на синюю лампочку и красный телефон, обозначающие выпуск доходов и конференц-связь), неопределенность устраняется.Результатом, как правило, является более низкая подразумеваемая волатильность. Эта динамика может быть ключом к пониманию того, как торговать прибылью с опционами. Источник диаграммы: платформа thinkorswim ® от TD Ameritrade. Только для иллюстративных целей. Прошлые показатели не гарантируют будущих результатов.

Предположим, у вас есть оптимистичный взгляд на предстоящий отчет о прибылях и убытках компании, и вы планируете торговать прибылью с опционами. Давайте рассмотрим несколько примеров стратегии опционов:

- Покупка колла с одной веткой

- Покупка длинного колла Вертикальный спред

- Продажа железного кондора

Для этих примеров мы будем использовать цены опционов в Таблице 1 ниже и предположим, что после того, как компания опубликовала свою прибыль, ее акции выросли со 133 долларов за акцию до 138 долларов, то есть на 5 или 3 доллара больше.75%.

Следующее, как и все наши обсуждения стратегии, предназначено исключительно для образовательных целей. Это не индивидуальный совет или рекомендация, и его не следует рассматривать. Торговля опционами сопряжена с уникальными рисками и подходит не всем инвесторам. Обратите внимание, что в этих примерах не учитываются транзакционные издержки или дивиденды. Транзакционные издержки (комиссии и другие сборы) являются важными факторами, и их следует учитывать при оценке любой сделки с опционами. Транзакционные издержки для сделок, размещаемых онлайн на TD Ameritrade, составляют 6 долларов США.95 для заявок на акции и 6,95 долларов для заявок на опционы плюс комиссия 0,75 доллара за контракт. Заказы, размещенные другими способами, будут иметь более высокие транзакционные издержки. Комиссия за исполнение и переуступку опционов составляет 19,99 долларов США.

| Опция | За день до заработка | После заработка | % Разница | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 135-страйк колл | $ 7 | $ 6.45 | 903 | 5 долларов | 3 доллара.90 | -22% | |||||

| 135–140 спред колла страйков | $ 2 | $ 2,55 | + 28% |

ТАБЛИЦА 1: ПРЕДВАРИТЕЛЬНЫЕ И ПРЕДВАРИТЕЛЬНЫЕ ЦЕНЫ. Пример данных. Только для иллюстративных целей.

Стратегия опционов направленной прибыли №1: Покупка колла

До публикации отчетности акции торговались по 133 доллара. Покупка колла с 135 страйками за 7 долларов или колла со 140 страйками за 5 долларов привела бы к убыткам на следующий день, когда акция поднялась на 5 долларов до 138 долларов.Несмотря на правильное направление, 135 коллов упали до 6,45 долл., Что представляет собой потерю 8%, а 140 коллов упали до 3,90 долл. США, что представляет собой потерю 22%. Это все потому, что подразумеваемая волатильность снова упала до нижней части своего диапазона.

Опционы направленной прибыли Стратегия № 2: Покупка опциона колл по вертикали

Предположим, что вместо прямого длинного опциона колл вы решили купить длинный вертикальный спред. В этом примере вы можете купить колл по вертикали 135-140, купив колл 135 и продав колл 140.Это все еще бычья сделка. Но когда волатильность падает, короткий опцион в спреде помогает компенсировать потери длинного опциона. В этом примере премия на спред колл 135-140 составляла 2 доллара (7 — 5 долларов = 2 доллара). А для стандартных опционов на акции США множитель равен 100, поэтому в долларовом выражении спред стоит 200 долларов.

После того, как был опубликован отчет о прибылях и убытках, стоимость обоих опционов упала, а спрэд увеличился до 2,55 доллара (6,45 доллара — 3,90 доллара = 2,55 доллара), что составило бы 28% прибыли.

Конечно, после публикации отчетности акции могли упасть или иметь менее выраженное ралли.Помните: если на момент истечения срока акции ниже 135 долларов, оба опциона заканчиваются без прибыли, и в этом случае вы потеряете все свои вложения в размере 200 долларов плюс транзакционные издержки.

Варианты прибыли Стратегия № 3: Продажа Iron Condor

Давайте воспользуемся тем же сценарием прибыли и рассмотрим другой подход. Вместо того, чтобы искать прибыль от движения, вы можете использовать железный кондор, пытаясь извлечь выгоду из ожидаемого краха подразумеваемой волатильности. Железный кондор — это комбинация двух коротких вертикальных спредов вне денег.Допустим, вы продаете пут со 130 страйками и покупаете пут со 125 страйками в качестве спреда, продаете колл со 150 страйками и покупаете 155 страйков в качестве спреда, чтобы получить чистый кредит в 1,80 доллара.

Предполагая, что подразумеваемая волатильность снизится после публикации отчетности, вы, вероятно, получите больше прибыли от коротких опционов железного кондора, чем от того, что вы потеряете от длинных опционов. Это при условии, что акция не пробьет ни одного из страйков спреда. Если на момент истечения срока в какой-либо из вертикалей будет больше 1,80 доллара в деньгах, то эта сделка, скорее всего, будет проиграна.

Но в этом примере, когда акция двигалась только на 5 долларов, а подразумеваемая волатильность снижалась до нижней границы своего диапазона, этот железный кондор заработал 1,20 доллара за один день. Разделив эту прибыль на максимальный риск в 3,20 доллара, который представляет собой ширину вертикального спреда в 5 долларов за вычетом начального кредита в 1,80 доллара, можно получить прибыль в размере 38%.

Если, однако, акция вырастет выше 155 долларов или упадет ниже 125 долларов в момент истечения срока или до него, вы, вероятно, понесете максимальный убыток в 3,20 доллара, умноженный на множитель 100, или 320 долларов плюс транзакционные издержки.

Рассмотрение опционных стратегий прибыли

Сезон отчетности полон потенциальных торговых возможностей. Но остерегайтесь повышенных уровней подразумеваемой волатильности. Некоторые инвесторы будут защищаться от высоких показателей IV в своей направленной торговле, используя вертикальные спреды, чтобы снизить риск падения волатильности. Или они могут рассмотреть опционные стратегии с ограниченным диапазоном, такие как железные кондоры, чтобы воспользоваться прогнозируемым падением подразумеваемой волатильности и прибыли, если акция останется в пределах коротких страйков.

Любой опытный опционный трейдер скажет вам, что это всего лишь три стратегии из многих. Например, длинные опционы пут могут использоваться для хеджирования рисков существующей позиции по акциям. Или вы можете воспользоваться преимуществом более высокой волатильности перед прибылями, продав покрытый колл на позицию по акциям (но помните: покрытый колл увеличивает риск того, что акции будут отозваны). Вы можете поставить воротник-спред, который сочетает в себе длинный пут и покрытый колл. Это включает в себя риск покрытого колла, но теперь мы добавили риск потери всей премии за длинный опцион пут.Как видно из этих примеров, торговля опционами всегда сопряжена с риском, и поэтому не для всех это правильный выбор. Чтобы узнать больше об объявлениях о доходах от торговли, посмотрите видео ниже.

Объявления о доходах от торговых операций

Опционы и прибыль — Справочник по торговым опционам

Отчет о прибылях и убытках компании — одно из самых важных событий для инвесторов и трейдеров.Отчеты о прибылях и убытках могут вызвать значительные колебания цен. В самом деле, нет ничего необычного в том, что значительное повышение или снижение курса акций происходит сразу после отчета о прибылях и убытках.

Сделайте прогноз по запасам

Знайте свои возможности

Торговля опционами сопряжена с большим риском, чем покупка и продажа акций, и только опытные, знающие инвесторы должны рассмотреть возможность использования опционов для торговли в отчете о прибылях и убытках.Трейдеры должны полностью понимать денежность (соотношение между страйк-ценой опциона и ценой базового актива), временным спадом 1 , волатильностью и опционами Греки при рассмотрении того, когда и какие опционы покупать, до объявления прибыли.

Первый шаг при торговле с опционами на прибыль — это определить, в каком направлении, по вашему мнению, может пойти акция.Этот прогноз имеет решающее значение, потому что он поможет вам сузить круг возможных вариантов стратегии.

Существуют опционные стратегии для движения цены вверх или вниз, и даже если вы считаете, что акция вообще не будет сильно двигаться. Например, если вы ожидаете, что после отчета о прибылях произойдет положительное движение цены, вы можете купить опционы колл. В качестве альтернативы, если вы ожидаете, что после отчета о прибылях произойдет отрицательное движение цены, вы можете купить опционы пут.

Прогноз волатильности

В дополнение к оценке того, в каком направлении может пойти акция, подумайте о величине волатильности, которую акция может демонстрировать в отчете о прибылях и убытках.В этом отношении волатильность может рассматриваться, насколько далеко цена акции отклоняется от некоторого среднего значения.