Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

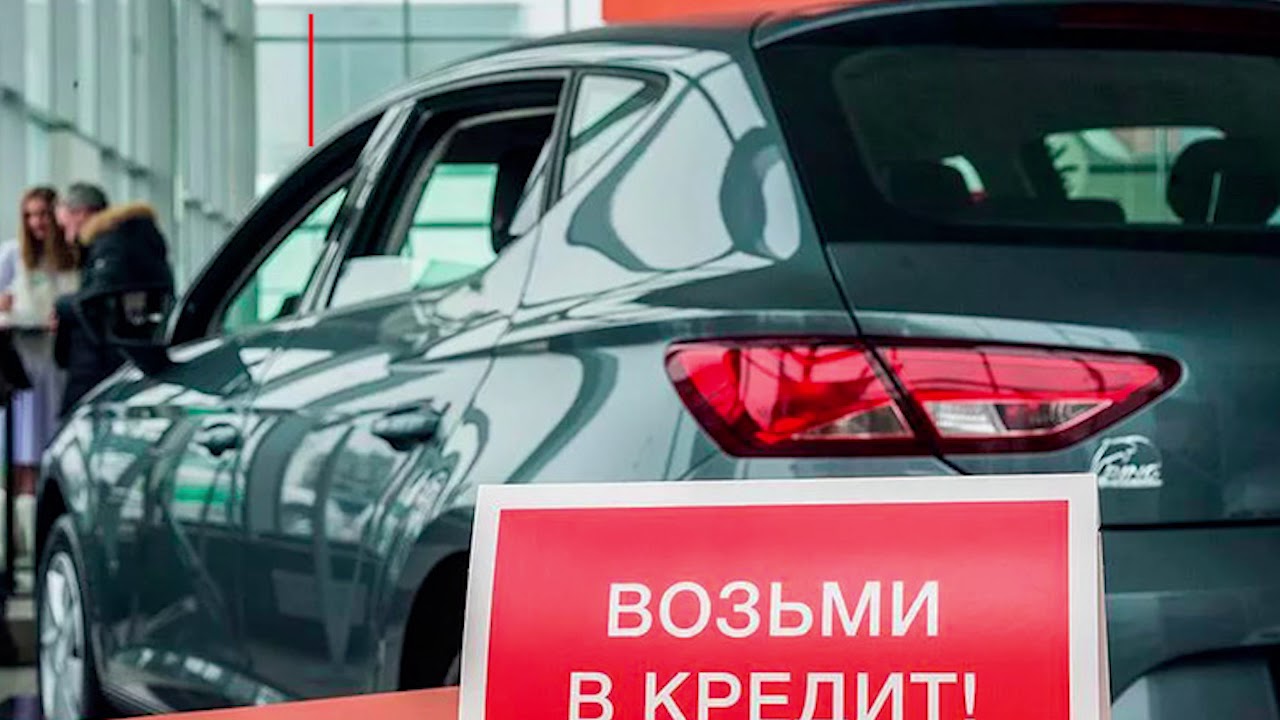

Рассрочка от автосалона и ее отличие от автокредита

Вопросы, рассмотренные в материале:

-

Что такое рассрочка в автосалоне

-

Чем отличается рассрочка от автосалона от автокредитования

-

Кто является собственником авто в рассрочку от автосалона

-

Возможно ли купить в рассрочку авто у частного лица

Автомобиль для большинства людей уже давно занимает одно из первых мест в списке желанных приобретений. Но собрать самостоятельно деньги на столь дорогую покупку достаточно сложно. Своя машина даёт свободу перемещений, мобильность и удобство. Но что делать, если средств на покупку не хватает? В этом случае можно купить автомобиль, воспользовавшись рассрочкой от автосалона.

Рассрочка в автосалоне – что это

Представьте ситуацию: вы копите на автомобиль, а его цена, в связи с постоянно увеличивающимся курсом, растёт и растёт.

Возможность получения рассрочки от автосалона – уже неплохой вариант. Но сможет ли будущий владелец автомобиля тщательно разобраться во всех тонкостях этого финансового инструмента? Ведь рассрочка, по сути, это кредит, только без процентной ставки. Но автосалон сам не сможет оформить рассрочку, поскольку для этого нужна лицензия на выполнение такого рода операций. Для этих целей привлекается банк-партнёр, который и будет отслеживать выполнение обязательств заёмщиком.

Кто может стать участником программы рассрочки от автосалона

Такая услуга, как рассрочка в автосалоне, действует в нашей стране относительно недавно.

Но выгода для клиентов очевидна: минимальный набор документов, отсутствие %-й ставки и скорость принятия решений (в банк ходить не нужно).

Оформляется рассрочка от автосалона также как и в финансовом учреждении. От вас нужен необходимый набор документов, о чём вас предупредят заранее.

Как правило, для оформления рассрочки нужны документы, удостоверяющие личность и справка о доходах.

Особых ограничений для выдачи займа не существует. Банку важна лишь подлинность документов и положительная кредитная история заёмщика.

Практика показывает, что большинство автовладельцев приобретают свой автомобиль именно через услугу рассрочки. Кроме удобства для заёмщика, этот инструмент действительно очень выгоден с финансовой точки зрения.

Но это не значит, что можно просто взять документы и пойти оформить понравившийся автомобиль. Здесь есть некоторые нюансы.

Стандартные условия рассрочки подойдут не многим, поскольку они содержат достаточно жёсткие требования для заёмщиков:

-

короткий срок кредитования;

-

высокий порог первоначального взноса;

-

обязательное страхование по КАСКО;

-

положительная кредитная история заёмщика.

Период, на который разбивается рассрочка в автосалоне, может быть от 1 до 4 лет. Это зависит от договорённостей автосалона с банком партнёром. Что касается первого взноса, то он может начинаться как от 20, так и от 50% полной стоимости автомобиля. Согласитесь, сумма немаленькая даже для покупателей среднего класса.

Что касается договора КАСКО, то тут стоимость может быть вообще заоблачной. Она зависит от нескольких факторов:

-

марка автомобиля;

-

год производства;

-

цена автомобиля;

-

число лиц, имеющих допуск к управлению автомобилем;

-

опыт управления и возраст этих лиц.

Потому, несложно посчитать, что итоговая сумма страхования будет весьма высокой.

Нужно ещё понимать, что вам вряд ли будет доступен большой выбор вариантов договоров услуги КАСКО. Придётся смириться с тем, что предлагает автосалон.

Касательно самого договора рассрочки тоже существует несколько нюансов. Хоть и подписываете вы его с автосалоном, но в договоре обязательно указывается банк-партнёр, с которым, по сути, вы и будете иметь финансовые отношения. Поэтому, рассрочка от автосалона без банка – это иллюзия.

Стандартная схема рассрочки выглядит приблизительно так: вы вносите первоначальный взнос, а остальную сумму автосалон уступает банку партнёру, с уже оговоренной скидкой. Эта скидка является, фактически, прибылью банка по вашему договору рассрочки. Но на вас, естественно, никакие скидки не распространяются. О чём ещё могут договориться банки с автосалонами, можно только гадать.

Рассрочка от автосалона и кредит от банка: в чем разница

Принимая решение о покупке нового автомобиля будущий автовладелец, несомненно, ищет для себя максимально выгодные условия и предложения на рынке.

Чаще всего, с автосалонов новоиспеченные автомобилисты выходят с договором рассрочки или другим видом банковской ссуды.

Популярность рассрочки вызвана очевидной выгодой для покупателя, хоть она и имеет некоторые нюансы.

В чём разница автокредита и рассрочки? Какой из этих финансовых инструментов более предпочтителен? Какой вид договора легче и быстрее оформить? Разберём эти вопросы подробнее.

Как и в случае с кредитом, заключая договор рассрочки, вы заимствуете у банка (или другой финансовой организации) денежную сумму на покупку автомобиля.

Но у этих инструментов есть некоторые различия:

-

срок кредитования;

-

процент переплаты;

-

размер первого взноса.

Кредит позволяет растянуть платежи на большой срок (в некоторых случаях, до 10 лет). Рассрочка же предоставляется на срок не более чем на 48 месяцев.

Но если купить автомобиль в автосалоне в рассрочку можно вообще без начисления процентов, то за услуги кредитования готовьтесь выложить около 15-20% годовых за легковое авто и порядка 40% за грузовой автомобиль.

Но даже рассрочка — не бесплатный подарок от банка или автосалона. Если внимательно вчитаться в условия договора рассрочки, то какие-то 0,5-1% переплаты вы там всё равно найдёте.

Выбирая финансовый инструмент, учитывайте собственную финансовую ситуацию. По договору рассрочки вы должны будете внести сумму от 20 до 50 % общей стоимости авто, тогда как по кредитным условиям, в большинстве случаев, будет достаточно и 15%.

Если брать во внимание итоговую финансовую выгоду, то процентная ставка по кредитному договору сулит большую переплату, тогда как рассрочка позволит вам существенно сберечь личные средства.

Особенности покупки авто в рассрочку

Рассрочка на автомобиль от автосалона будет выгодна тем покупателям, которых не пугает достаточно внушительный первый взнос и небольшой период выплаты оставшейся суммы.

Из документов, которые необходимо будет предоставить для оформления договора рассрочки или кредита понадобятся следующие:

-

паспорт гражданина России;

-

водительское удостоверение;

-

справка о доходах (форма 2-НДФЛ).

Подписывая кредитный договор, сумма которого будет превышать стандартную, у банка есть все основания потребовать от вас трудовую книжку с отметкой работодателя.

Но наличие документов – не единственное условие получения займа для приобретения автомобиля. Будущий автовладелец должен ещё отвечать некоторым требованиям:

-

быть гражданином РФ;

-

иметь постоянную или временную прописку на территории России;

-

возраст заёмщика должен быть от 21-го года и выше;

-

иметь официальное оформление на рабочем месте;

-

числиться на последнем месте работы не менее 6-ти месяцев;

-

иметь постоянный номер телефона для связи.

По справке о доходах должно быть видно, что заёмщик имеет стабильную зарплату. Это позволит банку не сомневаться в вашей платёжеспособности. Не стоит забывать и о том, что рассрочка в автосалоне предполагает обязательную покупку автостраховки КАСКО.

Покупка автомобиля – дело сугубо индивидуальное и для каждого случая будет свой выгодный вариант, будь то кредит или рассрочка. Главное не спешить, а принять взвешенное решение перед выбором одного из видов займов.

Особенно тщательно вчитывайтесь в условия, описанные в кредитном договоре. Это позволит избежать, в дальнейшем, неприятных «сюрпризов».

Также серьёзно отнеситесь и к подписанию договора. Невнимательность может привести к лишним расходам и ненужным переживаниям.

Суть рассрочки и автокредита

Что ещё отличает рассрочку от кредита, так это и то, кто именно выдаёт вам займ.

За оформлением кредита вам нужно будет обращаться напрямую в банк, а договор рассрочки подписывается в автосалоне.

Юридически, между двумя типами договоров разницы, практически нет. Но какую выгоду получает клиент, приобретающий авто в рассрочку?

Купить автомобиль в автосалоне в рассрочку гораздо проще и удобнее, поскольку автосалоны более лояльно относятся к покупателям и условия, зачастую, вполне прозрачны.

Интересно, что специалисты автосалонов, иногда вообще не обращают внимание на кредитную историю заёмщика, даже если она где-то и «подмочена».

Но здесь важно акцентировать внимание на том пункте договора, в котором будет указан владелец автомобиля до полной выплаты полученной в долг суммы. Конечно же, для клиента предпочтительно, если владельцем будет он сам.

Иначе, не исключён вариант отчуждения автомобиля (по каким-либо причинам), даже если вы уже выплатили за него львиную долю средств.

Не бросайтесь, также, на фразу «рассрочка». Под таким «соусом» вам могут красиво «завернуть» кредитный договор.

Такая практика, к сожалению, присутствует довольно часто в салонах самого разного уровня.

Страховка

Даже если вы пойдёте напрямую в банк, автостраховка будет обязательным условием договора. В ней уже заложена определённая выгода как для банка, так для страховой компании.

Подписывая договор рассрочки в автосалоне, вы автоматически добавляете к общей сумме платежей около 2-3% переплаты за договор КАСКО. Чем авто дороже, тем существеннее сумма страховки. При чём, обязательную страховку вам пропишут даже при покупке б/у автомобиля.

Чем авто дороже, тем существеннее сумма страховки. При чём, обязательную страховку вам пропишут даже при покупке б/у автомобиля.

Хотя не стоит так переживать по поводу переплаты за полис КАСКО. Хоть вы и переплатите 2-3% от общей суммы, но это всё равно будет на порядок меньше, чем %-е выплаты по кредитному договору. Да и сам полис страхование несёт определённую ценность.

Тем более, что при покупке автомобиля в кредит, вам однозначно навяжут страховой полис, который окажется ещё дороже, чем при покупке в рассрочку.

Но даже, когда стоимость страховки в обоих случаях будет идентична, рассрочка будет более предпочтительным вариантом. Ведь вы платите только те деньги, которые взяли в качестве ссуды. Никаких комиссий и процентов за пользование деньгами платить не нужно!

Нюансы приобретения

Выбрав такой инструмент, как рассрочка в автосалоне (или кредит), заблаговременно приготовьте необходимый набор документов и справки с места работы.

Помимо основных документов для оформления рассрочки с вас могут потребовать:

-

заверенное согласие супруги (или супруга) на выдачу займа и передачу автомобиля в залог банку;

-

квитанцию об оплате первоначального взноса;

-

справку о доходах за полгода.

Перед подписанием договора купли-продажи, покупатель должен заполнить анкету, в которой он подтверждает своё намерение получить ссуду на покупку транспортного средства в автосалоне. Если все документы в норме, и вы получили подтверждение на приобретение авто в рассрочку, то подписываете договор.

Но не спешите ставить свою подпись под договором, ограничившись пересказом этого договора сотрудником автосалона. Зачастую, какие-то (немаловажные) моменты могут умалчиваться, но поскольку они прописаны в договоре, то их необходимо будет выполнять. Читайте внимательно сам текст договора, в том числе и то, что написано самым маленьким шрифтом.

Если есть сомнения в формулировке написанного в договоре или сам договор достаточно объёмен, то лучше обратиться за помощью к юристу. В большинстве случаев, вы на этом действительно сэкономите. Ведь заплатив за услуги юриста всего несколько тысяч, вы можете обнаружить переплату в 50 тысяч, а то и больше, на покупке каких-то ненужных вам аксессуаров или услуг.

В рассрочку можно оформить не только новый автомобиль, но и бывший в употреблении. Но такие договора, как правило, подписываются продавцом и покупателем, без привлечения финансовой организации. То есть, кроме договора купли-продажи, оформляется расписка на выплату оставшейся суммы сделки.

Конечно же, такой вариант сопровождает большее количество рисков, чем оформление покупки в автосалоне. Нужно чётко прописать действия при наступлении нестандартных случаев (угон, аварии, просрочка платежей и другие). Также нужно согласовать способ внесения денежных средств продавцу.

Главное, что стоит помнить при покупке авто в рассрочку (кредит), – вы берёте на себя достаточно серьёзные обязательства по выплате займа. Такое решение должно приниматься взвешено, оценив своё текущее финансовое положение.

В чём подвох

Выбрав понравившуюся модель, вы можете купить автомобиль в автосалоне в рассрочку и это будет действительно выгодным вариантом. Но есть в этом варианте и свои нюансы, на которые не стоит закрывать глаза.

Рассрочка распространяется, как правило, на избранные модели автомобилей. Кроме того, по договору рассрочки вам всё равно нужно будет переплатить определённую сумму дополнительных расходов.

Это логично, поскольку никакая кредитная организация не будет давать деньги без своего интереса.

Потому, любая рассрочка в автосалоне оформляется по следующей схеме: вы оплачивает салону первый взнос, а оставшуюся сумму платит дилеру банк. Дальнейшие финансовые обязательства вы будете держать уже перед банком.

Для самого банка автосалон предоставляет определённую скидку, которая и служит основным источником прибыли банка по договору рассрочки. Автосалоны просчитывают подобные схемы продаж: хоть скидка и съедает часть прибыли, но общий объём продаж увеличивает совокупный доход.

В некоторых случаях, «предприимчивые» владельцы автосалонов уже включают стоимость банковской скидки в цену автомобиля (отсюда и избирательность в выборе моделей), перекладывая, тем самым, свои расходы на плечи клиентов.

|

Преимущества покупки автомобиля в рассрочку: |

|

|

Недостатки: |

|

При покупке же автомобиля в кредит, клиент проходит целую череду проверок, после чего, часто, получает отказ от банка. К тому же, авто может быть конфисковано в случае несвоевременных оплат или задолженностей.

Добавьте сюда большие процентные ставки и комиссии, и выгода рассрочки будет ещё более очевидной.

Кто является собственником авто, купленного в рассрочку в автосалоне

Пункт о том, кто будет являться собственником автомобиля является принципиальным. Вариантов всего два:

- Авто принадлежит автосалону, выступившему в роли продавца.

- Авто является собственностью покупателя, оформившего рассрочку в автосалоне.

Конечно же, для покупателя наиболее выгодным будет вариант, когда он сразу становится владельцем автомобиля, проходит процедуру регистрации постановки на учёт.

Если же собственником автомобиля до окончания выплат остаётся автосалон, то появляются определённые риски.

Но в этом есть и свой плюс – на время действия рассрочки вы будете освобождены от уплаты налога на имущество.

Риск заключается в вероятности (хоть и небольшой) конфискации автомобиля по решению суда, даже если с вашей стороны не было никаких нарушений обязательств.

К примеру, дилер может быть вовлечён в судебные тяжбы, результатом которых будет отчуждение его собственности. А если автомобиль, который вы взяли в рассрочку принадлежал салону, то он тоже подлежит конфискации (даже если вам и осталось выплатить небольшую суму по договору).

Потому, перед подписанием договора, тщательно изучайте каждый его пункт. Кредитные договора от банков контролируются государственными органами (Роспотребнадзором и Центробанком), а ответственность за оформление рассрочки от автосалона полностью лежит на вашей внимательности в момент подписания договора.

Возможна ли рассрочка авто у частного продавца

Возможен вариант приобретения автомобиля и у частного лица. Такие сделки, в основном, оформляются на подержанные автомобили.

Иногда, продавцы согласны даже предоставить рассрочку на покупку. При этом, уж точно никаких процентов вы не заплатите.

Но такие сделки имеют определённые риски, и чтобы их исключить, нужно позаботиться о следующем:

- Договор должен быть грамотно составлен с юридической точки зрения и заверен нотариусом.

- После передачи (и получении) каждой части суммы должна выписываться расписка обеими сторонами, подтверждающая факт передачи денег.

Что должен содержать такой договор:

-

период, на который оформляется рассрочка;

-

чёткая денежная сумма и график для выплат;

-

дата полного расчёта с продавцом;

-

кто будет являться владельцем авто до полной выплаты суммы сделки.

Казалось бы, продавцу выгоднее было бы остаться владельцем ТС, пока покупатель не выплатит всю сумму долга.

Но в случае попадания автомобиля в ДТП, все расходы будут наложены на владельца автомобиля, то есть на продавца.

Понравилось? Расскажите друзьям:

Авто в кредит: аргументы за и против

Услуга автокредитования в нашей стране появилась недавно, но уже пользуется большой популярностью. Практически все банки в Украине выдают такую ссуду. Но стоит ли брать автокредит? Разбираемся в этой статье.

Авто в кредит: особенности и нюансы

Рассмотрим плюсы и минусы автокредитования.

- Брать займ, чтобы купить машину целесообразно тогда, когда она реально нужна для работы/ бизнеса. Если транспортное средство не приносит доход, гарантируете ли вы возврат ссуды?

- Чем больше аванс вносите, тем ниже процентную ставку получаете.

- Кредит на новое авто обойдется дешевле, чем на б/у. И сроки выплаты длиннее. При этом стоит учитывать, что банки продают относительно новые подержанные автомобили. На момент окончания кредитного договора транспорту будет максимум 7 лет.

- Страховка машины — обязательное условие для заемщика. Иногда банк требует дополнительно оформить и страховку жизни, что значительно увеличивает траты.

- Пользуясь услугами автосалона, вы автоматически соглашаетесь с условиями банков-партнеров.

- Будьте хладнокровны к акционным предложениям и внимательно читайте договор, паспорт потребительского кредита. Заем по стандартной ставке может обойтись дешевле.

| Условия автокредитования (на примере ПриватБанка) Стоимость авто — 250 тыс. грн, максимальный срок кредитования — 84 месяца | ||||

| Подержанное авто | Новое авто | |||

| Минимальный аванс — 25 000 грн | Максимальный аванс — 150 000 грн | Минимальный аванс — 25 000 грн | Максимальный аванс — 150 000 грн | |

| Ежемесячный платеж | 7338 грн | 3798 грн | 5547 грн | 2840 грн |

| Ежемесячный платеж по КАСКО | 1456 грн | |||

| Годовая ставка | 19,1% | 14,1% | 12,8% | 4,3% |

| Реальная годовая ставка | 39,3% | 58,61% | 31,61% | 47,05% |

| Сумма сделки | 442 000 грн | 227 000 грн | 468 700 грн | 237 200 грн |

| Тело кредита | 225 000 грн | 100 000 грн | 225 000 грн | 100 000 грн |

| Сумма начислений | 127 916 грн | 40 531 грн | 118 600 грн | 16 214 грн |

| КАСКО | 79 064 грн | 105 431 грн | ||

| Регистрация | 587 грн | |||

| Услуги нотариуса | 5 903 грн | 3 779 грн | 6 159 грн | 3 885 грн |

| GPS-датчик | 1400 грн | |||

| Страховка | 1824 грн | |||

| ЕДРОРМ | 60 грн | |||

| Оценка СОД | 79 064 грн | — | — | |

| Отчисления в Пенсионный фонд | — | 6 250 грн | ||

Недостатки автокредитования

Автокредитование имеет ряд недостатков.

- Стоимость транспорта в кредит, в среднем, на 50% выше. При этом цена на машины ежегодно падает.

- Реструктуризации ежемесячных платежей добиться в Украине практически невозможно. Чтобы вернуть деньги, банку выгоднее отобрать имущество заемщика для перепродажи. Можно решить вопрос через суд. Тогда будьте готовы потратить время, финансы, силы и километры нервов.

- По ст. 651 Гражданского кодекса банк в одностороннем порядке имеет право изменить процентную ставку. Сотрудники банка уведомляют об этом за 10-20 дней до вступления в силу новых условий.

- Процедура получения кредита сложная и длительная. Получить ссуду может далеко не каждый.

- До закрытия договора машина не является вашей собственностью. Поэтому продать или подарить ее вы не сможете.

- За каждый день просрочки платежа начисляются штрафы и пеня. Пропустили несколько платежей? Существует риск попрощаться с автомобилем и потраченными на него средствами. Более того, вы можете остаться должником, ведь некоторые банки не включают штрафные санкции в тело кредита.

- Кредит лишает радостей жизни: отдыха, развлечений и трат на саморазвитие.

Стоит ли брать авто в кредит — решайте сами. Главное, чтобы вы трезво оценивали свои возможности, понимали риски и были готовы к последствиям.

Как купить авто в кредит в Украине: выбор кредитора

Деньги на авто дают практически все финансовые учреждения. В такой сделке продавец получает всю сумму сразу, а покупатель возвращает деньги частями третьему лицу — кредитору.

Обращаясь в автосалон учитывайте, что работаете с дилером, которому придется дополнительно платить. Суммы гонорара варьируются от 1% до 7% стоимости авто.

Заключая контракт, вы получаете кредитный паспорт, где отмечены:

- авансовый платеж до 30% от стоимости авто;

- реальная процентная ставка и стоимость кредита на выбранный срок;

- график выплат;

- дополнительные услуги: КАСКО, оценка и прочее.

Обратите внимание! Посреднические услуги юристов, консультантов, посредников в РГПС не входят и оплачиваются отдельно. Страховка обновляется ежегодно.

Заключение договора при покупке авто в кредит в Украине

После подписания сделки один экземпляр договора получаете на руки. Оформляется письменно или через интернет.

Читать условия нужно до подписания. Если договор отличается от кредитного паспорта, требуйте у кредитора внесения изменений. Процедура осуществляется в 14-дневный срок.

Кредитор отказывается менять договор? Идите в суд и отстаивайте свои права.

Отказаться от обеспеченного транспортным средством нотариального договора нельзя. Поэтому предварительно подумайте, стоит ли брать машину в кредит.

Обслуживание кредита

В теории все просто: нужно вносить ежемесячные выплаты по графику. Чтобы избежать проблем, заранее уточните способы погашения и есть ли возможность закрыть кредит досрочно без штрафных санкций.

MyCredit рекомендует брать автокредит на сумму, которую вы точно сможете выплатить не ограничивая себя и свою семью.

Мы не исключаем, что ситуации могут быть разными, поэтому, если вдруг не хватит денег на очередной платеж по кредиту, мы под рукой 24 часа в сутки 7 дней в неделю. Деньги зачисляем на карту любого банка за 15 минут.

переплаты по автокредиту в Украине

Не смотря на замершую экономику и падающий курс гривны мы вышли на первое место в Европе по росту рынка продаж новых авто. Украинцы спешат приобрести «колёса» дабы в случае повторного карантина не оказаться запертыми в четырех стенах.

Люди, на время карантина оставшиеся без метро и общественного транспорта, бросились покупать автомобили. Но не «хотелки», на которые планомерно откладывали деньги, а те, на которых в случае ремиссии карантина можно ездить в «Ашан», на дачу и к родителям в деревню. Те из них, у кого покупка автомобиля была далеко не на первом месте, ринулись изучать различные программы займов, аренды и лизинга.

Как и прежде, лидируют профильные кредиты. Во-первых, процентная ставка по ним в среднем вдвое ниже, чем по обычным потребительским кредитам. Во-вторых, получить их стало намного проще, поскольку автомобиль остается в залоге у банка. В-третьих, теперь для оценки платежеспособности клиента не нужен ворох нотариально заверенных документов, как пять лет назад. Достаточно паспорта, ИНН и справки о доходах за полгода. В-четвертых, «одобрение» займа теперь занимает час-полтора, а не неделю. В-пятых, все официальные дилеры давно разработали в связке с банками и страховыми компаниями партнерские программы, а у самых продвинутых есть собственные инструменты вроде Renault Бонус и Toyota Credit.

Присоединяйтесь к нам в Telegram!Иллюстрация: Сергей Суховский

Мы решили разобраться, насколько выгодно брать автомобиль в кредит и сколько придется переплачивать за самые популярные автомобили на отечественном рынке — Kia Sportage, Renault Duster Toyota RAV4 и т.д.

Само собой, чем больше у покупателя денег на первый взнос, тем лучше. Но одним из наиболее популярных форматов среди автолюбителей остается mini-maxi, при котором кредит на авто берется на максимальные 7 лет при минимально возможном 10-процентном первом взносе. И переплачивать им придется ой как много – в среднем 40-60% стоимости автомобиля.

Более того, нужно запастись не только калькулятором, но и лупой с валидолом, потому что при детальном изучении договора всплывет множество неочевидных платежей и комиссий, в назначении которых разобраться непрофессионалу ох как непросто. Тут и разница между аннуитетными и дифференцированными платежами, и «страхование в страховой компании», как будто можно застраховаться где-то еще, плюс множество «оригинальных» трат, которые не встречаются у других компаний или называются иначе.

А менеджеры-консультанты, обычно вежливые и предупредительные, после просьб объяснить назначение той или иной расходной статьи вроде «выписка из ГРОДИ», «услуги РКО» или «другие комиссии» резко теряют энтузиазм.

Но нужно идти до конца, ведь средства одалживаются на постоянно дешевеющий пассив, который нельзя будет продать вплоть до полного погашения долга. И если ежемесячные выплаты близки к половине вашего семейного бюджета, в течение всех этих 7 лет у вас не будет возможности для финансового маневра. И права на ошибку.

Иллюстрация: Сергей Суховский

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter Cmd + Enter Ctrl + EnterАвтокредит: выгодно ли покупать автомобиль в кредит?

+ A —

Банковские кредиты на покупку автомобиля уже не первый год пользуются популярностью у населения

Главное преимущество автокредитования – возможность покупки автомобиля сразу, оплатив только часть его стоимости, а остаток выплачивать со временем. Автокредит выгодно брать в том случае, если для покупки автомобиля не достаточно имеющихся средств, а добавить к ним нужно значительную сумму денег.

Взяв кредит в банке на покупку авто, можно действительно выиграть: ведь если копить нужную сумму средств, инфляционные потери и повышение цены автомобиля могут превысить затраты на выплату кредита. Еще одно преимущество — покупатель благодаря автокредиту может приобрести более дорогое транспортное средство, которое он не смог бы себе купить за имеющиеся деньги. Важно помнить, что ежемесячный платеж по кредиту должен быть не более 40—50 процентов от ежемесячного дохода заемщика или общего дохода семьи.

Банки предлагают достаточно разные процентные ставки, также отличаются и сроки предоставления кредита — от 1 до 5 лет. Кредит на более длительный срок отличается более низкими ежемесячными платежами. Процентные ставки по автокредитам чаще всего зависят от размера первоначального взноса. Минимальное требование банков по взносу составляет 10%. Чем выше этот показатель, тем ниже процентная ставка. Есть предложения, не требующие вложения личных средств, но такие займы обойдутся клиенту дороже. Уровень ставок также может зависеть и от того, в какой форме будет предоставлено подтверждение платежеспособности клиента: по форме банка или справка 2-НДФЛ. Срок кредита также может влиять на ставку, но многие банки предлагают одинаковый диапазон ставок для различных периодов кредитования.

Еще один важный фактор при выборе автокредита — страхование. Обязательным условием при оформлении такого вида кредита в большинстве банков является страхование транспортного средства — КАСКО. Но автолюбители нередко стараются избежать страховки, объясняя такое желание стремлением сэкономить и/или выбрать страховую компанию самостоятельно. Приобрести кредит на автомобиль без оформления КАСКО возможно, но насколько это выгодно? Попробуйте просчитать самостоятельно затраты по кредиту в обоих случаях и сделайте выводы. Некоторые банки, и наш в том числе, предлагают автокредиты без оформления страховки КАСКО. Пока на рынке таких предложений представлено немного. Особенностью таких займов является повышенная процентная ставка — так банк компенсирует свой риск потери залога. С другой стороны, при попадании в аварию вы будете вынуждены восстанавливать автомобиль за собственный счет — а это будет затруднительно, поскольку одновременно необходимо гасить кредит. Если же основной причиной вашего отказа от страховки, которую предлагает банк, является желание найти более приемлемые условия страхования, рекомендуем для начала разобраться, с какими страховыми компаниями работает банк. Возможно, среди них будет и та, которая удовлетворит вашим требованиям. Страховка КАСКО является добровольной. Никто не имеет права заставить вас оформить ее покупку.

Еще одно заманчивое предложение, которое можно встретить в автосалонах, — это «беспроцентный кредит». Не стоит обольщаться, ведь кредит под 0% — это обычная рассрочка, условия которой достаточно жесткие: половину стоимости автомобиля нужно оплатить сразу, а срок кредитования составляет не больше года, обязательно оформление КАСКО за счет клиента.

Прежде чем искать, как и где выгодно взять автокредит, нужно определиться с тем, что вы считаете выгодным. Искать минимальные проценты — еще не значит выгодно взять автокредит, важно учитывать надежность банка, способы оплаты кредита, наличие скрытых комиссий и дополнительных платежей. Поэтому подходите к выбору банка разумно!

Следует ли мне использовать автокредит или ссуду для покупки машины?

Оплата автомобиля в кредит означает, что вы полностью владеете автомобилем, и это также может быть относительно экономичным вариантом, хотя стоимость будет зависеть от вашего кредитного рейтинга и процентной ставки по ссуде.

Автофинансирование работает немного иначе, поскольку вы не владеете автомобилем, пока не выплатите всю сумму в полном объеме. Однако вы можете выбрать возврат автомобиля с некоторыми видами автокредитования, что невозможно, если вы покупаете автомобиль в кредит.

Читайте дальше, чтобы узнать больше о том, когда вы можете выбрать автокредитование или ссуду на покупку автомобиля, а также о плюсах и минусах каждого варианта.

Автофинансирование по сравнению с ссудой

Если вы покупаете автомобиль в личный кредит, вы можете разделить стоимость на несколько ежемесячных платежей с установленной процентной ставкой. Срок может составлять до семи лет.

Контракт заключается с кредитором, обычно с банком или онлайн-кредитором, и они полностью отделены от того, где вы решите купить свой автомобиль. Вы можете использовать деньги, чтобы купить новый автомобиль, или использовать их для оплаты части стоимости автомобиля.

Стоимость индивидуальной ссуды будет зависеть от вашего дохода и вашего кредитного рейтинга, при этом лучшие ставки предоставляются тем, у кого отличный кредитный рейтинг.

Автофинансирование также позволяет распределить стоимость нового автомобиля между ежемесячными платежами (с процентами), но соглашение заключается с поставщиком финансирования автомобиля, а не с независимым кредитором.

Обычно вы вносите залог в начале контракта, за которым следуют ежемесячные платежи в течение срока действия контракта, а затем, в зависимости от типа финансирования автомобиля, вы можете либо заплатить единовременную сумму, чтобы сохранить автомобиль, поменяйте его на другую модель или верните.

Здесь мы обрисовываем основные различия между покупкой автомобиля в кредит и с автокредитом.

| Персональный кредит | Автокредит |

|---|---|

| Вы занимаете определенную сумму денег и погашаете ее частями в течение определенного периода. | Вы платите депозит, а затем ежемесячные выплаты по установленной цене в течение фиксированного периода. |

| Если у вас хороший кредитный рейтинг, вы можете получить низкую процентную ставку. | Если у вас плохой кредитный рейтинг, автокредитование может быть дешевле, чем необеспеченная ссуда. |

| Вы владеете автомобилем с самого начала, так как ваш долг перед финансовым учреждением, а не дилером. | Вы не владеете автомобилем, пока делаете платежи. По окончании контракта вы можете стать владельцем или вернуть автомобиль (в зависимости от типа соглашения). |

| Стоимость автомобиля снизится, поэтому со временем вы можете потерять деньги. | Если вы возвращаете автомобиль по окончании контракта, амортизация не будет проблемой. |

| Вы несете ответственность за автомобиль и можете изменять и водить его сколько угодно. | В сделках PCP по финансированию автомобилей есть ограничения на количество миль, которые вы можете проехать, а также другие условия. |

Плюсы и минусы автокредитования

Автокредит может быть полезным способом помочь кому-то заплатить за свою машину, но он может подойти не всем.

Плюсы финансирования автомобиля

- Он распределяет стоимость нового автомобиля по доступным платежам.

- Вы можете выбрать возврат автомобиля, если у вас есть рассрочка или договор PCP.

- Существуют различные виды автокредитования, подходящие для разных бюджетов и предпочтений.

- Возможно, вы сможете купить машину дороже, чем вы могли бы заплатить сразу.

- Если ваше финансовое положение изменится и вы не можете позволить себе погашение кредита, вы можете аннулировать кредит на покупку автомобиля и вернуть его.

Минусы автокредитования

- Процентные расходы обычно выше, чем при личном ссуде.

- Вы не владеете автомобилем до тех пор, пока договор не истечет и вы не произведете все необходимые платежи.

- Если вы не сможете произвести платеж, это повредит вашему кредитному рейтингу, и ваш автомобиль может быть возвращен в собственность.

- С вас может взиматься плата, если вы превысите какие-либо ограничения на пробег, указанные в контракте PCP.

- Если при возврате автомобиля возникнут какие-либо повреждения, вам необходимо оплатить ремонт.

Плюсы и минусы индивидуальной ссуды

Персональная ссуда может быть более дешевым вариантом покупки автомобиля, но это будет зависеть от вашего кредитного рейтинга.

Плюсы личного кредита

- Процентные ставки по личным кредитам могут сделать их одним из самых дешевых способов занять деньги.

- Когда вы покупаете автомобиль, он с самого начала принадлежит вам, и вы можете его модифицировать или продать.

- На эти деньги можно купить машину у любого продавца, а не только в автосалоне.

Минусы личного кредита

- Чтобы иметь право на получение лучших процентных ставок, вам потребуется отличный кредитный рейтинг.

- Стоимость автомобиля снизится, поэтому вы не вернете столько же денег, если продадите его.

- Ежемесячные платежи могут быть выше, чем по автокредитованию PCP.

Дешевле ли автокредитование или автокредит?

Самый дешевый вариант между договором о финансировании автомобиля и индивидуальной ссудой зависит от множества факторов, включая ваш кредитный рейтинг, ваш доход и тип автомобиля, который вы хотите.

Если у вас хороший кредитный рейтинг и вы можете получить доступ к лучшим ставкам, ссуда, вероятно, будет более дешевым вариантом, чем финансирование автомобиля.

Однако покупка за наличные, вероятно, будет самым дешевым способом покупки автомобиля, потому что вы не платите никаких процентов.

Чтобы определить, какое соотношение цены и качества лучше использовать: автокредитование или кредит, вам нужно сложить все связанные с этим затраты. Это включает в себя любой депозит, который вы должны внести, проценты по контракту и любые сборы, которые могут взиматься.

Вы можете сравнить расценки, чтобы увидеть, на какие ставки и предложения вы имеете право, и использовать эту информацию, чтобы найти самый дешевый из доступных вариантов.

Но не стоит думать только о стоимости. Вам также необходимо принять во внимание другие факторы, например, насколько важно для вас законное владение автомобилем, а также захотите ли вы поменять автомобиль через несколько лет.

»ПОДРОБНЕЕ: Рассчитайте ежемесячные выплаты по кредиту

Где вы можете получить автокредитование или личную ссуду?

Есть много поставщиков как сделок по автокредитованию, так и личных займов. Как правило, личный заем можно подать в банке или онлайн-кредиторе, в то время как сделка по автокредитованию осуществляется через дилерский центр или поставщика финансовых услуг.

Какой бы вариант вы ни выбрали, всегда стоит присмотреться, чтобы убедиться, что вы выбираете тарифный план с лучшей ценой и можете себе это позволить. Также стоит посмотреть, сможете ли вы улучшить свой кредитный рейтинг, чтобы получить доступ к еще более конкурентоспособным ставкам.

Здесь вы можете сравнить финансирование автомобилей и увидеть, на какие сделки вы имеете право.

В качестве альтернативы, если вы предпочитаете с самого начала владеть своим автомобилем, вы можете посмотреть и сравнить личные ссуды, чтобы узнать, какие ставки доступны.Убедитесь, что вы знаете о различиях между необеспеченной ссудой и обеспеченной ссудой.

Источник изображения: Getty Images

Как вы должны финансировать свой автомобиль? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Новые машины недешевы, и, если у вас нет кучи наличных денег, вам, вероятно, придется финансировать свой автомобиль.Согласно недавнему отчету Experian, одного из трех основных кредитных агентств, люди, купившие автомобили в конце 2020 года, брали в долг в среднем 35 228 долларов на новый автомобиль и 22 467 долларов на подержанный автомобиль.

Учитывая, что на кону так много денег, вы можете задаться вопросом, какой вид кредита лучше всего подходит для вас: автокредит или личный заем? Хотя вы можете использовать любой тип ссуды для финансирования автомобиля, один может быть лучшим выбором для вашей ситуации. Мы расскажем вам обо всем, что вам нужно знать, чтобы принять правильное решение.

Сравните цены и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Ключевые различия: личный заем и автокредит

Что такое личный заем?

Персональная ссуда — это тип необеспеченной ссуды, которая имеет широкий спектр использования. Многие люди берут личные ссуды для консолидации долга по более низкой процентной ставке, оплаты ремонта или модернизации дома или покрытия расходов на ремонт автомобилей. Вы можете использовать личные ссуды практически на любые расходы, включая финансирование новой машины.

Персональные ссуды обычно имеют более высокие процентные ставки, чем автокредиты, потому что ссуды для физических лиц являются необеспеченными, а не обеспеченными.

Хотя обычно вам не нужно вносить первоначальный взнос, ваш кредитор может взимать комиссию за выдачу кредита. Если это так, вы часто можете попросить кредитора забрать его из средств ссуды, поэтому вам нужно будет рассчитать, сколько еще нужно занять, чтобы покрыть эту комиссию. Например, если вы одалживаете 12 000 долларов США с комиссией за оформление в размере 500 долларов США, вы получите 11 500 долларов США.

Требования к квалификации личного кредита

Кредиторы обращают внимание на несколько факторов, когда вы подаете заявку на получение личной ссуды, и каждый из них устанавливает свои особые квалификационные требования.Как правило, для участия в программе вам понадобится хороший кредитный рейтинг (670 или выше). Кредиторы также будут следить за вашим доходом, чтобы убедиться, что вы можете позволить себе выплаты по кредиту. Если вы работаете не по найму, вам может потребоваться предоставить налоговую декларацию за два года, чтобы доказать, что у вас стабильная история доходов.

Связанные: Лучшие личные займы 2021 года

Что такое автокредит?

С другой стороны, автокредит — это обеспеченный кредит, в качестве залога которого используется ваш автомобиль.Это означает, что если вы просрочите платежи или не выплатите ссуду, кредитор может вернуть вашу машину в собственность, чтобы возместить свои убытки.

Поскольку кредитору так или иначе гарантирована выплата, для него менее рискованно давать вам ссуду. А поскольку это менее рискованно, они перекладывают эти сбережения на вас в виде более низкой процентной ставки, что может сэкономить вам много денег в течение срока действия кредита.

Требования к квалификации автокредитов

Как и в случае с личными ссудами, у каждого кредитора по автокредиту свои квалификационные требования.Поскольку автокредиты обеспечены, зачастую легче получить их, особенно если у вас не самый высокий кредит. Хотя мы рекомендуем набрать не менее 670 баллов для получения наиболее выгодных условий, вы можете претендовать на автокредит с более низким баллом, в зависимости от вашего отношения долга к доходу (DTI) и суммы первоначального взноса.

Более того, получить автокредит в некоторых отношениях может быть сложнее, потому что большинство кредиторов готовы предоставлять ссуду только на определенные годы выпуска или типы автомобилей. Например, если вы финансируете старую машину или ремонтник, вам может быть сложно найти автокредит.Однако, если вы ищете новую машину для повседневных поездок, скорее всего, кредитор одолжит вам деньги на машину, которую вы можете себе позволить.

Плюсы и минусы использования личного кредита по сравнению с автокредитом

Плюсы финансирования автомобиля в личный заем

- Без первоначального взноса: Основная причина выбрать личный заем для оплаты автомобиля — это то, что вам не нужен первоначальный взнос.

- Меньший риск повторного вступления во владение: Если вы не погасите ссуду, ваш кредитор не вернет вам вашу машину (по крайней мере, не сразу — они все равно могут преследовать вас в суде).

- Менее строгие ограничения: Вы можете использовать личную ссуду для покупки любого автомобиля, если вы можете позволить себе ссуду на него.

Con покупки автомобиля в личный заем

- Намного дороже: Персональные ссуды имеют более высокие процентные ставки, чем автокредиты. Согласно последним средним ставкам Федеральной резервной системы, двухлетние личные ссуды почти вдвое дороже, чем четырехлетние автокредиты (9,65% против 4,95% годовой процентной ставки (годовых)).

Плюсы покупки авто в автокредит

- Доступнее: Автокредиты просто дешевле. Если вы взяли пятилетнюю ссуду в размере 25000 долларов с использованием указанной выше процентной ставки, то по автокредиту вы будете платить на 56 долларов в месяц меньше, а к тому времени, когда вы заплатите за автомобиль, вы сэкономите 3340 долларов в виде процентов.

- Получить проще: Обычно для получения автокредита не обязательно иметь такой высокий кредитный рейтинг, хотя это, безусловно, помогает.

Минусы покупки машины в автокредит

- Возможно, не удастся взять ссуду на все автомобили: Кредиторы устанавливают пороговые значения для определения возраста автомобиля для его финансирования.Он также обычно должен быть в рабочем состоянии. Автокредит может не сработать, если вы захотите восстановить старый классический автомобиль.

- Необходим первоначальный взнос: Большинство кредиторов потребуют какой-либо первоначальный взнос. Если у вас нет сохраненного авансового платежа, может быть сложно получить одобрение на получение автокредита.

- Кредитор может вернуть вашу машину в собственность: Вы можете очень быстро потерять свой автомобиль, если задержите платежи или не выплатите ссуду.

Сравните цены и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Почему я взял автокредит, хотя мог заплатить наличными

Покупка новой машины — большое дело. В прошлом месяце я совершил самую крупную покупку в своей жизни за пределами недвижимости. Эта покупка нового автомобиля была долгой, и мы заложили ее в бюджет, но финансирование вышло даже лучше, чем планировалось.

Благодаря моей отличной кредитной истории Toyota предложила сделку по покупке с нулевой процентной ставкой. Несмотря на то, что у нас было накоплено достаточно денег, чтобы сразу купить машину, я не собирался отказываться от этой сделки.Вот почему имеет смысл брать кредит под 0%, даже если вы можете заплатить наличными.

Почему я купил новую машину

Я не большой поклонник покупки машин. Транспортные средства быстро обесцениваются, они просто доставят вас из одного места в другое. Моя основная машина — Corolla 2008 года выпуска, которую я купил новой в 2007 году. Я не планирую ее заменять в ближайшее время.

Основной машине моей жены тоже было десять лет. Ее внедорожник отлично подходил для нужд нашей семьи и полностью окупился. Как долго было приятно жить без оплаты за машину! Но скоро у нас появился третий ребенок, и пришло время обновить и получить семейный автомобиль, в котором будет достаточно места для нашей растущей семьи.

Проведя много исследований новых и подержанных минивэнов и внедорожников, мы остановились на новой Toyota Sienna. В День отца в местном представительстве Toyota было очень много предложений, поэтому мы согласились и поехали домой.

Предложение 0% годовых

Хотя я знаю, что у меня отличный кредит, я планировал использовать процентную ставку от 3% до 4% по новому автокредиту. Я сделал несколько покупок перед тем, как пойти в автосалон, и был предварительно одобрен для предложений в этом диапазоне.

Но когда мы сказали продавцу, что серьезно относимся к покупке фургона, он пропустил наш кредит через систему и вернулся с предложением 0%. У нас был выбор между 0% или скидкой на покупку, но, зная временную стоимость денег, я знал, что нам лучше взять в долг и выплатить автомобиль в течение пяти лет под 0% годовых.

Почему 0% годовых может быть хорошей идеей, даже если у вас есть наличные

Я вообще не люблю долги и не рекомендую покупать новые автомобили или брать автокредиты.Я провел массу исследований по автомобилю, который мы хотели, и, основываясь на том, что я видел, он достаточно хорошо сохраняет свою ценность, так что вы не сэкономите так много, покупая мало подержанную модель. Но когда дело дошло до процентов, ставка 0% сделала этот заем логичным по следующим основным причинам:

Сохранение денежных средств. Первым преимуществом покупки машины в кредит было то, что вы платили меньше наличных вперед. Мы внесли платеж в размере 10 000 долларов плюс старую машину моей жены в качестве обмена. Но как человеку, работающему не по найму, неплохо иметь под рукой больше наличных (больше, чем тем, кто работает полный рабочий день и имеет надежную зарплату).Ссуда означала, что нам больше не нужно было истощать наши сбережения.

Получать проценты. Если вы можете заработать на сберегательном счете более высокую процентную ставку, чем комиссия по ссуде, вам лучше хранить наличные как можно дольше. Я получаю проценты на сэкономленные деньги, не платя при этом по займу, поэтому я знаю, что всегда буду платить как можно медленнее. Я могу заработать сложные проценты на мои наличные, потому что я оставил большую их часть.

Помните, что 1 доллар сегодня будет стоить меньше в будущем. Если вы можете заплатить доллар сегодня или заплатить доллар в будущем, вам будет лучше платить в будущем. Благодаря инфляции доллар через один, два, три, четыре и пять лет почти наверняка будет стоить меньше доллара в день, когда я купил машину. Отсрочка платежей без дополнительных затрат также дает вам эту невидимую финансовую выгоду.

Правильный выбор для моей семьи

Моя жена не была в восторге от перехода от внедорожника к минивэну — у него определенно нет такого крутого фактора.Однако для семьи из пяти человек это был правильный выбор. Теперь у нас есть много места, все новейшие средства безопасности, и мы смогли купить это на деньги, которые мы взяли в долг бесплатно.

У меня есть деньги, чтобы полностью выплатить ссуду, но я не выплачиваю их на день раньше по заключенной мной сделке. Всего 60 выплат, и я вернусь к свободе от долгов, не считая ипотечного кредита. Но в некоторых случаях долг имеет смысл.

Эрик Розенберг

Писатель-фрилансер

Эрик Розенберг — писатель по финансам, путешествиям и технологиям из Вентуры, Калифорния.Он бывший менеджер банка и специалист по корпоративным финансам и бухгалтерскому учету, который оставил свою основную работу в 2016 году, чтобы полностью посвятить себя работе в Интернете. Он имеет обширный опыт написания статей о банковском деле, кредитных картах, инвестировании и других финансовых вопросах и является заядлым хакером в сфере путешествий. Вдали от клавиатуры Эрик любит исследовать мир, летать на небольших самолетах, открывать для себя новые сорта крафтового пива и проводить время со своей женой и маленькими девочками. Вы можете связаться с ним в Personal Profitability или EricRosenberg.com. Подробнее Читать меньшеПравда об автомобильных платежах

«У меня всегда будет оплата за машину».

Вы, наверное, слышали этот комментарий раньше, верно? Или, если честно, вы могли бы даже сказать это сами — подавленным тоном голоса.Итак, в чем дело? Неужели автомобильные платежи — это просто образ жизни? Что ж, может быть, если вы не мыслите нестандартно.

Когда дело доходит до денег, быть нормальным означает разориться. В этом случае вы хотите быть странным, и странным, человек не имеет оплаты за автомобиль. Вам может быть интересно, Как именно вы живете без оплаты за машину?

Отличный вопрос. Но прежде чем мы перейдем к этому, давайте поговорим о том, как работают платежи за автомобили.

Как работают автомобильные платежи?

Оплата автомобиля означает, что ваша машина даже не ваша! Он принадлежит банку или финансовому учреждению, которое ссудило вам деньги для его оплаты. Когда вы берете ссуду на покупку автомобиля, вы говорите кредитору, что обещаете выплатить сумму, которую он вам ссудил (плюс проценты), в сроки, о которых вы оба договорились.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Допустим, вы положили глаз на совершенно новую машину — машину, которую вы действительно очень хотите.И, как и большинство «желаний», потребность в этой машине начинает преследовать вас, пока не станет казаться, что жизнь просто не будет продолжаться без нее. Вы начинаете видеть машину повсюду — во сне, по дороге на работу и даже припаркованной перед любимой кофейней. Следующее, что вы знаете, вы идете в автосалон и пожимаете руку Билли Бобу. . . обеспечьте себе совершенно новую поездку и гору автомобильных платежей. Звучит знакомо? Мы так думали.

Таким образом, когда дело доходит до расчета оплаты за автомобиль, эти компании принимают во внимание цену этой мечтательной новой машины, любой обменный взнос или первоначальный взнос, процентную ставку по кредиту и количество месяцев, в течение которых вы будете платить. от кредита.

Сколько в среднем составляет оплата за машину?

Недавнее исследование Федерального резервного банка Нью-Йорка показало, что 7 миллионов американцев задерживают выплаты за автомобиль более чем на три месяца. 1 Ура.

Это может быть как-то связано с тем фактом, что, согласно отчету Experian о состоянии автомобильного финансового рынка за 4 квартал 2018 года, средний платеж за новый автомобиль составляет колоссальные 545 долларов, а процентные ставки растут во всей автомобильной промышленности со средним показателем. посадка процентной ставки на 6.13%. 2 И люди по-прежнему выбирают срок от пяти до шести лет по своим займам. Неудивительно, что успевать за выплатами все труднее и труднее.

И вот что интересно: автомобильный дилер не скажет вам, что ваш потрясающий новый автомобиль потеряет 60% своей стоимости в течение первых пяти лет! 3

Что это значит? По прошествии шести лет вы заплатили почти 33 000 долларов за машину стоимостью 26 000 долларов, которая сейчас стоит 90 159, а может быть, 90 160 6 000 долларов. Это не очень хорошая сделка.Не говоря уже о том, что если ваша машина обесценивается быстрее, чем вы можете платить, вы находитесь на пути к получению обратной автомобильной ссуды.

Как получить машину без оплаты авто?

Вы можете подумать, что жить без оплаты за машину невозможно. Или вы можете подумать, что такие вещи предназначены для таких людей, как Ричи Рич. Но это не так. Приложив немного усилий и поставив перед собой задачу жить как никто другой, вы можете получить свой следующий автомобиль без платы за автомобиль !

Но что вы можете себе позволить? Что ж, если вы не можете выписать чек или оплатить машину наличными на месте, вы не можете себе этого позволить.Звучит радикально, не правда ли? Итак, как вы вообще должны покупать машину? Прежде чем вы устроите вечеринку жалости в натуральную величину, мы хотим, чтобы вы знали, что есть надежда — и все дело в том, чтобы изменить свое мышление.

1. Купите дешевую подержанную машину.

Вот новый план: что, если вы купите дешевую машину за 2000 долларов, чтобы просто обойтись в течение 10 месяцев? Затем вы берете эти 530 долларов (средний платеж за машину) и откладываете их каждый месяц на оплату новой машины — наличными! — вместо того, чтобы отдавать их в банк.

2.Сэкономьте то, что вы бы потратили на оплату автомобиля.

Через 10 месяцев у вас будет 5 300 долларов на новую поездку. Добавьте это к 1500–2000 долларов, которые вы можете получить за свою старую машину, и у вас будет намного больше 6000 долларов. Это серьезная модернизация автомобиля всего за 10 месяцев — без выплаты банку ни цента!

3. Продайте дешевую подержанную машину и купите желаемую машину за наличные!

Но на этом веселье не заканчивается. Если вы будете постоянно откладывать одну и ту же сумму денег, через 10 месяцев у вас будет еще 5300 долларов на покупку машины.Вероятно, вы могли бы продать свой нынешний автомобиль за 6000 долларов примерно по той же цене, которую вы заплатили за него 10 месяцев назад. Теперь у вас есть более 11 000 долларов на покупку новой для вас машины — всего через 20 месяцев после начала всего этого процесса.

Суть в следующем: что бы вы сделали с этими 530 долларами, если бы не платили их в банк каждый месяц? Все, что вы хотели!

Подумайте об этом так: если бы вы были довольны своей оплаченной машиной, вы могли бы вложить эти 530 долларов в хороший паевой инвестиционный фонд.При доходности 12% у вас будет более 125 000 долларов через 10 лет! Через 20 лет у вас будет более 500 000 долларов. А через 40 лет? Этот взаимный фонд будет стоить более 5,4 миллиона долларов!

От этих чисел кружится голова, но на самом деле все сводится к простой математике. Чем меньше денег вы тратите на машину каждый месяц, тем больше денег вы должны вкладывать в другие, более важные дела, такие как погашение любого другого долга, откладывание денег в фонд колледжа ваших детей, накопление денег на пенсию вашей мечты и многое другое.

Если вы просто будете следовать этому простому плану, ваша жизнь может кардинально измениться через 10 лет. Думаю об этом. Вы можете прожить без оплаты авто!

Если вы изо всех сил пытаетесь платить за машину каждый месяц или у вас есть студенческие ссуды, все долги будут тяготить вас и помешать вам достичь ваших финансовых целей. Узнайте, как навсегда избавиться от этого долга и получить реальный контроль над своими деньгами с помощью бесплатной пробной версии Ramsey +. Прекратите платить.Начни добиваться прогресса.

Стоит ли выплачивать автокредит раньше срока?

Решение о досрочном погашении кредита на покупку автомобиля может зависеть от ряда факторов, включая ваше финансовое положение, процентную ставку по кредиту и другие ваши финансовые цели. В общем, вам следует погасить свой автокредит раньше, если у вас нет других долгов с высокими процентами или неотложных расходов, о которых нужно беспокоиться. Однако, если эти деньги можно было бы лучше потратить в другом месте, досрочное погашение кредита на покупку автомобиля может быть не очень хорошей идеей.

Преимущества досрочного погашения ссуды на покупку автомобиля

Если вы справитесь с этим, выплата ссуды в полном объеме с опережением графика может иметь большие преимущества.

Экономьте деньги на процентах

С каждого ежемесячного платежа, который вы делаете, часть идет на выплату процентов, накопленных с момента вашего последнего платежа, а остальная часть идет на погашение основной суммы кредита. Однако, если вы добавляете деньги к своему платежу, 100 процентов этой дополнительной суммы обычно идет непосредственно в пользу принципала, особенно если вы укажете это намерение при совершении платежа.

Практика не только снижает баланс, на который рассчитываются проценты, но и регулярное выполнение этой практики может иметь сложный эффект на ваши сбережения.

Например, предположим, что у вас есть ссуда в размере 15 000 долларов США, срок погашения составляет пять лет и процентная ставка 4%. Если вы выплачиваете остаток, как согласовано, без дополнительных платежей, ваш ежемесячный платеж составит 276,25 доллара США, а вы будете платить 1574,87 доллара США в виде процентов в течение срока действия ссуды.

Но если вы добавите дополнительно 100 долларов к каждому ежемесячному платежу, вы заплатите 1 121 доллар.73 процентов, что дает вам экономию в размере 453,14 доллара.

Чем больше денег вы добавляете к своим платежам и чем больше сумма кредита, тем больше вы можете сэкономить. Воспользуйтесь калькулятором досрочного погашения автокредита, чтобы узнать, сколько вы можете сэкономить в вашей ситуации.

Скорее вступите в собственность

До тех пор, пока вы полностью не выплатите ссуду на покупку автомобиля, ваш кредитор технически владеет вашим автомобилем. Принятие права собственности на транспортное средство означает, что вы получите право собственности на свое имя, и у вас будет больше возможностей, если вы планируете продать транспортное средство или обменять его дилеру в будущем.

Не должен больше, чем стоит машина.

Подавляющее большинство транспортных средств со временем обесцениваются, и иногда амортизация происходит быстрее, чем при обычном графике выплат по автокредиту. Это особенно актуально, если у вас длительный срок погашения или высокая процентная ставка.

Если вы в конечном итоге задолжали больше, чем стоит ваша машина, у вас могут возникнуть проблемы, если вы попытаетесь продать или обменять транспортное средство, или если транспортное средство исчерпано. Во всех случаях вам может потребоваться выплатить своему кредитору несоответствие единовременной суммой, хотя большинство кредиторов разрешат вам включить эту сумму в новый заем, если вы торгуете транспортным средством.

Улучшение отношения долга к доходу

Отношение долга к доходу, сокращенно DTI, является важным фактором, который кредиторы используют в процессе андеррайтинга ссуд. Цифра представляет собой процент от вашего валового ежемесячного дохода, который идет на выплату долга, и досрочная выплата вашего автомобиля исключает ваш автокредит из уравнения.

Если вы планируете подавать заявку на другие займы, кредиторы используют ваш DTI, чтобы определить, сколько вы можете позволить себе заимствовать; поэтому, если вы хотите максимально увеличить, скажем, сколько дома вы можете купить, выплата кредита на покупку автомобиля может иметь большое значение.

Сократите расходы на страхование автомобиля

Поскольку автокредиторы владеют автомобилем до тех пор, пока вы не выплатите ссуду, они обычно требуют, чтобы вы заплатили за столкновение и полную страховку автомобиля, чтобы защитить свои вложения.

Однако, как только вы полностью приобретете автомобиль, вы можете выбрать, продолжать ли это покрытие. Конечно, неплохо сохранить защиту, если вы не можете позволить себе заменить свой автомобиль в случае аварии, но вы можете настроить уровни защиты по мере необходимости.

Высвободите деньги для других расходов

По данным Experian, средний ежемесячный платеж за новую машину составляет 563 доллара, что дает значительную возможность добиться прогресса в достижении других финансовых целей. Даже если вы купили подержанное, средний платеж в размере 397 долларов все равно может иметь большое значение для вашего бюджета.

Если вам интересно, не лучше ли погасить автокредит раньше, подумайте о том, как вы можете использовать этот дополнительный денежный поток каждый месяц для создания своего чрезвычайного фонда, сэкономить на первоначальном взносе или подготовиться к выходу на пенсию.Вы также можете потратить часть денег на другие расходы, чтобы улучшить свой образ жизни.

Недостатки досрочного погашения кредита на покупку автомобиля

Несмотря на то, что есть несколько преимуществ для ускорения платежей по автокредиту, есть также некоторые потенциальные недостатки, о которых следует помнить.

Штрафы за досрочное погашение

В некоторых случаях кредиторы могут взимать штраф за досрочное погашение автокредита. Вы можете узнать, взимает ли ваш кредитор такой штраф, проверив контракт на транспортное средство, который вы подписали в представительстве, или документы, которые кредитор отправил вам при оформлении кредита.

Если вы обнаружите, что кредитор взимает такой штраф, сравните его стоимость с потенциальной экономией, которую вы можете получить за счет ускорения графика выплат. Если это слишком дорого, вы можете рассмотреть возможность рефинансирования автокредита у другого кредитора, который не взимает комиссию.

Кредитный рейтинг может упасть.

Идея о том, что досрочная выплата долга повредит вашей кредитной истории, звучит как оксюморон. В конце концов, вы хорошо управляете кредитом, верно? Однако, если вы перестанете платить по кредиту, потому что вы его выплатили, ваша серия положительных платежей закончится.Кроме того, это может повлиять на структуру вашего кредитного портфеля, поскольку кредитные бюро хотят видеть как ссуды в рассрочку (например, автокредиты), так и кредитные линии (например, кредитные карты).

Хорошая новость в том, что это падение обычно небольшое и временное, и пока вы продолжаете ответственно управлять своими кредитными счетами, это не должно быть проблемой.

Можно использовать средства для погашения долга с высокой процентной ставкой

Выплата любого вида долга может принести пользу, но если у вас есть долг с более высокой процентной ставкой, вам может быть лучше вместо этого сосредоточить свои усилия на этих ссудах или кредитных картах.Это особенно касается кредитных карт, определенных личных займов и краткосрочной задолженности.

Устраняя долги с более высокими процентными ставками, вы в конечном итоге сэкономите больше денег на уплате процентов. Кроме того, это может дать вам еще больше денежных средств для погашения автокредита, когда вы будете готовы выплатить его досрочно.

Можно было бы использовать деньги в другом месте.

Выплата ссуды на покупку автомобиля может быть выгодна для ваших финансов, но эти деньги можно было бы использовать более эффективно, направив их на пенсию, на сберегательный счет для здоровья или на какой-либо другой финансовый счет с льготным налогообложением.То же самое можно сказать и об общем инвестировании, если процентная ставка по автокредиту невысока.

Также имеет смысл избегать быстрого погашения долга под низкие проценты, если у вас нет надежного резервного фонда. В конце концов, если вы потеряете работу или столкнетесь с большими непредвиденными расходами, вы не можете просить кредитора вернуть все ваши дополнительные платежи.

Может не уместиться в вашем общем бюджете

Если ваш бюджет ограничен, может быть невозможно найти какие-либо дополнительные деньги, которые вы могли бы вкладывать в ежемесячный платеж по автокредиту.

Даже если вы можете сократить расходы в других областях, вы можете вернуться к другим областям вашей финансовой жизни, которым нужно уделять больше внимания, таким как долг с высокими процентами, выход на пенсию и ваш чрезвычайный фонд.

Как я могу досрочно погасить автокредит?

В зависимости от того, сколько денег у вас под рукой, есть три способа досрочно погасить автокредит.

Выплатите полностью

Если вы получили большой бонус на работе или возврат налога, или вы просто думаете об использовании денег, которые вы накопили с течением времени, вы можете произвести единовременный платеж погасить автокредит в полном объеме.

Для этого вам необходимо получить 10-дневную сумму выплаты, которая включает проценты, начисленные с момента вашего последнего ежемесячного платежа. Затем отправьте чек кредитору или произведите оплату онлайн, чтобы довести баланс до 0 долларов.

Выплата частичной единовременной выплаты

Если у вас недостаточно средств для полной выплаты остатка, вы можете внести крупный платеж, чтобы выплатить большую часть суммы. Это не уменьшит ваш ежемесячный платеж, но может значительно сократить продолжительность вашей задолженности.

Увеличьте ежемесячный платеж

Если у вас нет большой суммы денег, которую вы могли бы вложить в автокредит, вы можете вместо этого подумать о дополнительных платежах каждый месяц. Вы можете решить, сколько еще вы хотите заплатить, и даже небольшая сумма может сэкономить вам деньги и время.

Когда имеет смысл досрочно погашать автокредит?

Есть несколько сценариев, в которых имеет смысл сосредоточить усилия на погашении задолженности по автокредиту. Вот несколько критериев, которые помогут вам принять правильное решение:

- У вас нет долга с высокими процентами и вы хотите высвободить деньги для других финансовых целей.

- Автокредит имеет более высокую процентную ставку, чем то, что вы могли бы заработать путем инвестирования.

- Вы надеетесь скоро купить дом и хотите снизить свой DTI.

- Вы недавно получили непредвиденный доход, и у вас достаточно денег в резерве на случай чрезвычайных ситуаций.

- Вы обычно не склонны к долгам, и это важный шаг для вас в получении финансовой безопасности.

Итоги

При принятии решения о досрочном погашении кредита на покупку автомобиля необходимо учитывать множество различных факторов.Наиболее важные из них, о которых следует помнить, — это ваше финансовое положение, ежемесячные цели и стоимость долга. Не торопитесь, чтобы изучить ваши варианты, чтобы определить лучшую стратегию для вас.

Подробнее:

Почему мне лучше взять автокредит, чем платить наличными

Я не ездил на машине в течение нескольких лет, но после переезда и некоторых изменений в образе жизни решил, что пора купить машину.

Я предпочитаю покупать подержанные автомобили, чтобы сэкономить деньги, и у меня было достаточно накоплений, чтобы я мог купить машину за 10–12 тысяч долларов наличными, при этом у меня еще оставались некоторые чрезвычайные сбережения.Вместо этого я решил взять автокредит, хотя это означало уплату процентов.

Я предпочитаю, чтобы мои чрезвычайные сбережения были полными, особенно сейчас.

Если бы я потратил свои сбережения на покупку машины, оставшихся средств хватило бы только на три месяца основных расходов на жизнь. Солидный чрезвычайный фонд состоит как минимум из шести месяцев основных расходов на проживание. Как человек, работающий не по найму, я предпочитаю оставить хотя бы это, если не больше.

Это особенно актуально в свете пандемии.Мы вошли в спад в 2020 году и до сих пор не добрались до другой стороны. Хотя в последнее время моя работа была довольно стабильной, общая экономическая неопределенность, с которой мы сталкиваемся, заставляет меня хотеть иметь приличную сумму денег под рукой. Поскольку за последний год целые отрасли рушились, истощение половины моих сбережений не казалось правильным решением, когда были другие варианты.

Мне удалось получить автокредит под довольно низкую процентную ставку

Прежде чем принимать решение о том, буду ли я использовать свои сбережения, я хотел посмотреть, на какие ставки я могу претендовать.Я попросил около полдюжины автокредитов, чтобы выбрать лучшую цену. Несмотря на то, что это приводит к сложному запросу моего кредитного отчета, несколько заявок на получение кредита в течение короткого промежутка времени обычно объединяются в один запрос, поэтому влияние было минимальным.

Я убедился, что подал заявку на получение ссуды в различных учреждениях. Я подал заявку с четырьмя разными кредитные союзы , онлайн-кредитор и несколько традиционных банков.Онлайн-кредитор был единственным, кто отказал мне. Я получил лучшие ставки от кредитных союзов.

Благодаря моему кредитному баллу, который находится на уровне 700, я смог претендовать на получение автокредита под ставку от 3,00% до 3,49% годовых в зависимости от выбранного автомобиля. Эта прилично низкая ставка укрепила мое решение профинансировать большую часть покупки автомобиля. Я бы положил около трети стоимости наличными.

Я всегда могу выплатить ссуду раньше, чтобы сэкономить на процентах.

Если бы я взял ссуду на 10 000 долларов и выплатил ее через пять лет, я бы заплатил около 861 доллара в виде процентов.Но я планирую выплатить его досрочно — та же ссуда, выплаченная через три года, обойдется мне в 517 долларов в виде процентов. Если я смогу расплатиться за два, я заплачу всего 431 доллар.

В конце концов, взятие ссуды и внесение 5 000 долларов также означало, что я мог получить машину за 15 000 долларов. Покупка новой модели с дополнительными функциями безопасности действительно помогла мне сэкономить на ежемесячных страховых выплатах, а меньший пробег означает, что машина либо прослужит мне дольше, либо, теоретически, сохранит более высокую стоимость при перепродаже.

Если я смогу сократить расходы и увеличить свой доход, несмотря на рецессию, я смогу погасить ссуду досрочно и сэкономить деньги на процентах.С другой стороны, если я в конечном итоге потеряю доход, у меня будут разумные ежемесячные платежи и много денег в моем чрезвычайном фонде. Хотя уплата процентов в сотни долларов может показаться нецелесообразной для других людей, когда я мог бы получить за наличные немного более старую машину, для меня это того стоит.

Лучшее автострахование по штату

Должен ли я погасить ссуду раньше срока?

Досрочное погашение кредита на покупку автомобиля может быть отличной идеей.Во-первых, вы сэкономите на процентах. Вам также не придется беспокоиться об оплате автомобиля после его выплаты, что может быть привлекательным в нестабильные времена. Если вы хотите избавиться от долгов, погашение кредита — важный шаг в этом направлении.

Однако, прежде чем расплачиваться за машину, убедитесь, что вы делаете это правильно и в нужное время.

Плюсы и минусы досрочного погашения автокредита

Прежде чем выплатить автокредит, подумайте, как это повлияет на ваши финансы в целом.Обратите внимание на эти плюсы и минусы:

Плюсы

Вы экономите на процентах: В большинстве случаев ссуды на покупку автомобиля, чем раньше вы погасите ссуду, тем меньше будете платить проценты. Экономия может быть значительной.

Вы улучшите ежемесячный денежный поток: После того, как вы не оплатите автомобиль, у вас будет больше места в ежемесячном бюджете. Возможно, вы сможете инвестировать, расплачиваться с другими долгами или откладывать деньги для какой-то другой цели.

Возможно, вы лучше имеете право на ипотеку. Потенциальные кредиторы смотрят на ваш общий долг и процент вашего дохода, потраченный на ежемесячные платежи, известный как отношение долга к доходу (DTI). Имея на один долг меньше, вам будет легче получить кредит.

Легче продать машину. Проще продать машину частной вечеринке, если она у вас бесплатна. Вы также можете захотеть выплатить или погасить свой автокредит перед продажей, если в настоящее время вы задолжали больше, чем стоит ваша машина.

Вы почти свободны от долгов. Вы можете быть мотивированы постановкой цели выплатить ссуду. И иметь меньше долгов — это здорово!

Минусы

У вас может быть другая задолженность по более высоким процентам. Процентные ставки по автокредиту обычно ниже, чем по кредитным картам. Чтобы сэкономить как можно больше на процентных расходах, сначала выплатите более высокий процентный долг.

Возможно, у вас слишком мало средств на случай чрезвычайной ситуации. Перед тем, как погасить долг, убедитесь, что у вас есть достаточно денег на ремонт автомобиля, медицинские расходы или другие непредвиденные нужды.

Возможно, это не лучший шаг для вашего кредитного рейтинга. Выполнение согласованных платежей с течением времени помогает продемонстрировать, что вы подвергаетесь значительному кредитному риску, и может улучшить ваш кредитный рейтинг. Если у вас не было долгой ссуды и ваша кредитная история невелика, возможно, вы захотите внести платежи на некоторое время, чтобы повысить свой рейтинг.

Вам могут быть предъявлены штрафы за предоплату. Некоторые ссуды, особенно ссуды, предоставленные клиентам с более низким кредитным рейтингом, либо взимают дополнительную комиссию при досрочном погашении ссуды, либо взимают всю сумму процентных расходов независимо от того, когда ссуда выплачивается.

Новая машина может выглядеть заманчиво, когда за нее заплатили. Некоторые люди расплачиваются за одну машину и начинают покупать другую. Вы можете перевесить финансовую выгоду от выплаты своей машины, если скоро обнаружите, что просматриваете новые автомобильные стоянки.

Как можно досрочно погасить автокредит?

Конечно, вы хотите погасить ссуду, но как лучше всего? Один из следующих вариантов может помочь вам достичь поставленной цели — получить оплаченный автомобиль раньше срока:

1.Совершить единовременный платеж

Может быть, вы получили возврат налога, унаследованные наличные или непредвиденный доход, который вы хотите использовать с пользой. У вас может быть сберегательный счет с ужасно низкой процентной ставкой. Если вы сможете наскрести достаточно денег, чтобы выплатить автокредит, вы можете просто выплатить его или, по крайней мере, выплатить остаток. Однако не опорожняйте свой банковский счет. У вас всегда должно быть достаточно наличных на случай непредвиденных ситуаций.

2. Внести доплату на основную сумму

Дополнительные платежи по кредиту могут означать все, что угодно, от ежемесячной отправки немного дополнительных средств до активных усилий по погашению кредита как можно быстрее.Некоторые люди предпочтут броситься к цели и покончить с ней. Например, вы можете работать сверхурочно, продавать вещи, которые вам не нужны, или временно отказываться от дополнительных услуг, таких как ужин в ресторане, до выплаты кредита. Вы сами решаете, насколько усердно вы хотите работать и как быстро вы хотите погасить свой долг.

3. Округлите ежемесячные платежи

Если вы не можете позволить себе выплатить всю сумму за машину сразу или погасить ссуду очень быстро, не сдавайтесь. Вы все равно можете получить выгоду, вкладывая немного больше в ежемесячный платеж за автомобиль.Поскольку каждый лишний доллар уменьшает остаток по кредиту, вы сразу же начинаете экономить на процентных расходах. Вы могли бы попрощаться с долгом по автокредиту намного раньше, чем вы думаете.

Вот пример того, сколько вы сэкономите, выплачивая чуть более 100 долларов каждый месяц в рамках 60-месячного автокредита на сумму 25 000 долларов под 7% годовых:

Доплата по автокредиту

| Первоначальная ссуда на 60 месяцев | Уменьшенная ссуда на 48 месяцев с доплатой в размере 104 долларов США | |

| Ежемесячный платеж | $ 495 | $ 599 |

| Итого выплаченные проценты | $ 4 702 | $ 3 736 |

| Сэкономленная сумма | – | $ 966 |

Вы можете использовать калькулятор LendingTree, чтобы узнать, сколько вам нужно платить каждый месяц для погашения кредита на покупку автомобиля в различные периоды времени.

FAQ: Досрочная выплата автокредита

Должен ли я платить за машину, если у меня есть деньги?

Подумайте о том, чтобы выплатить свой автомобиль, если вы можете сделать это, не жертвуя более приоритетными целями, такими как выплата более высокого долга по процентам или наличие резервного фонда. В зависимости от вашего баланса и процентной ставки вы можете сэкономить значительную сумму процентов.

Что лучше: расплачиваться за машину или вкладывать деньги в сбережения?

Если процентная ставка по автокредиту не очень низкая, вы обычно откладываете на проценты больше, чем заработали бы с такими же сбережениями.Это делает выплату автомобиля привлекательным вариантом. Однако, если вы подождете, чтобы выплатить все свои долги, прежде чем начать откладывать деньги, вы, возможно, никогда не начнете. Рассмотрите сбалансированный подход к работе над обеими целями одновременно, исходя из ваших общих финансов.

Можно ли досрочно погасить кредит без штрафа за досрочное погашение?

Это зависит от вашего контракта. Ознакомьтесь с условиями подписанной вами ссуды или позвоните своему кредитору.

Если я заплачу дополнительно, применяет ли его кредитор к моему следующему платежу или использует его для уменьшения моего баланса?

Обязательно укажите, что ваш дополнительный платеж должен быть переведен принципалу.В противном случае он может попасть в заблокированный аккаунт, который будет применяться к будущим платежам. Если вы хотите сэкономить под проценты, ваш дополнительный платеж должен быть зачислен на ваш баланс.

Влияет ли досрочная выплата кредита на покупку автомобиля на ваш кредит?

Досрочная выплата ссуды может повлиять на ваш кредит и возможность получить ссуду несколькими способами. Получение ссуды в рассрочку и регулярные платежи могут улучшить ваш кредитный рейтинг.

С другой стороны, если вы выплатите ссуду, вы снизите коэффициент долга, что может помочь вам получить ссуду.И если вы платите по кредиту на покупку автомобиля в течение определенного периода времени, вы не потеряете положительную запись о платежах по своему кредитному рейтингу, погасив ссуду.