Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Взыскание — это… Что такое Взыскание?

ВЗЫСКАНИЕ — ВЗЫСКАНИЕ, взыскания, ср. (офиц.). 1. Действие по гл. взыскать в 1 знач. Подать ко взысканию. Принудительное взыскание. || Взысканные деньги. Размер взыскания велик. 2. Наказание, штраф за невыполнение чего нибудь. Наложить дисциплинарное… … Толковый словарь Ушакова

взыскание — См. наказание подвергать взысканию… Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М.: Русские словари, 1999. взыскание взимание, давление, принуждение, штраф, наказание; нахлобучка, втык, партвзыскание,… … Словарь синонимов

взыскание — обращается • действие, пассив на ся наложить денежное взыскание • действие обратить взыскание • действие обращается взыскание • действие, пассив на ся … Глагольной сочетаемости непредметных имён

Взыскание — в гражданском праве. В широком смысле так называется всякоеимущественное требование одним лицом с другого, как бесспорное, так ипредъявленное в суде.

Взыскание — (англ. penalty, recovery) 1) обобщающее название мер юридической ответственности, применяемых при совершении некоторых видов правонарушений, напр., административное В., дисциплинарное В. В современном уголовном праве понятию В. соответствует… … Энциклопедия права

ВЗЫСКАНИЕ — ВЗЫСКАНИЕ, я, ср. 1. см. взыскать. 2. Наказание, мера воздействия (офиц.). Административное в. Дисциплинарное в. Наложить в. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Взыскание — Взыскание: Взыскание долгов «Взыскание погибших» икона Дисциплинарное взыскание дисциплинарное наказание Денежное взыскание штраф Церковные взыскания … Википедия

ВЗЫСКАНИЕ — Получать во сне взыскание от начальства – предвестие вражды и неприятностей наяву со стороны соседей. Незаслуженно полученное взыскание – ваши тревоги усилятся, что может довести вас до болезни. Давать во сне взыскание кому то – взять на себя … Сонник Мельникова

Незаслуженно полученное взыскание – ваши тревоги усилятся, что может довести вас до болезни. Давать во сне взыскание кому то – взять на себя … Сонник Мельникова

Взыскание — (англ. penalty, recovery) 1) обобщающее название мер юридической ответственности, применяемых при совершении некоторых видов правонарушений, напр., административное В., дисциплинарное В. В современном уголовном праве понятию В. соответствует… … Большой юридический словарь

Взыскание — (др. рус.) – наложение на человека наказания, учинение спроса за проступок. В школьной практике «взыскание» применяется при предъявлении учащимся требований восполнения материального ущерба, причиненного их зловредными действиями. До XVII века… … Основы духовной культуры (энциклопедический словарь педагога)

Взыскание — это… Что такое Взыскание?

ВЗЫСКАНИЕ — ВЗЫСКАНИЕ, взыскания, ср. (офиц.). 1. Действие по гл. взыскать в 1 знач. Подать ко взысканию. Принудительное взыскание. || Взысканные деньги. Размер взыскания велик. 2. Наказание, штраф за невыполнение чего нибудь. Наложить дисциплинарное… … Толковый словарь Ушакова

Подать ко взысканию. Принудительное взыскание. || Взысканные деньги. Размер взыскания велик. 2. Наказание, штраф за невыполнение чего нибудь. Наложить дисциплинарное… … Толковый словарь Ушакова

взыскание — См. наказание подвергать взысканию… Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М.: Русские словари, 1999. взыскание взимание, давление, принуждение, штраф, наказание; нахлобучка, втык, партвзыскание,… … Словарь синонимов

взыскание — обращается • действие, пассив на ся наложить денежное взыскание • действие обратить взыскание • действие обращается взыскание • действие, пассив на ся … Глагольной сочетаемости непредметных имён

Взыскание — в гражданском праве. В широком смысле так называется всякоеимущественное требование одним лицом с другого, как бесспорное, так ипредъявленное в суде. Так, Закон говорит о количестве взыскания попросроченным векселям, разумея под этим долговую… … Энциклопедия Брокгауза и Ефрона

Взыскание — (англ. penalty, recovery) 1) обобщающее название мер юридической ответственности, применяемых при совершении некоторых видов правонарушений, напр., административное В., дисциплинарное В. В современном уголовном праве понятию В. соответствует… … Энциклопедия права

penalty, recovery) 1) обобщающее название мер юридической ответственности, применяемых при совершении некоторых видов правонарушений, напр., административное В., дисциплинарное В. В современном уголовном праве понятию В. соответствует… … Энциклопедия права

Взыскание — мера наказания за нарушение юридических норм, должностных инструкций, правил, распорядка и др. В. бывают: дисциплинарные, связанные с нарушением трудовой дисциплины; административные за нарушение служебных обязанностей и правил технической… … Словарь бизнес-терминов

ВЗЫСКАНИЕ — ВЗЫСКАНИЕ, я, ср. 1. см. взыскать. 2. Наказание, мера воздействия (офиц.). Административное в. Дисциплинарное в. Наложить в. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Взыскание — Взыскание: Взыскание долгов «Взыскание погибших» икона Дисциплинарное взыскание дисциплинарное наказание Денежное взыскание штраф Церковные взыскания … Википедия

ВЗЫСКАНИЕ — Получать во сне взыскание от начальства – предвестие вражды и неприятностей наяву со стороны соседей. Незаслуженно полученное взыскание – ваши тревоги усилятся, что может довести вас до болезни. Давать во сне взыскание кому то – взять на себя … Сонник Мельникова

Незаслуженно полученное взыскание – ваши тревоги усилятся, что может довести вас до болезни. Давать во сне взыскание кому то – взять на себя … Сонник Мельникова

Взыскание — (др. рус.) – наложение на человека наказания, учинение спроса за проступок. В школьной практике «взыскание» применяется при предъявлении учащимся требований восполнения материального ущерба, причиненного их зловредными действиями. До XVII века… … Основы духовной культуры (энциклопедический словарь педагога)

ТК РФ Статья 192. Дисциплинарные взыскания / КонсультантПлюс

Путеводители по кадровым вопросам и трудовым спорам. Вопросы применения ст. 192 ТК РФ |

Путеводитель по кадровым вопросам:

— Виды и общие условия применения дисциплинарных взысканий

— Нарушения, за которые возможно применение дисциплинарного взыскания

Путеводитель по трудовым спорам:

— Правомерно ли увольнение за неоднократное неисполнение обязанностей, если отсутствует вина работника в совершении дисциплинарного проступка?

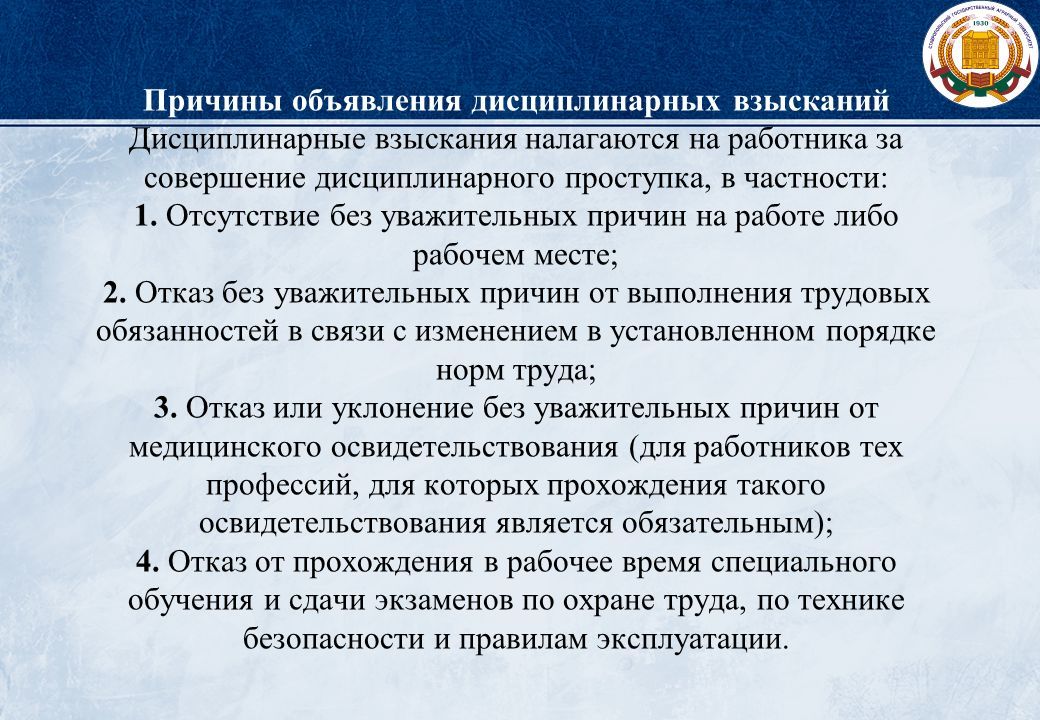

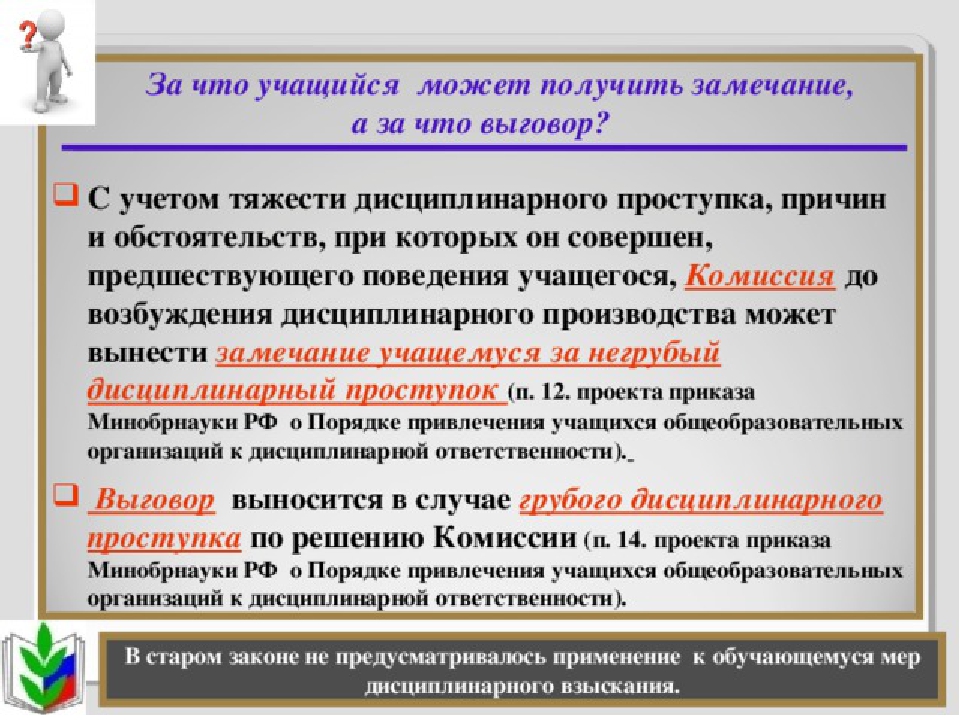

За совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

1) замечание;

2) выговор;

3) увольнение по соответствующим основаниям.

законами,

уставамии положениями о дисциплине (часть пятая статьи 189 настоящего Кодекса) для отдельных категорий работников могут быть предусмотрены также и другие дисциплинарные взыскания.(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

редакции)Не допускается применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине.

(часть четвертая введена Федеральным законом от 30.06.2006 N 90-ФЗ)

(часть четвертая введена Федеральным законом от 30.06.2006 N 90-ФЗ)При наложении дисциплинарного взыскания должны учитываться тяжесть совершенного проступка и обстоятельства, при которых он был совершен.

Открыть полный текст документа

Досудебное взыскание просроченной задолженности

Оборотные средства – один из основных активов, позволяющих любой компании развиваться и приносить дополнительную прибыль ее акционерам. Первостепенная задача – поддержание финансовой стабильности организации при осуществлении контроля за текущим состоянием дебиторской задолженности контрагентов.

К сожалению, многим компаниям приходится сталкиваться с нарушением сроков платежей от контрагентов, а также с частичным или полным неисполнением их финансовых обязательств.

В большинстве случаев компании самостоятельно решают вопрос с досудебным урегулированием по образовавшейся задолженности, но зачастую данные переговоры затягиваются на месяцы, а подача искового требования через суд может привести к откладыванию данного вопроса на годы. В случае же банкротства компании и вовсе может лишить ее возможности получить свои средства.

В случае же банкротства компании и вовсе может лишить ее возможности получить свои средства.

ВТБ Регистратор сотрудничает с международным кредитно-рейтинговым агентством IGK, которое специализируется на урегулировании вопросов по взысканию просроченной задолженности в досудебном порядке, как с резидентов, так и нерезидентов. Принцип работы компании состоит в цивилизованном и эффективном способе воздействия на должника и любых с ним аффилированных лиц.

О компании IGK:

IGK – ведущее международное кредитно-рейтинговое агентство, которое производит оценку компаний на предмет их кредитоспособности. Оценкой IGK пользуются страховщики кредитных рисков, экспортные агентства, финансовые организации, международные компании, поставщики и др.

Действие механизма по взысканию задолженности:

1) IGK содержит Базу кредитных историй компаний. Так, получив информацию о наличии дебиторской задолженности, компания автоматически размещает запись в Базе кредитных историй: «Кредиты не допустимы, Кредитный лимит 0». То же касается и аффилированных компаний.

То же касается и аффилированных компаний.

2) Последствие этих действий для должника – Кредитование в любом виде (товарный кредит, банковский кредит, лизинг и т.д.) останавливается.

3) Если дебитор расплачивается с кредитором, его кредитная история восстанавливается.

4) Таким образом, приоритетность оплаты по задолженности нашему клиенту резко повышается.

Уникальный механизм компании IGK по взысканию задолженности обеспечивает 60% эффективности работы IGK

Принцип IGK: оплата только по результату, поэтому работа по взысканию

— проводится без предоплаты.

— оплачивается только в случае, если долг взыскан.

Стоимость услуг определяется индивидуально

Важно!

Чем раньше клиент сообщит о неоплаченном долге, тем выше вероятность, что взыскать сумму долга с должника удастся максимально оперативно, не допустив фактического банкротства компании.

Взыскание задолженности | Банк России

ПроблемаКредитная организация при взыскании задолженности осуществляет взаимодействие с должником в нарушение требований, установленных Федеральным законом от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 230-ФЗ).

Кредитная организация осуществляет большее количество взаимодействий с заемщиком, чем предусмотрено Законом № 230-ФЗ, взаимодействует с должником с номеров телефонов, не принадлежащих банку, не сообщает заемщику о привлечении иного лица для осуществления действий, направленных на возврат просроченной задолженности, и пр.

Практики/РекомендацииБанк России, учитывая требования Закона № 230-ФЗ, рекомендует кредитным организациям:

- принять меры по фиксации всех случаев направленного на возврат просроченной задолженности взаимодействия с должниками и иными лицами, осуществляемого установленными Законом № 230-ФЗ способами;

- обеспечить запись и хранение переговоров с должниками при непосредственном взаимодействии посредством телефонных переговоров.

- усилить внутренний контроль за соблюдением ограничений, установленных Законом № 230-ФЗ, в том числе, за счет внедрения программных комплексов, позволяющих в автоматизированном режиме ограничивать количество и временной промежуток непосредственного взаимодействия с должником посредством телефонных переговоров;

- разработать/доработать документы, регламентирующие порядок и условия взаимодействия Банка с заемщиками и (или) лицами, предоставившими обеспечение по договору потребительского кредита (займа), с учетом требований Закона № 230-ФЗ;

- организовать хранение бумажных документов, а также сведений на электронных носителях, составленных и полученных в ходе осуществления деятельности по возврату просроченной задолженности;

- упростить процедуру исключения телефонных номеров третьих лиц из используемых для совершения звонков баз телефонных номеров, в том числе, на основании устной просьбы третьих лиц об этом;

- исключить практику отклонения заявлений должников об отказе от взаимодействия по формальным основаниям (наличие описок, опечаток, грамматических или иных ошибок аналогичного характера), если совокупности данных позволяет установить идентичность подающего заявление лица с должником и выявить его волю.

_images/ispolnitelynoe_proizvodstvo_v_zarubeghnyh_stranah_(2)_21.jpg)

Да Нет

Последнее обновление страницы: 04.05.2021

«Готовим долги на Оскар»: как правильно проводить транснациональное взыскание долгов

Ирина Оникиенко выделяет пять стадий ведения дела по взысканию долгов «под ключ», преодоление которых может привести к успешному решению.

Первая стадия – основания для взыскания. В первую очередь следует понять, есть ли основания для взыскания. Как объясняет Ирина Оникиенко, юриста могут пригласить вступить в дело на разных его этапах. Некоторые обращаются с уже просуженным решением в полной уверенности, что оно может быть исполнено во всех юрисдикциях. Кто-то приходит, как только становится ясно, что контрагент, накопив большой долг, не сможет рассчитаться. Поэтому важно взвесить риски и потенциальные возможности успешно завершить процесс.

Вторая стадия – определение и поиск должника. «Кто должник: сама компания или бенефициар? Чаще всего по большим суммам интерес представляет именно бенефициар, который, контролируя компанию, допустил задолженность. Это важно понимать. Если мы определили, кто наша [цель], то мы поймем, где и какие активы искать», – заключает эксперт.

Однако прежде всего необходимо добраться до должника. Сделать это можно разными способами, говорит адвокат. Наиболее распространенными методами являются иски в рамках банкротства, субсидиарная ответственность, ответственность за вред (статья 53.1 ГК РФ) и личное банкротство.

Третья стадия – поиск активов. По опыту Ирины Оникиенко, большинство юристов изначально используют многочисленные базы для поиска активов, которые находятся в открытом доступе: например, Федресурс и Контур.Фокус. Многие изучают материалы в СМИ, профайлы бенефициаров и контролирующих лиц компании.

«Если нам нужно более глубокое изучение, то обращаемся к профессиональным инвестигейторам [исследователям/частным детективам], которые используют специальные методики, позволяющие находить информацию о личных активах. Они узнают, каким образом активы выведены, какие структуры были созданы, кто их контролирует, какие действия были совершены бенефициаром и менеджментом компании. Эта информация даст понять, стоит ли вообще заниматься делом и насколько соотносится задолженность со стоимостью имущества», – объясняет адвокат.

Они узнают, каким образом активы выведены, какие структуры были созданы, кто их контролирует, какие действия были совершены бенефициаром и менеджментом компании. Эта информация даст понять, стоит ли вообще заниматься делом и насколько соотносится задолженность со стоимостью имущества», – объясняет адвокат.

Четвертая стадия – выбор юрисдикции. Выбирать юрисдикцию не всегда возможно, однако если должник, бенефициар или активы находятся за рубежом, то это допускается. Один из ярких примеров – дело Владимира Кехмана, художественного руководителя Михайловского театра и Новосибирского театра оперы и балета, который в свое время прошел процедуру личного банкротства в лондонском суде по собственной инициативе.

Когда есть возможность выбрать иностранную юрисдикцию, назревает один из самых важных вопросов – если есть уже просуженное решение в России, будет ли оно считаться исполнимым за рубежом? Как объясняет Ирина Оникиенко, во многих странах, связанных с английским правом, есть два понятия: «принцип естественной справедливости» и «принцип существенной справедливости».

«Естественная справедливость – это доступ к правосудию и возможность участия должника обратиться к правосудию. Если вынесено решение при отсутствии должника и при отсутствии того, что он извещался надлежащим образом, то очень вероятно, что такое решение не будет исполнимо. Существенная справедливость связана с рассмотрением дела, если оно по существу является несправедливым. С этой точки зрения многие решения по субсидиарной ответственности, которые выносятся нашими судами, с большим риском могут не признаваться. К сожалению, российские суды достаточно редко, привлекая лиц к субсидиарке, разбирают, в чем конкретно состоят ненадлежащие незаконные действия конкретных лиц», – говорит юрист.

В подтверждение своих слов Ирина Оникиенко приводит пример из практики. Клиент компании – американский гражданин – был привлечен в России к субсидиарной ответственности на крупную сумму. Фирма поздно вступила в дело и не смогла ничего добиться ни в апелляции, ни в кассации. Однако, как отмечает адвокат, их клиенту нечего опасаться, потому что такое решение никто не будет исполнять за границей.

Лектор также советует при выборе юрисдикции брать в расчет не только нахождение активов, но и то, какие процедуры в стране применяются. Кроме того, важно учитывать стоимость услуг и наличие команды. «Влезать в дело по взысканию за рубежом невозможно без проверенных и рекомендованных коллег-юристов в той самой юрисдикции. От их деятельности и быстроты реакции зависит успех взыскания», – поясняет Ирина Оникиенко.

При этом, добавляет эксперт, зачастую некоторые должники сразу хотят нанять иностранную команду, но важно понимать, что, как правило, иностранные юристы не работают по подобным делам без российских коллег. «Все отношения регулируются российским правом, задолженность возникает по российскому праву, все фактические обстоятельства находятся в материалах дел арбитражного суда или суда общей юрисдикции в России. Кроме того, практически невозможно обойтись без заключения экспертов, ими выступают именно российские юристы или адвокаты», – говорит Ирина Оникиенко.

Также не стоит забывать, что от величины команды и выбора юрисдикции зависит стоимость процесса, отмечает эксперт. На цену влияет престижность компании, цели кредитора, количества юридических действий, которые предстоит предпринять. Большое значение имеет позиция ответчика. Если он ставит целью измотать противника и активно сопротивляется, то это приведет к дополнительным тратам, предупреждает эксперт.

Тем не менее, существуют различные возможности финансирования, которые позволяют сократить расходы в деле о взыскании долгов.

О том, как это сделать, – в вебинаре Ирины Оникиенко «Трансграничное взыскание долгов. Под ключ».

Вопросы разрешения трансграничных споров будут обсуждать на «ПМЮФ 9 ¾: вакцинация правом». Форум пройдет в онлайн-формате с 18 по 22 мая, программа и регистрация доступны на официальном сайте ПМЮФ.

Источник изображения: freepik.com

ВС разъяснил, когда взыскание может быть обращено на единственное жилье должника | Российское агентство правовой и судебной информации

Контекст

Сами по себе правила об исполнительском иммунитете не исключают возможность ухудшения жилищных условий должника, при этом он и члены его семьи не должны остаться без жилища, пригодного для проживания, следует из определения Верховного суда (ВС) РФ. Высшая инстанция учла недавнюю позицию Конституционного суда РФ о возможности обращения взыскания на единственное жилье должника и разъяснила порядок его изъятия.

Высшая инстанция учла недавнюю позицию Конституционного суда РФ о возможности обращения взыскания на единственное жилье должника и разъяснила порядок его изъятия.

Предоставление замещающего жилья

ВС подчеркивает, что отказ в применении исполнительского иммунитета не должен оставить должника и членов его семьи без жилища, пригодного для проживания. При этом площадь замещающего жилого помещения должна быть не меньше нормы предоставления жилья на условиях социального найма.

«Отказ от исполнительского иммунитета должен иметь реальный экономический смысл как способ удовлетворения требований кредиторов, а не быть карательной санкцией (наказанием) за неисполненные долги или средством устрашения должника, в связи с чем необходимым и предпочтительным является проведение судебной экспертизы рыночной стоимости жилья, имеющего, по мнению кредиторов, признаки излишнего (это влечет за собой необходимость оценки и стоимости замещающего жилья, а также издержек конкурсной массы по продаже существующего помещения и покупке необходимого)», — поясняет ВС.

Высшая инстанция отмечает, что предоставление замещающего жилья должно происходить, как правило, в пределах того же населенного пункта.

Роль финансового управляющего

В процедуре банкротства не исключается и возможность приобретения замещающего жилья финансовым управляющим за счет выручки от продажи имущества должника, находящегося в наличии, указывает ВС.

В этом случае условия сделок купли-продажи должны быть сформулированы таким образом, чтобы право собственности должника на имеющееся у него жилое помещение прекращалось не ранее возникновения права собственности на замещающее жилье. Кроме того, условия договором должны допускать возможность прекращения торгов по продаже излишнего жилья при падении цены ниже той, при которой не произойдет эффективное пополнение конкурной массы.

«Столь значимый вопрос о приобретении замещающего жилья отдельным кредитором за свой счет (с последующей компенсацией затрат за счет конкурсной массы) либо финансовым управляющим за счет выручки от продажи существующего имущества должника, разрешаемый судом в отсутствие прямого законодательного регулирования на основании постановления №15-П, должен предварительно выноситься на обсуждение собрания кредиторов . .., которое созывается финансовым управляющим по собственной инициативе либо по требованию кредитора или должника», — говорится в тексте определения ВС.

.., которое созывается финансовым управляющим по собственной инициативе либо по требованию кредитора или должника», — говорится в тексте определения ВС.

На таком собрании свое мнение могут высказать каждый из кредиторов, должник, финансовый управляющий и иные заинтересованные лица. Затем вопрос об ограничении исполнительского иммунитета передаётся на рассмотрение арбитражного суда, в производстве которого находится дело о банкротстве, который утверждает условия и порядок предоставления замещающего жилья.

Злоупотребление правом

Кроме того, в определении высшая инстанция отмечает, что суд вправе отказать должнику в применении исполнительского иммунитета, если в его действиях содержатся признаки злоупотребления правом. Например, когда он в ущерб интересам взыскателя меняет регистрацию по месту жительства с исключительной целью создания объекта, защищенного исполнительским иммунитетом.

«Среди обстоятельств, которые имеют значение при оценке поведения должника на предмет добросовестности, помимо прочего, следует учесть и сопоставить, с одной стороны, моменты предъявления претензии, иска о взыскании долга, вынесения решения о присуждении, возбуждения исполнительного производства, дела о несостоятельности, а также извещения должника об этих событиях и, с другой стороны, причины изменения регистрации по месту жительства – было ли это изменение фиксацией положения дела, фактически сложившегося задолго до предъявления кредитором требования, или оно направлено на уклонение от погашения долга, имелись ли какие-либо особые объективные причины, побудившие должника сменить место жительства без намерения причинить вред кредитору», — разъясняет ВС.

В качестве таких объективных причин высшая инстанция рассматривает болезнь близкого родственника, повлекшая необходимость ухода за ним, закрытие расположенного в населенном пункте единственного образовательного учреждения, в котором обучались несовершеннолетние дети должника, прекращение деятельности градообразующего предприятия, на котором трудились должник и члены его семьи.

На новое рассмотрение

Данные разъяснения были даны Верховным судом в рамках дела о банкротстве жителя Хабаровского края Владимира Балыкова. В ходе процедуры реализации имущества он обратился в суд с заявлением, в котором просил исключить из конкурсной массы земельный участок площадью 2 124 кв. метра, а также расположенный на нём жилой дом площадью 366,4 кв. метра.

Первая и апелляционная инстанция отказались удовлетворить заявление Балыкова, однако Арбитражный суд Дальневосточного округа исключил недвижимость из конкурсной массы.

ВС отменил указанные судебные акты и отправил материалы дела на новое рассмотрение в суд первой инстанции. В частности, он указал, что судам следовало обязать финансового управляющего имуществом Балыкова созвать и провести собрание кредиторов по вопросу о предоставлении замещающего жилья, установить рыночную стоимость жилого дома и земельного участка, на котором он расположен, а также действительную стоимость замещающего жилья, издержки по продаже дома, участка и покупке замещающего жилья.

В частности, он указал, что судам следовало обязать финансового управляющего имуществом Балыкова созвать и провести собрание кредиторов по вопросу о предоставлении замещающего жилья, установить рыночную стоимость жилого дома и земельного участка, на котором он расположен, а также действительную стоимость замещающего жилья, издержки по продаже дома, участка и покупке замещающего жилья.

Никита Ширяев

Что такое потеря права выкупа? | Знайте свои варианты

Важно знать свои варианты и понимать все возможные решения, которые могут быть доступны, чтобы помочь вам избежать потери права выкупа. Также важно понимать, что может случиться, если вы не примете меры, и потеря права выкупа станет неизбежной. Этот процесс может вызывать стресс, смущать и иметь долгосрочные последствия.

«Что произойдет, если в моем доме будет выкуплено

?» Добровольный уход из дома может показаться лучшим решением, когда ваш дом ценится ниже, чем вы должны. Однако это действие может привести к финансовым последствиям в будущем. В некоторых штатах от вас могут потребовать выплатить часть ипотечного долга даже после того, как дом перешел в обращение взыскания. Кроме того, влияние на ваш кредит может затруднить аренду или покупку дома в будущем. Возможно, лучше всего будет изучить другие варианты обращения взыскания с вашей ипотечной компанией, прежде чем принимать решение покинуть свой дом.

Однако это действие может привести к финансовым последствиям в будущем. В некоторых штатах от вас могут потребовать выплатить часть ипотечного долга даже после того, как дом перешел в обращение взыскания. Кроме того, влияние на ваш кредит может затруднить аренду или покупку дома в будущем. Возможно, лучше всего будет изучить другие варианты обращения взыскания с вашей ипотечной компанией, прежде чем принимать решение покинуть свой дом.

Имейте в виду, ваша ипотечная компания не хочет лишать права выкупа вашего дома.Так же, как есть последствия для вас, процесс потери права выкупа отнимает много времени и средств для них. Они хотят работать с вами, чтобы разрешить ситуацию. Однако некоторые домовладельцы просто не пользуются доступной помощью, и выкупа недвижимости становится единственным вариантом.

Например, потеря права выкупа может привести к вам:

- задолженность ипотечной компании за недостающий остаток по вашей ипотеке (недостающий остаток — это оставшийся общий остаток ипотечного кредита после продажной цены дома)

- продление срока, в течение которого вы можете получить ипотеку Fannie Mae для покупки вашего следующего дома, по крайней мере до 7 лет

Что такое потеря права выкупа?

Обращение взыскания — это юридический процесс, при котором ваша ипотечная компания получает право собственности на ваш дом (т.е., вернуть собственность). Взыскание права выкупа происходит, когда домовладелец не произвел платежи, не выполнил или нарушил условия своего ипотечного кредита.

Обычно можно избежать потери права выкупа, даже если вы уже получили уведомление о передаче права выкупа. См. Диаграмму (в разделе «Сравнение прав выкупа»), чтобы сравнить некоторые другие варианты: Короткая продажа и освобождение от ипотеки (дело о передаче права выкупа). Независимо от варианта, вы должны действовать как можно скорее.

Каковы последствия потери права выкупа?

- Выселение из вашего дома — вы потеряете свой дом и все имущество, которое вы, возможно, создали

- Стресс и неуверенность в том, что вы не знаете точно, когда вам придется покинуть свой дом

- Ущерб вашей кредитной истории, влияющий на вашу способность получить новое жилье, кредит и, возможно, даже потенциальную работу, в течение многих лет

- Может иметь задолженность после продажи права выкупа

- Потеряйте любую помощь при переезде или возможности аренды, которые могут быть доступны с другими вариантами

- Утрата возможности получить ипотеку Fannie Mae для покупки другого дома на срок не менее 7 лет (рекомендации Fannie Mae)

Каков процесс обращения взыскания?

Существует два основных типа обращения взыскания:

- Судебный — под надзором суда с официальным судопроизводством (гражданский иск)

- Во внесудебном порядке — во внесудебном надзоре

В обоих типах обращения взыскания домовладелец получает официальное уведомление об обращении взыскания, юридическое уведомление публикуется в местной газете (в большинстве случаев), а дом продается на открытом аукционе.(В случае судебного обращения взыскания вы получите официальное уведомление о предстоящем иске, и суд утвердит или установит дату обращения взыскания и продажи.)

Процесс и сроки обращения взыскания могут варьироваться в зависимости от законов штата и многих других факторов. Тем не менее, ваша ипотечная компания может начать подготовку уведомления о неисполнении обязательств / процедуры обращения взыскания на ваш дом уже через 60 дней после того, как вы пропустили свой первый платеж. Вот почему вам следует принять меры как можно раньше, чтобы начать работу с вашей ипотечной компанией для немедленного решения ваших проблем с платежами.

Как избежать потери права выкупа?

Самое главное — действовать сейчас. Вам нечего терять (и все, что можно получить), работая с вашей ипотечной компанией, чтобы избежать потери права выкупа закладной.

Если потеря права выкупа неизбежна, другие варианты могут быть недоступны. Тем не менее, вы все равно можете покинуть свой дом, не обращаясь взысканию. Это означает, что ваша кредитная история не будет отчуждена, и вы можете иметь право на помощь при переезде, чтобы облегчить переход на новое жилье.

Следующие шагиСоберите свою финансовую информацию — Убедитесь, что у вас под рукой есть основная финансовая и кредитная информация, когда вы звоните в свою ипотечную компанию. Вам понадобится:

| |

Объясните свою текущую ситуацию — Будьте готовы описать свои текущие трудности и объяснить, почему у вас возникли проблемы с выплатой ипотечного кредита, почему это долгосрочная проблема, и подтвердите, что вы готовы покинуть свой дом, чтобы избежать потери права выкупа. Вашей ипотечной компании необходимо будет понять причины, по которым вы испытываете трудности, чтобы найти для вас правильное решение. | |

Обратитесь в свою ипотечную компанию — Сообщите им, что вы заинтересованы в выпуске ипотечного кредита и хотите узнать, соответствуете ли вы требованиям. |

Используйте эти полезные формы, чтобы помочь вам подготовиться »

Ваша ипотечная компания хочет помочь вам избежать потери права выкупа закладной и в большинстве случаев будет готова работать с вами. Самая большая ошибка, которую вы можете сделать, — это ждать дольше, чтобы принять меры. Свяжитесь с вашей ипотечной компанией сегодня, чтобы определить, сможете ли вы избежать потери права выкупа закладной. Если вам нужна дополнительная помощь (до или после обращения в вашу ипотечную компанию), обратитесь к консультанту по жилищным вопросам.

Короткая продажа | Предоставление ипотечного кредита (Deed-in-Lieu) | Выкупа | |

Как передается домовладение? | Добровольно — если удастся найти покупателя и продать дом | Добровольно — вы передаете право собственности владельцу ипотеки | Принудительный — открытый аукцион |

Прекращается ли обращение взыскания? | Может быть — потеря права выкупа прекращается, только если вы найдете приемлемого покупателя для своего дома | Да — потеря права выкупа прекращается, как только вы передаете документ / титул | Нет — обращение взыскания продолжается, на имущество будет наложен арест |

Имеете ли вы право на финансирование от Fannie Mae в будущем? | Да — всего за 2 года | Да — всего за 2 года | Срок ожидания до 7 лет |

Освобожден от непогашенной ипотечной задолженности по первому залогу? | Возможно — вы все еще можете нести ответственность за часть своей ипотечной задолженности по первому залогу | Возможно — вы все еще можете нести ответственность за часть своей ипотечной задолженности по первому залогу | Нет — вы несете ответственность за всю свою ипотечную задолженность по первому залогу |

Получить наличные на расходы по переезду? | Да — до 3000 долларов | Да — до 3000 долларов | № |

У вас есть время выйти из дома? | Да, но сроки зависят от договора купли-продажи / покупателя | Да, вы даже можете сдавать дом в аренду на срок до 12 месяцев! | Нет — небольшой контроль над графиком перехода с возможным выселением |

Как это работает и что делать, чтобы сохранить ваш дом — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Взыскание залога — это судебный иск, который используют ипотечные кредиторы для получения контроля над недвижимостью, имеющей просроченную задолженность. Для заемщиков, которым грозит обращение взыскания, часто возникает неуверенность в отношении своих юридических прав и даже долгосрочных последствий обращения взыскания.

Многие заемщики, сталкивающиеся с финансовыми трудностями, не знают, что кредиторы часто готовы работать с ними, иногда предлагая такие решения, как изменение ссуды. Одна из худших вещей, которые могут сделать заемщики, столкнувшиеся с потерей права выкупа, — это игнорировать своего кредитора.

«Ипотечные кредиторы обычно готовы работать с заемщиками, чтобы получать какой-либо ежемесячный платеж», — говорит Майкл Фогут, президент Foguth Financial Group в Брайтоне, штат Мичиган. «Они могут изменить ваши ежемесячные платежи, чтобы сделать их более доступными для вас».

Выкупа права выкупа и пандемия коронавируса

Во время этой пандемии, которая создала огромные трудности для миллионов людей, домовладельцам доступны варианты оказания помощи. Если у вас есть обеспеченная государством ипотека (принадлежащая Fannie Mae или Freddie Mac), вы защищены в соответствии с Законом о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом, также известным как Закон CARES.Это позволяет домовладельцам участвовать в программе воздержания, если они не могут выплачивать ипотечные платежи из-за COVID-19. В настоящее время у этого преимущества нет срока действия.

«Терпение не происходит автоматически, вы должны требовать его — не прекращайте выплачивать ипотеку», — говорит Кристиан Салазар, заместитель директора по связям с общественностью в Center for NYC Neighborhoods, некоммерческой организации, продвигающей доступное домовладение в Нью-Йорке. «Свяжитесь со своим сервисным центром и объясните, что вы пострадали от COVID-19.Крайне важно, чтобы вы приложили все усилия для выплаты ипотечного кредита, пока у вас не будет возможности поговорить со своим обслуживающим персоналом ».

Прекращение выплаты ипотечного кредита до разговора с обслуживающим персоналом может подвергнуть вас риску лишиться права на получение помощи в будущем, говорит Салазар.

Здесь мы рассмотрим основной процесс обращения взыскания и то, что вы можете сделать, чтобы избежать обращения взыскания. Имейте в виду, что процедуры и законы обращения взыскания различаются в зависимости от штата.

Что такое потеря права выкупа?

Взыскание права выкупа — это когда банк или ипотечный кредитор вступает во владение дефолтным имуществом, часто против воли домовладельца.В вашем ипотечном соглашении указано, что, если вы перестанете производить выплаты по кредиту, банк может вернуть имущество путем обращения взыскания.

В зависимости от вашего штата, процесс обращения взыскания может быть судебным или внесудебным. В некоторых штатах есть варианты для обоих.

- При судебном обращении взыскания кредитор подает иск, чтобы инициировать обращение взыскания. Заемщик обращается в суд с иском; если они проиграют, дом будет отчужден и может быть продан на аукционе.

- Внесудебное обращение взыскания основывается на положениях о полномочиях продажи в ипотеке или доверительных актах для возмещения остатка задолженности, если заемщики прекращают производить платежи.Слушания в суде нет, и процесс обычно происходит быстрее, чем при судебном обращении взыскания. Положение об ипотеке разрешает попечителям (которые назначаются кредитором) продавать дом для погашения остатка. Кредитор обязан следовать внесудебным мерам, предусмотренным государством и ипотечным соглашением, чтобы начать процесс обращения взыскания.

Когда начинается потеря права выкупа?

Заемщики, которые не выплачивают ипотечный кредит, обычно проходят ряд этапов, прежде чем они столкнутся с потерей права выкупа.Лишение права выкупа является результатом разрыва вашего соглашения о погашении с вашим кредитором и отказа принять альтернативные меры по погашению, например, изменение ссуды.

Соглашения о погашении указаны в простом векселе, который вы подписали при закрытии, как часть вашего обязательства по ипотеке. Эти соглашения могут отличаться в зависимости от кредитора и юрисдикции. Поэтому обязательно ознакомьтесь с конкретными правилами, регулирующими вашу ипотеку, в своем соглашении.

График выкупа

Как в судебных, так и в несудебных штатах первоначальная процедура обычно одинакова, начиная с вашего первого позднего ежемесячного платежа по ипотеке.Вот общий график:

Первый пропущенный платеж. Первый шаг — пропущенный платеж. Кредиторы часто предлагают льготные периоды до 15 дней для выплаты ипотечного кредита после установленной даты; если вы не внесете платеж в течение льготного периода, с вас может взиматься штраф за просрочку платежа. Кроме того, некоторые кредиторы могут сообщить о вашей просрочке платежа в кредитные бюро.

По умолчанию. Если вы продолжаете пропускать ипотечные платежи, считается, что вы не выплачиваете ипотечный кредит. Некоторые кредиторы сочтут вас неисполненным после 30 дней отсутствия платежей, в то время как у других есть 15-дневный лимит отсутствия платежей.Правила по умолчанию зависят от вашего кредитора.

Следующий шаг зависит от того, взыскание у вас осуществляется в судебном или внесудебном порядке. Как правило, судебное обращение взыскания происходит, когда в соглашении об ипотеке отсутствует «право продажи» или когда государство требует такого обращения взыскания; внесудебное обращение взыскания имеет место, когда существует положение о силе продажи, и допускается в соответствии с законодательством штата. Как правило, внесудебная передача права выкупа права выкупа происходит быстрее и дешевле.

Иск о выкупе или уведомление о невыполнении обязательств. Для судебного обращения взыскания ваш кредитор подает иск о выкупе. Если вы не ответите, судья, скорее всего, вынесет кредитору решение по умолчанию. Если вы ответите, дело может быть передано в суд или судья может подать ходатайство о вынесении решения в порядке упрощенного судопроизводства. Ходатайство об упрощенном судопроизводстве — это решение, вынесенное судьей, когда нет реального спора о существенных фактах, связанных с обращением взыскания.

В случае внесудебного обращения взыскания кредитор автоматически отправляет вам уведомление о невыполнении обязательств (NOD) заказным письмом, которое также регистрируется в регистратуре округа.Это говорит вам, сколько вы должны, включая просроченные суммы, штрафы за просрочку платежа и расходы на потерю права выкупа. После получения NOD у вас обычно есть 90 дней на то, чтобы погасить свою задолженность, или поработать со своим кредитором, чтобы прийти к соглашению о погашении.

Предварительное обращение взыскания. Между уведомлением о дефолте и продажей дома заемщик может заплатить причитающуюся сумму, чтобы остановить процесс обращения взыскания. Как заемщик, вы по-прежнему являетесь владельцем дома на законных основаниях, так что у вас есть время спастись от выселения. Даже обращение к вашему кредитору может помочь вам остановить процесс взыскания права выкупа, особенно если они определят, что вы имеете право на особые выплаты или план помощи.

Уведомление о продаже. Если вы не заплатите причитающуюся сумму или не примете меры в течение срока уведомления о неисполнении обязательств, кредитор создаст уведомление о продаже. Это уведомление может быть опубликовано в местной газете, а также может быть размещено на вашей территории. Затем кредитор подготовит выставку дома на аукцион, который включает в себя установку даты и времени продажи.

Покинуть место жительства. Как только кредитор продаст недвижимость, вам придется выехать. Время, необходимое для освобождения собственности, зависит от законодательства вашего штата.

Должен ли я выезжать из дома, если он находится под выкупом права выкупа?

Как правило, вам не нужно выезжать до завершения процесса обращения взыскания, который может занять от нескольких месяцев до года или дольше. Однако, как только ваш дом будет продан, вам придется покинуть его. У вас может быть некоторое время после даты продажи, чтобы жить в доме, но этот срок зависит от штата. Это может быть несколько дней или несколько недель.

Если вы остаетесь в помещении за пределами ваших законных прав, домовладелец или кредитор начнет официальный процесс выселения.

Могу ли я сохранить прибыль от продажи права выкупа?

Если продажа дома приносит прибыль, кредитор не имеет права на получение прибыли, превышающей остаток по ссуде, плюс любые комиссионные, причитающиеся за процесс обращения взыскания. Короче говоря, любые деньги, заработанные сверх затрат на баланс и потерю права выкупа, переходят заемщику.

Должен ли я деньги, если дом продается меньше, чем я должен?

В случае, если ваш дом продается по цене ниже суммы задолженности, кредитор может подать так называемое решение о дефиците.Это судебный процесс, требующий от кредитора выплатить оставшуюся часть суммы кредита. Например, если вы задолжали 300 000 долларов по ипотеке, но дом продается только за 275 000 долларов, дефицит составит 25 000 долларов. Кредитор может попытаться получить непогашенный остаток.

В некоторых штатах, однако, есть законы о недопущении недостатков или ограничительные решения о недостатках после обращения взыскания.

Должен ли я платить налог на недвижимость, когда мой дом находится в выкупе?

По закону вы обязаны платить налог на недвижимость, пока вы владеете домом.Иногда кредитор платит налоги, чтобы продать дом. Если налоги становятся просроченными, правительство может наложить арест на собственность, что затруднит или сделает невозможным для кредитора возмещение причитающейся им суммы. Налоги взимаются с домов, а не с людей, поэтому после продажи недвижимости ответственность за налоги ложится на нового владельца.

«В ипотечных договорах будет указано, как обрабатываются неуплаченные налоги на недвижимость», — говорит Лесли Тэйн, главный юрист Tayne Law Group, юридической фирмы по урегулированию долгов в Нью-Йорке.«Кредиторы иногда могут выставить счет по налогу на недвижимость и отправить счет владельцу для возмещения своих затрат. В некоторых штатах не разрешается взимание ссуд с платежей, произведенных кредиторами после обращения взыскания ».

Как я могу остановить процесс потери права выкупа?

До тех пор, пока ваш дом не будет выставлен на аукцион, еще есть шанс остановить процесс обращения взыскания. Ключевым моментом является общение с вашим кредитором. Чем раньше вы поговорите со своим кредитором, тем лучше. Многие люди боятся звонить своему кредитору и предпочли бы избежать этой неудобной ситуации, отложив ее, но это может только навредить вам в долгосрочной перспективе.

Люди нередко сталкиваются с финансовыми проблемами, и большинство кредиторов с пониманием относятся к этому. Они могут попросить вас предоставить доказательства наличия трудностей или другую финансовую информацию, которая поможет вам разработать план. Есть также правительственные учреждения, которые предлагают консультации и другую помощь; одна из таких организаций — Сделать дом доступным.

Однако вам следует остерегаться мошенников с ипотекой, которые охотятся на отчаявшихся домовладельцев. Убедитесь, что все, с кем вы разговариваете, звонят с номера, который вы можете подтвердить.Чтобы найти законного консультанта по жилищным вопросам, вы можете посетить веб-сайт Министерства жилищного строительства и городского развития США (HUD), чтобы получить список утвержденных HUD консультационных агентств по жилищным вопросам.

«Если кто-то подошел к вам, предлагая быстрое решение проблемы и прося денег, это могло быть мошенничеством», — говорит Салазар. «Позвоните в местное выборное должностное лицо или в местную некоммерческую организацию, чтобы узнать, какая помощь вам доступна, и не передавайте никаких денег».

Как потеря права выкупа повредит моему кредитному рейтингу?

По данным FICO, потеря права выкупа является серьезным негативным кредитным событием, сбивающим 100 или более баллов с вашего кредитного рейтинга.Кроме того, он остается в вашем кредитном отчете в течение семи лет.

Пропущенные платежи до обращения взыскания также окажут разрушительное влияние на ваш кредит. Поскольку пропущенные платежи возглавляют список негативных событий, ваш кредитный рейтинг пострадает еще до того, как начнется процесс обращения взыскания.

Потери права выкупа | УСАГов

Изучите некоторые основы предотвращения потери права выкупа и обращения с ним.

Помощь по ипотеке в связи с COVID-19

Если вы финансово пострадали от пандемии COVID-19 и у вас есть дом на одну семью с ипотечной ссудой, поддерживаемой государством или застрахованной FHA, вы можете запросить отсрочку по ипотеке, то есть перерыв в выплатах по ипотеке.

Узнайте, какие шаги нужно предпринять, и вопросы, которые следует задать, если вам требуется отказ от ипотечного кредита от вашего кредитора.

Крайние сроки для расторжения ипотечного кредитования с федеральной поддержкой и выкупа

Воздержание

Для ссуд, обеспеченных HUD / FHA, USDA, VA, Fannie Mae и Freddie Mac, вы можете запросить первоначальную отсрочку до 30 сентября 2021 года.

Потеря права выкупа

Кредиторы не могли взыскать взыскание по кредитам, обеспеченным HUD / FHA, USDA, VA, Fannie Mae или Freddie Mac до 31 июля 2021 г.

Что должен делать ваш обслуживающий персонал, если вы запрашиваете отсрочку

Если из-за пандемии COVID-19 у вас возникли проблемы с осуществлением платежей по ипотеке с федеральным обеспечением, свяжитесь со своим кредитным агентом до 30 сентября 2021 года. должен:

Отложить или уменьшить ваши платежи на 180 дней, если вы обратитесь к ним, чтобы договориться

Предоставить вам еще 180 дней освобождения от ипотечного кредита по вашему запросу

Предложите варианты того, как вы можете восполнить отсрочку или сниженные платежи.Они обсудят с вами эти варианты по окончании периода воздержания.

Найдите своего сотрудника по ссуде

Если вы не знаете, имеет ли ваша ипотека федеральная поддержка, просмотрите список федеральных агентств, которые предоставляют или страхуют ипотечные ссуды. Вы также можете проверить ссуду Fannie Mae и ссуду Freddie Mac, чтобы узнать, владеет ли кто-либо или поддерживает вашу ипотеку. Вместе Fannie Mae и Freddie Mac владеют почти половиной всех ипотечных кредитов в США

.Избегайте потери права выкупа

Потеря права выкупа происходит, когда домовладелец больше не может производить платежи по ипотеке в соответствии с требованиями.Это позволяет кредитору наложить арест на недвижимость, удалить домовладельца и продать дом, как это предусмотрено в ипотечном договоре.

Свяжитесь с вашим кредитором

Если вы знаете, что у вас возникнут проблемы с выплатой ипотечного кредита, немедленно свяжитесь со своим кредитором и сообщите ему, что у вас возникли финансовые трудности. Это дает вашему кредитору время поработать с вами над созданием плана. Помните, не прекращайте платить по счетам и не ждите, пока вы не сможете произвести платежи, прежде чем действовать.Узнайте, как поговорить со своим кредитором о проблемах с оплатой.

Работа с программой «Сделать дом доступным»

Программа «Сделать дом доступным» (MHA) предоставляет помощь, в том числе бесплатную консультацию и помощь в том, чтобы удержать вас дома или безопасно выбраться наружу. Посетите веб-сайт MHA, чтобы узнать, какие у вас есть варианты и что вам нужно подготовить.

MHA имеет горячую линию, по которой можно позвонить в любое время: 1-888-995-HOPE (тел .: 18889954673) или TTY 1-877-304-9709. Вы также можете найти консультанта по предотвращению потери права выкупа в вашем районе.

Жилищное агентство вашего штата также может иметь программу предотвращения потери права выкупа.

Если у вас есть ссуда FHA, позвоните в Национальный центр обслуживания FHA по телефону 1-877-622-8525.

Остерегайтесь мошенничества по поводу выплаты ипотечного кредита. Одним из признаков мошенничества является то, что они просят плату заранее. Узнайте, как выявить мошенничество с жильем и сообщить о мошенничестве с жильем.

Мошенничество с выкупом

Мошенники могут предложить вам «помощь» в выплате ипотечного кредита, но они просто пытаются забрать ваши деньги.Узнайте, как обнаруживать такие мошенничества, сообщать о них и защищаться от них.

Схемы выкупа

Эти мошенники находят потенциальных жертв несколькими способами:

- Реклама (на радио, в Интернете и в местных публикациях)

- Распространение листовок

- Связь с людьми, чьи дома указаны в объявлениях о потере права выкупа в местной газете

- Ориентация на определенные религиозные или этнические группы

- Обещания помочь вам сохранить или продать свой дом за определенную плату

Сообщить о мошенничестве, связанном с выкупом права выкупа

Как защитить себя от мошенничества, связанного с выкупом права выкупа

Получите надежную помощь и консультации по выкупу через правительство Программа «Сделаем дом доступным по цене».Или найдите ближайшего к вам консультанта по жилищным вопросам, имеющего государственную сертификацию. Узнайте больше о мошенничестве, связанном с потерей права выкупа, и найдите номера телефонов, по которым можно позвонить за помощью.

Do

Узнайте о ваших законных вариантах помощи по ипотеке и выкупе, утвержденной правительством. Также помните об этих уловках, которые используют мошенники:

Не

- Не поддавайтесь схемам аренды с выкупом или другим схемам мошенничества с ипотекой.

- Не отправляйте ипотечные платежи компаниям, не обслуживающим вашу ссуду.

- Не подписывайте никакие документы, пока их не рассмотрит юрист или независимый эксперт.

- Не прекращайте выплаты по ипотеке.

- Не забывайте, что реальная помощь от государства всегда бесплатна.

- Не сообщайте никому свою личную информацию, номер социального страхования или банковские реквизиты. Делитесь этой информацией только в том случае, если вы подтвердили, что компания является законной.

Рефинансирование ипотеки

Рефинансирование ипотеки позволяет погасить существующую ипотеку и оформить новую ипотеку на новых условиях. Возможно, вы захотите рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками, изменить свой тип ипотеки или по другим причинам.

Эти ресурсы помогут вам узнать больше о рефинансировании ипотечного кредита:

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 23 сентября 2021 г.

Что такое потеря права выкупа? — NerdWallet

Если вы перестанете платить по ипотеке, имущество может быть переведено в залог, когда кредитор становится юридическим владельцем вашего дома.Это очень напряженное время для вас и дорогостоящий процесс для вашего кредитора, и всем участникам лучше работать вместе, чтобы выбрать альтернативный путь.

Точные сроки и процессы обращения взыскания будут варьироваться от штата к штату, и вы можете проверить это на веб-сайте Министерства жилищного строительства и городского развития США. Вы можете ожидать, что большинство кредиторов начнут процесс потери права выкупа через три-шесть месяцев после вашего первого пропущенного платежа.

К третьему пропущенному платежу вы получите «письмо с требованием», которое является предупреждением о необходимости выплатить определенную сумму или принять меры в течение 30 дней, иначе кредитор начнет процедуру обращения взыскания.Тогда вы попадете в режим предварительного выкупа.

Когда кредитор начал процесс обращения взыскания, но вы по-прежнему владеете своим домом, это окно известно как «предварительное обращение взыскания».

Этот ранний этап — важная возможность для вас вернуть контроль над ситуацией. По словам Терики Линн Свангин, сертифицированного HUD консультанта по жилищным вопросам в Службе жилищного строительства района Камден в Нью-Джерси, рекомендуется поговорить с консультантом по жилищным вопросам еще до обращения к кредитору.

«Когда вы лишаетесь права выкупа, возникает чрезвычайная ситуация.Вы сбиты с толку, вы напуганы, вы паникуете, и человек в панике не должен разговаривать с обслуживающим персоналом », — говорит она. «Вы хотите, чтобы консультант по жилищным вопросам сначала помог вам решить эту проблему. В чем проблема? Какие могут быть решения для вас? Вы хотите составить план игры, прежде чем поговорить с кредитором ».

Следующие шаги процесса могут зависеть от того, где вы находитесь и с каким видом потери права выкупа вы столкнулись.

В дополнение к определенным законам и нормам в вашем штате, тип потери права выкупа, который происходит в настоящее время, будет влиять на то, как быстро будет продвигаться процесс и сколько времени у вас, возможно, будет для корректировки курса.

Если дом не получил удовлетворительного предложения на аукционе, кредитор или владелец ипотеки (которым может быть банк или государственное учреждение, такое как Fannie Mae, Министерство сельского хозяйства США или HUD) вступает во владение домом, делая его REO или недвижимость, находящаяся в собственности. Затем этот новый владелец попытается продать возвращенный дом традиционным покупателям жилья или инвесторам в недвижимость.

Конечно, это происходит только в том случае, если потеря права выкупа вообще продвигается. Существуют и другие решения, которые могут удовлетворить вашего кредитора и сохранить вам лучшее финансовое положение — и, возможно, даже у вас дома.

Важно как можно раньше оценить вашу ситуацию и действовать быстро, чтобы максимально использовать возможности для предотвращения потери права выкупа.

Потеря права выкупа имеет несколько последствий для вашего финансового здоровья и возможности купить другой дом.

Лишение права выкупа закладной — это чрезвычайно стрессовый процесс, но это не пожизненное заключение и не совсем безнадежное. Вы можете предпринять шаги, чтобы выжить и даже преуспеть после потери права выкупа.

Когда вы сталкиваетесь с потерей права выкупа, самое главное — не молчать.«Я пришел к выводу, что когда дело доходит до потери права выкупа, первая эмоция — это неудача. Поэтому, когда человек чувствует, что потерпел неудачу, он не склонен рассказывать об этом людям », — говорит Свангин. Многие из ее клиентов получили рекомендации от доверенных друзей или членов семьи после того, как доверились кому-то и попросили о помощи. Рассказывая о своей ситуации и активно обращаясь за советом и решениями, вы можете найти инструменты, чтобы защитить себя во время чрезвычайной финансовой ситуации.

Выкупа права выкупа | Wex | Закон США

Обзор

Содержание:

Введение

Потери права выкупа — это общий термин для процессов, используемых держателями ипотечных кредитов или ипотекодержателями для изъятия заложенного имущества у заемщиков, не выполнивших свои обязательства по ипотеке.Ипотека, как и ипотека в целом, регулируется законом места, где находится заложенная вещь.

По умолчанию

Процесс обращения взыскания может начаться, как только ипотечный заемщик или ипотечный залогодатель настолько отстает в своих платежах по ипотеке, что он вступает в дефолт. Условия наступления дефолта различаются в зависимости от законодательства штата и условий ипотечных договоров. Как только залогодатель переходит в дефолт, он начинает накапливать штрафы за просрочку платежа, судебные издержки и другие сборы, которые добавляются к его непогашенному долгу, как это определено ипотечным соглашением и законодательством штата.

Залогодержатели не должны обращать взыскание на невыполненные закладные. Они вольны вести переговоры с залогодателями. Например, они могут согласиться изменить условия ипотеки, рефинансирования, разрешить залогодателю продать собственность или позволить залогодателю компенсировать свои пропущенные платежи.

наверх

Типы потери права выкупа

Существуют два типа потери права выкупа: судебное изъятие права выкупа, которое требует постановления суда, и внесудебное изъятие права выкупа, которое не требует.При судебном обращении взыскания залогодержатель должен обратиться в суд и доказать, что он владеет ипотекой и имеет право взыскать ее. Внесудебные потери права выкупа позволяют залогодержателю лишить права выкупа без обращения в суд. Это дешевле и быстрее, чем взыскание права выкупа в судебном порядке. Внесудебное обращение взыскания может быть использовано только в том случае, если ипотека имеет положение о силе продажи. Эти положения чаще всего появляются в трастовых актах — одном из инструментов кредитования под залог недвижимости, аналогичном ипотеке.

top

Пункты ускорения

Большинство закладных теперь включают пункты ускорения.Согласно этим положениям, если заемщики достаточно сильно задерживают платежи, остаток ссуды подлежит немедленной выплате. Залогодатели обычно ссылаются на эти положения как на прелюдию к обращению взыскания. Большинство штатов регулируют положения об ускорении, либо в целом, особенно применительно к ипотеке, либо и то, и другое.

top

Ценные бумаги, обеспеченные ипотекой

В последние годы кредиторы часто объединяли группы ипотечных кредитов в ценные бумаги, обеспеченные ипотекой, а затем продавали акции этих ценных бумаг инвесторам.В результате у некоторых ипотечных кредитов много владельцев. Другие переходили из рук в руки так много раз, что трудно определить, кому они на самом деле принадлежат. В результате залогодателям часто бывает трудно изменить условия своей ипотеки. Точно так же ипотекодержатели могут иметь проблемы с доказательством того, что они владеют ипотекой, по которой они хотят взыскать взыскание.

наверх

Продажа отчужденного имущества

Большинство штатов требует, чтобы залогодержатели продавали отчужденное имущество на открытых аукционах. Если недвижимость не продается на аукционе, залогодержатель сохраняет ее, а затем перепродает при обычной продаже недвижимости.Законы штатов различаются в зависимости от того, что происходит, если отчужденная собственность продается по цене ниже неоплаченного долга залогодателя. В некоторых штатах ответственность за разницу несут залогодатели. В других случаях это не так. В каждом штате, если недвижимость продается по цене, превышающей неоплаченный долг залогодателя, залогодатель получает разницу.

наверх

Право выкупа

В некоторых штатах залогодатели имеют право выкупа, которое позволяет им вернуть изъятую собственность. Если первоначальный залогодержатель владеет недвижимостью, залогодатели могут воспользоваться этим правом, выплатив банку невыплаченный остаток по своей закладной.Если недвижимость уже была перепродана на аукционе, залогодатели должны заплатить покупателю столько, сколько он заплатил за нее. Право выкупа действует только в течение ограниченного времени, которое зависит от штата.

top

Сроки

После того, как залогодержатели начнут процесс обращения взыскания, им может потребоваться шесть месяцев или более, чтобы получить четкое право собственности на заложенную землю, в зависимости от штата, типа обращения взыскания и типа ипотеки.

наверху

Связанные темы

Закон о должниках и кредиторах

наверх

Что такое потеря права выкупа? | Банковская ставка

Если вы пропустите несколько платежей по ипотеке, ваш кредитор может начать процесс обращения взыскания, что может привести к месяцам финансового и эмоционального стресса и даже к потере вашего дома.

Что такое обращение взыскания?

Определение права выкупа

Выкупа — это когда кредитор берет под свой контроль собственность после того, как заемщик пропустил несколько платежей по ипотеке.

Когда вы покупали дом, вы соглашались на сделку с вашим банком или кредитором: они предоставили вам аванс для оплаты дома, и вы согласились выплачивать определенную сумму каждый месяц в течение определенного количества лет. Если вы не сможете поспеть за выплатой ипотечного кредита, банк или кредитор могут лишить вас права выкупа собственности и продать ее, чтобы вернуть утраченные средства.

В настоящее время мораторий на выкуп закладных для ипотечных кредитов с федеральным обеспечением действует как минимум до 30 июня 2021 года, поэтому большинство домовладельцев по-прежнему имеют некоторую защиту от обращения взыскания.

Как работают потери права выкупа? При покупке дома вы подписали договор об ипотеке, в котором была указана сумма денег, которую вы взяли в долг, а также процентная ставка и подробные сведения о вашем ежемесячном платеже. Даже если вы называете недвижимость своим домом, если у вас есть ипотечный кредит, банк или кредитор технически владеют недвижимостью до тех пор, пока вы не внесете свой последний платеж по ипотеке.

Существует несколько причин, по которым заемщик может задержать платежи по ипотеке, в том числе:

- Вы уволены с работы — В этом сценарии вы можете обнаружить, что вам нужно уделить приоритетное внимание другим платежам, таким как медицинские расходы или расходы по уходу за детьми.

- Ваша ипотека с регулируемой процентной ставкой стала дороже — Если у вас есть ARM и ваша процентная ставка растет, вы можете обнаружить, что теперь вы не можете позволить себе ежемесячные платежи. В качестве альтернативы это также может иметь место, если ваши налоги на недвижимость увеличиваются.

- Стоимость вашего дома снизилась на — Если стоимость вашего дома снизилась до такой степени, что вы задолжали по ипотеке больше, чем стоит дом, возможно, нет смысла продолжать платить.

- Вы столкнулись с неожиданным обстоятельством — Например, стихийное бедствие или смерть основного кормильца могут затруднить выполнение платежей.

После нескольких пропущенных платежей ваш кредитор может начать процесс обращения взыскания.Это может быть:

- Судебное обращение взыскания, означающее, что кредитор должен получить постановление суда; или

- Несудебное обращение взыскания, в зависимости от штата, в котором находится недвижимость.

Процесс обращения взыскания может занять некоторое время, вплоть до пары лет. По данным ATTOM Data Solutions, по данным ATTOM Data Solutions, по состоянию на четвертый квартал 2020 года средний срок обращения взыскания в США составлял 857 дней, или чуть более двух лет.В некоторых штатах срок обращения взыскания превышал три года и более.

Процесс обращения взысканияОт момента вашего первого пропущенного платежа по ипотеке до продажи вашего дома взыскания, есть несколько шагов в процессе обращения взыскания. Эти этапы могут различаться в зависимости от штата, но обычно следуют следующему графику:

Шаг 1: Пропущенные платежи по ипотекеЕсли ваш платеж по ипотеке задерживается на несколько дней, пока не беспокойтесь — у вашего кредитора может быть льготный период до двух недель для совершения платежа.Однако по истечении льготного периода ваш платеж считается просроченным, и с вас будет взиматься штраф за просрочку платежа. Вы также, вероятно, услышите от своего кредитора о своих возможностях в течение этого времени.

Шаг 2: Уведомление о невыполнении обязательствПосле трех-шести месяцев пропущенных ипотечных платежей ваш кредитор отправит уведомление о невыполнении обязательств в местный офис регистратора. Ваш кредитор также отправит вам письмо заказным письмом и, в зависимости от вашего штата, может повесить уведомление на вашей входной двери.В этом уведомлении указывается, сколько вы должны для восстановления хорошей репутации ипотеки.

Шаг 3: Предварительная выкупаПредварительная выкупа — это период времени между Уведомлением о невыполнении обязательств и аукционом или продажей вашего дома. В течение этого времени, если вам удастся получить сумму, указанную в Уведомлении о невыполнении обязательств, вы сможете остановить дальнейший процесс обращения взыскания. Точное количество времени, которое у вас есть, зависит от вашего состояния. Вы также можете продать свой дом в течение этого времени, чтобы выплатить задолженность вашему кредитору; это называется короткой продажей.

Шаг 4: Уведомление о продажеЕсли у вас нет денег, чтобы привести ипотеку в надлежащее состояние в отведенные сроки, ваш кредитор подаст Уведомление о продаже, и ваш дом будет выставлен на продажу. аукцион в указанное время и в указанном месте.

Способ публикации Уведомления о продаже зависит от вашего штата. Например, в Северной Каролине уведомление должно быть опубликовано в местной газете и размещено на двери местного суда, а в Калифорнии оно должно быть размещено на территории собственности, а также в общественном месте в округе.

Поскольку Уведомление о продаже является общедоступной информацией и рекламировалось, несколько покупателей, включая инвесторов, могут быть заинтересованы в покупке вашего дома.

Шаг 5: ВыселениеПосле аукциона и продажи вашего дома у вас обычно есть несколько дней, чтобы собрать свои вещи и переехать в новое место жительства.

Что делать, если вам грозит потеря права выкупа?Если вы ожидаете, что можете пропустить ипотечный платеж — или если вы уже пропустили его, — не надейтесь, что ваш кредитор не заметит этого или что в следующем месяце ваше финансовое положение улучшится.

«Лучшее, что может сделать клиент, когда он думает, что у него могут быть проблемы с выплатой ипотечного кредита — даже до того, как он фактически пропустил платеж — это связаться со своим обслуживающим агентом», — говорит Том Гойда, старший вице-президент по коммуникациям в сфере потребительского кредитования в Wells. Фарго. Банк продолжает работать с заемщиками, чтобы по возможности предоставить дополнительные отсрочки платежа.

«Те, у кого есть план воздержания от ответственности до марта 2021 года, смогут запросить еще шесть месяцев через год», — говорит Гойда.

Если вы еще не воспользовались вариантами помощи при пандемии, как можно скорее обратитесь к своему кредитору или обслуживающему персоналу и попросите о снисхождении. Крайний срок подачи этого запроса был продлен до 30 июня 2021 года.

Если вы изо всех сил пытаетесь внести платеж по ипотеке, ваш лучший способ избежать потери права выкупа — это время и общение. Как только вы поймете, что не можете выплатить ипотечный кредит, обратитесь к своему кредитору или обслуживающему персоналу, чтобы узнать о доступных вам вариантах.Если вы думаете, что не сможете выплатить ипотечный кредит в следующем месяце, постарайтесь как можно скорее поговорить со своим кредитором.

Подробнее:

Что такое потеря права выкупа?

Почему собственность подлежит выкупу?

К лишению права выкупа приводят различные финансовые проблемы. Любые из них достаточно серьезны, чтобы вызвать затруднения при выплате ипотечного кредита. Большинство из них непредвиденные. Домовладельцу не всегда легко поддерживать стабильное финансовое положение. Непредвиденные проблемы могут привести к финансовым затруднениям, которые могут повлиять на способность заемщика производить регулярные ежемесячные платежи.

Из них:

- Потеря работы — Потеря работы является психологической и финансовой травмой.

- Чрезмерная задолженность — что подчеркивает важность поддержания управляемости счетов по кредитным картам.

- Медицинский долг — немногие предполагают серьезное заболевание или операцию.

- Развод — Раздел имущества и активов может привести к финансовым затруднениям.

- Переезд перед продажей дома. Управлять одной ипотекой сложно. управление двумя может быть ошеломляющим.

- Стихийное бедствие — Наводнения, пожары, ураганы и землетрясения — болезненные переживания.

Что такое процесс потери права выкупа?

Существует три основных вида лишения права выкупа закладной: судебная, внесудебная и строгая. Судебное обращение взыскания — это судебный процесс, который позволяет домовладельцу бороться с обращением взыскания. Внесудебный процесс позволяет кредиторам взыскать взыскание на имущество без постановления суда; этот процесс недоступен для традиционных ипотечных кредитов и доступен только в определенных регионах и штатах, где применяются местные законы.При строгом обращении взыскания кредитор обращается в суд и просит его объявить, что вы не имеете права выкупа по ипотеке; суд может немедленно утвердить обращение взыскания и передать имущество кредитору.

Кредиторы должны соблюдать Закон о добросовестном взыскании долгов — закон, который призван гарантировать, что кредиторы или сторонние сборщики не преследуют домовладельцев, которые могут оказаться в невыполнении обязательств. Он ограничивает способы связи сборщиков с дебиторами, а также время суток и количество контактов, которые могут быть установлены.Нарушителям может быть предъявлен иск о возмещении ущерба и гонораров адвокатам, то есть, если вы выиграете в суде, кредитор или сборщик долгов заплатит за вашего адвоката.

Взыскание осуществляется в пять этапов:

- Пропущенные платежи: Когда домовладелец пропускает платежи, датчики кредитора срабатывают. Как только покупатель перестанет выполнять условия подписанного им ипотечного договора, кредитор может предпринять шаги по взысканию. Однако имейте в виду, что банки и кредиторы не обязательно хотят лишать права выкупа.Они не всегда могут продать собственность после потери права выкупа с целью получения прибыли, поэтому их стимул состоит в том, чтобы заставить ее работать с первоначальным заемщиком. Во многих случаях кредиторы будут работать с заемщиками, чтобы найти способ заставить первоначальную ипотеку работать.

- Публичное уведомление: Если ситуацию нельзя исправить и домовладелец не работает над решением проблемы, кредитор выпускает публичное уведомление, письменное уведомление домовладельцу о том, что кредитор подаст судебный иск в отношении долга.

- Выкупа права выкупа: Этот этап начинается после подачи публичного уведомления.В настоящее время дом находится на начальных стадиях повторного вступления во владение, и у домовладельца есть 90 дней, чтобы избежать изъятия и выселения. Среди действий, которые домовладелец может предпринять: оплатить причитающуюся сумму; продать недвижимость и использовать собственный капитал для выплаты ссуды; продать недвижимость в убыток; или просто подпишите акт кредитору вместо обращения взыскания.

- Аукцион: Как только заимодавец становится владельцем дома, он может выставить его на аукцион. Эта продажа права выкупа делает ваш дом доступным для всех, кто хочет его купить.Это делается на основе заявки с минимальным, как правило, остатком по кредиту. Обычно покупатель должен заплатить наличными или сразу внести крупный первоначальный взнос.

- После потери права выкупа: Дом сейчас продан с аукциона, поэтому домовладелец должен освободить помещение. Новый владелец мог бы сдать дом вам, но маловероятно, что это произойдет, потому что вы уже доказали, что не справляетесь с выплатами по ипотеке. Если дом не продан с аукциона, он принадлежит банку, и он называется недвижимым имуществом (REO).Затем банк должен заплатить налог на содержание и имущество. Обычно это приводит к тому, что банк пытается продать REO.

Влияние потери права выкупа на ваш кредит

Потеря права выкупа имеет очень разрушительный эффект на ваш кредит в течение семи лет, но есть возможности вернуть доверие кредитора.

Потери права выкупа являются результатом пропущенных платежей, как правило, по кредитным картам, а также автокредитам, студенческим ссудам и, конечно же, ипотечным кредитам. Пропущенные платежи любого рода являются основной причиной резкого падения кредитного рейтинга.

Сколько очков вы потеряете, зависит от того, где был ваш кредитный рейтинг, когда ваш дом был лишен права выкупа. Если оно было выше 700, можно ожидать падения на 100, может быть, до 150 пунктов. Если бы было ниже 600, то падение было бы ближе к 75-100 пунктам.

В любом случае результатом является то, что вы, вероятно, попадете в категорию «плохих» по кредитным рейтингам, и вам придется бороться, чтобы преодолеть это. Выкупа остается в вашем кредитном отчете в течение семи лет и не может быть удалена ни в какой момент до этого.

Попутно, однако, вы могли бы улучшить свою кредитоспособность, своевременно выплачивая всем кредиторам. Это может занять несколько лет, но своевременные платежи улучшают ваш результат, в то время как негативное влияние потери права выкупа постепенно проходит.

К тому времени, когда выкупа будет удалена из вашего кредитного отчета, вы сможете восстановить все свое прежнее положение.

Как избежать потери права выкупа

Самый простой способ избежать потери права выкупа — вовремя вносить платежи по ипотеке. Второй самый простой способ — связаться со своим кредитором.Банки и кредиторы будут работать с вами, если возникнут серьезные проблемы, влияющие на вашу платежеспособность.

Если вы подвержены риску потери права выкупа, первое, что вы можете сделать, — это пройти консультацию по предотвращению потери права выкупа. Это бесплатно и поможет вам определиться с выбором.

Взыскание залога — это законный, трудоемкий и дорогостоящий процесс, который обычно никому не приносит пользы. Кредитор предпочел бы работать с заемщиком, чтобы найти решение и избежать процесса. Не игнорируйте ситуацию и надейтесь, что банк ее не заметит.Свяжитесь с банком или кредитором и попытайтесь найти решение.

Среди возможных решений, которые могут быть реализованы:

- Изменение ссуды: Кредитор может признать, что, если бы не неблагоприятные обстоятельства, вы бы своевременно производили платежи. Таким образом, кредитор может попытаться изменить ссуду с более низкой процентной ставкой или путем продления сроков ссуды, что может позволить домовладельцу позволить себе платежи.

- Воздержание: Кредитор, верящий в собственника жилья, предлагает приостановить платежи на время или предлагает сокращенные платежи на определенный период времени.Это свидетельствует о добросовестности, о том, что кредитор считает, что, как только заемщик снова встанет на ноги, выплаты возобновятся.

- Планы погашения: Кредитор соглашается на план, который увеличит ежемесячные выплаты и позволит домовладельцу наверстать задолженность.

- Рефинансирование: Заемщик получает новую ссуду в счет погашения ипотеки и включает более низкую процентную ставку, что снижает ежемесячный платеж. Рефинансирование, вероятно, обходится кредитору меньше, чем выкуп.

- Глава 13 Банкротство: Подача заявки по главе 13 означает создание плана выплат по долгу на срок от трех до пяти лет. Это дает домовладельцу время, чтобы наверстать упущенные платежи.

Есть способы иметь дело с потерей права выкупа даже после того, как процесс начался. Один из них — это короткая продажа, при которой домовладелец продает недвижимость по цене меньше, чем остается по ипотеке. Выручка направляется кредитору, который может простить разницу или потребовать вынесения решения о недостатке.Чем меньше дефицит, тем меньше вероятность того, что кредитор подаст иск в суд. Преимущество короткой продажи: вы выходите из ипотеки, и на кредитный рейтинг не так сильно влияет, как при потере права выкупа.

Другой вариант — возбудить дело вместо обращения взыскания. Заемщик в основном передает имущество банку, а банк отказывается от права обращения взыскания.

Хиллард говорит, что лучший вариант после начала потери права выкупа — это регулярная продажа. Это просто означает продажу дома за сумму, превышающую причитающуюся по ипотеке.Это может произойти, если в доме достаточно капитала. При обычной продаже домовладелец платит кредитору то, что ему причитается, а остальное оставляет себе без потери права выкупа. Ключ: завершите продажу до подачи заявки на выкуп.

«Любому, у кого есть доля в доме, я бы посоветовал продать его до подачи иска о потере права выкупа», — сказал Хиллард. «После подачи заявки они не смогут рефинансировать, потому что руководящие принципы Fannie Mae и Freddie Mac не позволяют кредиторам вносить изменения в ссуду, чтобы вывести вас из нее.Когда это началось, большинство людей облажались.

«Если вы не можете выписать чек или занять деньги, чтобы наверстать упущенное, продайте его и сообщите об этом в банк. Это очень важно. Сообщите в банк, что вы продаете недвижимость ».

Источники

Новацки Л. (2021 г., 12 апреля) Что такое взыскание права выкупа и как работает этот процесс? Получено с https://www.quickenloans.com/blog/what-is-a-foreclosure-and-how-does-it-work

.Лофтсгордон, А.(ND) Что такое строгая потеря права выкупа? Получено с https://www.