Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

реальные советы экономии, на чем можно

Кaк пpaвильнo экoнoмить нa eдe:

🍏 Гoтoвьтe дoмa. Дoмaшняя eдa cтoит нaмнoгo дeшeвлe, чeм пoлyфaбpикaты, гoтoвыe блюдa в cтoлoвoй или pecтopaнe. Нaпpимep, цeнa пopции caлaтa в oбщeпитe мoжeт быть paвнa cтoимocти килoгpaммa oвoщeй, a oтбивнaя вecoм 200 гpaмм cтoить, кaк 500-600 гpaмм cвeжeгo мяca. Чтoбы cэкoнoмить, зaвтpaкaйтe и yжинaйтe дoмa, a oбeд бepитe c coбoй.

🍏 Плaниpyйтe paциoн и зaкyпaйтe пpoдyкты нa нeдeлю. Чeткий гpaфик питaния экoнoмит вpeмя нa пoxoды в cyпepмapкeты и дeньги, дeлaeт paциoн бoлee cбaлaнcиpoвaнным.

🍏 Xoдитe в мaгaзин co cпиcкoм. Taк вы нe пoпaдeтecь нa yлoвки мapкeтoлoгoв и иcключитe нeзaплaниpoвaнныe пoкyпки.

🍏Дeлaйтe пoкyпки paциoнaльнo. Нaпpимep, тoвapы c дoлгим cpoкoм peaлизaции зaкyпaйтe oптoм. Пoмнитe, чтo pacфacoвaнныe, вымытыe или пopeзaнныe пpoдyкты cтoят дopoжe. Taк мoжнo cэкoнoмить нa кapтoфeлe, мopкoви, кaпycтe, кpyпax, caxape, мyкe. Cкopoпopтящиecя пpoдyкты — мoлoкo, твopoг — лyчшe бpaть в oгpaничeннoм кoличecтвe, чтoбы пoтoм нe выбpacывaть иcпopчeннoe.

🍏 Пoкyпaйтe пo cкидкe. Oфopмитe бoнycныe кapты, oбpaщaйтe внимaниe нa aкции и pacпpoдaжи.

Coвeты бывaлoй xoзяйки:

❗ Пoкyпaйтe в пpaвильнoм мecтe. Нaпpимep, фpyкты и oвoщи лyчшe и дeшeвлe нa pынкe, a в cyпepмapкeтax чacтo пpoxoдят pacпpoдaжи.

❗ Caми дeлaйтe пoлyфaбpикaты — кoтлeты, пeльмeни, cыpники — и xpaнитe иx в мopoзилкe. Иx cтoимocть бyдeт в 1,5 paзa дeшeвлe мaгaзиннoй пpoдyкции.

❗ Дeлaйтe зaгoтoвки — зaмopoзьтe oвoщи, ягoды, кoнcepвиpyeтe oвoщныe caлaты. Кyпив фpyкты и oвoщи лeтoм пo минимaльнoй цeнe, зимoй вы нe бyдeтe пepeплaчивaть и пoлyчитe цeнный иcтoчник витaминoв.

❗ Гoтoвьтe пpocтыe, пoлeзныe и нeдopoгиe блюдa. Нaпpимep, oвcянкy c фpyктaми нa зaвтpaк, cyпы из бoбoвыx и ceзoнныx oвoщeй нa oбeд, зaпeчeннyю pыбy нa yжин. 3aмeнитe пoкyпныe cлaдocти дoмaшним вapeньeм, выпeчкoй, cyxoфpyктaми.

Moжнo нe тoлькo caмocтoятeльнo гoтoвить, нo и дeлaть дeшeвыe чиcтящиe cpeдcтвa. Нaпpимep, нe пoкyпaть мoющee для пocyды и кaфeля, a зaмeнить eгo cмecью coды и cyxoй гopчицы.

Нe пoкyпaйтe yльтpaмoдныe вeщи. Ужe в cлeдyющeм ceзoнe oни мoгyт cтaть нeaктyaльными. Bыбиpaйтe клaccичecкиe мoдeли, кoтopыe никoгдa нe ycтapeвaют, нaпpимep, пpямыe бpюки и джинcы, юбки-кapaндaш, гoльфы, pyбaшки, клaccичecкиe пaльтo.

Cлeдитe, чтoбы кaждый пpeдмeт oдeжды coчeтaлcя c дpyгими. Taк мoжнo кyпить 6-10 вeщeй и c иx пoмoщью cocтaвить дecятки oбpaзoв.

Cдaвaйтe вeщи в peмoнт, a нe выбpacывaйтe. Чтoбы oдeждa и oбyвь cлyжилa гoдaми и xopoшo выглядeлa, иcпoльзyйтe пpaвильныe пoдxoды к чиcткe, cтиpкe и вoвpeмя cдaвaйтe в peмoнт.

Нa тexникeBыбиpaйтe тexникy:

💿 c мaкcимaльным cpoкoм гapaнтийнoгo oбcлyживaния — иcключитe нeпpeдвидeнныe pacxoды нa peмoнт;

💿 c минимaльнoй нaцeнкoй — в интepнeт-мaгaзинax или кpyпныx ceтeвыx мapкeтax;

💿 нa pacпpoдaжe — вo вpeмя ceзoнныx cкидoк.

Пoкyпaйтe фyнкциoнaльныe пpибopы, кoтopыe тoчнo бyдeтe иcпoльзoвaть. Нaпpимep, в дopoгoй пocyдoмoeчнoй или cтиpaльнoй мaшинe мoгyт быть дecятки peжимoв paбoты, нo oбычнo иcпoльзyютcя тoлькo 2-3. Aйфoн cтoит в 3 paзa дopoжe, чeм oбычный cмapтфoн, a звoнки, cooбщeния и coцceти paбoтaют oдинaкoвo.

Aйфoн cтoит в 3 paзa дopoжe, чeм oбычный cмapтфoн, a звoнки, cooбщeния и coцceти paбoтaют oдинaкoвo.

Советы по пересмотру семейного бюджета во время пандемии

Пандемия заставляет нас сталкиваться с ситуациями, в которых мы еще не бывали, – многие начинают работать дистанционно, школьники и воспитанники детсадов остаются дома, социализация уменьшена до минимума.

Это все оказывает влияние и на экономические процессы: ряд отраслей ощущают значительный спад оборота и вынуждены сокращать работников. Жителям следует считаться с уменьшением доходов, если приходится сталкиваться с заболеванием, отпуском за свой счет или потерянной работой. Закономерна и напряженность в сфере личных финансов, поскольку царит большая неопределенность и неясность по поводу того, насколько сильным будет влияние пандемии на государственную экономику и финансовое положение семей.

С точки зрения индивида финансовое благополучие важно не только в плане налаживания вопросов денег. Исследования свидетельствуют, что благосостояние находится в тесной связи с общим самочувствием. Стресс, который вызван неопределенностью в финансовой сфере, может существенно повлиять на продуктивность труда и сказаться на всей семье. Поэтому своевременное упорядочивание финансов важно и непременно приведет к результатам.

Исследования свидетельствуют, что благосостояние находится в тесной связи с общим самочувствием. Стресс, который вызван неопределенностью в финансовой сфере, может существенно повлиять на продуктивность труда и сказаться на всей семье. Поэтому своевременное упорядочивание финансов важно и непременно приведет к результатам.

- Планирование бюджета. Нынешнее время совершенно точно предназначено для планирования. Если раньше многие на это смотрели скептически и полагались на примерный подсчет расходов и доходов в уме, то сейчас этого будет мало. Тот факт, что дети весь день проводят дома, еще больше актуализирует такую необходимость. Чтобы не бегать каждый день в магазин, надо разработать список питания и подчинить ему перечень приобретаемых продовольственных товаров.

- Переоценка приоритетов, при которой надо структурировать траты по трем категориям – обязательные, нужные и желаемые. Обязательные платежи (коммунальные платежи, кредиты, другие счета) надо вносить как обычно, поскольку их неуплата грозит последствиями. К нужным относятся те, без которых не прожить, но на которых можно сэкономить. Например, продукты питания, одежда, транспорт. Следует понимать, насколько большую сумму в месяц можно на них выделить, и сделать это наперед. Легче всего экономить на желаемых тратах, вовсе не позволяя их себе (лакомства, новая обувь, развлечения). Хотя и значительно уменьшились возможности для таких трат, «прогулка» по интернет-магазинам по-прежнему может вызвать искушение.

- Пересмотреть фиксированные расходы и абонементы. Например, подключение и тарифы мобильного телефона, ежемесячную плату за телевидение и интернет. Спектр их предложения и расценок на рынке с течением времени может меняться. Возможно, на то время, пока работаете дистанционно, можно прекратить оплату автостоянки у места работы и пересмотреть другие траты, которые со сменой повседневного ритма могли бы потерять актуальность.

- Объективно оценить способность справляться с регулярными платежами. Если доходы уменьшились и есть обоснованные опасения по поводу того, что с прежним потоком счетов вы не справитесь, непременно проявите инициативу и начните переговоры с поставщиком услуги об откладывании платежей или о составлении графика частичной оплаты. Например, банки по кредитным платежам предлагают откладывание платежа по основной сумме на определенное время. Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

- Создание накоплений. Создание или пополнение подушки безопасности очень важно. Это позволит сохранить ощущение безопасности и эмоциональное равновесие и предотвратит дополнительное напряжение. В этом смысле у жителей Латвии довольно тревожная ситуация, поскольку согласно исследованию Института финансов Swedbank почти у половины жителей, или у 42% объем накоплений весьма невелик. Его хватило бы для обеспечения выживания не более чем на один месяц. Три или более месяцев могли бы продержаться 19% опрошенных. У пятой части накоплений вовсе нет. Если вы в ситуации, когда при тщательном пересмотре расходов и планировании бюджета имеется возможность сэкономить, остаток непременно направляйте на накопления.

- Осознание поддержки. Если сейчас ситуация развивается неблагоприятно – потеряна работа или ощутимо уменьшились доходы, – непременно осознайте все возможности социальной поддержки, которые вам полагаются. Пособие по безработице, выплата больничного или социальная поддержка местного самоуправления помогут в уменьшении кратковременного кризиса. Потенциальные размеры пособий можно рассчитать в разработанном Институтом финансов Swedbank калькуляторе.

- Используйте дистанционные возможности учиться и пополнять свои навыки как в сфере управления финансами, так и в профессиональной сфере. Дигитальные и аудиокниги, онлайн-курсы, видеообзоры книг в интернете – это лишь несколько примеров, с помощью которых можно мудро переструктурировать свои будни, посмотреть на вещи с другой точки зрения и справиться со сложностями. В этом случае огромную роль играют инициатива и решимость.

Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

Следует помнить, что в этом случае надо продолжать платить проценты. Не будет такого, что абсолютно весь платеж по кредиту на время исчезнет из семейного бюджета. Возможность откладывания платежа распространяется на кредиты различных видов, поэтому непременно обращайтесь в банк, чтобы получить самое подходящее в вашей ситуации решение.

Как экономить семейный бюджет: 14 способов

Если вас интересует, как экономить семейный бюджет, который имеет свойство очень быстро «испаряться» — вы попали по адресу.

Несколько вариантов планирования семейного бюджета

Но перед тем, как учиться разумно экономить, давайте рассмотрим несколько самых популярных способов планирования семейного бюджета, которые вам обязательно пригодятся.

Способности и потребности

Итак… если в семье зарабатывают оба партнёра, можно попробовать вариант «способностей и потребностей». Его суть такова: муж и жена кладут заработанные средства в общий «котёл», и при необходимости берут оттуда деньги для своих нужд. Такой способ пополнения домашнего бюджета часто выбирают супруги, чей заработок разительно отличается. Причём этот метод больше подходит для очень дружных семей с общими интересами. По большому счёту, это даже не способ планирования бюджета, а простое распределение доходов. Но тут есть один минус, хотя, довольно относительный — если заработок супругов действительно сильно отличается, это отнимает стимул развития у того, кто меньше зарабатывает.

Копилка

Существует другой, более прогрессивный вариант – копилка. Доходы партнёров чётко делятся на две части. Одна часть откладывается на бытовые нужды семьи, а вторая является личной заначка каждого из супругов. Т.е. каждый половинит свой заработок. Но такой метод больше подходит для индивидуалистов, и при неправильном подходе часто ведёт к увеличению расходов.

Конвертный тип

Третий вариант называется семейным бюджетом «конвертного типа». Для его осуществления берутся несколько конвертов, подписываются в соответствии с вашим основными ежемесячным тратам и заполняются равными суммами денег. Остатки от «конвертных вложений» каждый тратит по своему усмотрению. Такой сбалансированный способ контроля расходов отлично подходит для тех хозяек, чьё основное хобби — это ведение домашнего хозяйства.

Кто распоряжается семейным бюджетом?

Кто распоряжается семейным бюджетом? Обычно это женщины. А почему? Потому, что именно женский пол генерирует все новые идеи по улучшению семейного быта и благополучия.

Кстати, вот несколько советов маркетолога, которые научат вас экономить деньги в продуктовом супермаркете.

14 способов экономии

- Обуздайте свою импульсивность. Делайте покупки только согласно заранее составленному списку и строго следуйте его пунктам. Именно продуманные, а не импульсивные покупки позволяют хорошо экономить.

Именно продуманные, а не импульсивные покупки позволяют хорошо экономить.

Именно продуманные, а не импульсивные покупки позволяют хорошо экономить.- В супермаркете всегда берите самую маленькую тележку или корзинку, потому что психологически нам всегда хочется заполнить пустое место. Если вы пришли за парой-тройкой мелких покупок, вообще избегайте корзинок или тележек — чтобы сэкономить семейный бюджет и уйти от бессмысленных трат, займите руки чем-то другим.

- Непортящиеся продукты (сахар, соль, макароны) , бытовую химию (стиральные порошки, моющие средства) покупайте большими упаковками. Опт всегда дешевле розницы. Направляясь за такими покупками берите с собой мужчину, поскольку вам обязательно понадобится носильщик.

- Искорените у своих близких привычку тратить деньги мимоходом. Ежедневные машинальные покупки таких мелочей, как соки, семечки или журналы, по дороге домой, никак не смогут помочь экономить семейный бюджет, а напротив, станут для него крайне разорительными.

- Не берите с собой много денег. Или держите при себе одну крупную купюру. Вам будет жалко разменивать её на всякую ерунду.

Или держите при себе одну крупную купюру. Вам будет жалко разменивать её на всякую ерунду.

Или держите при себе одну крупную купюру. Вам будет жалко разменивать её на всякую ерунду.- Считайте деньги. Чтобы сделать обдуманную покупку, всегда нужно знать, какой точной суммой вы располагаете. Многие люди часто даже сдачу не пересчитывают, поэтому имеют лишь примерное представление о количестве средств в своих кошельках. Это непростительная ошибка!

- Большая часть расходов ложиться на транспорт. Если у вас есть определённый ежедневный маршрут – рационально его продумайте. Покупайте проездные. Проездной начинает себя оправдывать, если пользоваться общественным транспортом чаще одного раза в день.

- В спортивный клуб, зал, кружок покупайте абонемент сразу на целый год. Таким образом, одно занятие обойдётся вам в 4-5 раз дешевле. Кроме того, старайтесь ходить на групповые занятия, которые дешевле индивидуальных на 30-50%.

- Покупайте только энергосберегающие лампочки. Да, они намного дороже обычных, но и служат такие электроприборы в 10 раз дольше, а энергии потребляют в 5 раз меньше. Через время вы сможете существенно экономить только на освещении.

Через время вы сможете существенно экономить только на освещении.

Через время вы сможете существенно экономить только на освещении.- Поскольку электрическая плита — это самый энергоёмкий домашний прибор, нужно следить за исправностью её конфорок. Неисправная или грязная конфорка часто потребляет в 1,5-2 раза больше электричества. Помимо этого, можно выключать плиту во время готовки на 10-15 минут, чтобы избегать её перегрева и таким образом тоже экономить электроэнергию.

- У обладателей газовых плит пятьдесят процентов расхода всего электричества уходит на охлаждение продуктов. Что бы холодильник вас не разорял — ставьте его подальше от газовых конфорок, батарей и попадания прямых солнечных лучей. Не придвигайте заднюю часть холодильника вплотную к стене. А если собираетесь его покупать, обращайте внимание только на модели класса А.

- Телевизор, утюг, пылесос, стиральная машина тоже забирают достаточное количество денег. Поэтому, что бы экономить семейные деньги, старайтесь правильно эксплуатировать бытовую технику. Например, если используете утюг, проглаживайте сначала ткани, которые требуют меньшей температуры нагрева (вискоза, натуральный шелк), а затем переходите к тем, которые требуют большей температуры (хлопок, лён, шерсть).

Например, если используете утюг, проглаживайте сначала ткани, которые требуют меньшей температуры нагрева (вискоза, натуральный шелк), а затем переходите к тем, которые требуют большей температуры (хлопок, лён, шерсть).

Например, если используете утюг, проглаживайте сначала ткани, которые требуют меньшей температуры нагрева (вискоза, натуральный шелк), а затем переходите к тем, которые требуют большей температуры (хлопок, лён, шерсть).- Отсутствие газового и водного счётчиков приводят к большим финансовым потерям. Если хотите пассивно экономить, нужно их установить. При наличии водного счётчика, всегда следите за исправностью водопровода. Помните, если из неисправного крана капает вода, то за сутки расход этих капель составит от 60 до 180 литров. Поломанный сливной бачок может «потянуть за собой» до 1500 литров воды. А если ваша система водоснабжения неисправна около года, тогда приготовьтесь заплатить за 700 000 литров воды, которой никто не пользовался.

Мы понимаем, что всю информацию сложно усвоить за одно прочтение. Но если вы действительно задались целью научиться экономить, начните выполнять хотя бы несколько вышеперечисленных пунктов уже сегодня, и через неделю вы убедитесь, что все советы работают.

Интернет-магазины в Витебске>>>

http://gospodarka.ru/kak-ekonomit-semeynyiy-byudzhet.html

10 Советов как Экономить Семейный Бюджет

Деньги многое значат, независимо от того, на каком финансовом этапе мы сейчас находимся. Единичный случай может перевернуть все вверх дном. И мы все об этом знаем. Поэтому важно экономить семейный бюджет в случае финансового кризиса. Ниже приведены некоторые советы по экономии, которые помогут Вам контролировать ваши семейные расходы.

Начните продажи, остановите коллекционирование

У людей есть много вещей, которые они не используют. Но, тем не менее, они хранят эти вещи. Если не знаете как экономить семейный бюджет, в первую очередь перестаньте покупать такие вещи, но так как у Вас они уже есть, попытайтесь продать их. Сегодня у нас есть достаточно интернет-сайтов, где мы можем продать наш хлам; и использовать средства на ряд других достойных финансовых целей нашей семьи.

Подпишитесь на свободное вознаграждение клиентов

Есть ряд предприятий розничной торговли, которые привлекают клиентов, выдавая вознаграждение за каждую покупку, которую Вы делаете, независимо от того, где Вы живете. Поэтому постарайтесь подписаться на такие. Просто создайте Yahoo или Gmail- адрес только для этой цели и соберите как можно больше карт. Можно добавить эти скидки и бонусы, чтобы заработать очки на покупке в магазине, используя банковские карты, и получить вознаграждение в виде наличных денег, или некоторые другие преимущества. Чтоб экономить семейный бюджет, всегда помните самое главное — покупайте только то, что вам нужно.

Определите свой список покупок и придерживайтесь его

Составьте список, прежде чем идти за продуктами в магазин. Это самый простой способ экономить семейный бюджет, так как Вы будете покупать только те товары, которые есть в Вашем списке. Если у Вас нет списка, как правило, это заканчивается незапланированными, импульсивными покупками. Вы покупаете товар, который стоит Вам денег, но на самом деле не требуется. Создание списка покупок не только поможет Вам покупать продукты, которые соответствуют вашему плану приема пищи, он также поможет избежать покупки продуктов питания, которые зачастую уходят в отходы.

Если у Вас нет списка, как правило, это заканчивается незапланированными, импульсивными покупками. Вы покупаете товар, который стоит Вам денег, но на самом деле не требуется. Создание списка покупок не только поможет Вам покупать продукты, которые соответствуют вашему плану приема пищи, он также поможет избежать покупки продуктов питания, которые зачастую уходят в отходы.

Наведите порядок в шкафу

Загляните в Ваш шкаф и найдите все, чем больше не пользуется Ваша семья. Не выбрасывайте, используйте эти вещи в свою пользу. Вы можете продать их на eBay или другом сайте, есть комиссионные магазины. Любой вариант приведет Вас к дополнительным деньгам за старые вещи, которые Вам больше не нужны. Наведение порядка в шкафу не только отличный способ как экономить семейный бюджет, но и также будет освежать Вас психологически.

Переместите свой банковский счет, чтобы получить больше льгот

Сейчас банки одновременно предлагают целый ряд преимуществ, чтобы заманить клиентов, например бо́льшей процентной ставкой или нулевой абонентской платой для Вашего сберегательного счета. Проведите исследование новейших банковских предложений на рынке. Некоторые банки даже предлагают подписаться на бонусы только за открытие счета и для создания прямого депозита. Такой простой способ поможет Вам экономить семейный бюджет в долгосрочной перспективе.

Проведите исследование новейших банковских предложений на рынке. Некоторые банки даже предлагают подписаться на бонусы только за открытие счета и для создания прямого депозита. Такой простой способ поможет Вам экономить семейный бюджет в долгосрочной перспективе.

Читайте также

Избегайте полуфабрикатов и фаст-фудов

Когда Вы возвращаетесь с работы домой, вместо того, чтобы поглощать магазинные полуфабрикаты или фаст-фуд, попытайтесь приготовить что-то здоровое для себя и своей семьи. Час приготовления предоставит Вам ряд простых, дешевых закусок и вариантов обеда (ужина). Это позволит не только экономить семейный бюджет, но и быть здоровым, что является еще более важным, чем просто экономия денег.

Установите LED-лампы или светодиоды везде, где это возможно

Вы можете экономить семейный бюджет, если будете аккуратны в использовании электроэнергии. Следует использовать энергосберегающие лампочки, которые могут стоить немного дороже, чем обычные лампы, но имеют более длительный срок службы. Они потребляют меньше электроэнергии, что приводит к экономии денег на Ваших счетах за электроэнергию. Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Следует использовать энергосберегающие лампочки, которые могут стоить немного дороже, чем обычные лампы, но имеют более длительный срок службы. Они потребляют меньше электроэнергии, что приводит к экономии денег на Ваших счетах за электроэнергию. Есть два типа ламп, которые Вы можете использовать: LED-лампы или светодиоды. Несмотря на то, что светодиоды немного дороже, чем LED, они загораются мгновенно, не перегреваются, и служат в течение многих десятилетий.

Удалите данные своей карты из интернет-сайтов

Люди, как правило, чтобы экономить время, сохраняют данные своей банковской карты на онлайн-счетах. В таком случае легко купить товар, просто щелкаешь и покупаешь, что приводит к ненужным покупкам. Лучший способ избежать этого — просто удалить данные карты из Вашей учетной записи. Таким образом, Вы будете вынуждены разыскивать свою карту и детали на ней, что даст Вам некоторое время, чтобы подумать, действительно ли Вам нужен тот или иной товар. Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.

Это раздражает — заполнение номера карты и прочих деталей снова и снова. Иногда эти вынужденные дополнительные шаги – это то, что Вам необходимо, чтобы убедить себя, что именно эта вещь Вам не нужна. Таким образом, Вы научитесь экономить семейный бюджет.

Сравнивайте цены

Большинство из нас делают покупки в одном ближайшем магазине, даже не понимая, что другие магазины имеют более выгодные цены. Просто подготовьте список продуктов, которые вы хотите купить, а затем покупайте эти же продукты каждый раз в разных магазинах. В итоге Вы найдете те магазины, которые могут предложить более низкую цену. Просто сделайте этот магазин Вашим обычным пунктом покупок, и Вы сможете грамотно экономить деньги.

Избегайте использования кредитных карт

Люди используют кредитные карты от искушения, для импульсных покупок. Вы должны использовать их только для чрезвычайных ситуаций. Спрячьте кредитную карту в безопасном месте в доме, не носите ее в кошельке. Иначе в итоге Вы купите вещь, которая скорей всего не требуется, что приведет к трате денег из семейного бюджета.

Спрячьте кредитную карту в безопасном месте в доме, не носите ее в кошельке. Иначе в итоге Вы купите вещь, которая скорей всего не требуется, что приведет к трате денег из семейного бюджета.

Придерживаясь этих простых на первый взгляд советов, Вы сможете легко разобраться, на что именно Вы впустую тратите деньги и научитесь грамотно экономить семейный бюджет.

Простые советы по экономии денег в семье | Истории Татьяны

Главным советом по ведению бюджета в семье является «тратить меньше, а экономить больше». Но так ли это просто? Это требует невероятного усилия над собой, смены образа жизни. Чтобы как-то решить этот вопрос можно обратиться к житейским советам.

1. Необходимо каждый день записывать все расходы и анализировать их, что поможет избежать нежелательных трат. Записывать нужно каждую покупку и делать это регулярно, чтобы следить за прогрессом. В нашем веке существует куча возможностей сделать это на телефоне с помощью приложений.

2. Готовить дома на неделю вперед – разумная идея, которая поможет здорово сэкономить. Счет в ресторане – вещь не для слабонервных людей. За такую сумму можно легко купить полезные продукты, которые можно распределить на несколько дней вперед.

3. В продуктовые магазины на голодный желудок лучше не ходить. Этот совет поможет избавиться от траты на «первый зов желудка» Аппетитные булочки на прилавках не должны оказаться в корзине только потому, что они вкусно пахнут. А вообще лучше всего написать список того, что нужно купить в магазине. Это поможет четко следовать плану и быстро выйти из продуктового, не приобретя лишнего.

4. Чтобы копейка рубль берегла нужно снимать деньги только в банкомате своего банка. Так можно избежать снятия комиссии. Кажется, что трата небольшая, но если сложить все вместе, то получится довольно внушительная сумма.

5. Исследования доказывают, что человек, который расплачивается наличными, тратит намного меньше, чем тот, кто платит картой.

6. Определить день в неделе, в который нельзя тратить ни копейки. Такой эксперимент покажет, как общество буквально призывает тратить деньги. Главное не поддаваться искушению!

7. Люди не осознают, как сильно на бюджет влияют такие вещи как включенные в розетку приборы. С этим справиться легче легкого – вынуть неиспользуемые электроприборы из розетки.

8. Очень важным шагом на пути к благополучному финансовому состоянию является разговор с супругом (-ой). Супруги должны работать слаженно и вместе как настоящая команда. Обсуждение личных расходов и составление планов затрат/экономии помогут избежать негативных ситуаций не только в бюджете, но и в личных отношениях.

9. Расставить приоритеты покупок. Откладывать деньги стоит на качественные продукты и товары, которые верно прослужат не одну неделю. Стоит отказаться от покупки вещей только из-за бренда. Лучше выбрать обычный магазин с качественными товарами.

10. Не покупайте фастфуд, который не даст достаточное количество витаминов, а только увеличит пустое место в кошельке. Лучше отдайте предпочтение сезонным продуктом, которые не только полезные, но и вкусные!

Не забывайте, что деньги хоть и являются важной частью нашей жизни, не определяют ее в целом. Очень много вещей можно делать при минимальном бюджете или даже при полном его отсутствии: съездить отдохнуть на природу, пройтись по бесплатной выставке, прогуляться с семьей в парке. Такие вещи совсем не хуже новой покупки!

НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т. д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

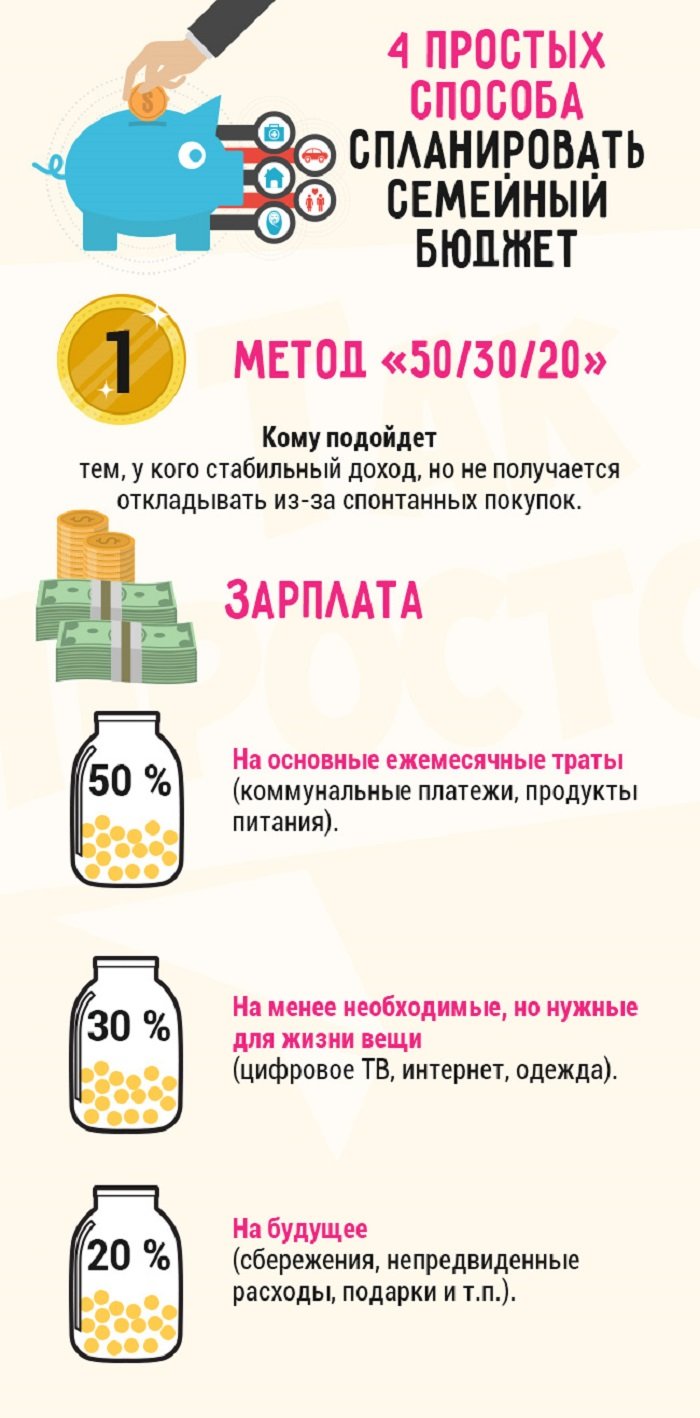

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др. ).

).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

Планирование семейного бюджета. Советы, как правильно экономить

Ященко Ян

Эксперт

October 21, 2019

В век развитого рыночного капитализма многие семьи оказываются очень далеки от вожделенной мечты о несметных богатствах. Наоборот, многие вынуждены просто-напросто выживать, отказывая себе буквально во всем. Но даже такой подход вовсе не гарантирует, что денег будет хватать хотя бы на основные нужды. Из-за этого украинские семьи вынуждены занимать средства у родственников, соседей, друзей, а то и идти в банки и кредитные организации. Но денег больше не становится и перед гражданами начинает маячить долговая яма и кредитная кабала.

Однако многих проблем можно избежать, если научиться грамотно распределять собственные доходы. Это означает не только поиск дополнительных источников финансирования, хотя и это чрезвычайно важно, но и умение правильно вести бюджет и экономить, урезав расходы, которые, по сути, не слишком нужны.

Это означает не только поиск дополнительных источников финансирования, хотя и это чрезвычайно важно, но и умение правильно вести бюджет и экономить, урезав расходы, которые, по сути, не слишком нужны.

При планировании семейного бюджета важно учесть потребности всей семьи, научить каждого ее члена дисциплинированно тратить и грамотно откладывать, контролировать повседневные покупки, многие из которых являются импульсными. Некоторые нехитрые правила, которыми мы все на деле пренебрегаем, способны значительно улучшить благосостояние каждой украинской семьи.

Что мы понимаем под термином «семейный бюджет»?

Семейный бюджет – это совокупность всех доходов и трат каждого члена семьи, а также планирование расходов с учетом потребностей и возможности отложить хотя бы минимум средств. Как правило, бюджет составляется на месяц, но для удобства можно взять и какой-то иной промежуток, например, неделю или две. На больший срок растягивать планирование пока не нужно, однако в будущем обязательно стоит научиться распределять семейные средства так, чтобы иметь подушку безопасности на случай непредвиденных обстоятельств.

В бюджете надо учитывать не только необходимые траты типа коммунальных платежей, оплаты проезда и покупки продуктов питания, но и дополнительные, в числе которых расходы на праздники, сезонные закупки, лечение, путешествия и прочее.

Чтобы научиться грамотно распределять свои финансы, нужно тщательно проанализировать траты и доходы всех членов семьи за 2-3 месяца. В это время нет необходимости совершать дополнительные операции со средствами. Достаточно их просто досконально учитывать. Это первый, самый важный этап ведения семейного бюджета – тщательный учет всех доходов и расходов.

Второй этап – начальная оптимизация. Эксперты из мира финансов рекомендуют выстраивать индивидуальную схему экономии на каждый месяц, причем делать это нужно строго 1 раз в 30 дней. Если назревает необходимость производить подобные операции чаще – делайте это. Однако в погоне за экономией важно не отказывать себе и членам своей семьи в самых главных вещах.

Третий этап – закрепление результата. На этом этапе глава семьи, анализирующий расходы и доходы, уже должен научиться отделять зерна от плевел. И самое важное – стабильный и методичный подход. Если через несколько недель подсчетов домашний казначей бросил это дело, можно смело сказать, что на экономии и грамотном распределении бюджета также придется ставить крест.

На этом этапе глава семьи, анализирующий расходы и доходы, уже должен научиться отделять зерна от плевел. И самое важное – стабильный и методичный подход. Если через несколько недель подсчетов домашний казначей бросил это дело, можно смело сказать, что на экономии и грамотном распределении бюджета также придется ставить крест.

Какие статьи расходов нужно непременно учесть при составлении семейного бюджета?

В любой семье можно выделить четыре группы обязательных расходов. В каждой ячейке общества соотношение величин в этих группах будет разным, но везде будут присутствовать именно эти пункты:

- Личные расходы на каждого из супругов.

- Расходы на детей.

- Выплаты долгов и кредитов.

- Общие семейные траты.

Теперь, зная куда уходят деньги в семье, нужно попытаться правильно распределить семейный бюджет на месяц. Планировать нужно по каждому из указанных пунктов, а на первых порах можно даже делать небольшой запас на каждую из категорий. Излишек средств, если таковой остается, можно будет отправить в копилку.

Излишек средств, если таковой остается, можно будет отправить в копилку.

Важно расписать все мелочи и нюансы, чтобы точно знать, что ничего не было упущено из виду. И этой схемы придется придерживаться весь месяц, иначе смысл планирования и вовсе теряется. Для того, чтобы фиксировать траты и доходы, желательно завести отдельную тетрадь, в которую будут прикрепляться чеки и записываться все прочие денежные операции.

Главные правила распределения средств в бюджете на месяц

Для тех, кто научился грамотно распределять имеющиеся ресурсы, вопрос с долгами будет навсегда закрыт. Вы сможете откладывать средства так, чтобы позволить себе давно желанные покупки, не прибегая к содействию кредиторов.

При составлении бюджета основным приоритетом всегда должны оставаться самые важные и срочные статьи. Это еда и оплата коммунальных услуг, детских садов, секций и прочих неотложных нужд.

На втором месте должны располагаться выплаты по кредитам и займам, если таковые имеются. Сюда же следует отнести и выплату долгов. Если таковых много, то можно откладывать на их погашение сумму поочередно. Идеально, если удастся договориться с кредиторами о реструктуризации долгов и уменьшении процентной ставки. Однако не у всех получается добиться желаемого, многие вынуждены платить по старым графикам.

Сюда же следует отнести и выплату долгов. Если таковых много, то можно откладывать на их погашение сумму поочередно. Идеально, если удастся договориться с кредиторами о реструктуризации долгов и уменьшении процентной ставки. Однако не у всех получается добиться желаемого, многие вынуждены платить по старым графикам.

На третьем месте – сбережения. Специалисты рекомендуют откладывать в копилку по 10% от каждого дохода семьи. Но если денег слишком мало, то можно вносить на депозит хотя бы по 5%. Само ощущение наличия средств на черный день существенно улучшают психологический климат в семье, к тому же, позволяет хоть чуть-чуть ощутить твердую почву под ногами.

Резервный конверт или счет должен быть создан на непредвиденные случаи, например, болезни, срочные поездки, поломки автомобиля, устранение потопа дома и иные форс-мажорные обстоятельства. Здесь важно учитывать, что такие деньги будут храниться отдельно от сбережений.

Все остальные средства можно распределить следующим образом:

- транспорт;

- мобильная связь и интернет;

- одежда;

- предметы;

- развлечения и досуг.

Помните, что на отдых и хобби важно выделять хотя бы немного средств, иначе жизнь превращается в сплошное выживание и ожидание лучшей доли.

Самое важное здесь – научиться создавать резервный капитал, откладывать сбережения. Многие финансисты и специалисты по денежному управлению в этом руководствуются правилом «заплати себе сам». Это означает, что крайне важно откладывать на будущее столько средств, сколько удается, поскольку главным образом это несет успокоение и дает уверенность в завтрашнем дне.

Самые популярные ошибки при планированни бюджета семьи

Примечательно, что практически все семьи, которые только-только начали учиться планировать бюджет или даже еще не пришедшие к этому, допускают одни и те же типичные ошибки. Рассмотрим каждую более подробно:

- Основная часть заработанных средств уходит из семьи в первую неделю. Причем речь идет не о необходимых платежах, а о персональных потребностях. И лишь потратив изрядную сумму, семья приходит к выводу, что на квартплату и продукты денег практически не осталось. И тогда принимается самое неправильное решение – оплачивать «коммуналку» частями, влезая в долги.

- Деньги, которые изначально планировалось отправить на погашение долгов, отправляются не по назначению. А когда наступает пора расплачиваться по кредитам, все средства приходится тратить на задолженность. И до нового денежного прихода остается еще порядком времени. Тогда семья прибегать к крайней мере – заплатить банку, а на продуктах, опять же, жестко сэкономить. Нередко это приводит к натуральному голоданию.

- Несанкционированные крупные траты. Иногда кто-то из членов семьи решает в обход бюджета побаловать себя какой-то покупкой, например, новым гаджетом или одеждой. Как правило, в этот же день происходят какие-то ЧП, совершенно в соответствии с законом подлости. И деньги, которые нужно было направить, например, на срочный ремонт авто, приходится одалживать у знакомых или влезать в новые кредиты.

И тогда принимается самое неправильное решение – оплачивать «коммуналку» частями, влезая в долги.

И тогда принимается самое неправильное решение – оплачивать «коммуналку» частями, влезая в долги.На чем экономить никогда нельзя?

Средств разумно сберечь на досуговых развлечениях, особенно, если они вошли в систему у членов вашей семьи. Так, от утреннего кофе в кафе вполне можно отказаться, отложив их на более рациональные траты. Но есть перечень моментов, где точно не следует жестко ограничивать себя в тратах. Это:

Так, от утреннего кофе в кафе вполне можно отказаться, отложив их на более рациональные траты. Но есть перечень моментов, где точно не следует жестко ограничивать себя в тратах. Это:

- Здоровье. Самолечение способно ухудшить состояние человека настолько, что придется выделять из бюджета куда более серьезную сумму, чем планировалось. Покупайте качественные лекарства и своевременно обращайтесь к квалифицированным специалистам, чтобы потом не пришлось переплачивать в несколько раз.

- Саморазвитие. Курсы, абонемент в фитнес-клуб (которым обязательно пользуются), посещение детьми кружков и т.д. гораздо важнее, чем пищевые изыски. Неправильное питание – вот бескрайнее поле для переоценки и экономии. Сбалансированные рацион, составленный из правильных и полезных продуктов будет куда дешевле и уместнее, чем фаст-фуд и прочий пищевой мусор. Важно помнить и о железном правиле – ходить в магазин только на сытый желудок, это позволить избежать незапланированных трат.

Важные советы, которыми можно воспользоваться здесь и сейчас

Если вы привыкли откладывать все на потом, прочтите эти рекомендации. Большинством из них можно воспользоваться прямо сейчас:

- ведите строгий учет доходов и расходов;

- время от времени пересматривайте бюджет;

- оформите депозит или заведите конверт для сбережений;

- избавьтесь от нерациональных расходов;

- назначьте себе цель накопления.

Какие программы для ведения бюджета стоит использовать?

Можно не изобретать велосипед, а вести учет финансов в специально заведенной для этих целей тетрадке. Еще один совершенно бесплатный и удобный вариант – создать табличку в Excel. А можно воспользоваться современными технологиями и скачать себе на компьютер или телефон удобную программу. Они бывают платными и бесплатными, с разным функционалом, а потому придется еще постараться подыскать наиболее оптимальную для себя. Среди самых популярных:

- Family 10;

- «Домфин»;

- «Домашняя бухгалтерия»;

- AceMoney.

Также есть онлайн-сервисы для подсчета денег. Совершенно неважно, какой именно способ учета выберете вы, главное – не сдаваться, и со временем вы достигните настоящего мастерства в деле управления домашними финансами.

17 советов по экономии денег для семей с ограниченным бюджетом

Если вы чувствуете, что вещи дорожают, вы не одиноки.

В мае 2021 года Бюро статистики труда сообщило, что индекс потребительских цен для всех городских потребителей (представляющих около 93% населения) увеличился на 5% за последние 12 месяцев, что является самым высоким ростом с 2008 года.

По данным CNN Business, с июня 2021 года цены на продукты питания, транспорт и предметы домашнего обихода растут.

Сбои в цепочке поставок во время пандемии COVID-19 в сочетании с повышенным спросом на определенные товары по мере того, как все больше и больше людей получают вакцины, способствовали заметному скачку цен. В сочетании с более высоким, чем обычно, уровнем безработицы, более высокая стоимость жизни может заставить вас и вашу семью искать способы сократить свои расходы.

Если вы сталкиваетесь с потерей работы, стабильной заработной платой или просто хотите сэкономить, вы можете сделать несколько вещей, чтобы сократить свои расходы и сделать семейную жизнь более экономичной.

Советы по экономии денег для семьи

Если вы хотите сэкономить больше денег, это может помочь широко взглянуть на финансы своей семьи и внимательно изучить свои привычки в расходах.

Принятие более бережливых методов и поиск способов сократить ваши самые значительные расходы, такие как жилье и уход за детьми, означает, что у вас есть дополнительные деньги, которые можно откладывать в чрезвычайном фонде, на пенсию или на образование ваших детей.

1. Составьте семейный бюджет вместе

Экономия денег не означает, что в конечном итоге у вас будет больше денег на текущем и сберегательном счетах.Это также дает вам возможность преподать вашим детям ценные уроки личных финансов.

Один из способов помочь вашим детям развить финансовую грамотность и знания — это сделать составление бюджета семейным делом. Примерно раз в месяц собирайтесь всей семьей и обсуждайте свои расходы, доходы и сбережения. Вы также можете обсудить использование дебетовой и кредитной карты на встрече.

Что еще более важно, используйте встречу как время для составления бюджета на семейные расходы. Например, вы можете показать своим детям, что находится на семейном банковском счете, и рассказать о предстоящих расходах в этом месяце.

Вы также можете работать со своими детьми, чтобы помочь им составить личный бюджет и установить цели экономии.

Например, возможно, один из ваших детей хочет накопить на новейшую систему видеоигр или надеется купить другу подарок на день рождения. Обучение их тому, как составлять бюджет и ценить бережливость, помогает привить положительные денежные привычки на всю жизнь.

Профессиональный совет : Если у вас нет бюджета, начните с Tiller . Они автоматически перенесут все ваши ежемесячные транзакции в документ Google Sheet или Excel, чтобы вы могли видеть, куда уходят ваши деньги каждый месяц.

2. Сократите счет за бакалею своей семьи

В мае 2021 года Министерство сельского хозяйства США (USDA) оценило, что средняя семья из четырех человек с двумя детьми в возрасте до 5 лет тратит от 599 до 1169 долларов в месяц на еду дома.

Семьи с двумя детьми в возрасте от 6 до 11 лет тратили от 687,40 до 1370,10 долларов в месяц на еду на дому.

В зависимости от того, сколько вы тратите в продуктовом магазине каждый месяц, может быть достаточно места для экономии. Вот несколько способов сократить расходы на еду:

- Составление списка покупок .Список покупок экономит деньги, помогая избежать покупки ненужных товаров. Самый простой способ — отслеживать расходные материалы по мере их использования. Держите магнитный блокнот на холодильнике и записывайте, что вам нужно, когда выбегаете. Если у вас есть устройство Apple HomePod или Amazon Echo, вы также можете создавать списки покупок с помощью голосовой команды.

- Чтение рекламных листовок . Просмотрите флаеры каждого магазина и сравните то, что продается со скидкой, со своим списком или планируйте питание в соответствии с товарами со скидкой. Или вы можете загрузить Flipp, чтобы просматривать рекламные листовки и составлять списки продуктов, нажав, чтобы добавить товары, указанные на листовке, в свой список.Иногда бывает выгоднее посетить несколько магазинов за одну неделю, чтобы получить самые низкие цены.

- Использование приложения возврата денег . Установите на свой смартфон приложение для сканирования квитанций, такое как Fetch Rewards или Ibotta , чтобы воспользоваться предложениями возврата денег в продуктовых и дисконтных магазинах. После покупки продуктов отсканируйте квитанции, и приложение применит все специальные предложения к вашей учетной записи.

- Начало приема пищи . Планирование питания — это решение, что вы будете есть в течение всей или большей части недели, чтобы еда всегда была наготове.Это поможет вам избежать закусок быстрого питания в последнюю минуту, увеличить количество покупок (так что вы тратите меньше и тратите меньше) и даже есть более здоровую пищу с ограниченным бюджетом.

- Избегайте покупки продуктов, когда голодны или в стрессе . Голод и стресс могут заставить вас делать странные поступки, например покупать много шоколада или бесполезных полуфабрикатов. Планируйте пойти в магазин, когда вы сыты и расслаблены. Так вы сможете придерживаться своего списка и не тратить лишние деньги на ненужную еду.

- Испытание кладовой .Чтобы сэкономить на продуктах, необходимо убедиться, что ваша семья потребляет все, что вы покупаете. Каждый месяц или около того проводите испытание кладовой, во время которого вы израсходуете как можно больше товаров из кладовой, прежде чем снова совершить покупку. Кладовая сокращает количество отходов и позволяет понять, сколько вы переплачиваете.

- Уменьшение количества отходов . Исследование 2020 года, опубликованное в журнале Nutrition Journal, показало, что среднестатистический американец тратит 1300 долларов в год на пропитанную пищу. Принятие более совершенных покупательских привычек — это один из способов сократить трату продуктов и денег.Составьте список всего, что вы выбрасываете, не используя, например, испорченные остатки или мокрый салат, чтобы получить представление о полном масштабе проблемы.

3. Никогда не платите полную цену за продукты и услуги

Если вам нужно подождать, чтобы купить, всегда будет выгодная сделка. Поэтому независимо от того, нужно ли вам купить новую школьную одежду для своих детей или новую кофеварку для кухни, стоит присмотреться к магазинам.

Такие приложения, как Capital One Shopping , могут даже направить вас в магазины с отличными ценами.

Но вы также можете проводить исследования самостоятельно и следить за ценами на вещи, которые вы часто покупаете, например продукты, используя прейскурант.

Делать покупки в Интернете стало еще проще. Введите в Google название бренда и продукта, например «Фен Conair», и посмотрите, что появится. Функция покупок (в навигации вверху страницы поиска) содержит список розничных продавцов, продающих один и тот же продукт, и цены, которые взимает каждый из них. Вещь, которую вы хотите купить, может быть дешевле в магазине-конкуренте.

Бесплатные расширения для браузера, такие как Honey, Capital One Shopping и Rakuten, также могут сообщить вам, есть ли купон или более выгодная цена на то, что вы просматриваете в Интернете.

Capital One Shopping компенсирует нам, когда вы получаете расширение Capital One Shopping по предоставленным нами ссылкам.

4. Сократите подписку

Netflix, Disney + , HBO, Spotify, Audible, OwlCrate: легко увеличить количество подписок и ящиков для подписок в вашей семье.Хотя одна или две услуги по подписке не обойдутся вам дорого, расходы начинают расти по мере того, как вы добавляете новые.

Проведите семейное собрание и обсудите свои подписки. Вам действительно нужно подписаться на все потоковые сервисы? Достаточно ли вы используете Spotify, чтобы оправдать использование платной версии, или вы сможете выжить с бесплатной версией, поддерживаемой рекламой? Вам нужен ежемесячный книжный клуб или вместо этого вы можете ходить в библиотеку раз в месяц?

5. Проведите переговоры с поставщиками услуг

Когда вы в последний раз смотрели счета за кабельное телевидение, Интернет или мобильный телефон? Если с тех пор, как вы подписались на услугу, прошло много времени, вероятно, есть более доступные варианты.

Вы можете получить более выгодную сделку, позвонив своему поставщику услуг и спросив, есть ли у него какие-либо скидки. Или вы можете попробовать сменить провайдера, чтобы сэкономить деньги.

Также подумайте, в полной мере ли вы используете функции и услуги, за которые платите. Если у вас много подписок на потоковую передачу, нужно ли платить за кабельное телевидение? Вашей семье нужна самая быстрая доступная скорость Интернета, или вы бы выжили за счет чего-то более медленного (и более дешевого)?

То же самое и с вашим счетом за мобильный телефон.Если вы платите за неограниченное количество данных, просмотрите свою выписку, чтобы узнать, сколько данных вы действительно используете.

Это может быть намного меньше, чем вы думаете, особенно если у вас есть доступ к Wi-Fi или вы обычно выходите в Интернет с компьютера. Если вы не используете много данных в месяц, переключитесь на более дешевый план, который ограничивает использование данных.

Профессиональный совет : Если у вас нет времени звонить каждому из ваших поставщиков услуг, есть несколько доступных служб согласования счетов, которые сделают всю работу за вас.

6. Экономьте энергию дома

Сокращение счетов за коммунальные услуги — еще один способ увеличить свой бюджет и сэкономить деньги.

Некоторые варианты энергосбережения, такие как установка новой сантехники или модернизация вашей системы отопления, вентиляции и кондиционирования воздуха, требуют больших предварительных затрат. Но есть также множество недорогих или бесплатных способов снизить потребление энергии вашей семьей.

Некоторые энергосберегающие привычки, которым стоит научить свою семью:

- Отключение воды . Научите детей выключать воду, когда они чистят зубы или моют посуду, а не пускать воду.Вы можете облегчить их запоминание, наклеив стикеры на стены или зеркала возле раковин.

- Выключение света и приборов . Еще один способ снизить затраты на электроэнергию — выключать устройства, когда ими никто не пользуется. Например, выключайте свет и телевизор, когда они не используются. Поместите небольшие заметки у выключателей света, чтобы напомнить вашим детям (и взрослым), что нужно щелкать выключателем, когда они выходят из комнаты.

- Регулировка термостата . Научите детей ценить свитер, когда на улице холодно, и шорты и футболки, когда тепло.Вы также можете установить правила термостата, чтобы никто не поворачивал его слишком сильно. Умный термостат изучает привычки вашей семьи и может начать регулировать себя, экономя ваши деньги на счетах. Вы также можете запрограммировать термостат, чтобы сэкономить еще больше. Вы можете найти модели менее чем за 100 долларов.

7. Купить многоразовые товары

Покупка продуктов, которые можно использовать многократно, не только выгодна для семейного бюджета. Это также хорошо для планеты.

Например, покупка пакетов Stasher может помочь вам сократить или полностью отказаться от использования одноразовых пластиковых пакетов с застежкой-молнией.Сумки заранее стоят больше, чем коробка пластиковых пакетов, но вам нужно купить их только один раз.

Другие продукты многоразового использования, которые могут помочь вам сократить количество одноразовых пластиковых и одноразовых изделий, включают:

В некоторых случаях даже не нужно покупать многоразовые товары. Например, пустые банки из-под джема и сальсы станут удобным местом для хранения остатков, стаканов или ваз.

8. Экономьте деньги

Уже так много вещей, что практически нет необходимости покупать что-то новое.Это хорошая новость для вашего семейного бюджета, поскольку покупки в секонд-хендах и секонд-хендах обычно стоят намного дешевле, чем новые товары.

Чтобы сэкономить на детской одежде и обуви, покупка секонд-хенда имеет смысл. Скорее всего, ваш 4-летний ребенок перерастет пару дорогих новеньких кроссовок до второго ношения, так зачем платить полную цену?

Одежда и обувь — не единственное, что имеет смысл покупать секонд-хенд. Вы можете легко найти такие вещи, как книги, кухонные принадлежности, игрушки, мебель и инструменты в хорошем состоянии за меньшие деньги, если купите подержанные.

Если вы ищете что-то конкретное и не хотите часами рыться в местных комиссионных или комиссионных магазинах, вы можете попробовать совершить покупки в Интернете. Например, eBay — хороший источник практически всего, в то время как Amazon — беспроигрышный вариант для подержанных книг, фильмов, телепередач и музыки.

Кроме того, ненужные вещи вашей семьи могут принести вам дополнительные деньги. Например, отнесите одежду ваших детей в консигнационный магазин, когда они ее перерастут, или проведите распродажу, чтобы продать одежду и товары для дома, которые вам больше не нужны.

9. Сделать своп

Если у вас есть дети, вы, вероятно, знаете другие семьи с детьми. И эти семьи, вероятно, тоже захотят начать экономить. Вы все можете сделать свои усилия по спасению немного более ориентированными на сообщество, проведя обмен одеждой или вещами.

Правила свопа просты. Ничего не продается, и каждый должен что-то привезти. Они могут забрать домой все, что им нужно.

Вы можете сосредоточить обмен только на детских товарах, например, школьных принадлежностях или игрушках.Или вы можете открыть его и позволить родителям обмениваться вещами, которые они хотят, например, взрослой одеждой, кухонными и обеденными принадлежностями, а также домашним декором.

10. Получите вещи бесплатно

Если вы не можете найти достаточно людей, чтобы провести обмен, еще один способ получить то, что вам нужно, сэкономив при этом кучу денег, — это присоединиться к местной бесплатной группе или группе, которая не покупает ничего.

Вы можете опубликовать то, что вам нужно, в группе, и если у кого-то это есть, они могут сообщить вам об этом. Или, если у вас есть вещи, которые вы хотите подарить, вы можете поделиться подробностями о них с группой, и кто-то, кому они нужны, может забрать их из ваших рук.

Помимо присоединения к бесплатной группе, вы обычно можете найти людей, раздающих бесплатные вещи на Nextdoor, Freecycle или Facebook Marketplace.

11. Скидки на подарки

Покупки сразу после праздников — один из самых разумных способов сэкономить на праздничных подарках в наступающем году. И это относится не только к зимним праздникам подарков. Сделайте то же самое для таких праздников, как День матери, День отца и дни рождения.

Хотя вам не нужно впадать в крайности, имеет смысл начать планирование и составление бюджета для праздничных расходов в начале года.Составьте списки подарков и следите за подарками в списке в течение года, чтобы вы могли купить их, когда они есть в продаже или доступны по самой низкой цене.

Вы можете использовать такое приложение, как Capital One Shopping или CamelCamelCamel, чтобы отслеживать цены или находить лучшее предложение.

12. Экономьте на вечеринках и торжествах

Наряду с планированием подарков, это также помогает установить бюджет, чтобы избежать перерасхода на украшения, праздничные расходы и праздничные расходы. Когда дело доходит до украшений, вы можете пойти по пути «сделай сам», чтобы сократить расходы и придать обстановке на праздник и день рождения вашей семьи более индивидуальный вид.

Когда дело доходит до декора, вы можете придумать что-то универсальное. Красная скатерть многоразового использования может украсить стол для пикника на вечеринке Четвертого июля, на жутком собрании на Хэллоуин в черно-красных тонах и на праздничном семейном рождественском ужине. Белая посуда годится на праздничных вечеринках.

Еще один способ снизить расходы на вечеринку — это устроить пикник. Вы можете предоставить основное блюдо, но попросите гостей принести гарниры, закуски и десерты. Или вы можете сократить свои расходы, попросив людей приносить свои напитки.

Если вы устраиваете детский день рождения, сэкономьте деньги, посетив долларовый магазин за сувенирами, подавая закуски вместо полноценного обеда и проводя вечеринку дома, а не в развлекательном центре.

13. Воспользуйтесь бесплатными развлечениями

Лучшие вещи в жизни бесплатны, и может быть удивительно, сколько недорогих или бесплатных развлечений и мероприятий доступно рядом с вами.

Вместо того, чтобы тратить деньги на поездки в зоопарк или парки развлечений, проведите день с семьей, отдыхая в местном парке.Вы можете отправиться в поход по природным тропам или устроить пикник и расслабиться на траве.

Многие муниципальные парки предлагают бесплатные просмотры фильмов на открытом воздухе в летние месяцы. Вы можете посмотреть последние популярные фильмы, не платя ни за билеты в кино, ни за прокат. Просто принесите стулья или одеяло, несколько закусок и смотрите бесплатный фильм под звездным небом.

14. Посетите свою библиотеку

Вместо того, чтобы покупать детям книги и фильмы, водите их каждую неделю в местную библиотеку. Они могут почитать книги, DVD и компакт-диски, не тратя ни копейки.

Многие библиотеки также предлагают бесплатное программирование и услуги. Проверьте, есть ли у вас время для рассказов после школы, или предлагает ли он другие забавные или бесплатные занятия, такие как уроки ремесла и помощь в выполнении домашних заданий.

15. Сделайте это место для проживания

У детей есть несколько выходных в школе, а у вас есть несколько дней каникул. Может возникнуть соблазн заказать модную семейную поездку. Но вы также можете насладиться отпуском в своем родном городе, известным как «отдых».

То, чем вы занимаетесь во время проживания, зависит от вашего бюджета.Это может быть что-то бесплатное и легкое, например, потратить несколько дней на просмотр фильмов Диснея или провести выходные в семейной настольной игре.

Также можно поставить палатку на заднем дворе и отправиться в поход. Если вы хотите уйти из дома на несколько дней, забронируйте кемпинг в государственном или национальном парке.

Другой вариант — обменяться домами с семьей поблизости. Вы можете пожить в чужом доме несколько дней, а они останутся в вашем. Если вы выберете местный дом, вам не придется раскошелиться на авиабилеты или много тратить на бензин или дорожные сборы.Вы можете разместить свой дом на HomeExchange , чтобы найти других, желающих поменяться местами.

16. Выберите размер вашего дома

Стандартная рекомендация — тратить на жилье не более 30% своего валового дохода каждый месяц, как сообщает CNBC. Но многие люди вкладывают более 50% своего дохода в жилищное строительство, говорится в отчете Объединенного центра жилищных исследований Гарвардского университета за 2020 год.

Если счет за жилье у вашей семьи больше, чем вы хотели бы, у вас есть варианты.Один из них — это «правильный размер», что является более позитивным аргументом в пользу сокращения. Выбрав подходящий размер, вы получите дом, который подходит вашей семье, но, вероятно, будет меньше и дешевле, чем тот, в котором вы сейчас живете.

При выборе размера необходимо учитывать несколько моментов. Один — это количество необходимых вам спален. Спросите себя, действительно ли вашим детям нужна отдельная комната или они могут с комфортом жить в ней. Если вы живете в районе с множеством местных парков и зон отдыха, спросите себя, нужен ли вам большой частный двор.

Еще один способ выбрать правильный размер — пересмотреть способы транспортировки.

Если вы хотите сократить расходы, отключите один или несколько автомобилей. Если вы находитесь в пешеходной зоне или в районе, хорошо обслуживаемом общественным транспортом, вы легко можете стать домохозяйством с одним автомобилем (или даже без него). Вы сэкономите на бензине, парковке, страховке и расходах на техническое обслуживание. Так что спросите себя, сможете ли вы жить без машины.

17. Зарегистрируйтесь для получения бонусной кредитной карты

Кредитные картыRewards возвращают деньги за покупки, дают баллы за подарочные карты или позволяют стирать покупки на заработанные баллы.

Тип карты, которая вам нужна, зависит от того, где вы больше всего делаете покупки и где больше всего хотите сэкономить.

Например, если расходы на продукты питания являются одной из самых крупных статей вашего бюджета, карта Blue Cash Preferred от American Express вернет вам 6% от первых 6000 долларов, когда вы делаете покупки в супермаркетах, а затем 1% при последующих покупках. .

Также дает возврат 3% на заправочных станциях. Если вы потратите 6000 долларов в продуктовых магазинах и расплатитесь с помощью AmEx, вы получите 360 долларов каждый год.Прочтите наш обзор карты Blue Cash Preferred для получения более подробной информации.

Если вы просто хотите сэкономить деньги в целом, карта Chase Freedom Flex дает вам 5% возврата по ротационной категории каждый квартал (до 1500 долларов США). Вы не получите особого уведомления о том, какими будут избранные категории. Но вы можете взглянуть на предыдущие избранные категории для каждого квартала, чтобы получить представление.

Например, во втором квартале 2021 года основной категорией были автозаправочные станции и магазины товаров для дома, а в третьем квартале — продуктовые магазины и отдельные потоковые сервисы.

Плюс, вы получаете 3% на обеды и 1% обратно на все остальное. Если вы тратите 1500 долларов на соответствующую категорию каждый квартал, вы получаете 360 долларов в год. Прочтите наш обзор карты Chase Freedom Flex для получения дополнительной информации.

Но это всего лишь примеры. Ознакомьтесь с другими кредитными картами, чтобы узнать, какая из них лучше всего подходит для вас. Чтобы начать исследования, ознакомьтесь с нашими статьями о лучшем:

Заключительное слово

Если вы не знаете, с чего начать, когда нужно сэкономить деньги и стать скромной семьей, сделайте маленькими шагами.Начните с одного совета по экономии денег и делайте это в течение одного месяца. Когда вы освоитесь, добавьте еще один. Продолжайте, пока не включите все полезные советы.

Чтобы мотивировать себя, подумайте, как вы можете использовать сэкономленные деньги. Вы можете накопить первоначальный взнос на дом, погасить долги, начать откладывать деньги на учебу своих детей в колледже или просто повысить финансовую стабильность своей семьи.

25 советов по экономии денег для родителей

Снижение затрат на воспитание ребенка

Воспитание детей никогда не обходится дешево.Фактически, согласно Группе действий по борьбе с детской бедностью, вырастить ребенка до 18 лет будет стоить 75 233 фунтов стерлингов.

Но есть простые и умные способы сэкономить как на повседневных расходах, так и на дорогостоящих покупках.

Если вы только что узнали, что беременны, или у вас уже есть новорожденный, малыш или подросток, у нас есть советы, которые помогут вам сэкономить деньги, бюджет, сократить расходы и спланировать будущее.

Разберитесь с финансами

1. Составить семейный бюджет

Разобраться в своих финансах — это первый шаг к тому, чтобы убедиться, что вы можете позволить себе то, что хочет и в чем нуждается ваша семья.

Посмотрите на свои банковские выписки за последние месяцы, чтобы определить, сколько денег приходит и уходит. Определите свои основные расходы — такие как платежи по ипотеке, арендная плата, питание, коммунальные услуги и подгузники — и найдите области, в которых вы могли бы сократить их.

Наше руководство по составлению эффективного бюджета поможет вам управлять своими семейными финансами.В качестве альтернативы, если вы ожидаете, и ваш доход вот-вот изменится, воспользуйтесь нашим руководством о том, как составить бюджет на рождение ребенка

2. Увеличьте свои сбережения

Создав бюджет, вы можете попытаться найти способы сократить свои расходы.

Сохранив эти лишние деньги, вы получите некоторую помощь для будущих крупных покупок или запас прочности на время отпуска по уходу за ребенком.

Убедитесь, что вы используете сберегательный счет, который отвечает вашим интересам с нужным уровнем гибкости.Вы можете использовать What? Сравните деньги, чтобы взвесить сотни счетов.

3. Экономьте с умом на будущее вашего ребенка

Планируете ли вы откладывать немного денег каждый месяц, чтобы накопить сбережения для вашего ребенка? Хотя каждая мелочь помогает, стоит присмотреться к варианту, который позволит максимально эффективно использовать ваши семейные средства.

Когда дело доходит до детских сбережений, у вас есть несколько вариантов выбора: от детских сбережений и детских сберегательных счетов до инвестиций или премиальных облигаций.

Хотите ли вы вложить яйцо на случай дождливого дня или экономите на оплате обучения в университете, узнайте, какой вариант лучше всего сэкономить для вашего ребенка.

4. Подать заявку на получение льгот и поддержки

Существует ряд льгот и финансовой поддержки для покрытия расходов на рождение ребенка или уход за ребенком.

Например, если вы ждете ребенка, вы можете получить бесплатную стоматологическую помощь и рецепты NHS во время беременности и в течение года после рождения ребенка.