Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

рейтинг банков 2021, сравните тарифы и найдите выгодные условия торгового и мобильного эквайринга

Торговый эквайринг – это банковская услуга, благодаря которой клиенты оплачивают товары и услуги пластиковой картой. Для транзакций используются специальные устройства – POS-терминалы. Информация передается через интернет в процессинговый центр.

Процесс оплаты происходит так:

- Покупатель вставляет или прикладывает карточку к терминалу. Платежная система получает к ней доступ.

- Сначала информация по карте передается эквайеру, а затем в банк, выпустивший карту.

- Система проверяет остаток денег на карте.

- Если средств хватает для совершения покупки, то списываются с карточного счета и перечисляются на расчетный счет продавца.

- Убедившись в выполнении транзакции, клиент забирает карточку.

- Эквайер, предварительно удержав комиссию за эквайринг, перечисляет деньги на счет ИП или ООО.

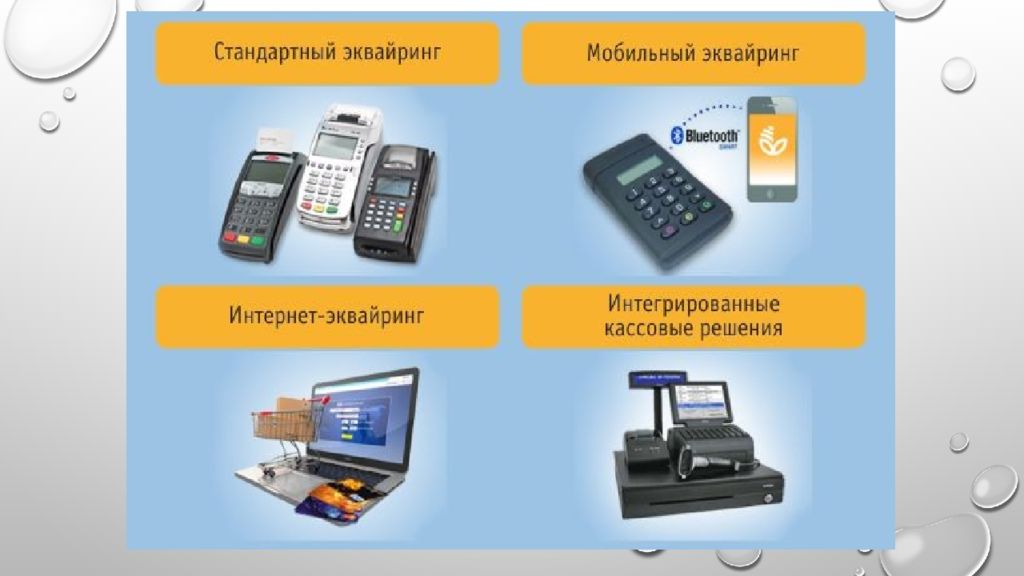

Есть 2 типа терминалов:

Мобильные – небольшие устройства для проведения оплаты вне торговой точки (на выставке, презентации, при оплате курьеру).

Платежные – переносные или стационарные изделия для приема пластиковых карт, монтируются на кассе точке продаж. Интернет-соединение с банковской сетью организуется через SIM-карту или кабель. Платежный терминал можно не покупать, на рынке есть тарифы с арендой или возможностью получить бесплатно.

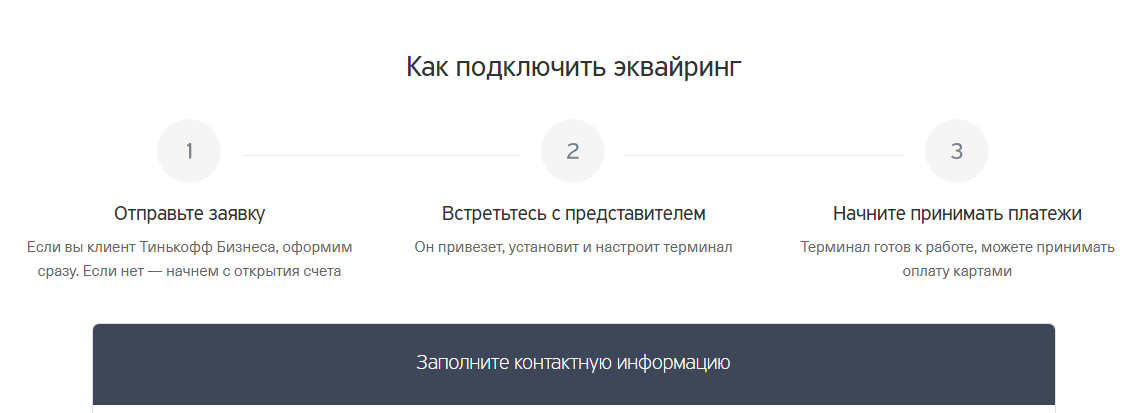

- Сравните предложения, выберите выгодный тариф эквайринга 2021 года и оформите заявку на сайте.

- Уточните детали сотрудничества у оператора (дождитесь звонка или позвоните сами).

- Соберите комплект документов, передайте представителю банка.

- Договоритесь о встрече для обсуждения и подписания договора.

В некоторых банках есть функция открыть расчетный счет онлайн. После заключения договора, сотрудники банка предоставят и настроят терминал для эквайринга. Не забудьте протестировать — сделать пробный платеж

Выгоды торгового эквайринга:

- ремонтировать и обслуживать терминалы будет банк — это оптимизирует ваши расходы;

- альтернатива наличной оплате — растет лояльность клиентов, количество покупок и товарооборот;

- решается проблема возврата сдачи и получения фальшивых купюр;

- дополнительная защита эквайринг-платежей минимизирует мошенничество и обман во время транзакций.

Минусы:

- расходы на покупку или аренду терминалов;

- взимание банковской комиссии за каждую операцию согласно тарифа эквайринга;

- оплаты, поступившие через терминал приходят на расчетный счет с задержкой 1 — 3 рабочих дня, в зависимости от банка и тарифа.

Моя организация находится на расчетно-кассовом обслуживании в Совкомбанке в г. Санкт-Петербург. Столкнулись с неоднократными отказами в проведении расчетных операций по уплате налогов (хотя согласно ст. 76 НК РФ такие операции по заблокированному счету должны проводиться), переводу средств на свой расчетный счет в другом банке. Считаем действия банка незаконным удержанием наших средств. Очень не довольны качеством работы банка с клиентами.

Антон про Совкомбанк

09.04.2020 10:18

Обратился в данный банк по вопросу открытия расчетного счета, предварительно расспросив информацию в телефонном звонке. В целом всё устроило. Офис комфортный, народу и больших очередей не было. Обслуживание и отношение к приходящим к ним клиентам на хорошем уровне и не дорогое, что безусловно плюс. Довольно быстро получил услугу, за которой пришел.

Игорь про Банк Веста

24.03.2020 05:56

Понравились условия которые предлагал данный банк, поэтому я решил открыть в нём расчётный счёт. Появился доступ к бесплатной бухгалтерии в интернет-банкинге, благодаря чему я смог убить сразу двух зайцев. На данный момент уже примерно год с лишним обслуживаюсь у них, и за всё это время пока не было никаких проблем и непонятных ситуаций. Буду и дальше пользоваться.

Появился доступ к бесплатной бухгалтерии в интернет-банкинге, благодаря чему я смог убить сразу двух зайцев. На данный момент уже примерно год с лишним обслуживаюсь у них, и за всё это время пока не было никаких проблем и непонятных ситуаций. Буду и дальше пользоваться.

Игорь про Банк Веста

16.03.2020 08:04

Торговый эквайринг | Торговый эквайринг для ИП и ООО— УБРиР

Повысить лояльность покупателей, увеличить средний чек и снизить риски от работы с наличными деньгами можно при помощи эквайринга. Терминалы дают возможность принимать безналичную оплату с банковских карт. Мобильный эквайринг позволяет использовать в качестве терминала смартфон и принимать оплату от покупателей в любом месте без привязки к стационарному терминалу.

Преимущества эквайринга от УБРиР

Выгодный эквайринг от УБРиР открывает большие возможности для бизнеса и позволит принимать безналичную оплату не только в стационарных торговых точках, но и в любом месте с помощью смартфона.

Преимущества эквайринга:

- любой терминал эквайринга – собственный, от банка или партнёров;

- подключаем переносные, стационарные терминалы и кассовые решения при наличии кассового аппарата;

- комиссия от 1%, возможность бесплатного подключения эквайринга;

- поступление денег на счёт экйваринга за 1 рабочий день;

- установка терминалов банка в срок от 3 дней;

- управление операциями через мобильное приложение или Интернет-банк.

Подключение терминала позволит сэкономить на инкассации и снизит оборот наличных денег в торговой точке. Мобильный эквайринг позволяет принимать платежи в любой точке города. Закажите услугу выгодного эквайринга в УБРиР онлайн, заполнив заявку на сайте, пригласите специалиста для подключения в удобное для вас время и заключите договор на обслуживание на месте.

Часто задаваемые вопросы

Кто может подключить эквайринг?

Предоставляется индивидуальным предпринимателям, юридическим лицам в рамках РКО или как самостоятельная услуга.

Как подключить эквайринг?

Выбрать тариф на сайте УБРиР исходя из потребностей компании, заполнить заявку онлайн, пригласить менеджера в удобное время для установки терминалов.

Где купить терминал?

Приобрести его можно в УБРиР или у партнёров в вашем городе.

Какие карты будут принимать терминалы?

Они принимают карты в платежных системам MasterCard, Visa, МИР, American Express, Diners Club и работают с Google/Samsung/Apple Pay.

Самый выгодный эквайринг в 2021, самый дешевый эквайринг под низкий процент

Дешевый эквайринг

Эквайринг – это комплекс услуг, который позволяет ИП принимать оплату банковской картой через платежные терминалы в торговых точках или с помощью специального программного обеспечения при оплате через Интернет. Эквайринг используется на большинстве предприятий торговли – в магазинах, точках питания, на АЗС и т. д.

Как работает?

Процедура оплаты через платежный терминал в торговых точках:

- Покупатель вставляет карту в приемник или просто прикладывает ее к терминалу.

- Информация о транзакции направляется в банк-эмитент для проверки возможности оплаты – на наличие необходимой суммы, отсутствие ограничений по сроку действия и прочим параметрам.

- Если система подтверждает оплату, средства списываются с карты клиента и в подтверждение выдается чек.

- Средства переводятся на счет продавца в течение установленного срока.

В большинстве случаев для оплаты картой, особенно покупок на крупную сумму, покупателю будет предложено ввести пин-код.

Если оплата производится через Интернет, то на этапе оформления заказа покупателю будет предложено выбрать способ оплаты, указать данные своей карты и подтвердить платеж кодом из СМС.

Виды эквайринга

Торговый – оплата через POS-терминалы в торговых точках.

Мобильный – оплата с помощью мобильных платежных терминалов mPOS, которые представляют собой компактные устройства, подключаемые к смартфону или планшету. Оплата возможна в любом месте, где есть доступ в сеть Интернет.

Интернет-эквайринг – оплата с банковской карты или через электронный кошелек на сайте. Прием платежей осуществляется через специальный интерфейс на сайте.

АТМ-эквайринг – выдача наличных средств владельцам карт в пунктах выдачи наличных (ПВН) и терминалах самообслуживания.

Какой банк выбрать для эквайринга ИП?

Выбирая банк для подключения эквайринга, обратите внимание на следующие критерии:

- размер комиссий за платежи;

- наличие ограничений по оборотам;

- тип платежных устройств;

- совместимость с вашим сайтом при подключении Интернет-эквайринга;

- уровень и доступность технической поддержки.

Чтобы найти эквайринг для ИП с лучшими условиями, учитывайте особенности вашего бизнеса – в некоторых банках тарифы различаются в зависимости от направления деятельности предприятия.

Как подключить?

Подать заявку на подключение эквайринга для ИП можно онлайн на нашем сайте:

- Сравните предложения на эквайринг разных банков по основным параметрам. Подробные условия можно посмотреть, нажав кнопку «Показать условия».

- Выберите наиболее подходящий вариант и нажмите кнопку «Посмотреть тарифы».

- Вы будете автоматически перенаправлены на официальный сайт выбранного банка, где сможете отправить заявку на подключение эквайринга.

- Дождитесь звонка менеджера для дальнейших инструкций.

Подробные условия можно посмотреть, нажав кнопку «Показать условия».

Подробные условия можно посмотреть, нажав кнопку «Показать условия».Перед отправкой заявки на эквайринг изучите рейтинг банков и почитайте отзывы клиентов, чтобы оценить преимущества и недостатки выбранного банка или тарифа.

Банк Русский Стандарт услуги для бизнеса

30 сентября 2017 года мы открыли двери своей ветеринарной клиники (кому необходимо: энимал-клиник.рф). Безусловно, мы еще до открытия были уверены в необходимости предоставления своим клиентам всех форм оплаты наших услуг, однако не были готовы к столь высокому спросу на платежи картами. В связи с чем уже 2 октября мне пришлось заняться поиском банка-эквайера. Будет лукавством сказать, что Русский Стандарт был в числе потенциальных партнёров случайным, напротив, по опыту прежних лет своей деятельности, я был уверен в необходимости обращения и в этот банк. Но, всё же, для обладания полнотой картины, я обратился в несколько других банков. Следует сказать, что тарифы по банкам на услуги эквайринга примерно равны, однако даже в этом вопросе, при прочих равных, Банк Русский Стандарт оказался выгоднее: ставка — в нижней границе среднего по рынку, но! Банк Русский Стандарт не стал настаивать ни на покупке оборудования (ради ничтожного снижения тарифа на 0,2%, а дал тариф сразу как в других банках при покупке оборудования), ни на открытии счёта.

Но, всё же, для обладания полнотой картины, я обратился в несколько других банков. Следует сказать, что тарифы по банкам на услуги эквайринга примерно равны, однако даже в этом вопросе, при прочих равных, Банк Русский Стандарт оказался выгоднее: ставка — в нижней границе среднего по рынку, но! Банк Русский Стандарт не стал настаивать ни на покупке оборудования (ради ничтожного снижения тарифа на 0,2%, а дал тариф сразу как в других банках при покупке оборудования), ни на открытии счёта.Итог. После разговора с менеджером по работе с клиентами терминал был установлен 3 октября.

Перечисление регулярное, стабильное на наш расчётный счёт в другом банке — на второй день после операции с картой. Вполне адекватно, прогнозируемо и вполне устраивает.

Замечательная поддержка (на 8 800 и не нужно звонить) — все вопросы решает персональный менеджер в телефонном режиме, хотя и вопросов-то было ровно полтора.

Через какое-то время мы обнаружили, что нам нужен терминал с поддержкой оплаты бесконтактными картами, и, я не шучу, еще до звонка менеджеру, такой терминал появился у нас в клинике — прямо ментальная связь!

Резюмируя, хочу заверить, что если меня попросят порекомендовать банк, не задумываясь, порекомендую Банк Русский Стандарт.

Нужен мой комментарий «из первых уст»? Звоните в клинику — я готов подтвердить каждое написанное выше слово.

сравнение тарифов лучших банков + подключение

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг – это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал – это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал – стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал – компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

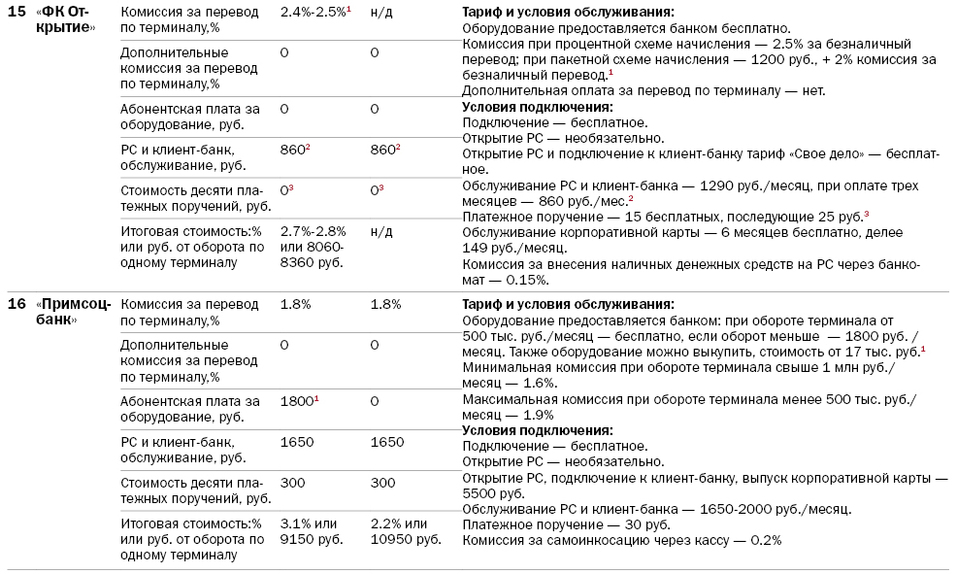

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| Тинькофф | покупка – 18,5 тыс. р. или 19,5 тыс. р. р. или 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,4 до 2,5% |

| Модульбанк | от 14,2 до 29,3 тыс. р./от 1,7 до 2,2 тыс. р. в мес. | от 1% до 2,3% |

| Сбербанк | аренда – от 1,5 до 3 тыс. р. в мес. | до 2,5% |

| СКБ-банк (ДелоБанк) | стоимость терминала – 1,7 тыс. р./мес. или 17 тыс. р. разово | от 1,7 до 2% |

| Веста Банк | аренда без абонентской платы | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда – до 1200 р. в мес. | от 1,99% |

| ВТБ | бесплатно | от 1,8% |

| Промсвязьбанк | бесплатно | от 1,59 до 1,89% |

| Райффайзенбанк | от 14,9 до 29,9 тыс. р./1990 р. в мес. в мес. | 2,29% |

| Совкомбанк | бесплатно | от 1,9% |

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций – платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка – нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 – 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Отзывы ИП и юридических лиц

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл:

Как выбрать дешёвый эквайринг для малого бизнеса — «Единая касса» Wallet One

У малого бизнеса каждая копейка на счету, поэтому любые траты и расходы должны быть строго выверены и рассчитаны. Подключение интернет-эквайринга – один из важных этапов для начинающих предпринимателей в интернете, и если не уделить ему должного внимания, бизнес может пострадать от неоправданно больших комиссий или некачественного сервиса. Мы постараемся помочь вам в поиске дешёвого эквайринга и рассмотрим особенности и предложения нескольких банков.

—Сбербанк — ведущий на рынке услуг по эквайрингу банк с большой базой партнёров и клиентов, работающий с самыми популярными международными платёжными системами MasterCard, Visa и American Express, недавно к ним также присоединилась отечественная платёжная система “Мир”. У Сбербанка есть собственный процессинговый центр и специалисты, которые помогут в установке и обслуживании оборудования. Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

Тарифы “Сбербанка” за услуги интернет-эквайринга – немного ниже средних на рынке, узнать подробнее о тарифах можно после отправления заявки.

—Альфа-банк — работает на рынке больше десяти лет и внушает доверие. Большая база клиентов, дополнительный банковский сервис, технологические новинки в виде 3DSecure. Тарифы Альфа банка для каждого клиента подбираются индивидуально,интернет-эквайрингом в банке занимается отдельный отдел и при первом обращении проводится широкая информационная консультация для клиента. Для постоянных клиентов и партнеров банк предоставляет скидки. Единого общего прайс-листа на услуги какого-либо вида эквайринга у Альфа-банка нет. Чтобы узнать о тарифах, нужно заполнить заявку, позвонить в колл-центр или обратиться в его отделение – чтобы сотрудник Альфа-банка мог составить индивидуальное предложение для каждой отдельной организации. Известно, что ставки тарифов на предоставление услуг по эквайрингу зависят от объёма и частоты платежей, количества торговых точек, видов деятельности компании и других переменных величин.

—ВТБ-24 — считается одним из лидеров предоставления услуг эквайринга и интернет-эквайринга благодаря продвинутому программному обеспечению. Тарифная сетка за услуги интернет-эквайринга колеблется от 3 до 6 %, в зависимости от подключенного вида эквайринга. У ВТБ-24 также есть условия для своих клиентов, при которых, чем больше торговый оборот в эквиваленте денежных средств, поступивших на банковский счет по услуге эквайринга, тем ниже будет комиссия банка за обслуживание.

—Банк Русский Стандарт — сотрудничает с более 16 международными платёжными системами – мало кто из банков может сравниться с таким количеством партнеров. Подход к эквайрингу масштабный – свой процессинговый центр, хорошая работа отдела клиентской поддержки. Подход по тарифной сетке — также индивидуальный для каждого клиента. Подавайте заявку – и сможете узнать свой тариф.

—МТС банк — в сфере эквайринга предлагает гибкую систему скидок и бонусов для постоянных клиентов, доступные цены на обслуживание, бесплатное обучение и установка оборудования. Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Кроме самых распространенных мировых платежных систем работает еще и с «Золотой Короной». Минус заключается в том, что в настоящий момент среди видов эквайринга доступны только мобильный и торговый, интернет-эквайринг МТС банк пока не подключает.

Подключить дешёвый интернет-эквайринг для предприятий малого бизнеса можно не только с помощью банков, но и через платёжные сервисы, которых сегодня на рынке огромный выбор. Среди них – «Единая касса» Wallet One, Робокасса, Яндекс.Касса, PayOnline, RBKmoney, PayAnyWay и т.д. Некоторые из них предоставляют возможность работать с несколькими видами платежей. Например, «Единая касса» под одному договору подключает более 100 способов приёма платежей на сайте. Тарифы на обслуживание в среднем могут быть чуть выше банковских, но за эту комиссию платёжный агрегатор предоставляет круглосуточный клиентский сервис, а также отвечает за безопасность всех платёжных операций. Узнать примерную комиссию, которую берёт за услуги по организации платежей на сайте онлайн-магазина или сервиса платёжный агрегатор «Единая касса» Wallet One можно по этой ссылке.

В какой банк или платёжный сервис обратиться для подключения эквайринга – решать вам. Лучше всего рассмотреть предложения нескольких банков и платёжных сервисом, сравнить предложения по тарифам, где эквайринг дешевле, а клиентское обслуживание лучше, учесть особенности торговой точки, её ежедневные торговые обороты, отсечь всё лишнее, что потребует дополнительных и ненужных трат, и выбрать самый подходящий вариант.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Эквайринг Сбербанк: тарифы для ИП

С появлением банковских карт их функционал постоянно расширялся. Со временем оплата пластиком стала привычным явлением сначала в крупных супермаркетах, а затем во всех местах, где производится продажа товара или предоставление услуг. Обеспечить такую процедуру стало возможным с введения эквайринга. Многих интересует вопрос: как подключить эквайринг Сбербанк и тарифы для ИП.

Многих интересует вопрос: как подключить эквайринг Сбербанк и тарифы для ИП.

Эквайринг Сбербанк: тарифы для юридических лиц

По значимости в жизни современного человека сервис по безналичному расчету в торговых точках можно сравнить с не менее привычным для всех мобильным телефоном, без которого любой уже не мыслит своего существования.

Что такое эквайринг

В более широком смысле это понятие подразумевает банковскую услугу, суть которой – предоставление организациям возможность их клиентам производить расчеты при помощи платежных карточек. В перечень услуги входит информативное, расчетное обслуживание и предоставление оборудования, которое позволяет проводить безналичные платежи. Благодаря такому сервису физлица получают возможность расплачиваться карточками за любую покупку в любом магазине и в интернете, не прибегая к использованию наличных денег.

Эквайринг — это целый пакет преимуществ для каждого клиентаСбербанк, как самый крупный банк-эквайер в России, предлагает следующие виды эквайринга:

- торговый,

- интернет,

- мобильный.

Самый популярный торговый: он позволяет проводить расчеты практически во всех магазинах, торгующих различным товаром, а также в организациях предоставляющих услуги (отели, рестораны, кафе и т.д). Оплата производится с помощью карты и POS-терминалов, установленных на кассе. Во время оплаты покупки терминал считывает реквизиты с карточки и списывает с нее сумму покупки, которая перечисляется на счет торговой организации.

POS-терминалы являются собственностью банка и предоставляются юридическим лицам после заключения договора о предоставлении услуги. За аренду оборудования юрлицо оплачивает банковскому учреждению комиссию, размер которой зависит от объема денежного оборота.Интернет-эквайринг на сегодняшний день становится все популярнее благодаря тому, что россияне стали все больше делать покупки в интернет-магазинах и на сайтах.

Удобство в том, что нет необходимости устанавливать специальное оборудования: эквайер подключает клиента к специальной программе.ПО становится доступно после подачи юрлицом заявки и заключения договора. Покупатели таким образом оплачивают не только товары, но и различные услуги – коммунальные платежи, штрафы и т.п. При этом они не платят комиссию.

Сегодня платежи при помощи платежных карточек рассчитаны не только на большие торговые сети, но и ориентирован на средний и малый бизнесМобильный только начинает набирать популярность. В этом варианте используются мобильные мини-терминалы, которые не привязаны к определенному месту, как это бывает на кассе в магазине. Например, им пользуются при доставке курьером товара на дом, когда покупатель платит за товар карточкой. Такой сервис подходит тем фирмам, которым разрешено принимать платежи без кассового аппарата или тем, кто работает по ЕНВД.

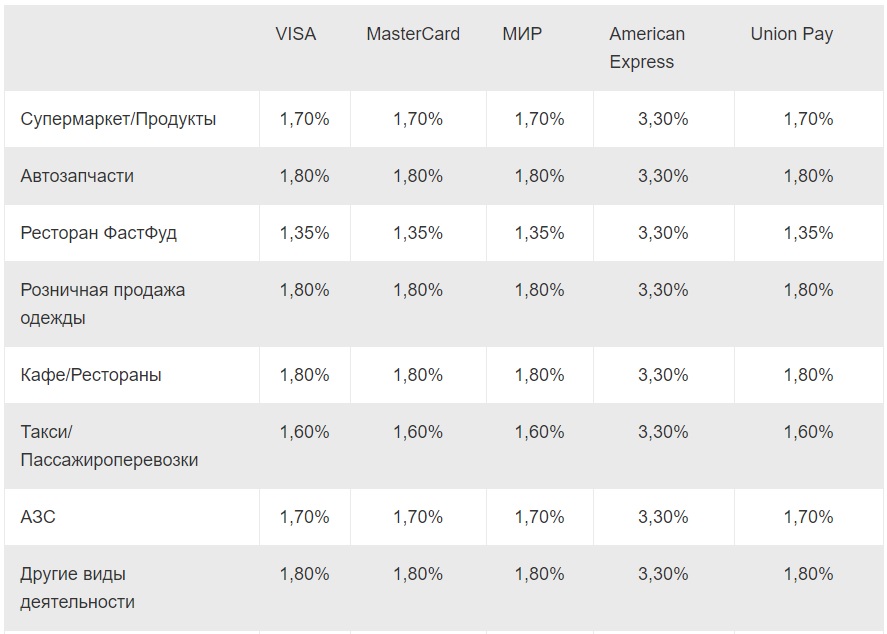

Комиссия и тарифы

Размер комиссии, в первую очередь, зависит от вида услуги. У торгового эквайринга Сбербанка самые низкие тарифы. В него входит стоимость аренды за предоставленное оборудование и комиссия за безналичный расчет. Банк-эквайер снимает проценты только с юрлица, для держателя карты такая услуга бесплатна. Таким образом, банк мотивирует покупателей не снимать наличные с банкомата, а совершать покупки при помощи пластика.

Самым дорогим на сегодня является мобильный вариант. За использование мини-терминалов необходимо заплатить 1,6-3% от платежа. Но такие высокие проценты окупаются безопасностью платежей и удобством расчета для клиентов, что позволяет компаниям расширять клиентскую базу.

В Сбербанке интернет-эквайринг предусматривает тарифы для ИП в размере 2-2,5%. Комиссия берется не только за дистанционные платежи, но и за обеспечение безопасности пользователям.

Уже несколько лет возможность рассчитаться картой в торговой точке — обязанность каждого владельца бизнесаТорговый эквайринг Сбербанк: тарифы и условия

По этой услуге банковская организация установила следующие тарифы – 0,5-3%. В стоимость входит оплата арендуемых терминалов и процент за объем проведенных платежей по пластику. Сумма зависит от выбранного юридическим лицом тарифного плана и ежемесячного оборота торговой точки. Для подключения потребуется выполнить ряд условий:

- наличие расчетного счета в банке-эквайере;

- установка POS-терминалов.

Для владельцев торговых организаций важно определиться с выбором платежных инструментов, ведь от этого зависит сумма аренды за оборудование. Комиссия за одну транзакцию в среднем 1,7-3%. Для сетевой торговли с большим объемом он может снизиться до 0,5 %. Здесь действует правило: чем больше платежей, тем меньше комиссия. Тариф на терминалы также зависит от количества аппаратов, в некоторых случаях он вовсе отсутствует.

Можно выделить две разновидности услуги : торговый и интернет-эквайрингТарифы для ИП

В банке расценки на услугу для ИП отличаются по стоимости. На них влияют следующие факторы:

- оборот торговой точки – чем он больше, тем ниже комиссия;

- тип принимаемых к оплате карт – для Maestro VisaElectron комиссионный сбор ниже, чем при обслуживании других платежных пластиков.

Безопасность и удобство платежей

За безналичными расчетами будущее. Покупатели уже давно оценили все преимущество покупок такого рода. Это безопасно и удобно: нет необходимости носить наличные при себе, подвергаясь риску быть ограбленным. Помимо этого реже случаются ошибки при расчетах на кассе, само обслуживание происходит мгновенно, что значительно экономит время покупателю. Отсутствует риск получить при сдаче фальшивые купюры. Покупателю нет необходимости искать ближайший банкомат, чтобы снять деньги на покупки.

Это лучшее предложение на банковском рынке по соотношению цены и качестваДля предпринимателей использование покупателями карт при платежах дает существенную экономию, поскольку исключается инкассация. Дополнительный бонус – увеличение числа продаж.

Заключение

С 2015 года все торговые организации обязаны были предоставить своим клиентам возможность оплаты покупок безналичным расчетом. Отсутствие терминалов грозит предпринимателям существенным штрафом.

Оптимальный выход – заключить в Сбербанке договор на эквайринг по расценкам, выгодным для юридических лиц. Подобная сервис привлечет большее количество клиентов и увеличит объем продаж.- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

4 самые распространенные юридические структуры бизнеса

Какая юридическая структура лучше всего подходит для вашего бизнеса?

Одно из первых решений, которое вам нужно будет принять при открытии бизнеса, — это определить правильную юридическую структуру для вашей компании.

Но как решить, какая юридическая структура бизнеса подходит для вашей компании?

Для принятия этого решения вам потребуется профессиональная юридическая помощь, но первым шагом является изучение различных структур в зависимости от вашей ситуации, ваших долгосрочных целей и ваших предпочтений.

4 типа юридических структур для бизнеса:

Мы выделили четыре наиболее распространенных юридической структуры бизнеса, рассмотрев каждую из них, включая налоги, ответственность и формирование каждой из них. Готовый?

1. ИПТип юридического лица, которым владеет и управляет одно физическое лицо — нет юридических различий между владельцем и бизнесом. Индивидуальное предпринимательство — наиболее распространенная форма юридической структуры для малого бизнеса.

Налогообложение: ИП имеет сквозное налогообложение. Сам бизнес не подает налоговую декларацию. Вместо этого доход (или убыток) проходит и указывается в личной налоговой декларации владельца в Приложении C (Форма 1040).

Ответственность: Владелец индивидуального предприятия несет неограниченную личную ответственность по любым обязательствам, которые несет бизнес. Вы можете снизить этот риск с помощью страхования и надежных контрактов.

Регистрация: ИП — самый простой способ ведения бизнеса.Затраты на создание индивидуального предприятия очень низкие, и требуется очень мало формальностей.

Плюсы индивидуального предпринимателя:

• Легко и довольно дешево установить.

• Владелец имеет полный контроль над бизнесом.

Минусы индивидуального предпринимателя:

• Владелец неограниченно подвержен личному риску, поскольку он несет ответственность по всем обязательствам, взятым на себя бизнесом.

• Инвесторы обычно не вкладывают средства в бизнес, организованный как индивидуальное предприятие.

Ассоциация между двумя или более людьми, занимающимися бизнесом, стремящимися к прибыли. Партнерские отношения могут быть созданы без особых формальностей, но, поскольку в них участвует более одного человека, необходимо заключить партнерское соглашение. В соглашении о партнерстве оговариваются условия партнерства путем формализации правил распределения прибыли / убытков, доли владения, условий роспуска и прав управления, среди прочего.

Налогообложение: Товарищество является субъектом, отчитывающимся по налогам, а не плательщиком налогов.Партнерство должно подавать годовую информационную декларацию (форма 1065) в IRS, чтобы сообщить о доходах и убытках от операций, но не платит федеральный подоходный налог. Прибыль и убытки передаются владельцам на основании их доли в прибыли, указанной в Соглашении о партнерстве. Каждый партнер платит налоги со своей доли прибыли / убытка.

Ответственность: Как правило, владельцы несут неограниченную личную ответственность. Каждый партнер несет солидарную ответственность по обязательствам партнерства.

Формирование: Обычно легко создать, но важно, чтобы юрист составлял соглашение о партнерстве.Соглашения о партнерстве устанавливают условия партнерства и обычно охватывают такие темы, как:

• Вложения капитала

• Распределение прибыли / убытков

• Обязанности руководства

• Бухгалтерский учет

• Банковское дело

• Роспуск

Плюсы генерального партнерства:

• Довольно легко создавать и поддерживать.

• Прибыли и убытки отражаются в личных налоговых декларациях собственника.

Минусы полных товариществ:

• Партнеры несут личную ответственность по корпоративным долгам и обязательствам.

• Может привести к проблемам с управлением и надзором при отсутствии соглашения о партнерстве.

Гибрид между корпорацией, полным товариществом и индивидуальным предпринимателем. Владельцы ООО называются участниками. Членами могут быть физические лица, корпорации, другие ООО и иностранные организации. Большинство штатов разрешают ООО только с одним владельцем, называемое «ООО с одним участником».

Налогообложение: LLC считается «сквозной организацией» для целей налогообложения.Это означает, что бизнес-доход передается через бизнес членам LLC, которые указывают свою долю прибыли или убытков в своих декларациях по индивидуальному подоходному налогу. От ООО требуется только подать информационную налоговую декларацию, аналогичную по своему характеру полному товариществу. LLC с одним участником могут указывать деловые расходы по форме 1040, приложениям C, E или F. LLC с более чем одним участником обычно подают декларацию партнерства по форме 1065.

Ответственность: Члены LLC защищены от личной ответственности по коммерческим долгам и претензиям, что называется «ограниченной ответственностью».«Если бизнес с ограниченной ответственностью должен деньги или сталкивается с судебным иском, риску подвергаются только активы самого бизнеса. Кредиторы не могут получить доступ к личным активам участников LLC, за исключением случаев мошенничества или незаконности. Члены LLC должны проявлять осторожность, чтобы не «пронзить корпоративную завесу», что может привести к личной ответственности. Например, владельцы LLC не должны использовать личный текущий счет в деловых целях и всегда должны использовать название компании LLC (а не индивидуальные имена владельцев) при работе с клиентами.

Формирование: Чтобы создать ООО, вы должны заплатить регистрационный сбор (100-800 долларов) и иметь учредительный договор на момент создания юридического лица. Эксплуатационные соглашения настоятельно рекомендуются, но не требуются во всех штатах. Подобно соглашению о партнерстве или корпоративному уставу, операционное соглашение LLC устанавливает правила владения и ведения бизнеса. Стандартное операционное соглашение включает:

• Доля участия для каждого участника

• Права и обязанности участников

• Право голоса участников

• Распределение прибылей и убытков

• Структура управления

• Положение о купле-продаже

Плюсы структуры ООО:

• Владельцы несут ограниченную ответственность, что означает, что организация несет ответственность по всем обязательствам, которые принимает на себя компания.

• Прибыль и убытки компании передаются участнику и облагаются налогом только на индивидуальном уровне.

• Позволяет неограниченное количество участников

Минусы структуры ООО:

• Часто облагаются дополнительными налогами на государственном уровне.

• Доля прибыли каждого участника представляет собой налогооблагаемый доход, даже если прибыль не была распределена.

Корпорации — самая сложная бизнес-структура.Корпорация — это юридическое лицо, отдельное и независимое от людей, владеющих или управляющих корпорацией, а именно акционеров. Корпорация имеет возможность заключать контракты отдельно от контрактов акционеров, но также имеет определенные обязанности, такие как уплата налогов. Корпорации, как правило, более подходят для более крупных устоявшихся компаний с несколькими сотрудниками или при наличии других факторов (например, корпорация продает продукт или предоставляет услугу, которая может подвергнуть бизнес значительной ответственности).Право собственности определяется путем выпуска акций.

Корпорации двух типов — C-Corps и S-Corps. Основное различие между двумя типами корпораций — это налоговый режим этих двух организаций:

Налогообложение (C-Corp): Для целей федерального подоходного налога C-Corp признается отдельным налогоплательщиком, поэтому предприятие подает свою собственную налоговую декларацию (Форма 1120). Корпорация c облагается корпоративным подоходным налогом с любой корпоративной прибыли (организация платит налоги).Акционеры платят подоходный налог с населения с прибыли, распределяемой корпорацией среди владельцев. В результате C-corps подлежат «двойному налогообложению».

Налогообложение (S-corp) : S-Corps решает передавать корпоративные доходы, убытки, вычеты и кредит своим акционерам для целей федерального налогообложения. Однако организация должна сообщать о доходах, убытках, прибылях, вычетах, кредитах и т. Д. В форме 1120S. Акционеры S-корпораций сообщают о доходах и убытках корпорации в своих личных налоговых декларациях, уплачивая федеральный подоходный налог по своим индивидуальным ставкам.Таким образом, S-Corps избегает двойного налогообложения.

Ответственность: Корпорация — это «бессмертное» юридическое лицо, что означает, что она не прекращает свое существование после смерти акционеров. Акционеры корпорации несут ограниченную ответственность, поскольку они не несут личной ответственности по долгам и обязательствам, взятым на себя компанией. Акционеры не могут потерять больше денег, чем сумма, которую они вложили в корпорацию. Как и в случае с ООО, акционеры должны быть осторожны, чтобы не «пробить корпоративную завесу». Личные текущие счета не следует использовать в деловых целях, а при взаимодействии с клиентами всегда следует использовать название компании.

Создание: Корпорации — более сложные для создания организации, у них больше юридических и бухгалтерских требований, и они более сложны в управлении, чем индивидуальные предприятия, товарищества или LLC. Одним из основных недостатков корпорации является высокий уровень управления и контроля со стороны совета директоров. Часто это затягивает процесс принятия решения, когда задействовано несколько акционеров или инвесторов.

Плюсы корпораций:

• Корпоративные акционеры несут ограниченную ответственность, то есть юридическое лицо несет ответственность по всем обязательствам, которые принимает на себя компания.

• Обычно благоприятная формация для инвесторов.

Минусы корпораций:

• Процесс создания бизнеса более жесткий и дорогостоящий.

• Прибыль подлежит «двойному налогообложению», что означает, что прибыль облагается налогом на уровне предприятия и на индивидуальном уровне при распределении среди акционеров.

• Высокий уровень управления и надзора со стороны совета директоров.

Хотите узнать больше о том, какая юридическая структура лучше всего подходит для вашего бизнеса?

Вот два дополнительных ресурса:

Обзор бизнес-структур IRS

SBA Выберите структуру своего бизнеса

- ПРИМЕЧАНИЕ. Определение юридической структуры вашего бизнеса — невероятно важное решение, требующее профессиональных юридических консультаций.Информация и справочные материалы, содержащиеся здесь, предназначены исключительно для общего ознакомления читателя. Он не предназначен для замены профессиональных юридических консультаций.

Хотите узнать другие шаги для открытия бизнеса? Ознакомьтесь с нашим сообщением в блоге «11 шагов, чтобы начать бизнес в Теннесси или Алабаме».

Готовы подать заявку на получение кредита от Pathway Lending? Вот пять шагов, чтобы подать заявку на получение бизнес-кредита сегодня!

Почему привлекаются успешные предприятия

В мире слияний и поглощений обычно совершается несколько сотен транзакций в неделю.Хотя многие из многомиллиардных трансграничных транзакций привлекают большую часть внимания прессы, подавляющее большинство сделок вовлекают компании микро- и среднего рынка. Эти транзакции включают слияния, поглощения, выкупы с привлечением заемных средств, выкуп менеджментом или рекапитализацию и вовлекают компании со стоимостью предприятия от двух до нескольких сотен миллионов долларов.

Есть множество причин, по которым владельцы продают свои компании или изучают стратегические альтернативы и альтернативы привлечения капитала.Существует огромное количество возможностей структурирования сделок для различных целей. Владелец — часто с помощью опытного консультанта по слияниям и поглощениям (M&A) — будет искать структуру, которая наилучшим образом соответствует одной или нескольким его целям.

Читайте дальше, когда мы исследуем мотивы слияний и поглощений с точки зрения продавца. Понимание этого процесса может быть важным шагом для инвесторов при изучении компании, которой они владеют или рассматривают возможность покупки. Что происходит с компанией после ее приобретения, часто определяется деталями, которые обсуждаются в процессе слияния и поглощения.

Почему собственники продают

Владельцы, которые соглашаются продать свои компании, могут устать от ведения бизнеса и стремиться либо к полному, либо к частичному выходу. Если владелец хочет ликвидировать 100% своего капитала, инвесторы-покупатели обычно предлагают более низкую цену приобретения. Отчасти это является результатом более серьезных трудностей, которые ожидаются при ведении бизнеса после транзакции, если владелец не может помочь в процессе интеграции.

Рекапитализация, когда уходящий владелец сохраняет миноритарный пакет акций в бизнесе (обычно 10-40%), является более распространенной структурой.В этом случае у уходящего собственника есть стимул помочь увеличить стоимость бизнеса (обычно за счет неполного рабочего дня). Уходящий владелец по-прежнему будет извлекать выгоду из постепенно уменьшающейся роли в работе и свободы заниматься более неторопливыми занятиями. Как только владелец полностью выйдет из поля зрения, объединенная компания будет иметь план действий по дальнейшему развитию бизнеса как внутри компании, так и за счет приобретений. Кроме того, выходящий мажоритарный собственник увидит увеличение стоимости своего капитала, если будут достигнуты контрольные показатели эффективности.Крупные компании получают более высокие рыночные мультипликаторы по сравнению с более мелкими компаниями, отчасти из-за меньшего корпоративного риска.

Уходящий собственник также может пожелать конвертировать свой капитал в наличные. Это связано с тем, что многие владельцы бизнеса имеют значительную чистую стоимость, но большая часть этой стоимости часто связана с бизнесом и, следовательно, неликвидна. Разблокирование этого капитала через событие ликвидности может снизить риск продавца, диверсифицируя его или ее портфель и позволяя продавцу высвободить больше денежных средств.

Другой распространенный сценарий выхода связан с пожилым владельцем, который испытывает проблемы со здоровьем или становится слишком старым для эффективного ведения бизнеса. В таких ситуациях часто возникает необходимость быстро найти покупателя. В то время как сотрудники по развитию бизнеса стратегических компаний могут быстро продвигать процесс слияний и поглощений, крупные компании часто не реагируют достаточно быстро, потому что им мешает ряд бюрократических процессов, вызывающих задержки (например, одобрение руководства и совета директоров).

Сторона приобретения

На рынке поглощений прямые инвестиции, по-видимому, лучше подходят для быстрого привлечения владельца, оценки бизнеса и завершения приобретения. Достаточно хорошо управляемая компания среднего размера может быть приобретена в течение трех-шести месяцев, если обе стороны действительно заинтересованы в сделке. Это особенно верно, если бухгалтеры уходящего акционера с готовностью предоставляют годовую и ежемесячную финансовую отчетность, и если группа приобретающего капитала уже имеет бухгалтерскую и юридическую группу комплексной проверки, готовую к работе.

Семейные споры также являются частым фактором приобретения. Супруг или близкий родственник может злоупотреблять активами компании в личных целях, что приводит к снижению эффективности работы компании и снижению морального духа. Входящие инвесторы могут избавиться от неблагополучных людей и восстановить хорошие методы управления в бизнесе, а также обеспечить спокойствие продавцу.

Стратегические причины продажи

Продавец может стремиться продать свою компанию в операционных или стратегических целях.Например, владелец может пожелать:

- Увеличение доли рынка: более крупная приобретающая компания имеет дополнительные каналы сбыта и маркетинга или узнаваемый бренд и гудвил, которые целевая организация может использовать.

- Финансирование расширения: У приобретающей организации есть денежные средства для финансирования нового оборудования, рекламы или дополнительного географического охвата, что увеличивает операционное влияние цели.

- Привлечение капитала для приобретения : приобретающая организация имеет капитал или заемные средства для выполнения игры по накоплению.Другими словами, он может приобрести ряд более мелких конкурентов и помочь консолидировать отрасль. Целевая компания работает с меньшим количеством конкурентов в отрасли и имеет доступ к ресурсам своих бывших конкурентов (управленческий талант, опыт работы с продуктами и т. Д.).

- Лучшее место для управления: У материнской компании есть высшее руководство для раскрытия ценности в целевом бизнесе. Приобретенный бизнес можно затем профессионализировать (улучшить ИТ-системы, систему бухгалтерского учета, техническое обслуживание оборудования и т. Д.).)

- Диверсификация относительно ориентированной клиентской базы: Небольшие компании часто получают значительную часть своей базы доходов от одного или относительно небольшого числа клиентов. Концентрация клиентов значительно увеличивает риски предприятия, поскольку предприятие может обанкротиться, если потеряет одного или нескольких своих ключевых клиентов. Диверсифицированная клиентская база — предположительно с диверсифицированным потоком доходов — снижает волатильность притока денежных средств, повышая стоимость компании.

- Диверсификация предложений продуктов и услуг: Добавление дополнительных предложений продуктов и услуг в целевой бизнес позволяет ему привлекать больше клиентов и увеличивать доход.

- Надежная преемственность лидерства: Владелец бизнеса, возможно, не потратил время и усилия на поиск и подготовку преемника, что потребовало продажи бизнеса, чтобы обеспечить его дальнейшую эффективность.

Прочие факторы

Макроэкономическая среда также может быть стимулом для продаж. Огромный объем капитала, доступный в экономике США, привел к росту цен на приобретение. Таким образом, владельцы часто стремятся воспользоваться рынком продавца и нанять консультантов, чтобы продвигать свой бизнес с более высокими мультипликаторами.Поскольку за приобретения конкурируют огромные суммы денежных средств, покупатели (особенно частный капитал) стали гибкими в структурировании сделок с учетом предпочтений и целей существующих акционеров. Однако, хотя рынок продавца предоставляет такие льготы и преимущества, если владельцы слишком далеко отойдут от разумных и справедливых цен для своих компаний, они рискуют сорвать сделку и потерять миллионы долларов.

Решение проблемы сбора данных

Вы нашли идеальную цель для приобретения — дополнительный бизнес с положительным денежным потоком, сильным брендом и доступом к развивающимся рынкам. вам потребуются годы, чтобы развиваться самостоятельно.Но если вы изучите детали, вы обнаружите, что в бизнесе относительно мало людей и активов. Вы приобретете бренд, несколько производственных площадок, несколько контрактов на поставку и генерального менеджера с отделами продаж, разбросанными по разным регионам. ИТ и другие общие службы являются частью корпоративных центров, которые сохранит за собой материнская компания. Продавец предлагает предоставить ограниченные услуги по переходу, но не все, что потребуется для создания полностью функционирующей компании по завершении сделки.

Аудио

К более быстрому разделениюСтоит покупать или нет? Это классическая головоломка для приобретателей так называемых отделенных предприятий, которые могут быть формально проданы, но остаются сильно запутанными в корпоративной инфраструктуре материнская компания. Такие сделки распространены среди компаний фармацевтической и передовой промышленности, где НИОКР и торговля интеллектуальной собственностью являются основными источниками создания стоимости.Другие секторы чаще прибегают к таким сделкам, учитывая медленный рост в их собственных отраслях, усиление налоговых льгот и желание быстро трансформировать свои портфели.

Выделениебывает разных видов — отдельные активы, портфель активов или целое бизнес-подразделение. Обычно цель продавца состоит в том, чтобы высвободить активы, в отношении которых компания больше не может быть лучшим владельцем, или извлечь выгоду из бизнес-сегмента, который может находиться за пределами его основной деятельности.В отличие от полностью обособленных компаний, выделение характеризуется тем, что отделенная бизнес-единица нуждается в постоянной поддержке со стороны материнской компании для поддержания операций. Сложность и затраты, связанные с переходом, могут создать проблемы как для продавцов, так и для покупателей.

Чтобы точно оценить выделенный бизнес и преуспеть в приобретении, потенциальным покупателям необходимо эффективно решить три фундаментальных задачи:

- Зная масштаб. Покупатель должен понимать характер обособленного бизнеса, объем корпоративных общих сервисов, которые будут включены в сделку, и не включенные возможности, которые могут иметь решающее значение для долгосрочного успеха приобретенного бизнеса.

- Что такое числа. Покупатель должен представить в контексте финансовую информацию, связанную со сделкой, которая может неточно отражать исторические результаты или степень, в которой покупатель может понести дополнительные расходы после совершения передачи.

- Обрезка шнура. Покупатель должен оценить все связи между выделенным бизнес-подразделением и другими аспектами деятельности материнской компании. Он должен гарантировать, что материнская компания может предоставить достаточный объем услуг для заполнения любых операционных пробелов, поскольку покупатель переводит выделенное бизнес-подразделение в свою собственную инфраструктуру.

Эти факторы могут показаться очевидными. Что примечательно, так это то, что многие покупатели, которые мы видим, особенно те, для которых разделение активов все еще является относительно новым стратегическим вариантом, склонны пренебрегать одним, двумя или всеми тремя из них. Обе стороны в сделке могут стать жертвами инерции и отказа от инициатив по планированию статус-кво; в результате они могут недооценить затраты и усилия, которые потребуются для проведения четких границ вокруг рассматриваемых активов или бизнес-единиц.

Наш опыт и исследования показывают, что для получения максимальной отдачи от таких сделок компаниям необходимо решить все три этих проблем.Недостаточно просто понять потенциальный масштаб сделки или финансовые показатели без одновременного рассмотрения последствий отделения рассматриваемого актива от материнской компании. Единственный способ гарантировать, что сделка оправдает свои обещания, — это иметь исчерпывающее представление о сделке.

Зная область действия

Неудивительно, что знание того, что вы получаете — и чего не получаете — в успешном бизнесе, является фундаментальной опорой успеха (экспонат).

Экспонат

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Часто легче сказать, чем сделать. Например, фармацевтическая компания, покупающая отделенный бизнес у другого участника отрасли, определила, что продавец не будет включать в передачу бизнеса свое право использовать интеллектуальную собственность (ИС) третьей стороны, которая была необходима для производства конкретного лекарства. . Таким образом, покупатель провел обширные переговоры, чтобы получить это право от владельца интеллектуальной собственности.Но фармацевтическая компания упустила важную деталь: отделенный бизнес собирался продолжать работать в том же месте, и покупатель никогда не вел переговоры с фармацевтической компанией о доступе к парковке за пределами главного здания. В результате сотням сотрудников вырубленного бизнеса некуда было припарковаться в день его перезапуска.

Выделенные активы или предприятия часто остаются привязанными к материнской компании из-за общих клиентов, поставщиков, производственных процессов, корпоративных функций и технологической инфраструктуры.Сделки часто в конечном итоге структурируются как совокупность как общих, так и отдельных юридических лиц, с сотрудниками и операционными активами, разбросанными в разных странах и юрисдикциях.

Лучшие покупатели проводят тщательную проверку бизнеса , чтобы оценить характер вырезаемого бизнеса, на который они нацелены, и масштаб предполагаемой сделки. Они смотрят на выделение через четыре точки: люди, процессы, платформы (например, системы и поставщики) и места. В частности, кто эти люди необходимы для управления приобретенным бизнес-подразделением и обеспечения показателей, прогнозируемых в модели оценки? Какие процессы будут приносить доход и обеспечивать операции, и где существуют пробелы? Какие платформы необходимы для доставки продуктов или услуг в объемах, на которых основан бизнес-план, и включены ли они в объем транзакции? И, наконец, где работает приобретенный бизнес, и будут ли эти регионы поддерживаться при закрытии для обеспечения непрерывности бизнеса? Такая деловая комплексная проверка позволяет компаниям убедиться, что они понимают, что они получают, и выясняют, как получить то, что им нужно.

Хотите узнать больше о нашей практике в области стратегии и корпоративных финансов?Один промышленный производитель проанализировал таким образом приобретение одного из своих основных поставщиков. Поскольку талант был критически важным компонентом в сделке, покупатель внимательно изучил перевод сотрудников в бизнес поставщика и уход из него в течение 12 месяцев, предшествовавших переговорам. Проверка показала, что материнская компания систематически отбирала лучших людей из организации и оставляла их себе, переводя сотни отстающих в выделенный бизнес.Выделение получило репутацию места, куда компания отправляла сотрудников с ограниченным потенциалом. Покупатель отреагировал на эти выводы, предложив в своем контракте с материнской компанией пункты, регулирующие внутренние переводы сотрудников с определенным сроком пребывания.

Что такое числа

Естественно, всестороннее понимание финансовых показателей выделенного бизнеса имеет решающее значение для расчета стоимости сделки и синергии. Кроме того, компаниям необходимо учитывать отсутствие синергии или неокупаемые затраты.Новая объединенная компания может иметь, например, более низкую покупательную способность или меньшую экономию на масштабе, чем когда выделенный бизнес все еще был частью материнской компании. В других случаях люди, процессы и платформы могут больше не потребоваться для поддержки более экономичного и оптимизированного бизнеса, что ведет к неокупаемым расходам.

Понимание этих финансовых показателей создает проблемы для покупателей. Поскольку об изъятии никогда не могло быть отдельной отчетности, материнские компании могут быть не в состоянии предоставить для них проаудированную финансовую отчетность за прошлые периоды, помимо специально подготовленных предварительных отчетов.Даже в тех случаях, когда существует историческая финансовая отчетность, ее может быть трудно должным образом оценить: бизнес-модель и операционная деятельность материнской компании могут отличаться от бизнес-единицы, выделенной из нее. Более того, учитывая высокие ставки разделения и разделения, у материнской компании может быть стимул украсить разделенный бизнес яркими историческими и будущими показателями эффективности.

Даже так называемые проверенные финансовые отчеты об исключении имеют тенденцию представлять выделение как неотъемлемую часть корпорации.Такие цифры основаны на исторических данных и мало что говорят о том, какие затраты могут быть в автономной ситуации или если выделенный бизнес будет интегрирован в корпорацию с другим операционным охватом, и каковы могут быть последствия разделения. о будущих потоках доходов.

Лучшие покупатели проводят тщательную финансовую экспертизу , чтобы понять цифры, как они были подготовлены и что они на самом деле представляют. Таким образом, они могут убедиться, что они извлекают максимальную выгоду из сделки, а если нет, они могут прибегнуть к переговорам.Они оценивают как историческое качество прибыли, так и потенциальные финансовые результаты выделенного бизнеса как отдельного предприятия.

В ходе одной сделки между фармацевтическими компаниями процесс финансовой проверки покупателя показал, что значительная часть дохода целевой бизнес-единицы поступает от лицензионных отчислений за патенты. Но многие из рассматриваемых патентов были общими для других продуктов в портфеле материнской компании. Это вызвало дискуссию о том, будут ли покупатели выплачивать лицензионные отчисления материнской компании за дальнейшее использование патентов и по какой цене.Это привело к заключению отдельного лицензионного соглашения, обеспечивающего долгосрочный доступ покупателя к патентам. В другой сделке покупатели поняли, что материнская компания пересмотрела свои ассигнования на выделенный бизнес, что снизило выделенные затраты на десятки миллионов долларов, тем самым значительно увеличив теоретическую ценность выделенного бизнеса.

Опытные покупатели понимают, что затраты, относящиеся к целевому бизнесу, не отражают рыночную стоимость замены рассматриваемых услуг.Они также не отражают точно фактическое бремя обслуживания корпоративных общих служб после перехода целевой компании к покупателю. Мы наблюдали случаи, когда затраты на замену размещения доходили до 200 процентов от текущих размещений и оказывали существенное влияние на текущую структуру затрат для выделенного бизнеса.

Перерезание шнура

Обычно, когда компания сразу приобретает другой бизнес, покупатель может выбрать управление целевой компанией почти так же, как это было до закрытия сделки.Могут возникнуть незначительные нарушения, связанные с переходом сотрудников или клиентов, но люди обычно придерживаются своего рабочего распорядка, системы продолжают работать, а операции по поставке и распределению продолжают работать. Бизнес остается жизнеспособным.

Это не обязательно верно при приобретении выделенной бизнес-единицы. Покупатель не обязательно получает всего, ему нужно, чтобы бизнес продолжал развиваться самостоятельно. Например, некоторые критически важные роли могут быть вакантными, определенные продукты могут производиться или храниться на объектах, которые не входят в объем приобретения, важные ИТ-возможности могут оставаться у материнской компании, а некоторые юридические лица и разрешения регулирующих органов могут не передаваться в покупатель.

Лучшие покупатели обособленных предприятий понимают, что ничто не заменит своевременную и тщательную проверку операций в связи с запутанными обстоятельствами. Даже в ситуациях, когда целевой бизнес кажется независимым от материнской компании, обычно необходимо учитывать кодозависимости. В одном приобретении, в котором участвовали две компании, производящие потребительские товары, обе стороны не уделяли особого внимания общему процессу перевода заказов в наличные, а в конце сделки обе столкнулись с проблемами, связанными с неудачной доставкой продуктов и ошибками при выставлении счетов.В другом примере, связанном с исключением в нефтегазовой отрасли, покупатель должен был заплатить новым сотрудникам физическими проверками вскоре после закрытия сделки, потому что сторонний поставщик платежных ведомостей пропустил критический срок при перемещении данных о сотрудниках в новые хозяева.

Ухожу, ухожу, ухожу: более быстрый способ избавиться от активовОпытные покупатели делают акцент на комплексном планировании: они выявляют взаимозависимости и пробелы в возможностях на ранней стадии, определяют решения и расставляют приоритеты, а также отслеживают свой прогресс в отделении целевых предприятий от их родительских.Вооружившись этой информацией, эквайеры могут использовать любое количество вариантов для устранения пробелов в возможностях — среди них покупатель и материнская компания могут совместно разработать новые возможности для восполнения пробелов, эквайер может приобретать требуемые услуги у сторонних поставщиков или покупатель и материнская компания могут корректировать объем сделки.

Обычное решение для материнской компании — предоставить услуги по переходу или договоры на поставку, чтобы упростить передачу активов; в конце концов, им выгодно сделать это, чтобы сделать вырезку более привлекательной для покупателей.Но хотя такие услуги и соглашения могут иметь жизненно важное значение для облегчения сделки, они также могут быть источником разногласий и споров. Например, медицинская компания отказалась предоставить эквайеру соглашение об услугах перехода (TSA) для информационных систем по управлению персоналом, потому что она не хотела нести ответственность за потенциальные утечки данных во время перехода. В результате эквайеру потребовалось быстро разработать дорогостоящий план миграции данных и вовремя закрыть его. В другой сделке две розничные компании не пришли к соглашению о максимальной продолжительности предоставления услуг перехода.Покупатель был вынужден ускорить запланированные расходы на новые ИТ-платформы и новых сотрудников.

Срок действияTSA обычно составляет от трех до 18 месяцев. Они могут включать, например, доступ к бизнес-системам, использование офисного пространства или постоянное использование корпоративных общих служб. В более сложных схемах материнским компаниям часто необходимо временно импортировать, распространять или продавать продукты от имени покупателя после закрытия сделки по разделению. Соглашения о поставках могут длиться еще дольше, особенно в таких отраслях, как биофармацевтика, где передача прав интеллектуальной собственности и рыночных разрешений — длительный и сложный процесс, требующий одобрения от множества регулирующих органов.

Материнские компании обязаны обеспечить, чтобы они и покупатели согласовали полный набор переходных услуг при подписании сделки, а не в период между подписанием и закрытием. Таким образом, все стороны могут снизить вероятность неожиданностей при определении объема, стоимости и усилий, необходимых для реализации услуг до закрытия сделки. Кроме того, покупателям и материнским компаниям необходимо будет совместно оценить время, которое потребуется покупателю, чтобы полностью взять на себя бизнес-деятельность, охватываемую услугами по переходу, и заложить эти временные рамки в соглашение.Со своей стороны, эквайеры могут захотеть согласовать TSA с положениями о добавлении услуг позже на случай, если аспекты перехода будут непреднамеренно упущены.

Приобретение выделенной бизнес-единицы или актива может быть фантастической возможностью для создания стоимости, но любую сделку сопровождают уникальные риски. Комплексная проверка объема и финансовых показателей, а также передача бизнеса или актива могут повысить шансы на успех.

Будьте в курсе ваших любимых темОбзор, типы, преимущества и недостатки

Что такое слияние?

Слияние — это корпоративная стратегия объединения с другой компанией и работы в качестве единого юридического лица.Компании, соглашающиеся на слияние, обычно равны по размеру и масштабу операций.

Резюме- Компании стремятся слияния, чтобы получить доступ к большему рынку и клиентской базе, снизить конкуренцию и добиться экономии за счет масштаба.

- Существуют различные типы слияний, которым могут следовать компании, в зависимости от их целей и стратегии.

- Слияние отличается от приобретения.Слияния происходят, когда две или более компаний объединяются в новое юридическое лицо, тогда как поглощение — это поглощение компании другой компанией.

Почему происходят слияния?

- После слияния компании получат больше ресурсов, и масштабы операций увеличатся.

- Компании могут быть объединены в интересах своих акционеров. Существующие акционеры первоначальных организаций получают акции новой компании после слияния.

- Компании могут договориться о слиянии для выхода на новые рынки или диверсификации своего предложения продуктов и услуг. от, следовательно, увеличение прибыли.

- Слияния также имеют место, когда компании хотят приобрести активы, для внутреннего развития которых требуется время.

- Чтобы снизить налоговые обязательства, компания, генерирующая значительную налогооблагаемую прибыль, может попытаться слиться с компанией со значительными налоговыми убытками, перенесенными на будущие периоды. Перенос налоговых убытков на будущие периоды. убытки прошлых лет для компенсации будущей прибыли.

- Слияние компаний устранит конкуренцию между ними, тем самым снизив рекламную стоимость продуктов. Кроме того, снижение цен пойдет на пользу покупателям и в конечном итоге увеличит продажи.

- Слияния могут привести к лучшему планированию и использованию финансовых ресурсов.

Типы слияний

1. Слияние смежных / дополнительных продуктов

Такие слияния происходят между компаниями, работающими на одном рынке.В результате слияния к существующей продуктовой линейке одной компании добавляется новый продукт. В результате объединения компании могут получить доступ к более широкой клиентской базе и увеличить свою долю на рынке.

2. Конгломератное слияние

Конгломератное слияние — это объединение компаний, занимающихся несвязанными видами деятельности. Союз состоится только в том случае, если он увеличит благосостояние акционеров.

3. Слияние с расширением рынка

Компании, работающие на разных рынках, но продающие одни и те же продукты, объединяются, чтобы получить доступ к большему рынку и большей клиентской базе.

4. Горизонтальное слияние

Компании, работающие на рынках с меньшим количеством таких предприятий, сливаются, чтобы получить больший рынок. Горизонтальное слияние — это тип объединения компаний, продающих аналогичные товары или услуги. Это приводит к устранению конкуренции; следовательно, может быть достигнута экономия за счет масштаба.

5. Вертикальное слияние

Вертикальное слияние происходит, когда компании, работающие в одной отрасли, но на разных уровнях цепочки поставок, сливаются.Такие слияния увеличивают синергию, цепочка поставок, цепочка поставок, цепочка поставок — это вся система производства и доставки продукта или услуги, от самого начального этапа поиска сырья до окончательного контроля и эффективности.

Преимущества слияния

1. Увеличение доли рынка

При слиянии компаний новая компания получает большую долю рынка и выходит вперед в конкурентной борьбе.

2. Снижает операционные издержки

Компании могут достичь экономии за счет масштаба, экономии за счет масштаба Экономия за счет масштаба относится к преимуществу затрат, которое получает фирма при увеличении уровня выпуска продукции.Преимущество возникает из-за оптовых закупок сырья, что может привести к снижению затрат. Инвестиции в активы теперь распределяются на более крупную продукцию, что приводит к технической экономии.

3. Избегает репликации

Некоторые компании, производящие похожие продукты, могут объединяться, чтобы избежать дублирования и устранить конкуренцию. Это также приводит к снижению цен для клиентов.

4. Расширение бизнеса в новые географические районы

Компания, стремящаяся расширить свой бизнес в определенной географической области, может объединиться с другой аналогичной компанией, работающей в том же регионе, чтобы начать свой бизнес.

5. Предотвращает закрытие убыточного бизнеса

Слияния могут спасти компанию от банкротства, а также спасти множество рабочих мест.

Недостатки слияния

1. Повышение цен на продукты или услуги

Слияние приводит к снижению конкуренции и увеличению доли рынка. Таким образом, новая компания может получить монополию и повысить цены на свои продукты или услуги.

2. Создает пробелы в коммуникации

Компании, которые согласились на слияние, могут иметь разные культуры.Это может привести к перерывам в общении и повлиять на производительность сотрудников.

3. Создает безработицу

При агрессивном слиянии компания может предпочесть ликвидировать неэффективные активы другой компании. Это может привести к потере работы сотрудниками.

4. Предотвращает эффект масштаба

В случаях, когда между компаниями мало общего, может быть трудно добиться синергии. Кроме того, более крупная компания может быть не в состоянии мотивировать сотрудников и достичь такой же степени контроля.Таким образом, новая компания может не достичь эффекта масштаба.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Due DiligenceDue Diligence Должная осмотрительность — это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки все остальное, что было поднято во время сделки M&A или инвестиционного процесса.Due Diligence завершается перед закрытием сделки.

- Соображения и последствия слияний и поглощений Соображения и последствия слияния и поглощения При проведении слияний и поглощений компания должна учитывать и анализировать все факторы и сложности, связанные с слияниями и поглощениями. В этом руководстве описываются важные

- Дисэкономия от масштаба Дезэкономия от масштаба Дисэкономия от масштаба возникает, когда дополнительная производственная единица выпуска увеличивает предельные затраты, что приводит к снижению рентабельности

- Типы синергииПри слияниях и поглощениях возможны различные виды синергии. В этом руководстве приведены примеры. Синергия — это любой эффект, который увеличивает стоимость объединенной фирмы выше совокупной стоимости двух отдельных фирм. В сделках M&A может возникнуть синергизм

Процесс может стать проблемой

Использование приобретений для перенаправления и изменения корпоративной стратегии никогда не было таким большим. Многие менеджеры сегодня считают покупку компании для доступа к рынкам, продуктам, технологиям, ресурсам или управленческим талантам менее рискованным и более быстрым делом, чем достижение тех же целей за счет внутренних усилий.

Хотя мы наблюдаем больше приобретений в более крупных масштабах чаще, чем когда-либо прежде, многие исследования показывают, что эти сделки (особенно те, которые выводят компании за пределы их основного бизнеса) не соответствуют ожиданиям их сторонников. 1 Совершенно очевидно, что есть разница между приобретением и тем, чтобы заставить их работать. И ясно, что мы должны выйти за рамки обычных советов по приобретению, чтобы понять, как лучше управлять ими.

Большинство аналитиков подчеркивают один из двух способов заставить поглощения работать. 2 Первый подчеркивает стратегическое соответствие между покупателем и его целью и важность обеспечения того, чтобы предлагаемая дочерняя компания могла внести свой вклад в стратегию материнской компании. Второй подход подчеркивает необходимость достижения организационного соответствия между двумя компаниями путем сопоставления административных систем, корпоративной культуры или демографических характеристик. Достаточная степень стратегической и организационной пригодности должна гарантировать успех приобретения.

Почему же тогда даже дружеские приобретения, явно отвечающие этому совету, так часто не срабатывали? Мы считаем, что менеджеры могут понять этот вопрос, не ограничиваясь стратегическим или организационным соответствием самому процессу приобретения.Действительно, наше исследование определяет три фактора, присущих процессу, которые могут повлиять на результат.

1. Привлечение специалистов и аналитиков с особым опытом и независимыми целями часто приводит к множеству разрозненных взглядов на соглашение. Генеральным менеджерам может быть трудно интегрировать эти точки зрения.

2. Увеличение темпов закрытия сделки может привести к преждевременному закрытию и ограничить рассмотрение вопросов интеграции.

3. И покупатель, и продавец часто не могут разрешить важные неоднозначные моменты до завершения соглашения.

Эти факторы могут возникать при планировании приобретения, которое может происходить в течение длительного периода, или во время переговоров, которые, вероятно, будут поспешными. (См. Врезку «Метод исследования».)

Конечно, основные стороны приобретения не всегда могут контролировать процесс переговоров или его сроки. Посредники и третьи стороны имеют свои собственные планы, в то время как быстрое — даже поспешное — решение о приобретении может быть неизбежным. Признавая эти ограничения, в этой статье мы предлагаем менеджерам подход к пониманию препятствий в процессе приобретения, а также практические советы по их устранению.

Фрагментированные перспективы

Менеджеры и аналитики со специальными навыками часто доминируют в процессе приобретения. Из-за технической сложности необходимого анализа, количества задач, которые необходимо выполнить, и отсутствия опыта у внутренних менеджеров, одному менеджеру или группе менеджеров трудно поддерживать общее понимание сделки. Хотя большинство топ-менеджеров признают, что стратегия поглощения требует такой точки зрения, проблема интеграции множества сверхспециализированных и разрозненных взглядов на сделку является довольно распространенной.Как сказал нам один генеральный директор: «Во время переговоров было задействовано так много разных людей, что было трудно сказать, кто чем занимается, не говоря уже о том, как все их усилия будут связаны друг с другом».

Другой генеральный директор рассказал, как в течение 30 часов он собрал команду из более чем 150 специалистов, включая инвестиционных банкиров, консультантов по менеджменту, юристов, бухгалтеров, а также штатных сотрудников своей компании для анализа предполагаемого приобретения. Раньше вместе работали всего несколько человек, и весь процесс длился всего шесть дней.Этот пример, хотя и экстремальный, подчеркивает проблемы, возникающие, когда большие группы специалистов с узкой специализацией собираются вместе для анализа сделки в условиях жесткой нехватки времени. В таких условиях люди, которые раньше не работали в тесном контакте или которые не имеют общего опыта и жаргона, могут быстро и эффективно передавать только наиболее стандартизированную информацию.

В рамках определенной специальности люди, как правило, собирают похожие данные и проводят сопоставимые анализы. По мере того, как вовлекаются большие группы людей с разными специальностями, лицам, принимающим решения, становится труднее сравнивать и интегрировать анализы.Хотя специализация является неотъемлемой частью принятия решений во многих организационных условиях, возникающая в результате изоляция специалистов в области поглощения приводит к недостаточной интеграции в их анализах. В результате топ-менеджеры часто сосредотачивают свое внимание на более простых и быстро обсуждаемых вопросах стратегической пригодности, а не на более тонких и качественных проблемах организационной пригодности.