Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

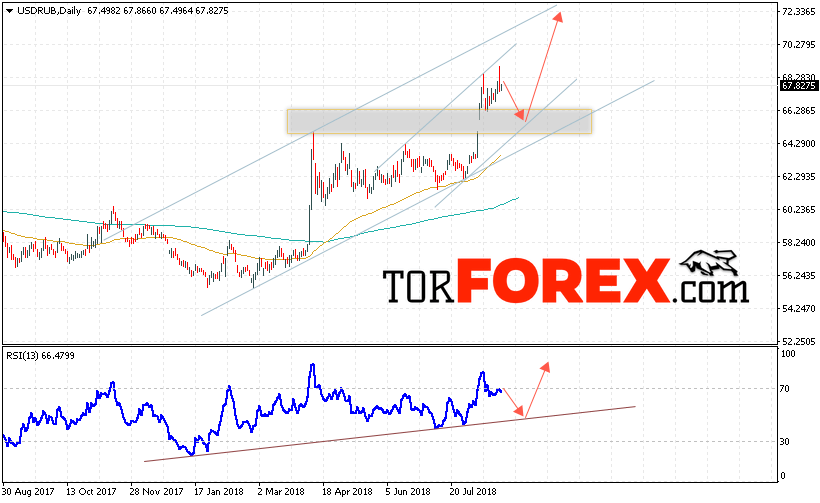

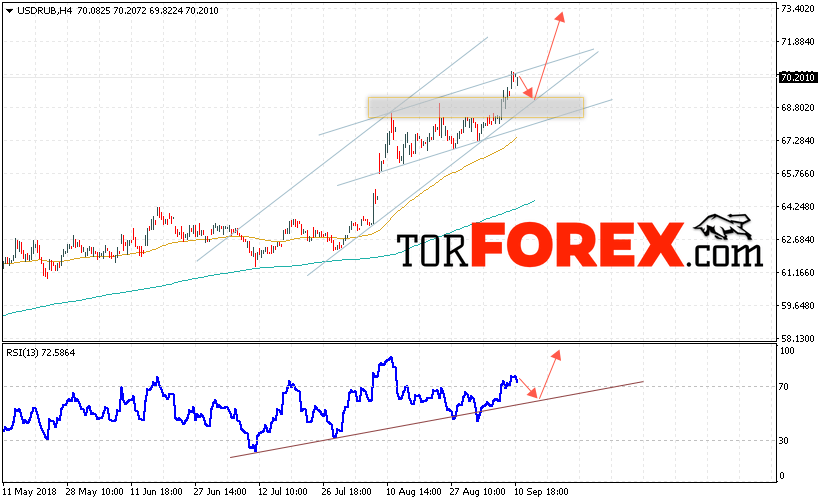

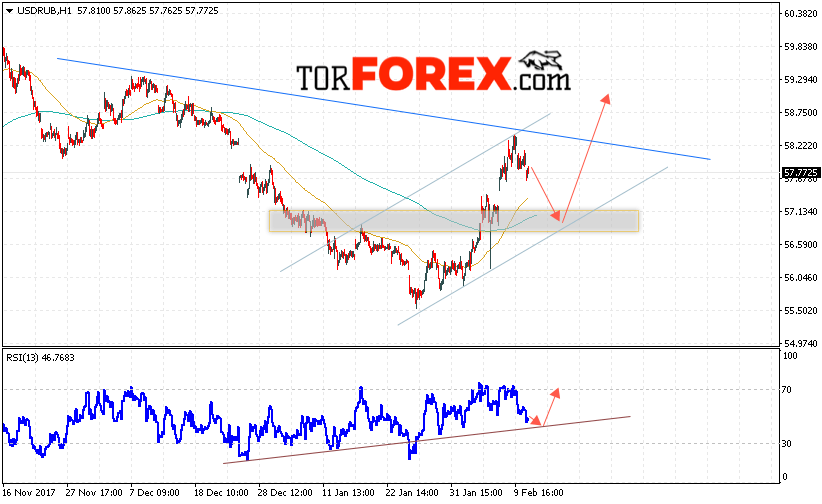

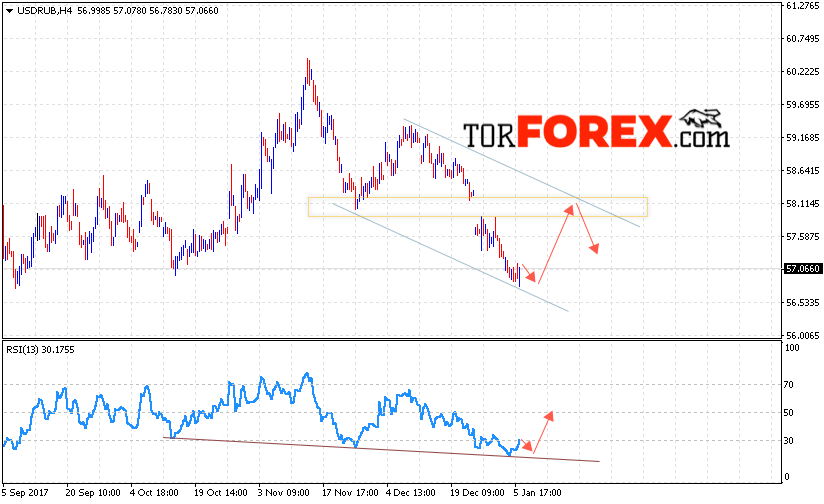

курс доллара поднимется выше 2,2 BYN/USD — Белрынок

В связи с ожидаемым ростом заработной платы и начавшимся бумом на рынке потребительского кредитования, в 2018 году курс доллара США по отношению к белорусскому рублю может вырасти более чем на 10%.

Только за две недели до завершения 2017 года стало наконец-то известно, каким образом правительство РБ собирается выполнять поручение президента об увеличении средней заработной платы в стране до 1 тыс. BYN, и собирается ли вообще это делать. Это произошло 18 декабря, когда в Палате представителей Национального собрания РБ чиновники представили законопроект о республиканском бюджете на 2018 год, поправки в Бюджетный кодекс и проект закона о бюджете государственного внебюджетного фонда соцзащиты населения на 2018 год.

Повышать зарплату чиновники не хотят, но будут

Как оказалось, чиновники все-таки решили рискнуть своими креслами, и при формировании республиканского бюджета заложили в него увеличение среднегодовой зарплаты не до 1 тыс.

При этом правительство, похоже, решило продемонстрировать президенту, что сделало все, что могло для повышения зарплат: практически весь ожидаемый прирост доходов бюджета (согласно консервативному сценарию) предполагается направить на увеличение зарплаты в бюджетной сфере. Фонд оплаты труда в консолидированном бюджете в целом должен увеличиться в 2018 году на 1,2 млрд. BYN по сравнению с 2017 годом. Это должно обеспечить увеличение среднемесячной заработной платы в бюджетной сфере до 700 BYN c 615 BYN, которые ожидаются в текущем году. То есть, зарплата у бюджетников вырастет всего на 14%.

Будут в 2018 году повышены и пенсии: на 12%. Вырастут и выплаты социального характера. По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

По сравнению с 2017 годом выплаты на эти цели вырастут также примерно на 1,2 млрд. BYN.

Более того, примерно в 3 раза (до 1,2 млрд. BYN) увеличен резервный фонд президента, средства из которого также могут быть направлены на увеличение зарплаты, но уже по распоряжению президента. То ли чиновники хотят переложить на президента ответственность за рост зарплат, то ли сам президент хочет непосредственно управлять увеличением зарплат и расходами бюджета.

Таким образом, у бюджетников зарплата в 2018 году будет существенно увеличена, хотя, возможно, и не в такой степени, как требуется, чтобы достичь в целом по стране 1 тыс. BYN.

Что касается предприятий небюджетной сферы, то тут ситуация сложнее. Чиновники не могут приказать повысить там зарплату, но пригрозить руководству предприятий вполне в состоянии, что и происходит в некоторых местах. Так, администрация Центрального района Минска разослала предприятиям, расположенным на территории района, письма, в которых было сказано, что руководство предприятий тоже несет персональную ответственность за обеспечение плана по росту зарплаты.

Трудно сказать, какой эффект возымеют подобные письма, однако ясно, что некоторый результат все же будет. Поэтому, пожалуй, можно не сомневаться, что в декабре 2017 года зарплата подскочит до 1 тыс. BYN. Можно также не сомневаться, что в январе 2018 года она резко упадет. Нечто подобное происходило в конце прошлого года, когда еще не было никаких требований президента. Многие предприятия выплатили вознаграждения за год своим работникам, в результате чего средняя зарплата по стране увеличилась на 84 BYN (11,7%) по сравнению с ноябрем и достигла до 801,6 BYN. А в январе 2017 года она упала на 10,1% и составила 720,7 BYN.

В октябре 2017 года средняя зарплата в РБ составила 841 BYN, то есть, необходимо обеспечить рост на 159 BYN, что почти в 2 раза превышает подъем в декабре прошлого года.

Важно то, что в отличие от событий годичной давности, в начале 2018 года зарплата на практически прежний уровень не вернется. Найдутся директора предприятий, которые действительно повысят зарплату, а в бюджетной сфере ее увеличение, собственно, уже состоялось. В связи с этим ситуация на валютном рынке Беларуси серьезно изменится.

На внутреннем рынке РБ возникнет дефицит валюты

Ожидаемый эффект можно примерно оценить по сумме «лишних» средств, которые окажутся на руках у населения. Что касается бюджетной сферы, то эта величина известна – 1,2 млрд. BYN. Еще 1,2 млрд. BYN добавят пенсионеры и социальные выплаты. Оценить прирост зарплат в небюджетной сфере можно по соотношению численность работников в ней с количеством бюджетников. Последних у нас около 850 тыс., следовательно, во внебюджетной сфере трудится примерно в 4,2 раза больше людей (если считать, что всего у нас официально трудятся 4,5 млн.

Если предположить, что директора предприятий увеличат зарплату работникам в такой же степени, что и в бюджетной сфере, то это приведет к росту доходов населения за год примерно на 5 млрд. BYN (на 14% — как у бюджетников). В сумме с бюджетниками и пенсионерами это даст примерно 7,4 млрд. BYN. Вырастут и доходы студентов и официально неработающих личностей, но их мы уже учитывать не будем.

Конечно, значительная часть этих средств будет нейтрализована инфляцией, которая в 2018 году ожидается на уровне 7%. То есть примерно половина прироста доходов населения может быть связана. Останется примерно 3,7 млрд. BYN.

Куда они пойдут? Скорее всего, на приобретение товаров и валюты, так как ставки по депозитам, как в рублях, так и в валюте, делают сбережения в банках непривлекательными. В какой пропорции средства разделяться, сказать сложно, но учитывая низкий уровень жизни большинства жителей Беларуси, можно ожидать роста спроса на товары. А это неизбежно приведет к росту импорта, то есть к увеличению спроса на валюту со стороны предприятий.

Но следует учитывать, что у нас есть еще один фактор, который будет стимулировать импорт: бум на рынке кредитования, в первую очередь, потребительского. Как было подсчитано в статье «В 2018 году притока валюты в Беларусь от предприятий и населения не будет», это приведет к возникновению дополнительного спроса на валюту в объеме около 0,6 млрд. USD (как минимум).

В сумме это обеспечит возникновение дополнительного спроса на валюту в объеме около 1,5 млрд. USD, что, похоже, будет ненамного меньше величины чистой продажи валюты населением в текущем году.

В принципе, это еще не катастрофа, так как до недавних пор внешняя торговля РБ была примерно сбалансированной, то есть чистое предложение валюты со стороны населения выкупали коммерческие банки с Нацбанком, погашая свои валютные долги. То есть, избыток валюты в текущем году не оказывал особого давления на курс белорусского рубля, поэтому исчезновения этого избытка не приведет к краху курса рубля.

Но не стоит забывать, что в приведенных выше расчетах мы ориентировались на минимальное увеличение зарплаты, то есть ее рост в реальности вполне может оказаться существенно выше, а дополнительный спрос на валюту поднимется до 2 млрд. USD или даже выше. Кроме того, предприятия и банки прекрасно понимают имеющиеся риски, поэтому тоже захотят спасти свои сбережения, конвертировав рубли в валюту.

Таким образом, в 2018 году в Беларуси весьма вероятно возникновение дефицита валюты на внутреннем рынке, что приведет к росту спроса на валюту со стороны населения и предприятий и еще большему увеличение дефицита.

Население вполне может из чистого продавца валюты превратиться в ее чистого покупателя, как это было до 2016 года. А это уже серьезно.

Если жители страны начнут покупать валюты хотя бы столько же, сколько продают, возникнет дефицит валюты в объеме около 1,5-2 млрд. USD за год. И компенсировать его придется за счет сокращения объемов импорта, для чего, следуя приведенной выше логике соотношения прироста зарплат и импорта, требуется рост курса доллара по отношению к белорусскому рублю примерно на 10%. Возможно увеличение и на большую величину, хотя в этом случае после прекращения бурного роста зарплаты курс может снизиться.

Приведенные расчеты носят весьма приблизительный характер, но они позволяют оценить масштаб имеющихся рисков на валютном рынке страны, связанных с намеченным увеличением зарплат. Ослаблению рубля нет альтернативы, если, конечно, Совмин с Нацбанком не придумают способов связывания средств населения. Но в это что-то слабо верится.

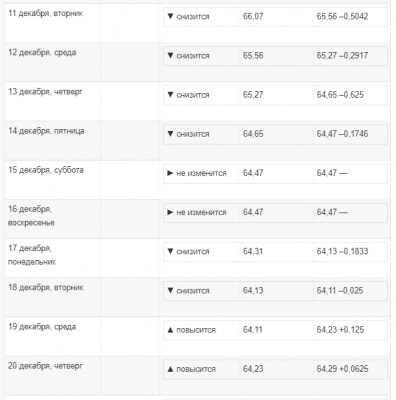

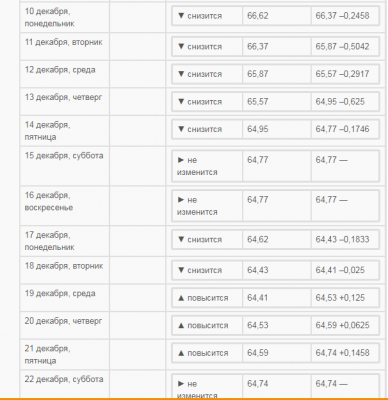

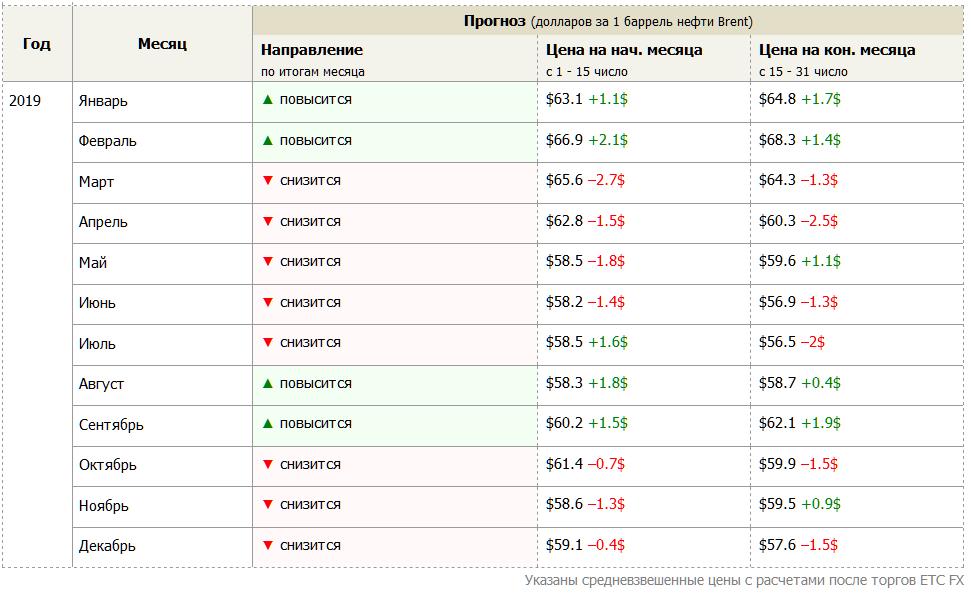

Прогноз курса доллара на декабрь 2018 года в России

Последний месяц года для российского рубля — период традиционно довольно сложный. В декабре 2018 года рублю могут быть уготованы различные испытания, хотя потенциально благоприятных для российской валюты факторов будет не меньше, а то и больше, чем негативных. Какой прогноз по курсу доллара на декабрь 2018 года делают эксперты, детальная таблица курса доллара по дням на последний месяц года в версии аналитиков.

В декабре 2018 года рублю могут быть уготованы различные испытания, хотя потенциально благоприятных для российской валюты факторов будет не меньше, а то и больше, чем негативных. Какой прогноз по курсу доллара на декабрь 2018 года делают эксперты, детальная таблица курса доллара по дням на последний месяц года в версии аналитиков.

Чего ждать от рубля в декабре 2018 года

Как бы не хотелось этого российскому правительству, курс российского рубля по-прежнему зависит от цен на нефть в мире. Углеводородное сырье остается главным экспортным товаром в нашей стране, а значит, динамика цен на нефть и газ не может не формировать динамику национальной валюты.

Одно из важных событий на рынке нефти уже произошло — Россия и Саудовская Аравия накануне договорились о снижении объемов добычи нефти. Это моментально вызвало рост цен на сырье в мире. Рубль, в свою очередь, столь же моментально отреагировал на это небольшим ростом к доллару и евро утром 3 декабря.

Уже на этой неделе нас ожидает еще одно важное событие, которое определит цены на нефть в декабре — саммит ОПЕК и сотрудничающих с ней государств (так называемый ОПЕК+). Саммит состоится 6-7 декабря, и в его ходе также возможно решение о сокращение объемов добычи уже самим картелем. Если это случится, для рубля это станет положительным известием.

Саммит состоится 6-7 декабря, и в его ходе также возможно решение о сокращение объемов добычи уже самим картелем. Если это случится, для рубля это станет положительным известием.

В середине месяца также ожидаются два ключевых для курса доллара относительно рубля события. 14 декабря российский Центробанк будет рассматривать вопрос о ключевой ставке в России, и многие эксперты прогнозируют ее увеличение из-за высоких инфляционных ожиданий накануне роста налоговой ставки НДС.

19 декабря аналогичный вопрос о ставке рассмотрит ФРС США. Аналитики также ожидают, что этот показатель в Америке будет увеличен.

Что это значит для рубля? Повышение ставки в России теоретически должно укрепить рубль. Рост ставки в США — ослабить его относительно доллара. Вероятнее всего, если и российский, и американский регуляторы примут те решения, которые от них ожидают, два этих событий нивелируют друг друга, и в итоге на курс доллара в России повлияют мало.

Декабрь традиционно сложен для рубля по еще одной важной причине — в конце года российский бизнес расплачивается с зарубежными кредиторами, для чего ему нужна валюта.

Спрос на валюту резко растет, рубль при этом ослабевает. Российскому бизнесу в декабре нужно будет выплатить зарубежным кредиторам около 8 миллиардов долларов, что вдвое больше, чем в ноябре. Такой высокий спрос на доллары и евро должен будет оказать негативное влияние на рубль.

Наконец, не стоит забывать и о факторе постоянно довлеющих над российским государством новых санкциях. В 2018 году мы усвоили, что санкции могут появляться довольно неожиданно и оказывать столь же неожиданно сильное влияние на рубль. В прогнозах курса доллара к рублю на декабрь 2018 года фактор возможных санкций всегда стоит держать в уме.

Фото: pixabay.comПрогноз курса доллара США на декабрь 2018 года — таблица по дням

Понятно, что прогнозы курсов валют в виде детальных таблиц по дням достаточно условны. Никто из экспертов не может точно предсказать, что будет с рублем в тот или иной день. И чем отдаленнее такие прогнозы, тем менее они точные.

Тем не менее, для общего понимания того, как видят аналитики развитие событий на валютном рынке в декабре, подобные таблицы полезны.

Одно из аналитических агентств, которые предоставляют подобные детальные прогнозы — московское АПЭКОН. Версия прогноза курса доллара на декабрь 2018 года от этого агентства такова:

| Дата | День недели | Мин. курс | Макс. курс | Возможный курс |

|---|---|---|---|---|

| 04 декабря | вторник | 66.05 | 68.07 | 67.06 |

| 05 декабря | среда | 65.99 | 67.99 | 66.99 |

| 06 декабря | четверг | 66.87 | 68.91 | 67.89 |

| 07 декабря | пятница | 67.58 | 69.64 | 68.61 |

| 10 декабря | понедельник | 67.48 | 69.54 | 68.51 |

| 11 декабря | вторник | 66.81 | 68.85 | 67.83 |

| 12 декабря | среда | 67.60 | 69.66 | 68.63 |

| 13 декабря | четверг | 67. 17 17 | 69.21 | 68.19 |

| 14 декабря | пятница | 67.27 | 69.31 | 68.29 |

| 17 декабря | понедельник | 66.00 | 68.01 | 67.00 |

| 18 декабря | вторник | 65.18 | 67.16 | 66.17 |

| 19 декабря | среда | 65.39 | 67.39 | 66.39 |

| 20 декабря | четверг | 65.25 | 67.23 | 66.24 |

| 21 декабря | пятница | 66.27 | 68.29 | 67.28 |

| 24 декабря | понедельник | 66.96 | 69.00 | 67.98 |

| 25 декабря | вторник | 67.05 | 69.09 | 68.07 |

| 26 декабря | среда | 67.10 | 69.14 | 68.12 |

| 27 декабря | четверг | 67.01 | 69.05 | 68.03 |

| 28 декабря | пятница | 67. 54 54 | 69.60 | 68.57 |

Прогноз курса валют на декабрь 2020: что будет с гривной, долларом и евро

После ослабления гривны в начале ноября во второй половине месяца национальная валюта немного укрепилась. Так, с начала месяца она хотя и несущественно, но подорожала по отношению к доллару — с 28,44 грн до 28,38 грн. Несколько иная ситуация с евро, по отношению к которому за месяц гривна немного ослабла — с 33,3 грн до 33,8 грн.

расспросило финансистов о том, что будет с курсом доллара и евро до конца года, какие факторы повлияют на стоимость валют, а также о том, стоит ли запасаться валютой в декабре 2020-го.

Какие факторы повлияют на доллар и евро в декабре 2020 годаДекабрь традиционно является одним из самых неопределенных месяцев на валютном рынке, отмечает член Совета Нацбанка Виталий Шапран. По его словам, в последние несколько лет конец года сопровождался «фонтаном бюджетных расходов»: за декабрь в рынок через систему государственных финансов «вбрасывали» до 200 млрд грн, что приводило к курсовым всплескам.

По его словам, в последние несколько лет конец года сопровождался «фонтаном бюджетных расходов»: за декабрь в рынок через систему государственных финансов «вбрасывали» до 200 млрд грн, что приводило к курсовым всплескам.

«Я не думаю, что в этом году можно ожидать повторения такой ситуации», — в то же время отмечает он.

Шапран объясняет, что небольшой дефицит ликвидности в системе госфинансов не будет способствовать предновогоднему ралли на валютном рынке. С другой стороны, у Национального банка сейчас достаточно золотовалютных резервов для подавления любой паники на валютном рынке, а на фоне оживления переговоров правительства с Международным валютным фондом и Международным банком реконструкции и развития Украина может рассчитывать на помощь международных партнеров как минимум уже в начале следующего года.

Эксперт добавляет, что разворачивание позитивного сценария в экономике в первом квартале 2021-го для Украины как никогда вероятно.

«В экономике «игра уже сыграна». Год мы завершаем с меньшими темпами снижения ВВП, чем нам давали наши западные партнеры. Торговый баланс 2020 года также будет неплохим. Госбюджет-2020 остается тут слабым звеном, но после того, как, оценивая ликвидность Госказначейства, «эксперты» просто забыли о валютных счетах правительства в НБУ, я бы не торопился с оценками. К тому же наличие небольшого дефицита гривневой ликвидности в системе государственных финансов может позитивно повлиять на валютный рынок».

Виталий Шапран

Член Совета НБУ

Виталий Шапран

Член Совета НБУ

По мнению же управляющего партнера компании «Атлант Финанс» Юрия Нетесаного, самыми важными факторами, которые будут влиять на курс, останутся сотрудничество с МВФ и участие Нацбанка в межбанковском валютном рынке.

- Уход иностранных инвесторов. Когда Министерство финансов выплачивает инвесторам деньги за ОВГЗ, они реинвестируют полученные средства в новые ОВГЗ, чтобы они оставались в экономике, или же украинские облигации теряют свою привлекательность, как это происходит сейчас, и иностранные инвесторы вместо покупки новых ОВГЗ обменивают гривну на доллар или другую валюту и выводят ее из Украины.

- Поведение НБУ на межбанковском валютном рынке. Котировки гривны по отношению к доллару зависят от того, будет регулятор продавать или покупать валюту на рынке.

- Сотрудничество с МВФ. В этом году Украина не получит транш от МФВ, что позволит доллару укрепляться на межбанке. И дело не столько в транше от Фонда, а в его позиции по данному вопросу, так как от его помощи зависят и все остальные транши международных организаций.

- Девальвационные ожидания.

Заявления политиков о долларе по 30 и заложенный в проект бюджета-2021 курс на уровне 29,1 грн за доллар также способствуют девальвационным ожиданиям относительно курса.

Заявления политиков о долларе по 30 и заложенный в проект бюджета-2021 курс на уровне 29,1 грн за доллар также способствуют девальвационным ожиданиям относительно курса. - Позитивно на гривну будут влиять цены на мировых рынках. Цены на зерно, железную руду, металлы и другие товары в последние годы выше, поэтому в страну поступает больше валюты от товарного экспорта. С другой стороны, стоит отметить и товары импорта, в первую очередь энергоресурсы, цены на которые в последние годы на низком уровне. В связи с этим импорт требует меньше валюты.

- Спад поступлений от заробитчан — несмотря на карантин, они перечислят в этом году всего на 10% меньше в сравнении с рекордным прошлым. Поэтому поток денег гастарбайтеров будет около 10-11 млрд долл.

- Также свою роль будет играть и пандемия COVID-19, несмотря на то, что уже совсем скоро многим станет доступна вакцина. Для того чтобы стабилизировать ситуацию, а именно удовлетворить основной спрос, фармацевтам понадобится минимум полгода, а проблему с пандемией удастся решить не ранее октября следующего года.

Заявления политиков о долларе по 30 и заложенный в проект бюджета-2021 курс на уровне 29,1 грн за доллар также способствуют девальвационным ожиданиям относительно курса.

Заявления политиков о долларе по 30 и заложенный в проект бюджета-2021 курс на уровне 29,1 грн за доллар также способствуют девальвационным ожиданиям относительно курса.

«Что касается евро, то курс в Украине в большей мере будет зависеть от курса доллара по отношению к гривне и котировок евро/доллар на международном валютном рынке. Мы ожидаем, что котировки евро/доллар на международном валютном рынке в декабре будут находиться в диапазоне 1,17 — 1,20 доллара за евро».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

По мнению же аналитика инвесткомпании Concorde Capital Евгении Ахтырко, курс в декабре может оказаться на более высокой точке, если в следующем месяце рынок будет подвержен влиянию сильных негативных факторов, как это было, например, в начале осени этого года.

«Такими факторами могут быть новые политические скандалы, ухудшение перспектив сотрудничества с МВФ. С другой стороны, если Украине все же удастся выйти на внешние рынки заимствований с размещением евробондов, то это может оказать и положительное влияние на рынок», — объясняет она.Прогноз курса доллара и евро на декабрь-2020

По словам Нетесаного, в декабре ожидаются котировки доллара по отношению к гривне на уровне 28,3 — 28,8 грн на протяжении большей части времени, но в отдельные дни котировки могут отклоняться от данного прогноза на 0,10 копеек в одну из сторон.

«Что касается евро, то тут большую часть времени стоит ожидать котировки в диапазоне 33,3 — 34,3 грн за один евро, но не исключено, что в некоторые дни котировки могут отклониться от данного прогноза на 0,20 копеек», — отмечает эксперт.

Ахтырко утверждает, что к концу года курс достигнет отметки 28,5 грн за доллар, а Шапран уверен, что существенных колебаний на валютном рынке в декабре ожидать не стоит.

Нетесаный отмечает, что хорошими котировками для покупки доллара может стать диапазон 28,2 — 28,4 грн за доллар, а для евро стоит ориентироваться на 33,1 — 33,4 грн за один евро.

«Конец года – это не лучшее время для покупки валюты. Новогодние праздники обычно связывают со всплеском потребления, а единственной законной валютой для транзакций в Украине была, есть и будет гривна», — резюмировал Шапран.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

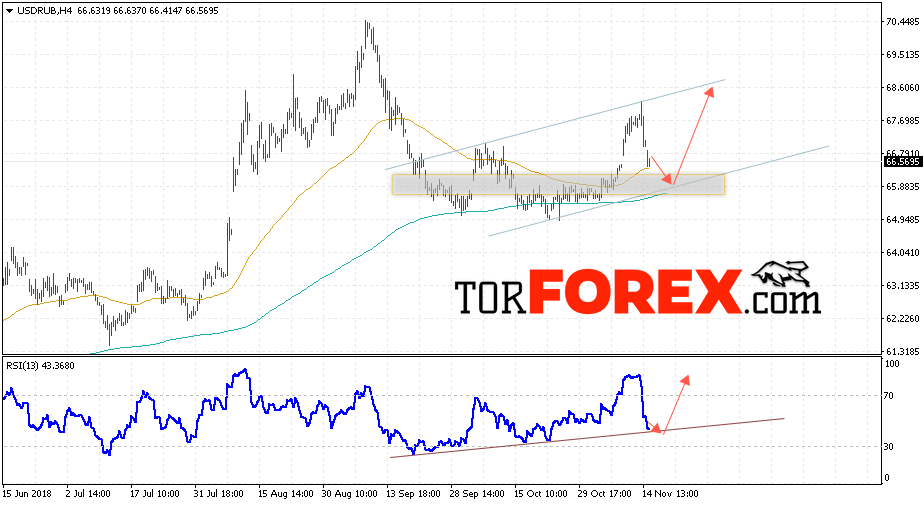

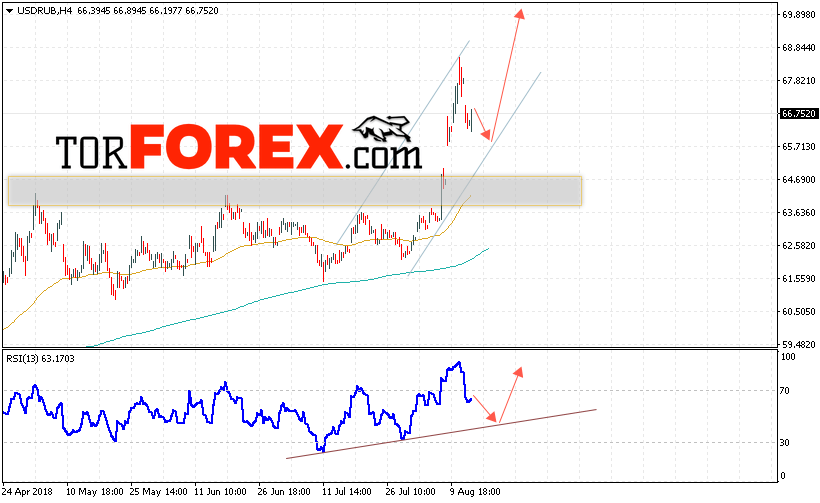

Прогноз курса доллара и евро на март 2018 года от экспертов

На баланс ставок начали оказывать влияние мировые ЦБ

Согласно последним новостям, на изменение курса американской валюты сильно повлияла неопределенная ситуация, связанная с финансированием федерального правительства США, так как палата представителей еще не приняла окончательного решения на этот счет. В связи с этим доллар и фондовый рынок отреагировали падением, сообщает РИА VladNews со ссылкой на Информинг.

В связи с этим доллар и фондовый рынок отреагировали падением, сообщает РИА VladNews со ссылкой на Информинг.

Эксперты предполагают, что в марте доллар продолжит оставаться под давлением, по крайней мере пока американские министерства и ведомства не возобновят работу. Также трейдеры считают, что доллар будет ослабевать и на фоне нормализации денежной политики мировых Центробанков. Все дело в том, что если ранее единственным ключевым регулятором выступал Федеральный резерв США, то на данный момент на баланс ставок начали оказывать влияние мировые ЦБ.

В то же время прогнозы экспертов из других стран не так радужны, так как они полагают, что российский рубль может рухнуть уже в конце марта. В отчете UBS и Nordea говорится, что рубль начнет свое падение даже при цене 70 долларов за баррель нефти. В числе факторов, удерживающих российскую валюту на плаву, они называют: операции, проводимые Минфином РФ по закупке иностранной валюты; ожидаемое ужесточение антироссийских санкций; снижение интереса инвесторов к сделкам carry trade.

Аналитики считают, что совокупность этих причин приведет к тому, что в конце следующего месяца рубль потеряет минимум 4%.

Главный аналитик банка «Глобэкс» Виктор Веселов считает, что свободная долларовая ликвидность, образовавшаяся после обвала американского рынка, может вернуться обратно и привлечет интерес инвесторов.

Следует заметить, что такого прогноза придерживается большинство российских экспертов. По их мнению, курс рубля снизится до коридора 57,30-58,90 за один доллар.

Прогноз курса доллара США на основании цены на нефть марки Brent — Conomy

бюджетик (бюджетное правило) НОВЫЙ

потенциал курса доллара

Комментарий

В основу прогноза заложено предположение о механизме поддержания рублевой цены на нефть на уровне, достаточном для формирования нефтегазовых доходов бюджета в объеме, обеспечивающем как минимум бездефицитное исполнение бюджетных расходов и примерно соответствующем текущим представлениям о ее движении в коридоре, границы которого исторически сдвигаются соответственно темпам инфляции и объемам принятых бюджетных обязательств. За основу расчетов в модели берется цена нефти марки Urals, за счет продаж которой и пополняется российский бюджет, цена которой прогнозируется с дисконтом к цене нефти марки Brent.

За основу расчетов в модели берется цена нефти марки Urals, за счет продаж которой и пополняется российский бюджет, цена которой прогнозируется с дисконтом к цене нефти марки Brent.

В качестве прогнозной величины бюджетных расходов в 2018 году принята величина с учётом поправок, ожидаемых в федеральном бюджете по результатам первого полугодия. На основании данных об исполнении бюджета за первый квартал 2018 года доходы приняты равным расходом, т.е. бюджет прогнозируется бездефицитным. Прогноз расходов бюджета на 2019-2022 года выполнен с учетом индексации на размер ожидаемой инфляции и скорректированных темпов роста ВВП в данном периоде. Аналогично выполнен прогноз величины ненефтегазовых доходов бюджета и, соответственно, величины нефтегазовых доходов, необходимой для бездефицитного исполнения бюджета.

Наличие бюджетного правила предполагает установление цены «отсечки» в размере 40 долларов за баррель с последующей индексацией на величину долларовой инфляции. Все доходы бюджета, получаемые при цене нефти свыше 40 долларов за баррель, направляются в резервные фонды. Таким способом осуществляется «стерилизация» нефтегазовых доходов, что позволяет снизить влияние нефтяных цен на курс национальной валюты.

Таким способом осуществляется «стерилизация» нефтегазовых доходов, что позволяет снизить влияние нефтяных цен на курс национальной валюты.

Величина планируемых бюджетных расходов при вёрстке бюджета определяется не только целевым значением рублевой цены барреля нефти, но и прогнозируемыми объемами добычи и реализации нефти и нефтепродуктов, однако, в условиях пониженной рентабельности, растущей налоговой нагрузки и действующих санкций, а также сделки ОПЕК+, средний объем добычи углеводородов по стране останется примерно на уровне 2017 года, и, с учетом статистически допустимой погрешности, его влияние на данную модель нивелируется.

Модель не учитывает влияние на курс части валютной выручки, не проходящей через государственный бюджет. Доля экспортных доходов, не приходящаяся на государство, также оказывает влияние на предложение валюты и, как следствие, на курс. При росте цен на нефть данный фактор способствует укреплению рубля, при снижении — ослаблению.

*ВАЖНО: Расчетный курс доллара при текущей цене на нефть марки Brent (таблица 2) является условным, и получен на основе рублевой цены «отсечки» по бюджетному правилу, необходимой для наполнения бюджета при текущих его параметрах. Под расчетным курсом понимается курс, минимально достаточный для бездефицитного исполнения бюджета при условии (!) отсутствия бюджетного правила и расходования всех нефтегазовых доходов бюджета. При сохранении бюджетного правила рассчитанный потенциал роста рубля по отношению к доллару в указанном размере не может быть реализован.

Под расчетным курсом понимается курс, минимально достаточный для бездефицитного исполнения бюджета при условии (!) отсутствия бюджетного правила и расходования всех нефтегазовых доходов бюджета. При сохранении бюджетного правила рассчитанный потенциал роста рубля по отношению к доллару в указанном размере не может быть реализован.

Краткий схематичный расчет на основе прогнозных данных

Поделиться:

Прогноз на падения курса рубля весной 2021

Прогноз на курс рубля. Фото: ridus.ruНа падение курса национальной валюты РФ в марте, согласно мнению экспертов, может повлиять целый ряд факторов, причем подавляющее большинство из них не сильно отличаются от обстоятельств, имевших место в феврале.

Позиции, которые на данный момент занимает рубль, могут резко измениться, прежде всего по причине массовой вакцинации от COVID-19, колеблющегося спроса на нефть, а также вероятности введения очередных санкций против России.

Расширение программы вакцинации от коронавируса приведет к увеличению спроса на активы, относящиеся к категории рисковых, а именно к таким относится национальная валюта РФ. Особую роль может сыграть и саммит Евросоюза, а также заседание мониторингового комитета ОПЕК+, от решения которого будет зависеть цена на нефть.

Особую роль может сыграть и саммит Евросоюза, а также заседание мониторингового комитета ОПЕК+, от решения которого будет зависеть цена на нефть.

По мнению эксперта Анны Зайцевой, представляющей ГК «Финам», в случае удержания крупнейшими банками мягкой монетарной политики, а также принятия мер фискальной поддержки экономики США, носящих глобальный характер, следует ожидать сохранения статуса драйверов роста для рынков.

Аналитик QBF Олег Богданов отмечает, что в качестве основного риска для национальной валюты РФ выступает постепенное повышение уровня доходности на мировом рынке облигаций, что создает достаточно неблагоприятную экономическую обстановку и вынуждает инвесторов к продаже ценных бумаг.

По словам Игоря Николаева, возглавляющего Институт стратегического анализа ФБК, в марте следует ожидать сохранения тенденции на понижение курса рубля, причем на какие-либо изменения к лучшему, по крайней мере в ближайшее время, рассчитывать не следует.

По мнению эксперта, ожидаемая третья волна коронавируса может значительно снизить спрос на энергоносители, в то время как не следует забывать и об угрозе введения новых санкций против России.

Таким образом, укрепления национальной валюты РФ, по мнению Николаева, можно ожидать не ранее мая, в то время как в марте курс доллара и евро составит 77 и 93 рубля соответственно.

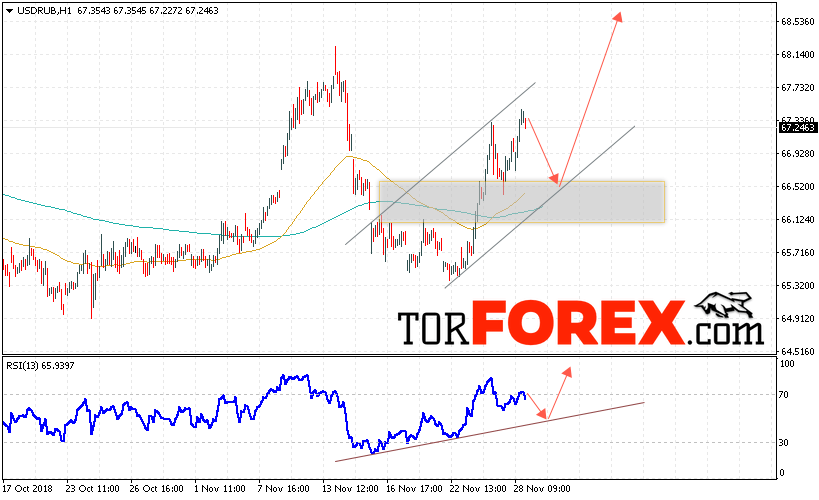

Курс валют 15 марта 2021 в Украине – доллар к гривне на понедельник

Официальный курс доллара на понедельник, 15 марта, установлен Нацбанком на уровне 27,73 грн/$, что на 1 копейку ниже уровня предыдущего торгового дня.

Евро подешевел за день на 9 копеек – его курс составил 33,08 грн/€.

Украине в марте рассчитываться с долгами. Прогноз курса доллара на месяц: бежать ли в обменники

Курс на межбанкеПоследние торги на текущей неделе прошли с минимальными курсовыми колебаниями. Хотя объем торгов для пятницы оказался вполне приличным – за день в Bloomberg прошло сделок на $112 млн. Что примерно соответствует средним значениям.

«Открывались торги в рамках 27,73-27,75 грн/$, и вплоть до обеда сделки заключались в диапазоне 27,73-27,76 грн/$», – рассказал UBR. ua главный экономист департамента казначейства Кредитвест банка Юрий Каребин.

ua главный экономист департамента казначейства Кредитвест банка Юрий Каребин.

В середине дня курс немного просел до 27,70-27,72 грн/$. Но к завершению торгов немного вырос, и закрывалась сессия в рамках 27,72-27,74 грн/$. То есть ровно на тех же уровнях, что и во вторник – первый рабочий день текущей недели.

Такая курсовая стабильность была ожидаема. В настоящий момент на рынке нет каких-то серьезных факторов, дающих основания прогнозировать существенные курсовые колебания.

«На торгах хватает и продавцов, и покупателей, а ситуативные перекосы между спросом и предложением нивелируются сугубо рыночными факторами», – добавил Каребин.

Аналогичная ситуация прогнозируется и на будущей неделе. Крупных выплат по ОВГЗ не запланировано. До высокого сезона выплат НДС-возмещения еще далеко.

Платежная система Приватбанка удвоила количество переводов в 2020 году

«В понедельник мы ждем роста объема предложения за счет продаж валюты нерезидентами. Их интерес к украинским облигациям восстанавливается, что может спровоцировать укрепление гривны в первой половине недели. Остается актуальным и фактор посевной – аграрии продолжат продавать валюту для подготовки к полевым работам», – подметил нам Юрий Каребин.

Их интерес к украинским облигациям восстанавливается, что может спровоцировать укрепление гривны в первой половине недели. Остается актуальным и фактор посевной – аграрии продолжат продавать валюту для подготовки к полевым работам», – подметил нам Юрий Каребин.

По прогнозам банкиров, торги на межбанке в понедельник пройдут в рамках 27,65-27,8 грн/$.

Курс в обменникахСегодня на наличном рынке наблюдалась стабильная обстановка. Котировки основных валют не претерпели за день значительных изменений.

В банках и обменниках котировки нацвалюты к доллару вечером составляют 27,65-27,85 грн. Евро покупают по 32,9 грн, а продают по 33,29 грн.

Курс на черном рынке- USD 27,732/27,771;

- EUR 33,045/33,129;

- RUB 0,371/0,375.

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в

мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

долларов США на 5,0% ниже в 2018 году по данным Citibank

Согласно прогнозам, в 2018 году доллар США ослабнет на фоне увеличения иностранных обязательств США, ускорения глобального экономического роста по сравнению с США и снижения инфляционных ожиданий.

Крупнейший в мире валютный дилер Citibank настроен по отношению к доллару в 2018 году по-медвежьи, ожидая, что мировая резервная валюта потеряет до 5,0%.

Публикуя свой последний пакет прогнозов по доллару, Citi считает одной из основных причин ожидаемой слабости доллара — наращивание крупных иностранных позиций на финансовых рынках США, которые могут быть погашены и репатриированы.

И наоборот, положение активов, принадлежащих США, на зарубежных финансовых рынках сравнительно меньше, что ведет к риску потенциального дисбаланса в предложении в долларах.

Разница между активами и обязательствами, принадлежащими иностранным и американским владельцам, на жаргоне национальных счетов называется чистой международной инвестиционной позицией США.

«Движущие силы остаются: (i) резкое ухудшение позиции чистых международных активов США за последние 10 лет, что потребует более низкого реального обменного курса в долгосрочной перспективе», — говорит Джереми Хейл, управляющий директор G10 в Citi.

«Резкое ухудшение» графически показано на диаграмме ниже:

Ожидается, что рост иностранных обязательств продолжится, поскольку налоговые реформы в США могут привести к краткосрочному рывку на фондовом рынке, который может привлечь больше иностранных инвесторов.

Между тем ожидается, что правительство США не сможет профинансировать новое снижение налогов, поэтому ему необходимо будет занять деньги, большая часть которых будет поступать из-за границы, и это тоже может помочь увеличить внешние обязательства США и их чистую международную задолженность. позиция актива.

Еще одним важным фактором ослабления доллара является «циклическая конвергенция» политики центрального банка между США и остальным миром (ПЗ).

Центральные банки устанавливают процентные ставки, и хотя Федеральная резервная система США повышала их быстрее, чем большинство других, их преимущество будет сужено из-за преследования « стаи » в 2018 году, говорит Citi.

Более высокие процентные ставки положительны для валюты, потому что они привлекают больше притока иностранного капитала, что увеличивает спрос, так что по мере сближения процентных ставок доллар, условно говоря, потеряет свое преимущество, а другие валюты наверстают упущенное.

Ожидается, что более долгосрочные циклы также повлияют на доллар, говорит Citi, при этом 10-6-летний медвежий / бычий цикл доллара вступает в долгосрочную медвежью фазу.

Сила евро, который является крупнейшим компонентом взвешенного по торговле доллара, также, вероятно, будет тормозить как в терминах EUR / USD, так и в более широком долларовом индексе.

Наконец, все хорошие новости для доллара «уже в цене», и поэтому существует больший риск его обесценивания.

«В то же время хорошие новости для $ кажутся все больше и больше в цене.Налоговая реформа теперь широко известна и оценена », — сообщает Citi.

Федеральная резервная система стала настороженно относиться к инфляционным ожиданиям, перейдя от прежней позиции ожидания нынешней неожиданно низкой инфляции к временному существованию, к теперь, когда она считает, что она, вероятно, сохранится в долгосрочной перспективе.

Учитывая, что инфляция является основным драйвером процентных ставок, ситуация, в которой она должна оставаться более низкой в течение длительного времени, вероятно, негативно повлияет на доллар.

Инфляционные ожидания в Европе более позитивны, чем в США, что в дальнейшем приводит к повышательному давлению на обменный курс евро / доллар и ослаблению доллара.

Разница между прогнозом инфляции оценивается количественно и отражается в повышении 5-летней ставки инфляционного свопа в евро по сравнению с 5-летней ставкой инфляционного свопа в США, которая измеряет стоимость проведения валютного свопа в течение пяти лет и может быть замечена в тандеме Обменный курс EUR / USD на графике ниже.

Глядя на прогнозы банка, мы видим следующее:

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая больших спредов, взимаемых вашим банком для международных платежей.Узнайте больше здесь.

Доллар США упадет в 2018 году, говорят BMO Capital Markets, в последних прогнозах

Прогнозируется, что в 2018 году доллар будет снижаться, поскольку рост в остальном мире догонит США, а потенциал роста валюты от налоговой реформы не будет реализован.

Доллар США продолжит снижаться в 2018 году, говорят аналитики BMO Capital Markets в Торонто, дочерней инвестиционно-банковской компании Bank of Montreal .

После ослабления по сравнению со всеми основными конкурентами в 2017 году, снижение будет продолжаться в течение 2018 года.

Основная причина заключается в том, что ожидаемое ускорение глобального роста поддержит цены на сырьевые товары и сырьевые валюты (австралийский доллар, канадский доллар, новозеландский доллар, рубль), в то время как отток капитала из США и других стран развитого мира оказывает давление на доллар и другие страны G10. валюты.

валюты.

Аргумент о том, что усиление «остального мира» (ПЗ) ослабит доллар, разделяет ING Group .

«В течение года мы ожидаем, что рост остального мира будет преобладать и продолжит благоприятное падение доллара», — говорит Крис Тернер, руководитель глобального стратегического направления ING.

Процентные ставки в США росли быстрее, чем в большинстве других стран, в течение 2017 года, и, по прогнозам, это продолжится и в 2018 году, при этом ожидается, что сама Федеральная резервная система США повысит процентные ставки в три раза в общей сложности на 0,75%.

Обычно растущие процентные ставки являются положительным фактором повышения курса валюты, поскольку они привлекают приток иностранного капитала из-за более высокой доходности предложения, но BMO не видит этого в 2018 году.

Их аргумент состоит в том, что рост процентных ставок подчиняется закону убывающей доходности, при этом большая часть потенциала роста валюты закладывается в начале цикла повышения, который для доллара начался в конце 2015 года и прошел через него. 2016 и 2017.

2016 и 2017.

«После третьего шага в фазе ужесточения или смягчения, центральный банк теряет способность шокировать рынок или даже сильно на него влиять», — говорит Стивен Галло, глава европейской валютной стратегии BMO.

Учитывая, что Федеральная резервная система уже трижды повышала процентные ставки в 2017 году, сейчас это уже не та стадия, когда повышение ставок является основным двигателем рынка.

«Мы не думаем, что повышение ФРС в два, три или четыре раза будет иметь большое значение для индекса доллара», — добавляет Галло.

Принятие законопроекта о налоговой реформе президента Трампа было позиционировано как еще один фактор роста доллара в 2018 году, однако BMO также не разделяет этого оптимизма.

Во-первых, они не видят в этом радикального изменения относительной конкурентоспособности Америки, а во-вторых, они не думают, что это «приведет к стене репатриации». Оба фактора, как ожидается, окажут положительное влияние на доллар в будущем году.

В самом деле, во всяком случае, огромные затраты на снижение налогов, которые, вероятно, являются недоступными, должны быть покрыты за счет увеличения государственных заимствований в будущем. Это может оказать давление на доллар.

Используя приведенную ниже диаграмму, Галло показывает, как увеличивающийся дефицит бюджета в сочетании с более широким текущим счетом, который он называет моделью «двойного дефицита» (TwinSin), — это рецепт ослабления валюты с течением времени.

Вверху: графики BMO Capital Markets, показывающие «двойной дефицит» Америки.

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая больших спредов, взимаемых вашим банком для международных платежей. Узнайте больше здесь.

Увеличение государственных заимствований приведет к увеличению дефицита бюджета, поскольку более низкие налоговые поступления не смогут покрыть государственные расходы. Это даже с учетом предположений относительно бычьего роста.

Это даже с учетом предположений относительно бычьего роста.

«Двойной фундаментальный дефицит США (сумма дефицита текущего счета и дефицита бюджета или федерального бюджета как доли ВВП) является еще одним негативным фактором для доллара США», — отмечает Галло.

Обороты дефицита, как правило, опережают доллар США на 1-2 года, и, учитывая двойной дефицит, исправившийся около двух лет назад, он предлагает объяснение текущей слабости доллара.

«Фундаментальный двойной дефицит США ухудшался в течение последних двух лет и, вероятно, будет еще больше ухудшаться в 2018 году и в последующий период, отчасти из-за снижения налогов».

Ян фон Герих, аналитик Nordea Markets , отмечает, что налоговая реформа обойдется правительству США примерно в 1 триллион долларов в течение 10 лет.

«В свете этих оценок, пакет значительно увеличит государственный долг США и далек от самофинансирования», — говорит фон Герих.

Вверху: диаграмма Nordea Markets, показывающая предполагаемое влияние на бюджет налоговых реформ президента Трампа.

Другой ожидаемый драйвер силы доллара в 2018 году также, похоже, переоценен. Репатриация прибылей оффшорных корпораций, которые, если предположить, что они еще не выражены в долларах, широко приветствуется как то, что будет стимулировать прямой спрос на доллары США.

Тем не менее, стратеги BMO скептически относятся к положительным моментам этого источника, заявляя, что сравнения с историческими примерами, в которых доллар вырос в результате репатриации, бесполезны, потому что этот конкретный набор реформ отличается от реформ прошлого в нескольких ключевых отношениях.

«Он не содержит пряника, который побуждает привлекать иностранные средства; фирмы будут платить налог независимо от того, репатриируют они или нет», — говорит Галло.

«Фирмы могут отсрочить уплату налога в течение 8 лет, если нерепатриированные зарубежные доходы не находятся в ликвидной форме.В результате мы считаем, что налоговая реформа выпадает из уравнения с точки зрения воздействия доллара США в 2018 году », — добавляет он.

В недавнем исследовании, проведенном Brookings Institute , они обнаружили, что 95% оффшорных активов крупных транснациональных компаний уже были номинированы в долларах США, что еще больше снижает вероятное влияние репатриации на обменный курс.

В целом, учитывая все эти негативные моменты, BMO прогнозирует, что индекс доллара упадет на 1,5% в первом квартале 2018 года и на 1.0% ежеквартально до конца года.

Индекс доллара упал на 0,02% до 93,48 во время полуденных торгов в Лондоне в четверг.

Получите до 5% больше иностранной валюты, используя специализированного поставщика, приближаясь к реальному рыночному курсу и избегая больших спредов, взимаемых вашим банком для международных платежей. Узнайте больше здесь.

Проблемы с долларом США еще не закончились, но 2018 год станет лучше

(Рейтер) — Трудный период для США.Доллар США, который только что показал худшие годовые показатели за 14 лет, по прогнозам, снизится в 2018 году, но это еще не конец, по мнению большинства валютных аналитиков, опрошенных Reuters.

ФОТО ФАЙЛА: Обменный пункт держит долларовые банкноты на улице в центре Лимы, Перу, 15 декабря 2017 года. REUTERS / Mariana Bazo

Доллар США начал в прошлом году на прочной основе, поддержанной новоизбранным президентом Дональдом Трампом. обещает снизить налоги и потратить триллион долларов на инфраструктуру.Однако к концу года курс валюты упал на 10 процентов.

Большинство валютных стратегов этого не предвидели, поскольку прогнозы, сделанные на этот раз в прошлом году относительно укрепления доллара, оказались одними из самых неточных прогнозов на начало года на следующие 12 месяцев после финансового кризиса почти десять лет назад.

В какой-то момент в декабре доллар действительно вырос более чем на два процента, поскольку спекулянты сделали ставку на то, что Конгресс примет закон о значительном снижении налогов для корпораций и частных лиц, который был принят в конце года.

Тем не менее, путь наименьшего сопротивления для доллара лежит вниз. Согласно опросу 70 валютных аналитиков, проведенному агентством Reuters 2-4 января, ожидается, что к концу года евро и другие основные валюты будут еще немного расти по отношению к доллару.

«Доллар будет продолжать снижаться в течение следующего года, — сказал Джереми Стретч, глава стратегии G10 FX в CIBC Capital Markets.

«У нас есть рынок, который уже не учитывает дополнительное ужесточение ФРС, а налоговые меры и расширение бюджета будут лишь умеренно стимулировать экономику.

Стретч, как и другие аналитики, обеспокоен дополнительными заимствованиями на сумму более 1 триллиона долларов в течение следующего десятилетия для финансирования снижения налогов, но не считает, что это окажет прямое понижательное давление на доллар на данный момент.

«Финансовая история важна, но это то, что происходит в других местах с точки зрения центрального банка, я думаю (то есть), вероятно, более динамично», — сказал он.

Но с учетом того, что Федеральная резервная система, как ожидается, трижды повысит процентные ставки в этом году, любое серьезное изменение курса доллара в любом направлении должно было произойти из-за значительного отклонения от установленной траектории.

«Даже если ФРС действительно осуществит три повышения ставок, которые они в настоящее время планируют, мы просто не думаем, что этого будет достаточно, чтобы обратить вспять тенденцию к ослаблению доллара, которая в настоящее время имеет место», — сказал Ли Хардман, валютный экономист MUFG.

На данный момент, когда инфляционное давление все еще сдерживается, прогноз доходности облигаций в декабрьском опросе Reuters стратегов по фиксированной доходности показал, что большинство из них тоже оптимистично, ожидая лишь примерно на 50 базисных пунктов к 10-летним облигациям в этом году. .

ГОД ЕЩЕ ЛУЧШЕ

На вопрос, как они ожидают, что доллар будет расти по отношению к основным валютам в этом году, большинство прогнозистов в последнем опросе Reuters ответили, что он будет работать лучше, чем в прошлом году — это несложно сделать, учитывая, насколько плохо в прошлом году было.

Валютные спекулянты сократили свои чистые короткие долларовые ставки до самого низкого уровня с ноября, согласно последним данным Комиссии по торговле товарными фьючерсами за последнюю неделю прошлого года.

Евро, который также показал лучший рост с 2003 года в прошлом году, по прогнозам, немного ослабнет в следующие три-шесть месяцев, а затем поднимется и торгуется немного выше на уровне 1 доллара.210 за год, что немного выше, чем сейчас.

Экономика еврозоны демонстрирует один из лучших показателей с момента введения единой валюты, опережая конкурентов. Прогнозируется, что он продолжит расти высокими темпами.

Поскольку ожидается, что Европейский центральный банк в этом году завершит свою программу количественного смягчения, существует риск того, что евро будет работать даже лучше, чем прогнозируется в настоящее время.

«Мы думаем, что ЕЦБ завершит количественное смягчение в этом году, а затем также начнет смягчать свои прогнозы в отношении первого повышения ставки, что может привлечь внимание к ожиданиям первого повышения ставки в конце этого года и добавить дополнительный импульс к евро », — сказал Хардман.

Опрос Индрадипа Гоша и Шрути Саркара; Под редакцией Росс Финли и Чизу Номияма, Ларри Кинг

Прогноз обменного курса доллара США

Комментарий рынка 31529Июнь, 2019 Данные:

ПРОГНОЗ НА 12 МЕСЯЦЕВ

12-месячный прогноз для доллара США находится в таблице вверху. страница.

страница.

Forecast-Chart.com прогнозирует, что обменный курс доллара США

составит примерно 131,40 TWI за доллар США. В таблице показано HDTFA, равное 6,92, из чего

предполагает, что курс обмена валюты на июль 2020 года может легко упасть между

138.32 и 124,47 TWI / USD

TWI

Символ для взвешенного биржевого индекса — TWI. Взвешенный биржевой индекс Trade

представляет собой средневзвешенное значение курса

доллара США в иностранной валюте по отношению к валютам широкой группы основных торговых партнеров США

, опубликованное Отделом экономических исследований Федерального резерва

Банка Сент-Луиса. TWI используется в качестве аббревиатуры для торгово-взвешенного биржевого индекса

на Forecast-Chart.com, поскольку формальное сокращение

(TWEXBMTH) немного громоздко.TWI полезен для оценки общей конверсионной стоимости доллара США

по отношению к мировым валютам. TWI

TWI

включает валюты Еврозоны, Канады, Японии, Мексики, Китая, Соединенного Королевства

, Тайваня, Кореи, Сингапура, Гонконга, Малайзии, Бразилии, Швейцарии,

Таиланда, Филиппин, Австралии, Индонезии, Индии, Израиля. , Саудовская Аравия, Россия,

Швеция, Аргентина, Венесуэла, Чили и Колумбия.

ПРОГНОЗ НА 4 ГОДА

Будет ли доллар США выше или ниже через 4 года?

Посмотрите на таблицу сразу под этим абзацем.Forecast-Chart.com — это

с вероятностью 63% того, что доллар США будет выше через 4 года …

(выше, чем корзина мировых валют, представленная TWI как

, описанная выше). В таблице показана 37% вероятность того, что курс доллара США на

снизится через 4 года (TWI / USD в июне 2023 г. по сравнению с курсом

TWI / USD за июнь 2019 г.). Для расчета вероятностей 4-летнего прогноза

Forecast-Chart.com были использованы исторические данные за 47 лет. Проверяйте эту страницу каждый месяц, чтобы узнать о

Проверяйте эту страницу каждый месяц, чтобы узнать о

обновлениях 4-летнего прогноза для США.С. Доллар. Прогноз

может существенно измениться в результате изменения показателей, используемых в модели прогнозирования

.

Вероятность прогноза

Повышение 63%

Понижение 37%

Все данные и расчеты на этой странице основаны на средней дневной ставке за

календарного месяца для TWI / USD. Ссылки на прогнозы для доллара США по отношению к пятнадцати отдельным валютам

можно найти, щелкнув ссылку «Прогноз для валюты

» вверху этой страницы.

ИСТОРИЧЕСКИЙ КУРС ОБМЕНА

Средний (за последние 12 месяцев) 126,99

Средний (за последние 10 лет) 110,41

Максимум (за последние 12 месяцев) 128,93 (май, 2019) Минимум

(за последние 12 месяцев) 124,09 (июль, 2018)

Максимум ( С января 1973 г.) 129,69 (февраль 2002 г.)

Минимум (с января 1973 г.) 30,64 (июль 1973 г.)

ОСНОВНЫЕ ПОКАЗАТЕЛИ

Обменный курс доллара США на июнь 2019 г. в среднем составлял 127,57 TWI за доллар США.

в среднем составлял 127,57 TWI за доллар США.

Это на 136,0 базисных пункта ниже, чем показатель мая 2019 года, равный 128.93, и на 412

базисных пункта выше, чем показатель июня 2018 года, равный 123,45. Падение обменного курса TWI / USD

с мая по июнь свидетельствует о том, что краткосрочный тренд курса

TWI / USD снижается. Другими словами, ослабление доллара США по отношению к TWI

в краткосрочной перспективе. Если эта тенденция сохранится на мировом валютном рынке, мы должны увидеть

среднего дневного курса в июле 2019 года, который близок к 126,21.

Средний коэффициент конверсии в доллары США за последние 12 месяцев составил 126.99.

Средний показатель за последние 10 лет составил 110,41. Более высокий обменный курс TWI к доллару США

за последние 12 месяцев по сравнению со средним курсом

за последние 10 лет служит индикатором того, что долгосрочный тренд TWI / USD

идет вверх (укрепление доллара США по отношению к TWI).

Самый высокий курс TWI / USD за последние 12 месяцев составлял 128,93.

Самый низкий — 124,09. Рыночный максимум был достигнут в мае 2019 года. Рыночный минимум

был достигнут в июле 2018 года.

Историческое исследование Forecast-Chart.com охватывает данные TWI до января

1973 года. Средняя обменная стоимость за тот период истории составляла 84,01

TWI / USD. Самый высокий показатель составил 129,69. Самый низкий — 30,64. Рыночный максимум

был достигнут в феврале 2002 года. Рыночный минимум был достигнут в июле

1973 года. Недавние ставки, достигнутые в июне 2019 года, являются высокими по сравнению с историческим средним значением

84,01.

На этой странице представлен пятилетний график и прогноз для США.С. Доллар. Ссылки

на долгосрочные графики можно найти по ссылкам под пятилетним графиком (выше). Одна ссылка

открывает десятилетний график. Другой открывает наш самый долгосрочный график на TWI.

Всего один взгляд на наши долгосрочные графики может дать потрясающее представление об исторических тенденциях

финансовых рынков. В таблице выше представлена дополнительная историческая информация

по TWI. Данные по ставкам представлены на годовой основе.

Источник данных: Совет управляющих Федеральной резервной системы (США),

Trade Weighted U.Индекс доллара США: широкий [TWEXBMTH], получено из FRED,

Федеральный резервный банк Сент-Луиса; https://fred.stlouisfed.org/series/TWEXBMTH

SignalTrend Inc. 2008-2019; Все права защищены.

Курс евро к доллару Прогноз EUR / USD Курс евро к доллару Прогноз EUR / USDЦентр финансовых прогнозов ™

Цель. Точный. Надежный.

Дома О нас Связаться с нами Подписаться Подписчик Войти

Ниже приводится прогноз евро ЕВС по отношению к доллару США.Доллар США (EUR / USD) с разбивкой по месяцам. Этот прогноз составляется на основе предыдущих значений пары EUR / USD, а также курсов обмена других валют. Прогноз также основан на процентных ставках, ценах на сырье и экономических показателях. Чтобы узнать больше о том, как составляется этот прогноз, посетите нашу страницу с методологией.

График курса Евро к Доллар

доллара США за один евро. Включает прогноз.

Обменный курс евро к доллару по месяцам

Прогнозируемый U.S. долларов за один евро. В среднем за месяц.

| Месяц | Дата | Прогнозируемое значение | Средняя ошибка |

|---|---|---|---|

| 0 | февраль 2021 г. | 1,2097 | ± 0,0000 |

| 1 | март 2021 г. | 1.200 | ± 0,0098 |

| 2 | Апрель 2021 года | 1,212 | ± 0.0108 |

| 3 | Май 2021 г. | 1,189 | ± 0,0113 |

| 4 | июн 2021 | 1,176 | ± 0,0117 |

| 5 | июл 2021 | 1,197 | ± 0,0121 |

| 6 | августа 2021 года | 1,136 | ± 0,0123 |

| 7 | сен 2021 | 1.121 | ± 0,0125 |

| 8 | Октябрь 2021 г. | 1,159 | ± 0,0127 |

Скачать архивные данные

Получите оставшуюся часть истории с долгосрочным прогнозом!

USD в EUR История

доллара США за один евро.

| Дата | Историческая ценность |

|---|---|

| фев 2016 | 1.1092 |

| март 2016 | 1,1134 |

| апр 2016 | 1,1346 |

| Май 2016 | 1,1312 |

| июнь 2016 | 1,1232 |

| июл 2016 | 1,1055 |

| Август 2016 | 1,1207 |

| сен 2016 | 1,1218 |

| октябрь 2016 | 1.1014 |

| ноя 2016 | 1.0792 |

| декабрь 2016 | 1.0545 |

| Янв 2017 | 1.0635 |

| фев 2017 | 1.0650 |

| март 2017 | 1.0691 |

| апр 2017 | 1.0714 |

| Май 2017 | 1,1050 |

| июнь 2017 | 1.1233 |

| июл 2017 | 1,1530 |

| Август 2017 | 1,1813 |

| сен 2017 | 1,1913 |

| октябрь 2017 | 1,1755 |

| ноя 2017 | 1,1743 |

| декабрь 2017 | 1,1836 |

| янв 2018 | 1,2197 |

| фев 2018 | 1.2340 |

| март 2018 | 1,2334 |

| Апрель 2018 | 1,2270 |

| Май 2018 | 1,1823 |

| июн 2018 | 1,1679 |

| июл 2018 | 1,1685 |

| Август 2018 | 1,1547 |

| сен 2018 | 1,1667 |

| октябрь 2018 | 1.1488 |

| ноя 2018 | 1,1364 |

| декабрь 2018 | 1,1376 |

| Янв 2019 | 1,1418 |

| фев 2019 | 1,1349 |

| март 2019 | 1,1296 |

| Апрель 2019 | 1,1234 |

| Май 2019 | 1,1187 |

| июн 2019 | 1.1294 |

| июл 2019 | 1,1211 |

| Август 2019 | 1,1129 |

| сен 2019 | 1,1011 |

| октябрь 2019 | 1,1058 |

| ноя 2019 | 1,1051 |

| декабрь 2019 | 1,1114 |

| Янв 2020 | 1,1098 |

| фев 2020 | 1.0911 |

| март 2020 | 1,1046 |

| Апрель 2020 | 1,0871 |

| Май 2020 | 1.0907 |

| июнь 2020 | 1,1259 |

| июл 2020 | 1,1488 |

| Август 2020 | 1,1828 |

| сен 2020 | 1,1785 |

| октябрь 2020 | 1.1768 |

| ноя 2020 | 1,1826 |

| декабрь 2020 | 1,2168 |

| янв.2021 | 1,2178 |

| фев 2021 | 1,2097 |

Другие ресурсы по обменному курсу евро:

Долгосрочный прогноз обменного курса EUR / USD и аналогичные экономические ряды доступны по подписке. Щелкните здесь, чтобы получить дополнительную информацию о расширенном прогнозе обменного курса EUR / USD.

| 11 марта 2021 | |

| Валюта | Обменный курс |

|---|---|

| Японская Иена в Доллар | 108,53 |

| Евро в Доллар | 1,199 |

| Доллар США в Доллар США | 1,399 |

| Доллар США в | долларов США0,779 |

| Российский рубль в | долларов США72.64 |

| Канадский доллар в | долларов США1,253 |

| Мексиканское песо в | долларов США20,61 |

Популярные прогнозы

Прогнозы обменного курса

Прогнозы процентных ставок

Прогнозы фондовых рынков

Экономические перспективы и прогнозы цен

Научные статьи

Morgan Stanley заявляет, что доллар США ослабнет до 2020 года

The U.По мнению Morgan Stanley, в следующем году южнокорейский доллар обесценится, и это не только потому, что Федеральная резервная система потенциально перестанет повышать процентные ставки.

Учитывая, что в следующем году прогнозируется замедление экономического роста в США, многие ожидают, что ФРС возьмет перерыв в повышении ставок в середине 2019 года, что ослабит доллар США. Но что еще более важно, крупные экономики, такие как Европа, Япония и Китай, теперь меньше инвестируют в глобальные финансовые рынки, поэтому спрос на доллар США, вероятно, сократится, сказал Ханс Редекер, глобальный руководитель валютной стратегии Morgan Stanley.

Это важно, потому что США имеют дефицит бюджета и текущего счета, поэтому стране нужны покупатели для продаваемых облигаций. Дефицит бюджета возникает, когда общие расходы правительства превышают доходы, которые оно получает, а дефицит счета текущих операций возникает, когда страна импортирует больше, чем экспортирует.

«Когда вы создаете долг, вам нужно найти кого-то, кто его выкупит. А это означает, что вам нужно изучить глобальную доступность капитала, и … глобальная доступность капитала резко снижается», — сказал Редекер корреспонденту CNBC Шри Джегараджу на Четверг.

В результате будет меньше капитала для финансирования дефицита США, сказал он на 17-м ежегодном саммите Morgan Stanley в Азиатско-Тихоокеанском регионе в Сингапуре.

Более высокая доходность облигаций — отчасти в результате повышения ставок ФРС — и улучшение экономического роста в США в этом году побудили инвесторов направить средства в крупнейшую экономику мира. Это, в свою очередь, привело к повышенному спросу на доллар США, который укрепил валюту на протяжении большей части 2018 года.

Когда вы создаете долг, вам нужно найти кого-то, кто его купит.А это означает, что вам необходимо изучить глобальную доступность капитала …

Ханс Редекер

Глобальный руководитель валютной стратегии в Morgan Stanley

Пока что в этом году индекс доллара, который измеряет курс доллара по отношению к основным иностранным валютам — выросла примерно на 4,9 процента. Но Morgan Stanley предсказал, что индекс упадет с текущего уровня примерно 97 до 85 к четвертому кварталу 2019 года и 81 к концу 2020 года, согласно последнему ноябрьскому отчету банка Global FX Outlook.

Доллар укрепился в этом году благодаря значительному притоку иностранных средств, но когда инвесторы найдут более высокую доходность в другом месте, существует риск того, что они выведут свои деньги из США, отметил Редекер. По его словам, это особенно верно сейчас, когда некоторые развивающиеся рынки начинают предлагать более высокую доходность по сравнению с США.

Morgan Stanley ранее на этой неделе повысил рейтинг акций развивающихся рынков с «недостаточного веса» до «избыточного» и понизил рейтинг акций США до «недостаточного веса».«Эта позиция была занята, потому что банк прогнозирует стабильный рост в странах с развивающейся экономикой в 2019 году по сравнению с замедлением роста в США.

СМОТРЕТЬ: Имеет ли значение долг США?

Индийская рупия превалирует над долларом США?

Прогноз долларов к индийскому рупию на 2018 год выглядит радужно, поскольку Новый год начинается в довольно осторожном настроении, когда рынки ищут триггер, чтобы показать направление колебаний. Несмотря на то, что в 2017 году многие развивающиеся рынки характеризовались стадным менталитетом в сочетании с долларом США, у индийской рупии был заметный потенциал роста.

Аналитики рынка установили привязку к концу 2017 года на уровне 70 для доллара США / индийская рупия, но индийская валюта смогла отклонить как минимум 5 процентов прогноза на начало Нового года на уровне 63 долларов США / индийская рупия. Многие валюты, которые определяют ориентир развивающихся рынков, например, страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка), на волне 2017 года взлетели на взлеты и падения, продиктованные решениями ФРС США.

Факторы, повлиявшие на минимумы и максимумы USD / INR INR пришлось бороться с волной решений по процентным ставкам в США в 2017 году в дополнение к бычьему росту цен на нефть, который застал многих аналитиков врасплох.Ввиду роста цен на энергоносители, экономика Индии, ориентированная на экспорт, должна была найти способ компенсировать шоки накладных расходов бюджета.

Время от времени в прошлом году казалось, что цена на нефть снижается только для того, чтобы резко подняться. Власть ОПЕК в картелях и новый союз с энергетической компанией, Россией, также помогли скрасить судьбы производителей нефти.

Поскольку стоимость энергии резко возросла, индийская экономика должна была поглотить этот эффект, и ненамеренно INR оказался в окружении.Тем не менее, сильный рост производства стимулировал рост экономики Индии, прогнозируемый на конец года на уровне чуть менее 7 процентов.

долларов в рублях 2017 Пробирный клейИсточник Xe.com

Повлиял ли GST на курс доллара США по сравнению с индийской рупией?Считается, что движемся вперед; разумно посмотреть, как вы добрались до настоящего. Пересмотр тарифов GST проводился в течение 2017 года властями Индии после критики о том, что это душит местную экономику.По мере того, как экономика адаптировалась к воздействию GST и запрета на денежные средства в 2016 году, краткосрочное сжатие, похоже, смягчилось в течение 2017 года.

Индийская экономика получила импульс финансовых реформ, которые отрицательно повлияли на сектор МСП. С другой стороны, основные игроки продолжали выпускать товары и услуги для зарубежных рынков с замечательным апломбом. Сильный экспорт, вне всяких сомнений, помог доллару США заработать состояние в индийских рупиях.

В течение 2017 года динамика USD / INR была омрачена резким падением в начале года с минимума в 68.32 за доллар США в феврале 2017 года. Однако на полночь 31 декабря 2017 года это значительно снизилось до 63,8 за доллар США.

Итак, что привело к повышению рейтинга доллара США к индийскому рупию более чем на 6 процентов в 2017 году? Вот факторы, которые следует учитывать:

- Хорошие показатели фондовой биржи привели к устойчивому притоку иностранной валюты из-за рубежа

- Пределы инфляции PM Modi с замораживанием цен на газ и шаги рефляции

- RBI INR / USD «Ястребиная позиция»

МВФ прогнозировал, что экономика Индии достигнет 7.4-процентный рост в период с апреля 2017 финансового года по март 2018 финансового года. Будет ли общий прогноз для INR лучше в 2018 году, чем в 2017 году? Я бы сказал, не так однозначно.

Вряд ли Федеральные органы США пойдут на буйство и предпримут какие-либо радикальные меры в течение Нового года: многие аналитики разделяют мою точку зрения.