Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

что к ним относится в бухгалтерском учете, что это такое, примеры

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

В современной основанной на знаниях экономике изменилась оценка значимости активов. В некоторых отраслях экономики нематериальные активы становятся более критичными, чем материальные производственные мощности. Например, Делл Компьютерс представляет собой не что иное, как торговую компанию с дорогим брендом, а собственно производство компьютерной техники выполняется сторонними подрядчиками в странах с низкой стоимостью труда. Интеллектуальная собственность*, бренды, сети продаж, дизайн, модели ведения бизнеса становятся всё более необходимыми составляющими для процветания компаний, а при недостаточном внимании к этим элементам могут послужить причиной неудачи.

*Интеллектуальная собственность — это неосязаемый элемент, который возникает из человеческого творчества или интеллекта (т.е. состоит из человеческих знаний и идей) и имеет коммерческую ценность (например, авторские художественные произведения, запатентованные методы ведения бизнеса, запатентованные промышленные процессы).

Главный вопрос в бухгалтерском учете нематериальных активов (НМА)

Когда компания покупает оборудование, нет вопроса, капитализировать понесенные на покупку расходы или нет. Конечно, капитализировать, поскольку оборудование материально и это актив, который будет генерировать доходы не один год. Нематериальные активы не имеют физической формы, но несмотря на это также могут приносить экономические выгоды в течение долгого времени (и пять, и десять лет). Компании несут всё больше расходов на создание или приобретение чего-то нематериального, но приносящего доход. И главный вопрос в бухгалтерском учете в этой связи — какие расходы мы можем капитализировать в качестве нематериального актива, а какие обязаны списать на расходы периода?

Признание нематериальных активов в балансе согласно МСФО (IAS) 38

Официальное определение нематериального актива (НМА) в международном стандарте состоит из нескольких частей.

Сначала дается собственно определение: «нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы». Затем в пунктах 8-17 приводится объяснение 1) идентифицируемости, 2) контроля над активом и 3) будущих экономических выгод. Всё это тоже является частью определения. В пунктах 21-23 приводятся критерии признания нематериального актива, а именно: есть вероятность получения будущих экономических выгод и себестоимость может быть надежно оценена.

И далее сказано, что для признания статьи в качестве нематериального актива предприятие должно продемонстрировать, что эта статья отвечает:

- (a) определению нематериального актива (см. пункты 8–17)

- (b) критериям признания (см. пункты 21–23)

Если суммировать всё выше перечисленное, то ключевые слова в отношении нематериальных активов:

- 1) немонетарный, не имеющий физической формы

- 2) идентифицируемый

- 3) контролируется компанией

- 4) вероятен приток экономических выгод в будущем

- 5) себестоимость может быть надежно оценена

- 6) срок службы более года

Чтобы признать нематериальный актив в балансе, нужно проверить выполнение всех этих шести пунктов.

Пояснения по пункту «не имеющий физической формы»

Нематериальные активы не имеют физической формы. При этом некоторые нематериальные активы содержатся на физическом носителе, таком как компакт-диск (в случае программного обеспечения), юридическая документация (в случае лицензии или патента) или DVD диск (содержащий фильм). При определении того, учитывается ли актив, включающий как нематериальные, так и материальные элементы, в качестве основных средств или как НМА, компания оценивает, какой элемент является более значимым.

Например, программное обеспечение для автомобиля, который не может работать без этого программного обеспечения, является неотъемлемой частью автомобиля и учитывается в составе основного средства. То же самое относится к операционной системе компьютера. Однако, когда программное обеспечение не является неотъемлемой частью соответствующего оборудования, такое программное обеспечение рассматривается как нематериальный актив. В результате научно-исследовательских разработок могут быть получены прототип или модель нового изделия, которые имеют материальную форму. Но сам по себе прототип или модель вторичны по отношению к знанию, которое является основным результатом этих работ, а знание — нематериально.

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

- (a) является отделяемым, т. е. может быть отсоединен или отделен и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, активом или обязательством, независимо от того, намеревается ли компания так поступить; или

- (b) является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и

обязательств.

В некоторых случаях расходы, понесенные компанией для получения будущих экономических выгод, не приводят к созданию нематериального актива, который соответствует критериям признания МСФО 38. Такие расходы часто описываются как создание гудвилла внутри компании. Внутренне созданный гудвилл не соответствует определению нематериального актива, поскольку он не является идентифицируемым ресурсом (т.е. он не является отделимым и не возникает в результате договорных или других законных прав), контролируемых компанией, и его стоимость не может быть надежно оценена.

Контроль

п. 13, МСФО 38 Компания контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам.

На русский язык переводчики стандарта перевели «обладает правом на получение будущих экономических выгод», в английском языке это звучит несколько сильнее «has the power to obtain the future economic benefits», т.е. имеет властные полномочия.

Обычно такой контроль осуществляется с помощью юридической защиты, например, через регистрацию прав в виде патентов, лицензий, товарных знаков. В отсутствие юридически закрепленных прав продемонстрировать наличие контроля сложнее. Тем не менее, юридическое обеспечение права не является необходимым условием для наличия контроля над активом, поскольку компания может контролировать будущие экономические выгоды другим способом, например, путем сохранения нематериального актива в секрете. Доказательством контроля в отсутствие юридических прав могут служить обменные операции с активом (продажа нематериального актива).

Определение контроля в МСФО (IAS) 38 «Нематериальные активы» аналогично тому, что записано в пункте 33 МСФО (IFRS) 15 «Выручка»:

Контроль над активом относится к способности определять способ его использования и получать практически все оставшиеся выгоды от актива. Контроль включает в себя способность препятствовать определению способа использования и получению выгод от актива другими организациями.

Будущие экономические выгоды

Будущие экономические выгоды, вытекающие из нематериального актива, могут включать выручку от реализации продукции или услуг, полученных с помощью НМА, экономию затрат или другие выгоды, связанные с использованием актива компанией.

Надежная оценка себестоимости и срок службы более года не требуют каких-то дополнительных пояснений. Эти критерии являются общими как для материальных активов — основных средств, так и для нематериальных активов.

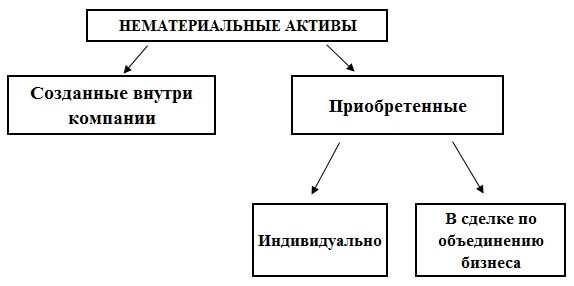

НМА можно приобрести на стороне или создать внутри компании

Все нематериальные активы можно разделить на те, которые создаются внутри компании, и приобретенные со стороны. Трактовка расходов на создание нематериальных активов внутри компании оставляет большой простор для манипуляций в отчетности при недостаточном регулировании этой сферы бухгалтерского учета. Ведь всегда заманчиво капитализировать расходы и показать как можно больше активов в балансе, тем самым завысив прибыль. Поэтому стандарт МСФО 38 прописывает определенные условия для признания в финансовой отчетности внутренне-созданных нематериальных активов (научно-исследовательские проекты). А капитализация собственных расходов компаний на рекламу, на создание брендов, на укрепление отношений с клиентами прямо запрещена этим стандартом.

С приобретенными нематериальными активами дело обстоит проще: они имеют историческую стоимость, сама сделка по покупке свидетельствует о выполнении критерия идентифицируемости. Такие нематериальные активы могут приобретаться как индивидуально, так и вместе с другими активами и обязательствами при покупке бизнеса. Как правило, большинство нематериальных активов признается именно в сделках по объединению бизнеса.

Примеры нематериальных активов, приобретенных отдельно

МСФО (IAS) 38 предлагает следующую группировку нематериальных активов по классам в зависимости от их характера и способа использования в деятельности компании. Этот список приведен в стандарте для примера в главе о раскрытии информации. Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

- (a) фирменные наименования;

- (b) титульные данные и названия публикуемых изданий;

- (c) компьютерное программное обеспечение;

- (d) лицензии и франшизы;

- (e) авторские права, патенты и другие права промышленной собственности, права на обслуживание и эксплуатацию;

- (f) рецепты, формулы, модели, чертежи и прототипы; и

- (g) нематериальные активы в процессе разработки.

Пример 1. Приобретенная торговая марка.

Компания владеет торговой маркой, приобретенной у конкурента. Торговая марка юридически защищена путем регистрации в местном правительстве.

Название бренда (товарный знак, товарная марка) является нематериальным активом компании. Это неденежный актив (т.е. он не является активом к получению в фиксированной или определяемой сумме денег) и он не имеет физической формы (поскольку это юридическое право). Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив.

Пример 2. Франшиза

Компания имеет эксклюзивную лицензию на пять лет на управление отделениями быстрого питания в определенной юрисдикции по договору франшизы.

Франшиза — это нематериальный актив, она не имеет физической формы (поскольку это право) и поддаётся идентификации (поскольку она возникает из договорного права). Согласно договору эксклюзивное право на деятельность в конкретной юрисдикции предоставлено на пять лет, в течение который компания будет получать экономические выгоды от продаж в точках быстрого питания под известным брендом. Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Пример 3. Права на фильмы и звукозаписи

Компания владеет эксклюзивными правами на аудиовизуальные материалы — фильмы и звукозаписи, которые защищены юридически. Лицензии на использование фильмов и аудиозаписей компания предоставляет своим клиентам.

Цифровой аудиовизуальный материал представляет собой нематериальный актив.

Этот актив:

- неденежный, поскольку он не является ни валютой, ни активом к получению в фиксированной или определяемой сумме денег;

- не имеет физической формы — ценность физического актива, на котором хранятся аудиовизуальные материалы (например, DVD, компьютерный жесткий диск), не значительна по сравнению с ценностью фильма или звукозаписи

- идентифицируемый, так как является отделимым, что подтверждается возможностью компании лицензировать этот актив для других;

- контроль подтверждается юридической защитой и возможностью компании лицензировать этот актив с целью получения экономических выгод в форме лицензионных платежей

- будущие экономические выгоды — выплаты по лицензии

Пример 4. Права регистрации игроков футбольного клуба

Компания-футбольный клуб владеет правами на регистрацию нескольких футбольных игроков, которые она приобрела у других футбольных клубов.

Приобретенные права регистрации игроков отвечают определению нематериального актива, приведенному в МСФО 38. Это идентифицируемый актив, потому что права на игрока могут быть проданы, т.е. они отделяемы. Контроль подтверждается юридической защитой данного актива, а экономические выгоды возникают из выручки, которую заработает футбольный клуб на продаже билетов, прав на трансляции матчей, призовых за выступления в футбольных турнирах.

УЕФА разрешает капитализировать в отчетности только приобретенных игроков, эти игроки представляют нематериальные активы (за исключением гудвилла) каждого футбольного клуба. Стоимость доморощенных игроков (выпускников футбольных академий клубов) и свободных агентов (игроки, за трансфер которых клуб не платил) не капитализируется в бухгалтерском балансе.

Пример внутренне-созданного НМА

Пример 5. Секретная формула

Компания разработала формулу, которую она использует для производства уникального клея. Клей является ведущим продуктом на рынке благодаря своей уникальной смеси химических веществ. Специальная формула известна только двум владельцам-менеджерам компании. Многие конкуренты попытались купить формулу у компании, но никому не удалось это сделать. Формула не защищена патентом или другими способами, но компания приложила все усилия, чтобы держать её в секрете.

Формула соответствует определению нематериального актива. Актив неденежный и не имеет физической формы. Критерий идентифицируемости выполняется, так как формула может быть продана (т.е. актив отделим). Хотя формула не защищена юридическими правами, компания имеет контроль над активом, сохраняя формулу клея в секрете от конкурентов.

Поскольку это внутренне-созданный нематериальный актив, его признание в балансе возможно только при выполнении всех условий, записанных в стандарте МСФО 38.

НМА, создаваемый внутри компании, может быть признан только в момент, когда компания может продемонстрировать:

- (a) Техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать.

- (b) Намерение завершить создание НМА и использовать или продать его.

- (c) Способность использовать или продать НМА.

- (d) То, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, компания может продемонстрировать наличие рынка для продукции НМА, или самого НМА, либо, если этот актив предполагается использовать для внутренних целей, может продемонстрировать полезность такого нематериального актива.

- (e) Наличие достаточных технических, финансовых и прочих ресурсов для завершения

разработки, использования или продажи НМА. - (f) Способность надежно оценить затраты, относящиеся к нематериальному активу в

процессе его разработки.

Примеры нематериальных активов, приобретенных при объединении бизнеса

Пример 6. Заказы на производство

Компания приобрела контролирующую долю в дочерней компании. Дочерняя компания имеет контракты с покупателями на покупку произведенной продукции.

Портфель производственных заказов, приобретенный в результате объединения бизнеса, соответствует правовому критерию наличия контроля (он возникает из договоров с клиентами). Это верно, даже если в договорах с клиентами прописано условие, что заказы на покупку могут быть аннулированы. Такой НМА признается отдельно от гудвила в консолидированной отчетности. Однако в случае, если не существует истории или признаков обменных операций для такого же или аналогичного актива, то его справедливая стоимость не может быть надежно оценена, так как оценка будет зависеть от неизмеримых переменных. В этом случае такой актив не признается.

Пример 7. НИОКР при объединении бизнеса

Компания Альфа приобрела контроль в дочерней компании Бета. Бета имеет находящийся в процессе осуществления научно-исследовательский проект, который не был отражен в отчетности Беты, так как не были выполнены необходимые условия МСФО 38 для капитализации затрат по проекту. Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена.

Находящийся в процессе осуществления проект в области исследований и разработок, приобретенный при объединении бизнеса, удовлетворяет определению нематериального актива, так как сам факт продажи компании на дату приобретения свидетельствует, что обе стороны ожидают будущие экономические выгоды от данного проекта. Неопределенность в конечном результате от такого проекта отражается в оценке его справедливой стоимости. Проект может быть отделен от гудвила (идентифицируемость), компания Альфа способна контролировать поступление будущих экономических выгод от проекта. Поэтому вся стоимость проекта признается как отдельный нематериальный актив.

Иными словами для внутренне-создаваемых НМА необходимые для признания критерии считаются выполненными, если такие НМА приобретены в сделке по покупке бизнеса. И если справедливая стоимость такого актива может быть надежно оценена, то он должен быть признан в составе нематериальных активов.

Пример 8. Приобретение торговой марки при объединении бизнеса

Предприятие приобрело ряд связанных с маркетингом активов (торговые марки) при объединении бизнеса.

Когда торговая марка защищена юридически (например, путем регистрации в государственных учреждениях) и приобретена в результате покупки бизнеса, торговая марка является нематериальным активом. Она признается в качестве НМА в консолидированной финансовой отчетности, если её стоимость может быть надежно оценена (есть история или признаки обменных операций для аналогичных активов).

Примеры активов, которые не признаются в качестве нематериальных

Пример 9. Квоты на вылов рыбы, удерживаемые для продажи

Компания, которая торгует передаваемыми лицензиями на рыбную ловлю, приобрела 1000 лицензий, каждая из которых дает право владельцу выловить одну тонну рыбы в водах указанной юрисдикции. Компания не владеет рыболовным флотом и не собирается ловить рыбу. Она рекламирует лицензии для продажи по цене, установленной таким образом, чтобы получить 40-процентную маржу валовой прибыли.

Хотя каждая лицензия удовлетворяет определению нематериального актива, эти лицензии не классифицируются как нематериальные активы компании. Лицензии представляют собой товарно-материальные запасы предприятия, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Пример 10. Внутренне-созданный список клиентов

Благодаря приложенным усилиям на построение отношений с клиентами (например, с помощью рекламы) компания ожидает, что её клиенты будут и далее покупать продукцию компании. Контрактов с этими клиентами нет.

В отсутствие юридических прав для защиты отношений компании со своими клиентами у компании обычно недостаточно контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами. Внутренне-созданные списки клиентов не соответствуют определению нематериального актива и не могут быть признаны в балансе, но приобретенные списки клиентов могут претендовать на признание.

Пример 11. Внутренне-созданный бренд

Компания имеет успешный бренд, который позволяет ей взимать премию за свои товары. Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд).

Расходы, понесенные при разработке бренда, не соответствуют критериям признания согласно МСФО (IAS) 38. Расходы на спонсорство и рекламу не признаются в качестве нематериального актива. Их нельзя отличить от затрат, связанных с развитием бизнеса в целом. Затраты признаются в качестве расходов в том периоде, в котором они понесены.

Пример 12. Права на воду

Группа приобрела квоты на приобретение воды в рамках объединения бизнеса. Эти квоты обладают чрезвычайной ценностью для производителей, работающих в этой юрисдикции, потому что без этих квот компании не могут приобретать воду для производственного процесса. Местные власти предоставляют квоты на фиксированные периоды времени (обычно 10 лет), не требуя практически никакой оплаты, но количество квот ограничено. Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду.

Компания перестанет существовать, если у нее не будет квот на воду. Эти юридически оформленные права (квоты) нельзя отделить от бизнеса в целом. Таким образом, квоты на воду не будут учитываться в качестве отдельного нематериального актива, приобретенного в результате объединения бизнеса, поскольку их справедливая стоимость не может быть надежно измерена (нет рынка), и они не могут быть отделены от гудвилла.

Заключение

Не всё, что нематериально и приносит доходы прямо или косвенно признается в качестве нематериальных активов в балансе. Ныне действующий стандарт МСФО (IAS) 38 (также как и ПБУ 14) запрещает признавать в качестве нематериальных активов квалифицированный персонал компаний, расходы на создание бренда или списков клиентов.

Между тем для многих видов деятельности (как в сфере услуг, так и в сфере производства, скажем, в конструкторских бюро) персонал становится всё большей и большей ценностью. Что вполне объяснимо: человеческая деятельность становится все более и более интеллектуальной. Промышленные роботы для автоматизированных линий производства чего-либо заключают в себе накопленные знания (интеллектуальный потенциал) нынешних и предыдущих поколений в несоизмеримо большей степени, чем примитивные орудия труда вроде отвертки или лопаты.

Если компания начинает исследовательский проект с целью создания нового лекарства, то успех этого проекта во многом зависит от людей, обладающих соответствующими знаниями. Честно говоря, не имею представления, заключают ли западные фармацевтические компании контракты, подобные тем, которые распространены в игровых видах спорта. Когда игрок имеет право покинуть клуб только в определенные периоды времени и по согласованию с клубом, который имеет право регистрации игрока. Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании.

Возможно, в будущем будут выработаны иные критерии для признания нематериальных активов, и грядущим поколениям лет через 50 наша современная финансовая отчетность покажется поразительно неполной.

Другие статьи по теме «Международные стандарты»:

- Оценка нематериальных активов в бухгалтерском учете

- IFRS 16 Leases — новый международный стандарт по учету аренды

- МСФО IFRS 15: дебиторская задолженность в балансе — это безусловное право на получение оплаты

- Показатель EPS — формула расчёта. Базовая прибыль на акцию

- Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

Вернуться на главную страницу

msfo-dipifr.ru

Оценка нематериальных активов

Оценку стоимости нематериальных активов можно рассматривать как комплексную оценку основных фондов компании, включающую нематериальные, капитальные активы и оценку капитализации предприятия в целом.

Активы, как материальные, так и нематериальные, имеют конкретную ценность и рыночную стоимость. Важно четко понимать все факторы, влияющие на капитализацию компании.

В условиях перехода страны на инновационный путь развития возрастает роль института интеллектуальной собственности (ИС), который должен способствовать производству наукоемкой, конкурентоспособной продукции, обеспечивающей высокие темпы развития и структурные преобразования в экономике.

Процесс создания и использования интеллектуальной собственности требует эффективного управления посредством разработки интегрированной системы по выявлению, регистрации и управлению объектами ИС.

В настоящее время каждая организация, инвестирующая в создание новых продуктов и объектов, занимающаяся инновационным развитием, нуждается в создании системы управления интелектуальной собственностью.

Нематериальными активами могут быть признаны активы, срок полезного использования которых превышает 12 месяцев, стоимость которых может быть достаточно точно измерена. Активы должны иметь признаки, отличающие данный объект от других, в том числе аналогичных. НМА не имеют физической формы, могут использоваться в деятельности организации, способны приносить организации экономические выгоды.

Существуют три критерия измерения ценности нематериальных активов, лаконично сформулированные американским экономистом Леонардом Накамурой:

- как финансовый результат от инвестиций в НИОКР, программное обеспечение, продвижение бренда компании и т.д.;

- как затраты на создание и разработку результатов интеллектуальной деятельности, покупку лицензий и т.д.;

- с точки зрения прироста операционной прибыли за счет использования нематериальных активов.

Mетоды оценки стоимости нематериальных активов

Выделение нематериальных активов в самостоятельный объект бухгалтерского учета предполагает обязательное решение вопросов об их оценке. Согласно МСФО (IAS 38 «Нематериальные активы») к оценке нематериальных активов, так же как и к оценке любого актива, можно применить три известных подхода:

Сравнительный (рыночный) подход

Данный подход основывается на идее, что рациональный инвестор или покупатель не заплатит за конкретный объект нематериальных активов больше той суммы, в которую ему обойдется приобретение другого объекта нематериальных активов с сопоставимой полезностью (сопоставимым качеством). Сравнительный (рыночный) подход к оценке нематериальных активов предполагает определение стоимости нематериального актива, полученного организацией, исходя из цены, по которой в сравнительных обстоятельствах приобретаются аналогичные нематериальные активы.

Если при оценке объекта нематериальных активов можно найти достаточное количество аналогов, полученная с помощью данного подхода величина его стоимости будет наиболее точной по сравнению с величинами, определенными другими подходами, т.е. будет иметь минимальную погрешность. В этом состоит главное достоинство сравнительного (рыночного) подхода.

Однако применение сравнительного (рыночного) подхода для оценки нематериальных активов затруднено вследствие того, что такие объекты являются практически неповторяемыми. Существуют объекты, например патенты, товарные знаки или права на произведения искусства, к которым просто невозможно подобрать аналоги. К тому же нематериальные активы чаще всего продаются в составе бизнеса, отдельная их продажа происходит довольно редко.

Затратный подход

При применении затратного подхода стоимость объекта нематериальных активов определяется исходя из суммы затрат на его создание или приобретение. Главным преимуществом затратного подхода является несложность получения исходных данных для расчета стоимости нематериальных активов, кроме того, все затраты могут быть подтверждены документально.

Следует отметить, что в настоящее время в соответствии с российскими положениями по бухгалтерскому учету (ПБУ) нематериальные активы принимаются к бухгалтерскому учету по фактической (первоначальной) стоимости, рассчитанной на основе затратного подхода. Согласно Международным стандартам финансовой отчетности (МСФО) данный вид оценки называется себестоимостью.

Порядок расчета фактической (первоначальной) стоимости нематериальных активов зависит от пути их поступления в организацию. Как известно, нематериальные активы могут поступать в организацию различными путями. Среди них можно выделить следующие:

- приобретение за плату;

- создание внутри организации;

- обмен на другое имущество;

- безвозмездное получение;

- внесение в качестве вклада в уставный капитал;

- приватизация государственного и муниципального имущества.

Одним из недостатков затратного подхода является несоответствие затрат настоящего времени их стоимости в будущем. Существующие методы оценки нематериальных активов в рамках затратного подхода не в полной мере учитывают инфляционное изменение покупательной способности денег, а также возможность денег приносить доход при условии их разумного инвестирования в альтернативные проекты.

Доходный подход

В отличие от затратного подхода, доходный подход позволяет оценить возможные экономические выгоды, которые могут принести нематериальные активы. В зарубежной практике такие выгоды принято называть справедливой стоимостью.

Справедливая стоимость – это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (МСФО (IFRS) 13 «Оценка справедливой стоимости»).

В экономической литературе вопрос использования в отечественной бухгалтерской практике справедливой стоимости как вида оценки объектов учета в настоящее время является предметом дискуссии. Аргументами в пользу учета по справедливой стоимости является то, что справедливая стоимость предоставляет более объективную основу для оценки будущих денежных потоков по сравнению с методом фактических затрат, обеспечивает основу для сопоставимости информации об активах, наилучшим образом сочетается с принципами активного менеджмента и способствует более объективной оценке результатов работы менеджмента.

В качестве одного из основных недостатков учета по справедливой стоимости отмечаются значительные сложности определения справедливой стоимости в условиях отсутствия активного рынка. Они влекут за собой и другой отрицательный момент, связанный с использованием справедливой стоимости, – высокую трудоемкость и большие дополнительные издержки, вызванные необходимостью привлечения профессиональных оценщиков.

Существенным недостатком оценки активов по справедливой стоимости экономисты считают невозможность документального подтверждения данной оценки во многих случаях и вероятность манипуляций с оценками, что не позволит бухгалтерскому учету выполнять одну из своих основных функций – контрольную. Как известно, контрольная функция бухгалтерского учета выполняется только при отражении свершившихся фактов хозяйственной деятельности организации. Кроме того, бухгалтерская информация имеет юридическую силу, если она подтверждена соответствующими документами.

Представляется, что справедливую стоимость можно применять в отечественной практике, но не в текущем учете, а при раскрытии информации в пояснениях к основным формам бухгалтерской отчетности. Выносимая в пояснения информация необязательно должна формироваться на счетах бухгалтерского учета, ее можно определять расчетным путем. Следовательно, оценивать объекты нематериальных активов по справедливой стоимости, определенной на основе доходного подхода, можно для целей раскрытия информации о них в бухгалтерской отчетности.

Проблемным вопросом, возникающим при оценке активов организации по справедливой стоимости, является выбор показателя, который наиболее достоверно отражает эту стоимость.

Существует множество подходов к определению справедливой стоимости, а следовательно, и отражающих ее показателей. Например, выразителем справедливой стоимости может являться при определенных условиях рыночная стоимость, восстановительная стоимость с учетом износа, дисконтированная стоимость и другие виды стоимостей. В зарубежной практике чаще всего наилучшим показателем справедливой стоимости актива признают его рыночную стоимость. Однако данные понятия не уравниваются.

Рыночная стоимость в полной степени соответствует понятию справедливой стоимости только в условиях активного рынка, т.е. рынка, на котором цены определяются спросом и предложением, сделки производятся достаточно часто, без принуждения, а участвующие в них стороны не зависят друг от друга. В силу специфики нематериальных активов активный рынок для них практически отсутствует.

Как уже отмечалось, одним из показателей справедливой стоимости может быть дисконтированная стоимость. Использование метода дисконтирования для определения справедливой стоимости активов организации имеет ряд преимуществ.

Во-первых, метод дисконтирования позволяет преодолеть справедливость только на момент сделки. Во-вторых, при его использовании учитывается полезность актива с точки зрения будущих экономических выгод, связанных с владением данным активом. В-третьих, дисконтированная стоимость менее подвержена колебаниям рыночной конъюнктуры, поскольку базируется на факторах, наиболее полно учитывающих возможные характеристики активов: генерируемых активами денежных потоках во времени и всевозможных рисках.

Стоимость нематериальных активов

Сегодня отсутствуют данные о стоимости объектов интеллектуальной собственности, а фондовый рынок недостаточно развит. Поэтому из перечисленных выше методов необходимо особо выделить затратный. Он позволяет изучить стоимость каждой составной части нематериального актива, а затем путем суммирования определить его итоговую цену.

Процедура оценки объектов интеллектуальной собственности включает несколько этапов. Вначале производится анализ структуры нематериальных активов, определяются ее составные части. Затем по отдельности производится оценка элементов и выбирается наиболее подходящий метод для анализа составных частей, производятся расчеты.

На третьем этапе исследуется степень износа составных частей объекта ИС. Износ в данном случае означает утрату полезности и, соответственно, стоимости. Так, оценка патента учитывает моральный износ, связанный с появлением новых, усовершенствованных аналогов запатентованного изобретения.

В конце рассчитывается остаточная стоимость всех частей объекта интеллектуальной собственности и производится ее суммарная оценка. Остаточную стоимость нематериального актива можно рассчитать путем вычитания накопленного износа из его первоначальной стоимости.

Осуществив оценку рыночной стоимости нематериальных активов и иных результатов интеллектуальной деятельности, можно решить следующие задачи:

- увеличение капитализации компании;

- выделение дополнительных активов, имеющих самостоятельный коммерческий интерес;

- оценку размера материального ущерба при незаконном использовании нематериальных активов третьими лицами.

Интеллект и энергия

Оценка НМА имеет колоссальное значение для компаний, ведущих хозяйственную деятельность в какой-либо высокотехнологичной отрасли, например в энергетической. В условиях жесткой конкуренции в этой отрасли только уникальный характер интеллектуальной собственности предприятия может обеспечить достаточно прочные и высокие барьеры в долгосрочной перспективе. Это позволит получать стабильные доходы на рынке от монопольного использования новых технологий или продажи патентов и лицензий.

Основными проблемами отечественных компаний, работающих на рынке энергетики, является отсутствие нормативно-правовой базы, подтверждающей разработку, создание и использование интеллектуальной собственности. Управление интеллектуальной собственностью отечественных энергетических предприятий, как правило, осуществляется специалистами, не владеющими механизмами правового регулирования для защиты от недобросовестной конкуренции.

Создание эффективной системы управления интеллектуальной собственностью предприятия способно сократить инновационные риски и облегчить процесс вывода инновационных технологий на энергетический рынок.

Безусловно, если организация хорошо известна и уже завоевала репутацию благодаря длительному существованию на рынке, стоимость объектов интеллектуальной собственности может составлять значительную долю ее общей стоимости.

Однако приходится признать, что стоимость объектов интеллектуальной собственности довольно часто недооценивается в практике российского бизнеса. Между тем умелое использование сведений о реальной стоимости нематериальных активов может значительно укрепить положение на рынке для компании любого масштаба.

Особенности оценки стоимости нематериальных активов

Сложность оценки НМА в первую очередь обусловлена трудоемкостью количественного определения результатов коммерческого использования данных активов, находящихся на той или иной стадии разработки, промышленного освоения или использования, в силу влияния целого ряда разнонаправленных факторов.

Здесь мы рассматриваем методы оценки объектов интеллектуальной собственности и обсуждаем полные права собственности на них. Но на практике гораздо чаще приходится определять стоимость отдельных частей имущественных прав на использование объектов интеллектуальной собственности, появляется конкретная задача оценки стоимости нескольких лицензионных договоров.

Опыт западных стран показывает, что для оценки стоимости таких договоров может применяться метод стандартных ставок лицензионных отчислений, таких как ставка за использование объекта ИС. Размер ставки исчисляется в зависимости от рентабельности использования данного объекта, а также от периода использования объекта интеллектуальной собственности, объемов производства, затрат на его создание, а также ряда других факторов. В основном лицензионные ставки определяются процентным отношением от цены единицы продукции, выпускаемой за счет использования объекта ИС, от чистого дохода либо от суммы продажи запатентованной продукции.

Экономический эффект

При проведении оценки объектов интеллектуальной собственности наиболее сложной задачей является определение экономического эффекта от использования нематериального актива. Важная задача – определить долю чистого дохода, получаемого конкретно от использования оцениваемого актива, для чего обычно применяется факторный анализ. Например, использование изобретения позволяет получить чистый доход благодаря снижению себестоимости продукции, повысить стоимость продукции путем улучшения ее качества, увеличить объем продаж, снизить налог на прибыль.

Серьезной трудностью в определении стоимости нематериальных активов является то, что для их внедрения в производство требуются инвестиции. Частью чистого дохода от реализации инвестиционного проекта является доход от использования объекта ИС. В этой связи необходимо вначале разработать инвестиционный проект, составить бизнес-план, в котором рассчитать ожидаемый чистый ежегодный доход. Затем — выделить ту часть дохода, которую можно отнести к используемому нематериальному активу.

При этом долевой коэффициент рассчитывается с учетом фактора получения экономии, а применение некоторых изобретений позволяет снизить сумму налога на прибыль.

При оценке нематериальных активов за риск определяется повышенная премия, поскольку вложения в данные активы отличаются большой рискованностью. Использование НМА в хозяйственном обороте фирмы позволяет оптимизировать налог на прибыль. Но предварительно необходимо провести грамотную оценку стоимости нематериальных активов, они должны быть поставлены на баланс фирмы как объекты ИС.

Оценка нематериальных активов компании представляет собой определение стоимости пяти главных видов объектов интеллектуальной собственности: объектов авторского права, коммерческой тайны, промышленной собственности, гудвилла, других (нетрадиционных) видов объектов интеллектуальной собственности.

При проведении оценки стоимости объектов ИС необходимо принимать в расчет объекты, учитываемые и не учитываемые в балансе предприятия. Например, деловая репутация (гудвилл) не учитывается в балансе компании. Но этот нематериальный актив должен быть обязательно учтен при оценке стоимости бизнеса, так как в ряде случаев может оказать значительное влияние на капитализацию компании.

Будущие выгоды

Традиционная система бухгалтерского учета нематериальных активов и интеллектуальной собственности в компании происходит тем же образом, что и учет материальных активов. Это приводит к тому, что денежные потоки и потоки прибыли, построенные по данным бухучета, искажают действительную ценность нематериальных активов и капитализации компании. Стоимость НМА играет важную роль при определении общей стоимости предприятия.

Для создания в организации полноценной системы управления ИС необходимо приведение нормативно-правовой базы предприятия в соответствие с законодательством РФ в части учета нематериальных активов.

Объекты интеллектуальной собственности могут приносить компании значительную экономическую выгоду в будущем, например, при оказании услуг, на производстве, для управленческих нужд или в предпринимательской деятельности.

Таким образом, организация имеет право на получение тех экономических выгод, которые в будущем принесут ей нематериальные активы, в случае, если она обладает надлежаще оформленными документами, подтверждающими существование самого актива и права на него, а также имеет контроль над объектами ИС.

Эффективное управление нематеральными активами и их вовлечение в оборот является одним из условий повышения конкурентоспособности предприятия. Поэтому важно рассматривать интеллектуальную собственность не только с точки зрения ее защиты, но и с точки зрения оценки ее практической рыночной стоимости.

afdanalyse.ru

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — это… Что такое НЕМАТЕРИАЛЬНЫЕ АКТИВЫ?

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

- — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Н.а. — это затраты предприятий долгосрочного периода в хозяйственной деятельности, приносящие доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты и привилегии, организационные расходы, торговые марки и товарные знаки. Н.а. учитываются по первоначальной оценке, которая определяется для объектов, внесенных учредителями в счет их вкладов в уставный фонд предприятия — по договоренности сторон; приобретенных за плату у других предприятий и лиц — исходя из фактически произведенных затрат по приобретению и приведению в состояние готовности этих объектов; полученных от других предприятий и лиц -экспертным путем. Износ Н.а. относится на себестоимость продукции (работ, услуг) ежемесячно по нормам, рассчитанным предприятием исходя из их первоначальной стоимости и срока полезного использования (но не более срока деятельности предприятия). По Н.а., по которым невозможно определить срок полезного использования, нормы износа устанавливаются в расчете на десять лет (но не более срока деятельности предприятия). За рубежом к Н.а. относят т.ж. фирменный стиль компании, который охватывает как бланки, конверты и визитные карточки, так и одежду персонала, дизайн офиса (внешний и внутренний), оформление транспортных средств компании, фирменных сувениров и т.п.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- НЕЛИКВИДЫ

- НЕМАТЕРИАЛЬНЫЕ БЛАГА

Смотреть что такое «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ» в других словарях:

Нематериальные активы — активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита,… … Финансовый словарь

нематериальные активы — 1. Тип внеоборотных активов, не имеющих материальной сущности, ценность которых определяется правами или преимуществами обладателя. Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчика

Нематериальные Активы — См. Активы нематериальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — Нематериальные активы неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов. Свойства К нематериальным активам относят активы, которые удовлетворяют следующим условиям: отсутствие материально вещественной… … Википедия

Нематериальные активы — (англ. not material assets) права, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход, которые возникают: а) из авторских и иных договоров на произведения науки, литературы, искусства и… … Энциклопедия права

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Н.а. это затраты предприятий долгосрочного периода в хозяйственной деятельности, приносящие… … Юридическая энциклопедия

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами (напр., гудвилл, арендные права, лицензии, патенты, товарные знаки, ноу хау и другие объекты интеллектуальной и промышленной собственности) … Юридический словарь

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты… … Экономический словарь

нематериальные активы — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами, напр. ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности. + нематериальные активы ценности, имеющие стоимостное… … Большой юридический словарь

Книги

- Нематериальные активы. Управление, измерение, отчетность, Лев Барух. Данная книга представляет собой первое комплексное, постановленное на научную основу исследование, посвященное изучению характера и влияния нематериальных активов. В книге приводится оценка… Подробнее Купить за 2066 руб

- Нематериальные активы и интеллектуальная собственность корпорации: оценка и управление (для бакалавров). Учебник, Федотова М.А.. Рассматриваются актуальные проблемы идентификации стоимостной оценки нематериальных активов и интеллектуальной собственности, их влияние на стоимость компанийв современной экономике.… Подробнее Купить за 744 руб

- Нематериальные активы. Структура, оценка, управление, А. П. Аксенов. Рассматриваются структура и объекты интеллектуальной собственности по положениям Парижской конвенции и законодательству России, фонды нематериальных активов предприятия и методика их оценки.… Подробнее Купить за 159 руб

dic.academic.ru

Методы оценки нематериальных активов

Актуально на: 11 июля 2017 г.

Виды нематериальных активов (НМА) и их классификацию по различным признакам мы приводили в нашей консультации. Для любых видов нематериальных активов одним из основных критериев их признания является возможность достоверного определения первоначальной стоимости НМА. О способах оценки НМА и их амортизации расскажем в этом материале.

НМА: какие оценки бывают

Выделяют оценку, которая производится в момент принятия нематериальных активов на учет, а также оценку, которая может быть произведена в отношении уже учтенных ранее объектов НМА.

Та оценка, которая окончательно формируется в момент принятия объекта НМА к бухгалтерскому учету на счет 04 «Нематериальные активы, именуется «первоначальная стоимость» (п. 6 ПБУ 14/2007, Приказ Минфина от 31.10.2000 № 94н). Соответственно, оценка, которая может быть произведена после того, как первоначальная стоимость уже сформирована, называется «последующая оценка».

Определяем первоначальную стоимость НМА

Сгруппируем в таблице существующие методы оценки нематериальных активов при их первоначальном признании, указав основные способы определения первоначальной стоимости НМА для каждого конкретного варианта поступления актива. Необходимо помнить, что перечень включаемых в первоначальную стоимость НМА затрат является открытым. По сути, в первоначальную стоимость НМА включаются все расходы, напрямую связанные с приобретением НМА и подготовкой его к использованию в запланированных целях. А когда объект НМА отнесен к инвестиционным активам, даже проценты по полученным займам и кредитам при определенных условиях могут быть включены в первоначальную стоимость актива (п. 10 ПБУ 14/2007).

Порядок первоначальной оценки НМА будет зависеть от способа поступления объекта в организацию:

| Способ поступления НМА в организацию | Порядок определения первоначальной стоимости |

|---|---|

| Приобретение за плату | Суммируются фактические расходы, связанные с приобретением объекта НМА (п. 8 ПБУ 14/2007): — суммы по договору об отчуждении исключительных прав; — таможенные пошлины, сборы; — государственные, патентные и иные пошлины; — вознаграждения посредническим организациям; — стоимость информационных и консультационных услуг, связанных с приобретением объекта НМА |

| Создание самой организацией | Первоначальная стоимость актива определяется исходя из (п. 9 ПБУ 14/2007): — стоимости работ (услуг) по договорам подряда, договорам авторского заказа либо договорам на выполнение НИОКР; — расходов на оплату труда работников, непосредственно занятых созданием НМА, и страховых взносов с данных выплат; — расходов на содержание и эксплуатацию (в т.ч. амортизация) основных средств и другого имущества, которые используются при создании объекта НМА |

| Внесение в счет вклада в уставный капитал | Первоначальная стоимость определяется в размере денежной оценки, согласованной учредителями (п. 11 ПБУ 14/2007). При внесении НМА в уставный капитал хозяйственных обществ нужно привлекать независимого оценщика. И стоимость вносимого в уставный капитал актива не может быть оценена учредителями выше стоимости, определенной независимым оценщиком (п. 2 ст. 66.2 ГК РФ) |

| Получение безвозмездно | Первоначальная стоимость определяется исходя из текущей рыночной стоимости объекта НМА на дату его оприходования в бухучете на счете 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н). Эта стоимость равна величине, которая была бы получена при продаже объекта НМА на эту дату (п. 13 ПБУ 14/2007) |

| Получение по договору мены | Первоначальная стоимость НМА определяется по стоимости переданного в обмен другого актива (п. 14 ПБУ 14/2007) |

Оценка НМА после принятия на счет 04 «Нематериальные активы»

В число видов оценки нематериальных активов, как мы уже сказали, включается последующая оценка НМА. Такая оценка производится при (п. 16 ПБУ 14/2007):

- переоценке нематериальных активов;

- обесценении НМА.

Коммерческая организация вправе проводить на конец отчетного года переоценку до текущей рыночной стоимости объектов НМА, по которым существует активный рынок (п. 17 ПБУ 14/2007). При этом, проведя хоть раз переоценку, в дальнейшем делать это нужно будет регулярно, чтобы учетная стоимость НМА существенно не отличалась от их текущей рыночной (п. 18 ПБУ 14/2007).

Обесценение НМА организация вправе проводить в соответствии с МСФО (п. 22 ПБУ 14/2007).

Способы амортизации НМА

Способ поступления и порядок определения оценки объектов НМА не влияет на выбор способа их амортизации. Амортизация НМА может производиться любым из следующих способов (п. 28 ПБУ 14/2007):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

И только в отношении положительной деловой репутации применяется всегда только линейный способ амортизации (п. 44 ПБУ 14/2007).

Подробнее о способах начисления амортизации НМА мы рассказывали в нашей отдельной консультации.

Также читайте:

glavkniga.ru

Материальные и нематериальные активы

Актуально на: 14 июля 2017 г.

Что такое активы организации мы рассказывали в нашей консультации. Напомним, что активы — это хозяйственные средства, контроль над которыми организация получила в результате прошлых событий и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции бухгалтерского учета в рыночной экономике России). А в чем отличие материальных активов от нематериальных, и что относится к этим двум группам?

Состав активов организации

Удобно рассматривать состав активов организации на основании анализа соответствующего раздела бухгалтерского баланса. В нем активы предприятия представлены в следующем виде:

| Внеоборотные активы: | Оборотные активы: |

|---|---|

| Нематериальные активы | Запасы |

| Результаты исследований и разработок | НДС по приобретенным ценностям |

| Нематериальные поисковые активы | Дебиторская задолженность |

| Материальные поисковые активы | Финансовые вложения (за исключением денежных эквивалентов) |

| Основные средства | Денежные средства и денежные эквиваленты |

| Доходные вложения в материальные ценности | Прочие оборотные активы |

| Финансовые вложения | |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы |

А какие из представленных активов являются материальными, а какие нематериальными?

Какие активы в балансе нематериальные?

На первый взгляд, ответ лежит на поверхности. К нематериальным можно отнести собственно Нематериальные активы, а также нематериальные поисковые активы. Здесь и далее в нашей консультации, чтобы различать термин «Нематериальные активы», применяемый к активам, учитываемым на счете 04 «Нематериальные активы» в соответствии с ПБУ 14/2007, будет использоваться написание активов с заглавной буквы (Нематериальные активы). А к активам вообще, у которых нет материально-вещественной формы (к которым относятся в том числе и Нематериальные активы), будет использоваться написание со строчной буквы.

Напомним, что Нематериальные активы – это результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые организация предполагает использовать в производстве продукции (выполнении работ, оказании услуг) или для своих управленческих нужд в течение срока свыше 12 месяцев. Одним из критерием признания объекта Нематериальным активом является как раз отсутствие материально-вещественной формы (пп. «ж» п. 3 ПБУ 14/2007). Подробнее о Нематериальных активах организации мы рассказывали в отдельном материале.

А к нематериальным поисковым активам относятся затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые не относятся к приобретению или созданию объекта, имеющего материально-вещественную форму (п.п. 2, 6 ПБУ 24/2011).

Однако перечень нематериальных активов не ограничивается этими двумя видами. Нематериальные активы и нематериальные поисковые активы, отражаемые в бухгалтерском балансе по строкам 1110 и 1130 соответственно, скорее самые очевидные из них.

Но отсутствие материально-вещественной формы характерно и для иных видов активов предприятия.

К таким активам можно отнести, к примеру:

- финансовые вложения;

- отложенные налоговые активы;

- НДС по приобретенным ценностям;

- дебиторская задолженность и другие.

Материальные активы в бухгалтерском балансе

К типичным представителям материальных активов в балансе организации относятся:

- основные средства;

- доходные вложения в материальные ценности;

- запасы.

Однако даже в составе запасов могут быть активы, которые можно отнести к нематериальным. К примеру, помимо готовой продукции и товаров, по этой строке бухгалтерского баланса могут учитываться, к примеру, расходы на продажу продукции и товаров (коммерческие расходы), которые обычно материально-вещественной формы не имеют.

Также читайте:

glavkniga.ru