Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Пермский нотариус рассказала СМИ об изменениях в законе об использовании материнского капитала

Пермский нотариус рассказала СМИ об изменениях в законе об использовании материнского капитала

12 марта вступил в силу Федеральный закон № 35-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам, связанным с распоряжением средствами материнского капитала». Нотариус Пермского городского нотариального округа Ирина Закалина, разъяснила представителям СМИ, в каких случаях теперь не нужно оформлять нотариально заверенное обязательство, а в каких эта обязанность для граждан осталось.

Ирина Станиславовна пояснила, что важным изменением для граждан, внесенным данным федеральным законом, является исключение из перечня документов, письменного нотариально заверенного обязательства, о выделении долей, для членов семьи. Теперь обязанность оформить жилое помещение, с использованием средств материнского капитала, в общую собственность такого лица, его супруга, детей с определением размера долей закрепляется законодательно.

Кроме того Ирина Станиславовна ещё раз напомнила родителям, о том, что после выплаты ипотеки они обязаны выделить доли своим детям, если имущество покупалось при участии материнского капитала. Сделать это они должны в течение шести месяцев.

Для выделения долей, рекомендуются обращаться именно к нотариусу. Он обладает наибольшими знаниями среди юристов при решении вопросов с распределением долей в собственности, купленной с участием мат. капитала, и к нему всегда можно обратиться за консультацией. Нотариус – самый доступный юрист, который поможет грамотно составить договор о выделении долей, правильно определить круг лиц, имеющих право на долю в праве собственности на квартиру, приобретенную с привлечением средств МСК, а также рассчитает размер долей.

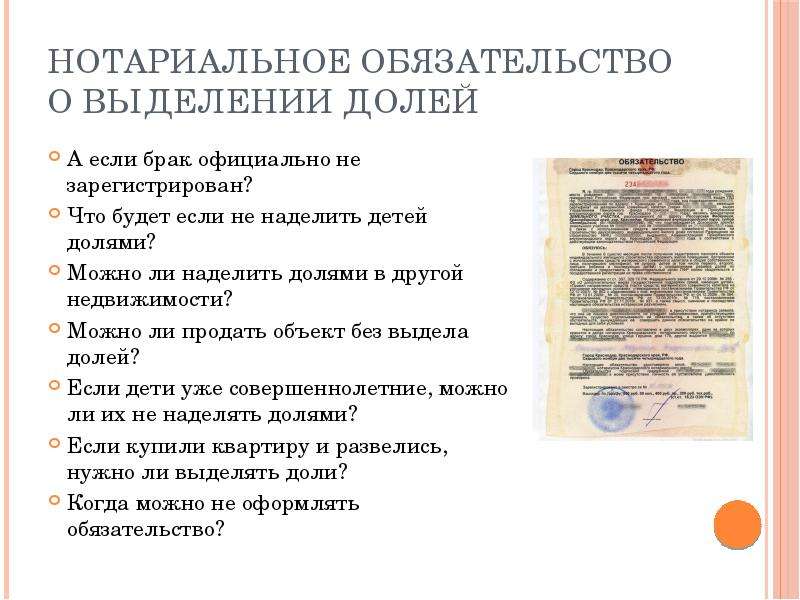

Доли для детей по маткапиталу: выделение долей без нотариуса

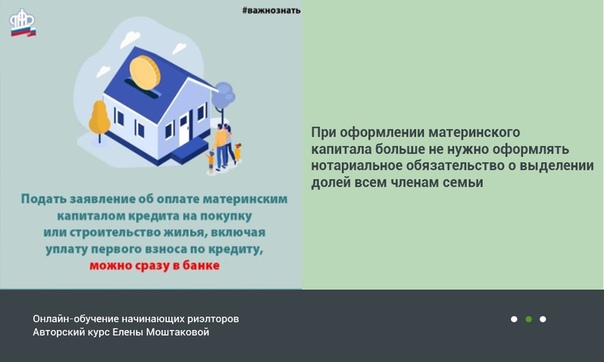

При оформлении материнского капитала больше не нужно оформлять нотариальное обязательство о выделении долей всем членам семьи. Это значит, что семья может не тратить время и деньги на нотариуса, который раньше удостоверял такой документ. Но выделять доли супругу и детям придется в любом случае: отменили сам документ, но не обязанность.

Екатерина Мирошкина

экономист

О каком обязательстве речь

Если семья хочет потратить материнский капитал на улучшение жилищных условий, жилье нужно оформить в общую собственность всех членов семьи: супруга и детей. Иногда это получается сделать сразу: например, если покупают квартиру без кредита или строят дом своими силами. Но если речь об ипотеке, то собственником становится заемщик, а не вся семья. И распределить доли можно только после того, как банк снимет обременение, — то есть после погашения кредита.

Но если речь об ипотеке, то собственником становится заемщик, а не вся семья. И распределить доли можно только после того, как банк снимет обременение, — то есть после погашения кредита.

Источник:

Федеральный закон от 01.03.2020 № 35-ФЗ

Раньше обязательство нужно было оформлять у нотариуса

Нотариально удостоверенное обязательство входило в пакет документов при направлении материнского капитала на улучшение жилищных условий. Никакие другие гарантии пенсионный фонд не устраивали.

Чтобы оформить такой документ, нужно было идти к нотариусу и платить деньги — около 2500 Р. Теперь не придется. Больше не нужно ломать голову над тем, с кем оставить ребенка ради нескольких визитов к нотариусу, и деньги останутся в семье.

Теперь документ и услуги нотариуса не нужны

В большом пакете поправок к программе материнского капитала есть и пункт об отмене нотариального обязательства. С 12 марта 2020 года такой документ больше не нужно прикладывать к заявлению о направлении маткапитала на улучшение жилищных условий.

Если где-то в МФЦ или пенсионном фонде у вас все равно будут требовать документ от нотариуса, ссылайтесь на такие нормы:

- Отмену подп. 4 п. 1.1 ст. 10 ФЗ о маткапитале — раньше там шла речь о письменном обязательстве оформить доли.

- Новую редакцию ч. 4 ст. 10 — теперь там указано, что владелец сертификата должен оформить жилье на всех членов семьи, то есть обязательство просто сделали нормой закона.

- Федеральный закон № 35-ФЗ от 01.03.2020 — он и внес все эти изменения.

Оформлять доли на супруга и детей все равно обязательно

Отмена нотариально удостоверенного документа не означает, что можно не выделять доли детям. Это все равно придется делать, потому что такое требование есть в федеральном законе. Если его не соблюдать, можно остаться без квартиры и денег.

Если на покупку или строительство жилья использовали маткапитал, доли должны принадлежать владельцу сертификата, его супругу или супруге и всем детям — включая тех, что родятся после использования маткапитала. Раньше выделять долю нужно было не супругу, а родителям, но суды давно говорили, что наличие брака обязательно, — теперь так и по закону.

На маткапитал можно купить долю в квартире у родственников

Как теперь оформляется обязательство по выделению долей

Теперь это просто галочка в заявлении на распоряжение маткапиталом: с правилами ознакомлен, об ответственности предупрежден, об обязанности оформить доли на всех проинформирован. Но никаких нотариусов для этого не нужно, и лишних расходов нет.

Если не выделить доли детям

Выделять доли — это обязанность по закону. За ее выполнением следит пенсионный фонд, прокуратура и органы опеки. Если выяснится, что дети не получили свои доли, семье придется вернуть материнский капитал, даже если его и правда потратили на ипотеку или строительство дома.

Еще сделку могут признать недействительной — полностью или частично. Тогда проданную родителями квартиру заберут у покупателей. Или выделят детям доли в уже чужой собственности. Приятного в этом мало и для семьи, и для новых владельцев жилья.

Или выделят детям доли в уже чужой собственности. Приятного в этом мало и для семьи, и для новых владельцев жилья.

Почитайте, чем на практике грозит нарушение обязательства о выделении долей. В этом же разборе есть форма соглашения о выделении долей детям — еще один способ обойтись без нотариуса.

Какие доли выделять детям

Но лучше использовать выводы из судебной практики и выделять членам семьи доли, пропорциональные их части материнского капитала.

Обязательное выделение долей в квартире детям и супругу при использовании материнского капитала

Любое жилье, приобретенное с привлечением средств материнского капитала, должно быть оформлено в долевую собственность всех членов семьи на момент получения материнского (семейного) капитала: оба супруга и все рожденные или усыновленные дети.

Обязательным условием использования материнского семейного капитала для частичной оплаты приобретаемого жилья является оформление договора купли-продажи или долевого участия в строительстве сразу на всех членов семьи (супругов, детей).

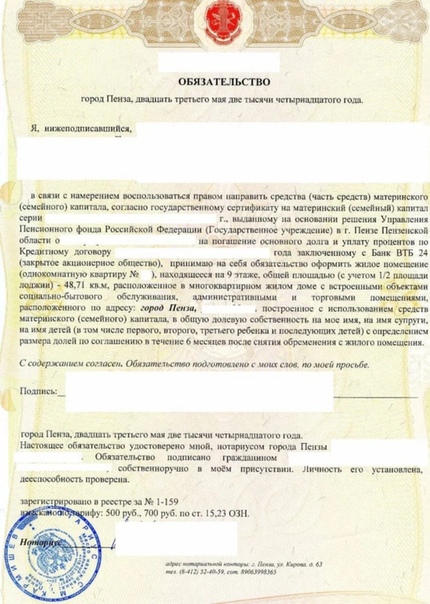

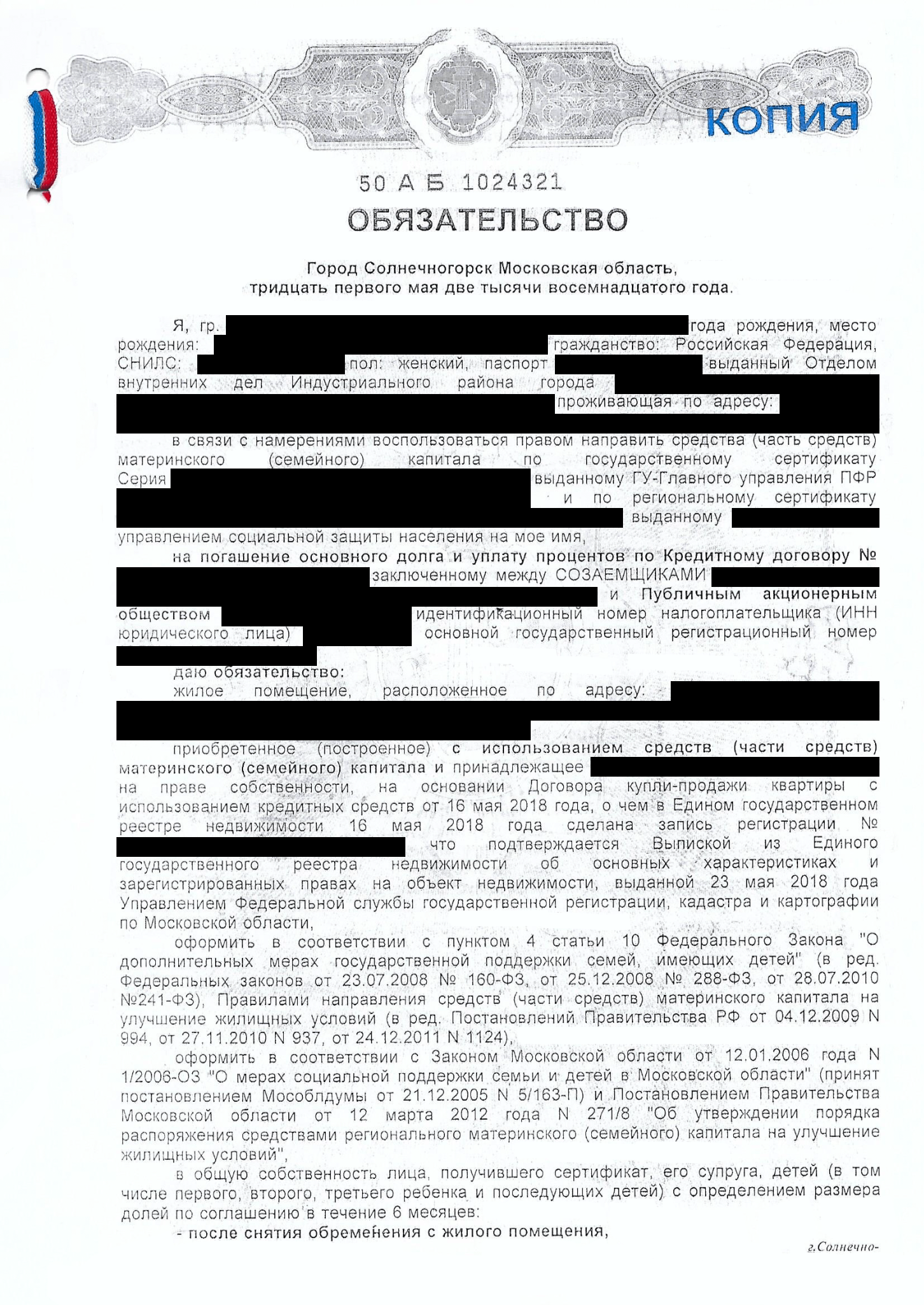

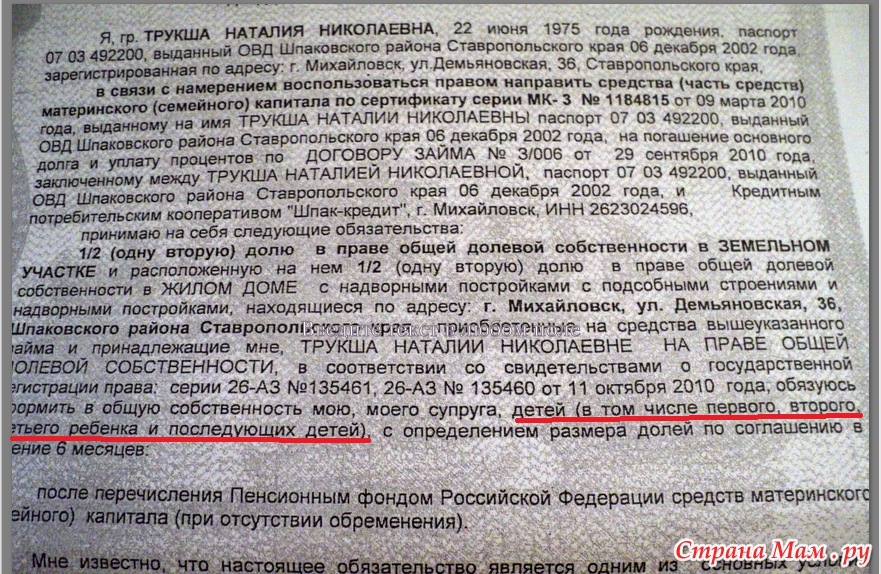

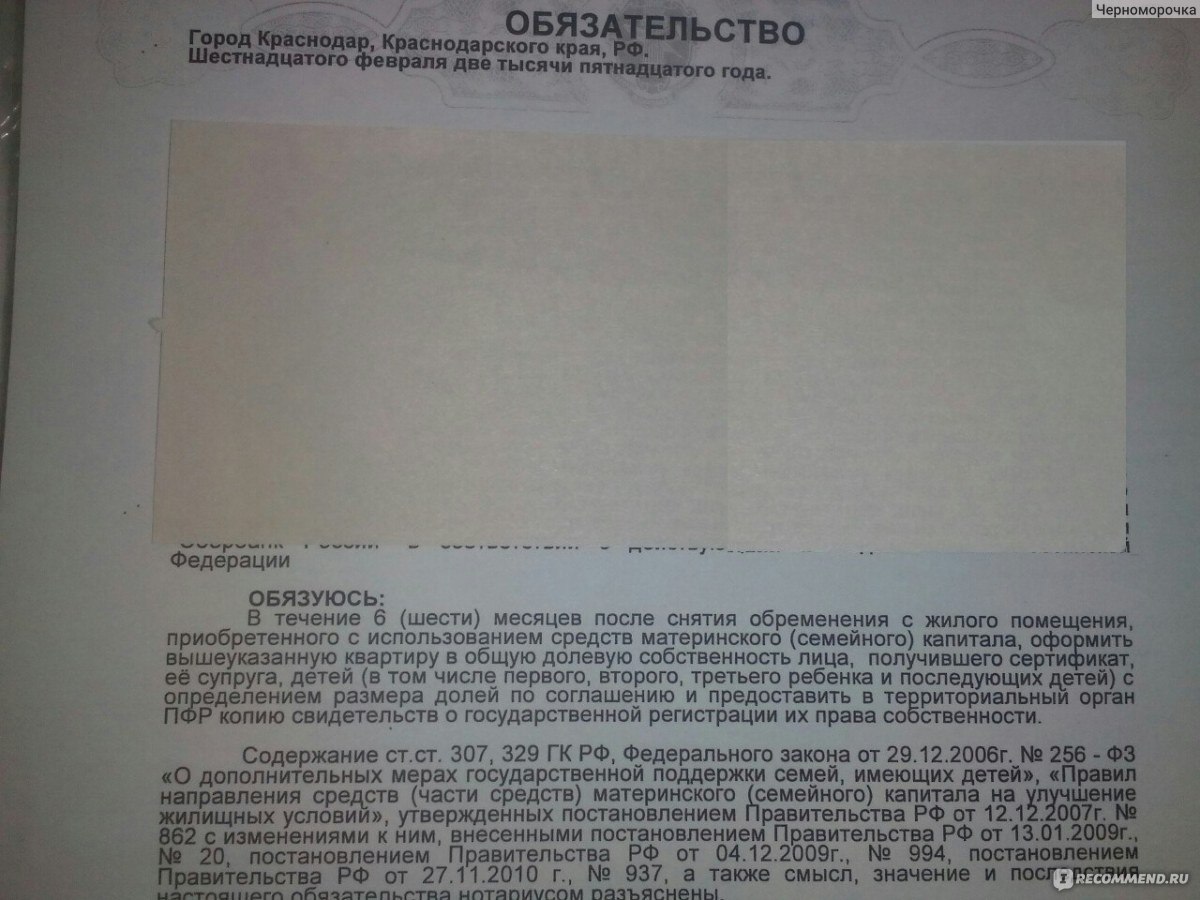

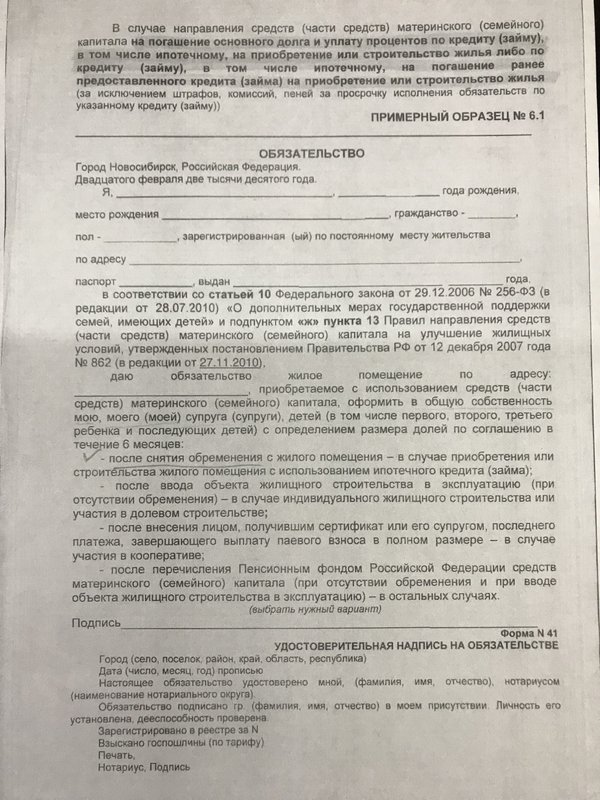

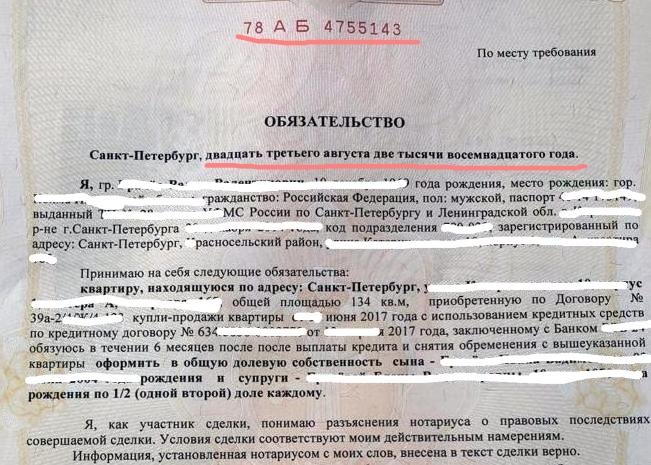

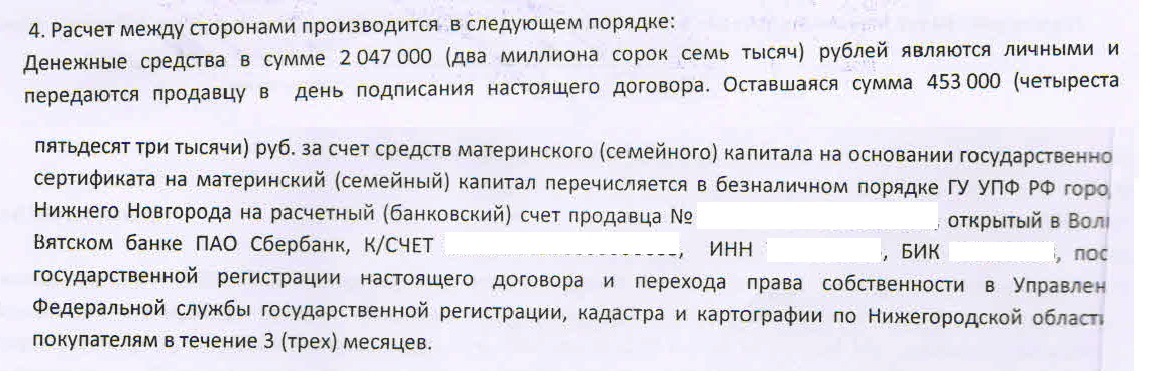

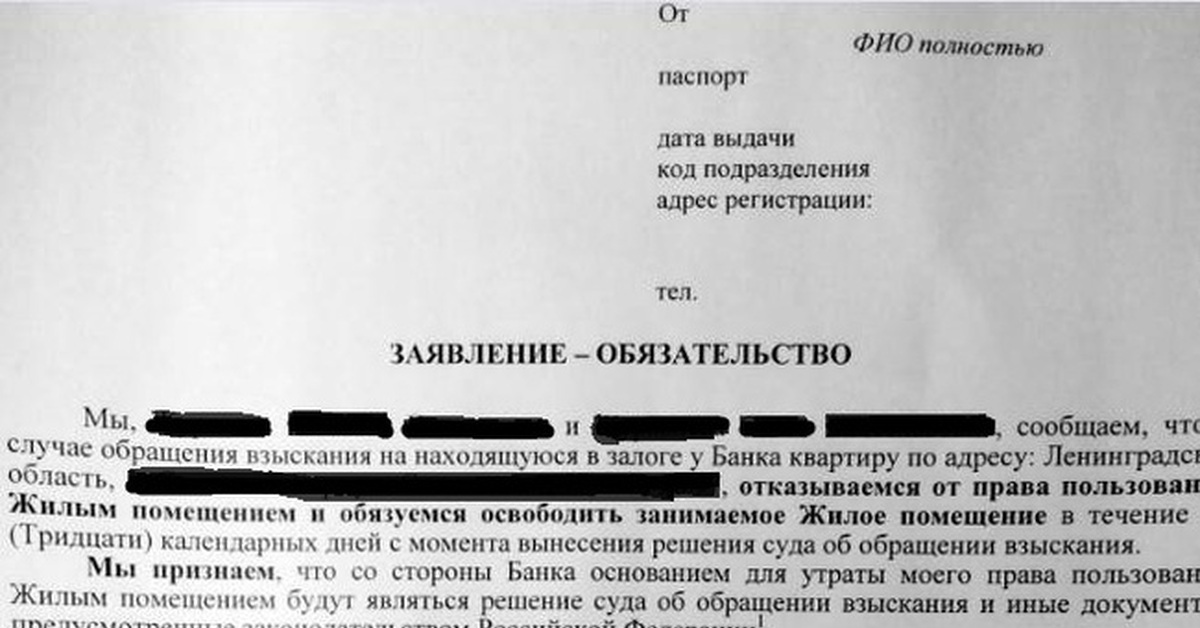

При оформлении договора купли-продажи на одного из супругов (например, если договор был заключен раньше, чем родился второй ребенок, а право собственности на помещение появилось уже после рождения) необходимо «нотариальное» обещание о наделении долями всех членов семьи в будущем. Пенсионный Фонд принимает его в виде нотариально заверенного письменного обязательства лица, являющегося покупателем, оформить жилое помещение в общую собственность лица, получившего сертификат, его супруга, детей с определением долей по соглашению.

При случае, когда договор оформляется изначально на всех членов семьи срок оформления права общей долевой собственности — 6 месяцев после перечисления Пенсионным Фондом денежных средств Продавцу.

При оформлении договора участия в долевом строительстве на одного из супругов необходимо также предоставить в Пенсионный Фонд нотариально заверенное письменное обязательство оформить жилое помещение в общую собственность лица, получившего сертификат, его супруга, детей с определением долей по соглашению.

Срок оформления права общей долевой собственности — 6 месяцев с момента подписания передаточного акта или иного документа о передаче участнику долевого строительства объекта долевого строительства.

В связи с изменениями в законодательстве перечисление материнского (семейного) капитала по договору участия в долевом строительстве также может производиться не только напрямую застройщику, но и на эскроу-счет в банке. Владельцы сертификатов, желающие с привлечением средств господдержки приобрести строящееся жилье, участвуя в долевом строительстве, могут обращаться в Пенсионный фонд с заявлением и пакетом документов, в который входит копия договора участия в долевом строительстве, прошедшего государственную регистрацию и содержащего положения о порядке перечисления денежных средств.

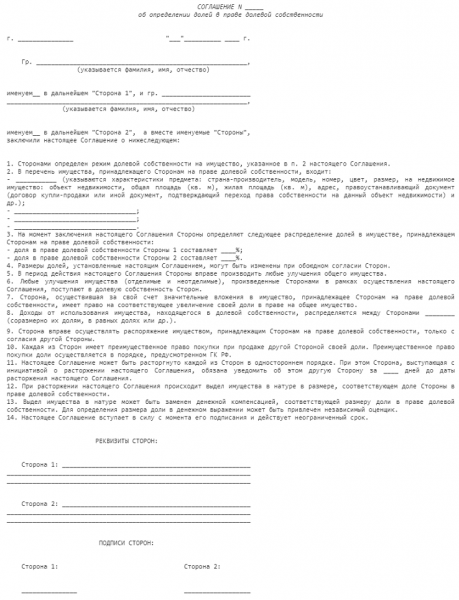

Соглашение о выделении долей необходимо составить в письменной форме и заверить у нотариуса согласно ст. 42 218-ФЗ «О государственной регистрации недвижимости».

В соглашении необходимо указать паспортные данные, адрес и прочие характеристики недвижимости, а также отметить вид собственности, размер долей и условия их распределения.

Затем выделение долей необходимо зарегистрировать в Росреестре. Для этого понадобятся следующие документы:

— Паспорта родителей

— Свидетельства о рождении детей

— Соглашение о выделении долей в 3 экземплярах

— Свидетельство о браке или разводе

— Документ-основание права собственности

— Чеки об уплате госпошлины.

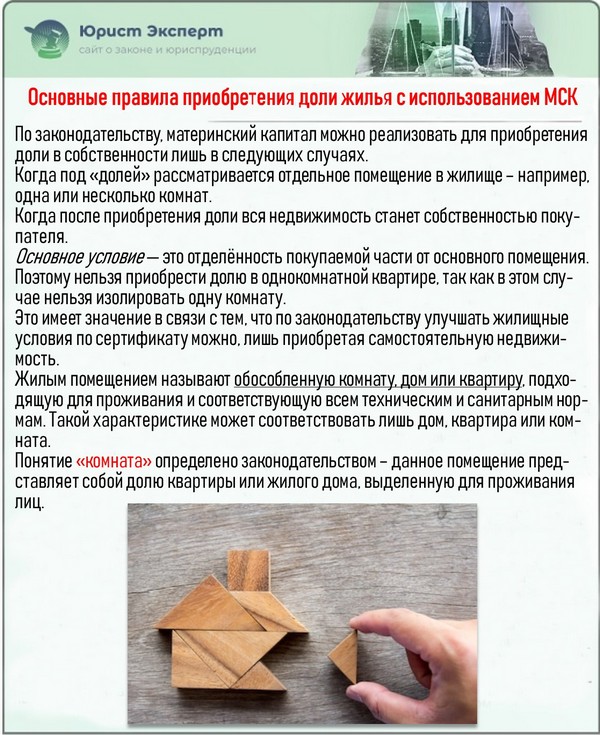

Какие доли нужно выделить?Закон не регламентирует конкретный размер или соотношение долей. Его вы определяете самостоятельно.

Однако, нужно учитывать санитарную норму жилья. Жилищный кодекс устанавливает минимальную норму площади на человека. Она составляет 6 кв. м для общежития и от 10 до 18 — для других жилых помещений. Это зависит от региона.

Необходимо знать, что наделить детей и супруга долями в квартире, которая не приобреталась с использованием материнского капитала (например, в квартире родственников) нельзя, так как это будет нарушением законодательства. В письменном обязательстве, заверяемом нотариусом, указывается конкретный адрес помещения, в котором лицо, приобретающее квартиру с использованием материнского капитала, обязуется наделить супруга и детей (согласно Правилам, можно указать только квартиру, приобретаемую с использованием материнского капитала).

В письменном обязательстве, заверяемом нотариусом, указывается конкретный адрес помещения, в котором лицо, приобретающее квартиру с использованием материнского капитала, обязуется наделить супруга и детей (согласно Правилам, можно указать только квартиру, приобретаемую с использованием материнского капитала).

Если вы хотите более подробно изучить тему материнского капитала, читайте наши статьи: «Материнский капитал — что изменилось?» и «Правила использования средств материнского капитала на улучшение жилищных условий».

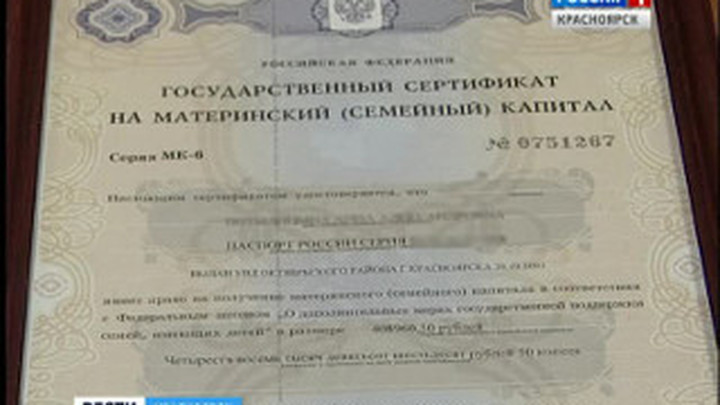

Материнский капитал внесут в реестр – Газета Коммерсантъ № 105 (6099) от 15.06.2017

Использование материнского капитала при покупке квартиры может обернуться неожиданными проблемами для банков. Нередко получатели маткапитала «забывают» об обязанности выделить долю членам семьи в приобретенной с использованием данных средств квартире. Это может повлечь признание сделок по купле-продаже такой недвижимости в дальнейшем недействительными и создать многочисленные проблемы банкирам в случае оформления ипотеки на них.

Ассоциация российских банков (АРБ) обратилась в Минэкономики с предложением создать межведомственную комиссию для разработки поправок, которые решат коллизию при использовании средств маткапитала для оплаты ипотеки. По закону семьи с двумя и более детьми могут направить средства материнского капитала в том числе на погашение ипотечного кредита на улучшение жилищных условий. Обязательным условием является нотариальное обязательство выделить доли в купленной квартире членам семьи, которое оформляет обладатель сертификата на материнский капитал. Выделить доли заемщик (в случае с ипотекой) обязан в течение шести месяцев с момента снятия обременения (то есть с момента погашения ипотеки).

В то же время банковская практика содержит немало примеров, когда получатель маткапитала не выполняет данное требование. В подобных ситуациях у банка возникает риск признания недействительными договора купли-продажи недвижимости, договора ипотеки, а также лишения его обеспечения по кредиту, отмечают в АРБ, ссылаясь на судебную практику. Риски у банкиров при использовании маткапитала на погашение ипотеки возникают и в случае секьюритизации.

Риски у банкиров при использовании маткапитала на погашение ипотеки возникают и в случае секьюритизации.

Ситуация, когда получатели маткапитала не выделяют доли членам семьи, весьма распространена, отмечают эксперты. «Жилье, где доля принадлежит детям, продается в среднем на 30% дольше, чем вариант с единственным собственником»,— отмечает управляющий партнер «Метриум Групп» Мария Литинецкая. Согласно статистике ПФР, за десять лет действия программы маткапитала 2,7 млн семей частично или полностью погасили материнским капиталом жилищные кредиты.

2,7 миллиона семей направили материнский капитал на погашение жилищных кредитов за десять лет действия программы, по данным ПФР

При этом в едином госреестре недвижимости нет информации о нотариальном обязательстве выделения долей. «Сейчас невозможно узнать, что физлицо давало обязательство по выделению долей,— отмечает исполнительный вице-президент АРБ Лариса Митяшова.— И если человек в ипотеку покупает квартиру на вторичном рынке, то есть риск, что прежний владелец давал обязательство по выделению долей и не выполнил его, в связи с чем сделка купли-продажи может быть признана недействительной, в том числе и ипотечная». АРБ предлагает внести поправки в закон «О государственной регистрации недвижимости», обязав получателей маткапитала регистрировать свое обязательство по выделению долей членам семьи, если в момент регистрации объекта недвижимости имеется долг по ипотечному кредиту, а также записать, что единственной санкцией за неисполнение нотариального обязательства по выделению долей является возникновение у получателя маткапитала обязанности вернуть деньги опять в Пенсионный фонд, что снимет риск истребования их с банка.

АРБ предлагает внести поправки в закон «О государственной регистрации недвижимости», обязав получателей маткапитала регистрировать свое обязательство по выделению долей членам семьи, если в момент регистрации объекта недвижимости имеется долг по ипотечному кредиту, а также записать, что единственной санкцией за неисполнение нотариального обязательства по выделению долей является возникновение у получателя маткапитала обязанности вернуть деньги опять в Пенсионный фонд, что снимет риск истребования их с банка.

Как сообщили “Ъ” в пресс-службе ПФР, сейчас выполнение получателем средств маткапитала обязательства по выделению долей членам семьи отслеживает прокуратура. И именно она подает иски в суд о понуждении выделения доли, а в случаях, когда квартиру после погашения кредита решили продать,— о признании сделки недействительной. В прошлом году по данным основаниям сделки купли-продажи были признаны недействительными по иску прокуратуры Верховным судом Республики Татарстстан и Вологодским областным судом. Получить комментарии Генпрокуратуры оперативно не удалось. Если в реестре недвижимости будет отражено обязательство о выделении долей, то подобных рисков можно было бы избежать, указывает Лариса Митяшова.

Получить комментарии Генпрокуратуры оперативно не удалось. Если в реестре недвижимости будет отражено обязательство о выделении долей, то подобных рисков можно было бы избежать, указывает Лариса Митяшова.

Вероника Горячева

Что нужно знать о сделках с недвижимостью и материнском капитале — Общество

Возможностью направить средства материнского (семейного) капитала на улучшение жилищных условий за время действия соответствующей социальной программы воспользовались многие российские семьи. В скором времени по инициативе президента РФ она будет расширена — доступ к такому виду материальной поддержки впервые получат семьи, воспитывающие одного ребенка.

В связи с этим на российском рынке недвижимости ожидается появление все большего количества объектов, которые люди станут приобретать, привлекая средства материнского капитала. О юридических аспектах покупки и продажи такого вида жилья необходимо знать не только первоначальным собственникам — семьям с детьми, — но и последующим покупателям.

Первая покупка и выделение долей

Если жилье приобретается с привлечением средств материнского капитала, закон обязывает выделить в нем доли всем членам семьи — не только детям, но и родителям. Сделать это необходимо в течение шести месяцев с момента выплаты последнего платежа по ипотечному кредиту и снятия обременения с жилья, если речь идет об ипотеке. Такой срок указан в нотариально удостоверенном обязательстве о выделении требуемых долей в приобретаемом жилом помещении. Это обязательство вместе с другими необходимыми документами нужно предоставить при изначальном обращении в пенсионный фонд.

В законе не указано, в каком размере нужно выделять доли. При этом нотариусы рекомендуют выделять доли в не меньшем размере, чем объем вложенного материнского капитала. Такой принцип основывается на позиции Верховного суда РФ, согласно которой определять доли в праве собственности на жилое помещение нужно исходя из равенства долей родителей и детей на средства материнского капитала, потраченные на приобретение этого жилого помещения, а не на все потраченные средства.

Конечно, самостоятельно заниматься довольно сложным вопросом вычисления размеров долей необязательно — с этим поможет разобраться нотариус.

Игнорировать процедуру выделения долей — значит нарушать соответствующее нотариальное обязательство. В таком случае родителя могут обязать выделить доли по решению суда, вернуть средства материнского капитала в пенсионный фонд или привлечь к уголовной ответственности за мошенничество.

К нотариусу следует обратиться и по истечении прописанных в обязательстве шести месяцев — в этот момент он поможет составить договор во исполнение обязательства. Будучи квалифицированным и независимым юристом, нотариус обеспечит соответствие договора всем требованиям закона и гарантирует соблюдение интересов супругов и всех детей в семье.

Нотариус проверит все важные правовые аспекты сделки, о которых зачастую и не задумываются ее участники. К примеру, в случае с материнским капиталом для выделения доли отцу ребенка необходимо, чтобы он находился в официальном браке с владелицей сертификата, т. е. матерью ребенка. Нотариус сможет оперативно проверить эту информацию, отправив соответствующий запрос в органы ЗАГС.

е. матерью ребенка. Нотариус сможет оперативно проверить эту информацию, отправив соответствующий запрос в органы ЗАГС.

Последующая продажа

Семьи, использовавшие материнский капитал для улучшения своих жилищных условий, должны помнить, что продажа такой недвижимости без выделения в ней долей незаконна. Прежде чем приступить к сделке, подразумевающей продажу доли несовершеннолетнего, нужно будет уведомить органы опеки: без их согласия сделку с имуществом детей проводить нельзя. Об этом следует знать и тем, кто собрался покупать такую недвижимостью на вторичном рынке.

Нередки случаи, когда родители забывают (зачастую намеренно) исполнить обязательство по выделению долей в квартире, купленной с привлечением материнского капитала. Для последующих владельцев недвижимости это чревато серьезными проблемами.

Если дети не были включены в число собственников квартиры, как того требует закон, впоследствии они довольно легко обжалуют сделку. В результате сделку, которая, возможно, прошла десять лет назад, признают недействительной, заберут квартиру у ничего не подозревавшего покупателя, а продавцов (родителей) заставят вернуть деньги. Есть и немалая вероятность уголовного преследования таких нарушителей.

С аналогичным иском в интересах несовершеннолетних детей в суд и прокуратуру вправе обратиться прокурор, пенсионный фонд, а также органы опеки и попечительства, в результате чего продавца (родителя) могут обязать компенсировать стоимость долей детям, которым они не были выделены своевременно, или вернуть материнский капитал.

Чтобы защитить себя от подобных рисков, нужно тщательно подойти ко всем правовым аспектам сделки, доверив их проверку специалисту — нотариусу. Прежде чем удостоверить сделку, нотариус тщательно изучит документы, запросит все необходимые сведения в государственных реестрах — сделает все, чтобы она была полностью легитимной.

Выяснение реальной воли сторон сделки и проверка ее соответствия волеизъявлению, а также подробное разъяснение правовых последствий заключаемого договора помогает дополнительно защитить сделку и от оспаривания. При этом за каждый удостоверенный документ нотариус несет полную имущественную ответственность, что гарантирует заявителю полное возмещение ущерба в случае нотариальной ошибки.

Администрация сельского поселения Ючкинское Официальный сайт

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ —

УПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

В Г.СОКОЛ ВОЛОГОДСКОЙ ОБЛАСТИ

(МЕЖРАЙОННОЕ)

ПРЕСС-РЕЛИЗ

г. Сокол

04.12.2019

Не забудьте выделить доли своей семье при использовании материнского капитала на приобретение недвижимости

УПФР в г. Сокол Вологодской области

(межрайонное) напоминает владельцам сертификатов, направившим средства

материнского (семейного) капитала (далее — МСК) на улучшение жилищных условий,

о необходимости исполнения предоставленного обязательства по оформлению

приобретенного жилья в общую собственность членов семьи.

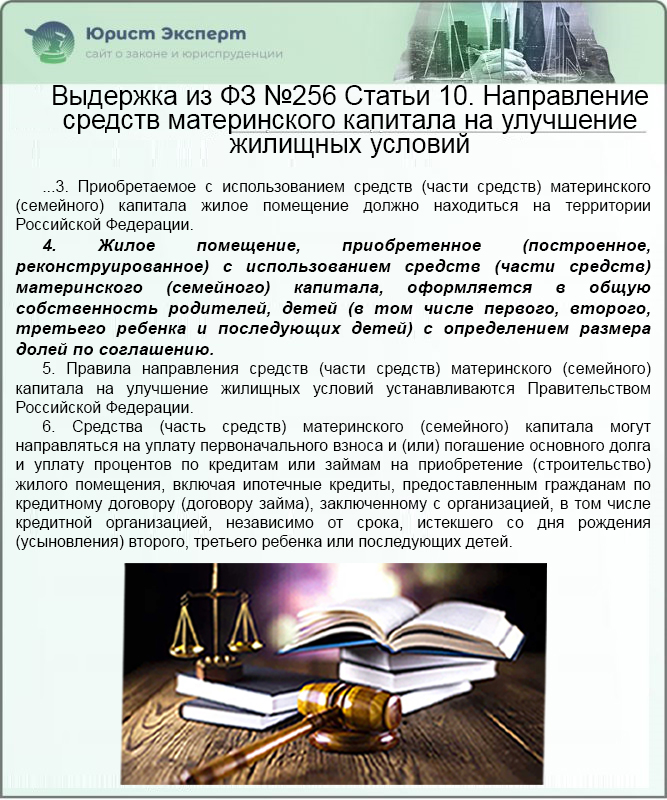

В соответствии с положениями Закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» жилое помещение, приобретенное (построенное) с использованием средств МСК, должно быть оформлено в общую собственность родителей и детей с определением размера долей по соглашению.

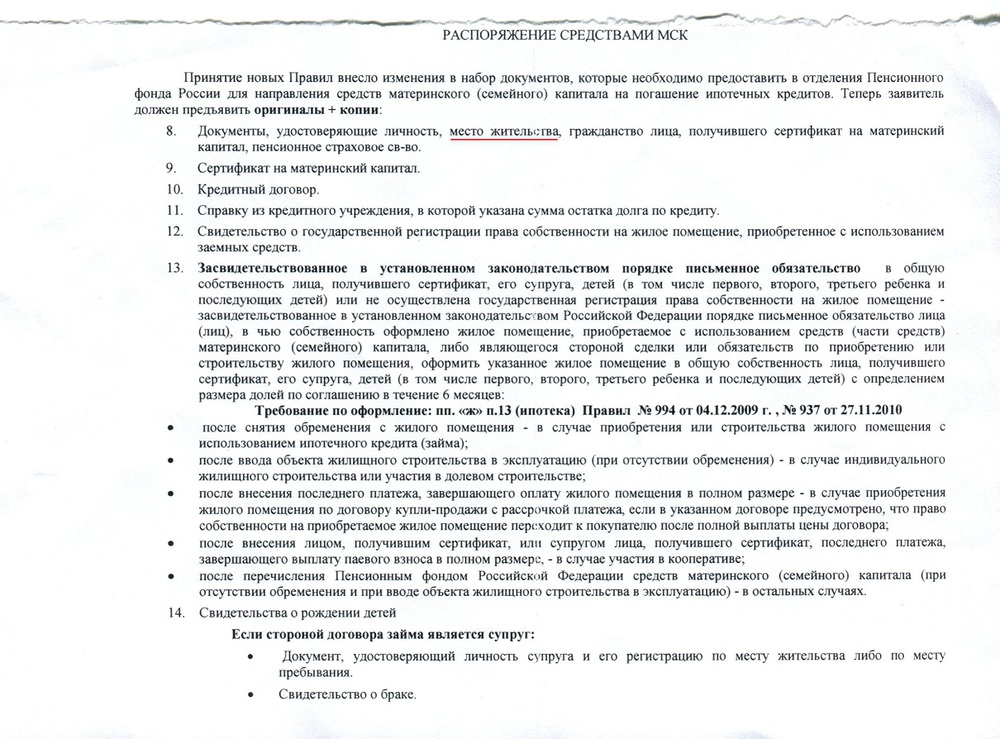

Если на момент подачи заявления о расходовании средств материнского капитала жилое помещение не оформлено в собственность родителей и всех детей, то владелец сертификата должен представить нотариально удостоверенное обязательство о последующем выделении долей всем членам семьи. Предоставление данного обязательства является одним из основных условий при использовании средств МСК на улучшение жилищных условий. Неисполнение обязательства лишает несовершеннолетних детей права на жилое помещение, которое должно принадлежать им в силу закона.

Исполнение обязательств по выделению долей

членам семьи отслеживает прокуратура. И именно она подает иски в суд о

понуждении нерадивых родителей выделить доли в жилом помещении всем членам

семьи, а в случае неисполнения обязательства и дальнейшей продажи жилья без

выделения долей — о нецелевом использовании средств МСК и возврате денежных

средств в Пенсионный фонд.

И именно она подает иски в суд о

понуждении нерадивых родителей выделить доли в жилом помещении всем членам

семьи, а в случае неисполнения обязательства и дальнейшей продажи жилья без

выделения долей — о нецелевом использовании средств МСК и возврате денежных

средств в Пенсионный фонд.

УПФР в г. Сокол (межрайонное)

С 12 марта вступили в силу изменения в законодательстве, регулирующем использование средств материнского капитала

Нотариусы Москвы изучили новые положения Федерального закона от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (далее – 256-ФЗ) на круглом столе, спикером которого выступил нотариус г. Москвы, член Методической комиссии Федеральной нотариальной палаты Александр Сагин.

Одной из самых заметных новелл N 256-ФЗ стало распространение права на получение материнского (семейного) капитала, в том числе, на случаи рождения первого ребенка. Это значимая поддержка семей с детьми, которая добавит работы всем вовлеченным в реализацию института материнского капитала специалистам, в том числе и нотариусам.

Это значимая поддержка семей с детьми, которая добавит работы всем вовлеченным в реализацию института материнского капитала специалистам, в том числе и нотариусам.

К сожалению, законодатель отменил требование о предоставлении письменного обязательства по оформлению жилого помещения, построенного за счет средств (части средств) материнского (семейного) капитала, в общую собственность лица, получившего сертификат, его супруга и детей (подпункт 4 пункта 1.1. статьи 10 N 256-ФЗ «, а также письменного обязательства лиц, в чьей собственности находится объект индивидуального жилищного строительства, оформить его в общую собственность лица, получившего сертификат, его супруга и детей (подпункт 3 пункта 1.3 статьи 10 256-ФЗ), которые удостоверялись нотариусами.

Указанные изменения повлекут внесение изменений в Постановление Правительства РФ от 12.12.2007 N 862 «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий», в котором также содержаться эти требования. Но пока постановление правительства остается в прежней редакции к нотариусам еще могут обращаться с просьбой об удостоверении указанных обязательств.

Но пока постановление правительства остается в прежней редакции к нотариусам еще могут обращаться с просьбой об удостоверении указанных обязательств.

В пункт 4 статьи 10, согласно которому жилое помещение, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, должно быть оформлено по соглашению в общую собственность лица, получившего сертификат, его супруга и детей, также внесены уточнения.

В соответствии с ними указанное соглашение нотариально удостоверяется в случае, не подпадающем под исключения, установленные ч. 1 ст.42 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости», то есть когда для строительства (ремонта, реконструкции) жилого помещения используются наряду со средствами материнского капитала иные средства супругов. В этом ситуациях соглашение приобретает черты договора о разделе имущества, так как средства материнского капитала должны делиться поровну между всеми членами семьи, а иные средства – по соглашению.

Для рынка недвижимости столицы по сути такие соглашения должны сопутствовать всем сделкам с использованием материнского капитала, поскольку высокая стоимость жилья в Москве не позволяет приобрести квартиру только на материнский капитал.

Кроме новелл нотариусы рассмотрели другие вопросы применения законодательства по использованию материнского капитала, которое в очень значимой степени строится с учетом судебной практики.

Видеозапись круглого стола размещена в разделе для нотариусов сайта МГНП.

CEYFF Общая сумма текущих обязательств | Материнский капитал

Материнский капитал Итого Краткосрочные обязательства Исторические данные

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все связанные с валютой суммы указаны в соответствующей валюте фондовой биржи компании.

Все связанные с валютой суммы указаны в соответствующей валюте фондовой биржи компании.

Материнский капитал Итого Расчет текущих обязательств

Всего текущих обязательств — это общая сумма обязательств, которые компания должна выплатить в течение следующих 12 месяцев.

Общие краткосрочные обязательства материнского капитала за финансовый год , закончившийся в августа 2020 года, рассчитывается как

Общая сумма текущих обязательств материнского капитала за квартал года , закончившийся в февраля 2021 года, рассчитывается как

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов.Все связанные с валютой суммы указаны в соответствующей валюте фондовой биржи компании.

Увеличение суммы текущих обязательств компании не обязательно плохо. Это может сэкономить денежные средства компании и положительно повлиять на денежный поток.

Общая сумма текущих обязательств связана с общей суммой оборотных активов через коэффициент текущей ликвидности и оборотный капитал. Коэффициент текущей ликвидности равен делению общей суммы оборотных активов на общую сумму текущих обязательств. Часто используется как индикатор ликвидности компании, ее способности выполнять краткосрочные обязательства.Чистый оборотный капитал рассчитывается как общая сумма оборотных активов за вычетом общей суммы текущих обязательств.

Будьте внимательны

Держитесь подальше от компаний, которые пролонгируют долг, например, Медведь Стернс

При инвестировании в финансовые учреждения Баффет уклоняется от тех, кто является более крупными заемщиками с краткосрочным долгом, чем с долгосрочным долгом.

Его любимая компания Wells Fargo имеет краткосрочный долг в 57 центов на каждый доллар долгосрочного кредита.

У агрессивных банков (например, Bank of America) 2 доллара.09 краткосрочный за каждый доллар долгосрочный

Материнский капитал Итого краткосрочные обязательства Условия, связанные с

Счета к оплате и начисленные расходы Краткосрочная задолженность и обязательство по аренде капитала Прочие текущие обязательстваМатеринский капитал Итого Краткие обязательства Заголовки

Определение вложенного капитала

Что такое вложенный капитал?

Внесенный капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции.Инвесторы вносят вклад в капитал, когда компания выпускает акции, исходя из цены, которую акционеры готовы за них заплатить. Общая сумма внесенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Внесенный капитал может также относиться к статье баланса компании, указанной в составе собственного капитала, часто показываемой вместе с записью баланса для дополнительного оплаченного капитала.

Общие сведения о вложенном капитале

Внесенный капитал — это общая стоимость акций, которые акционеры купили непосредственно у компании-эмитента.Он включает деньги от первичного публичного размещения (IPO), прямого листинга, прямого публичного размещения и вторичного размещения, включая выпуск привилегированных акций. Он также включает получение основных средств в обмен на акции и уменьшение обязательства в обмен на акции.

Внесенный капитал можно сравнить с дополнительным оплаченным капиталом, и разница между двумя значениями будет равна премии, выплачиваемой инвесторами сверх номинальной стоимости акций компании.Номинальная стоимость — это просто учетная стоимость каждой из предлагаемых акций и не эквивалентна рыночной стоимости, которую инвесторы готовы платить.

Когда компании выкупают акции и возвращают капитал акционерам, выкупленные акции котируются по их цене обратной покупки, что уменьшает акционерный капитал.

Ключевые выводы

- Внесенный капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры передали компании в обмен на акции.

- Это цена, которую акционеры заплатили за свою долю в компании.

- Внесенный капитал отражается в разделе баланса акционерного капитала и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала.

Привилегированные акции иногда имеют номинальную стоимость, превышающую предельную, но большинство обыкновенных акций сегодня имеют номинальную стоимость всего несколько пенни. Из-за этого «добавочный оплаченный капитал», как правило, является репрезентативным для общей суммы оплаченного капитала и иногда отображается сам по себе в балансе.

Капитальные взносы

Важно различать, что взносы в капитал, которые представляют собой вливание денежных средств в компанию, могут осуществляться в других формах, помимо продажи акций. Например, владелец может взять ссуду и использовать выручку для внесения вклада в капитал компании. Предприятия также могут получать взносы в основной капитал в форме неденежных активов, таких как здания и оборудование. Эти сценарии включают все виды взносов в капитал и увеличивают собственный капитал.Однако термин вкладного капитала обычно резервируется для суммы денег, полученных от , выпускающих акции , а не других форм вкладов в капитал.

Эти сценарии включают все виды взносов в капитал и увеличивают собственный капитал.Однако термин вкладного капитала обычно резервируется для суммы денег, полученных от , выпускающих акции , а не других форм вкладов в капитал.

Расчет уставного капитала

Внесенный капитал отражается в разделе баланса акционерного капитала и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала. Другими словами, внесенный капитал включает в себя номинальную стоимость — или номинальную стоимость — акций, найденную на счете обыкновенных акций, и сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции — эмиссионный доход. —Находит на счет дополнительного оплаченного капитала.

Счет обыкновенных акций также известен как счет акционерного капитала, а счет дополнительного оплаченного капитала также известен как счет эмиссионного дохода.

Пример внесенного капитала

Например, компания выпускает инвесторам акции номинальной стоимостью 5 000 долларов США. Инвесторы платят 10 долларов за акцию, поэтому компания привлекает 50 000 долларов в виде уставного капитала. В результате компания записывает 5000 долларов на счет обыкновенных акций и 45000 долларов на оплаченный капитал сверх номинала.Сумма обоих этих счетов равна общей сумме, которую акционеры готовы были заплатить за свои акции. Другими словами, вложенный капитал составляет 50 000 долларов.

Инвесторы платят 10 долларов за акцию, поэтому компания привлекает 50 000 долларов в виде уставного капитала. В результате компания записывает 5000 долларов на счет обыкновенных акций и 45000 долларов на оплаченный капитал сверх номинала.Сумма обоих этих счетов равна общей сумме, которую акционеры готовы были заплатить за свои акции. Другими словами, вложенный капитал составляет 50 000 долларов.

Переводы связанных компаний: долги или капитал? С капиталом или израсходовано?

Часто бывает трудно определить надлежащий налоговый режим для перевода средств между связанными компаниями, особенно когда они находятся в закрытом владении, и в этом случае может оказаться недостаточным соблюдение корпоративных формальностей.

Иногда природа передачи ясна, но «правильная» стоимость собственности или услуги, предоставленной в обмен на передачу, может быть оспорена правительством.

В других ситуациях сумма перевода принимается, но налоговые последствия, о которых сообщают компании как возникающие в результате, — то есть характер передачи — могут быть оспорены Налоговым управлением США, в зависимости от фактов и обстоятельств, включая шаги. взятые связанными компаниями для осуществления передачи, и документация, подготовленная для подтверждения передачи.

взятые связанными компаниями для осуществления передачи, и документация, подготовленная для подтверждения передачи.

Окружной суд США недавно рассмотрел налоговый режим перевода средств американской корпорацией иностранной дочерней корпорации второго уровня, который был осуществлен в ответ на угрозу со стороны иностранного правительства.

Материнская корпорация США («Материнская компания») ведет бизнес за рубежом («Страна») через дочернюю корпорацию («Субъект»), созданную в соответствии с законодательством страны. Материнская компания владеет Суб через иностранную дочернюю корпорацию высшего уровня («UTFS»).

Субподрядчик с несвязанным совместным предприятием («СП») на оказание услуг СП в стране. Контракт требовал от Материнской компании предоставить «гарантию исполнения»: если Субподрядчик не сможет выполнить все свои обязательства по контракту, Материнская компания, по требованию СП, будет нести ответственность за выполнение или принятие любых необходимых для выполнения шагов, а также нести ответственность за любые убытки, ущерб или расходы, вызванные невыполнением Субподрядом контракта.

Контракт оказался не таким прибыльным, как прогнозировала Sub, и понес чистые убытки. Sub сообщила СП, что не будет продлевать контракт и уйдет с рынка страны после его заключения.

Между скалой и. . .Вскоре после сообщения Субъектом СП Министерство финансов страны («Министерство») уведомило Суб, что компания нарушила Кодекс страны и, таким образом, находится под угрозой принудительной ликвидации. В частности, Sub была проинформирована о том, что она нарушила требование о поддержании «чистых активов» в размере, по крайней мере, равном ее уставному капиталу; ему был дан один месяц на увеличение чистых активов, в противном случае налоговый орган страны имел право ликвидировать Sub в судебном порядке.

Родитель проанализировал последствия ликвидации Sub. Он полагал, что в случае ликвидации Sub СП вынудит Материнскую компанию завершить контракт в соответствии с гарантией исполнения, а Материнской компании придется заплатить третьей стороне за выполнение работ, что, по мнению Материнской компании, будет очень дорогостоящим. Он также беспокоился о возможном ущербе для своей репутации в случае дефолта Sub.

Он также беспокоился о возможном ущербе для своей репутации в случае дефолта Sub.

Суб заверил министерство, что предпринимает шаги для улучшения своего финансового состояния. Материнская компания решила перевести средства в UTFS, которая затем подписала с Материнской компанией соглашение, в соответствии с которым материнская компания будет переводить средства дочерней компании «от имени» UTFS.Было согласовано, что средства будут использоваться Sub для продолжения своей деятельности, и UTFS подтвердил, что его финансовая помощь была «бесплатной» и что он не ожидал, что Sub вернет средства. Затем Родитель осуществил серию денежных переводов в Sub.

Материнская компания потребовала вычесть из своей налоговой декларации сумму, переданную Sub, но налоговое управление не разрешило этот вычет.

Материнская компания выплатила образовавшийся дефицит налога, а затем потребовала возмещения уплаченных налогов, утверждая, что оплата Субботе подлежала вычету как безнадежный долг или как обычные и необходимые торговые или деловые расходы.

Налоговое управление США отклонило требование о возмещении, и компания-учредитель подала иск в районный суд.

Материнская компания утверждала, что платеж субподрядчику подлежал вычету как безнадежный долг. Он утверждал, что суды определили термин «долг» в широком смысле и разрешили вычет платежей, произведенных в счет погашения гарантии, как убытков по безнадежным долгам. Материнская компания настаивала на том, чтобы платеж налогоплательщика в счет погашения части или всего обязательства налогоплательщика в качестве поручителя рассматривался как деловой долг, который обесценивается в год, в котором был произведен платеж.

Материнская компания утверждала, что она произвела платеж для выполнения своих обязательств по обеспечению исполнения контракта Sub с СП. В частности:

- Министерство пригрозило ликвидировать Sub из-за нехватки капитала;

- Ликвидация Sub привела бы к неисполнению контракта с СП;

- Этот дефолт сделал бы СП кредитором по судебному решению, а Суб — должником по судебному решению;

- Sub была бы обязана выплатить СП фиксированную и определяемую сумму денег;

- Материнская компания гарантировала производительность Субъекта, создавая между ними отношения кредитор-должник и возлагая на Родителя ответственность по долгам Субботы; и

- Платеж Субподрядчику погасил задолженность, образовавшуюся в результате гарантии исполнения обязательств Материнской компании, а неспособность Субподрядчика погасить сделку превратила его в безнадежный долг.

По мнению Суда, аргументы Родителя сводят воедино два вопроса:

- Оплатила ли Материнская компания задолженность Sub перед СП, потому что она гарантировала это обязательство? или

- Создал ли перевод денег дочерней компанией (через UTFS) дочерней компании задолженность дочерней компании перед материнской?

Суд ответил отрицательно на оба эти вопроса.

Суд пояснил, что налогоплательщик имеет право вычесть любой долг, который обесценивается в этом налоговом году.Вклад в капитал не может считаться долгом для целей этого правила. Вопрос о том, была ли выплата материнской компании субсидии вычитаемой в течение года, «зависит от того, являются ли авансы заемными (ссуды) или акционерным капиталом (взносы в капитал)».

«Выявление существенного различия, — продолжил Суд, — между двумя типами договоренностей, которые Конгресс рассматривал так по-разному, — непростая задача. Как правило, акционеры ставят свои деньги «на риск для бизнеса», в то время как кредиторы стремятся получить более надежную прибыль. «Для того чтобы авансирование средств считалось долговым обязательством, а не собственным капиталом, суды подчеркнули, что должно существовать разумное ожидание выплаты, которое не зависит исключительно от успеха бизнеса заемщика. [I]

Суд заявил, что было ясно, что авансы Sub не являются долгами, а больше имеют характер справедливости. Не было ни записки, подтверждающей ссуду, ни резервов, ни ожиданий выплаты основной суммы долга или процентов, ни способа принудить к погашению. Вместо этого в оперативном соглашении было четко указано, что это была «бесплатная финансовая помощь», и она не была выплачена Материнской компании или UTFS.

Намерение сторон было ясным: это не была ссуда и не возникла задолженность. Суд отметил, что на самом деле это не могло быть ссудой, потому что дальнейшая задолженность Sub не решила бы проблемы чистых активов и капитализации, выявленные Министерством. Недостаточная капитализация Sub также подтвердила вывод о том, что это было вливание капитала, а не ссуда, которая привела к возникновению долга.

Материнская компания затем утверждала, что платеж был произведен в соответствии с гарантией выполнения, потому что в случае ликвидации Sub материнская компания будет нести ответственность за убытки, причиненные нарушением.

Суд согласился с тем, что гарантийный платеж соответствует требованиям для вычета безнадежной задолженности, если «[t] это юридическая обязанность налогоплательщика осуществить платеж». Однако добровольные платежи не подходят, говорится в сообщении.

Это правда, что Материнская компания выполнила обязательство к исполнению с СП, чтобы гарантировать выполнение работы. Однако Sub никогда не нарушал своих обязательств, и СП никогда не обращалось к Материнской компании с просьбой удовлетворить какие-либо требования по гарантии исполнения. Событие, вызвавшее платеж, не было требованием СП; вместо этого министерство пришло к выводу, что Sub недокапитализирован и находится под угрозой ликвидации. Никаких денег СП не было выплачено, и платежом не были погашены гарантированные долги или обязательства. Ничто в гарантии исполнения не обязывает Материнское предприятие предоставлять средства Субъекту; от него требовалось выполнить контракт только в том случае, если Sub не мог. После того, как деньги были переведены Субподрядчику, у Материнского предприятия и Субподрядчика возникли те же обязательства по гарантии исполнения, которые существовали до передачи. Платеж не погасил, полностью или частично, обязательство Материнской компании гарантировать исполнение, и не уменьшил размер убытков, которые она могла бы выплатить в случае неисполнения обязательств.Это также не повлияло на обязательства Sub по выполнению; это просто уменьшило риск того, что Sub не сможет выполнять свои обязанности в связи с ликвидацией из-за нарушения требований страны по капитализации. Короче говоря, это не был платеж налогоплательщика в счет исполнения части или всего обязательства налогоплательщика в качестве поручителя, поскольку не было исполнения какого-либо обязательства.

Никаких денег СП не было выплачено, и платежом не были погашены гарантированные долги или обязательства. Ничто в гарантии исполнения не обязывает Материнское предприятие предоставлять средства Субъекту; от него требовалось выполнить контракт только в том случае, если Sub не мог. После того, как деньги были переведены Субподрядчику, у Материнского предприятия и Субподрядчика возникли те же обязательства по гарантии исполнения, которые существовали до передачи. Платеж не погасил, полностью или частично, обязательство Материнской компании гарантировать исполнение, и не уменьшил размер убытков, которые она могла бы выплатить в случае неисполнения обязательств.Это также не повлияло на обязательства Sub по выполнению; это просто уменьшило риск того, что Sub не сможет выполнять свои обязанности в связи с ликвидацией из-за нарушения требований страны по капитализации. Короче говоря, это не был платеж налогоплательщика в счет исполнения части или всего обязательства налогоплательщика в качестве поручителя, поскольку не было исполнения какого-либо обязательства.

Материнская компания также утверждала, что денежный аванс в соответствии с гарантией исполнения, который позволил принимающей компании завершить строительный проект, был долгом, который подлежал вычету как коммерческие расходы.

Суд снова указал на отсутствие договорного соглашения между Материнской компанией и Субъектом, требующего такого платежа Суб или субподрядчика погашения. Платеж был произведен во избежание призыва к исполнению гарантийных обязательств между Материнской компанией и Субъектом.

В условиях платежей подчеркивалось, что отношения должник-кредитор не создавались, потому что это была «бесплатная финансовая помощь». Поскольку это была «бесплатная финансовая помощь», Суббота не имела такой задолженности перед Материнской компанией, и Материнская компания не имела права ожидать возврата уплаченных средств.Суд объяснил, что когда плательщик не имеет права на возврат, перевод денежных средств является капитальным взносом.

Таким образом, аванс Sub не создавал долга, не выплачивал долг и не являлся выплатой долга по гарантии. Следовательно, он не подлежал вычету как безнадежный долг.

Следовательно, он не подлежал вычету как безнадежный долг.

Материнская компания затем утверждала, что платеж подлежал вычету как «обычные и необходимые деловые расходы», которые были оплачены или понесены при ведении своей торговли или бизнеса.

Материнская компания утверждала, что финансовая помощь являлась обычными деловыми расходами для Материнской компании, поскольку она выполнила свои юридические обязательства по гарантии исполнения и избежала серьезных деловых последствий, если Sub не выполнила обязательства по контракту с совместным предприятием.Среди этих последствий было наличие у Материнской компании значительного финансового ущерба, включая потерю активов и оборудования Субъекта, а также серьезный ущерб репутации Материнской компании как надежного поставщика услуг на мировом рынке.

IRS утверждала, что взнос Материнской компании в виде бесплатной финансовой помощи своей дочерней компании не был ни «расходами», ни «обычным». Суд согласился.

По общему правилу, добровольные выплаты акционера своей корпорации с целью «улучшения ее финансового положения» не подлежат вычету в качестве коммерческих расходов или убытков.

По мнению Суда, «установлено, что добровольный взнос акционера в капитал корпорации. . . является капитальным вложением, и акционер имеет право увеличить базовую стоимость своих акций на величину своей базы в имуществе, переданном корпорации ». Это правило применяется не только к передаче денежных средств или материального имущества, но и к прощению акционером долга перед ним со стороны корпорации.

При определении того, является ли соответствующая налоговая трактовка расходов немедленным вычетом или капитализацией, «получение налогоплательщиком выгод за пределами года, в котором были понесены расходы, несомненно, имеет важное значение.”

Кроме того, чтобы иметь право на вычет, соответствующие расходы должны быть обычными и необходимыми для собственного бизнеса налогоплательщика. По общему правилу, налогоплательщик не имеет права вычитать расходы другого налогоплательщика.

Суд продолжил, что обстоятельства, приведшие к «бесплатной финансовой помощи» Материнской компании Sub, не имеют никаких признаков «расходов». Материнская компания не была обязана производить платеж Sub, но решила сделать это, чтобы избежать возможных будущих убытков. В ответ на письмо Министерства с угрозой ликвидации из-за недостаточной капитализации, Материнская компания решила перевести (через UTFS) наличные в Sub.Не было никаких обязательств по возврату средств, и Sub не ограничивался тем, как он мог их использовать. В результате Sub рекапитализировала свой баланс, уменьшив свои обязательства и увеличив чистый капитал, тем самым устранив проблему чистых активов, выявленную Министерством. Таким образом, Sub получила возможность продолжить работу и завершить контракт о совместном предприятии. В этих обстоятельствах перевод средств Материнской компанией полностью соответствует принципу капитализации.

Материнская компания не была обязана производить платеж Sub, но решила сделать это, чтобы избежать возможных будущих убытков. В ответ на письмо Министерства с угрозой ликвидации из-за недостаточной капитализации, Материнская компания решила перевести (через UTFS) наличные в Sub.Не было никаких обязательств по возврату средств, и Sub не ограничивался тем, как он мог их использовать. В результате Sub рекапитализировала свой баланс, уменьшив свои обязательства и увеличив чистый капитал, тем самым устранив проблему чистых активов, выявленную Министерством. Таким образом, Sub получила возможность продолжить работу и завершить контракт о совместном предприятии. В этих обстоятельствах перевод средств Материнской компанией полностью соответствует принципу капитализации.

Безусловно, Материнская компания получила другие льготы в результате рекапитализации.Помогая Sub избежать ликвидации и завершить договор о совместном предприятии, Материнская компания заверила не только в том, что ценное оборудование и технологии Sub будут восстановлены, но также и в том, что собственная репутация и будущие деловые операции Материнской компании не пострадают. Но эти ожидаемые выгоды не были реализованы исключительно или даже в первую очередь в рассматриваемые налоговые годы. Вместо этого, как и в случае с любыми обычными капитальными затратами, ожидалось, что выплаты материнской компании сохранятся и в будущем, намного дольше того года, в котором были произведены выплаты.

Материнская компания утверждала, что будущие выгоды для ее репутации и бизнес-операций не препятствуют вычету текущих расходов. Он основывался на ряде дел, согласно которым, когда один налогоплательщик оплачивает расходы другого, этот платеж может вычитаться из налогооблагаемой базы, если целью налогоплательщика является защита или продвижение своих деловых интересов, таких как репутация и деловая репутация.

Суд признал, что существует такое исключение из общего правила, что налогоплательщик не может вычитать расходы другого, что позволяет налогоплательщику требовать вычета, когда расходы были произведены налогоплательщиком для защиты или продвижения его собственного бизнеса, даже хотя транзакция, повлекшая за собой расходы, была совершена с другим лицом и была бы вычтена этим лицом, если бы оплата была произведена им. [ii]

[ii]

Суд, однако, счел, что исключение неприменимо, поскольку «бесплатная финансовая помощь», предоставленная Материнской компанией, не была привязана к каким-либо фактическим расходам Sub, независимо от того, вычитались они из суммы налогообложения или нет.

Суд пришел к выводу, что перевод средств от Материнской компании к Субъекту не подлежал вычету в качестве безнадежного долга и не подлежал вычету в качестве обычных и необходимых расходов бизнеса налогоплательщика. При проведении различий между капитальными расходами и текущими расходами Кодекс поясняет, что «вычеты являются исключением из нормы капитализации», и поэтому бремя четкого указания права на вычеты лежит на налогоплательщике.Родитель не нес этого бремени.

Fixx мог что-то зацепить. Если компания планирует участвовать в транзакции для достижения определенной цели, ее налоговый режим транзакции — то, как она сообщает о ней, — должен соответствовать ее предполагаемой цели. Конечно, это предполагает, что бизнес действительно учел налоговые последствия сделки, как это сделал бы любой рациональный субъект, чтобы понять ее истинную экономическую стоимость.

К сожалению, многие бизнес-налогоплательщики действуют иррационально, забывая следующую фразу в песне, что «одно ведет к другому.«Недостаточно сообщить о транзакции таким образом, чтобы она дала наилучший экономический результат — например, чтобы максимально снизить стоимость транзакции — и затем надеяться, что правительство не оспорит ее.

Напротив, оптимальный экономический результат при определенных обстоятельствах может быть достигнут только путем критического анализа операции и ее вероятного налогового результата. Обладая этой информацией, бизнес может при необходимости рассмотреть, как скорректировать этапы транзакции или иным образом компенсировать ожидаемые затраты.

[i] Суды определили ряд факторов, имеющих отношение к принятию решения о том, является ли аванс заемным или собственным капиталом:

(1) наименования сертификатов, подтверждающих задолженность;

(2) наличие или отсутствие фиксированной даты погашения;

(3) источник выплат;

(4) право требовать выплаты основной суммы и процентов;

(5) участие в текущем управлении;

(6) статус вклада по отношению к обычным корпоративным кредиторам;

(7) намерения сторон;

(8) «слабая» или адекватная капитализация;

(9) идентичность интересов между кредитором и акционером;

(10) источник процентных выплат;

(11) способность корпорации получать ссуды от внешних кредитных организаций;

(12) степень, в которой аванс был использован для приобретения основных средств; и

(13) отказ должника произвести платеж в установленный срок или просить отсрочку платежа.

[ii] IRS утверждало, что даже в соответствии с этим исключением расходы налогоплательщика должны быть связаны с основными текущими расходами другого бизнеса; рассматриваемые расходы должны были быть предназначены для оплаты обязательства или погашения обязательства перед третьей стороной.

инвестиций, требующих консолидации — rulesofaccounting.com

Обычный просмотр деловых новостей не займет много времени, чтобы раскрыть историю о том, как один бизнес покупает другой.Такие приобретения являются обычным явлением и ежегодно исчисляются тысячами. У этих транзакций много причин, и это помогает объяснить их частоту. Одно предприятие может приобрести другое, чтобы устранить конкурента, получить доступ к критически важным технологиям, застраховать цепочку поставок, расширить сети сбыта, охватить новую клиентскую базу и т. Д.

Эти транзакции могут быть простыми или сложными, но, как правило, покупатель покупает большую часть акций целевой компании. Эта мажоритарная позиция позволяет покупателю осуществлять контроль над другой компанией. Обычно контроль устанавливается, когда доля владения превышает 50%, но контракты на управление и другие аналогичные договоренности могут позволить осуществлять контроль на других уровнях.

Эта мажоритарная позиция позволяет покупателю осуществлять контроль над другой компанией. Обычно контроль устанавливается, когда доля владения превышает 50%, но контракты на управление и другие аналогичные договоренности могут позволить осуществлять контроль на других уровнях.

Понятие хозяйствующего субъекта и управление им

Контролируемая компания может продолжать деятельность и поддерживать свое юридическое существование. Допустим, компания Premier Tools купила 100% акций Sledge Hammer Company. Sledge (теперь «дочерняя компания» Premier — «материнской компании») будет продолжать работать и поддерживать свое собственное юридическое существование.Он просто будет в новой собственности. Несмотря на то, что это отдельное юридическое лицо, бухгалтеры рассматривают его как часть более крупного «экономического субъекта».

Переплетение собственности означает, что материнская компания и дочерняя компания являются «одним» в том, что касается экономических показателей и результатов. Следовательно, правила бухгалтерского учета требуют, чтобы материнские компании «консолидировали» свою финансовую отчетность и включали все активы, обязательства и результаты деятельности всех контролируемых дочерних компаний. Например, финансовая отчетность такого конгломерата, как General Electric, на самом деле представляет собой консолидированную картину множества отдельных компаний, контролируемых GE.

Следовательно, правила бухгалтерского учета требуют, чтобы материнские компании «консолидировали» свою финансовую отчетность и включали все активы, обязательства и результаты деятельности всех контролируемых дочерних компаний. Например, финансовая отчетность такого конгломерата, как General Electric, на самом деле представляет собой консолидированную картину множества отдельных компаний, контролируемых GE.

Вопросы бухгалтерского учета

Предположим, что «отдельный» (до консолидации) баланс Premier сразу после покупки 100% акций Sledge отображается ниже. Обратите внимание на выделенный счет «Инвестиции в сани». Этот актив отражает право собственности на все акции Sledge, и что Premier заплатил 400 000 долларов за эту инвестицию.

Важно отметить, что 400 000 долларов перешли от Premier к бывшим владельцам Sledge (а не напрямую к Sledge). У Sledge появился новый владелец, но в остальном сделка на него не повлияет.Баланс Sledge отображается в нижней части лицевой страницы. Обратите внимание, что общий капитал Sledge выделен, чтобы привлечь внимание к его отчетному балансу в размере 300 000 долларов США.

Обратите внимание, что общий капитал Sledge выделен, чтобы привлечь внимание к его отчетному балансу в размере 300 000 долларов США.

Может показаться странным, что инвестиции Premier в отчетах составляют 400 000 долларов, в то время как собственный капитал Sledge составляет всего 300 000 долларов. Однако на самом деле это было бы довольно часто. Подумайте, что получил Premier за свои 400 000 долларов. Премьер стал единственным владельцем компании Sledge, активы которой в бухгалтерских книгах компании Sledge составляют 450 000 долларов, а обязательства — 150 000 долларов.Итоговая чистая балансовая стоимость (450 000 долларов США — 150 000 долларов США = 300 000 долларов США) соответствует совокупному акционерному капиталу Sledge. Премьер заплатил 100 000 долларов сверх балансовой стоимости (400 000–300 000 долларов). Это превышение часто называют «дифференциалом приобретения» (превышение справедливой стоимости над чистой балансовой стоимостью).

Разницу в приобретении можно объяснить многими факторами. Помните, что активы и обязательства не обязательно отражаются по справедливой стоимости. Например, стоимость земли, принадлежащей Sledge, может отличаться от ее текущей стоимости.Предположим, земля Следжа стоит 110 000 долларов, что на 35 000 долларов больше ее балансовой стоимости в 75 000 долларов. Это частично объясняет разницу в приобретении. Предположим, что все другие идентифицируемые активы и обязательства отражаются по справедливой стоимости. А как насчет другой разницы в 65 000 долларов (общая разница в 100 000 долларов минус 35 000 долларов, относящихся к земле)?

Гудвилл

Оставшиеся 65 000 долларов относятся к гудвиллу. Когда одно предприятие покупает другое и платит больше, чем справедливая стоимость всех идентифицируемых единиц, это превышение называется гудвиллом .

Деловая репутация возникает только в результате приобретения одного бизнеса другим. Многие компании могут иметь неявный гудвилл, но он не регистрируется до тех пор, пока не возникает в результате фактической сделки по приобретению. Почему кто-то будет готов платить за добрую волю? Есть много возможных сценариев, но достаточно сказать, что многие предприятия стоят больше, чем их идентифицируемые части. Пункт проката с выгодным расположением и налаженной клиентской базой, возможно, стоит больше, чем его помещения и оборудование.Мы надеемся, что юридическая фирма стоит больше, чем ее столы, книги и компьютеры. Учитывайте ценность качественной деловой репутации, которая создавалась годами.

Почему кто-то будет готов платить за добрую волю? Есть много возможных сценариев, но достаточно сказать, что многие предприятия стоят больше, чем их идентифицируемые части. Пункт проката с выгодным расположением и налаженной клиентской базой, возможно, стоит больше, чем его помещения и оборудование.Мы надеемся, что юридическая фирма стоит больше, чем ее столы, книги и компьютеры. Учитывайте ценность качественной деловой репутации, которая создавалась годами.

Процесс

Процесс консолидации может оказаться сложным, но основные принципы — нет. Ниже представлен консолидированный баланс Premier и его дочерней компании. Обратите внимание, что учетная запись «Инвестиции в сани» отсутствует. Его заменили активы и пассивы Санки! Но активы и обязательства не обязательно представляют собой простую сумму сумм, сообщаемых материнской и дочерней компаниями.

Например, на счете земли 135 000 долларов США отражается земля материнской компании плюс справедливая стоимость земли дочерней компании (25 000 долларов США + 110 000 долларов США). Обратите внимание, что сумма, относящаяся к земле, не составляет 25 000 долларов (из бухгалтерских книг материнской компании) плюс 75 000 долларов (из бухгалтерских книг дочерней компании). Вместо этого консолидированные суммы отражают заявленные суммы активов (и обязательств) материнской компании плюс стоимость активов (и обязательств) дочерней компании, как подразумевается в цене приобретения.

Обратите внимание, что сумма, относящаяся к земле, не составляет 25 000 долларов (из бухгалтерских книг материнской компании) плюс 75 000 долларов (из бухгалтерских книг дочерней компании). Вместо этого консолидированные суммы отражают заявленные суммы активов (и обязательств) материнской компании плюс стоимость активов (и обязательств) дочерней компании, как подразумевается в цене приобретения.

Также обратите внимание, что консолидированные суммы капитала соответствуют отдельному балансу Premier.Такой результат ожидается, поскольку отдельные счета Premier включают право собственности на сани через счет инвестиций в сани (который теперь заменен фактическими активами и обязательствами сани).

Отчет о прибылях и убытках

Имейте в виду, что отчеты о прибылях и убытках материнской и дочерней компании будут консолидированы после приобретения. В будущих периодах консолидированный отчет о прибылях и убытках будет отражать выручку и расходы как материнской, так и дочерней компании в сумме. Обычно этот процесс прост. Но время от времени будут появляться морщинки.

Обычно этот процесс прост. Но время от времени будут появляться морщинки.

Например, если материнская компания заплатила премию при приобретении за амортизируемые активы и / или запасы, сумма консолидированных амортизационных расходов и / или себестоимости проданных товаров может потребовать корректировки, чтобы отразить альтернативные суммы, основанные на стоимости, включенной в консолидированную сумму. баланс. И, если материнская компания и дочерняя компания вели дела друг с другом, потребуются корректировки, чтобы не сообщать о внутрифирменных транзакциях.Внутренние транзакции между аффилированными лицами не следует регистрировать как фактические продажи.

Рабочий лист

Упорядоченный рабочий лист может использоваться для демонстрации подготовки консолидированного баланса. Это показано ниже. Суммы балансов Premier и Sledge включены в первые два столбца данных. Эти значения представляют собой балансовую стоимость активов и обязательств, взятую непосредственно из отдельных бухгалтерских записей каждой компании.

Столбцы «Дебет / Кредит» отражают запись «только на листе», которая будет использоваться для обработки исключения инвестиционного счета на 400 000 долларов из 300 000 долларов собственного капитала дочерней компании (200 000 долларов основного капитала и 100 000 долларов нераспределенной прибыли).Затем «разница в приобретении» распределяется на землю (35 000 долларов для увеличения до справедливой стоимости) и гудвил (65 000 долларов). Сложение по всем столбцам дает консолидированные суммы, соответствующие значениям, показанным в консолидированном балансе.

Таким образом, следует понимать, что консолидированный баланс на дату приобретения включает активы (за исключением инвестиционного счета), обязательства и капитал материнской компании в их долларовых суммах, отраженных в бухгалтерских книгах материнской компании, вместе с активами (включая гудвил ) и обязательства субсидии, скорректированные до их справедливой стоимости.

В случае, если одна из аффилированных компаний имеет задолженность перед другой (т. Е. Существует внутрифирменная кредиторская / дебиторская задолженность), необходимо тщательно исключить эти счета из консолидированных отчетов. Было бы крайне неуместно показывать суммы, которые, по сути, причитаются вам, в качестве актива!

Е. Существует внутрифирменная кредиторская / дебиторская задолженность), необходимо тщательно исключить эти счета из консолидированных отчетов. Было бы крайне неуместно показывать суммы, которые, по сути, причитаются вам, в качестве актива!

| Вы узнали? |

|---|

| Знайте, когда и почему необходимо уплотнение. |

| Знайте, что цена приобретения дочерней компании может отличаться от стоимости капитала дочерней компании. |

| Знайте, что превышение справедливой стоимости приобретенного предприятия над его отраженным капиталом называется «разницей в приобретении». |

| Разберитесь, почему возникает разница в приобретении и как она учитывается в структуре консолидации. |

| Сможете объяснить доброжелательность? |

| Какие счета появляются в консолидированном балансе и как определяется сообщаемая сумма для каждого счета? |

Иметь базовые знания о консолидирующем листе. |

| Иметь общее представление о характере сумм, отражаемых в консолидированном отчете о прибылях и убытках. |

правил бухгалтерского учета для консолидации | Малый бизнес

Успешные предприятия обычно сталкиваются с возможностями роста за счет приобретений — путем покупки конкурентов или других предприятий. Когда ваша компания приобретает контрольный пакет акций другой компании, правила бухгалтерского учета требуют, чтобы вы консолидировали свою финансовую отчетность.Это происходит независимо от того, поглощаете ли вы новую компанию или оставляете ее работать как отдельный бизнес.

При необходимости

При консолидации материнская компания сообщает финансовые результаты дочерней компании в своей собственной финансовой отчетности — как если бы дочерняя компания вообще не существовала как отдельная организация. В некоторых корпоративных ситуациях возможно иметь контрольный пакет акций компании даже с менее чем контрольным пакетом акций. Однако в отношениях с малым бизнесом вашей компании, как правило, придется владеть более чем 50 процентами другой фирмы, чтобы потребовалась консолидация.Даже когда консолидация необходима, вы все равно можете составлять отдельные финансовые отчеты для двух компаний для собственного внутреннего использования. Но те, кто подготовлен для внешнего мира — кредиторы, потенциальные инвесторы, государственные учреждения и так далее, — должны быть объединены.

Однако в отношениях с малым бизнесом вашей компании, как правило, придется владеть более чем 50 процентами другой фирмы, чтобы потребовалась консолидация.Даже когда консолидация необходима, вы все равно можете составлять отдельные финансовые отчеты для двух компаний для собственного внутреннего использования. Но те, кто подготовлен для внешнего мира — кредиторы, потенциальные инвесторы, государственные учреждения и так далее, — должны быть объединены.

Баланс

При консолидации финансовой отчетности все активы дочерней компании становятся активами на балансе материнской компании. Точно так же все обязательства дочерней компании отражаются на балансе материнской компании как обязательства.В большинстве случаев цена, которую материнская компания платит за дочернюю компанию, будет больше, чем стоимость чистых активов дочерней компании — ее активов за вычетом ее обязательств. В этом случае «лишнее» отображается в балансе как нематериальный актив, называемый «гудвил». Например, предположим, что вы заплатили 100 000 долларов за компанию, активы которой оцениваются в 220 000 долларов, и обязательства на сумму 130 000 долларов. Чистые активы компании равны 90 000 долларов, так что вы включите гудвил на сумму 10 000 долларов в консолидированный баланс.

Чистые активы компании равны 90 000 долларов, так что вы включите гудвил на сумму 10 000 долларов в консолидированный баланс.

Капитал

При консолидации части собственного капитала в балансе, а также отчета о собственном капитале (или собственном капитале в случае корпораций) собственный капитал дочерней компании исчезает.Во время консолидации дочерняя компания прекращает свое существование, по крайней мере, для целей финансовой отчетности, поэтому у нее нет капитала. Однако, если у дочерней компании есть миноритарные владельцы, то есть если материнская компания купила менее 100 процентов дочерней компании, то их доля в дочерней компании должна отражаться в капитале. Допустим, вы платите 100 000 долларов за 80 процентов компании с 90 000 долларов чистыми активами. Вы добавляете все активы и обязательства в свой баланс (включая гудвил на сумму 10 000 долларов США). В разделе капитала и в отчете о собственном капитале вы должны создать запись для «миноритарной доли» или «неконтролирующей доли» со стоимостью 18 000 долларов — 20 процентов от 90 000 долларов чистых активов, которых у вас нет. собственно собственное.

собственно собственное.

Прочая отчетность

В консолидированном отчете о прибылях и убытках и отчете о движении денежных средств все доходы, расходы, прибыли, убытки и денежные потоки дочерней компании становятся доходами материнской компании. Есть одно исключение: финансовые операции между дочерней компанией и материнской компанией не отражаются в консолидированных отчетах о прибылях и убытках или о движении денежных средств. Допустим, ваша фирма покупает компанию по доставке, которую вы продолжаете вести как отдельный самостоятельный бизнес. Затем вы можете использовать эту компанию для доставки, оплачивая ее услуги так же, как и любой другой клиент.(Этот тип договоренностей не редкость.) Однако в вашей консолидированной отчетности материнская компания не будет включать эти выплаты как расходы или отрицательный денежный поток, а дочерняя компания не будет включать их как выручку или положительный денежный поток. Только операции с «внешним миром» — вне отношений материнско-дочерней компании — включаются в отчеты о доходах и движении денежных средств.

Ссылки

Биография писателя

Кэм Мерритт — писатель и редактор, специализирующийся на бизнесе, личных финансах и домашнем дизайне.Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens. Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Метод консолидации — учет контрольных инвестиций большинства

Что такое метод консолидации?

Метод консолидации — это вид учета инвестиций Методы инвестирования В этом руководстве и обзоре методов инвестирования описаны основные способы, с помощью которых инвесторы пытаются зарабатывать деньги и управлять рисками на рынках капитала.Инвестиции — это любой актив или инструмент, приобретенный с намерением продать его по цене выше, чем цена покупки в какой-то момент времени в будущем (прирост капитала), или с надеждой, что актив будет напрямую приносить доход (например, доход от аренды. или дивиденды). используется для включения и отчетности о финансовых результатах инвестиций с контрольным участием. Этот метод можно использовать только в том случае, если инвестор обладает эффективным контролем над объектом инвестиций или дочерней компанией, что часто, но не всегда, предполагает, что инвестор владеет не менее 50.1% акций дочерней компании или права голоса.

используется для включения и отчетности о финансовых результатах инвестиций с контрольным участием. Этот метод можно использовать только в том случае, если инвестор обладает эффективным контролем над объектом инвестиций или дочерней компанией, что часто, но не всегда, предполагает, что инвестор владеет не менее 50.1% акций дочерней компании или права голоса.

Метод консолидации работает путем отражения балансов дочерней компании в объединенном отчете вместе с балансами материнской компании, следовательно, «консолидировано». По методу консолидации материнская компания объединяет свою выручку со 100% выручки дочерней компании.

Узнайте больше о различных типах слияний и слияний Амальгамирование В корпоративных финансах слияние — это объединение двух или более компаний в одну более крупную компанию.В бухгалтерском учете объединение или консолидация относится к объединению финансовых отчетов.

Как работает метод консолидации?

Материнская компания будет отражать «инвестиции в дочернюю компанию» как актив, а дочерняя компания Дочерняя компания (дочерняя компания) — это коммерческое предприятие или корпорация, которая полностью принадлежит или частично контролируется другой компанией, называемой материнской или холдинговой компанией. . Право собственности определяется процентной долей акций, принадлежащих материнской компании, и эта доля владения должна составлять не менее 51%.отражение эквивалентного капитала, принадлежащего материнской компании, как капитала на его собственных счетах. При консолидации компаний необходимо сделать исключительную запись, чтобы исключить эти суммы, чтобы не было завышения.

. Право собственности определяется процентной долей акций, принадлежащих материнской компании, и эта доля владения должна составлять не менее 51%.отражение эквивалентного капитала, принадлежащего материнской компании, как капитала на его собственных счетах. При консолидации компаний необходимо сделать исключительную запись, чтобы исключить эти суммы, чтобы не было завышения.

Корректировка исключения производится с целью компенсации внутрифирменной операции и собственного капитала, чтобы значения не учитывались дважды на консолидированном уровне.

Пример метода консолидации

Материнская компания недавно только начала свою деятельность и, таким образом, имеет простую финансовую структуру.Г-н Родитель, единственный владелец Материнской компании, вкладывает 20 миллионов долларов в свой бизнес. Это отображается как следующая запись журнала.

| Др. | Денежные средства | 20,000,000 | |

Кр. | Собственный капитал | 20 000 000 | |

Таким образом, остатки Материнской компании в настоящее время составляют 20 млн активов и 20 млн собственных средств.

В следующем месяце Материнская компания создает новую дочернюю компанию Child Inc.Материнская компания инвестирует 10 млн долларов в компанию за 100% ее капитала. В книгах Родителя это отображается следующим образом.

| Dr. | Инвестиции в дочернюю компанию | 10,000,000 | |

| Кр. | Денежные средства | 10,000,000 | |

Материнская компания теперь имеет на 10 млн долларов меньше денежных средств, но все еще имеет в общей сложности 20 млн долларов активов.

В книгах ребенка та же транзакция будет отображаться следующим образом.

| Др. | Денежные средства | 10,000,000 | |

Кр. | Акционерный капитал | 10 000 000 | |

В конце года Материнская компания должна создать консолидированный отчет для себя и Child Inc. Если в течение года не происходит никаких других операций, консолидированный отчет будет иметь вид следующие:

| Материнская компания | Child Inc. | Корректировка ликвидации | Консолидированная | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Активы | ||||||||||||

| Денежные средства | 10,000,000 | 10,000,000 | 20,000359 | 20,000359 Инвестиции | 0 | |||||||

| Собственный капитал | ||||||||||||

| Собственный капитал | 20 000 000 | 10 000 000 | -10 000 000 | 20 000 000 |

Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Если корректировка исключения не была произведена, консолидированные активы обеих компаний составили бы 30 000 000, что неверно, поскольку деньги просто перемещались между двумя компаниями. Другими словами, отказ от корректировки исключения приведет к ложному созданию стоимости.

Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Если корректировка исключения не была произведена, консолидированные активы обеих компаний составили бы 30 000 000, что неверно, поскольку деньги просто перемещались между двумя компаниями. Другими словами, отказ от корректировки исключения приведет к ложному созданию стоимости.Другие методы учета

Когда инвестор не осуществляет эффективного контроля Влияние инвестора Уровень влияния инвестора, которым обладает компания в инвестиционной сделке, определяет метод учета указанных частных инвестиций.Учет инвестиций зависит от уровня контроля, которым обладает инвестор. компании, в которую он инвестирует, инвестор может владеть миноритарной долей в компании. В зависимости от влияния этой доли меньшинства инвестор может учитывать вложения, используя метод затрат или метод долевого участия.

При методе затрат инвестиции учитываются как актив, а дивиденды — как доход инвестора. При использовании метода долевого участия инвестиция учитывается как актив, а точнее как инвестиции в ассоциированные или аффилированные компании, и инвестор получает свою пропорциональную долю дохода объекта инвестиций.Эта акция известна как «увеличение капитала».

При использовании метода долевого участия инвестиция учитывается как актив, а точнее как инвестиции в ассоциированные или аффилированные компании, и инвестор получает свою пропорциональную долю дохода объекта инвестиций.Эта акция известна как «увеличение капитала».

Дополнительные ресурсы

Это руководство по методу консолидации для учета инвестиций. CFI является официальным поставщиком статуса «Аналитик по финансовому моделированию и оценке» (FMVA) ® Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ®.