Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

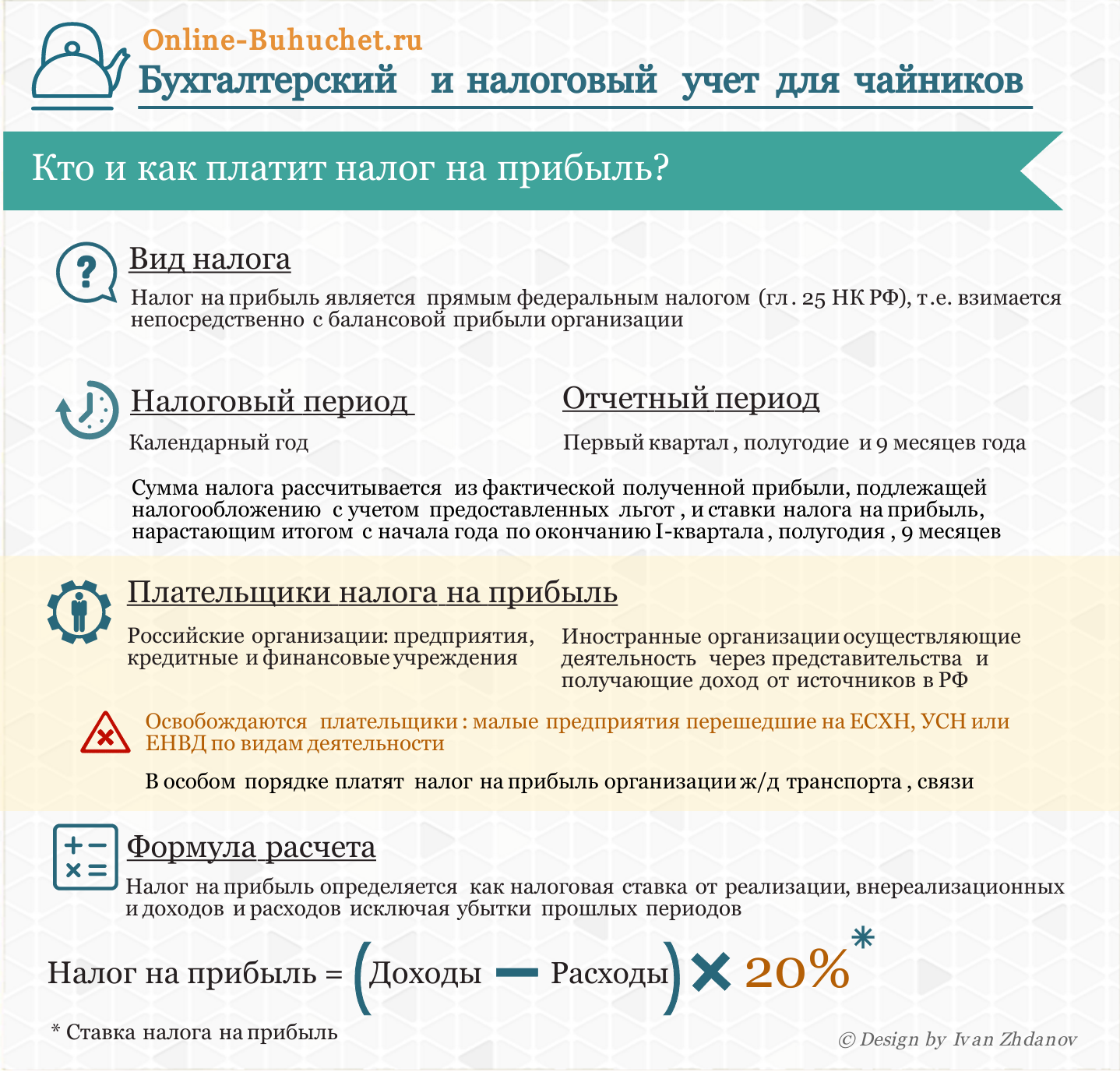

Бухгалтерия для чайников

Бухгалтерия для чайников

Мы написали Бухгалтерию для Чайников

Единственный в России бухгалтерский курс

Бухгалтерия для НеБухгалтеров!

для предпринимателей, руководителей и владельцев бизнеса

Вы хорошо знаете, чем занимается Ваш бухгалтер? Вы понимаете, что он Вам говорит, объясняет? Или Вы молча, без вопросов подписываете, все, что Вам принес Ваш главбух, только бы побыстрее «закончился этот кошмар»?

Не переживайте, таких как Вы очень много.

Многие юноши и девушки не начинают бизнес из-за боязни и непонимания бухгалтерии.

Во многих организациях главные бухгалтеры фактически взяли на себя управление. Вся деятельность такой фирмы (иногда это огромные заводы) подчинена принципу «делаем так, так сказали в бухгалтерии».

Не только бухгалтеры со стажем, но и молодые выпускники экономических колледжей или ВУЗов считают, что фирма работает ради «правильных» бухгалтерских отчетов.

По опросам владельцев бизнесов, самым загадочным отделом является бухгалтерия.

Иногда так и хочется вместо таблички «бухгалтерия» повесить «юрта шамана».

Знакомая картина? Когда-то каждый владелец ныне крупного бизнеса, пересилив внутренний страх, врывался в юрту шамана бухгалтерию и требовал, наконец-то, разъяснить, почему он платит так много налогов.

Взяв своего главбуха за горло, стул и присев рядом с кучей бухгалтерских форм и отчетов Вы начинали шаг за шагом выяснять, что же такое

На самом деле, бухгалтерия очень проста в понимании.

Я это доказал, написав курс бухучета «Бухгалтерия для НеБухгалтеров».

Этот курс обучения бухгалтеров я сделал совершенно бесплатным, потому что считаю, что знания о своей фирме должны быть доступны каждому предпринимателю и бизнесмену.

Когда я начал рассылку курса обучения бухгалтеров для НеБухгалтеров, я исходил из следующих принципов:

— цель курса бухучета не обучить самостоятельному ведению бухгалтерского учета, а ознакомить с бухгалтерией.

— если у Вас нет денег на бухгалтера, не надо создавать свое юр.лицо или ИП.

Обратите внимание Вы даете указание бухгалтеру, а не наоборот!

Типичные ошибки предпринимателей со стажем:

при налоговом планировании: «Надо спросить моего бухгалтера» и «Что скажут в налоговом органе?»

При заключении договора, приеме нового сотрудника, открытии нового магазина, начале нового вида деятельности…. «Надо спросить моего бухгалтера» и «Что скажут в налоговом органе?»

А что Вам вообще могут сказать в этом органе? Вы вообще слышали, чтобы органы разговаривали?

Во всех ситуациях, Вы вызываете главного бухгалтера и даете ему (ей) указание:

«Мы начали новый вид деятельности, отразите это в отчетах так, чтобы наши налоги были минимальны. Через ____ дней сообщите, как Вы это сделали».

Когда через ______ дней бухгалтер пришел с докладом, расспросите, как можно подробнее, на чем основывается его мнение, какие документы он изучил, у кого консультировался.

Так Вы поймете, насколько Ваш главбух справляется с отчетностью Вашего предприятия.

Понятно, что Вам не обязательно знать все эти постановления и законы, которые изучал Ваш главбух.

Итак, «Бухгалтерия для НеБухгалтеров» расскажет о бухгалтерии то, что должен знать владелец бизнеса.

Заставляйте своих бухгалтеров говорить на Вашем родном языке, без бухгалтерских терминов.

Тогда Вас больше не смогут запугать магическим заклинаниями «о переводе с пятьдесят первого счета на двадцать девятый» или «инструктивным письмом 141 дробь восемнадцать с изменениями от пятнадцатого числа дветысячивосьмогогода управления контроля-за всем…»

Вы сможете легко контролировать своих бухгалтеров и юристов.

Другие полезные статьи

Трасты для чайников: Налоговое планирование

Это конспект седьмого (заключительного) вебинара компании Roche & Duffay по трастам.

Начало см. здесь:

Англосаксонский траст для чайников

Трасты для чайников: Что означают формулировки трастового соглашения?

Трасты и фонды в разных странах

Трасты для чайников: Вопросы контроля

Трасты для чайников: Защита активов

Трасты для чайников: Посмертная передача имущества

Записи вебинаров выкладываются здесь:

http://www. youtube.com/channel/UC8haaqqy6sTaNqe8TWgY5KA

youtube.com/channel/UC8haaqqy6sTaNqe8TWgY5KA

Траст представляет собой установленное англосаксонским правом справедливости фидуциарное правоотношение, в силу которого одно лицо (доверительный собственник, trustee) владеет и распоряжается имуществом в пользу другого лица или лиц (бенефициаров траста, beneficiaries). В типичном случае учредитель траста (settlor) передает доверительному собственнику имущество (trust property), которым доверительный собственник и должен владеть в интересах бенефициаров траста на условиях, предусмотренных документами траста (trust instrument / trust deed / trust agreement).

Принципы налогообложения доходов и имущества трастов

Если владелец имущество передал его в траст, это не означает, что необходимость платить налоги волшебным образом исчезла. Передача имущества в траст действительно может изменить налоговую ситуацию, в том числе и в лучшую сторону, однако конкретные налоговые последствия радикальным образом зависят от страны или стран, где находятся учредитель, бенефициары, доверительный собственник, имущество и доходы траста.

В тех странах, которым понятие траста известно (Англия, США, другие англосаксонские юрисдикции) налоговые последствия создания траста хорошо определены и подробно описаны налоговым законодательством. Если к делу имеет отношение страна, где это понятие неизвестно (например, Россия), вопрос может оказаться спорным.

Для целей налогообложения траст часто рассматривается как отдельный налогоплательщик, несмотря на то, что с гражданско-правовой точки зрения траст не является отдельным лицом. Когда доверительный собственник траста находится в юрисдикции данной страны, именно на него может быть возложена обязанность уплаты налогов. Однако в определенных обстоятельствах обязанность уплаты налогов может возлагаться и на учредителя, и на бенефициаров.

Сразу следует сказать, что если траст является мнимым или притворным (трастовое соглашение подписано без намерения создать фидуциарные отношения), то он не имеет никаких благоприятных последствий, в том числе налоговых.

Некоторые виды траста могут использоваться для налоговой оптимизации в определенных ситуациях. Однако наличие такой возможности зависит от конкретной страны, где взимаются налоги. Универсальных рецептов здесь не существует.

Великобритания

Трасты делятся на резидентные и нерезидентные. Правила определения рездентности (в немного упрощенном виде) таковы.

1) Если все доверительные собственники резиденты, то и траст резидентный.

2) Если все доверительные собственники нерезиденты, то и траст нерезидентный.

3) Если часть доверительных собственников резиденты, а часть нерезиденты, то траст нерезидентный, когда учредитель нерезидент, и наоборот.

Резидентные трасты

Что касается резидентных трастов, для них существуют специальные ставки налога на доход.

Ставки зависят от типа дохода (для дивидендов пониженная ставка и налоговые вычеты). Прирост капитала (прибыль от реализации инвестиционных активов) облагается по специальной ставке (28%).

Прирост капитала (прибыль от реализации инвестиционных активов) облагается по специальной ставке (28%).

Ставки также зависят от типа траста. Аккумуляционные и дискреционые трасты (accumulation or discretionary trusts) облагаются по ставкам до 45%, фиксированные трасты в отношении дохода (interest in possession trusts) – до 20%. Благотворительные трасты имеют налоговые льготы.

Обязанности в части уплаты налога зависят от типа траста.

По общему правилу, эта обязанность лежит на доверительном собственнике. Однако на бенефициаре, в зависимости от обстоятельств, может лежать обязанность доплатить налог (если к нему применима повышенная ставка налога), либо у него может быть право возмещения (если он не подлежит налогообложению).

Если речь идет о пассивном трасте (bare trust), то налог исчисляет и уплачивает сам бенефициар.

Если речь о трасте, где учредитель является бенефициаром (settlor-interested trusts), доверительный собственник уплачивает налог на доход, но учредитель отчитывается об этом в своей налоговой декларации.

Специальные правила действуют в отношении некоторых видов трастов, такие как трасты. учрежденные родителями в пользу детей.

Если траст «смешанный» (совмещает несколько видов траста), каждая часть дохода облагается по своим правилам.

Нерезидентные трасты

Правила налогообложения нерезидентных трастов весьма сложны. Они зависят от типа траста (дискреционный или фиксированный) и от резидентного статуса учредителя и бенефициаров.

Обязанности уплаты налога частично возлагаются на доверительных собственников нерезидентного траста. Они платят налоги лишь в отношении доходов от источников в Соединенном Королевстве. Бенефициары и имеющие интерес в трасте учредители также могут быть обязаны отчитаться о доходах траста и заплатить налог со своей доли.

При отчуждении инвестиционных активов возникает налог на прирост капитала. Существенный момент – если доверительные собственники меняются с резидентов на нерезидентов, это приравнивается к продаже активов и взимается налог на прирост капитала.

Налоговая оптимизация

Таким образом, если нерезидентный траст имеет дискреционный характер, только зарубежные источники дохода, и учредитель не является бенефициаром, то доход траста не облагается налогом в Великобритании, пока он не распределен британским бенефициарам. Это можно считать способом своего рода налоговой оптимизации. Однако следует отметить, что при этом может быть потеряно право на льготы по налоговому соглашению Великобритании со страной местонахождения источников дохода.

Налог на наследование

Помимо налога на доход, имеет существенное значение налог на наследование (inheritance tax). Обычно этот налог платится из наследственной массы после смерти наследодателя. Однако в некоторых случаях, в том числе при передаче активов в траст, он может подлежать уплате при жизни наследодателя.

Трасты могут быть обязаны заплатить этот налог на свои активы. В отношении зарубежных активов этого налога обычно не возникает. Нерезидентный траст платит этот налог на активы вне Соединенного Королевства, только если учредитель на момент передачи активов в траст был домицилирован в Соединенном Королевстве.

Нерезидентный траст платит этот налог на активы вне Соединенного Королевства, только если учредитель на момент передачи активов в траст был домицилирован в Соединенном Королевстве.

В зависимости от стоимости активов, налог может подлежать уплате в момент передачи активов в траст, или в момент десятилетия траста, или в момент изъятия активов из траста либо его ликвидации.

Налог на имущество

Налог на имущество может взиматься по законам страны местонахождения имущества. В большинстве стран, включая Великобританию, взимается налог на недвижимость. Он обычно зависит от типа недвижимости и ее стоимости, но не от владельца. Однако в Великобритании есть своего рода штрафные налоги на владение юридическими лицами жилой недвижимостью.

В случае передачи недвижимости в траст она облагается налогом на общих основаниях.

США

В США трасты тоже рассматриваются как отдельные налогоплательщики. Доверительные собственники должны платить налоги на доходы траста и подавать соответствующую отчетность.

Доверительные собственники должны платить налоги на доходы траста и подавать соответствующую отчетность.

Трасты делятся на «внутренние» (domestic) и «иностранные» (foreign). Траст считается внутренним, если (1) американский суд способен осуществлять надзор и администрирование траста, и (2) одно или несколько американских лиц имеют возможность контролировать все важные решения траста.

Таким образом, если, например, учредитель, активы и бенефициары траста находятся в США, но один из доверительных собственников, имеющий право на принятие некоторых ключевых решений – нерезидент, то траст считается иностранным. Налоговые последствия этого обычно неблагоприятны.

Внутренние трасты

По общему правилу, доход, полученный трастом и оставшийся в трасте, облагается налогом на уровне траста, а доход, распределенный бенефициарам, облагается налогом на уровне бенефициара.

Различаются «простые трасты» (simple trust) (где траст в течение года распределяет бенефициарам весь полученный доход, но не имущество траста) и «сложные трасты» (complex trust). Правила их налогообложения несколько различаются.

Правила их налогообложения несколько различаются.

Исключением являются так называемые «контролируемые учредителем трасты» (grantor trust). Так называются трасты, где учредитель сохранил значительную степень контроля, в частности, отзывные трасты. Тогда весь доход облагается налогом на уровне учредителя. (Если аналогичная степень контроля имеется у третьего лица, то облагается налогом это лицо.)

Для благотворительных трастов действуют льготы (доход освобожден от налога, но распределяемые средства могут облагаться налогом на уровне бенефициара).

По особым правилам облагается прирост капитала (capital gain) (прибыль от реализации инвестиционных активов).

Допускаются определенные вычеты из дохода (deductions) для целей налогообложения и т.д.

Иностранные трасты

Передача активов в зарубежный траст рассматривается как реализация для целей налога на прирост капитала (кроме случаев, когда учредитель признается «владельцем» траста).

Если траст, куда американское лицо безвозмездно передало имущество, имеет американских бенефициаров, он приравнивается к трасту, контролируемому учредителем (grantor trust). Соответственно, его доходы облагаются налогом на уровне учредителя («владельца» траста).

Смерть «владельца» зарубежного траста приравнивается к реализации активов для целей обложения прироста капитала. После этого зарубежный траст теряет статус «контролируемого учредителем».

Если учредитель «контролируемого учредителем» траста – не американец, применяются несколько иные правила (мы их не рассматриваем).

Зарубежные трасты, не контролируемые учредителем (non-grantor), облагаются налогом в целом наподобие физических лиц-нерезидентов. То есть они не платят налогов на свои зарубежные доходы, но могут подлежать налогообложению в части доходов от деятельности в США или от источников в США. Налог уплачивается как в части «обыкновенного» дохода, так и в части прироста капитала. Применяются вычеты и т.п.

Применяются вычеты и т.п.

Кроме того, бенефициар траста облагается налогом на подлежащий распределению ему доход (даже если он фактически не распределялся). Если распределяется доход, аккумулированный в предыдущие годы, взимается дополнительный налог, исчисляемый по специальным правилам (по сути, пени).

Американцам требуется подавать отчетность при создании зарубежного траста, передаче активов в зарубежный траст, получении средств от зарубежного траста, а также если американец является «владельцем» траста.

Контролируемые иностранные компании

Даже если траст не является «контролируемым учредителем», бенефициары траста могут попасть под налогообложение, предписываемое правилами о «контролируемых иностранных корпорациях».

Контролируемая иностранная корпорация – это иностранная компания, 50% или более акций которой владеют «американские акционеры» (у каждого не менее 10%). Владение может осуществляться в том числе через трасты. Соответственно, если в трасте находятся акции компании, она может быть признана контролируемой (при выполнении упомянутого критерия). Тогда бенефициары траста должны будут отчитаться о ее существовании, включить соответствующую часть ее дохода в свою декларацию и заплатить соответствующие налоги.

Соответственно, если в трасте находятся акции компании, она может быть признана контролируемой (при выполнении упомянутого критерия). Тогда бенефициары траста должны будут отчитаться о ее существовании, включить соответствующую часть ее дохода в свою декларацию и заплатить соответствующие налоги.

Налог на наследование и дарение

В США действует объединенная система налогов на наследование и дарение. Налог на дарение взимается при прижизненном дарении, к каковому обычно приравнивается и передача в траст. Его уплачивает даритель (одаряемый никакого налога обычно не платит, в том числе налога на доход).

Налог на наследование взимается в отношении лиц (умерших), домицилированных в США (domiciled) – на все их имущество, а в отношении недомицилированных – только на имущество с местонахождением (situs) в США (в том числе акции американских компаний).

Законодательство сконструировано таким образом, чтобы безвозмездная передача имущества (свыше определенных пределов) попадала либо под налог на дарение, либо под налог на наследование. По особым правилам облагается передача имущества в траст (вообще говоря, имущество, в конечном счете, тоже попадает под налог либо на дарение, либо на наследование).

По особым правилам облагается передача имущества в траст (вообще говоря, имущество, в конечном счете, тоже попадает под налог либо на дарение, либо на наследование).

Налоговая оптимизация

В целом можно сказать, что иностранные трасты не являются эффективным способом налоговой оптимизации для американцев. Даже если иностранный траст используемся для защиты активов, обычно он структурируется таким образом, чтобы быть прозрачным в налоговом отношении, то есть в США уплачиваются налоги с доходов траста.

Тем не менее существуют некоторые ситуации, когда использование траста привлекательно в налоговом отношении. Так, траст может являться полезным инструментом для целей предыммиграционного налогового планирования (перед иммиграцией в США).

Иммиграция в США влечет целый ряд налоговых последствий, иногда неожиданных для российских предпринимателей, в частности, необходимость платить налоги с доходов своих офшорных компаний. Поэтому перед иммиграцией рекомендуется провести ревизию своих активов и их реструктурирование с целью оптимизировать налогообложение в США.

Поэтому перед иммиграцией рекомендуется провести ревизию своих активов и их реструктурирование с целью оптимизировать налогообложение в США.

Простая передача генерирующих доход активов в «предыммиграционный» траст, как правило, неэффективна. В частности, если она совершена не более чем за 5 лет до иммиграции, траст приравнивается к «контролируемому учредителем» с соответствующими налоговыми последствиями.

Однако такая передача может иметь смысл с точки зрения налога на наследование. После смерти состоятельного иммигранта его наследство будет обложено налогом в США по весьма высоким ставкам (до 40%). Если же активы распределяются наследникам через предыммиграционный траст, налога на наследование не возникает. Для этого траст должен быть безотзывным и удовлетворять ряду других условий. (Хотя при этом учредитель, скорее всего, все равно будет платить налоги на доходы такого траста.)

Россия

Российскому праву понятие траста неизвестно. Очевидно, если траст распределяет доход бенефициару – российскому резиденту, тот должен заплатить российский налог на доход физических лиц. Все остальное не вполне ясно. НК не содержит специальных норм о налогообложении трастов. Не исключено, что российский суд может признать доход некоторых видов трастов подлежащим включению в состав доходов бенефициара по аналогии с договором доверительного управления. Возможно также взыскание налога со ссылкой на принцип «необоснованной налоговой выгоды» и т.п. Но реальных примеров этого не было.

Недавний проект законодательства о контролируемых иностранных компаниях также не включает понятия траста. Не совсем ясно, считается ли компания контролируемой, если ее акции находятся в трасте, где бенефициаром является российский резидент. Фактически в настоящее время акции огромного количества офшорных компаний находятся в трасте (обычно «пассивном», то есть с использованием «номинальных акционеров») с бенефициарами-россиянами.

В целом можно сказать, что в настоящее время траст не является особенно привлекательным инструментом налоговой оптимизации для россиян. С этой функцией справляются и «обычные» офшорные компании, даже если их акции оформлены напрямую на бенефициаров. Их доходы не подлежат налогообложению для акционеров-россиян, пока они не распределены им как дивиденды. Ситуация может измениться с принятием законодательства о контролируемых иностранных компаниях. Пока неизвестно, каким образом оно будет применяться к компаниям, акции которых находятся в трасте.

С этой функцией справляются и «обычные» офшорные компании, даже если их акции оформлены напрямую на бенефициаров. Их доходы не подлежат налогообложению для акционеров-россиян, пока они не распределены им как дивиденды. Ситуация может измениться с принятием законодательства о контролируемых иностранных компаниях. Пока неизвестно, каким образом оно будет применяться к компаниям, акции которых находятся в трасте.

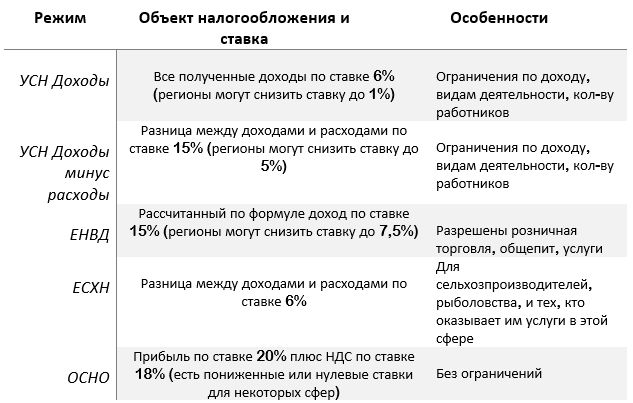

Какую выбрать систему налогообложения для ООО? — Справочная

Предприниматели выбирают систему налогообложения на этапе регистрации юрлица. Если никаких заявлений вы не писали, Федеральная налоговая служба вам присвоит ОСНО.

Общая система налогообложения — ОСН

Вам придётся вести бухгалтерский учёт и сдавать отчётность по каждому налогу в разное время. Чтобы не запутаться, нужно нанять бухгалтера или воспользоваться услугами аутсорсинговых компаний. При общей системе вы будете платить:

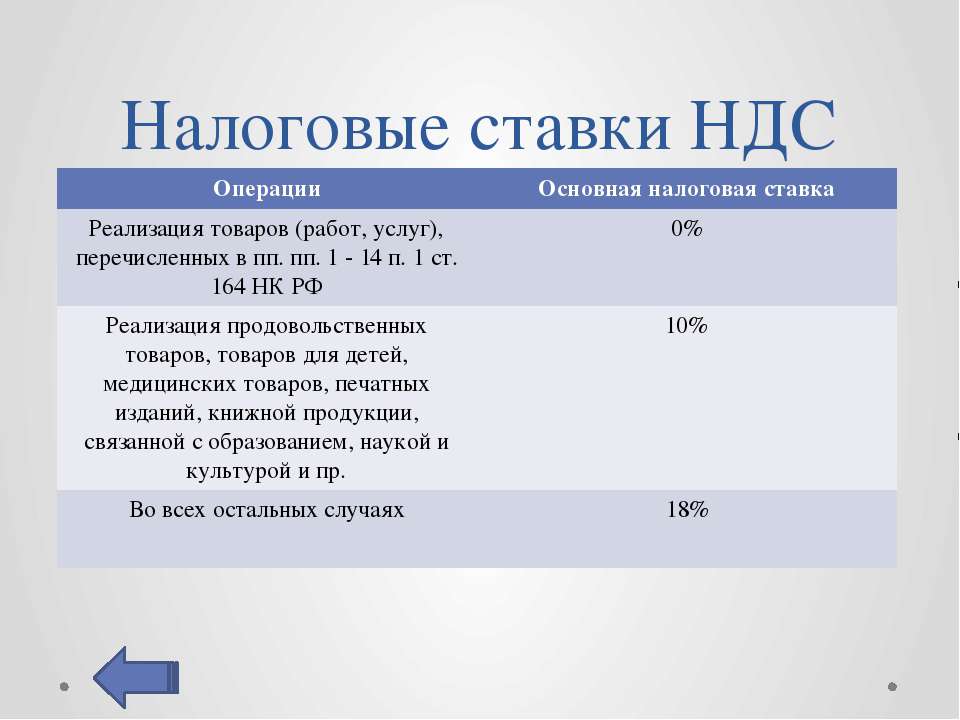

- НДС — обычно это 18% от суммы реализованного товара или оказанных услуг.

- Налог на прибыль — 20% от разницы между доходами и расходами.

- Налог на имущество организации — не более 2,2% от среднегодовой стоимости помещения, которое числится за вашей компанией.

С другими системами бумажной волокиты будет меньше. Зато с ОСН вы сможете:

- нанять сколько угодно людей, заниматься любой деятельностью, арендовать и приобретать торговые площади любого размера и стоимости;

- не платить налог на прибыль, если подтвердите убытки;

- снизить налоговую ставку на следующий отчётный период при том же условии, как в предыдущем пункте.

Кому подходит ОСН

Подходит организациям с длительными сроками окупаемости, например ресторанам, заводам-производителям, оптовым магазинам.

C поставщиками на ОСН охотнее сотрудничают крупные организации, которые возмещают таким образом свой НДС.

ОСН обязаны использовать компании, которые не подходят под требования льготных режимов, а также льготники налога на прибыль: медицинские или образовательные центры.

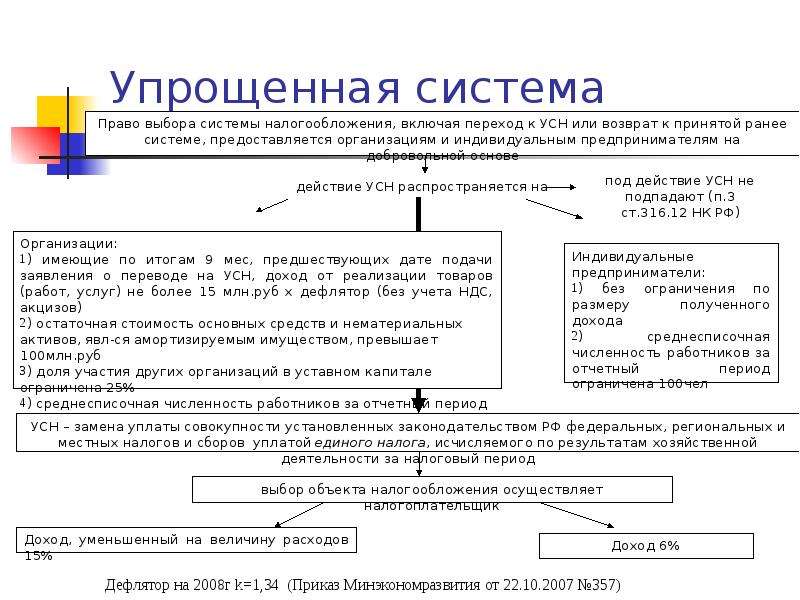

Упрощённая система налогообложения

При «упрощёнке» один налог заменяет три. Платят его ежеквартально, а декларацию сдают раз в год. Вести бухучёт сможет и непрофессионал — за это УСН так любят начинающие предприниматели. Существует два вида УСН со своими особенностями.

УСН «Доходы»

Нужно платить налог только с дохода. Обычно ставка составляет 6%. Она может быть меньше в отдельных регионах и у определённых сфер бизнеса.

В Туле пряничные магнаты отдают налоговой

всего 3% от дохода.

Особенности:

- Система невыгодна для компании с высокими затратами и небольшой наценкой на товар.

- Налог необходимо будет платить, даже если расходы превысят доходы.

- Есть ограничение по видам деятельности, штату сотрудников и выручке. Подробнее — в ст. 346.12 НК РФ, глава 26.2 «Упрощённая система налогообложения».

- Нельзя открывать представительства или филиалы.

- Клиентам на ОСН невыгодно покупать у поставщиков на УСН, так как они не смогут предъявить налоговой НДС к возмещению.

УСН «Доходы минус расходы»

Налог нужно платить с разницы между доходами и расходами. Ставка — 15%. Может быть меньше в зависимости от региона или вида бизнеса. Узнайте свою ставку на сайте ФНС.

УСН «Доходы минус расходы» потребует от вас тщательного учёта расходов.

Расходами считаются те деньги, которые вы потратили для получения доходов: например, затраты на рекламу, подбор персонала или аренду помещения.

Абонемент в тренажёрку или ноутбук для сына к ним не относятся. В остальном система повторяет УСН «Доходы»: ограничения по выручке, штатам и филиалам всё те же.

Кому подходит УСН

Прежде всего, это малый и средний бизнес, чьи клиенты не возмещают НДС.

УСН «Доходы» больше подходит высокомаржинальным видам бизнеса. В 2017 году такими были цветочные лавки, продавцы модной косметики (помните чёрную маску, популярную в Insh3ram?) и всевозможный хэнд-мейд. Ещё такая система налогообложения подходит тем, кто оказывает услуги.

Ещё такая система налогообложения подходит тем, кто оказывает услуги.

«Доходы минус расходы» будет выгоднее для компаний с большими затратами или убыточных организаций: тем, кто ещё только начинает и больше вкладывается, чем получает. Здесь — молодые веб-студии, автомастерские, производители мебели на заказ.

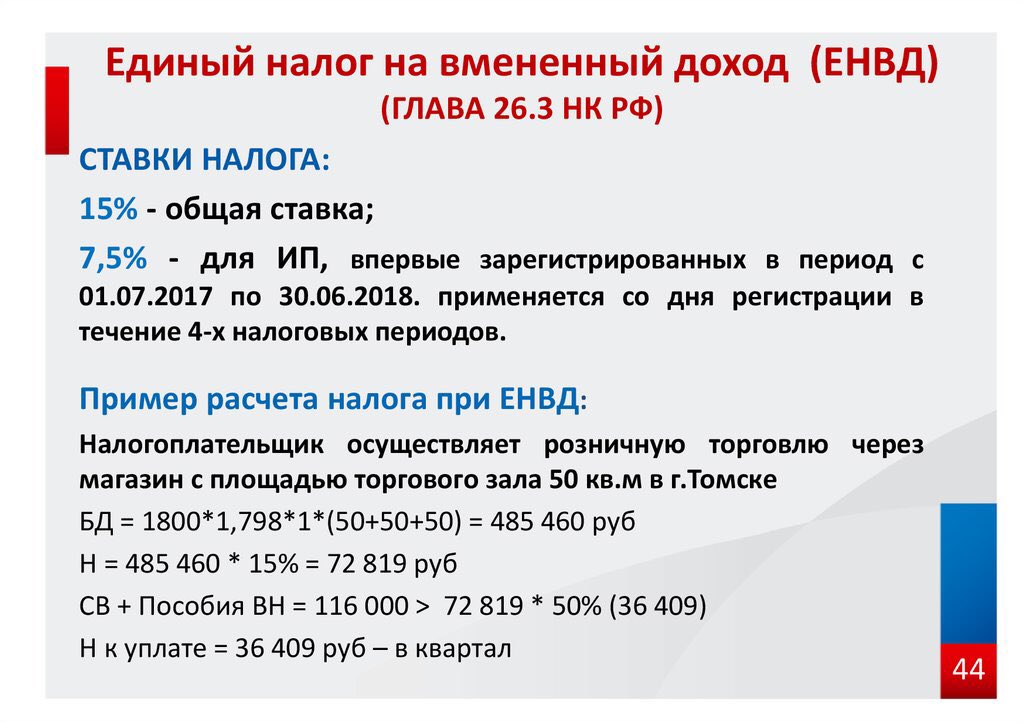

Единый налог на вменённый доход — ЕНВД

Суть ЕНВД заключается в том, что государство заранее знает, какой доход должен быть у компании, и просит налог именно с него. Даже если ваш реальный доход будет выше, налог не вырастет, и платить вы будете всегда одинаково. Однако ЕНВД можно использовать не всем.

Виды деятельности, кому разрешено:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Есть и территориальные ограничения: в разных регионах сумма ставки может меняться, а в Москве ЕНВД вообще нельзя использовать.

Проверьте, нет ли запретов в вашем регионе — зайдите в налоговую инспекцию или на сайт ФНС.

Платят ЕНВД ежеквартально. Чтобы рассчитать сумму за квартал, вычислите квартальную налоговую базу и умножьте её на ставку налога.

Данные для расчётов есть в ст. 346.29 НК РФ.

Преимущества ЕНВД:

- сумму налога можно уменьшить на сумму страховых взносов за сотрудников;

- предприятия с разными видами деятельности могут совмещать ЕНВД с другими системами налогообложения, чтобы сократить расходы и уменьшить количество отчётов;

- чтобы перейти на ЕНВД, не надо ждать начала года;

- при продаже товаров не обязательно пользоваться кассовыми аппаратами, но только до 1 июля 2018 или 2019 года (согласно 54-ФЗ).

Нужна ли вам онлайн-касса?

Единый сельскохозяйственный налог — ЕСХН

При ЕСХН платить придётся только за разницу между доходами и расходами. Налоговая ставка при этом всегда одна — 6%.

Налоговая ставка при этом всегда одна — 6%.

Этот режим подходит только производителям сельхозпродукции: молочным заводам, фермерским угодьям, рыболовецким артелям. Также применять ЕСХН могут организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Доход компаний должен минимум на 70% состоять из прибыли от реализации сельхозпродуктов или услуг.

Коротко

- На ОСН придётся платить 18% НДС, 20% налог на прибыль, 2,2% налог на имущество. Общая система подходит бизнесу с долгой окупаемостью и крупными контрагентами, которым важно возмещать НДС.

- На УСН «Доходы» нужно платить только 6% с доходов, подходит высокомаржинальному бизнесу: услуги, хенд-мейд, цветочные лавки.

- На УСН «Доходы минус расходы» придётся платить 15% от разницы между доходами и расходами. Эта система подходит компаниям с крупными расходами и убыточным организациям.

- На ЕНВД необходимо платить 15% от величины вменённого дохода, эта система подойдёт бизнесу из списка с доходом выше установленного в НК РФ.

- На ЕСНХ нужно платить 6% от разницы между доходами и расходами. Использовать эту систему могут только производители сельхозпродукции, чей доход на 70% состоит от её реализации.

- Все указанные процентные ставки приблизительны. Рассчитывайте налог для себя исходя из вида деятельности и региона проживания.

За помощь в подготовке материала спасибо Валентине Александровой, внутреннему аудитору компании Acsour.

Все, что вам нужно знать

LLC налогов для чайников может быть полезным ускоренным курсом для тех, кто хочет открыть компанию с ограниченной ответственностью. ООО — это тип юридического лица, которое может быть создано его владельцами. Читать 3 мин.

1. Что такое общество с ограниченной ответственностью?2. Преимущества компаний с ограниченной ответственностью

3. Правила налогообложения ООО по умолчанию Налоги

LLC для чайников могут быть полезным ускоренным курсом для тех, кто хочет открыть компанию с ограниченной ответственностью. ООО — это тип юридического лица, которое может быть создано его владельцами. Компании с ограниченной ответственностью могут выбирать для налогообложения как корпорации или товарищества в соответствии с федеральными законами о подоходном налоге. Если вы пытаетесь решить, какой вариант налогообложения подходит для вашей компании, проконсультируйтесь со специалистом по налогообложению бизнеса.

ООО — это тип юридического лица, которое может быть создано его владельцами. Компании с ограниченной ответственностью могут выбирать для налогообложения как корпорации или товарищества в соответствии с федеральными законами о подоходном налоге. Если вы пытаетесь решить, какой вариант налогообложения подходит для вашей компании, проконсультируйтесь со специалистом по налогообложению бизнеса.

Одним из основных преимуществ ООО является его гибкость, особенно с точки зрения управленческих полномочий и распределения прибыли. Например, учредители ООО могут внести 10-20 процентов средств, необходимых для открытия бизнеса, но при этом они все равно сохранят все полномочия для ведения бизнеса.Другие инвесторы, которые вносят вклад в LLC, могут участвовать в прибылях от бизнеса, но структура распределения не должна напрямую зависеть от того, сколько капитала каждый инвестор вкладывает в бизнес. Структура LLC предлагает большую гибкость, чем бизнес-структура корпорации, но эта гибкость не всегда положительна.

Все владельцы ООО должны заключить соглашение, в котором указаны:

- Как будут разделены обязанности и полномочия руководства.

- Как будет делиться прибыль.

- Обязанности по внесению дополнительного капитала по мере необходимости для бизнеса.

- Право на вывод капитала из бизнеса.

Если у ООО нет такого типа соглашения, все может стать сложным и некрасивым. Многие компании в конечном итоге нуждаются в профессиональном юристе для решения этих проблем. Если юридическая структура LLC слишком сложна, участникам может быть сложно объяснить бизнес потенциальным кредиторам, акционерам и другим лицам, которые в противном случае могли бы принести пользу компании.

Многие владельцы бизнеса начинают осознавать потенциальную привлекательность создания ООО. Однако понимание того, как такое формирование бизнеса может принести пользу вашей компании, все еще может сбивать с толку. Если у вас есть вопросы о следующих шагах или о том, как создать ООО, лучше всего обратиться к юристу, имеющему опыт создания ООО.

Преимущества обществ с ограниченной ответственностью

Некоторые из преимуществ структуры ООО включают:

- Ограниченная личная ответственность. Члены ООО не несут личной ответственности за деловые долги или судебные иски, предпринятые против компании. Личное имущество, включая ваш дом и автомобили, как правило, не подвержено риску для оплаты деловых обязательств.

- Защита деловой ответственности. Если участник LLC вовлечен в судебные процессы или финансовые вопросы на личной основе, создание LLC ограничивает ликвидацию бизнеса для удовлетворения личных суждений.

- Нет ограничений владения. У LLC может быть столько владельцев, которые называются участниками, сколько необходимо. Членами ООО могут быть физические или юридические лица.

- Нет ограничений по управлению. Члены решают, будет ли LLC управляться участниками или менеджерами.

- Гибкий налоговый статус . ООО могут облагаться налогом одним из нескольких способов. Участники сами решают, что лучше всего подходит для их ситуации.

- Нет отдельной налоговой декларации . Налогообложение LLC по умолчанию позволяет каждому участнику ежегодно сообщать о коммерческих убытках и прибылях в своих личных налоговых декларациях.

- Отсутствие двойного налогообложения. Некоторые бизнес-структуры облагаются налогом на корпоративном уровне и снова на индивидуальном уровне при распределении прибыли. ООО может иметь сквозное налогообложение, которое устраняет налогообложение на корпоративном уровне.

- Гибкое распределение прибыли. членов ООО определяют процент распределения прибыли, в то время как другие субъекты хозяйствования требуют, чтобы прибыль распределялась на основе процента собственности в компании.

ООО могут облагаться налогом одним из нескольких способов. Участники сами решают, что лучше всего подходит для их ситуации.

ООО могут облагаться налогом одним из нескольких способов. Участники сами решают, что лучше всего подходит для их ситуации. Если у ООО есть только один владелец, он не учитывается. Это может показаться странным или сбивающим с толку, но в этом случае игнорирование LLC означает, что все бизнес-вычеты и доходы будут указываться в годовой личной налоговой декларации владельца.

Это может показаться странным или сбивающим с толку, но в этом случае игнорирование LLC означает, что все бизнес-вычеты и доходы будут указываться в годовой личной налоговой декларации владельца.

Например, если одно лицо является единственным владельцем LLC, которая ведет активный бизнес или торговлю, этот владелец должен сообщать обо всех вычетах и доходах в требуемой форме «Прибыль или убыток от индивидуального предпринимательства по Графике C», которая является частью форма индивидуальной налоговой декларации.Если лицо владеет холдинговой компанией по сдаче в аренду недвижимости, созданной как ООО, он или она должен сообщать о деловых вычетах и доходах в «Приложении E Дополнительные доходы и убытки», который является другой страницей формы личной налоговой декларации.

Если вам нужна помощь с уплатой налогов LLC для чайников, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Основы налогообложения для компаний с ограниченной ответственностью (ООО)

Общество с ограниченной ответственностью (ООО) — это бизнес-структура, которая защищает своего владельца (владельцев) от личной ответственности по долгам бизнеса. Независимо от того, управляете ли вы в настоящее время LLC или думаете о том, чтобы превратить свою внештатную деятельность в LLC, важно знать основы налогообложения и преимущества ведения такой деятельности. Понимание всех ваших обязательств по декларированию доходов и уплате налогов на федеральном уровне и уровне штата — лучший способ избежать проверки со стороны IRS.

Хотя LLC предлагают своим членам (владельцам) большую степень защиты, которой пользуются корпорации, иногда они используют другую систему уплаты налогов. В случае LLC прибыли и убытки переходят через само предприятие к владельцу (-ам), который затем должен указать их в своих индивидуальных налоговых декларациях. По этой причине LLC считаются «сквозными» организациями и в налоговых целях считаются аналогичными индивидуальным предпринимателям или товариществам в зависимости от количества «участников» или владельцев LLC.

В случае LLC прибыли и убытки переходят через само предприятие к владельцу (-ам), который затем должен указать их в своих индивидуальных налоговых декларациях. По этой причине LLC считаются «сквозными» организациями и в налоговых целях считаются аналогичными индивидуальным предпринимателям или товариществам в зависимости от количества «участников» или владельцев LLC.

Важно отметить, что в отношении LLC применяются санкции в соответствии с законами штата, а не со стороны IRS. Кроме того, в соответствии с законами вашего штата у вас может быть выбор, чтобы ваша LLC была обозначена и облагалась налогом как корпорация. Если ваша LLC не классифицируется с самого начала как корпорация, вы можете выбрать, чтобы она облагалась налогом, используя форму IRS 8832. Посетите веб-сайт IRS для получения дополнительной информации о налоговых обязательствах компании с ограниченной ответственностью.

ООО с одним и несколькими участниками

В то время как индивидуальные предприятия имеют только одного владельца по определению, LLC могут быть организациями с одним или несколькими участниками. Структура вашей компании может повлиять на ваши налоговые обязательства, поскольку IRS рассматривает LLC с одним участником как индивидуальное предприятие, а LLC с несколькими участниками как партнерство. В некоторых случаях LLC могут по своему выбору рассматриваться как корпорации и облагаться налогом как таковые.

Структура вашей компании может повлиять на ваши налоговые обязательства, поскольку IRS рассматривает LLC с одним участником как индивидуальное предприятие, а LLC с несколькими участниками как партнерство. В некоторых случаях LLC могут по своему выбору рассматриваться как корпорации и облагаться налогом как таковые.

Подобно фрилансерам или самозанятым лицам, члены LLC не имеют налогов, автоматически удерживаемых с их доходов. В то время как традиционные сотрудники могут отправлять налоговые декларации только один раз в год, членам LLC, как и самозанятым лицам, возможно, придется вносить ежеквартальные платежи в IRS.

Как владельцу или партнеру LLC важно сэкономить деньги для этих расчетных платежей, которые должны быть произведены в апреле, июне, сентябре и январе. Кроме того, как и любой другой бизнес или физическое лицо, LLC должна отправлять в IRS годовую информационную налоговую декларацию.

Помимо федеральных налогов, владельцы ООО несут ответственность за уплату налогов на уровне штата. Чтобы избежать штрафных санкций, важно быть в курсе конкретных правил вашего штата.

Чтобы избежать штрафных санкций, важно быть в курсе конкретных правил вашего штата.

Налог с продаж

Наряду с государственными и федеральными налоговыми требованиями, LLC могут нести ответственность за сбор налога с продаж на продаваемые ими продукты и услуги.В случае ООО, его участники должны собирать все необходимые налоги с продаж и передавать их требуемым сторонам. Поскольку ставки и политика налога с продаж различаются в зависимости от штата, владельцы бизнеса должны быть в курсе последних событий в области налогообложения и изменений ставок.

Кроме того, LLC должны учитывать, что могут применяться другие законы о сборе налога с продаж, если LLC продает товары клиентам, находящимся за пределами штата. Если вы не уверены в своих обязанностях, не стесняйтесь обращаться к CPA в вашем районе.

Налоговые льготы и отчисления ООО

Как участник LLC, ваши налоговые обязательства будут зависеть от характера вашего «членства» в LLC.Если вы являетесь единственным владельцем — «единственным участником» — LLC, вы будете облагаться налогом как индивидуальный предприниматель. Если вы являетесь одним из членов LLC с двумя или более участниками, вы будете облагаться налогом как член полного товарищества.

Если вы являетесь одним из членов LLC с двумя или более участниками, вы будете облагаться налогом как член полного товарищества.

Если ваша LLC решила облагаться налогом как корпорация, то любая прибыль, скорее всего, будет облагаться налогом дважды, как в корпорации C. Единственная существенная разница заключается в том, что, как упоминалось ранее, на ваш бизнес может взиматься дополнительный налог на ООО в зависимости от штата.

Точно так же, как налоговые обязательства будут отражать вашу роль в ООО, точно так же будут и вычеты, которые вы сможете делать.Как индивидуальный участник, вы будете делать любые вычеты, связанные с бизнесом, по Приложению C, включая вычеты за площадь домашнего офиса, пробег или путевые расходы. В партнерстве вычеты указываются в форме 1065, но отдельные партнеры будут платить налоги с любой полученной прибыли, которая проходит через партнерство. Если у вас есть какие-либо вопросы относительно вашей конкретной налоговой ситуации, связанной с переходом на ООО, вам следует обратиться к налоговому юристу или бухгалтеру.

Помимо налоговых обязательств, для создания ООО также требуется ежегодная подача формы в ваш штат.Чтобы узнать больше или начать создание LLC, загрузите наш бесплатный шаблон статей по организации здесь.

Тем не менее, что бы вы или ваши деловые партнеры ни решили, владельцы LLC должны быть в курсе последних событий в области налогообложения и регистрации как на федеральном уровне, так и на уровне штата. Постоянно следя за последними правилами и инструкциями, члены LLC могут избежать налоговых проверок и защитить свою личную ответственность.

Что нужно знать о налогообложении LLC

Если вы являетесь владельцем бизнеса, серьезным инвестором или новым предпринимателем, вы обязательно должны понимать, как действуют налоги на компании с ограниченной ответственностью.Почему? Потому что LLC упрощают ведение бухгалтерского учета и предоставляют прекрасные возможности для налогового планирования.

Кроме того, налоги LLC не так уж сложны, если вы подойдете к предмету непредвзято и с готовностью узнать кое-что о налоговом законодательстве. Фактически, вам действительно нужно понять лишь несколько вещей, чтобы понять налогообложение LLC:

Фактически, вам действительно нужно понять лишь несколько вещей, чтобы понять налогообложение LLC:

Здесь уместен один связанный комментарий…

Если вы управляете ООО с одним участником, которое рассматривается как индивидуальное предприятие, или ООО, которое владеет арендуемой недвижимостью, вы часто можете самостоятельно подавать налоговую декларацию.Все, что вам нужно сделать, это добавить график C (для бизнеса) или график E (для арендуемой собственности) в вашу обычную налоговую декларацию 1040.

Если вы решили, что LLC будет рассматриваться как корпорация S или как корпорация C, вам, вероятно, следует попросить опытного налогового специалиста (CPA, зарегистрированного агента или юриста) подготовить вашу налоговую декларацию. Обратите внимание, что моя CPA-фирма специализируется на подготовке налоговых деклараций федеральных и государственных корпораций S.

Правила по умолчанию для налогообложения ООО

Поскольку компания с ограниченной ответственностью может выбирать способ ведения налогового учета, Налоговая служба устанавливает правила по умолчанию.

Вы используете правила по умолчанию, пока не решите использовать один из других доступных подходов к налоговому учету.

Правило для общества с ограниченной ответственностью с одним владельцем

По умолчанию ООО с одним участником не учитывается. Другими словами, вы просто игнорируете ООО с одним владельцем. (Владельцы ООО называются «участниками»)

Это звучит сложно, но «игнорирование» или «игнорирование» просто означает, что доход или вычеты LLC включаются в обычную налоговую декларацию владельца.

Например, если физическое лицо владеет ООО, которое ведет активную торговлю или бизнес, доход и отчисления ООО будут указаны на странице «Прибыль или убыток от индивидуального предпринимательства по Таблице C» налоговой декларации лица.

И если физическое лицо владеет ООО, которое владеет арендуемой недвижимостью, доход и отчисления ООО указаны на странице «Дополнительный доход и убыток в Приложении Е» налоговой декларации лица.

Другими словами, тот факт, что бизнес или недвижимость управляется или принадлежит ООО, не имеет значения для налогового учета. Выражаясь языком налогового законодательства, LLC игнорируется.

Выражаясь языком налогового законодательства, LLC игнорируется.

ООО «Муж и жена»

И еще одна интересная небольшая загвоздка: LLC, принадлежащая мужу и жене, которые проживают в государстве с общественной собственностью, может рассматриваться как LLC с одним участником или одним владельцем, что означает, что такое LLC также может игнорироваться.

LLC, принадлежащие корпорации или партнерству

Если владельцем LLC является корпорация или товарищество, LLC является единственным участником или одним владельцем LLC.

В этом случае доход и вычеты LLC просто объединяются с другими доходами и вычетами корпорации или партнерства и отображаются в налоговой декларации корпорации или партнерства.

Правило для общества с ограниченной ответственностью с несколькими владельцами

ООО с несколькими участниками по умолчанию рассматривается как партнерство. Это означает, что доход и отчисления LLC указываются в налоговой декларации партнерства. И затем эта налоговая декларация распределяет доход и вычеты между партнерами или участниками LLC.

И затем эта налоговая декларация распределяет доход и вычеты между партнерами или участниками LLC.

Каждый партнер или участник LLC получает K-1 от партнерства. K-1 показывает долю этого партнера в доходах и вычетах, вытекающих из партнерства.

ООО «Варианты налогового учета»

Многие люди сочли бы налогообложение LLC довольно простым, если бы использовались только правила по умолчанию. Однако вам не нужно использовать налоговый режим по умолчанию для LLC. Вы можете отказаться от налогового режима по умолчанию и выбрать налогообложение как корпорация.

Как выбрать другой режим налогообложения

Отношение к корпорации как к корпорации происходит после того, как LLC и ее владелец (владельцы) заблаговременно решают, что их рассматривают как корпорацию.

Для того, чтобы рассматриваться как корпорация, LLC и ее владелец (и) заполняют форму 8832. Чтобы принять решение о рассмотрении в качестве S-корпорации, LLC и ее владелец (и) заполняют форму 2553.

Обе формы доступны на сайте www.irs.gov.

Важный момент: если LLC решает облагаться налогом как корпорация или S-корпорация, LLC по-прежнему остается LLC. (Я знаю, это сбивает с толку.) Но для целей налогообложения доходов только LLC рассматривается как корпорация или S-корпорация.

S Corporation vs.C Corporation Выборы

Позвольте мне вкратце остановиться на том, что уже упоминалось на этой странице. На самом деле существует два набора правил того, как работает налоговый учет в корпорации.

Обычный набор правил содержится в разделе налогового законодательства, который называется «Подглавой C». Крупные государственные корпорации и многие другие более мелкие корпорации используют правила подраздела C.

Однако многие малые корпорации и небольшие ООО, выбирающие налогообложение как корпорации, используют альтернативный набор правил налогового учета, который вытекает из другой части налогового законодательства, называемой «Подглавой S. «Если вы разговаривали со многими опытными владельцами малого бизнеса, вы, несомненно, слышали, что они говорят о подразделе S. Компании, которые используют правила подраздела S, часто называемые S-корпорациями, не платят корпоративного подоходного налога и часто значительно экономят своих владельцев. налога на самозанятость.

«Если вы разговаривали со многими опытными владельцами малого бизнеса, вы, несомненно, слышали, что они говорят о подразделе S. Компании, которые используют правила подраздела S, часто называемые S-корпорациями, не платят корпоративного подоходного налога и часто значительно экономят своих владельцев. налога на самозанятость.

Примечание: Я предоставляю тонны информации о S-корпорациях и налогообложении S-корпораций на дочернем веб-сайте S Corporation Explained. Если вы думаете о том, чтобы отказаться от налогового режима по умолчанию для LLC, вы также можете прочитать часто задаваемые вопросы на этом веб-сайте: Как корпорации S экономят налоги

Налоговые последствия регистрации ООО

Обычно вам не нужно сильно беспокоиться о налоговых последствиях создания ООО.По умолчанию LLC является либо юридическим лицом, не являющимся юридическим лицом, либо партнерством. А создание неучтенного юридического лица (например, индивидуального предпринимателя) или партнерства само по себе лишь в редких случаях должно приводить к налогообложению.

Однако, если вы планируете рассматривать LLC как корпорацию для целей налогового учета, иногда вам нужно быть немного более осторожным.

Создание нового ООО

Если вы создаете LLC, сразу же выбираете статус корпорации C или S, а затем начинаете заниматься бизнесом, создание LLC и последующие выборы регистрации не должны приводить к возникновению каких-либо налогов на прибыль.

Вам нужно будет использовать другую форму, чтобы сообщить о налогооблагаемом доходе федеральному правительству и правительству штата. И вам нужно будет обработать платежную ведомость для действующих владельцев LLC. Но вы не просто включите триггерные налоги в момент регистрации.

Регистрация существующего ООО

Если вы создаете ООО и планируете выбрать режим налогообложения корпораций в какой-то момент в будущем, вам нужно быть осторожным.

В некоторых ситуациях, в частности, когда вы переводите личные долги в ООО, а затем выбираете режим налогообложения корпораций или когда вы передаете больше обязательств, чем балансовая стоимость передаваемых активов, вы можете непреднамеренно инициировать налогообложение, «инкорпорировав» ООО.

Для получения подробной информации о том, как, почему и когда происходит это налогообложение, вы можете прочитать статью часто задаваемых вопросов на веб-сайте S Corporation Explained. Регистрация существующего бизнеса: что вы должны знать

Вам нужен совет по поводу регистрации?

Если после прочтения вышеупомянутой статьи вы не чувствуете, что понимаете проблемы включения существующего бизнеса с долговым обязательством, возможно, вы не захотите использовать комплекты для самостоятельного создания LLC (как мы продаем на этом веб-сайте) или онлайн-регистрацию Сервисы.Вместо этого вы можете поработать с местным юристом или налоговым бухгалтером, который сможет изучить особенности вашей ситуации.

В этой обстановке вы на самом деле не «повышаете» до местного специалиста для работы по подготовке документов … оформление документов довольно простое. Скорее, то, что вы «обновляете», — это возможность получить помощь в налоговом планировании.

ООО «Собственники и налоги с заработной платы»

Компании с ограниченной ответственностью часто облагают своих владельцев ООО налогом на заработную плату.

Фактически, во многих случаях владельцы ООО платят столько же налогов на заработную плату и самозанятость, сколько они платят подоходный налог. Налог на заработную плату составляет примерно 15,3% от первых 115 000 долларов заработанного дохода, а затем составляет от 2,9% до 3,8% после этого!

К счастью, порядок налогообложения самозанятости партнеров с ограниченной ответственностью обычно довольно прост, если вы знаете, как обрабатывается LLC для целей учета подоходного налога. Вот основные правила:

ООО с одним участником, рассматриваемые как неучтенные организации:

Если ООО с одним участником (или ООО с одним владельцем) ведет активную торговлю или бизнес, ООО платит налог на самозанятость со своей прибыли.Обратите внимание, что в этом случае LLC с одним участником сообщает о доходах от бизнеса в налоговой форме Schedule C и рассчитывает свой налог на самозанятость в налоговой форме Schedule SE.

Если LLC с одним участником не занимается активной торговлей или бизнесом — скажем, LLC занимается пассивной деятельностью, такой как инвестирование в недвижимость, — LLC не платит налог на самозанятость со своей прибыли. Обратите внимание, что в этом случае ООО с единственным участником сообщает о своем пассивном доходе в Таблице E.

Обратите внимание, что в этом случае ООО с единственным участником сообщает о своем пассивном доходе в Таблице E.

Многопользовательские LLC, рассматриваемые как партнерства:

Если ООО с несколькими участниками (или ООО с несколькими владельцами) занимается активной торговлей или бизнесом, владельцы или партнеры с ООО платят налог на самозанятость на свои доли прибыли.Обратите внимание, что в этом случае LLC с несколькими участниками сообщает о своем доходе от бизнеса в отдельной налоговой декларации партнерства 1065, а отдельные партнеры рассчитывают свои счета по налогу на самозанятость на свои доли прибыли партнерства в налоговых формах Schedule SE, которые сопровождают их 1040 физических лиц. налоговая декларация.

Однако, если LLC с несколькими участниками не ведет активную торговлю или бизнес, то владельцы LLC не платят налог на самозанятость со своих долей в прибыли. И в этом случае владельцы LLC отчитываются о своих долях в прибыли товарищества в соответствующей Таблице Es.

ООО, считающихся корпорациями категории С:

Если LLC принимает решение рассматриваться как обычная корпорация C, прибыль LLC не облагается налогом на самозанятость. Однако прибыль облагается корпоративным подоходным налогом, как указано в корпоративной налоговой декларации LLC 1120. Кроме того, если корпоративная прибыль распределяется между владельцами ООО в виде дивидендов, дивиденды снова облагаются налогом по соответствующей ставке дивидендов 15%.

Обратите внимание, что LLC, рассматриваемая как корпорация C, будет платить налоги на заработную плату (которые эквивалентны налогам на самозанятость) с любой заработной платы, выплачиваемой членам LLC, работающим в бизнесе.

ООО, относящихся к корпорациям S:

Если LLC принимает решение рассматриваться как S-корпорация, прибыль LLC не облагается ни налогами на самозанятость, ни корпоративным подоходным налогом. Однако корпорация S должна подавать налоговую декларацию 1120S, и через эту налоговую декларацию владельцы LLC облагаются налогом на свои соответствующие доли прибыли корпорации.

Обратите внимание, что если владелец LLC работает в бизнесе, корпорация LLC, рассматриваемая как S, должна выплачивать владельцу LLC разумную заработную плату.LLC абсолютно должна платить налоги с этой заработной платы.

Налоги на малый бизнес для чайников, 2-е издание

Введение 1

Об этой книге 1

Глупые предположения 2

Значки, используемые в этой книге 3

Куда идти дальше 4

Часть 1: Понимание налогов на малый бизнес 5

Глава 1: Налоги на малый бизнес 101 7Оценка круглогодичного налогового планирования 8

Учет налогов при принятии решений малого бизнеса 8

Проверка типичных налоговых ошибок 9

Анализ влияния налоговой реформы на корпорации и отдельных лиц

Малый бизнес 12

Проверка снижения и упрощения ставки корпоративного подоходного налога 12

Снижение ставок индивидуального подоходного налога 12

Отмечено 20-процентный вычет для сквозных организаций 13

Улучшение правил списания расходов на оборудование 14

Увеличение максимального амортизационного вычета для автомобили 14

Лим Чистые процентные вычеты 14

Уменьшение вычетов на питание и развлечения 15

Отмена мандата на медицинское страхование 15

Пересмотр правил использования чистых операционных убытков 15

Понимание различных видов налогов, которые вы платите, и ваших налоговых ставок 16

Определение общей суммы налогов и налогооблагаемый доход 16

Ваша предельная ставка подоходного налога по федеральным подоходным налогам 17

Государственные подоходные налоги 18

Ставки корпоративного подоходного налога 20

Налоги на заработную плату 21

Налоги с продаж 22

Глава 2: Важность Деловые решения 23

Выбор юридического лица 24

Единоличное владение 25

Решение о регистрации 26

Еще один шаг вперед: корпорации S 32

Партнерские отношения 34

Компании с ограниченной ответственностью (сотрудники ООО) 35

Оценка Преимущества 37

Пенсионные планы 38

Планы медицинского страхования 38

Прочие выплаты 42

Льготы, вычитаемые для корпоративных владельцев 44

Глава 3: Пенсионные счета и инвестиции для малого бизнеса 45

Начало работы с пенсионным счетом. Налоговые льготы,

Налоговые льготы,

штрафы и рекомендации по сбережениям 46

Мгновенное вознаграждение: предварительные налоговые льготы 46

Текущие налоговые льготы для ваших инвестиционных доходов 47

Дополнительные налоговые льготы для лиц с низким доходом 47

Штрафы по пенсионному счету за досрочное снятие средств 48

Рекомендации по сбережению (но не чрезмерно) 49

Изучение возможностей вашего пенсионного счета 50

Максимизация стоимости вашего пенсионного плана 51

Проверка вашего выбора 52

Выбор первоклассных инвестиций для пенсионного счета 54

Рассмотрение фонда преимущество возраст 54

Максимизация ваших шансов на успешное инвестирование фондов 57

Понимание и использование индексных фондов 59

Рассмотрение биржевых фондов 59

Использование распределения активов в портфеле вашего пенсионного фонда 61

Выбор лучших фондов акций 62

Инвестирование в лучших биржевых фондах 65

Уравновешивание действий: фонды, объединяющие акции и облигации 66

Поиск лучших фондов облигаций 67

Формирование реалистичных ожиданий возврата инвестиций 70

Оценка вероятной будущей доходности ваших инвестиций 71

Компаундирование ваши доходы 73

Глава 4: Недвижимость и ваш малый бизнес 75

Решение о том, работать ли вне дома 76

Изучение местных постановлений и проблем 76

Контрольные расходы 77

Отделение вашей работы от ваша личная жизнь 78

Сравнение затрат 79

Аренда площадей для вашего бизнеса 79

Лизинг 79

Бремя лизинга розничных предприятий 80

Заключение договора аренды 80

Покупка коммерческой недвижимости 82

Оценка вашего финансового положения 82

Проведение анализа арендной платы по сравнению с покупкой 83

Оценка договоров аренды в качестве инвестора в недвижимость 83

Глава 5: Планирование недвижимости 87

Определение налоговых проблем вашего имущества 88

Понимание освобождения от федерального налога на недвижимость 88

Определение налогооблагаемого имущества 89

Изучение ставок налога на имущество 89

Изучение особого режима налога на имущество, предоставляемого малым предприятиям 89

Снижение ожидаемых налогов на наследство с помощью нескольких стратегий 91

Раздача активов 91

Передача всех активов вам супруга 94

Покупка кэш-ва lue страхование жизни 95

Создание трастов 97

Получение совета и помощи 99

Часть 2: Текущие налоговые вакансии 101

Глава 6: Отслеживание доходов и расходов вашего малого бизнеса 103

Создание системы бухгалтерского учета для вашего бизнеса 104

Отделение бизнеса от личных финансов 104

Документирование расходов и доходов в случае аудита 105

Поддержание актуальности доходов, налогов на заработную плату и налоги с продаж 106

Снижение налогов на юридическое изменение доходов и расходов 107

Ведение хорошей налоговой отчетности для вашего малого бизнеса 108

Обеспечение полной и точной налоговой декларации 108

Создание системы учета 109

Решение, когда спрятать, а когда выбросить 110

Остерегайтесь различий между штатами 111

Замена утерянных деловых документов 111

Глава 7: Варианты подачи формы 1040 113

Новая улучшенная форма 1040113

Работа с линиями доходов 115

Строка 1: Заработная плата, оклады, чаевые и т. Д.116

Д.116

Строка 2a: Не облагаемые налогом проценты 117

Строка 2b: Облагаемые налогом проценты 117

Строки 3a и 3b: Обычные дивиденды и квалифицированные дивиденды 118

Строки 4a и 4b: Общая сумма пенсий и аннуитетов 118

Строки 5a и 5b : Пособия по социальному обеспечению 119

Строка 7: Скорректированный валовой доход 120

Строка 8: Стандартный вычет или детализированные вычеты (из Приложения A) 120

Таблица 1: Дополнительный доход и корректировки дохода 121

Строка 12: Доход от предпринимательской деятельности ( или убыток) 121

Строка 13: Прирост (или убыток) капитала 122

Строка 14: Прочие прибыли (или убытки) 123

Строка 17: Аренда недвижимости, роялти, партнерства, S-корпорации, трасты и т. д.123

Строка 18: Доход (или убыток) фермы 123

Строка 19: Компенсация по безработице 124

Строка 21: Прочие доходы 124

Корректировка дохода 125

Строка 23: Расходы на преподавателя 126

Строка 24: Определенный бизнес расходы резервистов, артистов-исполнителей и платных государственных служащих 126

Строка 25: Отчисления со счета медицинских сбережений 127

Строка 27: Вычитаемая часть налога на самозанятость 128

Строка 28: Самозанятые SEP, SIMPLE и квалифицированные планы 128

Строка 29: Вычет по медицинскому страхованию самозанятых 129

Строка 32: Вычет IRA 129

Строка 33: Вычет процентов по студенческому кредиту 130

Строка 34: Плата за обучение и сборы 131

Невозмещаемые кредиты: Строки с 48 по 55 132

Строка 48: Кредит за иностранный налог 132

Строка 49: Кредит на расходы по уходу за ребенком и иждивенцем 133

Строка 50: Кредит на образование 13 3

Строка 51: Кредит пенсионных накоплений 134

Глава 8: Таблицы C и C-EZ 135

График C-EZ 135

График C 136

Основная информация 136

Часть I: Доход 141

Часть II: Расходы 143

Глава 9: Деловое использование вашего дома 157

Новый упрощенный вычет из домашнего офиса 157

Заполнение формы 8829 «Расходы для бизнеса

Использование вашего Home »160

Определение того, кто может использовать форму 8829 161

Измерение части вашего дома, используемой для бизнеса 162

Расчет допустимого вычета для домашнего офиса 162

Определение амортизационных отчислений для домашнего офиса 163

Перенос остатков 165

Понимание недостатков вычетов из домашнего офиса 166

Аудит рисков и отказ от повторной шины Убытки от убытков 166

Возврат амортизации при продаже дома с предыдущими вычетами из домашнего офиса 168

Глава 10: Расчетные налоги, налоги на самозанятость и другие общие формы 169

Форма 1040-ES: Расчетный налог для физических лиц 170

Сравнение метода безопасной гавани с правилом 90 процентов 170

Заполнение и заполнение формы 1040-ES 171

Учет налоговых удержаний ваших сотрудников (и ваших собственных) 173

Форма W-4 для удержания налогов с сотрудников 174

Удержание налогов и подача документов для сотрудников 174

График SE: Налог на самозанятость 176

Выбор версии Приложения SE: короткий или длинный? 177

Заполнение сокращенного графика SE 180

Форма 8889: Счета медицинских сбережений (HSA) 181

Понимание того, как работают HSA и кто может их использовать 181

Заполнение формы 8889 183

Часть 3: Получение помощи 185

Глава 11: Работа с уведомлениями и аудитом 187

Основные сведения, которые вы найдете в уведомлении IRS 188

Уведомления об оценке оценки 189

Проверка доходов и предлагаемые изменения в налоговой декларации: формы CP2501 и CP2000 190

Запрос налоговой декларации: формы CP515 и CP518 190

Резервное уведомление об удержании налогов 192

Уведомление об удержании федерального налога: форма 668 (F) 192

Обработка уведомлений, не связанных с оценкой налогов, 193

Уплата процентов по дополнительному налогу 194

Получение уведомления о просрочке налоговой декларации 194

Что следует знать о проверках 197 900 05

Выживание в четырех типах аудитов 198

Подготовка к аудиту 201

Победа в вашем аудите 202

Понимание срока давности аудитов 203

Исправление ошибок IRS 203

Сохранение краткости и понятности вашей корреспонденции 205

Отправка простой ответ на своевременное уведомление о балансе 206

Привлечение внимания, когда IRS игнорирует вас с помощью адвоката налогоплательщика 207

Изменение декларации 209

Больше расходов, чем доходов (чистые операционные убытки) 209

Правило налоговых льгот 210

Принятие мер, даже если вы не можете платить налоги 210

Снижение шансов пройти аудит 212

Укажите весь свой доход 212

Не перечисляйте 213

Зарабатывайте меньше денег 213

Не обманывайте 213

Не срезайте углы, если вы работаете не по найму 214

Еще раз проверьте точность своей прибыли 2 15

Держитесь подальше от мельниц возмещения на улицах 215

Глава 12: Идти в ногу с налоговыми стратегиями и правилами и анализировать их 217

Преимущества подготовки собственной налоговой декларации 218

Использование публикаций IRS 219

Покупка Программное обеспечение 220

Доступ к налоговым ресурсам в Интернете 221

Налоговая служба 221

Сайты подготовки налоговой отчетности 222

TaxTopics. net 222

net 222

Исследовательские центры 223

Помощь при приеме на работу 223

Глава 13: Оплата налоговой помощи 225

Решение о найме налоговой помощи 225

Незарегистрированные составители 226

Зарегистрированные агенты 227

9000Налоговые поверенные 228

Кто наиболее квалифицирован? 229

Поиск налоговых консультантов 229

Собеседование с потенциальными налоговыми консультантами 230

Какие налоговые услуги вы предлагаете? 230

В чем вы специализируетесь? 231

Какие еще услуги вы предлагаете? 231

Кто будет оформлять мою налоговую декларацию? 232

Насколько агрессивно или консервативно вы относитесь к толкованию налогового законодательства? 232

Какой у вас опыт проведения аудитов? 233

Как работает ваша структура оплаты? 233

Что дает вам право стать налоговым консультантом? 234

Есть ли у вас страхование ответственности? 234

Можете ли вы предоставить рекомендации клиентов, похожих на меня? 235

Часть 4: Часть десятков 237

Глава 14: Десять (почти) полезных приложений и пакетов программного обеспечения для малого бизнеса. Налоговые вопросы 239

Налоговые вопросы 239

Отслеживание расходов с Expensify 239

Обработка продаж with Square 240

Управление транзакциями с помощью EMS + 240

Маркировка миль с помощью MileIQ 240

Управление бухгалтерским учетом с помощью QuickBooks 241

Ведение бухгалтерского учета и выставление счетов с помощью FreshBooks 241

Подготовка налогов с помощью TurboTax Self-Employed Taxes 242

Программное обеспечение для подготовки и подачи налоговых деклараций Block 242

Глава 15: (Почти) десять часто упускаемых возможностей для снижения налогов 243

Инвестировать в активы для создания благосостояния 243

Пополнить некоторые пенсионные счета 244

Пополнить счет сбережений здоровья 244

Работа за границей 245 9000 5

Рассчитайте, стоит ли вычитать расходы по детализации 245

Торговая потребительская задолженность по ипотечной задолженности 247

Рассмотрение благотворительных взносов и расходов 247

Поиск расходов на самозанятость 248

Супружеские пары должны собрать цифры 9000 по 9000 Глава 16: Десять ресурсов, к которым можно обратиться после прочтения этой книги 251

Чтобы разработать хороший бизнес-план и улучшить свой малый бизнес 251

Чтобы привести свои финансы в форму 252

Чтобы выбрать лучший бизнес 252

Для создания системы бухгалтерского учета и финансового управления 252

Чтобы отточить свою инвестиционную смекалку для пенсионных фондов (и ваших сотрудников) 253

Для получения помощи с правилами расчета заработной платы и удержанием налогов с сотрудников 253

Чтобы глубже изучить правила IRS и Постановление 254

Для работы с усилиями IRS 254

Для получения более подробной консультации по всем аспектам вашей налоговой декларации 254

Для помощи в подготовке вашей налоговой декларации 255

Индекс 257

Как компании уплачивают налоги — NerdWallet

Эта статья была рассмотрена налоговым экспертом Эрикой Геллерман, CPA.

При выборе юридического лица для вашей компании налоги имеют первостепенное значение. Сумма налогов, которые вы должны заплатить государству, напрямую связана со структурой вашего предприятия. Компания с ограниченной ответственностью (ООО) — это вид бизнеса, который зарегистрирован в государстве и обеспечивает защиту личной ответственности владельцев.

Как работают налоги LLC?

LLC обычно рассматривается как транзитная организация для целей федерального подоходного налога. Это означает, что само ООО не платит налоги с доходов от бизнеса.Члены ООО платят налоги со своей доли в прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с LLC. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Существует несколько видов налогов LLC. Эти налоги взимаются федеральным правительством, а также правительствами штата и местными властями. Все участники LLC несут ответственность за уплату подоходного налога с любого дохода, который они получают от LLC, а также налогов на самозанятость. В зависимости от того, что вы продаете и нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж.Еще больше усложняет ситуацию то, что LLC может выбрать налогообложение в качестве другого субъекта хозяйствования.

В зависимости от того, что вы продаете и нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж.Еще больше усложняет ситуацию то, что LLC может выбрать налогообложение в качестве другого субъекта хозяйствования.

В этом руководстве мы рассмотрим весь спектр налогов LLC, то, за что вы будете нести ответственность, и варианты уменьшения суммы вашего налогового счета. Заблаговременное понимание вашего налогового бремени поможет вам принимать более разумные финансовые решения.

Как LLC уплачивают налог на прибыль

Существует широкий спектр налогов на бизнес, за которые могут нести ответственность владельцы LLC. Федеральные, государственные и местные налоги на прибыль являются самым большим бременем для большинства владельцев бизнеса.То, как вы подаете и платите налог на прибыль, зависит от того, имеет ли ваша LLC одного владельца (LLC с одним участником) или нескольких владельцев (LLC с несколькими участниками).

Налог на прибыль для LLC с одним участником

По умолчанию IRS рассматривает LLC с одним участником как неучтенную организацию для целей федерального подоходного налога. По словам Винсента Портера, сертифицированного аудитора (CPA) MyTexasCPA: «Неучтенное лицо означает, что LLC не обязана подавать отдельную налоговую декларацию о доходах и расходах.Доходы и расходы будут отражаться непосредственно в налоговой декларации члена «.

Другими словами, как единственный владелец LLC, вы будете сообщать о доходах и расходах от бизнеса в форме 1040, Приложение C, аналогично индивидуальному предпринимателю. Если после вычета коммерческих расходов LLC получает прибыль за год, владелец будет должен платить налоги IRS в соответствии со своей ставкой подоходного налога с физических лиц. Если ООО работает в убыток в течение года, владелец может вычесть убытки бизнеса из своего личного дохода.

Этот процесс обычно работает одинаково на уровне штата и на местном уровне. Например, единственный владелец компании New York City LLC будет указывать доход от бизнеса в своих федеральных налоговых декларациях и налоговых декларациях штата. Доход будет облагаться налогом по федеральной, государственной и местной ставке подоходного налога владельца. Ключевым моментом является то, что вы будете облагаться налогом только с доходов, относящихся к штату или местности. По словам Портера, «Штаты будут облагать ООО налогом в зависимости от суммы продаж, заработной платы или активов, которые принадлежат этому штату.Другими словами, если федеральный доход составляет 100 долларов, а компания имеет 50 долларов заработной платы в Нью-Йорке и 200 долларов повсюду, Нью-Йорк будет облагать налогом 25 долларов дохода штату (50 долларов / 200 долларов на 100 долларов) ».

Например, единственный владелец компании New York City LLC будет указывать доход от бизнеса в своих федеральных налоговых декларациях и налоговых декларациях штата. Доход будет облагаться налогом по федеральной, государственной и местной ставке подоходного налога владельца. Ключевым моментом является то, что вы будете облагаться налогом только с доходов, относящихся к штату или местности. По словам Портера, «Штаты будут облагать ООО налогом в зависимости от суммы продаж, заработной платы или активов, которые принадлежат этому штату.Другими словами, если федеральный доход составляет 100 долларов, а компания имеет 50 долларов заработной платы в Нью-Йорке и 200 долларов повсюду, Нью-Йорк будет облагать налогом 25 долларов дохода штату (50 долларов / 200 долларов на 100 долларов) ».

В некоторых штатах взимается отдельный налог или сбор для LLC. Калифорния, например, взимает ежегодный налог на LLC в размере 800 долларов плюс ежегодный сбор, размер которого зависит от дохода вашей LLC в Калифорнии. Учитывайте эти налоги LLC при выборе структуры своего бизнеса и принятии бюджетных решений.

Учитывайте эти налоги LLC при выборе структуры своего бизнеса и принятии бюджетных решений.

Налог на прибыль для ООО с несколькими участниками

ООО с несколькими участниками рассматриваются как транзитные организации для целей федерального подоходного налога.Как и в случае с ООО с одним участником, это означает, что ООО не платит налоги самостоятельно. Вместо этого каждый участник платит налоги на доход бизнеса пропорционально своей доле владения в LLC. Таким образом, налоговая ставка LLC соответствует индивидуальному подоходному налогу каждого участника.

Если, например, два участника LLC имеют долю владения 50-50, каждый владелец будет нести ответственность за уплату налогов с половины прибыли бизнеса. Каждый владелец также может потребовать половину налоговых вычетов и налоговых льгот, на которые имеет право LLC, и списать половину убытков.Этот тип налогообложения работает почти так же, как партнерство.

LLC, состоящая из нескольких участников, должна подавать определенные налоговые формы в IRS, в том числе форму 1065, U. S. Return of Partnership Income — информационную декларацию, которую необходимо ежегодно подавать в IRS. LLC также должна предоставлять каждому владельцу заполненное расписание K-1 до 15 марта каждого года. В Приложении K-1 суммируется доля каждого владельца в доходах, убытках, кредитах и удержаниях LLC. Каждый владелец приложит свою Таблицу K-1 к своей декларации о подоходном налоге с населения, которая подается в IRS.

S. Return of Partnership Income — информационную декларацию, которую необходимо ежегодно подавать в IRS. LLC также должна предоставлять каждому владельцу заполненное расписание K-1 до 15 марта каждого года. В Приложении K-1 суммируется доля каждого владельца в доходах, убытках, кредитах и удержаниях LLC. Каждый владелец приложит свою Таблицу K-1 к своей декларации о подоходном налоге с населения, которая подается в IRS.

Сквозное налогообложение продолжается на уровне штата и на местном уровне. В большинстве штатов есть собственный эквивалент формы 1065 и приложения K-1. Как упоминалось выше, в некоторых штатах, таких как Калифорния, взимаются дополнительные налоги на LLC.

Выбор корпоративного налогового статуса для вашего LLC

До сих пор мы обсуждали правила подоходного налога по умолчанию для LLC, но все может быть сложнее. Члены LLC могут выбрать классификацию бизнеса как C-корпорацию или S-корпорацию для целей налогообложения.Процедура голосования и согласие, необходимые для внесения этого изменения, будут отражены в операционном соглашении LLC.

Ваша LLC может выбрать налогообложение в качестве C-корпорации, заполнив форму 8832 в IRS (в вашем штате также могут потребоваться дополнительные формы для изменения налогового статуса). Если вы внесете это изменение, ваша LLC будет облагаться федеральной ставкой корпоративного налога 21%. Вам необходимо подать налоговую декларацию, используя форму 1120 Налоговой декларации корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от места нахождения вашей компании.

Чтобы выбрать налоговый статус S-корпорации, заполните форму 2553 в IRS. S-корпорация облагается налогом как транзитная организация, аналогичная LLC, с некоторыми различиями в том, как облагаются налогом заработная плата и выплаты от бизнеса. Чтобы подать налоговую декларацию для S-корпорации, отправьте в IRS форму 1120S «Налоговая декларация США для S-корпорации».

Обратите внимание, что выбор корпоративного налогового статуса не повлияет на вашу LLC с юридической точки зрения. По закону ваш бизнес будет продолжать работать как ООО. Вам следует проконсультироваться с налоговым специалистом, чтобы узнать, можете ли вы получить статус корпоративного налога.Доход в корпорации облагается налогом иначе, чем в ООО, и корпорация имеет право на дополнительные вычеты и кредиты.

По закону ваш бизнес будет продолжать работать как ООО. Вам следует проконсультироваться с налоговым специалистом, чтобы узнать, можете ли вы получить статус корпоративного налога.Доход в корпорации облагается налогом иначе, чем в ООО, и корпорация имеет право на дополнительные вычеты и кредиты.

LLC налоги на заработную плату

LLC, у которых есть сотрудники, должны собирать и платить налоги на заработную плату. Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на бесплатную медицинскую помощь. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и сотрудники участвуют в уплате налогов на социальное обеспечение и Medicare (в совокупности называемых налогами FICA в соответствии с Федеральным законом о страховых взносах).Работодатели должны удерживать долю этих налогов вместе с подоходным налогом с зарплат своих сотрудников.