Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как предпринимателю потратить деньги на собственные нужды?

Вывести прибыль из бизнеса индивидуальному предпринимателю гораздо легче, чем учредителю юридического лица. Не надо принимать решение о направлении прибыли на дивиденды (что возможно не чаще, чем раз в квартал), платить налог на дивиденды или составлять какие-то оправдательные документы.

Вывести прибыль из бизнеса индивидуальному предпринимателю гораздо легче, чем учредителю юридического лица. Не надо принимать решение о направлении прибыли на дивиденды (что возможно не чаще, чем раз в квартал), платить налог на дивиденды или составлять какие-то оправдательные документы.❛❛ ИП может тратить на себя все честно заработанные деньги, если только у него нет задолженности по налогам и страховым взносам. ❜❜

Зарплату индивидуальный предприниматель сам себе платить не может, о чем официальные органы не раз давали пояснения (письмо Федеральной службы по труду и занятости от 27 февраля 2009 г. N 358-6-1; письмо УФНС России по г. Москве от 26 июля 2007 г. N 18-12/3/071422@). А в письме Минфина от 25 ноября 2008 г. N 03-04-05-01/441 подчеркивается, что «Налогообложение сумм денежных средств, снятых с расчетного счета индивидуального предпринимателя для использования на личные нужды, Кодексом не предусмотрено».

Таким образом, свои деньги от бизнеса предприниматель может получить, но не в виде зарплаты, а в виде доходов, которые будут облагаться, согласно выбранной системе налогообложения. Дополнительного налога, как НДФЛ на зарплату, при направлении дохода на свои нужды, платить не надо.

Формы оплаты товаров и услуг индивидуального предпринимателя

Получать деньги за свои товары или услуги индивидуальный предприниматель может разными путями:

- Наличными деньгами с применением кассового аппарата или без него;

- Безналичным перечислением на банковский счет;

- Оплата наличными по квитанции через банк;

- С помощью электронных кошельков;

- Через банковские карты;

- По договору кассового обслуживания от курьерских служб;

- С использованием платежных агрегаторов;

- Наложенным платежом через почту России и др.

Расчетный счет предпринимателя

Для ведения бизнеса нужно открыть другой счет, который называется расчетным. За открытие такого счета и проведения операций по нему банк взимает деньги, поэтому, конечно, есть соблазн такой счет не открывать, а пользоваться текущим счетом физлица.Можно ли индивидуальному предпринимателю использовать в своей работе банковский счет, открытый на обычное физическое лицо и обязательно ли ИП открывать расчетный счет? Нет, счет физического лица использовать нельзя. Инструкция Центробанка от 30 мая 2014 года N 153-И определяет, что текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

Чем плох счет физического лица для ИП?

- Во-первых, банк, который отслеживает назначение платежей, может просто отказаться от выполнения операций по текущему счету, если посчитает, что они связаны с предпринимательской деятельностью.

- Вторая причина, почему нельзя использовать текущий счет для ведения бизнеса – это внимание государства к доходам, не имеющим объяснения, в рамках антикоррупционной и антитеррористической деятельности. Если вы получаете деньги от бизнеса на расчетный счет, то есть отражаете доходы официально и платите на них налог, согласно выбранной системе налогообложения, то такие доходы нельзя признать нелегальными.

- И, наконец, третья причина, почему в бизнесе индивидуальному предпринимателю нужно использовать именно расчетный счет, связана с тем, что для налоговой инспекции наши доходы, которые приходят на банковский счет, практически прозрачны. Если этот счет не расчетный, то есть не предназначенный для ведения бизнеса, то налоговики могут обложить эти суммы как доходы, полученные не от предпринимательской деятельности, то есть по ставке 13%. Если сравнить, к примеру, ставку в 6% от доходов на УСН Доходы, получается, что налог будет в два раза больше. Если же деньги получает предприниматель на ЕНВД или ПСН, то он вообще не платит никаких налогов с реальных доходов, т.к. вмененный налог или стоимость патента рассчитывают на базе физических показателей.

Как предпринимателю оформить получение денег от бизнеса?

Итак, деньги, которые предприниматель мог бы израсходовать на себя, у него имеются, и находятся они либо в кассе, либо пришли на расчетный счет. Вопрос – какими положениями закона разрешено тратить деньги, полученные от предпринимательской деятельности, на свои нужды?

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» вступило в силу 1 июня 2014 года. Указание официально разрешает тратить деньги индивидуальным предпринимателям на свои личные нужды прямо из кассы. Раньше, в письме Центробанка РФ от 02.08.2012 № 29-1-2/5603 (которое основывалось на предыдущем Указании от 20.06.2007 № 1843-У) объяснялось, что предприниматели могут расходовать на личные нужды наличные деньги, снятые с расчетного счета.

Деньги с расчетного счета можно также не снимать наличными, а переводить их на свою платежную карту физического лица. Ограничений по суммам наличных или безналичных расчетов для направления их на свои нужды не предусмотрено. Подробнее об этом читайте в нашей статье Как снять деньги с расчетного счета ИП и законно ли это?

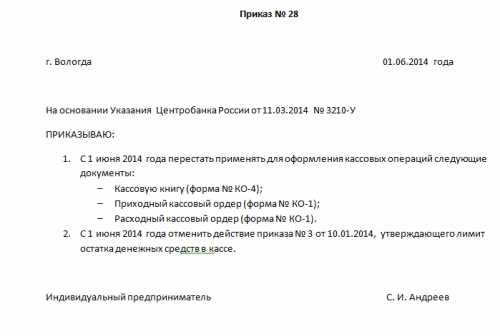

С 1 июня 2014 года в силу вступило еще одно Указание Центробанка РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций», которое ввело для ИП упрощенный порядок кассовой дисциплины. Индивидуальный предприниматель, который решил воспользоваться правом не применять кассовые документы и не устанавливать лимит кассы, должен издать приказ об этом. Например, такой:

Приказ на работу ИП без кассовых документов

Если такой приказ есть, то для расходования денег из кассы на личные нужды никаких документов оформлять не надо. Если же вы продолжаете вести кассовые документы, то в основании выплат денег на свои нужды в расходном кассовом ордере по форме № КО-2 указываете: «Передача предпринимателю дохода от текущей деятельности» или «Выдача денежных средств предпринимателю на личные нужды».

Новые статьи по данной тематике:

vse-dlya-ip.ru

Выручка ИП – как получить себе честно заработанные деньги

Получение выручки от покупателей и клиентов – процесс, безусловно, приятный. Неплохо взять наличные в руки или получить извещение о приходе денег на расчетный счет. Сразу заводятся приятные мысли о том, как потратить пришедшие деньги с пользой и удовольствием.

Получение выручки от покупателей и клиентов – процесс, безусловно, приятный. Неплохо взять наличные в руки или получить извещение о приходе денег на расчетный счет. Сразу заводятся приятные мысли о том, как потратить пришедшие деньги с пользой и удовольствием.

Но погодите, действительно ли выручка ИП равнозначна шелесту зарплатных купюр в кармане наемного работника? И нет ли здесь засады в виде покушения на ваш карман?

Свои или не совсем?

Выручка от предпринимательской деятельности ИП, безусловно, является его личными деньгами. Поскольку юридически имущество предпринимателя нельзя разделить на его имущество как гражданина и его же как ИП.

Но по факту предпринимательские деньги еще не на 100% свои, чтобы можно было напрямую отправить их в личный карман. Как же можно их легально и безболезненно забрать себе? Про налоги мы здесь говорить не будем, это само собой разумеется, что вы выполнили свой долг перед государством и фондами. Речь о том, что после этого осталось.

Способ, с помощью которого деньги перекочуют в ваш личный кошелек, зависят от того, как они попали к вам как предпринимателю – наличными или в безналичном порядке на расчетный счет.

Выручка ИП наличными

Вся наличная выручка ИП, которая ему поступает, согласно Положению по ведению кассовых операций №373-п, должна приходоваться в кассу по приходному кассовому ордеру (ПКО). Из кассы предприниматель может забрать деньги себе, составив расходный кассовый ордер и сделав запись об этом в кассовую книгу.

Конкретной формулировки, которую нужно сделать в строке «Основание платежа» не установлено. Главное, чтобы была ясна суть операции – ИП забирает себе честно заработанные деньги. Например, можно написать: «на личные нужды Васькина В.В.», если вы предприниматель Васькин В.В.

Такой способ получения выручки в личный карман предпринимателя может вызвать сомнения. Дело в том, что хотя Порядок ведения кассовых операций не устанавливает, на какие цели можно тратить выручку, есть другой документ, в котором это оговаривается.

Согласно Указанию ЦБ от 20.06.2007 №1843-У наличная выручка может использоваться на командировочные и зарплату работникам, а также оплату товаров, работ или услуг. На другие цели расходование выручки запрещается. Ничего не говорится о получении денег на личные нужды ИП.

Однако практика показывает, что налоговая инспекция не штрафует предпринимателя, если он забирает себе наличную выручку. Арбитражной практики по этому вопросу также нет. Хотя определенно инспекторы неоднократно встречают такие операции при проверке предпринимательской деятельности.

Дело в том, что никакого «расходования» выручки здесь не происходит, деньги как были в собственности ИП, так и остаются. Еще один довод «за» — налоговики не имею права контролировать, на что ИП тратит деньги после уплаты налогов (Письмо УФНС по г. Москве от 17.10.2005 N 18-12/3/74603).

Безналичная выручка ИП

Чтобы забрать себе выручку, полученную на расчетный счет предпринимателя, есть два варианта:

1. Снять деньги с расчетного счета (например, по чеку) и оприходовать их в кассу. В чеке можно указать, что денежные средства снимаются на личные расходы. Далее наличные перекочевывают в личный карман ИП по алгоритму, рассмотренному выше.

2. Деньги переводятся с расчетного счета, используемого для предпринимательской деятельности, на текущий счет (не используемый в предпринимательской деятельности), который открыт в том же или другом банке. В платежном поручении на перевод можно написать: «перевод денег на личную карту». С текущего счета деньги снимаются напрямую или через открытую банковскую карту.

Выбор одного из вариантов зависит от комиссий банка за снятие наличных и перевод на другие счета.

Таким образом, никаких проблем с тем, чтобы забрать себе честно заработанное, у предпринимателя нет. Главное, указывать реальное основание – на личные нужды ИП, чтобы избежать лишних вопросов, оформлять все документально и не забывать о соблюдении лимита кассы.

Более подробно о том, как считать лимит кассы, читайте здесь. Об оформлении ПКО и РКО для индивидуального предпринимателя смотрите тут. А об особенностях перевода денег с расчетного на личный счет узнайте в этой статье.

А как вы забираете себе выручку от предпринимательской деятельности? Поделитесь, пожалуйста, в комментариях!

Как можно заработать денег, используя своё ИП и расчетный счет, не ведя никакой деятельности!? Какие есть схемы?

Крупная фирма перечесляет вам деньги за товар, материалы и т. к на ваш расчетный счет. Вы обналичиваете их и получаете за это примерно 6 % от суммы. Существуют такие фирмы по обналичиванию денег. Но я про них только слышала, эт же не совсем законно, зато прибыльно ! :)))

Наёбывать людей есть схемы. Собирать с людей деньги, обещая им чего нибудь. А потом сваливать.

Как законно работать без оформления ИП или ООО и получать доход

Здравствуйте, дорогие читатели! Эту статью меня просили написать уже давно и сегодня я совместно с юристами ее подготовил. Говорить мы сегодня будем про законное совершение предпринимательской деятельности без оформления ИП или ООО. Если точнее, о том, как получать доход законно без оформления в качестве ИП или ООО.

Сразу стоит сказать, что согласно нормам гражданского законодательства, предпринимательская деятельность является самостоятельной деятельностью, основной целью которой всегда является систематическое получение прибыли. И в таком случае регистрация физического лица в качестве индивидуального предпринимателя или юр. лица (ООО) является обязательной.

Но, существуют и иные способы, с помощью которых физическое лицо (вы) может получить прибыль от другого лица (либо же от организации). Становиться для этого индивидуальным предпринимателем или открывать ООО совсем не обязательно. Без регистрации предпринимательской деятельности физическим лицом могут совершаться обычные возмездные сделки – тогда как для признания физического лица индивидуальным предпринимателем необходимо осуществление им деятельности особого рода (согласно письму Минфина от 22-го сентября 2006-го года N 03-05-01-03/125). Итак, вот способы заключения сделок без оформления в качестве ИП или ООО.

Работа по договору подряда

Способ первый – физическое лицо может заключить договор подряда. Например, физическое лицо (вы) по договоренности с заказчиком выполняет определенную работу и сдает ее. Заказчик принимает итоговый результат и оплачивает его. Гораздо сложнее вопрос с уплатой налогов по данному договору – здесь есть определенные нюансы.

В случае, когда заказчик – юридическое лицо, а подрядчик (вы) – физическое лицо, не являющееся индивидуальным предпринимателем, при выплате вознаграждения лицу за выполненную работу, заказчиком (организацией) должен быть исчислен, удержан и перечислен НДФЛ по ставке в 13%.

Также, когда договор подряда заключают организация-заказчик и физическое лицо, — стоит учитывать и тот факт, что необходимо уплатить еще некоторые платежи:

- Платежи на виды случаев социального страхования (сюда входят несчастные производственные случаи и случаи профессиональных заболеваний). Уплата таких платежей возможна только при заключении договора подряда (и только если они в нем указаны).

- Платежи в Пенсионный фонд и ФОМС.

Если договор подряда заключается между физическими лицами, то вы (подрядчик) должны уплатить самостоятельно за себя НДФЛ. Для этого нужно заполнить декларацию 3-НДФЛ и сдать ее в налоговую.

Договор возмездного оказания услуг

Способ второй – физическим лицом может быть заключен договор возмездного оказания услуг. Гражданин может выполнить какую-либо услугу (консультационного, медицинского, правового или иного характера), а заказчик впоследствии должен оплатить эту услугу.

Отличие договора подряда от договора возмездного оказания услуг заключается в том, что результатом первого является нечто вещественное (строительные или ремонтные работы, изготовление какой-либо вещи), а к услугам по договору возмездного оказания услуг можно отнести следующее: обучение, репетиторство, консультирование и информационные услуги, услуги связи, медицинские, ветеринарные, дневной уход за детьми (няня), аудиторские услуги, туристическое обслуживание и другие.

Уплата налогов по договору возмездного оказания услуг аналогична предыдущему договору – уплата НДФЛ с вознаграждения в общем порядке. В общем порядке уплачиваются платежи в Пенсионный фонд и Фонд обязательного медицинского страхования. И аналогичные условия при самостоятельных отчислениях.

Агентский договор

Способ третий – физическим лицом (вами) может быть заключен агентский договор. Агент по поручению заказчика (принципала) занимается выполнением определенных юридических и иных действий, и получает за выполненные действия соответствующее вознаграждение.

Агентский договор заключается, например, когда надо реализовать какой-либо товар, при этом, необходимо проанализировать рынок, провести рекламную компанию и тому подобное. Данный договор является более удобным, относительно договора поручения или комиссионного договора (которые мы рассмотрим ниже), так как он избавляет от заключения дополнительных договоров.

Нюансы заключения агентского договора с физическим лицом:

- Такой договор предполагает совершение не одной сделки, а, как правило, ряда сделок. Агент совершает их определенный период времени.

- Агент может действовать по данному договору в рамках одной территории.

- Такой договор может предусматривать отказ агента от заключения иных подобных соглашений.

- Агент может перекладывать свои обязанности на другое лицо (заключать так называемый субагентский договор).

Договор поручения и договор комиссии

Еще одним способом заработка для физического лица может выступать разновидность агентского договора – комиссионный договор или договор комиссии. Более подробно ознакомиться с ним и скачать можно ЗДЕСЬ. Комиссионером проводится заключение сделок с третьими лицами, а заказчик услуги (комитентом) выплачивает за это комиссионеру (исполнителю) денежную выплату. Этот вид договора является аналогом агентского договора. Зачастую, данный вид договора применяется для заключения сделок по купле-продажи.

К договорам такого же типа относят и договор поручения. Применение данного договора возможно в случаях, когда личное участие доверителя является невозможным, предположим в силу болезни, командировки, отсутствии специальных знаний и тому подобному.

Такой договор, заключается для оказании юридической помощи, представительства в суде, таможенных органах, органах Росреестра (регистрация прав на недвижимость) и других государственных учреждениях, а также при заключении сделок от другого лица. Данный вид договора сопровождается выдачей доверенности поручителю.

В отличии от агентского договора, договор поручения имеет короткий срок, срок для выполнения доверенных юридических действий. Чтобы данная сделка была оформлена успешно – необходимо правильное оформление договора. Для избежание недопонимания необходимо согласовать все пункты договора. Договор составляется в двух экземплярах. Передача денежных средств по данному договору может сопровождаться распиской.

Вы можете осуществлять деятельность по данному договору как риэлтор, юрист или другое лицо, осуществляющее какие-либо сделки от лица вашего заказчика.

Каким образом необходимо принимать выручку по договору между двумя физическими лицами?

Если услуги являются нелицензируемыми, то можно применять следующий способ. Суть его в том, что одно физическое лицо занимается самостоятельным заключением договора и личным оказанием услуг (работ). После получения оплаты за оказанную услугу (выполненную работу) физическим лицом выдается соответствующая расписка (о том, что деньги им получены).

Если применять такой способ, стоит учитывать ряд нюансов:

- Чтобы он был успешно реализован, необходимо провести правильное составление самого договора. В любом виде договора должны быть четко прописаны все условия.

- Деньги брать в руки можно только после подписания клиентом двух экземпляров договора. Один из них должен храниться у Вас. Также клиент должен забрать расписку о том, что деньги получены. Расписка также должна быть в двух экземплярах – на всякий случай.

Для продажи товаров

Если вы осуществляете деятельность по продаже товаров, то вам также могут подойти агентский договор и договор комиссии. Еще вы также можете заключать договор купли-продажи. Но в данном случае нужно будет еще предоставить документы на товар от производителя, чтобы подтвердить его соответствие и накладную, если товаров несколько.

По завершению сделки вами также уплачивается 13% НДФЛ. В данном случае это не выгодно, потому что не на все товары большая наценка, а платить 13% от суммы сделки это много. Проще ведь заплатить 6% на УСН для ИП! Поэтому в данном случае лучше оформиться как ИП, если деятельность ведется и доходы есть. Тем более, продавая в розницу недорогие товары, не будете же вы заключать с каждым покупателем договор, это глупо. В основном договор купли-продажи используется для оптовых партий, для продажи оборудования, автомобилей, недвижимости, земли и других дорогостоящих объектов.

Некоторые частники работают без оформления и не платят налоги, но это до первой жалобы от клиента или конкурента.

Заключение

Таким образом, если совершаемые гражданином возмездные сделки не имеют систематический характер получения прибыли, то можно воспользоваться указанными выше видами договоров. В ином случае, если вы решили поставить вашу деятельность на поток, то, во избежание штрафных санкций следует зарегистрироваться в качестве индивидуального предпринимателя или юридического лица.

А теперь простым языком

В общем, если вы хотите оказывать какие-либо услуги, то можете с клиентами заключать договоры, про которые мы говорили выше и получать на их основании доходы законно без оформления ИП или ООО. В основном пользуются договором подряда и договором возмездного оказания услуг, а остальные в редких случаях.

Так работают многие частники. Большинство даже НДФЛ за себя не платят, если работают с физическими лицами и живут спокойно. Но тут есть риск. Если их поймают и докажут, что они осуществляли много подобных сделок и не платили налоги, без штрафа не обойтись. Штрафы не большие, поэтому много кто так работает. Но я не рекомендую так делать, потому что можно заплатить налоги и спать спокойно.

Если у вас есть вопросы, возражения или дополнения, пиите в комментариях!

kakzarabativat.ru

Может ли ИП получать деньги от клиентов на свою банковскую карту

Вопросы подобного рода приходят от наших читателей постоянно, постараемся сегодня прояснить ситуацию по этому поводу. Вправе ли ИП вместо расчетного счета использовать свою банковскую карточку для того, чтобы клиенты перечисляли на нее оплату за полученные товары или услуги? Какие риски должен учесть предприниматель, если решает использовать такой способ получения оплаты?

Для начала поразмышляем, почему такая ситуация с оплатой на банковскую карту физлица встречается довольно часто. Какую выгоду имеет в данном случае предприниматель?

Во-первых, как многим кажется, это удобно для клиентов. У них есть своя банковская карта, с которой они перекидывают деньги ИП. Но тут все-таки можно поспорить. Удобно это в первую очередь для ИП: расчетный счет открывать не надо, оплачивать его обслуживание тоже не требуется, деньги «капают» сразу на карту. Для клиента, по сути, степень «удобства» такого способа оплаты всегда остается одинаковой: он платит с помощью своей карты, а уж как осуществляется платеж – на карту ИП, на его р/с или на тот же р/с через платежный агрегатор – покупателя мало волнует.

Во-вторых, это дешевле для ИП, так как обслуживание личной банковской карточки в любом случае будет стоить меньше обслуживания расчетного счета.

Такая практика получения оплаты индивидуальными предпринимателями распространена в жизни именно из-за экономии денег на обслуживании. Этот способ оплаты обычно предлагают многие интернет-магазины и организаторы совместных закупок. Вот только чем может обернуться такая экономия?

Как считает налоговая

Если рассматривать обозначенный вопрос с точки зрения налогового законодательства, то можно сказать следующее:

- ИП не обязан открывать расчетный счет;

- в НК РФ отсутствует запрет на использование ИП для своей деятельности личных счетов;

- вид счета, который используется для получения оплаты, не важен: согласно п.2 ст. 11 НК РФ, счетом признается расчетный (текущий) и иной счет в банке, открытый на основании договора банковского счета.

- на данный момент обязанность ИП сообщать об открытии р/с отсутствует.

Какой можно сделать вывод?

В принципе, в налоговом законодательстве запрет на использование личной банковской карточки вместо расчетного счета отсутствует. Но риски здесь есть, особенно в условиях, когда об открытии (использовании) того или иного счета сообщать налоговиками стало не надо.

Чем это может обернуться?

При проверке налоговики могут посчитать в доходы все суммы, которые поступили на вашу банковскую карточку, а не только те, которые перечислили вам клиенты.

Так как карточка личная, вы можете провести по ней и другие операции, например, получить перевод от родственника или сами себе перечислить деньги с другой карты. Такие поступления в вашем понимании доходом не являются. Налоговая же вполне может посчитать это все доходом и доначислить налог. Вам же придется долго и упорно доказывать, что эти деньги не являются доходами, и то не факт, что вы это докажете.

Даже если вы заводите карточку с намерением получать на нее оплату от клиентов, то на практике вступает в игру человеческий фактор: рано или поздно вам понадобиться перекинуть какие-нибудь суммы, что бы что-нибудь оплатить и т.д., ведь банковская карта всегда будет у вас под рукой.

Что будет в ситуации, когда оплата от клиентов поступала на карточку, но доходы нигде не отражали и налог, соответственно, не платили? Если ваши «черные операции» вскроются, то вам грозят более серьезные санкции, чем простое доначисление налога.

С точки зрения банка

Оформление банковской карточки сопровождается заключением договора между вами и банком, поэтому рассматривать правомерность использования личной карты для получения оплаты от клиентов стоит именно с точки зрения отношений с банком.

Для понимания ситуации обратимся к Инструкции ЦБ РФ № 153-И от 30.05.2014 г., в которой текущие и расчетные счета четко разделяются между собой (Гл. 2 указанной Инструкции):

- текущий счет открывается физлицу для операций, которые не связаны с предпринимательством;

- расчетный счет открывается ИП или юрлицу для операций по предпринимательской деятельности.

Банковское законодательство отрицает равнозначность текущего и расчетного счета, поэтому уже из определения терминов следует, что использовать карту для получения оплаты ИП не может.

Что грозит предпринимателю в случае нарушения?

Начнем с того, что надо прочитать свой договор с банком. Когда вы открываете простую личную карточку, многие банки включают в договор условие о том, что использовать этот счет в предпринимательских целях вы не можете. Если вы будете получать на карту оплату от клиентов, то вы нарушите условия договора с банковским учреждением, а банк, в свою очередь, имеет полное право остановить обслуживание счета и расторгнуть договор.

Даже если в договоре такого пункта нет, то может быть пункт о том, что, подписывая договор, вы соглашаетесь с внутренними правилами банка, то есть его внутренними регламентами. В этих регламентах также может быть прописана невозможность использования текущего счета для бизнес-целей.

Вывод: нарушение условий пользования банковской карточкой может привести к тому, что банк откажется выполнять отдельные функции по обслуживанию счета, заблокирует карту и расторгнет договор. Любому банку выгоднее открывать для ИП расчетный счет, так как его обслуживание будет стоить дороже.

Чем еще грозит массовое получение оплаты от клиентов на личную карту?

Банки в своей работе руководствуются федеральным законом № 115-ФЗ от 07.08.2001 г., регулирующим вопросы противодействия в сфере легализации доходов. Так вот: согласно этому закону банки обязаны отслеживать подозрительные операции, фиксировать информацию о них и передавать ее в соответствующие органы для разбирательства. При этом, регулярное поступление на карту физлица сумм от большого количества других физлиц считается одним из признаков отмывания доходов, полученных преступным путем, и вызывает соответствующие подозрения.

Что может сделать банк в такой ситуации?

Чаще всего банк блокирует такую карту, а также другие карты, принадлежащие данному физлицу, а также передает информацию в правоохранительные органы и налоговую службу.

Вывод: при таком раскладе вы попадете в ситуацию, когда карта будет заблокирована, а вам придется объясняться уже не в банке, а в другом месте.

Итог

Для того чтобы не рисковать ни действующими отношениями с банком, ни возможной блокировкой всех своих карт, ни доначислением налогов со стороны налоговой, а также общением с правоохранительными органами, ИП необходимо открывать расчетный счет. На настоящий момент банки готовы предложить своим клиентам множество вариантов открытия и обслуживания расчетного счета с возможностью использовать дополнительные сервисы. Тарифы банков на обслуживание расчетного счета отличаются, поэтому выбрать для себя подходящий вариант может каждый. ЗДЕСЬ вы можете выбрать подходящий вариант и даже с бесплатным обслуживанием.

Для принятия оплаты онлайн на сайте интернет-магазина рекомендуется заключить договор с платежным агрегатором: клиенты смогут оплачивать покупки карточками, а вы будете законно получать деньги через агрегатор на свой расчетный счет. Для этого прочитайте более подробную статью «Как принимать оплату на своем сайте законно».

kakzarabativat.ru

Как ИП платит себе зарплату: порядок начисления дохода

Добавлено в закладки: 0

Перед государственной регистрацией предпринимательства основной задачей является определение правовой формы (ООО или ИП) и выбор налогового режима. Обычно чаша весов склоняется в сторону ИП. По сравнению с ООО, ИП начать и вести бизнес значительно проще. Кроме того, предпринимателю легче вести бухгалтерию. Что касается системы налогообложения, то ИП чаще всего используют УСН. Но, спустя время у бизнесмена возникает вопрос о собственной заработной плате. Поэтому нужно разобраться, как ИП платит зарплату и каков порядок оформления таких отчислений в году.

Можно ли начислить себе зарплату

Можно ли платить себе зарплату и как правильно оформить документы? На практике, такого понятия как заработная плата у предпринимателя не существует. ИП – это физическое лицо, которое занимается предпринимательской деятельностью. Средства, полученные от хозяйственной деятельности – это его прибыль.

Тогда как зарплата является вознаграждением за труд, которое выплачивает работодатель работнику по трудовому договору. При заключении соглашения участниками сделки являются две стороны (работодатель и работник). В нашем случае работодатель и работник одно лицо. Следовательно, если вторая сторона отсутствует, то заключить трудовой договор не представляется возможным.

Поэтому ИП не может выплачивать себе заработную плату. Также предприниматель не имеет права получать деньги под отчет, на командировочные расходы, выплачивать себе социальные пособия, компенсации или другие выплаты, предусмотренные законом. Если предприниматель произведет такие выплаты и отобразит их в расходах, налоговая служба их не примет.

На видео: КОГДА ДИРЕКТОР-УЧРЕДИТЕЛЬ | Взносы за директора можно не платить

Как предпринимателю быть без зарплаты

Как же быть, оставаться без денежных средств? Необходимо понять разницу между выплачиваемой заработной платой наемному работнику и зарплатой ИП. Наемному работнику работодатель выплачивает зарплату на основании Трудового законодательства. Он должен платить два раза в месяц аванс и зарплату. Когда вопрос стоит о выплате заработной платы предпринимателю, то дело обстоит иначе.

Так как все средства, полученные от ведения бизнеса, за минусом расходов являются собственностью бизнесмена. Чтобы иметь деньги на личные нужды предпринимателю достаточно снять их с расчетного счета в банке по чековой книжке. Можно сделать перевод на карточный счет, а затем тратить деньги на личные нужды, как физическое лицо, совершенно бесконтрольно.

Отчет за потраченные средства

Отчитываться за потраченные средства ни перед кем не нужно. Однако бывают случаи, когда у ИП нет расчетного счета. Поэтому расчеты предприниматель проводит наличными деньгами. Обязательным условием является ведение книги учета доходов и расходов. Здесь отображаются любые операции с наличными, включая поступление денежных средств от ведения бизнеса и покрытие расходов. Издержки могут быть связаны с ведением бизнеса, например, закупкой товара или когда ИП выплачивает зарплату наемным работникам. Траты на собственные нужды не нужно отображать в квартальном (годовом) отчете.

Разберемся, как ИП выплачивает зарплату своему работнику. Предприниматель должен платить все налоги, при расчете заработной платы исходя из условий трудового договора. Обычно удержания составляют значительную сумму, поэтому чтобы снизить налоговую нагрузку оформляют еще одно ИП. Как следствие оба предпринимателя платят за себя взносы и налоги, которые значительно меньше, чем удержания из заработной платы работника.

На видео: Доходы учредителя или зарплата директора. Как получать учредительский доход

Выдать зарплату мужу ИП

При условии ведения бизнеса в РБ совместно с родственниками возникает вопрос: как ИП должен платить зарплату своему мужу или жене? По закону все имущество, нажитое в совместном браке, является общей собственностью супругов. Сюда относится не только движимое или недвижимое имущество, но и доходы супругов.

При этом муж и жена это разные люди. Здесь вступают в силу трудовые отношения. Следовательно, вопрос может ли жена ИП платить мужу зарплату необходимо рассматривать с учетом положений ТК РФ.

Здесь потребуется оформление трудового договора как со сторонним работником. Нужно произвести запись в трудовой книжке, зарегистрировать сотрудника во всех фондах. Может ли ИП платить наличными зарплату или только перечислением на карточку? Зарплату можно платить любым удобным способом.

Что касается отчетности, то расходы, связанные с бизнесом – это приобретение товара, оплата коммунальных услуг, закупка инструментов, необходимых для работы. Все остальные траты отображать в отчетной документации не нужно. Однако это не значит, что предприниматель может потратить все денежные средства. ИП должен вести учет всех поступлений и предполагаемых трат. Это позволит контролировать наличие средств на счету, своевременно оплачивать патент, налоги и сборы, а также покрывать другие непредвиденные издержки.

На видео: Нанимайте управляющего ИП вместо генерального директора

Советы предпринимателю

Суммы, потраченные на личные нужды, в случае применения налогового режима «доход минус расход» к издержкам не относятся.

Предприниматель необходимо учитывать следующие моменты:

- ИП не имеет права начислять себе заработную плату. Он не может оформить трудовой договор сам с собой. Денежные средства ИП может снимать со счета в любой момент.

- Нельзя отражать в налоговом учете деньги, потраченные на личные нужды.

- Деньги, которые были сняты с расчетного счета и потрачены на личные нужды, дополнительно налогом не облагаются.

biznes-prost.ru