Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

как выглядит, содержание и образец

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Скачать образец договора по КАСКО вы можете на нашем портале совершенно бесплатно.

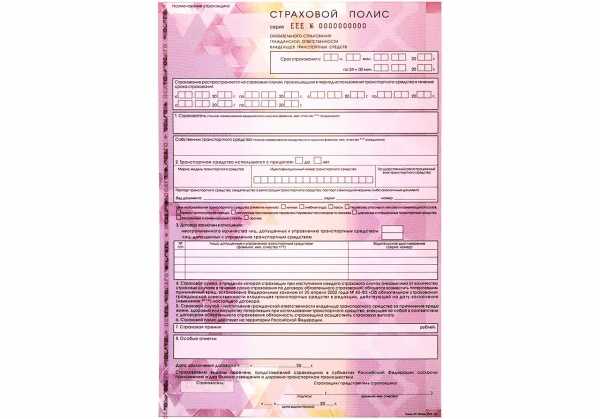

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

Актуальный на 2019 год бланк полиса:

Содержание договора КАСКО

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

- Предмет договора.

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

- Страховые риски

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

- Страховая сумма и премия

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

- Срок страхования

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

- Права и обязанности сторон

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Если вы приобретали договор КАСКО, то предлагаем поделиться опытом и рассказать читателям нашего портала, на какие моменты обращали особое внимание. Все что вам нужно – это оставить комментарий после прочтения статьи.

Дополнительно для всех читателей на сайте в режиме реального времени работает высококвалифицированный консультант, который предоставит ответ на любой вопрос.

Подробнее о том, как приобрести электронный полис КАСКО онлайн вы узнаете далее.

Рассчитать стоимость полиса КАСКО и оформить онлайн можно с помощью этого калькулятора:

strahovkaved.ru

образец и бланк страхового документа, а также требования к бумаге и способы выявления подделки ►►

Многие автомобилисты предпочитают иметь не только договор обязательного страхования ОСАГО, но и КАСКО. И если бланк ОСАГО имеет утвержденный образец, единый для всех участников рынка, то внешний вид договора КАСКО зависит от страховщика.

Важно знать, как может выглядеть этот полис, и какие признаки помогут отличить его от подделки.

Содержание статьи:

Определена ли форма?

Бланк ОСАГО определен законодательно и имеет стандартную форму. Что касается КАСКО, то таких ограничений нет. То, как будет выглядеть бланк, определяется страховой компанией, хотя на практике большинство из них похожи между собой.

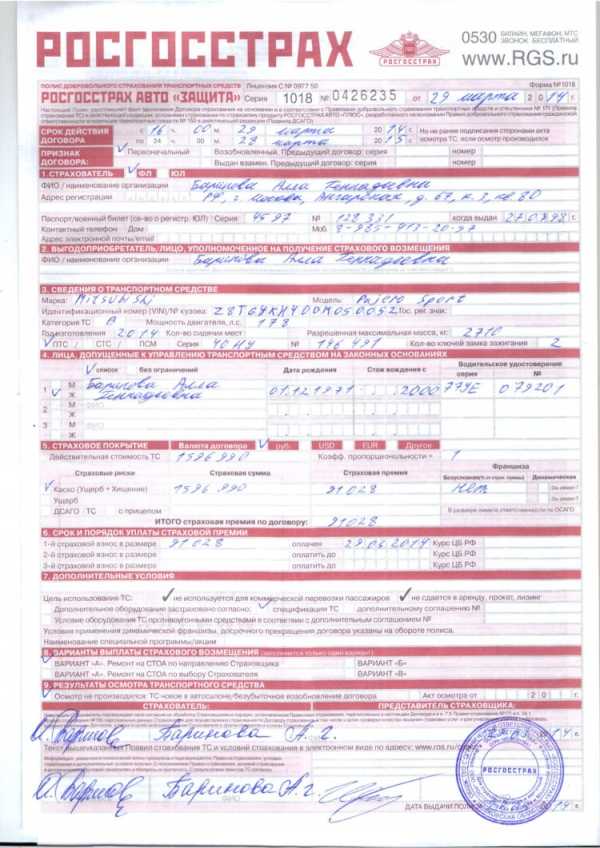

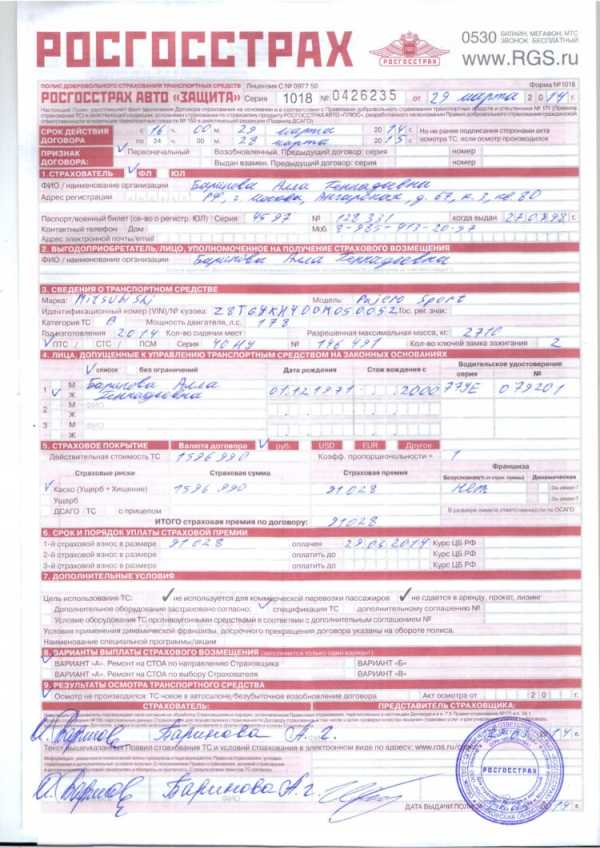

Пример бланка страхового полиса КАСКО представлен на фото:

Введена ли единая форма, как это сделано в ОСАГО?

Единой формы у полиса КАСКО нет, и страховщик сам определяет, как он будет выглядеть. Однако но есть элементы, которые должны быть на каждом бланке.

Так, полис обязательно содержит полную информацию о самой страховке и ее участниках. Бланк может заполняться как с одной, так и с двух сторон.

Как выглядит документ?

Законодательство не определяет внешний вид и форму полиса КАСКО, ввиду чего он нередко становится предметом подделки и мошенничества.

Чтобы избежать этого, нужно знать, какие элементы должны присутствовать на бланке.

- Штрих-код. На бланке обязательно должен присутствовать уникальный штрих-код. Его можно использовать для быстрого определения подлинности полиса в офисе страховой компании.

- Мокрая печать. Обязательная деталь на полисе – это «живая печать». Также должна присутствовать подпись от руки ответственного лица.

- Реквизиты страховщика. Бланк содержит:

- название;

- юридический адрес;

- номер расчетного счета;

- телефон страховой компании.

- Данные страхователя/водителя. Указывается информация и контактный телефон страхователя, а также данные о владельце автомобиля. Кроме этого прописывается наименование и реквизиты получателя страхового возмещения.

- Данные автомобиля. В полис вносится полная информация о транспортном средстве, на которое оформляется страховка. Кроме модели, марки и госномера авто нужны данные о пробеге и годе выпуска.

- Информация о страховой сумме. Указывается определенная страховая сумма и лимиты ответственности. Также договор должен содержать срок, на который он оформлен.

Как выглядит заполненный образец полиса КАСКО можно увидеть на фото ниже:

Что еще выдают?

Вместе с полисом КАСКО выдается следующее:

- Квитанция об оплате.

- Правила страхования.

- Акт осмотра транспортного средства. В некоторых случаях он может не требоваться:

- если машина новая;

- в случае продления безубыточного полиса.

- Дополнительное соглашение (если оформлялось). В нем могут оговариваться условия, не вошедшие в сам договор, а также изменения, дополнения и исключения, определяемые индивидуально.

Иногда страховые компании выдают пластиковые карточки с номером договора КАСКО, но это не является обязательным условием.

Требования к бумаге

Документ не должен печататься на обычной офисной бумаге. Характерные признаки подлинного бланка следующие:

- Он печатается на бумаге с защитными волокнами, поэтому имеет особую текстуру. Это можно определить на ощупь.

- Также могут присутствовать водяные знаки или голографический логотип – это будет зависеть от конкретной страховой компании.

Важно! Чтобы защитить себя от покупки подделки, лучше предварительно посмотреть на сайте выбранного страховщика, как выглядит полис, и какие методы защиты бланков используются.

Как отличить оригинал от подделки?

Современные технологии, к сожалению, позволяют злоумышленникам подделывать и печати, и водяные знаки, поэтому со стопроцентной подлинностью определить подлинность полиса только на вид нельзя. Существуют достоверные способы это сделать.

Проверка лицензии агента/брокера

Еще перед оформлением КАСКО рекомендуется проверить лицензию страховщика, агента или брокера.

- Для этого можно лично обратиться в специализированный отдел по страхованию и уточнить наличие лицензии в реестре.

- Другой вариант – зайти на официальный веб-ресурс Центробанка.На сайте можно проверить не только общую лицензию, но и лицензию на отдельный вид страхования.Если необходимая компания в реестре отсутствует, это говорит о том, что лицензии у страховщика либо нет, либо она была отозвана, а организация продолжает существовать. Это – грубое нарушение законодательства, преследуемое законом.

Звонок в офис компании

Если полис оформлялся не непосредственно в офисе страховщика, а доставлялся курьером, риски повышаются.

Для проверки подлинности нужно позвонить на горячую линию страховой компании и назвать код полиса. База страховщика содержит актуальную информацию, в которую мошенники не могут вносить правки.

Стоит учесть, что единой базы полисов КАСКО нет. Она своя у каждого страховщика. Поэтому проверку можно произвести только в страховой компании, где оформлялся договор.

По базе РСА проверить КАСКО также нельзя. Если планируется доставка полиса курьером, то позвонить страховщику необходимо до его получения.

Внимание! Если в базе будет указано, что полис не существует, либо он оформлен на другое имя или украден злоумышленником, можно таким образом избежать проблем. При звонке в крупную компанию сотрудники крайне редко скажут, что полис поддельный.

В силу определенных причин страховщики не открывают это в телефонных разговорах.

В силу определенных причин страховщики не открывают это в телефонных разговорах. Обычно они говорят, что данные по полису не отображаются, поэтому покупать его не рекомендуется.

Также они могут порекомендовать обратиться в службу безопасности.

Для решения данного вопроса также можно обратиться непосредственно в офис компании. На сайтах многих страховщиков есть личные кабинеты либо сервисы, где можно проверить полис в режиме онлайн. Там же можно найти фотографии того, каким должен быть внешний вид бланка.

Если полис уже куплен, и с ним есть проблемы, то все будет зависеть от ситуации:

- Если покупка осуществлялась через брокера, и он не передал страховщику данные либо передал их с ошибкой, то, как правило, посещение офиса компании с полисом, квитанцией и остальными документами помогает закрыть вопрос в пользу страхователя.

- Если же был куплен именно поддельный полис, исправить что-то вряд ли получится. В такой ситуации остается только обратиться в полицию, чтобы мошенник был привлечен к ответственности, а полис все равно придется покупать новый.

Зная, как должен выглядеть полис КАСКО, и как можно его проверить, можно избежать возможных неприятностей еще перед его покупкой.

Оформлять страховку рекомендуется в проверенной компании, обращая внимание на каждую мелочь. Так риски стать жертвой мошенников будут минимальны.

Вконтакте

Google+

Одноклассники

strahovoi.expert

Страхование КАСКО — что это такое, процедура оформления

КАСКО относится к страхованию, осуществляемому не в принудительном порядке, а добровольно. На рынке существует огромный выбор страховых организаций, стоимость услуг которых, а также сами услуги могут значительно отличаться. Размер и репутация страховщика имеет важное значение при выборе, у кого оформить КАСКО, так как крупные игроки рынка работают по проверенной схеме, дорожат своей репутацией и не позволяют себе доводить вопрос о страховом возмещении до судебных тяжб.

Что такое страхование КАСКО?

Страхование КАСКО максимально покрывает риски по угону либо порче авто. При этом страховые продукты различных организаций могут иметь свою начинку, нюансы.

Безусловно, чаще всего страхуются по КАСКО легковые автомобили. Это могут быть приобретаемые в автосалоне авто, приобретаемые в кредит автомобили, либо волеизъявление владельца нового авто – то есть автомобили возрастом до 10 лет.

КАСКО оформляется на бланке, дизайн которого может отличаться в зависимости от компаний страховщиков. Все моменты покрытия страховых рисков оговариваются в правилах страхования, где также конкретно прописываются нестраховые случаи:

- Вождение автомобиля в нетрезвом состоянии, состоянии наркотического опьянения

- Передача автомобиля лицу, не имеющему право на его управление, либо лицу, не указанному в перечне пользователей авто

- Оформление договора с организацией, не имеющей право осуществлять такую деятельность

- Иное

Максимальная сумма страховки

Максимальный размер страховой суммы зависит от следующих параметров:

- Местонахождение

- Стаж и возраст водителя

- Риски, которые страхуются

- Диапазон действия страховки (Россия, ЕС и пр)

- Состояние и технические характеристики авто — новизна, объем двигателя

- Стоимость автомобиля

Подводя итог, можно сказать, что при расчете размера возмещения страховщик исходит из вышеуказанных параметров, степени повреждения, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

Онлайн-оформление

Подавляющее большинство страховщиков оказывают услуги по оформлению полисов онлайн, что позволяет значительно сэкономить ваше время. Калькулятор онлайн может рассчитать стоимость КАСКО для вашего индивидуального случая, чтобы вы могли рассчитывать на определенную сумму. Также путем ответа на вопросы / заполнения анкеты вы можете оформить полис онлайн.

Что покрывает КАСКО?

КАСКО выплачивается при наступлении порчи в результате действий лиц, стихии, кражи, наступления ДТП.

Как оформляется автостраховка КАСКО

Автострахование КАСКО автомобиля можно оформить всего за несколько мину. Сделать это нужно так:

- Собрать все документы на ваш автомобиль.

- Выбрать страховую компанию. В день перед визитом посетить ее сайт, используя калькулятор совершить расчет КАСКО, чтобы знать, на какую сумму вам нужно рассчитывать при покупке полиса.

- Явиться в ближайший офис страховой со всеми документами, а также вашим автомобилем. Передать авто на осмотр экспертам для сверки дефектов и основных данных по автомобилю.

- По итогам осмотра, проведенного представителем компании, вам будет выдан акт с указанием всех обнаруженных повреждений кузова, на которые не будет распространяться покрытие страховки. На основе этого заключения, а также предоставленных вами документов для вас будет составлен договор страхования КАСКО.

- Если вас в договоре все устроит, можете его подписывать и расплачиваться за автострахование КАСКО. После этого вам выдадут полис, а также общие правила работы с подобной страховкой.

В том случае, если автострахование автомобиля КАСКО вами в данной компании уже ранее оформлялось, вы можете не обращаться в офис повторно, а продлить страховку в режиме онлайн на официальном сайте страховщика.

Какие компании предоставляют услуги КАСКО

В настоящее время на рынке работают различные компании, автострахование КАСКО которых заслуживает вашего внимания. Чтобы вы могли выбрать лучшую для себя, мы составили их рейтинг в сводной таблице по основным параметрам деятельности:

Название компании | Уровень надежности, по мнению экспертов | Уровень выплат | Количество судов на общий процент сделок по КАСКО |

Ингосстрах | А++ (наивысший) | 56% | 0,13% |

Чулпан | А++ (наивысший) | 47% | 0,08% |

AIG | А++ (наивысший) | 21% | 2,32% |

Альфа Страхование | А++ (наивысший) | 43% | 0,67% |

ВТБ | А++ (наивысший) | 29% | 10,47% |

Все представленные компаний обеспечивают невысокую стоимость КАСКО для собственных клиентов, а также имеют наиболее широкий перечень страховых случаев. Вы можете обратиться к любой из них, однако перед тем непременно изучите отзывы клиентов о представленной организации, чтобы быть уверенным, что вы выбрали лучшего страховщика.

332 просмотра

Стоит ли оформить КАСКО?

В частности, страховой полис КАСКО, оформленный в одной из компаний, позволит запросто рассчитывать на выплаты компенсации по причиненному автомобилю и водителю ущербу в том случае, когда имели место следующие ситуации:

- Если транспортное средство попало в аварийную ситуацию на дороге и нуждается в срочном восстановлении, ремонте. Если имеет смысл выполнять ремонт автомобиля, компания направляет его в сервис для выполнения всех необходимых процедур, если же нет, тогда клиенту выплачивается сумма средств по установленному страховому случаю.

- Когда имеет место воздействие природных факторов, вызванных сезонными особенностями региона. К примеру, оформление страховки КАСКО предусматривает и полноценную защиту потенциального клиента в случае, если на автомобиль упала сосулька во время нахождения им на стоянке, возле подъезда, где угодно. Это же относится и к дождю, граду снегу, всем негативным последствиям, которые были вызваны их воздействием на транспортное средство.

- Пожалуй, самым нелюбимым случаем у страховых компаний является угон транспортного средства. Это неудивительно, ведь согласно статистике, вероятность угона автомобиля значительно выше даже его попадания в аварийную ситуацию, следовательно, страховая компания несет большие убытки (что особенно актуально в период экономических кризисов, при которых отмечается интенсивный рост преступности). Нужно быть очень внимательными, рассматривая условия оформления КАСКО, ведь большинство компаний просто игнорируют этот пункт, ограничивая возможные преимущества сотрудничества для рядового клиента.

Стоит отметить также тот факт, что стоимость данного полиса существенно выше обязательного ОСАГО, к этому стоит быть готовым вне зависимости от возможной ситуации с транспортным средством.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

1 887 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Страховая не платит по КАСКО

Следующая статья

Страховые выплаты по КАСКО

bankiros.ru

Как выглядит полис КАСКО и как отличить оригинал от подделки

Страхование – это довольно обширная тема и в ней огромное количество подводных камней. Чтобы не попасть на уловки мошенников и не стать жертвой подпольных страховых компаний, каждый водитель должен знать, как выглядит полис КАСКО и как заключить наиболее выгодное соглашение о страховании автомобиля. Это станет для вас дополнительной гарантией того, что у вас хватит достаточно денег для ремонта автомобиля. Даже, если у вас появилась трещинка на лобовом стекле, то вы получите достаточно денежных средств для его замены.

Как выглядит полис КАСКО – бумажные хитрости

КАСКО – это вид добровольного страхования автотранспорта. Полис приобретается самим водителем в компании, которая обладает правом на продажу подобных услуг страхования. Так что поддельные полиса стали уже обычным делом, а вот количество обманутых автолюбителей растет с каждым годом. Если полис обязательного страхования можно проверить в едином реестре, то вот для КАСКО такой услуги не существует. Поэтому и обманутых в этом деле намного больше. Эта статья расскажет, как правильно выбрать страховую компанию и на что нужно обращать внимание при покупке полиса.

Выбираем страховщика

Компания – страховщик отвечает за выплаты денежных средств держателю полиса в случае аварии или ДТП. Так что, если вы еще не научились правильно делать разворот на машине, то будет лучше приобрести именно такой полис, который включает в себя обязательные выплаты по страховке. Вот только самое главное — это не ошибиться с выбором компании.

Прежде чем вы поставите свою подпись на бланке, озаботьтесь получением следующей информации:

- Регистрационные данные страховщика

- Юридический адрес компании

- Номер лицензии

- Банковские реквизиты

Если у вас на руках будут эти данные, то можно проверить существует ли компания на самом деле и не пытаются ли вам продать кота в мешке. Для этого заходим на сайт Центробанка РФ и ищем компанию по банковским реквизитам. Если найденная информация отличается от той, которую вам предоставили в компании, то лучше всего обойти этого страховщика стороной.

Запомните, современные мошенники настолько поднаторели в деле подлога документов, что вы сразу можете и не заметить никаких уловок. Но информацию всегда лучше проверять на официальных сайтах.

Как вычислить мошенника

Еще один легкий способ понять, что лучше не становиться клиентом данной фирмы, заключается в том, сколько денег у вас попросят за полис. Дело в том, что основная прибыль от продажи КАСКО идет со страховых премий, которые платит автовладелец. Эта сумма редко превышает 20% от стоимости полиса. Так что, когда вам обещают бешеную скидку в 10 и более процентов, вероятнее всего перед вами не совсем честный продавец. Ведь никто не будет работать в полную силу за мизерный заработок.

Конечно же, значительная скидка не всегда значит, что перед вами мошенник. Вы можете сотрудничать с проверенной компанией, у которой долгая история. Но большая скидка на полис означает, что дела у компании идут все хуже. А выплаты по страховкам формируются из прибыли от продажи новых полисов. То есть перед вами классическая финансовая пирамида и однажды она может рухнуть. А вы окажетесь на руинах с недействительным полисом на руках.

Еще одна важная деталь – никогда не подписывайте пустой бланк полиса. Даже, если вы очень торопитесь, помните , что впоследствии на бланке может появиться, что угодно.

Полис КАСКО

Раз уж с выбором компании вы разобрались, то пора хорошенько изучить сам полис. Как он должен выглядеть и что именно там должно быть написано – все эти мелочи станут играть решающую роль при выплатах. Так что не поленитесь проверить все и убедиться, что ваш полис отвечает всем необходимым требованиям.

Полис КАСКО – это официальный документ, так что у него есть свои степени защиты.

- Полис печатается на специальной бумаге с защитными волокнами, её легко распознать визуально и она сильно отличается от обычной бумаги на ощупь. К тому же, на ней обязательно присутствуют водяные знаки, которые легко увидеть, посмотрев через полис на свет.

- В верхней части бланка дается вся информация о компании страховщике. И она должна совпадать с теми данными, которые вы нашли в сети.

- Ряд защитных элементов – штрих-коды, значки, цветные символы.

- Полис обязательно проходит верификацию у руководства компании страховщика. Так что на нем присутствуют цветные печати с подписями.

Как правило, полис КАСКО готовится в двух экземплярах, один остается у вас на руках, а второй отправляется в саму компанию. Стоит ли говорить о том, что две эти бумаги должны быть полностью идентичны?

А теперь займемся заполнением самого полиса. Здесь указываются регистрационные данные выгодополучателя в случае наступления страхового случая и данные плательщика, то есть того, кто платит по страховке. Помимо этого должны быть указаны данные самого транспорта, территория на которой действует данный полис и , конечно же, перечень страховых случаев. Помимо самого полиса вам на руки выдаются «Правила страхования», с которыми будет не лишним ознакомиться на досуге.

И последняя проверка. На полисе найдите номер бланка и номер квитанции. Теперь звоним в службу поддержки компании страховщика и узнаем, действительно ли у них зарегистрирован данный номер и какие именно услуги там прописаны.

Если вы знаете, как выглядит полис КАСКО и как выбрать страховую компанию, то обмануть вас будет непросто. Так что обязательно проверяйте все данные и тогда вы точно не станете жертвой мошенников.

А как вы проверяли свой полис? Ниже напишите комментарий к этой статье и поделитесь важной информацией.

Удачного страхования и дай вам бог общаться со страховщиками как можно меньше!

life-hack.club

Что входит в КАСКО: все важные нюансы страхования

С момента введения «автогражданки» появилось очень много компаний, которые предлагают свои услуги в данной области. При этом КАСКО, что входит встраховой случай, описывает весьма туманно, а спискиведущих страховщиков очень сильно отличаются друг от друга.

Спорные же моменты, связанные с этим, приводят людей в суд, где разбирательство может затянуться на длительный срок. На нашем опыте мы знаем, какие страховые случаи входят в страховку КАСКО, а по каким вам могут отказать. При этом рекомендуется обратить внимание и на дополнительные опции, значительно увеличивающие привлекательность страховки.

Что входит в КАСКО для авто

Страховая система довольно сложная и имеет целый ряд определенных тонкостей. Большинство компаний, предлагающих такие услуги дают возможность клиенту самостоятельно выбрать необходимые ему опции, предполагая конкретный процент возмещения того или иного ущерба. Именно поэтому к договору по страхованию необходимо подходить очень ответственно, даже если это так называемая «полная КАСКО». Он может иметь свои дополнения, отсутствующие в подобных документах других компаний.

Все что входит в КАСКО для авто можно представить в виде определенного списка. Однако необходимо помнить, что существует несколько программ страхования даже у одной компании, а значит, некоторые пункты могут меняться или отсутствовать.

- Дорожно-транспортное происшествие (ДТП). Это общее понятие, которое рассматривает определенную ситуацию. Некоторые виды повреждений при ДТП специально выносят в отдельные пункты, поскольку по ним наступают другие страховые случаи.

- Столкновение с другим автомобилем. Речь идет про участников дорожного движения на транспортных средствах разного типа.

- Наезд или удар предмета, который может находиться как в статичном, так и движущемся состоянии. К этому пункту также относятся животные и птицы.

- Опрокидывание автомобиля. Отдельный пункт страхования, предполагающий конкретный тип повреждений при ДТП.

- Пожар. Под данный пункт подпадает даже возгорание в результате ДТП.

- Падение предметов на транспортное средство. Имеются в виду деревья, лед, снег и т.д.

- Провал под лед.

- Падение в воду.

- Выброс гравия. Отдельный вид повреждения, возникшего в результате попадания камней или других предметов из-под колес другого автомобиля.

- Противоправные действия третьих лиц. Задавая вопрос о том, что входит в КАСКО для авто, этот пункт интересует людей больше всего. В него входит целый ряд действий, которые можно расценивать в качестве незаконных или нарушающих права частной собственности.

- Взрыв.

Важно! Необходимо отметить, что все эти пункты обычно имеет стандартный договор. Однако их наличие и процент компенсации необходимо оговаривать отдельно, чтобы потом не возникало спорных моментов.

Что не является страховым случаем

Чтобы программа начала работать должен наступить страховой случай. Законодательно же существует ряд факторов, которые соответствуют виду повреждения, но при этом, деньги за них не выплачиваются. Их стоит рассмотреть отдельно.

Случаи хищения

- кража магнитолы или ее повреждение;

- хищение номерного знака, также и его повреждение;

- утеря или кража дополнительного оборудования, находящегося вне автомобиля;

- кража автомобиля при открытых дверях, окнах и деактивированной сигнализации;

- хищение транспортного средства с документами, ключами зажигания, брелоками сигнализации.

Нет вреда самому автомобилю

- точечные повреждения лакокрасочного покрытия, к ним относятся небольшие царапины и сколы;

- повреждения покрышки, декоративного колпака;

- хищение любого типа, если не затронут автомобиль;

Неисправности

- поломка деталей узлов и агрегатов;

- выявление заводского брака;

- неисправность электрического оборудования;

- выход из строя тормозной системы.

Внешние факторы

- мошенничество или вымогательство;

- воздействие ядерного взрыва или радиации;

- военные действия;

- невозврата из лизинга или аренды.

Халатность страхователя

Именно этот пункт очень важно учитывать, изучая что входит в страховку КАСКО.

- Использование транспортного средства за пределами территории страхования.

- При использовании огня для обогрева машины или двигателя.

- Повреждения, вызванные перевозкой опасных грузов, если речь идет не о специальной технике.

- Использование машины в гонках, испытаниях, соревнованиях или при обучении вождению.

- Повреждения в результате погрузки или перевозки другими средствами.

- Неосторожное обращение с огнем или сигаретами, которое привело к повреждению салона.

- Нанесение умышленного урона, как водителем, так и пассажирами.

- Управление автомобилем в состоянии алкогольного или наркотического опьянения.

- Передача транспортного средства третьему лицу, которое не внесено в полис, не имеет водительского удостоверения соответствующей категории, управляет машиной незаконно (без соответствующих документов).

- При оставлении места ДТП.

Дополнительные опции КАСКО

Рассматривая что входит в страховку КАСКО, очень важно учитывать и дополнительные преимущества определенных программ, предлагаемых компанией. Некоторые из них просто повышают привлекательность предложения, но есть и такие, чье наличие порой считается обязательным.

К дополнениям можно отнести: услуги эвакуатора, помощь на дороге, сбор документов и справок, подменный автомобиль, на ремонт с места ДТП, доставка направления на ремонт, бесплатное такси, 5% выплаты без справок, замена стекла и фар без справок и многое другое. Каждая опция имеет определенные условия использования и выбирается индивидуально.

Процесс оформления КАСКО выглядит довольно просто. Однако существует масса тонкостей, дополнительных опций и других факторов, которые не только усложняют выбор конкретного полиса, но и повышают его стоимость. Поэтому порой лучше воспользоваться услугами профессионалов, которые подскажут как выгодно и проще приобрести КАСКО, необходимое именно для ваших целей.

avto-yslyga.ru

Как выглядит полис КАСКО

Сегодня случаи предоставления клиентам фальшивых полюсов КАСКО участились. Эксперты говорят, что каждый 10 документ на рынке автострахования поддельный. На руку недобросовестным компаниям играет и тот факт, что государство не установило единого стандарта для полисов КАСКО, разрешая страхователям самостоятельно выбирать форму бланка. Используя профессиональное копировальное оборудование бумагу легко подделать. По этой причине важно знать, как выглядит КАСКО.

Начиная сотрудничество с организацией, человек должен внимательно изучить предложенный для заполнения бланк на подлинность. Отсутствие единого стандарта должно побудить будущего владельца страховки проявить дополнительную внимательность. Если пустить процесс на самотек, человек рискует приобрести фальшивый полис и потерять денежные средства. По этой причине любой подозрительный нюанс в бланке должен насторожить автовладельца.

Чтобы удостовериться в подлинности компании, человек должен обратиться в официальное представительство страховой организации. Однако такая возможность присутствует не всегда.

Если офис фирмы в городе покупателя не расположен, а связаться с компанией с помощью телефона или посредством сети интернет невозможно, человек должен отказаться от процедуры регистрации. Чтобы заранее распознать мошенников, необходимо ознакомиться с основными нюансами, позволяющими отличить фальшивый документ от подлинного.

Главные сведения

В договор КАСКО закладывается правовая основа компенсации ущерба. Документация состоит из 2 частей – правил страхования и бланка полиса. Из-за участившихся случаев мошенничества, организации, предоставляющие владельцу страховку, разрабатывают не только индивидуальный дизайн бумаги, но и защиту разных степеней, которая призвана обезопасить покупателя от подделок.

Чтобы полис считался действительным, в нем должны присутствовать следующие сведения:

| Информация о страховой компании | Организации, занимающиеся реализацией пакетов страховых услуг, наделяют бланк полным перечнем отличительных особенностей, которые присущи только этой компании. На бумаге обязательно присутствует логотип фирмы, адрес размещения и полное название. Кроме того, на бланке можно обнаружить телефон для связи. |

| Данные страхователя | В любом бланке обязательно дожжен присутствовать раздел, в который будет внесено ФИО клиента. |

| Собственник | Отводится раздел и под данные владельца автомобиля. |

| Выгодоприобретатель | В строке указывается лицо, которое получит компенсацию в случае нанесения урона транспортному средству. Если автомобиль был взят в кредит, но в этот раздел может потребоваться вписать название банка. |

| Сведения об автомобиле | В раздел вносятся отличительные особенности транспортного средства. |

| Территория действия | Обычно полис действует только в пределах РФ. За дополнительную плату некоторые организации готовы расширить границы выплаты страховки до территории стран СНГ. |

| Страховые риски | В отличие от ОСАГО, КАСКО позволяет покупателю пакета услуг самостоятельно выбрать перечень рисков, от которых будет защищен его автомобиль. Чем обширнее перечень опций – тем выше стоимость. |

| Страховая сумма | В разделе указывается максимальное количество денежных средств, на получение которых может рассчитывать выгодополучатель в случает наступления обстоятельства, входящего в перечень страховых. |

| Лица, допущенные к управлению автомобилем | Водить машину могут только люди, включенные в перечень. Если за рулем в момент наступления страхового случая будет находиться человек, не указанный в бланке, компания посчитает это нарушением договора и откажется выплачивать компенсацию. |

| Период действия пакета услуг | После завершения срока организация не станет выплачивать компенсацию, если человек не продлил период действия страховки до времени наступления ДТП. |

| Дополнительные опции | Сегодня учреждения предлагают клиенту воспользоваться перечнем услуг, позволяющих уменьшить стоимость страховки. Например, купив франшизу, человек возьмет на себя часть обязательств по восстановлению транспортного средства после аварии. Однако цена пакета услуг существенно снизится. Компании могут предлагать и дополнительные опции. Например, некоторые организации предлагают клиенту выполнять замену фар или стекол за счет организации. Все нюансы сотрудничества должны быть указаны в разделе. |

| Реквизиты | Чтобы бланк считался действительным, на нем должна присутствовать печать организации и подписи обеих сторон. |

Средний показатель цены КАСКО на год равен 7,2% от стоимости авто согласно результатов статистических исследований.

На каких условиях можно получить максимальную выплату по КАСКО, можно узнать из этой статьи.

Только убедившись, что все разделы присутствуют в бланке, человек может переходить к его заполнению.

Отсутствие части строк должно побудить владельца транспортного средства остановить процедуру оформления и удостовериться в компании, что бумага действительно подлинная

Уточнения как выглядит КАСКО

Чтобы разобраться, как выглядит полис КАСКО, и что в нем должно присутствовать, человек должен разбить документ на несколько частей. Одна из них – правила страхования. В разделе компания излагает условия, на которых готова начать сотрудничество с человеком.

Изучив информацию, владелец автомобиля узнает:

- какие ситуации считаются страховыми;

- в какой период нужно подавать заявление с просьбой о компенсации;

- что подлежит компенсации.

Проанализировав правила, можно переходить к ознакомлению с бланком полиса.

Образец оригинального полиса КАСКО

В него включат перечень данных, с которыми нужно ознакомиться заранее:

| Информация о субъектах | Раздел включает данные о взаимодействующих сторонах и перечне водителей, которые имеют право управлять автомобилем. |

| Информация об автомобиле | Часть необходима для идентификации транспортного средства. В ней фиксируются марка, модель и дополнительные данные, которые страховая организация посчитает необходимыми для указания в полисе. |

| Условия страхования | Строка предназначена для фиксации нюансов, на основе которых будет осуществляться сотрудничество. |

| Сумма | Количество денежных средств, на получение которых клиент сможет рассчитывать при наступлении страхового случая, тоже фиксируются. Сумма бывает агрегатной или неагрегатной, т.е. с лимитом выплат или без них. |

| Стоимость | В страховке прописывается фактическая цена автомобиля. Для новой машины данные берут из справки или договора купли-продажи, а цену б/у транспортного средства определяет оценщик организации перед заключением договора на начало сотрудничества. |

| Форма возмещения ущерба | Бывает натуральная или ненатуральная. В зависимости от вида, который будет указан в бланке страховки, человек сможет рассчитывать на починку автомобиля за счет средств страховой организации или получить компенсацию в денежном эквиваленте за понесенный ущерб. |

| Территория и период действия |

|

| Оплата страховой премии | Полис не предоставляется бесплатно. Человек должен приобрести пакет услуг, который стоит недешево. По этой причине страховые компании позволяют человеку, который не способен внести всю сумму сразу, разбить ее на несколько частей и выплачивать постепенно. |

| Франшиза | Воспользовавшись опцией, автовладелец существенно снизит стоимость полиса, однако должен будет возместить часть ущерба в случае возникновения страховой ситуации самостоятельно. |

| Охранная противоугонная система | Учреждения, реализовывающие КАСКО, обращают внимание на противоугонную систему, которая установлена в автомобиле. Если представитель компании решит, что устройство надежно защищает машину, стоимость полиса будет значительно снижена. Фирма может отказаться страховать транспортное средство, если в нем отсутствует надлежащая охранная система. |

Факторы оказывают влияние на стоимость полиса. В дополнение к ним организация учтет и размер коэффициента КБМ, который зависит от аккуратности езды владельца машины. Если в истории водителя не было аварий, цена пакета услуг для него существенно снизится. Наличие страховых ситуаций приведет к увеличению размера стоимости полиса.

На что важно обратить внимание

К сожалению, фальшивый полис КАСКО сложно отличить от настоящего. Однако существует перечень моментов, приняв которые во внимание, человек сможет снизить риск получения поддельного бланка. Перед тем, как переходить к оформлению, автовладелец должен узнать у страхового агента номер квитанции и полиса.

Получив данные, необходимо связаться с компанией, представителем которой объявил себя человек, реализующий полис, и узнать, существует ли в ее базе такой бланк. Если страховка с такими идентификационными данными отсутствует, от сотрудничества с агентом необходимо отказаться.

Присутствие бумаги в базе – еще не повод доверять агенту. Необходимо записать все данные, которые предоставит настоящая организация, и сравнить их с перечнем информации, присутствующей в бланке. Только при полном совпадении полиса можно начинать сотрудничество.

Поддельный полис

После заполнения бланка, его требуется изучить повторно. В документе не должно присутствовать ошибок. Если они были допущены, необходимо потребовать новую бумагу для заполнения. Страховщик не имеет права ответить отказом.

Присутствие помарок и неточностей приведет к тому, что страховка будет считаться недействительной. Получить выплату по такому документу не удастся. По этой причине нужно корректировать бланк до того момента, пока он не будет заполнен в соответствии со всеми правилами.

Нередко организации, желающие обмануть пользователя, прибегают к мошенническим схемам. Самая распространенная из них – мелкий шрифт. Компании указывают таким образом случаи, которые не являются страховыми.

Среди них могут скрываться необычные ситуации.

Все данные, внесенные в бланк мелким шрифтом, требуется читать в первую очередь, что обезопасит клиента от мошенничества со стороны страховой фирмы

Гарантия подлинности

Несмотря на то, что у КАСКО отсутствует установленная форма бланка, большинство степеней защиты документации от подделки похожи.

Взяв в руки бланк, человек должен удостовериться, что:

- в бумаге присутствуют специальные защитные волокна, которые заметны невооруженным глазом при внимательном осмотре;

- на документе присутствуют водяные знаки;

- вверху документа расположен логотип компании, который содержит реквизиты учреждения;

- на бумаге присутствуют штрих-коды;

- документ скреплен мокрой печатью;

- подписи ответственных лиц оставлены от руки.

Посетив представительство компании, расположенное в городе автовладельца, необходимо попросить предоставить:

- телефоны и адреса электронной почты, по которым можно в любой момент связаться с сотрудниками учреждения;

- данные руководителей страховой компании;

- ИНН организации;

- номер лицензии и дату ее предоставления;

- банковские реквизиты компании.

Все вышеперечисленные сведения должны находиться в свободном доступе, и представители страховой фирмы не должны противиться их предоставлению. Если человек заметит, что работники учреждения идут на контакт с неохотой, это должно насторожить. Человек должен связаться с головным офисом и убедиться в наличии реального представительства в его городе или отказаться от сотрудничества с учреждением.

Пренебрежение правилами может привести к началу сотрудничества с мошенниками и покупке фальшивой страховки. Получить компенсацию в этом случае не получится. Поэтому нужно заранее проявить бдительность, чтобы максимально обезопасить себя.

Вопрос о полной гибели автомобиля по КАСКО обычно поднимается в случае необходимости компенсации от 70-75% стоимости авто.

В чем заключается роль досудебной претензии по КАСКО, читайте по ссылке.

Читайте также здесь о порядке проведения ремонта по КАСКО.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru

расчет, заказ и оформление полиса КАСКО

Страхование КАСКО 2019

Страхование КАСКО пользуется популярностью у автолюбителей уже долгие годы. И на сегодняшний день сложно найти водителя, не имевшего дело с этим видом защиты транспортного средства. Однако, несмотря на все преимущества, многие продолжают отказываться от покупки такого полиса, считая его ненужной тратой денег. Но пользу этого вида страхования сложно оспорить.

Купить полис КАСКО – значит застраховать себя от возможных крупных затрат и даже обеспечить одобрение автокредита в банке. О том, что входит в полис, в чем его преимущества и о способах сэкономить на его оформлении мы расскажем далее.

Что такое КАСКО?

КАСКО – это международный юридический термин, который применяется для обозначения любых транспортных средств – наземных, водных или воздушных. Термин пришел в Россию из Европы, а само название восходит к итальянскому слову «casco», который означает «борт» или «щит».

Покупая этот полис, вы можете застраховать ТС не только от ущерба и угона, но и защитить другое дорогое оборудование в авто – магнитолы, сигнализацию и т.д. И на этом преимущества страховки не кончаются:

- Компенсация повреждений в ДТП – при этом неважно, кто стал виновником аварии, вы, третьи лица или стихийное бедствие. Страховая компания покроет восстановление автомобиля в любом случае.

- Страховка только от угона автомобиля – или только от ущерба. Или все вместе. Если ваше транспортное средство входит в топ самых угоняемых, и при этом вы уверены в своих навыках вождения – выберите одну опцию. Если же автомобиль находится на охраняемой стоянке, то стоит отказаться от риска «Угон» в пользу страховки от нанесенного ущерба.

- Страховую сумму можно установить по соглашению сторон, при этом она не уменьшится на протяжении всего срока действия документа.

- Вы можете сами выбрать способ возмещения ущерба: выплата его в денежном эквиваленте или же полная оплата восстановления автомобиля в сервисном центре.

- Незначительный ущерб можно компенсировать без предоставления справок из ГИБДД.

- Дополнительные опции – урегулирование страховых случаев в сервисном центре, эвакуация ТС, помощь на дороге и т.д.

Что можно сказать о минусах? По мнению самих водителей, он только один – это цена. Купить полис и сэкономить очень сложно, поэтому многие страхователи решают отказаться от оформления этого документа. Однако многие банки при оформлении автокредитов требуют в том числе купить полис КАСКО, который редко обходится дешево. И желание водителей сэкономить только понятно.

Как сэкономить на страховке?

Чтобы сберечь свои средства при оформлении страхового полиса, нужно знать, что включается в его стоимость. Прежде всего это данные о вашем транспортном средстве – марка, модель, комплектация, год выпуска, объем двигателя и другие общие сведения. Далее – включенные в полис опции. Что к ним относится?

- Вариант страхование. Частичная и полная страховка стоят по-разному. Так, вы можете застраховать авто только от ущерба, и сэкономить в среднем 20-40% от стоимости полного полиса.

- Наличие и размер франшизы. Франшиза – это часть страховки, которая не оплачивается СК. То есть какой-то процент от стоимости восстановления автомобиля вы берете на себя. Чем больше франшиза, тем дешевле полис.

- Страховая сумма. Она может быть «агрегатной» — уменьшаемой, и «неагрегатной» — неуменьшаемой. В первом случае с каждым следующим риском страховая сумма уменьшается. Агрегатная страховка обойдется вам дешевле.

- Способ возмещения ущерба. Это может быть СТО страховщика, СТО по выбору самого страхователя или же – денежная выплата. Обращение в сервисный центр страховой компании будет выгоднее.

- Выплаты с учетом или без учета износа ТО. Выбор второй опции увеличит стоимость страховки на 15-20% в среднем.

- Возраст и стаж водителей. Чем меньше стаж и возраст – тем дороже страховка.

Кроме того влияет количество вписанных в страховку водителей, срок страхования, рассрочка платежа, а также ваша страховая история – безубыточная ее часть. Не стоит забывать и о тарифах: в каждой СК они разные для каждого региона. Поэтому прежде, чем выбирать страховку в компании, которая постоянно у вас на слуху, проведите свое небольшое исследование.

Еще один способ сэкономить – оформить полис страхования КАСКО онлайн. Часто онлайн-полис обходится намного дешевле, чем при оформлении в отделении компании – в силу скидок и специальных предложений.

КАСКО у популярных страховщиков

В каких страховых компаниях наиболее выгодные тарифы? Для сравнения цен, можно воспользоваться онлайн-калькулятором. Интернет-сервисы быстрого сравнения продуктов СК позволяют быстро сравнить хотя бы приблизительные расценки.

Впрочем, и здесь могут возникнуть некоторые сложности. Дело в том, что каждая страховая компания старается предложить несколько выгодных программ и тарифов, чтобы каждый потребитель смог найти что-то для себя. К тому же, учитываются и региональные поправки, о которых мы говорили раньше. Стоит взять во внимание и специализации СК: часто страховщики специализируются только на определенном классе автомобилей.

Популярностью среди страхователей пользуются следующие компании:

- Тинькофф Страхование,

- Росгосстрах,

- РЕСО,

- Ренессанс Страхование,

- Согаз,

- ВТБ Страхование,

- Страховая компания МАКС,

- Интач,

- Альянс.

Многие автолюбители обращаются в Росгосстрах. Онлайн-сервис этой компании позволяет рассчитать стоимость страхования с учетом индивидуальных потребностей. К тому же, компания предлагает разнообразные программы, среди которых – полис для новичков или страховка, покрывающая выплаты, не включаемые в ОСАГО.

Расчет страховки в РЕСО позволяет получить три суммы: стоимость полного полиса, страховка от ущерба и страховка только от хищения. При этом в РЕСО неуплата очередного взноса не приведет к мгновенному расторжению договора – у клиентов есть 15 льготных дней, в течение которых можно произвести оплату.

Быстрый расчет стоимости страховки – не единственный плюс онлайн-калькуляторов. Вы можете оформить полис страхования КАСКО онлайн, даже не переходя на другую страницу. Перенос многих операций в интернет позволяет автовладельцам не беспокоиться о потраченном на поездки в офисы страховых компаний время и вовремя делать взносы, чтобы избежать сложностей на дороге.

Чтобы сравнить предложения, воспользуйтесь калькулятором стоимости КАСКО. Введите в него все необходимые параметры: сведения об автомобиле (год выпуска, марка, установленные сигнализации), информацию о водителе (возраст и стаж вождения), а также другие параметры, которые требует форма для оформления полиса КАСКО в Прокопьевске.

prokopevsk.vbr.ru