Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

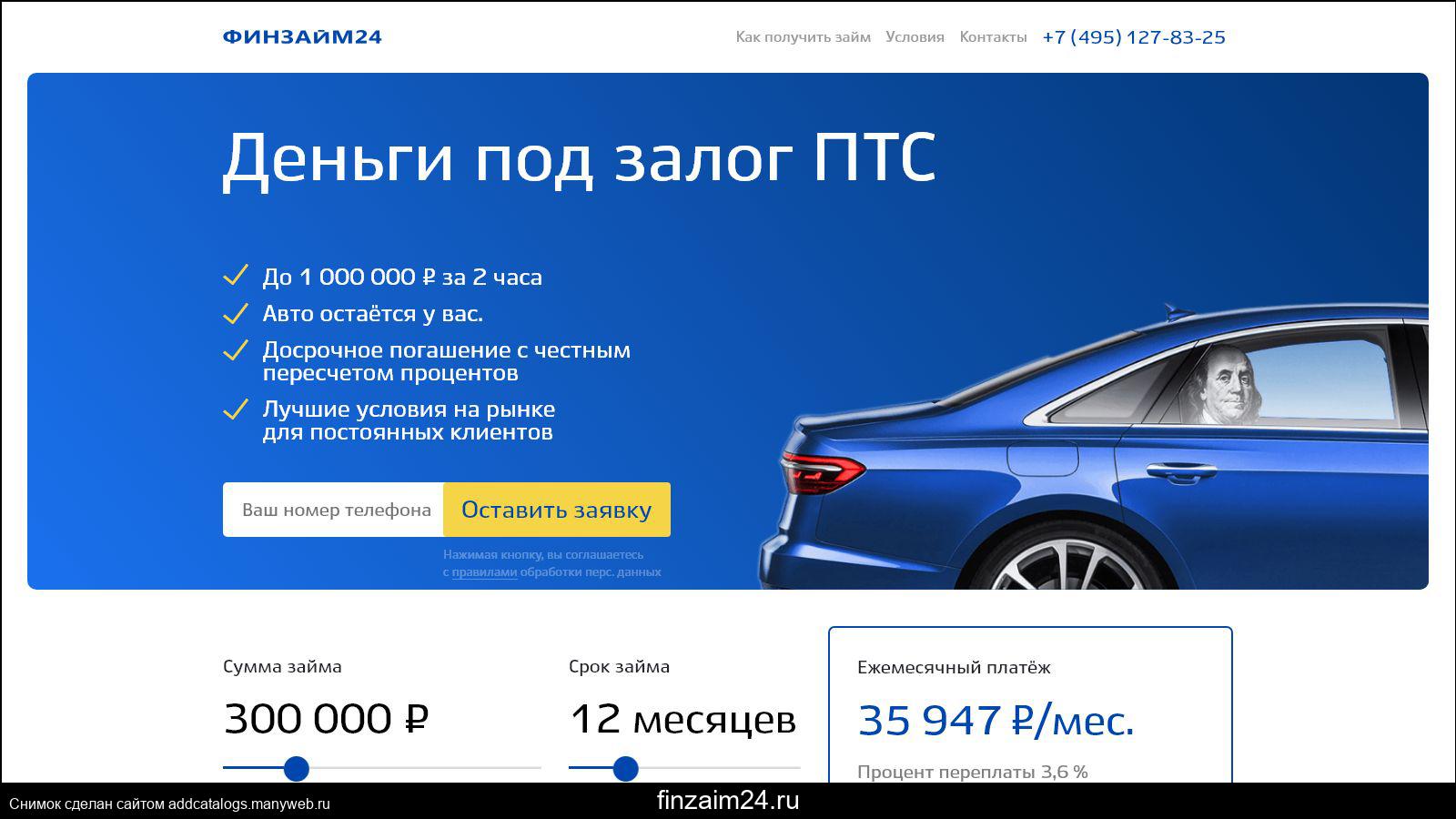

Индивидуальное кредитованиеот 5 % ежемес. платеж от 25 682 ₽переплата от 8 186 ₽ | залогпоручительствоподтверждение дохода | Страхование определяется индивидуально На счет Стаж работы от 3 мес. на последнем месте | |||

Юбилейныйот 6 % ежемес. платеж от 25 819 ₽переплата от 9 839 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | |||

Потребительский кредитот 6,5 % ежемес. платеж от 25 888 ₽переплата от 10 667 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. | |||

Под залог автоот 6,9 % ежемес. платеж от 25 944 ₽переплата от 11 330 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы 4 мес. | |||

Под залог автомобиляот 7 % ежемес. платеж от 25 958 ₽переплата от 11 496 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | |||

Кредит под залог автомобиляот 7,9 % ежемес. платеж от 26 082 ₽переплата от 12 991 ₽ | залогпоручительствоподтверждение дохода | На карту | |||

Потребительский классическийот 8,2 % ежемес. | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | |||

Держателям зарплатной карты Банкаот 8,4 % ежемес. платеж от 26 152 ₽переплата от 13 824 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 6 мес. на последнем месте | |||

Целевой кредитот 8,5 % ежемес. платеж от 26 165 ₽переплата от 13 991 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | |||

Потребительский кредитот 8,5 % ежемес. | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. на последнем месте | |||

платеж от 26 124 ₽переплата от 13 491 ₽

платеж от 26 124 ₽переплата от 13 491 ₽ платеж от 26 165 ₽переплата от 13 991 ₽

платеж от 26 165 ₽переплата от 13 991 ₽Деньги под залог ПТС автомобиля в автоломбарде Москвы

Адрес автоломбарда

м.Римская, Бульвар Энтузиастов, дом 2, БЦ Голден Гейт, 3 этажРежим работы: Вс — выходнойПриём заявок КРУГЛОСУТОЧНО

Как к нам проехать:

На машине из центра

Двигаясь на автомобиле по улице Сергия Радонежского, доезжая до светофора на Площади Рогожской Заставы, поворачиваете направо и сразу же налево, пересекая трамвайные пути, подъезжаете с правой стороны Бизнес-Центра «Голден Гейт», ориентир по карте улица Международная, дом 7

На машине из области

Двигаясь на автомобиле из области по Шоссе Энтузиастов, доезжая до светофора на Площади Рогожской Заставы, поворачиваете налево, выезжая на улицу Рогожский Вал, сразу же поворачиваете налево, пересекая трамвайные пути, в сторону улицы Международная, останавливаетесь справа от Бизнес-Центра «Голден Гейт», ориентир на карте улица Международная, дом 7

От метро

Мы находимся на 3-м этаже Бизнес-Центра «Голден Гейт», который находится в 10 метрах от выхода из метро Римская.

Реквизиты:

Общество с ограниченной ответственностью «Авто Ломбард Номер Один»

Кратное наименование: ООО «Автоломбард №1»

Юридический адрес: 109544, город Москва, Бульвар Энтузиастов дом 2 этаж 3, комн.47-49

Фактический адрес: 109544, город Москва, Бульвар Энтузиастов дом 2 этаж 3, комн.47-49

ОГРН: 1197746395440

ИНН/КПП: 9705133285/770501001

ОКАТО: 45290564000 ОКПО-40003681

Банк: АО «Альфа-БАНК»

БИК: 044525593

К/с: 30101810200000000593

Р/с: 40701810401830000008

Организация внесена в государственный реестр ломбардов Центрального Банка Российской Федерации

Деньги под залог ПТС: как это работает?

Займ под залог автомобиля — услуга, которую уже не одно десятилетие предоставляют кредитные организации. Однако в последнее время в России становится все более популярным другой вариант получения кредита, который пришел к нам из США и Западной Европы. В залог предоставляется не автомобиль, а ключевой документ на него — Паспорт транспортного средства (ПТС). По нему можно отследить всю историю машины и без него невозможна ее продажа или любая другая сделка. Да, сумма, которую получает заемщик в этом случае, будет сравнительно меньше (на 10-20%), но есть и важное преимущество — автомобиль остается у клиента.

По нему можно отследить всю историю машины и без него невозможна ее продажа или любая другая сделка. Да, сумма, которую получает заемщик в этом случае, будет сравнительно меньше (на 10-20%), но есть и важное преимущество — автомобиль остается у клиента.

Займ под залог автомобиля — услуга, которую уже не одно десятилетие предоставляют кредитные организации. Однако в последнее время в России становится все более популярным другой вариант получения кредита, который пришел к нам из США и Западной Европы. В залог предоставляется не автомобиль, а ключевой документ на него — Паспорт транспортного средства (ПТС). По нему можно отследить всю историю машины и без него невозможна ее продажа или любая другая сделка. Да, сумма, которую получает заемщик в этом случае, будет сравнительно меньше (на 10-20%), но есть и важное преимущество — автомобиль остается у клиента. Это особенно важно, если:

- машина единственная;

- от нее напрямую зависит бизнес, получение доходов;

- человеку необходимо быть мобильным.

Услуга предоставляется различными организациями, в том числе банками и автоломбардами. Возникает вопрос: что и как выгоднее получить — банковский кредит под ПТС или займ в автоломбарде? Несколько существенных моментов говорят в пользу второго варианта.

7 преимуществ при займе в автоломбардах

- Фактор срочности. Нередко крупная сумма нужна очень срочно, что называется «вчера», но в банке заявку на кредит рассматривают, как правило, несколько дней, а то и недель. В автоломбарде клиенту озвучивают решение о сумме займа в течение 10-15 минут после осмотра автомобиля. Вся процедура, как правило, занимает не более получаса, а деньги вы получаете в день обращения.

- Нет необходимости отчитываться о цели получения кредита. Вы можете распорядиться суммой как угодно, в то время как в банке предстоит выбирать, взвешивать условия, оценивать возможности получения целевого или потребительского кредита.

- Кредитная история.

- Справки о доходах, поручители. Здесь у банков условия различны, у автоломбардов, как правило, такие требования отсутствуют в принципе.

- Расходы на оценку авто. Хотя сумма и не «заоблачная», тем не менее, при кредитовании в банке вы сами оплачиваете услуги независимого оценщика. В автоломбарде это штатная должность, и оценка, как правило, производится бесплатно.

- Условия получения займа и кредита. Как правило, у банков это стандартные пакеты с той или иной процентной ставкой и жесткими условиями и графиком выплат по кредиту. Подход автоломбардов более индивидуален — срок договора можно неоднократно продлевать, график прописать более гибким, при досрочном погашении займа, как правило, — никаких штрафных комиссий, в отличие от многих банков.

- Скрытые комиссии. У подавляющего большинства банков их предостаточно: страховые премии, обслуживание счета, внесение и снятие денег и т. д. И размеры их нередко превышают проценты по кредиту. С займами у большинства автоломбардов принципиально иная картина: полный размер платежа указывается в договоре. Переплата по процентам будет ровно такой, которая указана в документе.

Что следует учитывать, обращаясь в автоломбард?

И у некоторых автомобильных ломбардов есть свои «подводные камни», которые они не стремятся афишировать.

- Привязка к курсу у.е. До заключения договора убедитесь, что в документе не прописана привязка рубля к доллару или евро. Поскольку с ростом курса этих валют соответственно растет и сумма долга, даже если она и в рублях.

- Сразу осведомитесь о возможных платежах, которые автоломбард вам не озвучил. Берется ли плата за осмотр? Что стоит оформление документов? Берется ли и какая плата за кассовое обслуживание? А если получаете займ под залог авто, конечно, следует узнать, нужно ли платить за охрану и каковы гарантии сохранности машины.

- Узнайте, можно ли погасить сумму досрочно и без всяких дополнительных комиссий?

- Поинтересуйтесь возможностью пролонгирования договора, и не берется ли за его продление какой-то дополнительный процент.

- Спросите, каковы проценты в случае просрочки по выплатам.

Всё это важно, поскольку проценты и доплаты могут набежать как снежный ком и итоговая сумма может сильно измениться не в вашу пользу. Но не получив такую информацию заранее, вы поймете это, только когда договор уже будет в силе.

Как это работает в «Автоломбарде Такса»

Ответ — просто, надежно и прозрачно. Как уже было сказано, вам нет необходимости собирать кипу бумаг и искать поручителя. Достаточно иметь на руках всего три документа — ваш паспорт, Паспорт транспортного средства (ПТС) и Свидетельство о регистрации транспортного средства в ГИБДД (СТС).

Автомобиль должен находиться в собственности заемщика. Другой возможный вариант (не во всех автоломбардах, но, к примеру в «Таксе» он возможен) — заемщиком может быть и обладатель заверенной у нотариуса генеральной доверенности с правом залога и выкупа. В последнем случае, конечно же следует представить и саму доверенность.

Другой возможный вариант (не во всех автоломбардах, но, к примеру в «Таксе» он возможен) — заемщиком может быть и обладатель заверенной у нотариуса генеральной доверенности с правом залога и выкупа. В последнем случае, конечно же следует представить и саму доверенность.

Получение ссуды происходит всего в несколько этапов, которые можно пересчитать по пальцам одной руки.

- Вы связываетесь с нашим специалистом — по телефону, электронной почте или приехав к нам на автомобиле.

- Если общение заочно, вам достаточно дать основную техническую информацию об автомобиле, чтобы специалист произвел предварительную оценку, назвал сумму займа и процентную ставку.

- Вы приезжаете к нам. Выполняется технический осмотр автомобиля и дается его окончательная оценка.

- Если сумма и условия получения займа вас удовлетворяют, заключается договор.

По завершении формальностей вы получаете денежные средства любым удобным для вас способом — на вашу карту, банковский счет или в кассе нашего офиса.

Кредит под залог ПТС: на что обратить внимание

Кредиты под залог авто очень популярны в наши дни. Это объясняется тем, что получение заемных средств таким способом не представляет каких-либо сложностей. От владельца авто требуется только предоставить минимальный пакет документов, и уже в течение 1-2 часов он получает кредитные средства в размере от 50 до 90% от рыночной стоимости его транспортного средства.

При оформлении такого кредита необходимо обратить внимание на некоторые факторы.

Форма залога ТС

Возможны два варианта.

• У автовладельца нет права использовать транспортное средство. Автомобиль будет находиться на специальной стоянке кредитного учреждения. Это хранение может быть как платно, так и бесплатно – конкретные условия будут оговорены при составлении договора. На время нахождения на стоянке возможно оформление страховки по желанию автовладельца.

Валюта кредита

Как правило, кредитными учреждениями выдаются займы в рублях, но если клиент пожелает, то валюта может быть другой. Разумное решение — использовать отечественную валюту, так как курс евро и доллара постоянно колеблются.

Разумное решение — использовать отечественную валюту, так как курс евро и доллара постоянно колеблются.

Сумма займа

Величина займа определяется экспертом после того, как он проведет тщательный осмотр транспортного средства. Размер кредита будет выше, если авто будет находиться в лучшем состоянии. При наилучшем раскладе можно рассчитывать на 75-80% от стоимости авто на рынке.

Если автомобиль останется на стоянке кредитного учреждения, то величина займа будет больше, чем если бы кредит давался только под залог ПТС.

К примеру, если кредит был выдан под залог ПТС на пару лет, а владелец продолжает эксплуатировать собственный авто, то он может рассчитывать на займ до 60% от стоимости авто. Если же авто будет оставлен на стоянке кредитного учреждения, то в этом случаем может быть выдан займ до 90% от стоимости.

Сроки

Займ может быть выдан на различный срок, начиная от нескольких дней и заканчивая сроком в несколько лет. Каждое кредитное учреждение имеет собственные условия продления договора. Продление не влияет существенно на размер процентной ставки. Подробные условия по изменению срока подробно прописаны в договоре кредитования.

Каждое кредитное учреждение имеет собственные условия продления договора. Продление не влияет существенно на размер процентной ставки. Подробные условия по изменению срока подробно прописаны в договоре кредитования.

Опасно ли брать займы под залог автомобилей и ПТС

Как получить займ под залог ПТС и не остаться без автомобиля

Если вопрос с получением займа под залог – дело решенное, нужно выбрать хороший автоломбард или микрофинансовую организацию. МФО или ломбард обязательно должен быть зарегистрирован в государственном реестре. Это легко проверить на сайте Центробанка России или запросив выписку в ЕГРЮЛ.

После того как вы выбрали кредитора, изучите все параметры займа и условия погашения (в том числе досрочный возврат всей суммы долга), обратите внимание на штрафы и пени за просроченную задолженность. Согласно действующему законодательству РФ, пеня при просрочке не должна превышать 20% годовых.

Следующий этап: подача заявки через сайт или в офисе кредитной организации. Для этого нужно собрать требуемый пакет документов, провести оценку транспортного средства (проверка затрагивает только автомобиль). Обычно для оформления займа под авто достаточно иметь паспорт гражданина РФ, ПТС и СТС. Решение по заявке сообщается в тот же день. В случае одобрения, подписывается договор займа под залог автомобиля, деньги выдаются в кассе или иным способом. На этом процедура получения

Для этого нужно собрать требуемый пакет документов, провести оценку транспортного средства (проверка затрагивает только автомобиль). Обычно для оформления займа под авто достаточно иметь паспорт гражданина РФ, ПТС и СТС. Решение по заявке сообщается в тот же день. В случае одобрения, подписывается договор займа под залог автомобиля, деньги выдаются в кассе или иным способом. На этом процедура получения

кредита считается завершенной.

Все риски кредитования под залог авто

Предупрежден – значит вооружен! Эксперты юристы Сервиса займов «Ваш Инвестор» Новосибирск подготовили для вас полезные советы по оформлению кредита под залог машины. Эти рекомендации помогут обезопасить себя от любых мошеннических схем и нечистых на руку автоломбардов.

- Кредитор должен оказывать услуги легально. Попросите менеджера показать лицензию, выданную ЦБ РФ, дополнительно проверьте информацию на сайте регулятора, поскольку документ легко подделать.

- При изучении документов по займу у вас не должно быть вопросов. Простой договор залога с прозрачными условиями – признак добросовестного ломбарда. Если в соглашении есть завуалированные пункты, а также пункты, которые

противоречат законодательству РФ, откажитесь от сделки. Никогда не подписывайте договор купли-продажи и соглашение обратного лизинга, это обезопасит вас от мошенников.

- Посчитайте полную переплату за указанный срок и сравните с озвученной процентной ставкой. Если данные не совпали, значит, в договоре прописаны дополнительные услуги, которые увеличили стоимость кредита. Будьте внимательны, если не хотите переплачивать.

- Не вносите предоплату и другие платежи перед оформлением. Ломбард не должен брать деньги за оценку автомобиля и доп. сбор за оформление. Допускается комиссия только за выдачу денежных средств. Как правило, размер комиссии прописывается в договоре и заранее оговаривается.

- Прочитайте отзывы в интернете, посетите тематические площадки. На мошенников обязательно найдется информация в сети. Если у автоломбарда хорошая репутация, опасность займа под залог ПТС существенно снижается.

Важно: опасность потерять авто существует в случае просрочки, даже если вы соблюдали все рекомендации. При возникновении финансовых проблем попробуйте продлить срок выплаты, написав заявление об отсрочке платежа. Некоторые программы займов под залог ПТС позволяют продлить договор на 1 год.

Можно ли доверять автоломбардам?

Страх потерять залоговое имущество присущ каждому заемщику, и это абсолютно нормально. Даже при обращении в крупный банк у человека закрадывается вопрос о возможных рисках. Главное, что вы должны запомнить – никто не сможет отнять у вас автомобиль без права, даже если вы допускали просрочки. Решение об изъятии транспортного средства выдает суд!

Какую опасность влечет за собой сотрудничество с автоломбардом

- Большую переплату в случае просрочке. Некоторые кредиторы устанавливают высокие процентные ставки при пропуске платежа. Тщательно читайте договор, чтобы не попасть на эту уловку. Потерю автомобиля при невыполнении условий договора. Компания, выдающая займ под залог машины, вправе обратиться в суд, если заемщик отказывается выполнять обязательства.

Практически в 100% случаев суд встает на сторону ломбарда.

Некоторые кредиторы устанавливают высокие процентные ставки при пропуске платежа. Тщательно читайте договор, чтобы не попасть на эту уловку. Потерю автомобиля при невыполнении условий договора. Компания, выдающая займ под залог машины, вправе обратиться в суд, если заемщик отказывается выполнять обязательства.

Некоторые кредиторы устанавливают высокие процентные ставки при пропуске платежа. Тщательно читайте договор, чтобы не попасть на эту уловку. Потерю автомобиля при невыполнении условий договора. Компания, выдающая займ под залог машины, вправе обратиться в суд, если заемщик отказывается выполнять обязательства.

Других рисков нет. Займ под залог ПТС в легальном МФО или ломбарде – безопасен как депозит в швейцарском банке.

ООО МКК «Ваш инвестор», регистрационный номер в государственном реестре микрофинансовых организаций:

№ 651303550004037

ИНН 5407487242

ОГРН 1135476100870

Кредит под залог ПТС – особенности, условия, ограничения

Иногда происходит такая ситуация, когда на что-либо очень срочно может потребоваться большая сумма денег, которую вряд ли одолжат друзья, но и ждать решение от банка — нет времени. Современные банки стали выдвигать очень серьезные требования к заемщикам, а также требуют собрать огромный перечень документов, но в итоге из-за какой-либо мелочи вправе отказать.

Больше шансов получить деньги в долг в автоломбарде, а именно, в Компании «Автозайм24». Мы не требуем от Вас подтверждения дохода, нам не интересна Ваша кредитная история. Мы выдаем займы на основании предложенного залога до 80 процентов от рыночной стоимости автомобиля, а по условиям выдачи денег под залог ПТС — до 60%.

Все, что нам интересно при рассмотрении заявки, – это возраст заемщика (он должен быть совершеннолетний), подлинность документов, исправное состояние автомобиля (также он не должен быть в угоне, в розыске или быть предметом спора).Довольно простые условия получения денег под ПТС от нашей Компании, так как мы предъявляем лояльные требования, а Договор займа составляется на индивидуальных условиях кредита под залог ПТС для каждого Клиента.

Читать далее

Что требуется для получения денег под ПТС автомобиля?

Для получения кредита под залог ПТС автомобиля в нашей Компании Вам нужно подготовить его. Вы можете помыть его, почистить салон, устранить мелкие неисправности – все это повысит шансы на одобрение, а также стоимость оценки будет больше.

Также Вам нужно взять с собой всего лишь несколько основных документов:

- Паспорт гражданина РФ.

- ПТС.

- Регистрационное свидетельство на автомобиль.

- Доверенность (если кредит оформляется не владельцем машины).

Оценку залогового имущества мы проведем сами, причем сделаем это совершенно бесплатно. Все что потребуется от Вас – приехать на автомобиле, который Вы хотите заложить.

Порядок выдачи ссуды под залог ПТС в автоломбардах Москвы

Если Вы решили взять кредит под залог своего автомобиля в нашей Компании, то Вам нужен всего лишь час свободного времени. Сначала наши сотрудники проведут оценку автомобиля и озвучат максимально возможную сумму займа. Если Вас это устроит, и все документы будут в порядке, необходимо будет сделать доверенность на нашего сотрудника у нотариуса. После чего, по условиям займа под залог ПТС, у Вас останется право пользования автомобилем, а ПТС будет в автоломбарде в качестве залога.

Далее начнется оформления Договора займа, в котором прописаны все права и обязанности сторон. Составляя Договор, наши сотрудники обязательно учтут Ваши предпочтения по поводу срока и выплат кредита. Это может быть кратковременный займ или же долгосрочный кредит. При этом Вы должны знать, что, чем больше будет срок, тем больше придется платить процентов по кредиту.

Составляя Договор, наши сотрудники обязательно учтут Ваши предпочтения по поводу срока и выплат кредита. Это может быть кратковременный займ или же долгосрочный кредит. При этом Вы должны знать, что, чем больше будет срок, тем больше придется платить процентов по кредиту.

Также наша Компания может предоставить продление, если Вы не успеваете погасить кредит вовремя, или же Вы можете закрыть кредит досрочно без каких-либо штрафных комиссий. Главное преимущества нашей Компании – чистые и прозрачные условия Договора займа. У нас нет никаких скрытых или дополнительных комиссий.

Читать далее

Кредит под залог автомобиля: за и против

Потребность в деньгах периодически возникает у многих людей, независимо от уровня их дохода. Существует несколько способов решения этой проблемы. Чаще всего человек берет деньги в долг у друзей или оформляет банковский кредит. Но эти решения сопряжены с определенными сложностями. Так, взять большую сумму у знакомого достаточно сложно, а потребительский кредит в банке – это гарантированно невыгодная процентная ставка. Кроме того, необходимо собрать целый ряд документов, найти поручителей и в течение продолжительного времени ждать решения кредитной организации. Хорошей альтернативой этому варианту является кредит под залог автомобиля.

Кроме того, необходимо собрать целый ряд документов, найти поручителей и в течение продолжительного времени ждать решения кредитной организации. Хорошей альтернативой этому варианту является кредит под залог автомобиля.

Деньги под залог автомобиля могут предоставлять как банковские учреждения, так и автоломбарды – частные компании, которые готовы выдать клиентам финансовые средства в максимально короткие сроки.

Справка

При выдаче займа под залог автомобиля транспортное средство выступает в роли залогового имущества, которое передается организации-кредитору в качестве гарантии возвращения денег. Это выгодно как для клиента, получающего необходимую ему денежную сумму под небольшие проценты, так и для финансовой организации, которая имеет право конфисковать авто в случае невыплаты кредита.

Варианты кредитования под залог авто

Наиболее распространенными вариантами кредитования такого рода являются займ под залог автотранспорта и ссуда под залог ПТС автомобиля. В первом случае транспортное средство передается банку или автоломбарду и до погашения ссуды находится на оплачиваемой автостоянке. Займ с залогом автомобиля предоставляют под более выгодные проценты и с менее высокими требованиями к состоянию машины.

В первом случае транспортное средство передается банку или автоломбарду и до погашения ссуды находится на оплачиваемой автостоянке. Займ с залогом автомобиля предоставляют под более выгодные проценты и с менее высокими требованиями к состоянию машины.

Во втором случае кредитная организация получает только паспорт транспортного средства (ТС), а оно само остается в распоряжении собственника. Этот вариант удобен тем, что владелец машины сохраняет за собой право ее использования. При этом залог ПТС накладывает ряд ограничений. Так, собственник лишается права продать или подарить машину и обязан предоставить банку или ломбарду запасные ключи от авто.

К самому транспортному средству также предъявляют повышенные требования. Так, оно должно быть выпущено не ранее 2002 года. Некоторые кредитные организации согласны предоставлять займ только под залог иномарок.

Условия залога автомобиля

Чтобы получить займ под залог ТС, кроме автомобиля обычно необходимо представить следующие документы:

- Паспорт гражданина РФ.

- Водительские права.

- Документы на транспортное средство: паспорт автомобиля, регистрационное свидетельство и др.

- Второй комплект ключей к машине (в некоторых случаях).

- Нотариально оформленную доверенность на залог автотранспорта (для заемщика, который не являются владельцем автотранспорта).

Придя в кредитное учреждение, клиент заполняет анкету, указывает свои контактные данные, место работы и уровень дохода. Чем выше достаток заемщика, тем выше вероятность того, что ему будет предоставлен кредит. Вся эта информация перед принятием решения о выдаче займа будет тщательно проверена кредитором.

Обычно автоломбарды предъявляют к владельцам авто менее жесткие требования, чем банки. Достаточно предъявить паспорт гражданина РФ и бумаги, подтверждающие право собственности на автомобиль.

Это важно!

Не все автомобили пригодны в качестве залогового имущества. Потенциальный кредитор откажет в ссуде, если на машину оформлен кредит, если автомобиль пребывает в аварийном состоянии, а также если он не растаможен или не состоит на регистрационном учете.

Сумма кредитования, процентная ставка и сроки выдачи займа под залог ТС

Чтобы определить сумму и условия залога автомобиля, кредитор создает специальную комиссию, в которую входят специалисты из кредитной организации и страховой компании. По результатам их работы определяется размер залога. Почти никогда он не превышает 70% стоимости машины. Некоторые ломбарды, в отличие от банков, предоставляют возможность продления договора, если заемщик не имеет возможности вернуть необходимую сумму в установленные сроки.

Решение о предоставлении денежного займа под залог авто принимается кредитным учреждением в течение суток. Период кредитования в банках зачастую не превышает 12 месяцев, а автоломбарды по согласованию с клиентом могут предоставить ссуду и на более длительный период.

Взять кредит, оставив в качестве залога свою машину, частное лицо может под 12-17%. Большинство кредитных организаций предоставляет своим клиентам право досрочного погашения долга с пересчетом процентов в пользу получателя кредита. Для сравнения – «традиционный» потребительский кредит выдается под 19-30%.

Для сравнения – «традиционный» потребительский кредит выдается под 19-30%.

Особенности договора залога автомобиля

Все условия предоставления ссуды на транспортное средство прописывают в договоре залога автомобиля. В частности, в нем указывают:

- на какой срок выдается займ;

- предусмотрена ли возможность продления договора;

- какими способами может быть погашен долг;

- допускается ли досрочное закрытие кредита;

- возможна ли выдача кредита по доверенности с правом залога;

- за чей счет будет проводиться оценка автомобиля и др.

После подписания договора необходимо также заключить акт сдачи-приемки транспортного средства. При этом в договоре должны быть перечислены условия возмещения ущерба, причиненного клиенту в случае ненадлежащего содержания машины кредитной организацией. Кроме этих документов оформляют также залоговый билет и генеральную доверенность на сотрудника ломбарда.

Условия погашения займа и выкупа авто

Договор займа может предусматривать различные условия погашения кредита. Наиболее выгодные предложения делают крупные автоломбарды, которые требуют оплаты процентов только за реальное количество дней использования кредита, предоставляют право досрочного погашения долга и досрочного выкупа транспортного средства без уплаты штрафа.

Наиболее выгодные предложения делают крупные автоломбарды, которые требуют оплаты процентов только за реальное количество дней использования кредита, предоставляют право досрочного погашения долга и досрочного выкупа транспортного средства без уплаты штрафа.

Условия залога автомобиля у различных банков и автоломбардов могут существенно различаться, и привлекательные на первый взгляд предложения часто оказываются невыгодными из-за дополнительных платежей. Так, многие компании не включают в цену услуг оценку автомобиля, а также сумму страховки и стоимость его пребывания на автостоянке.

Брать ли кредит под залог авто? Подводим итоги

Таким образом, можно сделать вывод: взять кредит в залог собственной машины – это удобное и выгодное решение, которое имеет ряд преимуществ перед получением потребительского кредита.

- Оперативность оформления. Наличные по кредитному договору будут выданы клиенту в день написания заявления или в течение суток.

- Безопасность. Автомобиль страхуют и ставят на охраняемую стоянку. В случае его повреждения собственник получает компенсацию.

- Выгодные процентные ставки. Благодаря низким банковским рискам ставки в среднем на 5-15% ниже, чем для потребительских кредитов.

- Отсутствие необходимости в предоставлении справок 2НДФЛ и поиске поручителей.

- Возможность получения займа под любые нужды.

Автомобиль страхуют и ставят на охраняемую стоянку. В случае его повреждения собственник получает компенсацию.

Автомобиль страхуют и ставят на охраняемую стоянку. В случае его повреждения собственник получает компенсацию.Основной недостаток ссуды под залог авто – вероятность потери транспортного средства в случае непогашения кредита. Также риски связаны с непорядочностью кредитных организаций. В подобных случаях заемщик может столкнуться с ненадлежащим хранением автомобиля, скрытыми платежами и др.

Нужно помнить

Чтобы свести к минимуму возможные сложности, рекомендуется обращаться только к проверенным кредиторам.

5 требований к индивидуальному займу, которые необходимо знать перед подачей заявки — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Требования к персональному кредиту различаются в зависимости от кредитора, но есть несколько факторов, таких как кредитный рейтинг и доход, на которые финансовые учреждения всегда обращают внимание при рассмотрении кандидатов. Прежде чем вы начнете делать покупки для получения ссуды, ознакомьтесь с общими требованиями, которым вам нужно будет соответствовать, и с документацией, которую вам нужно будет предоставить.Эти знания помогут упростить процесс подачи заявки и могут повысить ваши шансы на квалификацию.

Вот пять общих требований, на которые финансовые учреждения обращают внимание при оценке кредитных заявок.

1. Кредитный рейтинг и история

Кредитный рейтинг заявителя является одним из наиболее важных факторов, которые кредитор учитывает при оценке заявки на получение кредита. Кредитные рейтинги варьируются от 300 до 850 и основаны на таких факторах, как история платежей, сумма непогашенной задолженности и продолжительность кредитной истории. Многие кредиторы требуют, чтобы кандидаты имели минимальный балл около 600, чтобы соответствовать требованиям, но некоторые кредиторы будут предоставлять кредиты кандидатам вообще без какой-либо кредитной истории.

Многие кредиторы требуют, чтобы кандидаты имели минимальный балл около 600, чтобы соответствовать требованиям, но некоторые кредиторы будут предоставлять кредиты кандидатам вообще без какой-либо кредитной истории.

2. Доход

Кредиторы устанавливают требования к доходу для заемщиков, чтобы гарантировать, что у них есть средства для погашения новой ссуды. Требования к минимальному доходу зависят от кредитора. Например, SoFi требует минимальной заработной платы в размере 45 000 долларов в год; Минимальный годовой доход Avant составляет всего 20 000 долларов. Однако не удивляйтесь, если ваш кредитор не раскрывает требования к минимальному доходу.Многие этого не делают.

Доказательства дохода могут включать недавние налоговые декларации, ежемесячные банковские выписки, квитанции о заработной плате и подписанные письма от работодателей; Заявители, работающие не по найму, могут предоставить налоговые декларации или банковские вклады.

3. Отношение долга к доходам

Отношение долга к доходу (DTI) выражается в процентах и представляет собой часть совокупного ежемесячного дохода заемщика, которая идет на ее ежемесячное обслуживание долга. Кредиторы используют DTI для прогнозирования способности потенциального заемщика производить платежи по новой и текущей задолженности.По этой причине DTI менее 36% является идеальным вариантом, хотя некоторые кредиторы одобряют высококвалифицированного заявителя с коэффициентом до 50%.

Кредиторы используют DTI для прогнозирования способности потенциального заемщика производить платежи по новой и текущей задолженности.По этой причине DTI менее 36% является идеальным вариантом, хотя некоторые кредиторы одобряют высококвалифицированного заявителя с коэффициентом до 50%.

4. Залог

Если вы подаете заявку на получение обеспеченного личного кредита, ваш кредитор потребует от вас заложить ценные активы или залог. В случае ссуды на покупку домов или транспортных средств залог обычно связан с основной целью ссуды. Однако обеспеченные личные ссуды также могут быть обеспечены другими ценными активами, включая денежные счета, инвестиционные счета, недвижимость и предметы коллекционирования, такие как монеты или драгоценные металлы.

Если вы задерживаете платежи или не выполняете свои обязательства по ссуде, кредитор может вернуть залог, чтобы возместить оставшуюся ссуду.

5. Комиссия за оформление заказа

Хотя это и не входит в квалификационный процесс, многие кредиторы требуют от заемщиков уплаты личных сборов за выдачу кредита для покрытия расходов на обработку заявок, проведение проверок кредитоспособности и закрытие сделки. Эти комиссии обычно составляют от 1% до 8% от общей суммы кредита, в зависимости от таких факторов, как кредитный рейтинг заявителя и сумма кредита.Некоторые кредиторы собирают комиссию за выдачу кредита в виде наличных средств при закрытии сделки, в то время как другие финансируют ее как часть суммы кредита или вычитают ее из общей суммы кредита, выданной при закрытии.

Эти комиссии обычно составляют от 1% до 8% от общей суммы кредита, в зависимости от таких факторов, как кредитный рейтинг заявителя и сумма кредита.Некоторые кредиторы собирают комиссию за выдачу кредита в виде наличных средств при закрытии сделки, в то время как другие финансируют ее как часть суммы кредита или вычитают ее из общей суммы кредита, выданной при закрытии.

Типовые личные кредитные документы

Когда придет время официально подавать заявку на получение ссуды, ваш кредитор запросит ряд документов, подтверждающих все, от вашей личности до места жительства и работы. Вот наиболее распространенные документы, которые требуются кредиторам при подаче заявки на получение кредита.

Заявка на получение кредита

Заявка на получение ссуды — это официальный документ, который кредиторы требуют от потенциальных заемщиков заполнить и предоставить, чтобы начать процесс ссуды. У каждого кредитора есть собственное приложение, поэтому конкретные требования могут отличаться. Однако в целом вам необходимо предоставить основную личную информацию, указать сумму займа и цель ссуды.

Однако в целом вам необходимо предоставить основную личную информацию, указать сумму займа и цель ссуды.

Формат кредитной заявки также может отличаться в зависимости от кредитора. Несмотря на то, что существует множество онлайн-кредиторов, которые предлагают полностью онлайн-заявку, другим, возможно, потребуется обсудить вашу заявку по телефону, прежде чем принимать решение.Есть также ряд обычных банков и финансовых учреждений, которые требуют от заявителей лично подавать бумажные заявки.

Удостоверение личности

Большинство кредиторов требуют от заявителей предоставить по крайней мере две формы удостоверения личности государственного образца, подтверждающие, что им исполнилось 18 лет и они являются гражданином США. Эта мера предосторожности также снижает угрозу кражи личных данных. Приемлемые формы удостоверения личности государственного образца часто включают:

- Водительское удостоверение

- Иной государственный идентификационный номер

- Паспорт

- Свидетельство о гражданстве

- Свидетельство о рождении

- Военный билет

Проверка работодателя и доходов

Кредитор хочет убедиться, что у вас есть возможность выплатить свои текущие долги, а также новую ссуду. Для этого кредиторы обычно требуют от потенциальных заемщиков продемонстрировать свой стаж работы и текущие доходы в рамках процесса подачи заявки. Распространенные формы подтверждения дохода для традиционной занятости включают:

Для этого кредиторы обычно требуют от потенциальных заемщиков продемонстрировать свой стаж работы и текущие доходы в рамках процесса подачи заявки. Распространенные формы подтверждения дохода для традиционной занятости включают:

- Корешки для оплаты

- возвращает

- W-2 и 1099

- Выписки с банковского счета

- Контактная информация работодателя

Предполагаемые заемщики, которые работают не по найму, должны вместо этого полагаться на банковские выписки, формы 1099 и налоговые декларации.

Подтверждение адреса

Помимо подтверждения вашей занятости, большинство кредиторов хотят знать, что у вас стабильная жизненная ситуация. Это может включать в себя подтверждение вашего адреса, в том числе недавний счет за коммунальные услуги, копию вашего договора аренды или другого договора аренды, регистрационную карту избирателя или подтверждение дома, аренды или автострахования, в котором указан ваш адрес.

Как получить личный заем

Часто вы можете заполнить личные заявки на получение кредита онлайн, и решение может быть доступно в тот же день. Однако есть несколько вещей, которые вы должны сделать, прежде чем даже заполнить заявку. Если вы готовы подать заявку на получение личного кредита, рассмотрите следующие шаги, прежде чем начинать процесс:

Однако есть несколько вещей, которые вы должны сделать, прежде чем даже заполнить заявку. Если вы готовы подать заявку на получение личного кредита, рассмотрите следующие шаги, прежде чем начинать процесс:

- Проверьте свой кредитный рейтинг

- Примите меры, чтобы улучшить свой результат, проверив неточности и погасив задолженность

- Решите, сколько вы хотите взять взаймы

- Используйте предварительную квалификацию кредитора для поиска конкурентоспособных ставок

- Подайте официальную заявку на кредит

Связано: Как работают личные ссуды?

Что делать, если вам отказали?

Кредитор может отклонить вашу заявку на получение кредита по ряду причин.Ваш кредитный рейтинг может быть слишком низким или ваш DTI может быть слишком высоким. Также возможно, что вы попросили занять больше денег, чем банк думает, что вы можете выплатить, исходя из таких факторов, как доход, стабильность занятости и другие непогашенные долги.

Если кредитор отклоняет вашу заявку на получение ссуды, вы можете предпринять несколько шагов, чтобы повысить свои шансы на получение ссуды в будущем:

- Спросите, почему ваша заявка была отклонена

- Проверьте вашу заявку на получение кредита на предмет ошибок или неточностей

- Повысьте свой кредитный рейтинг, погасив текущую непогашенную задолженность

- Проверьте свой кредитный отчет на наличие ошибок

- Увеличьте свой доход

- Сравнить требования кредитора

- Подать заявку на меньшую сумму кредита

- Рассмотрите возможность использования подписавшего.

Какие лучше? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вам нужно взять личный заем, одно из первых важных решений, которое вам нужно будет принять, — использовать ли обеспеченный или необеспеченный заем. Между ними есть много различий, и все они связаны с одним фактом: обеспеченный заем обеспечен каким-то залогом (то есть активом, которым вы владеете), тогда как необеспеченный заем — нет.

Между ними есть много различий, и все они связаны с одним фактом: обеспеченный заем обеспечен каким-то залогом (то есть активом, которым вы владеете), тогда как необеспеченный заем — нет.

Что такое обеспеченный личный заем?

Обеспеченный заем получил свое название потому, что он обеспечен залогом.Этим залогом может быть все, чем вы владеете и передаете в залог кредитору. Если вы не погасите ссуду, кредитор получит обратно ваше обеспечение.

Вы, вероятно, уже знакомы с обеспеченными кредитами в других сферах своей жизни, например:

Та же самая идея работает для обеспеченного личного кредита. Если ваш кредитор позволяет это (а не все), вы можете заложить залог, например автомобиль, сберегательный счет или депозитный сертификат.

Обеспеченные личные ссуды могут быть предпочтительнее, если ваш кредит недостаточно хорош для получения другого типа ссуды для физических лиц.Фактически, у некоторых кредиторов нет требований к минимальному кредитному баллу, чтобы претендовать на этот тип ссуды. С другой стороны, обеспеченные личные займы более рискованны для вас, потому что вы можете потерять свой актив. Если вы заложите свой автомобиль в качестве залога, а кредитор вернет его в собственность, возможно, вы не сможете приступить к работе.

С другой стороны, обеспеченные личные займы более рискованны для вас, потому что вы можете потерять свой актив. Если вы заложите свой автомобиль в качестве залога, а кредитор вернет его в собственность, возможно, вы не сможете приступить к работе.

Обеспеченный личный заем может:

- Быть легче получить квалификацию. Обеспеченные личные ссуды менее рискованны для кредитора, который может вступить во владение вашим обеспечением в случае невыполнения вами обязательств по ссуде.Фактически, некоторые кредиторы могут потребовать от вас использовать залог, если ваш кредитный рейтинг или другие требования не самые высокие.

- Быть дешевле других кредитов. Поскольку обеспеченные личные ссуды менее рискованны для кредиторов, они часто взимают более низкие процентные ставки, чем по другим типам ссуд. Обеспечение залога личной ссуды может быть одним из способов снизить общую стоимость ссуды. Например, житель Техаса может получить от Wells Fargo 24-месячный обеспеченный личный кредит на сумму 10 000 долларов США на 7 долларов. 21%, что более чем на два процентных пункта ниже, чем средняя ставка по необеспеченным кредитам по стране.

- Имеют более высокие лимиты заимствования. Кредиторы могут позволить вам занять больше денег, если у них будет больше шансов получить хоть что-то взамен, если вы не заплатите. Если вам нужно занять очень большую сумму денег, возможно, имеет смысл использовать обеспеченный личный заем.

- Рискуйте своими активами. Если вы думаете, что в конечном итоге проиграете по кредиту, никогда не стоит брать его.Однако это особенно верно в отношении обеспеченных личных займов. Если вы не заплатите, ваш кредитор может принять ваше обеспечение.

21%, что более чем на два процентных пункта ниже, чем средняя ставка по необеспеченным кредитам по стране.

21%, что более чем на два процентных пункта ниже, чем средняя ставка по необеспеченным кредитам по стране.Что такое необеспеченный личный заем?

Дело в том, что большинство личных займов необеспечены, что означает отсутствие залога. Если вы не заплатите, кредитор потеряет все деньги, которые он вам ссудит. По этой причине они более рискованны для кредитора, что влияет на другие характеристики ссуды.

Необеспеченные ссуды также распространены в других сферах вашей жизни.Эти типы кредитных продуктов также считаются необеспеченными кредитами, поскольку они не обеспечены каким-либо залогом:

Прежде чем вы сможете претендовать на получение необеспеченной личной ссуды, кредиторы оценят такие вещи, как ваш кредитный рейтинг, историю платежей, указанную в вашем кредитном отчете, и ваш доход. Большинству кредиторов требуется кредитный рейтинг 670, чтобы претендовать на необеспеченный личный заем.

Необеспеченный личный заем может:

- Будьте жестче, чтобы претендовать на . Поскольку у кредиторов нет ничего, что можно было бы немедленно предпринять для выплаты невыплаченного долга, они менее охотно дают ссуды под необеспеченные ссуды.Если только вы не продемонстрируете, что у вас больше шансов вернуть ссуду.

- Имеют более высокие процентные ставки. Поскольку кредиторы не имеют возможности возместить свои затраты в случае невыполнения обязательств по кредиту, они часто взимают более высокие процентные ставки. По данным Федеральной резервной системы, в мае 2020 года процентная ставка по среднему 24-месячному индивидуальному кредиту составляла 9,5% годовых.

- Имеют более низкие лимиты заимствования. Кредиторы, как правило, более осторожны с необеспеченными займами по сравнению с обеспеченными займами.Вот почему вы, как правило, не можете получить одобрение на получение таких больших сумм, если подаете заявку на получение необеспеченной ссуды по сравнению с обеспеченными ссудами. Вы можете взять ссуду в размере миллиона долларов или более для ипотеки (обеспеченной вашим домом), но вы, вероятно, никогда не сможете занять столько, используя необеспеченную ссуду.

- Не потеряйте свои активы в случае дефолта — сначала. Если вы не выполнили дефолт по необеспеченной личной ссуде, ваш кредитор не сможет сразу взять что-либо. Но это не значит, что вы полностью сбиты с толку.Ваш кредитор все еще может сообщить о невыплаченной ссуде и погубить ваш кредит. Они также могут поместить вас в коллекцию и подать на вас в суд. Если судья разрешит, они могут даже увеличить вашу зарплату. Поэтому, хотя поначалу вы можете и не потерять свой банковский счет, в конечном итоге вам все равно придется так или иначе платить.

По данным Федеральной резервной системы, в мае 2020 года процентная ставка по среднему 24-месячному индивидуальному кредиту составляла 9,5% годовых.

По данным Федеральной резервной системы, в мае 2020 года процентная ставка по среднему 24-месячному индивидуальному кредиту составляла 9,5% годовых. Они также могут поместить вас в коллекцию и подать на вас в суд. Если судья разрешит, они могут даже увеличить вашу зарплату. Поэтому, хотя поначалу вы можете и не потерять свой банковский счет, в конечном итоге вам все равно придется так или иначе платить.

Они также могут поместить вас в коллекцию и подать на вас в суд. Если судья разрешит, они могут даже увеличить вашу зарплату. Поэтому, хотя поначалу вы можете и не потерять свой банковский счет, в конечном итоге вам все равно придется так или иначе платить.Основные различия между обеспеченными и необеспеченными займами

Где взять личную ссуду

Найти кредитора — это все равно что найти дерево в лесу: они повсюду.Как правило, вы можете получить личную ссуду у одного из трех разных типов кредиторов.

Банки и кредитные союзы

Большинство банков и кредитных союзов предоставляют ссуды физическим лицам. Если вы ищете обеспеченный кредит, у этих кредиторов есть преимущество, потому что вы можете использовать свой существующий сберегательный счет или компакт-диски в качестве залога. В противном случае за необеспеченные кредиты он может заплатить за покупки в нескольких банках и кредитных союзах.

Также стоит отметить, что у кредитных союзов может быть легче получить ссуду, особенно для людей, которые могут не соответствовать требованиям других кредиторов. Кредитные союзы — это некоммерческие организации, которые обычно больше ориентированы на сообщества, чем банки, поэтому они могут быть более склонны работать с вами, если вы находитесь в затруднительном положении.

Кредитные союзы — это некоммерческие организации, которые обычно больше ориентированы на сообщества, чем банки, поэтому они могут быть более склонны работать с вами, если вы находитесь в затруднительном положении.

Кроме того, кредитные союзы часто имеют более низкие ставки по личным займам, как обеспеченным, так и необеспеченным. Например, в июне 2020 года банки взимали среднюю процентную ставку 10,28%, тогда как кредитные союзы взимали на полный процентный пункт меньше — 9,21%.

Интернет-кредиторы

Есть много онлайн-кредиторов для личных ссуд.Эти ссуды часто получить быстрее, потому что обычно вы можете полностью завершить процесс онлайн. Это приятно, но это также означает, что может быть сложнее подать заявку на получение обеспеченного личного кредита, если он вам нужен.

Есть несколько исключений, но эти кредиторы часто по-прежнему требуют, чтобы вы заполняли часть процесса подачи заявки лично. Например, им может потребоваться физический осмотр вашего залога (например, вашего автомобиля), если вы собираетесь им пользоваться.

Связано: Сравните ставки по личным займам на 2020 год

Альтернативы индивидуальным займам

Персональные ссуды — не единственный вариант, если вам нужно занять деньги.Вот еще несколько типов ссуд, которые вы могли бы использовать, и когда они могут быть наиболее эффективными:

- Кредитные карты. Как правило, нецелесообразно держать остаток на кредитной карте, потому что на ней такие высокие ставки. Но в некоторых случаях это может быть хорошей идеей, например, если у него есть предложение с годовой процентной ставкой 0%.

- Медицинские планы оплаты. Если вам нужна медицинская помощь, но вы не можете полностью оплатить счет, вы можете согласовать план оплаты с отделом выставления счетов. Обычно они очень доступны по цене и даже могут быть бесплатными.Щедрые врачи могут даже отказаться от вашего баланса, но это не гарантия.

- Ссуды или кредитные линии под залог собственного капитала. Если у вас есть собственный дом, вы часто можете занимать деньги под накопленный капитал по доступной ставке. Но помните: это обеспеченный кредит, поэтому в случае невыполнения обязательств вы можете потерять свой дом.

- Гранты и ссуды для малоимущих. Если у вас низкий доход, стоит узнать у местных общественных организаций, есть ли какие-либо гранты на все, что вам нужно.В зависимости от того, где вы живете и что есть в наличии, вы можете найти гранты или доступные ссуды, чтобы помочь вам с ремонтом дома, лекарствами по рецепту и многим другим.

Если у вас есть собственный дом, вы часто можете занимать деньги под накопленный капитал по доступной ставке. Но помните: это обеспеченный кредит, поэтому в случае невыполнения обязательств вы можете потерять свой дом.

Если у вас есть собственный дом, вы часто можете занимать деньги под накопленный капитал по доступной ставке. Но помните: это обеспеченный кредит, поэтому в случае невыполнения обязательств вы можете потерять свой дом.Официальный сайт Совета по стандартам безопасности PCI

ЛИЦЕНЗИОННОЕ СОГЛАШЕНИЕ ООО «СОВЕТ ПО СТАНДАРТАМ БЕЗОПАСНОСТИ PCI»

Настоящее лицензионное соглашение («Соглашение») является юридическим соглашением между вами и PCI Security Standards Council, LLC с местом нахождения по адресу 401 Edgewater Place, Suite 600, Wakefield, MA 01880 («Лицензиар»), который является владельцем авторских прав в стандартах, спецификациях или других документах, доступных при нажатии на кнопку «ПРИНЯТЬ» ниже (каждая из них — «Стандарт»). В контексте настоящего Соглашения «вы» и «Лицензиат» означают компанию, юридическое или физическое лицо, получающее лицензию в соответствии с настоящим Соглашением.

В контексте настоящего Соглашения «вы» и «Лицензиат» означают компанию, юридическое или физическое лицо, получающее лицензию в соответствии с настоящим Соглашением.

Нажимая кнопку «ПРИНЯТЬ» ниже, вы соглашаетесь с тем, что вы будете связаны настоящим Соглашением и станете его стороной. Если вы являетесь юридическим лицом, и физическое лицо заключает настоящее Соглашение от вашего имени, то вы будете связаны настоящим Соглашением, когда это физическое лицо нажмет кнопку «ПРИНЯТЬ». Когда они это сделают, это также будет представлять собой представление лица, которое уполномочено связывать вас в качестве стороны настоящего Соглашения.Если вы не согласны со всеми условиями настоящего Соглашения, нажмите кнопку «НЕ ПРИНИМАЮ» в конце данного Соглашения.

I. Лицензия на чтение и копирование . Если использование вами определенного Стандарта ограничено учебными целями, то к вам и к использованию вами этого Стандарта будут применяться только положения настоящего Раздела I и положения Раздела III. Лицензиар предоставляет вам право бесплатно загружать, копировать (только для внутренних целей) и передавать Стандарт своим сотрудникам только в учебных целях.Это предоставление лицензии не включает право сублицензировать или изменять Стандарт.

Лицензиар предоставляет вам право бесплатно загружать, копировать (только для внутренних целей) и передавать Стандарт своим сотрудникам только в учебных целях.Это предоставление лицензии не включает право сублицензировать или изменять Стандарт.

II. Лицензия на реализацию . Если вы хотите внедрить какой-либо стандарт, к вам также будут применяться следующие положения:

1. Определения:

«Соответствующий продукт» означает продукт или услугу, в которой реализованы все Требуемые элементы стандарта. Во избежание сомнений, если в Стандарт включено более одного варианта реализации данного Обязательного элемента, реализация любого такого варианта рассматривается как реализация такого Обязательного элемента для целей настоящего определения.

«Конечный пользователь» означает компанию, юридическое или физическое лицо, которое является конечным покупателем или лицензиатом Лицензиата Совместимого продукта.![]()

«Политика» означает текущую версию Политики в области прав интеллектуальной собственности Лицензиара, доступную на веб-сайте Лицензиара.

«Исполнитель» означает любое физическое или юридическое лицо, которое желает использовать или внедрить Стандарт и в отношении этого Стандарта либо (i) заключило настоящее Соглашение, либо отдельное обязательство о непринятии утверждений, либо (ii) является юридически обязаны соблюдать условия Политики.

«Необходимое нарушение » означает нарушение путем реализации любого Обязательного элемента или другого элемента Стандарта в Соответствующем продукте, при этом не существует коммерчески и технически разумного альтернативного способа реализации этого элемента Стандарта, не приводящего к такому нарушению. Во избежание сомнений, если в Стандарт включено более одного варианта реализации данного элемента, нарушение любого из этих вариантов рассматривается как необходимое нарушение.

«Необходимые претензии» означает те претензии по патентам, патентным заявкам, продолжениям, разделениям, повторным проверкам, переизданиям и частичным продолжениям, а также зарубежные эквиваленты вышеизложенного в любой точке мира в настоящее время или в будущем, которые будут подпадать под на необходимое нарушение в результате применения Стандарта в совместимом продукте. Необходимые пункты формулы не включают (i) пункты формулы, относящиеся к эталонным реализациям или примерам реализации; (ii) претензии, которые могут быть нарушены только какой-либо поддерживающей технологией, которая может потребоваться для создания или использования любой реализации Стандарта, но прямо не изложены в Стандарте; и (iii) претензии, которые могут быть нарушены только реализацией, соответствующей спецификации, требованию или стандарту, разработанным не Лицензиаром или от его имени, но которые просто включены в Стандарт посредством ссылки.

«Обязательство о непринятии заявлений» означает обязательство, безоговорочно заключающее договор и согласие не пытаться обеспечить исполнение каких-либо Необходимых требований коммиттера в соответствии со Стандартом в любой точке мира в любое время сейчас или в будущем в отношении (i) Совета в отношении любых использование, внедрение или Необходимое нарушение таких заявлений в результате соблюдения такого Стандарта или любой его версии, или (ii) любых Реализаторов такого Стандарта или любой его версии в отношении тех частей любых Совместимых продуктов, которые реализуют любую версию такого Стандарта при условии, что такой Совместимый продукт был разработан физическим или юридическим лицом, которое также заключило и соблюдает соответствующее Обязательство о непринятии заявлений или соглашение с Лицензиаром, относящееся к такому Стандарту, по существу в форме настоящего Соглашения с внесенными в него поправками. Лицензиаром время от времени.Во избежание сомнений и без ограничения вышеизложенного, если в такой Стандарт в будущем будут внесены поправки, любая патентная претензия, принадлежащая Исполнителю, которая была Необходимой претензией в соответствии с таким стандартом и все еще является Необходимой претензией в соответствии с измененной версией такого стандарта, останется при условии отказа исполнителя от утверждений.

«Принадлежащий» включает, в отношении любого Необходимого (-ых) требования (-ий): (i) владение всеми правами, титулами и интересами в любом Необходимом (-ых) требовании (-ях) и (ii) Необходимое (-ые) требование (-и), которые контролируются, но не принадлежит Лицензиату, при условии, что Лицензиат имеет право сублицензировать такие Необходимые Требования на безвозмездной основе.

«Обязательный элемент» означает любой элемент Стандарта, который не был идентифицирован как «Необязательный». .

2. Предоставление лицензии . Лицензиар настоящим предоставляет бесплатно Лицензиату и его Конечным пользователям до тех пор, пока Лицензиар, как правило, продолжает предоставлять новые лицензии на Стандарт на аналогичных условиях и на неисключительной всемирной основе, права в соответствии с авторскими правами Лицензиара и правами Лицензиара на авторские права. в Стандарте для использования Стандарта с целью создания, изготовления, использования, воспроизведения, маркетинга, импорта, предложения продажи, продажи и иного распространения Совместимых продуктов во всех случаях в соответствии с условиями, изложенными в настоящем Соглашении и любых соответствующие патенты и другие права интеллектуальной собственности третьих лиц (которые могут включать членов Лицензиара и других лиц).

3. Пакт не заявлять патентные притязания . Лицензиат признает, что в соответствии с Политикой все исполнители пользуются преимуществами «обязательства не заявлять патентные притязания», заключенного разработчиками Стандарта и такими Исполнителями. Принимая во внимание такие преимущества и в качестве предварительного условия для внедрения любого Стандарта, Лицензиат настоящим принимает на себя следующее обязательство не утверждать:

Лицензиат безоговорочно заключает договор и соглашается с тем, что он не будет стремиться обеспечить исполнение каких-либо своих Необходимых претензий в соответствии с таким Стандартом в любой точке мира в любое время сейчас или в будущем в отношении (а) Лицензиара за любое использование, реализацию или необходимое нарушение таких требований в результате соответствия такому Стандарту, или (b) любых Исполнителей такого Стандарта в отношении тех частей любых Совместимых продуктов, которые реализуют такой Стандарт, при условии, что такой Соответствующий продукт был разработан физическим или юридическим лицом, которое вступило в силу, и в соответствии с Обязательством по отказу от утверждения перед Лицензиаром.Никакие другие права Лицензиата, за исключением тех, которые прямо указаны в этом соглашении о том, что они не подтверждаются, не будут считаться предоставленными, отмененными или полученными косвенно, эстоппелем или иным образом; при условии, однако, что ничто в настоящем Соглашении не должно ограничивать или толковаться как ограничивающее каким-либо образом какие-либо обязательства или условия Лицензиата, отдельно возникающие в соответствии с Политикой.

III. Положения, применимые ко всем лицензиатам . Следующие положения применяются ко всем лицензиатам

(определения в Разделе II включены сюда посредством ссылки):

1.Ограничения .

1.1 Без лицензирования . Лицензиат не должен сублицензировать какой-либо Стандарт или какие-либо свои права по настоящему Соглашению, за исключением случаев, когда это необходимо для осуществления своих прав в соответствии с Разделом II.2 выше.

1.2 Без изменений . Лицензиат не имеет права изменять какой-либо Стандарт.

2. Интеллектуальная собственность . Лицензиат признает и соглашается с тем, что каждый Стандарт всегда является исключительной собственностью Лицензиара и / или любых третьих лиц, лицензиаром которых является Лицензиар, в зависимости от обстоятельств, и ничто в настоящем Соглашении не должно толковаться как передача Лицензиату каких-либо прав собственности. интерес в любом Стандарте или любые права, кроме тех, которые прямо предоставлены в настоящем документе.Настоящее Соглашение не передает никаких прав на создание производных работ от какого-либо Стандарта или какой-либо его части.

3. Поддержка и обслуживание . Лицензиар не несет никаких обязательств перед Лицензиатом или каким-либо Конечным пользователем по поддержке или поддержке любого Стандарта.

4. Отсутствие гарантий . КАЖДЫЙ СТАНДАРТ ПРЕДОСТАВЛЯЕТСЯ «КАК ЕСТЬ», БЕЗ КАКИХ-ЛИБО ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, ВКЛЮЧАЯ, НО НЕ ОГРАНИЧИВАЯСЬ, ГАРАНТИЯМИ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНОЙ ЦЕЛИ, ТОЧНОСТИ, ПОЛНОМОЧИЯ И БЕЗ ЗАЩИТЫ ДАННЫХ.НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ ЛИЦЕНЗИАР, ЕГО ЧЛЕНЫ ИЛИ ЕГО СОТРУДНИКИ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ЛЮБЫЕ ПРЕТЕНЗИИ, ИЛИ ЛЮБЫЕ ПРЯМЫЕ, СПЕЦИАЛЬНЫЕ, КОСВЕННЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ, ИЛИ ЛЮБЫЕ УБЫТКИ, ПРИЧИНЕННЫЕ В РЕЗУЛЬТАТЕ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ ИЛИ ПРИГЛАШЕНИЙ В СООТВЕТСТВИИ С ДАННЫМИ ИЛИ ДРУГИЕ ЧРЕЗВЫЧАЙНЫЕ ДЕЙСТВИЯ, ВОЗНИКАЮЩИЕ В РЕЗУЛЬТАТЕ ИЛИ В СВЯЗИ С ИСПОЛЬЗОВАНИЕМ ИЛИ ИСПОЛНЕНИЕМ ЛЮБОГО СТАНДАРТА.

5. Права третьих лиц . Не ограничивая общий характер Раздела III.4 выше, ЛИЦЕНЗИАР НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА СОСТАВЛЕНИЕ, ПОДТВЕРЖДЕНИЕ, ОБНОВЛЕНИЕ ИЛИ ОБЪЯВЛЕНИЕ ЛЮБЫХ ТРЕТЬИХ СТОРОН ПАТЕНТНЫХ ИЛИ ДРУГИХ ПРАВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ, КОТОРЫЕ МОГУТ БЫТЬ НАРУШЕНЫ ПРИ ИСПОЛЬЗОВАНИИ ИЛИ ИСПОЛЬЗОВАНИИ СТАНДАРТОВ.ЕСЛИ КАКИЕ-ЛИБО ТАКИЕ ПРАВА ОПИСАНЫ В ЛЮБОМ СТАНДАРТЕ ИЛИ ОТОБРАЖАЮТСЯ НА ВЕБ-САЙТЕ ЛИЦЕНЗИАРА, ЛИЦЕНЗИАР НЕ ПРИНИМАЕТ НИКАКИХ ПОЗИЦИЙ ОТНОСИТЕЛЬНО ДЕЙСТВИТЕЛЬНОСТИ ИЛИ НЕДЕЙСТВИТЕЛЬНОСТИ ТАКИХ УТВЕРЖДЕНИЙ ИЛИ ЧТО ВСЕ ТАКИЕ УТВЕРЖДЕНИЯ, КОТОРЫЕ ИМЕЮТСЯ ИЛИ МОГУТ БЫТЬ СДЕЛАНЫ, ВХОДИТ В ТАКИМ СПИСОК.

6. Прекращение действия лицензии.

6.1 Нарушение . В случае нарушения Лицензиатом настоящего Соглашения Лицензиар имеет право направить Лицензиату письменное уведомление и возможность исправить ситуацию. Если нарушение не устранено в течение тридцати (30) дней после письменного уведомления или если нарушение носит неизлечимый характер, Лицензиар может немедленно или впоследствии прекратить действие лицензий, предоставленных в соответствии с настоящим Соглашением, путем письменного уведомления; при условии, однако, что Лицензиату и его Конечным пользователям будет разрешено продолжать использовать Совместимые продукты, созданные или полученные до такого прекращения.

6.2 За исключением нарушения.

(a) В случае, если Лицензиар считает, что реализация любого Обязательного элемента (ов) или Другого элемента (ов) любого Стандарта нарушает или может нарушить права интеллектуальной собственности («ПИС») владельца ПИС, который не желает предоставить такие ПИС на условиях, удовлетворяющих Лицензиара, тогда Лицензиар может (i) уведомить Лицензиата о внесении изменений в Стандарт, после чего права Лицензиата по настоящему Соглашению будут ограничены Стандартом с внесенными в него поправками, или (ii) расторгнуть настоящее Соглашение сразу после уведомления.

(b) В случае, если Лицензиар считает, что продолжение действия настоящего Соглашения в полной мере приведет к нарушению Лицензиаром любого применимого закона, статута, постановления, приказа или постановления любого государственного органа, Лицензиар может расторгнуть настоящее Соглашение немедленно после уведомления. .

(c) Лицензиат может немедленно прекратить действие настоящего Соглашения, направив письменное уведомление Лицензиару.

(d) Несмотря на вышесказанное, прекращение действия настоящего Соглашения не прекращает никаких обязательств, взятых на себя Лицензиатом по настоящему Соглашению в отношении любого Стандарта; при условии, что если какое-либо условие настоящего Соглашения вступает в противоречие с каким-либо условием Политики, противоречащее положение Политики имеет преимущественную силу в той степени, в которой это необходимо для разрешения такого конфликта.

7. Компенсация . Лицензиат должен возместить, защищать и оградить Лицензиара и его членов, а также их должностных лиц, директоров, сотрудников и агентов (каждое из которых — «Сторона, освобожденная от ответственности») от всех убытков, издержек, убытков, претензий и других расходов (включая разумных расходов на адвокатов). ‘сборы), возникающие из любых претензий любой третьей стороны в связи с использованием Лицензиатом любого Стандарта, включая, помимо прочего, претензии, утверждающие, что какой-либо Стандарт или любая его часть нарушает патент, авторское право, коммерческую тайну или другую интеллектуальную собственность где-либо в мир такой третьей стороны.

8. Правила экспорта . Технические данные и технологии, заложенные в Стандартах, могут подпадать под действие законов США о контроле за экспортом, включая Закон США об экспортном управлении и связанные с ним нормативные акты, а также могут подпадать под действие правил экспорта или импорта в других странах. Лицензиат соглашается строго соблюдать все такие правила и признает, что он несет ответственность за получение лицензий на экспорт, реэкспорт или импорт Стандартов и любых Совместимых продуктов.

9. Правительственное ограничение с. Использование, копирование или раскрытие любого Стандарта правительством США подлежит ограничениям, изложенным в статьях о правах на технические данные и компьютерное программное обеспечение в DFARS 252.227-7013 (c) (1) (ii) и FAR 52.227-19. (a) — (d), если применимо.

10. Разное .

10.1 Уведомления . Все уведомления, требуемые в соответствии с настоящим Соглашением, должны быть в письменной форме и считаются действительными через пять дней с момента депонирования по почте, а если они отправлены Лицензиаром, то после отправки, если они доставлены по электронной почте.В качестве альтернативы уведомления от Лицензиара могут быть размещены на веб-сайте Лицензиара и будут считаться письменными и вступят в силу через тридцать (30) дней после публикации. В соответствии с предыдущим предложением, уведомления и корреспонденция (а) Лицензиару должны быть отправлены на адрес, указанный выше, и (б) Лицензиату должны быть отправлены на почтовый адрес или адрес электронной почты, указанный Лицензиатом в связи с принятием условий это соглашение.

10.2 Применимое право . Настоящее Соглашение должно толковаться и толковаться в соответствии с внутренним законодательством США и штата Делавэр без учета его принципов коллизионного права.

10.3 Полнота соглашения . В соответствии с условиями Политики это Соглашение представляет собой полное соглашение и понимание между Лицензиаром и Лицензиатом в отношении предмета, содержащегося в данном документе, и заменяет собой все без исключения предыдущие соглашения между Лицензиаром и Лицензиатом в отношении права Лицензиата на использование любого Стандарта. Никакие изменения или отказ от настоящего Соглашения не будут иметь обязательной силы, если они не составлены в письменной форме и не подписаны обеими сторонами, и никакой отказ от любого нарушения настоящего Соглашения не будет считаться отказом от любого другого или последующего нарушения.Если какое-либо положение настоящего Соглашения будет признано судом компетентной юрисдикции недействительным, незаконным или не имеющим исковой силы, такое положение должно быть опущено, а остальные условия остаются в полной силе.

Как поднять свой кредитный рейтинг на 100 баллов за 45 дней

Страховые компании используют кредитный рейтинг как часть своих расчетов, чтобы определить уровень риска, который вы представляете для них как застрахованного.Они обнаружили прямую корреляцию между кредитными рейтингами и заявками. Зная это, важно поддерживать свои кредитные рейтинги в хорошей форме, чтобы ваши страховые взносы оставались на должном уровне.

Вот 10 способов увеличить свой кредитный рейтинг на 100 пунктов — чаще всего это можно сделать в течение 45 дней.

- Проверьте свой кредитный отчет . Получайте бесплатный кредитный отчет от каждого из трех кредитных агентств (Equifax, Experian и TransUnion) один раз в год в Annualcreditreport.com. Ищите ошибки, которые снижают ваш кредитный рейтинг, и примите меры для их исправления. Изучите негативные факторы в отчете и работайте над их устранением, например, вовремя оплачивайте счета или сокращайте долги.

- Оплачивайте счета вовремя. Настройте автоматические платежи с помощью службы оплаты счетов вашего банка или подпишитесь на рассылку уведомлений по электронной почте от компании-эмитента кредитной карты, если у вас иногда возникают проблемы с оплатой счетов до установленного срока.

- Выплата любых сборов. Выплата взыскания увеличит ваш счет, но имейте в виду, что запись о взыскании долга останется в вашем кредитном отчете в течение семи лет.

- Погрузитесь в задолженность по просроченным счетам. Если вы пропустили платеж, узнайте его как можно скорее. Отсутствие платежа может снизить ваш счет на целых 100 баллов. Может потребоваться некоторое время, чтобы эта черная метка исчезла из вашего кредитного отчета, но мужайтесь: ваш кредитный рейтинг обычно больше зависит от вашей последней активности, чем от прошлых кредитных проблем.

- Держите остатки на своих кредитных картах на низком уровне. Общее практическое правило — поддерживать баланс на уровне 10 процентов или ниже по каждой кредитной линии, чтобы улучшить свой кредитный рейтинг.Баланс, близкий к лимиту или превышающий его, значительно снизит ваш кредитный рейтинг.

- Выплата долга, а не его постоянная передача. Хотя перевод остатка для выплаты нулевых процентов или более низкой процентной ставки по вашему долгу может оказаться полезным, убедитесь, что вы выплачиваете остаток, прежде чем увеличивать свою долговую нагрузку. FICO утверждает, что погашение вашего общего долга — один из наиболее эффективных способов повысить ваш рейтинг.

- Не закрывать оплаченные счета. Закрытие неиспользованных счетов кредитной карты уменьшает доступный кредит и может снизить ваш кредитный рейтинг.Держа их открытыми и неиспользуемыми, вы сможете с умом распоряжаться кредитами. И подумайте дважды, прежде чем закрывать старые счета кредитных карт, потому что длинная кредитная история улучшает ваш счет.

- Купите новый кредит в течение короткого периода времени. Если вы покупаете ипотеку, ссуду на покупку автомобиля или кредитную карту, кредиторы обычно запрашивают ваш кредитный отчет, чтобы узнать, соответствуете ли вы критериям, и определить ставку, которую они будут взимать. Слишком большое количество запросов с течением времени может отрицательно повлиять на вашу оценку, но если вы сгруппируете эти приложения в течение нескольких дней или недель, система оценки FICO распознает, что вы сравниваете ставки по одной новой ссуде или кредитной карте, а не пытаетесь открыть несколько новые кредитные линии.

- Используйте разные типы кредитов. FICO предпочитает видеть потребителей как с кредитами в рассрочку, так и с кредитными картами. Если вы выплачиваете студенческие ссуды, у вас есть автокредит или ипотечный кредит, то иметь одну или две кредитные карты также будет хорошей идеей. Хотя наличие слишком большого количества кредитных карт может быть отрицательным фактором, вы должны иметь хотя бы одну, чтобы доказать, что вы можете правильно обращаться с кредитом.

- Экономно подавайте заявку на новый кредит. Подайте заявку на новый кредит только тогда, когда он вам действительно нужен, а не просто для увеличения имеющегося кредита.Открытие нескольких новых кредитных счетов в короткие сроки может снизить ваш счет.

Темы: Личное страхование, кредитный рейтинг, 45 дней, 100 баллов, ниже на 100 пунктов

Индивидуальные ссуды и банковские ссуды — Ссуды Ирландия

Хотите, чтобы ваш кредит был немедленно зачислен на ваш счет?Мы упростили подачу заявки на получение ссуды, чем когда-либо.

Будь то отпуск вашей мечты, новая машина или, возможно, особый случай, вы можете подать заявку на получение личной ссуды прямо сейчас, получить одобрение онлайн или в приложении за считанные минуты и мгновенно получить ссуду на свой счет.

Преимущества постоянного личного кредита tsb- Одобрение онлайн или в приложении за считанные минуты для займов от 1500 до 25000 евро

- В случае одобрения, вы можете немедленно получить кредит на свой счет.

- Конкурентоспособные ставки

- Гибкость погашения личного кредита на срок до 5 лет или 10 лет для жилищного кредита

- Если вы являетесь постоянным клиентом TSB, вы можете подать заявку на получение личного кредита через настольную версию Open24 Online Banking или в приложении, получить одобрение в считанные минуты и мгновенно получить кредит на свой счет

- В случае одобрения вы подписываете договор займа в электронном виде онлайн.Затем вы можете получить кредит на свой счет немедленно или в любое время в течение следующих 90 дней.

- Онлайн-одобрение требует максимальной суммы кредита в размере 25 000 евро

- Для займов на сумму от 25 000 евро до 75 000 евро вы все равно можете подать заявку онлайн, и один из наших консультантов перезвонит вам, чтобы обсудить вашу заявку. В случае одобрения вы также можете использовать свои средства онлайн

Чтобы получить одобрение онлайн за считанные минуты и мгновенно выплатить ссуду на ваш счет, вы должны быть зарегистрированы в онлайн-банке Open24, иметь текущий счет у нас и получать зарплату на этот счет.Во время подачи заявления вам необходимо будет предоставить нам свой личный номер государственной службы (PPSN). В случае одобрения вам нужно будет предоставить подтверждение PPSN — см. Здесь приемлемые документы. Если у нас уже есть ваш PPSN, вам не нужно будет снова его нам предоставлять. Ваши кредитные средства могут быть переведены только на постоянный Расчетный счет tsb. Счет, с которого вы хотите выплатить ссуду, должен быть постоянным Расчетным счетом tsb, и ваш ссуду можно получить только на ваше имя.

Минимальный срок кредита 6 месяцев.Максимальный срок кредита 5 лет для личных кредитов и 10 лет для жилищных кредитов. Для одобрения онлайн минимальный срок кредита составляет 1 год, а максимальный срок кредита — 5 лет.

Ваше заявление будет подвергнуто полной кредитной оценке. Кредитные критерии, условия и ограничения. Только старше 18 лет.

Войдите и примените

Посмотрите наши выгодные тарифыДоступные суммы займа | Процентная ставка — переменная | APR — переменная | Образец суммы кредита | Общая стоимость кредита | Общая сумма к оплате за 5 лет | Сумма ежемесячного платежа |

1500–6 999 евро | 13.4% | 14,3% | € 5 000 | 1887,40 € | 6 887,40 € | € 114,79 |

7 000–12 999 евро | 11,8% | 12,5% | € 10 000 | 3 285,80 € | 13 285,80 € | € 221,43 |

13 000–19 999 евро | 10.9% | 11,5% | € 15 000 | 4 522,80 € | 19522,80 € | 325,38 € |

€ 20 000 + | 10% | 10,5% | € 20 000 | 5 496,40 € | 25 496,40 € | € 424,94 |

Годовая процентная ставка.Наши личные ссуды имеют переменную ставку, что означает, что ставка и ваши выплаты по ссуде могут повышаться или понижаться в течение срока действия вашей ссуды. Максимальная годовая процентная ставка составляет 14,3%.

Предупреждение. Если вы не выполните выплаты по кредиту, ваша учетная запись окажется в просроченной задолженности. Это может повлиять на ваш кредитный рейтинг, что может ограничить вашу возможность получить кредит в будущем.

Как обращаться- Если вы постоянный клиент tsb, просто войдите в Open24 Online Banking со своего компьютера или войдите в наше приложение и подайте заявку сегодня

- Если вы не зарегистрированы в Open24 или не являетесь постоянным клиентом TSB, вы можете позвонить нам по телефону 1890 837 411 или +353 1 212 4027 , и наша команда примет вашу заявку; или

- Вы можете зайти в любое постоянное отделение TSB, чтобы пообщаться с одним из наших сотрудников.

- Заполненная и электронно подписанная кредитная заявка, которую можно подать онлайн через настольную версию Open24 Online Banking или в приложении.

- Если у вашего основного банковского счета постоянный TSB, вам не нужно предоставлять много документации, но вам нужно будет предоставить нам подтверждение вашего PPSN, если у нас его еще нет.

- Если у нас уже есть ссылка на ваш PPSN в файле, вам не нужно будет снова сообщать нам номер. Однако в случае одобрения вам необходимо будет предоставить документ, подтверждающий PPSN .

- См. Подробную информацию на странице необходимых документов.

- После этого вы можете перевести кредитные средства прямо на свой счет мгновенно или в любое время в течение следующих 90 дней.

- Онлайн-одобрение требует максимальной суммы кредита в 25 000 евро.

- Для займов на сумму более 25 000 евро и до 75 000 евро вы все равно можете подать заявку онлайн, и один из наших сотрудников перезвонит вам, чтобы обсудить вашу заявку. В случае одобрения вы также можете использовать свои средства онлайн.

- Подтверждение личности, например, паспорт

- Подтверждение адреса, например счет за коммунальные услуги

- Подтверждение PPSN, например, подробное описание занятости (P60)

- Подтверждение дохода, например выписки из банковского счета за 3 месяца с вашего основного личного текущего счета.При определенных обстоятельствах также могут потребоваться 2 недавних платежных ведомости

См. Полную информацию на странице необходимых документов.

Обратите внимание: Не все приложения одинаковы, и при определенных обстоятельствах может потребоваться дополнительная информация.

Что такое соответствие стандарту PCI? | Digital Guardian

Узнайте о требованиях стандарта безопасности данных индустрии платежных карт и независимом органе, PCI Security Standards Council, который управляет и обеспечивает соблюдение PCI DSS.

ОПРЕДЕЛЕНИЕ СООТВЕТСТВИЯ PCI