Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Десять советов о том, как правильно брать кредит в банке — Российская газета

После повышения ключевой ставки Центробанком на полтора процента до уровня в 9,5 процента нас ждет неминуемый рост стоимости кредитов. Банки повысят кредитные ставки по всем кредитам и будут выдавать потребительские займы еще более неохотно, чем сейчас. Как не оказаться в долговой кабале при оформлении кредита? Как при этом не дать банку получить на вас сверхприбыль? Какие банки выбирать? Об этом в материале «РГ».

1. В условиях повышенной ключевой ставки гражданам нужно быть особенно бдительными при оформлении новых кредитов. Первое, на что нужно смотреть — это репутация банка и его место на рынке. Беря кредит, вы должны точно понимать, у кого занимаете. Отправляясь в банк или микрофинансовую организацию, проверьте, что это финансовое учреждение официально зарегистрировано в Центробанке (к примеру, на сайте www.cbr.ru). Иначе вы с большой долей вероятности попадете в руки мошенников.

2. Второе, на что нужно обратить внимание заемщику, — конкретное содержание кредитного договора, его текст. Подписывая кредитный договор, ни на минуту не забывайте, что ставите подпись под своими обязательствами перед кредитором. За каждую позицию этого документа вы отвечаете перед ним. По закону у вас есть пять дней, чтобы принять решение по договору. Все переговоры с кредитором должны быть зафиксированы только в письменной форме. Во всех взаимоотношениях с кредитором заручайтесь письменными доказательствами своих действий и своей позиции. Помните: вы отстаиваете свои деньги. И если вам придется защищать их в суде, аргумент «в банке мне сказали» не пройдет.

3. Кредитные деньги должны работать на вас и только на вас. Деньги, которые вы берете, придется отдавать. Причем с процентами! Так что кредит должен решить вашу проблему, а не потакать прихоти. Например, образовательный кредит повысит вашу «стоимость» на рынке труда, а ипотечный — даст возможность построить или расширить семью.

4. Также надо понимать, что кредит надо брать только в валюте дохода. Сколько бы вам не внушали мысль о преимуществах «экзотических» кредитов — например, в иностранной валюте — вспомните, что в этом случае банк перекладывает на вас валютные риски. Это особенно актуально при нынешней волатильности курса рубля по отношению к доллару и евро.

5. Сами документы, то есть текст кредитного договора, надо хранить как зеницу ока. Ни по телефону, ни в интернете не сообщайте информацию о своих кредитах и депозитах. Чем лучше вы бережете свои документы от посторонних глаз, тем меньше шансов, что ими воспользуются недобросовестные люди. Кроме того, легкость получения кредитных денег может породить «облегченное» отношение к их возврату. Вы можете забыть о дне, когда надо делать очередной платеж. Но кредитор никогда этого не забудет и не преминет назначить вам штрафные санкции.

6. При получении кредита вам могут предложить оформить банковскую карту, на которую вам положат деньги. Банковская карта — безусловно, очень удобное средство платежа. Но бывают случаи, не столь частые, когда с нее исчезают деньги. Один из путей ограничить доступ мошенников к вашим деньгам — установить такой лимит по карте, какой позволит вам не рисковать слишком большой суммой. И следить за телефоном! Если к вашему телефону подключена услуга «мобильный банкинг», следите за телефоном как за банковской картой. Вы готовы передать ее «третьим лицам»? Вот и с телефоном следует поступать также. Если вы долго не пользуетесь SIM-картой, ваш мобильный оператор может передать ее другому лицу, и это лицо вовсе не обязательно окажется порядочным человеком.

7. Не берите кредит в том же банке, где у вас депозит. Иначе может возникнуть неожиданная для вас ситуация: если банк лишится лицензии, вам не выплатят страховку по депозиту, пока не вернете долг по кредиту. Не стройте кредитную «пирамиду». Нельзя брать новый кредит, чтобы расплатиться с прежним. Рано или поздно такая «пирамида» рухнет, и вам из-под обломков не выбраться.

8. Не обращаться к финансовым «знахарям». «Антиколлекторы», сомнительные «адвокаты» и прочие «решальщики» обещают вам взять на себя все ваши финансовые проблемы, но лишь до тех пор, пока с вас что-то можно получить. Ваши деньги кончатся, а ваши проблемы останутся с вами.

9. Президент Ассоциации российских банков Гарегин Тосунян также советует россиянам обращать внимание на свое финансовое здоровье и четко рассчитывать его параметры. Нужно округлять доходы в сторону уменьшения, а расходы — в сторону увеличения, говорит он. «Нужно исходить из риска уменьшения доходов, нужен деловой пессимизм, нужно объективно оценивать ситуацию на рынке труда, инфляцию, курс рубля», — рассказал он «РГ». Собеседник считает, что банку правильно отдавать 25 процентов своего ежемесячного дохода. Такой заемщик для банков является комфортно-рисковым. Но некоторые банки получают и 30-35 процентов от ежемесячного дохода своих заемщиков.

10. По словам доцента факультета финансов и банковского дела РАНХиГС при Президенте РФ Василия Якимкина, физические лица при кредитовании в банках должны обращать внимание на соотношение «дебет-кредит», то есть на соотношение собственных доходов и расходов. Как только эта разница становится меньше нуля, это будет означать финансовое нездоровье. Тогда надо урезать расходы, искать более доходную работу, увеличивать свой заработок, и вообще оптимизировать свои издержки. Василий Якимкин считает, что в месяц российским гражданам комфортнее отдавать кредитору не более 30-40 процентов своего дохода. Но если у граждан доход превышает прожиточный минимум в десятки раз, то банкам можно отдавать и половину зарплаты, поскольку это будет не критично.

rg.ru

Как правильно взять и оформить кредит в банке

Как правильно и грамотно оформить кредит в банке? Сегодня жить «в долг» стало на столько модно, что любой человек должен знать ответ на этот вопрос. Этот вопрос должен волновать даже тех, кто выступает твердо «против» банковских кредитов.

Никто не застрахован от форс-мажорных обстоятельств, когда срочно бывает нужна большая сумма денег, которой просто может не быть, и, накопить на которую абсолютно нет никакого времени. Поэтому, знать правила взятия и оформления кредита в банке должен знать каждый, в не зависимости от его жизненной позиции, статуса в обществе и финансового положения.

Содержание

Необходимые условия заемщика перед оформлением кредита

Что необходимо учесть при оформлении кредита

Как оформить кредит в банке. Пошаговая инструкция

Шаг 1. Выбираем вид кредита и программу кредитования

Шаг 2. Выбираем банк для получения кредита

Шаг 3. Согласуем с банком все условия получения кредита и подаем заявку в банк

Шаг 4. Сбор и представление в банк необходимых документов

Шаг 5. Заключение договора

Шаг 6. Получаем деньги

Необходимые условия заемщика перед оформлением кредита

Перед тем, как начинать оформлять кредит в банке, заемщик, со своей стороны, должен обязательно выполнить некоторые условиям, которые рассмотрим ниже.

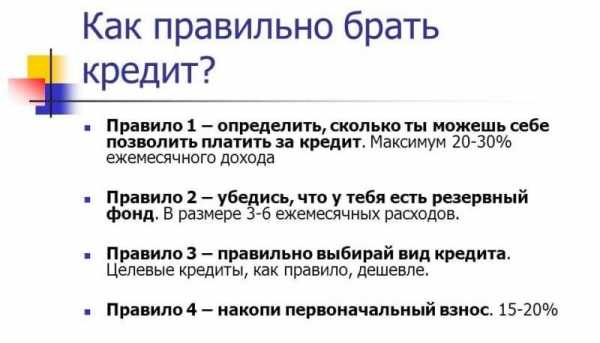

Условия 1. Определите, сколько вы можете платить за кредит ежемесячно

Перед тем, как начать оформлять кредит, сидя еще дома, определите, сколько вы можете себе позволить платить ежемесячно по кредиту. Обычно, эта сумма составляет примерно 20 – 30% от вашего ежемесячного дохода. Если ежемесячный платеж по кредиту будет «вписываться» в эту сумму, то вы его можете себе позволить. А, если нет, то этот кредит лучше не брать. Иначе, вам будет очень сложно его выполнить.

Условие 2. Наличие финансовой подушки безопасности

При оформлении кредита, лучше всего будет, если у вас будет в наличии финансовая подушка безопасности. Так вы убережете себя от форс-мажорных обстоятельств, которые приведут к тому, что вы будете не в состоянии выплачивать ежемесячные платежи по кредиту. Если к вас нет такой подушки, то лучше сперва ее создайте, и только потом идите в банк за кредитом.

Условия 3. Правильно выбирайте вид кредита

Прежде, чем брать кредит, получите как можно больше информации о всех видах кредитов в банках, которые вы выбрали. Оцените все их преимущества и недостатки, заранее рассчитайте его цену и на сколько дорого он вам обойдется. Это можно сделать самостоятельной, на сайте банка или воспользоваться специальным онлайн-калькулятором. Как правило, процентные ставки по целевым кредитам ниже, и они, в конечном итоге, обходятся заемщику дешевле.

Условие 4. Наличие первоначального взноса

Этот пункт можете считать обязательным. И учтите, чем больше сумма первоначального взноса у вас будет в наличии, тем меньше сумму процентов по кредиту вам насчитают.

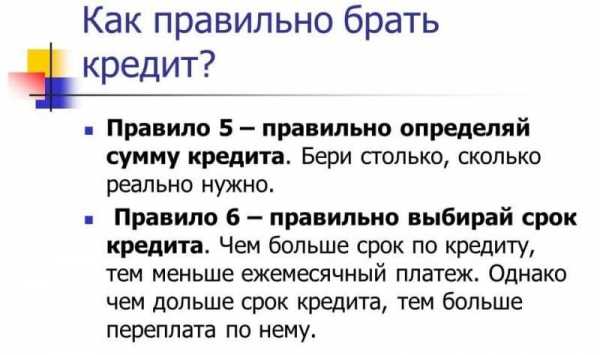

Условие 5. Правильно определяемся с сумой кредита

Сумму кредита берите столько, сколько вам действительно может понадобиться. А для этого, заранее проведите необходимые расчеты, и в заявке по кредиту указывайте сколько реально вам нужно денежных средств.

Условие 6. Выбираем валюту кредита

Не «ведитесь» на уговоры банков, и берите кредит в той валюте, в которой получаете свой доход. Иначе, вы рискуете не только очень сильно переплатить, но и лишить себя возможности, вообще, расплатиться с кредитом.

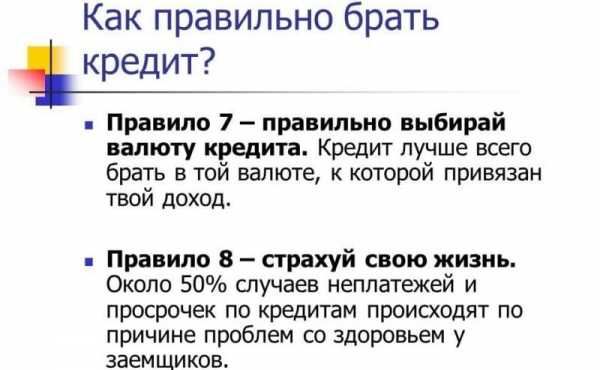

Условие 7. Застрахуйте свою жизнь и здоровье

Около 50% неплатежей и просрочек по кредиту случается из-за проблем со здоровьем.

Что необходимо учесть при оформлении кредита

Оформить кредит в банке — это еще не конец, это только начало. Его мало просто взять, его еще придется выплачивать довольно продолжительный промежуток времени, что окажет существенное влияние на ваше финансовое благополучие. Как говорится: «Десять раз думаем и только один раз делаем». Поэтому, никогда не торопитесь в этом деле, и при оформлении кредита обязательно учитывайте ниже приведенные факты.

- Требования к заемщику

Чем больше требований предъявляет банк к заемщику, тем он надежнее и, тем ниже процентная ставка по кредиту. Поэтому, если вы хотите получить кредит на выгодных условиях, повремените с оформлением и соберите максимальное количество справок и документов.

Как и где можно взять кредит без справки о доходах и поручителей можете прочитать в этой статье, а с плохой кредитной историей — из этой.

- Процентная ставка по кредиту

Выставленная на сайтах банков процентная ставка по кредиту, является всего лишь базовой, которая может быть увеличена в зависимости от нескольких факторов: срока кредитования, страховки, дохода заемщика.

- Срок кредитования

Чем больше срок кредита, тем меньше ежемесячный платеж. И чем дольше срок кредита, тем больше переплата по нему.

- Кредитные карты

Кредитные карты, как часто случается, в конечном итоге обходятся их владельцам гораздо дороже, чем кредит наличными. Это происходит потому, что:

- во-первых, расплачиваясь картами, человек тратит больше, чем при наличном расчете;

- а во-вторых, процентные ставки по кредиткам гораздо выше.

- Дополнительные услуги при оформлении кредита

Помимо официальной процентной ставки, часто банки накручивают комиссию за разного рода услуги. Например, за выдачу кредита, за ежемесячное обслуживание займа, за консультирование и другие платежи. Каждый банк устанавливает свои комиссии за дополнительные услуги.

- Условия погашения кредита

На каждый вид кредита и программу кредитования устанавливаются свои условия погашения кредита, которые обязательно должны быть отражены в договоре. Поэтому, подписывая его, обязательно тщательно и внимательно все прочитайте.

Кредит погашаться может двумя способами:

- равными частями;

- дифференцированным платежом (проценты насчитываются на остаточный размер кредита, соответственно платеж уменьшается каждый месяц).

При заключении договора уточните способ погашения кредита, и, конечно, лучше выбрать то, который можно погасить досрочно.

Правда, некоторые банки имеется условие: не возвращать кредитные средства досрочно, пока не пройдет определенное время с момента заключения договора.

- Обеспечение кредита

Предоставление залогового имущества, которое принадлежит заемщику, или поручителя с высокой платежеспособностью в виде обеспечения займа — определяет процентную ставку по кредиту, а также факт выдачи или отказа в кредитовании.

Как правило, если кредитная организация не требует обеспечения кредита, то она в таком случае устанавливает более высокую процентную ставку, чем на кредит с залогом и поручительством. Этим они просто перестраховываются от возможных рисков.

А, если на кредит требуется обеспечение в виде залога и поручительства, то банки могут потребовать застраховать залоговое имущество. Этим они тоже просто перестраховываются.

О том, как можно взять кредит ИП без залога и поручителя, можно прочитать в этой статье, а на малый бизнес — в этой.

- Трудности с возвратом

Перед любым заемщиком всегда стоит риск просрочки или невыплаты своей задолженности, за что банками устанавливаются начисление пений и штрафных санкций.

Ещё до подписания кредитного договора внимательно ознакомьтесь со всеми условиями банка и реально оценивать свои финансовые возможности. Иначе кредит, вместо спасательного круга, станет неподъемной кабалой. Главное помнить, что не стоит оформлять кредит, если ежемесячные платежи по нему превышают 40% от вашего дохода.

И, если, не дай бог конечно, у вас вдруг возникнут определенные трудности с выплатой кредита, то обязательно дайте об этом знать банку. Они не монстры и не нужно их бояться. С ними нужно всегда идти на диалог, и они обязательно пойдут вам на встречу.

Как оформить кредит в банке. Пошаговая инструкция

Что необходимо сделать, и, на что обратить внимание, перед оформлением кредита, мы рассмотрели выше. Теперь разберем, как оформить кредит в банке всего за шесть шагов.

Шаг 1. Выбираем вид кредита и программу кредитования

Выбирать вид кредита и программу кредитования необходимо, опираясь на цели, из-за которых вы собираетесь его брать. Выгоднее получается, если брать целевой кредит, разработанный непосредственно для выдачи займа на вашу цель.

Сегодня банки на каждый вид кредита разрабатывают множество программ кредитования с различными условиями получения и требованиями к заемщику. Поэтому, постараться получить как можно больше информации по самым разным программа кредитования, и выбрать из этого огромного перечня с наиболее выгодными условиями.

Шаг 2. Выбираем банк для получения кредита

Лучший банк для получения кредита – это банк, который:

- находится через дорогу;

- имеет лицензию на осуществление такого вида деятельности;

- является надежным и занимает самые верхние места в рейтинге лучших банков;

- и где имеются наиболее выгодные программы кредитования.

Банк «через дорогу» означает то, что он должен находиться в непосредственной близости отвас, и для того, чтобы туда попасть, не нужно было ездить в другой город.

Наличие лицензии на выдачу кредитов можно проверить на сайте ЦБ РФ. Там же, можно посмотреть рейтинг банков.

С целю привлечения клиентов, банки регулярно разрабатывают все новые с более выгодными условиями программы кредитования, из которых можно подобрать более подходящий для себя. Нужно только поискать.

Шаг 3. Согласуем с банком все условия получения кредита и подаем заявку в банк

Вам необходимо будет убедиться в том, что вы изучили все условия банка, прежде чем получить кредит. Не стесняйтесь и задавайте как можно больше вопросов даже по очевидным на первый взгляд вещам, узнайте обо всех потенциальных платежах по займу, возможных штрафах, ограничениях, специальных условиях и т.д.

Если вас все устраивает, можете падать заявку на получение кредита, которая представляет из себя анкету обязательную для заполнения, куда вносятся все необходимые данные. Заявку можно падать двумя способами: либо лично явится в отделение банка, либо сделать это через интернет на сайте банка. После чего, необходимо будет дождаться ответа банка.

Шаг 4. Сбор и представление в банк необходимых документов

Вне зависимости от выбранного кредитного продукта, вам будет необходимо собрать необходимые документы для получения кредита. У каждого банка свой перечень необходимых документов, которые еще зависит от самого вида кредита и программы кредитования.

Обычно, список стандартных документов для оформления кредита выглядит следующим образом:

- оригинал паспорта и ксерокопии всех его страниц;

- заверенная отделом кадров копия трудовой книги либо любой другой документ, который подтверждает трудоустройство клиента — справка от работодателя, контракт, выписка из трудовой книжки;

- справка о доходах по стандартной форме 2-НДФЛ либо по форме, выдаваемой банком. Если, помимо заработной платы у клиента банка имеется сторонний источник дохода (от сдачи недвижимости в аренду, пенсия и прочее), то предоставляются документы, его подтверждающие — такие бумаги могут значительно повысить шансы на оформление кредита;

- документы, которые подтверждают факт наличия отсрочки от военной службы — военный билет, приписное свидетельство и прочие. Требуются только в том случае, если заёмщик моложе 27 лет;

Многие финансовые организации помимо перечисленных выше документов могут потребовать и дополнительные документы.

- свидетельство о регистрации автомобиля либо водительское удостоверение;

- ИНН;

- страховое свидетельство пенсионного фонда;

- загранпаспорт — если имеется;

- все страховые полисы — КАСКО, ОСАГО, ОМС и прочие;

- оригинальное свидетельство, подтверждающее, что заёмщик является владельцем недвижимости, или его копию;

- выписки с банковских счетов, любые документы, подтверждающие наличие этих счетов или ценных бумаг;

- ксерокопии бумаг о полученном образовании: аттестаты, дипломы, свидетельства, сертификаты.

- выписки по счетам, копии уже оформленных ранее кредитных договоров, справки из кредитных учреждений, подтверждающие отсутствие задолженностей;

- копии и оригиналы свидетельств о рождении детей, заключении или расторжении брака.

В любом случае, вам будет необходимо уточнить весь необходимый перечень документов и заранее их подготовить.

Шаг 5. Заключение договора

В случае положительно решение банка о предоставление вам кредита, необходимо будет прийти в отделение банка для оформления кредита. При наличии поручителей и залога имущества заключается еще договор поручительства и договор залога.

Перед подписанием договора проверьте, все ли его условия соответствуют тем, что вы согласовали с банком предварительно. Внимательно прочитайте текст, отмеченный звездочкой или мелким шрифтом: банк может внести в договор свое право на изменение процентной ставки, сроков и других условий.

И главное, обратите внимание на тот факт, имеет ли банк возможность изменять на свое усмотрение условия договора. И, если могут, то заранее оговорите этот вопрос с сотрудником банка, и только после этого подписывайте договор.

Шаг 6. Получаем деньги

После заключения договора, вам останется только получить деньги. Вам их либо выдадут в кассе, либо вам оформят банковскую карту и переведут деньги туда. В любом случае, вы сами можете решить, каким способом будете их получать.

Если решите перевести деньги на банковскую карту этого банка и решите подключить к ней интернет – банкинг, будьте внимательны со своим телефоном. А то, в случае каких-либо обстоятельств, ваша сим-карта попадет другому лицу, или ей может воспользоваться другое лицо, то вашими кредитными деньгами легко могут воспользоваться.

О том, как можно взять потребительский кредит под минимальный процент, можете прочитать в этой статье.

Теперь вы знаете, что необходимо знать и учесть, чтоб оформить кредит в банке. А, приведенная выше инструкция по оформлению кредита, поможет вам все сделать правильно и грамотно. А, если по каким-либо причинам вам не одобрили кредит, то знайте, вы всегда можете обратиться за помощью в специальные специализированные организации.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

finans-bablo.ru

Как правильно взять кредит в банке?

Как взять правильно кредит? Это частый вопрос. Разберемся подробнее. На сегодняшний день кредит – один из самых распространенных способов поправить свое материальное положение и решить многие финансовые проблемы, и граждане нашей страны стали активно пользоваться такой возможностью. Тем не менее кредит является одним из финансовых инструментов, и пользоваться этим инструментом нужно правильно, иначе взамен решения проблем можно добавить к их списку еще и новые долги.

Раньше был весьма распространен такой метод кредитования, как кредитные карты. Таким образом люди снимали денежные средства либо могли оплачивать с помощью такой карты определенные товары и услуги. Однако кредитные карты предусматривают слишком высокие проценты по денежным займам, что впоследствии обходится гражданам очень дорого. Кредитная карта – не более чем рекламный ход банковских организаций, который заключается в том, что людям внушили информацию об удобстве таких займов в силу того, что карта удобна и ее можно брать с собой везде и пользоваться ею безо всяких ограничений. Поэтому взять ссуду в банке с учетом конкретной программы, которая подойдет каждому клиенту индивидуально, с учетом его целей и потребностей будет наилучшим выходом. Разберемся, как взять кредит правильно.

Разновидности кредитования

Займы для физических и юридических лиц в банках могут быть различными, что зависит от многих факторов. Основными разновидностями кредитов являются:

- Кредиты без залогов. Такими займами бывают, как правило, потребительские. Сюда же относятся кредитные карты.

- Под залог какого-либо имущества. Данным имуществом может выступать недвижимость – дома, квартиры, дачи, земельные участки, а также различные виды движимого имущества – автотранспорт, дорогостоящие меховые изделия, ювелирные украшения и т.п.

Ссуда – это разновидность кредита, который выдается небанковскими структурами, например, инвестиционными фондами, МФО, ломбардами, а также частными инвесторами. Данные организации и лица могут выдавать кредиты на основании таких документов, как договоры займа. Это объясняется тем, что данные структуры не имеют права кредитования без наличия специальных лицензий кредитных учреждений, которые имеются только у банков.

Как правильно взять кредит на автомобиль, рассмотрим далее.

Платежеспособность

Самое основное для лиц, которые желают взять кредит, – это их платежеспособность, то есть наличие таких доходов, которые смогут обеспечить не только оплату платежей по займу, но и основные жизненные потребности лица. Платежеспособность клиента для банковской организации – это наличие у него документа, подтверждающего его официальные доходы. Такими документами являются: трудовая книжка, справка с места работы, трудовой договор с работодателем и т.п.

Без наличия официального дохода оформить потребительский кредит в банке либо кредитную карту почти невозможно, однако при этом можно воспользоваться одним из видов займов, предусматривающих залог. Выйти из затруднительного положения при этом можно, имея в собственности какое-либо ценное имущество.

Тем не менее некоторым банкам достаточно минимального пакета документов, подтверждающих платежеспособность своего клиента, и объясняется это тем, что банки всегда стремятся привлечь большее количество людей, которые будут пользоваться их услугами.

Как взять правильно кредит и что нужно учесть при этом?

Кредитная история

Еще одним важным моментом при получении кредита в банке является кредитная история клиента. Если данная информация будет положительной, заемщик может рассчитывать на более низкие процентные ставки по кредиту, а условия кредитования будут для него наиболее выгодными.

Клиентам, чья кредитная история вызывает у банка подозрения, например, если лицо в прошлом не оплачивало вовремя свои задолженности по займам, может быть отказано в предоставлении денежных средств либо их сумма будет значительно снижена. Однако любую отрицательную кредитную историю можно исправить, взяв в банке несколько краткосрочных займов и выплатив денежные средства без задержек.

Многим интересно, как правильно взять кредит в Сбербанке. Наши рекомендации подойдут и для этого учреждения.

Перечень документов, необходимых для кредитования

Чтобы получить обычный потребительский заем, клиенту достаточно представить в банк минимальный пакет документов, куда входит паспорт, страховое свидетельство и справка с места работы. Однако чем больше документов представит заемщик, тем более выгодными будут для него условия займа, а процентные ставки – ниже.

В случаях, когда оформляется кредит под залог ценного имущества, например, недвижимости, необходимо представить банку документы, подтверждающие право собственности, а также выписку из ЕГРП. Помимо этого, могут потребоваться так называемые правоустанавливающие документы, которые могут подтвердить факт появления у собственника данного имущества, например, договор дарения или наследования недвижимости, договор купли-продажи и т.п. Может потребоваться документация из БТИ, выписка из домовой книги, кадастровый паспорт, а также необходимы справки об отсутствии задолженностей по коммунальным платежам.

Как правильно взять кредит в банке, знают не все.

Куда обращаться за кредитом?

Обратиться за получением кредита лучше всего в самый благонадежный банк. Информация об этом может содержаться на официальных сайтах основных крупных банковских организаций, и ее следует тщательно изучить. Тем не менее в случаях, когда гражданину было отказано в выдаче кредита, он имеет право попробовать обратиться в другие банки. Если же и это мероприятие оказалось безуспешным, можно воспользоваться помощью брокеров, специализирующихся на оказании помощи в кредитовании. Но за такую услугу придется заплатить определенную денежную сумму.

Важно выяснить заранее, как правильно взять потребительский кредит.

Дополнительные сборы и комиссии

Клиент банка при оформлении кредитного договора должен внимательно ознакомиться с его содержанием, поскольку часто случается так, что люди, оформившие кредит, узнают о дополнительных комиссиях уже тогда, когда у них имеются задолженности по ним.

К дополнительным сборам могут относиться:

- комиссия за предоставление кредитных денежных средств;

- комиссия в виде ежемесячных выплат за ведение расчетного счета;

- сборы за снятие наличных;

- пени и штрафы за просрочку погашения платежей;

- страхование.

Кроме того, при получении кредита необходимо ознакомиться с возможностями его досрочного погашения и с тем, каковы сроки этого мероприятия.

Как правильно взять кредит наличными, спрашивают наиболее часто.

Процентные ставки по кредитам

Проценты по кредитам могут быть совершенно различными. Это зависит как от банковской организации, предоставляющей заем, так и от многих других факторов, например, от кредитной истории заемщика, от залога, который он может предоставить, от программы кредитования и т.д. Благонадежным клиентам, которые уже не раз пользовались услугами конкретного банка, процентные ставки по займам могут быть значительно снижены.

Кроме того, процентные ставки во многом зависят от сроков кредитования. Например, чем дольше период выплаты займа, тем выше процентные ставки, и наоборот.

Существуют несколько видов выплаты кредита и процентов:

- Дифференцированные платежи, состоящие из ежемесячных выплат, а также убывающей части процентов по такому кредиту, которая исчисляется из остаточной суммы. В этом случае заем выплачивается определенными долями в течение всего срока кредитования.

- Аннуитетные платежи, которыми являются равные суммы по кредиту, включающие проценты и сумму основного долга.

- Выплата только процентов.

График выплаты кредита

Еще одним немаловажным условием предоставления кредита является график осуществления платежей. Клиенту рекомендуется тщательно ознакомиться с этим моментом, поскольку такие условия бывают весьма разнообразными. Очень выгодным вариантом является такой график погашения кредита, когда ежемесячно выплачивается основная сумма займа и некоторая часть процентов по нему. Этой схеме соответствуют дифференцированные платежи, когда заемщик может досрочно погасить основную сумму кредита, значительно уменьшив при этом выплаты по процентам.

Кроме того, клиент банка, оформляющий кредитный договор, должен внимательно ознакомиться с таким его пунктом, как переплата по данному займу. В этом случае следует сравнить схемы, которые предлагают другие банки, систему ежемесячных платежей и денежную сумму, которая в итоге будет переплачена.

Эти рекомендации актуальны и при ответе на вопрос о том, как правильно взять ипотечный кредит.

Кредиты под залог недвижимости

Кредит могут предоставить только гражданину, являющемуся собственником определенного вида недвижимости. Здесь существуют некоторые возрастные ограничения, например, лицам, на достигшим 21 года, а также пенсионерам в предоставлении кредита под залог недвижимого имущества могут отказать. Либо человеку предоставят заем только на срок до достижения им пенсионного возраста. Собственник недвижимого имущества, попадающего в залог по кредиту, должен быть дееспособным, а также не состоящим на учете в наркологическом либо психоневрологическом диспансерах. Помимо этого, сотрудники безопасности банка проверят его на предмет судимости.

В последнее время появилось множество случаев мошенничества со стороны частных лиц, которые осуществляют выдачу займов под залог недвижимого имущества. Они работают по четкой схеме, которая предполагает переоформление объекта на свое имя. Поэтому заемщику, которому было отказано в получении кредита в банковской организации, следует отнестись очень внимательно к сделкам, заключаемым с такими агентами, знакомиться с документацией и получать квалифицированную юридическую помощь по всем интересующим его вопросам.

И еще некоторые рекомендации, как правильно взять кредит наличными.

Цели кредитования

Обращение в кредитную организацию за получением займа всегда должно иметь целевое назначение. Это значит, что клиент банка должен четко осознавать направленность данных денежных средств и эффект, который желает получить. Например, получая кредит на образование, гражданин должен стремиться получить знания и повысить свою профессиональную квалификацию. Если же кредит берется с целью покупки жилья, клиент банка должен потратить денежные средства на недвижимость.

При этом можно ориентироваться на конкретные схемы кредитования, предлагаемые банками. Существуют различные программы – ипотечная, автокредит и т.д., которые помогут решить конкретную жизненную проблему. Цель займа может быть указана в договоре, и такой кредит будет называться целевым.

Теперь вы знаете, как взять кредит правильно.

fb.ru

Как правильно взять кредит

Кредитование населения — давно уже массовая услуга, предлагаемая практически всеми банками. При этом наиболее востребованным видом потребительского кредитования является экспресс-кредит. Главной отличительной чертой экспресс-кредита является то, что он оформляется, в соответствии с названием, очень быстро и достаточно легко. Прекрасным доказательством этому являются экспресс-кредиты КАЗКОМа, которые выдаются без залога и по упрощенной схеме. Мы попросили ответить на ряд вопросов, связанных с экспресс-кредитованием физических лиц, управляющего директора АО «Казкоммерцбанк» Андрея Тимченко.

— Андрей Игоревич, каковы особенности экспресс-кредитов КАЗКОМа по отношению к другим банкам?

Я бы выделил следующие преимущества, это:

1. Возможность получить кредит с одним документом: клиент может обратиться и подать заявку на получение экспресс-кредита при наличии только удостоверения личности.

2. Срок кредитования до 60 месяцев. Если сравнить с банками-конкурентами, то большинство банков на рынке кредитуют до 48 месяцев.

3. Отсутствие скрытых комиссий: все существующие комиссии отражаются в Договоре банковского займа. В момент подписания договора клиент имеет возможность увидеть все комиссии, предусмотренные по экспресс-кредиту, и никакие дополнительные комиссии после подписания договора не появляются.

4. При этом у нас отсутствует комиссия за досрочное погашение, т.е. по истечении 3-х месячного моратория можно досрочно погасить кредит без каких либо штрафов и санкций в сумме не менее 3-х ежемесячных платежей.

5. Нет комиссии за обналичивание.

6. Широкая филиальная сеть по Казахстану: множество точек дает возможность кредитоваться даже в отдаленных регионах Республики, что очень удобно для наших клиентов, как для получения, так и для погашения кредита.

7. Удобство в обслуживании. Теперь вы можете подать электронную заявку, не выходя из дома или офиса — через Интернет, на сайте Банка или отправив с сотового телефона SMS-сообщение с цифрой 100 на номер 7000. А погашать кредит можно как наличными — в отделении банка, так и с помощью дистанционных каналов — через банкомат или финансовый портал Homebank.kz .

Программы экспресс-кредитования КАЗКОМа так разработаны, что учитывают реальные финансовые ситуации клиентов из разных регионов. Ведь мы понимаем, что экспресс-кредит — это реальная возможность для человека даже с небольшим, но стабильным доходом совершить крупную покупку, покрыть неожиданные расходы и справиться с временными финансовыми сложностями. Причем Банк не спрашивает, для каких целей — на покупку предметов мебели, бытовой техники, на проведение различных празднеств, лечение и отдых — нужны деньги.

— К слову, а на что чаще всего берут экспресс-кредиты?

Как показывают исследования, основными целями, на которые большинство берет кредит является покупка квартиры или автомобиля. Часто оформляют кредит на покупку бытовой техники или мебели, а также на ремонт квартиры. Реже — на такие мероприятия как свадьбы, юбилеи и на учебу.

Ну, смотря какие «фишки». Просто всегда следует помнить, что при наличии заманчивых предложений различных банков, самым важным является то, сколько вы переплатите. Поэтому, чтобы избежать негативных последствий, нужно предельно вдумчиво, внимательно и аккуратно относиться к заключению договора и реально рассчитывать свои возможности.

— На что, в первую очередь, нужно обратить внимание при выборе банка для оформления экспресс-кредита?

При выборе условий кредитования нужно сравнивать условия разных банков и обращать внимание на все нюансы — в кредитном договоре «мелочей» не бывает. Процентная ставка, разовые комиссии, сумма переплаты, наличие или отсутствие страховки — всё это очень важно! Хочется отметить, что некоторые банки не афишируют процентную ставку, и некоторые клиенты узнают под какой процент они взяли кредит уже после подписания договора. А ведь что такое ставка. Различают годовую или как её ещё называют номинальную и эффективную ставку. Номинальная ставка — это стартовая стандартная ставка, с которой начинается расчет условий кредита для конкретного человека. А эффективная ставка — это и есть окончательная стоимость кредита с учетом всех расходов заемщика за пользование кредитом. Т.е. в данном случае под стоимостью кредита подразумеваются все платежи клиента по кредитному договору, в том числе: погашение суммы основного долга, уплата процентов по кредиту, различные комиссии, страхование и т.д. Именно эффективная ставка дает четкое понимание стоимости кредита для заемщика и поэтому она должна обязательно отражаться в кредитном договоре и рекламе. В КАЗКОМе ставки прописаны во всех рекламных материалах. Узнать о них можно и позвонив в Call-Center или обратившись в отделение, а также на сайте Банка.

— Но ведь очевидно, что если человек увидит, к примеру, рекламу двух банков, в которой один банк предлагает ставку в размере 15%, а другой — 17%, то он пойдет в первый, потому что у него ставка ниже.

Он пойдет, но может оказаться так, что совершит при этом ошибку. Здесь мы снова возвращаемся к вопросу о том, что нужно четко представлять себе алгоритм расчета конечной стоимости кредита. Остановимся на вашем же примере. Банк предлагает ставку в размере 15%, но при этом клиент помимо выплаты основного долга и процентов по кредиту должен будет ещё заплатить комиссии за организацию кредита, за выдачу средств, за обслуживание счета, оплатить страховку и пр. А второму банку, у которого ставка, казалось бы, выше, чем у первого, только комиссии за организацию и обслуживание. Вот и получается, что у первого банка, при всей кажущейся привлекательности его предложения, брать кредит не выгодно, потому что размер комиссий и их количество больше, чем у другого. В итоге это и отражается на сумме переплаты.

Поэтому помните, что подписывать кредитный договор можно только в том случае, если вы уверены в том, что все его условия вам понятны, вы знаете, по какой ставке вы берете кредит, и вы точно представляете, какие платежи и когда вам необходимо будет произвести. В КАЗКОМе все платежи по кредиту прозрачны, у всех желающих есть возможность получить подробную информацию по условиям погашения.

— А что делать тем, кто не учел всех этих факторов, но уже взял кредит?

Если вы уже взяли кредит в другом банке, но он вас не устраивает, вы можете его рефинансировать в КАЗКОМе. Что это значит и как это происходит? Например, вы берете кредит в одном банке, в котором высокие процентные ставки, исправно по нему платите, но через какое-то время видите, что в другом банке и ставки меньше, и условия лучше. Что вы можете сделать в таком случае? Вы, конечно, можете платить и дальше, как платили, но можете этот кредит с высокими процентными ставками рефинансировать в другом, например, в КАЗКОМе.

Т.е. рефинансирование кредита — это перекредитование на лучших условиях, с возможностью понизить процентную ставку, изменить срок кредита и уменьшить ежемесячный платеж. При этом вы можете досрочно погасить кредит, взятый в другом банке, оформив новый кредит на более выгодных условиях с дополнительной суммой.

Больше новостей в Telegram-канале «zakon.kz». Подписывайся!

www.zakon.kz

Как правильно выбрать оформить и получить потребительский кредит?

24 февраля 2017 года dos 13212 4

Как правильно брать кредит?

Спешка приводит к плохим последствиям.

Далеко не каждый знает, что такое кредит, как правильно ним пользоваться? Из-за не обдуманных действий люди часто загоняют себя в весьма затруднительное положение, а потом появляются термины: «долговая яма», «кредитная кабала», «вечный должник» и тому подобное.

Поспешное принятие решений, невнимательность, легкомыслие и халатное отношение к подписываемым документам, оборачиваются необратимыми последствиями.

Большинство смотрит на рекламу, видит красивую цифру и сломя голову мчится взять выгодный потребительский кредит под 17%, как было указанно на плакате или сказано по телевизору. Главное успеть взять деньги и осуществить свою мечту, купить желанное здесь и сейчас, якобы само реализоваться, путем приобретения материальных благ. А то, что дальше придется на протяжении довольно длительного времени, регулярно отдавать весомую сумму – не волнует.

Красивые цифры, манящие проценты

Процентная ставка по лучшему кредиту действительно может быть 17%, 20%, 15%, и банк ни кого не обманывает в рекламе. Он говорит правду, но немножко не договаривает, так как в банковской сфере существует иное понятие – «Полная стоимость кредита».

Процентная ставка это далеко не та единица измерения, по которой будет проходить расчет ежемесячных платежей. Именно полная стоимость кредита подлежит оплате, она может кардинально отличатся от тех 17% указанных в рекламе, а иногда, может превышать в два раза, достигая отметки 34-45% годовых.

При выборе банка стоит обращать внимание не на процентную ставку по кредиту, а на условия предоставления и использования услуги. Перед тем как согласиться с банком необходимо попросить озвучить полную стоимость кредита, и потребовать предоставить полный график платежей клиента. Если банк откажет в оказании такого рода информации – бежать из него нужно без оглядки.

Лучше обратиться в другой банк, в котором процентная ставка будет немного выше, но полная стоимость кредита будет на порядок выгодней. А предоставление информации о платежах и полной стоимости, говорит о том, что банк работает чисто ему скрывать нечего.

Условия кредита, и какой будет процент

Рассмотрим на примере: потребительский кредит наличными ВТБ 24, который входит в число лидирующих банков России по состоянию на 2015 год и относится к одному из самых выгодных организаций в сегменте потребительского кредитования.

Для физических лиц есть 3 варианта оформления потреб кредита:

1. Удобный – с комфортными ежемесячными платежами по кредиту;

2. Крупный – с большой суммой и предоставлением на длительный период;

3. Быстрый – низкая процентная ставка, упрощенная процедура оформления.

Процентная ставка 20-23% годовых, что немного выше, чем у ближайших конкурентов в списке ТОП 10 банков страны. Большинство глядя на такую цифру проходят мимо, потому что видели более красивое число у другого банка. Тот, кто понимает, что это далеко не финальное значение более взвешенно подходят к данному вопросу.

Полная стоимость кредита – фактический процент

Изучив условия договора, ознакомившись с графиком ежемесячных платежей, стало ясным, насколько чисто работает банк ВТБ 24. По варианту в каком банке лучше брать потребительский кредит, полная стоимость получения денег осталась неизменной, как было указанно ранее она составила 20% годовых.

По двум другим предложениям полная стоимость кредита составляет 20-30% годовых. В зависимости от надежности заемщика, наличия положительной кредитной истории и текущей платежеспособности – итоговая процентная ставка может меняться.

Сам банк ВТБ 24 довольно серьезно относится к выбору клиентов, которым стоит выдать потребительский кредит, поэтому при подаче заявления следует подавать только те сведения, которые соответствуют действительности. Тщательная проверка может занимать от одного до нескольких дней. Чем благонадежней будет заемщик, тем выгодней будут предоставлены условия оказания финансовой помощи.

Полная стоимость кредита в 20-30% – это весьма выгодные условия, тем более на фоне 45% в других финансовых учреждений, которые скрывают всю информацию о процентах и переплатах. С учетом официальной годовой инфляции в 11-14% которая обесценивает деньги, переплата по кредиту составляет всего 9-16%. Не нужно быть специалистом в банковском деле, чтобы подсчитать выгоду кредита.

Как лучше взять кредит наличными?

Прежде чем взять кредит, стоит потратить несколько дней на детальное изучение действующих предложений. Это как покупка машины – определяемся с маркой, техническими характеристиками, годом выпуска, а уже после ищем, где взять по более выгодной цене.

Так и здесь смотрим более выгодные процентные ставки, сравниваем суммы и сроки кредитования, детально изучаем условия предоставления кредита. Единственное отличие – выбор банка может быть ограничен регионом проживания, так как за кредитом необходимо обращаться по месту прописки.

Чтобы не становиться заложником своего кредита, не попадать в так называемую «кабалу», необходимо здраво смотреть на ситуацию. Как правильно выбрать кредит, покажет точный расчет. Обязательно взвесить все за и против, насколько необходим кредит в данное время, можно ли обойтись иным способом, насколько важны те или иные расходы денежных средств.

Оценить свои силы, разбить текущий доход на 5 частей:

- сумма ежемесячного платежа,

- оплата коммунальных услуг

- питание и проживание,

- текущие и непредвиденные расходы,

- и небольшая сумма для резерва, так называемый – «Неприкосновенный Запас». Хороший пример как экономить деньги.

Где лучше брать кредиты наличными? – в банке!

Очень важно подумать о форс-мажорных моментах, какие будут выходы из сложившейся ситуации, ведь кредит не стоит на месте, он подразумевает внесения ежемесячных платежей. В случае своевременной неуплаты, пойдет начисление дополнительных процентов, что только усугубит положение, да и испортит кредитную историю.

Не стоит пренебрегать страховкой по кредитам, пусть государство гарантирует текущие обязательства.

Павел 47 лет г.Челябинск

4.979338842

money-creditor.ru

Как правильно взять кредит в банке

Практически каждый из нас в разные периоды своей жизни вынуждены брать кредиты в банке на реализацию своих потребительских нужд. При этом оформить кредит в банке довольно просто, для этого нужно лишь подготовить справку о заработной плате и паспорт, затем оставить заявку и подписать кредитный договор. Но не для всех обязательства по кредиту становятся непосильной ношей, и это происходит непосредственно по вине заемщика. Отсюда следует, что нужно брать кредит правильно, рассмотрим, как это сделать.

Брать или не брать

В первую очередь определите правильно, стоит ли вам брать кредит, или вы вполне можете обойтись без него. Ведь порой заемщик берет кредит на потребительские нужды, а на практике в этом нет острой необходимости. К тому же при оформлении кредита редко кто задумывается о том, что выплаты по обязательствам могут быть довольно тяжелым бременем. Поэтому первое, что нужно сделать – это хорошо подумать, стоит ли брать кредит в банке.

Если вы хотите взять кредит на потребительские нужды, например, на покупку, для начала посчитайте, через сколько вы можете купить ту или иную вещь, если будете откладывать ежемесячно предполагаемую выплату по банковскому кредиту.

Конечно, если вы берете ипотеку, то здесь потенциальный заемщик вынужден обращаться в банк, потому что накопить на покупку жилья довольно сложно. Тем не менее, прежде чем обратиться банк стоит подумать, что вы именно хотите, и как вы будете платить ипотеку. Поэтому выбирайте жилье в том ценовом диапазоне, который вы можете себе позволить в финансовом плане.

Выбор банка

Далее, вам нужно определиться с банком, в котором вы хотели бы брать кредит. В настоящее время в нашей стране довольно много коммерческих банков, которые предлагают своим клиентам все виды кредитования на самых разных условиях. Но здесь нужно внимательно рассмотреть условия каждого банка, чтобы правильно определиться с выбором, на что обратить внимание:

- список документов и требования к заемщику: чем выше требования, тем ниже ставка, поэтому если хотите получить выгодный кредит, повремените с оформлением и соберите максимальное количество справок и документов;

- процентная ставка – эту информацию вы можете посмотреть на сайте банка, только учтите, что это лишь базовая ставка, которая может быть увеличена в зависимости от нескольких факторов: срока кредитования, страховки, дохода заемщика;

- срок кредитования – чем меньше срок, тем меньше ставка общая переплата по кредиту, но выше ежемесячный платеж.

Итак, как правильно взять кредит в банке? Для начала внимательно изучите рынок банковских предложений. Затем определите для себя ту сумму, которую вы без труда можете отдавать банку в счет выплаты кредита, без ущерба для своего бюджета. Затем вы можете воспользоваться кредитным калькулятором на сайтах тех банков, где вы хотели бы брать кредит.

Обратите внимание, что на кредитном калькуляторе вы можете посчитать лишь предварительную сумму кредита, точный расчет вам может предоставить только сотрудник банка после рассмотрения вашей заявки.

Составляем заявку

Решение банка во многом зависит от того, насколько правильно заемщику составил заявку. Для начала стоит определить, каким образом лучше отправить заявку: в отделение банка или на официальном сайте. Решение, безусловно, должен принять заемщик, но здесь нужно учесть, что если вы оставите заявку онлайн, то банк дает лишь предварительный ответ, чтобы получить окончательное решение нужно прийти в отделение лично и предоставить все свои документы.

Итак, как правильно заполнить заявку на кредит. Анкеты на кредит довольно простые, при заполнении ее у вас не должно возникнуть трудностей. Обязательно укажите правильно все ваши данные, также укажите место работы, название организации и должность. Особое внимание обратите на доход, вам нужно указать среднемесячное значение. Здесь некоторые потенциальные заемщики могут столкнуться с такой проблемой, какую сумму указывать, если вы получаете «серую» заработную плату. Укажите ту зарплату, которую вы получаете реально, далее возьмите по месту трудоустройства возьмите справку о заработной плате по форме 2-НДФЛ и по форме банка. Второй документ составляется бухгалтером организации, работодателя заемщика и отражает настоящий доход сотрудника.

В общем, в заявке стоит писать только достоверные данные, потому что банк все их проверяет. Если у вас имеются кредиты, то обязательно укажите это в анкете, ведь от этого во многом зависит сумма кредита, которую определяет кредитор в индивидуальном порядке. Кроме того, банк учитывает совокупный доход семьи, поэтому укажите, каким бюджетом располагает ваша семья ежемесячно.

Обратите внимание, что к стандартному списку документов банк может потребовать дополнительные справки.

Советы заемщику

Подведем итог, как оформить кредит правильно. Для начала не стоит злоупотреблять денежными займами, берите их осознанно и разумно. Ведь большинство должников становится таковыми по той причине, что доступность займов побуждает их оформлять их даже без особой нужды. Второй совет – берите ту сумму, которая вам в реальности требуется, но не более, а также не берите больше займов до тех пор, пока полностью не расплатитесь банком.

Особое внимание стоит уделить кредитным картам, потому что многие оформляют данный банковский продукт, не понимая до конца как им пользоваться. Во-первых, кредитная карта выгодна только тем, что можно не платить проценты банку, если платить долг до окончания льготного периода. Во-вторых, карта выгодна только для оплаты товаров и услуг, наличные снимать дорого. Вы действительно можете оформить кредитку как запасной кошелек, на тот случай если не хватит средств от зарплаты до зарплаты, или на непредвиденные расходы.

И, напоследок, стоит обязательно учесть, что правильный кредит – это тот, выплаты по которому не становятся непосильным бременем, поэтому оформляйте его таким образом, чтобы платежи были для вас максимально комфортными в финансовом плане. А для поиска лучшего предложения оставьте несколько заявок в разных банках, далее, вам останется только самое приемлемое предложение.

znatokdeneg.ru

Как правильно взять кредит в банке на потребительские нужды

Кредитование физических лиц является обычной практикой в современной жизни. Заемные средства могут помочь выбраться из сложной ситуации или воплотить мечту. Но есть много нюансов, которые заемщик должен учитывать при обращении в финансовую организацию. Наша редакция разобралась, как правильно взять кредит.

Лучшие предложения по потребительским кредитам на сегодня:Сумма займа, руб

от50тыс — 2млн

Возраст

С 18 лет

Условия

Паспорт

Сумма займа, руб

от10тыс — 1млн

Возраст

С 22 лет

Условия

Паспорт

Сумма займа, руб

от30тыс — до 700тыс

Возраст

С 20 лет

Условия

Паспорт

Как правильно взять кредит наличными в банке

Все займы наличными можно разделить на 2 вида — целевые и нецелевые.

Определить цель и выбрать программу кредитования

Прежде чем подавать заявку, нужно решить, на какие цели нужен кредит. Как правило, более лояльные условия предлагаются для целевых кредитов, хотя при их оформлении требуется больше документов, поскольку необходима гарантия погашения. Нецелевые кредиты в этом плане более удобные, так как банкам

zaim-bistro.ru