Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Интернет-эквайринг «для чайников» / Habr

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

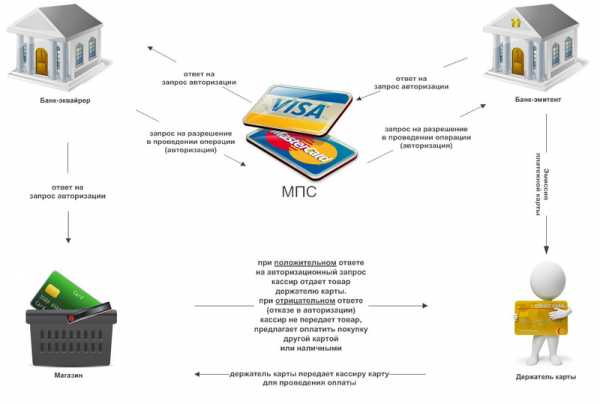

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

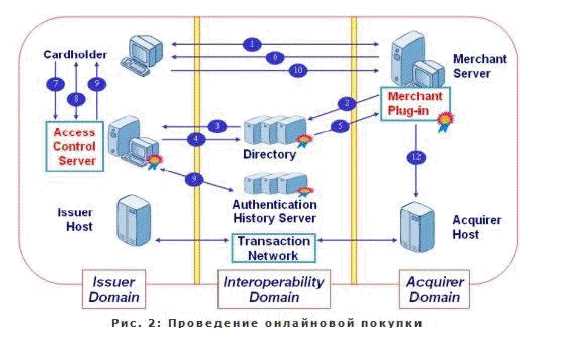

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

habr.com

Интернет-эквайринг — Википедия

Материал из Википедии — свободной энциклопедии

Последовательность процесса оплаты с помощью Интернет-эквайрингаИнтернет-эквайринг (англ. «internet acquiring») — это технология, являющаяся разновидностью эквайринга, позволяющая принимать к оплате банковские карты через Интернет. Главное отличие от торгового и мобильного эквайринга состоит в отсутствии терминала (POS, mPOS) для физического считывания данных карты. Таким образом, использовать Интернет-эквайринг могут пользователи виртуальных банковских карт и электронных кошельков, у которых отсутствуют физические носители в виде пластиковых карт.

Технология Интернет-эквайринга[править | править код]

В общем случае процесс оплаты через Интернет состоит из следующих этапов[1]:

- После оформления заказа в магазине клиент переадресуется на платёжную форму, где вводит данные своей банковской карты— номер, срок действия, имя и фамилию владельца, код CVV2/CVC2.

- Магазин передаёт данные карты и сумму заказа платёжному провайдеру (наиболее распространены платёжные агрегаторы).

- Используя введённые данные карты, платёжный провайдер отправляет запрос авторизации в банк-эквайер. Обычно платёжный агрегатор заключает договоры с несколькими банками-эквайерами, что позволяет повысить надёжность системы и в ряде случаев снизить комиссию.

- Банк-эквайер пересылает запрос авторизации в международную платёжную систему (далее МПС), выпустившую карту, например VISA, MasterCard, UnionPay.

- МПС передаёт запрос авторизации в банк-эмитент (банк, выпустивший карту клиента), который производит процедуру фрод-мониторинга и проверяет, активна ли карта.

- Если к карте подключена технология 3-D Secure, происходит процедура проверки[2]:

- Перенаправление клиента на страницу ввода 3DS-пароля

- Отправка 3DS-пароля (чаще всего в SMS-сообщении)

- Ввод клиентом 3DS-пароля

- Верификация банком введенного 3DS-пароля

- Если проверка прошла успешно, банк-эмитент отправляет подтверждение МПС.

- МПС возвращает ответ банку-эквайеру.

- Банк-эквайер возвращает ответ платёжному провайдеру.

- Платёжный провайдер отправляет в банк-эквайер запрос на списание суммы заказа с карты клиента

- Банк-эквайер пересылает в МПС запрос на списание суммы заказа с карты клиента.

- МПС передаёт запрос банку-эмитенту.

- Банк-эмитент проверяет остаток средств на счету клиента, и, если средств достаточно, производит перевод и пересылает подтверждение операции МПС.

- МПС передаёт подтверждение операции банку-эквайеру.

- Банк-эквайер передаёт подтверждение платёжному провайдеру.

- Платёжный провайдер оповещает магазин.

- Магазин оповещает клиента об успешной оплате заказа.

В ряде случаев платёжный провайдер и банк-эквайер могут быть представлены одной организацией.

Если платёжный провайдер выступает отдельно и позволяет принимать платежи не только картами, но и электронными деньгами, он называется платёжным агрегатором. Платёжный агрегатор не может принимать карты напрямую, для этого он заключает договор с банком-эквайером, чаще всего с несколькими для обеспечения бесперебойной работы.

В России услуги интернет-эквайринга предоставляют CloudPayments, Тинькофф, Московский Кредитный Банк, Альфа-Банк, Райффайзен Банк, Сбербанк, Русский Стандарт, Банк Точка, Почта Банк.

Комиссия[править | править код]

За осуществление приёма платежей провайдер взимает комиссию, обычно с каждого обрабатываемого платежа. В большинстве случаев комиссия списывается с продавца, но ряд провайдеров позволяет настраивать распределение комиссии между продавцом и покупателем. Для минимизации размера комиссии компании с большим оборотом могут напрямую подключать Интернет-эквайринг. Выгодно подключить сразу несколько банков, и обрабатывать платежи по картам посредством их банка-эмитента. В случае, если обороты небольшие, проще подключить платёжный агрегатор, поскольку большой оборот агрегатора позволит получить существенный размер скидки у банков, который во многих случаях компенсирует дополнительную комиссию агрегатора.

Дополнительные возможности[править | править код]

- Сохранение карты в системе (оплата в один клик)— позволяет пользователю после первой оплаты не вводить все данные карты.

- Холдирование — заморозка части средств на расчётном счёте клиента. Полезно в случае, если необходимо проверить наличие заказанного товара на складе. В случае отсутствия заказа, деньги размораживаются без необходимости проводить возврат между расчётными счетами покупателя и продавца. Такой процесс осуществляется намного быстрее возврата средств.

- Рекуррентные платежи — регулярные платежи, из которых плательщик подтверждает только первый, а остальные производятся автоматически. Технология применима для пополнения баланса мобильного телефона и коммунальных платежей.

- Длинная запись — передача дополнительных данных вместе с платёжной информацией. Чаще всего применяется при продаже авиабилетов, когда необходимо передавать дополнительную информацию (паспорт пассажира, лицевой счёт).

- Инвойсинг — выставление счетов в Email или SMS-сообщении.

ru.wikipedia.org

Эквайринг — Википедия

Материал из Википедии — свободной энциклопедии

Эква́йринг (от англ. acquire «приобретать, получать») — возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами. Также в понятие эквайринг входят банковское и технологическое обслуживание – передача и обработка данных клиента.. Осуществляется уполномоченным банком-эквайером (англ. acquiring bank) путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS-терминалов в случае мобильного эквайринга) или импринтеров. В последнее время набирают популярность терминалы, встроенные в онлайн-кассы.

Большая часть рынка эквайринговых услуг занята банками — членами Visa, MasterCard[источник не указан 895 дней] и JCB. В США широкое распространение получили также карты «American Express». В России активно внедряется национальная платёжная система «Мир».

Существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса, позволяющего провести расчёты в интернет-магазинах и оплатить различные услуги: телефонную связь, коммунальные услуги, доступ в Интернет и пр.

К эквайрингу также принято относить выдачу наличных средств держателям банковских карт. Такая выдача, как правило, осуществляется через банкомат или с помощью специально настроенного POS-терминала (ПВН — пункт выдачи наличных). К данной сфере также относятся различные устройства самообслуживания, принимающие карты.

В процедуре эквайринга участвует несколько субъектов.

Торговая точка – организация, занимающаяся продажей товаров или услуг, инициатор подключения эквайринга. Уплачивает комиссию за пользование эквайрингом.

Банк-эквайер – кредитная организация, в которой открыт расчетный счет продавца, и которая предоставляет оборудование для эквайринга. Такой банк обязательно должен быть зарегистрирован в международной платежной системе (Visa, MasterCard или любой другой, аккредитованной в РФ – например, «Мир»). Несет ответственность за техническую сторону операций покупок по картам, получает комиссию от продавца.

Банк-эмитент – кредитная организация, выпускающая банковские карты, платежи с которых принимаются терминалами. Несет полную ответственность за правильность расчетов с клиентом в рамках процедуры покупки при помощи банковской карты.

Клиент – покупатель, обладатель банковской карты, полученной в банке-эмитенте.

ru.wikipedia.org

Интернет эквайринг что это такое простыми словами

Российский интернет продолжает развиваться сверхвысокими темпами и в первую очередь это касается бизнеса, а именно интернет торговли. В интернете продают все: от бытовой техники, до информационных услуг и продуктов. И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

Главное лицо в торговле всегда был и остается покупатель. А покупателю сегодня нужна мобильность совершения сделки с сайта в любой момент времени. Эти условия можно выполнить, если обеспечить свой веб-ресурс функционалом платежной системы.

Почему выгодно иметь сайт для продаж?

Сайты предоставляют широкие функциональные возможности покупателям выбрать необходимый продукт, или услугу, ознакомиться с его характеристиками, фото и видео-презентацией товара, прочитать отзывы реальных клиентов и купить по удобной цене, чаще всего с возможностью доставки «до двери».

При этом продавец получает тоже большой пакет опций. Интернет-магазин, или страница-продажник, кроме оплаты услуг хостинга не несет каких-либо других затрат. Отсутствует необходимость арендовать помещение, нанимать персонал для обслуживания торговой точки, нет потребности в кассовом аппарате и в привлечении дополнительных услуг, таких как инкассирование. Т.е. веб-сайт сегодня, это удобный, технологический инструмент, к которому можно подключить платежную систему и продавать.

Трансстройбанк предоставляет своим клиентам услугу Интернет-эквайринга.

Для бизнеса важна скорость принятия решения, безопасность сделки и максимальный контроль за поступающими на счет средствами.

Преимущества Интенет-эквайринга для продавца

- Для удобства пользования услугой процессинговый центр предоставляет продавцу личный кабинет, в котором можно настраивать и контролировать процессы.

- При подключении услуг интернет эквайринга доступы настройки параметров безопасности. Это позволит исключить финансовые риски и увеличить конверсию платежей.

- Для ведения учета и статистики в личном кабинете работает система аналитики.

- Для удаленного контроля за процессом доступно мобильное приложение.

- Платежи клиентов ежедневно поступают на банковский счет продавца.

Преимущества Интенет-эквайринга для покупателя

Пользуясь Интернет-эквайрингом клиенту доступны самые популярные способы оплаты:

- Банковские карты;

- Электронные кошельки;

- Интернет-банкинг;

- Лицевые счета мобильных операторов;

- Денежные переводи и другие…

- Поддержка 3D-Secure, маршрутизация транзакций, мультивалютные платежи и обработка карт из любой страны.

Всего сервис предлагает 38 дополнительных способов оплаты.

Как подключить Интернет-эквайринг в Трансстройбанке?

Подключиться очень просто. Достаточно выполнить два несложных шага:

- Отправить заявку на электронный адрес Транстройбанка;

- Подготовить сайт к приему платежей.

Требования к сайту для возможности принимать онлайн платежи опубликованы на официальной странице услуги на сайте Трансстройбанк.

Для технической настройки сайта к приему платежей не требуется привлекать специалистов на стороне. Это бесплатно реализуют специалисты сервис-провайдера.

Возможен ли интернет эквайринг без онлайн кассы?

Онлайн касса станет обязательным требованием к компаниям и торговым точкам с 01.07.2019 года. Многие предприниматели интересуются вопросом выбора онлайн-касс при продажах с помощью технологии интернет эквайринга.

Как работает онлайн касса в интернет эквайринге?

Онлайн касса фиксирует данные и передает показания в органы налоговой службы. Чтобы процесс проходил правильно и без сбоев, а данные в налоговую инспекцию передавались максимально оперативно и в правильной форме, Необходимо воспользоваться услугами оператора фискальных данных, которым является Трансстройбанк. В банке можно приобрести необходимое оборудование, а специалисты банка помогут произвести настройку. Таким образом все расчетные операции максимально точно и своевременно будут попадать в налоговую службу, что сделает экономическую деятельность компании максимально прозрачной.

Как работает интернет эквайринг?

Интернет-эквайринг позволяет оплачивать услуги и товары с сайтов, при помощи онлайн кассы и банковской карты. Для того чтобы начать пользоваться Интернет-эквайрингом, предпринимателю необходимо заключить договор с банком предоставляющим услуги интернет-эквайринга. Это возможность даст бизнесу принимать платежи при помощи онлайн-кассы безналичным способом.

Для владельца интернет магазина эквайринг позволит принимать онлайн оплату с помощью банковских карт и электронных кошельков.

Процесс оплаты покупок с помощью онлайн-кассы аналогичен обычному торговому эквайрингу. При совершении покупки с помощью банковской карты клиент совершает оплату, предприниматель выбивает товарный чек и передает товар с чеком покупателю. В интернет эквайринге процедура аналогичная, однако при совершении покупки клиент получает электронный чек (чек в электронном виде).

Преимущества интернет-эквайринга заключается в том что клиент может оплачивать любые товары и услуги в один клик. Такая возможность появляется, когда покупатель дает согласие на сохранение данных с карты в системе.

Возможно ли вести деятельность с интернет эквайрингом без онлайн кассы?

На сегодняшний день прием оплаты за товары или услугу через сайт является стандартом экономической деятельностью любой компании. Данные о платежах, согласно законодательству, обязаны поступать в налоговую службу. Онлайн касса позволяет процесс приема и передачи данных осуществлять в автоматическом режиме, а также формировать платежный документ и отправлять покупателю данные с электронным чеком на e-mail адрес.

Все эти функции уже заложены в современных онлайн кассах. Соответственно предприниматели, пожелавшие вести бизнес с помощью технологии интернет-эквайринга, обязаны приобретать оборудование онлайн кассы.

Онлайн касса с эквайрингом для индивидуальных предпринимателей

Онлайн касса с эквайрингом встречается в двух вариантах решения:

- Встроенный эквайринг непосредственно в кассовом аппарате;

- Эквайринг как терминал с отдельным устройством, способным работать как самостоятельно, так и в связке с онлайн кассой.

Чтобы понять какая именно онлайн-касса необходима ИП, достаточно понять назначение бизнеса и рассчитать бюджет предприятия. После чего будет возможность определиться: подключать банковский pos-терминал, либо прибегнуть к услугам онлайн-кассы и эквайринга.

Виды банковских pos-терминалов

На сегодняшний день в рынке представлено два вида pos-терминалов:

- Стационарные терминалы подключается к кассе, или работают в качестве самостоятельного устройство питаясь от сети.

- Мобильный эквайринг подключается с помощью мобильного телефона (смартфона, планшета) к кассе.

Мобильный эквайринг. Онлайн касса со встроенным эквайрингом

В связи с растущими темпами по оказанию услуг доставки приобретенных товаров с помощью курьерской службы, возрастает потребность в мобильных онлайн кассах со встроенным эквайринг-терминалом. Наиболее популярная сфера применения мобильных касс у курьерской службы, доставки еды (продуктов питания), магазинов ведущих деятельность в режиме разъездной торговли, рыночная торговля и прочие.

Трансстройбанк предлагает услугу подключение к онлайн кассам с эквайрингом в одном устройстве. Подключение услуги происходит на сайте банка. Клиенту предоставляется устройство, в полном соответствии с 54 ФЗ, способное принимать оплату любыми картами. Настройку устройства осуществляют квалифицированные сотрудники сервисной службы банка.

Стационарная онлайн касса с эквайрингом

Когда речь идёт обо традиционной торговле со стационарной торговой точки, например услуги в салоне красоты, либо кафе/ресторан, то вполне будет достаточно стационарной онлайн кассы. Устройство адаптирована для ведения деятельности в том числе и в интернет-магазине. Установку стационарной онлайн кассы и настройку оборудования под ключ можно заказать в Трансстройбанке.

www.transstroybank.ru

Интернет эквайринг — что это такое простыми словами, преимущества оплаты через интернет эквайринг онлайн

Описать что такое интернет-эквайринг простыми словами можно так – это платеж банковской картой в интернет-магазинах и онлайн-сервисах.

Последние новости:

Движение средств в интернет-эквайринге происходит так же, как при расчетах пластиковой картой в магазинах:

- деньги списываются с карт-счета покупателя;

- проходят через банк-эквайер;

- поступают в банк продавца и зачисляются на его счет.

Сумма оплаты через интернет-эквайринг для покупателя остается такой же, как при других возможных вариантах платежа.

Более подробная техническая информация об интернет-эквайринге для покупателей не обязательна, но продавцам может быть полезна. Особенно при выборе банка и возможных сбоях в системе. Потому дальнейшие объяснения адресуем именно продавцам.

Преимущества интернет-эквайринга

Спектр возможностей платить онлайн в интернете без эквайринга был бы заметно уже. Существуют системы электронных денег, платежные сервисы, банковские переводы, и пр. Но тому, кто освоил платежи по карте, все эти варианты уже не кажутся такими удобными.

- При возможности выбора магазина, преимущество останется за тем, с кем легче рассчитываться.

- Статистически зафиксировано, что любой эквайринг увеличивает общую стоимость покупок, иногда на треть, особенно если приобретается несколько недорогих или сопутствующих товаров.

- Интернет-эквайринг не требует от продавца установки технических средств для работы с картами, что снимает расходы на покупку и обслуживание оборудования.

- Белорусские интернет-магазины обязывают принимать платежи по банковским картам или через ЕРИП. Потому сейчас интернет-эквайринг становится еще и необходимостью.

Единственный негативный аспект интернет-эквайринга для продавца – необходимость платить за него банку-эквайеру.

Выбор банка для интернет-эквайринга

Если торговый эквайринг часто стремятся подключать по месту основного обслуживания организации, то интернет-вариант приходится искать самому. Проблема в том, что стандартный торговый эквайринг предлагает 10 ведущих банков Беларуси, а интернет-эквайринг только 6 из них, а если учесть работу ОАО «Паритетбанка» только со стандартом Белкард, поле выбора становится еще меньше.

Условия подключения интернет-эквайринга не требуют заметных усилий, но плата за него хуже поддается вычислению, т.к. дополнительную комиссию иногда может взимать процессинговый центр, через который проходят средства.

В январе 2019 года банки сообщали о таких комиссиях на операции интернет-эквайринга:

В ближайшей перспективе сервис интернет-эквайринга намерено развивать еще несколько кредитных учреждений Беларуси, но пока информация об условиях работы с ними в этой области не до конца понятна, потому мы не включали их в нашу таблицу.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Интернет-эквайринг — Банк Санкт-Петербург

Преимущества интернет-эквайринга: • Увеличение конверсии и рост продаж• Расширение географии продаж и доступность сервиса 24/7 • 100% предоплата заказа • Снижение расходов, связанных с оплатой наличными |

Подключение от 3-х дней

Прием карт Visa, MasterCard, МИР 24/7/365

Зачисление выручки на счет на следующий день

Подключение облачной онлайн-кассы (ФЗ -54)

Варианты подключения

Напрямую с банком:

• по открытому API банка• с помощью готовых модулей

для популярных CMS:

1С-Битрикс, Joomla

Через партнеров банка:

• оплата по ссылкам (инвойсинг)• большинство популярных CMS

• I-Frame форма

• API

Как подключить?

Оставьте заявку на сайте, по телефону или в отделении банка

Специалисты банка свяжутся с вами, помогут выбрать подходящий вариант подключения, оформить документы

Выполните несложные настройки и начните принимать карты к оплате

www.bspb.ru

Интернет-эквайринг

Подключите эквайринг прямо сейчас

и начните принимать оплату банковскими картами уже через 5 дней

Офис * ДО «Жуковский», ул. Энергетическая, д. 2ТКБ БАНК ПАО ДО «Коломенский», ул.Октябрьской революции, д.293 ДО «Кунцевский», ул.Рябиновая, д.55, стр.1 ДО «Петровский», 1-й Колобовский переулок, д.6 стр.3 ДО «Подольский», ул. Большая Серпуховская, д. 14 ДО «Покровка», ул. Покровка, д.24/2, стр.1 ДО «Сергиево-Посадский», пер.Зеленый, д.15 ДО «Сущевский Вал», ул. Октябрьская, 36 ДО «Щелковский», ул. Центральная, д.17 ДО «Королёвский», ул. Гагарина 12/14 ОО «Калужский», ул. Кропоткина, д. 2 ОО «Алтайский» ТКБ БАНК ПАО, пр-т Ленина 103-а/Профинтерна, д. 39 ОО «Белгородский», Народный бульвар, дом 111 Брянский филиал, ул. Пролетарская, д.1 Операционный офис «Воронежский» ТКБ БАНК ПАО ОО «Добрянский» ТКБ БАНК ПАО ОО «Екатеринбургский» ТКБ БАНК ПАО, ул.Чернышевского, д.16 ОО «Калининградский» ТКБ БАНК ПАО ОО «Красновишерский» ТКБ БАНК ПАО, ул.Советская, д.21 ОО «Краснодарский» ТКБ БАНК ПАО, ул. им. Фрунзе, д.169 ОО «Краснокамский» ТКБ БАНК ПАО, ул. Школьная, д.14 ОО «Кунгурский» ТКБ БАНК ПАО ОО «Лабинский» ТКБ БАНК ПАО, ул. Красная, д. 25/1 ОО «Нижегородский», ул. Ульянова, д.31 ОО «Новосибирский» ТКБ БАНК ПАО, ул. Большевистская, д.43 ОО «Обнинский», ул. Гагарина, д.13 ОО «Пермский» ТКБ БАНК ПАО, ул.Сибирская, д.2 ОО «Ростовский» ТКБ БАНК ПАО, г. Ростов-на-Дону, ул. Советская, д. 22/2 Операционный офис «Рыбинский» ТКБ БАНК ПАО, ул. Крестовая, д. 120 Операционный офис «Рязанский» ТКБ БАНК ПАО, ул.Есенина, д.110 Операционный офис «Самарский №1» ТКБ БАНК ПАО, ул.Галактионовская, д. 187/Ярмарочная, д. 7 Операционный офис «Самарский» ТКБ БАНК ПАО, ул.Стара-Загора, д.52 ОО «Санкт-Петербургский» ТКБ БАНК ПАО ОО «Светлановский» ТКБ БАНК ПАО ОО «Соликамский» ТКБ БАНК ПАО, ул.Матросова, д.8 ОО «Сыктывкарский №1» ТКБ БАНК ПАО ОО «Сыктывкарский» ТКБ БАНК ПАО ОО «Тюменский», ул. Малыгина, д. 4 Операционный офис «Ярославский» ТКБ БАНК ПАО, ул.Чайковского, д. 26 ДО «Воронцовский», ул.Воронцовская, д.27/35 Хабаровский филиал, ул. Комсомольская, д.102 Подключить

Условия оказания платежных услуг посредством платежного шлюза ТКБ БАНК ПАО действует с 02.09.2019г.

Условия сотрудничества по интернет-эквайрингу совместно с компанией АЛМАЗ

www.tkbbank.ru