Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

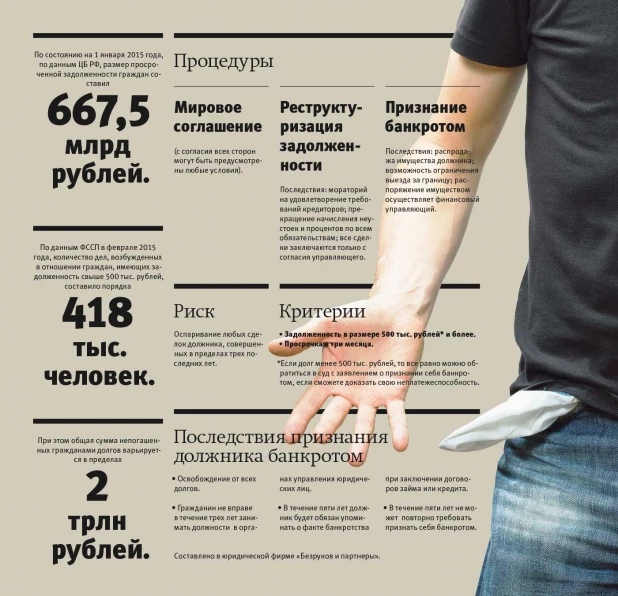

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

(в ред. Федерального закона от 30.12.2008 N 296-ФЗ)(см. текст в предыдущей редакции

)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 2 |

— Кредитор хочет включить в реестр денежное требование

— Кредитор гражданина (ИП) хочет включить требование в реестр

Для целей настоящего Федерального закона используются следующие основные понятия:

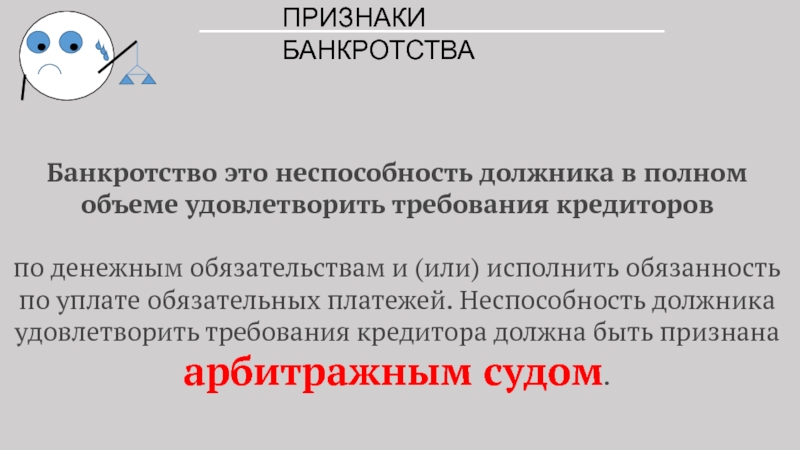

несостоятельность (банкротство) (далее также — банкротство) — признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей;

(в ред. Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)

Федеральных законов от 29.06.2015 N 186-ФЗ, от 31.07.2020 N 289-ФЗ)(см. текст в предыдущей редакции

)

должник — гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)(см. текст в предыдущей редакции

)

обязательные платежи — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды, а также административные штрафы и установленные уголовным законодательством штрафы;

руководитель должника — единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности;

кредиторы — лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;(в ред. Федерального закона от 29.06.2015 N 154-ФЗ)

Федерального закона от 29.06.2015 N 154-ФЗ)(см. текст в предыдущей редакции

)

1 настоящего Федерального закона;

1 настоящего Федерального закона;(см. текст в предыдущей редакции

)

уполномоченные органы — федеральный орган

исполнительной власти, уполномоченный Правительством Российской Федерации на представление в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требования по денежным обязательствам соответственно субъектов Российской Федерации, муниципальных образований;

орган по контролю (надзору) — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление федерального государственного контроля (надзора) за деятельностью саморегулируемых организаций арбитражных управляющих;

(в ред. Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)

Федеральных законов от 27.07.2010 N 219-ФЗ, от 11.06.2021 N 170-ФЗ)(см. текст в предыдущей редакции

)

регулирующий орган — федеральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления;

санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве;

наблюдение — процедура, применяемая в деле о банкротстве к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов;

финансовое оздоровление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности;

внешнее управление — процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности;

конкурсное производство — процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

реструктуризация долгов гражданина — реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов;

(абзац введен Федеральным законом от 29. 06.2015 N 154-ФЗ)

06.2015 N 154-ФЗ)реализация имущества гражданина — реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом гражданину в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ; в ред. Федерального закона от 31.07.2020 N 289-ФЗ)(см. текст в предыдущей редакции

)

мировое соглашение — процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами;

представитель учредителей (участников) должника — председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель собственника имущества должника — унитарного предприятия — лицо, уполномоченное собственником имущества должника — унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве;

представитель комитета кредиторов — лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов;

представитель собрания кредиторов — лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов;

арбитражный управляющий — гражданин Российской Федерации, являющийся членом саморегулируемой организации арбитражных управляющих;

временный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

административный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения финансового оздоровления в соответствии с настоящим Федеральным законом;

внешний управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения внешнего управления и осуществления иных установленных настоящим Федеральным законом полномочий;

конкурсный управляющий — арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных настоящим Федеральным законом полномочий, или государственная корпорация «Агентство по страхованию вкладов» (далее — Агентство), осуществляющая указанные полномочия в случаях, установленных настоящим Федеральным законом

;

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)

Федеральных законов от 28.12.2013 N 410-ФЗ, от 23.06.2016 N 222-ФЗ)(см. текст в предыдущей редакции

)

финансовый управляющий — арбитражный управляющий, утвержденный арбитражным судом для участия в деле о банкротстве гражданина;

(абзац введен Федеральным законом от 29.06.2015 N 154-ФЗ)мораторий — приостановление исполнения должником денежных обязательств и уплаты обязательных платежей;

представитель работников должника — лицо, уполномоченное работниками, бывшими работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве;

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)(см. текст в предыдущей редакции

)

саморегулируемая организация арбитражных управляющих (далее также — саморегулируемая организация) — некоммерческая организация, которая основана на членстве, создана гражданами Российской Федерации, сведения о которой включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих;

национальное объединение саморегулируемых организаций арбитражных управляющих (далее также — национальное объединение саморегулируемых организаций) — некоммерческая организация, которая основана на членстве, создана саморегулируемыми организациями, объединяет в своем составе более чем пятьдесят процентов всех саморегулируемых организаций, сведения о которых включены в единый государственный реестр саморегулируемых организаций арбитражных управляющих, и целью деятельности которой является формирование согласованной позиции арбитражных управляющих по вопросам регулирования осуществляемой ими деятельности;

абзац утратил силу. — Федеральный закон от 29.07.2017 N 266-ФЗ;

— Федеральный закон от 29.07.2017 N 266-ФЗ;(см. текст в предыдущей редакции

)

вред, причиненный имущественным правам кредиторов, — уменьшение стоимости или размера имущества должника и (или) увеличение размера имущественных требований к должнику, а также иные последствия совершенных должником сделок или юридически значимых действий либо бездействия, приводящие к полной или частичной утрате возможности кредиторов получить удовлетворение своих требований по обязательствам должника за счет его имущества;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ, в ред. Федерального закона от 28.06.2013 N 134-ФЗ)(см. текст в предыдущей редакции

)

недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью имущества (активов) должника;

(абзац введен Федеральным законом от 28. 04.2009 N 73-ФЗ)

04.2009 N 73-ФЗ)неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное;

(абзац введен Федеральным законом от 28.04.2009 N 73-ФЗ)КонсультантПлюс: примечание.

До утверждения в установленном порядке федеральных стандартов применяются нормативные правовые акты, изданные до 02.12.2014 (ФЗ от 01.12.2014 N 405-ФЗ).федеральные стандарты — федеральные стандарты профессиональной деятельности арбитражных управляющих и федеральные стандарты деятельности саморегулируемых организаций арбитражных управляющих, разработанные национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные регулирующим органом в соответствии с настоящим Федеральным законом и являющиеся обязательными для исполнения арбитражными управляющими и саморегулируемыми организациями арбитражных управляющих.

(см. текст в предыдущей редакции

)

Процедура банкротства юридического лица: этапы

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ

ПОЛЬЗОВАТЕЛЕЙ ИНТЕРНЕТ-САЙТА WWW.DELFARVATER.RU

В соответствии с Федеральным законом от 27 июля 2006 г. № 152-ФЗ «О персональных данных» я, субъект персональных данных, именуемый в дальнейшем Пользователь, отправляя информацию через формы обратной связи (далее – Формы) на интернет-сайте www.delfarvater.ru

(далее – Сайт), а также на адреса корпоративной электронный почты Адвокатского бюро «Деловой фарватер», заканчивающиеся на @delfarvater.ru

(далее – Корпоративная почта), свободно, в своей воле и в своем интересе, выражаю Адвокатскому бюро «Деловой фарватер» (ОГРН 1167700058679; ИННН 9705068808), располагающемуся по адресу: 109240, г. Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

Москва, улица Гончарная, дом 24, (далее – Оператор), согласие на обработку моих персональных данных (далее – Согласие) на следующих условиях.

1. Моментом принятия Согласия является маркировка соответствующего поля в Форме и нажатие на кнопку отправки Формы на любой странице Сайта, а также нажатие на кнопку отправки электронного письма, содержащего персональные данные Пользователя, на адрес Корпоративной почты Оператора.

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

4. Согласие дается на обработку следующих персональных данных Пользователя, указанных Пользователем в Формах, в файлах, прикрепленных к Формам, а также информации, направленной на адреса Корпоративной почты:

Фамилия, имя, отчество;

Адрес электронной почты;

Контактный телефон;

Возраст;

Иных персональных данных, указанных Пользователем в Формах или файлах, прикрепленных к Формам.

5. Цели обработки персональных данных:

Идентификация Пользователя;

Взаимодействие с Пользователем, в том числе направление уведомлений, запросов и информации, касающихся услуг Оператора, а также обработка запросов и заявок от Пользователя и установление обратной связи Пользователя с Оператором;

Ответы на запросы Пользователей;

Обеспечение работы Пользователя с Сайтом Оператора;

Направление Пользователям аналитических материалов и информирование Пользователей о предстоящих мероприятиях, организуемых Оператором, а также регистрация Пользователей для участия в таких мероприятиях;

Заключение с Пользователем договоров, в том числе трудовых и договоров на оказание юридических услуг;

Направление Пользователям справочной и иной маркетинговой информации, посредством направления сообщений на адрес электронной почты, которая была указана Пользователем.

Предоставление Пользователям консультаций по вопросам, которые касаются оказываемых Оператором услуг, в целях маркетинговой деятельности и поддержки Пользователей, а также в иных целях, которые не противоречат действующему законодательству Российской Федерации и условиям соглашений между Оператором и Пользователями.

6. В ходе обработки персональных данных Оператор вправе осуществлять сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных Пользователя.

7. Оператор принимает необходимые и достаточные организационные и технические меры для защиты персональной информации Пользователей от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

8. Передача персональных данных Пользователя третьим лицам не осуществляется, за исключением правопреемников Оператора при его реорганизации и лиц, осуществляющих обработку персональных данных по поручению Оператора и от его имени. В случае участия Пользователей в мероприятиях, организуемых Оператором, последний вправе раскрыть соответствующие персональные данные Пользователей лицам, участвующим в организации такого мероприятия.

9. Согласие на обработку персональных данных выдается Пользователем на срок, необходимый Оператору для достижения целей обработки персональных данных.

10. Согласие может быть отозвано Пользователем путем направления письменного заявления в адрес Оператора (109240, г. Москва, улица Гончарная, дом 24) или путем направления письменного заявления на следующий адрес Корпоративной электронной почты: [email protected].

11. Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

Настоящее Согласие действует все время до момента прекращения обработки персональных данных.

12. Понятия, которые используются в настоящем Согласии, должны трактоваться в соответствии с их определениями, которые даны в Федеральном законе от 27.07.2006 N 152-ФЗ «О персональных данных».

Банкротство организации – Куприянов & Партнёры

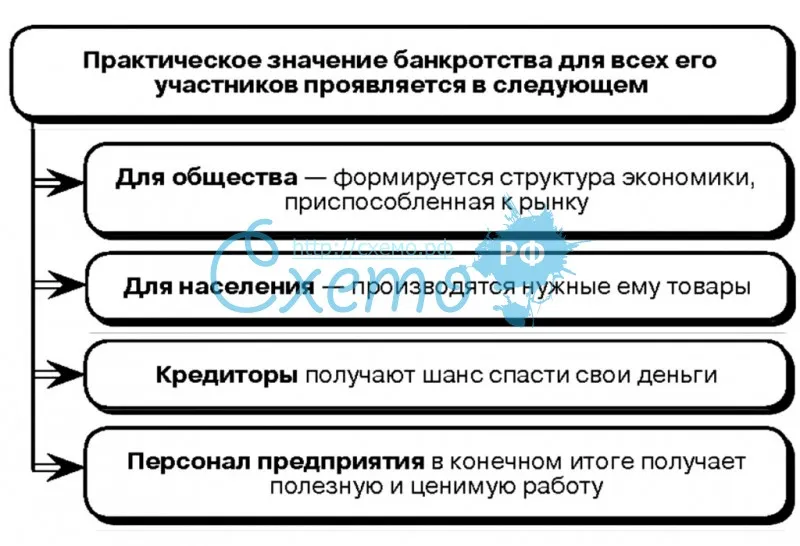

Организация может быть ликвидирована по нескольким поводам. Одним из них является банкротство. О том, что такое банкротство, расскажем в этой статье.

Что такое банкротство

Банкротство – это прописанная в законе принудительная процедура возврата долгов через суд, когда должник не может добровольно оплатить долг. Сумма долгов должна составлять 300 000 рублей или больше. Компании законодательно отведён срок в три месяца, чтобы погасить свои долги. Цель банкротства – оплатить долги кредиторам. Результат банкротства – ликвидация компании.

Компания не может исполнять договоры с контрагентами, не может оплачивать налоги, не может платить заработную плату сотрудникам. То есть компания потерпела экономическое фиаско и больше не в состоянии достичь предпринимательскую цель – извлечение законной прибыли из своей деятельности.

То есть компания потерпела экономическое фиаско и больше не в состоянии достичь предпринимательскую цель – извлечение законной прибыли из своей деятельности.

Пока что это просто факт, о котором руководство компании умалчивает. Это значит, что невозможность платить по долгам юридически не оформлено и о нём лишь догадываются нервные кредиторы, то есть люди и организации, которым задолжала компания.

Кредиторы хотят вернуть свои деньги и имеют на это право. Срок на возврат долгов три месяца. Это закон. Общая сумма долга не зависит от количества кредиторов и должна быть не меньше 300 тысяч рублей. Когда три месяца истекли кредиторы могут подать в арбитражный суд заявление о признании компании несостоятельной и просить о введении процедуры банкротства.

Кого нельзя банкротить

- казённое предприятие;

- государственное учреждение;

- политическую партию;

- религиозную организацию.

Исключения – госкомпании и фонды, если их банкротство допустимо в силу закона. То есть в соответствующем федеральном законе должна быть прямо предусмотрена такая возможность.

Вывод: обратиться с иском о признании таких организаций банкротами, нельзя, если это прямо не предусматривает закон, на основании которого они созданы.

Все остальные – к барьеру! Двери храма истины открыты.

Что плохого в процедуре банкротства

- субсидиарная ответственность;

- уголовная ответственность;

- признание сделок банкрота с контрагентами недействительными.

Для руководства несостоятельной компании плохо то, что в механизме процедуры банкротства есть такой инструмент, как субсидиарная ответственность

Уголовное преследование руководства компании может произойти, если заинтересованным участникам станет известно, что банкротство является фиктивным. То есть первые лица компании-должника вывели через ряд фиктивных сделок все активы, что привело фирму к несостоятельности. Это преднамеренное банкротство.

Из преднамеренного банкротства вытекает и оспаривание сделок компании- должника, целью которых был вывод активов. Под этот конвейер могут попасть и добросовестные контрагенты, заключившие сделки с компанией- должником в соответствии с реальными коммерческими целями.

Чтобы избежать таких негативных последствий, необходимо знать: процедуру банкротства с Вашей стороны должны сопровождать профессиональные юристы.

Как проходит процедура банкротства

Заявление подано, принято к производству и и признано обоснованным. Далее начинается череда этапов реализации банкротства.

- наблюдение;

- финансовое оздоровление;

- внешнее управление;

- конкурсное производство.

Всё начинается с наблюдения. В процедуре наблюдения суд существенно ограничивает возможности руководства компании влиять на финансовой состоянии фирмы-должника. Суд снимает аресты на имущество компании, приостанавливает исполнительные производства, запрещает выплачивать

учредителям доходы от деятельности компании в виде дивидендов, изымать имущество, ограничивает в праве на зачёт встречных требований по ранее состоявшимся сделкам и так далее.

Цель этих мероприятий – установить, может ли компания вернуть платежеспособность, проанализировать наличие у фирмы-должника активов и сохранить их до решения о переходе на следующий этап.

В итоге процедуры наблюдения суд вынесет решение о переходе к следующей стадии процесса банкротства. Это может любой вариант событий, который зависит от конкретной ситуации: финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Финансовое оздоровление предполагает, что должник по утверждённому графику погашает свою задолженность в оговоренный срок. Полномочия руководства фирмы-должника урезается в ещё большем объёме. Все запреты, наложенные судом в стадии наблюдения сохраняют свои силу. Должник обязан согласно плану восстановить сиво финансовую состоятельность.

Если процедура финансового оздоровления достигла результата и долги погашены, то дело банкротстве суд прекращает. Если результат не достигнут, то принимается решение о переходе к стадии внешнего управления либо конкурсного производства.

При внешнем управлении руководство компании отстраняется от управления и бразды правления переходят к внешнему управляющему. Внешний управляющий по своему усмотрению принимает решения, которые могут восстановить платёжеспособность фирмы-должника.

Внешний управляющий может поменять вид деятельности компании, свернуть проекты, которые считает неликвидными, продать собственность компании и так далее.

Если внешнее управление не сможет погасить долги компании, то процесс неизбежно перейдёт к стадии конкурсного производства.

Конкурсное производство означает, что суд окончательно признал клиническую неспособность компании платить по долгам. Для целей погашения долгов назначается конкурсный управляющий. Конкурсный управляющий организует торги и фирма-должник пускается с молотка со всем своим имуществом. Заканчивается эта процедура ликвидацией компании.

Идеальным финалом для всех сторон является мировое соглашение между заинтересованными сторонами. То есть, если стороны договорились разрешить вопросы погашения долгов более удобным для них способом и подписали об этом соглашение, суд прекращает процедуру банкротства на любом этапе.

Справка: Как государства становятся банкротами | Экономика в Германии и мире: новости и аналитика | DW

У каждой страны Европейского Союза есть внешние долги. К примеру, внешняя задолженность Германии составляет 65 процентов национального дохода, у Италии этот показатель переваливает за сотню. «Однако утверждение, что государство не может обанкротиться, потому что это не коммерческая фирма, ошибочно», — поясняет Кристоф Олер (Christoph Ohler), профессор государственного и международного экономического права университета Йены.

Государство банкротится, не исчезая

Разница между банкротством фирмы и банкротством государства состоит в том, что последнее не может прекратить свое существование. Чаще бывает так, что утрачивается платежеспособность, когда нет возможности обслужить существующие задолженности. «В зависимости от восстановления экономики платежи возобновляются спустя несколько лет, — рассказывает Кристоф Олер. — Государство снова старается попасть на рынок долгосрочных капиталов, чтобы заявить о себе как о должнике с хорошей репутацией».

По мнению немецкого эксперта, репутация добросовестного должника поможет государству получить новые кредиты на выгодных условиях. В случае отказа в кредите ситуация внутри страны может усугубиться. Ведь тогда экономить придется на всем — на образовании, здравоохранении, инфраструктуре. И чем меньше будет сделано в этих областях, тем меньше в итоге шансов у страны выбраться из долговой ямы.

Должников оценивают специалисты

Репутация стран-должников складывается из оценок рейтинговых агентств. «Для этого они сравнивают доходы и расходы страны», — рассказывает аналитик международного рейтингового агентства Moody’s во Франкфурте Александр Кокербек (Alexander Kokerbeck). Страны-банкроты тем и отличаются от частных фирм, что власти могут изменять законы. У государства, по словам эксперта, в этом вопросе больше прав и свобод.

Чтобы избежать больших государственных долгов в странах-участницах Европейского Союза, в Маастрихтском договоре прописаны не только верхние пределы дефицита госбюджета, но и объем внешнего долга: он не должен превышать 60 процентов внутреннего валового продукта (ВВП). Еврокомиссия постоянно контролирует ситуацию, но не применяет санкций против стран-участниц, по крайне мере пока. «Я надеюсь, что вскоре эта ситуация изменится, потому что долги будут расти постоянно, а чем больше у страны долгов, тем меньше у нее возможностей», — считает Кристоф Олер.

На примере Исландии

Исландия долгое время считалась должником с хорошей репутацией. Рейтинговое агентство Moody’s дала ей высшую оценку — ААА, означающую на языке экспертов «максимальная надежность». В мае 2008 года понизила рейтинг страны из-за ее сильной зависимости от финансового сектора. «Эта зависимость и сыграла с Исландией злую шутку в октябре 2008 года», — считает специалист по экономическому праву Кристоф Олер.

Исландия — страна с населением 300 тысяч человек, развитым рыболовством, но очень незначительной в целом национальной экономикой. В Исландии работало всего три международных банка, долги которых перестали обслуживаться, так как на международном рынке их перестали считать кредитоспособными. Власти Исландии предложили национализировать эти банки, но оплатить долги банков государство могло только в том случае, если бы само взяло в долг. Для примера: баланс трех исландских банков в десять раз превышает годовой ВВП страны.

«Речь идет о таких величинах, с которыми не может справиться вся экономика страны. Поэтому Исландии сейчас необходима помощь извне», — отмечает Кристоф Олер.

Если Исландия сейчас возьмет в долг, то отдавать деньги ей придется по более высокой процентной ставке нежели, например, Германии. К тому же в Исландии существуют проблемы с валютой: за последние месяцы крона потеряла три четверти своей стоимости. Это серьезная нагрузка на жителей страны. Почти все товары на острове — импорт, цены на который серьезно выросли.

Андреас Беккер

Банкротство. Процедура, сведения, закон о банкротстве в РБ

25.09.2020

17404

Автор: Редакция Myfin.byФото: pixabay.com

Банкротство – это устойчивое отсутствие способности у коммерческой организации выполнить свои обязательства перед кредиторами; регулируемая государством процедура, целью которой – освобождение предприятия от долгов, которые оно не в состоянии погасить в силу отсутствия необходимых средств.

Последние новости:

Причины банкротства компании:

- Внешние (к примеру, некомфортный бизнес-климат)

- Внутренними (например, неэффективное управление)

Главный признак банкротства предприятия – невозможность выплатить обязательства всем кредиторам.

Задолжать компания может заработную плату своим сотрудникам, платежи по кредиту банку и государственному бюджету, не выплатив необходимые налоги, штрафы, пошлины, пени, или другим кредиторам.

В Законодательстве Республики Беларуси сказано, что фирма по решению суда может быть признана банкротом, или иначе экономически несостоятельной, когда она не имеет возможности заплатить долги кредиторам и вернуть им вложенные средства. Осуществляют данную процедуру суды, для чего назначается управляющий аттестованный Департаментом по санации и банкротству Министерства экономики Республики Беларусь. Процедура может быть осуществлена как в добровольном, та и в принудительном порядке.

Самый надежный способ, предполагающий минимальный риск – это добровольное банкротство предприятия по инициативе должника. В таком случае управляющий назначается из кандидатов, предложенных должником.

В противовес добровольному, самый рискованный и опасный для компании способ – это принудительное банкротство. Инициируется оно кредитором, он же подбирает возможных кандидатов на роль управляющего.

Учредитель, как правило, не владеет информацией об активах фирмы, поскольку назначает для управления хозяйственной частью специального директора или бухгалтера, Законодательством определено, что собственник обязан предоставить годовой баланс своего ОАО, ООО, УП, ЗАО, ОДО. После чего учредители, согласно закону, имеют месяц на изучение финансовое состояние своей компании, принять меры, чтобы восстановить баланс, и если необходимо, ходатайствовать о признании юридического лица финансово несостоятельным.

Стадии процедуры банкротства в РБ

- Учредитель/владелец принимает решение провести процедуру банкротства.

- Назначение ликвидационной комиссии.

- О проведении процедуры необходимо уведомить регистрирующие органы.

- Комиссия осуществляет действия необходимые для прекращения деятельности фирмы, готовит ликвидационный баланс и анализирует текущее состояние баланса предприятия.

- Анализ становится базой для составления и подачи в экономический суд заявления о финансовой несостоятельности фирмы. Учредителю (для УП) или Общему собранию учредителей (для ООО, ОАО, ЗАО, ОДО) дается 10 дней на оповещение об этом работников.

- Суд возбуждает дело о признании компании банкротом и назначает управляющего. Согласно белорусскому законодательству, подающий заявление должен предложить список из минимум 3 физических лиц — кандидатов.

- В отношении должника открывается конкурсное производство, о котором сообщается в СМИ.

- У кредиторов есть 2 месяца для предъявления своих требований к компании-банкроту.

- Если факт банкротства был доказан документами, предоставленными управляющим, где содержатся все необходимые сведения о банкротстве, по истечении указанного срока, суд признает субъект хозяйствования банкротом и открывает ликвидационное производство.

- Удовлетворение требований кредиторов. При этом, порядок погашения задолженности определяется Законом о банкротстве РБ.

- Управляющий предоставляет итоговый отчет о ликвидации юридического лица. На его основании суд выносит постановление о завершении ликвидационного производства.

- Субъект хозяйствования исключается из реестра ЕГР и получает соответствующую выписку, все задолженности списываются и считаются погашенными.

Минимальный срок, за который производится данная процедура – 8 месяцев.

Как регулируется процедура законом о банкротстве РБ?

Процедуру банкротства в Беларуси регулирует «Закон о финансовой несостоятельности (банкротстве)».

В статье 7 данного документа определяются условия, которые должны быть соблюдены для подачи заявления.

Статья 8 регулирует ситуации, когда должник обязан подать заявление.

Статья 9 раскрывает понятия «ложного банкротства» и «преднамеренного банкротства».

Ложной финансовой несостоятельностью считается ситуация, при которой должник может погасить задолженность, однако подает в суд заявление о банкротстве. В таком случае подающий заявление ответственен перед кредиторами в причинении вреда, в том числе морального.

Преднамеренным банкротством считается ситуация, при которой финансовая несостоятельность фирмы наступила по вине его учредителей, владельцев или других, имеющих доступ к управлению активами лиц.

Последняя редакция «Закона о банкротстве», была принята в 2013 году. Нововведением стала субсидиарная ответственность, которую несут должностные лица, участники несвоевременную подачу заявления. Кроме того, данный документ ужесточил существующие ранее условия для подачи подобных заявлений.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

БАНКРОТСТВО — это… Что такое БАНКРОТСТВО?

Банкротство — (ит. bancarotta, от banca скамья, стол + rotta изломанная, надломанная; англ. bankruptcy; нем. Bankrott) несостоятельность, неплатежеспособность гражданина или организации и связанная с этим невозможность удовлетворить требования кредиторов по… … Энциклопедия права

БАНКРОТСТВО — (bankruptcy) Состояние, когда человек не может заплатить свои долги и суд вынес в отношении его решение о банкротстве (bankruptcy order). Это решение лишает банкрота его имущества, которое идет на оплату долгов. Дело о банкротстве начинается с… … Финансовый словарь

БАНКРОТСТВО — (bankruptcy) Юридический термин, характеризующий состояние дел людей, оказавшихся неспособными расплатиться по своим долгам. Дело о банкротстве может быть возбуждено либо самим банкротом, либо его кредиторами. Активы лица, признанного в судебном… … Экономический словарь

БАНКРОТСТВО — несостоятельность лица в уплате своих долгов. Словарь иностранных слов, вошедших в состав русского языка. Павленков Ф., 1907. БАНКРОТСТВО несостоятельность уплатить долговые суммы; различают злостное и неосторожное; первое составляет уголовное… … Словарь иностранных слов русского языка

банкротство — См. упадок… Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М.: Русские словари, 1999. банкротство несостоятельность, крах, провал, разорение; неудача, упадок; несчастие, дефолт, прогорание, крушение … Словарь синонимов

Банкротство — (от итальянских слов: bаnса скамья, стол и rotta изломанная, надломанная, т. е. несостоятельность банкира, крах банка) юридически термин торгового права, означающий неоплатность лица,производящего торговлю, происшедшую от его вины . Из этого… … Энциклопедия Брокгауза и Ефрона

Банкротство — (от итал. banco скамья, банк и rotto сломанный) неспособность погасить задолженность. При этом право владения активами переходит от владельцев к держателям долговых обязательств. Формально банкротство наступает после вынесения судебного решения о … Политология. Словарь.

банкротство — и БАНКРУТСТВО а, ср. banqueroute f. 1. Разорение, приводящее к несостоятельности, делающее банкротом. Уш. 1934. Банкерутство: неустойка, оставление торгов, дому и пожитков. 1747. ЛК 736. Сия книга .. пишет о порядке и учреждении коммерции, о… … Исторический словарь галлицизмов русского языка

банкротство — БАНКРОТСТВО, крах, неудача, упадок … Словарь-тезаурус синонимов русской речи

банкротство — Фактическое или юридически признанное состояние компании, которое возникает, когда компания не в состоянии оплатить свои счета или ее обязательства превышают текущую рыночную стоимость активов, и сумма собственного капитала компании отрицательная … Справочник технического переводчика

Банкротство – что это значит? | Блоги

— Послушай, дружище, — сказал радиоведущий, — Если ты расскажешь, как работает двигатель внутреннего сгорания, то я, пожалуй, и отдам тебе этот приз!

И тут я залип. Действительно, как он работает? Полное недоумение. Топливо сгорает, приводит в движение какую-то ерунду, та другую, ну, и, в общем… Если бы я звонил на радио, то точно бы опозорился.

Согласитесь – стыдно не знать такую вещь.

И тут я подумал: а чем хуже банкротство?

Почему для человека из двадцать первого века считается унизительным не знать второй закон термодинамики, но приемлемым а, порою, и поощрительным даже в общих чертах не понимать, что такое банкротство?

Как для руководителя компании, которая профессионально занимается сопровождением банкротств – мне это кажется обидным.

Подумайте. Никакой разницы. Жить в обществе и совсем не разбираться в его инструментах, должно быть стыдно. К сожалению, даже выпускники юридических факультетов (не говоря уже про экономистов) в большинстве не могут толком объяснить, что же такое банкротство.

Лучше всего принцип банкротства объяснил мистер Бэнкс из фильма «Мэри Поппинс, до свидания!»..

Смотреть с 48 минуты 37 секунды.

Этих знаний достаточно, чтобы, закатив глаза, вдумчиво произнести: «банкротство».

Впрочем, если вы хотите разобраться в вопросе чуть лучше, то рекомендую дочитать этот пост до конца. Энциклопедических знаний не обещаю, но в общих чертах рассказать смогу.

Банкротство (оно же несостоятельность) – это особая процедура, которая применяется к лицам, которые не могут погасить свои долги.

Например, сейчас идет речь о банкротстве Детройта, родины американской автомобильной промышленности.

Зачем нужно банкротство? .

Ответим на этот вопрос для должника и для кредитора.

Для должника: .

Предположим, вы попали в тяжелую ситуацию. Всем должны, а денег совсем чуть-чуть. Ну, заплатите одному, ну – второму, а остальные кредиторы, да и вы сами – останетесь на бобах. А между тем, если сейчас приберечь деньжата, то можно было бы выпутаться и, скажем, через годик, погасить долги да еще и с процентами.

Только вот ваши кредиторы этого не понимают – каждый тянет одеяло на себя.

В этой ситуации лучший выход для вас – подать в арбитражный суд заявление о банкротстве самого себя.

После введения процедуры исполнение большинства денежных требований к вам будет приостановлено, что позволит отдышаться. Дальше можно будет совместно с кредиторами определить порядок деятельности. Если есть возможность для восстановления платежеспособности, то будет введена процедура финансового оздоровления или внешнего управления.

Если же все плохо и восстановить платежеспособность нельзя, то вас будет ждать процедура конкурсного производства. Имущество, на которое можно обратить взыскание, будет продано, а вырученные от продажи денежные средства распределены между кредиторами пропорционально размеру из требований.

Если денег всем кредиторам не хватило, но имущества больше нет, то процедура все равно завершается. Если банкротилась компания, то после завершения конкурсного производства она считается ликвидированной.

Вот почему банкротство еще иногда называют – ликвидацией компании с долгами.

Если банкротился индивидуальный предприниматель, то он лишается статуса ИП, а все его долги, возникшие из предпринимательской деятельности, считаются погашенными (даже если в действительности погасить их не получилось).

Для кредитора: .

Вы пытаетесь взыскать деньги, но ничего не получается. Судебный пристав, лениво зевая, говорит вам, что должник вчера переписал все имущество на чихуахуа и гол, как сокол.

Единственный выход для вас – подать заявление на банкротство должника.

В чем тут соль? Закон о банкротстве позволяет оспаривать подозрительные сделки должника. Например, директор фирмы переписал дорогой автомобиль на дочку. Такая сделка, скорее всего, будет оспорена, как подозрительная – автомобиль будет возвращен фирме, а затем и продан с торгов для погашения задолженности перед вами.

Наконец, банкротство это практически единственный способ взыскать с директора и (или) учредителей организации долг их фирмы. Такое возможно в случае привлечения их к т.н. субсидиарной ответственности по долгам предприятия.

В отношении кого возможно банкротство?

На данный момент только в отношении организаций и индивидуальных предпринимателей. Банкротство физических лиц уже очень долго обсуждается, но пока, как обычно, ничего не ясно.

На этом пока остановимся. Задавайте вопросы!

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, находящийся под контролем федеральных судов по делам о банкротстве. Он разработан, чтобы помочь частным лицам и предприятиям полностью или частично погасить свой долг или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное и долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и соответствует всем применимым правилам и положениям, регулирующим процедуры банкротства.

Вам также необходимо выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию с уполномоченным правительством кредитным консультантом.Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подаете: Глава 7 или Глава 13. Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторного вступления во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам.Однако два типа банкротства списывают долг по-разному.

Глава 7 Банкротство

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В рамках этого типа банкротства вы должны будете разрешить опекуну федерального суда осуществлять надзор за продажей любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и предметы первой необходимости для дома могут быть освобождены от налога). Деньги от продажи идут на выплаты вашим кредиторам.Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам по-прежнему придется платить алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга. Суд по делам о банкротстве и ваш адвокат обсудят план погашения от трех до пяти лет. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой вид банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы. Более того, банкротство по главе 13 закроет ваш кредитный отчет через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

Во время процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать.Вот некоторые из наиболее распространенных и важных:

- Банкротный управляющий : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов. Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам необходимо встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования.После того, как вы подадите заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено. При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Имущество, освобожденное от налога: Хотя оба типа банкротства могут потребовать от вас продажи активов для оказания помощи кредиторам, некоторые виды имущества могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Судебный иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налога имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, которые хотят подать заявление о банкротстве в соответствии с Главой 7, продемонстрировали, что у них нет средств для погашения своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе судебного разбирательства. Подтверждение счета — и вашего обязательства по выплате долга — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а в случае автокредита залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право наложить арест на залог в случае невыполнения обязательств по ссуде.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Долг, который нельзя простить

Несмотря на то, что банкротство может устранить большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это изменить).

- Взыскание алиментов.

- Алименты по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус списанных счетов будет обновлен, чтобы отразить, что они были списаны, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые изначально способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Так же, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Вот некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план погашения вашей задолженности.

- Получите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Имейте в виду, что всякий раз, когда вы не выполняете первоначально оговоренные вами условия выплаты долга, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, консультации по кредитам и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может отрицательно сказаться на вашей кредитной истории.Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежный совет квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные и положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Избегание дополнительных долгов.

- Мониторинг вашего кредитного отчета.

- Создание и соблюдение личного бюджета.

- Небольшое использование кредита (например, обеспеченная кредитная карта) и немедленная оплата остатка в полном объеме.

Определение банкротства: что это такое?

Банкротство — это общий термин для обозначения процедуры федерального суда, которая помогает потребителям и предприятиям избавиться от своих долгов и выплатить долг своим кредиторам. Если вы сможете доказать, что имеете на это право, суд по делам о банкротстве защитит вас во время процедуры банкротства.В целом банкротства можно разделить на два типа:

Среди различных видов банкротств процедуры по главам 7 и 13 являются наиболее распространенными для физических и юридических лиц. Банкротства согласно главе 7 обычно подпадают под категорию ликвидации, что означает, что ваша собственность может быть продана для выплаты долгов.

И наоборот, банкротства главы 13 обычно подпадают под категорию реорганизации, что означает, что вы, вероятно, сможете сохранить свою собственность, но вы должны представить и придерживаться плана, который позволит вам погасить часть или все ваши долги в течение трех-пяти лет. годы.

Глава 7 Банкротство 101

Как физические, так и юридические лица могут подать заявление о банкротстве согласно Главе 7. Эти разбирательства обычно длятся от трех до шести месяцев.

В рамках процедуры банкротства по главе 7 некоторая часть вашего имущества может быть арестована и продана для погашения некоторых или всех ваших долгов. Это известно как «ликвидация собственности».

Однако, как преимущество этого типа процедуры банкротства, любые необеспеченные долги (долги, не обеспеченные залогом) будут аннулированы.Кроме того, есть определенные виды собственности, которые нельзя продать в счет погашения долгов, например мебель в доме, машина и одежда.

Обеспеченные долги рассматриваются иначе, чем необеспеченные долги в процедуре банкротства согласно Главе 7. В процедуре банкротства в соответствии с главой 7 вы (должник) должны сделать выбор между предоставлением кредитору права вернуть собственность, обеспечивающую долг, продолжением выплат по вашему долгу перед кредитором или выплатой кредитору суммы, равной сумме долга. восстановительная стоимость имущества, обеспечивающего долг.Кроме того, некоторые виды обеспеченных долгов могут быть аннулированы во время процедуры банкротства в соответствии с главой 7.

Прежде чем вы сможете подать заявление о банкротстве по главе 7, вы должны иметь возможность доказать, что имеете право подать заявление о банкротстве по главе 7. Чтобы иметь право на участие в главе 7, вы не можете заработать достаточно денег (за вычетом определенных расходов и ежемесячных выплат по долгу), чтобы иметь возможность для финансирования плана погашения банкротства согласно Главе 13. Существуют и другие требования, чтобы иметь право подать заявление о банкротстве по главе 7.

Долги, не погашенные банкротством по главе 7В то время как задолженность по кредитной карте, необеспеченные ссуды и другие долги могут быть прощены в главе 7, такие вещи, как алименты, подлежащие уплате налоги и алименты, не могут быть аннулированы.Чтобы узнать о других долгах, которые останутся после процедуры банкротства в соответствии с главой 7, см. «Долги, которые остаются после разряда по главе 7».

Глава 13 Банкротство 101

Также известное как процедура банкротства «наемного работника», только люди с надежным источником дохода могут подавать на банкротство согласно Главе 13.

В главе 13 о банкротстве в федеральном суде вы должны работать с судом, чтобы разработать план погашения, и придерживаться этого плана в течение следующих трех-пяти лет.Сумма, которую вам нужно будет заплатить, зависит от вашего дохода, размера вашей задолженности и суммы, которую получили бы кредиторы по вашим необеспеченным займам, если бы вы подали заявку в соответствии с главой 7 вместо главы 13.

Для того, чтобы иметь право подать заявление о банкротстве согласно Главе 13, вы должны иметь возможность доказать, что ваш долг не превышает лимитов для подачи. Если у вас больше любой из этих сумм, вы не сможете подать заявление о защите от банкротства согласно Главе 13.

БанкротствоГлава 13 может позволить вам выплатить обеспеченные долги, даже если вы задержали платежи, без возврата имущества, обеспечивающего долг.Возможно, вы сможете включить просроченные платежи в свой план погашения долга и погасить их в течение нескольких лет.

Глава 11 Банкротство 101

Процедуры банкротства по главе 11 обычно используются находящимися в затруднительном положении предприятиями как способ привести свои дела в порядок и погасить свои долги.

Кроме того, некоторые люди также подают заявление о банкротстве по главе 11, если они не имеют права на банкротство по главе 13 или владеют значительными суммами не освобожденного от налога имущества (например, несколько домов).Однако глава 11 может быть намного дороже и отнимать много времени по сравнению с главой 13.

Глава 12 Банкротство 101

Банкротство по главе 12 очень похоже на банкротство по главе 13, за исключением того, что оно доступно только людям, имеющим долги от семейной фермы или семейной рыбной ловли.

Если вы не уверены, что подходит именно вам, обратитесь к адвокату по банкротству, чтобы получить рекомендации по вашей ситуации.

Определение банкротства Merriam-Webster

банк · rupt · cy | \ ˈBaŋk- (ˌ) rəp (t) -sē \ 1 : качество или состояние банкротства2 : полный провал или обнищание

Что такое банкротство?

Банкротство — это юридический процесс, призванный помочь частным лицам и компаниям начать финансовую жизнь с чистого листа, списав или приняв меры для погашения неуправляемой задолженности.Это также может быть способом для компаний прекратить бизнес и упорядоченным образом ликвидировать активы.

Бывают времена, когда на гору долгов становится слишком сложно подняться. Банкротство предлагает выход из этой ситуации, в то же время рассматривая кредиторов, стремящихся взыскать долги. Хотя банкротство останется в вашем кредитном отчете надолго, иногда это лучший вариант для начала в финансовом отношении.

Что такое банкротство?

Когда человек, пара или компания чувствуют, что они больше не могут выплатить все свои долги, они могут подать заявление о банкротстве.Хотя существует несколько различных типов банкротства и разные квалификационные факторы для каждого, конечная цель одинакова: избавиться от долгов и начать новую финансовую жизнь.

Освобождение от ответственности — это постановление суда по делам о банкротстве, которое постоянно запрещает любому кредитору пытаться взыскать погашенный долг с должника. Это также известно как судебный запрет на банкротство. Освобождение от ответственности происходит только после того, как должник выполнил все условия соглашения о банкротстве и плана выплат или если суд вынес иное решение.Эти условия будут варьироваться в зависимости от главы о банкротстве.

Виды банкротства

Существует шесть типов банкротства, известных как главы:

- Ликвидация по главе 7 — безусловно, самая распространенная глава о банкротстве для физических лиц. Он предусматривает продажу не подлежащего уплате имущества должника. Затем выручка распределяется между их кредиторами. Ликвидация согласно главе 7 подходит для лиц, которые не имеют постоянного дохода и не могут или не хотят использовать систему планов выплат согласно главе 13.

- Глава 13 Банкротство — вторая по распространенности глава для физических лиц. Он позволяет должнику, который получает регулярный доход, погасить хотя бы часть долга в течение трех-пяти лет.

- Глава 11 используется предприятиями для реорганизации сложных долговых структур.

- Глава 9 используется муниципалитетами и другими политическими образованиями, такими как коммунальные предприятия, больницы, аэропорт или школьные округа.

- Глава 12 предназначена для семейных фермеров и семейных рыбаков.

- Глава 15 подана иностранными должниками, которые обычно являются компаниями, в отношении которых в других странах ожидают рассмотрения дела о банкротстве или конкурсном производстве.

Банкротство может иметь долгосрочные финансовые и правовые последствия. Если вы думаете о подаче заявления о банкротстве, то разумно проконсультироваться с юристом, который специализируется в этой области. Если вы не можете позволить себе услуги адвоката, обратитесь в Американскую ассоциацию юристов, чтобы узнать, имеете ли вы право на бесплатную юридическую помощь.

Как работает банкротство

Если должник подает заявление о банкротстве, он должен иметь хорошую репутацию в судах и получить кредитную консультацию от утвержденного агентства в течение последних 180 дней.Они также должны будут пройти курс обучения должников, прежде чем их долги будут окончательно погашены.Помимо этих требований, каждая глава о банкротстве будет иметь свои собственные квалификационные факторы, сборы и необходимые документы.

Несколько других согласований в разных главах включают всеобъемлющую систему банкротства, использование попечителей и конечную цель увольнения.

Система банкротства

Системой банкротства управляет U.S. Суды по делам о банкротстве в соответствии с Кодексом о банкротстве США. Суды по делам о банкротстве являются подразделениями федеральной районной судебной системы. В результате в каждом федеральном округе США есть суд по делам о банкротстве. Однако, в зависимости от населения округа, в разных городах может быть несколько судов. Суды по делам о банкротстве контролируются судьями по делам о банкротстве, которые назначаются федеральными судебными комитетами.

Управляющие банкротством

В подавляющем большинстве дел о банкротстве доверительный управляющий назначается автоматически при возбуждении дела.Доверительный управляющий ведет дело о банкротстве, изучая документацию должника.

В случае, описанном в главе 7, доверительный управляющий попытается продать любую не освобожденную от налогов собственность, чтобы заплатить кредиторам. В других случаях доверительный управляющий будет контролировать план платежей и координировать выплаты кредиторам. Доверительный управляющий также обязан внимательно следить за мошенничеством и отказом должника раскрыть информацию. Они несут фидуциарную обязанность перед кредиторами и должны собрать как можно больше активов для их выплаты.Взаимодействие с другими людьми

Защита и разрядка

После того, как должник одобрен для банкротства, он, как правило, защищен от требований кредиторов до тех пор, пока должник соблюдает условия соглашения о банкротстве. Как только все условия будут выполнены, любые оставшиеся долги, которые были включены в заявление о банкротстве, будут погашены.

Хотя разрядка постоянная, она не всеобъемлющая. Некоторые долги не подлежат погашению. Например, большая часть налоговых долгов, алиментов на детей и супружеских алиментов не может быть погашена.Взаимодействие с другими людьми

В зависимости от типа банкротство останется в вашем кредитном отчете от семи до 10 лет. Это может иметь длительное влияние на вашу способность открывать новые кредитные карты или брать другие ссуды.

Глава 7 Банкротство vs. Глава 11

Банкротство в главе 7, также известное как ликвидация, — это то, о чем большинство людей думает, когда дело доходит до банкротства. Он включает в себя продажу активов и использование вырученных средств для выплаты долгов. Однако для бизнеса продажа активов часто приводит к прекращению деятельности.Если владелец бизнеса не планирует закрыться, Глава 11 часто является лучшим выбором для предприятий, которые могут продолжать получать доход для выплаты своих долгов.

| Глава 7 Банкротство | Глава 11 Банкротство |

|---|---|

| Ликвидация неиспользованных активов для выплаты долгов | Удержать активы, погасить долги из доходов |

| Выписан в течение 4-6 месяцев | Может занять несколько лет |

| Нет уменьшения остатков по кредитам | Реорганизовать долги для погашения в соответствии с планом платежей |

| Без ежемесячных платежей | Более высокие комиссии |

Мошенничество с банкротством

Поскольку банкротство — это федеральная система, кодифицированная Конгрессом в Кодексе США о банкротстве, мошенничество с банкротством относится к сфере компетенции федерального правительства.В частности, мошенничество в связи с банкротством, которое включает ложные клятвы, отказ от раскрытия информации о долгах или активах и другие виды мошенничества, является федеральным преступлением. Совершение мошенничества с банкротством может привести к потере увольнения. Вы также можете оказаться в тюрьме на срок до пяти лет с уплатой штрафа до 250 000 долларов или и того, и другого.

Хотя федеральное правительство внимательно следит за мошенничеством в связи с банкротством, любой кредитор банкротного должника может подать жалобу на должника. Жалоба может быть направлена на отказ должнику в освобождении от ответственности за мошенничество с банкротством.Кроме того, жалоба может требовать решения суда по делам о банкротстве о том, что задолженность перед кредитором не подлежит погашению в случае банкротства. Долг может не подлежать погашению в соответствии с законодательством о банкротстве или потому, что кредит был получен обманным путем. Банкротство, конечно, не является безопасным убежищем для недобросовестного должника.

Ключевые выводы

- Банкротство помогает частному лицу, семье или бизнесу погасить свои долги либо путем ликвидации, либо посредством плана выплат.

- Существует шесть различных типов банкротства, каждый из которых предназначен для разных обстоятельств и с разными квалификационными факторами.

- Процесс банкротства может занять от нескольких месяцев до нескольких лет.

- Должники, утвержденные к банкротству, обычно защищены от кредиторов до тех пор, пока они соблюдают условия соглашения о банкротстве.

Каковы плюсы и минусы подачи заявления о банкротстве в соответствии с главой 7?

В двух словахБанкротство по главе 7 — один из самых действенных вариантов облегчения долгового бремени, доступных в Соединенных Штатах. Это дает вам возможность начать все сначала, списав долги.В этой статье исследуются плюсы и минусы банкротства по главе 7.

Банкротство по главе 7 — один из самых действенных вариантов облегчения долгового бремени, доступных в Соединенных Штатах. Это может помочь подателям документов выбраться из бедности и дать им чистый лист. Это дает вам возможность начать все сначала, списав долги. Но заявление о банкротстве — это личное решение, и важно полностью обдумать, подходит ли это вам. В этой статье исследуются плюсы и минусы банкротства по главе 7.

Как насчет плюсов и минусов подачи заявления о банкротстве по главе 13?

Банкротство по главам 7 и 13 являются мощными вариантами облегчения долгового бремени для людей, которые нуждаются в новом начале. Но плюсы и минусы подачи заявления о банкротстве в соответствии с главой 13 совершенно иные, чем для главы 7. Если у вас высокий располагаемый доход или активы, не подлежащие освобождению от налогов, которые вы хотите защитить, глава 13 может быть для вас подходящей. Прочтите эту статью, чтобы узнать больше о плюсах и минусах подачи заявления о банкротстве по главе 13.

Каковы преимущества подачи заявления о банкротстве в соответствии с главой 7?

Немедленное облегчение в виде столь необходимой передышки

В тот момент, когда ваше дело будет подано в суд по делам о банкротстве, вы будете защищены от кредиторов. Заявление о банкротстве приводит к автоматическому приостановлению или прекращению всех действий по взысканию долгов. Это означает, что все телефонные звонки, украшения и письма-отправления должны быть прекращены. Это даже положило, по крайней мере, временное прекращение изъятия, выселения и отчуждения права выкупа.

Постоянное облегчение долгового бремени в форме банкротства

Подача заявления о банкротстве в соответствии с главой 7 уничтожает большинство видов долгов, включая долги по кредитным картам, медицинские счета и личные ссуды.Ваша обязанность выплатить эти виды необеспеченного долга отменяется, когда суд по делам о банкротстве дает вам разрешение на банкротство.

Освобождение от банкротства практически гарантировано

Если вы никогда раньше не заявляли о банкротстве, прошли тест на нуждаемость и были честны в отношениях с судом по делам о банкротстве и управляющим банкротством, вы можете добиться освобождения от банкротства всего за несколько минут. 3 месяца. Если вы убедитесь, что выполняете все требования до и после подачи заявления о банкротстве, это в основном происходит автоматически.

Вам, вероятно, удастся сохранить все свои вещи.

Люди, участвующие в более чем 95% всех банкротств по главе 7, зарегистрированных в США, сохраняют все свое имущество. [1] Это потому, что закон защищает определенное имущество, называемое имуществом, освобожденным от налогообложения, от ваших кредиторов. Будь то ваш ежемесячный чек социального страхования, часы или кухонный стол, если он защищен льготами, вы должны оставить его себе.

Если вы хотите, вы даже можете оставить свою машину после подачи заявления о банкротстве

За нее все равно придется платить, но это справедливо, верно? С другой стороны, если вы не хотите оставлять его себе, банкротство в главе 7 позволяет вам уйти от машины и получить автокредит! Вот все, что вам нужно знать о том, как сохранить свой автомобиль после подачи заявления о банкротстве в соответствии с главой 7.

После объявления о банкротстве пропущенные ежемесячные платежи и другие отрицательные отметки в вашем кредитном отчете больше не повреждают ваш кредитный рейтинг.

Чистый лист, который вы получаете, когда освобождаете от банкротства, — это ваш шанс восстановить свой кредит и повысить свой кредитный рейтинг. Большинство людей имеют более высокий кредитный рейтинг через 1 год после подачи заявки в Главу 7, чем в день, когда они начали процесс банкротства.

Улучшенный доступ к кредитным и банковским услугам

Сразу после объявления о банкротстве вы получите больше предложений по кредитным картам, чем вы будете знать, что делать.Это не только поможет вам восстановить свой кредит и повысить свой кредитный рейтинг, но и даст вам доступ к сети безопасности, которая предоставляется вместе с кредитной картой на случай чрезвычайной ситуации.

Каковы недостатки подачи заявления о банкротстве в соответствии с главой 7?

Заявление о банкротстве по главе 7 подходит не всем. И даже если вам кажется, что это лучший вариант облегчения долгового бремени, это может быть не так, если вы рассмотрите некоторые из недостатков главы 7.

Вы не сможете подать заявление в главу 7, если зарабатываете слишком много денег

Если вы зарабатывая меньше среднего дохода, вы, вероятно, задаетесь вопросом, как это вообще возможно.Не волнуйтесь; это не о тебе. Речь идет о людях, у которых есть деньги, которые они могут вложить в сбережения после оплаты своих основных расходов на жизнь.

Это называется наличным доходом и рассчитывается с помощью проверки нуждаемости. Слишком большой располагаемый доход означает, что вы не имеете права просто уйти от долга. Но, хотя вы не можете подать заявление в соответствии с главой 7, вы все равно можете получить освобождение от банкротства после выполнения плана выплат по главе 13.

Если у вас хорошая кредитная история, вероятно, потребуется временное вознаграждение.

Те, кто в состоянии поддерживать свои ежемесячные платежи и поддерживать высокий кредитный рейтинг до подачи заявления о банкротстве, сначала увидят снижение своего рейтинга.Но заявление о банкротстве часто приносит больше пользы, чем вреда для кредитного рейтинга заявителя. Кроме того, как только их банкротство будет разрешено, они могут немедленно начать увеличивать этот досадный кредитный рейтинг.

Это не стирает все необеспеченные долги

Некоторые необеспеченные долги, такие как алименты или алименты, никогда не могут быть погашены при банкротстве. Другие вещи, такие как налоговые долги и студенческие ссуды, довольно сложно устранить путем подачи заявления о банкротстве.

Вы можете потерять определенные виды собственности

Одним из компромиссов для получения разрешения на банкротство в течение нескольких месяцев является требование отказаться от некоторых дорогих вещей.Неуплаченная собственность — тип собственности, которую управляющий банкротством может продать, чтобы заплатить кредиторам в деле о банкротстве в соответствии с Главой 7, — встречается довольно редко.

Если у вас есть дорогая недвижимость, которую вы не хотите терять, лучше всего проконсультироваться с юристом по банкротству. Тогда вы узнаете, действительно ли это возможно, и если да, то будет ли заполнение главы 13 лучшим вариантом для облегчения долгового бремени.

Заявление о банкротстве в соответствии с главой 7 не защищает других

Заявление о банкротстве в соответствии с главой 7 устраняет только ваше обязательство по выплате долга .Это не отменяет долгов ни для кого другого. Глава 13 — единственный тип банкротства, который может защитить соавтора, но это работает только потому, что вы в конечном итоге оплачиваете долг через свой план погашения.

Заявление о банкротстве может быть дорогостоящим

Суд по делам о банкротстве взимает сбор за подачу заявления в размере 338 долларов США за рассмотрение дел по главе 7. Если вы зарабатываете более 150% от федеральной нормы бедности, вы должны заплатить этот регистрационный сбор. Если вы не можете оплатить все сразу, вы можете подать иск и оплатить до 4 платежей.Но, если вы не оплатите его полностью, ваше дело будет отклонено судом.