Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как в 2021 году погасить кредиты, взятые на поддержку бизнеса, и в каких случаях не надо этого делать?

В прошлом году государство выделило пострадавшему от локдауна бизнесу льготные кредиты. Настолько льготные, что их можно не возвращать вовсе. Эти кредиты направлены на возобновление работы бизнеса после пандемии. На параметры такой поддержки влияют кадровые решения компании и в зависимости от них придется вернуть всю сумму со стандартными процентами или с процентами по льготной ставке, либо совсем ничего не возвращать.

Кратко расскажем, какие условия важно соблюсти, чтобы списать долг, и в каких случаях платить все же придётся.

Погасить полностью без льгот

Если заёмщик не выполнил по состоянию на 25 ноября 2020 года требования по сохранению занятости, то он обязан перейти к периоду погашения. В этом случае вернуть долг с процентами нужно тремя платежами — 28 декабря 2020 года, 28 января и 1 марта 2021 года.

Итак, когда придется выплатить всё и без послаблений:

- компания начала процедуру банкротства или ее деятельность приостановлена, а ИП прекратил свою работу и снялся с учёта;

- численность сотрудников в любом из месяцев снизилась более чем на 20 % по сравнению с численностью на 1 июня;

- есть нарушения по выплате заработной платы сотрудникам, например, задержка или выплата зарплаты ниже МРОТ.

Например, кафе в июне получило кредит из расчёта на 10 сотрудников. За август-сентябрь трое — администратор, повар и бармен — уволились и на их замену никого не наняли. Таким образом, среднесписочная численность сотрудников оказалась ниже 80 % от первоначальной, по которой рассчитывался кредит. В итоге владелец кафе обязан вернуть всю сумму полученного кредита и проценты, начисленные по ставке банка (так как государство даёт не сам кредит, а субсидию на его погашение). Он мог бы этого избежать, если бы быстро взял в штат 1–2 сотрудников на место уволившихся, но он не стал этого делать, поэтому лишился льготной поддержки. Государство не погасит за него долг перед банком.

Вернуть половину кредита с льготными процентами или списать весь кредит

Если компания-заёмщик все ещё продолжает свою работу, но ей пришлось уволить кого-то из сотрудников (не более 20 %), то с декабря 2020 года вводится период наблюдения.

Это означает, что до 1 апреля 2021 года бизнес получает отсрочку и проценты за все это время начисляются по льготной ставке 2 %.

Если за этот срок компания подаст на банкротство, прекратит свою деятельность или урежет зарплату персонала до уровня ниже МРОТ, то тремя платежами — 30 апреля, 30 мая и 30 июня 2021 года — надо будет вернуть долг. Причем с мая проценты будут начислены не по льготной, а по стандартной ставке.

Кроме того, сравнивают численность сотрудников на 1 июня 2020 и на 1 марта 2021 года:

- если не менее 90 % численности компания сохранила, то ей субсидируют долг по кредиту полностью и проценты;

- если сохранилось от 80 до 90 % от числа работников, то компании спишут половину суммы кредита, а проценты нужно будет заплатить по ставке 2 %.

Вернёмся к примеру с кафе. В случае, когда из 10 сотрудников уволилось двое, в декабре 2020 года будет введен период наблюдения. Если до 1 марта ничего не изменится — новых сотрудников руководство не возьмёт на работу, то это будет считаться сохранением численности сотрудников на 80 % и можно будет не возвращать половину суммы долга по кредиту.

Чтобы можно было вообще ничего не платить, тогда до 1 марта 2021 года важно увеличить число сотрудников и взять в штат ещё одного человека, можно и больше. В этом случае нужное число работников на 1 июня 2020 и на 1 марта 2021 будет сохранено и компания не потеряет право на льготу.

Ничего не погашать

Итак, полностью спишут долг по кредиту тому бизнесу, который соответствует трем параметрам:

- не банкрот и не прекратил свою деятельность;

- не нарушил порядок выплаты зарплат по трудовому законодательству;

- сохранил более 90 % рабочих мест и не сократил сотрудников.

Если эти условия выполнены уже на 1 декабря 2020 года, то в 2021 году ничего платить не придется.

Но в случае, если это не удалось сделать сразу, то есть ещё возможность сэкономить. У заёмщика есть срок до 1 марта 2021 года, чтобы повысить число сотрудников с 80 до 90% от того, что было в июне 2020 года.

Не платить кредит, заключенный онлайн, нельзя: Нацбанк указал почему

Национальный банк указывает, что оформленный онлайн договор равноценен обычному бумажному договору.

Если вы оформили кредитный договор онлайн, использовав одноразовый пароль, то такой договор равноценен обычному бумажному. По закону однотипный пароль имеет такую же юридическую силу, как и собственноручная подпись или квалифицирована электронная подпись (Закон «Об электронных доверительных услугах»). Поэтому не стоит пренебрегать своими обязательствам по кредиту, если он заключен в онлайн-формате.

У некоторых клиентов финкомпаний вызывает удивление тот факт, что в случае возникновения просрочки по кредиту, заключенному онлайн, информация о них попадает к коллекторам. Так происходят из-за того, что во время заключения договора на вебсайте вы поставили «галочку» напротив строки

Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса

Нацбанк рекомендует внимательно читать условия договора

Особенно, если подписываете его онлайн. Ведь подписывая договор, в том числе с помощью одноразового пароля, вы принимаете на себя обязательство выполнять его условия. Поэтому внимательно прочитайте документы, распечатайте и сохраните экземпляр договора.

В документе должны быть прописаны все условия кредита — процентная ставка, возможные комиссии и дополнительные платежи, штрафные санкции в случае просрочки выплат.

Важно!

Также обратите внимание, если вы берете кредит, который больше минимальной зарплаты (сейчас 4 723. грн), сроком больше чем на один месяц, то финкомпания должна предоставить вам не только договор, но и паспорт потребительского кредита. В таком паспорте указывается реальная годовая процентная ставка и дополнительные комиссии. Это требования Закона «О потребительском кредитовании».

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

Если финансовая компания нарушила ваши права — жалуйтесь

Если финансовое учреждение не выполняет условия договора, то Нацбанк советует обратиться с жалобой на имя руководства небанковского финансового учреждения. Не получите ответ — обращайтесь к Национальному банку Украины.

Не получите ответ — обращайтесь к Национальному банку Украины.

Как узнать свои долги по алиментам, налогам, кредитам или судебную задолженность

- Подборка

- 9 инструкций

Как проверить и оплатить судебные и налоговые задолженности. Как узнать свою кредитную историю и проверить неоплаченные штрафы. За какие долги могут не выпустить за границу и лишить водительских прав.

Как проверить штрафы ГИБДД. Как оплатить штрафы ГИБДД со скидкой 50%. Как обжаловать штраф ГИБДД

Как проверить штрафы за неправильную парковку.

Как проверить начисленные налоги. Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Как получить справку об отсутствии судебных задолженностей

Как рассчитывается транспортный налог. Кто имеет право не платить транспортный налог. Нужно ли самостоятельно сообщать в налоговую о своем автомобиле. Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Как рассчитывается земельный налог. За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

Как оплатить покупку в кредит или рассрочку

Граждане России от 18 до 65 лет с действующим паспортом и постоянным доходом.

На сайте магазина найдите оплату в кредит. Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).

Выберите условия кредита (если есть варианты, это зависит от магазина).

Кредит может быть с процентами или без. Если есть проценты, справа от суммы указывается срок, в который можно вернуть деньги без переплаты.

Чтобы взять кредит, нужен кошелёк ЮMoney.

Если кошелёк у вас есть, войдите под своим логином. Если нет — можно сразу его создать.

Заполните кредитную анкету:

— ФИО и доход,

— данные паспорта РФ,

— ваши контакты.

Подтвердите согласие на обработку персональных данных смс-кодом.

Нажмите Дальше.

Заявка уйдёт на проверку: подождите несколько минут. На вашу почту из анкеты придет письмо со ссылкой: по ней можно будет вернуться к оплате в кредит в любой момент.

Дальше есть варианты:

- Нужны дополнительные данные. У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

- Заявку отклонили. Этим способом заплатить не получится. Можно вернуться в магазин и выбрать другой способ оплаты.

Кредит одобрен. Всё получилось: вы видите, что кредит одобрен.

Решите, нужна ли страховка, и нажмите Дальше.

Если кредит одобрен, вы увидите полные условия и график платежей. Если вас всё устраивает, нажмите Да, подтверждаю и подтвердите оплату кодом из смс.

Заказ оплачен.

Магазин получит деньги. Вам сразу ничего платить не нужно, только вовремя пополнять кошелёк ЮMoney. Первый платёж — по графику, через месяц после покупки.

Пополняйте кошелёк ЮMoney. Деньги списываются раз в месяц, перед этим вам придёт смс с напоминанием.

Если денег в кошельке не хватит, платёж не зачтется.

Посмотреть условия можно в вашем кошельке, во вкладке Кредиты.

Там будет сумма, которую осталось выплатить, и график платежей.

Погасить досрочно можно там же — для этого:

- Нажмите Погасить досрочно в графике платежей.

- Проверьте, что в кошельке есть нужная сумма, и подтвердите погашение.

- Деньги спишутся из кошелька, и кредит закроется.

- Закрытые кредиты доступны в кошельке — можно в любой момент посмотреть, когда и сколько вы заплатили.

Как облегчить погашение кредита, если вас сократили на работе

Если вы потеряли работу, и при этом у вас есть открытый кредит, то немедленно сообщите об этом в банк. Вам понадобится трудовая книжка или ее копия с отметкой об увольнении или сокращении. Банк рассмотрит вашу ситуацию и предложит решение — например, реструктуризацию или оформление цессии.

Вам понадобится трудовая книжка или ее копия с отметкой об увольнении или сокращении. Банк рассмотрит вашу ситуацию и предложит решение — например, реструктуризацию или оформление цессии.

Важно не затягивать вопрос с погашением кредита, если вы по какой-то причине потеряли работу. При просрочках платежей будут начисляться штрафные санкции, а банк можете передать долг приставам или коллекторам. Также это навредит вашей кредитной истории, и получить новый кредит в другой раз будет сложнее.

Поэтому сразу после увольнения или сокращения обратитесь в банк и письменно сообщите о вашей ситуации. Доказательством послужит копия трудовой книжки с записью об увольнении. Банк рассмотрит заявку и предложит решение, в зависимости от того, насколько велика сумма долга и как исправно вы ее выплачивали.

Банк может предложить такие варианты решения проблемы:

- Реструктуризация — изменение размера и графика платежей. Срок кредита становится больше, а размер ежемесячного платежа снижается. При этом вы заключаете с банком новый кредитный договор, а старый утрачивает силу

- Кредитные каникулы — отсрочка платежа на некоторый период времени, чаще всего, на один-два месяца. За это время банк не начисляет штрафы и пени. Отсрочка платежа даст вам время на поиск новой работы

- Договор цессии — переоформление кредита на третье лицо, чаще всего — родственника или знакомого. Для этого необходимо согласие человека, на которого оформляется цессия

- Объявление о банкротстве — самая крайняя мера, которая применяется, только если сумма вашего долга очень велика. Вопрос о признании человека банкротом решается через суд. Сумма долга будет погашена за счет вашего имущества

При этом вы заключаете с банком новый кредитный договор, а старый утрачивает силу

При этом вы заключаете с банком новый кредитный договор, а старый утрачивает силуНекоторые банки предлагают оформить страховку, которая включает в себя помощь при потере работы. Она включает в себя полное погашение долга за счет страховой компании и, иногда, помощь в поиске новой работы. За оформление такой страховки нужно платить отдельно. Также она имеет некоторые ограничения — например, вступает в силу только через несколько месяцев после получения полиса и не предоставляется тем, кто работает неофициально.

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

[email protected] (14 оценок, среднее: 4. 3 из 5)

3 из 5)

Что произойдет, если вы не заплатите студенческую ссуду? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Выпускники колледжей слишком часто оказываются в такой жизненной ситуации, когда им трудно выплачивать студенческие ссуды.

Платежи по студенческому кредиту могут быть болезненными. Когда у вас ограниченный бюджет, может быть трудно удержать минимальные платежи, когда вы просто пытаетесь позволить себе арендную плату или продукты.

Если денег мало, возможно, вы рассматриваете возможность пропуска платежей. Но что произойдет, если вы не заплатите студенческие ссуды? Последствия могут быть очень серьезными. Вот что вам следует знать.

Вот что вам следует знать.

Я не могу заплатить студенческую ссуду: чего ожидать

Что произойдет, если вы пропустите свои платежи, зависит от типа вашей студенческой ссуды: федеральной или частной.

Срок действия федерального займа

Существуют федеральные студенческие ссуды для студентов и аспирантов, а также для родителей студентов.Сегодня все ссуды выдаются в рамках Программы прямого ссуды в сроки, указанные ниже. Обратите внимание, что это выходит за рамки временных выплат и льгот по процентной ставке, предлагаемых в связи с пандемией Covid-19.

- Сразу после выпуска. Если у вас есть прямые субсидированные или несубсидированные ссуды, у вас есть шестимесячный льготный период, который начинается после того, как вы закончите учебу. В течение льготного периода вам не нужно платить по своему долгу. Ссуды Grad PLUS и Parent PLUS не имеют льготных периодов, но вы можете отложить выплаты до шести месяцев после выпуска.

- Через шесть месяцев после окончания учебы. Через шесть месяцев после окончания учебы ваши ссуды подлежат погашению. Вам нужно будет начать выплаты по своим кредитам в соответствии с графиком погашения, указанным в вашем кредитном соглашении. План погашения по умолчанию имеет 10-летний срок и фиксированные ежемесячные платежи.

- При просрочке платежа на один день. Если вы просрочили платеж всего на один день, ваша ссуда становится просроченной. Ваша учетная запись останется просроченной до тех пор, пока вы не выплатите просроченный остаток и любые комиссии.

- Если оплата просрочена на 30 дней. Если вы не внесете ежемесячный платеж в полном объеме в течение 30 дней до установленной даты, ваш кредитный агент взимает с вас штраф за просрочку платежа. Комиссия может достигать 6% от суммы просроченного платежа.

- При просрочке платежа на 90 дней. Если вы просрочили задолженность в течение 90 дней или более, обслуживающий вас кредитный агент сообщит о просрочке в основные кредитные бюро: Equifax, Experian и TransUnion.

- Если платеж задерживается на 270 дней: По вашим кредитам будет объявлен дефолт, если вы не будете производить платежи в течение 270 дней или более.

Срок получения частной студенческой ссуды

По состоянию на конец 2019 учебного года непогашенные частные студенческие ссуды составляли почти 130 миллиардов долларов, от ссуд для студентов бакалавриата до ссуд для медицинских учебных заведений. Частные займы работают иначе, чем федеральные займы. Условия погашения, предлагаемые онлайн-кредиторами, банками и кредитными союзами, могут варьироваться в зависимости от кредитора. Как правило, частные студенческие ссуды следуют следующему графику:

- Сразу после выпуска. Хотя некоторые частные кредиторы предоставляют заемщикам льготные периоды, это не относится ко всем из них. Многие кредиторы требуют, чтобы вы производили платежи сразу после окончания учебы.

- Платеж просрочен на один день. Уже через день после даты платежа ваш кредитор отметит ваш счет как просроченный и сообщит о просрочке в кредитные бюро.

- Платеж просрочен на 90 дней: Если ваш платеж просрочен на 90 дней, кредитор будет считать вас просроченным.Они могут попытаться взыскать долг, наняв коллекторское агентство или подав на вас в суд.

- Платеж с задержкой на 120 дней: Кредитор часто списывает задолженность после того, как она просрочена на 120 дней. Кредитор продаст долг коллекторскому агентству, которое будет обрабатывать ссуду в будущем.

Последствия невыполнения обязательств по студенческой ссуде

Важно отметить, что основной правительственный пакет помощи в связи с Covid-19, Закон CARES, временно приостановил деятельность по сбору федеральных студенческих ссуд.В связи с последним расширением отсрочки платежа деятельность по сбору платежей приостановлена до 31 января 2022 г. Однако закон CARES не распространяется на частные студенческие ссуды, поэтому с вами могут связаться агентства по сбору платежей или столкнуться с другими последствиями.

Независимо от того, есть ли у вас федеральные или частные студенческие ссуды, невыполнение обязательств по вашему долгу является большой проблемой, которая может иметь долгосрочные последствия для вашего кредита. В зависимости от типа вашего долга ваш кредитор может использовать следующие меры для сбора платежей:

Федеральные студенческие ссуды

Если у вас есть федеральные студенческие ссуды, последствия невыполнения обязательств по вашему долгу могут быть серьезными.Поскольку ваши ссуды принадлежат государству, ваш кредитный агент может принять следующие меры для взыскания вашей задолженности:

- Кредит ускорения. Когда вы не выполняете свои обязательства по федеральным займам, наступает срок погашения всей непогашенной задолженности, а не только платежей, которые вы пропустили, включая начисленные проценты.

- Утрата права на получение федеральных льгот. Вы больше не будете иметь право на участие в федеральных программах помощи ссуды, таких как отсрочка, отсрочка или планы погашения с учетом дохода.

- Утрата права на получение финансовой помощи. После невыполнения обязательств по кредитам вы больше не имеете права на дальнейшую финансовую помощь, включая гранты.

- Кредитная отчетность. Кредитный специалист сообщит о вашем состоянии по умолчанию в кредитных отчетах, что может серьезно повлиять на ваш кредит. Имея статус по умолчанию в вашем кредитном отчете, может быть трудно претендовать на другие формы кредита, такие как ипотека или автокредит.

- Казначейский зачет. Если вы настроены на получение налогового возмещения или выплаты социального обеспечения, правительство может удержать эти деньги и применить их к причитающейся сумме. Эта мера известна как казначейский зачет.

- Удержание из заработной платы. Правительство может связаться с вашим работодателем и попросить его удержать часть вашей зарплаты для погашения ваших ссуд.

- Иски. Правительство может подать на вас в суд, и вам, возможно, придется заплатить судебные издержки и гонорары адвоката.

- Коллекции. Кредитор может отправить ваш счет в агентство по сбору платежей. Если это произойдет, коллекторское агентство будет активно работать над взысканием причитающейся суммы, и вам также придется платить сборы.

- Удержание стенограммы. Если у вас установлен дефолт, ваш колледж может удержать ваши стенограммы, что сделает невозможным проверку вашего прогресса или перевод в другое учебное заведение.

Частные студенческие ссуды

Частные кредиторы, предоставляющие студенческие ссуды, не имеют тех же возможностей взыскания по просроченным кредитам, как федеральное правительство.Хотя частные кредиторы не могут получить возврат налога, последствия могут быть довольно серьезными.

- Платы за просрочку. Большинство частных кредиторов взимают штрафы за просрочку платежа. Обычно комиссия составляет 5% от просроченной суммы.

- Кредитная отчетность. Ваш статус по умолчанию будет сообщен в бюро кредитных историй, что может значительно повредить вашему кредиту.

- Коллекции. Кредитор может продать ваш долг коллекторскому агентству, которое будет работать над получением кредита.В вашем кредитном соглашении может содержаться положение, согласно которому вы несете ответственность за сборы, включая гонорары адвокатам и судебные издержки.

- Иски. Кредитор может подать иск и привлечь вас в суд. Если их иск будет успешным, они могут получить постановление суда, которое позволяет им удерживать вашу зарплату.

7 вещей, которые вы можете сделать, если не можете позволить себе выплату студенческой ссуды

Если вы не можете позволить себе ссуду на обучение, важно немедленно принять меры.У вас может быть один или несколько из следующих вариантов управления своим долгом.

1. Альтернативные схемы оплаты

Если вы не можете позволить себе платежи, но еще не пропустили, вы можете подписаться на альтернативный план платежей. Если у вас есть федеральные студенческие ссуды, вы можете воспользоваться следующими вариантами льгот:

- Выплата, ориентированная на доход (IDR): планы IDR основывают ежемесячные выплаты на размере вашей семьи, дискреционном доходе и более длительном сроке погашения. Если вы столкнулись со снижением дохода, вы можете значительно сократить свои выплаты, подписавшись на план IDR.

- Отсрочка или отсрочка: Если вы не можете позволить себе выплаты из-за потери работы, болезни или другого финансового кризиса, вы можете использовать отсрочку или отсрочку, чтобы временно отложить выплаты. В зависимости от ваших обстоятельств вы можете иметь право на воздержание на срок до трех лет.

Частные кредиторы, предоставляющие студенческие ссуды, обычно не имеют альтернативных вариантов оплаты, и нет никакого закона, который требовал бы от частных кредиторов предлагать облегчение платежа.Однако некоторые кредиторы будут работать с заемщиками, предлагая сокращенные ежемесячные платежи или выплаты только по процентам в течение определенного периода времени. Если вы испытываете значительные финансовые трудности, некоторые кредиторы разрешат вам отложить выплаты на пару месяцев. Свяжитесь с вашим кредитором, чтобы узнать, какие варианты вам доступны.

2. Консолидация федеральных займов

Если у вас есть федеральные займы, одним из способов выхода из дефолта является консолидация долга с помощью прямого займа консолидации.Чтобы получить право, вы должны сделать три последовательных, своевременных ежемесячных платежа и зарегистрироваться в плане IDR.

3. Реабилитация федеральных займов

Если вы решите не консолидировать федеральный заем, другой способ выбраться из невыполнения обязательств — санация займа. При таком подходе вы соглашаетесь в письменной форме производить девять добровольных своевременных ежемесячных платежей. Если вы сделаете девять платежей вовремя в течение 10 месяцев, ваши ссуды будут выведены из-под действия дефолта.

4. Частная реабилитация

Хотя частные кредиторы не будут иметь таких же программ реабилитации, как федеральные кредиторы, у них могут быть свои собственные пути выхода из дефолта.Свяжитесь со своим кредитором, чтобы узнать, как обеспечить актуальность ваших ссуд.

5. Рефинансирование студенческой ссуды

Если у вас есть федеральные или частные студенческие ссуды, рефинансирование студенческих ссуд — еще один способ выбраться из невыполнения обязательств. Когда вы рефинансируете свои студенческие ссуды, вы подаете заявку на новую ссуду у частного кредитора и используете ее для погашения существующей задолженности. Как только вы выплатите текущие займы, ваш долг будет помечен как выплаченный полностью, и вы больше не будете иметь дефолт. Новый заем будет иметь другие условия, и вы можете выбрать более длительный срок погашения, чтобы получать меньший ежемесячный платеж.

Если вы уже допустили дефолт по ссуде, ваш кредит, вероятно, поврежден, и может быть сложно получить право на ссуду рефинансирования. Однако вы можете получить одобрение, если подадите заявку вместе с подписавшимся лицом, имеющим отличную репутацию.

Сравните ставки рефинансирования индивидуальной студенческой ссуды

занимает до 3 минут

6.

Урегулирование студенческой ссуды

Урегулирование студенческой ссудыВ некоторых редких случаях вы можете погасить свои федеральные или частные ссуды на сумму меньше вашей задолженности. Однако вам нужно будет выплатить большую часть непогашенного долга единовременно, поэтому этот вариант может оказаться нереалистичным для многих людей.

Если вы думаете об использовании выплаты по студенческому кредиту, чтобы выбраться из дефолта, подумайте о том, чтобы проконсультироваться с юристом, специализирующимся на задолженности по студенческому кредиту, чтобы получить совет, относящийся к вашей ситуации и местоположению. Вы можете найти юридические источники на странице студенческого кредита Национального центра потребительского права.

7. Банкротство

Студенческие ссуды, как известно, трудно погасить при банкротстве. Однако это возможно. В июле 2021 года федеральный апелляционный суд постановил, что частные студенческие ссуды не защищены от погашения в случае банкротства, открыв двери для заемщиков частных ссуд для погашения своих долгов.

Банкротство — серьезный шаг, последствия которого могут длиться годами. Прежде чем думать о банкротстве, убедитесь, что вы исчерпали все остальные варианты. Вам также следует подумать о встрече с адвокатом, чтобы узнать, можно ли погасить ваши ссуды.

Управление выплатами по студенческой ссуде

Теперь, когда вы знаете, что происходит, если вы не платите студенческие ссуды, вы можете разработать план предотвращения пропущенных платежей. Если вы считаете, что ваши выплаты слишком высоки, или если вы беспокоитесь о своей работе или медицинских проблемах, обратитесь к своему кредитору.Вы можете претендовать на план выплат с сокращенными выплатами или даже приостановить выплаты. Проактивность предотвратит дефолт — и защитит ваш кредит.

Что будет, если не заплатить ссуду в рассрочку?

Неоплата счетов в соответствии с договоренностью может иметь множество негативных последствий. Узнайте больше о пропущенных платежах по кредиту в рассрочку и о том, что может произойти ниже, а также получите несколько советов о том, что нужно предпринять, если вы чувствуете финансовое напряжение в вашей текущей ситуации.

Что может произойти, если вы не внесете платеж в рассрочку?

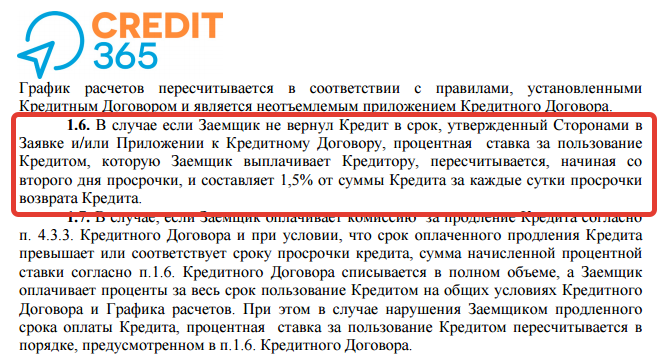

Последствия пропуска рассрочки платежа по кредиту, как правило, тем больше, чем позже вы оформляете ссуду. Они также немного отличаются в зависимости от политики кредитора и вашего соглашения с ним. Главное, чего вам следует избегать, — это правонарушений. Просрочка по кредиту означает, что у вас нет текущих платежей. Вы можете просрочить ссуду, как только пропустите платеж. Вот некоторые общие последствия для различных уровней просрочки ссуды в рассрочку.

Вы пропустили первый платеж

Если вы просто опаздываете на несколько дней с платежом по кредиту, вам может быть предоставлен льготный период. Это зависит от вашего кредитора и кредитного соглашения, поэтому обязательно прочтите все, что написано мелким шрифтом.

Один из примеров обычного льготного периода составляет 10 рабочих дней. Если у вашего кредита есть льготный период такого типа, ваши платежи технически не считаются просроченными, если вы производите их в течение 10-дневного периода после установленного срока. Однако рассчитывать на льготный период каждый месяц — не лучший вариант.Некоторые ссуды или счета могут даже не иметь его, а льготные периоды предназначены только в качестве подстраховки на тот редкий случай, когда вы забудете произвести платеж или что-то пойдет не так. Они не предназначены для того, чтобы окончательно перенести дату родов вперед.

Однако рассчитывать на льготный период каждый месяц — не лучший вариант.Некоторые ссуды или счета могут даже не иметь его, а льготные периоды предназначены только в качестве подстраховки на тот редкий случай, когда вы забудете произвести платеж или что-то пойдет не так. Они не предназначены для того, чтобы окончательно перенести дату родов вперед.

Если вы пропустите льготный период или его не получите, платеж по кредиту будет считаться просроченным. Вот некоторые вещи, которые могут произойти:

- Вы можете получить уведомление от вашего кредитора о том, что ваш платеж просрочен и что вам следует принять меры для решения проблемы.

- Ваш кредитор может сообщить о просрочке платежа в вашем кредитном отчете. Своевременные платежи — это огромная часть вашего кредитного рейтинга, они являются главным фактором положительного результата. Таким образом, один просроченный платеж потенциально может значительно снизить ваш счет.

- С вас могут потребовать штрафы за просрочку платежа или другие финансовые сборы, или ваша процентная ставка может быть повышена в результате просрочки платежа. Это увеличивает общую стоимость вашего долга.

Вы пропустили несколько платежей

Если вы пропустите два и более платежа подряд, негативные последствия могут усилиться.С вас могут взиматься дополнительные штрафы за просрочку платежа или финансовые сборы. Кредитор может также сообщить о дополнительной задержке платежей в кредитные бюро. Опоздание на 60 или 90 дней обычно хуже для вашего кредита, чем один пропущенный платеж.

Вы по умолчанию

В какой-то момент кредитор может посчитать вас неплатежеспособным по ссуде. Обычно это происходит, когда вы пропускаете платежи в течение длительного периода времени. Это зависит от кредитора, но дефолт обычно происходит через 90 дней или более пропущенных платежей.

На этом этапе кредитор может отправить ваш счет в коллекции. Некоторые кредиторы начинают с внутреннего процесса взыскания задолженности, что обычно означает, что кредитор станет более агрессивным в погоне за непогашенной задолженностью. Они могут отправлять вам уведомления о причитающейся сумме и сообщать, что неуплата в течение определенного периода времени приведет к дальнейшим действиям по сбору платежей.

Они могут отправлять вам уведомления о причитающейся сумме и сообщать, что неуплата в течение определенного периода времени приведет к дальнейшим действиям по сбору платежей.

Некоторые кредиторы передают просроченные счета сторонним коллекторским компаниям. Эти компании могут работать для взыскания с вас долга, включая подачу иска против вас и попытку добиться судебного решения.Если они добьются успеха, они смогут удержать вашу зарплату или наложить арест на ваши счета.

Важно отметить, что вы, как заемщик, имеете права на протяжении всего этого процесса. Эти права изложены в Законе о справедливой практике взыскания долгов. Если вы имеете дело со сборщиками долгов, убедитесь, что вы знаете свои права, чтобы защитить себя.

Распространенные причины невыплаты ссуды

Многие люди, пропускающие выплаты по кредиту, делали это с полным намерением произвести эти выплаты, но часто вмешивается жизнь.Некоторые частые причины пропуска платежей по кредиту могут включать:

- Просто забываю справиться с задачей, потому что жизнь временно стала загруженной или перегруженной

- Не осознавая, что ссуда подлежит выплате, потому что вы неправильно поняли документы или требования к ссуде

- Временная проблема с финансами и невозможность выплатить кредит

Несмотря на то, что все это понятные проблемы или ошибки, пропуск платежей по-прежнему имеет последствия. Итак, лучше всего принять меры, чтобы избежать невыплаты ссуды в рассрочку, если это вообще возможно.

Итак, лучше всего принять меры, чтобы избежать невыплаты ссуды в рассрочку, если это вообще возможно.

Советы по своевременной выплате ссуды

Заблаговременное планирование и организованность помогут повысить вероятность своевременной выплаты кредита.

Например, один из лучших способов убедиться, что вы можете платить по ссуде, — это сначала понять, сколько вы можете позволить себе взять ссуду. Посмотрите реалистично на свой доход и размер ваших текущих расходов; то есть, сколько вы оплачиваете другими счетами, плюс то, что вам нужно для покрытия предметов первой необходимости, таких как продукты и топливо.Достаточно ли у вас ежемесячного остатка, чтобы постоянно покрывать следующий платеж?

Если вы все же решите, что можете позволить себе ссуду, примите некоторые организационные меры, чтобы убедиться, что вы можете и не забывайте производить платежи регулярно. Составьте письменный бюджет и придерживайтесь его, чтобы ежемесячно управлять своими деньгами. И поместите напоминания об оплате в свой письменный календарь или планировщик, или используйте календарь или приложения для напоминаний на своем смартфоне, чтобы не забыть оплатить счет.

И поместите напоминания об оплате в свой письменный календарь или планировщик, или используйте календарь или приложения для напоминаний на своем смартфоне, чтобы не забыть оплатить счет.

Многие кредиторы предлагают или требуют автоматические платежи.Это означает, что вы настраиваете платежи со своего текущего счета, и они автоматически переводятся в определенные дни. Автоматические платежи — отличный инструмент, который гарантирует, что вы никогда не забудете платеж, но вы все равно должны быть организованными и следить за тем, чтобы деньги поступили на ваш текущий счет в нужный день.

Что делать, если вы не можете производить платежи в соответствии с соглашением

Если вы понимаете, что не сможете выплатить ссуду, не игнорируйте проблему. Немедленно обратитесь к кредитору и сообщите им, что происходит и почему вы не сможете произвести платеж — например, если вы потеряли работу или изменили доход.

Многие кредиторы имеют программы, предлагающие помощь в такие периоды. Даже если программы нет, лучше всего выяснить, какие у вас есть варианты, чтобы вы могли продвигаться вперед со всей информацией, чтобы создать план работы со своим долгом.

Даже если программы нет, лучше всего выяснить, какие у вас есть варианты, чтобы вы могли продвигаться вперед со всей информацией, чтобы создать план работы со своим долгом.

В некоторых случаях вы даже можете получить краткосрочную ссуду, чтобы помочь вам с временной финансовой проблемой. Работая с ответственными кредиторами, такими как Wise Loan, вы можете подать заявку на ссуду и, в случае одобрения, получить средства в тот же день.Узнайте больше и подайте заявку на рассрочку кредита Wise Loan сегодня.

Что произойдет, если я не заплачу студенческую ссуду?

Вчера я читал статью о том, что 13% заемщиков студенческих ссуд даже не считают свои студенческие ссуды долгами. Сумасшедший? Что ж, если вас это не удивило, то, вероятно, вас не удивит и то, что 13% всех студенческих ссуд являются просроченными. Это означает, что люди не платят свои студенческие ссуды.

Это составляет 7 миллионов студенческих ссуд, каждый из которых составляет в среднем 14 000 долларов США.

Так что же произойдет, если вы не выплатите студенческие ссуды? Честно говоря, это один из худших финансовых шагов, которые вы когда-либо могли сделать. И хотя вы не попадете в тюрьму для должников, вы, скорее всего, окажетесь в эмоциональной и финансовой тюрьме.

Давайте разберемся в том, что происходит, если я не плачу свои студенческие ссуды.

Если вы не совсем уверены, с чего начать или что делать, подумайте о том, чтобы нанять CFA, который поможет вам со студенческими ссудами. Мы рекомендуем The Student Loan Planner, чтобы помочь вам составить надежный финансовый план для вашей задолженности по студенческой ссуде.Ознакомьтесь с The Student Loan Planner здесь.

Когда вы перестаете платить студенческую ссуду

Технически ваша ссуда переходит в состояние «дефолт» после того, как вы не производите платеж по ссуде в течение 270 дней. Для типичной ссуды у вас есть дата выставления счета, а затем 28-дневный льготный период для осуществления платежа — реальный срок погашения. Например, если ваша дата выставления счета — 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не совершите платеж, ваша ссуда перейдет в статус просроченной.Это также происходит, если вы не вносите полную оплату.

Например, если ваша дата выставления счета — 31 января, у вас есть время до 27 февраля, чтобы полностью оплатить ежемесячный платеж. Если вы не совершите платеж, ваша ссуда перейдет в статус просроченной.Это также происходит, если вы не вносите полную оплату.

Как только вы просрочите свой кредит, ваш кредитор будет пытаться связаться с вами несколько раз. Обычно вы получаете напоминание о 30-дневной просрочке, 60-дневной просрочке и 90-дневной просрочке. Вы также, вероятно, получите несколько телефонных звонков от вашего кредитора, чтобы проверить, планируете ли вы произвести платеж.

Даже если вы производите частичные платежи, до тех пор, пока вы не вернете общий баланс на счету студенческой ссуды, вы все равно будете считаться просроченными.

После 90 дней задержки платежа ваш кредитор обычно сообщает о просрочке в кредитные бюро и дает вам последнее напоминание о необходимости произвести платеж. После 270 дней неисполнения платежа ваш кредит погашается. На этом этапе он обычно передается в одно из многих агентств по сбору студенческих ссуд.

Если вы все еще не платите, ваша школа, финансовое учреждение, предоставившее или владеющее ссудой, ваш поручитель по ссуде и федеральное правительство могут принять меры для взыскания денег, которые вы должны по ссуде на обучение.

Последствия невыполнения обязательств по студенческой ссуде

Если вы не выплатите студенческую ссуду, последствия будут неблагоприятными. Помимо разрушения вашего кредитного рейтинга, ваш кредитор попытается получить деньги разными способами.

Если вы используете дефолт, произойдет следующее:

- Вся сумма кредита и начисленные проценты немедленно подлежат выплате

- Вы теряете право на участие в определенных программах, таких как прощение студенческих ссуд, воздержание, отсрочка и изменение планов погашения

- Вы теряете право на получение дополнительной финансовой помощи

- Кредитное бюро будет уведомлено о вашей ссуде как о неплатежеспособной, и это повредит вашему кредитному баллу (если ваш ссуда уже просрочена, вы можете проверить свой кредитный рейтинг здесь)

- Вы можете подвергнуться удержанию заработной платы для погашения долга (если вы являетесь федеральным служащим, вы можете подвергнуться удержанию до 15% из-за федерального зачета заработной платы)

- Ваш кредитор может возбудить против вас судебный иск

- Ваш кредитор может наложить арест на любую вашу собственность

- Вы можете оформить налоговую декларацию

- Вы можете получить выплаты по социальному обеспечению и другие федеральные выплаты

При всем этом задолженность по студенческому кредиту может в конечном итоге стоить вам работы, жилья и многого другого.

Лучшие варианты, если вы не можете заплатить

Если у вас возникли проблемы с выплатой студенческой ссуды, вам следует немедленно связаться с вашим кредитором. Есть много вариантов, которые могут вам помочь, и все они лучше, чем просто невыплата студенческой ссуды.

Во-первых, вам следует подумать о том, чтобы изменить свой план погашения на что-то более доступное. Вы можете перейти на IBR или PAYE, планы, основанные на доходе, которые могут привести к снижению вашего платежа в размере 0 долларов США, если вы соответствуете требованиям.

Во-вторых, если у вас временные трудности, вы можете попросить отсрочку или отсрочку выплаты ваших займов.Это даст вам немного времени, чтобы перегруппироваться без внесения платежей. Помните, что проценты по-прежнему будут начисляться, но от вас не потребуется производить платежи.

Наконец, проверьте, имеете ли вы право на участие в какой-либо программе прощения студенческих ссуд. Если вы не имеете права на традиционную программу прощения студенческих ссуд, вы можете переключить план погашения на тот, который включает прощение студенческих ссуд.

Напоминание о задолженности по студенческой ссуде

Важно помнить, что, даже если вы не платите свои студенческие ссуды, правительство или ваш кредитор всегда получат свои деньги по вашей ссуде.Это потому, что они могут удерживать вашу зарплату и налоги, чтобы гарантировать, что они вернутся.

Согласно бюджету Министерства образования на 2013 год, после того, как федеральное правительство заплатит коллекторским агентствам за взыскание ссуды, правительство, вероятно, вернет около 96% задолженности заемщика. Вы это понимаете — значит, даже если вы не вернете ссуду, правительство ПОСЛЕ выплаты коллекторскому агентству все равно возвращает 96% того, что им причиталось. Вы не можете избежать выплаты студенческой ссуды, и отказ от нее — не выход.

Вы когда-нибудь думали о том, чтобы отказаться от студенческих ссуд? Какие шаги вы предприняли?

Роберт Фаррингтон — американский эксперт по финансам Millennial Money Expert® и American Student Loan Debt Debt ™, а также основатель The College Investor, сайта по личным финансам, посвященного помощи миллениалам в освобождении от долгов по студенческим ссудам, чтобы начать инвестировать и накапливать богатство на будущее. Вы можете узнать о нем больше на странице «О нем» или на его личном сайте Роберт Фаррингтон.com.

Вы можете узнать о нем больше на странице «О нем» или на его личном сайте Роберт Фаррингтон.com.

Он регулярно пишет на темы инвестирования, студенческих ссуд и общих личных финансов, ориентированных на всех, кто хочет заработать больше, выбраться из долгов и начать наращивать богатство на будущее.

Его цитировали в крупных публикациях, включая New York Times, Washington Post, Fox, ABC, NBC и другие. Он также является постоянным автором Forbes.

Что произойдет, если я не смогу платить студенческую ссуду?

Как избежать дефолта, повреждения кредита и дополнительных сборов, если вы не можете выплатить студенческие ссуды.

Справиться с задолженностью по студенческой ссуде редко бывает легко, но сидеть и напрягаться и подчеркивать, что вы не можете вернуть свои студенческие ссуды, — одно из самых тяжелых финансовых затруднений, с которыми вы можете столкнуться. Студенческие кредиторы могут удерживать заработную плату и возврат налогов, опустошая ваши чеки и оставляя вам нечего для покрытия счетов. Невыполнение обязательств может испортить ваш кредит и отбросить вас от достижения других жизненных целей, таких как покупка дома или автомобиля, который вам нужен для работы.

Итак, что именно происходит, когда вы не можете платить студенческие ссуды, и как избежать связанных с этим негативных последствий?

Чего ожидать, когда вы не можете выплатить студенческие ссуды по

Если вы не можете выплатить студенческие ссуды в соответствии с установленным графиком платежей, вы можете ожидать, что вас ждет дефолт.

- Если вы впервые пропустите платеж, ваш кредит может быть подвергнут штрафам и штрафам за просрочку платежа; все комиссии и штрафы должны быть указаны в исходном кредитном соглашении.

- Студенческие кредиты становятся просроченными после 30 дней неуплаты; Просроченные ссуды могут облагаться дополнительными сборами и штрафами, указанными в вашем первоначальном кредитном соглашении.

- Любые платежи, которые не были произведены в течение 30 дней, сообщаются кредитным бюро как пропущенный платеж; Пропущенные платежи также сообщаются через 60, 90 и 120 дней.

- После 270 дней невыплаты (т.е. 9 месяцев без платежа) ваши ссуды переходят в статус по умолчанию .

- На этом этапе кредитор может в любой момент принять решение списать вашу ссуду как убыток и продать ее коллекторскому агентству.

В течение периода просрочки и даже после дефолта по вашему кредиту будут продолжать начисляться проценты. Итак, если вы не производите платежи, ожидайте, что ваш баланс увеличится, как только у вас появятся средства, чтобы начать платить снова.Даже после дефолта по вашему кредиту и его погашения могут применяться проценты и комиссии. Пока коллектор применяет комиссионные и процентные платежи в соответствии с вашим первоначальным кредитным соглашением, для него совершенно законно продолжать добавлять к вашей задолженности.

Выход из дефолта, когда вы не можете выплатить студенческие ссуды

Когда дело доходит до невыполнения обязательств по студенческим ссудам, есть лучшая надежда. Хорошая новость заключается в том, что кредитная система более снисходительна к дефолтам по студенческим займам, чем по другим типам долгов.

Если вы не воспользовались студенческой ссудой, вы можете привести ее в текущее состояние, выполнив шесть последовательных платежей вовремя. Как только вы это сделаете, кредитор должен удалить все пропущенные платежи из вашей кредитной истории. Таким образом, это похоже на то, как если бы вы производили платежи вовремя и никогда не пропускали ни одного — по крайней мере, для вашего кредита. Это уникально для студенческих ссуд, поэтому об этом определенно нужно знать и использовать в своих интересах в случае невыполнения обязательств.

Тем не менее, любые проценты и комиссии, добавленные после неисполнения обязательств, будут применяться.Таким образом, после дефолта у вас может появиться более крупная яма, из которой нужно выбраться. Но устранение ущерба для вашего кредитного рейтинга путем удаления пропущенных платежей из вашей кредитной истории — это очень важно. После выхода из дефолта не забудьте просмотреть свой кредитный отчет , чтобы убедиться, что это происходит.

4 варианта списания студенческой задолженности, если вы не можете выплатить студенческую ссуду

В идеале вы хотите избежать неисполнения обязательств, если это вообще возможно, даже если вы не можете выплатить студенческую ссуду с учетом вашего текущего финансового положения.К счастью, есть четыре варианта, которые вы потенциально можете использовать в зависимости от вашей ситуации.

Вариант 1: Отсрочка

Эта опция позволяет отложить выплаты основной суммы и процентов по студенческим ссудам. Когда ваши кредиты отсрочены, от вас не требуется никаких платежей. В некоторых случаях по ссудам, субсидируемым на федеральном уровне, федеральное правительство будет выплачивать проценты во время отсрочки ссуды. Это означает, что остаток по вашей студенческой ссуде не увеличится во время отсрочки. По окончании периода отсрочки вы должны будете иметь ровно такую же задолженность, какую вы были в начале. Если ваши проценты не выплачиваются государством, проценты продолжают начисляться, пока вы не производите платежи. Это означает, что ваши остатки на счетах будут выше в конце периода отсрочки, если вы не уплатите проценты во время отсрочки. Это происходит с несубсидируемыми федеральными займами и частными займами с отсрочкой платежа (не все так).

Это означает, что ваши остатки на счетах будут выше в конце периода отсрочки, если вы не уплатите проценты во время отсрочки. Это происходит с несубсидируемыми федеральными займами и частными займами с отсрочкой платежа (не все так).

Право на отсрочку: Вы можете отсрочить выплаты по кредиту, если вы:

- Безработный

- Незанятый и в состоянии доказать финансовые трудности

- Зачислен в школу как минимум на полставки

- Служит в армии или Корпусе мира .

Вы должны подать заявление об отсрочке платежа в обслуживающую вас ссуду. Все федеральные займы (как субсидированные, так и несубсидированные) имеют право на отсрочку. Некоторые частные студенческие ссуды также могут иметь право на отсрочку, если кредитор ее предлагает.

Когда отсрочка — лучший вариант? Отсрочка платежа лучше всего использовать, когда вы можете доказать, что у вас нет дохода для совершения каких-либо платежей. Если у вас нет дохода или вы можете доказать, что ваш доход не покрывает ваши счета и другие расходы, то отсрочка — лучший вариант.

Вариант 2: Терпение

Терпение похоже на облегченную версию отсрочки. При отказе от студенческой ссуды кредитор соглашается временно сократить или прекратить ваши ежемесячные платежи. Платежи можно отложить полностью, как и с отсрочкой, но только на ограниченный срок — максимум 12 месяцев.

По окончании отсрочки вы должны вернуться к первоначальному графику погашения; некоторые кредиторы могут также потребовать «догоняющих» платежей, когда вы платите больше или вносите дополнительные платежи, чтобы наверстать упущенное.Опять же, как и в случае отсрочки, правительство покрывает проценты, начисляемые в период отсрочки, за счет субсидированных федеральных студенческих ссуд. По несубсидируемым займам проценты продолжают накапливаться, поэтому ваши остатки могут увеличиться в конце периода отсрочки платежа, даже если вы производите сокращенные платежи.

Право на воздержание: Как и отсрочка, вы подаете заявление на отсрочку через своего кредитного специалиста. Все службы по обслуживанию федеральных займов предлагают отсрочку. Многие частные компании, обслуживающие студенческие ссуды, тоже.Свяжитесь с вашим кредитором, ПРЕЖДЕ чем пропустите платеж, и обсудите свое финансовое положение. Пока вы можете доказать, что столкнулись с финансовыми трудностями и не можете позволить себе производить платежи, кредитор будет работать с вами, чтобы найти решение.

Все службы по обслуживанию федеральных займов предлагают отсрочку. Многие частные компании, обслуживающие студенческие ссуды, тоже.Свяжитесь с вашим кредитором, ПРЕЖДЕ чем пропустите платеж, и обсудите свое финансовое положение. Пока вы можете доказать, что столкнулись с финансовыми трудностями и не можете позволить себе производить платежи, кредитор будет работать с вами, чтобы найти решение.

Когда терпение — лучший вариант? На терпение легче претендовать, чем на отсрочку. Если вы можете создать финансовые затруднения или показать, что у вас болезнь, из-за которой вы не можете работать, вы, как правило, можете иметь право на воздержание. Федеральные службы по обслуживанию студенческих ссуд и даже частные кредиторы также предлагают отсрочку во время программ проживания или если вы состоите в Национальной гвардии, и гвардия активируется губернатором вашего штата.

Вариант 3: ничего не платите по PayE или RePayE

Существует два федеральных плана погашения студенческого кредита , которые позволяют вам ничего не платить без штрафных санкций.

- Плата по мере поступления (PayE)

- Пересмотренная система оплаты по мере поступления (RePayE)

Обе эти программы являются планами погашения с учетом трудностей. Это означает, что право на участие в них основано на финансовых трудностях, т. Е. У вас недостаточно дохода для покрытия ваших счетов.

Вы соответствуете критериям в зависимости от дохода и размера семьи.Если ваш доход падает на 150% от федеральной черты бедности в вашем штате для семьи вашего размера, вы имеете право. В этом случае ежемесячный платеж составляет около 10% от вашего скорректированного валового дохода (AGI — доход, указанный в налоговых декларациях). Однако, если ваш доход упадет на ниже федеральной черты бедности вашего штата на год для семьи вашего размера, то выплаты уменьшатся еще больше. На определенном уровне вы вообще ничего не платите. Но они не штрафуют за пропущенный платеж.Он засчитывается так, как если бы вы внесли платеж, но ваш платеж оказался равным нулю.

Право на получение платежей в размере 0 долларов по федеральному плану погашения: Право на получение платежей в размере 0 долларов по этим двум программам необходимо выполнить в несколько этапов. Во-первых, вам может потребоваться консолидация с помощью Федерального прямого консолидированного займа . Это сделает больше долгов подходящими для федерального плана погашения. Затем вы подаете заявку на PayE или RePayE, где вы должны подтвердить свой AGI и размер семьи. Кредитор сообщит вам сумму, которую вы должны выплатить для «квалифицированного платежа».«Если вы находитесь ниже федеральной черты бедности вашего штата для семьи вашего размера, вы должны иметь право на участие в программе.

Когда федеральный план погашения с учетом нуждающихся является лучшим вариантом? Проверьте федеральную черту бедности в вашем штате в зависимости от размера семьи. Если вы заработаете меньше, то это может быть лучшим вариантом.

Вариант 4: Консолидация с помощью частной студенческой ссуды

Прежде всего, имейте в виду, что этот вариант применяется только тогда, когда вы можете позволить себе что-то заплатить, а не всю свою задолженность. Если у вас совсем нет дохода для платежей, этот вариант не сработает. Он предназначен только для людей, которые могут позволить себе производить платежи, но не могут позволить себе полную выплату по своим индивидуальным займам.

Консолидация задолженности по частной студенческой ссуде позволяет получить новую ссуду по более низкой процентной ставке. Вы используете средства ссуды для погашения своих первоначальных ссуд. Во многих случаях, поскольку вы консолидируете и уменьшаете ставку, применяемую к долгу, вы можете платить меньше каждый месяц.

Имейте в виду, что если вы воспользуетесь этой опцией для консолидации федеральных займов, вы потеряете право на участие во всех федеральных программах.Это означает, что вы не можете решить вернуться и использовать вместо этого PayE или RePayE. Вы также не сможете претендовать на получение прощения ссуды на государственную службу , если вы являетесь профессионалом в области государственной службы. Итак, хорошо подумайте, прежде чем вы решите объединить ссуды с частной консолидацией.

Итак, хорошо подумайте, прежде чем вы решите объединить ссуды с частной консолидацией.

Право на консолидацию частной студенческой ссуды: Вы подаете заявку на консолидацию студенческой ссуды через частного кредитора. Вы соответствуете критериям на основании вашего кредитного рейтинга и отношения долга к доходу .Хорошая новость заключается в том, что у организаций, обслуживающих студенческие ссуды, как правило, более гибкие стандарты кредитования. Таким образом, даже если у вас плохая кредитная история или ее нет, вы часто можете найти службу, которая будет готова с вами работать.

Когда приватное объединение является лучшим вариантом? Частное объединение лучше всего, когда у вас есть средства для выплаты хотя бы уменьшенной суммы по студенческим ссудам. Это не для людей, испытывающих финансовые трудности. Вместо этого он предназначен для людей, которым просто нужно немного больше передышки и которые хотят сэкономить. Снижение процентной ставки по студенческим ссудам может сэкономить вам тысячи при погашении.

Не могу выплатить студенческие ссуды Справочное руководство

| Финансовое положение | Лучшее решение | |

|---|---|---|

| Безработица | Отсрочка | |

| Краткосрочная безработица | Отстранение от работы60101 9049 к болезни или травме | Отсрочка |

| Нетрудоспособность из-за временной болезни или травмы | Терпение | |

| Недостаточная занятость | Отсрочка или отсрочка, в зависимости от серьезности финансовых трудностей | |

| Низкий доход | PayE или RePayE, федеральные планы погашения с учетом трудностей | |

| Изо всех сил пытается позволить себе все индивидуальные выплаты по кредиту, но не сталкивается с финансовыми трудностями | Private Consolidation |

Более важные вопросы, когда вы не можете заплатить студенческие ссуды

Q :

Я не могу выплатить ссуду на обучение.Что мне делать? Debt.com500

https://www.debt.com/?post_type=post&p=21194

Debt.com

A: Немедленно свяжитесь со своим кредитным агентом . Многие люди думают, что прятаться от кредитора — это разумно, когда вы не можете заплатить, но это полная противоположность тому, что вы должны делать. Скрытие от вашего кредитора в значительной степени гарантирует, что ваш кредит перестанет быть невыполненным из-за неуплаты. Кредитор не будет дважды думать о переводе вашей ссуды в инкассо. Но звонок своему кредитору означает, что вы можете обсудить варианты, которые убережут вас от невыполнения обязательств и помогут избежать кредитного ущерба. Вы можете увидеть, имеете ли вы право на отсрочку или отсрочку. Если ссуда является федеральной ссудой, они также должны по закону предоставлять варианты планов погашения, предназначенных для финансовых трудностей. Но обычно вы должны попросить предоставить вам необходимую информацию.

Но обычно вы должны попросить предоставить вам необходимую информацию.

Итак, не скрывайте. Позвоните своему кредитору при первых признаках проблемы и узнайте, что вы можете решить.

1

Q:

Повредит ли мой кредитный рейтинг, если я не смогу выплатить ссуду на обучение?com500

https://www.debt.com/?post_type=post&p=21194

Debt.com

A: Не обязательно. Если вы не совершаете платежи в течение утвержденного периода отсрочки, ваш кредитный рейтинг не пострадает. Если вы получите одобрение на воздержание без каких-либо выплат, это также не повлияет на ваш кредитный рейтинг. Наконец, если вы имеете право снизить свои выплаты до 0 долларов по PayE или RePayE, потому что вы находитесь ниже федеральной черты бедности в вашем штате для размера вашей семьи, это также не повредит вашему кредиту.

По сути, пока кредитор соглашается с тем, что вам не нужно ничего платить, он не создает негативных замечаний в вашей истории платежей. Неплатеж ухудшает ваш кредитный рейтинг только тогда, когда кредитор сообщает кредитным бюро о пропущенном платеже. Это произойдет только в том случае, если вы не поговорите со своим кредитором о предварительных договоренностях. Опять же, всегда говорите со своим кредитным агентом, если вам трудно произвести платеж.

1

Q:

Почему я не могу оплатить студенческий ссуду кредитной картой?com500

https://www.debt.com/?post_type=post&p=21194

Debt.com

A: Когда люди попадают в ситуации, когда они не могут позволить себе все свои купюрами, иногда пытаются подтасовать. Например, вы оплачиваете одну кредитную карту другой или кладете счета на кредитную карту. Некоторые люди даже используют кредитные карты для погашения налоговой задолженности, потому что, хотя это обычно большой баланс при высокой процентной ставке, это лучше, чем столкнуться с штрафами IRS.

Некоторые люди даже используют кредитные карты для погашения налоговой задолженности, потому что, хотя это обычно большой баланс при высокой процентной ставке, это лучше, чем столкнуться с штрафами IRS.Но это не работает со студенческими ссудами.Большинство служб, обслуживающих студенческие ссуды, не разрешат вам использовать кредитную карту для оплаты. Причина в том, что обслуживающий персонал (и федеральное правительство) не хотят, чтобы вы конвертировали задолженность по студенческому кредиту в личный долг. Это потому, что у студенческих ссуд есть особые правила, поэтому долги, как правило, хранятся отдельно и рассматриваются как уникальные.

В частности, в этой ситуации они не хотят, чтобы вы конвертировали долг, а затем объявляли о банкротстве. Студенческие ссуды не так легко погасить во время банкротства — вы должны доказать, что невыплата кредита вызовет у вас продолжительные и серьезные финансовые трудности.В отличие от этого, долг по кредитной карте довольно легко погасить во время банкротства. Таким образом, выплата студенческих ссуд с помощью кредитных карт кажется приманкой, которая может привести к мошенничеству с банкротством. Таким образом, большинство кредиторов не разрешают вам использовать кредитные карты для погашения ссуд.

1

Предоставляли ли мы вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 21 мая 2020 г.Опубликовано Debt.com, ООО

Отзыв от

Прогнозыэкспертов относительно прощения ссуд для студентов

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы будем получать реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги. Во время своего первого обращения к Конгрессу 28 апреля президент Джо Байден обнародовал предложение о дополнительном 1 долларе. 8 триллионов федеральных расходов, включая инвестиции в образование, но ни разу не упоминалось прощение студенческих ссуд.

8 триллионов федеральных расходов, включая инвестиции в образование, но ни разу не упоминалось прощение студенческих ссуд.

Задолженность по студенческим ссудам — это проблема, с которой сталкиваются почти 45 миллионов американцев. Согласно отчету Комитета по финансовым услугам Палаты представителей США за 2019 год, каждый из тех американцев, у которых есть студенческий долг, имеет в среднем почти 33000 долларов.

В свой первый день на посту президента Байден продлил приостановку выплаты процентов и основной суммы по федеральным студенческим займам до октября.1, чтобы предоставить заемщикам студенческих ссуд временную помощь во время пандемии COVID-19. В марте он простил 1 миллиард долларов в виде ссуд студентам, обманутым коммерческими учреждениями.

Байден ранее просил министра образования Мигеля Кардона узнать, может ли он на законных основаниях аннулировать федеральный студенческий долг.

Но в Конгрессе разделились мнения о том, следует ли прощать студенческие ссуды, и если да, то на какую сумму. Некоторые демократы говорят, что хотят аннулировать ссуды на сумму до 50 000 долларов; однако большинство республиканцев возражают против этого, и Байден сказал, что его целью является 10 000 долларов на одного заемщика по федеральному займу.(Люди, получившие ссуды в частных учреждениях, не пострадают.) Закон об американском плане спасения от 2021 года, который вступит в силу в этом месяце, позволяет освобождать от налогов аннулированный долг по студенческому кредиту до 2025 года. Это временно гарантирует, что заемщики, у которых был списан свой студенческий долг, не будут платить налоги. Не обременьте себя значительным неожиданным налоговым счетом.

Некоторые демократы говорят, что хотят аннулировать ссуды на сумму до 50 000 долларов; однако большинство республиканцев возражают против этого, и Байден сказал, что его целью является 10 000 долларов на одного заемщика по федеральному займу.(Люди, получившие ссуды в частных учреждениях, не пострадают.) Закон об американском плане спасения от 2021 года, который вступит в силу в этом месяце, позволяет освобождать от налогов аннулированный долг по студенческому кредиту до 2025 года. Это временно гарантирует, что заемщики, у которых был списан свой студенческий долг, не будут платить налоги. Не обременьте себя значительным неожиданным налоговым счетом.

Некоторые эксперты утверждают, что широкое прощение студенческой ссуды будет иметь множество преимуществ, включая стимулирование экономики, помощь безработным или частично занятым американцам снова встать на ноги и сокращение расового неравенства.Другие говорят, что это краткосрочное решение, которое не решает более серьезных проблем, лежащих в основе системы высшего образования США. А некоторые вообще выступают против прощения задолженности по студенческим займам.

Вот то, что мы знаем на данный момент о том, что Байден или Конгресс могут сделать с прощением студенческих ссуд — и что вы можете сделать прямо сейчас, независимо от того, что может случиться.

Можете ли вы рассчитывать на прощение студенческой ссуды?

Слухи и предположения относительно прощения федерального студенческого ссуды продолжают циркулировать, поэтому мы спросили экспертов по студенческим ссудам, что, по их мнению, произойдет.Некоторые говорят, что, скорее всего, произойдет массовое прощение студенческих ссуд, а другие будут удивлены, если это произойдет.

Но все они согласились в одном: вы не должны строить свою стратегию вокруг предполагаемой вероятности того, что грядет прощение студенческой ссуды. Если это произойдет, «смотрите на это как на подарок», — так выразилась Лесли Тэйн, юрист из Нью-Йорка по списанию долгов.

По мнению этих пяти экспертов, вот что может произойти дальше для прощения студенческих ссуд:

Роберт Фаррингтон: Будет реформа, а не списание долгов

«Покрытие 10 000 долларов на прощение студенческих ссуд — это хорошо для частных лиц, но это плохая политика. если они не сделают что-нибудь для исправления системы », — говорит Роберт Фаррингтон, генеральный директор и основатель The College Investor.«Лично я не думаю, что что-то пройдет».

если они не сделают что-нибудь для исправления системы », — говорит Роберт Фаррингтон, генеральный директор и основатель The College Investor.«Лично я не думаю, что что-то пройдет».

По словам Фаррингтона, более вероятным сценарием является принятие Конгрессом более широкого пакета реформ, нацеленного на расходы на высшее образование и существующие программы федеральных займов, такие как планы погашения с учетом доходов и программа прощения ссуд на государственные услуги, и, возможно, включает в себя некоторую студенческую ссуду. прощение.

«Я хотел бы увидеть пакет реформы высшего образования, если будет прощение студенческой ссуды», — говорит Фаррингтон.«Если Байден попытается сделать это по указу президента, я не ожидал, что это произойдет сразу же. Вероятно, это будет связано с судебными исками и судебными тяжбами. Однако, если Конгрессу удастся принять закон, разрешающий прощение студенческих ссуд где-нибудь этим летом, я думаю, это произойдет сразу же ».

Лорел Тейлор: 10000 долларов было бы неплохо, но не рассчитывайте на это

Судя по облегчению, которое студенты-заемщики получили за последний год, будет прощением долга, по словам бывшего руководителя Google. который основал платформу для погашения студенческих ссуд.Вопрос в том, сколько?

Лорел Тейлор«Я думаю, что прощение в размере 10 000 долларов вполне вероятно, но я осторожно отношусь ко всему большему, чем это», — говорит Лорел Тейлор, генеральный директор и основатель FutureFuel.io.

Даже списание всего 10 000 долларов студенческой задолженности полностью отменит студенческие ссуды примерно для 16 миллионов человек. «Это будет иметь огромное значение, особенно для тех, кто, скорее всего, не сможет выполнить свои обязательства», — говорит Тейлор.

Но ни один заемщик не должен полагаться на такую возможность, предупреждает Тейлор: это может не произойти в ближайшее время или вообще не пройдет.«Байден изучает, есть ли у него исполнительная власть, но суть в том, что возникает большая путаница. Это то, что мы видим на нашей платформе, когда наши пользователи занимаются выплатой студенческой задолженности », — говорит Тейлор.

Это то, что мы видим на нашей платформе, когда наши пользователи занимаются выплатой студенческой задолженности », — говорит Тейлор.

Адам Мински: Существующие федеральные программы будут пересмотрены

Будет предложена комбинация решений для решения проблемы растущей студенческой задолженности, которая может включать или не включать списание студенческих ссуд, по словам Адама Мински, юриста, специализирующегося на студенческих ссудах.

Адам Мински«Я не думаю, что все долги по студенческим займам будут погашены в одностороннем порядке», — говорит он. «Я думаю, что мы, вероятно, увидим некоторую комбинацию широкого прощения студенческой ссуды на определенную сумму и других связанных с ней критериев, таких как посещаемость школы или доход, поэтому могут быть ограничения на то, кто имеет право на прощение ссуды на основе этих факторов».

Вместо этого, по мнению Мински, больше внимания будет уделяться обновлению и исправлению ряда существующих федеральных кредитных программ, таких как программа прощения ссуд для государственных служб и программы погашения с учетом дохода.

«Все эти существующие программы имеют хорошо задокументированные проблемы и могут привести к прощению ссуд для людей. Я думаю, что мы увидим изменения в этих программах, и это, надеюсь, расширит круг заемщиков, которые смогут получить прощение ссуд в той или иной форме ».

Эндрю Пентис: Если что-то случится, это произойдет позже в этом году.

«Прощение студентов, к сожалению, остается довольно спорным вопросом», — говорит Эндрю Пентис, сертифицированный консультант по студенческим кредитам в Student Loan Hero, которая предлагает консультации для заемщиков.«Мы начинаем видеть небольшое движение с обеих сторон, но это еще далеко, и истинного конца не видно».

Эндрю ПентисОтмена студенческих ссуд на сумму 50 000 долларов не произойдет, говорит Пентис, но меньшая отмена гораздо более вероятна.

«Предложение о прощении студенческого кредита в размере 10 000 долларов США будет менее агрессивным по своему характеру и более адресным», — говорит Пентис. «Байден хочет облегчить целевую помощь трем категориям заемщиков: заемщикам, пострадавшим от пандемии, работникам государственных служб и потребителям с низкими доходами и высокой задолженностью.

«Байден хочет облегчить целевую помощь трем категориям заемщиков: заемщикам, пострадавшим от пандемии, работникам государственных служб и потребителям с низкими доходами и высокой задолженностью.

Если и будет хоть какая-то доза прощения, будь то со стороны администрации Байдена или Конгресса, Пентис подозревает, что это произойдет не раньше, чем ближе к концу периода отказа от студенческой ссуды в конце этого года.

Лесли Тайн: Не ждите этого для всех, и не скоро.

Как и Фаррингтон, Тайн, адвокат, специализирующийся на списании долгов, не думает, что студенческие ссуды будут прощены для всех заемщиков. Тайн, который взял много долгов, чтобы учиться в юридической школе и имеет пятерых детей в колледже, говорит, что есть более серьезные проблемы с высшим образованием, которые необходимо решить.

Лесли Тайн «Это отличная тема для разговора, но на самом деле она не так реалистична, потому что она сложна и состоит из множества движущихся частей», — говорит она. «Я говорю людям, что это то, к чему стоит прислушиваться и на что обращать внимание, но это не то, на что стоит жить. Если у вас есть возможность вернуть его, значит, вы взяли на себя финансовое обязательство, и вам следует попытаться вернуть его ».

«Я говорю людям, что это то, к чему стоит прислушиваться и на что обращать внимание, но это не то, на что стоит жить. Если у вас есть возможность вернуть его, значит, вы взяли на себя финансовое обязательство, и вам следует попытаться вернуть его ».

Если Байден или Конгресс соглашаются принять предложение о прощении студенческих ссуд, она говорит, что оно, скорее всего, будет адресовано определенным группам.Например, она говорит, что более вероятно, что рядовые работники, у которых есть задолженность по студенческим займам, получат прощение раньше всех.

«Анализ очень сложный, и его следует исследовать и хорошо оценивать. Не ждите, что в ближайшее время произойдет прощение студенческой ссуды », — говорит она. «Я был бы удивлен, если бы в этом году увидел некоторые масштабные изменения».

Вот что вы можете сделать сейчас

Пока президент не подпишет указ или закон, нет ничего определенного. Вот почему эксперты говорят, что вы должны надеяться на лучшее, но планировать худшее, когда дело касается задолженности по студенческой ссуде. Независимо от того, что происходит с законодательством о прощении студенческих ссуд, вот как вы можете извлечь максимальную пользу из сложившейся ситуации.

Независимо от того, что происходит с законодательством о прощении студенческих ссуд, вот как вы можете извлечь максимальную пользу из сложившейся ситуации.

Начните составлять план прямо сейчас

Из-за пандемии выплаты по большинству федеральных студенческих ссуд приостановлены до 30 сентября 2021 года. Но эксперты говорят, что вам следует начать составлять план сейчас, когда возобновятся выплаты по студенческим ссудам.

«Составьте план сейчас, потому что в октябре обслуживающие ссуды будут перегружены», — говорит Тейлор, имея в виду 40 миллионов заемщиков по студенческим ссудам, которые начнут выплаты одновременно.

Частные студенческие ссуды не подлежат приостановке выплат из-за COVID-19, но есть способы сделать частные студенческие ссуды более управляемыми. Если вы являетесь заемщиком частного студенческого кредита, обязательно опередите любые финансовые проблемы, позвонив и попросив рефинансировать или изменить свой кредит. Сейчас, когда ставки находятся на минимальном уровне, для частных заемщиков по студенческим займам наступило прекрасное время для рефинансирования, прежде чем ставки снова вырастут.

Вот пять шагов, которые вы должны предпринять при разработке плана действий для ваших студенческих ссуд:

- Убедитесь, что ваша информация актуальна в вашем аккаунте : Следите за любой новой информацией о вашей учетной записи. ссуды и период воздержания от вашего кредитного обслуживающего лица.Убедитесь, что ваш адрес и электронная почта на вашем онлайн-портале актуальны, чтобы не пропустить ни одной важной памятки.

- Исследование планов погашения : Если у вас есть федеральные студенческие ссуды, узнайте у обслуживающего вас ссуды об альтернативных планах погашения, на которые вы можете претендовать. Они могут значительно сократить или отменить ежемесячный платеж за определенный период.

- Просмотрите условия кредита : дважды проверьте даты погашения и льготные периоды для каждой ссуды.

- Знайте, что вы должны : Создайте основной список всех ваших студенческих ссуд, включая услуги по обслуживанию, непогашенный остаток, минимальные ежемесячные платежи и процентные ставки. Это поможет вам узнать, к кому обратиться за помощью, например, для прощения, запроса отсрочки, объединения или регистрации в альтернативном плане погашения.

- Составьте бюджет : Теперь есть прекрасная возможность составить бюджет на тот момент, когда платежи возобновятся. Примите во внимание любые изменения в вашем доходе и посмотрите, нужно ли вам сократить расходы в определенных областях, чтобы освободить место в вашем бюджете.

Это поможет вам узнать, к кому обратиться за помощью, например, для прощения, запроса отсрочки, объединения или регистрации в альтернативном плане погашения.

Это поможет вам узнать, к кому обратиться за помощью, например, для прощения, запроса отсрочки, объединения или регистрации в альтернативном плане погашения.Преодолевайте долг от высокого к низкому проценту

Если у вас есть другие долги, требующие больше, такие как кредитные карты или личные ссуды, всегда решайте их до получения студенческой ссуды.

Однако, если у вас хорошее финансовое положение, у вас стабильный доход и вы хотите сэкономить на студенческих ссудах, сначала выбирайте ссуды с самой высокой процентной ставкой.

Поскольку вам не нужно производить платежи по всем своим кредитам прямо сейчас, вы можете выбрать те ссуды, которые будут более дорогими в течение всего срока действия ссуды, и все, что вы заплатите, пойдет в счет основной суммы долга.

«Для заемщиков, у которых есть сбережения от трех до шести месяцев, сейчас прекрасное время для выплаты ссуд.Это первый случай в истории, когда платежи приостановлены, — говорит Тейлор.

Увеличьте свои сбережения

Фарнуш Тораби, ведущий подкаста «So Money» и пишущий редактор NextAdvisor, и несколько других экспертов говорят, что сейчас не лучшее время для агрессивной выплаты задолженности по студенческой ссуде.

Если вы воспользовались федеральной программой отсрочки выплаты студенческих ссуд, изложенной в Законе о CARES, Тораби рекомендует оставаться на курсе до тех пор, пока он не истечет в конце года.

«Не давайте им ни цента», — соглашается Фаррингтон.

Вместо этого сосредоточьтесь на накоплении своих сбережений в чрезвычайном фонде или внесите свой вклад в свой пенсионный план, пока не закончится период отказа от студенческой ссуды. Это области, в которых вы можете прямо сейчас заработать больше денег.

«Для заемщиков, у которых нет сбережений от трех до шести месяцев, воспользуйтесь этой приостановкой платежей и начните откладывать деньги на сберегательный счет», — говорит Тейлор. «Построй яйцо».

«Построй яйцо».

Пропустили выплату студенческой ссуды? Это то, что могло случиться

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».