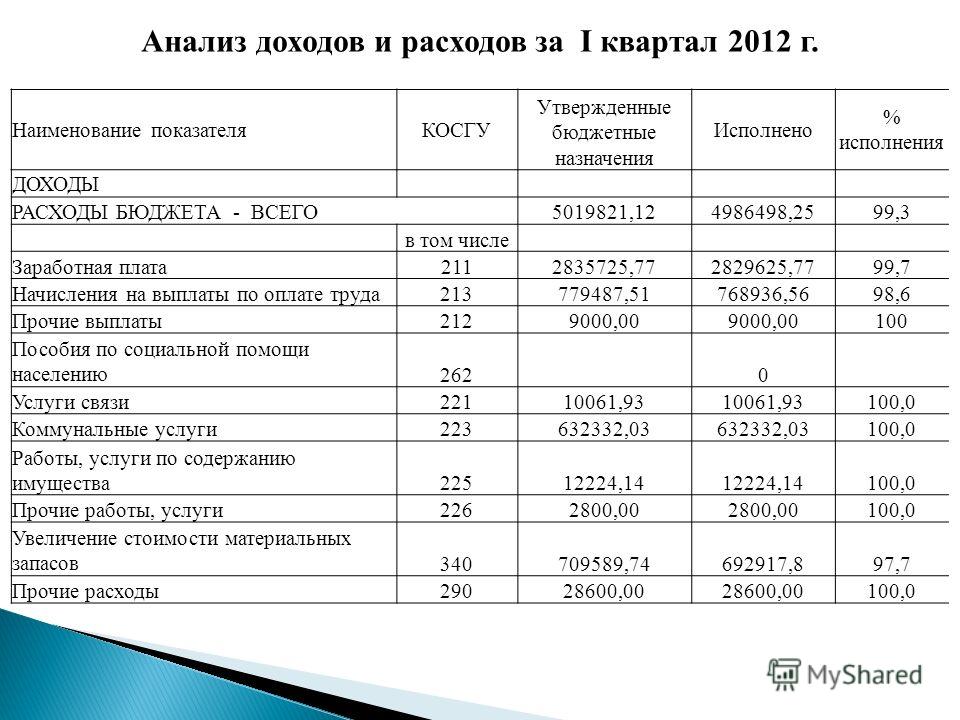

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

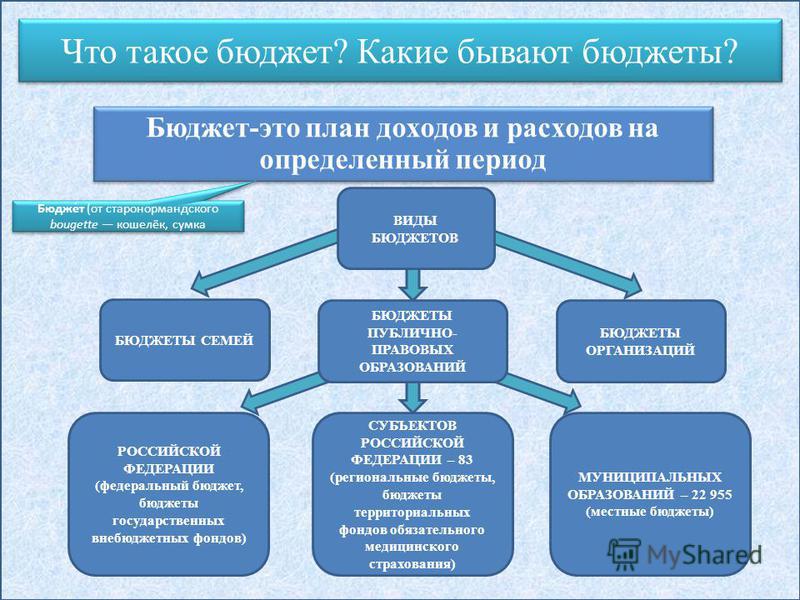

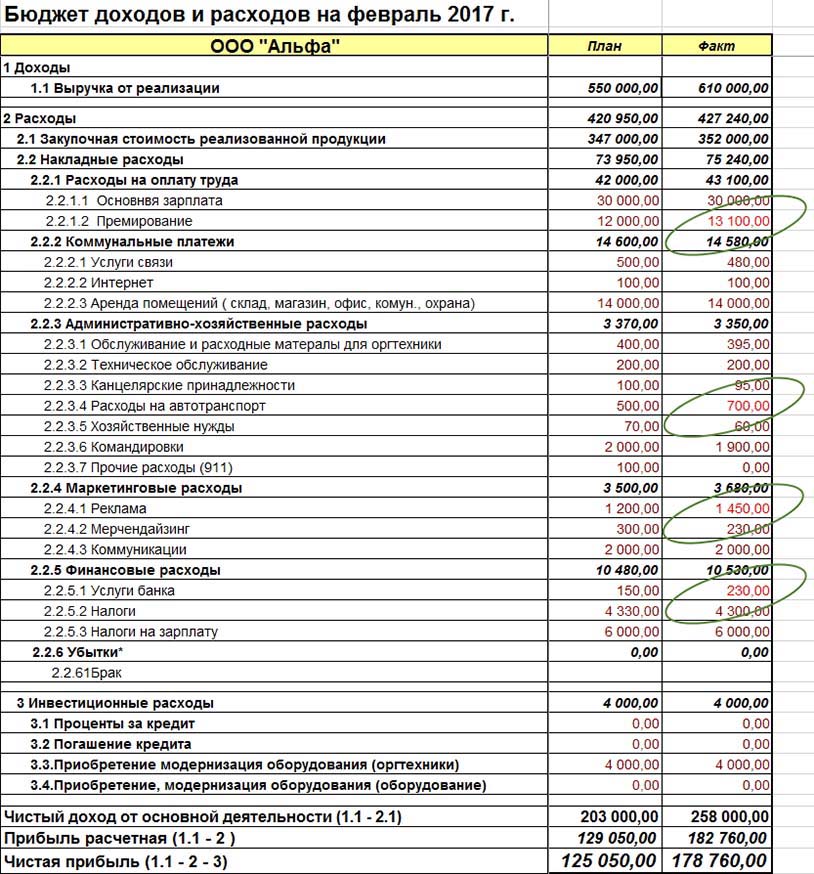

Что такое бюджет компании и как правильно его составить

Компании при планировании стратегического развития составляют бюджет доходов и расходов предприятия. Руководители, особенно начинающие, ошибаются в бюджетировании, не учитывают многие факторы.

Чтобы разобраться в этом деле, рассмотрим значение бюджета, какую роль он играет в стратегическом развитии и как правильно его составлять.

Что такое бюджет организации

Бюджет компании – это календарный план доходов и расходов организации. Является инструментом для управления деятельностью компании. Представляет результат принятых решений, утвержденных, готовых к исполнению.

Планирование расходов ведут менеджеры различных подразделений предприятия. Составление подобных смет позволяет определить и удовлетворить нужды компании.

Поэтому, чтобы осознать не просто на словах, что такое бюджет компании и каким он бывает, нужно разобраться с видами и особенностями организационного планирования.

Типы и особенности

Существует несколько типов бюджетирования организации.

- собранный снизу вверх. Подразумевается составление смет, например, исполнителями технического IT-отдела по оснащению рабочих мест компьютерами, оргтехникой к руководителю отдела, а затем к руководству компании;

- собранный руководством организации сверху вниз. Руководитель самостоятельно планирует расходы и доходы, создает сметы для отделов. Но в этом случае глава предприятия должен четко знать нужды и потребности всех отделов организации.

Помимо этого, бюджет делят по времени на долгосрочный и краткосрочный. Например, формой первого является планирование расходов на полгода или год. А второй тип подразумевает составление сметы на три месяца или неделю.

Могут быть профицитными или, наоборот, дефицитными. Например, если компания по расходам превысила доходность предприятия в прошедшем году, то подобный бюджет называют дефицитным. Есть же и сбалансированные.

Многие говорят, что важно правильно составлять сметы, чтобы бюджетирование всегда было сбалансированным. Однако, такое мнение ошибочно. Но об ошибках существующих стереотипов о бюджете будет рассказано в последующем блоке.

Аналитики выделяют некоторые особенности бюджетов. Например, временная, когда бюджетирование привязывается к определенному периоду времени. Для школ – это 1 сентября, для курортных компаний – 1 апреля.

Другой особенностью является периодичное планирование. Заключается в составлении смет на расходы и доходы предприятия ежемесячно. При планировании учитывают факторы внешней и внутренней среды. Без учета ни одна смета не должна быть допущена к исполнению, потому что подобные процессы могут привести к банкротству.

Еще одной особенностью является учитывание бизнес-структуры компании. Бюджетирование направляется на достижение целей предприятия. Поэтому все доходы и расходы должны быть спрогнозированы на год вперед.

Функции

Правильно составленный бюджет помогает в достижении компанией задуманных стратегических задач.

Основными же функциями бюджетирования являются:

- планирование. Позволяет грамотно распределить ресурсы компании от второстепенных целей к первостепенным. Превращает результаты и затраты в денежное выражение. Позволяет проработать собственную стратегию бизнеса;

- учет. Эта функция позволяет руководителю компании быть в курсе трат, доходов предприятия. Помогает в анализе результатов достигнутых или недавно намеченных целей;

- контролирование. Контроль за работой организации необходим. Бюджет помогает сравнивать фактическую информацию, получаемую от производственных отделов, с плановыми показателями. Благодаря этому сравнению выявляются недостатки в отстающих сферах развития и появляется возможность дальнейшего превращения их в преимущества.

Разобравшись со значением бюджета, его функциями и особенностями, давайте рассмотрим неверные представления о грамотном планирований.

Три неправильных мнения о бюджете компании и другие заблуждения

Многие предприниматели считают бюджет дубинкой. То есть, если траты предприятия не были заложены в смету, то деньги не будут выделены на неожиданно возникшие расходы.

То есть, если траты предприятия не были заложены в смету, то деньги не будут выделены на неожиданно возникшие расходы.

Когда говорят, что бюджетирование – это «упражнение в арифметике», то же неверно. Потому что составление сметы есть четкий и верный план, которому следуют в работе организации. Смета имеет начало и конец по времени, составляется план мероприятий, затем собираются заявки на расходы.

Когда говорят, что предприятия неверно составляют бюджет, – миф. План не может быть выполнен полностью, потому что всегда будут проявлять себя форс-мажорные обстоятельства, человеческий фактор. Однако, бюджет поможет правильно среагировать, если что-то пойдет не так.

План не может быть выполнен полностью, потому что всегда будут проявлять себя форс-мажорные обстоятельства, человеческий фактор. Однако, бюджет поможет правильно среагировать, если что-то пойдет не так.

Почему же возникают подобные мифы. Все дело в том, что многие руководители неправильно составляют бюджетирование предприятия. Например, при планировании продаж, руководитель просит предоставить информацию о том, сколько компания собирается продать в следующем году. Хотя правильнее было поставить вопрос так: «Наша компания должна увеличить объем продаж в 10 раз в следующую пятилетку. А на следующий год отдел продаж должен предоставить перечень мероприятий для осуществления стратегического плана предприятия».

Другой ошибкой в составлении бюджета является неправильное планирование дебиторской и кредиторской задолженности. Вернее, отсутствие учета стратегии предприятия при составлении плана подобной задолженности.

Например, во время дефицита денег в компании, руководители пытаются, закупить большинство товаров в кредит.

В современных реалиях многие менеджеры неправильно понимают термины, которые используют для планирования. Например, под доходами понимаются только поступления денежных средств, а под расходами траты на производство товаров. Составление плана при непонимании терминов не учитывает амортизацию средств, резервы компании. В результате бюджет неправильно составляется.

Поэтому необходимо обучать менеджеров правильному составлению смет, проводить мастер-классы. Тогда возможно избежать ошибок при планировании расходов и доходов предприятия.

Как составляют бюджет организации

Теперь рассмотрим, как правильно составляют бюджет организации.

- Прогнозирование продаж. Необходим для инвестиций и расширения компании, если планируется.

- Составление плана производства и только потом запасов.

Эти два расчета взаимосвязаны. Не зная на начало года запасов, нельзя рассчитать количество производимого продукта. Может нужно распродать товар, а потом начать производить новый.

Эти два расчета взаимосвязаны. Не зная на начало года запасов, нельзя рассчитать количество производимого продукта. Может нужно распродать товар, а потом начать производить новый. - Планирование коммерческих и административных расходов. Первые связывают с реализацией товара, а вторые носят постоянный характер и зависят от стремления к роскоши. Административные расходы зависят от наполнения штата, количества оргтехники и т. д.

- Составление сметы снабжения. Сюда входит информация о платежах, сроки привоза комплектующих для изготовления продукта, количество ввозимого сырья. Прогнозируется посредством обращения к бюджету запасов и прогнозу продаж.

- Планирование расхода основных материалов. Показывает потребность в определенном количестве сырья и материалов для изготовления продукции.

- Составление сметы заработной платы.

- Смета косвенных расходов. Эта смета создается для поддержания производства в обычном для него темпе. Например, сломается деталь станка, который выпускает продукцию – необходимо заменить.

- Расчет себестоимости. Здесь решаются вопросы оценки изготовляемого продукта. Связывают воедино валовые и удельные расходы.

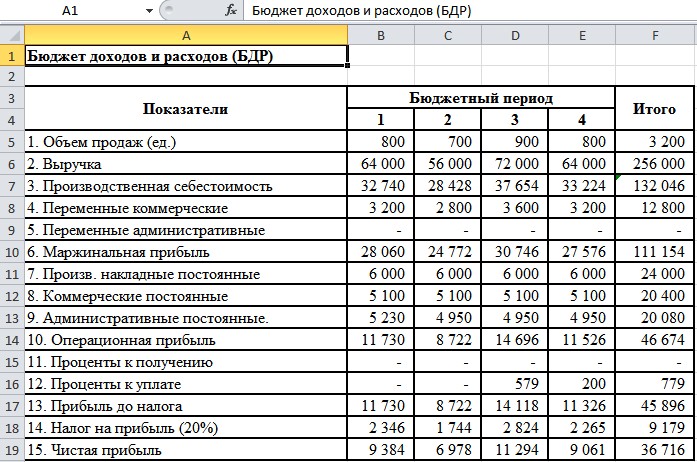

- Планирование доходов и расходов. Сюда входят отчеты о прибыли и убытках.

- Прогнозирование выручки. Здесь планируют сколько живых денег можно будет получить после изготовления и продажи продукции.

- Составление баланса. Сложный этап. Рассчитывается по активам и пассивам предприятия. Нужен для прогнозирования ликвидности и финансовой устойчивости компании.

Эти два расчета взаимосвязаны. Не зная на начало года запасов, нельзя рассчитать количество производимого продукта. Может нужно распродать товар, а потом начать производить новый.

Эти два расчета взаимосвязаны. Не зная на начало года запасов, нельзя рассчитать количество производимого продукта. Может нужно распродать товар, а потом начать производить новый.

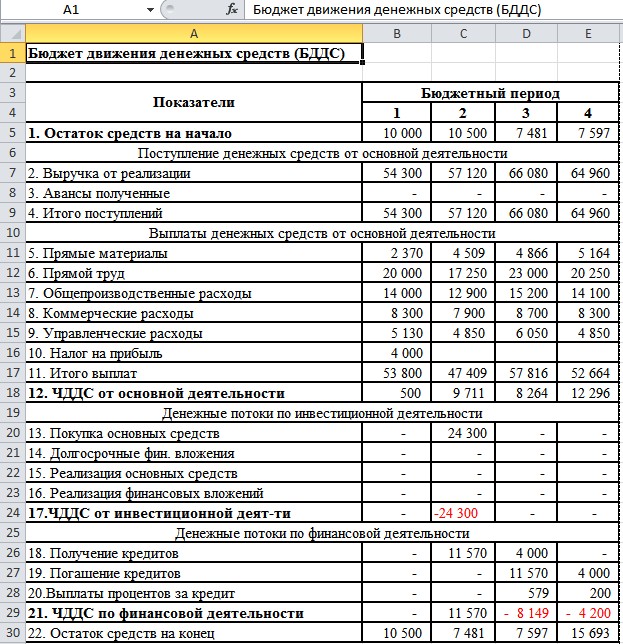

Следующим этапом идут расчет инвестиций и заключает составление общего бюджетирование смета по движению денежных средств.

Заключение

Прогнозирование, планирование, контролирование и учет – это главные функции, которые выполняет бюджет по регулированию и удержанию компании на плаву. Поэтому те руководители, кто считает, что бюджетирование – это просто метод снизить расходы и увеличить доходы, ведут предприятие к гибели.

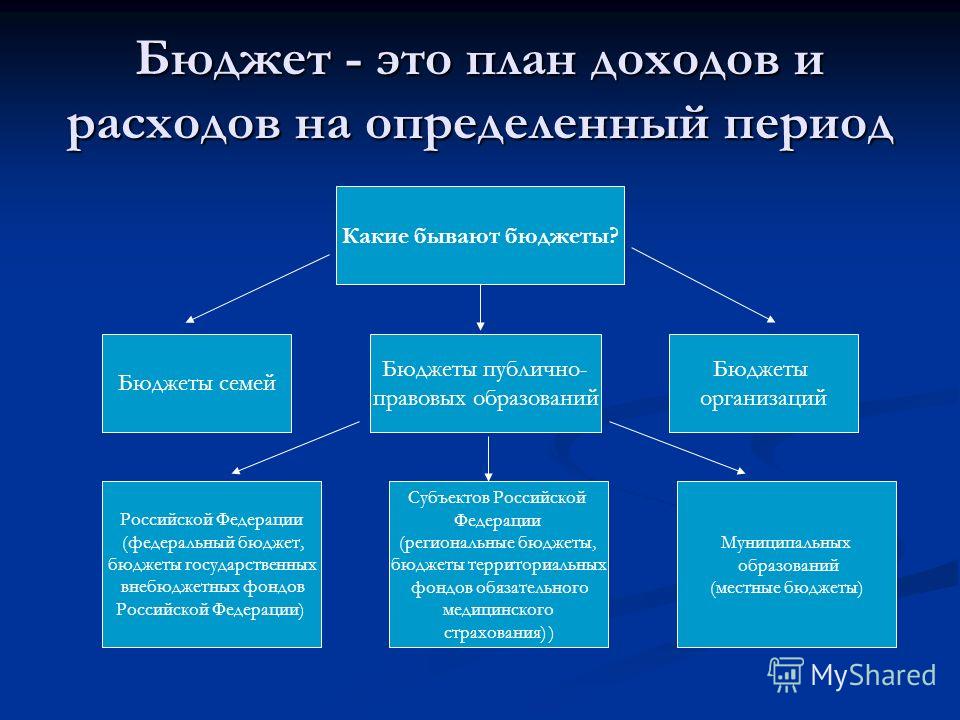

Бюджет организации

Понятие бюджета и бюджетирования

Бюджет служит одним из главных инструментов организации и управления деятельностью предприятия.

Определение 1

Бюджет предприятия представляет собой расчетную и в некотором роде ограничительную смету доходов и расходов, спланированных на определенный период времени.

Бюджет принимается и утверждается руководством компании, подлежит максимально реалистичному исполнению. Суть составления бюджета в том, что все финансово-хозяйственные процессы на предприятии проходят при условии сбалансированности доходной и расходной частей при четко обозначенных местах их возникновения и наличии ответственного исполнителя (индивидуального или коллективного).

Бюджетное планирование будет эффективно лишь в том случае, если правильно оценены возможности и категории доходов и расходов, включенных в бюджет. Бюджет может составляться не только для предприятия в целом, но и для отдельного подразделения или сотрудника. Бюджетирование объединяет в себе процессы составления оперативных, финансовых и общего бюджетов, а также управление и контроль за исполнением ключевых показателей бюджетов.

Бюджетирование объединяет в себе процессы составления оперативных, финансовых и общего бюджетов, а также управление и контроль за исполнением ключевых показателей бюджетов.

Бюджет на предприятии выполняет не только роль плана деятельности. На основе бюджета планируются операции, обеспечивающие достижение стратегических задач предприятия. Кроме того, на основе бюджета осуществляется координация и взаимодействие всех структурных подразделений, происходит объединение интересов отдельно взятых работников и коллектива в целом. Бюджет позволяет контролировать эффективность текущей деятельности предприятия, обеспечивая выполнение финансовой дисциплины. Важно, что процесс составления бюджета положительно влияет на профессиональный уровень развития менеджеров компании, способствует более глубокому и детальному изучению процессов, протекающих внутри каждого подразделения, укреплению внутренних взаимоотношений центров финансовой ответственности на предприятии.

Процесс составления бюджета и его виды

Процедура составления и исполнения бюджета называется бюджетный цикл. Бюджетный цикл состоит из нескольких этапов:

Бюджетный цикл состоит из нескольких этапов:

- Общее планирование при участии всех подразделений предприятия

- Определение ключевых показателей деятельности

- Внесение возможных корректировок в планы, связанных с изменением экономической ситуации

- Корректирование принятых планов на основе предложенных правок

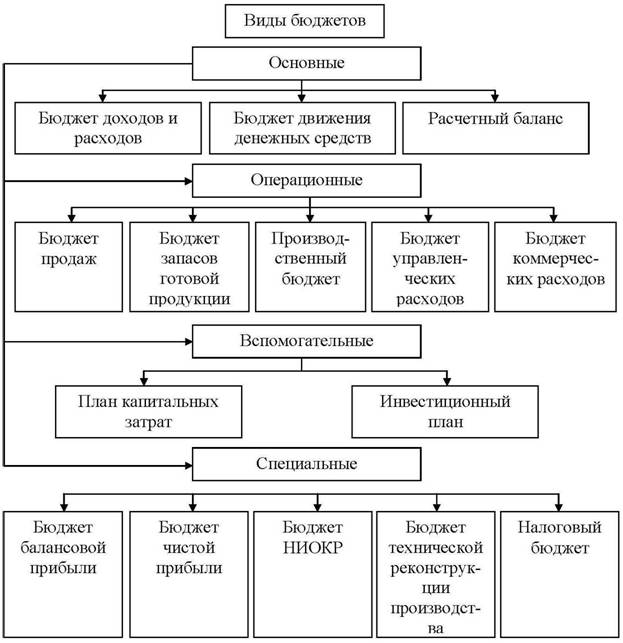

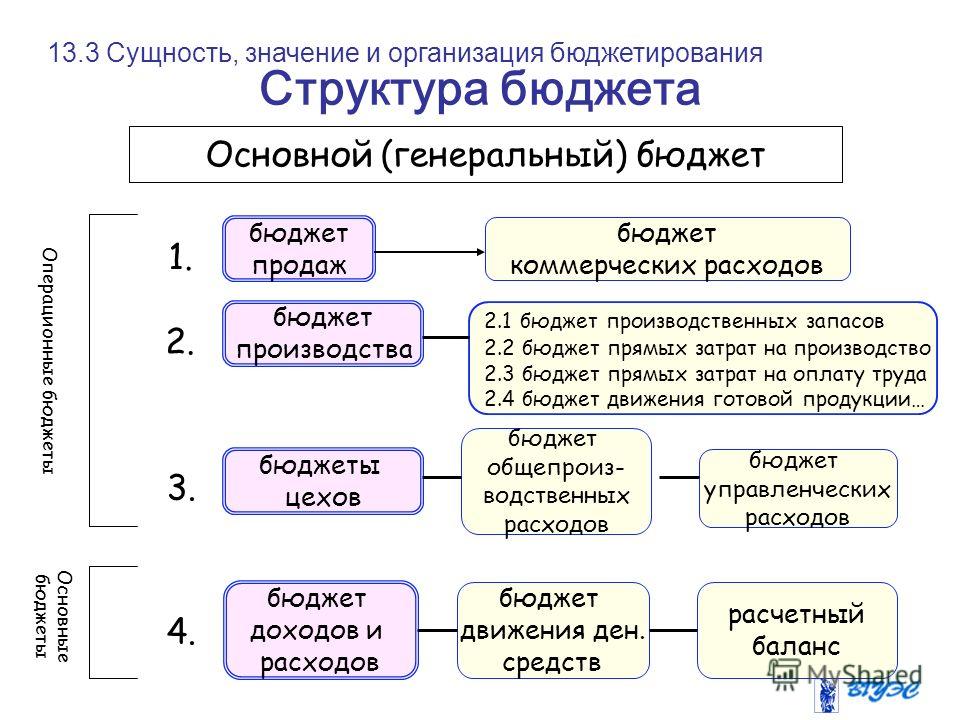

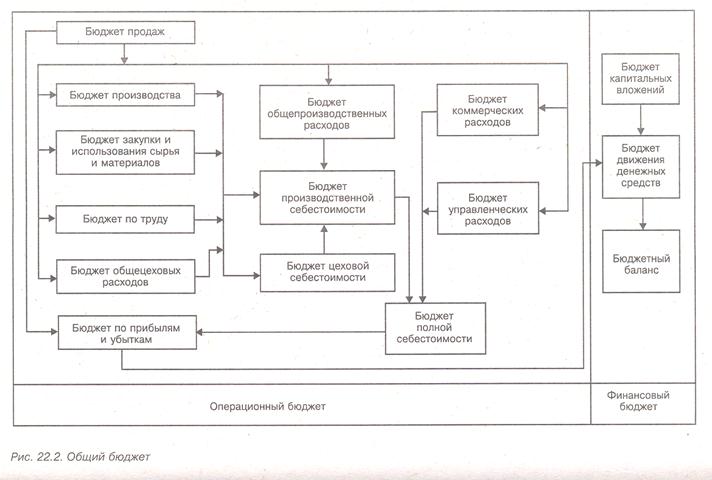

В зависимости от сферы деятельности предприятия, специфики его деятельности могут составляться бюджеты разного рода. Например, в зависимости от конечных целей принято различать:

- Генеральный и частный бюджеты

- Гибкий и статический бюджеты.

Формы бюджета в зависимости от категории доходов/расходов, к которым применяется бюджет делятся на:

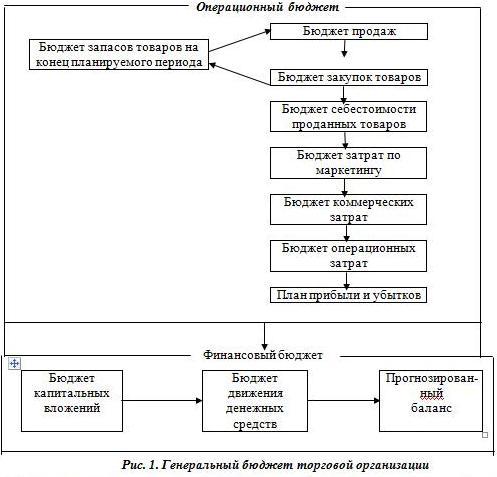

- Операционный

- Финансовый

- Инвестиционный

Бюджет операционный делает упор на прогнозирование будущих статей доходов и расходов на текущую деятельность предприятия, т.е. его объектом является непосредственно финансовый цикл компании.

В инвестиционном бюджете определяются будущие вопросы обновления или выбытия капитальных активов предприятия, к которым относятся основные средства, долгосрочные финансовые вложения инвестиционного характера. Они составляют основу инвестиционного цикла предприятия.

Они составляют основу инвестиционного цикла предприятия.

Наконец, финансовый бюджет составляется с целью планирования и управления балансом денежных поступлений и затрат. Иными словами, финансовый бюджет предполагает контроль за соответствием оборотных средств текущим обязательствам компании с целью поддержания платежеспособности и финансовой устойчивости на протяжении временного периода.

Замечание 1

И стратегическое, и тактическое бюджетирование дает возможность контролировать экономико-производственную ситуацию в полном объеме. Бюджет, как составной элемент плана развития предприятия, способствует ведению четкой и определенно направленной деятельности фирмы, становится базой для оценки эффективности деятельности на основе ключевых показателей.

Бюджетирование и структура сводного бюджета: все главные понятия

Автор: Валерий Aлександрович Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета.

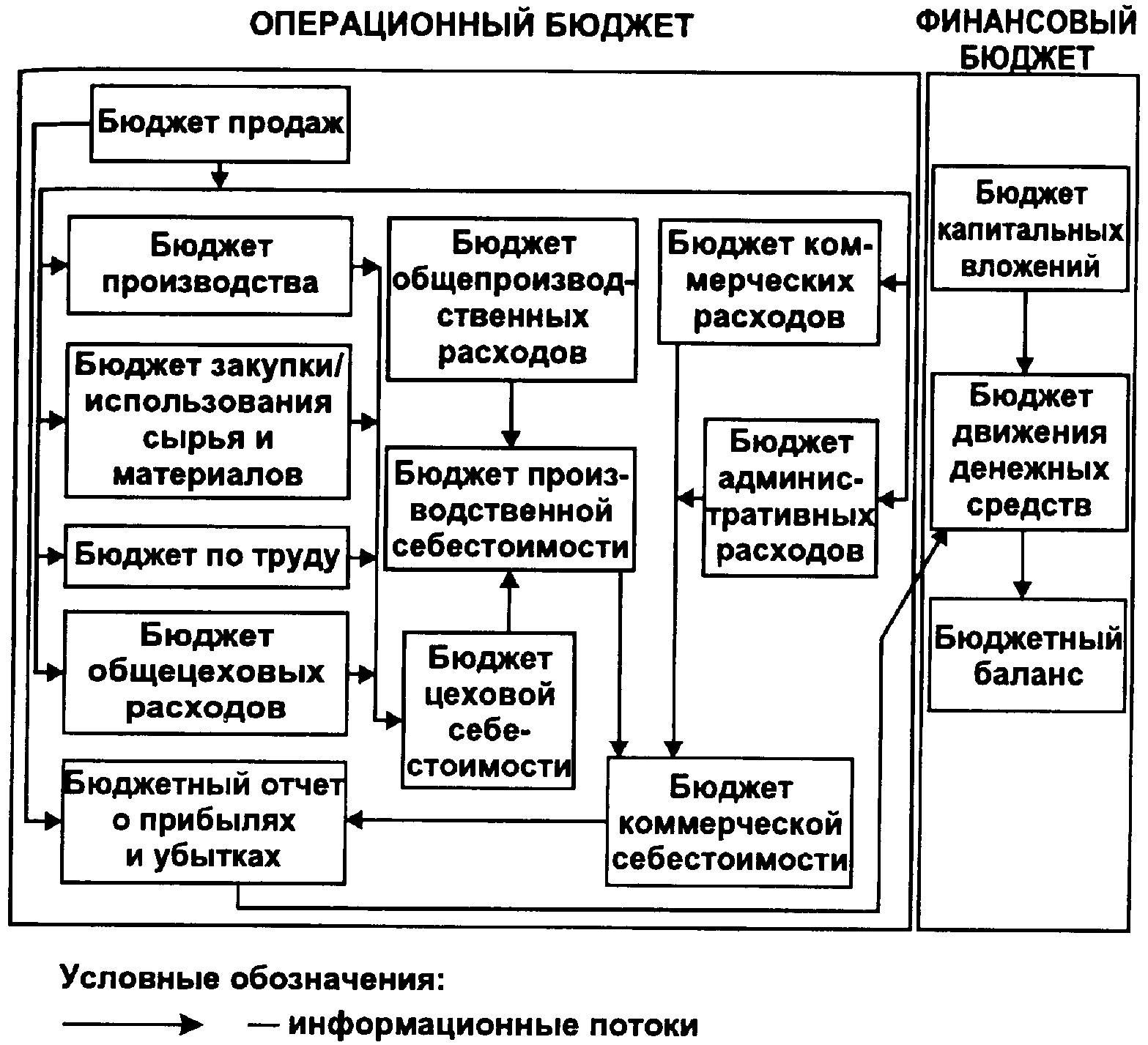

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

- Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

- Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

- Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Конечными результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

- отчет о финансовых результатах (прибылях и убытках) — «итог» операционного бюджетирования;

- отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

- отчет об инвестициях — «итог» инвестиционного бюджетирования;

- баланс — интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

Приведем основные понятия и категории сводного бюджета промышленного предприятия, используемые в бюджетировании.

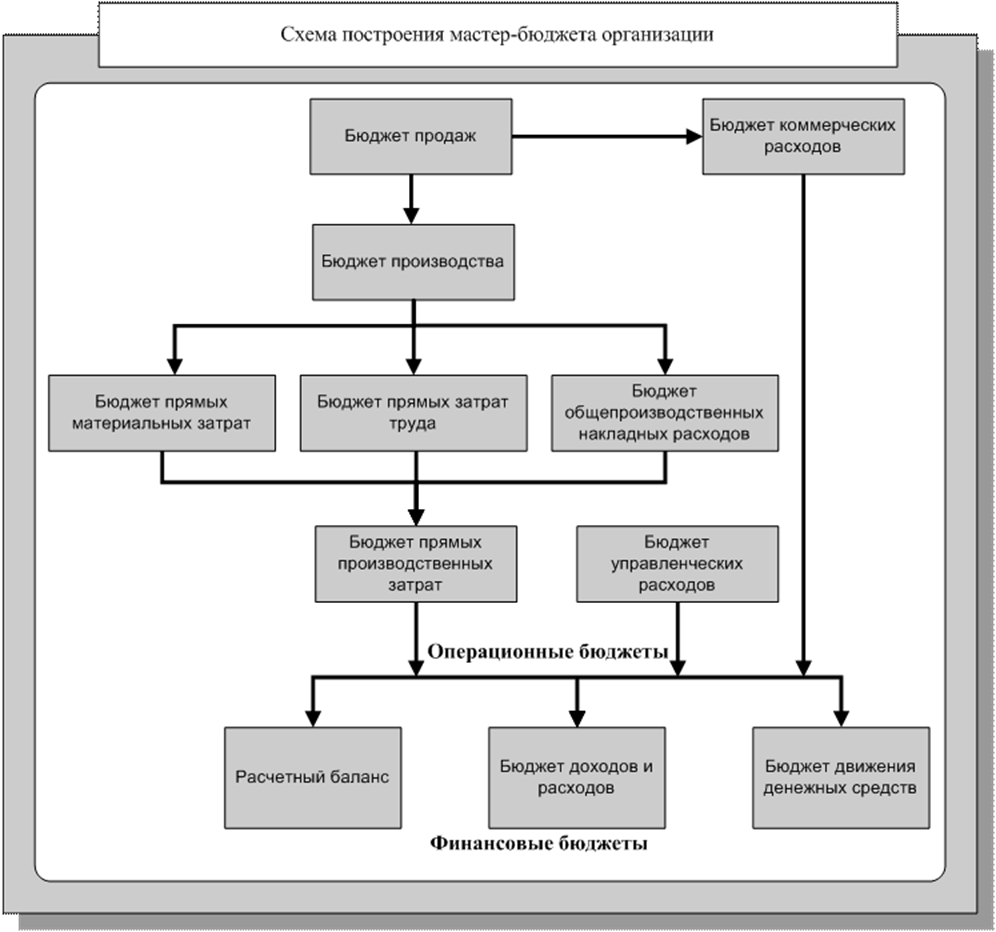

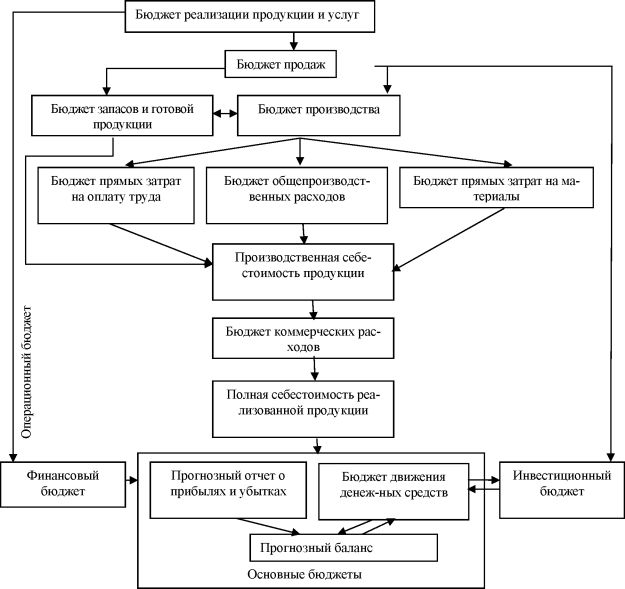

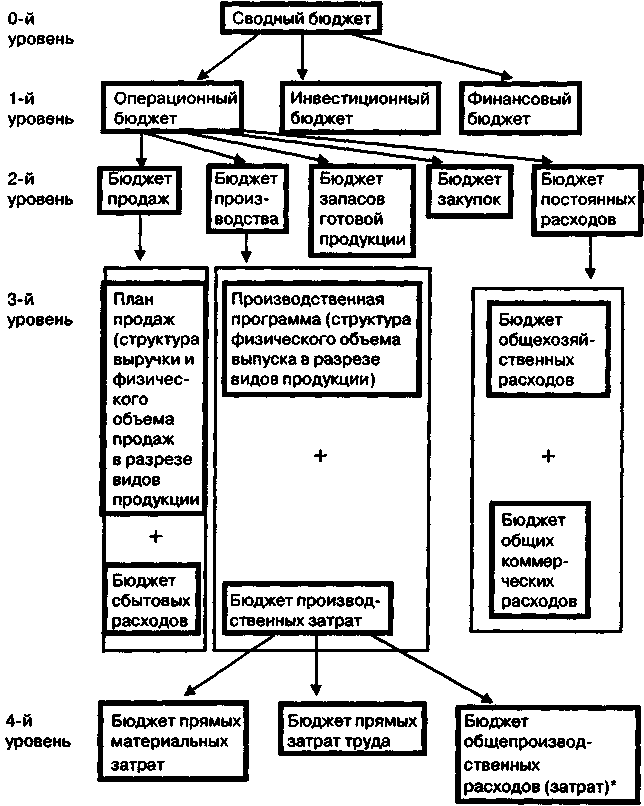

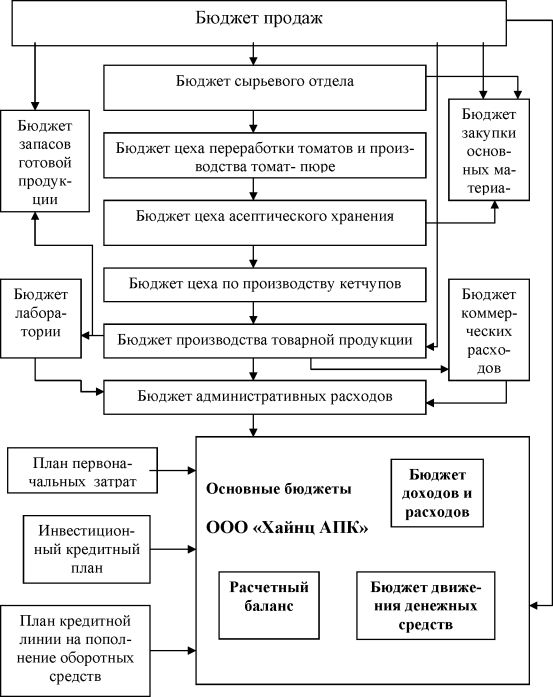

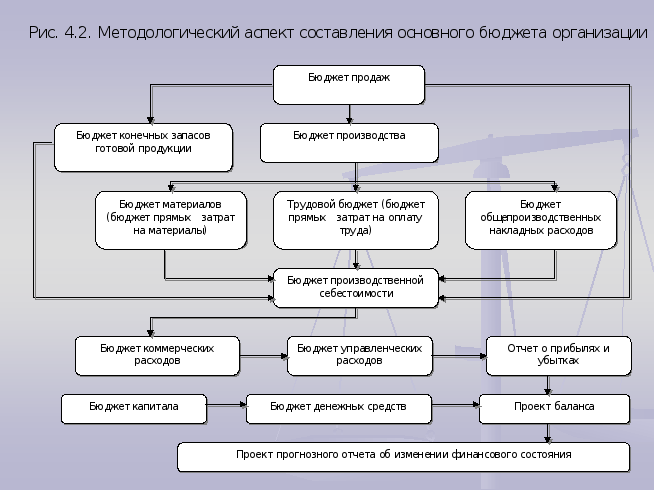

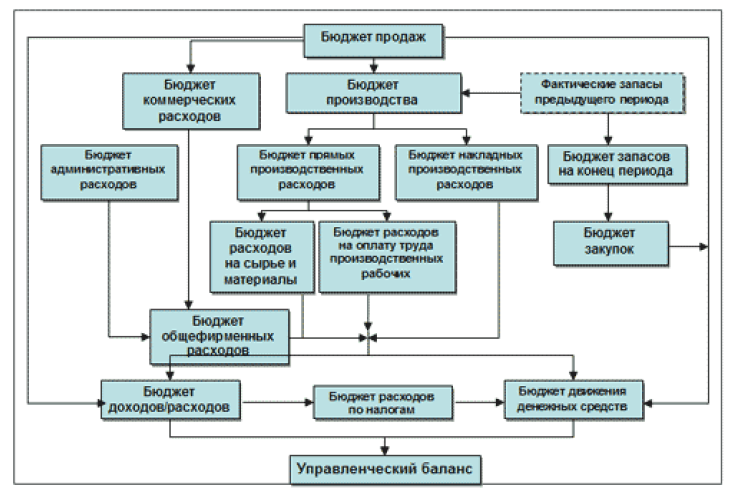

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

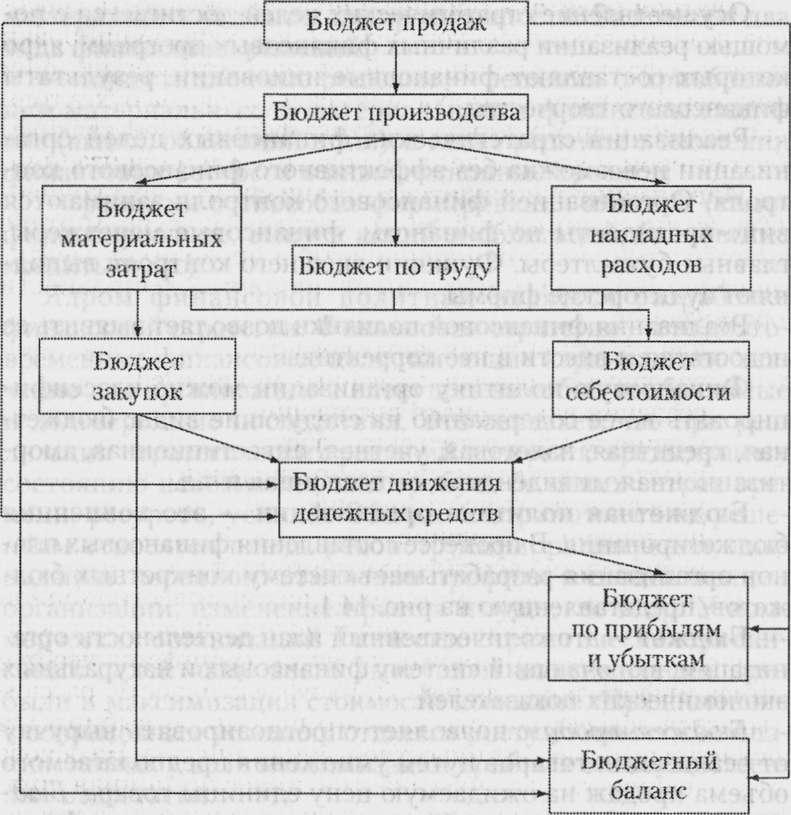

Операционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Бюджет продаж — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. Встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты) — текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). Также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет 3-го уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходы — текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или «брутто-выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Различают показатели собственно «выручки» (или «брутто-выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход — показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности,в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

В частности,в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

Основные технологии внутрифирменного бюджетирования, дающие полную информацию о финансовом состоянии предприятия, вы можете изучить в курсе «Бюджетирование и внутрифирменное планирование»:

Бюджетирование и внутрифирменное планирование: практический интерактивный мультимедийный дистанционный курсКак правильно спланировать ИТ-бюджет

Вопросы создания ИТ-бюджета вряд ли целесообразно рассматривать независимо. С данным процессом тесно сопряжены вопросы ИТ-архитектуры предприятия, а также управления портфелем проектов.

С учетом кризисных явлений основной посыл от топ-менеджмента — минимизация затрат на информационные технологии. Но иногда сложно понять, много или мало мы тратим на ИТ. Оценить размер трат можно несколькими разными способами, и наиболее простые из них (как, например, по проценту от оборота) хорошо известны. Для того чтобы правильно обосновать ИТ-бюджет перед руководством компании, следует определить те проекты, которые необходимо выполнить на планируемом горизонте, оценить их «полезность» для основного бизнеса компании, а также сделать их финансовую оценку, конечно, не забывая о стоимости поддержки существующих корпоративных информационных систем и о затратах на само ИТ-подразделение.

Для того чтобы правильно обосновать ИТ-бюджет перед руководством компании, следует определить те проекты, которые необходимо выполнить на планируемом горизонте, оценить их «полезность» для основного бизнеса компании, а также сделать их финансовую оценку, конечно, не забывая о стоимости поддержки существующих корпоративных информационных систем и о затратах на само ИТ-подразделение.

Если рассмотреть процесс развития информационных технологий в любой компании, то в первую очередь это понимание того, куда мы должны идти, — целевая архитектура ИТ. Также для определения текущего состояния мы должны формализовать существующую ИТ-архитектуру. Все это становится основой для построения плана перехода — кратчайшего пути от существующей ИТ-архитектуры к целевой. Такой подход, от существующей к целевой ИТ-архитектуре, позволяет сформировать план проектов, при этом расставить в нем приоритеты, необходимые с точки зрения бизнеса, а значит, получить четкое обоснование как среднесрочного, так и тактического бюджета на ИТ.

К сожалению, на практике часто все происходит таким образом, что сначала на основе бюджета прошлого года определяется бюджет следующего, а затем сумма «пилится» между проектами. Так можно было планировать раньше, однако теперь подобные схемы уже не устраивают топ-менеджмент. Он требует серьезного обоснования планируемых инвестиций.

В то же время нужно учесть, что картина целевого состояния информационных технологий в компании сложна и многогранна. Здесь присутствует множество различных взаимосвязанных сущностей: цели бизнеса и цели ИТ, показатели, процессы и проекты, сервисы, информационные системы, данные, оборудование и т.д. Все это многообразие можно назвать одним термином «Архитектура предприятия». Архитектура предприятия — это наиболее общее и всестороннее представление предприятия, имеющего цели ведения своей основной деятельности, определенные миссией на рынке, и стратегией развития, внешние и внутренние ресурсы, необходимые для выполнения миссии и достижения поставленных целей, а также сложившиеся правила ведения основной деятельности (бизнеса).

При этом процесс управления архитектурой предприятия состоит из формализации существующей архитектуры, планирования целевой и определение плана перехода. Наряду с архитектурой предприятия, выделяют ИТ-архитектуру. ИТ-архитектура является неотрывной частью архитектуры предприятия и включает в себя архитектуру приложений, поддерживающих бизнес-процессы компании, архитектуру информации, потребляемую бизнес-процессами и управляемую приложениями, архитектуру технологий и инфраструктуры, на которой работают бизнес-приложения и с помощью которой хранится информация. Также к ИТ-архитектуре в последнее время относят архитектуру сервисов. В архитектуре сервисов можно выделить бизнес‑сервисы, сервисы, предоставляемые одними бизнес-единицами компании другим бизнес-единицам, и ИТ‑сервисы — сервисы, предоставляемые информационными технологиями бизнесу компании.

Надо сказать, что внимание к ИТ-архитектуре именно в связи с бюджетированием проявляется не только благодаря пропаганде проверенных методических подходов и стратегического развития. Во времена кризиса становится более очевидно, что продуманный подход к вопросам архитектурой концепции в ИТ позволяет адекватно урезать бюджеты при условии минимизации влияния на функциональные характеристики ИТ-поддержки.

Во времена кризиса становится более очевидно, что продуманный подход к вопросам архитектурой концепции в ИТ позволяет адекватно урезать бюджеты при условии минимизации влияния на функциональные характеристики ИТ-поддержки.

Тут, правда, больше имеется в виду не столько стратегический переход от имеющейся архитектуры к целевой, сколько возможность оперативно изменить некоторые принципы технической организации корпоративной информационной поддержки. Скажем, на заданную величину масштабировать поддержку «вниз», синхронно затрагивая сразу несколько архитектурных компонентов — серверы, системы хранения, приложения и пр. Однако это все равно остается «чистым» вопросом ИТ-архитектуры, и поэтому, как ни странно, именно кризисные явления могут подтолкнуть ИТ-директоров к тому, чтобы всерьез заняться данным вопросом.

Также, в известной мере благодаря кризису, интерес к ИТ-архитектуре проявляется через стремление предприятий заняться, отложив внедрение масштабных ERP, «точечной расшивкой» наиболее болезненных бизнес-проблем за счет внедрения узкоспециализированных систем. Вопросы интеграции, исключения пересечения функционала, использования разных (зачастую существенно) технологических приемов построения прикладных решений, обеспечения сравнимой производительности их работы так или иначе приводят руководителей к пониманию важности ИТ-архитектуры предприятия в целом. Эта тенденция на российском рынке сейчас также налицо. О ней, кстати, говорится в одной из статей нашего предыдущего номера.

Вопросы интеграции, исключения пересечения функционала, использования разных (зачастую существенно) технологических приемов построения прикладных решений, обеспечения сравнимой производительности их работы так или иначе приводят руководителей к пониманию важности ИТ-архитектуры предприятия в целом. Эта тенденция на российском рынке сейчас также налицо. О ней, кстати, говорится в одной из статей нашего предыдущего номера.

Очень важно и новое понятие ИТ‑сервисов. По сути, именно оно (в том случае, если ИТ‑сервисы используются на практике) позволяет сблизить два понятия — архитектуру предприятия и архитектуру ИТ. На базе сервисного подхода в компании может развиваться и сервисное бюджетирование, которое, по сути, фиксирует это соответствие посредством одного из важнейших документов, определяющих работу любого предприятия. Таким образом, понятие архитектуры и понятие бюджета сближаются еще сильнее.

Конечно, не стоит сразу же замахиваться на полномасштабное управление архитектурой предприятия. И препятствий этому в компаниях несколько. С одной стороны, данная задача довольно объемная и требует много ресурсов на начальных этапах выполнения. Обоснование подобного размера инвестиций в нынешних условиях представляется довольно трудным делом. С другой стороны, архитектура предприятия затрагивает довольно широкий спектр интересов руководителей в компании. На пути к полномасштабному управлению архитектурой предприятия лежит много «подводных камней».

И препятствий этому в компаниях несколько. С одной стороны, данная задача довольно объемная и требует много ресурсов на начальных этапах выполнения. Обоснование подобного размера инвестиций в нынешних условиях представляется довольно трудным делом. С другой стороны, архитектура предприятия затрагивает довольно широкий спектр интересов руководителей в компании. На пути к полномасштабному управлению архитектурой предприятия лежит много «подводных камней».

Для управления архитектурой предприятия в первую очередь необходимо определиться с целями и показателями бизнеса, организационной структурой, процессами и проектами, требованиями. Это тот минимальный слой, который позволит определить требования бизнеса к информационным технологиям. Этот слой можно назвать бизнес-архитектурой. Причем со стороны ИТ можно выделить следующие области: ландшафт приложений, каталог сервисов, структура данных, ландшафт технологий и инфраструктура. Все это во взаимосвязи с элементами бизнес-архитектуры дает возможность определять приоритеты проектам в области ИТ и обосновывать необходимый объем финансирования.

В то же время нужно учесть, что эффект от управления архитектурой не наступит сразу, поэтому в рамках оптимизации управления ИТ необходимо не только внедрять управление ИТ-архитектурой, но и оптимизировать процедуру закупок, совершенствовать внутренние процессы ИТ-подразделения, заниматься реструктуризацией и внедрять инновации. Однако применением краткосрочных мер, без использования архитектурных подходов, «порядок» в ИТ навести не удастся.

ИТ-бюджет — разные категорииИмея понимание целевой и существующей ИТ-архитектуры, можно начинать определение ИТ-бюджета. При этом в первую очередь его необходимо разделить на бюджет сопровождения, бюджет развития и бюджет службы ИТ. Бюджет службы ИТ содержит в себе затраты на управление и администрирование, оперативные затраты, зарплаты и бонусы ИТ-персонала.

Оптимизация бюджета службы ИТ возможна в первую очередь за счет оптимизации операционной деятельности сотрудников ИТ-подразделения и, как следствие, оптимизации управленческих расходов и расходов на зарплату и бонусы. Для оптимизации операционной деятельности ИТ-подразделения можно использовать различные подходы оптимизации, например функционально‑стоимостный анализ, динамическое моделирование и пр.

Для оптимизации операционной деятельности ИТ-подразделения можно использовать различные подходы оптимизации, например функционально‑стоимостный анализ, динамическое моделирование и пр.

Бюджет сопровождения состоит из затрат на унаследованные приложения, стоимость поддержки и усовершенствования устаревших приложений, которые поддерживают существующие бизнес-процессы, а также затраты на внешние ИТ-услуги поддержки и аутсорсинг. Оптимизация бюджета сопровождения достигается путем стандартизации и унификации технологий и используемых приложений. Одним из подходов к оптимизации бюджета сопровождения может стать управление ИТ-портфелем, и в частности управление портфелем приложений.

При рассмотрении портфеля приложений в целом по компании становится возможным планирование развития приложений, принятие решений, какие приложения стоит развивать, сделав стандартными, какие оставить на поддержке с перспективой последующего выведения из эксплуатации, а какие необходимо срочно снимать с поддержки по причине высокой стоимости сопровождения и низкой полезности для бизнеса компании. При автоматизации процедур управления ИТ-портфелем возможно использовать как специализированные для этого решения, так и решения более широкого спектра — системы управления ИТ-архитектурой.

При автоматизации процедур управления ИТ-портфелем возможно использовать как специализированные для этого решения, так и решения более широкого спектра — системы управления ИТ-архитектурой.

Кстати, со стороны некоторых ИТ‑специалистов можно услышать мысль о том, что именно сейчас многие отечественные предприятия будут накрыты так называемым эксплуатационным шлейфом, а это в условиях кризиса может восприниматься очень болезненно. Речь о том, что многие системы, внедренные во время значительно более легкого получения инвестиций, именно сейчас будут переходить в стадию эксплуатации с вытекающими отсюда проблемами неминуемого роста аллокации ресурсов на поддержку. Надо сказать, что признается такая проблема не всеми. Но если это так, то грамотный портфельный менеджмент, занимающийся в основном оптимизацией проектов в соответствии с бизнес-целями компании, на сегодняшний день должен быть дополнен анализом, позволяющим узнать, какая ситуация наступит, когда внедренные в результате проектов решения перейдут в стадию промышленной эксплуатации.

Бюджет развития содержит капитальные затраты, стоимость приобретения новых основных средств производства ИТ, стоимость оборудования в ИТ-проектах; затраты на внедрение новых ИТ-продуктов и технологий, а также на внешние технические консультации, затраты на разработку собственных ИТ‑систем, испытание новых ИТ-технологий и т.д. И если предыдущие части ИТ-бюджета являются постоянными, то бюджет развития может вызвать множество споров с точки зрения необходимости инвестиций и их возврата. И как раз бюджет развития в настоящий момент подвергается наибольшему сокращению в компаниях. Причин для такого положения вещей много. С одной стороны, бизнес до конца не видит «свой» интерес в развитии ИТ, с другой стороны — руководители ИТ не могут правильно донести до бизнеса всю «полезность» ИТ-инициатив. Зачастую это вызвано неспособностью или нежеланием ИТ-руководителей самостоятельно оценить и, как следствие, донести до руководства компании все преимущества предлагаемых проектов развития ИТ.

Для правильного обоснования ИТ-инициатив надо понимать, что основные затраты компании возникают не в ИТ. Исходя из исследования Gartner «IT Spending and Staffing Report» средние затраты на ИТ составляли 4,1% от выручки компаний, или 5,9% от операционных затрат. Таким образом, получается, что 94,1% затрат лежит вне ИТ, и на этих затратах необходимо сконцентрировать основное внимание руководству компании. При этом ИТ-руководители должны принимать активное участие в повышении операционной эффективности бизнеса и снижении затрат в операционной деятельности через автоматизацию бизнес-процессов компаний.

Расширять кругозор ИТ-руководителяТаким образом, бюджет ИТ — лишь результат, которому предшествует множество работ по анализу архитектуры бизнеса, ИТ-архитектуры, оптимизации портфеля существующих и планируемых проектов и соответственно совершенствование портфеля приложений. При этом оптимизация на уровне приложений приводит к дальнейшей оптимизации инфраструктуры, а она, в свою очередь, — к оптимизации стоимости ИТ-процессов.

Итак, понимание того, что сейчас требуется от ИТ и чем мы можем пожертвовать в части сервисов и приложений, можно получить, только анализируя бизнес-архитектуру и архитектуру ИТ во взаимосвязи. В то же время приоритизация проектов в области ИТ должна «наследоваться» от бизнеса. И лучше, если на основании бизнес‑стратегии будет определены цели ИТ и требования бизнеса, которые в свою очередь станут основой для построения портфеля проектов.

Такая ориентация на стратегию и бизнес-требования даст возможность выделить «ключевые» направления, а главное — синхронизировать развитие информационных технологий с бизнес-активностями, что и позволит контролировать ROI и определять правильность инвестиций. Такая взаимосвязь позволяет решить основную проблему ИТ — устранить разрыв между бизнесом и ИТ, присутствие которого не позволяет оценить эффект от использования ИТ-приложений.

На практике недостаточная квалификация ИТ-директоров в части обоснования инвестиций приводит к неудовлетворительным результатам. Отсутствие правильного экономического обоснования ИТ-бюджета часто приводит к неадекватному восприятию ИТ-подразделения бизнесом, а ИТ-директору грозит потерей должности. Позиция многих руководителей в ИТ — «что захотите, то и сделаем» — часто приводит к тому, что векторы развития информационных технологий в различных подразделениях компании не согласованы, а это дорога к излишним затратам и «зоопарку» приложений.

Отсутствие правильного экономического обоснования ИТ-бюджета часто приводит к неадекватному восприятию ИТ-подразделения бизнесом, а ИТ-директору грозит потерей должности. Позиция многих руководителей в ИТ — «что захотите, то и сделаем» — часто приводит к тому, что векторы развития информационных технологий в различных подразделениях компании не согласованы, а это дорога к излишним затратам и «зоопарку» приложений.

И если раньше большие затраты на ИТ были поводом увеличить капитализацию компании да «добавить» ИТ-директору лишнего авторитета (якобы за счет того, что он распоряжается большим количеством более дорогих ресурсов), то теперь такие способы работают значительно хуже. Теперь от ИТ-директора требуется активная позиция в централизованном планировании и контроле ИТ-проектов, типизации решений, оптимизации затрат на развитие ИТ при сохранении уровня предоставления ИТ-услуг бизнес-подразделениям. И в этом развитии управление архитектурой предприятия дает связь с бизнесом, прозрачность ИТ-архитектуры, понимание необходимого уровня типизации и многое, многое другое.

В заключение хочется еще раз повторить, что архитектура предприятия и в частности ИТ-архитектура — достаточно сложный объект, для управления которым необходимы специализированные средства. Согласно исследованию рейтингового агентства Forrester (Forrester Wave™: EA Tools), в мире выделяется ряд лидирующих производителей программного обеспечения в части управления архитектурой предприятия.

Используя эти инструменты, современные ИТ-руководители смогут решать задачи как стратегического развития ИТ, формирования ИТ‑стратегии, интеграции ее с бизнес‑стратегией, разработки плана (программы) развития ИТ в компании, так и стандартизации используемых технологий, оптимизации портфеля приложений, расчета стоимости ИТ-портфеля в целом и в разрезе отдельных бизнес-процессов. Это в конечном итоге должно влиять и на качество процесса бюджетирования.

Структура ИТ бюджета это | HelpIT.me

ИТ бюджет: состав и структура

Для ИТ бюджета характерны такие составляющие как служба ИТ, представляющая собой центр с отдельной финансовой отчетностью. Также в службе информационных технологий представлена функция поддержки и развития программного обеспечения и всей инфраструктуры. В процессах задействованы штатные сотрудники компании и аутсорсеры.

Также в службе информационных технологий представлена функция поддержки и развития программного обеспечения и всей инфраструктуры. В процессах задействованы штатные сотрудники компании и аутсорсеры.

Назначение ИТ бюджета

Характерной чертой ИТ бюджета компании является то, что он считается главным инструментом управления, при этом отображает цели и задачи ИТ системы, степень зрелости бизнеса и ИТ службы отдельно в различных рабочих и проектных документах, инициирует различные задачи, работы, проекты. Но если все это не согласовано с позициями ИТ бюджета, такие мероприятия останутся лишь лозунгами.

Состав и структура ИТ бюджета

В составе ИТ бюджета представлены функции, которые имеются в положении, регулирующем департамент информационных технологий. И чтобы выполнить такие функции, необходимы определенные ресурсы.

К таким функциям относят все виды телефонной связи (стационарной и мобильной). Для некоторых сотрудников могут быть выделены отдельные пункты бюджета, также может быть задействован оператор связи. Также сюда относят каналы связи и доступ в интернет. Многие компании требовательны к доступности связи, поэтому важно иметь выделенные каналы, объединяющие отдельные офисы и подразделения. Кроме того, корпоративная сеть может разделяться на основной и выделенный канал. Также к функциям необходимо отнести рабочие станции и оргтехнику. Это может быть ремонт, модернизация, обслуживание оборудования, закупка комплектующих. Дополнительно сюда можно отнести часть, которая включает в себя расходные материалы, все виды серверного, сетевого оборудования, программное обеспечение.

Также сюда относят каналы связи и доступ в интернет. Многие компании требовательны к доступности связи, поэтому важно иметь выделенные каналы, объединяющие отдельные офисы и подразделения. Кроме того, корпоративная сеть может разделяться на основной и выделенный канал. Также к функциям необходимо отнести рабочие станции и оргтехнику. Это может быть ремонт, модернизация, обслуживание оборудования, закупка комплектующих. Дополнительно сюда можно отнести часть, которая включает в себя расходные материалы, все виды серверного, сетевого оборудования, программное обеспечение.

Структурирование и планирование

Расходы ИТ бюджета нужно рассмотреть более подробно. В структуре ИТ бюджета имеется две основные части: операционная и инвестиционная. Первая часть представляет затраты, планируемые на различные нужды, которые имеют отношение к потребностям компании, которые актуальны на данный момент. Инвестиционные расходы имеют цель перспективного развития, при этом выражают взаимозависимость вложений и экономического эффекта.

Операционную часть формируют так, чтобы учитывать объемы и качество предоставляемых услуг. Здесь могут присутствовать затраты на такие пункты:

- услуги связи;

- услуги обслуживания и ремонта;

- закупки расходных материалов;

- информационное обеспечение;

- обучение и консультации сотрудников предприятия, работающих в отделе ИТ;

- другие статьи расходов.

Инвестиционная часть позволяет выполнять плановые вложения в различные новые услуги, в модификацию ресурсов. В идеальном варианте для каждого проекта необходимо составлять отдельный расчет. Причем такой расчет является составляющей общего бюджета, предназначенного для развития.

В затраты такого бюджета входят подобные статьи:

- телекоммуникационные системы;

- разработка уникального программного обеспечения;

- дополнительные технические средства;

- все виды сетевого, системного и компьютерного оборудования;

- построение отдельных частей локальных сетей.

ИТ бюджет также можно составлять по объектам финансирования. Это могут быть отдельные подразделения предприятия, различные проекты, направления бизнеса. Но при этом такие особенности необходимо вносить в пояснительную записку, в которой есть расчеты и описание каждого пункта.

Перед составлением бюджета очень важно правильно выполнить его планирование. Оно заключается в том, чтобы составить план оснащения, обоснование бюджета, проведение тендеров, разбивка бюджета на год или любой другой период.

Особенности составления текущего IT-бюджета

Большие трудозатраты в процессе управления корпоративными ИТ, большое количество специализированных программ, необходимость поддержки инфраструктуры – все это усложняет формирование бюджета в такой сфере, как информационные технологии. Именно поэтому для прогнозирования будущих статей затрат нужно оценить и вычислить дальнейшие расходы. Это должны быть такие статьи:

- модернизация серверов, отдельных рабочих мест;

- улучшение сетевых компонентов;

- обновление дополнительного оборудования;

- установка и настройка программного обеспечения;

- различные договоры на поддержку и сопровождение другими организациями.

Определяют размеры каждой статьи при помощи статистики, которая анализируется за каждый предыдущий год. Но небольшие и активно растущие компании часто не имеют подобной статистики, поэтому размер статей нужно привязывать к направлению деятельности бизнеса. Таким показателем является численность персонала, прибыль. Другой вариант – отправная точка является структура ИТ бюджета.

Ошибки в данных ИТ бюджета свидетельствуют о том, что организация ИТ отдела недостаточно качественная. Клиенты и мы работаем в одном направлении, поэтому все расходы просчитаны так, чтобы повысить их оптимизацию, благодаря чему величина затрат известна с высокой степенью точности.

Особенности составления IT-бюджета капитальных затрат

Для создания бюджета капитальных затрат необходимость возникает в том случае, когда требуется минимизация расходов. И главной сложностью в таких данных является оценка эффективности инвестиций. Но не всегда затраты со снижением бюджета оправданы.

Если затраты снижают, необходимо аргументировать такое снижение для каждой отдельной статьи. Так, можно купить дорогую печатающую технику, но стоимость расходных материалов и ее обслуживание будет меньше. Оценить эффект от освоения ИТ бюджета также можно другим способом, например, разделив технологические решения по группам пользователей. Такой подход связан с тем, что отдельные группы пользователей могут быть связаны с различными бизнес-задачами. Соответственно, для них потребуется разнообразное оборудование, программное обеспечение, выделенные сети и каналы связи.

ИТ бюджет – это довольно изменчивое явление, которое зависит от того, в какой именно сфере он применяется. Защита операционного ИТ бюджета не вызывает никаких проблем, если же необходимо обосновать капитальные затраты, то здесь могут возникнуть конфликты с такими сторонами, как ИТ отдел, руководство, финансовый директор. Для предупреждения подобных конфликтов необходимо учитывать некоторые требования:

при формировании бюджета компании на ИТ необходимо учесть вероятность изменений в худшую или лучшую сторону, в том числе и на этапе проектирования;

для каждого отдельного варианта составляют определенный вид мероприятий по улучшению ситуации и для соответствия всем статьям бюджета;

также выполняется сравнение уровня затрат на разные мероприятия с получаемым от них экономическим эффектом.

Составление ИТ бюджета может осложниться и тем, что он часто включает в себя не только явные, но и скрытые расходы. Особенно это явно прослеживается в компаниях, где не развито проектное управление.

Памятка по составлению ИТ-бюджета

Формирование бюджета и обоснование затрат на него – это простая процедура, благодаря которой директор и другое руководство компании могут увидеть, какие выгоды они получат при инвестировании в информационные технологии.

Планирование, выполняемое каждый год, дает возможность сконцентрироваться на технической работе и не отвлекаться каждый раз на «выбивание» средств для очередного проекта, поломки и других непредвиденных трат.

Как правильно спланировать ИТ-бюджет

В большинстве случаев ИТ-бюджет представляет собой три основных этапа, на которые нужно ориентироваться. Первым этапом можно назвать сбор различной информации и данных по ИТ инфраструктуре предприятия. Сюда можно отнести такие статьи, как покупка оборудования, комплектующих, лицензий на ПО, различные сервисные контракты и операторские услуги. Также необходимо знать, какие именно информационные технологии использует компания. Нужно составить полный список, в котором будут учтены все моменты, в том числе электронная почта, телефонная связь, системы управления безопасностью данных и многое другое. Кроме того, необходимо указать, какие планы у организации на ближайшее будущее, какие проблемы необходимо решить в следующем году (квартале, месяце).

Также необходимо знать, какие именно информационные технологии использует компания. Нужно составить полный список, в котором будут учтены все моменты, в том числе электронная почта, телефонная связь, системы управления безопасностью данных и многое другое. Кроме того, необходимо указать, какие планы у организации на ближайшее будущее, какие проблемы необходимо решить в следующем году (квартале, месяце).

Вторым этапом является анализ. Его задача заключается в том, чтобы найти точки, которые мешают достигать поставленных целей. Именно поэтому анализируются такие показатели, как производительность, надежность, функциональность, удобство, безопасность, операционные расходы и запасы.

На третьем этапе формируется и обосновывается бюджет. Здесь задача заключается в том, чтобы грамотно и в удобном для руководства виде подать этот бюджет. Обычно его разделяют на несколько категорий. Это могут быть операционные расходы, благодаря которым поддерживаются сервисные услуги, оплачивается заработная плата сотрудникам. Отдельной статьей идут капитальные вложения. Они устанавливаются в том случае, когда для бизнеса существует вероятность серьезных финансовых потерь. Также сюда входят рекомендуемые инвестиции, позволяющие повысить результаты работы. Обязательно включаются расходы, связанные с развитием, и возможные инвестиции.

Отдельной статьей идут капитальные вложения. Они устанавливаются в том случае, когда для бизнеса существует вероятность серьезных финансовых потерь. Также сюда входят рекомендуемые инвестиции, позволяющие повысить результаты работы. Обязательно включаются расходы, связанные с развитием, и возможные инвестиции.

Очень важно, чтобы все статьи расходов были обоснованы, так как директор крупного предприятия не может и не должен вникать во все тонкости работы оборудования, его мощности, производительности. Необходимо дать ему четкое обоснование того, почему стоит тратить средства именно на это оборудование, услуги и другие направления.

Сложнее всего бюджетировать расходы на интеграцию

Когда происходит развитие предприятия, роль информационных технологий становится более существенной. Соответственно, меняется формирование бюджета. Наиболее сложным является формирование бюджета уже имеющихся и новых систем. Такие затраты по объему могут превышать расходы на внедрение, но при этом они в плане предсказуемости достаточно сложные. Предусмотреть их можно только в том случае, если имеется определенная статистика за предыдущие годы, будет проведена работа с консультантами, а также при интегрировании определенных программных продуктов.

Предусмотреть их можно только в том случае, если имеется определенная статистика за предыдущие годы, будет проведена работа с консультантами, а также при интегрировании определенных программных продуктов.

ИТ-бюджет: идем от ИТ-архитектуры

Процесс развития ИТ – это, в первую очередь, целевая архитектура информационных технологий. Также для определения текущего состояния необходимо формализировать ИТ-архитектуру. Такие моменты становятся основой для того, чтобы создать специальный план перехода, позволяющий модернизировать имеющуюся ИТ-архитектуру в целевую. Но на практике дело обстоит иначе. Сначала создается бюджет на основе прошлогоднего, а затем он разделяется на определенные части между различными проектами. Но современный топ-менеджмент не терпит такого отношения – необходимо точно и грамотно обосновать инвестиции в ИТ инфраструктуру компании.

Процесс управления архитектурой компании – это формализация имеющейся архитектуры, создание целевой архитектуры и создание плана, в соответствии с которым будет осуществлен переход. Сегодня все чаще обращают внимание на это направление, так как даже в условиях кризиса финансовый директор сможет адекватно урезать бюджет компании без ущерба для основной деятельности и эффективности работы сотрудников. Также сегодня большое значение имеют ИТ-сервисы. Именно они дают возможность объединить архитектуру организации и архитектуру информационных технологий.

Сегодня все чаще обращают внимание на это направление, так как даже в условиях кризиса финансовый директор сможет адекватно урезать бюджет компании без ущерба для основной деятельности и эффективности работы сотрудников. Также сегодня большое значение имеют ИТ-сервисы. Именно они дают возможность объединить архитектуру организации и архитектуру информационных технологий.

Для качественного управления архитектурой необходимо сначала выделить цели и основные задачи бизнеса. Также очень важна организационная структура, процессы, проекты, требования. Важно понимать, что эффективность управления архитектурой будет видна не сразу. Поэтому необходимо внедрять и краткосрочные меры, хотя без создания архитектуры они окажутся малодейственными.

ИТ-бюджет, разные категории

После того, как сформировано понятие целевой и уже имеющейся ИТ-архитектуры, можно начинать планирование ИТ-бюджета. В данном случае очень важно расширять кругозор ИТ-руководителя, чтобы он мог понять, как бюджет делится на сопровождение, развитие и службу ИТ. Это даст возможность выделить основные направления и синхронизировать сферу развития ИТ и бизнеса в целом. Сегодня устарела практика, когда директор расширяет бюджет ИТ за счет дополнительной капитализации бизнеса. Только грамотное и обоснованное планирование бюджета позволит сформировать эффективную архитектуру ИТ.

Это даст возможность выделить основные направления и синхронизировать сферу развития ИТ и бизнеса в целом. Сегодня устарела практика, когда директор расширяет бюджет ИТ за счет дополнительной капитализации бизнеса. Только грамотное и обоснованное планирование бюджета позволит сформировать эффективную архитектуру ИТ.

ИТ-бюджеты: минимальный рост, но активная структура

Последние исследования показали, что ИТ-бюджеты российских компаний растут довольно слабо. И это не связано с депрессивными явлениями. Как показали те же исследования, IT бюджет в большей части состоит из планирования инвестиций в будущие проекты и развитие данного направления. Поэтому активная архитектура в скором будущем принесет свои плоды. ИТ-бюджет регионов: сравнение несравнимого, ведь во многих компаниях практически никогда не учитываются затраты. При этом проблема не в том, что одни компании имеют ИТ-бюджеты централизованные, а другие – децентрализованные.

Разработка и внедрение бюджетирования на предприятии

Любой бизнес нужно планировать. Особенно если речь идет о предприятии. Правильное планирование помогает увидеть что и как оно будет производить, кому продавать, и какие ресурсы для этого необходимы. Благодаря грамотной разработке системы бюджетирования на предприятии, можно значительно повысить эффективность распределения ресурсов и контролировать финансово-экономическое состояние.

Особенно если речь идет о предприятии. Правильное планирование помогает увидеть что и как оно будет производить, кому продавать, и какие ресурсы для этого необходимы. Благодаря грамотной разработке системы бюджетирования на предприятии, можно значительно повысить эффективность распределения ресурсов и контролировать финансово-экономическое состояние.

Что такое бюджетирование, кто занимается его разработкой и как внедрить бюджетирование на предприятии “с нуля” — читайте в материале.

Разработка бюджетирования на предприятии

Бюджетированием называют процесс планирования бюджетов и контроль за их исполнением. Это важная часть долгосрочной стратегии компании и финансового управления бизнесом в целом. Именно бюджетирование помогает увидеть, куда компания будет тратить свои средства в течение года и заранее предусмотреть точки оптимизации расходов.

Сам бюджет — это план действий на предстоящий отчетный период, выраженный в количественных и финансовых показателях. Срок, на который он составляется, называется бюджетным или отчетным периодом. Чаще всего — это 1 год. В конце периода бюджет пересматривают и составляют новый на следующий год. В бюджете может быть как профицит — если у компании остались средства с предыдущего года. Так и дефицит — если расходы превышают доходы.

Срок, на который он составляется, называется бюджетным или отчетным периодом. Чаще всего — это 1 год. В конце периода бюджет пересматривают и составляют новый на следующий год. В бюджете может быть как профицит — если у компании остались средства с предыдущего года. Так и дефицит — если расходы превышают доходы.

Разработкой системы бюджетирования организации занимаются так называемые центры финансовой ответственности (далее — ЦФО). Это специальные отделы, задача которых спланировать работу организации и распределить ресурсы так, чтобы компания смогла достичь поставленных целей. Чаще всего в процесс бюджетирования вовлечены владельцы бизнеса, топ-менеджеры, руководители отделов и экономисты. За внедрение системы бюджетирования на предприятии обычно отвечает финансовый директор. Он должен знать, как это делается правильно, и обладать необходимыми ресурсами.

Подходы к построению системы бюджетирования организации

Прежде чем приступить к разработке бюджетирования на предприятии, распределяются зоны личной ответственности среди менеджеров (кто за какую бюджетную цель будет отвечать). А также обсуждается интеграция и координация всего процесса. Важно, чтобы в процессе внедрения и исполнения бюджета действия руководства и всех отделов между собой были согласованы. После этого выбирается способ разработки бюджета.

А также обсуждается интеграция и координация всего процесса. Важно, чтобы в процессе внедрения и исполнения бюджета действия руководства и всех отделов между собой были согласованы. После этого выбирается способ разработки бюджета.

Существует два подхода к составлению бюджетов:

- целевое планирование «сверху-вниз» — это когда руководство компании выделяет из стратегии цели на год и передает их персоналу, участвующему в процессе бюджетирования. Специалисты должны спрогнозировать деятельность предприятия так, чтобы выйти на эти целевые показатели.

- планирование «снизу-вверх» — предполагает обратный процесс. Сотрудники, ответственные за бюджеты, планируют показатели самостоятельно на основе анализа рынка, статистики и собственных прогнозов. Руководство анализирует планируемые результаты в расчетах и может внести свои коррективы.

В некоторых компаниях совмещаются оба подхода, когда директора определяют целевые значения KPI для выполнения на год. А менеджеры по планированию бюджетов уже составляют расчеты на основе исходных данных и своих ожиданий. И если менеджерам удается аргументировать свой вариант, то высшее руководство может пересмотреть свои показатели и долгосрочную стратегию компании.

А менеджеры по планированию бюджетов уже составляют расчеты на основе исходных данных и своих ожиданий. И если менеджерам удается аргументировать свой вариант, то высшее руководство может пересмотреть свои показатели и долгосрочную стратегию компании.

Как внедрить бюджетирование на предприятии: основные этапы

Построение системы бюджетирования — это непрерывный процесс, который проходит в несколько этапов.

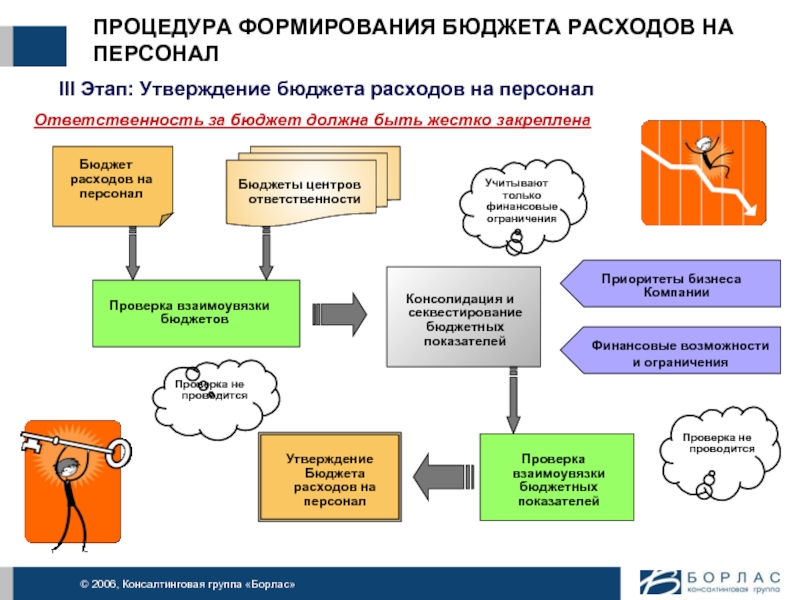

Этап 1. Разработка финансовой структуры

Вначале специалисты изучают финансовую документацию, стандарты финансового учета и особенности взаимодействия отделов. После этого разрабатывают принципы построения системы бюджетирования, выбирают модель бюджетирования и формируют бюджетный комитет и ЦФО. Количество таких центров зависит от внутренней структуры предприятия, его масштабов и сферы его деятельности.

В конце подготовки разрабатывают руководство по формированию бюджета. В нем прописываются все инструкции, сроки и ответственные лица. Когда этот документ сформирован, запускается внедрение системы бюджетирования.

Когда этот документ сформирован, запускается внедрение системы бюджетирования.

Этап 2. Бюджетный комитет

Формируется бюджетный комитет, в который часто входят представители отделов. В работе отдела может принимать участие как приглашенный, так и штатный менеджер по бюджетированию. Он готовит дополнительные расчеты, коэффициенты списания расходов и прочую документацию.

Этап 3. Формирование бюджетов

Это основной этап. Он может длиться несколько месяцев, поэтому формирование бюджетов на новый отчетный период часто начинается в августе. Формируют бюджеты поэтапно: начиная с определения основного бюджетного фактора и заканчивая сводным бюджетом.

При разработке системы бюджетирования каждый менеджер отвечает за свою часть работы. Например:

- Менеджер по продажам отвечает за бюджет продаж и коммерческих расходов. Он рассчитывает общий объем продаж и план по отдельным позициям.

- Менеджер по закупкам отвечает за бюджет закупок сырья и расходных материалов для производства.

- Бюджет объема производства формируется согласно рыночному спросу, объему продаж и остаткам продукции на складе.

Так создается структура бюджетов по центрам финансовой ответственности. У каждой компании она будет своя, в зависимости от организационной и финансовой структуры.

Этап 4. Мониторинг

Заключительный этап бюджетного цикла. Оценка и контроль за исполнением проводится либо на промежуточных этапах. Либо по итогам года — оцениваются результаты всего периода. Руководство смотрит — достигли KPI или нет, а также сравнивает фактические показатели c запланированным бюджетом.

После мониторинга формируется бюджет на следующий период, с учетом ошибок и успехов предыдущего. При этом планирование следующего бюджета обязательно проводится на основе план-фактного анализа за прошедший период.

Важно! На втором цикле бюджетирования первые три этапа не обязательны. Их можно не пересматривать. А 4-й и 5-й этап (формирование бюджетов и мониторинг) — циклично повторяются каждый год. При этом бюджетный цикл должен быть непрерывным. Мониторинг исполнения бюджета отчетного периода должен совпадать по времени с разработкой бюджета на следующий год. Это позволяет экономить время менеджеров на составление документации и делает экономическую деятельность предприятия более прозрачной.

При этом бюджетный цикл должен быть непрерывным. Мониторинг исполнения бюджета отчетного периода должен совпадать по времени с разработкой бюджета на следующий год. Это позволяет экономить время менеджеров на составление документации и делает экономическую деятельность предприятия более прозрачной.

Проблемы внедрения бюджетирования на предприятии

Поскольку процесс бюджетирования достаточно сложный, в нем часто допускаются ошибки и возникают разного рода конфликты. Какие же проблемы могут возникнуть при разработке бюджетирования и как их избежать:

- завышенные KPI — это когда ставятся нереалистичные цели на год. Может вызвать недовольство персонала, вплоть до саботажа бюджета. Сотрудники должны понимать, что могут достичь поставленные цели, пусть даже с небольшим усилием.

- не совпадают цели — когда общие цели организации расходятся с личными мотивами менеджеров, участвующих в планировании бюджета. Недовольные управленцы могут заложить резерв в оценку своих затрат, чтобы в дальнейшем получать неплохие бонусы.

- проблемы с оценкой исполнения бюджета — когда менеджеры подозревают, что их работу оценили некорректно либо думают, что в ней ищут ошибки. Конфликт можно избежать, если бюджет будет опускаться “сверху-вниз” и заранее согласовываться с менеджерами.

- бюджет разрабатывается в отрыве от стратегии компании и системы учета — это могут делать сознательно те менеджеры, у которых есть личный бонусный интерес. Или просто разработчикам бюджета не сообщили стратегические цели компании.

Недовольные управленцы могут заложить резерв в оценку своих затрат, чтобы в дальнейшем получать неплохие бонусы.

Недовольные управленцы могут заложить резерв в оценку своих затрат, чтобы в дальнейшем получать неплохие бонусы.Чтобы избежать таких досадных ошибок, бюджетом должна заниматься профессиональная команда. Иначе он будет составлен “криво”, с элементарными ошибками и упущениями. Либо попросту затягиваться. Поэтому специалисты, вовлеченные в процесс, должны знать принципы бюджетирования, владеть технологиями составления бюджета и уметь применить их в работе. Только так бюджетирование на предприятии будет выполнять свою главную функцию: снижать вероятность непредвиденных убытков и увеличивать объем оборотных средств и прибыли.

Только так бюджетирование на предприятии будет выполнять свою главную функцию: снижать вероятность непредвиденных убытков и увеличивать объем оборотных средств и прибыли.

Хотите стать специалистом по организации бюджетирования на предприятии всего за 14 часов? Запишитесь на онлайн-тренинг и получите пробный доступ к фрагменту бесплатно!

Пройти тренинг по бюджетированию С какими ошибками и проблемами бюджетирования вы уже сталкивались?Глава ООН просит утвердить бюджет организации на 2021 год — он будет на 2,8 процента меньше, чем предыдущий

«Нам потребуется в общей сложности 2,99 миллиарда долларов США, что представляет собой чистое сокращение на 2,8 процента по сравнению с 2020 годом – и это, несмотря на новые инициативы и дополнительную деятельность, определенную мандатом», – заявил глава ООН. Он добавил, что в бюджете учтено сокращение 25 должностей.

Глава ООН уверен, что предлагаемая сумма позволит обеспечить полное, эффективное и результативное выполнение мандата Организации. Он напомнил, что за последние три года Организация добилась значительных успехов на трех направлениях реформы своей деятельности: это мир и безопасность, развитие и управление. В 2021 году эти реформы вступят в новую фазу: будут отработаны новые подходы и начнут полноценно функционировать новые структуры, в частности четыре новых департамента и обновленная система постоянных координаторов в странах мира.

Он напомнил, что за последние три года Организация добилась значительных успехов на трех направлениях реформы своей деятельности: это мир и безопасность, развитие и управление. В 2021 году эти реформы вступят в новую фазу: будут отработаны новые подходы и начнут полноценно функционировать новые структуры, в частности четыре новых департамента и обновленная система постоянных координаторов в странах мира.

В предлагаемом бюджете содержится ряд инициатив в том, что касается программ на 2021 год. Одна из них сосредоточена на новой глобальной стратегии ООН в области коммуникации. Организация намерена также совершенствовать систему управления рисками путем повышения квалификации и обучения персонала. Будут также задействованы ресурсы на укрепление общей сети в сфере информационных технологий.

Антониу Гутерриш заявил, что проблемы, связанные с пандемией COVID-19, в еще большей степени высветили необходимость повысить эффективность работы на этих ключевых направлениях, в том числе — укреплять коммуникацию со стороны ООН для продвижения солидарности и противодействия дезинформации.

Генсек напомнил, что в прошлом году Организация отошла от двухгодичного бюджета и перешла к годовому бюджету. Таким образом, по мнению Генсека, был избран более реалистичный подход к ассигнованиям, ориентированным на результаты.

Генеральный секретарь подчеркнул, что Организация может справляться с поставленными перед ней задачами только тогда, когда государства-члены выполняют свои финансовые обязательства в полном объеме и своевременно.

«Кризис ликвидности не стал слабее и по-прежнему серьезно ограничивает способность Организации выполнять свои обязательства перед людьми, чьи интересы мы призваны отстаивать», – сказал Гутерриш.

Отметив, что еще до пандемии COVID-19 ООН требовались адекватные ресурсы, Гутерриш подчеркнул, что сегодня, в период потрясений и неопределенности, Организация более чем когда-либо находится в центре внимания мировой общественности.

«Мы должны преодолеть эту общемировую проблему совместными усилиями, действуя солидарно, решительно и опираясь на бюджет…», – подчеркнул Гутерриш.

Напомним, что регулярный бюджет ООН состоит из взносов государств-членов Организации. Размер взноса каждого государства исчисляется в процентах от общих расходов ООН. Шкалу взносов каждые три года определяет Генеральная Ассамблея ООН. В основу положен принцип платежеспособности государств. При таком подходе учитываются показатели валового национального продукта за период продолжительностью шесть лет и три года. Если экономика конкретного государства развивается успешно, то растет и размер его взносов в бюджет ООН.

Согласно действующей шкале, США вносят в регулярный бюджет ООН 22 процента его общего объема, Китай – 12 процентов, Япония – 8,5, Германия – чуть меньше семи процентов, Франция – почти 4,5 процента, Бразилия – 2,9, Канада – 2,7, Россия – 2,4 процента, Австралия – 2,2, Казахстан – 0,18, Украина — 0,05, Беларусь и Азербайджан – порядка 0,04, Туркменистан и Узбекистан – порядка 0,03, Грузия – 0,008, Армения – 0,007, Таджикистан – 0,004 Кыргызстан – 0,002 процента.

Пятому комитету Генеральной Ассамблеи ООН поручена подготовка проектов ее решений по административным бюджетным вопросам. Окончательное решение утверждается на пленарном заседании Генассамблеи.

Организация и составление бюджета | Малый бизнес

Деньги олицетворяют сердце и душу любой организации. Организации используют различные инструменты для управления этими деньгами, такие как финансовая отчетность, бюджеты и онлайн-банкинг. Финансовая отчетность сообщает о финансах компании постфактум. Онлайн-банкинг позволяет компании управлять своими средствами в режиме реального времени. Составление бюджета дает организации возможность заранее спланировать свои финансы. Бюджеты — один из самых важных инструментов, потому что они позволяют организациям подготовиться заранее.

Организация

Бюджеты играют важную роль во всех типах организаций. Организации могут быть некоммерческими организациями, коммерческими предприятиями или государственными учреждениями. Каждая из этих организаций полагается на достоверность цифр, указанных в их бюджетах. Некоммерческие организации должны знать сумму денег, которую они ожидают получить, чтобы финансировать свою миссию. Владельцы коммерческих предприятий хотят знать, какую прибыль они ожидают получить. Государственные органы хотят знать, будет ли профицит или дефицит.

Каждая из этих организаций полагается на достоверность цифр, указанных в их бюджетах. Некоммерческие организации должны знать сумму денег, которую они ожидают получить, чтобы финансировать свою миссию. Владельцы коммерческих предприятий хотят знать, какую прибыль они ожидают получить. Государственные органы хотят знать, будет ли профицит или дефицит.

Персонал

Каждая организация выделяет определенных сотрудников для работы над бюджетом. В более крупных организациях планирование бюджета становится исключительной ответственностью этих сотрудников. В небольших агентствах планирование бюджета представляет собой одну из нескольких обязанностей сотрудников. Эти сотрудники следят за процессом создания бюджета и могут работать с другими сотрудниками для получения информации для завершения бюджета.

Планирование бюджета

Процесс планирования бюджета включает в себя анализ прошлых затрат, прогнозирование будущих событий и определение ожидаемых компанией затрат в следующем году. Исторические затраты дают основу того, что произошло на самом деле. Предвидение будущих событий позволяет компании учитывать влияние этих событий на расходы компании. Кроме того, руководители отделов рассматривают возможные инициированные улучшения, снижающие текущие расходы. Как только каждый отдел создает свой индивидуальный бюджет, компания объединяет каждый в полный бюджетный пакет.

Исторические затраты дают основу того, что произошло на самом деле. Предвидение будущих событий позволяет компании учитывать влияние этих событий на расходы компании. Кроме того, руководители отделов рассматривают возможные инициированные улучшения, снижающие текущие расходы. Как только каждый отдел создает свой индивидуальный бюджет, компания объединяет каждый в полный бюджетный пакет.

Главный бюджет