Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

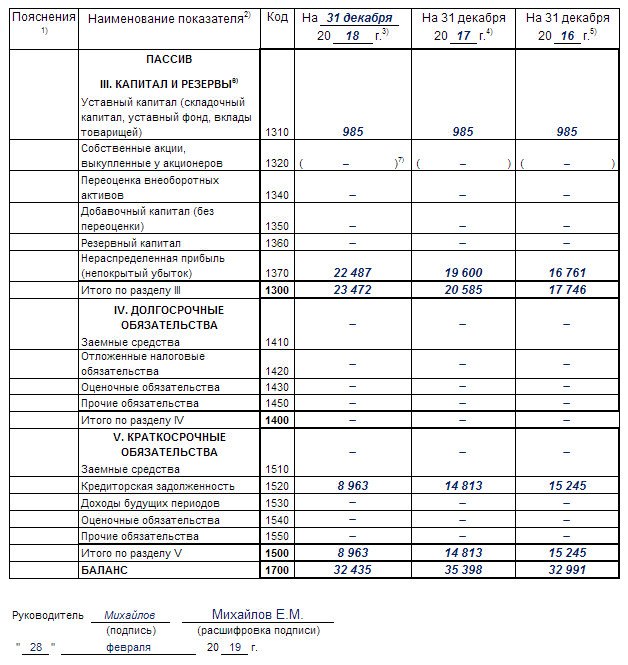

| Виды активов и пассивов баланса | Код строки | Порядок формирования статей баланса |

| Актив баланса | ||

| Раздел баланса «ДОЛГОСРОЧНЫЕ АКТИВЫ» | ||

| Основные средства | 110 | Из Сальдо Д-т 01 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения основных средств (ОС), т.е. без учета амортизации и обесценения по объектам, учитываемым на счете 03 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным ОС, используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по ОС, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч.  |

| Нематериальные активы | 120 | Из Сальдо Д-т 04 вычитаем (-) Сальдо К-т 05 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным нематериальным активам (НМА), используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств ( |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| В том числе: инвестиционная недвижимость | 131 | Из Сальдо Д-т 03-1 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения инвестиционной недвижимости |

| предметы финансовой аренды (лизинга) | 132 | Из Сальдо Д-т 03-2 вычитаем (-) |

| прочие доходные вложения в материальные активы | 133 | Из Сальдо Д-т 03-3 вычитаем (-) Сальдо К-т 02 в части амортизации прочих доходных вложений в материальные активы |

| Вложения в долгосрочные активы | 140 | Складываем (+): Сальдо Д-т 07, Сальдо Д-т 08 |

| Долгосрочные финансовые вложения | 150 | Из Сальдо Д-т 06 в части: — финансовых вложений в уставные фонды других организаций и в совместную деятельность; — иных финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты вычитаем (-) Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части резервов, созданных под обесценение финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты) (ч.  Примечание Показатель строки 150 включает в себя сумму начисленных процентов, задолженность по которым долгосрочная, т.е. со сроком погашения более 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Складываем (+), но только в части долгосрочной дебиторской задолженности: Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если их учет ведется на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности) Сальдо К-т 63 в части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг Примечание В 2019 году произошли изменения в порядке отражения в бухгалтерском учете процентов к получению по финансовым вложениям, они стали учитываться на счете 06 (58).  Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 ( Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 ( |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности: сальдо Д-т 97 в сумме, которая подлежит списанию с этого счета более чем через 12 месяцев после отчетной даты |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

| Раздел баланса «КРАТКОСРОЧНЫЕ АКТИВЫ» | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| В том числе: материалы | 211 | Складываем (+): Сальдо Д-т 10 (за исключением сумм предъявленных акцизов, если они учитываются на счете 10), Сальдо Д-т 15 в части, приходящейся на материалы Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, приходящейся на материалы Вычитаем (-): Сальдо К-т 14 в части, приходящейся на материалы |

| животные на выращивании и откорме | 212 | Складываем (+): Сальдо Д-т 11, Сальдо Д-т 15 в части, относящейся к животным на выращивании и откорме Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, относящейся к животным на выращивании и откорме Вычитаем (-): Сальдо К-т 14 в части, относящейся к животным на выращивании и откорме |

| незавершенное производство | 213 | Складываем (+): Сальдо Д-т 20 (за исключением стоимости остатков сырья и готовой продукции на кухнях и кладовых организаций общественного питания), Сальдо Д-т 23, Сальдо Д-т 29 Вычитаем (-): Сальдо К-т 14 в части, относящейся к созданным резервам под снижение стоимости незавершенного производства |

| готовая продукция и товары | 214 | Складываем (+): Сальдо Д-т 41, Сальдо Д-т 43, Сальдо Д-т 44, Сальдо Д-т 20 в части стоимости остатков сырья и готовой продукции на кухнях и в кладовых организаций общественного питания Сальдо К-т 42, Сальдо К-т 14 в части резервов под снижение стоимости готовой продукции и товаров |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215. В частности, Сальдо |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 (в сумме, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Складываем (+), но только в части краткосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозяйственных обществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если они учитываются на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) Складываем (+): Остаток Д-т 70, Остаток Д-т 71, Вычитаем (-): Сальдо К-т 63 (в части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг) Примечание 1.  Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 250. Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 250.2. С 2019 года проценты по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Такие проценты в части, подлежащей погашению в течение 12 месяцев после отчетной даты, отражаются по строке 260 (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Краткосрочные финансовые вложения | 260 | Складываем (+): Сальдо Д-т 58 (за исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев), Сальдо Д-т 06 в части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность) Вычитаем (-): Сальдо К-т 59 в части резервов под обесценение финансовых вложений, учтенных на счете 58, Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части сумм, погашение которых ожидается в течение 12 месяцев после отчетной даты) Примечание С 2019 года проценты, начисленные по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах.  Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Денежные средства и эквиваленты денежных средств | 270 | Складываем (+): Сальдо Д-т 50, Сальдо Д-т 51, Сальдо Д-т 52, Сальдо Д-т 55, Сальдо Д-т 57, Сальдо Д-т 58-1 в части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270, в частности: Складываем (+): Сальдо Д-т 94, Сальдо Д-т счета / субсчета, на котором организован учет предъявленных акцизов по приобретенным активам.  Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| Баланс на конец периода | 300 | Строка 190 + Строка 290 |

| Пассив баланса | ||

| Раздел баланса «СОБСТВЕННЫЙ КАПИТАЛ» | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд Примечание Показатели строки 420 заключаются в круглые скобки |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 Примечание Показатели строки 430 заключаются в круглые скобки |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 Примечание Если сальдо по счету 82 дебетовое, оно показывается по строке 440 в круглых скобках, поскольку приводит к уменьшению размера собственного капитала |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 Примечание Если сальдо по счету 83 дебетовое, оно показывается по строке 450 в круглых скобках, так как ведет к уменьшению размера собственного капитала |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 Примечание Если сальдо по счету 84 дебетовое (получен непокрытый убыток), оно показывается в круглых скобках, поскольку ведет к уменьшению размера собственного капитала |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставятся прочерки) |

| Целевое финансирование | 480 | Сальдо К-т 86 Примечание Данную строку заполняют только некоммерческие организации |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 + / — Строка 440 + / — Строка 450 + / — Строка 460 + Строка 480 |

| Раздел баланса «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 в части обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой предполагается более чем через 12 месяцев после отчетной даты |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 в части, которая подлежит списанию позднее чем через 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 в части зарезервированных сумм, которые подлежат использованию более чем через 12 месяцев после отчетной даты |

| Прочие долгосрочные обязательства | 560 | Иные долгосрочные обязательства, не показанные по строкам 510 — 550, в частности: Складываем (+), но только в части долгосрочных обязательств: Остаток К-т 60, Остаток К-т 62, Остаток К-т 67-3, Остаток К-т 68, Остаток К-т 69, Остаток К-т 76 (за исключением задолженности по лизинговым платежам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

| Раздел баланса «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66 Примечание Помимо основного долга по краткосрочным кредитам и займам показатель этой строки включает в себя причитающиеся к уплате проценты по этим кредитам и займам, учитываемые на счете 66 (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67 в части краткосрочных обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| В том числе: поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по авансам полученным | 632 | Остаток К-т 62 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по налогам и сборам | 633 | Остаток К-т 68 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по оплате труда | 635 | Складываем (+) в части кредиторской задолженности по оплате труда: Остаток К-т 70, Остаток К-т 76-5 Примечание Кредиторская задолженность перед работниками по оплате труда, как правило, краткосрочная.  Поэтому она в полной сумме учитывается при расчете показателей строки 635 Поэтому она в полной сумме учитывается при расчете показателей строки 635 |

| по лизинговым платежам | 636 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| собственнику имущества (учредителям, участникам) | 637 | Складываем (+) в части кредиторской задолженности по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности: Остаток К-т 70, Остаток К-т 75-2, Остаток К-т 76-5 Примечание Кредиторская задолженность по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности является, как правило, краткосрочной. В связи с этим она в полной сумме учитывается при расчете показателей строки 637 |

| прочим кредиторам | 638 | Складываем (+): Остаток К-т 71, Остаток К-т 73, Остаток К-т 75 в части задолженности перед учредителями (участниками) по выкупленным у них акциям (долям, вкладам), выплате причитающейся стоимости доли при их выходе, Складываем (+) в части краткосрочной кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты: Остаток К-т 76 (за исключением задолженности по лизинговым платежам, расчетов, связанных с выбывающей группой, расчетов с работниками по депонированным суммам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности), Примечание 1.  Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638. Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638.2. Проценты, учитываемые на счетах 66 и 67 и погашаемые в течение 12 месяцев после отчетной даты, отражаются в строках 610 и 620 (п. 37 Инструкции N 102, абз. 4 подп. 3.4.5 п. 3 постановления N 74) |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| Баланс на конец периода | 700 | Строка 490 + Строка 590 + Строка 690 |

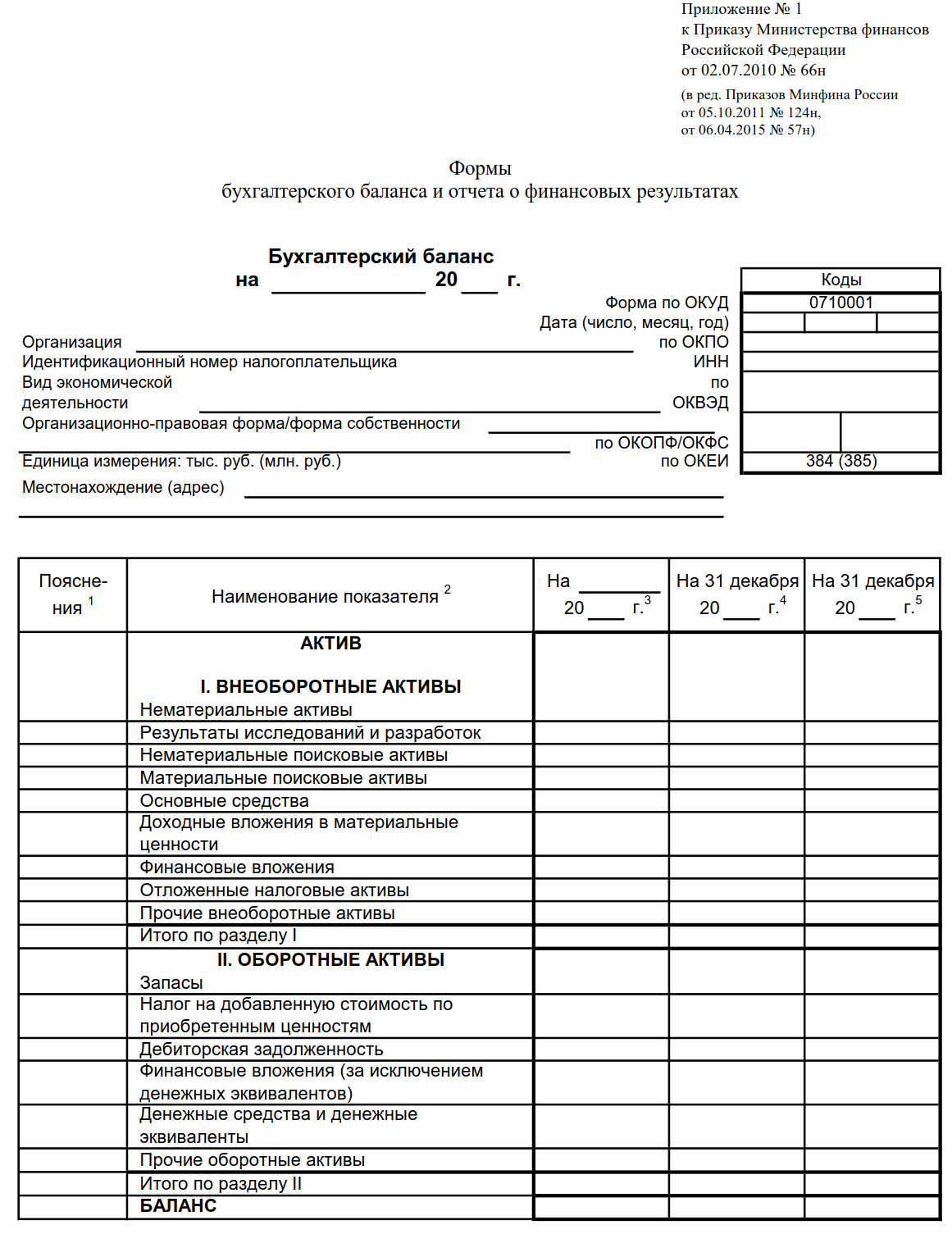

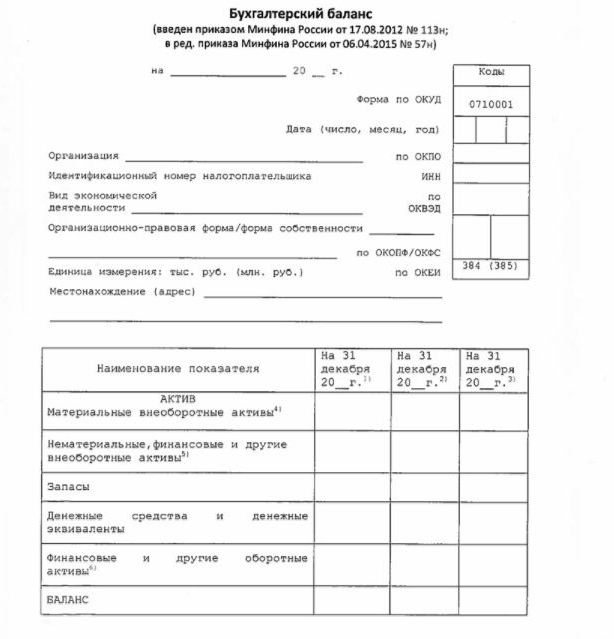

Формы бухгалтерской отчётности | Такском

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1. Сферы, для которой составляется бух документация.

Сферы, для которой составляется бух документация.

2. Времени, за которое она составляется.

3. Того, кем она будет рассмотрена.

4. Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

На самом деле, этот перечень включает всего две функции:

Информационная. Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая. Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

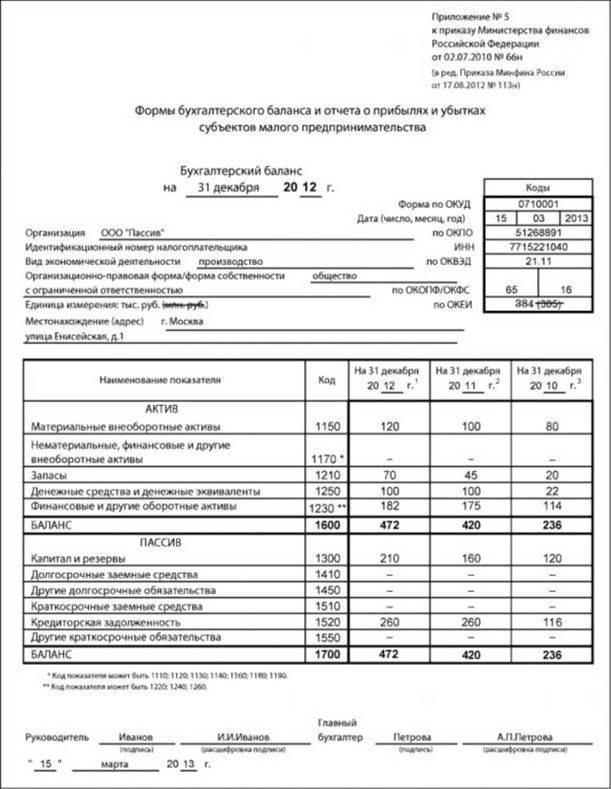

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

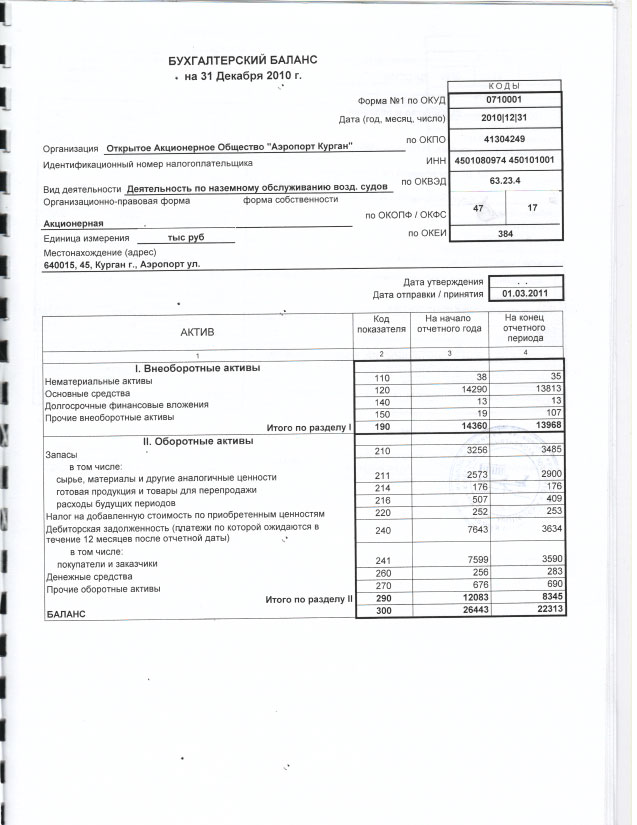

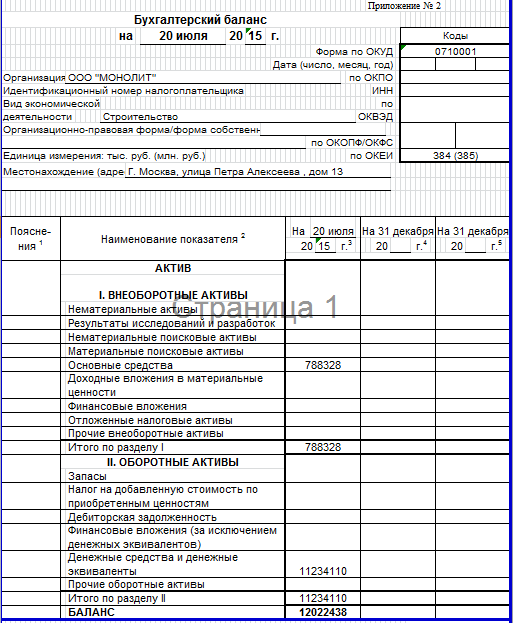

Первая из них – это бухгалтерский баланс. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах (ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала – этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств (о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу – даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2020 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

— Бухгалтерский баланс – ОКУД 0710001;

— О фин. результатах – ОКУД 0710002;

— О целевом использовании средств – ОКУД 0710003;

— Об изменениях капитала – ОКУД 0710004;

— О движении ден. средств – ОКУД 0710005.

Также можно скачать бланки документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2020 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Страница не найдена – АНО СПО Колледж Волжского университета имени В.Н. Татищева

Гостиничный бизнес – это сфера, становящаяся все более популярной. Специалист по гостиничному делу обязан совмещать разные качества, начиная от идеального знания самой профессии и заканчивая современными тенденциями мирового рынка. Такой специалист охватывает различные аспекты работы гостиницы, соединяет их воедино, поскольку только налаженная система работы позволяет получать прибыль и развиваться.

Менеджер гостиничного бизнеса координирует работу персонала гостиницы, руководит финансово-хозяйственной частью. В его обязанности также входит решение вопросов, возникающих у клиентов, проблемных ситуаций и конфликтов.

Важной функцией такого сотрудника является работа по формированию стандартов обслуживания гостей, дизайнерского оформления, заключение договоров, подбор и обучение персонала (портье, швейцаров, горничных, поваров и прочего обслуживающего персонала).

Главной задачей менеджера всегда выступает достижение слаженности работы всех сотрудников гостиницы и высокого качества обслуживания гостей.

На первый взгляд, может показаться, что работать в этой сфере легко и просто. Но это не так. Людям, которые захотят связать свою жизнь с гостиничным, туристическим или ресторанным бизнесом, придётся много выкладываться на работе и следить за обеспечением слаженной работы большого количества служб и программ.

В этой сфере вполне возможен карьерный рост. Опыт и практика помогут из обычного менеджера за несколько лет дорасти до управляющего гостиницей. Однако и это не предел мечтаний. Если человек трудолюбив, обладает лидерскими качествами, отлично владеет иностранным языком, а также имеет огромный опыт работы, у него есть все шансы занять такую высокую должность, как «эксперт гостиничного бизнеса». Или же уйти в свободное плавание и открыть собственный туристический комплекс, кафе или хостел.

Квалификация выпускника – Специалист по гостеприимству

Срок обучения по очной форме обучения:

- на базе основного общего образования – 3 года 10 месяцев

- на базе среднего общего – 2 года 10 месяцев

Области профессиональной деятельности:

- сервис, оказание услуг населению (торговля, техническое обслуживание, ремонт, предоставление персональных услуг, услуги гостеприимства, общественное питание и пр.).

Объекты профессиональной деятельности:

- организация процесса предоставления услуг;

- запросы потребителей гостиничного продукта;

- процесс предоставления услуг;

- технологии формирования, продвижения и реализации гостиничного продукта;

- средства труда: оргтехника, правовые, нормативные и учетные документы;

- первичные трудовые коллективы.

Виды деятельности:

- организация и контроль текущей деятельности сотрудников службы приема и размещения;

- организация и контроль текущей деятельности сотрудников службы питания;

- организация и контроль текущей деятельности сотрудников службы обслуживания и эксплуатации номерного фонда;

- организация и контроль текущей деятельности сотрудников службы бронирования и продаж;

- выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

Выпускник должен обладать профессиональными компетенциями:

- Планировать потребности службы приема и размещения в материальных ресурсах и персонале;

- Организовывать деятельность сотрудников службы приема и размещения в соответствии с текущими планами и стандартами гостиницы;

- Контролировать текущую деятельность сотрудников службы приема и размещения для поддержания требуемого уровня качества;

- Планировать потребности службы питания в материальных ресурсах и персонале;

- Организовывать деятельность сотрудников службы питания в соответствии с текущими планами и стандартами гостиницы;

- Контролировать текущую деятельность сотрудников службы питания для поддержания требуемого уровня качества обслуживания гостей;

- Планировать потребности службы обслуживания и эксплуатации номерного фонда в материальных ресурсах и персонале;

- Организовывать деятельность сотрудников службы обслуживания и эксплуатации номерного фонда в соответствии с текущими планами и стандартами гостиницы;

- Контролировать текущую деятельность сотрудников службы обслуживания и эксплуатации номерного фонда для поддержания требуемого уровня качества обслуживания гостей;

- Планировать потребности службы бронирования и продаж в материальных ресурсах и персонале;

- Организовывать деятельность сотрудников службы бронирования и продаж в соответствии с текущими планами и стандартами гостиницы;

- Контролировать текущую деятельность сотрудников службы бронирования и продаж для поддержания требуемого уровня качества обслуживания гостей

Как подготовить шаблон баланса

Из этой статьи вы узнаете:

Совет по стандартам финансового учета (FASB) сформулировал определенные общепринятые правила, стандарты или процедуры для компаний по предоставлению бухгалтерской информации. Это так называемые общепринятые принципы бухгалтерского учета (GAAP), которые используются компаниями для подготовки финансовой отчетности для записи и представления бухгалтерской информации.

Согласно GAAP, каждое предприятие должно подготовить бухгалтерский баланс в конце отчетного периода вместе с другими фундаментальными финансовыми отчетами.К ним относятся отчет о прибылях и убытках и отчет о движении денежных средств.

Такая финансовая отчетность предоставляет полезную информацию как внутренним, так и внешним заинтересованным сторонам относительно финансовой устойчивости, результатов деятельности и изменений в финансовом положении хозяйствующего субъекта.

Таким образом, простой бухгалтерский баланс дает достоверное и объективное представление о финансовом положении вашего бизнеса.

В этой статье мы узнаем простое определение баланса, принцип работы баланса, формулу баланса, шаблон баланса, элементы баланса и как сделать шаблон баланса.

Что такое бухгалтерский баланс и как его составлять?

A Простой баланс — это один из трех основных финансовых отчетов, который дает моментальную картину финансового положения вашего предприятия на конец отчетного периода.

Он в основном демонстрирует активы, обязательства и акционерный капитал вашей компании на определенную дату. То есть то, чем владеет ваша компания, сумма, которую она должна вместе с суммой, инвестированной ее акционерами.

Кроме того, бухгалтерский баланс также называется отчетом, в котором показаны источники средств и их использование.

Это связано с тем, что вашему бизнесу требуются ресурсы с более длительным сроком службы, то есть более одного года. Такие ресурсы могут быть приобретены за счет финансирования, предоставляемого вами как владельцем или группой владельцев в форме ваших инвестиций, банками в форме ссуд или поставщиками в форме кредита.

Таким образом, простой баланс показывает список ресурсов (активов) и то, как эти ресурсы финансируются (обязательства).Итак, с учетом вышеупомянутых представлений, классифицированный баланс составляется путем записи источников средств (обязательства + собственный капитал) в левой части и использования таких средств (активов) в правой части буквы T. -Счет.

Это означает, что каждый доллар, вложенный в активы вашего предприятия, предоставляется либо владельцами, либо кредиторами. Соответственно, общая сумма активов должна быть равна сумме обязательств и собственного капитала.

Обзор: определение баланса

Согласно определению баланса, баланс — это одна из основных финансовых отчетов, которая дает достоверное и достоверное представление о финансовом положении вашего предприятия на определенную дату.Он демонстрирует активы, обязательства и собственный капитал на определенный момент времени.

Другими словами, баланс компании — это финансовый отчет, который рассчитывает стоимость вашего бизнеса (собственный капитал) путем вычитания суммы, которую ваше предприятие должно (обязательств) из суммы, которой оно владеет (активы).

Как работает баланс?

Есть два взгляда, которые могут помочь нам понять влияние экономических событий на баланс компании.

Представление ресурсов и требований

Согласно этому представлению, активы — это ресурсы, которыми ваше предприятие владеет на определенную дату.Эти ресурсы приносят пользу вашему бизнесу в течение длительного периода времени, то есть более одного года.

С другой стороны, обязательства — это суммы, которые ваше предприятие должно внешним заинтересованным сторонам, таким как банки, кредиторы и т. Д. А собственный капитал — это не что иное, как капитал, который принадлежит вам как владельцу.

В соответствии с этим представлением активы — это не что иное, как ресурсы, которые приобретаются вашим бизнес-объектом для использования в течение длительного периода времени. Принимая во внимание, что обязательства и собственный капитал являются средствами, с помощью которых были приобретены такие ресурсы.

Теперь, принимая во внимание оба взгляда, мы приходим к следующей простой формуле баланса или уравнению баланса, на основе которого составляется баланс компании:

Активы = Обязательства + Собственный капитал

Где,

Активы = Текущие активы + Внеоборотные активы

Обязательства = Текущие обязательства + Долгосрочные обязательства

Собственный капитал = Акционерный капитал + Нераспределенная прибыль

Таким образом, согласно этому уравнению, следующие балансовые счета:

- Активы

- Обязательства и

- Собственный капитал

Нужен ли мне баланс?

Бухгалтерский баланс компании — это одна из важных финансовых отчетов, которая раскрывает важную информацию как внутренним, так и внешним заинтересованным сторонам.Таким образом, такое заявление помогает им принимать обоснованные финансовые решения.

Существуют различные причины, по которым вам как хозяйствующему субъекту необходимо подготовить бухгалтерский баланс и, следовательно, знать, как его составлять:

Принятие стратегических решений

Это дает вам понимание того, в каком положении находится ваш бизнес. любая конкретная дата. Таким образом, зная о финансовом состоянии своего бизнеса, вы можете принять важные стратегические решения.

Например, если общая сумма активов меньше, чем общая сумма обязательств и собственного капитала, это показатель того, что вам необходимо уменьшить сумму вашей задолженности перед посторонними лицами.

Это может включать либо увеличение источников дохода, вложение большего количества капитала, либо сбор платежей от дебиторов.

Доступные ссуды и авансы

Балансовые счета позволяют банкам понять, достаточно ли финансово устойчив ваш бизнес для использования ссуд и ссуд.

Таким образом, рассчитав соотношение заемных и собственных средств, они могут узнать, будет ли предоставление дополнительных займов вашему бизнесу безопасным или рискованным.

Балансовые отчеты за несколько отчетных периодов помогают вам как хозяйствующему субъекту определять тенденции в различных статьях, перечисленных в балансе.

Например, вы, как коммерческое предприятие, можете знать, насколько вырос ваш бизнес за определенный период времени.

Краткосрочное финансовое положение

Вы можете сравнить текущие активы с текущими обязательствами и получить представление о краткосрочном финансовом состоянии вашего предприятия.

Соответственно, вы можете узнать, достаточно ли у вас средств в краткосрочной перспективе для погашения или выполнения ваших краткосрочных обязательств, таких как операционные расходы, платежи поставщикам и т. Д.

Как читать баланс?

Есть определенные вещи, которые вы должны помнить, чтобы правильно читать новый баланс. Это следующие:

Что составляет баланс?

Как указано выше, новый баланс разделен на три части:

- Активы

- Обязательства и

- Собственный капитал

Подробные элементы баланса приведены ниже под заголовком «Элементы баланса». Простыня.

Мы знаем, что баланс основан на формуле баланса, которая гласит, что активы должны быть равны обязательствам плюс собственный капитал.

Это связано с тем, что требования как кредиторов, так и владельцев к вашему бизнесу должны равняться сумме, которую вы инвестировали в различные бизнес-активы.

Другими словами, стоимость вашего бизнеса, то есть собственный капитал, — это не что иное, как разница между всем, чем вы владеете в форме активов, и суммой, которую вы задолжали посторонним в форме обязательств.

Как правило, как активы, так и пассивы в балансе структурированы в зависимости от того, насколько текущими являются активы и обязательства?

То есть, в случае активов, наиболее ликвидные активы, такие как денежные средства, запасы и т. Д., Сначала отражаются в верхней части нового балансового отчета. В то время как наименее ликвидные активы, такие как машины и оборудование, земля и здания и т. Д., Отражаются внизу.

Аналогичным образом, в случае пассивов, краткосрочные обязательства, такие как кредиторы, краткосрочные ссуды, ссуды и т. Д., Отражаются в верхней части нового баланса.Принимая во внимание, что долгосрочные обязательства, включая долгосрочные ссуды и авансы, показаны внизу.

Роль баланса в финансовой отчетности

Как указывалось ранее, GAAP требует от хозяйствующих субъектов составлять баланс в конце отчетного периода. По сути, есть три важных финансовых отчета, которые необходимо подготовить каждому бизнес-субъекту, каждый из которых имеет свою цель.

- Балансовый отчет — это финансовый отчет, который дает моментальную картину финансового положения вашего предприятия в определенный момент времени.Он выявляет ресурсы, которыми ваше предприятие имеет или владеет (активы), а также требования как кредиторов (обязательства), так и владельцев (акционерный капитал) к таким ресурсам. Это финансовый отчет, который дает полезную информацию как внешним, так и внутренним заинтересованным сторонам о финансовом состоянии вашей организации, что дополнительно помогает им в принятии обоснованных финансовых решений.

- Отчет о прибылях и убытках, с другой стороны, представляет собой финансовый отчет, который предоставляет пользователям такого отчета информацию о сумме прибыли или убытков, которые ваше предприятие заработало или понесло в течение отчетного периода.Кроме того, это помогает определить, как прибыль или убыток были получены или понесены вашим бизнесом. Например, показатель валовой прибыли помогает вам контролировать стоимость товаров и услуг, которые вы предоставляете как коммерческое предприятие. Аналогичным образом, операционная прибыль говорит о вашей способности как коммерческой организации получать прибыль, прежде чем принимать во внимание влияние финансовой деятельности.

- Отчет о движении денежных средств демонстрирует потоки и оттоки денежных средств за отчетный период вашего предприятия пользователю такого отчета.Он дает понимание пользователям, например инвесторам, которые могут понять способность вашего предприятия генерировать денежные средства и то, как используются денежные средства.

Формула баланса

Баланс основан на следующем уравнении бухгалтерского учета, где активы на одной стороне уравнения равны обязательствам и собственному капиталу на другой стороне. Итак, давайте попробуем понять, что означает эта формула баланса.

Ваше предприятие должно получать средства на все, что у вас есть (активы).Вы можете финансировать эти активы, либо занимая их у кредиторов, принимая ссуды в банках (другими словами, принимая обязательства), либо используя эти средства у инвесторов (собственный капитал).

Скажем, например, вы, как коммерческое предприятие, берете семилетнюю ссуду на установку и оборудование на сумму 10 000 долларов. Согласно системе бухгалтерского учета с двойной записью, ваш денежный счет увеличится на 10 000 долларов. С другой стороны, ссудный счет также увеличится на 10 000 долларов, таким образом уравновесив обе стороны баланса.

Кроме того, активы, обязательства и собственный капитал могут быть далее разделены на текущие активы, текущие обязательства, долгосрочные активы и долгосрочные обязательства. Они различаются в зависимости от отрасли, в которой вы работаете, и одни и те же термины могут означать разные вещи в зависимости от типа бизнеса, которым вы занимаетесь.

Элементы баланса

Если вы возьмете образец баланса, есть три основных счета баланса. К ним относятся:

- Активы

- Обязательства

- Собственный капитал

Каждый из них далее разбивается на подстатьи.Давайте посмотрим на каждую из них.

Активы

Активы — это ресурсы, принадлежащие вашему бизнесу, которые обеспечивают вам экономические выгоды в долгосрочной перспективе. Далее они подразделяются на оборотные активы и внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые могут быть конвертированы в денежные средства в течение одного года или обычного операционного цикла вашего предприятия, в зависимости от того, что дольше. Операционный цикл — это не что иное, как время, которое у вас как у юридического лица требуется, чтобы купить произведенные вами запасы, продать готовую продукцию и получить за это деньги.

Есть ряд оборотных активов, которые составляют часть баланса вашей компании. К ним относятся:

- Денежные средства

- Рыночные ценные бумаги

- Дебиторская задолженность

- Запасы

- Предоплаченные расходы

Внеоборотные активы или основные средства

Внеоборотные активы — это активы, которые не могут быть легко преобразованы в денежные средства. нормальный ход бизнеса. Это долгосрочные активы, которые были приобретены для предоставления товаров или услуг и не предназначены для перепродажи с целью получения прибыли.

Внеоборотные активы могут быть далее подразделены на материальные внеоборотные активы, такие как машины и оборудование, недвижимость, долгосрочные инвестиции и т. Д., И нематериальные внеоборотные активы, такие как деловая репутация, авторское право и т. Д.

Обязательства

Обязательства — это не что иное, как деньги, которые вы должны как коммерческое предприятие своим кредиторам, кредиторам и владельцам капитала за активы вашего предприятия. Их можно далее сгруппировать в краткосрочные обязательства и долгосрочные обязательства.

Краткосрочные обязательства

Это обязательства, которые должны быть погашены в течение обычного операционного цикла бизнеса или в течение одного года, в зависимости от того, что дольше. Краткосрочные обязательства включают:

- Кредиторская задолженность

- Начисленные расходы

- Текущая часть долгосрочной задолженности

- Доходы будущих периодов

Долгосрочные обязательства

Это обязательства, срок погашения которых превышает один год.К ним относятся:

- Отложенные налоговые обязательства

- Долгосрочные резервы

Собственный капитал

Собственный капитал — это не что иное, как сумма, вложенная инвесторами в ваше предприятие. Таким образом,

Собственный капитал = оплаченный капитал + нераспределенная прибыль

Это означает, что увеличение прибыли вашего бизнеса в конечном итоге приведет к увеличению собственного капитала.

Пример баланса

Ниже приведен образец баланса компании Star Enterprises Pvt Ltd по состоянию на 31 декабря 2019 года.

| Оборотные активы | Сумма в долларах США | Краткосрочные обязательства | Сумма на счете | долларов США | Кредиторская задолженность | 7000 | |||

| Рыночные ценные бумаги | 4000 | Банковская ссуда Кредиторская задолженность | 2000 | ||||||

| Дебиторская задолженность | 9000 | Накопленные обязательства | Накопленные обязательства | Налоги | 2,000 | ||||

| Предоплаченные расходы | 1,500 | Текущая часть долгосрочного долга | 3,000 | ||||||

| Итого оборотные активы | 34,500 | Текущие обязательства Итого 6 | |||||||

| Внеоборотные активы | Долгосрочные обязательства | ||||||||

| Основные средства по стоимости | 25,000 | Долгосрочный долг за вычетом текущей части | | Минус: Накопленная амортизация | 13,000 | Отложенные налоги на прибыль | 1,000 | | ||

| Чистые основные средства | 12,000 | Итого | Обязательства | Прочие активы:Собственный капитал | |||||

| Инвестиции | 2,000 | Обыкновенные акции | 1,000 | ||||||

| Патенты и товарные знаки | 1,000 | Дополнительный капитал | |||||||

| Деловая репутация 9027 6 | 1,500 | Итого оплаченный капитал | 12,000 | ||||||

| Нераспределенная прибыль | 13,000 | ||||||||

| Итого собственный капитал | 25,000 | Общая сумма обязательств и собственного капитала | 51,000 |

Как создать балансовый отчет для вашего малого бизнеса?

Есть несколько способов подготовить новый бухгалтерский баланс для вашего бизнеса.Самый быстрый и безошибочный способ составить бухгалтерский баланс — использовать бухгалтерское программное обеспечение.

Однако вы также можете подготовить новый баланс вручную или с помощью шаблона баланса Excel или электронной таблицы.

Метод I: Подготовка баланса вручную

Подготовить образец баланса вручную может быть очень сложно. Однако, если вы ведете бизнес в очень небольшом масштабе, то подготовка баланса вручную является наиболее подходящим способом.

Это можно сделать в кратчайшие сроки. Все, что вам нужно сделать, это организовать различные статьи, которые вы отслеживаете, по трем основным разделам баланса, как указано выше.

Активы делятся на два подраздела: оборотные активы и внеоборотные активы. Соответственно, вам сначала необходимо записать все оборотные активы, такие как денежные средства, запасы, дебиторы и т.д. оборудование, инвестиции, если таковые имеются, и т. д.

После регистрации как оборотных, так и внеоборотных активов, вам необходимо просуммировать суммы, чтобы определить общую часть активов в балансе вашей компании.

Следующий раздел бухгалтерского баланса вашей компании состоит из обязательств, которые вы задолжали сторонним лицам. В этом разделе вам также необходимо сначала сообщить о текущих обязательствах вашего бизнеса, таких как кредиторская задолженность, краткосрочные ссуды и т. Д.

Затем вам необходимо записать все долгосрочные обязательства, которые вы отслеживаете, например, долгосрочные ссуды. от банков и другие долгосрочные обязательства.

После того, как зарегистрированы как краткосрочные, так и долгосрочные обязательства, необходимо рассчитать общую сумму текущих и долгосрочных обязательств, чтобы определить общую сумму обязательств.

Это последний раздел баланса вашего бизнеса, в котором вам нужно указать капитал, вложенный инвесторами, и часть нераспределенной прибыли вашего предприятия.

Возьмите сумму капитала и нераспределенной прибыли, чтобы определить общую сумму акционерного капитала.

Следовательно, ваш баланс должен выглядеть примерно так, как показано в примере выше.

Метод II: Подготовка баланса с помощью электронной таблицы

Шаблон бухгалтерского баланса Excel или электронная таблица выполняется так же, как и вручную. Преимущество подготовки шаблона баланса в Excel или в виде электронной таблицы заключается в том, что вы можете использовать формулы СУММ и РАЗНИЦА, чтобы ваши расчеты были быстрыми и точными.

Ниже приведены шаги для подготовки баланса в электронной таблице:

- Откройте Google Spreadsheets и щелкните Пустой лист, чтобы начать новую электронную таблицу.

- Переименуйте электронную таблицу, щелкнув раскрывающийся список рядом с номером листа, указанным в нижней части окна.

- Дайте название своей электронной таблице, например «Баланс Star Enterprises Pvt Ltd по состоянию на 31 декабря 2019 года».

- Поместите «Активы» в заголовок следующей строки и начните записывать свои активы в порядке ликвидности. Это первая запись об оборотных средствах, за которыми следуют основные средства. Их суммы заносите в столбец, примыкающий к столбцу активов. Как только это будет сделано, рассчитайте общую сумму активов, используя функцию СУММ.А для расчета чистых основных средств используйте функцию МИНУС, чтобы вычесть амортизацию из валовых основных средств. Это дебетовая часть вашего баланса.

- Аналогичным образом запишите обязательства в столбце, примыкающем к столбцу суммы активов. Сначала записывайте краткосрочные обязательства, а затем долгосрочные. Их суммы заносите в столбец, примыкающий к столбцу пассивов. Как только это будет сделано, рассчитайте общую сумму пассивов с помощью функции СУММ. Это пассивная часть баланса.

- Помните, что сумма стороны актива должна равняться сумме стороны обязательства.

Вы даже можете подготовить баланс в виде электронной таблицы в вертикальном формате, где активы записываются вверху, а обязательства записываются внизу под активами. После того, как электронная таблица будет заполнена, вы можете преобразовать ее в формат PDF с балансовым отчетом, чтобы поделиться ею с владельцами или другими заинтересованными сторонами вашего бизнеса.

Метод III: Подготовка баланса с помощью QuickBooks

Для подготовки баланса в QuickBooks вам необходимо выполнить следующие шаги:

- Свяжите свой банковский счет с QuickBooks.Затем классифицируйте транзакции, чтобы QuickBooks записывал эти транзакции в программное обеспечение. Посмотрите видеоролики о том, как связать банковские счета с QuickBooks и как классифицировать транзакции, чтобы узнать больше.

- Как только это будет сделано, перейдите на вкладку «Отчеты» на панели инструментов и щелкните Отчет о балансе.

- Вы увидите, что QuickBooks автоматически создает отчет о балансе в разделах Активы, Обязательства и Собственный капитал.

Вы можете экспортировать балансовый отчет в формате Excel из программы онлайн-бухгалтерского учета QuickBooks, а затем преобразовать его в балансовый формат PDF.

Балансовый отчет QuickBooks

Балансовый отчет в QuickBooks можно легко и точно создать, выбрав «Отчеты»> «Балансовый отчет» для автоматического создания отчета. Вы также можете настроить свой баланс в QuickBooks, изменив отчетный период, метод учета, добавив подстолбцы для сравнения с предыдущими периодами, настроив верхний и нижний колонтитулы баланса и т. Д.

В дополнение к этому вы также можете распечатайте и отправьте по электронной почте балансовый отчет прямо из QuickBooks.Вы даже можете экспортировать баланс за определенный отчетный период в формате Excel.

Восстановление удаленного балансового счета в QuickBooks

Quickbooks позволяет восстановить удаленный или неактивный балансовый счет. Ниже приведены различные способы восстановления удаленной учетной записи в QuickBooks:

- Перейдите в «Настройки» и выберите «План счетов».

- Над столбцом «Действие» выберите «Настройки», затем установите флажок «Включить неактивные».

- Найдите удаленную учетную запись.

- В столбце «Действие» выберите «Сделать активным».

- Зайдите в «Настройки» и выберите «Audit Log».

- Найдите удаленную учетную запись.

- В столбце «Событие» выберите гиперссылку учетной записи. Вы попадете на экран учетной записи.

- В левом нижнем углу снимите флажок «Неактивно».

- Выберите «Сохранить» и закройте.

Часто задаваемые вопросы о шаблоне баланса

Балансовый отчет — это финансовый отчет, отражающий финансовое положение вашего бизнеса на конец отчетного периода.Он состоит из активов, обязательств и собственного капитала на определенную дату.

Как читать баланс?

Бухгалтерский баланс разделен на три раздела: Активы, Обязательства и Собственный капитал. Он основан на формуле баланса, согласно которой активы должны уравновешивать сумму обязательств и собственного капитала. Кроме того, активы и пассивы баланса структурированы на основе того, как текущие активы и обязательства являются текущими активами и обязательствами, то есть от наиболее краткосрочных до наименьших текущих активов и обязательств.

Как составить баланс?

Балансовый отчет можно подготовить вручную, используя электронную таблицу Google, или с помощью онлайн-книг бухгалтерского программного обеспечения QuickBooks. Это заявление в основном разделено на три части. Раздел Активы включает как оборотные, так и внеоборотные активы. Аналогичным образом, раздел «Ответственность» включает как краткосрочные, так и долгосрочные обязательства. Наконец, собственный капитал. Этот отчет в основном разделен на три части: раздел «Активы» включает как текущие, так и внеоборотные активы.Аналогичным образом, в разделе пассивов отражаются как краткосрочные, так и долгосрочные обязательства. Наконец, собственный капитал

Что показывает баланс?

Балансовый отчет показывает финансовое состояние компании на определенную дату. Это отчет, который показывает активы, обязательства и собственный капитал вашего предприятия на конец определенного отчетного периода. То есть то, чем вы владеете и чем обязаны кредиторам и инвесторам вашего предприятия.

Как создать баланс?

Бухгалтерский баланс состоит из трех частей, включая активы, обязательства и собственный капитал. Создание бухгалтерского баланса включает запись активов и пассивов в порядке их текущей стоимости, а затем, наконец, отчет о собственном капитале, который включает капитал, внесенный инвесторами, и нераспределенную прибыль.

Что происходит на балансе?

Балансовый отчет основан на уравнении бухгалтерского учета, которое гласит, что активы должны равняться общей сумме обязательств и собственному капиталу.Соответственно, элементы баланса включают активы (как краткосрочные, так и внеоборотные), обязательства (как краткосрочные, так и долгосрочные) и собственный капитал (включая капитал и нераспределенную прибыль).

Как рассчитать чистую прибыль по балансу Лист?

Предполагая, что на счете собственного капитала вашего бизнеса нет операций с капиталом, чистая прибыль по балансу рассчитывается простым вычетом изменения обязательств из изменения активов.Другими словами, вам просто нужно рассчитать изменение капитала от предыдущего периода к текущему, чтобы рассчитать чистую прибыль.

Что такое классифицированный баланс?

Классифицированный баланс — это тот бухгалтерский баланс, который демонстрирует активы, обязательства и собственный капитал вашего предприятия путем классификации подкатегорий этих счетов. Такие классификации позволяют пользователю баланса легко получить ценную информацию.

Что находится на балансе?

Классифицированный баланс основан на уравнении бухгалтерского учета, которое гласит, что общие активы должны уравновешивать общую сумму обязательств и собственного капитала.Соответственно, элементы баланса включают активы (как краткосрочные, так и долгосрочные), обязательства (как краткосрочные, так и долгосрочные) и собственный капитал (включая капитал собственника и нераспределенную прибыль).

Классифицированный бухгалтерский баланс покажет, какие подразделы?

Как упоминалось выше, классифицированный баланс раскрывает подкатегории счетов, такие как Активы, Обязательства и Собственный капитал. Соответственно, активы подразделяются на текущие активы, такие как денежные средства, дебиторская задолженность, запасы и т. Д., И внеоборотные активы, которые далее подразделяются на материальные (например, машины и оборудование) и нематериальные основные средства (например, гудвил).Аналогичным образом, обязательства подразделяются на краткосрочные обязательства (например, кредиторская задолженность) и долгосрочные обязательства (например, долгосрочные займы). Наконец, собственный капитал подразделяется на капитал и нераспределенную прибыль.

Что такое нераспределенная прибыль в балансе?

Нераспределенная прибыль — это не что иное, как сумма, остающаяся после распределения дивидендов между акционерами. Другими словами, нераспределенная прибыль — это деньги, не переданные акционерам.Скорее такие деньги можно использовать для реинвестирования, запуска нового продукта, погашения кредита или слияний и поглощений.

Руководство по финансовой отчетности для начинающих

Основы

Если вы умеете читать этикетку с питанием или счет на бейсбольной коробке, вы можете научиться читать основные финансовые отчеты. Если вы можете следовать рецепту или подать заявку на ссуду, вы можете изучить основы бухгалтерского учета. Основы несложные, и это не ракетостроение.

Эта брошюра призвана помочь вам получить базовое представление о том, как читать финансовую отчетность.Подобно тому, как класс СЛР учит вас выполнять основы сердечной легочной реанимации, эта брошюра объяснит, как читать основные части финансового отчета. Он не научит вас быть бухгалтером (точно так же, как курс СЛР не сделает вас кардиологом), но он должен дать вам уверенность в том, что вы сможете взглянуть на финансовую отчетность и разобраться в ней.

Давайте начнем с рассмотрения того, что делает финансовая отчетность.

«Покажи мне деньги!»

Все мы помним Кубу Гудинг-младшего.Бессмертная фраза из фильма Джерри Магуайр : «Покажи мне деньги!» Что ж, это то, что делает финансовая отчетность. Они показывают вам деньги. Они показывают вам, откуда пришли деньги компании, куда они пошли и где находятся сейчас.

Есть четыре основных финансовых отчета. Это: (1) балансы; (2) отчеты о прибылях и убытках; (3) отчеты о движении денежных средств; и (4) отчеты о собственном капитале. Балансовые отчеты показывают, чем компания владеет и что она должна в определенный момент времени. Отчеты о прибылях и убытках показывают, сколько денег компания заработала и потратила за определенный период времени.Отчеты о движении денежных средств показывают обмен деньгами между компанией и внешним миром также в течение определенного периода времени. Четвертый финансовый отчет, называемый «отчет об акционерном капитале», показывает изменения интересов акционеров компании с течением времени.

Давайте рассмотрим каждую из первых трех финансовых отчетов более подробно.

Бухгалтерский баланс

Бухгалтерский баланс содержит подробную информацию о активах компании , обязательствах и собственном капитале .

Активы — это вещи, принадлежащие компании и имеющие ценность. Обычно это означает, что они могут быть проданы или использованы компанией для производства продуктов или предоставления услуг, которые могут быть проданы. Активы включают физическое имущество, такое как заводы, грузовики, оборудование и инвентарь. Сюда также входят вещи, которые нельзя трогать, но которые тем не менее существуют и имеют ценность, например товарные знаки и патенты. А наличные деньги сами по себе являются активом. То же самое и с инвестициями, которые делает компания.

Обязательства — это суммы денег, которые компания должна другим.Сюда могут входить все виды обязательств, такие как деньги, взятые в долг у банка для запуска нового продукта, арендная плата за использование здания, деньги, причитающиеся поставщикам за материалы, заработная плата, которую компания должна своим сотрудникам, затраты на очистку окружающей среды или налоги, причитающиеся с правительство. Обязательства также включают обязательства по предоставлению товаров или услуг покупателям в будущем.

Собственный капитал иногда называют капиталом или чистой стоимостью. Это деньги, которые остались бы, если бы компания продала все свои активы и выплатила все свои обязательства.Эти оставшиеся деньги принадлежат акционерам или владельцам компании.

Активы компании должны равняться или «балансировать» сумму ее обязательств и собственного капитала. |

Баланс компании составлен так же, как и в приведенном выше базовом уравнении бухгалтерского учета.В левой части баланса компании указывают свои активы. Справа они перечисляют свои обязательства и акционерный капитал. Иногда в балансовых отчетах вверху показаны активы, за которыми следуют обязательства, а внизу — собственный капитал.

Активы обычно указываются в зависимости от того, как быстро они будут конвертированы в наличные. Текущие активы — это вещи, которые компания планирует преобразовать в денежные средства в течение одного года. Хороший пример — инвентарь. Большинство компаний рассчитывают продать свои запасы за наличные в течение одного года. Нетекущие активы — это вещи, которые компания не ожидает преобразовать в денежные средства в течение одного года или которые потребуются для продажи более одного года. Внеоборотные активы включают основных средств, активов. Основные средства — это активы, используемые для ведения бизнеса, но недоступные для продажи, такие как грузовики, офисная мебель и другое имущество.

Обязательства обычно указываются по срокам их погашения. Обязательства считаются либо текущими , либо долгосрочными . Текущие обязательства — это обязательства, которые компания ожидает погасить в течение года. Долгосрочные обязательства — это обязательства со сроком погашения более одного года.

Акционерный капитал — это сумма, вложенная владельцами в акции компании плюс или минус прибыль или убытки компании с момента создания. Иногда компании распределяют прибыль, а не удерживают ее. Эти распределения называются дивидендами.

Баланс показывает состояние активов, пассивов и акционерного капитала компании на конец отчетного периода.Он не показывает поступления на счета и их выбытия за период.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это отчет, который показывает, какой доход компания получила за определенный период времени (обычно за год или некоторую часть года). В отчете о прибылях и убытках также показаны затраты и расходы, связанные с получением этого дохода. Буквальная «нижняя строка» отчета обычно показывает чистую прибыль или убытки компании. Это говорит вам, сколько компания заработала или потеряла за период.

В отчетах о прибылях и убытках также указывается прибыль на акцию (или «прибыль на акцию»). Этот расчет показывает, сколько денег получат акционеры, если компания решит распределить всю чистую прибыль за период. (Компании почти никогда не распределяют всю свою прибыль. Обычно они реинвестируют ее в бизнес.)

Чтобы понять, как составляются отчеты о доходах, представьте их как лестницу. Вы начинаете сверху с общей суммы продаж, осуществленных за отчетный период.Затем вы спускаетесь, шаг за шагом. На каждом этапе вы вычитаете определенные затраты или другие операционные расходы, связанные с получением дохода. Внизу лестницы после вычета всех расходов вы узнаете, сколько компания фактически заработала или потеряла за отчетный период. Люди часто называют это «чистой прибылью».

Вверху отчета о прибылях и убытках указывается общая сумма денег, полученная от продажи товаров или услуг. Эту выручку часто называют валовой выручкой или продажами.Он называется «брутто», потому что из него еще не списаны расходы. Таким образом, число бывает «грубым» или неочищенным.

Следующая строка — это деньги, которые компания не ожидает получить от определенных продаж. Это может быть связано, например, со скидками при продаже или возвратом товаров.

Когда вы вычитаете прибыль и надбавки из валовой выручки, вы получаете чистую выручку компании. Он называется «чистым», потому что, если вы можете представить чистую прибыль, эти доходы остаются в чистом виде после того, как были произведены отчисления на возврат и надбавки.

Спускаясь по лестнице от линии чистой выручки, есть несколько линий, которые представляют различные виды операционных расходов. Хотя эти строки могут быть представлены в различных заказах, следующая строка после чистой выручки обычно показывает затраты на продажи. Это число показывает сумму денег, которую компания потратила на производство товаров или услуг, которые она продала в течение отчетного периода.

В следующей строке вычитаются затраты на продажу из чистой выручки, чтобы получить промежуточный итог, называемый «валовой прибылью» или иногда «валовой прибылью».Он считается «валовым», потому что есть определенные расходы, которые еще не были вычтены из него.

В следующем разделе рассматриваются операционные расходы. Это расходы, которые идут на поддержку деятельности компании в течение определенного периода — например, зарплата административного персонала и затраты на исследование новых продуктов. Другой пример — маркетинговые расходы. Операционные расходы отличаются от «затрат на продажу», которые были вычтены выше, поскольку операционные расходы не могут быть напрямую связаны с производством продаваемых продуктов или услуг.

Амортизация также вычитается из валовой прибыли. Амортизация учитывает износ некоторых активов, таких как машины, инструменты и мебель, которые используются в течение длительного времени. Компании распределяют стоимость этих активов по периодам их использования. Этот процесс распределения этих затрат называется амортизацией. «Плата» за использование этих активов в течение периода составляет часть первоначальной стоимости активов.

После вычета всех операционных расходов из валовой прибыли вы получите операционную прибыль до вычета процентов и расходов по налогу на прибыль.Это часто называют «операционным доходом».

Следующие компании должны учитывать процентный доход и процентные расходы. Процентный доход — это деньги, которые компании зарабатывают на хранении своих денежных средств на процентных сберегательных счетах, фондах денежного рынка и т.п. С другой стороны, процентные расходы — это деньги, которые компании выплачивают в виде процентов за деньги, которые они занимают. В некоторых отчетах о прибылях и убытках отдельно показаны процентные доходы и процентные расходы. В некоторых отчетах о прибылях и убытках эти два числа объединены. Затем процентные доходы и расходы добавляются или вычитаются из операционной прибыли, чтобы получить операционную прибыль до уплаты налога на прибыль .

Наконец, вычитается подоходный налог, и вы получаете результат: чистая прибыль или чистые убытки. (Чистая прибыль также называется чистой прибылью или чистой прибылью.) Это говорит вам, сколько компания фактически заработала или потеряла за отчетный период. Получила ли компания прибыль или потеряла деньги?

Прибыль на акцию или EPS

Большинство отчетов о прибылях и убытках включают расчет прибыли на акцию или прибыль на акцию. Этот расчет показывает, сколько денег акционеры получили бы за каждую принадлежащую им акцию, если бы компания распределила всю свою чистую прибыль за период.

Чтобы рассчитать прибыль на акцию, вы берете общую чистую прибыль и делите ее на количество акций компании в обращении.

Отчет о движении денежных средств

В отчетах о движении денежных средств отражаются приток и отток денежных средств компании. Это важно, потому что у компании должно быть достаточно наличных денег для оплаты своих расходов и покупки активов. В то время как отчет о прибылях и убытках может сказать вам, получила ли компания прибыль, отчет о движении денежных средств может сказать вам, генерировала ли компания денежные средства.

Отчет о движении денежных средств показывает изменения во времени, а не абсолютные суммы в долларах на определенный момент времени. Он использует и переупорядочивает информацию из баланса и отчета о прибылях и убытках компании.

В нижней строке отчета о движении денежных средств показано чистое увеличение или уменьшение денежных средств за период. Как правило, отчеты о движении денежных средств делятся на три основные части. В каждой части рассматривается денежный поток от одного из трех видов деятельности: (1) операционная деятельность; (2) инвестиционная деятельность; и (3) финансовая деятельность.

Операционная деятельность

В первой части отчета о движении денежных средств анализируется движение денежных средств компании от чистой прибыли или убытков. Для большинства компаний этот раздел отчета о движении денежных средств сверяет чистую прибыль (как показано в отчете о прибылях и убытках) с фактическими денежными средствами, которые компания получила или использовала в своей операционной деятельности. Для этого он корректирует чистую прибыль по любым неденежным статьям (например, добавляет обратно амортизационные расходы) и корректирует любые денежные средства, которые были использованы или предоставлены другими операционными активами и обязательствами.

Инвестиционная деятельность

Вторая часть отчета о движении денежных средств показывает движение денежных средств от всей инвестиционной деятельности, которая обычно включает покупку или продажу долгосрочных активов, таких как основные средства, а также инвестиционных ценных бумаг. Если компания покупает оборудование, в отчете о движении денежных средств эта деятельность будет отражена как отток денежных средств в результате инвестиционной деятельности, поскольку она использовала денежные средства. Если компания решила продать часть инвестиций из инвестиционного портфеля, выручка от продаж будет отображаться как приток денежных средств от инвестиционной деятельности, поскольку она предоставила денежные средства.

Финансовая деятельность

Третья часть отчета о движении денежных средств показывает движение денежных средств от всей финансовой деятельности. Типичные источники денежных потоков включают денежные средства, полученные от продажи акций и облигаций или займов в банках. Точно так же погашение банковской ссуды проявится как использование денежного потока.

Прочитать сноски

Лошадь под названием «Прочтите сноски» участвовала в Кентукки Дерби 2004 года. Он финишировал седьмым, но если бы он выиграл, это была бы победа для сторонников финансовой грамотности во всем мире.Так важно, чтобы прочитал сноски . Сноски к финансовой отчетности наполнены информацией. Вот некоторые из основных моментов:

- Основные принципы учетной политики и практики — Компании должны раскрывать информацию об учетной политике, которая является наиболее важной для отражения финансового состояния и результатов компании. Это часто требует от руководства самых сложных, субъективных или сложных суждений.

- Налог на прибыль — В сносках представлена подробная информация о текущих и отложенных налогах на прибыль компании.Информация разбита по уровням — федеральный, штат, местный и / или иностранный, и описаны основные элементы, которые влияют на эффективную налоговую ставку компании.

- Пенсионные планы и другие пенсионные программы — В сносках обсуждаются пенсионные планы компании и другие программы пенсионного обеспечения или вознаграждения по окончании трудовой деятельности. В примечаниях содержится конкретная информация об активах и затратах этих программ, а также указывается, насколько и насколько планы являются избыточными или недофинансируемыми.

- Опционы на акции — Примечания также содержат информацию об опционах на акции, предоставленных должностным лицам и служащим, включая метод учета компенсации, основанной на акциях, и влияние этого метода на отчетные результаты.

Прочитать MD&A

Вы можете найти подробное объяснение финансовых результатов компании в разделе ежеквартального или годового отчета, озаглавленном «Обсуждение и анализ руководством финансового состояния и результатов деятельности.«MD&A — это возможность руководства предоставить инвесторам свое мнение о финансовых показателях и состоянии компании. У руководства есть возможность рассказать инвесторам, что отражено в финансовой отчетности, а что не отражено, а также о важных тенденциях и рисках, которые сформировали прошлое или с большой вероятностью будут определять будущее компании.

Правила Комиссии по ценным бумагам и биржам, регулирующие MD&A, требуют раскрытия информации о тенденциях, событиях или неопределенностях, известных руководству, которые могут оказать существенное влияние на представленную финансовую информацию.Целью MD&A является предоставление инвесторам информации, которую руководство компании считает необходимой для понимания ее финансового состояния, изменений финансового состояния и результатов деятельности. Он призван помочь инвесторам увидеть компанию глазами менеджмента. Он также предназначен для предоставления контекста финансовой отчетности и информации о доходах и денежных потоках компании.

Показатели финансовой отчетности и расчеты

Вы, наверное, слышали, как люди подшучивают над такими фразами, как «коэффициент P / E», «коэффициент текущей ликвидности» и «операционная маржа».«Но что означают эти термины и почему они не появляются в финансовой отчетности? Ниже перечислены лишь некоторые из многих коэффициентов, которые инвесторы рассчитывают на основе информации о финансовой отчетности и затем используют для оценки компании. Как правило, желательные коэффициенты различаются в зависимости от отрасли.

Отношение долга к собственному капиталу = общая сумма обязательств / собственный капитал

Если у компании отношение долга к собственному капиталу 2: 1, это означает, что у компании есть два доллара долга на каждый доллар, который акционеры инвестируют в компанию.Другими словами, компания берет в долг в два раза больше, чем ее владельцы инвестируют в компанию.

Коэффициент оборачиваемости запасов = себестоимость продаж / средний запас за период

Если у компании коэффициент оборачиваемости запасов 2: 1, это означает, что запасы компании оборачивались дважды за отчетный период.

Операционная маржа = операционная прибыль / чистая прибыль

Операционная маржа обычно выражается в процентах.Он показывает процент прибыли на каждый доллар продаж.

Коэффициент P / E = Цена на акцию / Прибыль на акцию