Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Народный рейтинг Банки.ру — отзывы о кредитовании бизнеса банка Тинькофф Банка, мнения пользователей и клиентов банка | Банки.ру

11.03.2021 отправили в Банк Тинькофф заявку на кредитную линию под исполнение контракта по 44-ФЗ, который был заключен нашей организацией еще в декабре 2021 года. Ранее в банке Тинькофф не обслуживались.12.03.2021с нами связались представители Банка, мы предоставили первый пакет документов и 17.03.2021 получили информацию о предварительном одобрении.

После этого начался основной процесс рассмотрения и предоставления полного… Читать далее

11.03.2021 отправили в Банк Тинькофф заявку на кредитную линию под исполнение контракта по 44-ФЗ, который был заключен нашей организацией еще в декабре 2021 года. Ранее в банке Тинькофф не обслуживались.12.03.2021с нами связались представители Банка, мы предоставили первый пакет документов и 17.03.2021 получили информацию о предварительном одобрении.

После этого начался основной процесс рассмотрения и предоставления полного пакета необходимых документов – выписок из обслуживающих банков, бухгалтерской, налоговой и управленческой отчетности и прочей информации, запрашиваемой банком.

По итогам рассмотрения полного комплекта, 09.04.2021, получили информацию что кредитная линия одобрена и для ее активации требуется подписать с заказчиком по гос. контракту дополнительное соглашение с указанием реквизитов счета Тинькофф. В личном кабинете у заявки появился статус «Одобрена» и появилась кнопка

«Активировать», пока не активная, с указанием что для активации нужно подписать ДС.

Это требование мы также выполнили, заказчик разместил скан подписанного соглашения на zakupki.gov.ru 22.04.2021. В личном кабинете было указано что в течение 1 дня с даты публикации банк увидит это ДС и можно будет активировать линию. Но ни 23 апреля, ни 24, ни 25, ни 26 ничего не происходило. Много раз писали всем доступным лицам в чат и на почту, получая стандартные ответы что нужно немного подождать и система автоматически все проверит. После многократных наших просьб и высказанных сомнений что система корректно распознает содержание сканированных документов, заявка была отдана на ручную проверку и 27 апреля кнопка «Активировать» стала активна.

Затем мы подписали поручительство, которое банк предложил, в заявке появился кредитный договор с

конкретными условиями, подписать который и нужно было нажав кнопку «Активировать». Но тут новая техническая проблема — после нажатия и ввода кода Активация не происходила, все оставалось как было. Новые заявки в чат, обещания что техническая поддержка все исправит.

Так прошло 26 и 27 число. И тут, 27 числа вечером мы получаем уведомление — отказ в выдаче кредитной линии! Как такое возможно? Отказ после одобрения и подписания документов? Выяснения по горячей линии после 18:00 ничего не дали, отвечающие операторы даже не разбирались в ситуации и говорили стандартные фразы. Прокомментировать как возможен отказ на этапе активации все затруднялись. И на следующий день утром мы получили объяснение в чат:

«К сожалению, на момент активации устарели выписки, которые вы подгружали с момента подачи заявки. Поэтому активировать кредит не получилось. Вы можете подать новую заявку, подгрузив новые выписки. «

«

Вы серьезно?)) Как это возможно? Как они могли устареть, если на их основании УЖЕ было принято положительное решение? В личном кабинете и инструкции по кредитной линии было указано что после одобрения мы можем активировать линию в любой момент? Ни каких ограничений по сроку активации не указывалось.

28.04 персональный менеджер по телефону очень извинялась, говорила что это техническая проблема, но после того как она связалась с техническим специалистом, она ответила что других вариантов нет и нужно проходить всю процедуру одобрения заново.

До сих пор ни один сотрудник банка Тинькофф не смог объяснить что это за срок действия предоставленных документов и сколько он длится, а ведь оказалось что это важная информация и неплохо бы клиентам знать о таком важном сроке! Вопросы в чате игнорируются, на вопросы по телефону обязательно обещают ответить позже в чате.

Уважаемый Банк Тинькофф, приведите процедуру кредитования в порядок.

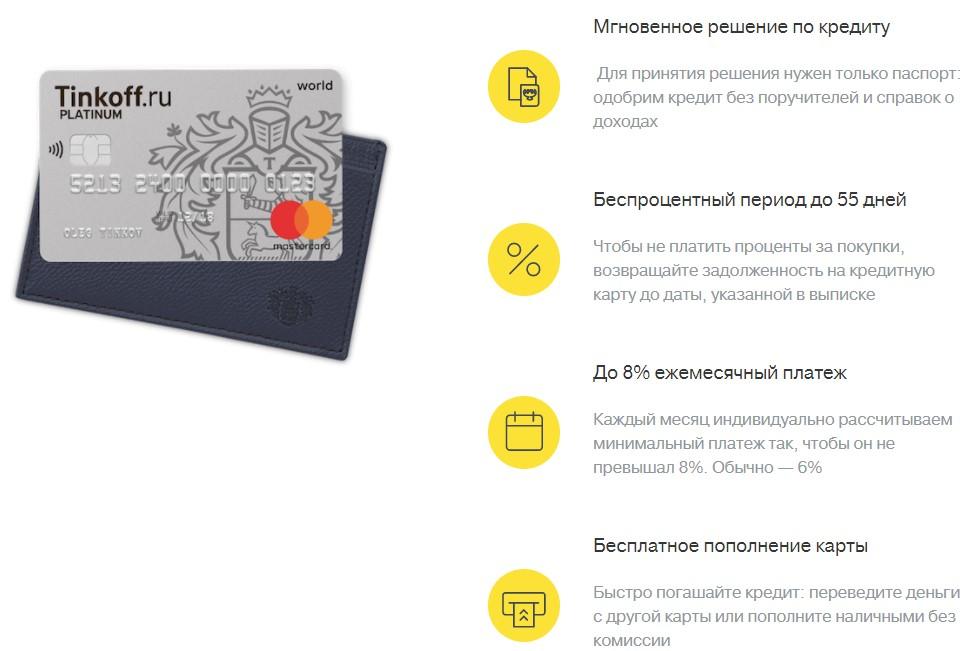

Тинькофф:❤️кредит для ИП и ООО:❤️условия для малого бизнеса

Как получить кредит в Тинькофф

Оставьте заявку онлайн и загрузите личные данные

2

Дождитесь ответа банка на заявку

3

Получите деньги на расчетный счет или банковскую карту

1

Оставьте заявку онлайн и загрузите личные данные

Дождитесь ответа банка на заявку

3

Получите деньги на расчетный счет или банковскую карту

Тинькофф предлагает предпринимателям оформить оборотные и инвестиционные кредиты, овердрафт, а также открыть кредитные линии под залог недвижимости и на реализацию государственных контрактов.

Условия кредитования

Кредиты Тинькофф банка доступны юридическим лицам и ИП, независимо от того, где открыт расчетный счет. Предприниматели с расчетным счетом, открытым в других банках, предоставляют дополнительный пакет документов, подтверждающий доход. После одобрения кредита, банк открывает для заемщиков расчетный счет в Тинькофф.

Преимущества кредитов Тинькофф

Виды кредитных продуктов

Тинькофф предоставляет широкий спектр кредитных программ.

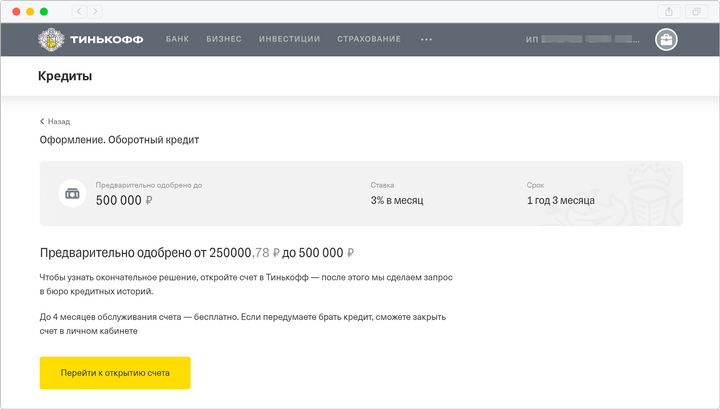

Оборотный

Кредит оформляется полностью онлайн. При наличии расчетного счета в Тинькофф деньги на него могут быть перечислены в течение нескольких минут с момента подачи заявки. Если расчетного счета в Тинькофф нет, заемные средства будут получены в течение 4 дней. Банк самостоятельно откроет счет и зачислит на него требуемую сумму. Никаких залогов для оборотного кредита не требуется.

График погашения утверждается в момент подписания договора и не меняется. Условия выплат абсолютно прозрачны. Комиссия от одного процента, размер комиссии зависит от объема заемных средств. Платеж складывается из комиссии и основного кредита. Досрочное погашение бесплатно, в любой момент, когда этого захочет заемщик.

Комиссия от одного процента, размер комиссии зависит от объема заемных средств.

Кредиты предпринимателям на развитие бизнеса — для любых ситуаций: на запуск новых проектов, на открытие нового бизнеса, для закрытия кассовых разрывов.

Инвестиционный

Кредитные средства могут использоваться, как для личных нужд, так и на развитие бизнеса. Деньги можно получить на карту или расчетный счет. Круглосуточно работает клиентская служба поддержки. Для решения всех вопросов к каждому клиенту подключается персональный менеджер. Он быстро решает любые, возникающие проблемы.

Деньги можно получить на карту или расчетный счет. Круглосуточно работает клиентская служба поддержки. Для решения всех вопросов к каждому клиенту подключается персональный менеджер. Он быстро решает любые, возникающие проблемы.

Кредит под залог недвижимости выдается на более длительный срок, чем беззалоговый, на большую сумму и без подтверждения целей использования. Под каждого предпринимателя ставка по кредиту подбирается индивидуально.

Кредитные линии

Кредитные линии можно оформить ИП и ООО в онлайн-режиме. Обязателен залог. Это может быть жилая недвижимость без обременений. При оформлении она остается у владельца, переоформлять собственника не требуется. Банк самостоятельно оплатит госпошлину и зарегистрирует залог в Росреестре. Наличие расчетного счета в Тинькофф не обязательно. Для подачи заявки владельцу залоговой недвижимости достаточно паспорта и СНИЛС. Одобрение происходит в день обращения.

Для подачи заявки владельцу залоговой недвижимости достаточно паспорта и СНИЛС. Одобрение происходит в день обращения.

Кредитный договор подписывается в удобном для заемщика месте. Представитель банка приедет, куда скажет клиент. Кредитные средства, зачисленные на счет или карту клиента, можно брать и возвращать в любое время и в любом объеме в рамках кредитной линии. Кредит в полном объеме будет доступен после регистрации залога. Сумма погашения рассчитывается банком и списывается автоматически в назначенный день.

Онлайн кредит без справок. Предварительное решение без счета. Деньги для бизнеса и личных целей. Удобно для ИП и юрлиц.

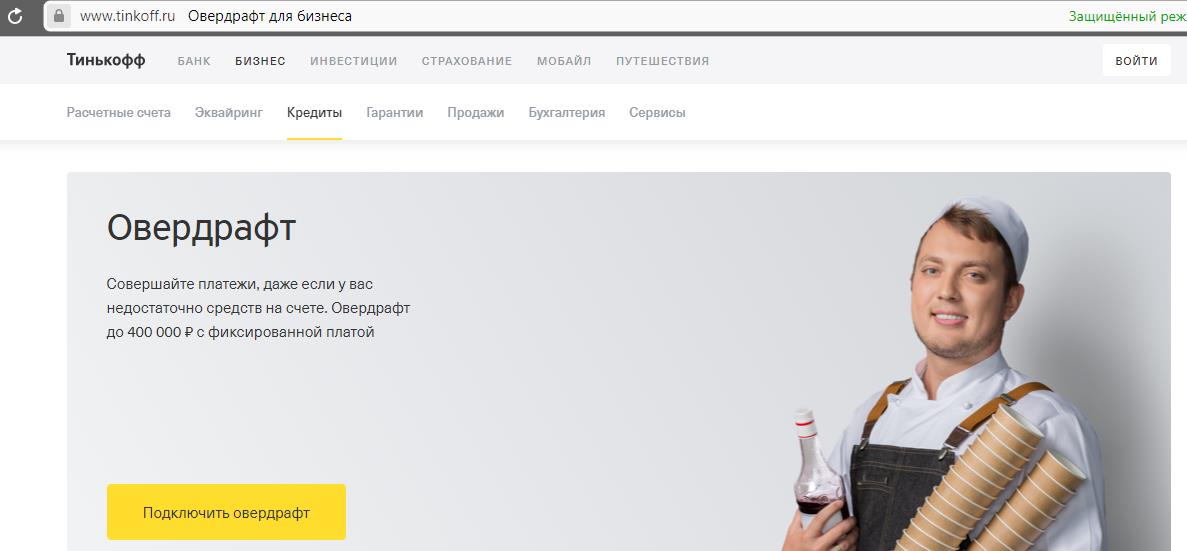

Овердрафт

Срочно произвести выплаты, даже при отсутствии денег на расчетном счете, поможет овердрафт. Лимит зависит от среднемесячного оборота. Увеличение лимита возможно при активном использовании счета и роста оборотов. В случае оплаты налогов и обязательных взносов из средств овердрафта, банк в течение семи дней не взимает комиссию. Подключение овердрафта бесплатно. Если кредит не используется, комиссия отсутствует. Оформляется без залогов и поручителей на срок до 30 дней.

Лимит зависит от среднемесячного оборота. Увеличение лимита возможно при активном использовании счета и роста оборотов. В случае оплаты налогов и обязательных взносов из средств овердрафта, банк в течение семи дней не взимает комиссию. Подключение овердрафта бесплатно. Если кредит не используется, комиссия отсутствует. Оформляется без залогов и поручителей на срок до 30 дней.

Обязательное условие — наличие расчетного счета в Тинькофф. Погашение ежедневно или еженедельно, на выбор заемщика. Погасить овердрафт необходимо в течение 45 дней после его получения. Дневная выплата зависит от размера кредита, еженедельная фиксируется.

Особенности погашения овердрафта

После подключения услуги, в момент, когда счет клиента уходит в минус, есть 30 дней для того, чтобы потратить предоставленный лимит и закрыть долг. Если 30 дней прошли, а кредит не закрыт, овердрафт закрывается, у клиента есть 15 дней на его погашение без штрафа.

Если 30 дней прошли, а кредит не закрыт, овердрафт закрывается, у клиента есть 15 дней на его погашение без штрафа.

Обороты малого бизнеса сократились на треть

Как пишет РБК, крупные российские банки (Тинькофф Банк, Сбербанк, Альфа-банк и «Уралсиб») зафиксировали падение среднего еженедельного оборота предприятий малого и среднего бизнеса на 21%.

Падение на 28% было зафиксировано на первой неделе самоизоляции, с 30 марта по 5 апреля. Причем в Москве и Московской области это было менее заметным, чем в регионах.

В этом сюжете26 марта, 10:47

24 марта, 19:12

6 ноября, 13:12

Вторая неделя показала снижение на 19% относительно среднего оборота в феврале и марте, третья — на 16%. К концу третьей недели обороты немного увеличились, причем в регионах это было более значительным, чем в Московском регионе (17% против 13%).

По данным Сбербанка, в первые недели апреля объем входящих оборотов малых и средних предприятий сократился на 22% к уровням конца марта. У клиентов Альфа-банка наиболее сильно обороты упали в первую нерабочую неделю — на 25-30% по сравнению со средним уровнем за февраль-март. «Уралсиб» зафиксировал снижение оборотов малых предприятий на 28%.

Наиболее пострадавшими, по данным Тинькофф Банка, стали турагентства (минус 78%), салоны красоты и массажа, сауны (минус 66%), сегмент «развлечения, культура, спорт» (минус 64%), организация выставок и мероприятий (минус 64%), а также розничная торговля одеждой (минус 63%).

Сбербанк отмечает сильное снижение оборотов в отраслях, связанных с торговлей непродовольственными товарами и операциями с недвижимостью. Альфа-банк — в сфере туризма, ресторанного бизнеса и деятельности в области культуры и спорта.

Между тем, прирост зафиксирован в грузоперевозках (плюс 9%), онлайн-образовательных услугах (плюс 4%), розничной торговле продуктами (плюс 6%) и розничной торговле онлайн (плюс 2%). Сбербанк отметил рост оборотов в торговле продовольственными товарами, в онлайн-продажах одежды и аксессуаров, «Уралсиб» — в отраслях здравоохранения и социальных услуг, а также образования.

Сбербанк отметил рост оборотов в торговле продовольственными товарами, в онлайн-продажах одежды и аксессуаров, «Уралсиб» — в отраслях здравоохранения и социальных услуг, а также образования.

вклады, кредиты, ипотека, ПИФы. Рейтинг банков

Банки Омска: предоставление финансовых услуг

На сегодняшний день банки Омска представлены иностранными, федеральными и региональными кредитными учреждениями. Филиалы, представительства и кредитно-кассовые офисы различных банков находятся в Омской области. Непосредственно в Омске официально зарегистрировано немало таких учреждений , среди них: «Омск-Банк», «Сибирский купеческий банк», «Мираф банк» и другие.

Банки Омска предлагают клиентам широкий выбор финансовых услуг, среди наиболее популярных операций можно выделить: потребительские кредиты, депозитные вклады и работа с пластиковыми картами. Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

Кроме того, омские банки, активно развивают сеть банкоматов. Благодаря непрерывно развивающемуся сервису и индивидуальному подходу к клиентам, многие из таких финансовых организаций заслужили доверие клиентов и уважение со стороны коммерческих предприятий.

На нашем сайте вы сможете ознакомиться с информацией и подробным перечнем финансовых услуг, которые предоставляют клиентам банки города Омска. Здесь также собрана информация обо всех филиалах и отделениях компаний: телефоны, адреса, период обслуживания и другие, немаловажные для клиента данные.

Вы без труда сможете сориентироваться в многообразии банковских продуктов и выбрать то, что вам действительно необходимо: вклады, оформление карт, потребительские кредиты, либо автокредиты, или даже ипотека. Информация будет особенно полезной в связи с тем, что различными банками кредиты выдаются на различных условиях, а также под разные процентные ставки и сроки погашения. Для принятия правильного решения вам просто необходима подробная информация о каждом из банков города Омска.

Это поможет также сократить время на поиск и подобрать наиболее оптимальный вариант кредита, либо депозитного вклада под проценты. Для того чтобы заемщик смог выбрать выгодный способ кредитования, наш сайт предлагает его вниманию подробный список, где представлены все омские банки и их кредитные программы.

Помощь МСП в развитии бизнеса с помощью цифрового банкинга — интервью с Тинькофф

Федор Бухаров , вице-президент Тинькофф и руководитель Тинькофф Бизнес , дает ценную информацию о том, что означает предоставление необходимых финансовых услуг для стимулирования инноваций и роста в секторе МСП

Не могли бы вы рассказать подробнее о Тинькофф Бизнесе и вашем корпоративном банковском секторе? Какие основные услуги вы предлагаете и каковы потребности / проблемы для МСП?

Запущенный в 2015 году, Тинькофф Бизнес предлагает полный спектр финансовых услуг для малого и среднего бизнеса, включая расчетно-кассовый и платежный сервисы для счетов в различных валютах, кредиты, бухгалтерские услуги, конструктор веб-сайтов и документов, программу расчетных карт, торговый эквайринг, интернет-эквайринг , кредиты для торговых точек, продукты для субъектов государственных закупок, а также CRM-система для управления продажами. Клиенты Тинькофф Бизнес также получают бесплатные зарплатные карты для сотрудников и доступ к персональному менеджеру, круглосуточную поддержку клиентов с удаленной помощью и возможность настраивать продукты под свои нужды.

Клиенты Тинькофф Бизнес также получают бесплатные зарплатные карты для сотрудников и доступ к персональному менеджеру, круглосуточную поддержку клиентов с удаленной помощью и возможность настраивать продукты под свои нужды.

Мы продолжаем внедрять новые продукты и услуги, постоянно улучшая качество обслуживания клиентов. Мы разрабатываем все наши продукты в Тинькофф с одной целью — помочь предпринимателям и владельцам бизнеса сосредоточиться на развитии и развитии своего бизнеса вместо того, чтобы стоять в очереди, чтобы поговорить с менеджерами в переполненных филиалах (это одна из причин, почему мы полностью безотказный).Клиенты Тинькофф Бизнес могут выполнять большую часть всех бизнес-задач в своем мобильном приложении. Наши продукты также помогают оптимизировать их бизнес. Например, открытый API помогает наладить бизнес-процессы и сократить расходы на рутинные операции.

Нашим крупным клиентам мы предлагаем услуги, которые помогают им увеличить продажи. Чтобы помочь в этом, в феврале 2020 года Тинькофф Бизнес запустил первый в России полномасштабный аутсорсинговый банковский колл-центр для МСП. Новый аутсорсинговый колл-центр для бизнеса вырос из облачного колл-центра Тинькофф, крупнейшего в Европе.Специально обученные операторы теперь могут обслуживать бизнес-потребности малого и среднего бизнеса и обрабатывать звонки в режиме 24/7 по всей России и Казахстану. С помощью нового центра обработки вызовов малые и средние предприятия могут продавать свои продукты и услуги по телефону, проводить опросы, получать отзывы и звонить потенциальным клиентам. Предприятия могут выбирать, сколько операторов они хотят работать на них. Работа с операторами колл-центра Тинькофф позволяет сэкономить на найме и обучении представителей малого и среднего бизнеса по обслуживанию клиентов. Клиенты Тинькофф Бизнес могут управлять этой услугой в личном кабинете своих аккаунтов, где они могут прослушивать звонки и получать аналитику по звонкам, совершаемым операторами.

Новый аутсорсинговый колл-центр для бизнеса вырос из облачного колл-центра Тинькофф, крупнейшего в Европе.Специально обученные операторы теперь могут обслуживать бизнес-потребности малого и среднего бизнеса и обрабатывать звонки в режиме 24/7 по всей России и Казахстану. С помощью нового центра обработки вызовов малые и средние предприятия могут продавать свои продукты и услуги по телефону, проводить опросы, получать отзывы и звонить потенциальным клиентам. Предприятия могут выбирать, сколько операторов они хотят работать на них. Работа с операторами колл-центра Тинькофф позволяет сэкономить на найме и обучении представителей малого и среднего бизнеса по обслуживанию клиентов. Клиенты Тинькофф Бизнес могут управлять этой услугой в личном кабинете своих аккаунтов, где они могут прослушивать звонки и получать аналитику по звонкам, совершаемым операторами.

Используя наш многолетний опыт в области технологий и бизнеса, Тинькофф может настраивать свои продукты с учетом всех потребностей и запросов малого и среднего бизнеса и крупного бизнеса.

Тинькофф CoronaIndex продемонстрировал изменение в поведении малых и средних предприятий и потребителей во время пандемии. Ожидаете ли вы, что это изменение превратится из тенденции, вызванной изоляцией, в стандартное поведение для всех вовлеченных сторон?

Как и следовало ожидать, мы наблюдаем сдвиг в сторону внедрения онлайн-сервисов во время блокировки.Люди, которые до этого момента не были заинтересованы в изменении своих покупательских или банковских привычек, были вынуждены попытаться делать больше онлайн, когда вступили в силу меры блокировки. Я считаю, что даже несмотря на то, что меры изоляции в России продолжают ослабевать, многие из этих людей будут продолжать использовать цифровые продукты и услуги в будущем, испытав на себе легкость и удобство этого.

По сути, пандемия стала катализатором ускорения цифровой революции в России, в том числе в банковском деле и электронной коммерции.Что касается операционной деятельности, то для нас мало что изменилось, поскольку Тинькофф был и остается автономным поставщиком цифровых финансовых услуг и услуг, связанных со стилем жизни.

Тинькофф показывает, что деловая активность в России стала быстро возвращаться к уровням, существовавшим до COVID-19. Потребительские расходы и доходы МСП неуклонно росли с начала второго квартала.

Первая неделя карантина была самой сложной для бизнеса, она стала для них шоком, но практически сразу многие сегменты показали постепенный рост.Мы увидели, что в мае оборот салонов красоты и сферы услуг в целом начал восстанавливаться, поскольку эти предприятия постепенно начали открываться в разных регионах России.

Катастрофы не было, и многие предприятия адаптировались, другим пришлось отложить дела и вернуться к работе позже, хотя и не в том же масштабе. Если вирус удастся остановить и новых ограничений не будет, то различные сегменты бизнеса со временем смогут полностью восстановиться.

На основании ваших измерений, проведенных для помощи МСП во время пандемии коронавируса — снижение комиссий, платежные каникулы, помощь МСП в переходе на онлайн-среду, среди прочего — какие из них вам было сложнее всего реализовать и почему?

В первую очередь, мы реализовали те виды мер поддержки, которые было проще и быстрее всего внедрить, чтобы наши клиенты могли сразу же обратиться к нам за помощью. У нас было мало времени, чтобы объединить наши ресурсы для создания сложных решений, потому что все мы неожиданно оказались в тисках глобальной пандемии. Однако мы смогли быстро оценить, какие виды платежей мы могли бы снизить для наших клиентов. Мы заключили соглашения о займах с банком-партнером и обеспечили клиентам возможность воспользоваться доступной государственной поддержкой, немедленно реализовав эту помощь.

У нас было мало времени, чтобы объединить наши ресурсы для создания сложных решений, потому что все мы неожиданно оказались в тисках глобальной пандемии. Однако мы смогли быстро оценить, какие виды платежей мы могли бы снизить для наших клиентов. Мы заключили соглашения о займах с банком-партнером и обеспечили клиентам возможность воспользоваться доступной государственной поддержкой, немедленно реализовав эту помощь.

Мы поняли, что наша помощь не должна ограничиваться настройкой наших финансовых инструментов.Поэтому мы быстро реструктурировали наши внутренние процессы и создали отдельную команду, которая помогла нашим клиентам перевести свой бизнес в онлайн. Поскольку мы сами всегда работали в Интернете, мы понимали, что компаниям следует делать в этой области. Так что мы не просто помогали им советами. Мы проникли в суть бизнеса наших клиентов и предложили помощь в создании веб-сайтов с помощью нашего конструктора веб-сайтов, собрали ценные скидки на услуги доставки и цифровые рекламные акции от наших партнеров, а также провели вебинары с экспертами по соответствующим темам.

Что касается мобильного приложения «Тинькофф Корпоративный банкинг», заметили ли вы заметный всплеск активности, особенно если сравнивать его с традиционными банковскими методами?

Нам сложно сравнивать наше приложение Тинькофф Бизнес с традиционным банкингом, поскольку мы работаем исключительно в сфере цифрового банкинга. Однако мы заметили, что вовлеченность пользователей продолжала расти до 270 000 активных пользователей в месяц и 120 000 активных пользователей в день. Невозможно сказать, насколько это связано с изоляцией.

После всех мер, которые вы приняли и реализовали, чтобы помочь своим клиентам из МСП, как это повлияло на лояльность и удержание клиентов?

Думаю, положительный эффект очевиден, если посмотреть на цифры — они говорят сами за себя. На начало года у нас было 545 000 клиентов МСБ с общим остатком на текущих счетах 50,9 млрд рублей. С тех пор эта цифра выросла до 565 000 клиентов МСБ с общим остатком на текущих счетах 57,4 млрд рублей.

Какие планы на будущее у Тинькофф с учетом текущей глобальной ситуации?

В рамках клиентоориентированной операции мы продолжим прислушиваться к мнению клиентов Тинькофф Бизнес, чтобы внедрять инновации и улучшать наши предложения для малого и среднего бизнеса.Мы планируем продолжить разработку сложных технологических продуктов, которые упростят жизнь нашим клиентам в сегменте среднего бизнеса. Мы также установили высокие стандарты работы с индивидуальными предпринимателями и будем придерживаться этих стандартов в будущем. В настоящий момент мы готовимся к работе с все большим количеством клиентов, потому что считаем, что тенденция к расширению работы в Интернете и переходу на цифровые технологии сохранится. Поэтому мы ожидаем появления новых клиентов цифрового банкинга, которые раньше не могли представить себе работу с внеофисным банком.После пандемии COVID-19 они начали понимать и ценить удобство цифрового банкинга. Кроме того, у нас есть ряд крупных корпоративных клиентов, которым требуются более сложные индивидуальные решения, учитывающие специфику их бизнеса и использующие наши технологии и опыт. Мы планируем и дальше работать со всеми этими типами клиентов Тинькофф Бизнес, стремясь предоставлять лучший в своем классе сервис.

Мы планируем и дальше работать со всеми этими типами клиентов Тинькофф Бизнес, стремясь предоставлять лучший в своем классе сервис.

О Федоре Бухарове

Федор — вице-президент Тинькофф, отвечает за развитие предложения Тинькофф Банка для малого и среднего бизнеса и отвечает за Тинькофф Бизнес.Он начал свою карьеру в банковской сфере в 2002 году и занимался развитием малого и среднего бизнеса в ЮниКредит Банке, Банке СОУЙЗ и Московском Кредитном Банке. Федор окончил Новосибирский государственный технический университет и имеет степень Финансовой академии при Правительстве Российской Федерации.

О компании Тинькофф Бизнес

Тинькофф был основан в конце 2006 года и является одним из крупнейших независимых цифровых банков в мире, обслуживающим более 11 миллионов клиентов по всей России.Не имея филиалов с момента своего основания, Тинькофф предоставляет клиентам широкий спектр финансовых и жизненных услуг через свой суперприложение и интерфейс веб-сайта. В 2015 году Тинькофф запустил Тинькофф Бизнес, ориентированный на обслуживание малого и среднего бизнеса.

В 2015 году Тинькофф запустил Тинькофф Бизнес, ориентированный на обслуживание малого и среднего бизнеса.

Тинькофф Банк предоставляет кредиты малому и среднему бизнесу

TCS Group Holding PLC (TCS) Тинькофф Банк запускает кредитование малого и среднего бизнеса 06-авг-2018 / 17:39 МСК Распространение нормативного объявления, переданного EQS Group. Эмитент несет полную ответственность за содержание этого объявления.-------------------------------------------------- ---------------------------- Тинькофф Банк запускает кредитование малого и среднего бизнеса Москва, Россия - 6 августа 2018 года. TCS Group Holding PLC (TCS LI) (далее «Группа»), ведущий российский поставщик цифровых услуг в сфере финансов и лайфстайл продуктов и услуг, объявляет о том, что Тинькофф Бизнес подразделение расширяет спектр услуг, которые предлагает малым и среднего бизнеса и выдача кредитов для компаний и предприниматели. С момента запуска в 2016 году Тинькофф Бизнес построил успешная экосистема малого и среднего бизнеса с привлекательными тарифными планами, полный спектр услуг по расчетно-кассовому менеджменту, бухгалтерии, начислению заработной платы проекты, торговый эквайринг, Интернет-эквайринг, POS-кредитование и банк гарантии для участников государственных закупок.Теперь, Тинькофф Бизнес также будет предлагать клиентам МСП три типа кредитов: универсальные кредиты, овердрафт и возобновляемый кредит. Эти услуги по кредитованию малого и среднего бизнеса будут пользоваться преимуществами Тинькофф Банка. отмеченное наградами мобильное приложение и веб-сайт, предприниматели получают доступ к быстрым кредитам всего в пару кликов в личный кабинет и никаких дополнительных условий. Федор Бухаров, глава Тинькофф Бизнес, прокомментировал: «Тинькофф Бизнес - один из крупнейших драйверов развития Группы компаний. комиссионных доходов и растет более чем на 90 тыс. новых клиентов в квартал.Запуск кредитования МСП - следующий большой шаг в расширении нашего бизнес-направления для малых и средних предприятий. Мы понимаем потребности наших клиентов и стремимся предоставить им полный спектр услуг, чтобы помочь они быстро решают ключевые вопросы бизнеса ". Контакты: Тинькофф Банк Дарья Ермолина Руководитель отдела по связям с общественностью + 7 495 648-10-00 (доб.

Теперь, Тинькофф

Бизнес также будет предлагать клиентам МСП три типа кредитов:

универсальные кредиты, овердрафт и возобновляемый кредит.

Эти услуги по кредитованию малого и среднего бизнеса будут пользоваться преимуществами Тинькофф Банка.

отмеченное наградами мобильное приложение и веб-сайт,

предприниматели получают доступ к быстрым кредитам всего в пару кликов в

личный кабинет и никаких дополнительных условий.

Федор Бухаров, глава Тинькофф Бизнес, прокомментировал:

«Тинькофф Бизнес - один из крупнейших драйверов развития Группы компаний.

комиссионных доходов и растет более чем на 90 тыс. новых

клиентов в квартал.Запуск кредитования МСП - следующий большой

шаг в расширении нашего бизнес-направления для малых и средних предприятий. Мы понимаем потребности

наших клиентов и стремимся предоставить им полный спектр услуг, чтобы помочь

они быстро решают ключевые вопросы бизнеса ".

Контакты:

Тинькофф Банк

Дарья Ермолина

Руководитель отдела по связям с общественностью

+ 7 495 648-10-00 (доб.

Теперь, Тинькофф

Бизнес также будет предлагать клиентам МСП три типа кредитов:

универсальные кредиты, овердрафт и возобновляемый кредит.

Эти услуги по кредитованию малого и среднего бизнеса будут пользоваться преимуществами Тинькофф Банка.

отмеченное наградами мобильное приложение и веб-сайт,

предприниматели получают доступ к быстрым кредитам всего в пару кликов в

личный кабинет и никаких дополнительных условий.

Федор Бухаров, глава Тинькофф Бизнес, прокомментировал:

«Тинькофф Бизнес - один из крупнейших драйверов развития Группы компаний.

комиссионных доходов и растет более чем на 90 тыс. новых

клиентов в квартал.Запуск кредитования МСП - следующий большой

шаг в расширении нашего бизнес-направления для малых и средних предприятий. Мы понимаем потребности

наших клиентов и стремимся предоставить им полный спектр услуг, чтобы помочь

они быстро решают ключевые вопросы бизнеса ".

Контакты:

Тинькофф Банк

Дарья Ермолина

Руководитель отдела по связям с общественностью

+ 7 495 648-10-00 (доб. 2009 г.)

2009 г.)

ру. Ассортимент продукции включает

ежедневный банкинг (кредитные и дебетовые карты, платежи, денежные переводы),

сбережения, инвестиции, программы лояльности, туристические услуги, малый и средний бизнес

услуги, ипотечная платформа и страхование.С особым вниманием к

мобильного бизнеса, банк предлагает мобильные приложения как для

клиентская база (Мобильный банк) и не только (ПДД, MoneyTalk,

Карта 2 Карта моментальных денежных переводов).

По состоянию на 1 мая 2018 года банк был вторым по величине игроком в

Российский рынок кредитных карт с долей рынка 11,7%. 1 квартал 2018 г.

Чистая прибыль TCS Group Holding PLC по МСФО составила 5,7 млрд руб.,

Рентабельность собственного капитала выросла до 68,5%.

Banki.ru, крупнейший российский портал финансовых новостей, назвал Тинькофф Банк

Банк года 2016.В октябре 2016 года Тинькофф Банк был назван

крупнейший независимый глобальный прямой банк от Frost & Sullivan. В

2015 и 2016 гг. Журнал Global Finance назвал Тинькофф Банк

Лучший потребительский цифровой банк в России.

ру. Ассортимент продукции включает

ежедневный банкинг (кредитные и дебетовые карты, платежи, денежные переводы),

сбережения, инвестиции, программы лояльности, туристические услуги, малый и средний бизнес

услуги, ипотечная платформа и страхование.С особым вниманием к

мобильного бизнеса, банк предлагает мобильные приложения как для

клиентская база (Мобильный банк) и не только (ПДД, MoneyTalk,

Карта 2 Карта моментальных денежных переводов).

По состоянию на 1 мая 2018 года банк был вторым по величине игроком в

Российский рынок кредитных карт с долей рынка 11,7%. 1 квартал 2018 г.

Чистая прибыль TCS Group Holding PLC по МСФО составила 5,7 млрд руб.,

Рентабельность собственного капитала выросла до 68,5%.

Banki.ru, крупнейший российский портал финансовых новостей, назвал Тинькофф Банк

Банк года 2016.В октябре 2016 года Тинькофф Банк был назван

крупнейший независимый глобальный прямой банк от Frost & Sullivan. В

2015 и 2016 гг. Журнал Global Finance назвал Тинькофф Банк

Лучший потребительский цифровой банк в России. В 2016 году банк также

получил награду Global Finance за лучший сайт интегрированного потребительского банка и

был назван Euromoney лучшим цифровым банком в ЦВЕ. В

мобильное приложение банка признано лучшим в России

Рейтинг и отчет Markswebb за три года подряд в 2014, 2015 гг.

и 2016, а Deloitte четыре года подряд с 2013 по

2016 г.-------------------------------------------------- ----------------------------

ISIN: US87238U2033

Код категории: PRL

TIDM: TCS

LEI-код: 2534000KL0PLD6KG7T76

Порядковый номер: 5838

Код новости EQS: 711181

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp? fn = show_t_gif & application_id = 711181 & application_name = news & site_id = bloomberg10

В 2016 году банк также

получил награду Global Finance за лучший сайт интегрированного потребительского банка и

был назван Euromoney лучшим цифровым банком в ЦВЕ. В

мобильное приложение банка признано лучшим в России

Рейтинг и отчет Markswebb за три года подряд в 2014, 2015 гг.

и 2016, а Deloitte четыре года подряд с 2013 по

2016 г.-------------------------------------------------- ----------------------------

ISIN: US87238U2033

Код категории: PRL

TIDM: TCS

LEI-код: 2534000KL0PLD6KG7T76

Порядковый номер: 5838

Код новости EQS: 711181

Конец объявления Служба новостей EQS

-------------------------------------------------- ----------------------------

fncls.ssp? fn = show_t_gif & application_id = 711181 & application_name = news & site_id = bloomberg10

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

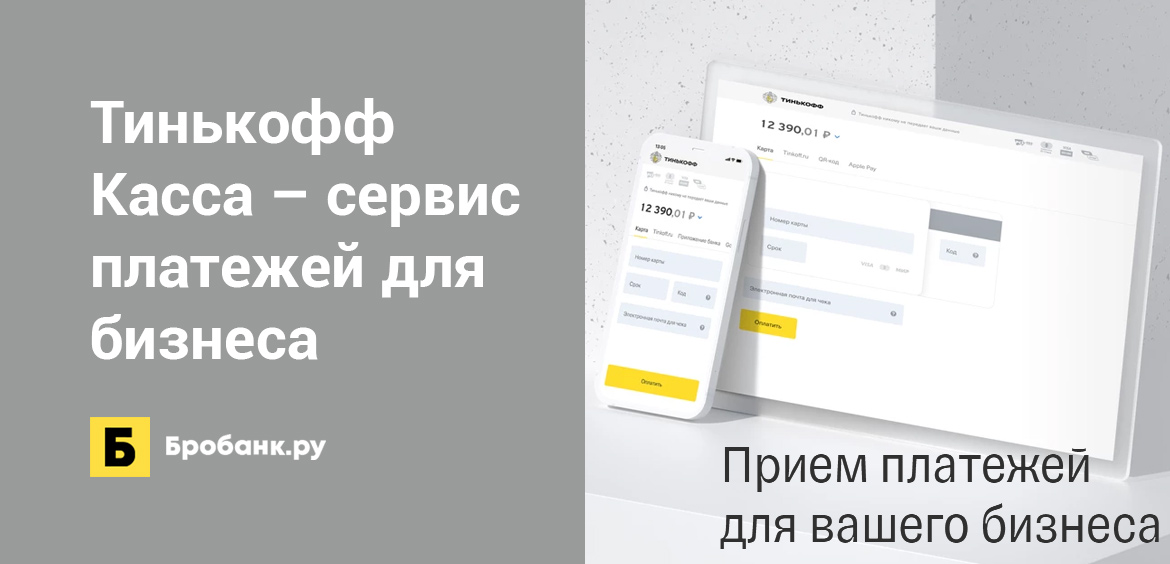

УЧИТЬ БОЛЬШЕТинькофф запускает Тинькофф кассу

Тинькофф запускает Tinkoff Checkout — сервис онлайн- и офлайн-платежей для юридических лиц.

Новая платежная платформа объединит как существующие платежные технологии экосистемы Тинькофф, так и новые решения, в том числе услуги, предоставляемые CloudPayments, ведущей российской компанией по онлайн-платежам.

Tinkoff Checkout позволит предприятиям выполнять широкий спектр задач, в том числе следующие, на единой платформе:

● Прием платежей в интернет-магазине

● Внедрение фискальных кассовых аппаратов

● Превращение телефона в платежный терминал

● Обеспечение клиентов с помощью POS-кредита или онлайн-рассрочки.

● Настроить аналитику продаж

● Организовать рабочие потоки бухгалтерского учета

● Настроить интернет-эквайринг под нужды компании с помощью открытых API

Решения Tinkoff Checkout может использовать любая компания, независимо от того, есть ли у нее текущий аккаунт в Тинькофф или нет. Tinkoff Checkout обслуживает не только малый бизнес, но и средний и крупный бизнес.

Tinkoff Checkout обслуживает не только малый бизнес, но и средний и крупный бизнес.

Услуги Тинькофф Касса будут включать:

● Интернет-эквайринг, активированный за один день, или в три раза быстрее, чем в среднем по рынку

● Мерчант-эквайринг;

● Оплата товаров и услуг, предоставляемых компанией через систему быстрых платежей в автономном и онлайн-режиме, и продажа в рассрочку непосредственно из платежной формы

● Периодические платежи активируются за один день или в пять раз быстрее, чем в среднем по рынку

● Возможность принимать платежи из-за границы

● Упрощенное подключение к Apple Pay и Google Pay всего за пару кликов на странице онлайн-аккаунта

● Подключение онлайн-кассовых аппаратов

● CloudTips, решение для чаевых и микроплатежей, разработанное Tinkoff и CloudPayments

● An возможность резервирования наличных на срок до 30 дней

● Уникальное решение для безопасных сделок для частных лиц и компаний-посредников

● Платежи через социальные сети и приложения для обмена сообщениями

● Платежи предприятиям через суперприложение Тинькофф

● Автоматическая платежная система

● Интеграция с расчетно-кассовое обслуживание и другие банковские решения для бизнеса (ссуды овернайт, страховые услуги и т.![]() д.))

д.))

Клиенты Тинькофф Кассы также получат доступ к подробной аналитике и самым простым на рынке решениям по запуску продаж, которые включают конструкторы веб-сайтов. Кроме того, каждому клиенту будет назначен персональный менеджер, с которым он сможет связаться по мобильному телефону в любое время.

Сергей Хромов, вице-президент, руководитель Тинькофф Касса, прокомментировал:

«Тинькофф Касса рассчитана на одновременное решение всех бизнес-задач. Например, когда компании выходят в интернет, им может сразу потребоваться создать сайт, начать прием платежей, выдавать квитанции, нанимать курьеров и организовывать мгновенные выплаты этим курьерам, предлагать решение для чаевых и т. д.

Tinkoff Checkout охватывает все эти сценарии, как онлайн, так и офлайн. Наша система предоставляет компаниям самый полный спектр платежных услуг, доступных в настоящее время на рынке.

Тинькофф Касса будет организована в виде конструктора, поэтому компании смогут выбрать конкретный набор услуг и решений с учетом своих потребностей. Причем делать это можно с беспрецедентной для российского рынка скоростью. Некоторые из наших услуг можно активировать в течение дня, по сравнению с рыночным стандартом от трех до пяти дней.Как мы этого добились? Применяя современные технологии Тинькофф на рынке корпоративных платежей.

Причем делать это можно с беспрецедентной для российского рынка скоростью. Некоторые из наших услуг можно активировать в течение дня, по сравнению с рыночным стандартом от трех до пяти дней.Как мы этого добились? Применяя современные технологии Тинькофф на рынке корпоративных платежей.

Кроме того, мы также предлагаем широкий спектр отраслевых решений для различных сегментов бизнеса, в том числе для международных клиентов.

«Тинькофф Касса» предоставляет полный спектр услуг для бизнеса, включая расчетно-кассовое обслуживание, мерчант-эквайринг, собственные решения для онлайн-кассовых аппаратов, и соответствует требованиям Закона № 54-ФЗ. Наше предложение не имеет себе равных на рынке.

Запуск Checkout — естественный шаг для Тинькофф, учитывая рост рынка электронной коммерции, который ускорился во время пандемии. В 2020 году оборот интернет-эквайринга Тинькофф увеличился вдвое, количество активных мерчантов увеличилось более чем на 60%. В 2020 году Тинькофф впервые вошел в сотню лучших в мире покупателей. Мы ожидаем, что в 2021 году количество новых клиентов платежных сервисов Тинькофф увеличится в три раза ».

Мы ожидаем, что в 2021 году количество новых клиентов платежных сервисов Тинькофф увеличится в три раза ».

Эквайрингом и платежными сервисами Тинькофф в настоящее время пользуются более 200 000 компаний и индивидуальных предпринимателей.В число его партнеров входят крупные российские и международные компании, такие как интернет-магазины и офлайн-магазины, онлайн-площадки, брокеры и управляющие компании, микрофинансовые организации, таксомоторные компании, авиакомпании, предприниматели в социальных сетях и различные другие МСП и крупные предприятия.

Тинькофф также является ведущим российским банком по количеству торговых точек, подключенных к системе быстрой оплаты. Половина всех торговых точек, принимающих платежи с помощью QR-кода через систему быстрых платежей, являются партнерами платежного сервиса интернет-эквайринга Тинькофф.

Приложение Тинькофф Бизнес — Клуб МСП

Описание инновации

Тинькофф Банк является лидером в области кредитных карт и разработал успешную программу онлайн-вкладов физических лиц в России, обслуживая клиентов через высокотехнологичную внеофисную платформу. С 2015 года сегмент банковских услуг для малого бизнеса.

С 2015 года сегмент банковских услуг для малого бизнеса.

С приложением «Тинькофф Бизнес» заказчик малого бизнеса может:

- Проверить непогашенные остатки и доступные суммы на любом счете

- Управление настройками визитной карточки

- Поиск в истории транзакций и контрагентов

- Перевод денег между своими счетами

- Совершать внутренние операции с третьими сторонами

- Управление шаблонами

- Платить налоги

- Найти отделения и банкоматы

- Отправлять контрагенту уведомления об оплаченном счете

Дополнительные возможности:

- Проверка клиентов через приложение

- Сборы Изменение пакета через приложение

- Установить автоматическую рассылку выписок по электронной почте

- Чат с банком

Подробнее об инновациях

Организация: Тинькофф Банк

Страна: Россия

Поставщик услуг: н / д

Спонсор проекта: Олег Тиньков

Руководитель проекта: Виталий Арзуманян

Организация

Ключевые цифры:

Тинькофф — онлайн-провайдер розничных финансовых услуг с более чем 5 миллионами клиентов в России.

- Итого активы 152,7 млрд ₽ *

- Счета клиентов (вклады) на сумму 101,7 млрд ₽ *

- Кредиты и авансы клиентам 93,1 млрд ₽ *

- Лучший цифровой банк в ЦВЕ 2016 по версии Euromoney

* По состоянию на 30 июня 2016 г.

Тинькофф не имеет филиалов, а привлекает и обслуживает своих клиентов через онлайн-каналы и колл-центр. Банк основан в 2006 году российским предпринимателем Олегом Тиньковым. Ассортимент продуктов банка включает ежедневные банковские операции, сбережения, инвестиции, программы лояльности, туристические услуги, услуги МСП, ипотечную платформу и страхование.Уделяя особое внимание мобильному банкингу, банк предлагает мобильные приложения как для своей клиентской базы (мобильный банк), так и за ее пределами (штрафы за трафик, MoneyTalk, мгновенные денежные переводы с карты 2).

Причины

В 2015 году Олег Тиноков объявил о запуске банковских услуг для предпринимателей и расширении опыта и клиентского опыта банков от розничных банковских услуг до сегмента малого бизнеса.

Уникальное ценностное предложение

н / д.

Реализация

- Срок вывода на рынок: н / д

- Этапы процесса и сроки: н / д

- Текущее состояние и прогресс: запущен в январе 2015 года

- Ожидаемые следующие шаги и дальнейшее развитие: н / д

Тинькофф, Russia’s Capital One — Net Interest

Привет, друзья, добро пожаловать в очередной выпуск моего информационного бюллетеня по финансовому сектору Net Interest . Если вы здесь новичок, благодарим за регистрацию. Каждую пятницу я углубляюсь в тему, представляющую интерес в отрасли, и выделяю несколько других актуальных тем ниже.Если у вас есть отзывы, ответьте на письмо; Я хотел бы получить известие от вас. И если вам нравится то, что вы читаете, сообщите об этом.

Сегодня российский Тинькофф считается одним из лучших цифровых банков в мире. Но так было не всегда. В октябре 2013 года компания только что стала публичной, и мы стали акционерами моего фонда. Тинькофф был лидером на зарождающемся российском рынке кредитных карт; основана несколькими годами ранее серийным предпринимателем Олегом Тиньковым.Перспективы роста были фантастическими, а оценка разумной. Однако в течение месяца цена его акций упала на треть, а в течение следующих двух лет компания потеряет 90% своей стоимости.

Мы не задерживались на протяжении всего слайда. К счастью для сегодняшних акционеров, это сделала команда менеджеров. Они пережили спад и сделали компанию сильнее. Тинькофф — это уже не просто игра с кредитными картами. Он предоставляет широкий спектр финансовых услуг и не только. Рост выручки составил 40% в год, а рентабельность капитала превысила 30%.В отличие от многих других цифровых банков по всему миру, это прибыльно. И в отличие от них, он начинал жизнь как банк с лицензией и балансом.

И в отличие от них, он начинал жизнь как банк с лицензией и балансом.

Фактически, он начал свою жизнь как российская копия американской Capital One.

Олег Тиньков«Я провел лето 2005 года счастливым, как щенок, в Тоскане, катаясь на велосипеде и отдыхая. Я чувствовал себя довольно приятно — оторванным от всего этого — поскольку я только что продал свой пивной бизнес «Тинькофф» бельгийской компании InBev за 260 миллионов долларов.В 37 лет я стал настоящим мультимиллионером ».

Олегу Тинькову всегда нравилось управлять банком. Как покупатель, он часто задавался вопросом, что было бы, если бы все изменилось. Он сомневался, что люди, управляющие банками, умнее его. «Почему-то деньги мне давали, а не наоборот. Вдобавок это были даже не их деньги; они привлекали его откуда-то ».

Тиньков провел много времени в США, учился в Беркли в конце 1990-х, и увидел, насколько велик рынок кредитных карт.В России кредитные карты получили широкое распространение, но их распространение строго контролировалось действующими банками. Потребители получали бы их либо непосредственно в своем банке, если у них была хорошая репутация в погашении личных ссуд, либо — в случае дебетовых карт — если они участвовали в схеме, предлагаемой банком их работодателя.

Потребители получали бы их либо непосредственно в своем банке, если у них была хорошая репутация в погашении личных ссуд, либо — в случае дебетовых карт — если они участвовали в схеме, предлагаемой банком их работодателя.

Имея второй дом в США, Тиньков на собственном опыте испытал альтернативный механизм распространения — прямую почтовую рассылку. Его почтовый ящик в округе Марин, штат Калифорния, регулярно забрасывали предложениями по кредитным картам.Особо выделялся один бренд: Capital One. «У меня появилась пара, и я начал думать, что это будет хорошей идеей для России, такой огромной страны, как США. Дороги и аэропорты в России могут быть ниже среднего, но почту можно отправлять куда угодно ». [1]

Во второй половине 2005 года Тиньков работал над этой идеей. Он попросил Boston Consulting Group подготовить технико-экономическое обоснование и поговорил с деловыми партнерами, включая высокопоставленных банкиров. Самый насмехающийся: «О чем ты думаешь? Ты опоздал. Рынок полностью насыщен опытными профессионалами. Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Прямая почтовая рассылка зарекомендовала себя как надежный инструмент привлечения клиентов для кредитных карт. В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был выше на 50%. Capital One, компания, вдохновившая Тинькова, разослала более 300 миллионов предложений по кредитным картам.

Первый почтовый клиент Тиньков получил в мае 2007 года. Он провел тестовую рассылку 75 000 приглашений потенциальным клиентам, в основном в Волгограде. Первый ответ состоял из 1500 заявок на выдачу карт, которые затем были сокращены после утверждения. Уровень отклика 2% — это неплохо — доля откликов на более зрелом рынке США составляет около 0,5% — но его можно улучшить. Тем летом он и его команда увеличили количество писем примерно до 200 000 в месяц, все время настраивая содержание.

Модель Тинькова«Мы использовали подход« тестируй и учись », основанный на опыте Capital One, тестируя всевозможные подходы к клиенту.Наш метод чем-то похож на японский кайдзен: мы постоянно ищем мельчайшие улучшения, которые мы можем внести, которые вместе дают большие результаты. Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи … Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике ».

Олег Тиньков не был ни банкиром, ни технарем.Поэтому, когда он запускал свой бизнес, он заимствовал элементы из каждой области. В банковской сфере самым первым его шагом было получение банковской лицензии, что он и сделал, купив пустой банк, Химмашбанк. В наши дни многие финтех-компании продвигаются вперед без лицензии только для того, чтобы соглашаться дальше; он начал с лицензии.

В сфере технологий Тиньков вложил значительные средства, потратив 20 миллионов долларов на новейшие технологии. «Многие люди до сих пор не понимают, как мы можем расти так быстро… по одной другой причине, кроме того, что нам удалось приобрести и интегрировать последние международные технологические достижения рынка кредитных карт.Он понимал, что карточный бизнес — это бизнес данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за границей.

Еще он умел нанимать. Оливер Хьюз руководил бизнесом с самого начала. Ранее он был руководителем Visa и знал, как работает модель кредитной карты. Его первая встреча с Тиньковым была нервной, но, по словам Тинькова, «если вы видите хорошего менеджера, то обычно он англичанин». Бог с ним!

Последней частью головоломки было финансирование.Тиньков подсчитал, что он мог бы вложить от 50 до 60 миллионов долларов в свое новое предприятие, но ему понадобятся партнеры. Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее в статье Чистый процент мы комментировали ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее в статье Чистый процент мы комментировали ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Тинькофф стал прибыльным в ноябре 2008 года. Его модель была простой. У него было около 4,7 миллиарда рублей (160 миллионов долларов США) по кредитным картам (сейчас их количество составляет 262 миллиарда рублей или 3,4 миллиарда долларов), по которым он получил довольно высокую доходность — около 60%. Хотя процентные ставки были высокими, лимиты по кредиту были достаточно низкими, чтобы клиенты не были особенно чувствительны к абсолютным процентным ставкам, которые им предлагали заплатить. Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочли этого не делать.

Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочли этого не делать.

Сегодня компания по-прежнему получает высокую доходность около 50% по ссудам по кредитным картам. На бумаге они выше нормативных лимитов, поскольку включают в себя всевозможные комиссии, такие как комиссия за снятие наличных. Несмотря на высокие показатели, Тинькофф стал вторым эмитентом кредитных карт в России с долей рынка 13,5%.

Из своей доходности «Тинькофф» покрывает расходы на финансирование, резервы на возможные потери по кредитам и операционные расходы, оставляя то, что остается, в качестве прибыли. По словам Тинькова, «бизнес банка состоит в том, чтобы покупать деньги по дешевке, а затем продавать их дороже.”

Модель обычно уязвима в двух областях: кредит и финансирование. Из этих двух источников финансирование является более пагубным, поскольку оно, как правило, не так диверсифицировано, как кредит, когда риск распределяется между сотнями заемщиков. Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была закрыта на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований. Руководству удалось предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была закрыта на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований. Руководству удалось предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Несмотря на то, что Тинькофф начал свою деятельность в условиях финансового кризиса, ему повезло, что ему удалось получить оптовое финансирование во время кратковременного открытия рынка в июне 2008 года. Нельзя сказать, что у Тинькофф не было трудных времен до этого. В октябре 2007 года компания изо всех сил пыталась избавиться от выпуска облигаций. Тиньков остался в шоке: «Я сидел в офисе за круглым столом, просто раздавленный, и плакал. Конечно, я сибиряк, сильный человек, но по лицу текли слезы ». Финансирование, которое он собрал в июне, позволило ему пережить кризис, но, как и Capital One, Тинькофф взял на себя обязательство диверсифицировать вклады.

Capital One в конечном итоге диверсифицировал свою деятельность за счет покупки банка; собственно два банка. Депозиты через Интернет стоили ему 0,50% по сравнению с рыночными ставками, поэтому в ноябре 2005 года он приобрел банк Hibernia Bank из Нового Орлеана, а в декабре 2006 года — банк North Fork в Нью-Йорке. Депозиты, которые эти банки принесли с собой, покрыли половину совокупного баланса группы. лист и, более того, его оптовые затраты на финансирование снизились в качестве награды за диверсификацию.

Тинькову не нужно было покупать банк; у него уже была лицензия, унаследованная от Химмашбанка.Но у него не было отделений, что является проблемой, когда российское законодательство требует, чтобы для приема вкладов представитель банка должен был присутствовать для подтверждения личности клиента. Это привело к новому решению: представитель банка выходил на улицу и навещал клиентов у них дома или на работе; умных курьеров, им позвонили. Схема была опробована в 2009 году и полностью внедрена в феврале 2010 года. Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов, а также ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, точно так же, как и в Capital One.

Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов, а также ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, точно так же, как и в Capital One.

Тиньков связывает идею банка с клиентом к чему-то, чему он научился в своей прежней жизни. Будучи студентом в бывшем СССР, он покупал товары, которые его сокурсники привозили в Россию из-за границы — джинсы, губную помаду и тому подобное — и продавал их местным жителям. Он заметил, что маржа была выше в Сибири, где таких товаров было меньше, но что она была еще выше, когда он посещал покупателей на их обувных и пряжных фабриках.

Кросс-продажи на цифровой платформе В 2011 году Тинькофф сменил стратегию дистрибуции с прямой почтовой рассылки на цифровую. Переход снизил затраты на привлечение клиентов и сократил временной лаг между маркетинговыми расходами и выпуском новой карты. К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за неизменно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за неизменно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

Помимо повышения эффективности, переход к цифровым технологиям открыл возможности для перекрестных продаж, чего не позволяла прямая почтовая рассылка. Рич Фэрбенкс, основатель и генеральный директор Capital One, понимает это: «Вернувшись к старомодной прямой почтовой рассылке, мы решили построить бизнес. И у нас … не было особой возможности для перекрестных продаж. В течение долгого времени большая часть наследия компании была сосредоточена на зарождении бизнеса ». Проблема в том, что кредитная карта для массового рынка — не лучший вариант для перекрестных продаж.

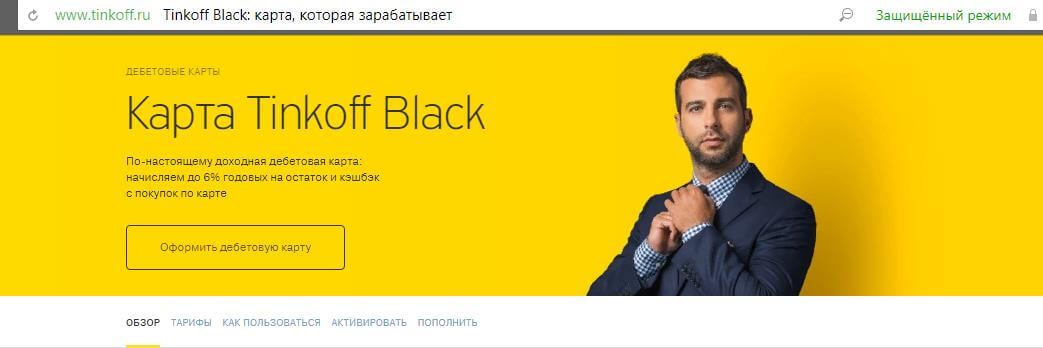

Итак, в 2012 году Тинькофф запустил транзакционный счет «Тинькофф Блэк», ориентированный на более состоятельных клиентов. Тинькофф Блэк — дебетовая карта, прикрепленная к текущему счету с начислением процентов, с такими преимуществами, как бесплатное снятие наличных и скидки для продавцов. Сейчас у компании 10,7 млн клиентов «Тинькофф Блэк». На автономной основе они теряют банковские деньги, но продукт — это вход в другие продукты, такие как ссуды наличными, розничные брокерские услуги, страхование. Около трети клиентской базы Тинькофф сейчас имеет более одного продукта.

Темпы кросс-продаж меняют структуру бизнеса Тинькофф. По мере того как на баланс включается все больше обеспеченных кредитов, общая доходность по кредитам снижается (с соответствующим снижением стоимости кредитов). Кроме того, растут доходы, не связанные с кредитованием.

Одним из драйверов здесь является розничный брокер. Компания запустила брокерскую деятельность через партнерство в 2016 году, а затем самостоятельно в 2018 году. У нее было 2,4 миллиона клиентов, и она стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. В настоящее время бизнес составляет примерно восьмую прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

У нее было 2,4 миллиона клиентов, и она стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. В настоящее время бизнес составляет примерно восьмую прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

Совсем недавно банк начал предлагать и нефинансовые продукты. Тем самым он воспроизводит стратегию суперприложений, распространенную в Азии.Тинькофф запустил свое супер-приложение в декабре 2019 года и предлагает туристические услуги и развлечения через партнеров. Компания заявила, что будет развивать партнерские отношения с предприятиями любого размера, от блогеров Instagram до крупнейших российских B2C-компаний.

Смена отражена в самоописании компании. На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых услуг и услуг для малого и среднего бизнеса».

На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых услуг и услуг для малого и среднего бизнеса».

Возможно, неудивительно, что по мере взросления Тинькофф отказался от Capital One в пользу Азии. Это предвидел даже Достоевский:

Когда мы обратимся к Азии, с нашим новым взглядом на нее, с нами может случиться нечто подобное, что случилось с Европой, когда была открыта Америка. Ведь по правде говоря, Азия для нас — это та самая Америка, которую мы еще не открыли. С нашим стремлением к Азии мы получим новый подъем духа и силы.

Федор Достоевский, «Вопросы и ответы», Дневник писателя Том.II, 1881, пер. Кеннет Ланц (Эванстон, Иллинойс: издательство Северо-Западного университета, 1994) с.1373.

Отличие азиатских суперприложений в том, что Тинькофф выходит на рынок как банк, с балансом. Ценность банковского бренда в России держится сильнее, чем на других рынках, что дает российским банкам преимущество в взаимодействии с потребителями, которому банки в других странах могут только позавидовать. Но они по-прежнему являются банками, и, с точки зрения оценки, их сдерживает капиталоемкий баланс.

Но они по-прежнему являются банками, и, с точки зрения оценки, их сдерживает капиталоемкий баланс.

Генеральный директор Оливер Хьюз пытался снять оковы баланса еще в 2015 году.«Итак, в какой-то момент у нас возникла идея онлайн-финансового супермаркета, это было еще в 2015 году, когда мы думали, что будем делать меньше работы с балансом и больше заниматься внебалансовой работой. Таким образом, мы могли бы использовать нашу исходную платформу, чтобы привлекать клиентов и записывать их на баланс партнера … Таким образом, мы могли бы сделать наш баланс более легким, менее капиталоемким и больше ориентированным на комиссионный доход … но то, что мы думал, что сработает, не сработало… мы не смогли собрать единицу экономики. К сожалению, мы прекратили его выпуск.

Несмотря на свою стратегию, оценка Тинькофф больше ориентирована на банк, чем на суперприложение. Он торгуется с 12-кратной прибылью в этом году (прибыль; не продажи, прибыль). Это дает ему небольшую премию по сравнению с Capital One, темп роста которого он опережает, но огромный дисконт по сравнению с азиатскими технологическими компаниями. Чтобы извлечь полную экономику из банковского дела, вам нужен баланс, но баланс — это препятствие для оценки. Это затруднение, с которым рано или поздно столкнутся все финтех-компании.

Чтобы извлечь полную экономику из банковского дела, вам нужен баланс, но баланс — это препятствие для оценки. Это затруднение, с которым рано или поздно столкнутся все финтех-компании.

[1] Дом Тинькова в округе Марин мог быть источником понимания, которое сделало его очень богатым, но также может быть источником проблем.Северный округ Калифорнии предъявил ему обвинение в налоговом мошенничестве на том основании, что, будучи гражданином США, когда Тинькофф стал публичным, он должен был платить налоги со своей прибыли. Он отказался от гражданства через три дня после IPO. Он был арестован в Лондоне в прошлом году и ожидает слушания по делу об экстрадиции, борясь с лейкемией.

Если не указано иное, цитаты в этом фрагменте взяты из английского перевода книги Олега Тинькова «Я такой же, как любой другой», опубликованного в 2010 году.Он написал две другие книги: «Как стать бизнесменом» (2011 г.) и «Революция: как построить крупнейший онлайн-банк в мире» (2018 г.). К сожалению, они еще не переведены, но если они содержат цвета первой книги, я с нетерпением жду возможности их прочитать! Другими источниками информации являются проспект эмиссии Тинькофф на 2019 год, его последняя презентация для инвесторов и недавнее интервью с генеральным директором Оливером Хьюзом.

Перенаправили это? Зарегистрируйтесь здесь

Доля Чистый процент

Больше Чистый процент

Индийские платежиКаждый раз, когда я пишу о платежах, как в статьях о Visa и Buy Now Pay Later, индийские читатели спрашивают, когда я пойду написать об UPI, Едином платежном интерфейсе страны.Я знаю я знаю; это в моем списке!

Данные за декабрь показывают, что UPI преодолела отметку в 2 миллиарда транзакций третий месяц подряд, обработав 2,23 миллиарда транзакций на сумму 4,16 триллиона индийских рупий. Внедрение цифровых платежей в Индии происходит очень быстро, но доминируют в нем всего несколько платежных компаний. В декабре на PhonePe приходилось 40% объема транзакций, за ним следовало Google Pay с 38%. Затем идет большой спад до игрока №3, Paytm, которому принадлежит 11% рынка.

Внедрение цифровых платежей в Индии происходит очень быстро, но доминируют в нем всего несколько платежных компаний. В декабре на PhonePe приходилось 40% объема транзакций, за ним следовало Google Pay с 38%. Затем идет большой спад до игрока №3, Paytm, которому принадлежит 11% рынка.

Обеспокоенный потенциалом дуополии, Резервный банк Индии ограничил объем, который может обеспечить одиночный игрок, в 30%. Начиная с января 2021 года, у двух лидеров есть два года, чтобы уменьшить свою долю. Это хорошая новость для WhatsApp, который появился на рынке в конце прошлого года; в декабре было совершено всего 810 000 транзакций. Будет очень интересно посмотреть, какая структура рынка возникает, когда сетевые эффекты сочетаются с регулированием на ранней стадии развития рынка.

Brazilian Private Equity Net Interest за прошлые недели исследовали бизнес-модель частного капитала.В этом месяце на фондовой бирже дебютируют не одна, а две компании прямых инвестиций из Бразилии. Это партнеры Patria и Vinci. Аппетит к частному капиталу и альтернативным активам в целом может быть ниже в Бразилии, чем где-либо еще, учитывая исторически более высокие процентные ставки в стране. Однако это большой рынок инфраструктуры, и именно здесь эти две фирмы вкладывают много капитала.

Это партнеры Patria и Vinci. Аппетит к частному капиталу и альтернативным активам в целом может быть ниже в Бразилии, чем где-либо еще, учитывая исторически более высокие процентные ставки в стране. Однако это большой рынок инфраструктуры, и именно здесь эти две фирмы вкладывают много капитала.

В связи с тем, что в листинге появляется все больше и больше частных инвестиционных компаний (я насчитываю 12), ориентированных на различные активы и географические регионы, этот сектор становится полезным для инвесторов.Чем больше сектор, тем меньше преимуществ Dyal / Blue Owl как средства доступа к нему.

Американские банкиОдной из ярких особенностей доходов американских банков является объем депозитов, которые они накопили в течение года. У большой четверки было 6,6 триллиона долларов вкладов, что на 1,2 триллиона долларов больше по сравнению с концом 2019 года!

Рост депозитов в отрасли составил 50% в годовом исчислении во втором квартале года, когда разразилась пандемия, и с тех пор остается исторически высоким. Рост ссуд, напротив, отстал, поэтому у банков на руках много избыточной ликвидности. Не имея необходимости в большем, они снизили ставки, которые предлагают вкладчикам; По большинству банковских депозитов ставки практически достигли рекордно низких значений.

Рост ссуд, напротив, отстал, поэтому у банков на руках много избыточной ликвидности. Не имея необходимости в большем, они снизили ставки, которые предлагают вкладчикам; По большинству банковских депозитов ставки практически достигли рекордно низких значений.

В начале года банки сохраняли избыточную ликвидность в наличных деньгах, но теперь им не терпится ее инвестировать. Большинство банков ожидают, что рост кредитов вернется вместе с восстановлением экономики во второй половине 2021 года. Конкуренция за удовлетворение этого спроса может быть острой.

Архив Тинькофф Банка — Finovate

На этой неделе для Finovate Global мы встретились с Мохаммедом Азизом, соучредителем и генеральным директором Dapi, финтех-стартапа, который предлагает набор открытых банковских API для подключения банковских счетов клиентов, инициирования платежей и доступа к данным в режиме реального времени. . Основанная в 2019 году, компания в настоящее время работает в шести странах Ближнего Востока и Африки, а ее штаб-квартиры находятся в Сан-Франциско, Калифорния, и в ОАЭ.

Мы говорили о возможности открытого банковского дела для стимулирования инноваций в сфере финансовых услуг в странах с развивающейся экономикой, а также об общей среде для финтех-инноваций в регионе MENA.Мы также обсудили влияние кризиса COVID-19 на уже существующие тенденции, такие как цифровизация.

Finovate: Dapi — это третья основанная вами компания, но ваша первая компания в сфере финансовых технологий. Что побудило вас сосредоточиться на возможностях этой отрасли? Что вы привносите в финтех из своего опыта в других областях?

Mohammed Aziz: Dapi был результатом проблемы, с которой я лично столкнулся, когда пытался создать «Spendy», гибрид между одноранговым платежным приложением и приложением для управления личными финансами.Нам не удалось создать Spendy для большинства развивающихся рынков из-за отсутствия связи с банками, что побудило нас создать базовую инфраструктуру, которая обеспечила бы будущее финансовых технологий на этих рынках.

Finovate: Расскажите нам о Dapi. Какую проблему решает ваша компания и кто ваши основные клиенты?

Азиз: Миссия Dapi — предоставить строительные блоки для процветающей экосистемы финансовых технологий на развивающихся рынках по всему миру.Наш API служит мостом между финансовыми приложениями и банками, давая разработчикам возможность создавать цифровые кошельки, средства отслеживания бюджета, инвестиционные приложения и многое другое. Наши клиенты — разработчики, работающие над финтех-приложениями, компании, которые хотят включить финансовые услуги в свои мобильные и веб-предложения, а также все, кто хочет включить банковские функции в свои цифровые предложения.

Finovate: Ваша бизнес-стратегия основана на использовании открытого банковского дела в регионе MENA.Насколько сильно там движение к открытому банковскому делу?

Aziz: Регион MENA — очень интересное место для работы прямо сейчас.

Финтех только начинает развиваться здесь, а рынок в значительной степени не освоен, поэтому мы надеемся оказать влияние на регион, охватывающий открытый банкинг и все возможности, которые с этим связаны. Я также хотел бы отметить, что мы можем активировать и наладить связь, независимо от того, присутствует ли открытый банкинг или нет.Нам нравится использовать подход, который использовали такие компании, как Plaid в США или Truelayer в Великобритании, когда они были связаны с банками, несмотря на существующие структуры и правила.

Финтех только начинает развиваться здесь, а рынок в значительной степени не освоен, поэтому мы надеемся оказать влияние на регион, охватывающий открытый банкинг и все возможности, которые с этим связаны. Я также хотел бы отметить, что мы можем активировать и наладить связь, независимо от того, присутствует ли открытый банкинг или нет.Нам нравится использовать подход, который использовали такие компании, как Plaid в США или Truelayer в Великобритании, когда они были связаны с банками, несмотря на существующие структуры и правила.Finovate: Помимо открытого банковского дела, каковы еще некоторые захватывающие тенденции в индустрии финансовых технологий на Ближнем Востоке / в Абу-Даби прямо сейчас?

Aziz: Существует общая тенденция роста интереса к приложениям, которые предоставляют финансовые технологии, от цифровых кошельков и одноранговых приложений до инвестиционных платформ и цифровых банков.Рынок новый и быстро развивается.

Finovate: Мы говорим о Ближнем Востоке и Северной Африке как о регионе. Но между странами Ближнего Востока и Северной Африки существует большая разница. Как это повлияет на вашу способность продавать свою технологию в этом районе?

Aziz: Помимо рыночных соображений, правила использования API в финансовых приложениях сильно различаются от страны к стране. Это новое и в основном нерегулируемое пространство, но нам пришлось рассмотреть совершенно разные подходы к интеграции наших услуг в ОАЭ, в отличие, например, от KSA.Культура также является еще одним важным фактором, поскольку она варьируется в зависимости от страны и влияет на продукты, которые вы хотели бы выпустить, наряду с подходом к выходу на рынок.

Finovate: Как COVID-19 повлиял на финтех-индустрию в регионе? В начале кризиса мы слышали новости из таких стран, как Иран, но с тех пор их стало не так много. Как обстоят дела у бизнеса, особенно у финтех-бизнеса?

Азиз: Пандемия COVID-19 и ее стремление к социальному дистанцированию и удаленной работе фактически повысили интерес к оцифровке финансовых услуг.

Например, в ОАЭ был сделан ряд объявлений о том, что страна будет двигаться в направлении предоставления большего количества онлайн-платежей и других финансовых услуг без необходимости физического обращения в банк.

Например, в ОАЭ был сделан ряд объявлений о том, что страна будет двигаться в направлении предоставления большего количества онлайн-платежей и других финансовых услуг без необходимости физического обращения в банк.Finovate: Вы участвовали в программе Y Combinator. На что был похож этот опыт? Что вы посоветуете стартапам, у которых есть возможность пройти аналогичный путь с первоклассным ускорителем?

Aziz: Y Combinator стал для нас феноменальным опытом.Это действительно поставило нас на карту и помогло расширить нашу сеть в Кремниевой долине. По нашему опыту, инвесторы и венчурные капиталисты в США обычно не уверены в инвестировании в стартапы на ранней стадии в странах Ближнего Востока и Северной Африки, но YC действительно помогает завоевать это доверие.

Finovate: Расскажите о своем опыте открытия бизнеса в Абу-Даби.

Азиз: Абу-Даби — прекрасное место для работы, поскольку, как упоминалось выше, это быстрорастущий и развивающийся рынок.

Кроме того, мы получили большую поддержку от нашего участия в ADGM и Hub71, которые предоставили нам ресурсы для создания и расширения нашей деятельности на этих начальных этапах.

Кроме того, мы получили большую поддержку от нашего участия в ADGM и Hub71, которые предоставили нам ресурсы для создания и расширения нашей деятельности на этих начальных этапах.Finovate: Чего мы можем ожидать от Dapi по итогам 2020 года и далее?

Азиз: Мы очень рады продолжать расти и расширяться на различные развивающиеся рынки за пределами ОАЭ. В то же время у нас есть ряд интересных партнерских отношений в ОАЭ, которые, как мы надеемся, приблизят наше видение сильной финтех-экосистемы в регионе MENA.

Вот наш взгляд на финтех по всему миру.

Азиатско-Тихоокеанский регион

- Сингапурская компания MatchMove запускает платформу для международных денежных переводов для предприятий.

- Clik, агрегатор платежей и коммерческий эквайер из Камбоджи, привлекает 3,7 миллиона долларов в виде начального финансирования.

- Ведущая азиатская платформа финансовых услуг GoBear объединилась с UnionBank для запуска решения «кредитование как услуга» на Филиппинах; объявляет нового финансового директора.

Африка к югу от Сахары

- Fiserv подписывает договор о партнерстве с Absa Regional Operations (ARO) для улучшения управления и обработки кредитных карт в девяти африканских странах.

- Ecobank Group объявляет финалистов своего конкурса Fintech уже третий год. Десять африканских стартапов из семи разных стран выбрались из более чем 600 кандидатов.

- Salaam Gateway рассматривает развитие исламских финансовых технологий в Кении.

Центральная и Восточная Европа

- Onfido для упрощения проверки цифровой личности для польского банка Alior.

- Российский Тинькофф Банк запускает новую благотворительную программу Cashback to Give Back.

- Австрийская компания regtech получает финансирование в размере 7,14 миллиона долларов.

Ближний Восток и Северная Африка

- Salt Edge сотрудничает с Jordan Ahli Bank Cyprus, что делает его одной из первых банковских групп на Кипре, добившихся соответствия требованиям PSD2.

- Израильский Fintech Approve.com привлекает 5 миллионов долларов начального финансирования для своей технологии, которая автоматизирует процесс закупок.

- Infosys Finacle для развертывания своей платформы управления ликвидностью в Национальном банке Бахрейна.

Центральная и Южная Азия

- Народный банк Узбекистана стал партнером Finastra для автоматизации своего бизнеса по управлению рисками.

- TerraPay сотрудничает с банком Alfalah, чтобы обеспечить мгновенные денежные переводы в Пакистан.

- Индийский B2B Fintech Signzy объявляет о планах нанять «около 70» сотрудников в течение следующих шести месяцев в ответ на возросший спрос.

Латинская Америка и Карибский бассейн

- Feedzai расширяет партнерство с PayU, что позволяет компании расширить свои возможности по предотвращению мошенничества в Латинской Америке и регионе EMEA.

- TechCrunch представляет Mozper, службу цифрового банкинга в Латинской Америке, обслуживающую родителей и детей поколения Z.

- MercadoLibre объявляет о планах по запуску брендированных кредитных карт в Бразилии и Чили «в ближайшем будущем».

Тинькофф, ведущий российский цифровой банк, заявляет, что хочет предложить криптовалюту

Тинькофф, крупнейший онлайн-банк в России, хочет предложить своим клиентам торговлю криптовалютой, но говорит, что это займет время из-за жесткой позиции центрального банка страны.

Оливер Хьюз, генеральный директор Тинькофф, заявил в четверг, что «квалифицированные инвесторы, которые знают, что делают», хотят инвестировать в криптовалюту.

«В настоящее время у нас нет механизма, чтобы предложить им этот продукт в России, потому что центральный банк занимает очень жесткую позицию», — сказал он Хэдли Гэмблу CNBC на Петербургском международном экономическом форуме.

Биткойн-банкомат в продуктовом магазине в России.

Егор Алеев | ТАСС через Getty Images

Россия предоставила таким криптовалютам, как биткойн, правовой статус в 2020 году, но запретила использование цифровых активов в платежах, заявив, что только российский рубль может считаться законным платежным средством.

Ранее на этой неделе председатель центрального банка России Эльвира Набиуллина заявила CNBC, что цифровая валюта — это «будущее нашей финансовой системы». Но она имела в виду цифровые валюты центрального банка, а не криптовалюту.

В отличие от криптовалют, которые предназначены для децентрализации, CBDC выпускаются и контролируются властями. Подобно Китаю и США, Россия изучает цифровую версию своей валюты.

Александр Шульгин, генеральный директор российской компании Ozon, занимающейся электронной коммерцией, сказал, что цифровой рубль поможет его бизнесу.