Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Ссуда в банке. Как взять ссуду в банке?

Ссуда в банке не является кредитом, это денежная сумма, которую банк дает клиенту. Возвращение ссуды должно осуществляться по истечению договоренного срока.

С учетом того, что вокруг огромное количество соблазнов, человеку очень сложно жить четко на свою заработную плату.

Для приобретения любой более или менее крупной вещи приходится очень долго копить, иногда даже годами, а с учетом постоянного подорожания и инфляции процесс может быть бесполезным и нерезультативным.

Получение кредитов сейчас один из самых популярных насущных вопросов. Это достаточно простой и быстрый способ улучшить качество своей жизни и получить желаемое спустя всего лишь пару дней, даже не дожидаясь очередной заработной платы.

Стремясь подобрать наиболее выгодные решения, многие клиенты рассматривают огромное количество предложений от самых разных организаций.

Не за спиной остается и ссуда, которая имеет свои определенные особенности с плюсами и минусами.

Сравнительно недавно это было очень популярное понятие. Но постепенно оно забылось и тщательно смешалось с кредитом, теперь только лишь специалисты могут поставить хотя бы какую-то грань между терминами.

Ссуда в банке

На самом деле ссуда в банке это всего лишь одна из разновидностей, это достаточно широкое понятие, которое подразделяется на несколько групп:

- имущественная ссуда в банке. Представляет собой не денежный кредит. А передачу какого-либо имущества. Оно может быть передано на время или же в постоянное пользование, основная характеристика в том, что это не аренда, а значит она — абсолютно безвозмездна;

- потребительская ссуда. Это практически синоним потребительского кредита с той разницей, что он совершенно не обязательно должен быть выдан банком, это может быть практически любая организация или же магазин;

- банковская ссуда. Кредитный калькулятор убеждает, что это наиболее выгодный вариант, чем кредит. Иногда даже предоставляются беспроцентные варианты или же с минимальной переплатой.

Подобная ссуда в банке может быть выдана не только банком. Очень часто руководители предприятий, таким образом, помогают решить материальные проблемы своим рабочим, а также многие производители предоставляют ссуду на свои товары, чтобы увеличить количество покупателей.

Существуют не только денежные ссуды банков, но и под залог ценных бумаг, недвижимости, имущества и другое.

Как взять ссуду в банке

Взять банковскую ссуду достаточно легко, условия аналогичны тем, которые требуются при заключении кредитного договора. Необходимо предоставить следующий пакет:

- паспорт. Лучше, если в нем будет прописка в том городе. Где находится отделение банка. Также обязательно, чтобы возраст соответствовал промежутку между самым нижним и верхним порогом;

- трудовая книжка. Она необходимо для проверки того, что человек действительно работает официально. На хороших условиях взять ссуду в банке может тот, кто уже более полугода на одном месте. Подобная стабильность косвенно доказывает надежность и уменьшает риск неожиданного увольнения;

- справка о заработной плате. Необходима достаточно большая чистая зарплата, чтобы доказать банку платежеспособность и исключить риск задержки и невыплат по кредиту.

Это основной пакет документов, который может дополняться поручителями, залогами, а также при сотрудничестве на основе разнообразных целевых программ. Также могут понадобиться и другие документы, но обычно ссуда в банке выдается только лишь на основе паспорта и справки о доходах по форме 2-НДФЛ.

Это минимальный пакет документов. По нему можно получить потребительский кредит для бюджетников.

Для ипотеки придется собрать куда больше справок. Потребуется созаемщик (чаще всего супруг или супруга), справка от психиатра, сведения о приобретаемой недвижимости. Полный пакет документов вы можете узнать в банке.

Требования к заемщикам для получения ссуды в банке:

- возраст – от 21 (23 лет) до 60 (65 лет) разнится в зависимости от выбранного учреждения;

- срок работы в бюджетной сфере не менее 1 года;

- наличие созаемщика для ипотечного кредита (имеющего дополнительный доход).

В обычных банках достаточно сложно найти кредит для бюджетников. Несмотря на возможность предоставления полного пакета документов, работники госучреждений, как правило, зарабатывают немного.

Переплачивать высокие проценты им просто не по силам. Именно поэтому и разрабатываются особые программы.

Особенности банковских ссуд

Есть некоторые вещи, по которым ссуда в банке схожа с классическим кредитом.

Например на нее также распространяются штрафы по кредиту за просрочки и несоблюдение условий, чаще всего также имеется строгий график платежей и необходимо перед получением ссуды доказать банку, что заемщик имеет право на доверие.

Однако, также если и моменты, которые сильно отличают. В первую очередь банковская ссуда дешевле по процентам, а в некоторых ситуациях может быть и вовсе бесплатной, хотя подобное крайне редко.

Банковская ссуда очень редко бывает целевой, обычно в подобной ситуации это уже кредит или же ссуда имущественная. Также у подобной формы займа есть достаточно строгие ограничения, не слишком большая сумма и очень сокращенные сроки, невозможно на подобных условиях оформить займ на квартиру, ипотечные кредиты это уже совершенно другая история.

Понятия банковская ссуда и кредит очень часто путаются. Обусловлено это в первую очередь тем, что данные термины не прописаны в законе, и границы каждый банк устанавливает для себя самостоятельно.

Иногда встречаются организации, где это категорически разные процедуры, а иногда они означают одно и то же и являются синонимами.

Самое главное осознавать, что это тот же договор с серьезной материальной ответственностью и понимать, что все деньги придется вернуть, возможно даже с внушительной переплатой, а значит лучше примерно рассчитать бюджет на несколько лет уже с учетом данных изменений.

Ответственность, внимательное и рациональное принятие решений, позволят даже из кредита вынести некоторую выгоду.

Сроки и проценты банковских ссуд

Государство берет на себя часть выплат по ссудам, что дает возможность заемщикам получать кредит под выгодный процент. Если обычная ставка составляет около 25 % годовых, то по «бюджетным» кредитам она колеблется в пределах 15-20 %.

Срок, на который можно получить ссуду, зависит от нескольких факторов:

- типа займа;

- размера ссуды.

Например, потребительский кредит можно получить на 5-10 лет, а вот ипотеку – до 25 лет.

Удобство такого рода займов заключается в том, что можно даже не ходить в банк каждый месяц для внесения платежа. Достаточно отнести документы в бухгалтерию по месту работы, и средства будут переводить безналичным платежом в банк сразу же при начислении заработной платы.

Бюджетники могут воспользоваться рассрочкой, кредитной картой, овердрафтом (превышение лимита по карте до зарплаты) и другими продуктами. Как правило, заявки рассматриваются в течение часа (по потребительским ссудам).

poluchenie-kreditov.ru

Что такое ссуда и как ее получить, в чем её отличие от кредита и займа

Что такое ссуда

Ссуда — предоставление денежных средств или имущества на заранее оговоренный срок.

В отличие от кредита ссуда не предполагает, что такая услуга обязательно должна быть платной, т. е. в конце срока выплачивается процент. Кредит – это один из вариантов ссуды, которую можно получить у компании или банка.

А ссуда может предоставляться, например, предприятием для своих сотрудников, государством для определенных категорий граждан и т. п.

В частности, гл. 36 Гражданского кодекса РФ вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Таким образом, слово «ссуда» имеет более широкое значение, чем «кредит», и подразделяется на три вида:

- ссуда имущества;

- банковская ссуда;

- потребительская ссуда.

Ссуда имущества – это безвозмездная передача чего-либо. Банковская ссуда представляет собой коммерческий кредит банка. Потребительская ссуда – разновидность кредита, выдается клиентам при приобретении чего-либо, чаще всего товаров длительного пользования. Обычно последний термин используется как синоним потребительского кредита.

Разница между ссудой и займом

В экономической практике существуют понятия, которые схожи по своему назначению, но в то же время имеют определенные различия.

Например, человеку, который не связан с этой сферой деятельности, может казаться, что у ссуды и займа –одинаковое значение, то есть они подразумевают под собой одно и то же действие.

Но такое мнение ошибочно, и мы постараемся объяснить, с чем это связано. Ссуда представляет собой взаимоотношения между юридическими лицами, согласно которым одна сторона передает любое движимое и недвижимое имущество во временное владение другой стороне.

По окончании срока договора ссудополучатель обязан вернуть полученное имущество займодавцу, причем оно может иметь некоторый процент износа, но не более того. Займ является договорными отношениями, при которых юридическое лицо передает в пользование другому денежные средства на условиях срочности и возвратности.

Это означает, что заемщик обязан вернуть ту же самую сумму в определенный срок.

Хотя основным сходством между двумя данными понятиями является тот момент, что одна сторона передает во временное владение и пользование какое-либо имущество, на этом родственность и заканчивается. Так, при займе предметом договора является определенная сумма денежных средств, а при ссуде – движимое или недвижимое имущество. Кроме того, деньги всегда возвращаются в том количестве, в котором были переданы изначально, а вещественное имущество, хоть и в малой степени, все же подвергается износу, что снижает его первоначальную стоимость.

Ссуда может быть как срочной, так и бессрочной, о чем обязательно должно быть указано в договоре.

Займ всегда выдается на условиях срочности, то есть заемщик обязан в любом случае отдать полученную сумму, а если этого не произошло, то займодавец может применить штрафные санкции, например, установить какой-либо процент за каждый день просрочки платежа.

Выводы:

- Предметом ссуды является движимое и недвижимое имущество, предметом займа – денежные средства в наличной и безналичной форме.

- Ссуда может быть срочной либо бессрочной, а займ – только срочная сделка.

- Предмет займа всегда возвращается в полном размере, предмет ссуды может иметь несколько меньшую стоимость вследствие его изнашивания в процессе эксплуатации. Об этом известно обеим сторонам, а потому в договоре указывается допустимое значение процента износа имущества.

Чем отличается ссуда от кредита?

Если несколько отличий ссуды от кредита: во-первых, кредит – это всегда денежная сумма, тогда как ссуда может иметь вещественную форму, во-вторых, кредитор всегда получает вознаграждение в виде процентов, а ссуда может быть безвозмездной, в-третьих, кредиты выдает банк, а получить ссуду можно не только в банке, но также в микрофинансовой организации. МФО пользуются большим спросом, несмотря на высокие процентные ставки, потому что процедура оформления ссуды проще.

Есть еще одно отличие – кредит жестко привязан к срокам: клиенту выдается график платежей, отступать от которого нельзя. В договоре ссуды срок погашения может не фигурировать.

Чем отличается ссуда от займа?

Термины «заем» и «ссуда» тоже не являются синонимичными. Есть общее: объектом как займа, так и ссуды бывает не только денежная сумма, но и иная ценность – скажем, недвижимость. Разница в следующем: ссуда предполагает, что возвращена будет та вещь, которая была взята, а при займе можно вернуть другую ценность, являющуюся аналогичной по качеству и стоимости. Если объектом выступают деньги, разницы между займом и ссудой нет.

Договор ссуды (или безвозмездного пользования)

Договор ссуды закрепляет условия по передаче имущества третьему лицу во временное безвозмездное пользование. Договор ссуды имеет общие черты с договорами аренды и дарения. От договора аренды это соглашение отличается не только тем, что аренда всегда возмездная, но и особым распределением ответственности между сторонами (например, в случае гибели имущества). По договору дарения вещь переходит в собственность получателю – при ссуде этого не происходит.

Ключевым преимуществом договора ссуды для ссудодателя является то, что владелец передающегося имущества освобождается от бремени содержания. Например, производить полный и частичный ремонт обязан ссудополучатель. Такое условие является недостатком сделки ссуды с точки зрения получателя имущества.

По срокам погашения ссуды классифицируются на:

- Онкольные – погашаются в течение некоторого периода после того, как ссудополучатель уведомляется ссудодателем. Сейчас такой вид ссуд почти не используется не только в России, но и в большинстве других стран, потому как требует стабильных экономических условий.

- Краткосрочные – призваны восполнить недостаток оборотных средств у ссудополучателя. Обычно срок погашения краткосрочных ссуд не превышает полугода, однако, в современной российской практике распространены такие ссуды, погасить которые нужно за месяц. Отечественный рынок ссудных капиталов в целом характеризуется более короткими сроками, чем зарубежный.

- Среднесрочные – имеют срок погашения до года. Распространены в аграрном секторе, а также при финансировании инновационных проектов.

- Долгосрочные – средний срок погашения таких ссуд составляет от 3 до 5 лет, однако, он может быть продлен до нескольких десятков лет. Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Как может погашаться ссуда?

Существуют два варианта погашения ссуд:

- Единовременным платежом – такая форма погашения свойственна краткосрочным ссудам. Погашение единым взносом удобно с юридической точки зрения, потому как не требует расчета дифференцированного процента.

- В рассрочку – договор ссуды определяет условия возврата, в том числе величину периодических выплат. Размер выплат устанавливается таким образом, чтобы ссудодатель был защищен от инфляции.

Бывают ли ссуды обеспеченными?

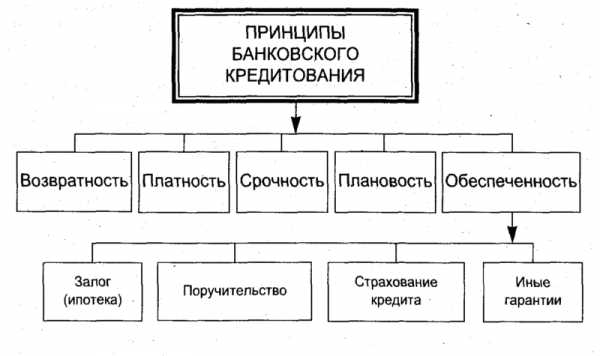

Ссуда может быть обеспеченной – залогом выступает любое имущество, принадлежащее ссудополучателю (чаще всего это недвижимость либо ценные бумаги).

Рыночная стоимость залога больше, чем размер ссуды, потому как в случае нарушения ссудополучателем условий договора, ссудодатель вынужден продавать залоговое имущество по ликвидационной стоимости, которая ниже рыночной. Обеспечением по ссуде выступают и финансовые гарантии третьих лиц. Гарант подписывает обязательство компенсировать ущерб ссудодателя, если получатель ссуды нарушит условия сотрудничества. Финансовым гарантом может стать компания, обладающая достаточным для ссудодателя авторитетом, либо любой из органов государственной власти.

Такая практика не является распространенной в России, потому как ссудодатели не доверяют юридическим лицам и региональным органам власти.

Под залог

Зачастую на практике именно ссуда выдается работодателем его работником, когда ему требуются дополнительные денежные средства, если такие отношения допускаются уставом. Организации, предприятия и граждане, которые имеют статус юридического лица, могут оформить банковскую ссуду, которая является одним из вариантов кредитных отношений.

Залоговые ссуды бывают следующих видов:

- ссуда под залог недвижимости;

- ссуда под залог квартиры;

- ссуда под залог автомобиля;

- ссуда под залог имущества

- ссуда под залог земли;

- ссуда под залог жилья;

- ссуда под залог дома;

- ссуда под залог дачи;

- ссуда под залог товара.

Для банков самым низко рисковым видом кредитования является ссуда под залог имущества.

Этот вид кредитования еще пятнадцать лет назад могли использовать только юридические лица, однако теперь этот вид кредитования доступен и физическим лицам. Услуга по предоставлению ссуд выдаваемых под залог имущества в последнее время стала пользоваться большой популярностью. Скорее всего, это является одним из последствий мирового финансового кризиса.

Ссуды под залог квартиры или недвижимости оформляются с учетом индивидуальных особенностей клиента. Собственники имущества, которым дорого свои нервы, время и силы, должны понять, что такое ссуда, для этого они могут обратиться к услугам специализированных компаний, ипотечных брокеров или посмотрим гл. 36 Гражданского кодекса РФ, которая вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное, временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Источники:

- https://utmagazine.ru/posts/17157-ssuda

- http://thedifference.ru/chem-otlichaetsya-ssuda-ot-zajma/

- http://www.banki.ru/wikibank/ssuda/

- https://credits-pl.ru

bogkreditov.ru

как получить ссуду в банке от государства на покупку квартиры или строительство жилья для многодетных семей

Что такое беспроцентная ссуда, стоит знать каждому из нас, чтобы повысить свою финансовую грамотность и не выплачивать кредиты годами.

Однако даже если в рекламном ролике говорится о беспроцентном кредитовании, все равно, какие-либо комиссии за обслуживание при взятии ссуды существуют.

Разберемся подробнее в этом вопросе.

Что это такое

Беспроцентная ссуда – займ, предоставленный на условиях возврата без платы дополнительных процентов за услугу. Основным отличием от остальных банковских предложений является отсутствие оплаты продукта.

Кредитор при этом не взимает стоимость за предоставленный продукт. Кредитором вправе быть как банковская компания, так и микрофинансовая организация или любое юридическое лицо.

Если ссуду выдает юридическое лицо, то получить прибыль оно не желает, а цель заключается в приобретении квалифицированных кадров. Как правило, это разовая акция для привлечения работника или поддержания партнерских отношений между компаньонами.

Если ссуду выдает банк, то продукт сопровождается небольшой процентной ставкой, но выделенной в качестве обслуживания расчетного счета. Для них это прибыль.

В некоторых случаях, когда банковский продукт реально является беспроцентным, гарантом прибыли выступает государство, финансирующее его действия.

За счет целевых программ правительство оплачивает утраченную прибыль кредитному учреждению.

Название «беспроцентная ссуда» создано для привлечения потенциальных заемщиков. Маркетинговый ход позволяет кредитным учреждениям выдавать ежегодно несколько тысяч кредитов по всей России. Человек в этом случае либо оплачивает все в течение предоставленного беспроцентного периода, либо платит ежемесячно, но уже с начислением стоимости продукта.

Если же человеку предлагается рассрочка без взимания процентов в магазине, то не стоит на это соглашаться просто так. Дело в том, что магазин-партнер банка стоимость кредита закладывает в цену товара. Поэтому переплата будет уже в цене приобретения.

Помощь государства

Правительство ежегодно на специализированных заседаниях обсуждает софинансирование кредитных учреждений и граждан в следующем периоде.

Поэтому в РФ представлено немало беспроцентных ссуд в виде конкретных предложений для многодетных семей, служащих в государственных учреждениях, военных, определенных предложений для фермера.

Также государство софинансирует предпринимательство, юридических лиц на постройку недвижимости для своих работников, на покупку жилья, открытие и развитие своего бизнеса. Работнику при этом не нужно выплачивать обязательства в виде процентов, как в случае с кредитом.

Нюансы

Несмотря на то, что такой вид кредитования представлен даже в Сбербанке, у него есть ряд особенностей, которые нужно изучить, прежде чем оформить обязательства.

Целевое кредитование, выдаваемое в рамках софинансирования государством, часто выдается потенциальным заемщикам. Но получение такой программы – непростая задача. Прозрачность сделки на лицо, она не имеет «подводных камней».

Однако, если говорить о беспроцентной ссуде, предлагаемой на месте приобретения, то здесь стоит быть осторожнее. Ведь выгода продавца в этом случае минимальна. Зачастую такие ссуды гораздо дороже банковских.

Важно знать: часто программы беспроцентной ссуды оформляются на срок не более года, то есть это краткосрочный кредит. Обязательным условием в этом случае является немаленький первоначальный взнос – минимум 40%.

Нюансы:

- В стоимость приобретения уже закладываются скрытые платежи. Как правило, это страховка имущества.

- Банковские проценты также закладываются в стоимость.

- При просрочке накладываются большие штрафные санкции, что также делает программу невыгодной.

Требования к заемщику

Для оформления продукта потребуется соответствовать всем требованиям кредитного учреждения.

Очень жесткие требования предъявляются при софинансировании государством ссуд.

Примерными условиями банков являются:

- обязательно гражданин Российской Федерации;

- наличие регистрации в районе обслуживания кредитного учреждения;

- возрастное ограничение – 21-65 лет;

- постоянное и официальное трудоустройство.

Необходимые документы для оформления

Для беспроцентной ссуды кредитор вправе запросить следующие документы:

- анкета по форме финансовой компании;

- справка 2-НДФЛ;

- копия трудовой книжки с последнего места работы;

- документация, подтверждающая право на владение недвижимостью или автомобилем;

- для юридических лиц – бизнес-план;

- СНИЛС;

- выписка с дебетового счета;

- справки о составе семьи и наличии иждивенцев.

Примеры

Ярким примером беспроцентной и безвозмездной ссуды от государства является материнский капитал.

Для многодетной семьи правительство предусмотрело специальное софинансирование.

Для реализации прав нужно получить свидетельство многодетной семьи, а также справки на льготы.

Все это оформляется в Социальной защите населения по месту регистрации. Если доход семьи на одного человека не превышает прожиточный минимум, то такие люди вправе получить беспроцентную ссуду. ( Кстати, можете почитать интересную статью о субсидиях для молодых семей).

Беспроцентную ссуду может выдать и работодатель своему работнику на основании ГК РФ, статьи 807. Эти деньги можно использовать только на покупку недвижимости. Основанием для возврата выданных денег считается заключенный с сотрудником договор.

Выдаются денежные средства наличными, с помощью кассового ордера или безналично с помощью расчетных банковских счетов. (Образец договора беспроцентной ссуды работнику предприятия Вы можете скачать здесь).

Кредитор вправе требовать подтверждающую документацию о целевом использовании заимствованных денежных средств. График платежей оговаривается отдельно и отражается в договоре.

Смотрите видео, в котором приводится пример выдачи беспроцентной ссуды пенсионерам:

finansist.guru

Что такое ссуда в банке и как её получить?

Для рядовых граждан банк выступает организацией, предоставляющей множество интересных возможностей. В нем можно создать депозит, открыть личный счет или получить ссуду.

Последняя относится к числу наиболее распространенных кредитных услуг и позволяет физическим и юридическим лицам решать свои финансовые вопросы. Что такое ссуда? Многие сравнивают ее с обычным кредитом, но на деле эти два финансовых инструмента имеют некоторые различия.

Что такое ссуда в банке?

Чем ссуда отличается от кредита?

Чем ссуда отличается от займа?

В чём разница между ссудой и ипотекой?

Как получить банковскую ссуду?

Что такое ссуда в банке?

В общем смысле ссудой называют передачу денежных средств или имущества в безвозмездное пользование другому лицу. Она предоставляется на условиях возврата в своем первоначальном виде, а вознаграждение за нее может либо отсутствовать вовсе, либо выплачиваться в конце срока использования.

Фактически ссуда – это передача имущества в доверительное управление. Что касается банковской ссуды, то ее предметом выступает не любое имущество, а денежные средства, доход по которым определяется соглашением сторон в виде ссудного или банковского процента.

На сегодняшний день существует широкая классификация ссуды по ее обеспечению, срокам и назначению. Если говорить об обеспечении, то средства могут быть беззалоговыми либо выдаваться под залог или поручительство.

По назначению ссуды подразделяются на несколько видов, среди которых чаще всего используется потребительская. Ее суть заключается в оказании финансовой помощи частному или юридическому лицу с выплатой процентов. Для ее оформления не нужны поручители или залог, а сама услуга бесплатна и предоставляется на разные нужды – покупку бытовых товаров, автомобиля.

Несколько реже используется доверительная ссуда, для получения которой необходимо обладать идеальной кредитной историей. Ее выдача подразумевает отсутствие комиссий и низкие процентные ставки. Юридические лица могут оформить в банке коммерческую (корпоративную) ссуду, выдаваемую после анализа финансово-хозяйственной деятельности компании.

Чем ссуда отличается от кредита?

По сути, банковский кредит выступает одной из разновидностей ссуды. Разница между этими финансовыми инструментами заключается, прежде всего, в определении выплаты процентной ставки и общего возврата долга. При оформлении кредита между банком и заемщиком заключается договор, согласно которому последний обязуется выплачивать полученные средства пропорциональными долями с начислением процентов.

По ссуде долг может быть погашен как в рассрочку, так и разово в конце срока действия услуги, то есть единовременным взносом. Кроме того, процент может быть выплачен как частями в течение срока действия договора, так и одной суммой в момент погашения всей задолженности.

Чем ссуда отличается от займа?

Под займами чаще всего понимают краткосрочные потребительские кредиты, выдаваемые гражданам с начислением ежедневной процентной ставки. Разница между займом и ссудой состоит, в первую очередь, в сроках погашения.

Займ всегда выдается на условиях срочности и на строго ограниченное время, по прошествии которого в случае невыплаты заемщику грозит наказание в виде пени и штрафов. Ссуда же может быть как срочной, так и бессрочной. Все условия ее предоставления, включая ограничения по срокам, оговариваются в договоре.

В чём разница между ссудой и ипотекой?

Отличие между ссудой и ипотекой заключается в предмете кредитного договора. Ипотека – это предоставление банковских средств на покупку недвижимости, то есть деньги имеют целевое назначение и выдаются строго на приобретение жилого имущества, нежилого фонда или земельных участков.

В случае с ссудой денежные средства могут предоставляться на любые цели – как на покупку недвижимости, так и на коммерческие нужды или приобретение бытовой продукции.

Как получить банковскую ссуду?

Чтобы получить ссуду в банке, необходимо иметь хорошую кредитную историю и определенный набор документов (паспорт, ИНН, справку о доходах). Если банк предоставляет залоговую ссуду, дополнительно нужно предъявить свидетельство о праве собственности на залоговое имущество или документы от поручителей.

После того как сотрудники банка рассматривают документацию и принимают положительное решение, они связываются с будущим заемщиком и предлагают заключить договор, в котором прописаны все условия выдачи и погашения долга.

www.mnogo-otvetov.ru

Потребительские кредиты 2019 найти ТОП 20 лучших по процентной ставке с онлайн-заявкой! Выгодные условия для физических лиц.

Получение потребительского кредита — ответственное решение. Потенциальный заемщик должен оценить финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа по потребительскому кредиту не будет превышать половины его ежемесячного дохода.

Где взять в Москве или других городах России? Предварительно нужно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

Прежде чем взять, необходимо внимательно изучить все условия выбранной программы. Зачастую сумма, которую заемщик должен вернуть банку, складывается не только из суммы основного долга и процентов, но включает в себя дополнительные платежи, не очевидные на первый взгляд.

Комиссии могут взиматься банком единовременно при получении ссуды или ежемесячно в течение всего срока. Иногда вместо комиссии банки устанавливают повышенные проценты за первый месяц. При этом в течение остального срока действуют более низкие ставки, которые и указываются в качестве базовых. Кроме того, зачастую в первый месяц не происходит погашение основного долга. Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты.

Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки. Какой вариант выбрать, заемщик решает сам: личное страхование является добровольной услугой, навязывать ее банк не имеет права.

Заемщик, которому нужны средства на выгодных условиях, может воспользоваться калькулятором и удобной системой поиска на Банки.ру. С учетом целей потребителя, наличия обеспечения, имеющихся документов и желательного срока рассмотрения заявки заемщику будут предложены различные варианты примерно из тысячи предложений российских банков. Выбрав подходящее предложение, заемщик может оформить заявку на него прямо на портале, получить предварительное решение и оформить за считанные дни.

www.banki.ru

Чем отличается ссуда от кредита в банке

Многие люди не задумываются, чем отличается ссуда от кредита в банке, если сфера их деятельности не является частью такой системы. Заемщики считают, что любой из этих продуктов основывается на получении денежных средств под определенные проценты. Подобное мнение ошибочно, поскольку между понятиями существует заметная разница.

Определение кредита и его виды

Практически каждый человек на собственном опыте или на примере близких людей сталкивался с кредитом. Он представляет собой банковский продукт, согласно которому кредитор передает на определенных условиях денежные средства заемщику. Этот процесс предусматривает соблюдение срочности, возвратности, а также платности. Основные требования:

- возврат суммы должен быть осуществлен к установленному сроку;

- выдача средств обязательно предусматривает уплату процентов, размер которых увеличивает сумму задолженности;

- полученная заемщиком сумма должна вернуться кредитору без учета наличия у него возможности для расплаты.

Классификация кредитов:

- Ипотечный – предоставляется с целью приобретения недвижимости.

- Банковский – выдается для целевого расходования.

- Потребительский – используется для приобретения любой продукции.

- Коммерческий – представляет собой вариант отсрочки платежа.

- Международный – применяется с целью кредитования страны у другого государства.

- Государственный — основывается на выделении средств из бюджета страны под проценты физическим или юридическим лицам.

- Ломбардный – считается нецелевым кредитом с обеспечением.

Ссуда: понятие и классификация

Ссуда — передача на определенный договоренностью срок имущества или же денежных средств. Между сторонами заранее обговариваются не только период, но и условия платности. Классификация ссуды:

- Имущественная ссуда.

- Банковская ссуда (может называться коммерческим кредитом).

- Потребительская.

Варианты предоставления:

- от организации к ее служащим;

- от государства к определенной категории населения.

Основные признаки:

- Переданное на время имущество должно вернуться после окончания установленного соглашением срока к истинному владельцу. Важно понимать, что возврату подлежит именно то, что являлось объектом ссуды, а не аналог или компенсация за него.

- Отсутствие арендной платы или процента. Вознаграждения за пользование имуществом не запрещены, но считаются необязательными.

Зачастую предмет ссуды предоставляется на условиях безвозмездного пользования и считается задолженностью без выплаты процентов. Заемщик, воспользовавшийся таким продуктом, может не беспокоиться за кредитную историю и наличие переплат.

Займ и ссуда: в чем разница

Основные моменты, в которых заключается отличие кредита от ссуды, представлены в таблице ниже.

Параметры | Кредит | Ссуда |

| Предмет соглашения | Только денежные средства | Любые из вещей повседневного обихода, недвижимость, денежные средства, транспорт |

Плата за пользование | Обязательное условие — наличие процентов. Без его соблюдения банковский кредит не предоставляется. Размер процентов зависит от ставки рефинансирования ЦБ и не может быть ниже | Вознаграждение по договору ссуды обговаривается исключительно между его участниками, не имея при этом сходства по порядку начисления и размеру с процентными ставками банковских платежей |

Владелец имущества или денежных средств | Банк (кредитная организация) | Физические или юридические лица |

Порядок возврата | Погашение задолженности допускается частями в соответствии с предоставленным графиком платежей | Имущество или денежные средства должны вернуться в том состоянии, в котором передавались (с учетом естественного износа) |

| Сроки возврата | Погашение кредита ограничивается установленным по договору периодом. При несоблюдении этого условия банк вправе обратиться в суд и подвергнуть заемщика наложению санкций и выплате штрафов | Может иметь срок или быть бессрочной

|

Право собственности | Денежные средства банка после заключения кредитного договора автоматически переходят в собственность заемщика | Право собственности на имущество сохраняется за ссудодателем, а принимающая сторона может лишь им пользоваться, но не распоряжаться |

| Вступление соглашения в законную силу | При подписании договора | В момент передачи предмета соглашения |

Критерии одобрения | Банк оценивает платежеспособность и кредитную историю, все требуемые документы должны быть в наличии. | Для одобрения ссуды не всегда требуется полный пакет документов. Весомым аргументом для принятия положительного решения может оказаться наличие установленных доверительных отношений между сторонами (например, если ссудодатель является физическим лицом). |

Таким образом, между этими вариантами займа есть всего лишь одно сходство – передача средств или вещей от одной стороны к другой и необходимость их обязательного возврата. Понимание, что такое ссуда и кредит, в чем разница между ними, приходит только в ситуации, когда человек вынужден воспользоваться этими продуктами.

Что лучше и выгоднее: ссуда или кредит

Однозначного ответа на этот вопрос не существует. При выборе любого варианта займа следует ориентироваться на преследуемую цель. В некоторых случаях предоставление денежных средств может оказаться более выгодным, чем получение в пользование имущества, или же наоборот. Основные моменты, которые следует учитывать при совершении выбора:

- При необходимости получения в пользование любого вида имущества, включая оборудование, технику, товар, рекомендуется сначала рассмотреть вариант оформления ссуды. Если такую возможность физические или юридические лица не предоставляют или условия не выгодные, то следует взять кредит. На полученные от банка средства можно приобрести необходимое имущество.

- Если заемщик нуждается исключительно в денежных средствах, следует учитывать, что не все ссудодатели предоставляют эту возможность. В такой ситуации будет проще обратиться в банк.

- Имущество можно получить и без уплаты вознаграждений за его использование посредством оформления ссуды. Кредит же таким преимуществом не обладает, поскольку обязательно предусматривает процентную ставку.

- При оформлении ссуды получатель имущества может выплатить владельцу премию, выражаемую не только в денежном эквиваленте, но и в форме произведенной продукции. Эти условия обговариваются сторонами в момент подписания соглашения. Банковское кредитование такую возможность не предусматривает.

Выбор оптимального варианта займа для каждого человека должен совершаться с учетом его возможностей и цели, который он хочет реализовать. Надеемся, после нашей статьи вы сможете сделать правильный выбор.

znatokdeneg.ru

Что такое ссуда и как её получить?

Для обычного обывателя такие слова, как «кредит» и «ссуда», уже давно не являются чем-то неизвестным. О том, что такое кредит, благодаря активной работе банков на этом поприще, не знает только ленивый. А вот ссуда ассоциируется у большинства с материальной помощью от государства или же вообще со старыми временами, когда богатый купчина ссужал своих клиентов пачками ассигнаций.

Поэтому прежде чем соблазняться на предложения о ссуде от банковских организаций, необходимо разобраться в том, что такое ссуда и как ее получить.

Понятие ссуды

Вообще, ссуда – это банковский термин, означающий передачу какого-либо имущества на нескольких условиях:

• на определенный срок, по окончании которого его надо вернуть;

• на безвозмездной основе, то есть бесплатно;

• согласно договору займа.

Договор могут заключать как организации, так и физические лица. Тот, кто дает ссуду, называется ссудодателем, а тот, кто ее получает – ссудополучателем.

Некоторые путают ссуду с субсидией, но это совершенно разные вещи. Полученную ссуду, неважно, денежную или имущественную, всегда надо возвращать, а субсидия дается без отдачи.

Виды ссуд

Ссуды бывают нескольких видов — имущественные, банковские и потребительские.

При выдаче имущественной ссуды происходит передача имущества в пользование. За его использование не надо платить, а вернуть его нужно в том же состоянии, в каком оно было взято (при этом может учитываться естественный износ). Конкретные сроки возвращения имущества могут не устанавливаться. Этот вид ссуд в России не особенно распространен.

Банковская ссуда – это всем известный кредит, который всегда выдается в виде денежной суммы и подразумевает оплату процентов за ее использование. Здесь уже указываются четкие сроки возврата денег, суммы процентов и всяческие штрафные санкции за просрочку оплаты.

Потребительская ссуда – это обычный потребительский кредит, который можно оформить в любом магазине. Банки называют этот вид ссуды беспроцентным кредитом. То есть, по сути, банк предоставляет клиенту рассрочку на оплату суммы покупки, которую надо погасить к определенной дате.

Все это хорошо, но вряд ли банки будут давать свои деньги клиентам бесплатно. Обычно это означает, что сумма, покрывающая проценты за использование потребительского кредита, уже учтена в стоимости товара. Или же за обслуживание действительно беспроцентного кредита его еще могут называть кредитом под 0%) полагаются всяческие комиссии и сборы.

Как и где получить ссуду?

Ссуду можно получить в банках, на месте своей работы или же от государства в рамках определенной программы. В последнем случае банк все равно будет участвовать в процессе выдачи денежных средств.

Получение ссуды в банках

То, что ссуду можно получить и в банке, уже и так понятно. В этом случае не обойтись без процентов, но их величину можно уменьшить. Обычно банки делают специальные предложения по сниженным ставкам для сотрудников компаний, имеющих у них зарплатные счета.

Никаких справок о доходах не потребуется, так как банк может и сам отследить движение денег на счету. Заявку рассмотрят быстро и практически сразу же оформят договор.

Также у любой компании имеются аккредитовавшие ее банки, то есть считающие эту компанию надежной и стабильной.

Соответственно сотрудникам такой компании можно будет рассчитывать на специальные ставки или условия по кредитам. Им даже не придется самим ездить в банк – менеджеры приедут оттуда сами и привезут все нужные документы.

Чтобы получить ссуду в банках, придется собрать определенный пакет документов. Банк будет интересовать платежеспособность клиента, поэтому они обязательно потребуют справки о доходах с места работы, а также подтверждение иных источников дохода (если они есть).

На решение банка будет влиять многое – сколько у клиента детей, есть ли у него имущество, хорошая ли у него кредитная история. Ну, и конечно, все личные документы, такие, как паспорт, свидетельство о браке, трудовая книжка, должны быть в полном порядке.

Ссуда на месте работы

Можно попробовать получить ссуду на месте работы. Конечно, это будет зависеть от конкретной политики компании по отношению к этому вопросу, но попытаться все же стоит. Это будет выгодным вариантом, так как не придется платить никаких процентов.

Между компанией и работником будет составлен договор, в котором будут прописаны все основные условия – общий размер ссуды, сумма ежемесячного платежа и срок гашения. Не нужно беспокоиться о просрочке очередного платежа — работодатель сам будет удерживать каждый месяц из зарплаты платежи по ссуде.

Для организации в данном случае наличие выданной ссуды будет гарантией, что получивший ее сотрудник не переметнется туда, где трава зеленее, пока не погасит компании то, что должен.

Да и сам работник может быть уверен, особенно в нынешних условиях, что не потеряет работу, пока будет оставаться должен работодателю. Платежи по ссуде согласно договору займа можно гасить только из зарплаты ссудополучателя и другим способом взять деньги не получится.

Ссуды от государства

На беспроцентные ссуды на приобретение жилья могут рассчитывать только определенные слои населения – военнослужащие, малоимущие, бюджетники.

Иногда государство решает таким образом простимулировать рождаемость, оказав помощь молодым семьям или многодетным родителям. Такие ссуды обычно выдаются в рамках программ господдержки совместно с крупными банками.

Подобные программы периодически разрабатываются как на федеральных, так и на региональных уровнях.

Узнать об их наличии можно на сайтах администраций городов и районов, а также внимательно следя за новостями социальной политики.

Чтобы стать участником такой программы, обязательно нужно относиться к одной из категорий населения и соответствовать требованиям, прописанным в конкретной программе.

Вывод: Получить ссуду для обычного человека не так уж и сложно, главное – знать, куда за ней обращаться и вовремя собирать нужные документы.

В кредитах в нашей стране сидит половина населения, а многим ли удалось получить по-настоящему беспроцентную ссуду? Будем рады, если те, у кого есть подобный опыт, поделятся им с другими пользователями.

Теперь вы знаете о том, что такое ссуда и как ее получить.

С уважением, команда сайта 100druzey.net

Подписывайтесь на наш канал в Яндекс.Дзене прямо сейчас! |

100druzey.net