Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Особенности составления бухгалтерской отчётности: правила и этапы

Добавлено в закладки: 0

Бухгалтерская отчётность – систематизированные данные, в которых содержится информация обо всех хозяйственных операциях, что были совершены на предприятии. Всем пользователям бухгалтерской отчётности она даёт возможность определить финансовое состояние организации и целесообразно ли сотрудничество с данным предприятием.

Пользователями отчётности могут быть кредиторы, инвесторы, а также руководитель предприятия, которому отчётность помогает дать оценку состоянию дел предприятия на данный момент, сравнить положение с прошедшим периодом и принять решение, как развивать предприятие дальше.

Общие вопросы заполнения отчетов

Бухгалтерская отчётность составляется по утверждённым законодательством формам и включает в себя:

- Баланс

- Отчёт о финансовых результатах деятельности предприятия.

- Пояснительную записку к балансу.

- Аудиторское заключение (если организация обязана проводить ежегодную аудиторскую проверку)

Процесс формирования финансовой отчётности – очень важный этап деятельности организации. Она должна своевременно подаваться в соответствующие органы и содержать в себе исключительно достоверные данные. Все данные в формах нужно предварительно сопоставить и сравнить с показателями за прошедшие года.

Объем бухгалтерской отчётности будет зависеть только от типа организации. Так, субъекты малого предпринимательства могут составлять только баланс и отчет о прибылях и убытках, они не подлежат обязательной аудиторской проверке.

На всех формах финансовой отчётности должны обязательно присутствовать реквизиты предприятия и его печати, а наличие ошибок и исправлений в отчётности не допускается.

Пустые строки из отчетных форм удаляются. Каждой строчке в отчетности присваивается свой код.

Условия формирования отчетности

Отчётность формируется согласно таким условиям:

- Если организация имеет филиалы – данные об их экономической деятельности должны быть вписаны в отчётность.

- Она может предоставляться в бумажном варианте и на электронных носителях.

- Показатели должны быть арифметически и логически связаны между собой.

- В отчётности должна быть раскрыта достоверная информация об имуществе организации и её финансовом состоянии.

- Отчётность составляется на русском языке в рублёвой валюте.

- В ней не допускается наличие исправлений и ошибок. Если необходимо исправить ошибку – вноситься соответствующее изменение, которое подтверждает своей подписью и инициалами ответственное лицо.

- Все хозяйственные операции должны быть отражены с учётом принятой учётной политики и выбранной методики отражения.

- Данные должны быть максимально полными и достоверными. Это зависит от правильности заполнения, от проведённых подсчётов и результатов инвентаризации. Каждая статья должна быть выверенной согласно данным инвентаризации.

Предъявлять отчётность в соответствующие инстанции необходимо в строго установленные сроки. Она обязательно должна быть подписана руководителем организации и главным бухгалтером. Если же учёт вёлся специалистом на основании договора – подписывается специалистом, который и вёл учёт. Перед тем, как составить финансовую отчётность, проводится реформация бухгалтерского баланса. Все хозяйственные операции должны быть правильно отражены, а на всех счетах должны быть правильные остатки. Если необходимо – в учёт вносятся корректировки.

Все регистры бухучёта и финансовую отчётность организация должна хранить в течение 5 лет (сроки могут устанавливаться дополнительно соответствующими организациями). Каждое предприятие может разработать свой порядок ведения бухгалтерской отчётности, который регламентируется учётной политикой предприятия. Он фиксируется в специальных актах и не должен противоречить всем нормам действующего на данный момент законодательства. Разрабатывается учётная политика с учётом всех особенностей и специфики организации.

Подготовительные работы

Перед составлением бухгалтерской отчётности проводится подготовительная работа:

- Проверяются данные первичных учётных документов.

- Проводится инвентаризация имущества и денежных обязательств организации.

- Уточняется оценка имущественных статей бухгалтерского баланса.

- Проверяются записи на всех счетах.

- Счета закрываются, затем необходимо провести реформацию баланса.

- Затем составляется оборотная ведомость, в которой по необходимости указывают все откорректированные данные и дополнительные записи.

Все обработанные документы должны соответствовать установленным законодательством формам. Отчётность должна составляться за отчётный год, им считается период с 1 января по 31 декабря календарного года. Последний день года при этом будет считаться отчётной датой. На протяжении всего года организации могут составлять промежуточную отчётность. Она используется для нужд руководителя организации, чтобы следить за результатами финансовой деятельности.

Сроки подачи отчётности утверждены специальными нормами и законом «О бухгалтерском учёте».

Годовая отчётность подаётся не позднее 90 дней после конца учётного года. В противном случае организации предстоит выплатить штраф за просрочку.

Особенности ведения отчетности частным предпринимателем

Бухгалтерская отчетность ИП – это налоговые декларации, подаваемые в течение или в конце текущего года. Прибыль, остающаяся в распоряжении предпринимателя после уплаты всех налогов, может быть использована на любые цели по его усмотрению.

Объем и содержание бухгалтерской отчетности ИП зависит от режима налогообложения и количества сотрудников. Так, предприниматели, ведущие деятельность на основании ЕНВД или по упрощенной системе отчитываются только с использованием годовой декларации. ИП на общем основании подает отчетность по НДС, форму 4-НДФЛ и 3-НДФЛ. Если же в организации зарегистрированы работники, то предприниматель обязан отчитываться и за них.

Итак, если предприниматель работает на основной форме налогообложения, он подготавливает и подает следующие виды отчетности:

- Ежеквартально – декларация по НДС.

- 4-НДФЛ подается только в случаях превышения или уменьшения в отчетном месяце доходов, более чем на 50%.

- Форма 3-НДФЛ – годовая отчетность о полученном доходе.

Упрощенная форма ведения отчетности предполагает предоставление годового отчета по единому налогу.

ЕНВД предусматривает ежеквартальную сдачу декларации с расчетом налога.

Если в организации оформлены работники, то количество сдаваемых отчетов увеличивается за счет следующих форм:

- 4ФСС – сдается ежеквартально до 20 числа месяца, следующего за отчетным периодом.

- 2-НДФЛ сдается раз в год.

- Отчет о начисленных и уплаченных взносов в Пенсионный фонд и в Фонд обязательного медицинского страхования – РСВ-1. Сдается ежеквартально.

- Сведения о среднесписочной численности – раз в год.

Индивидуальный предприниматель может быть плательщиком земельного, транспортного, имущественного налога, по которым также составляется и сдается соответствующая декларация.

Таким образом, виды форм бухгалтерской отчетности зависят от организационно-правовой формы организации. Составлению итоговых отчетов предшествует регулярное ведение первичной документации. В налоговую инспекцию подается годовой отчет, но организация может составлять и промежуточные отчеты (например, на конец квартала).

biznes-prost.ru

Составление и сдача отчетности

Аутсорсинговая компания «БухУчетНН» предлагает свои услуги для организаций любых форм собственности и индивидуальных предпринимателей по составлению отчетности квартальной и годовой (УСН, ЕНВД, ОСНО, ПФР, ФСС) в налоговые инспекции, внебюджетные фонды, статистику и другие органы.

СТОИМОСТЬ УСЛУГ ПО СОСТАВЛЕНИЮ И СДАЧЕ ОТЧЕТНОСТИ

| Составление декларации ЕНВД | 800 |

| Составление отчетности УСН, ТСНО | от 1000 |

4000 | |

| Составление отчетности в ФСС | от 1000 |

| Составление отчетности по страховым взносам | от 1000 |

| Составление декларации 6-НДФЛ | 1500 |

| Составление декларации 3-НДФЛ | от 1000 |

| Отправка отчетности по ТКС | 200 |

| Оформление ключа ЭЦП для электронной сдачи отчетности (на 1 год) | 2500 |

С 2013 года начал работать Федеральный закон от 06.12.2011г. № 402-ФЗ №129 ФЗ «О бухгалтерском учете». И все организации независимо от системы налогообложения обязаны составлять и сдавать бухгалтерскую отчетность. Бухгалтерская отчетность дает представление о финансовой деятельности компании за отчетный период. Ее анализ позволяет увидеть изменения финансового положения компании и дать представление о финансовом положении в целом. Бухгалтерская отчетность предоставляется в 90-дневный срок по завершении отчетного периода.

Составление и сдача отчетности обязательны как для индивидуальных предпринимателей, так и юридических лиц, независимо от уровня бизнеса, масштаба доходов и применяемой системы налогообложения. Налоговая отчетность содержит информацию об обязательствах юридического лица или индивидуального предпринимателя по уплате налогов. Перечень документов, предоставляемых налогоплательщиком в налоговую службу, зависит от выбранной системы налогообложени

buhuchetnn.ru

Порядок составления бухгалтерской отчетности

План

Введение

1. Теоретическая часть

1.1 Нормативные документы

1.2 Понятие, состав бухгалтерской отчетности и общие требования к ней

1.3 Требование к информации, формируемой в бухгалтерской отчетности

1.4 Порядок составления бухгалтерской отчетности

1.5Порядок и сроки составления и предоставления бухгалтерской отчетности

1.6 Публичность бухгалтерской отчетности

1.7 Понятие о консолидированной бухгалтерской отчетности

2. Практическая часть

Заключение

Литература

Приложение

Введение

Предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятия или организации.

Финансово-хозяйственная деятельность складывается из: формирования источников, необходимых для деятельности.

Источники могут быть финансовыми и материальными;

— размещения привлеченных и сформированных средств:

— создание производственных запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иные хозяйственные операции.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее предпринимательской деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на определенную отчетную дату. Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги важнейшего регистра системы бухгалтерского учета или выводятся из учетных данных, получаемых в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переносят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

В своей работе я указал основы (порядок составления и представления) бухгалтерской (финансовой) отчетности и показал, какую аналитическую информацию о предпринимательской деятельности организации можно получить по данным отчетности.

В работе я рассмотрел концепцию бухгалтерской (финансовой) отчетности, основные приемы ее анализа, необходимые для оценки рентабельности, финансового состояния и плате неспособности анализируемой организации.

Цель моей работы раскрыть сущность, назначение и роль бухгалтерской отчетности в современной рыночной экономике.

Метод бухгалтерского учета и отчетности — ведение учета финансово хозяйственных операций на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их выражения.

Задачами бухгалтерской отчетности являются:

— формирование достоверной информации о хозяйственных процессах и результатах деятельности предприятий необходимой для оперативного руководства и управления, а также ее использования инвесторами, покупателями, налоговыми, финансовыми, банковскими органами и иными заинтересованными лицами;

обеспечение контроля за наличием движения имущества и использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

— предупреждение негативных явлений в Финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов.

1. Теоретическая часть

1.1 Нормативные документы

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-Ф:3.

2. Гражданский кодекс Российской Федерации. Часть 1 и П. — М.: Проспект, 1998.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ ОТ 24.03.2000 г. № 31н).

4. План счетов бухгалтерского учета Финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли

5. Утверждено постановлением Правительства Российской Федерации от 05.08.92 г. № 552, с изменениями и дополнениями, утвержденными Правительством Российской Федерации от 01.07.95 г. № 661, от 20.11.95 г. №1331 и от 11.03.97 г. № 273.

6. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Утверждено приказом Мин фи на РФ от 09.12.981: №60н.

7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. №243н.

8. «О формах бухгалтерской отчетности организации». Приказ Минфина РФ от 13,01.2000 г. №24н.

9. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.,

10. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами. Утвержден приказом Минфина РФ от 28.11.96г. №101 .

11. Инструкция по заполнению унифицированных.форм федерального государственного статистического наблюдения «сведения о производстве и отгрузке товаров, и услуг», № П-2 «Сведения об инвестициях», N2Л-3«Сведения о финансовом состоянии организации», «Сведения о численности, заработной плате и движении работников». Утверждена Госкомстатом России от 17.11.97 г. № 76 (в ред. от 25.05.98 г., от 08.12.98 г.).

12. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности Утверждены приказом Минфина РФ от 30.12.96 г. № 12.(с изм. и ДОf1″ внесенными приказом Минфина РФ от 12.05.99 г. № 36н).

13. Порядок составления и представления сводной годовой. бухгалтерской отчетности. Приказ Минфина РФ от 15.01.97 г. № 3.

14. «О внесении изменений и дополнений в методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Министерства финансов Российской Федерации от 30 декабря 1996 г. № 112». Приказ Минфина РФ от 12.05.99 г. №236н.

15. «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ». Постановление Правительства Российской Федерации от 04.10.99г.№211.

16. Положение по бухгалтерскому учету «Информация по сегментам». ПБУ 12/2000. Утверждено приказом Минфина РФ от 27.01.2000 г. Н211н.

17. Положение по бухгалтерскому учету «Информация по аффинированным лицам». ПБУ 11/2000. Утверждено приказом Мин фи на РФ от 13.01.2000 г. №25н.

18. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Приказ Минфина России от 28.06.2000 г. № 60н.

1.2 Понятие, состав бухгалтерской отчетности и общие требования к ней

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должны обеспечиваться сопоставимость отчетных показателей с данными прошлых периодов.

Организации составляют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные. сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом. Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности соста

mirznanii.com

Составление бухгалтерской отчетности

На предприятиях и в учреждениях периодически выполняется составление бухгалтерской отчетности. По своей сути это процесс разработки исчерпывающих сведений о хозяйственном и экономическом функционировании предприятия за установленный временной интервал, по которому формируется целый ряд документов. Наряду с этим данные предоставляются в заданной форме в виде таблиц, разнообразных диаграмм и тому подобных документов. По информации, которая отражается в этой отчетности, можно составить абсолютно реалистичную картину того, насколько эффективно работала рассматриваемая компания в заданном периоде. Кроме того, эти сведения позволяют судить о финансовой ситуации в компании, что является немаловажным фактором при вынесении решения о том, насколько целесообразно работать с этой организацией.

Для чего нужна отчетность?

На основании информации, отраженной в бухгалтерском отчете, директор предприятия может получить исчерпывающую картину того, как идут дела в его учреждении, сравнить эту информацию с отчетами предшествующих периодов и сформировать какие-либо планы дальнейшей деятельности компании. Все вышесказанное является свидетельством того, что составление и использование бухгалтерской отчетности — крайне необходимый и значимый процесс.

Технология составления бухгалтерской отчетности требует обязательного соблюдения норм и определенного регламента формирования соответствующих документов. В частности составление бухгалтерской отчетности предполагает:

- строгое соблюдение правил ведения подобного рода документации;

- доскональное выполнение всех этапов проведения этого процесса;

- сбор всей информации для того, чтобы максимально точно выполнить составление форм, входящих в состав документов;

- строгое соблюдение регламента проведения данной процедуры;

- осуществление аудита;

- анализ составленной документации.

Требования к отчетности

При проведении такого рода процедуры необходимо строго соблюдать требования к составлению бухгалтерской отчетности. Все они регулируются определенным количеством специальных нормативов, включающих в свой состав и Федеральный закон «О бухгалтерском учете». Эти нормативы определяют некоторые принципы создания учетной документации: подлинность и должную полноту представленной информации, сравнимость данных, строгое соблюдение временных рамок отчетности, нейтральность предоставляемой информации, правильность оформления документации. Исходя из этих предписаний, предоставляемая отчетность обязана демонстрировать в полной мере финансовое и хозяйственное положение дел в отчетной организации и сведения об итогах ее финансовой деятельности в рассматриваемом периоде.

Строгое соблюдение временных рамок предоставляемых документов предполагает, что выполненный отчет будет сформирован по итогам деятельности учреждения за период с 1 января по 31 декабря включительно (в случае если это годовой отчет). Кроме того, правила составления такого рода отчетности определяют, что она обязана быть представлена на русском языке. Все итоги финансовой работы предприятия должны быть выражены в рублях, поскольку рубль является национальной валютой России. Кроме того, строгие правила оформления предоставляемых форм отчетности требуют, чтобы все документы были подписаны главным руководителем предприятия и работником, который занимается ведением бухгалтерского учета (чаще всего главным бухгалтером).

Нейтральность предоставляемой информации означает, что все данные будут беспристрастны по отношению к тем лицам, которые используют эту бухгалтерскую отчетность. Принцип сопоставимости данных отчетности предполагает, что предоставленную информацию можно сравнить с итогами отчетов, сформированных в предшествующие данному отчету периоды. Соответственно, по каждой итоговой цифре в документах приводятся цифры за оба периода — отчетный период и тот, который ему предшествовал. Это дает возможность судить о динамике функционирования рассматриваемого учреждения, сравнивать любые итоговые цифры. Соблюдение всех этих требований позволяет на основании данной документации получить максимально ясную и правильную картину хозяйственной и экономической работы организации.

Порядок формирования и состав

Порядок составления бухгалтерской отчетности включает в себя следующие этапы:

- Проверка данных первичных документов учета.

- Инвентаризация всех балансовых статей. Сюда входит инвентаризация всего имущества организации и всех форм финансовых обязательств.

- Проверка всех записей, выполненных по счетам, и исправление выявленных ошибок.

- Закрытие всех счетов.

- Расчет финансовых результатов и чистой прибыли.

- Составление оборотной ведомости, в которой указываются все исправленные данные и внесенные дополнительные записи.

Составление бухгалтерской отчетности итогом своим предполагает создание целого ряда различной документации. Этот пакет документов может быть различен по своему составу. Это зависит от нормативов создания такого рода отчетов на данный период. Чаще всего в него входят следующие формы: отчет об убытках и прибылях, бухгалтерский баланс, отчет об изменениях капитала, а также отчет о движении денежных средств. Как правило, бухгалтерская отчетность включает в свой состав немало дополнительной информации, которая не была включена в установленные нормативами формы отчета.

Для отображения этих данных составляется пояснительная записка.

В том случае, если в рассматриваемой организации регулярно проводится обязательный аудит, в пакет документов вносится также аудиторское заключение, которое гарантирует факт достоверности всей информации, содержащейся в предоставленной отчетности.

Из всего вышесказанного следует вполне логичный вывод о том, что процесс создания бухгалтерской отчетности представляется очень значимым этапом в функционировании предприятия. Этот документ необходимо предоставлять соответствующим учреждениям в строго обозначенные сроки. Данная отчетность должна гарантировать крайнюю достоверность всей представленной информации. Обязательным условием является наличие всех установленных нормативными актами печатей и подписей организации, а также всех ее реквизитов. Какие-либо исправления и ошибки в документации бухгалтерской отчетности недопустимы.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

vseobip.ru

Технология составления бухгалтерской отчетности

Хозяйственная и финансовая деятельность каждого предприятия должна сопровождаться своевременным и полным бухгалтерским учетом. Результатом учетных операций становится отражение на бухгалтерских счетах финансового состояния компании. Сводным документом, обобщающим размер стоимости активов и пассивов, прибылей и убытков, задолженностей и переплат, является бухгалтерская и финансовая отчетность организации. Рассмотрим более подробно технологию составления бухгалтерской отчетности.

Как составить бухгалтерскую отчетность

Первый этап

Первым этапом составления финансовой и бухгалтерской отчетности является проведение обязательных предварительных работ:

- Проверка первичных документов:

- наличие: как бумажные, так и электронные документы должны быть должным образом сгруппированы. Порядок определяется «Положением о документообороте» компании;

- правильность оформления: наличие обязательных реквизитов, отсутствие подчисток и исправлений;

- своевременность и полнота отражения всех документов и операций на счетах. Это основное условие достоверного учета.

- Проверка денежных средств:

- соответствие учетных данных и фактического размера денежных сумм в кассе;

- соответствие банковских выписок и учетных данных по расчетным счетам;

- сверка, в случае наличия, различных ценных бумаг.

- Сверка с контрагентами:

- проверить, совпадают ли данные контрагентов о состоянии расчетов с данными учета;

- оформление актов сверок;

- проведение сверки о состоянии расчетов с бюджетом.

- Инвентаризация основных средств и нематериальных активов:

- проверка наличия и состояния основных средств, состоящих на балансе. Составление инвентаризационной ведомости по форме ИНВ-1. Если выявлены расхождения, то заполняется сличительная ведомость формы ИНВ-18;

- аналогично выявляют расхождения данных учета с фактическим положением дел в отношении нематериальных активов:

Получите 267 видеоуроков по 1С бесплатно:

Важно, что эти действия должны также проделать обособленные подразделения, филиалы и представительства организации, так как бухгалтерская отчетность головной компании включает в себя показатели по всем подразделениям.

Организации, бездействовавшие в течение года, все равно должны составить бухгалтерскую отчетность, отразив в ней нулевые обороты.

Второй этап

Вторым этапом, после проверки всех обязательств и имущества компании, необходимо выполнить корректировки учета в связи с выявленными несоответствиями, а также исправление допущенных ошибок.

В этот же момент принимается решение о необходимости переоценки запасов, основных средств, НМА и производятся необходимые операции в учете. Также рассчитывают и формируют резервы сомнительной задолженности и резервы под оплаты отпусков:

Заключительные этапы

Третьим этапом, после того, как установлены полнота, достоверность и своевременность отражения в учете всех операций отчетного периода, закрываются бухгалтерские счета и производится реформация баланса.

Четвертый, заключительный этап заключается в переносе данных из регистров бухгалтерского и аналитического учета в формы финансовой и бухгалтерской отчетности.

Состав бухгалтерской отчетности

Составляя бухгалтерскую отчетность организация должна руководствоваться стандартом ПБУ 4/99, которым установлено, что итоговая финансовая и бухгалтерская отчетность состоит из:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств;

- Пояснения к финансовой и бухгалтерской отчетности;

- Аудиторское заключение о достоверности отчетности, в том случае, если деятельность организации подлежит обязательному аудиту.

Важным условием является предусмотренная пунктом 10 статьи III ПБУ 4/99 обязанность приводить в перечисленных формах данные за два предшествующих года. При этом данные должны быть сопоставимы, в противном случае требуется либо корректировка информации, либо развернутые пояснения.

Принимая решение о степени детализации статей отчетности, нужно руководствоваться критерием существенности показателей, установленным в учетной политике компании на текущий отчетный период.

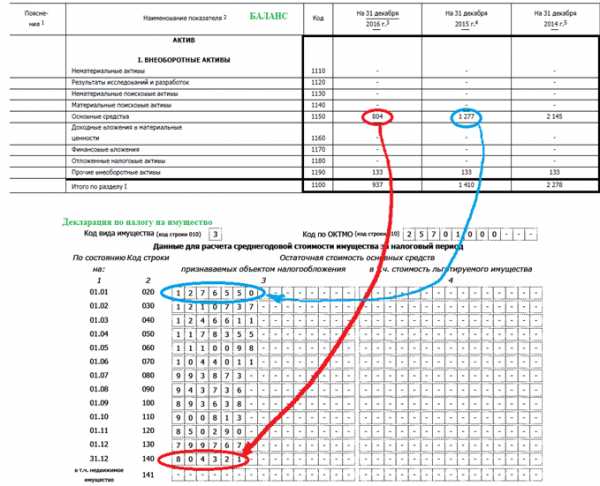

Также рекомендуется обращать внимание при заполнении форм отчетности на то, что внутри них существуют контрольные соотношения различных показателей. Их правильность сигнализирует проверяющим органам, что отчетность компании, включая налоговые декларации, составлена без искажений. Если контрольные соотношения не выполняются, налоговые органы затребуют пояснения о выявленных расхождениях.

На примере показана взаимосвязь между статьями баланса и декларацией по налогу на имущество:

Сроки составления финансовой и бухгалтерской отчетности

Для подготовки финансовой и бухгалтерской отчетности за отчетный период юридическим лицам отведено три месяца после его окончания. Согласно пунктов 12 и 13 статьи III ПБУ 4/99 отчетным период равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности организации.

Также в стандарте 4/99 закреплена необходимость ежемесячного подведения итогов работы предприятия, путем составления бухгалтерского баланса и отчета о прибылях и убытках. Представлять промежуточную бухгалтерскую отчетность в государственные органы не нужно. Как правило, такая отчетность требуется собственникам, инвесторам, при проведении торгов или тендеров.

Дальнейшее использование бухгалтерской отчетности

Зафиксированное в годовой бухгалтерской отчетности финансовое состояние компании, а также рассчитанные в «Отчете о прибылях и убытках» результаты работы в течение года, служат основной информацией для дальнейшего управленческого анализа.

Из совокупности отчетов и составленного Отчета для учредителей собственники делают выводы о рентабельности бизнеса, принимают долгосрочные стратегии развития и вырабатывают тактические решения.

buhspravka46.ru

Составление и использование бухгалтерской отчетности: организации, предприятия

Развитие рыночной экономики и появление множества видов коммерческой собственности стали причиной изменения бухгалтерской отчетности и учета. Независимо от интересов и особенностей государства, основная задача бухгалтерского отчета – описание обязательств и фонда компании, ее прибыли и убытков.

Предназначение бухгалтерской отчетности

В бухгалтерском отчете отражаются сведения о финансовой состоятельности компании. Государство с помощью него ведет контроль над деятельностью коммерческих фирм и регулирует гражданско-правовые отношения.

Основной документ, регламентирующий составление бухгалтерского отчета – Положение по бухгалтерскому учету ПБУ 4/99. Согласно ему предприятие обязано подавать подлинные данные о своем финансовом состоянии.

Бухгалтерский отчет показывает итоги работы фирмы за отчетный период. На его основе можно понять характер и финансовые итоги работы компании, размеры прибыли или убытка и перспективы на будущее. Субъекты рынка изучают бухгалтерскую отчетность, преследуя разные цели:

- инвесторов интересует перспектива развития фирмы;

- партнерам важно своевременное погашение долгов;

- акционерам необходимо знать рыночную цену акций и размеры дивидендов.

Каждая организация должна составлять два отчета: один для налоговой инспекции, второй для других субъектов рынка.

В налоговую инспекцию подают декларации и справки по налогам, которые платит фирма.

Состав бухгалтерской отчетности

Фирма обязана регулярно предоставлять бухгалтерские отчеты согласно принципу безостановочности своей работы.

Современный рынок позволяет использовать бухгалтерскую отчетность в большинстве случаев внешними субъектами: партнерами по бизнесу, государственными инспекциями, инвесторами и кредиторами, акционерами.

Отчет дает важные и правильные сведения, которые помогают принимать финансовые и управленческие решения.

Как инвесторы могут помочь новому бизнесу?Узнайте, как написать бизнес-план.

Как открыть Макдональдс по франшизе?

Отчетность различается сроками проверяемых периодов и бывает:

- годовая – за прошедший год с 1 января до 31 декабря включительно;

- промежуточная – за полугодие, квартал или месяц.

По своему составу они отличаются друг от друга. Промежуточный отчет состоит из баланса предприятия и отчета о прибыли и убытках. Годовой отчет требует еще заполнения отчетов о перемещении средств и изменении капитала, приложения, пояснительной записки и аудиторского заключения.

Последнее необходимо только для фирм, чья деятельность согласно законодательству должна оцениваться обязательной независимой аудиторской проверкой.

Принципы и порядок составления

Финансовые отчеты составляют на основе следующих принципов:

- в отчете содержатся правдивые и полные данные о деятельности фирмы;

- в отчет включают только показатели, непосредственно влияющие на решение субъектов рынка, партнеров и инвесторов;

- информацию, содержащуюся в бухгалтерском отчете, проверяют незаинтересованной аудиторской проверкой;

- для предоставления бухгалтерского отчета существуют строгие сроки;

- бухгалтерский отчет доступен и открыт для изучения всем заинтересованным пользователям.

Бухгалтерский отчет составляется на основе специальных стандартов. Эти стандарты изложены в ПБУ 4/99, Приказе Минфина от 22. 07.2003 г. № 67н и Плане счетов.

Здесь описана технология составления бухгалтерской отчетности.

При обнаружении ошибки в отчете производят записи:

- если отчетный период еще не закончился, то записи производятся по соответствующим счетам месяца, когда неточности были обнаружены;

- если отчетный период уже завершился, но отчет еще не утвержден, то записи исправлений делают от декабря месяца отчетного периода;

- если бухгалтерская отчетность уже утверждена, то исправления делать в ней нельзя.

Для сдачи бухгалтерской отчетности установлены строгие сроки, нарушать которые нельзя:

- годовой отчет подают не ранее 60 дней после завершения отчетного периода, но не позднее 90 дней;

- промежуточный отчет подают в течение 30 дней после завершения отчетного квартала.

Бизнес с нуля: возможно ли?Магазин детской одежды: российские франшизы.

Как выбрать франшизу визового центра? Читайте.

Последний календарный день отчетного периода – это отчетная дата для составления финансовой отчетности. Новые организации начинают вести отчет с даты регистрации фирмы до 31 декабря.

Если фирма была создана после 1 октября, то отчетным периодом будет срок до 31 декабря следующего года.

Утверждается бухгалтерская отчетность следующим образом:

- подписывает ее главный бухгалтер и руководитель;

- если бухгалтерию компании ведет сторонний человек или фирма по договору, то отчет подписывает руководитель компании и руководитель фирмы или человек, ведущий бухгалтерию.

Использование и анализ бухгалтерской отчетности

С помощью анализа бухгалтерского отчета можно:

- проанализировать настоящее финансовое положение фирмы и сделать прогноз развития;

- определить, с какой скоростью развивается предприятие;

- обнаружить доступные средства и наиболее эффективно их использовать;

- сделать прогноз положения организации на рынке капитала.

Существует несколько приемов и методов анализа бухгалтерской отчетности:

- Временной анализ позволяет сравнивать каждую позицию отчета с позициями предыдущего отчетного периода. Это позволяет определить скорость роста или снижения развития предприятия.

- Структурный анализ производят путем высчитывания доли каждой из статей отчета и перевода ее в проценты. Он полезен для межхозяйственной сверки, с помощью него можно увидеть структурные изменения показателей.

- Анализ тренда производится путем сравнения всех позиций отчета сразу с несколькими предыдущими периодами. Он определяет основную динамику данных отчета. Тренд позволяет делать прогнозы на развитие фирмы.

О бухгалтерской отчетности организаций рассказано в этом видео:

Финансовая отчетность коммерческой фирмы состоит из двух составляющих:

- расчеты и анализ результатов;

- определение факторов, затрудняющих изучение бухгалтерской отчетности.

Усложнить оценку отчета могут структурные изменения внутри фирмы, изменение ОПБУ, переход на новую систему налогообложения, смена метода бухгалтерского учета.

Изучение и анализ расчетов бухгалтерского отчета состоит из:

- трендового, временного и структурного анализов;

- изучения финансовых коэффициентов;

- оценки перемещения финансовых средств.

Самостоятельно ни один метод анализа финансового отчета не даст достаточного количества информации для составления достоверных сведений о настоящем положении организации.

Поэтому для полного и качественного анализа требуется применение всех перечисленных методов.

Грамотное ведение бухгалтерского учета, изучение и анализ отчетности позволяют минимизировать издержки предприятия, выявить доступные средства на развитие бизнеса, найти инвесторов и партнеров для долговременного сотрудничества.

Немаловажным фактором является отсутствие штрафов за несвоевременную подачу бухгалтерской отчетности. Все это способствует повышению эффективности бизнеса и увеличению прибыли предприятия.

sbsnss.ru

Как сделать финансовый отчет 🚩 финансовые отчеты как делать 🚩 Финансы 🚩 Другое

Основной проблемой составления финансовой отчетности является вероятность допущения ошибок. Понятие ошибки в финансовой отчетности определяется как предоставление недостоверной информации. Выделяют следующие виды ошибок: математические, учетные, неправильная интерпретация результатов деятельности предприятия, ошибки по невнимательности, ошибки с целью мошенничества. Наиболее проблемными и трудно выявляемыми являются ошибки из-за неправильной интерпретации хозяйственной деятельности.

В финансовой практике все ошибки классифицируются на следующие группы:

— умышленные и неумышленные ошибки;

— существенные и несущественные ошибки;

— ошибки текущего периода и ошибки предыдущих периодов.

Определяются методы исправления ошибок в финансовой отчетности, их два: корректурный метод — состоит в зачеркивании неправильных данных и указании рядом правильной информации, предусматривает наличие подписи исправлявшего в указанием даты исправления;

второй метод «сторно» — используется в случаях внесения ошибочной информации в государственную базу данных и представляет собой составление бухгалтерской справки, в которой указываются причины ошибки и описание самой ошибки с ссылкой на финансовую отчетность, в которой эта ошибка была допущена.

При исправлении ошибок в финансовой отчетности выделяют ретроспективный и перспективный способы пересчета данных. Ретроспективный способ означает исправление ошибки в следующей отчетности после обнаружения указания неправильных данных. Перспективный способ заключается в анализе влияния ошибки на результаты отражения данных будущих периодов и соответствующее исправление в итоговых отчетностях.

В связи с развитием международных связей и экономической эффективности взаимодействия предприятий из разных стран, актуальной проблемой является приведение отчетности хозяйственного субъекта в соответствие с международными стандартами. С этой целью в бухгалтерской практике разработаны два метода корректировки отчетности: метод трансформации и метод параллельного учета.

Метод трансформации отчетности предполагает следующие этапы:

— анализ учета;

— перегруппировка статей финансового баланса и других данных в соответствие с нормами международной системы финансовых отношений;

— составление перечня корректировок в отчетности;

— составление измененной, трансформированной финансовой отчетности, соответствующей нормам международной финансовой систем учета.

Метод параллельного учета подразумевает одновременное использование отечественных и международных норм составления отчетности и отражения данных в двух системах учета. Параллельный учет считается более трудоемким, но и более точным, чем метод трансформации.

www.kakprosto.ru