Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Займ на карту онлайн мгновенно (48 шт)

Банковские карты есть у многих людей — на них получают зарплату и хранят деньги, ими оплачивают покупки. Микрофинансовые организации знают об этом и позволяют получить займ на такую карту. Это удобно для тех, кому срочно нужна небольшая сумма на неотложные расходы. Займ, выданный подобным способом, быстро оформляется и перечисляется — его можно будет использовать сразу же.

Однако, среди МФО, которые выдают деньги подобным способом, очень много мошенников. Они могут привлекать выгодными условиями и обещать одобрить заявку при любой кредитной истории. Но при обращении в такую компанию вы в лучшем случае потеряете деньги, а в худшем — получите долг, который не сможете выбрать.

Чтобы убедиться в честности компании, проверьте ее перед обращением:

- Проверьте ее наличие в реестре микрофинансовых организаций ЦБ

- Проверьте членство в саморегулируемой организации по ее реестру

- Изучите условия предоставления займов — в них должны быть прописаны порядок расчета процентов и штрафные санкции

- Обратите внимание на комиссии за выдачу займов — настоящая МФО не будет их взимать

- Изучите мелкий шрифт внизу страницы — если в нем сказано, что компания «оказывает информационные услуги», то не обращайтесь в нее

- Прочитайте отзывы других заемщиков о компании

При соблюдении всех мер безопасности микрозайм с оформлением на карту станет удобным решением в сложной ситуации.

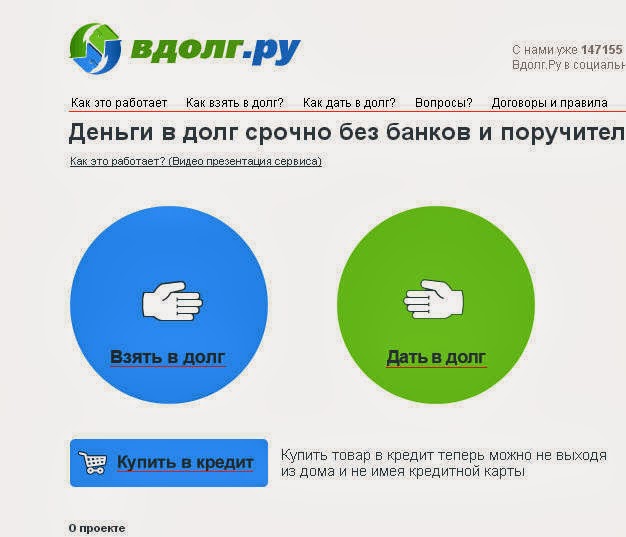

Даём Взаймы!Взять деньги в долг

В большинстве случаев взять деньги в долг — означает быстро решить возникшие финансовые проблемы. Сегодня каждому человеку знакома ситуация, когда срочно требуется определенная сумма денежных средств. Неожиданные покупки, форс-мажорные ситуации, поломки бытовой техники, автомобиля – словом, просто непредвиденные жизненные ситуации для решения которых необходимы деньги.

Если понадобилась крупная сумма на длительный срок, то единственный вариант — обращаться в банк. Особенности функционирования банковской системы связаны с большой бюрократической волокитой. Но, если другого выхода нет, придется набраться терпения и подготовить все необходимые для получения кредита документы.

Относительно небольшую денежную сумму можно взять в долг срочно в специальных финансовых организациях, предоставляющих населению этот вид помощи.

Этапы получения денег

Взять деньги в долг в микрофинансовой организации можно быстро, без лишней волокиты. Потенциальный заемщик подает заявку на сайт компании в любое время, предоставляет необходимую информацию, менеджеры рассматривают обращение и принимают положительное решение насчет вопроса о возможности выдачи необходимой суммы.

В некоторых случаях время от подачи заявки до ответа о выдаче наличных исчисляется не часами, а минутами, без справок и залога! Взять в долг имеет возможность каждый заемщик, который имеет гражданство России, зарегистрирован в Москве или Московский области, попадает в нужную возрастную категорию, предоставил о себе достоверную информацию и не имеет задолженностей по взятым ранее займам.

Обращение в нашу компанию — это верное решение

Компания «Даём взаймы!» хорошо зарекомендовала себя на рынке микрокредитования Москвы и Московской области. Наши офисы готовы принять посетителей по всей области. Карту расположения филиалов можно посмотреть на нашем сайте.

Наши офисы готовы принять посетителей по всей области. Карту расположения филиалов можно посмотреть на нашем сайте.

Некоторых людей волнует мысль о способе получения наличных средств. Ознакомившись с правилами нашей работы, вы больше не будете сомневаться – где взять деньги, отправившись прямиком в ближайший филиал нашей организации. Обращение к нам имеет много преимуществ:

- Для получения денег, наши клиенты предоставляют всего один документ – паспорт гражданина РФ;

- В условиях договора не предусмотрено начисление штрафных процентов при досрочном погашении займа. Это условие очень выгодно, ведь вы заплатите только за те дни, когда кредит будет у вас на руках;

- Оформление займа и выдача денег происходят очень быстро. Никакой бюрократии, только одно желание к взаимовыгодному сотрудничеству;

- На погашение займа уходит всего несколько минут;

- Чтобы одолжить деньги в нашей компании вам не потребуется предоставление залога или привлечение поручителя.

Наша компания регулярно расширяет сеть филиалов. Отделения есть более чем в десяти городах Подмосковья. С каждым днем мы становимся все ближе к нашим клиентам.

взять деньги у частного лица срочно

27 ноября 2019

Практически любой человек, нуждающийся в ссуде, может столкнуться с отказом банка в кредите. Если в МФО обращаться не хочется, а денежные средства нужны срочно, можно рассмотреть вариант займа у частных кредиторов. Разберем, в чем особенности операции, и какие в ней существуют «подводные камни».

Кто такой частный кредитор и сколько он может дать в долг?

Частными кредиторами называют людей, которые предоставляют займы и зарабатывают на таких «инвестициях», взимая определенный %. По сути, это классические ростовщики — как в исторических романах. Чтобы обеспечить законность сделки и возврат средств, частное лицо передает их под расписку, которая заверяется нотариально. Это юридически значимый договор займа, и не стоит относиться к таким соглашениям легкомысленно. Кредитор имеет право:

По сути, это классические ростовщики — как в исторических романах. Чтобы обеспечить законность сделки и возврат средств, частное лицо передает их под расписку, которая заверяется нотариально. Это юридически значимый договор займа, и не стоит относиться к таким соглашениям легкомысленно. Кредитор имеет право:

- истребовать деньги по расписке в суде;

- передать обязательства по истребованию коллекторским агентствам;

- наложить на должника санкции — если в договоре предусмотрены штрафы за просрочку, пени, их придется тоже выплатить, иначе это заставит сделать суд и служба приставов.

Где найти частное лицо, у которого можно одолжить деньги?

Существует немало онлайн-площадок — бирж р2р-кредитования, где частные инвесторы уведомляют о своих условиях. Заемщики могут рассмотреть объявления и выбрать подходящие. Однако, на онлайн-биржах всегда велик риск столкнуться с мошенничеством, и условия договоров нужно читать очень внимательно.

Частные инвесторы, как правило, дают ссуды в небольшом размере, но можно встретить и предложения о крупных кредитах. Практически всегда для их получения нужен весомый залог, а выдаваемая сумма составляет не больше 65% его стоимости. Частные кредиторы не готовы долго ждать, и погашать долг придется в короткий промежуток времени — максимум, за два года.

Где получить деньги под проценты

Если предложения частных инвесторов кажутся опасными или не устраивают по условиям, можно получить денежный займ в других источниках. Не стоит искать их по объявлениям в СМИ — так ищут жертв мошенники и «черные» кредиторы. Чтобы упростить задачу, можно воспользоваться услугами кредитного брокера. Это специалист, который:

- найдет банки и кредитующие организации, готовые выдать займ;

- подберет оптимальную схему кредитования;

- проведет переговоры и выступит посредником между заемщиком и кредитором.

Где оформить ссуду под низкий процент

Не у частных инвесторов. Такие кредиторы стараются обезопасить себя, так как риски при операциях велики. Поэтому частные лица дают в долг только под высокие ставки — в 1,5-2 раза больше, чем в банках. Микрокредиты в МФО тоже дороги, к тому же всегда есть опасность утечки данных.

Такие кредиторы стараются обезопасить себя, так как риски при операциях велики. Поэтому частные лица дают в долг только под высокие ставки — в 1,5-2 раза больше, чем в банках. Микрокредиты в МФО тоже дороги, к тому же всегда есть опасность утечки данных.

Где оперативно получить займ под процент

Если у вас есть высоколиквидное имущество — автомобиль, можно обратиться в специализированный автоломбард. Такие организации выдают ссуды в день обращения, максимально оперативно оценивая транспорт и предоставляя суммы, составляющие до 95% рыночной стоимости машины. Если автомобиль нужен владельцу, можно оформить займ под ПТС. Организацию с оптимальными условиями вы найдете на сайте avtolombardi.ru, где представлен актуальный рейтинг автоломбардов Москвы.

Ломбард машин

Перед тем, как взять в долг, оцени возможности

Каждый знает о том, что перед тем, как взять кредит, нужно оценить и свои доходы, и обязательные ежемесячные платежи.

Выбор для тех, кому необходима ссуда, в наши дни чрезвычайно широк — потребительский кредит, кредитные карты и др. Иногда во всех этих предложениях можно запросто запутаться. Однако важно уделить некоторое время тому, чтобы оценить все варианты.

Выплаты по кредиту могут существенно различаться в зависимости от того, у кого вы берете этот кредит и какой вид кредита предпочли. Например, счета кредитных карт могут стать хорошей возможностью, если вы хотите купить одежду, мебель, спортивные принадлежности или совершить другие мелкие покупки. Но предложения кредитных карт могут быть очень разными: одни из них сравнительно дешевые, а другие очень дорогие. Например, использование кредита, связанного с зарплатным счетом, обычно стоит относительно недорого. Им пользуются только тогда, когда истрачены все имеющиеся деньги, и возвращают сразу же после получения зарплаты. Если вы пользуетесь этой возможностью не слишком долго, то она не будет стоить слишком дорого. Однако надо быть внимательным и не начинать жить так, чтобы полученные в день зарплаты деньги покрывали только долг.

Однако надо быть внимательным и не начинать жить так, чтобы полученные в день зарплаты деньги покрывали только долг.

Выбирайте правильный вид кредита, потому что взять в долг стоит денег.

Иногда искушение взять деньги в долг возникает под влиянием сиюминутных чувств — например, человек увидел диван своей мечты или холодильник по хорошей цене в интернет-магазине. Но кредиты, которые оформляют на месте в магазине, могут быть намного дороже чем те, что предлагаются в вашем банке. Особенно внимательными следует быть с предложениями беспроцентных кредитов. По большей части они беспроцентные только в том случае, если вы выплачиваете их в определенное время. Если нет, то процентные выплаты становятся несравненно больше.

Как только вы выбрали вид кредита, который вам подходит, нужно найти как минимум несколько предложений, чтобы оценить общие выплаты и условия договора.

Важно понять все условия кредитной сделки.

Зачастую люди решают, что на это потребуется слишком много времени, а кредит необходим прямо сейчас, поэтому рассматривают все аспекты недостаточно тщательно. В результате может случиться так, что при возвращении кредита придется годами переплачивать, потому что даже нюансы могут стать роковыми — например, более короткий срок возврата кредита может оказаться важнее более низкой процентной ставки.

В результате может случиться так, что при возвращении кредита придется годами переплачивать, потому что даже нюансы могут стать роковыми — например, более короткий срок возврата кредита может оказаться важнее более низкой процентной ставки.

Перед тем, как принять решение взять в долг у небанковских кредитных учреждений, то есть получить так называемый быстрый кредит, взвесьте все за и против и поинтересуйтесь предложением банковского потребительского кредита. Ставки по кредитам в банках колеблются от 12% дo 30% в год, а у небанковских кредитных организаций они могут достигать 100%. Небанковские кредиторы отличаются от банковских тем, что выдают кредиты из личных средств, не производя манипуляций с деньгами вкладчиков, а значит, их не контролирует Комиссия рынка финансов и капитала.

Поэтому связь с небанковскими кредиторами может стать одной из причин, почему позже банк откажет, например, в ипотечном кредите, и даже в том случае, если быстрый кредит был без проблем выплачен..jpg) Следует учитывать, что факт наличия быстрых кредитов в кредитной истории человека уменьшает доверие банков при оценке кредитных возможностей клиента, так как, возможно, данный факт сигнализирует о неспособности умело управлять своими финансами или о легкомысленном отношении к обязательствам, потому что быстрый кредит является распространенным решением кратковременных финансовых проблем. К сожалению, последствия могут ощущаться на протяжении гораздо более длительного времени.

Следует учитывать, что факт наличия быстрых кредитов в кредитной истории человека уменьшает доверие банков при оценке кредитных возможностей клиента, так как, возможно, данный факт сигнализирует о неспособности умело управлять своими финансами или о легкомысленном отношении к обязательствам, потому что быстрый кредит является распространенным решением кратковременных финансовых проблем. К сожалению, последствия могут ощущаться на протяжении гораздо более длительного времени.

Перед тем, как выбрать, у кого и какой кредит брать, стоит ответить на следующие вопросы:

- Сколько в общей сложности это будет стоить и каковы выплаты по сравнению с другими возможностями?

- Предлагает ли кредитор лучшую годовую процентную ставку из возможных? Годовая процентная ставка — это общие выплаты по кредиту, включая выплаты процентных платежей и другие суммы, которые надо выплачивать в связи с кредитом.

- Есть ли какие-то дополнительные выплаты, которые не включены в годовую процентную ставку?

- Остаются ли проценты неизменными на протяжении всего срока действия договора?

- Предусмотрены ли какие-либо дополнительные платежи, если кредит выплачивается быстрее?

- Что произойдет, если в определенное время не будет совершен какой-либо платеж?

- Сколько нужно платить ежемесячно и на протяжении какого времени?

- Какова общая сумма, которую нужно вернуть?

- Просит ли кредитор поручительство, залог?

- Полностью ли понятен кредитный договор, который надо подписать?

Всегда начинайте со своего банка, обращайтесь туда за советом и первым предложением. Чем дольше вы являетесь клиентом своего банка, тем лучше будет его предложение. В любом случае, это станет прекрасной точкой отсчета, с которой можно сравнивать другие возможности.

Чем дольше вы являетесь клиентом своего банка, тем лучше будет его предложение. В любом случае, это станет прекрасной точкой отсчета, с которой можно сравнивать другие возможности.

Лиена Краце,

журналистка

Кредит на продуманные покупки

Для приобретения авто, путешествий или крупных покупок – у нас есть предложение для воплощения Ваших потребностей или задумок.

Займы в России — взять займ под проценты срочно, получить денежный займ физическим лицам

Взять займ под проценты

В 2021 году получить деньги можно без банка. Подобную услугу предлагают микрофинансовые организации РФ. Сегодня их огромное количество есть в каждом городе. Благодаря конкуренции и желанию привлечь клиентов появляется возможность найти предложения с более выгодными процентными ставками и лояльными условиями.

Топ онлайн-займов

Условия денежных займов

Оформить займ физическим лицам по всей России можно на небольшую сумму. По мере получения положительного опыта взаимодействия с МФО этот параметр может увеличиваться. Клиенты на момент получения денег не может быть меньше 18 лет, некоторые компании ограничивают верхний предел 65 годами.

По мере получения положительного опыта взаимодействия с МФО этот параметр может увеличиваться. Клиенты на момент получения денег не может быть меньше 18 лет, некоторые компании ограничивают верхний предел 65 годами.

Взять деньги в займ можно с возможностью выбора наиболее подходящего способа погашения:

- наличными в отделении;

- банковской картой;

- электронными платежными системами;

- терминалами самообслуживания.

Чтобы подобрать выгодный вариант и оценить свои шансы на погашение, воспользуйтесь калькулятором процентов по займу. С его помощью вы узнаете полную сумму переплаты вместе с возможными штрафами.

Какие виды займов бывают?

Получить займ можно:

- На банковскую карту. Такая форма пользуется популярностью, поскольку дает возможность стать обладателем необходимой суммы без посещения филиала. Деньги перечисляются на указанный банковский счет.

- На номер телефона. Особенность предложений – небольшие суммы к выдаче. Не все операторы поддерживают услугу, поэтому перед выбором варианта следует уточнить информацию.

- На электронный кошелек (займ на Киви, или займ на Яндекс.Деньги, или другой электронный кошелек). Позволяет произвести оформление денежных займов без личной встречи с менеджером МФО, но предполагает довольно высокие комиссии при необходимости снятия средств.

- Наличными. Получить деньги придется после посещения отделения. Можно получить и специальную пластиковую карту с возможностью снятия денег через терминалы самообслуживания.

Не все операторы поддерживают услугу, поэтому перед выбором варианта следует уточнить информацию.

Не все операторы поддерживают услугу, поэтому перед выбором варианта следует уточнить информацию.Чем удобны микрозаймы?

Существует огромный список предложений, позволяющих взять деньги в займ в день обращения. Отличаются предложения:

- быстрыми сроками рассмотрения заявки;

- возможностью оформления практически любому человеку;

- минимальными требованиями к физическим лицам.

Какие документы нужны?

Оформление процентного займа обычно проходит только по паспорту. Данные можно указать в онлайн-заявке на займ, приложив его скан. Если требуется крупная сумма, могут предложить предоставить и второй документ. Это может быть водительское удостоверение, студенческий билет, СНИЛС. Микрофинансовые оганизации не предполагают проверку кредитной истории или справок о доходах.

Если требуется крупная сумма, могут предложить предоставить и второй документ. Это может быть водительское удостоверение, студенческий билет, СНИЛС. Микрофинансовые оганизации не предполагают проверку кредитной истории или справок о доходах.

Платежный сервис RURU

Пополни позже

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 #

а затем нажмите клавишу вызова

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Размер займа

?

Комиссия за услугу

?

показать все| Город | Размер займа | Комиссия за услугу |

|---|

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

Пополни позже 2

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 * 2 #

или позвоните на номер

0 7 0 8

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Ваш город

Во всех городах

Размер займа

30 ₽

Комиссия за услугу

15 ₽

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

КАК УЗНАТЬ О НАЛИЧИИ И РАЗМЕРЕ ЗАДОЛЖЕННОСТИ

- Отправьте слово «долг» на короткий номер 2002, отправка сообщения бесплатная

- В Личном кабинете абонента Билайн

- В Мобильном приложении “Мой Билайн”

Способы пополнения счета для погашения займа

- Оплата с банковской карты

- Наличными в офисах Билайн и дилеров, банкоматы, терминалы

- Электронные деньги и кошельки

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- Что это за услуги?

Пополни Позже: Услуга позволяет абонентам Билайн моментально пополнить свой баланс на сумму микрозайма

Пополни Позже 2: Аналогична «Пополни Позже». Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Полученные средства на счет можно расходовать на услуги связи - Как подключить услугу?

Услугу «Пополни позже» можно подключить следующими способами:

— с помощью USSD команды *140#

— По бесплатному номеру 060695

Услугу «Пополни Позже 2» можно подключить следующими способами:

— с помощью USSD команды *140*2#

— По бесплатному номеру 0708 - Как вернуть деньги?

Сумма долга списывается автоматически после пополнения баланса. Условия одинаковы для обеих услуг - Каким образом происходит списание общей суммы задолженности по услуге «Пополни позже»?

Попытка списания производится только после пополнения баланса. Условия одинаковы для обеих услуг - В течение какого времени необходимо вернуть долг?

Срок возврата займа 6 календарных месяцев. Условия одинаковы для обеих услуг - Когда можно воспользоваться услугой

Спустя 27 дней после регистрации договора для услуги «Пополни Позже»

Спустя 37 дней после регистрации договора для услуги «Пополни Позже 2» - После погашения задолженности, когда можно снова воспользоваться услугой?

Сразу после погашения. Условия одинаковы для обеих услуг - При частичном погашении услуга сохраняется подключенной до полного погашения?

Да, сохраняется до полного погашения. Условия одинаковы для обеих услуг - Частичное списание производится до нулевого баланса или до определенного отрицательного?

Частичное списание производится до нулевого баланса. Условия одинаковы для обеих услуг - Частичное списание доступно для всех регионов?

Да. Условия одинаковы для обеих услуг - В течение какого времени необходимо погасить долг с учетом уже произведенного частичного

списания?

Частичное списание не влияет на срок погашения, он остаются прежними (6 календарных месяцев с момента подключения). Условия одинаковы для обеих услуг - Можно ли воспользоваться услугой «Пополни позже», если имеется долг по ранее подключенной услуге?

Нет. Необходимо погасить задолженности по услугам «Пополни Позже» и «Пополни Позже 2». В приоритете при погашении сначала списывается задолженность по услуге «Пополни Позже», а далее – по услуге «Пополни Позже 2» - Как узнать сумму, которую необходимо погасить?

Отправить слово «dolg» или «долг» на номер 2002. Отправка сообщения бесплатная - В течение какого времени происходит списание долга после внесения средств на баланс (при внесении

полной/частичной суммы для погашения)?

В режиме реального времени (с учётом возможных технических ограничений процесс может занять до 15 минут). Условия одинаковы для обеих услуг - На что можно расходовать предоставленную сумму?

Средства могут быть расходованы на услуги связи, в том числе на периодические списания. Условия

одинаковы для обеих услуг - Можно ли расходовать средства, полученные в рамках услуг «Пополни позже» и «Пополни Позже 2» для

оплаты товаров и услуг с помощью услуги «Мобильный платеж»?

Нет. - Можно ли подключить услугу при нахождении в роуминге?

Да. - По какому номеру можно получить информацию об услуге?

Информация об услуге для всех регионов РФ доступна по номеру 060695 – для «Пополни Позже»

Информация об услуге для всех регионов РФ доступна по номеру 0708 – для «Пополни Позже 2»

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже». Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия

одинаковы для обеих услуг

Условия

одинаковы для обеих услугУслуги «Пополни позже» и «Пополни позже 2» предоставляются ООО МКК «Рупия» (регистрационный номер записи в Государственном реестре микрофинансовых организаций № 1903045009133) при информационно-технической поддержке АО «НСК»

Деньги в долг онлайн.

Взять срочно деньги в долг без залога

Взять срочно деньги в долг без залогаГде взять деньги в долг онлайн ?

Личный бюджет большинства людей распланирован настолько плотно, что малейшее отклонение от текущих расходов может аукнуться весьма болезненно. По этой же причине зачастую бывает сложно занять энную сумму даже на короткое время у людей, с которыми сложились дружеские доверительные отношения. Как выкрутиться, если финансы поют романсы, а обратиться за помощью не к кому? Воспользуйтесь услугой микрокредитования и возьмите деньги в долг в финансовой компании Благо.

Чем микрокредиты отличаются от традиционных банковских займов?

Банки — это сложные иерархические структуры со строго формализованными бизнес-процессами. Не удивляйтесь, что при попытке получения кредитного займа без залога с вас начнут требовать массу вещей и документов, выполнение которых окажется посложнее превращения в Дэвида Копперфильда:

- личный визит в отделение банка — служащих мало волнует, что у вас на руках маленький ребенок или вы работаете по такому же графику, как и банковское учреждение;

- предоставление справки о доходах с места работы — если вы фрилансер или трудитесь без официального оформления, сразу же рискуете попасть в черный список неблагонадежных заемщиков;

- предоставление залога — далеко не все люди являются владельцами имущества, которое устроит кредитных менеджеров для данной цели;

- обоснование целевого назначения займа;

- поиск поручителей.

Все эти требования здорово затягивают сроки принятия решения о выдаче займа. Но даже при соблюдении всех формальностей гарантии, что вы сможете взять деньги в долг, нет никакой. Если время вас поджимает, ссуда Благо поможет оперативно справиться с финансовыми неурядицами. Для получения денег вам понадобится всего лишь 20 минут, оригинал паспорта и ИНН. Заполните небольшую заявку на предоставление займа, через несколько минут дождитесь подтверждения по телефону или электронной почте, и деньги у вас в кармане!

Почему заемщики доверяют Благо?

Помимо оперативности, мы заботимся о том, чтобы клиенту было удобно и выгодно сотрудничать с нами. Наши представительства находятся более чем в 100 городах Украины, и это не предел. Мы заботимся о каждом клиенте и предоставляем ему возможность:

- быстро получить деньги в долг до 7 000 грн. на срок до 15 календарных дней;

- рассчитывать на фиксированный процент пользования займом, зафиксированный в договоре;

- воспользоваться плюшкой «Кредитные каникулы» — при получении первого займа плата за первые 5 дней пользования кредитом составляет 1 грн. ;

- самостоятельно выбрать удобные способы погашения задолженности — сразу одной суммой или частями, наличными, банковским переводом, через терминал;

- улучшить собственный кредитный рейтинг — мы готовы пойти навстречу клиенту с плохой кредитной историей. Своевременно погашая задолженность, вы получаете реальный шанс восстановить свою репутацию.

;

;Заполняйте онлайн заявку на нашем сайте или звоните на горячую линию Благо. Мы проконсультируем вас по всем вопросам и поможем оформить займ на выгодных условиях!

MyMoney.Gov — Заимствование

Иногда необходимо взять в долг для крупных покупок, таких как образование, машина, дом или, возможно, даже для покрытия непредвиденных расходов. Ваша способность получить ссуду обычно зависит от вашей кредитной истории, а это во многом зависит от вашего опыта в погашении того, что вы занимали в прошлом, и своевременной оплате счетов. Так что будьте осторожны, чтобы ваша кредитная история была сильной.

Действия, которые вы можете предпринять

- Отслеживайте свои привычки заимствования.

- Оплачивайте счета вовремя.

- Когда вам нужно взять ссуду, обязательно спланируйте, поймите и выберите ссуду с низкой годовой процентной ставкой (APR).

- Узнайте о кредите и о том, как его эффективно использовать.

- Обратите внимание на свою кредитную историю, которая отражена в вашем кредитном рейтинге и в вашем кредитном отчете.

Советы и подсказки

- Деньги в долг — это способ купить что-то сейчас и заплатить за это со временем.Но обычно вы платите «проценты», когда занимаете деньги. Чем дольше вы будете возвращать взятые в долг, тем больше вы заплатите в виде процентов.

- Чтобы получить наиболее выгодную сделку по кредиту, стоит присмотреться к магазинам. Сравните условия ссуды от нескольких кредиторов, и можно будет обговорить условия.

- При погашении ссуды может быть лучше выплачивать ежемесячно больше минимальной суммы, поэтому вам придется платить меньше процентов в течение срока ссуды.

- Одним из ваших самых важных помощников при покупке ссуды является годовая процентная ставка.Это общая стоимость, включая процентные платежи и сборы, описанная как годовая ставка.

- Своевременная оплата счетов поможет повысить ваш кредитный рейтинг. Даже если у вас в прошлом возникли проблемы с заимствованием, вы можете получить прочную основу и восстановить свою кредитную историю, совершая регулярные платежи в соответствии с договоренностью.

- Каждые 12 месяцев вы имеете право получать бесплатную копию своего кредитного отчета в каждом из трех национальных кредитных бюро. Посетите сайт www.AnnualCreditReport.com или позвоните по бесплатному телефону 1-877-322-8228, чтобы заказать бесплатные отчеты.Остерегайтесь сайтов-самозванцев.

14 различных способов быстро занять деньги

Большинство из нас хотя бы раз в жизни столкнется с финансовым кризисом, и у нас не всегда есть деньги, чтобы покрыть расходы. Хорошая новость заключается в том, что есть много разных способов быстро занять деньги.

Вот предложения, как лучше всего занять деньги в спешке, исходя из вашей личной ситуации.

Какие существуют способы занять деньги в течение дня или двух?

- Ссуда у друзей или семьи: может быть трудно попросить, но одолжение денег у друзей или семьи — один из самых безопасных вариантов.Сделайте так, чтобы все стороны были довольны, следуя советам Джерри Детвейлера от Credit.com: установите справедливую процентную ставку, заключите соглашение в письменной форме и установите официальный план платежей, включая сроки оплаты и штрафы за просрочку платежа.

- Получение аванса от вашего работодателя: ваш работодатель может предоставить вам возможность получать оплату раньше установленного срока. Вы погашаете ссуду, вычитая сумму ссуды из вашей следующей зарплаты. Условия различаются: некоторые работодатели взимают комиссию, ограничивают сумму аванса процентом от вашей обычной зарплаты или ограничивают частоту запроса аванса.Если вы уволитесь с работы или вас уволят, возможно, вам придется вернуть эту сумму перед уходом.

- Получение наличных по кредитной карте: большинство кредитных карт позволяют мгновенно снимать наличные в банкомате или банке, если у вас есть кредит, доступный для нажатия. Вы будете платить комиссию за транзакцию плюс проценты по ставке, которая обычно выше, чем обычная годовая процентная ставка карты (APR). Денежные авансы обычно ограничиваются суммой, которая меньше вашего кредитного лимита.

- Ссуда до зарплаты: ссуды до зарплаты — это краткосрочные ссуды, обычно на сумму менее 1000 долларов.Кредиторы обычно взимают фиксированную комиссию в зависимости от суммы займа, и у вас есть время до следующего дня выплаты зарплаты, чтобы погасить заемную сумму плюс комиссию.

- Онлайн-ссуда: С онлайн-ссудой вы можете занять от нескольких сотен до нескольких тысяч долларов. Подача заявки через Интернет делает это быстро, и обычно вы можете получить деньги в течение дня или двух. Большинство онлайн-ссуд без выплаты жалованья представляют собой ссуды в рассрочку, что означает, что вы должны погасить их по фиксированному графику в течение следующих нескольких месяцев или нескольких лет. Если кредитор не проводит проверку кредитоспособности, рассчитывайте заплатить более высокую годовую ставку.

- Авто правовой титул / ссуда под залог. Автозадача — это вид обеспеченной ссуды, в которой в качестве залога используется ваш автомобиль. Если вы полностью владеете автомобилем, вы можете уехать с наличными после оценки. Кредитор сохраняет право собственности на ваш автомобиль до тех пор, пока вы не погасите ссуду. Если вы не вернете его, вы можете потерять машину. Залог работает аналогичным образом, но с другим ценным предметом (например, драгоценностями), выставленным в качестве залога.

- Финансовая помощь. Если вы учитесь в колледже, обратитесь в отдел финансовой помощи своего учебного заведения, чтобы узнать, предлагают ли они краткосрочные ссуды.

- Альтернативные источники: Амрита Джаякумар из NerdWallet предлагает проверить некоммерческие и религиозные организации в вашем районе, которые могут помочь с чрезвычайными фондами. Военнослужащие, ветераны и их семьи часто имеют право на краткосрочные ссуды с годовой процентной ставкой, которая ниже, чем у других альтернатив. Государственные и федеральные программы также могут помочь с некоторыми законопроектами.

Если кредитор не проводит проверку кредитоспособности, рассчитывайте заплатить более высокую годовую ставку.

Если кредитор не проводит проверку кредитоспособности, рассчитывайте заплатить более высокую годовую ставку. Государственные и федеральные программы также могут помочь с некоторыми законопроектами.

Государственные и федеральные программы также могут помочь с некоторыми законопроектами.Какие существуют способы занять деньги от нескольких дней до нескольких недель?

- Одноранговый кредитор: Платформы однорангового кредитования предлагают краткосрочные личные займы онлайн, при этом деньги ссужает вам индивидуальный инвестор, а не банк.Суммы обычно составляют 1000 долларов и выше. Здесь играет роль ваш кредитный рейтинг, и этот процесс может занять некоторое время. После утверждения вашей заявки кредит добавляется на платформу. Как только он будет полностью профинансирован инвесторами, деньги появятся на вашем счете. Годовая процентная ставка может быть ниже, чем у традиционных банковских кредитов.

- Персональная ссуда в банке или кредитном союзе: если вам нужно взять ссуду менее 3000 долларов, доступным вариантом может быть персональная ссуда в кредитном союзе. Федеральные кредитные союзы имеют ограничение на 18% годовых по большинству займов (ставки союзов штата могут быть выше), и не все кредитные союзы учитывают ваш кредитный рейтинг и доход при выдаче личных займов. С другой стороны, традиционные банки обычно уделяют большое внимание вашему кредиту и часто предлагают ссуды только на сумму 2000 долларов и более. Кредит

- 401 (k): если вы внесли деньги в пенсионный план 401 (k), вам обычно разрешается брать в долг до 50% от стоимости счета, но не более 50 000 долларов. Проценты по ссуде устанавливаются вашим работодателем и возвращаются на счет 401 (k). Обычно вы выплачиваете ссуду путем удержания из зарплаты в течение пяти лет. Кредиты 401 (k) не передаются в кредитные бюро, поэтому ваш кредитный рейтинг не будет проверяться или изменяться.Если вы не погасите кредит, вам придется заплатить налоги с суммы и, возможно, штраф за досрочное снятие. Точно так же, если вы уволитесь с работы, ссуда должна быть возвращена в течение нескольких месяцев, иначе вам придется платить налоги. У вас также может быть возможность отказаться от плана в тяжелых условиях при ограниченном числе обстоятельств.

- Заем на страхование жизни: заимствование из суммы вашего плана страхования жизни имеет некоторые преимущества, включая отсутствие заявки или проверки кредитоспособности, а также отсутствие фиксированного графика погашения — вы погашаете его в свое время. С другой стороны, если вы не погасите ссуду, страховое возмещение в случае смерти уменьшается. А поскольку для роста денежной стоимости требуется время, сумма, доступная для заимствования, может быть небольшой в первые годы действия вашей политики.

- Кредитная линия собственного капитала (HELOC): возьмите ссуду под залог вашего дома. Вы занимаете только то, что вам нужно, до определенного лимита, и платите проценты только за то, что вы сняли. Однако на кону стоит ваш дом — серьезный риск, если вы не сможете выплатить ссуду.

- Персональная кредитная линия: Как HELOC, но без использования вашего дома в качестве залога. Персональные кредитные линии часто требуют высоких кредитных рейтингов, и их может быть относительно сложно получить. Поскольку залог отсутствует, годовая процентная ставка по этой кредитной линии обычно выше. Эти ссуды обычно используются людьми с нерегулярным графиком выплат или людьми, которые сталкиваются с большими расходами с неизвестной общей стоимостью (например, свадьба или ремонт дома).

С другой стороны, традиционные банки обычно уделяют большое внимание вашему кредиту и часто предлагают ссуды только на сумму 2000 долларов и более.

С другой стороны, традиционные банки обычно уделяют большое внимание вашему кредиту и часто предлагают ссуды только на сумму 2000 долларов и более. С другой стороны, если вы не погасите ссуду, страховое возмещение в случае смерти уменьшается. А поскольку для роста денежной стоимости требуется время, сумма, доступная для заимствования, может быть небольшой в первые годы действия вашей политики.

С другой стороны, если вы не погасите ссуду, страховое возмещение в случае смерти уменьшается. А поскольку для роста денежной стоимости требуется время, сумма, доступная для заимствования, может быть небольшой в первые годы действия вашей политики.

RISE предлагает онлайн-займы, чтобы помочь справиться с некоторыми финансовыми сюрпризами в жизни.Вы можете занимать на своих условиях с помощью нашего гибкого графика платежей и получать более низкие ставки по будущему кредиту с своевременными платежами. *

В RISE мы стремимся поддерживать ваше финансовое будущее. Мы предлагаем инструменты для улучшения кредитоспособности и изучения новых денежных привычек. Подайте заявку безопасно и уверенно онлайн сегодня, и вы можете получить от 500 до 5000 долларов на свой текущий счет уже завтра. **

* Клиенты с хорошей репутацией могут иметь право на снижение годовой процентной ставки («APR»).Клиенты ссуды с рассрочкой платежа: для того, чтобы иметь право на участие, вы должны и дальше соответствовать критериям кредитоспособности RISE, и мы будем оценивать стабильность вашей личной информации и личности для каждой новой ссуды. Если требования приемлемости соблюдены и вы совершаете 24 успешных своевременных ежемесячных платежа (48 платежей раз в две недели), годовая процентная ставка для вашего следующего кредита будет составлять 50% от годовой ставки исходного кредита (за исключением клиентов со стартовой ставкой менее 75%). ). Кроме того, если вы по-прежнему соответствуете критериям отбора и делаете 36 успешных и своевременных ежемесячных платежей (72 платежа раз в две недели), вы будете иметь право на получение 36% годовых для следующего кредита.Обратите внимание, что для достижения 36% годовых могут потребоваться два или более займа. (В Миссисипи, если вы делаете 24 ежемесячных платежа (48 двухнедельных платежей), ежемесячная обработка вашего следующего кредита будет составлять 50% (за исключением клиентов со стартовой ставкой менее 75%). А если вы делаете 36 ежемесячных платежей (72 платежа раз в две недели), вы имеете право на ежемесячную плату за обработку в размере 3% для следующего кредита с RISE. Обратите внимание, что для достижения ежемесячной платы за обработку в размере 3% может потребоваться два или более кредита.) Клиенты кредитной линии: Чтобы иметь право на участие, вы должны продолжать соответствовать критериям кредитоспособности RISE, и мы будем оценивать стабильность вашей личной информации и личности.

). Кроме того, если вы по-прежнему соответствуете критериям отбора и делаете 36 успешных и своевременных ежемесячных платежей (72 платежа раз в две недели), вы будете иметь право на получение 36% годовых для следующего кредита.Обратите внимание, что для достижения 36% годовых могут потребоваться два или более займа. (В Миссисипи, если вы делаете 24 ежемесячных платежа (48 двухнедельных платежей), ежемесячная обработка вашего следующего кредита будет составлять 50% (за исключением клиентов со стартовой ставкой менее 75%). А если вы делаете 36 ежемесячных платежей (72 платежа раз в две недели), вы имеете право на ежемесячную плату за обработку в размере 3% для следующего кредита с RISE. Обратите внимание, что для достижения ежемесячной платы за обработку в размере 3% может потребоваться два или более кредита.) Клиенты кредитной линии: Чтобы иметь право на участие, вы должны продолжать соответствовать критериям кредитоспособности RISE, и мы будем оценивать стабильность вашей личной информации и личности. Если требования к участникам соблюдены и вы совершаете 24 успешных и своевременных ежемесячных платежа (48 платежей раз в две недели), годовая процентная ставка по вашей кредитной линии будет снижена до 50% от вашей первоначальной годовой ставки. Кроме того, если вы продолжаете соответствовать требованиям и делаете 36 успешных своевременных ежемесячных платежей (72 платежа раз в две недели), вы будете иметь право на получение 36% годовых по вашей кредитной линии.

Если требования к участникам соблюдены и вы совершаете 24 успешных и своевременных ежемесячных платежа (48 платежей раз в две недели), годовая процентная ставка по вашей кредитной линии будет снижена до 50% от вашей первоначальной годовой ставки. Кроме того, если вы продолжаете соответствовать требованиям и делаете 36 успешных своевременных ежемесячных платежей (72 платежа раз в две недели), вы будете иметь право на получение 36% годовых по вашей кредитной линии.

** Заявки, обработанные и утвержденные до 18:00 по восточному времени, обычно финансируются на следующий рабочий день.RISE предлагается только жителям тех штатов, где это разрешено законом. Чтобы получить кредит, вы должны подать заявку онлайн и иметь действующий текущий счет и адрес электронной почты. Утверждение кредита и сумма, на которую вы можете быть утверждены, зависят от требований к минимальному доходу и зависят от штата.

В некоторых случаях мы не можем проверить информацию о вашем заявлении и можем попросить вас предоставить определенные документы. Дополнительные сведения см. В разделе «Тарифы и условия». Полное раскрытие APR, комиссий и условий оплаты предусмотрено в вашем Соглашении.

Дополнительные сведения см. В разделе «Тарифы и условия». Полное раскрытие APR, комиссий и условий оплаты предусмотрено в вашем Соглашении.

кредитных линий, собственный капитал, ссуды, кредитные карты

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Чтобы получить деньги в крайнем случае, у вас есть варианты, от заимствования под ваши активы до получения необеспеченной ссуды.

- Заимствование под активы, как правило, дешевле, но вы должны владеть активами в первую очередь, например, домом (чтобы получить ссуду под залог собственного капитала или HELOC) или большим инвестиционным портфелем (чтобы получить портфельный кредит).

- Если это не варианты, лучше подойдет личный заем или кредитная карта.

- Подробнее о покрытии личных финансов »

Не существует идеального решения для получения кредита.

Один из вариантов — взять взаймы у семьи и друзей, но эксперты часто предостерегают от этого, поскольку такие ссуды могут обострить отношения.

Или вы можете взять взаймы из своих пенсионных сбережений. На фоне потери работы и финансовых проблем, связанных со вспышкой коронавируса, пакет стимулов на сумму 2 триллиона долларов США позволяет без штрафных санкций снимать средства и получать кредиты от 401 (k) s. Однако эксперты предупреждают, что это может быть рискованно: если вас уволят или вы смените работу, погашение должно быть произведено немедленно, а заимствование средств с вашего пенсионного счета может привести к тому, что вы упустите возможность роста с годами.

Лучшими альтернативами могут быть заимствования под ваши активы, такие как инвестиционный портфель или дом, или заимствование в банке.Однако имейте в виду, что любой метод будет стоить вам процентов, и вы будете обязаны полностью выплатить ссуду.

Если у вас мало наличных, вот несколько способов получить нужные деньги, от самых дешевых до самых дорогих.

1. Кредитная линия собственного капитала

Типичная процентная ставка : переменная ставка 5,61%, согласно ValuePenguin

Кто может использовать одну ? Домовладельцы, у которых есть как минимум 20% акций в своих домах.

Кредитные линии собственного капитала, также известные как HELOC, являются популярными способами заимствования под гораздо более низкие процентные ставки, чем может предложить большинство кредитных карт или личных займов.Этот вариант доступен только домовладельцам, имеющим долю в своих домах, поэтому он может быть подходящим не для всех.

HELOC обычно ограничивают сумму, которую вы можете взять в долг, на уровне 85% от собственного капитала вашего дома или 85% его стоимости за вычетом того, что вы должны по ипотеке. С помощью этого типа ссуды вы берете то, что вам нужно, по мере необходимости, поскольку кредитная линия остается открытой почти как кредитная карта.

Однако это означает, что вы выставляете свой дом в качестве залога — вы рискуете потерять свой дом, если он не будет возвращен.Однако при правильном использовании он может помочь вам повысить ценность, которую вы создали в своем доме, по низкой процентной ставке.

Как подать заявку на получение одной : Подайте заявку на HELOC через любой крупный банк, который их предлагает. Вы предоставите информацию о своем доме, ипотеке, доходе и многом другом. Затем вам нужно будет провести оценку вашего дома. Наконец, закройте свой кредит и начните использовать свои средства.

2. Кредит под залог собственного капитала

Типичная процентная ставка: 5.В среднем 82%, согласно ValuePenguin

Кто может использовать один ? Домовладельцы, у которых есть не менее 20% собственного капитала в своих домах

Хотя кредитная линия и ссуда под залог собственного капитала могут звучать одинаково, и даже оба могут быть названы «второй ипотекой», они довольно разные. Кредит под залог собственного капитала также является заимствованием под залог собственного капитала вашего дома, но он действует больше как традиционный заем, чем HELOC. Выплата производится единовременно, а не по мере необходимости, и будет иметь фиксированную процентную ставку, ежемесячный платеж и дату погашения.

Кредит под залог собственного капитала также является заимствованием под залог собственного капитала вашего дома, но он действует больше как традиционный заем, чем HELOC. Выплата производится единовременно, а не по мере необходимости, и будет иметь фиксированную процентную ставку, ежемесячный платеж и дату погашения.

Ссуды под залог собственного капитала являются отличной альтернативой личным ссудам для домовладельцев — они действуют как ссуды для физических лиц без переменной процентной ставки и возобновляемого кредита, которые предоставляются с HELOC. Как и кредитная линия собственного капитала, ваш дом используется в качестве залога, что ставит его на карту, если вы не вернете ссуду. Ссуда под залог жилого фонда лучше всего подходит для тех, кто знает, сколько им нужно занять, хочет фиксированный ежемесячный платеж при погашении и хочет получить средства только один раз.

Как подать заявку на получение одного: Банки и кредиторы предлагают ссуды под залог недвижимости, и заявка аналогична заявке на HELOC. Вам понадобится информация о вашем доме, ипотеке и доходе, а также оценка. Затем вы закроете свой ссуду под залог собственного капитала и получите заем единовременно.

Вам понадобится информация о вашем доме, ипотеке и доходе, а также оценка. Затем вы закроете свой ссуду под залог собственного капитала и получите заем единовременно.

3. Кредитная карта

Типичная процентная ставка : 15,05%, согласно данным Федеральной резервной системы

Кто может использовать карту ? Люди с хорошей или лучшей кредитной историей, как правило, минимум 670 для кредитной карты с годовой процентной ставкой 0%

Кредитные карты — общеизвестно, что дорогой способ занять деньги.Если вы не выплачиваете свой баланс каждый месяц, высокая процентная ставка означает, что заимствование этих денег быстро становится дорогим. Поэтому, если вы планируете оплатить свои расходы по кредитной карте и знаете, что не можете оплатить их немедленно, вам может потребоваться кредитная карта с начальной процентной ставкой 0%.

Эти карты с 0% годовых дают вам период беспроцентного кредита, обычно от девяти до 21 месяца, в зависимости от карты. Если вы полностью выплатите свой баланс до истечения срока действия процентной ставки 0%, это может означать бесплатное получение кредита.Эти карты часто называют картами переноса баланса, потому что вы можете перенести свой баланс с другой карты (за плату), чтобы воспользоваться вступительной ставкой. Это хороший вариант для покрытия небольших счетов и покупок для всех, кто уверен, что сможет быстро вернуть средства.

Если вы полностью выплатите свой баланс до истечения срока действия процентной ставки 0%, это может означать бесплатное получение кредита.Эти карты часто называют картами переноса баланса, потому что вы можете перенести свой баланс с другой карты (за плату), чтобы воспользоваться вступительной ставкой. Это хороший вариант для покрытия небольших счетов и покупок для всех, кто уверен, что сможет быстро вернуть средства.

Однако имейте в виду, что после окончания вводного периода по карте будет применяться обычная (читай: высокая) процентная ставка к существующему балансу. Если вы не собираетесь вовремя погашать свой баланс, возможно, это не лучший способ заимствования для вас.

Как подать заявку на получение одной карты : Чтобы получить предварительное предложение годовой процентной ставки, вам необходимо открыть новую карту. Проверьте свой кредитный рейтинг бесплатно в Интернете, а затем подайте заявку на получение карты, которая соответствует вашему кредитному рейтингу. После подачи заявки на получение карты обратите внимание на любые комиссии и найдите срок, который будет соответствовать вашим планам погашения. После того, как вы подадите заявку и получите новую карту, обязательно отметьте, когда повысится процентная ставка, и планируйте погасить свой баланс до этого.

После подачи заявки на получение карты обратите внимание на любые комиссии и найдите срок, который будет соответствовать вашим планам погашения. После того, как вы подадите заявку и получите новую карту, обязательно отметьте, когда повысится процентная ставка, и планируйте погасить свой баланс до этого.

4. Индивидуальная ссуда от кредитного союза

Типичная процентная ставка: Средняя процентная ставка по необеспеченной 36-месячной ссуде в кредитном союзе составила 9.36% в декабре 2019 г.

Кто может им пользоваться? Любой член кредитного союза с хорошим или более высоким кредитным рейтингом

Кредитные союзы часто взимают меньшие проценты, чем банки, по своим ссудам, но они ограничивают ссуды для членов. Согласно данным Национальной ассоциации кредитных союзов и S&P Global, эти местные учреждения, принадлежащие членам, в декабре 2019 года предлагают личные ссуды в среднем на 0,8% дешевле, чем национальные банки.

Как подать заявку: Если вы вы уже являетесь членом кредитного союза, вы можете там подать заявку. В противном случае присоединиться к одному из них, как правило, довольно просто, но учтите, что у многих есть простые требования к членству, например, проживание в определенном районе. Подайте заявку на веб-сайте кредитного союза или в филиале. Хотя они могут быть дешевле банковских кредитов, это не всегда так, поэтому разумно сравнивать предложения онлайн-кредиторов и других банков, чтобы убедиться, что это лучшее предложение для вас.

В противном случае присоединиться к одному из них, как правило, довольно просто, но учтите, что у многих есть простые требования к членству, например, проживание в определенном районе. Подайте заявку на веб-сайте кредитного союза или в филиале. Хотя они могут быть дешевле банковских кредитов, это не всегда так, поэтому разумно сравнивать предложения онлайн-кредиторов и других банков, чтобы убедиться, что это лучшее предложение для вас.

5. Кредит для физических лиц в банке

Типичная процентная ставка : от 6% до 30% и более. Средняя процентная ставка на декабрь 2019 года составляла 10.18% годовых.

Кто может пользоваться? Любой, у кого хороший или более высокий кредитный рейтинг.

Персональные ссуды имеют высокие процентные ставки, но нет ограничений на то, что вы можете делать с деньгами. По словам Сайпса, личный заем — это крайняя мера.

Хотя можно найти процентные ставки по личным займам ниже 4%, как те, что предлагает Lightstream, получить такие низкие ставки можно только с лучшими кредитными рейтингами. Чаще всего процентные ставки начинаются с 6% и могут доходить до 30%.Кроме того, некоторые кредиторы взимают процентные административные сборы или сборы за оформление.

Чаще всего процентные ставки начинаются с 6% и могут доходить до 30%.Кроме того, некоторые кредиторы взимают процентные административные сборы или сборы за оформление.

Персональные ссуды — не самый доступный способ получения займов, но часто это необеспеченные ссуды, а это означает, что вам не придется вносить залог, например дом или автомобиль, для получения ссуды. Для тех, у кого нет дома или большого инвестиционного портфеля, личный заем может быть лучшим выбором.

Как подать заявку на получение одного : Найдите личный заем, который соответствует вашему доходу, кредитному рейтингу и потребностям.Пройдите предварительную квалификацию с несколькими разными кредиторами онлайн и найдите самую низкую доступную для вас годовую процентную ставку. Затем соберите информацию о своих доходах, расходах и многом другом и заполните заявку.

Бонус: портфельная кредитная линия

Типичная процентная ставка : 2,40–3,65%, согласно Wealthfront

Кто может использовать кредитную линию ? Инвесторы со значительным портфелем и собственным капиталом. Минимальные требования к портфелю зависят от компании.

Минимальные требования к портфелю зависят от компании.

Другой способ заимствования денег — это портфельная кредитная линия, также называемая заимствованием под залог.«Любой, у кого есть деньги после уплаты налогов в инвестиционном портфеле, может воспользоваться кредитной линией портфеля», — говорит Моника Сайпс, специалист по финансовому планированию из Exencial Wealth Advisors.

Однако есть одна загвоздка: чтобы воспользоваться преимуществами, необходимо иметь значительный инвестиционный портфель. Этот тип ссуды работает, позволяя банку предоставлять ссуду под ваш портфель. Wealthfront требует, чтобы у клиента был портфель, например, на сумму более 25 000 долларов. По словам финансового планировщика Леви Санчеса, TD Ameritrade требует, чтобы чистая стоимость активов составляла 750 000 долларов.«Я рекомендую их больше для более состоятельных клиентов», — говорит он.

«Самое замечательное в этих типах ссуд состоит в том, что они, как правило, представляют собой только проценты, поэтому они дают заемщику много полномочий с точки зрения того, когда нужно возвращать деньги, — добавляет Сайпс. «У них сейчас очень агрессивные процентные ставки, а это значит, что они недорогие». Кроме того, портфельные кредитные линии доступны довольно быстро, поскольку для этого требуется гораздо меньше документов, чем для получения ссуды или других кредитных линий.

«У них сейчас очень агрессивные процентные ставки, а это значит, что они недорогие». Кроме того, портфельные кредитные линии доступны довольно быстро, поскольку для этого требуется гораздо меньше документов, чем для получения ссуды или других кредитных линий.

Как подать заявку на получение одного : Служба онлайн-банкинга Wealthfront предлагает эти кредитные линии портфеля и позволяет инвесторам занимать до 30% от их налогооблагаемого остатка на счете.Процентные ставки низкие: Wealthfront взимает процентные ставки от 2,40% до 3,65%. Они также доступны через другие инвестиционные платформы и банки, такие как Bank of America и Morgan Stanley.

Loading Что-то загружается.Как взять деньги в долг, если у вас нет кредита

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Персональные ссуды часто резервируются для тех, кто имеет лучшие кредитные рейтинги, но есть и другие варианты для получения ссуды в случае необходимости.

- Использование кредитной карты, получение альтернативной ссуды до зарплаты в кредитном союзе или ссуды у семьи или друзей — все это варианты, если вы не можете получить наличные через личную ссуду.

- Эти варианты не идеальны: кредитные карты могут иметь высокие процентные ставки, а получение ссуды от семьи может быть рискованным. Используйте их после того, как вы подберете варианты личного кредита и воспользуетесь своим чрезвычайным фондом.

- Подробнее о покрытии личных финансов »

Если вы пытаетесь свести концы с концами, заимствование денег в виде личной ссуды может быть не вариантом.

Персональный кредит получить непросто. Они часто доступны только тем, у кого лучший кредитный рейтинг и хорошая кредитная история, и они необеспечены, что означает, что у банков нет залога, который можно было бы использовать для возмещения денег, если вы перестанете платить. Если у вас плохой кредитный рейтинг или высокое отношение долга к доходу, вам может быть трудно получить ссуду.

Если у вас плохой кредитный рейтинг или высокое отношение долга к доходу, вам может быть трудно получить ссуду.

Это не значит, что они полностью исключены из игры. Прежде чем решить, что личный заем не сработает, подумайте о том, чтобы найти несколько разных кредиторов, и окунитесь в чрезвычайные сбережения, прежде чем получить ссуду. Если вы искали личную ссуду для покрытия своих долгов и не нашли ее для себя, вот три альтернативных варианта.

1. Альтернативная ссуда до зарплаты от кредитного союза

Ссуды до зарплаты не подходят для заемщиков. У них часто невероятно высокие процентные ставки — по данным Бюро финансовой защиты потребителей, типичная ссуда до зарплаты имеет процентную ставку более 400%.

Альтернативные ссуды до зарплаты — лучший вариант для получения небольшой ссуды. Эти ссуды, предлагаемые кредитными союзами, имеют максимальную процентную ставку 28%, что ниже, чем у некоторых вариантов индивидуальных ссуд. Доступная сумма обычно колеблется от 200 до 1000 долларов. По данным Национальной администрации кредитных союзов, сборы за подачу заявки на альтернативные ссуды до зарплаты не превышают 20 долларов, а срок ссуды составляет от одного до шести месяцев.

По данным Национальной администрации кредитных союзов, сборы за подачу заявки на альтернативные ссуды до зарплаты не превышают 20 долларов, а срок ссуды составляет от одного до шести месяцев.

Эти альтернативные ссуды — вариант для тех, кому быстро нужна небольшая сумма наличных.Хотя они доступны только для членов кредитного союза, вступление в кредитный союз — который часто требует членства, например, проживание в определенном районе — обычно очень доступен. Эти кредиты регулируются Национальной администрацией кредитного союза и предназначены для помощи потребителям. избегать хищнической практики кредитования со стороны кредиторов до зарплаты.

2. Кредитная карта

В типичных обстоятельствах лучший способ использовать кредитную карту — это как дебетовая карта: тратить только те деньги, которые у вас есть, поэтому вы никогда не накапливаете долги.Однако, если вам действительно нужны наличные срочно, кредитные карты позволяют брать деньги в долг небольшими суммами за раз, а затем возвращать их. Знайте, что они будут еще более дорогим вариантом, чем личные ссуды, если в конечном итоге у вас останется баланс — на ваш баланс будут начисляться проценты каждый месяц, и эти проценты также увеличиваются.

Знайте, что они будут еще более дорогим вариантом, чем личные ссуды, если в конечном итоге у вас останется баланс — на ваш баланс будут начисляться проценты каждый месяц, и эти проценты также увеличиваются.

Средняя процентная ставка по кредитной карте составляет 16,61%, согласно данным Федеральной резервной системы. Стоит отметить, что предлагаемая процентная ставка по кредитной карте зависит от нескольких факторов, в том числе от кредитной истории человека.Процентные ставки также могут изменяться независимо в зависимости от основной ставки, по которой банки взимают кредит.

Если вы все же решили покрыть расходы кредитной картой, ищите карту с минимально возможной годовой процентной ставкой — самой низкой стоимостью заимствования. В идеале вы должны полностью погашать свой баланс каждый месяц. Если вы знаете, что не сможете этого сделать, рассмотрите карту с начальным годовым доходом 0%, которая не будет взимать проценты за вводный период (но возобновит начисление процентов по истечении этого периода).

3. Заимствование у семьи или друзей

Этот вариант может быть непростым, но он может подойти всем, у кого есть друзья или члены семьи, желающие предоставить им ссуду. «Заимствование у семьи или друзей должно быть крайней мерой», — пишет Люк Лэндс, блогер по личным финансам и автор Consumerism Commentary. И этот вариант сопряжен с риском — он может повредить отношениям, пишет Кэтрин Фредман для Consumer Reports.

Есть несколько правил, позволяющих использовать этот подход правильно.Специалист по финансовому планированию Мэри Бет Сторджоханн ранее рассказывала корреспонденту Business Insider Танзе Лауденбэк, что предлагает составить письменный план. «Установите параметры — временные рамки, процентную ставку и дату начала выплат», — говорит она. Сторйоханн предлагает взимать проценты по кредитам, чтобы помочь заемщику подотчетно и создать небольшой стимул для кредитора.

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами.Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами.Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию. Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

10 вещей, которые нужно спросить, прежде чем брать деньги в долг

Вы заинтересованы в получении денег в долг? Уделили ли вы время рассмотрению множества доступных источников финансирования? Вы знаете, какой из них лучше для вас в настоящее время?

Чтобы получить в долг деньги, нужно не только найти кредитора, взять деньги и поставить подпись на пунктирной линии, поэтому убедитесь, что вы учли следующие 10 вещей:

1. Будьте осторожны, кто берет взаймы у

Будьте осторожны, кто берет взаймы у

При заимствовании денег имеет смысл рассматривать только кредиторов с хорошей репутацией. Помимо выполнения домашней работы, будьте осторожны с кредиторами до зарплаты и приложениями для заимствования непроверенных денег.

2. Подумайте дважды, прежде чем брать взаймы у семьи или друзей

Только 49 процентов заемщиков сообщают, что полностью выплачивают ссуду другу или семье. Этот невыплаченный долг может испортить отношения. Как писал Шекспир в «Гамлете»: «Ни заемщиком, ни заимодавцем не быть; за ссуду часто теряет и себя, и друга.Другими словами, когда что-то идет не так, все может пойти не так.

Итог: если вас беспокоит ваша способность выплатить деньги, лучше держаться подальше от этой договоренности. Есть много других вариантов, таких как личный заем, которые имеют больше смысла. Вы не хотите подвергать опасности личные отношения, чтобы получить свои средства.

3. Общие сведения о процентных ставках и стоимости заимствования денег

Неважно, занимаетесь ли вы в банке или используете кредитную карту, совершенно необходимо знать, как работает процентная ставка. Это поможет вам лучше понять, сколько процентов вы платите в течение срока действия кредита, или, проще говоря, сколько будет стоить кредит.

Это поможет вам лучше понять, сколько процентов вы платите в течение срока действия кредита, или, проще говоря, сколько будет стоить кредит.

Годовая процентная ставка — это, по сути, стоимость заимствования необходимых вам денег. Кредитор должен сообщить вам ставку и то, как она влияет на ваш ежемесячный платеж. Если ставка фиксированная, как и в случае с большинством личных займов, ваш ежемесячный платеж не должен меняться, если вы вносите платежи вовремя. Люди с более высоким кредитным рейтингом обычно платят более низкие процентные ставки, что может снизить стоимость заимствования.

4. Знайте, зачем вы занимаетесь деньгами

Вы никогда не захотите занимать деньги только для того, чтобы занять деньги. Вы должны иметь четкое представление о том, зачем вам нужны средства, например, для консолидации долга по более низкой ставке, оплаты медицинских счетов или завершения проекта ремонта дома. Также полезно составить смету расходов, чтобы вы могли взять в долг примерно на ту сумму, которая вам нужна. (См. №9)

(См. №9)

5. Создайте план возврата денег как можно скорее

Перед тем, как принять средства, создайте план возврата денег.Имея этот план с самого начала, вы будете знать, какие шаги предпринять, чтобы свести к минимуму влияние ссуды на ваши финансы (как в краткосрочной, так и в долгосрочной перспективе). Получив личный заем от Discover, вы можете иметь заранее определенный график выплат и фиксированные ежемесячные платежи, так что у вас будет четкая дата выплаты.

6. Не все ссуды созданы равными

Никогда не следует предполагать, что все ссуды одинаковы, поскольку это может привести вас к неправильному продукту и / или выплате процентов больше, чем необходимо.

Например, есть некоторые различия между личной ссудой и личной кредитной линией, а также между ссудой под залог недвижимости и личной ссудой. Знание плюсов и минусов всех ваших вариантов позволит вам принять осознанное и уверенное решение.

Одним из преимуществ личного кредита, например, является то, что он не требует залога (вы не берете кредит под залог дома или машины).

7. Некоторые банки предлагают лучшие условия, чем другие

Это соответствует пункту № 6 выше.Например, если вас интересует личный заем, не думайте, что все банки предложат одинаковые условия оплаты. Вы должны делать покупки на основе процентной ставки, доступных условий, обслуживания клиентов и надежности кредитора.

8. Подумайте, за что платить в первую очередь

Если вы не берете взаймы деньги для одной конкретной нужды, вам следует расставить приоритеты в своих расходах. Стоит ли платить сначала за ремонт дома, а затем за медицинские счета? Стоит ли вам оплачивать расходы на образование, а затем заниматься домашними проектами?

Заблаговременное расставление приоритетов в отношении наиболее важных потребностей должно помочь вам получить максимальную отдачу от взятых в долг.

9. Не откусывай больше, чем можешь проглотить

То, что вы имеете право на получение определенной суммы денег, не означает, что вы должны это делать. Если вам нужно 15 000 долларов и вы имеете право на получение 30 000 долларов, не совершайте ошибку, беря дополнительные деньги, если вы не уверены, что сможете вернуть их вовремя.

Если вам нужно 15 000 долларов и вы имеете право на получение 30 000 долларов, не совершайте ошибку, беря дополнительные деньги, если вы не уверены, что сможете вернуть их вовремя.

10. Даже если вы торопитесь, оставайтесь пациентом

Будь то выбор кредитора или методическая погашение остатка кредита, постарайтесь сохранять терпение и следовать своему плану.Это поможет вам получить максимальную отдачу от взятых в долг и улучшить финансовые возможности в будущем.

Рекомендуемая литература: Получение личной ссуды: общие вопросы и ответы

Где взять деньги — плюсы и минусы займа

По данным Федеральной резервной системы, американцев в 2017 году имеют непогашенные потребительские кредиты на сумму 3,7 триллиона долларов. Эта цифра не включает примерно 14 триллионов долларов в виде ипотечных займов. Очевидно, что потребители могут найти множество мест, где можно взять деньги взаймы, и у каждого типа займа есть свои плюсы и минусы. Хорошо понимать, как работают варианты кредитования, чтобы сделать лучший выбор, когда вам нужно занять деньги.

Хорошо понимать, как работают варианты кредитования, чтобы сделать лучший выбор, когда вам нужно занять деньги.

Покупка по кредитной карте

Используя дебетовую карту, вы снимаете деньги из собственных средств, а с помощью кредитной карты вы фактически занимаетесь у провайдера на короткий период. Если вы полностью вернете деньги в установленный срок, вы, как правило, не будете платить проценты. Однако, если вы платите меньше полной суммы, вы будете платить проценты с продолжающегося остатка.В то время как процентные ставки варьируются от 10% до более 20% для лиц с плохим кредитным рейтингом, средняя годовая процентная ставка по кредитной карте составляет около 16%.

ЗА: Льготный период кредитной карты, время, необходимое для погашения, может достигать 21 дня. Некоторые кредитные карты предлагают вознаграждения или небольшие скидки за покупки, если баланс постоянно выплачивается полностью. Новые покупки в пределах вашего кредитного лимита не требуют новых заявок на получение кредита, поэтому деньги доступны мгновенно.

МИНУСЫ: просроченные платежи и пропущенные платежи могут привести к увеличению процентов и комиссий.По неоплаченным остаткам по-прежнему начисляются высокие проценты. Карты могут иметь годовую плату.

ИСТОЧНИКИ: Банки, прочие финансовые услуги, розничные организации, обслуживающие организации, многочисленные фирменные организации.

Предоплата по кредитной карте

Это похоже на покупку по кредитной карте с тремя дополнительными недостатками: взимается комиссия за транзакцию, начисляются проценты с момента предоставления аванса, а процентная ставка обычно выше, чем для покупок.Ипотека,

Заем под собственный капитал и кредитная линия под собственный капитал (HELOC)

Когда вы покупаете дом, вы платите первоначальный взнос, часто 20% или более, и занимает оставшуюся часть стоимости дома в качестве ипотеки. Погашение амортизируется равными ежемесячными платежами, распределенными на весь срок кредита, обычно от 10 до 30 лет. После того, как вы создадите собственный капитал в своем доме, ссуды на собственный капитал (или вторая ипотека) и HELOCs позволяют вам использовать часть стоимости вашего дома в качестве актива для заимствования денег из собственного капитала для использования на другие расходы.

ПЛЮСЫ: Помимо выплаты наличных в полном объеме, ипотека, вероятно, является лучшим способом стать владельцем дома. Процентные ставки по ссудам под залог дома обычно самые низкие из всех вариантов заимствования. Это одни из немногих займов с потенциально не облагаемыми налогом процентами (обратитесь к налоговому консультанту, чтобы узнать больше). Кредитование собственного капитала может использоваться для многих целей, таких как улучшение дома, консолидация долга и крупные расходы, такие как свадьба или образование.

МИНУСЫ: из-за размера и сложности этих займов процесс утверждения может занять больше времени, чем другие займы, возможно, месяцы.Дом используется в качестве залога для всех этих ссуд, поэтому, если заемщик не может произвести все платежи вовремя, дом находится под угрозой потери права выкупа. Эти ссуды, как правило, имеют более длительные сроки, чем другие варианты. Рефинансирование, ссуды под залог собственного капитала и HELOCs могут продлить срок погашения и фактически увеличить общую сумму процентов, выплачиваемых в течение срока ссуды.

Эти ссуды, как правило, имеют более длительные сроки, чем другие варианты. Рефинансирование, ссуды под залог собственного капитала и HELOCs могут продлить срок погашения и фактически увеличить общую сумму процентов, выплачиваемых в течение срока ссуды.

ИСТОЧНИКИ: Банки, прочие финансовые услуги, FHA, VA.

Персональный заем

Персональный заем не обеспечен залогом, таким как дом или автомобиль, и может быть использован для консолидации долга или предоставления средств для покрытия крупных расходов или непредвиденных потребностей.Утверждение основывается на кредитном рейтинге и ожидаемой платежеспособности на основе текущего дохода.

ЗА: Создает фиксированный ежемесячный платеж, который может быть полезен при составлении бюджета. Ставки могут быть ниже, чем по кредитным картам. Консолидация и сокращение использования кредита по нескольким картам может улучшить финансовую стабильность. Может использоваться для многих целей. Более быстрые сроки подачи заявок, чем ипотека.

МИНУСЫ: Ставки обычно выше, чем ипотека. Ставки также обычно повышаются по мере снижения кредитного рейтинга с годовой процентной ставкой, которая может варьироваться от однозначных до более 20% или даже 30% в зависимости от вашей ситуации.Утверждение может быть сложнее, чем ссуды под залог.

ИСТОЧНИКИ: Банки, прочие финансовые услуги.

Автокредит

Только для покупки нового или подержанного автомобиля.

ПЛЮСЫ: Ставки обычно ниже, чем у личных кредитов, потому что автомобиль используется в качестве залога. Дилеры обычно принимают мгновенные решения во время сделки по покупке автомобиля.

МИНУСЫ: Поскольку ссуда обеспечена, ваш автомобиль может быть возвращен в собственность, если вы не сделаете все платежи вовремя.

ИСТОЧНИКИ: Банки, прочие финансовые услуги через автосалоны

Студенческая ссуда

Строго на расходы, связанные с образованием, часто на срок от 10 до 25 лет.

ПЛЮСЫ: Исторически процентные ставки были ниже, чем кредитные карты и личные ссуды. Ставки по федеральным займам часто ниже, чем у частных поставщиков. Некоторые ссуды имеют шестимесячный льготный период после окончания колледжа до начала погашения.

МИНУСЫ: Начать взрослую жизнь с большим долговым бременем может быть проблематично.

ИСТОЧНИКИ: Банки, другие финансовые учреждения, федеральное правительство.

Это общее название краткосрочной ссуды с высокой процентной ставкой, которая номинально предоставляет средства на случай чрезвычайной ситуации от одного дня выплаты жалованья к другому. Фактически, заемщик выписывает чек на заемную сумму плюс комиссию, и эта сумма возвращается или снимается с его текущего счета по истечении короткого фиксированного срока. При продлении кредита взимается дополнительная комиссия.

ЗА: Обычно проверка кредитоспособности не требуется.Доступ к наличным деньгам довольно быстрый. Для физических лиц, не охваченных банковскими услугами, это может быть один из немногих доступных вариантов заимствования.

Для физических лиц, не охваченных банковскими услугами, это может быть один из немногих доступных вариантов заимствования.

МИНУСЫ: ссуды до зарплаты имеют одни из самых высоких процентных ставок, иногда даже трехзначную годовую процентную ставку (APR), особенно если они продлеваются несколько раз. В этом бизнесе распространено мошенничество.

ИСТОЧНИКИ: Интернет-провайдеры и обычные провайдеры.

Лучшие способы занять деньги во время кризиса

Мы объясним плюсы и минусы ваших опций Поскольку наша страна стремится опередить пандемию коронавируса, многие штаты, в том числе Нью-Джерси, находятся под запретом домоседов.После закрытия бесчисленных предприятий примерно каждый десятый американец оказывается без работы, и многие в нашем собственном сообществе теперь изо всех сил пытаются оплачивать свои повседневные расходы на жизнь. Если вы ищете способы занять деньги, чтобы пережить этот кризис, вы не одиноки. Великий Альянс здесь для вас в эти времена неопределенности.

Великий Альянс здесь для вас в эти времена неопределенности.

Различные способы получения кредита

Кредит до зарплаты Возможно, вы слышали о ссудах до зарплаты или ссудах наличными. Эти ссуды, как правило, краткосрочные (около двух недель) и предназначены для быстрого покрытия небольших расходов. Просто напишите чек с последующей датой, и кредитор выплатит вам сейчас, но оставит ваш чек до следующей выплаты. Этот тип кредитования либо запрещен, либо жестко регулируется в некоторых штатах, включая Нью-Джерси., И не зря. Средняя сумма ссуды до зарплаты составляет 375 долларов, но только около 14% заемщиков действительно могут вернуть ее. Это потому, что типичная годовая процентная ставка (APR) или ставка, которую вы платите, чтобы занять деньги, в среднем составляет 400%. Преимущество ссуды до зарплаты заключается в том, что она обеспечивает быстрое получение наличных без учета кредитной истории. Стоимость намного превышает выгоду, и мы рекомендуем вам избегать таких типов кредитов.

Это потому, что типичная годовая процентная ставка (APR) или ставка, которую вы платите, чтобы занять деньги, в среднем составляет 400%. Преимущество ссуды до зарплаты заключается в том, что она обеспечивает быстрое получение наличных без учета кредитной истории. Стоимость намного превышает выгоду, и мы рекомендуем вам избегать таких типов кредитов.

Предоставление наличных по кредитной карте — еще один быстрый способ занять деньги.Просто зайдите в банкомат, проведите по карте, введите свой PIN-код, и у вас есть наличные. Это очень похоже на снятие денег с вашего банковского счета с помощью дебетовой карты. Однако, в отличие от вашей дебетовой карты, выдача наличных по кредитной карте требует больших затрат. За каждый аванс вы платите комиссию за транзакцию (обычно от 3% до 5% от суммы займа) плюс проценты. Процентные ставки по кредитным картам обычно высоки (в среднем 17% годовых), но ставки выдачи наличных еще выше (часто доходят до 25% годовых). Преимущество получения наличных по кредитной карте в том, что это быстро и легко.Минус — это расходы.

Преимущество получения наличных по кредитной карте в том, что это быстро и легко.Минус — это расходы.