Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

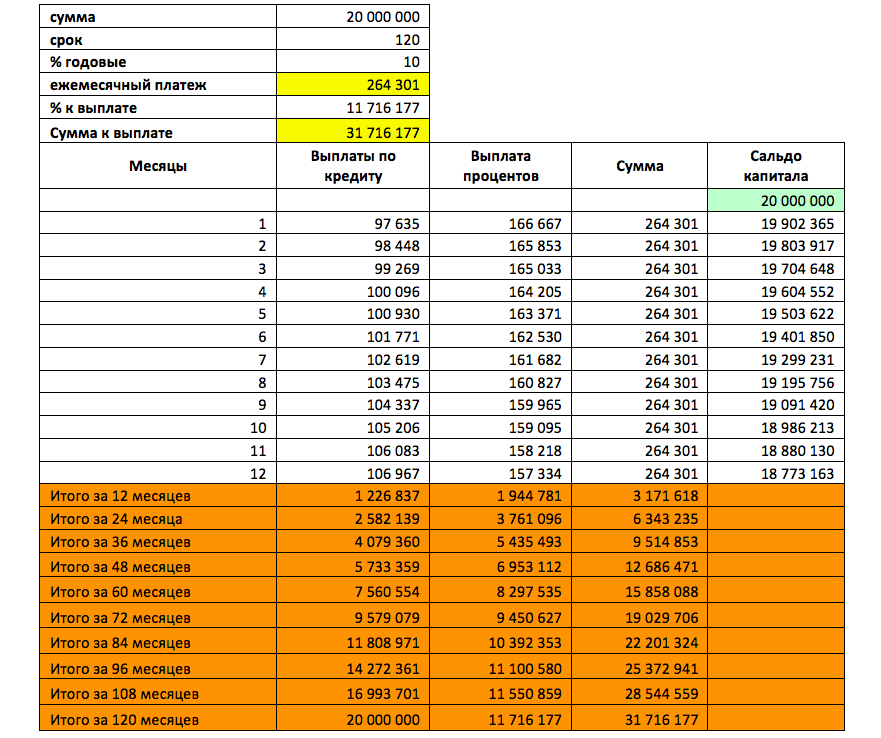

Калькулятор потребительского кредита в банке под низкий процент, без обеспечения, с поручительством физического лица

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 342,47 | 23 396,25 | 32 738,72 | 976 603,75 |

| 2 | 9 123,89 | 23 614,83 | 32 738,72 | 952 988,92 |

| 3 | 8 616,06 | 24 122,65 | 32 738,72 | 928 866,27 |

| 4 | 8 677,90 | 24 060,82 | 32 738,72 | 904 805,45 |

| 5 | 8 180,43 | 24 558,28 | 32 738,72 | 880 247,17 |

| 6 | 8 223,68 | 32 738,72 | 855 732,13 | |

| 7 | 7 994,65 | 24 744,07 | 32 738,72 | 830 988,06 |

| 8 | 7 012,17 | 25 726,54 | 32 738,72 | 805 261,51 |

| 9 | 7 523,13 | 25 215,59 | 32 738,72 | 780 045,93 |

| 10 | 7 052,47 | 25 686,25 | 32 738,72 | 754 359,68 |

| 11 | 7 047,58 | 25 691,14 | 32 738,72 | 728 668,54 |

| 12 | 6 587,96 | 26 150,75 | 32 738,72 | 702 517,79 |

| 13 | 6 563,25 | 26 175,47 | 32 738,72 | 676 342,32 |

| 14 | 6 318,70 | 26 420,01 | 32 738,72 | 649 922,30 |

| 15 | 5 876,01 | 26 862,71 | 32 738,72 | 623 059,60 |

| 16 | 5 820,91 | 26 917,80 | 32 738,72 | 596 141,79 |

| 17 | 5 389,78 | 27 348,94 | 32 738,72 | 568 792,85 |

| 18 | 5 313,93 | 27 424,79 | 32 738,72 | 541 368,06 |

| 19 | 5 057,71 | 27 681,00 | 32 738,72 | 513 687,06 |

| 20 | 4 334,67 | 28 404,04 | 32 738,72 | 485 283,01 |

| 21 | 4 533,74 | 28 204,98 | 32 738,72 | 457 078,04 |

| 22 | 28 606,23 | 32 738,72 | 428 471,81 | |

| 23 | 4 002,98 | 28 735,73 | 32 738,72 | 399 736,07 |

| 24 | 3 614,05 | 29 124,66 | 32 738,72 | 370 611,41 |

| 25 | 3 462,42 | 29 276,29 | 32 738,72 | 341 335,12 |

| 26 | 3 188,91 | 29 549,81 | 32 738,72 | 311 785,31 |

| 27 | 2 818,88 | 32 738,72 | 281 865,47 | |

| 28 | 2 633,32 | 30 105,40 | 32 738,72 | 251 760,07 |

| 29 | 2 276,19 | 30 462,53 | 32 738,72 | 221 297,54 |

| 30 | 2 067,46 | 30 671,25 | 32 738,72 | 190 626,29 |

| 31 | 1 780,92 | 30 957,80 | 32 738,72 | 159 668,49 |

| 32 | 1 395,46 | 31 343,26 | 32 738,72 | 128 325,24 |

| 33 | 1 198,87 | 31 539,84 | 32 738,72 | 96 785,39 |

| 34 | 875,05 | 31 863,67 | 32 738,72 | 64 921,72 |

| 35 | 606,53 | 32 132,19 | 32 738,72 | 32 789,53 |

| 36 | 306,34 | 32 789,53 | 33 095,87 | 0,00 |

Возможно, Вас заинтересуют кредиты с параметрами, отличными от указанных

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 342,47 | 23 396,25 | 32 738,72 | 976 603,75 |

| 2 | 9 123,89 | 23 614,83 | 32 738,72 | 952 988,92 |

| 3 | 8 616,06 | 24 122,65 | 32 738,72 | 928 866,27 |

| 4 | 8 677,90 | 24 060,82 | 32 738,72 | 904 805,45 |

| 5 | 8 180,43 | 24 558,28 | 32 738,72 | 880 247,17 |

| 6 | 8 223,68 | 24 515,04 | 32 738,72 | 855 732,13 |

| 7 | 7 994,65 | 24 744,07 | 32 738,72 | 830 988,06 |

| 8 | 7 012,17 | 25 726,54 | 32 738,72 | 805 261,51 |

| 9 | 7 523,13 | 25 215,59 | 32 738,72 | 780 045,93 |

| 10 | 7 052,47 | 25 686,25 | 32 738,72 | 754 359,68 |

| 11 | 7 047,58 | 25 691,14 | 32 738,72 | 728 668,54 |

| 12 | 6 587,96 | 26 150,75 | 32 738,72 | 702 517,79 |

| 13 | 6 563,25 | 26 175,47 | 32 738,72 | 676 342,32 |

| 14 | 6 318,70 | 26 420,01 | 32 738,72 | 649 922,30 |

| 15 | 5 876,01 | 26 862,71 | 32 738,72 | 623 059,60 |

| 16 | 26 917,80 | 32 738,72 | 596 141,79 | |

| 17 | 5 389,78 | 27 348,94 | 32 738,72 | 568 792,85 |

| 18 | 5 313,93 | 27 424,79 | 32 738,72 | 541 368,06 |

| 19 | 5 057,71 | 27 681,00 | 32 738,72 | 513 687,06 |

| 20 | 4 334,67 | 28 404,04 | 32 738,72 | 485 283,01 |

| 21 | 4 533,74 | 28 204,98 | 457 078,04 | |

| 22 | 4 132,49 | 28 606,23 | 32 738,72 | 428 471,81 |

| 23 | 4 002,98 | 28 735,73 | 32 738,72 | 399 736,07 |

| 24 | 3 614,05 | 29 124,66 | 32 738,72 | 370 611,41 |

| 25 | 3 462,42 | 29 276,29 | 32 738,72 | 341 335,12 |

| 26 | 3 188,91 | 29 549,81 | 32 738,72 | 311 785,31 |

| 27 | 2 818,88 | 29 919,84 | 32 738,72 | 281 865,47 |

| 28 | 2 633,32 | 30 105,40 | 32 738,72 | 251 760,07 |

| 29 | 2 276,19 | 30 462,53 | 32 738,72 | 221 297,54 |

| 30 | 2 067,46 | 30 671,25 | 32 738,72 | 190 626,29 |

| 31 | 1 780,92 | 30 957,80 | 32 738,72 | 159 668,49 |

| 32 | 1 395,46 | 31 343,26 | 32 738,72 | 128 325,24 |

| 33 | 1 198,87 | 31 539,84 | 32 738,72 | 96 785,39 |

| 34 | 875,05 | 31 863,67 | 32 738,72 | 64 921,72 |

| 35 | 606,53 | 32 132,19 | 32 738,72 | 32 789,53 |

| 36 | 306,34 | 32 789,53 | 33 095,87 | 0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 342,47 | 23 396,25 | 32 738,72 | 976 603,75 |

| 2 | 9 123,89 | 23 614,83 | 32 738,72 | 952 988,92 |

| 3 | 8 616,06 | 24 122,65 | 32 738,72 | 928 866,27 |

| 4 | 8 677,90 | 24 060,82 | 32 738,72 | 904 805,45 |

| 5 | 8 180,43 | 24 558,28 | 32 738,72 | 880 247,17 |

| 6 | 8 223,68 | 24 515,04 | 32 738,72 | 855 732,13 |

| 7 | 7 994,65 | 24 744,07 | 32 738,72 | 830 988,06 |

| 8 | 7 012,17 | 25 726,54 | 32 738,72 | 805 261,51 |

| 9 | 7 523,13 | 25 215,59 | 32 738,72 | 780 045,93 |

| 10 | 7 052,47 | 25 686,25 | 32 738,72 | 754 359,68 |

| 11 | 7 047,58 | 25 691,14 | 32 738,72 | 728 668,54 |

| 12 | 6 587,96 | 26 150,75 | 32 738,72 | 702 517,79 |

| 13 | 6 563,25 | 26 175,47 | 32 738,72 | 676 342,32 |

| 14 | 6 318,70 | 26 420,01 | 32 738,72 | 649 922,30 |

| 15 | 5 876,01 | 26 862,71 | 32 738,72 | 623 059,60 |

| 16 | 5 820,91 | 26 917,80 | 32 738,72 | 596 141,79 |

| 17 | 5 389,78 | 27 348,94 | 32 738,72 | 568 792,85 |

| 18 | 5 313,93 | 27 424,79 | 32 738,72 | 541 368,06 |

| 19 | 5 057,71 | 27 681,00 | 32 738,72 | 513 687,06 |

| 20 | 4 334,67 | 28 404,04 | 32 738,72 | 485 283,01 |

| 21 | 4 533,74 | 28 204,98 | 32 738,72 | 457 078,04 |

| 22 | 4 132,49 | 28 606,23 | 32 738,72 | 428 471,81 |

| 23 | 4 002,98 | 28 735,73 | 32 738,72 | 399 736,07 |

| 24 | 3 614,05 | 29 124,66 | 32 738,72 | 370 611,41 |

| 25 | 3 462,42 | 29 276,29 | 32 738,72 | 341 335,12 |

| 26 | 3 188,91 | 29 549,81 | 32 738,72 | 311 785,31 |

| 27 | 2 818,88 | 29 919,84 | 32 738,72 | 281 865,47 |

| 28 | 2 633,32 | 30 105,40 | 32 738,72 | 251 760,07 |

| 29 | 2 276,19 | 30 462,53 | 32 738,72 | 221 297,54 |

| 30 | 2 067,46 | 30 671,25 | 32 738,72 | 190 626,29 |

| 31 | 1 780,92 | 30 957,80 | 32 738,72 | 159 668,49 |

| 32 | 1 395,46 | 31 343,26 | 32 738,72 | 128 325,24 |

| 33 | 1 198,87 | 31 539,84 | 32 738,72 | 96 785,39 |

| 34 | 875,05 | 31 863,67 | 32 738,72 | 64 921,72 |

| 35 | 606,53 | 32 132,19 | 32 738,72 | 32 789,53 |

| 36 | 306,34 | 32 789,53 | 33 095,87 | 0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 342,47 | 23 396,25 | 32 738,72 | 976 603,75 |

| 2 | 9 123,89 | 23 614,83 | 32 738,72 | 952 988,92 |

| 3 | 8 616,06 | 24 122,65 | 32 738,72 | 928 866,27 |

| 4 | 8 677,90 | 24 060,82 | 32 738,72 | 904 805,45 |

| 5 | 8 180,43 | 24 558,28 | 32 738,72 | 880 247,17 |

| 6 | 8 223,68 | 24 515,04 | 32 738,72 | 855 732,13 |

| 7 | 7 994,65 | 24 744,07 | 32 738,72 | 830 988,06 |

| 8 | 7 012,17 | 25 726,54 | 32 738,72 | 805 261,51 |

| 9 | 7 523,13 | 25 215,59 | 32 738,72 | 780 045,93 |

| 10 | 7 052,47 | 25 686,25 | 32 738,72 | 754 359,68 |

| 11 | 7 047,58 | 25 691,14 | 32 738,72 | 728 668,54 |

| 12 | 6 587,96 | 26 150,75 | 32 738,72 | 702 517,79 |

| 13 | 6 563,25 | 26 175,47 | 32 738,72 | 676 342,32 |

| 14 | 6 318,70 | 26 420,01 | 32 738,72 | 649 922,30 |

| 15 | 5 876,01 | 26 862,71 | 32 738,72 | 623 059,60 |

| 16 | 5 820,91 | 26 917,80 | 32 738,72 | 596 141,79 |

| 17 | 5 389,78 | 27 348,94 | 32 738,72 | 568 792,85 |

| 18 | 5 313,93 | 27 424,79 | 32 738,72 | 541 368,06 |

| 19 | 5 057,71 | 27 681,00 | 32 738,72 | 513 687,06 |

| 20 | 4 334,67 | 28 404,04 | 32 738,72 | 485 283,01 |

| 21 | 4 533,74 | 28 204,98 | 32 738,72 | 457 078,04 |

| 22 | 4 132,49 | 28 606,23 | 32 738,72 | 428 471,81 |

| 23 | 4 002,98 | 28 735,73 | 32 738,72 | 399 736,07 |

| 24 | 3 614,05 | 29 124,66 | 32 738,72 | 370 611,41 |

| 25 | 3 462,42 | 29 276,29 | 32 738,72 | 341 335,12 |

| 26 | 3 188,91 | 29 549,81 | 32 738,72 | 311 785,31 |

| 27 | 2 818,88 | 29 919,84 | 32 738,72 | 281 865,47 |

| 28 | 2 633,32 | 30 105,40 | 32 738,72 | 251 760,07 |

| 29 | 2 276,19 | 30 462,53 | 32 738,72 | 221 297,54 |

| 30 | 2 067,46 | 30 671,25 | 32 738,72 | 190 626,29 |

| 31 | 1 780,92 | 30 957,80 | 32 738,72 | 159 668,49 |

| 32 | 1 395,46 | 31 343,26 | 32 738,72 | 128 325,24 |

| 33 | 1 198,87 | 31 539,84 | 32 738,72 | 96 785,39 |

| 34 | 875,05 | 31 863,67 | 32 738,72 | 64 921,72 |

| 35 | 606,53 | 32 132,19 | 32 738,72 | 32 789,53 |

| 36 | 306,34 | 32 789,53 | 33 095,87 | 0,00 |

- Показать все

- Скрыть все

Тарифы и типовые документы

Типовые документы

Договор банковского обслуживания

Архив.

Общие условия потребительского кредитования

Общие условия потребительского кредитованияУведомление о ПДН

Уведомление о ПДН

Другие продукты/услуги

Оформить кредит онлайн — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

ДОМ.РФ запустит в Ростовской области универсальную программу льготного ипотечного кредитования

ДОМ.РФ запустит в Ростовской области универсальную программу льготного ипотечного кредитования ENG Если Вы хотите открыть английскую версию официального портала Правительства Ростовской области,

пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов власти Главная Новости ДОМ.РФ запустит в Ростовской области универсальную программу льготного ипотечного кредитованияДата публикации: 4 июн. 2021 10:20

Институт развития в жилищной сфере «ДОМ.РФ» и правительство Ростовской области в рамках ПМЭФ-2021 подписали соглашение о сотрудничестве в сфере льготного ипотечного кредитования. Документ подписали генеральный директор ДОМ.РФ Виталий Мутко и губернатор региона Василий Голубев.

Соглашение предусматривает стандартизацию действующей в субъекте РФ программы господдержки отдельных категорий граждан «Дисконт» с учетом Единого стандарта сопровождения льготных жилищных программ, разработанного ДОМ. РФ. В частности, госкомпания обеспечит централизованную проверку документов граждан на соответствие требованиям региональной программы и ведение единого электронного реестра граждан-участников. Также ДОМ.РФ будет выплачивать компенсации банкам, выдавших льготные ипотечные кредиты, с последующим возмещением средств компании из бюджета субъекта РФ.

РФ. В частности, госкомпания обеспечит централизованную проверку документов граждан на соответствие требованиям региональной программы и ведение единого электронного реестра граждан-участников. Также ДОМ.РФ будет выплачивать компенсации банкам, выдавших льготные ипотечные кредиты, с последующим возмещением средств компании из бюджета субъекта РФ.

Ранее на полях ПМЭФ Институт развития в жилищной сфере и ВТБ договорились создать для субъектов РФ универсальную программу поддержки ипотечных заемщиков. Ростовская область станет первым субъектом РФ, на территории которого будет запущен пилотный проект по реализации функций Единого оператора льготных программ в жилищной сфере. Его концепция разработана ДОМ.РФ с учетом накопленного опыта в этом направлении на федеральном уровне.

«ДОМ.РФ становится Единым оператором ипотечных программ в Ростовской области. Это пилотный проект, который направлен на повышение адресности мер господдержки для отдельных категорий граждан.

Это значит, что жилье станет доступнее, проще будет оформить пакет документов, выбрать наиболее подходящий банковский продукт. В случае с Ростовской областью это уникальная возможность объединить усилия региона и Института развития, который является оператором всех жилищных госпрограмм: «Семейной ипотеки», «Льготной ипотеки под 6,5%», «Дальневосточной ипотеки» и выплат семьям с двумя и более детьми. В итоге ростовчане получат возможность взять кредит по ставке от 2% до 3,5%. Опыт, который мы получим в результате этого сотрудничества, будет перенесен на всю страну, к осени мы вместе с банком ВТБ планируем запустить общую платформу взаимодействия участников данного процесса, «единое окно». Цель у нас одна – систематизировать меры поддержки ипотечных заёмщиков», — сказал Виталий Мутко.

«Ростовская область – регион, который много строит, и каждый год динамика возрастает. Но для нас принципиально, чтобы мы строили для кого-то, чтобы наш продукт был востребован людьми. Предложение ДОМ.

РФ интересно тем, что дает возможность улучшить жилищные условия практически каждой семье с помощью льготных программ ипотечного кредитования. Даже если она находится в сложной жизненной ситуации», — рассказал губернатор Ростовской области Василий Голубев, добавив, что реализация соглашения начнется уже в ближайшее время.

РФ интересно тем, что дает возможность улучшить жилищные условия практически каждой семье с помощью льготных программ ипотечного кредитования. Даже если она находится в сложной жизненной ситуации», — рассказал губернатор Ростовской области Василий Голубев, добавив, что реализация соглашения начнется уже в ближайшее время.Справочно. Концепция Единого оператора предусматривает повышение адресности оказываемых федеральных мер поддержки наиболее нуждающимся категориям граждан; получение мер поддержки по принципу «одного окна» с полной информационной поддержкой со стороны консультационного центра ДОМ.РФ; автоматизацию взаимодействия участников процесса на базе Единой информационной системы жилищного строительства (наш.дом.рф).

Региональная льготная программа «Дисконт», которая предусматривает субсидирование ставки по ипотеке из бюджета Ростовской области, действует с 2018 года. При первоначальном взносе 20% от стоимости квартиры в новостройке льготная ставка составит 4,6% годовых, если взнос 50%, льготная ставка составит 3,7%. В случае рождения ребенка можно получить дополнительную субсидию на погашение кредита.

В случае рождения ребенка можно получить дополнительную субсидию на погашение кредита.

Размещено: 4 июн. 2021 10:20

Изменено: 4 июн. 2021 13:26

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза Ростовской области, в результаты поиска не попадут.

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Кредитный калькулятор| Bankrate.

com | Рассчитайте платеж по кредиту сегодня!

com | Рассчитайте платеж по кредиту сегодня!Без займа многие из нас не смогли бы купить дом, машину или позволить себе получить высшее образование. Дело в том, что ипотека, автокредитование и другие виды ссуд могут помочь нам продвигаться и достигать важных целей в нашей жизни.

Стоимость ссуды зависит от типа ссуды, кредитора, рыночной конъюнктуры, вашей кредитной истории и дохода. Заемщики с лучшим кредитным профилем обычно получают лучшие процентные ставки.Прежде чем делать покупки для получения ссуды, узнайте свой кредитный рейтинг и просмотрите свой кредитный отчет, чтобы убедиться, что он точен. Вы можете бесплатно получить свой кредитный отчет и кредитный рейтинг на сайте Bankrate.

Все ссуды либо обеспечены, либо необеспечены. Обеспеченная ссуда требует, чтобы заемщик предоставил актив в качестве обеспечения для обеспечения ссуды для кредитора. Автокредит — это пример обеспеченного кредита. Если вы не произведете оплату за автомобиль, кредитор вернет автомобиль обратно. Беззалоговый кредит не требует залога.Большинство личных займов необеспечены.

Беззалоговый кредит не требует залога.Большинство личных займов необеспечены.

При покупке ссуды рекомендуется использовать калькулятор ссуды. Калькулятор поможет вам сузить круг поиска дома или автомобиля, указав, сколько вы можете позволить себе платить каждый месяц. Это может помочь вам сравнить стоимость кредита и увидеть, как разница в процентных ставках может повлиять на ваши платежи, особенно по ипотеке.

Правый калькулятор ссуды покажет вам общую стоимость ссуды, выраженную в виде годовой процентной ставки или годовых.Ссудные калькуляторы могут ответить на множество вопросов и помочь вам принять правильные финансовые решения.

Вот некоторые подробности о наиболее распространенных типах ссуд и калькуляторы ссуд, которые могут помочь вам в этом процессе.

Ипотека

Калькулятор ипотечного кредита Bankrate дает вам оценку ежемесячного платежа после того, как вы введете цену дома, свой первоначальный взнос, процентную ставку и продолжительность срока ссуды. Используйте калькулятор для расчета стоимости различных сценариев. Вы можете обнаружить, что вам необходимо скорректировать свой первоначальный взнос, чтобы ежемесячные платежи оставались доступными.Вы также можете увидеть график погашения кредита или то, как ваш долг сокращается с течением времени с ежемесячными выплатами основной суммы и процентов. Если вы хотите выплатить ипотечный кредит до истечения срока кредита, вы можете использовать калькулятор, чтобы выяснить, сколько больше вы должны платить каждый месяц для достижения своей цели.

Используйте калькулятор для расчета стоимости различных сценариев. Вы можете обнаружить, что вам необходимо скорректировать свой первоначальный взнос, чтобы ежемесячные платежи оставались доступными.Вы также можете увидеть график погашения кредита или то, как ваш долг сокращается с течением времени с ежемесячными выплатами основной суммы и процентов. Если вы хотите выплатить ипотечный кредит до истечения срока кредита, вы можете использовать калькулятор, чтобы выяснить, сколько больше вы должны платить каждый месяц для достижения своей цели.

Другие ипотечные калькуляторы могут ответить на множество вопросов: каков ваш DTI, или отношение долга к доходу? Это процент, на который кредиторы смотрят, чтобы измерить вашу долговую нагрузку. Что лучше: ипотечный кредит на 15 или 30 лет? Фиксированная процентная ставка или переменная?

Крайне важно определить цифры перед покупкой дома, потому что ипотека — это обеспеченная ссуда, которая обеспечивается самим домом.Если вы не будете вносить ежемесячные платежи, кредитор может лишить вас права выкупа и забрать ваш дом.

Кредит жилищного строительства

Ссуды под залог недвижимости, иногда называемые второй ипотекой, предназначены для домовладельцев, которые хотят занять часть своего капитала для оплаты ремонта дома, отпуска своей мечты, обучения в колледже или некоторых других расходов. Ссуда под залог жилого фонда — это единовременная единовременная ссуда, выплачиваемая по фиксированной ставке, обычно на срок от пяти до 20 лет. Калькулятор собственного капитала Bankrate поможет вам определить, какую сумму вы можете взять в долг, исходя из вашего кредитного рейтинга и LTV, или отношения кредита к стоимости, которое представляет собой разницу между стоимостью вашего дома и размером вашей задолженности.

Кредитная линия собственного капитала (HELOC)

HELOC — это ссуда под залог собственного капитала, которая больше похожа на кредитную карту. Вам предоставляется кредитная линия, которую можно повторно использовать при погашении кредита. Процентная ставка обычно переменная и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, например: следует ли брать взаймы из собственного капитала? Если да, то какую сумму вы могли бы занять? Вам лучше взять единовременную ссуду под акции или HELOC? Сколько времени займет погашение кредита?

Наши калькуляторы собственного капитала могут ответить на множество вопросов, например: следует ли брать взаймы из собственного капитала? Если да, то какую сумму вы могли бы занять? Вам лучше взять единовременную ссуду под акции или HELOC? Сколько времени займет погашение кредита?

Автокредит

Автокредит — это обеспеченный кредит на покупку автомобиля.Калькулятор автокредитования позволяет оценить ежемесячные платежи, узнать, сколько процентов вы заплатите, а также график погашения кредита. Калькулятор не учитывает такие расходы, как налоги, сборы за документацию и автоматическую регистрацию. Планируйте прибавить к своей оценке около 10 процентов.

Студенческий кредит

Студенческая ссуда — это необеспеченная ссуда от федерального правительства или частного кредитора. Заемщики должны иметь право на получение частных студенческих ссуд. Если у вас нет установленной кредитной истории, возможно, вам не удастся найти лучшую ссуду.Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить ваш кредит, и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Персональный кредит

Персональная ссуда — это необеспеченная единовременная ссуда, которая погашается по фиксированной ставке в течение определенного периода времени. Это гибкий заем, потому что его можно использовать для консолидации долга, погашения кредитных карт с более высоким процентом, ремонта дома, оплаты свадьбы или отпуска, покупки лодки, автофургона или другой крупной покупки.Калькулятор личной ссуды позволяет вам оценить ваши ежемесячные платежи на основе того, сколько вы хотите занять, процентной ставки, сколько времени у вас есть, чтобы вернуть его, вашего кредитного рейтинга и дохода.

Если у вас хороший или отличный кредит, вы не отягощены большим объемом долгов и имеете активы или стабильный доход, вы, вероятно, можете претендовать на получение почти любого типа ссуды. Используйте кредитные калькуляторы, чтобы ответить на ваши вопросы и помочь вам делать покупки и сравнивать, чтобы вы могли получить лучшую ссуду по лучшей цене и на условиях для вашего бюджета.

Рекомендуемая банковская ставка:

Есть несколько способов взять ссуду, узнать о своих возможностях и решить, какой из них лучше всего соответствует вашим потребностям.

Кредиторы извлекают ваш кредитный отчет и выставляют баллы, когда вы подаете заявку на ссуду. Вот 6 пунктов в вашем отчете, которые могут стать препятствием в процессе подачи заявки.

Если вы погрязли в долгах и с трудом выплачиваете ссуды, вот пошаговое руководство, как выбраться из долга и жить без долгов.

пунктов кредитного отчета, которые имеют наибольшее значение для кредиторов

Вы оплачиваете счета вовремя и никогда не пропускаете платеж, но у вас все еще есть проблемы с кредитом. Если вы планируете подать заявку на предложение кредитной карты или индивидуальный заем, в вашем кредитном отчете есть и другие пункты, которые кредиторы рассмотрят.

Когда вы подаете заявку на ссуду или кредитную карту, кредиторы проверяют ваш кредитный рейтинг и получают ваш кредитный отчет. Если кредиторам не понравится то, что они видят, вы получите отказ или одобрение, но на менее благоприятных условиях.

И проверяются не только новые кандидаты. Например, эмитенты кредитных карт периодически просматривают файлы своих текущих клиентов.

Всем известны большие красные флажки кредитных отчетов, такие как банкротство, потеря права выкупа и просроченные или пропущенные платежи. Но это не единственные финансовые неудачи, которые беспокоят банки. Это шесть важных пунктов в вашем кредитном отчете, на которые вы должны обратить внимание.

1. Поток заявок на получение кредита

Открытие новой кредитной карты — нормальное явление.Открытие трех за короткий промежуток времени может сигнализировать о том, что ваши финансы нестабильны.

Одна вещь, которую не хотят видеть кредиторы, — это то, что вы просите денег у многих кредиторов.

«Это вызовет некоторые вопросы», — говорит Норм Магнусон, вице-президент по связям с общественностью Consumer Data Industry Association, торговой ассоциации компаний, составляющих кредитную отчетность. «Это может быть индикатором того, что происходит. Я не думаю, что в интересах любого потребителя выходить на рынок и собирать кредитные линии.

«Это может быть индикатором того, что происходит. Я не думаю, что в интересах любого потребителя выходить на рынок и собирать кредитные линии.

Магнусон говорит, что теперь эмитенты карт чаще контролируют счета. «Окно мониторинга счетов сократилось. Раньше это были месяцы и месяцы. Теперь вы обнаружите, что компании проводят мониторинг счетов ежемесячно или раз в два месяца », — говорит он.

2. Короткая продажа жилья

«Людям говорят, что короткие продажи не повредят их кредитоспособности», — говорит Максин Свит, вице-президент кредитного бюро Experian по вопросам народного образования на пенсии. «Но не существует такой вещи, как« короткая продажа »с точки зрения того, как нам сообщают о продаже.

«Способ закрытия счета заключается в том, что он оплачивается на меньшую сумму, чем вы согласились заплатить изначально», — говорит она. «Статус« урегулирован ». И он так же негативен, как и обращение взыскания».

Обязательно ведите переговоры, чтобы кредитор не сообщал о разнице между вашей ипотечной ссудой и тем, что вы выплатили, как «задолженность» в своем кредитном отчете, — говорит Джон Ульцхаймер, всемирно известный эксперт в области кредитной отчетности, скоринга и кражи личных данных. По его словам, ваш кредитный рейтинг сильно пострадает, но это действие смягчит удар.

По его словам, ваш кредитный рейтинг сильно пострадает, но это действие смягчит удар.

Свит советует не сбрасывать со счетов короткую распродажу как решение проблемы, а пойти на нее с готовностью справиться с последствиями.

«Возможно, это правильное решение выйти из дома», — говорит она. «(Короткая продажа) лучше, чем потеря права выкупа с точки зрения экономики… и продолжения своей жизни. Просто не ожидайте, что вы уйдете, не повлияв на вашу кредитную историю ».

3. Чужой долг

Когда вы совместно подписываете кредитную карту или ссуду, вся задолженность переходит в ваш кредитный отчет.Итак, что касается кредиторов, вы несете этот долг самостоятельно, и он будет включен в вашу долговую нагрузку, когда вы подадите заявку на ипотеку, кредитную карту или любую другую форму кредита, — говорит Ульцгеймер.

Если человек, с которым вы подписались, перестает платить, пропускает платежи или платит с опозданием, это, вероятно, будет отражено в вашем кредитном отчете.

Так что, если друг или член семьи, которому нужен совместный подписчик, скажет вам, что это безболезненно, потому что вам никогда не придется расставаться ни копейки, скажите им, что это неправда.Совместное подписание означает согласие погасить обязательство, если заемщик не выполняет свои обязательства, и разрешение засчитывать этот долг, а также любые просроченные или неплатежи в счет вас при следующем обращении за ссудой.

Совместное подписание для друга или члена семьи хорошо играет за столом Дня благодарения, говорит Ульцгеймер, «но не в офисе андеррайтинга».

4. История минимальных платежей

Кредиторы зарабатывают деньги, когда у вас есть баланс, но кредиторы не хотят видеть только минимальные платежи в вашем кредитном отчете.

«Это говорит о том, что вы испытываете финансовый стресс», — говорит Несса Феддис, старший вице-президент Американской ассоциации банкиров. «Возможно, вы не выполняете свои обязательства».

Иногда выплата минимума не свидетельствует о проблеме. Например, понятно, что минимальная оплата в январе после выходных. Но постоянная выплата минимальных сумм месяц за месяцем означает, что вы не можете погасить остаток. Кредиторы, которые увидят это в кредитном отчете, будут неохотно предоставлять дополнительный кредит.

Например, понятно, что минимальная оплата в январе после выходных. Но постоянная выплата минимальных сумм месяц за месяцем означает, что вы не можете погасить остаток. Кредиторы, которые увидят это в кредитном отчете, будут неохотно предоставлять дополнительный кредит.

5.Множество запросов о кредитных операциях

Каждый раз, когда вы позволяете потенциальному кредитору получить ваш кредитный отчет, вы рискуете вызвать серьезные вопросы по вашему отчету. Воздействие кредитных запросов зависит от потребителя, кредитного рейтинга и количества запросов.

Для человека, имеющего рейтинг FICO 670, несколько запросов о кредитных операциях являются проблемой, «потому что они уже находятся в маргинальной зоне», — говорит Ульцгеймер.

Если вы подаете заявку на ипотеку, автокредит или студенческую ссуду, вы можете минимизировать ущерб для вашей оценки FICO, подав все заявки в течение 45-дневного периода.Когда вы это сделаете, запросы считаются единым целым.

К сожалению, период отсрочки подачи заявок на получение кредитной карты отсутствует.

6. Авансы наличными по кредитной карте

«Авансы наличными во многих случаях указывают на отчаяние», — говорит Ульцгеймер. «Либо вы потеряли работу, либо работаете частично. Никто не берет ссуды наличными по кредитной карте, потому что они хотят, чтобы деньги лежали где-нибудь в банке. … Обычно вы занимаетесь у Питера, чтобы заплатить Полу.

Вот как денежный аванс станет красным флагом для кредиторов, просматривающих ваш кредитный отчет: во-первых, денежный аванс немедленно добавляется к вашему сальдо долга, что снижает ваш доступный кредит, что снижает ваш кредитный рейтинг для всех потенциальных кредиторов. чтобы увидеть.

Во-вторых, более крупные эмитенты карт регулярно пересматривают поведение своих клиентов. Для этого они извлекают кредитные отчеты, оценки FICO и истории счетов клиентов и обрабатывают их через свои собственные системы кредитного рейтинга, говорит Ульцгеймер.По его словам, во многих скоринговых моделях предусмотрены штрафные санкции за авансы наличными, поскольку они считаются рискованными.

Если эмитент карты снижает ваш кредитный лимит или закрывает вашу учетную запись, это ухудшает ваш кредитный рейтинг и заставляет других кредиторов бояться вести с вами дела.

Калькулятор личного кредита (2021 г.) — Рассчитайте ежемесячный платеж

Калькулятор личного кредита

Фото: © iStock / Roman_Gorielov

Персональные ссуды могут стать вашим билетом к погашению долга по кредитной карте с высокими процентами или к оплате крупных счетов.Но, как и все долги, к личным займам нельзя относиться легкомысленно. Как только вы выясните, сколько вам нужно взять в долг и сколько вы можете себе позволить чтобы возвращать деньги каждый месяц, вы можете начать покупать личные ссуды. Калькуляторы личных займов помогут вам понять, чего ожидать.

Хотите знать, подходит ли вам личный заем? Важно спросить себя, почему вы хотите занять деньги. Это платить

оплатить счета или переехать в город с большим количеством возможностей трудоустройства? Это для того, чтобы устранить задолженность по кредитной карте с высокими процентами? Все из этого

являются сценариями, в которых имеет смысл рассмотреть доступный личный заем.

Что мы подразумеваем под доступным? Истинная доступность является фактором как процентной ставки по индивидуальному кредиту, так и по индивидуальному кредиту. выплаты с течением времени. Даже ссуда с низкой процентной ставкой может привести к тому, что ежемесячные выплаты будут выше, чем вы можете. предоставлять. Некоторые личные ссуды предоставляются с плавающей процентной ставкой, которая со временем может увеличиваться. Эти ссуды более рискованные чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки.

Начните с процентной ставки

Фото: © iStock / pixdeluxe

Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы, вероятно, будете претендовать на личный заем. Если вы думаете, что можете быть

в будущем на рынке ссуды для физических лиц неплохо было бы поработать над повышением своего кредитного рейтинга. Конкурс на любые ошибки

в своем кредитном отчете оплачивайте счета вовремя и поддерживайте коэффициент использования кредита ниже 30%.

Конкурс на любые ошибки

в своем кредитном отчете оплачивайте счета вовремя и поддерживайте коэффициент использования кредита ниже 30%.

Когда вы будете готовы сделать покупки для получения личной ссуды, не смотрите только на один источник.Сравните ставки, которые вы можете получить от кредитных союзов, традиционные банки, онлайн-кредиторы и сайты однорангового кредитования.

Когда вы найдете лучшие процентные ставки, обратите внимание на другие условия предлагаемых кредитов. Например, обычно это Хорошая идея — держаться подальше от ссуд в рассрочку, которые сопровождаются дорогостоящими полисами страхования жизни и потери трудоспособности. Эти политика должна быть добровольной, но сотрудники кредитных компаний часто называют ее обязательной для всех, кто хочет получить ссуду.Некоторый заявителям сообщат, что они могут просто включить стоимость страховых полисов в свой личный заем, финансируя надстройки. с заемными деньгами.

Это делает эти ссуды с и без того высокой процентной ставкой еще более дорогими, поскольку повышает эффективную процентную ставку по ссуде. Маленький

Краткосрочная ссуда не стоит того, чтобы попасть в долгосрочную задолженность, которую вы не можете погасить.

Маленький

Краткосрочная ссуда не стоит того, чтобы попасть в долгосрочную задолженность, которую вы не можете погасить.

Обратите внимание на комиссии и штрафы, из-за которых заемщикам будет сложнее выплачивать свои личные ссуды.Пример: штрафы за предоплату, которые взимать с вас дополнительные платежи по кредиту. Внимательно прочтите условия займа и проверьте, нет ли в нем формулировок, прямо указывающих на отсутствие нести штрафы за досрочное погашение.

Держитесь подальше от ссуд, которые идут с комиссией за выход — комиссией, которую некоторые кредиторы взимают с вас после выплаты ссуды. Вы не должны платить плата за выход, или работать с кредитором, который хочет наказать вас за погашение личного кредита.

Рассмотрите альтернативы, прежде чем подписывать свое имя

Фото: © iStock / AtnoYdur

Существуют альтернативы коммерческим личным займам, которые стоит рассмотреть, прежде чем брать на себя такие долги. Если возможно,

одолжите деньги у друга или родственника, который готов предоставить краткосрочную ссуду под нулевую или низкую процентную ставку. В качестве альтернативы, если вы

у вас есть долг по кредитной карте с высокими процентами, который вы хотите погасить, возможно, вы сможете выполнить

перевод баланса кредитной карты.

Если возможно,

одолжите деньги у друга или родственника, который готов предоставить краткосрочную ссуду под нулевую или низкую процентную ставку. В качестве альтернативы, если вы

у вас есть долг по кредитной карте с высокими процентами, который вы хотите погасить, возможно, вы сможете выполнить

перевод баланса кредитной карты.

Вы спросите, что такое перевод баланса? Некоторые кредитные карты предлагают 0% годовых. на новые покупки и на старый перенесенный баланс на год. Если вы можете заключить одну из этих сделок и погасить свой баланс пока у вас есть начальная процентная ставка, вам может быть лучше выбрать перевод баланса, чем личный заем.Это важно чтобы погасить свой баланс до того, как ваша годовая процентная ставка перейдет с начальной ставки на новую, более высокую.

Ссудные калькуляторы могут помочь вам понять, подходит ли личный заем для ваших нужд. Например, калькулятор может

поможет вам понять, что лучше: более низкая процентная ставка в течение длительного периода или более высокая процентная ставка в течение длительного периода. более короткий срок. Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы

может выбрать размер ежемесячного платежа, который укладывается в ваш бюджет.

более короткий срок. Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы

может выбрать размер ежемесячного платежа, который укладывается в ваш бюджет.

Итог

Любой долг несет в себе определенный риск. Если вы решите сделать покупки для получения личного кредита, постарайтесь получить самую выгодную сделку, которую вы можете получить. Конечно, кредиты до зарплаты и ссуды в рассрочку предлагают быстрые решения, но эти ссуды могут быстро выйти из-под контроля. Даже те, у кого плохая кредитная история, часто могут получить более выгодную сделку, ища ссуду на одноранговом сайте, чем от хищного кредитора. Убедитесь сами изучение ваших возможностей с помощью персонального калькулятора кредита.

малых ссуд для физических лиц в 2021 году: сравните свои варианты

Малые ссуды от кредитных союзов

Для некоторых заемщиков местный кредитный союз — лучшее место для получения ссуды в малый доллар. Кредитные союзы — это некоммерческие организации, созданные для обслуживания своих членов, и многие оценивают вашу ссуду не только на ваш кредитный рейтинг.

Кредитные союзы — это некоммерческие организации, созданные для обслуживания своих членов, и многие оценивают вашу ссуду не только на ваш кредитный рейтинг.

Многие федеральные кредитные союзы предлагают альтернативные ссуды до зарплаты, обычно от 200 до 1000 долларов, заемщикам с низким кредитным рейтингом.По закону федеральные кредитные союзы могут взимать максимальную годовую процентную ставку 18% для личных займов и 28% для альтернативных займов до зарплаты.

Заемщики могут получить ссуду от PenFed всего за 500 долларов, в зависимости от выбранного срока погашения.

Малые ссуды в банках

Не все крупные банки предлагают ссуды физическим лицам, и многие из них предлагают более крупные ссуды. Citibank и PNC — это два банка, которые предлагают небольшие индивидуальные ссуды в дополнение к конкурентоспособным процентным ставкам и скидкам для существующих клиентов.

Ссуды в Ситибанке начинаются с 2000 долларов, и клиенты с текущими счетами в Ситибанке могут получить скидки при автоматических выплатах по кредиту. Ссуды PNC начинаются с 1000 долларов, и существующие клиенты получают скидку 0,25%, если они устанавливают платежи со своих текущих счетов.

Ссуды PNC начинаются с 1000 долларов, и существующие клиенты получают скидку 0,25%, если они устанавливают платежи со своих текущих счетов.

В конце 2020 года Bank of America представил Balance Assist, небольшую ссуду в размере от 100 до 500 долларов США. У него низкая комиссия по займу в размере 5 долларов США и трехмесячный срок погашения. Для участия в программе вы должны быть действующим клиентом Bank of America.

Простая ссуда банка США позволяет клиентам банка занимать от 100 до 1000 долларов США с погашением тремя ежемесячными платежами. Комиссия за ссуду составляет от 12 до 15 долларов, или от 77% до 81% годовых. Это дорогой вариант, но все же дешевле и безопаснее, чем ссуды до зарплаты.

Малые онлайн-ссуды для плохой кредитной

Заемщики с плохой кредитной историей (629 или ниже FICO) могут претендовать на получение небольшой ссуды от авторитетного онлайн-кредитора. Ставки по этим займам не превышают 36%, но заемщики с плохой кредитной историей могут претендовать на ставку, находящуюся в верхнем диапазоне годовой процентной ставки кредитора.

Сравните плохие кредитные ссуды от онлайн-кредиторов, чтобы найти самую низкую ставку. Некоторые из этих кредиторов могут предложить быстрое финансирование и обычно имеют срок погашения от шести месяцев и более.

Альтернативы малым личным займам

У вас есть другие варианты, кроме получения небольшого займа с процентами и, возможно, комиссией. NerdWallet рекомендует сначала исчерпать более дешевые альтернативы, даже если вам нужны деньги на случай чрезвычайной ситуации.

Избегайте хищнических мелких ссуд

Кредиторы до зарплаты обычно предлагают ссуды с высокими ставками, краткосрочными сроками и штрафами за просрочку платежа.Ссуда до зарплаты в размере 500 долларов, подлежащая выплате через две недели с типичной комиссией в 15 долларов за каждые 100 долларов, которые вы занимаете, будет составлять 391% годовых, ставка, которая считается недоступной для защитников потребительского финансирования.

Другие кредиторы-хищники предлагают ссуды на сумму менее 1000 долларов с чрезмерными условиями, позволяющими им получать больше процентов.

Вы можете определить кредитора-хищника несколькими способами. Если кредитор не проверяет ваш кредит перед тем, как одобрить вам ссуду, не требует доступа к вашему банковскому счету или не указывает годовую процентную ставку ссуды перед закрытием, то, скорее всего, он не занимается кредитованием, ориентированным на потребителей.

Если вы можете претендовать только на получение ссуды с высокой процентной ставкой, выясните, как ваша ставка переводится на выплаты, и найдите кредитора, который проверяет ваш кредит.

Как пройти предварительную квалификацию для получения личного кредита

Предварительная квалификация для получения онлайн-кредита может дать вам доступ к потенциальным условиям кредита, включая процентную ставку по ссуде, сумму ссуды и платежи. Примите меры для предварительного отбора и сравнения предложений, чтобы найти ссуду, которая дает вам необходимую сумму и платеж, который вы можете себе позволить.

Что такое хорошая процентная ставка по личному займу?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Любые займы сопряжены с расходами. По крайней мере, с заемщиков взимаются проценты (известные как годовая процентная ставка) за получение ссуды или хранение остатка на кредитной карте (исключение составляют кредитные карты с нулевой процентной ставкой, но обычно они требуют, чтобы вы выплатили остаток в течение определенного периода времени. ).

Но помимо процентов, вы также можете столкнуться с административными сборами, пени за просрочку платежа или даже получить штраф за выплату долга раньше, чем вы согласились.

Мы знаем … ой . Это не значит, что вы не можете брать взаймы по доступной цене, но вам нужно обязательно провести исследование и составить план.

Персональные ссуды — это форма кредита в рассрочку, что означает, что вы будете платить проценты за взятые в долг до тех пор, пока баланс не достигнет 0 долларов. Если вы берете личную ссуду, вы должны быть уверены, что берете ссуду по наиболее доступной ставке, на которую можете претендовать, особенно если вы также жонглируете другими финансовыми приоритетами, такими как накопление на пенсию.

Средняя годовая процентная ставка по индивидуальному кредиту составляет 9,34%, согласно последним данным ФРС. Средняя годовая процентная ставка по кредитной карте почти вдвое выше, чем 16,43%. В некоторых случаях может быть разумнее взять личный заем, чем накапливать большой остаток на кредитной карте, но не всегда. И хотя это звучит действительно хорошо, быть свободным от долгов, на самом деле большинство из нас выплачивает какой-то долг. Но как узнать, что вы получаете лучшую ставку?

Избегайте займов с годовой процентной ставкой выше 10% (если возможно)

По словам Рэйчел Сэнборн Лоуренс, директора по консультационным услугам и сертифицированного специалиста по финансовому планированию в Ellevest, вы должны чувствовать себя нормально, принимая целенаправленный долг ниже 10% годовых, а то и лучше если он ниже 5% годовых.

При таких низких ставках, Сэнборн Лоуренс утверждает, что вы можете вздохнуть спокойно, зная, что вы можете компенсировать эти проценты в других областях.

«Это такая концепция в финансах, которая называется арбитражем», — говорит Сэнборн Лоуренс Select. «То есть, по сути, занимать деньги по более низкой ставке, чем вы можете заработать на этих деньгах».

Это может показаться фантастическим, но арбитраж прост: если бы у вас был заем в 5000 долларов и вы платили по нему 4% годовых в течение двух лет, но также вложили 5000 долларов в фондовый рынок, который приносил 8% годовых, вы бы заработали больше от ваших инвестиций, чем вы платите в виде процентов.

«В конечном итоге вы получите чистый результат», — объясняет Сэнборн Лоуренс.

Как и все, что связано с деньгами, это связано с небольшим риском. Заимствование и инвестирование — это всегда азартная игра, поскольку нет гарантии, что фондовый рынок будет работать так, как мы думаем.

Однако это рассчитанный риск, основанный на исторических данных: «Мы говорим от 5% до 10%, потому что это историческая средняя норма доходности инвестиций», — говорит Сэнборн Лоуренс.

Индекс S&P 500, составной индекс, который используется в качестве эталона для показателей американских акций, исторически давал прирост в среднем от 10% до 11% с момента его создания в 1920-х годах.

Но хотя совет Сэнборн Лоуренс основан на самом деле, она признает, что это не универсальный вариант: «Конечно, это зависит от того, насколько активно вы инвестируете», — говорит она. Если ваш портфель более консервативен, вам следует хорошенько подумать, прежде чем брать ссуду с годовой процентной ставкой более 5%.

Присмотритесь к лучшему предложению

Годовая процентная ставка по вашей личной ссуде будет определена на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок ссуды.Некоторые из этих факторов вы можете контролировать; некоторые могут быть вне ваших рук.

Когда вы начнете искать личный заем, может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определило для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Инструмент предоставляется и поддерживается Even Financial, системой поиска и сравнения, которая поможет вам найти сторонних кредиторов.Любая предоставленная вами информация передается напрямую компании Even Financial. Select не имеет доступа к предоставленным вами данным. Select может получать партнерскую комиссию от предложений партнеров в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Хотя вам, возможно, не удастся избежать выплаты годовой процентной ставки выше 5%, вы можете найти варианты личного кредита, которые не взимают комиссию за выдачу кредита или штрафы за досрочное погашение. Выберите десятки оцененных кредиторов и нашли пять вариантов с минимальной комиссией, которые предлагают различные сроки (от шести месяцев до 12 лет) и годовых.

LightStream, подразделение SunTrust Bank, занимающееся онлайн-кредитованием, является нашим лучшим выбором для личных займов с гибкими условиями для людей с хорошей кредитной историей или выше. Вы можете получить ссуду LightStream, чтобы купить новую машину, отремонтировать ванную комнату, уплатить задолженность, покрыть медицинские расходы или оплатить свадьбу.

Ссуды LightStream недоступны для финансирования образования или малого бизнеса, но SoFi предлагает как личные ссуды, так и ссуды для рефинансирования студенческой задолженности.

Итог

История показывает, что получение ссуд под 5–10% годовых может не быть большой проблемой, если вы справитесь с финансовыми обязательствами.Однако лучшая процентная ставка всегда составляет 0%. Если у вас хороший кредитный рейтинг и вы не подавали заявку на слишком много кредитных продуктов за последний год, попробуйте кредитные карты с годовой процентной ставкой 0%, чтобы профинансировать вашу следующую крупную покупку, а не подавать заявку на ссуду.

Если вы в конечном итоге решите, что вам нужен личный заем, подумайте не только о том, сколько вам будет стоить ежемесячный платеж, но и о том, сколько процентов вы собираетесь платить с течением времени.

Получение кредита — это баланс между краткосрочными потребностями и долгосрочным финансовым благополучием.Но после небольшого исследования (и приличного кредитного рейтинга) вы будете счастливы, что нашли время подумать о своем будущем.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Калькулятор личного кредита

| Кредитный рейтинг | Средняя процентная ставка |

|---|---|

| Отлично (720-850) | 12.5% |

| Хорошо (690-719) | 15,5% |

| Среднее (630-689) | 19,9% |

| Плохо (300 — 629) | 32,0% |

Если у вас отличный кредитный рейтинг, вы можете претендовать на получение кредитной карты с нулевым балансом, которая может быть более дешевым вариантом, чем личный заем.

Как рассчитываются выплаты по личному кредиту?

Если вы хотите самостоятельно рассчитать ежемесячный платеж по кредиту, разделите общую сумму, которую вы заплатите (включая основную сумму и проценты), на срок ссуды (в месяцах).Например, предположим, что общая сумма, которую вы заплатите, составляет 2400 долларов, а срок кредита — 24 месяца. Ваш ежемесячный платеж по кредиту составит 100 долларов (2400 долларов ÷ 24 = 100 долларов).

Как правило, ваш ежемесячный платеж остается неизменным в течение всего срока кредита. Однако платеж может измениться, если вы попросите своего кредитора об отсрочке. Отсрочка позволяет вам взять запланированный перерыв в выплатах, если у вас возникли финансовые трудности — из-за потери работы, неотложной медицинской помощи или чрезвычайной ситуации в стране (например, COVID-19).

Имейте в виду, что проценты могут продолжать начисляться в течение периода отсрочки.Если это произойдет, вам придется погасить более высокую общую сумму — что означает либо более высокий ежемесячный платеж, либо более длительный срок кредита (или и то, и другое). Если вы получаете отсрочку, уточните условия с кредитором, прежде чем соглашаться на нее.

Каковы наиболее распространенные сроки личной ссуды?

Персональные ссуды бывают различной продолжительности, но большинство из них составляют от двух до пяти лет. Тем не менее, вы можете найти личные ссуды с более длительным сроком окупаемости — до 15 лет.

Однако, имея долгосрочную ссуду, имейте в виду, что ваши ставки могут быть выше, и вы в конечном итоге будете платить больше процентов, чем с более краткосрочной ссудой. Кроме того, долгосрочный личный заем также означает наличие длительного долгового бремени, а также больше возможностей для просроченных платежей, которые могут повредить ваш кредит.

Как пользоваться калькулятором личного займа

Наш калькулятор ссуды показывает, какой может быть ваш ежемесячный платеж, общая выплаченная сумма процентов и общая выплаченная сумма на основе предоставленных вами данных.Эта информация полезна по нескольким причинам:

- Вы можете попробовать разные сценарии, прежде чем взять ссуду. Обязательно попробуйте разные сроки ссуды, чтобы увидеть, как это повлияет на ваш ежемесячный платеж и общую сумму процентов.

- Вы можете увидеть, укладывается ли ежемесячный платеж в ваш бюджет. Если выплата слишком высока, попробуйте более длительный срок кредита.

- Вы можете решить, готовы ли вы выплатить полную сумму процентов в обмен на ссуду. Если он слишком высок, попробуйте более короткий срок кредита.

Если изменение срока ссуды не дает вам желаемой ссуды, вы можете снизить расходы по ссуде, если:

Где я могу получить личную ссуду?

В общем, у вас есть три варианта получения личной ссуды: онлайн-кредиторы, кредитные союзы и банки. Вот краткий обзор каждого варианта:

Интернет-кредиторы

Неудивительно, что рынок онлайн-кредитов для физических лиц чрезвычайно конкурентен. Для заемщиков это может быть хорошо: для привлечения клиентов онлайн-кредиторы часто предлагают такие преимущества, как конкурентоспособные ставки, низкие / нулевые комиссии и гибкие варианты оплаты.Кроме того, онлайн-вариант может быть самым быстрым и удобным способом получения денег.

Кредитные союзы

Кредитные союзы предлагают финансовые услуги людям, которые живут, учатся, работают или поклоняются в сообществе. Чтобы подать заявку на получение личного кредита, вы должны быть членом кредитного союза, и вам может потребоваться иметь минимальный остаток на сберегательном счете. Тем не менее, кредитные союзы часто имеют привлекательные ставки, и они, как правило, более охотно работают с заемщиками, у которых более низкие кредитные рейтинги и слабая кредитная история.

Банки

Банки обычно имеют более высокие процентные ставки и более жесткие требования к кредитованию, чем кредитные союзы, но вам не нужно беспокоиться о вопросах членства. А если вы уже являетесь клиентом банка — особенно местного общественного банка — вы можете получить такие льготы, как более низкие ставки или возможность претендовать на более крупную ссуду.

Итог

Чтобы найти лучший личный заем для вашего финансового положения, обязательно просмотрите и сравните ставки, комиссии и условия погашения от нескольких кредиторов.И, конечно же, не забудьте использовать наш калькулятор кредита, чтобы проверить различные варианты, чтобы найти сценарий, который соответствует вашим целям и бюджету. — Жан Фолджер

Ипотечный калькулятор

Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы оценить ваши ежемесячные выплаты и то, что вы можете себе позволить. Покупка дома — это самое крупное вложение в вашей жизни, и подготовка является ключевым моментом. С помощью нашего калькулятора жилищного кредита вы можете поиграть с числами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж.

Знание того, что вы можете себе позволить, — это первый шаг в покупке дома. Это ставит вас далеко впереди конкурентов. Вы можете поговорить с кредиторами и понять, какие цифры они вам бросают, и знать, сколько вам удобно платить каждый месяц.

Покупка дома и получение ипотеки — это не только процентная ставка, это общая картина. Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы увидеть общую картину и понять, на что вы идете, поскольку ипотека — это долгосрочное обязательство, иногда на срок до 30 лет.

F.A.Q.

Что такое ипотека?

Ипотека — это ссуда, которую вы берете на покупку дома. Кредиторы основывают ваше право на кредитный рейтинг, текущие долги, сэкономленные деньги и стоимость дома. Разница между ипотекой и стандартной ссудой, помимо суммы ссуды, является залогом. Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут лишить вас права выкупа вашей собственности. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не производили платежи.

Что такое ипотечное страхование?

Страхование ипотеки — это страхование кредитора. Заемщики платят его, но это за кредитора, если вы не выплачиваете ссуду. Обычные ссуды требуют ипотечного страхования, если вы кладете на дом менее 20%. Вы можете отменить его, как только уплатите остаток до 80% от стоимости дома.

Государственные ссуды, включая ссуды FHA и USDA, включают в себя ипотечное страхование в течение всего срока ссуды, но по ставке ниже, чем при обычных ссудах. Ипотечное страхование помогает заемщикам получить ссуду, когда у них нет хорошей кредитной истории или у них мало денег, чтобы отложить их на дом.

Как рассчитать ипотечный платеж?

Выплата по ипотеке включает основную сумму, проценты, ипотечное страхование, налоги на недвижимость и страховку домовладельца. Основная сумма — это сумма, которую вы заимствуете. Проценты — это комиссия, взимаемая банком. Вы можете вычислить ежемесячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (вашу ежемесячную процентную ставку) на непогашенный основной остаток, чтобы получить процентные платежи.

Выплата по ипотеке — это основная сумма (часть, которую вы заплатите) плюс ежемесячные проценты, 1/12 часть налогов на недвижимость, 1/12 часть страховки жилья и необходимое страхование ипотеки (если применимо).

Какую сумму ипотеки я могу себе позволить?

Кредиторы определяют размер ипотечного кредита, который вы можете себе позволить, исходя из вашего дохода, кредитного рейтинга и текущих долгов. Каждая ситуация индивидуальна, но в целом кредиторы допускают соотношение долга к доходу до 43-50%. Ваша ипотека (основная сумма, проценты, налоги на недвижимость, страхование жилья и ипотечное страхование) плюс любые существующие долги, такие как кредитные карты, автокредиты или личные ссуды, не должны превышать 43% — 50% вашего валового ежемесячного дохода (дохода до налогов).

Определения

Ипотека

Ипотека — это ссуда, которую вы берете в долг на покупку дома. Он включает основную сумму, проценты и обязательную ипотечную страховку. Некоторые кредиторы также требуют, чтобы вы включали в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу для покупки дома.

Ипотечный калькулятор

Калькулятор ипотеки поможет вам определить, сколько дома вы можете себе позволить, и оценить размер выплат. Это отличный инструмент, который можно использовать перед покупкой дома или перед рефинансированием.Посмотрите, какими будут ваши ежемесячные платежи и как на них повлияют различные факторы.

Цена покупки

Покупная цена — это цена, которую вы соглашаетесь заплатить за дом с продавцом. Независимо от того, принимает ли продавец ваше первое предложение или вы ходите туда-сюда, цена покупки является окончательной цифрой, с которой вы соглашаетесь и которая записана в вашем договоре продажи. Кредиторы используют это число в качестве основы при определении суммы вашей ипотеки.

Авансовый платеж

Первоначальный взнос — это деньги, которые вы вкладываете в дом.Вам понадобится не менее 3,5%, а иногда и больше. Вы основываете первоначальный взнос на цене покупки. Например, если ваша цена покупки составляет 100 000 долларов США, первоначальный взнос в размере 3,5% будет составлять 3500 долларов США, а первоначальный взнос в размере 20% будет составлять 20 000 долларов США.

Процентная ставка

Процентная ставка — это комиссия, которую кредитор взимает ежемесячно, пока вы не выплатите ссуду полностью. Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы оплачиваете свой основной баланс, вы будете платить меньше процентов.Вы можете проверить текущие ставки по ипотеке на нашем сайте.

Срок ипотеки

Срок ипотеки — это время, в течение которого вы должны выплатить ссуду. Большинство заемщиков берут на себя 30-летний или 360-месячный срок, но есть и другие варианты, включая 10, 15 и 20-летний срок. Чем меньше времени вы занимаетесь, тем ниже процентная ставка, которую взимает кредитор.

Дата начала

Дата начала — это дата вашего первого платежа. Это не дата получения ипотеки. Вы платите проценты за просрочку, поэтому ваш первый платеж будет в месяце, следующем за месяцем после закрытия ссуды.Например, по кредиту, закрытому 15 января, первый платеж будет выплачен 1 марта.

Налог на имущество

Налог на недвижимость взимается во всех округах США. Вы можете узнать сумму, посетив веб-сайт окружного асессора. Налоги на недвижимость — это процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы платили налоги ежемесячно вместе с ипотечным платежом, чтобы убедиться, что они уплачены.

Страхование имущества

Кредиторы требуют страхование имущества.Это страхует вас от финансовых потерь, но также защищает кредитора. Если вы не можете позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полный убыток. Страхование имущества защищает обе стороны.

PMI

PMI означает частное ипотечное страхование и применяется только к обычным кредитам. Если вы внесете менее 20% от покупной цены, кредитор будет требовать PMI до тех пор, пока вы не будете должны менее 80% от стоимости дома. Если вы не выплачиваете ссуду (на срок более 90 дней), кредитор может подать иск в страховую компанию, выкупить ваш дом и вернуть часть потерянной суммы.