Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Ипотека с материнским капиталом в Россельхозбанке от 7.50% годовых с условиями на 2021 год — взять ипотеку под материнский капитал 🤰

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн.

₽

₽ - 8,20 % от 3 млн. ₽

₽

₽- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Ипотека с материнским капиталом от банка Левобережный в Новосибирске

Преимущества ипотеки с материнским капиталом в Банке «Левобережный»

- Низкая процентная ставка от 8,25% годовых

- Для покупки доступно жилье как в строящихся домах, так и на вторичном рынке

- Защита заемщиков: банк имеет целую базу аккредитованных объектов, в покупке которых можно быть уверенными

Специальные программы

Банк «Левобережный» предлагает специальные программы для семей с более комфортными условиями погашения ипотечного кредита. Выберите наиболее подходящий для вас вариант и оставьте онлайн-заявку на оформление ипотеки.

Выберите наиболее подходящий для вас вариант и оставьте онлайн-заявку на оформление ипотеки.

Семейная ипотека

У вас планируется рождение второго или третьего ребенка в семье? Приобретите квартиру на этапе строительства или в готовом доме. Заключите сделку с юридическим лицом (застройщиком, инвестором и др.) и тогда вы получите кредитную сумму при низкой процентной ставке.

- Ставка 6% годовых

- Сумма от 500 000 Р до 3 000 000 Р

- Срок от 36 до 360 месяцев

Программа «Лайт»

Приобретение квартиры или дома при наличии сертификата на материнский капитал. Если Вам не хватает средств для улучшения жилищных условий — это предложение вам подходит!

- Ставка от 16% годовых

- Сумма до 453 026 Р

- Срок до 180 месяцев <

Улучшение жилищных условий

Если вы не готовы к покупке нового жилья или только недавно приобрели квартиру, мы предлагаем ипотечные кредиты для улучшения жилищных условий.

Выберите ваш вариант:

- Ипотечный кредит на любые потребительские цели под залог имеющегося жилья

- Ипотечный кредит для улучшения жилищных условий без залога

- Ипотечный кредит для улучшения жилищных условий под залог имеющейся квартиры

- Для всех программ действует процентная ставка от 8,25% годовых и первый взнос от 5%.

Основные требования к заемщику

- Гражданство РФ

- Возраст от 21 года до 70 лет на дату полного погашения кредита

- Стаж на последнем месте работы не менее 4 месяцев

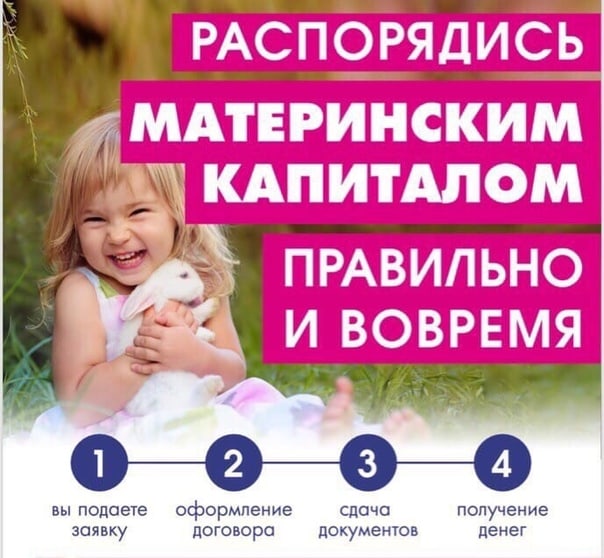

Как оформить ипотеку с использованием материнского капитала

- После предварительного расчета оформите заявку на ипотеку. Это можно сделать с помощью онлайн-заявки, в офисе банка или по звонку.

- Предоставьте необходимые документы для рассмотрения заявки на ипотеку.

- Получите положительное решение.

- Предоставьте в банк пакет документов по вашей будущей квартире.

- Подпишите все документы по сделке и зарегистрируйте права на объект недвижимости.

Исполните ваши мечты о собственном доме!

взять без первоначального взноса в Национальной Фабрике Ипотеки

Национальная Фабрика Ипотеки совместно с АО КБ «Руснарбанк», ООО «Бланк банк» (ранее Инвестиционный Банк «ВЕСТА») предоставляет возможность оформить кредит с использованием материнского (семейного) капитала. Средства МСК можно использовать как на первоначальный взнос, так и на частичное погашение задолженности. Для того чтобы подтвердить наличие средств субсидии обязательно предоставьте оригинал сертификата.

Также при оформлении ипотечного кредита по стандартам НФИ, помимо федерального МСК, вы можете использовать средства региональных программ поддержки семей с детьми.

От рассмотрения и одобрения заявки по ипотечному кредиту с использованием материнского капитала вас отделяет всего три простых шага:

1. У нас на сайте в режиме онлайн рассчитайте оптимальный размер ежемесячного платежа в ипотечном калькуляторе и заполните заявку. После того как вы отправите заполненную форму с вами свяжется персональный менеджер для уточнения деталей по займу.

У нас на сайте в режиме онлайн рассчитайте оптимальный размер ежемесячного платежа в ипотечном калькуляторе и заполните заявку. После того как вы отправите заполненную форму с вами свяжется персональный менеджер для уточнения деталей по займу.

2. Подготовьте пакет документов, которые вам порекомендует персональный менеджер.

3. Назначьте удобный для вас день совершения сделки и получите деньги. Сумма может быть передана наличными или на счет в любом банке после гос. регистрации залога.

Обратите внимание, что взять в ипотеку апартаменты с использованием средств сертификата материнского капитала и жилищных программ субсидирования не получится. Так как апартаменты фактически не классифицируются как жилое помещение. Тогда как для использования средств субсидий, недвижимость обязательно должна быть жилой.

При использовании заемщиком средств федеральной программы взнос состоит из двух частей:

1. Средства государственной субсидии – размер субсидии указан в сертификате.

Средства государственной субсидии – размер субсидии указан в сертификате.

2. Собственные средства заемщика.

При этом сертификат на материнский капитал может быть предоставлен любым из супружеской пары, находящейся в законном браке. Для подтверждения наличия материнского капитала требуется предоставление оригинала сертификата на материнский капитал.

Условия применяемые к объекту недвижимости для оформления ипотечного кредита с использованием маткапитала:

· Объект должен являться отдельной квартирой (в соответствии с правоустанавливающими документами) в многоквартирном доме (две и более квартиры на дом).

· Должен иметь подключение к электрическим, газовым либо паровым системам отопления, осуществляющим подачу тепла на всю жилую площадь, либо иметь индивидуальную инженерную сеть жизнеобеспечения.

· Должен иметь рабочее состояние санитарно-технического оборудования, окон, дверей. Для квартир последнего этажа также необходимо, чтобы крыша находилась в исправном состоянии.

Для квартир последнего этажа также необходимо, чтобы крыша находилась в исправном состоянии.

· Должен быть средней или высокой степени ликвидности.

Допускается на момент приобретения квартиры:

· Отсутствие санитарно-технического оборудования.

· Отсутствие внутренней отделки.

Эти условия также применимы в случаях, когда на плане имеются отметки о наличии сантехнического оборудования, но по факту оно отсутствует.

Важной составляющей при оформлении ипотечного кредита с использованием материнского капитала, является страхование следующих рисков:

· личное страхование заемщика, связанное с рисками причинения вреда жизни и здоровью в результате несчастного случая или болезни

· страхование предмета залога от риска утраты и повреждения

· страхование титула – утрата права собственности на предмет залога.

Страхование предмета залога от риска утраты и повреждения — обязательное условие предоставления кредита. Личное страхование и страхование титула осуществляется на усмотрение заемщика.

Ипотека «Ипотека на материнский капитал» в Примсоцбанке, Ставка: 14%

Кредиты предоставляются гражданам РФ, имеющим постоянную или временную регистрацию на территории РФ.

- Возраст на момент оформления кредита:

- Не менее 18 лет.

- Возраст на момент окончания выплаты по кредиту:

- Не более 65 лет.

- Трудовой стаж:

- Любой

- Привлечение Созаемщиков:

- Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Данное требование не применяется в случае наличия брачного договора.

Данное требование не применяется в случае наличия брачного договора.

Данное требование не применяется в случае наличия брачного договора.При наступлении страхового случая ваши обязательства по кредиту возьмет на себя страховая компания, поэтому необходимым условием предоставления кредита являются следующие виды страхования:

- Страхование жизни и утраты трудоспособности3;

- Страхование предмета залога;

- Риск утраты права собственности (на усмотрение банка).

- Рассмотрение кредитной заявки, проверка документов и объекта ипотеки:

- Бесплатно.

- Оценка объекта ипотеки:

- Единовременно, при заключении договора об оценке рыночной стоимости, согласно тарифам оценочной компании.

- Оплата государственной пошлины за регистрацию сделки:

- Единовременно, в соответствии с тарифами Управления Росреестра.

- Страхование риска утраты права собственности:

- Решение о необходимости данного вида страхование определяет банк. Ежегодно, в соответствии с тарифами страховой компании.

- Открытие и обработка аккредитива, аренда индивидуального сейфа, перевод денежных средств:

- В соответствии с тарифным сборником банка.

Ежегодно, в соответствии с тарифами страховой компании.

Ежегодно, в соответствии с тарифами страховой компании.Трудное счастье: как получить ипотеку на загородный дом

https://realty.ria.ru/20200608/1572632377.html

Трудное счастье: как получить ипотеку на загородный дом

Трудное счастье: как получить ипотеку на загородный дом — Недвижимость РИА Новости, 08.06.2020

Трудное счастье: как получить ипотеку на загородный дом

Покупатели городских новостроек успешно осваивают получение ипотеки буквально в два клика, а вот тем, кто приобретает загородный дом, сложнее. На резко ставшую… Недвижимость РИА Новости, 08.06.2020

2020-06-08T15:49

2020-06-08T15:49

2020-06-08T16:02

материнский капитал

банки

сбербанк россии

втб

россельхозбанк

ипотека

загородная недвижимость

жилье

f. a.q. – риа недвижимость

a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/realty/40321/39/403213903_0:0:3072:1728_1920x0_80_0_0_76ccdcbfbe5d97ef015fb50d505b1174.jpg

Покупатели городских новостроек успешно осваивают получение ипотеки буквально в два клика, а вот тем, кто приобретает загородный дом, сложнее. На резко ставшую востребованной загородную недвижимость все еще сложнее получить кредит, хотя в стране действует программа льготной сельской ипотеки со ставками того самого «европейского уровня» – от 0,1%. Эксперты рассказали читателям сайта «РИА Недвижимость», какие объекты можно приобрести на этих условиях, что предлагают банки тем, кто не вписался в льготную программу и какие требования есть для заемщиков. Материал подготовлен при участии экспертов Россельхозбанка, Сбербанка, банка «Дом.РФ», банка ВТБ, руководителя направления по развитию ипотечного кредитования Райффайзенбанка Антона Красильникова, директора по маркетингу «Доброград девелопмент» Анны Комаровой и заместителя руководителя ипотечного департамента компании «Этажи» Татьяны Решетниковой.

https://realty.ria.ru/20200428/1570680412.html

https://realty.ria.ru/20200413/1569869286.html

https://realty.ria.ru/20200311/1568414734.html

https://realty.ria.ru/20200303/1567942942.html

https://realty.ria.ru/20180402/1517750506.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/realty/40321/39/403213903_0:0:2732:2048_1920x0_80_0_0_010ccdccb538ba69cd21fd193628c5ce.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

материнский капитал, банки, сбербанк россии, втб, россельхозбанк, ипотека, загородная недвижимость, жилье, f.a.q. – риа недвижимость

Ипотека под материнский капитал в 2021, взять ипотеку используя мат капитал как первоначальный взнос

Ипотека под материнский капитал в банках России

С недавних пор материнский капитал положен при рождении первого ребенка. После появления двоих детей государство доплатит еще часть суммы. После рождения третьего семья получает право на снижение ставки по ипотечным займам. Субсидия ежегодно индексируется, но ограничена по целям использования. Одно из популярных направлений, к которому прибегают родители – стараются погасить кредит материнским капиталом. Есть ограничения и нюансы, рассмотрим их в статье.

Как погасить ипотеку мат капиталом?

Средства могут быть использованы в качестве первого взноса или для погашения имеющихся обязательств. Использовать мат капитал под ипотеку можно так:

- оформление справку об остатке долга для Пенсионного фонда, документ должен включать реквизиты для погашения жилищного долга;

- обратиться к нотариусу для удостоверения обязанности по передаче права собственности в разряд коллективной в будущем, объект должен быть в долевой собственности каждого члена семьи, включая ребенка;

- посетить Пенсионный фонд с заявлением и документами по списку;

- дождаться одобрения вложения мат капитала в ипотеку;

- подать в банк заявку частичное или полное погашение за счет субсидии;

- дождаться, пока финансовая организация сможет заново рассчитать ипотеку или закрыть долг.

Не стоит обращаться в организации, которые предлагают избежать всех бюрократических процедур и обналичить субсидию. Это не только чревато потерей денег, но и наказуемо со стороны закона. Множество женщин каждый год вынуждены отвечать за такие действия перед законом.

Документы

При оформлении ипотеки с материнским капиталом в качестве первоначального взноса нужны документы для финансовой организации. Печень зависит от банка, включает:

- паспорта обоих супругов, если заемщиками выступает семейная пара в официальном браке;

- свидетельство о заключении брака;

- справки о доходах и иные подтверждения постоянного дохода;

- сертификат для подтверждения субсидии, полученный в Пенсионном фонде;

- свидетельство о рождении ребенка или всех детей;

- СНИЛС, ИНН, копия трудовой книжки – по запросу.

После предварительного одобрения нужно обращаться в Пенсионный фонд для подтверждения намерений. Чтобы получить ипотечный кредит под маткапитал, нужно предоставить:

- паспорт;

- сертификат на субсидию;

- СНИЛС;

- свидетельства о браке и рождении детей;

- договор купли-продажи;

- выписка из ЕГРН;

- справку из банка.

Предварительно документы в банк могут быть отправлены в форме скан-копий. В дальнейшем в ходе визита в отделение нужно предоставить оригиналы бумаг.

Требования к заемщику

При заключении договора с последующей отправкой маткапитала на погашение кредита банк обращает внимание на заемщика. Среди требований:

- возраст от 21 года;

- наличие постоянного источника дохода у родителей;

- официальная занятость;

- положительная кредитная история;

- нормальный уровень закредитованности.

Критерии имеются и в отношении объекта. Нельзя приобрести неликвидное жилье или объект, находящийся в аварийном состоянии.

Какие банки выдают

Оформить жилищный кредит под материнский капитал можно как в крупном, так и небольшом региональном коммерческом банке. Программы для семей есть в линейке:

Полный перечень топ-банков с оптимальными предложениями размещен на нашем сайте. Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

Расчет жилищного кредита с субсидией

Самостоятельно вычислить итоговую стоимость и конечную переплату сложно. Требуется владение сложными формулами и понимание сути банковского продукта. Лучше воспользоваться калькулятором ипотеки на материнский капитал на нашем портале. Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Часто задаваемые вопросы

Можно ли отозвать капитал из ипотечного займа?

После заключения сделки получить субсидию обратно невозможно. Важно оценить все риски и принять взвешенное решение до подписания договора.

Можно ли субсидией погасить кредит в банке?

Обычный потребительский кредит или задолженность по кредитке закрыть нельзя. Субсидию можно направить только на ипотечный займ в рамках улучшения жилищных условий. Другие варианты закрытия кредитов незаконны.

Можно ли взять ипотеку под материнский капитал на строительство дома?

Нет, средства не могут быть направлены на строительство. Нужно покупать готовый объект. Деньги от государства не используются и для проведения ремонта. Закон ограничивает цели для минимизации мошенничества.

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки на законных основаниях, потому что вы становитесь родителем.Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете некоторое время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение ипотечного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду.Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его при поиске нового дома, вам необходимо установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен мешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит.Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей. И вас могут спросить, ожидаете ли вы в ближайшее время изменения ваших обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах. Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных вами часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до или до совершения первого платежа, кредитор будет использовать сумму «до отпускного» дохода.

Вы обычно получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы на работу после истечения срока выплаты первого платежа по ипотеке?

Если да, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердите согласие вашего работодателя на работу после вашего отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая ваш первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если у вас есть 20 000 долларов на сберегательном счете, и вам необходимо произвести пять выплат, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, спросите, есть ли у нее льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить их правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска. Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который сделает все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск. В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравилась эта запись? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Размещено в: Покупка жилья, кредитование

Женщин предупреждают, что при подаче заявления на ипотеку следует остерегаться подводных камней во время беременности | Ипотека

Новых родителей, которые подают заявку на ипотеку у некоторых из крупнейших кредиторов, просят доказать, что они вернутся к работе, прежде чем их доход будет включен в проверки доступности.

Вопросы, заданные Observer 15 крупнейшим кредиторам, показали, что тех, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком, просят предоставить доказательства того, что они вернутся к работе в течение трех месяцев после подачи заявления, когда они берут ипотечный кредит в здании Skipton. общество, Virgin Money и Metro Bank. Если они не вернутся на работу в течение трех месяцев, их доход от «возвращения к работе» не может быть включен в чеки, и ипотечный кредит может быть рассчитан на их заработную плату в период отпуска по беременности и родам или по уходу за ребенком.

Другие кредиторы, включая Barclays, RBS и NatWest, будут основывать свое решение на заработной плате, которую кандидаты ожидают получить, когда вернутся на работу, а не на заработной плате во время отпуска. Галифакс «обычно» поступает так же, а строительная компания Ковентри принимает во внимание доход заявителя от «возвращения к работе», а также другие факторы.

Если ваш нормальный доход прервется или снизится во время вашего отпуска, Skipton, Coventry, Metro, Clydesdale Bank и Halifax спросят, как вы собираетесь платить по ипотеке в течение этого периода.

«Некоторые кредиторы захотят получить сбережения для покрытия платежей», — говорит Дэвид Блейк из Which? Консультанты по ипотеке. Другие вообще откажутся давать ссуды кому-либо, получающим пособие по беременности и родам или отцовству, говорит Пит Муглстон из OnlineMortgageAdvisor.co.uk. Многие кредиторы подчеркнули, что они будут принимать решения в индивидуальном порядке.

Цена беременности

В недавнем опросе, проведенном uSwitch среди 2 002 заявителей-женщин в возрасте от 25 до 45 лет, примерно каждая десятая сказала, что они чувствовали себя дискриминированными со стороны кредиторов из-за своих планов создать семью.

Сара О’Лири была на пятом месяце беременности, когда ее брокер сообщил ей, что ей будет трудно получить ипотеку. «Я стюардесса, поэтому не могла скрыть, что беременна — в моем расчетном листе было написано, что я не умею летать и выполняю« родильную работу », за что мне была выплачена гарантированная надбавка к заработной плате.

Сара О’Лири с мужем и двумя детьми. Пара изо всех сил пыталась найти кредитора. Фотография: Project Valentine«Но мой брокер сказал, что большинство кредиторов не будут принимать во внимание большую часть моего дохода, только моего мужа, потому что я не работала« нормально »и не получала плату за перелет и комиссионные с продаж.

О’Лири планировала вернуться к работе на полную ставку, пока ее мать бесплатно присматривала за своим ребенком, «но эти кредиторы предполагали, что из-за того, что я была беременна, моя карьера закончилась, и я никогда не заработаю, как обычно. снова зарплата ». В конце концов пара сумела занять у Nationwide после обращения напрямую к кредитору, но потеряла дом, который они хотели купить. «Я плакала несколько дней».

В прошлом месяце Управление финансового надзора начало расследование конкуренции на ипотечном рынке, чтобы оценить, не отклоняют ли кредиторы несправедливо заявки на ипотеку после ужесточения правил кредитования в апреле 2014 года.

«Если кредитор делает предположение, что женщина не может выплатить ипотечный кредит только потому, что она беременна, у нее может быть иск о дискриминации по беременности», — говорит Рос Брэгг, директор благотворительной организации Maternity Action.

О чем могут спросить кредиторы

Кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку. «Такой вопрос потенциально был бы дискриминационным в соответствии с Законом о равенстве», — говорит Рэй Булджер из брокера Джона Чаркола.

Если кредитор делает предположение, что женщина не может выплатить ипотечный кредит, у нее может быть требованиеRos Bragg, Maternity Action

Однако более жесткие правила кредитования означают, что они имеют законное право и действительно обязаны учитывать будущие изменения в ваших приходах и расходах. «Конечно, рождение ребенка может повлиять на обоих, — говорит Муглстон.

Согласно Совету по ипотечным кредиторам, они собирают эту информацию, «чтобы попытаться снизить риск того, что заемщики берут на себя долговые обязательства, которые могут оказаться недоступными по цене.«Таким образом, кредиторы обычно спрашивают, известно ли вам о каких-либо изменениях в ваших доходах или расходах в будущем. Если вы ответите утвердительно, потому что ожидаете ребенка, андеррайтер обычно оценит, можете ли вы позволить себе ипотеку, как если бы у вас уже есть дополнительный иждивенец, говорит Муглстон. Вам также следует ожидать, что расходы по уходу за детьми будут учтены.

Большинство кредиторов также зададут дополнительные вопросы о вашей заработной плате, когда вы вернетесь на работу, продолжительности вашего отпуска по беременности и родам и планируете ли вы вернуться на полный рабочий день — и попросят вашего работодателя предоставляет «письмо о намерениях», подтверждающее эти факты.

Что сказать кредитору

Четверть женщин, опрошенных uSwitch, заявили, что они намеренно скрывали семейные планы от кредиторов.

«Если вы скрываете информацию, существует риск того, что если вам будет предоставлена ипотека, вы не сможете ее себе позволить, поскольку кредитор не сможет дать реалистичную оценку», — говорит представитель CML Сью Андерсон.

Однако вы можете возразить, что ребенок не рождается, пока не родится, говорит Саймон Чекли из брокера Private Finance.«Если вы не считаете, что ваша беременность имеет отношение к вашему заявлению, зачем раскрывать ее? Если вы подаете заявку через брокера, он может занять такую же позицию, если вы того пожелаете.

Брокер должен убедиться, что вы сможете позволить себе ипотеку, и честно ответить на вопросы кредитораРэй Боулджер, Джон Чаркол

Боулджер соглашается: «Брокер не обязан раскрывать этот факт. Но они обязаны убедиться, что вы сможете оплатить ипотечный кредит после рождения ребенка, и честно ответить на вопросы кредитора.

Однако он говорит, что брокеры знают, какие кредиторы задают какие вопросы, и могут «выбрать тот, который не задает вопросов, на которые вы не можете честно ответить».

RBS и NatWest, например, просят заемщиков раскрыть предсказуемые изменения их обстоятельств «в течение следующих пяти лет», в то время как Сантандер спрашивает только, знают ли они что-нибудь «в то время или в ближайшем будущем», что повлияет на их финансовые позиция.

Вы должны будете подписать декларацию о том, что заявка была заполнена правдиво, — говорит Дэвид Холлингворт из London & Country.Технически, если вы солгаете, ваш кредитор может вернуть вашу собственность, но «на практике это будет крайняя мера», — добавляет Булджер.

КАК УЛУЧШИТЬ СВОИ ШАНСЫ

Подайте заявление до беременности или сдачи анализов. Вначале вы можете почувствовать оправданную неуверенность в том, что ответите утвердительно на вопрос о будущих изменениях в ваших доходах и расходах. «На тот момент вы, вероятно, вообще никому не рассказывали о своей беременности по очевидным причинам», — говорит Рэй Булджер из брокера Джона Чаркола.«Убедитесь, что вы можете позволить себе ипотеку, и никогда не лгите в анкете — но не предоставляйте добровольно информацию, которую не запрашивают».

Если вы находитесь на поздних сроках беременности, ознакомьтесь с трансферами продуктов, доступными от вашего текущего кредитора. Обычно вопросы о доступности не задаются.

Если у вас есть сбережения на период отпуска или вы собираетесь сократить расходы по уходу за ребенком, попросив членов семьи присмотреть за ребенком, укажите эту информацию в своем заявлении.

«Если вы считаете, что подверглись дискриминации, подайте жалобу кредитору. Если это не даст результата, позвоните омбудсмену по финансовым услугам », — говорит Рос Брэгг из благотворительной организации Maternity Action. Звонок: 0800 023 4567.

Получение ипотеки в декретном отпуске

Какую большую сумму вы можете взять в отпуск по беременности и родам?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете получить по ипотеке, будет варьироваться от кредитора к кредитору. Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего, и есть даже те, кто будет давать ссуды из расчета 100% вашей нормальной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление в декретный отпуск. В идеале вам следует использовать кредитора, который позволяет декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, поскольку слишком большое количество заявок за короткий период времени может негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешают вам брать взаймы в 4,5 раза больше дохода, который вы можете подтвердить; другие растягиваются до 5 раз, а меньшинство — даже выше, но другие факторы, такие как плохая кредитоспособность и сумма накопленного депозита, могут повлиять на ваш потенциал заимствования.

Совместная ипотека, когда одна заявительница находится в декретном отпуске

Если вы подаете совместную заявку на ипотеку, и один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы изучат оба ваших дохода и ссудят сумму, в четыре-пять раз превышающую совокупный доход, при правильных обстоятельствах и с соответствующими доказательствами дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в отпуске по беременности и родам, некоторые кредиторы будут считать ваш совместный доход в размере 40 000 фунтов стерлингов, при условии, что вы можете подтвердить, что тот, кто собирается не работать — по беременности и родам или отпуск по уходу за ребенком — вернется на прежних условиях работы.В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько вам нужно депозита?

Сумма депозита, необходимая для получения ипотечной ссуды во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации. Но минимум, который вам может понадобиться, составляет 10% от стоимости собственности, если вы не подаете заявку через такую схему, как Help to Buy.

Как правило, чем больше размер депозита, тем выше шанс получить ипотечный кредит на основе дохода от отпуска по беременности и родам по наиболее выгодной ставке.У вас будут гораздо более веские аргументы в пользу заимствования под 50% ссуды от стоимости (LTV), чем, например, если бы вы брали ссуду под 95% LTV.

Сумма депозита, которую вам нужно будет внести, также будет зависеть от факторов, выходящих за рамки вашего материнства. Все зависит от того, какой риск, по мнению ипотечника, он берет на себя, предоставляя вам ссуду. Если, например, у вас плохой кредит, вас могут попросить внести больший депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Можно ли отказать в ипотеке, если вы беременны?

Гематолог Элизабет Бадд забеременела, пока она ходила по магазинам в поисках идеального места в Кенморе, штат Вашингтон, чтобы вырастить своего первого ребенка. Она знала, что как только ребенок родится, у нее будет очень мало свободного времени на поиски дома, так что сейчас самое время.

Бадде, которому тогда было 32 года, определила, сколько дома она может себе позволить, и после поисков, наконец, нашла свой идеальный дом и запланировала его закрытие.Но за две недели до того, как дом стал ее домом, у нее начались схватки, и родился ее мальчик. Она и ее работодатель договорились о том, чтобы она взяла двухмесячный отпуск с работы, чтобы привязаться к своему новорожденному, и она установила свой автоответчик в офисе, чтобы сообщать людям, что она находится в декретном отпуске в течение трех месяцев (с июня по сентябрь 2010 года).

Но через пару дней после родов она получила электронное письмо, которое сократило ее драгоценное время связи. Ипотечная компания, с которой она работала, — Cornerstone Mortgage Company — сообщила ей, что они пытались связаться с ней на работе, но получили ответ об отсутствии на работе, и теперь связываются с ней, чтобы сообщить, что они не могут закрыть дом.

«Они сказали:« Вы находитесь на кратковременной нетрудоспособности, поэтому мы не можем одобрить вашу ссуду », — сказал Бадде. «Они ничего не знали. Они просто сделали предположение ».

В электронном письме от Cornerstone, которым она поделилась с Credit.com, говорилось:

«Отпуск по беременности и родам классифицируется как оплачиваемый через доход по краткосрочной или временной нетрудоспособности. Мы не можем использовать доход по краткосрочной / временной нетрудоспособности для квалификации, потому что он не будет продолжаться в течение трех лет, и мы не можем использовать заработную плату заемщика для квалификации, потому что отпуск по беременности и родам не считается в настоящее время «без работы».”

Собираетесь на Кубу? Принеси много денегБадде пришла в ужас от этой новости, так как она уже была готова к своему переезду.

«Я действительно была в панике», — сказала она. «Так много потенциальных последствий просто всплывало».

В первоначальном письме представитель Cornerstone посоветовал ей привлечь другое лицо для совместной подписи ссуды или «добавить не занимающего со-заемщика для улучшения соотношения долга к доходу».

Будде связалась с отделом кадров онкологического исследовательского центра Фреда Хатчинсона, где она работала врачом, и изменила классификацию отпуска с кратковременной нетрудоспособности на время по болезни и отпуск. Корректировка сократила ее декретный отпуск вдвое, но она чувствовала, что у нее нет другого выбора, если она хочет получить ипотеку. Она получила это, но вместо того, чтобы быть чисто радостным временем в ее жизни с новым домом и новым ребенком, она сказала, что это было горько-сладко.

«Я определенно хотела бы провести это время со своим сыном», — сказала она.«Это повлияло на радость».

Это законно?

По данным Департамента жилищного строительства и городского развития (HUD), отказ беременной женщине в ипотеке на том основании, что она находится в декретном отпуске или беременна, является нарушением Федерального закона о справедливом жилищном обеспечении, принятого в 1968 году, который запрещает дискриминацию в сфере недвижимости. операции, включая ипотечное кредитование, на основе расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Согласно закону, если женщина имеет хорошую кредитную историю и ее финансы позволяют ей получить ипотечный кредит, наказание за беременность сродни дискриминации по признаку пола, по словам Моргана Уильямса, главного юрисконсульта Национального альянса справедливого жилищного строительства (NFHA).

«По сути, это ограничение жилищных услуг с точки зрения практики, которая может более существенно повлиять на женщин», — сказал Уильямс. «И поэтому это было бы дискриминационным по признаку пола в соответствии с федеральным Законом о справедливом жилищном обеспечении».

Бадде почувствовала, что с ней обошлись несправедливо, и после того, как она получила ссуду, она связалась с репортером The New York Times, потому что она «хотела повысить осведомленность об этой несправедливой практике дискриминации, применяемой кредитными специалистами», и HUD начал расследование .

В июне 2011 года Джон Трасвинья, помощник секретаря HUD по вопросам справедливого жилья и равных возможностей, объявил о дорогостоящем мировом соглашении с ипотечной компанией Cornerstone.

«Беременность не является основанием для отказа в выдаче ссуды или задержки ссуды. Это так просто », — сказал Трасвинья в пресс-релизе. «Специалисты по ипотеке могут проверять доход и другие ресурсы и иметь стандарты соответствия, но они не могут выделять женщин, находящихся в декретном отпуске, для отказа или задержки ссуд, на которые они в противном случае имеют право.

В соответствии с условиями соглашения Cornerstone (ведущая бизнес как Cornerstone Home Lending) согласилась выплатить Budde 15 000 долларов США, создать фонд в размере 750 000 долларов США для других жертв, выплатить 100 победителям требований по 7500 долларов США каждому и уведомить заемщиков, подавших заявки во время двухлетний срок их права на получение компенсации, если они столкнулись с дискриминацией из-за того, что заемщик или созаемщик были беременны или находились в отпуске по беременности и родам.

Президент и главный исполнительный директор Cornerstone Home Lending Джудит Белэнджер сообщила Credit.com компания разослала 14 000 писем и получила лишь «очень небольшую горстку» ответов.

В соглашении о примирении Cornerstone отрицала дискриминацию в отношении Budde или нарушение Закона о справедливом решении жилищных вопросов и заявила, что придерживалась разумной практики андеррайтинга ссуд. Ипотечная компания утверждала, что никогда не отклоняла заявку и никогда не говорила Бадде, что ей придется вернуться на работу, чтобы получить кредит. Позиция Cornerstone гласила, что кредитор заключил соглашение о примирении с HUD, чтобы избежать «дополнительных расходов на расследование, но при этом утверждал, что все его действия были законными и разумными.

«Я хочу убедиться, что вы понимаете, что ссуда г-жи Бадде закрыта вовремя, без каких-либо изменений условий», — сказал Белэнджер. «Мы просто никогда, никогда намеренно не дискриминируем беременных».

В случае Бадде, как сказал Белэнджер, человек, занимающийся закрытием ипотечного кредита, «не был нашим самым опытным человеком».

Белэнджер добавил: «Я думаю, он был ошарашен, потому что не знал, что [Бадде] уходит в декретный отпуск. И вы знаете, вы не хотите финансировать ссуду для кого-то, если он не сможет производить платежи; это ужасно для всех.

Согласно соглашению о примирении, Корнерстоун утверждал: «Инцидент, на который ссылается HUD, возник из-за того, что соискатель ссуды не сообщил в ходе подачи заявки на ссуду, что она будет в отпуске по работе».

Не единичный инцидент

После того, как в октябре 2014 года было подано шесть жалоб, HUD достиг крупного урегулирования в размере 5 миллионов долларов с Wells Fargo Home Mortgage, разрешив обвинения в том, что кредитор дискриминировал женщин, которые были беременны или недавно родили , и находились в декретном отпуске.

«Wells Fargo урегулировал претензии HUD еще в 2014 году, чтобы избежать длительного судебного спора, и HUD не обнаружил каких-либо нарушений каких-либо применимых законов», — сказал Том Гойда, старший вице-президент отдела потребительских кредитных коммуникаций Wells Fargo по электронной почте. «Мы считаем, что наша политика и практика андеррайтинга в отношении соискателей временного трудового отпуска соответствовала нашей давней справедливой и ответственной практике кредитования, и, что важно, претензии относились только к пяти заявкам на кредит за период, в течение которого Wells Fargo обработал в общей сложности примерно 3 миллионов заявок от клиентов-женщин.(Хотя было подано шесть жалоб, две касались одного и того же кредитного заявления, — сказал Уэллс.)

Другой случай, связанный с заявителем-одиночкой, был урегулирован в июле 2016 года, на этот раз в Citizens Bank.

«Мы придерживаемся справедливой практики кредитования и стремимся обеспечить равный доступ и внимание для всех клиентов, а также проводим постоянное обучение для коллег. Мы рады решить этот вопрос », — сообщила Лорен ДиДжеронимо из Citizens Financial Group в электронном письме.

Проблема не устранена. Агентство NFHA только что завершило спецоперацию, в ходе которой предполагаемая беременная женщина ходила по магазинам у ипотечных кредиторов и сообщила им, что у нее отпуск по беременности и родам. По словам Уильямса, в ходе расследования одна компания в Арканзасе предположительно нарушила Закон о справедливом жилищном обеспечении, но кредитная организация не была названа, так как дело все еще находится на рассмотрении в HUD.

«В этом случае кредитор сказал заявительнице, что даже несмотря на то, что она была в оплачиваемом декретном отпуске, ей придется вернуться на работу, чтобы ссуду закрыли», — сказал Уильямс.

«Не могу поверить, что это все еще происходит. Я разочарован », — сказал Бадд, узнав о других случаях HUD.

С 2010 года HUD получил более 140 жалоб о дискриминации в связи с отпуском по беременности и родам и получил более 8 миллионов долларов в качестве компенсации потерпевшим, согласно электронному письму от Брайана Грина, заместителя помощника генерального секретаря HUD по вопросам справедливого жилья. HUD также рассмотрел более 200 дел о дискриминации, связанной с беременностью.

«К счастью, сегодня мы получаем меньше таких жалоб», — сказал Грин.«Например, к концу этого финансового года мы ожидаем, что получим 12 жалоб за год (пока мы получили восемь). Это выгодно отличается от 30 жалоб, полученных нами в 2013 году ».

Он добавил: «Каждый случай такого рода дискриминации серьезен, потому что он создает нестабильную жилищную ситуацию для семьи в тот самый момент, когда ей необходимо создать основу для своего будущего. Мы надеемся, что наши постоянные меры в этой области, наша работа по изменению отраслевых практик и наши усилия по просвещению общественности вскоре устранят эту практику.”

Точка зрения кредиторов

По данным Министерства труда США, только 12% работников частного сектора США имеют доступ к оплачиваемому семейному отпуску через своего работодателя. И, по данным Бюро статистики труда за 2014 год, процент женщин, имеющих ребенка младше 3 лет и работающих или активно ищущих работу, почти удвоился с 1975 года (когда он составлял 34,3%), но все еще остается только 61,8%. Это означает, что почти 38% женщин не работают и не ищут работу, если у них есть ребенок младше трех лет.

«Это правда, что иногда беременные не выходят на работу. Верно и то, что иногда работающие люди не всегда остаются на работе », — сказал Уильямс. «Но для применения политики, которая выделяет людей в отпуске — чаще всего женщин в декретном отпуске — без какой-либо другой основы для этого, нет реальной основы».

Однако кредитор не может проверить, планирует ли женщина вернуться к работе после отпуска по беременности и родам. «Мы не можем задать этот вопрос. Мы никогда, никогда не зададим этот вопрос », — сказал Белэнджер.

Тем не менее, кредитор должен доказать с помощью документов, что он не дает ссуды людям, которые не могут погасить ссуду по неосторожности.

«Имейте в виду, что мы никогда не заработаем денег, если не закроем ссуды», — сказал Белэнджер. «Итак, у нас нет никакого стимула не закрывать кому-то ссуду. Но, знаете ли, существует прекрасный баланс: вы должны убедиться, что документально подтвердили, что люди имеют возможность платить ».

Что делать, если вы чувствуете дискриминацию

Прежде чем подавать заявку на ипотеку и выбирать кредитора, подумайте о том, чтобы выплатить как можно большую часть вашего долга.Это может помочь улучшить ваш кредитный рейтинг, который играет важную роль в условиях, на которые вы претендуете. Более высокая процентная ставка в конечном итоге может стоить вам дополнительных тысяч долларов в долгосрочной перспективе. Вы можете бесплатно просмотреть два своих кредитных рейтинга, обновляемых каждые две недели, на Credit.com. (Вы также можете использовать этот инструмент, чтобы выяснить, сколько дома вы можете себе позволить.)

«Если вы чувствуете, что к вам иначе относились в попытках получить ссуду из-за того, что вы находитесь в декретном отпуске, вы можете связаться с нами. защитников в этих центрах справедливого жилья, и они могут быть ресурсом, который поможет вам в дальнейшем расследовании этого вопроса и поиске компенсации за любой дискриминационный вред, которому вы подверглись », — сказал Уильямс.

Бадде с тех пор переехала и снова искала ипотеку, когда была беременна вторым ребенком. На этот раз все прошло гладко. Но, как заметил Бадд, опытный кредитный специалист сказал, что знает ее имя. И на протяжении всего этого она многому научилась и хочет передать это другим, которые могут оказаться в ситуации, в которой она оказалась — «не паникуйте и получите помощь от своих друзей».

Эта статья изначально была опубликована на сайте Credit.com.

Как отпуск по беременности и родам влияет на ваше заявление на ипотеку?

Вы решили, что сгусток радости, который вы несете, заслуживает его или ее отдельной комнаты, и вы украсили это пространство в своей голове.Единственная проблема в том, что вам нужно найти дом побольше либо до рождения ребенка, либо во время отпуска по беременности и родам.

Обращение за ссудой во время отпуска по беременности и родам уже не вызывает столько красных флажков, как раньше. Кредиторы полагали, что большинство людей не возвращались на работу после того, как провели время с новым малышом. В этой ситуации вам не будет автоматически отказываться от подписки, но вам, возможно, придется предоставить дополнительные документы.

Вот что вам нужно знать, чтобы получить одобрение.

Нажмите здесь, чтобы подать заявку на покупку или рефинансирование дома прямо сейчас.

Как работает проверка дохода с декретным отпуском

По данным Американской ассоциации беременных, отпуск по беременности и родам обычно представляет собой комбинацию других льгот, предоставляемых вашим работодателем, включая отпуск по болезни, отпуск, отпускные, личные дни, краткосрочную нетрудоспособность и неоплачиваемый отпуск по семейным обстоятельствам.

Хотя прогрессивные компании, такие как Microsoft и другие, теперь предлагают своим сотрудникам 12 недель оплачиваемого отпуска по уходу за ребенком при рождении или усыновлении.Теперь технический гигант расширил свою политику еще больше, потребовав от компаний, с которыми он работает, делать то же самое.

Тем не менее, процесс определения дохода практически одинаков для тех, кто находится в декретном отпуске, и для любого другого заемщика, объясняет Эрик Жанетт, владелец Dream Home Financing и FHA Lenders.

«Вы предоставляете квитанции о заработной плате, документы W2 и налоговые декларации на запрошенные даты», — говорит он.

Если, однако, большая часть вашего отпуска не оплачивается, заемщику может потребоваться объяснительное письмо от вашего работодателя с подробным описанием того, когда возобновятся выплаты.Это, вероятно, отличается от одного кредитора к другому, говорит Жанетт, и зависит от андеррайтера, управляющего файлом, и от того, насколько сильны другие компенсирующие факторы, такие как денежные резервы.

Дополнительная документация, которая может быть запрошена, — это письмо от заемщика с указанием ее намерения вернуться к работе. Затем работодателю, возможно, придется проверить дату, а также объяснить, что заемщик имеет право вернуться на работу по истечении периода ее временного отпуска. Андеррайтер также захочет узнать, вернется ли она на свою первоначальную должность с той же ставкой заработной платы.

Альтернативы удовлетворению требований дохода

К сожалению, пример Microsoft находится в меньшинстве, и большинство работодателей не предлагают денежные пособия работницам, находящимся в отпуске по беременности и родам. Если вы больше не отвечаете требованиям к доходу по ипотеке во время отпуска по беременности и родам, вам нужно будет рассмотреть альтернативные способы увеличения дохода вашей семьи.

Если у вас есть ресурсы, внесите больший первоначальный взнос, а если нет, Жанетт предлагает найти более дешевый дом.Походить по магазинам до тех пор, пока вы не будете уверены, что нашли дом, который вам нужен, в любом случае — хорошая идея. Вы собираетесь прожить там значительный период времени, поэтому хотите быть счастливыми.

Добавление созаемщика, который может приносить больший доход, также помогает в приобретении дома, — говорит Жанетт. Затем доход и кредитная история этого человека будут использованы для получения ссуды. Но этот человек должен знать, что он также обязан выплатить ссуду, если вы по какой-то причине не можете этого сделать.

Выплатите часть своего потребительского долга, например, кредитной картой или чем-то еще, что требует наивысших ежемесячных платежей, советует Жанетт.Это изменит ваше отношение долга к доходу (DTI) и может снизить его настолько, чтобы вы получили одобрение на ипотеку.

Последнее предложение Жанетт — найти дом с более низким налогом на недвижимость. Часто это фактор, влияющий на DTI.

Может быть, вы думаете, что не скажете кредитору, что пытаетесь получить ипотечный кредит, находясь в декретном отпуске.

Щелкните здесь, чтобы узнать о своем праве на получение жилищного кредита уже сегодня.

Должен ли я сообщить кредитору, что я беременна?

«Кредиторам не разрешается спрашивать, беременна ли заемщик, и если они беременны, то не могут использовать это против них», — говорит Жанетт.«Но кредиторы позвонят работодателю, чтобы проверить работу и доход».

Это может быть время, когда кредитор обнаружит, что вы находитесь в декретном отпуске. Или, если вы встретитесь с кредитором лично и очевидно, что вы беременны, он решит, что у вас в будущем отпуск по беременности и родам.

Вы должны быть полностью авансом при подаче заявления на ссуду и сообщить кредитору, когда планируете взять отпуск. Они все равно узнают, и это сэкономит время и избавит вас от головной боли.

Федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году, гласит, что дискриминация при сделках с недвижимостью является незаконной.В нем конкретно говорится, что запрещена дискриминация в отношении продажи, аренды и финансирования жилья по признаку расы, религии, национального происхождения, пола, инвалидности и семейного положения. Беременность или декретный отпуск подпадает под «семейный статус». Таким образом, в ссуде нельзя отказать или даже отложить ее, потому что заявитель ожидает отпуска или находится в отпуске. Некоторые кредиторы, хотя это и незаконно, говорят, что лицо, о котором идет речь, должно вернуться к работе до утверждения ссуды.

Утверждение о том, что женщина не вернется на работу после окончания отпуска по беременности и родам, является нарушением Федерального закона о справедливом жилищном обеспечении.Это можно рассматривать как дискриминацию по признаку пола в соответствии с Законом о справедливом жилищном обеспечении. Отпуск по беременности и родам считается временным отпуском, что означает, что женщина по-прежнему работает.

Кредиторы делают ошибки

Ипотечные компании часто считают, что доход семьи будет падать в течение длительного периода времени, когда одна из сторон находится в декретном отпуске. Вот как совершаются ошибки.

В 2017 году пара из Санта-Ана, штат Калифорния, заявила, что центральный кредитный союз Wescom из Пасадены несправедливо отказался одобрить их ипотечный кредит, потому что женщина находилась в декретном отпуске.Кредитор сказал, что, когда она вернется к работе и сможет предоставить им квитанцию о текущей заработной плате, они пересмотрят вопрос об утверждении ссуды.

Министерство жилищного строительства и городского развития США (HUD) рассмотрело вопрос о дискриминации и установило условия, которым должен следовать Wescom. К ним относятся рефинансирование текущей ипотеки пары по более низкой ставке, выделение фонда в размере 50 000 долларов для выплаты компенсации другим заявителям в аналогичных ситуациях, которым Wescom отказал в ссуде, и обеспечение справедливого обучения своих сотрудников кредитованию.

В другом случае врач из Кенмора, штат Вашингтон, покупала дом на позднем сроке беременности. Она нашла идеальное место и приступила к оформлению документов с Cornerstone Mortgage. За две недели до закрытия дома у нее начались схватки, и у нее родился мальчик. Через несколько дней Корнерстоун сообщила ей, что ей отказали в ссуде, потому что представитель позвонил ей на работу и узнал, что она находится на краткосрочной нетрудоспособности (декретном отпуске), и ее доход без ее полной занятости не соответствует требованиям. особая ипотека.

Если вы чувствуете, что подверглись дискриминации из-за того, что пытались получить ипотечный кредит во время отпуска по беременности и родам, или хотите быть готовыми на случай, если это произойдет, вы можете подать иск в HUD, и он расследует это бесплатно. Всегда помните, что пребывание в декретном отпуске само по себе не является причиной для отказа или отсрочки оформления ипотечной ссуды.

Заключение

Беременным женщинам или тем, кто планирует скоро приехать с вопросами, не рассмотренными в данном руководстве, следует найти компетентного, опытного и заслуживающего доверия специалиста по ипотечным кредитам, который ответит на них.Как найти в магазине сравнения для ипотечного кредитора, вы получите некоторые идеи о том, как найти такого человека.

Нажмите здесь, чтобы узнать текущие ставки по ипотеке.

Получите ипотеку во время отпуска по беременности и родам

Можно ли получить ипотеку во время отпуска по беременности и родам?

Да. Можно получить ипотеку во время отпуска по беременности и родам, однако это может быть немного сложнее по сравнению с оформлением обычной ипотеки. Большинство кредиторов учтут тот факт, что ваш доход в течение года, когда вы возьмете отпуск по беременности и родам, значительно уменьшится, и, следовательно, ваша доступность, т.е.е. максимальная сумма кредита, которую вы можете получить, будет уменьшена. Например, если ваша обычная годовая зарплата составляет 50 000 фунтов стерлингов, но в течение года, когда вы берете отпуск по беременности и родам, она снижается до 30 000 фунтов стерлингов, большинство кредиторов будут оценивать вашу доступность на основе 30 000 фунтов стерлингов, являющихся вашим доходом.

Однако есть другие кредиторы, которые будут рассматривать полные 50 тысяч фунтов стерлингов в качестве вашего дохода при условии, что вы можете предоставить следующие данные от своего работодателя кредитору:

- Подтверждение вашего возврата после отпуска по беременности и родам

- Дата вы вернетесь на работу

- Подтверждение того, что ваша зарплата останется по крайней мере на уровне до отпуска по беременности и родам

Должен ли я сообщить кредитору, если я нахожусь в декретном отпуске?

Да.Каждый раз, когда вы подаете заявку на ипотеку, в заявлении на ипотеку вас просят сообщить о любых существенных изменениях в ваших финансовых обстоятельствах, которые могут повлиять на вашу способность выплатить ипотечный кредит. Невыполнение этого требования может рассматриваться как неразглашение информации или мошенничество с ипотекой. Поэтому важно, чтобы вы сообщили, что находитесь в декретном отпуске. Если это противоречит политике кредитора, они могут отклонить вашу заявку. Однако всегда есть много других кредиторов, которые с радостью примут вашу заявку.

В чем разница между отпуском по беременности и родам и отпуском по уходу за ребенком?

Нет существенных различий между отпуском по беременности и родам и отпуском для отца в том, что касается вашего заявления на ипотеку. Оба типа листьев должны быть честно раскрыты полностью, чтобы предотвратить любые проблемы в будущем. Большинство кредиторов будут применять одну и ту же политику в отношении отпуска по беременности и родам, а также отпуска для отца.

Следует ли мне сообщать ипотечному кредитору, если я беременна?

Да. Всегда рекомендуется сообщать информацию о своей беременности кредитору, так как вскоре у вас появится еще один иждивенец, и ваш доход может снизиться во время отпуска по беременности и родам.Это существенное изменение вашего финансового положения и вашей способности выплатить ипотечный кредит. Неспособность раскрыть информацию может привести к дальнейшим проблемам, связанным с неразглашением и мошенничеством.

Какую максимальную сумму я могу взять в отпуск по беременности и родам?

Максимальная сумма кредита в случае оформления ипотеки во время отпуска по беременности и родам будет сильно варьироваться от кредитора к кредитору. В то время как некоторые кредиторы могут учитывать только 50% вашего дохода при расчете вашей финансовой доступности, есть другие, которые будут учитывать 100% вашего дохода.Что необходимо сделать, так это определить, какие кредиторы будут учитывать 100% вашего дохода и предлагать наивысший коэффициент вашего дохода при определении максимальной суммы кредита. Будут разные кредиторы, которые предложат максимальную сумму кредита, в 3-4 раза превышающую ваш доход, в то время как другие кредиторы могут предложить до 5 раз ваш доход.

Могу ли я получить ипотеку, если я работаю не по найму и у меня отпуск по беременности и родам?

Да. Получить ипотеку можно, если вы работаете не по найму и находитесь в декретном отпуске.Однако это будет зависеть от того, какое влияние ваш отпуск окажет на бизнес. Если ваше присутствие важно для получения дохода от бизнеса, получить ипотечный кредит может быть сложно. Однако, если у вас есть другие сотрудники, которые могут вести бизнес, пока вы находитесь в декретном отпуске, и бизнес-доход по крайней мере останется стабильным, то многие кредиторы с радостью примут ваше заявление.

Можно ли получить ипотеку с плохой кредитной историей во время отпуска по беременности и родам?

Да. Получить такую ипотеку можно, однако ваши шансы на получение ипотеки также будут зависеть от таких факторов, как недавность и серьезность кредитных проблем.Если у вас в последнее время были серьезные проблемы с кредитом, такие как банкротство, задолженность по ипотеке, возврат права собственности и т. Д., Вам может быть сложно получить ипотечный кредит. Тем не менее, существуют различные специализированные кредиторы, которые могут принять ваше заявление даже при таких серьезных проблемах. Некоторые из этих кредиторов также предлагают ипотечные кредиты с LTV до 85%. Многие из этих кредиторов работают только через ипотечного брокера, поскольку это помогает им сэкономить много времени, оценивая неправильно заполненные заявки и заявки, которые, скорее всего, будут отклонены.Поэтому рекомендуется обратиться к ответственному и опытному брокеру, такому как The Mortgage Hut, чтобы убедиться, что вы получите наилучшую возможную сделку для вашего заявления.

Чтобы узнать больше о нас и о том, как мы можем помочь вам в достижении ваших целей по ипотеке, просто свяжитесь с нами в The Mortgage Hut.

Ипотека и декретный отпуск | Консультационное бюро по ипотеке

Повторное оформление залога во время отпуска по беременности и родам может вызвать путаницу и беспокойство, если вы не знаете, как это сделать, поэтому мы рассмотрим, почему это может повлиять на ваше заявление, и подход, который мы рекомендуем вам использовать.

Почему отпуск по беременности и родам влияет на мою ипотеку?

Поскольку ипотека напрямую связана с тем, сколько денег вы зарабатываете, ваш кредитор должен принимать во внимание такие вещи, как декретный отпуск, при проверке вашей доступности. Когда вы находитесь в декретном отпуске, ваш доход часто снижается по прошествии определенного периода времени, что ставит вас в другое финансовое положение. Но это не означает, что вы не сможете повторно закладывать деньги.

Это действительно зависит от кредитора в отношении того, какие доказательства вы можете предоставить, и как это может повлиять на ваше заявление на ипотеку.Например, большинство кредиторов не будут напрямую спрашивать, находитесь ли вы в настоящее время в декретном отпуске или собираетесь ли вы его скоро, однако они будут задавать вопросы о ваших планах на будущее, поэтому вы должны быть искренними и честными с ними, особенно если они просить показать платежные ведомости, которые покажут, получаете ли вы пособие по беременности и родам от своего работодателя. Важно быть честным со своим кредитором, и утаивание от него может быть классифицировано как «неразглашение», чего вы не хотите.

Как только вы сообщите об этом своему кредитору, он может попросить посмотреть, каковы были ваши платежные ведомости до того, как вы ушли в декретный отпуск.Им также может потребоваться письмо от вашего работодателя с указанием даты вашего возвращения (если вы еще это решили) и того, какой будет ваша зарплата по возвращении на работу. Чаще всего этой информации будет достаточно для подачи заявки.

Следует ли мне сообщить кредитору, если я беременна?

Как правило, возвращаясь к тому, что мы говорили об открытости и честности с кредитором, да, вы должны сообщить им, если вы беременны. Но опять же, то, что они решают делать с этой информацией, варьируется от кредитора к кредитору.

Следует признать, что в какой-то момент в будущем ваши финансы неизбежно изменятся, так как у вас будет иждивенец, но поскольку ребенок еще не родился, некоторые кредиторы не принимают это во внимание. Тем не менее, по-прежнему важно сообщить об этом кредитору, поскольку он должен убедиться, что вы соблюдаете его политику.

Другие варианты, которые следует рассмотреть

Если вы в настоящее время находитесь в декретном отпуске и предпочли бы подождать, пока вы вернетесь на работу, прежде чем повторно закладывать деньги, это нормально.Просто имейте в виду, что вы перейдете на стандартную переменную ставку (SVR), а это значит, что вы можете платить больше, чем раньше. Но вы можете отказаться от этой ставки и повторно закладывать, когда будете готовы, т.е. вы вернетесь на работу и будете получать регулярную заработную плату.

Используйте ипотечного брокера для повторной ипотеки

Как мы упоминали ранее, у каждого кредитора будет свой подход к отпуску по беременности и родам и одобрению ипотеки. Некоторые могут вычесть 50% от суммы, которую они могут предоставить вам, а некоторые могут вообще не изменять сумму своего кредита.

Перезакладка в декретный отпуск возможна, вам просто нужно найти подходящего кредитора, политика которого вам подходит. В Mortgage Advice Bureau мы работаем с более чем 90 кредиторами и имеем доступ к более чем 12 000 ипотечных продуктов, поэтому мы можем помочь вам найти подходящую ипотеку для ваших обстоятельств. Наши квалифицированные консультанты выслушают ваши обстоятельства и дадут рекомендации, которые подходят именно вам.