Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Военная ипотека

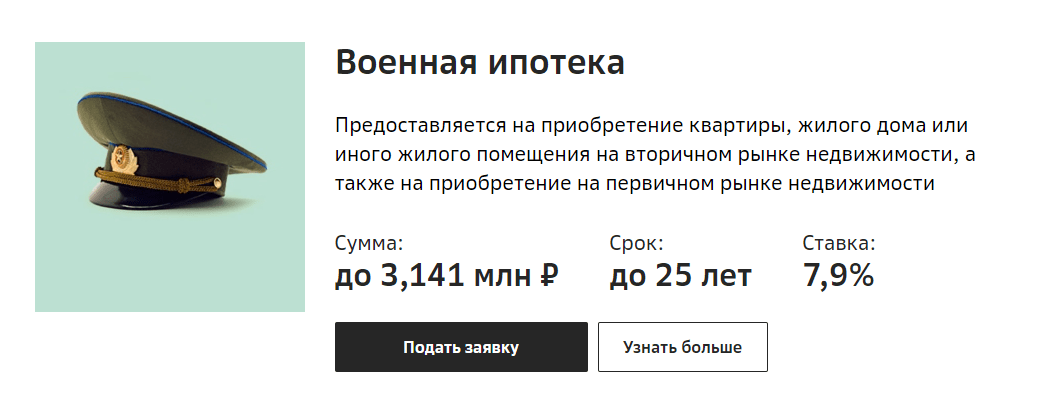

Целевое назначение кредита:Программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих — «Военная ипотека» для приобретения:

- квартиры с зарегистрированным правом собственности;

- квартиры в строящемся жилом доме по договору участия в долевом строительстве, заключенному в соответствии с требованиями Федерального закона № 214-ФЗ.

- рефинансирование под залог квартиры, на которую зарегистрировано право собственности — предоставление кредитных средств для полного погашения заемщиком задолженности (суммы основного долга и процентов) по ипотечному кредитному договору, заключенному заемщиком с иным кредитором и исполнение обязательств по которому осуществлялось с использованием средств целевого жилищного займа.

Максимальная сумма кредита:

Расчет максимально возможной суммы кредита осуществляется исходя из размера накопительного взноса, установленного федеральным законом о федеральном бюджете на соответствующий год, перечисляемого ФГКУ «Росвоенипотека» в счет погашения задолженности по кредиту, и срока кредитования.

Минимальный срок кредита:

- 300 месяцев

- или до наступления срока, на который предоставляется целевой жилищный займ в соответствии со Свидетельством участника НИС. Дата окончания срока кредитования определяется как последняя календарная дата месяца, в котором участник НИС достигнет возраста 45 лет (для военнослужащих женского пола) / 50 лет (для военнослужащих мужского пола.

- Единовременный кредит

Минимальный первоначальный взнос:

В качестве источника первоначального взноса используются средства целевого жилищного займа, предоставляемого заемщику ФГКУ «Росвоенипотека», и в том числе собственные средства заемщика.

Срок рассмотрения заявок:

- от 5 минут до 3 рабочих дней, следующих за днем поступления полного комплекта документов

Данное предложение не является офертой.

Квартира по военной ипотеке напрямую от застройщика ЮСИ ООО, квартиры в ипотеку под низкий процент Краснодар ЮгСтройИмпериал, льготная ипотека ул Мачуги 88612043983

«ЮгСтройИмпериал» помогает военнослужащим, участникам накопительно-ипотечной системы (НИС), воспользоваться правом на получение целевого жилищного займа (ЦЖЗ) для приобретения качественной жилой недвижимости.

Покупатели квартир в СК «ЮгСтройИмпериал» получают дополнительное удобство — процесс подготовки документов берет на себя ипотечный брокер нашей строительной компании.Он подскажет, какие бумаги надо собрать для ФГУ «Росвоенипотека», и уладит все формальности с банком. Кроме того, наш ипотечный специалист рассчитает максимально возможную сумму кредита, размер выплат и подберет наиболее выгодные условия ипотечного кредитования.

Военная ипотека — это простой и быстрый способ военнослужащему приобрести свое жилье. Для этого контрактнику достаточно стать участником накопительно-ипотечной системы (НИС), и через три года он получит возможность купить квартиру в новостройке, сданном доме, вторичном рынке или частном секторе.

Банки партнёры

Максимальная сумма

3 930 000 ₽

3 905 000 ₽

Максимальная сумма

3 251 000 ₽

2 971 000 ₽

3 335 000 ₽

2 996 000 ₽

3 373 000 ₽

Покупка частного загородного дома по военной ипотеке

С 2005 года действует новая государственная система предоставления жилья для военных-контрактников. До принятия этих законов строительство квартир для таких граждан велось за счет Министерства Обороны. Решать данный вопрос предлагалось через накопительно-ипотечную систему (НИС). Эта программа получила название военной ипотеки.

До принятия этих законов строительство квартир для таких граждан велось за счет Министерства Обороны. Решать данный вопрос предлагалось через накопительно-ипотечную систему (НИС). Эта программа получила название военной ипотеки.

Военная ипотека: причины популярности

Несмотря на бюрократические проволочки и сложности с оформлением многочисленных документов, с каждым годом все больше семей и лиц, служащих в вооруженных силах, становятся участниками военной ипотеки.

Чем выгодна такая финансовая помощь от государства в решении квартирного вопроса?

1) Возможность выбора – военнослужащему уже не обязательно вселяться именно в ту квартиру, которую выделяет ему Минобороны. Теперь, приобретая жилье по программе военной ипотеки, контрактник может выбрать квартиру с учетом различных критериев: новостройка или вторичный рынок жилья, тот или иной район города, коттедж или квартира.

2) Оперативность – до введения военной ипотеки военнослужащим приходилось годами ждать своей очереди на получение жилья от Министерства Обороны. Разумеется, все это время им приходилось постоянно снимать квартиру или проживать в общежитиях. Такие жилищные условия далеки от идеальных, поэтому многие военные уже оценили быстроту покупки квартиры или дома под военную ипотеку. Воспользоваться этой программой можно уже после трех лет с момента подписания контракта на военную службу.

Разумеется, все это время им приходилось постоянно снимать квартиру или проживать в общежитиях. Такие жилищные условия далеки от идеальных, поэтому многие военные уже оценили быстроту покупки квартиры или дома под военную ипотеку. Воспользоваться этой программой можно уже после трех лет с момента подписания контракта на военную службу.

3) Гибкие условия – каждый участник программы имеет право в процессе пользования добавлять на свой личный счет собственные финансовые средства, благодаря чему можно купить более дорогостоящее жилье (например, выбрав престижный район города или квартиру большей площади).

Кроме того, банки не будут начислять никакой дополнительной комиссии за услуги по кредитованию, поэтому всем покупателям жилья будет доступна пониженная процентная ставка.

Приятное дополнение для групп военнослужащих, покупающих квартиры в одном доме: им оказываются дополнительные услуги по подбору жилья и выполнению отделочных работ на особых льготных условиях.

4) Надежность – весь оборот денежных средств контролируется государством, что практически полностью исключает вероятность мошенничества. К тому же исключаются возможности вмешательства военного руководства в процесс решения квартирного вопроса подчиненными.

За годы действия программы заметно сократились очереди на получение недвижимости, а также заметно сократилось число случаев коррупции при совершении сделок.

5) Универсальность – принять участие в программе могут все офицеры, прапорщики и сержанты, а также рядовые контрактники (если они подписали договоры на покупку жилья после 2005 года).

Как купить дом с участком по НИС

С 2013 года военнослужащие могут не использовать получаемую от государства ссуду не только в качестве ипотечного взноса на покупку квартиры, но и приобрести на нее в собственность частный дом с земельным участком.

Такое расширение возможностей выбора сразу же вызвало рост спроса на пригородные территории в непосредственной близости от районных и областных центров, а также земли в так называемых «курортных» регионах. Военнослужащие все чаще выбирают этот вариант, поскольку многие мечтают о настоящем собственном доме, небольшом участке с садом и личным хозяйством.

Военнослужащие все чаще выбирают этот вариант, поскольку многие мечтают о настоящем собственном доме, небольшом участке с садом и личным хозяйством.

На данный момент, однако, НИС не предусматривает покупку земли под строительство жилой недвижимости, но эксперты прогнозируют, а военнослужащие надеются, что развитие программы на этом не закончится и можно ожидать дальнейших изменений в желаемом для заемщиков направлении.

Государство, выступая в качестве кредитора, требует от военнослужащего, желающего купить дом с участком с помощью данной ссуды, выполнить определенную последовательность действий:

1. Получить свидетельство участника НИС – военнослужащий подает соответствующий рапорт при подписании контракта, а затем, по истечении трех лет, соответствующее свидетельство выдается ему на руки.

2. Выбрать дом с участком, который он хочет купить – с учетом фиксированного размера ссуды, предполагаемые к покупке дома под военную ипотеку будут идентичны по цене и различаться лишь местоположением и габаритами участка и построек. При этом военнослужащий имеет право вложить в данную сделку дополнительные средства из собственного бюджета.

При этом военнослужащий имеет право вложить в данную сделку дополнительные средства из собственного бюджета.

3. Выбрать банк, участвующий в программе военной ипотеки – в последние годы в нее включаются все новые финансовые организации, поскольку аналитики оценивают такие сделки как высоконадежные.

Кроме того, специалисты банка будут проводить собственную оценку объекта НИС и его рентабельности. Это станет для военнослужащего дополнительной гарантией законности сделки и ее соответствия требованиям госпрограммы.

4. Заключить договор на кредитование – специалисты «Корпорации ВИТ» рекомендуют особенно внимательно читать те пункты, которые касаются ответственности сторон и вопросов страхования приобретаемого жилья. Иногда банк-кредитор может потребовать дополнительно застраховать жизнь военнослужащего-участника НИС. Это вполне объяснимо, ведь финансовая организация стремится максимально снизить риски, связанные с вложением своих средств.

5. Получить долгожданное свидетельство собственности на дом под военную ипотеку – наконец, после получения всех формальностей, у вас на руках оказывается документ, подтверждающий, что дом и участок – ваши. Поздравляем! А государство в последующие годы (обычно этот срок составляет около 20 лет) будет постепенно гасить выданный банком кредит.

Если военнослужащий выходит в отставку по собственному желанию до истечения срока погашения кредита, остаток долга за участок и дом он будет возмещать самостоятельно на вполне приемлемых условиях.

Квартиры по военной ипотеке | Строймастер

Компания предлагает новые квартиры по Договорам долевого участия военным в рамках государственной программы для военнослужащих.

Военная ипотека позволяет получить кредит для военнослужащих для покупки квартиры.

Военная ипотека доступна только для военнослужащих участников накопительно — ипотечной системы жилищного обеспечения и имеющим право на получение целевого жилищного займа (см. Федеральный закон № 117 от 20.08.2004).

Федеральный закон № 117 от 20.08.2004).

Работают с программой «Военная ипотека» в Липецком регионе наши партнеры — Сбербанк и РоссельхозБанк.

Особенности кредитования по ипотечной программе для военных в Липецке.

Необходимо:

- подтвердить целевое использования денежных средств

- залог кредитуемого объекта недвижимости с поручительством супруга(-и)

- первоначальный взнос в размере не менее 20%

- ипотека для военных в силу закона оформляется с обременением в пользу банка и Российской Федерации

- обязательное страхование объекта жилой недвижимости

Требования к заемщику:

- возраст заемщика от 21 — 45 лет. Чем ближе человек к предельному возрасту, тем меньше сумма одобрения кредита.

- постоянная или временная регистрация на территории РФ. Трудовой стаж не учитывается.

Военная ипотека позволяет купить квартиру только для участников Накопительно-ипотечной системы.

Порядок оформления

Клиент приходит в банк и передает документы на военную ипотеку.

Пакет документов для военной ипотеке содержит:

- заявление-анкету,

- паспорт гражданина РФ,

- свидетельство о праве на получение целевого жилищного займа.

Такое свидетельство может получить только участник накопительно-ипотечной системы.

По условиям программы военной ипотеки наше государство перечисляет деньги на накопительный счет, которые станут первоначальным взносом при покупке жилья для военных. Заемщик имеет возможность использовать (дополнительно) и свои средства для первоначального взноса. Это поможет дополнить кредит до необходимой суммы и купить нужную квартиру.

На начальном этапе менеджер заполняет заявку и отправляет её на проверку. Если Банк её одобряет, то заемщик остается только собрать документы на выбранную квартиру.

Наша строительная компания предоставляет все необходимые документы на продаваемую нами квартиру по программе военной ипотеки.

Далее в Сбербанке или РоссельхозБанке в Липецке получаете заключение по объекту жилой недвижимости. Если оно положительное, то банк подготавливает кредитную документацию на военную ипотеку и вызывает Вас для подписания документов. После подписания сторонами бумаг, Банк направляет документы заемщика в «Росвоенипотеку» на проверку, которая рассматривает эти документы и сообщает банку о наличии или отсутствии ошибок в документах.

Если ошибок нет, то «Росвоенипотека» отправляет подписанные со своей стороны документы в Банк и перечисляет средства первоначального взноса на счет в Банке. Банк получает первоначальный взнос и оповещает клиента.

После этого Банк выдает кредитные средства и отправляет в «Росвоенипотеку» документы по целевому использованию кредита, которая, получив эти документы, ежемесячно перечисляет деньги на счет в Банке для погашения кредита.

Связаться со специалистомОбзор банков по военной ипотеке в Москве и Московской области

Программы кредитования военнослужащих по военной ипотеке

Программы рефинансирования по военной ипотеке

Военная ипотека: анализ банков Москвы и Московской области

Военная ипотека является уникальным банковским продуктом, который инициировался государством – соответствующие кредиты имеют право выдавать далеко не все банки. Право выдавать военную ипотеку есть только у банков-партнеров НИС:

Право выдавать военную ипотеку есть только у банков-партнеров НИС:

- Сбербанк,

- Газпромбанк,

- банк ВТБ24,

- Россельхозбанк,

- Банк Россия,

- банк Зенит,

- АИЖК,

- РНКБ,

- банк Открытие.

Ежегодно количество банков-партнеров НИС растет. Известно, что в нынешнем году еще одним партнером военной ипотеки планирует стать и Абсолют-Банк.

Особенности банков-партнеров НИС в Московской области

Статистика показывает, что военные ипотечники Московской области часто обращаются в Сбербанк. Именно он пользуется наибольшим доверием у населения. И порой для многих именно этот фактор, а не ставка по ипотеке – является решающим. Доказывает большой интерес военнослужащих к военной ипотеке Сбербанка анализ ипотечного портфеля за прошлый год, в общем разрезе которого большой процент займов – это жилищные кредиты по военной ипотеке. Интерес к военной ипотеке Сбербанка объясняется еще и тем, что он ежегодно увеличивает количество аккредитованных жилых комплексов.

Большое количество выданных жилищных кредитов по военной ипотеке зафиксировано и в банке ВТБ24. Сеть филиалов банка ВТБ24 в Московской области развита хорошо. Благодаря действию господдержки ипотеки, военной ипотеки, обычных ипотечных кредитов и кредитов наличными, банк за последний год зафиксировал прирост портфеля на 17 %.

По прогнозам независимых экспертов, спрос на военную ипотеку, будет и дальше – так как банк и продолжает активно работать с данным банковским продуктом. Зампред ВТБ24, Анатолий Печатников в одном из своих интервью сказал, что банк планирует выдавать еще большее количество кредитов по военной ипотеке в ближайшем будущем. Никаких рисков, связанных с недоиндексацией 2015 года и отменой индексации взносов в 2016 году запмред банка не видит. Это связано, как объяснил представитель банковской структуры, с грамотной политикой банка, которая ориентирована не на капитализацию процентов, а на индексацию взносов. При выдаче ипотеки в период 2015-2016 годов политика банка была ориентирована на своевременное закрытие кредита. Поэтому сейчас при расчетах, все кредиты «выходят в ноль», не оставляя за собой «хвостов».

При выдаче ипотеки в период 2015-2016 годов политика банка была ориентирована на своевременное закрытие кредита. Поэтому сейчас при расчетах, все кредиты «выходят в ноль», не оставляя за собой «хвостов».

Военные ипотечники Московской области также часто обращаются за оформлением жилищного кредита в Россельхозбанк, который был основан в 2000 году. Данный кредитор интересен военнослужащим потому, что он не только работает с военной ипотекой, но и разработал для нее специальную ипотечную программу. Кроме того, данный банк входит в список банков, в которых ЦБ РФ в 2014 году разрешил размещать накопления военнослужащих в инвестиционных целях.

Кроме описанных выше банков-партнеров НИС, оформить военную ипотеку в Московской области участники НИС смогут в Газпромбанке, банке Открытие, банке Зенит и Связь-банке. Филиалы этих банков участники НИС смогут найти в крупных подмосковных городах. Крайне важно не ошибиться с выбором банка, где будет оформляться военная ипотека.

Как выбрать в Подмосковье банк для оформления в нем военной ипотеки

Многие участники НИС смотрят при подборе банка — в первую очередь на максимальный размер допустимой к выдаче суммы по военной ипотеке. Практика показывает, что делать ставку на этот параметр – не следует. Ведь чем выше сумма – тем дольше ее придется отдавать. Поэтому основное внимание следует уделить именно процентной ставке по кредиту – чем меньше ставка по кредиту, тем меньшей будет переплата, соответственно, долг будет погашен перед банком быстрее.

Третий аспект – срок кредитования. Иногда банки в договоре пишут, к примеру, срок погашения 140 месяцев, а по факту кредит расписан на 139 месяцев по календарю. Такой график сыграет в пользу заемщика, ведь если у участника НИС появится долг – он будет располагать временем, чтобы погасить задолженность.

Список документов – тоже важный момент: чем меньше документов – тем быстрее их сможет собрать и предоставить банку участник НИС.

Обсуждая тему оформления военной ипотеки, участникам НИС, которые желают воспользоваться программой военной ипотеки без привлечения кредитных средств – интересным для прочтения может стать материал «Военная ипотека без привлечения кредитных средств».

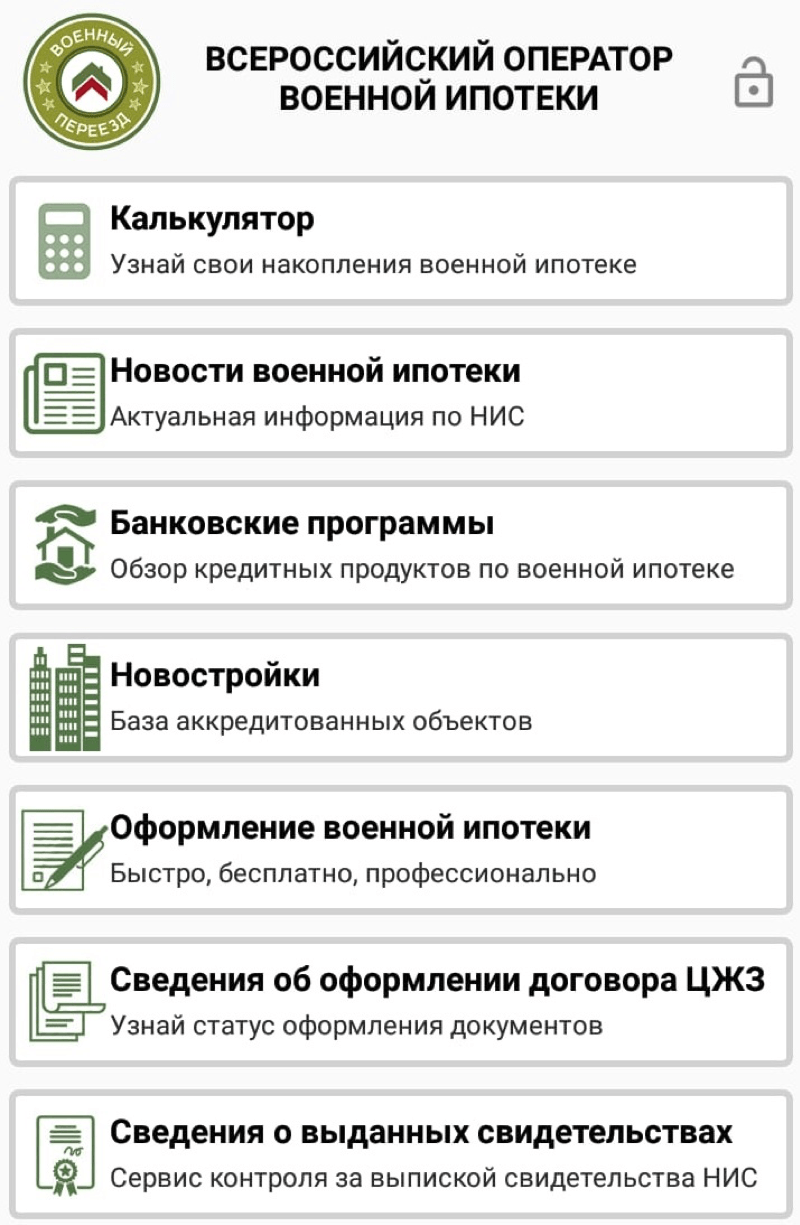

Изучая многочисленные программы банков, у военного могут возникнуть трудности с выбором кредитора. Помочь в этом сможет «Военный Переезд», куда можно обратиться за дистанционным одобрением кредита.

Настоящий Молодострой® — molodostroy.ru. Официальный сайт. Военной ипотеке 15 лет

Спасибо вашему сайту и вам за вашу работу. Вы открываете глаза людям. Они прозревают (во всех смыслах этого слова) и понимают, какие они были не умные и ленивые. Может в дальнейшем они будут более ответственно подходить к таким вещам.

Сергей

активный участник сообщества ВК

Спасибо вам большое, на самом деле замечательная идея в создании этого сайта, организации с целью оказания помощи военнослужащим.

Отличный сервис. Все новостройки, как на ладони. Позвонил, по все вопросам проконсультировали, отправили к застройщику и еще и скидку дали…Все честно, как в армии)

Начну по порядку. Узнав о существовании этого сайта и организации вообще, которая помогает в жилищных вопросах, решила зарегистрироваться, быть уже «сориентированной» в этом плане. Я очень благодарна Молодострою за помощь, если есть вопросы, обращайтесь к ним!!!!

Сотрудничал с данными «специалистами» по вопросу восстановления инвестиционного дохода, итог всего этого действия забегу вперёд, оказался отрицательным. Несмотря на то, что суд по данному вопросу был частично выигран. Главный отрицательный момент выразился в следующем…Перед началом всего данного действия, представители Молодостроя просят комплект документов участника НИС (выписку из послужного, копию уведомления о включении в нис и т. д…), для того что бы полностью разобраться в вопросе сложившейся ситуации будущего «истца». По итогу уже судебных дел, я исключён из НИС, так как был ошибочно включён. Вопрос над которым стоит многим задуматься….если Молодострой является профессионалом в данной области дел (всё что связанно с НИС) и имея весь комплект документов для ознакомления и изучения сути дела и всех обстоятельств для подготовки к судебному процессу, не смог разглядеть данную ошибку о моём включении в НИС, действительно ли они специалисты в области дел НИС, которым можно довериться на все 100%?

д…), для того что бы полностью разобраться в вопросе сложившейся ситуации будущего «истца». По итогу уже судебных дел, я исключён из НИС, так как был ошибочно включён. Вопрос над которым стоит многим задуматься….если Молодострой является профессионалом в данной области дел (всё что связанно с НИС) и имея весь комплект документов для ознакомления и изучения сути дела и всех обстоятельств для подготовки к судебному процессу, не смог разглядеть данную ошибку о моём включении в НИС, действительно ли они специалисты в области дел НИС, которым можно довериться на все 100%?

Все о военной ипотеке в Петербурге и Ленинградской области: условия, особенности, преимущества, требования

Пройдите тест, и мы подберем вам квартиру

Покупка недвижимости с использованием военной ипотеки — процедура, которая совершается в несколько шагов. Процесс займет меньше времени и потребует меньше сил, если точно знать, как действовать и куда обращаться на каждом из этапов.

ШАГ ПЕРВЫЙ ИЛИ ПРЕДВАРИТЕЛЬНЫЙ: РЕГИСТРАЦИЯ В НИС

Первое, что необходимо сделать военнослужащему, желающему воспользоваться целевым жилищным займом (ЦЖЗ), — стать участником накопительно-ипотечной системы (НИС). Для этого следует подать соответствующий рапорт командиру части. На каждого участника программы, внесенного в реестр федерального государственного учреждения «Росвоенипотека», открывается именной счет. На него ежегодно будут перечисляться полагающиеся военному средства. Возможность получить кредит на покупку жилья появится не раньше, чем через три года после включения в НИС.

ШАГ ВТОРОЙ: ПОЛУЧЕНИЕ СВИДЕТЕЛЬСТВА О ПРАВЕ НА ВЫДАЧУ ЗАЙМА

По истечении 3-летнего срока военный вправе использовать накопленные средства для получения ипотеки. Ему следует заявить о своем желании воспользоваться займом, обратившись к начальству с новым рапортом. Поданный документ отправляется на рассмотрение в Росвоенипотеку. В случае одобрения заявки военнослужащий в течение 1-2 месяцев получает свидетельство о праве на покупку жилья с использованием ЦЖЗ. В документе содержится информация о сумме накоплений на текущую дату, размере ежемесячных начислений, примерном сроке погашения кредита государством.

В документе содержится информация о сумме накоплений на текущую дату, размере ежемесячных начислений, примерном сроке погашения кредита государством.

ШАГ ТРЕТИЙ: ПОДБОР ЖИЛЬЯ

Выбором недвижимости можно заняться самостоятельно или привлечь к поиску специалистов. Помощь экспертов по недвижимости особенно нужна при подборе квартиры в строящемся доме. Вариант покупки на стадии строительства выгоден по многим причинам: приемлемая цена, современные инженерные системы, прозрачная история квартиры, отсутствие скрытых долгов за ЖКХ. Единственное «но» — риск нарваться на долгострой. Профессиональные риэлторы располагают огромной базой данных. Они владеют информацией о застройщиках и тщательно анализируют данные об объекте, поэтому предлагают клиентам только надежные варианты.

ШАГ ЧЕТВЕРТЫЙ: ВЫБОР БАНКА ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

Перечень банков, работающих с военной ипотекой, обширен. В этом списке — большинство крупных финансовых организаций РФ. Принимать в расчет нужно лишь те, что аккредитовали выбранную военнослужащим новостройку. Следует ориентироваться на размер годовой ставки, максимальную сумму и срок погашения кредита. Остальные критерии выбора стали менее значимыми с декабря прошлого года, когда вступил в силу Приказ № 558 Министерства обороны РФ от 9 октября 2018. Тогда правительство ввело единый стандарт для банков по оформлению и погашению займов. Правила пересмотра графика и размера платежей, досрочного частичного погашения кредита и увеличения сроков кредитования для военнослужащих теперь одинаковы у всех финансовых организаций. Сейчас стоит обращать внимание на скорость и качество обслуживания. Выбрав подходящий банк, военный согласует вопрос выдачи займа и при положительном решении подает документы на оформление военной ипотеки.

Следует ориентироваться на размер годовой ставки, максимальную сумму и срок погашения кредита. Остальные критерии выбора стали менее значимыми с декабря прошлого года, когда вступил в силу Приказ № 558 Министерства обороны РФ от 9 октября 2018. Тогда правительство ввело единый стандарт для банков по оформлению и погашению займов. Правила пересмотра графика и размера платежей, досрочного частичного погашения кредита и увеличения сроков кредитования для военнослужащих теперь одинаковы у всех финансовых организаций. Сейчас стоит обращать внимание на скорость и качество обслуживания. Выбрав подходящий банк, военный согласует вопрос выдачи займа и при положительном решении подает документы на оформление военной ипотеки.

ШАГ ПЯТЫЙ: ЗАКЛЮЧЕНИЕ ФИНАНСОВЫХ ДОГОВОРОВ

После одобрения кандидатуры заемщика между ним и банком заключается договор целевого займа. На имя военнослужащего открывается специальный счет, куда будет перечислен первоначальный взнос на покупку жилья, а затем переведены средства ипотечного займа. Подписанный кредитный договор вместе с заявлением на выдачу ЦЖЗ и другими документами направляется в ФГУ «Росвоенипотека». Чтобы ускорить процесс, бумаги в федеральное госучреждение можно доставить самостоятельно. В течение 10 дней полученные документы проходят проверку, по итогам которой заемщик заключает второй договор (на этот раз с Росвоенипотекой) о выдаче ЦЖЗ. Затем с именного накопительного счета военного переводятся средства в размере вступительного взноса на счет банка-кредитора.

Подписанный кредитный договор вместе с заявлением на выдачу ЦЖЗ и другими документами направляется в ФГУ «Росвоенипотека». Чтобы ускорить процесс, бумаги в федеральное госучреждение можно доставить самостоятельно. В течение 10 дней полученные документы проходят проверку, по итогам которой заемщик заключает второй договор (на этот раз с Росвоенипотекой) о выдаче ЦЖЗ. Затем с именного накопительного счета военного переводятся средства в размере вступительного взноса на счет банка-кредитора.

ШАГ ШЕСТОЙ: ОФОРМЛЕНИЕ ДОГОВОРА КУПЛИ-ПРОДАЖИ НЕДВИЖИМОСТИ

Между продавцом квартиры и военнослужащим подписывается соглашение о покупке недвижимости. Это может быть договор купли-продажи либо ДДУ (договор долевого участия), если квартира приобретается на стадии строительства объекта. Договор передается в Росреестр, где одновременно с регистрацией сделки происходит регистрация ипотеки в пользу банка-кредитора. Оформление собственности на квартиру, приобретенную в новостройке, состоится после сдачи дома и постановки его на кадастровый учет.

ВАЖНЫЕ НЮАНСЫ, КОТОРЫЕ СТОИТ УЧИТЫВАТЬ ПРИ ОФОРМЛЕНИИ ВОЕННОЙ ИПОТЕКИ

Заблаговременный поиск жилья

Срок действия свидетельства о праве на покупку недвижимости с использованием военной ипотеки ограничен 6 месяцами. Военнослужащему необходимо успеть подобрать подходящий вариант жилья за отведенный период. Чтобы гарантированно уложиться в сроки, имеет смысл заняться поиском квартиры еще до получения свидетельства.

Страхование недвижимости

Одним из условий предоставления военной ипотеки является обязательное страхование объекта недвижимости. Некоторые банки могут дополнительно потребовать страхования жизни и трудоспособности клиента. В оплате этих расходов государство не участвует.

Ограниченная сумма кредита

При выборе квартиры следует помнить, что стоимость квартиры должна уложиться в сумму предоставляемого государством займа. Размер накоплений, перечисляемых на счет участников НИС, постоянно индексируется и растет. Соразмерно сдвигается и максимальный порог кредита. Если стоимость квартиры будет превышать доступную военнослужащему сумму, разницу придется восполнить из собственных накоплений.

Если стоимость квартиры будет превышать доступную военнослужащему сумму, разницу придется восполнить из собственных накоплений.

Двойной залог

Даже после получения ключей квартира довольно условно будет считаться собственностью покупателя. Пока полностью не погашены обязательства по кредиту, недвижимость состоит в залоге как у банка, так и у Росвоенипотеки.

С расчетом на перспективу

Решение о покупке жилья с использованием военной ипотеки должно быть очень взвешенным. Особенно если квартира приобретается задолго до достижения предельного возраста пребывания на службе. В случае увольнения без уважительной причины погашение долга по ипотечному кредиту ляжет на плечи военнослужащего. Кроме того, ему придется вернуть уже перечисленные Росвоенипотекой средства. Выплатить долг государству, включая проценты по ставке, указанной в договоре ЦЖЗ, нужно в срок до десяти лет.

ОФОРМЛЕНИЕ ВОЕННОЙ ИПОТЕКИ БЫСТРО И БЕЗ ПРЕПЯТСТВИЙ

Если вас пугает длительность и сложность процедуры поиска квартиры и сбора нужных бумаг, обращайтесь к специалистам. Сотрудники компании «МИР Недвижимости» помогут найти подходящую новостройку в Санкт-Петербурге или Ленинградской области и оформить военную ипотеку с минимумом вашего участия.

Сотрудники компании «МИР Недвижимости» помогут найти подходящую новостройку в Санкт-Петербурге или Ленинградской области и оформить военную ипотеку с минимумом вашего участия.

Преимущества военной ипотеки для военнослужащих

9 фактов, которые вы должны знать об ипотеке VA

Покупка дома может быть сложным процессом, особенно для начинающих покупателей, которые только учатся. Но одна вещь, которая не должна быть чрезмерно сложной, — это ипотечная ссуда VA. Эти ипотечные кредиты, разработанные для ветеранов, могут быть очень выгодными, особенно для покупателей, которые изо всех сил пытаются сэкономить на первоначальном взносе.

VA ипотечные ссуды имеют определенные критерии приемлемости, которые должны быть выполнены вместе с формами для конкретных программ, которые необходимо заполнить до подачи заявления на ипотеку VA.Чтобы вы могли уверенно подготовиться к предстоящему процессу и решить, подходит ли вам ипотека VA, давайте рассмотрим несколько наиболее часто задаваемых вопросов и фактов о программе, которые вы могли не знать.

1. ЧТО ТАКОЕ ИПОТЕЧНЫЙ КРЕДИТ VA?

Департамент по делам ветеранов США (VA) облегчает ветеранам и нынешним военнослужащим возможность приобрести жилье. Не требуя ни первоначального взноса, ни частной ипотечной страховки, эти ссуды могут сократить как ваши первоначальные расходы, так и расходы на ежемесячные платежи.

2. КАК ИПОТЕКА VA ОТЛИЧАЕТСЯ ОТ ТРАДИЦИОННОЙ ИПОТЕКИ?

Большинство традиционных ипотечных кредитов требуют, чтобы вы внесли значительный 20-процентный первоначальный взнос. Если вы не можете позволить себе внести первоначальный взнос, вам придется оплатить частную ипотечную страховку (PMI) сверх вашего ежемесячного платежа по ипотеке — дополнительный сбор, чтобы гарантировать выплату вашему кредитору, даже если вы не можете произвести платежи. Но в случае ипотечной ссуды VA ваша ссуда гарантирована правительством США, а это означает, что кредиторы не требуют этих стандартных комиссий.Кроме того, ипотека VA дает вам возможность избежать штрафов за досрочное погашение.

3. КТО МОЖЕТ ПОЛУЧИТЬ ИПОТЕЧНЫЙ КРЕДИТ VA?

Многие нынешние и бывшие военнослужащие, включая резервистов и членов Национальной гвардии, имеют право подать заявление на получение ипотечной ссуды VA. При определенных условиях право на участие могут иметь и оставшиеся в живых супруги. Вам необходимо будет соответствовать определенным требованиям к обслуживанию — от 90 дней до шести лет, в зависимости от типа обслуживания. Полные требования к участникам уточняйте в Департаменте по делам ветеранов.

Если вы имеете на это право, вам нужно будет получить Сертификат соответствия (COE), подтверждающий вашу военную службу, чтобы подать заявку на получение ипотечной ссуды VA от кредитора. Вы можете подать заявку онлайн, по почте или, возможно, через своего кредитора. Если вы подаете заявку через своего кредитора, электронная система может подтвердить ваше право в течение нескольких минут, но если вы подаете заявку по почте, имейте в виду, что процесс может занять некоторое время.

4. КАК ПОЛУЧИТЬ ИПОТЕЧНЫЙ КРЕДИТ VA?

За исключением необходимости доказать свою военную службу в COE, процесс подачи заявки на ипотечный кредит VA очень похож на процесс подачи заявления на традиционную ипотеку.Ваше финансовое учреждение проверит ваш кредит, чтобы узнать, есть ли у вас хороший кредит и есть ли у вас возможность делать ежемесячные платежи.

Однако, даже если вы имеете право на получение ипотечной ссуды VA, кредитор все равно может принять решение отказать вам из-за плохой кредитной истории. Как и в случае с любой крупной ссудой, всегда лучше убедиться, что ваш кредит находится в хорошей форме, прежде чем подавать заявление.

5. ВОЗМОЖНЫ ЛИ КАКИЕ-ЛИБО СБОИ, СВЯЗАННЫЕ С ПРОГРАММОЙ VA ДОМАШНЕГО КРЕДИТА?

Да. В соответствии с требованиями закона программа жилищной ссуды VA взимает авансовый сбор за финансирование VA.Комиссия варьируется от 1,25% до 3,3% в зависимости от следующих условий:

· Тип услуги (резервисты и Национальная гвардия платят немного более высокие ставки)

· Какую часть первоначального взноса вы можете внести (авансовые платежи более 10 проценты получают самые низкие ставки)

· Используете ли вы право на ипотечный кредит в первый раз (при последующем использовании оплачиваются более высокие ставки)

Плата за финансирование VA может быть довольно высокой, но она намного меньше, чем вам нужно для первоначального взноса, и при этом ваш ежемесячный платеж остается низким, потому что вы не будете платить за PMI. Ветераны-инвалиды и их оставшиеся в живых супруги обычно освобождаются от платы за финансирование, что упрощает им доступ к дому. За подробностями о полной ставке обращайтесь к VA.

Ветераны-инвалиды и их оставшиеся в живых супруги обычно освобождаются от платы за финансирование, что упрощает им доступ к дому. За подробностями о полной ставке обращайтесь к VA.

6. ЕСТЬ ЛИ ДОПОЛНИТЕЛЬНЫЕ СБОРЫ?

Помимо платы за финансирование VA, вы все равно будете иметь заключительные расходы, связанные с традиционной ипотекой. Эти сборы могут потенциально включать: оценку, страхование титула, кредитный отчет, налоги и пункты дисконтирования.

Как и в случае любой ипотечной ссуды, вы должны платить процентную ставку, установленную кредитором, а также страхование жилья и налоги — последние из которых могут быть включены в ваш ежемесячный платеж и помещены на счет условного депонирования.Без необходимости внесения первоначального взноса вы заплатите меньше авансового платежа, но получение ипотечной ссуды VA не является полностью бесплатным, даже если вы имеете право на отказ от комиссии за финансирование.

7. КАКИЕ ВИДЫ ИМУЩЕСТВА ПОДХОДЯТ ДЛЯ ФИНАНСИРОВАНИЯ?

Существуют некоторые ограничения на то, что вы можете купить с помощью ипотечного кредита VA, но для большинства покупателей жилья это не должно быть проблемой. Вы можете использовать свой кредит для покупки дома (или многоквартирного дома), строительства дома, рефинансирования существующего жилищного кредита (будь то кредит VA или не-VA) или покупки дома промышленного производства.

Вы можете использовать свой кредит для покупки дома (или многоквартирного дома), строительства дома, рефинансирования существующего жилищного кредита (будь то кредит VA или не-VA) или покупки дома промышленного производства.

Независимо от типа дома, который вы покупаете, ипотечные ссуды VA предназначены только для вашего основного места жительства. Вы не можете использовать ипотечный кредит VA для покупки загородного дома, второго дома или инвестиционной собственности. Однако, если вы переезжаете в новый дом, но намерены сдавать в аренду недвижимость, приобретенную по ипотечной ссуде VA, вы, как правило, можете это сделать, если не сделаете это немедленно. Чтобы быть уверенным, обратитесь к своему кредитору.

8. МОЖЕТЕ ЛИ ВЫ ПОЛУЧИТЬ БОЛЕЕ ОДНОЙ ИПОТЕЧНОЙ КРЕДИТЫ VA?

Да.Однако вы должны полностью выплатить одну ипотечную ссуду, прежде чем подавать заявление на получение другой. Имейте в виду, что плата за финансирование VA для последующих ипотечных ссуд VA будет выше, но это, вероятно, будет хорошей сделкой для покупателей, которые не могут управлять 20-процентным первоначальным взносом.

9. ИПОТЕЧНЫЙ КРЕДИТ VA — ХОРОШЕЕ ПРЕДЛОЖЕНИЕ?

Для многих заемщиков — да. Комбинация отсутствия первоначального взноса и PMI делает ипотечный кредит VA привлекательным способом получить дом без больших первоначальных затрат.Однако это не обязательно выгодно для всех. Если у вас есть сбережения, чтобы внести 20-процентный первоначальный взнос за дом, вам не нужно будет платить PMI в первую очередь, а в этом случае плата за финансирование VA является дополнительным расходом. В этом случае, скорее всего, лучше будет купить традиционную ипотеку.

Прежде чем спешить с принятием окончательного решения, просмотрите числа. Найдите время, чтобы сравнить ставки и затраты, связанные с более традиционной ипотекой и ипотекой VA с вашим кредитором, например PenFed.Затем решите, какой тип ипотеки вам подходит.

РАССМАТРИВАЙТЕ ПЕРЕДАЧУ ВАШЕГО ФИНАНСИРОВАНИЯ

Сама VA не предоставляет кредитное финансирование для ипотечных кредитов. Вам нужно будет взять ссуду непосредственно в вашем банке или кредитном союзе. Узнайте в своем финансовом учреждении, предлагают ли они ипотечные кредиты VA.

Узнайте в своем финансовом учреждении, предлагают ли они ипотечные кредиты VA.

PenFed, например, предлагает фиксированные ипотечные кредиты VA на 15 и 30 лет. Предлагая ставки от 2,625% годовых до 3,375% годовых *, PenFed может помочь вам переехать в новый дом по разумной цене.

Раскрытие информации:

* Тарифы и предложения действуют с 20 июля 2016 года только для новых приложений, в течение ограниченного времени и могут быть изменены без предварительного уведомления.

VA Кредиты: все, что нужно знать ветеранам и военнослужащим

Для многих людей покупка дома требует кучи денег, что делает домовладение недосягаемым. Тем не менее, для тех, кто соответствует требованиям из-за своей военной службы (или военной службы супруга), можно получить помощь в покупке дома с небольшими деньгами или без них через программу ссуды VA.

Что такое ссуда VA?

Кредит VA гарантирован Министерством по делам ветеранов США. Сама ссуда фактически не предоставляется государством, но тот факт, что она обеспечена государственным учреждением, заставляет кредиторов чувствовать себя более комфортно, предлагая эти ссуды, потому что они несут меньший риск, чем при использовании обычной ипотеки.

Сама ссуда фактически не предоставляется государством, но тот факт, что она обеспечена государственным учреждением, заставляет кредиторов чувствовать себя более комфортно, предлагая эти ссуды, потому что они несут меньший риск, чем при использовании обычной ипотеки.

В результате можно получить ссуду VA без первоначального взноса, а иногда и с более низкими кредитными стандартами. Хотя вам по-прежнему необходимо соответствовать определенным требованиям, и кредитор все еще должен одобрить вас, если вы имеете право на получение ссуды VA, это может помочь вам получить домовладение с меньшими деньгами, чем в противном случае вам нужно было бы в банке.

Как работают ссуды VA?

Обычно вы заполняете документы VA, подтверждающие ваше право на участие в программе. Вы также получаете так называемое право, которое представляет собой сумму в долларах, гарантированную по каждой ссуде VA. Кредиторы могут быть готовы предоставить ссуду, в четыре раза превышающую сумму вашего права.

Имея все это, можно получить ссуду VA без выплаты денег. Ссуды VA также не требуют частного ипотечного страхования (PMI), но при закрытии вы будете платить комиссию за финансирование VA, которая будет составлять процент от общей стоимости ссуды.Эта плата помогает поддерживать программу для будущих заемщиков.

Каковы требования для получения кредита VA?

Прежде всего, вам необходимо убедиться, что вы имеете право на получение ссуды VA. Правительство предъявляет требования к службе для ветеранов или тех, кто находится на действительной военной службе, а также предлагает некоторым военным супругам возможность претендовать на ссуды VA. Дополнительную информацию можно получить на веб-сайте правительства, но основные требования включают:

- . В настоящее время вы проходите действительную военную службу или являетесь ветераном, уволенным с честью и отвечающим минимальным требованиям к службе.

- Вы прослужили не менее 90 последовательных активных дней в военное время или не менее 181 последовательных дней активной службы в мирное время.

- Или вы прослужили более шести лет в Национальной гвардии или избирательном резерве.

Если ваш супруг умер при исполнении служебных обязанностей, вы можете претендовать на получение ссуды VA.

Чтобы подать заявку, вам необходимо получить сертификат соответствия требованиям VA, или COE. Без этого сертификата вы не сможете получить ссуду.

Как подать заявку на получение Сертификата соответствия ссуды VA

Если вы ищете Сертификат соответствия требованиям ссуды VA, вы можете получить его, подав заявку через портал eBenefits в Интернете или даже через своего кредитора.

Чтобы подать заявку, вам необходимо предоставить различную информацию в зависимости от вашего текущего статуса. Ветеранам необходимо предоставить форму DD 214, а военнослужащим, находящимся на действительной военной службе, необходимо подписанное заявление о предоставлении услуг. В заявлении о предоставлении услуг необходимо указать:

- ФИО

- Дата рождения

- Номер социального страхования

- Дата начала дежурства

- Любое потерянное время

- Название команды, предоставляющей информацию

К членам Национальной гвардии или резерва, а также к оставшимся в живых супругам могут применяться другие требования. Вы можете найти дополнительную информацию на веб-сайте VA или поговорив с квалифицированным кредитором.

Вы можете найти дополнительную информацию на веб-сайте VA или поговорив с квалифицированным кредитором.

Каковы требования к занятости жилья в рамках ссуды VA?

Помимо того, что вы имеете право на получение ссуды VA, вы должны соответствовать требованиям к размещению. Вы должны жить в доме, который вы финансируете в качестве основного дома — деньги не могут быть использованы для инвестиционной собственности или дома для отдыха.

Также возможно рефинансировать ссуду VA, и VA предлагает программу, разработанную, чтобы помочь вам рефинансировать ссуду с более низкой ставкой.

Каковы требования к андеррайтингу ссуд VA?

У каждого кредитора есть свои критерии для определения того, кто представляет «хороший риск» для ипотеки. Однако следует помнить о некоторых основных моментах:

- Заемщикам необходимо показать, что у них есть доход для выплаты ипотечных выплат.

- У них не должно быть большой долговой нагрузки.

- Несмотря на отсутствие требований к минимальному кредитному баллу, заемщикам может быть сложно получить одобрение кредитора, если они не имеют как минимум 620 баллов FICO.

Также можно использовать льготы по жилищному кредиту после банкротства, если прошло достаточно времени.

Что такое права VA и почему они так важны?

Ключевой особенностью ссуд VA является предоставление прав. Право на ссуду VA — это в основном сумма ссуды, которую VA гарантирует кредитору в случае невыполнения обязательств.

Существует два типа прав:

- Базовое право: до 36 000 долларов для ссуд на сумму менее 144 000 долларов или 25 процентов для ссуд на эту сумму или более.

- Право на получение бонуса: до 25 процентов от лимита ссуды Федерального агентства жилищного финансирования (FHFA) за вычетом основного права.

Для тех, кому необходимо приобрести дом стоимостью более 144 000 долларов, можно использовать право на получение бонуса. Например, в большинстве округов США лимит кредита, соответствующего FHFA, в 2021 году составляет 548 250 долларов США. В этом случае 25 процентов суммы займа составят 137 062,50 доллара. Однако для получения общего права вам нужно вычесть базовое право, в результате чего у вас останется 101 062 доллара.50 в виде бонусных денег.

Многие кредиторы готовы предоставить ссуду тем, кто имеет право на получение ссуды VA, в размере, в четыре раза превышающем их право на получение кредита, поэтому вы можете получить ссуду на 144 000 долларов при базовом праве в 36 000 долларов.

Для тех, кто живет в районах с высокой стоимостью, право на получение бонуса рассчитывается таким же образом, но на основе более высокого лимита ссуды, соответствующего FHFA, который зависит от округа, в котором расположен дом. Перед подачей заявки посетите веб-сайт FHFA для получения дополнительной информации о кредитных лимитах в вашем регионе.

Как подать заявку на ссуду VA

После того, как вы подготовили документы, вы можете подать заявку на ссуду через кредитора VA. Не каждое учреждение предлагает ссуды VA, поэтому вам нужно искать кредитора, который будет работать с вами. Во многих случаях хороший кредитор VA сможет ответить на ваши вопросы и провести вас через процесс.

Не забудьте сравнить условия кредита и ставки по ипотечным кредитам VA, чтобы убедиться, что вы получаете лучшее предложение. Кроме того, прежде чем начинать, убедитесь, что вы знакомы с некоторыми основами процесса получения кредита VA.

Каковы лимиты суммы кредита VA в 2021 году?

С 1 января 2020 г. не существовало официальных ограничений на сумму ссуд VA, но ваш кредитор может устанавливать свои собственные условия, и ваше право по-прежнему будет привязано к соответствующим лимитам по ипотеке.

VA Затраты на закрытие

Как и в случае любой ипотеки, разные кредиторы имеют разные затраты на закрытие. Возможно, вам придется оплатить дисконтные баллы, проверку кредитоспособности, плату за оценку VA, страхование титула и другие расходы, включая местные и государственные налоги.

Как правило, расходы на закрытие VA можно включить в сумму ссуды. Однако это увеличивает объем займа и может стоить вам дороже.

Требуется ли PMI для кредитов VA?

Нет, в отличие от других ссуд, вам не нужно беспокоиться о страховании частной ипотечной ссуды (PMI). Из-за права, которое обычно составляет более 20 процентов от стоимости дома, вам не нужно платить PMI по ссуде VA.

Что такое плата за финансирование VA и сколько она стоит?

Хотя вам не нужно беспокоиться о PMI, вам все же придется заплатить взнос за финансирование VA.Плата за финансирование VA зависит от размера авансового платежа по ссуде VA и от того, используете ли вы льготу впервые.

| Первоначальный взнос | Первое использование | Последующее использование |

| Нет | 2,30% | 3,60% |

| 5% — 10% | 1,65% | 1,65% |

| 10% или более | 1,40% | 1,40% |

Таким образом, хотя авансовый платеж по ссуде VA не требуется, он может сэкономить вам деньги на внесении первоначального взноса.

Помощь нуждающимся заемщикам VA

Если у вас возникли трудности с получением кредита VA, вам может быть предоставлена дополнительная помощь. VA может помочь вам договориться с вашим кредитором, если вы не можете производить платежи. С помощью VA можно избежать потери права выкупа путем изменения ссуды или других планов погашения. Если вам нужна помощь, позвоните 877-827-3702.

Другие варианты использования ссуды VA

Хотя ссуду VA часто используют для покупки дома, ее также можно использовать для строительства дома. Также можно использовать финансирование VA для рефинансирования с выплатой наличных средств или в сочетании с программой прямого ссуды для коренных американцев.Наконец, вы также можете использовать свои льготы по ссуде VA с адаптированными жилищными субсидиями. Это может быть большим подспорьем, если у вас проблемы с домовладением.

Могут ли существующие заемщики VA снизить свои процентные ставки путем рефинансирования ссуды VA?

Кроме того, можно также снизить процентную ставку путем рефинансирования ссуды VA через ссуду рефинансирования со снижением процентной ставки (IRRRL). Этот заем требует, чтобы вы использовали дополнительное финансирование VA, чтобы заменить текущий заем, и предусматривает предварительную комиссию за финансирование VA в размере 0.50% от суммы кредита.

В конце концов, программа ссуды VA может стать большим подспорьем для тех, кто пожертвовал своей страной и хочет осуществить мечту о домовладении.

Подробнее:

ВА Жилищный кредит | Наибольшие выгоды и требования к 2021 году

Жилищный кредит VA: непревзойденные льготы для ветеранов

Для многих, кто имеет право, программа ссуды VA — лучшая возможная ипотека.

При поддержке U.S. Департамент по делам ветеранов, ссуды VA предназначены для того, чтобы помочь военнослужащим, находящимся на действительной военной службе, ветеранам и некоторым другим группам населения, стать собственниками жилья по доступной цене.

Ссуда VA не требует первоначального взноса, не требует ипотечного страхования, а также имеет мягкие правила в отношении квалификации, среди многих других преимуществ.

Вот все, что вам нужно знать о праве на получение ссуды VA и ее использовании.

Подтвердите право на получение кредита VA (4 августа 2021 г.)В этой статье (Перейти к…)

Льготы по кредиту 10 крупнейших VA

1.Без первоначального взноса по кредиту VA

Большинство программ жилищного кредитования требуют от вас внести хотя бы небольшой первоначальный взнос для покупки дома. Жилищный кредит VA является исключением.

Вместо того, чтобы платить 5, 10, 20 или более процентов от покупной цены заранее наличными, с помощью ссуды VA вы можете профинансировать до 100 процентов от покупной цены.

Ссуда VA — это настоящая возможность получения ипотечной ссуды без выкупа.

2. Отсутствие ипотечного страхования кредитов VA

Обычно кредиторы требуют, чтобы вы оплатили ипотечное страхование, если вы вносите первоначальный взнос менее 20 процентов.

Эта страховка, известная как частное ипотечное страхование (PMI) для обычной ссуды и страховая премия по ипотеке (MIP) для ссуды FHA, защитит кредитора в случае дефолта по ссуде.

Для ссудVA не требуется ни первоначального взноса , ни ипотечного страхования . Это делает ипотеку, обеспеченную VA, очень доступной сразу и с течением времени.

3. Займы VA имеют государственную гарантию

Есть причина, по которой ссуда VA приходит с такими выгодными условиями.

Федеральное правительство «гарантирует» эти ссуды, то есть часть суммы кредита будет возвращена кредитор, даже если вы не можете производить ежемесячные платежи по какой-либо причине.

Эта гарантия поощряет и позволяет частным кредиторам предлагать ссуды VA на исключительно привлекательных условиях.

Подтвердите право на получение кредита VA (4 августа 2021 г.)4. Вы можете делать покупки по лучшим ставкам по кредитам VA

VA ссуды не выданы ни финансируется VA.Это не прямые займы от государства. Более того, ставки по ипотечным кредитам для ссуд VA не устанавливаются самим VA.

Вместо этого займы VA предлагает Банки США, ссудно-сберегательные учреждения, кредитные союзы и ипотечные кредиторы, каждый из которых устанавливает свои собственные ставки по кредитам VA и комиссии.

Это означает, что вы можете делать покупки вокруг и сравните предложения по ссуде и по-прежнему выбирайте ссуду VA, которая лучше всего подходит для вашего бюджет.

5. В кредитах VA не допускается штраф за досрочное погашение

Кредит VA не ограничит ваши право продать недвижимость в течение срока кредита.

Вне зависимости от того, в какой срок вы решите продать дом, штраф за предоплату или плату за досрочное выселение не взимается.

Кроме того, нет никаких ограничений относительно рефинансирования вашей ссуды VA.

Вы можете рефинансировать имеющуюся ссуду VA в другую ссуду VA через программу рефинансирования ссуды со снижением процентной ставки (IRRRL) или переключиться на ссуду не VA в любое время.

6. Ипотечные кредиты VA бывают разных видов

Заем VA может иметь фиксированную или регулируемую ставку.Кроме того, вы можете использовать ссуду VA для покупки дома, кондоминиума, новостройки, дома промышленного производства, дуплекса или другой недвижимости.

Или его можно использовать для рефинансирования существующей ипотеки, ремонта или улучшения вашего дома или повышения энергоэффективности вашего дома.

Выбор за вами. А Кредитор, одобренный VA, может помочь вам принять решение.

Подтвердите право на получение кредита VA (4 августа 2021 г.)7. Легче получить кредиты VA

Как и все виды ипотеки, кредиты VA требуется конкретная документация, приемлемая кредитная история и достаточный доход для ежемесячных платежей.

Но, по сравнению с другими кредитными программами, кредит VA руководящие принципы обычно более гибкие. Это стало возможным благодаря VA гарантия по кредиту.

Управление по делам ветеранов искренне хочет облегчить жизнь военнослужащим, ветеранам и право на покупку или рефинансирование дома супругов-военнослужащих.

8. Затраты на закрытие ссуды VA ниже

VA ограничивает затраты на закрытие кредиторы могут взимать плату с заявителей на ссуду VA. Это еще один способ получения кредита VA может быть более доступным, чем другие виды ссуд.

Деньги, сэкономленные на затратах на закрытие, можно используется для оплаты мебели, переезда, ремонта дома или чего-либо еще.

9. VA предлагает гибкие сборы за финансирование

Для ссудVA требуется «комиссия за финансирование», предоплата, основанная на сумме кредита, типе соответствующей услуги, вашем размер первоначального взноса и другие факторы.

Комиссия за финансирование не взимается. купюрами, хоть. VA позволяет финансировать комиссию за счет кредита, поэтому при закрытии ничего не требуется.

И не все заемщики VA будут платить Это. Плата за финансирование VA обычно не взимается с ветеранов, получивших инвалидность VA. компенсации и не состоящим в браке выжившим супругам ветеранов, погибших в услуги или в результате инвалидности, связанной с предоставлением услуг.

10. Кредиты VA выдающиеся

Большинство ссуд VA являются «предполагаемыми», что означает, что вы можете передать ссуду VA будущему покупателю дома, если это лицо также имеет право на получение VA.

Возможные ссуды могут быть огромной выгодой, когда вы продаете свой дом, особенно в условиях растущих ставок по ипотечным кредитам.

Если ваша жилищная ссуда имеет низкую сегодня процентную ставку, а рыночные ставки в будущем вырастут, предположительные характеристики вашего VA станут еще более ценными.

Ставки по кредитам VA

VA — одни из самых низких ставок по ипотеке

Заем VA рассматривается как один из доступных на рынке типов ипотечных кредитов с наименьшим риском.

Эта безопасность позволяет банкам кредитовать старых заемщиков по чрезвычайно низким ставкам.

Текущие ставки по кредитам VA *

| Тип кредита | Текущая ставка по ипотеке |

| VA 30-летний FRM | 2.25% (2,421% годовых) |

| Обычный 30-летний FRM | 2,75% (2,75% годовых) |

| VA 15 лет FRM | 2,125% (2,445% годовых) |

| Обычный 15-летний FRM | 2,375% (2,375% годовых) |

* Текущие ставки ежедневно предоставляются партнерами Mortgage Reports. См. Наши предположения по кредитам здесь.

СтавкиВА составляют более 25 базисных пунктов (0.25%) ниже обычных ставок в среднем, согласно данным, собранным компанией Ellie Mae, занимающейся разработкой ипотечного программного обеспечения.

Большинство кредитных программ требуют более высокого первоначального взноса и более высокого кредитного рейтинга, чем жилищный заем VA. На открытом рынке кредит VA должен иметь более высокую ставку из-за более мягких правил кредитования и более высокого предполагаемого риска.

Тем не менее, в результате усилий Управления по делам ветеранов, направленных на то, чтобы ветераны оставались в своих домах, снизились риски для банков и снизилась стоимость займов для имеющих на это право ветеранов.

Найдите и зафиксируйте низкую ставку по ссуде VA сегодня (4 августа 2021 г.)VA ипотечный калькулятор

Право на участие

Имею ли я право на жилищный заем VA?

Вопреки распространенному мнению, ссуды VA доступны не только ветеранам, но и другим классам военнослужащих.

Список правомочных заемщиков VA включает:

- Действующие военнослужащие

- Члены Национальной гвардии

- Резервисты

- Выжившие супруги ветеранов

- Курсанты U.S. Военная академия, академия ВВС или береговой охраны

- Гардемарины Военно-морской академии США

- Офицеры Национального управления океанических и атмосферных исследований.

Обычно требуется минимальный срок службы.

Минимальное обслуживание, необходимое для ипотеки VA

Ипотечные ссуды в размереVA доступны военнослужащим, ветеранам (если они не были уволены с честью) и, в некоторых случаях, оставшимся в живых членам семьи.

Чтобы иметь право на участие, вы должны соответствовать одному из следующих требований к услугам:

- Вы прослужили 181 день действительной военной службы в мирное время

- Вы прослужили 90 дней действительной военной службы во время войны

- Вы прослужили шесть лет в резерве или Национальной гвардии

- Ваш супруг был убит во время войны. обязанности и вы не вступили в повторный брак

Ваше право на участие в программе жилищного кредита VA никогда не истекает.

ветерана, давно получившие статус VA, все еще используют свое пособие для покупки домов.

Подтвердите право на получение жилищного кредита VA (4 августа 2021 г.)Кредит VA COE

Что такое COE?

Чтобы показать ипотечную компанию вам имеют право на участие в программе VA, вам потребуется сертификат соответствия (COE). Ваш кредитор может приобрести один для вас онлайн, обычно в считанные секунды.

Как получить сертификат соответствия (COE)

Получение свидетельства о Право на участие (COE) очень легко в большинстве случаев.Просто попросите своего кредитора заказать COE через автоматизированную систему VA. Любой кредитор, одобренный VA, может сделать это.

В качестве альтернативы вы можете заказать сертификат себя через портал преимуществ VA.

Если онлайн-система не может выдать COE, вам нужно будет предоставить форму DD-214 своему кредитору или VA.

Означает ли COE, что вам гарантирована ссуда VA?

Нет, наличие Сертификата соответствия требованиям (COE) не гарантирует одобрения ссуды VA.

Ваш COE показывает кредитору, что вы имеете право на получение ссуды VA, но никому не «гарантировано» одобрение ссуды VA.

Вы по-прежнему должны иметь право на получение ссуды на основании рекомендаций VA по ипотеке. «Гарантийная» часть ссуды VA относится к обещанию VA кредитору выплаты в случае дефолта заемщика.

Право на получение ипотеки VA

Право на получение кредита VA в сравнении с квалификацией

«Право» на льготы по жилищному кредиту VA на основании о вашем военном статусе или принадлежности не обязательно значит ты будешь претендовать на получение ссуды VA.

Вы все еще должны претендовать на VA ипотека на основе вашего кредита, долга и дохода.

Минимальный кредитный рейтинг для ссуды VA

VA не установил минимальный кредитный рейтинг для ипотеки VA.

Тем не менее, многие ипотечные кредиторы VA требуют минимального балла FICO 620 или выше — поэтому обращайтесь со многими кредиторами, если ваш кредитный рейтинг может быть проблемой.

Даже кредиторы VA, которые допускают более низкие кредитные рейтинги, не принимают субстандартные кредиты.

В руководящих принципах андеррайтингаVA говорится, что кандидаты должны своевременно выплатить свои обязательства, по крайней мере, в течение последних 12 месяцев, чтобы считаться удовлетворительными кредитными рисками.

Кроме того, VA обычно требует двухлетнего периода ожидания после банкротства или обращения взыскания, прежде чем он застрахует ссуду.

И заемщики в главе 13 должны произвести не менее 12 своевременных платежей и получить одобрение суда по делам о банкротстве.

Подтвердите право на покупку жилья в рамках кредита VA (4 августа 2021 г.)Отношение ссуды VA к доходу

Соотношение ваших долгов и доходов называется отношением долга к доходу или DTI.

АндеррайтерыVA делят ваши ежемесячные долги (платежи за автомобиль, кредитные карты и другие счета, плюс предполагаемые расходы на жилье) на ваш валовой доход (до налогообложения), чтобы получить эту цифру.

Например:

- Если ваш валовой доход составляет 4000 долларов в месяц

- И ваш общий ежемесячный долг составляет 1500 долларов (включая новую ипотеку, налоги на имущество и страхование домовладельцев, а также другие выплаты по долгу)

- Тогда ваш DTI составит 37,5% (1500/4000) = 0.375)

DTI более 41 процента означает, что кредитор должен применить дополнительные формулы, чтобы проверить, соответствуете ли вы критериям остаточного дохода.

VA Правила остаточного дохода

АндеррайтерыVA выполняют дополнительные расчеты, которые могут повлиять на одобрение вашей ипотеки.

С учетом ваших расчетных ежемесячных коммунальных услуг, расчетных налогов на доход и территории страны, в которой вы живете, VA рассчитывает цифру, которая представляет вашу «истинную» стоимость жизни.

Затем он вычитает эту цифру из вашего дохода, чтобы найти ваш остаточный доход (например, ваши деньги, «оставшиеся» каждый месяц).

Рассматривайте расчет остаточного дохода как реальную симуляцию ваших расходов на жизнь.

VA делает все возможное, чтобы вы чувствовали себя как дома без стресса.

Вот пример того, как работает остаточный доход, если предположить, что семья из четырех человек покупает дом площадью 2000 квадратных футов с ежемесячным доходом в 5000 долларов.

- Будущие платежи за дом плюс другие выплаты по долгу: 2500 долларов

- Ежемесячный расчетный налог на прибыль: 1000 долларов

- Ежемесячная расчетная стоимость коммунальных услуг из расчета 0,14 доллара за квадратный фут: 280 долларов

Остаточный доход составляет 1220 долларов.

Теперь сравните этот остаточный доход с требованиями к остаточному доходу VA для семьи из четырех человек:

- Северо-восточный регион: 1025 долларов

- Средний западный регион: 1003 долларов

- Южный регион: 1003 долларов

- Западный регион: 1117 долларов

Заемщик в нашем примере превышает стандарты остаточного дохода VA во всех частях страны.

Таким образом, несмотря на то, что отношение долга к доходу заемщика составляет 50 процентов, заемщик может получить одобрение на получение ссуды VA.

Право на получение ссуды VA с доходом неполный рабочий день

Вы можете претендовать на этот вид финансирования, даже если у вас есть работа неполный рабочий день или несколько рабочих мест.

Вы должны продемонстрировать двухлетнюю историю стабильного дохода при неполной занятости и стабильное количество отработанных часов. Кредитор позаботится о том, чтобы полученный доход оставался стабильным.

См. Наше полное руководство по получению ссуды VA с неполным доходом.

Узнайте, имеете ли вы право на получение ссуды VA (4 августа 2021 г.)Комиссия за финансирование VA и лимиты ссуд

О плате за финансирование VA

VA взимает предоплату, чтобы покрыть расходы по программе и сделать ее устойчивой в будущем.

Ветераны выплачивают единовременную выплату, размер которой зависит от цели ссуды и суммы первоначального взноса.

Комиссия обычно включается в ссуду; это не увеличивает денежные средства, необходимые для закрытия ссуды.

VA Сборы за финансирование покупки жилья

| Вид военной службы | Первоначальный взнос | Плата за первое использование | Fe e для последующего использования |

| Действительная служба, резервы и Национальная гвардия | Нет | 2,3% | 3,6% |

| 5% или более | 1,65% | 1,65% | |

| 10% или более | 1.4% | 1,4% |

Комиссия за финансирование рефинансирования при обналичивании денежных средств

| Вид военной службы | Плата за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 2,3% | 3,6% |

| Вид военной службы | Плата за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 0.5% | 0,5% |

| Вид военной службы | Плата за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 1,0% | 1,0% |

Лимиты по кредитам VA в 2021 году

Отменены лимиты по кредитуVA, благодаря Закону о ветеранов Вьетнама Blue Water Navy от 2019 года.

Нет максимальная сумма, на которую покупатель жилья может получить ссуду VA, по крайней мере, до VA обеспокоен.

Однако частные кредиторы могут устанавливать свои собственные ограничения. Так что проконсультируйтесь со своим кредитором, если вы ищете ссуду VA сверх местных лимитов ссуды.

Подтвердите право на получение кредита VA (4 августа 2021 г.)Допустимые типы собственности

Дома, которые можно купить в кредит VA

Ипотечные кредитыVA позволяют гибко определять, какие типы недвижимости вы можете и не можете покупать.Кредит VA можно использовать для покупки:

- Частный дом

- Кондо

- Новый дом

- Промышленный дом

- Дуплекс, триплекс или четырехэтажный дом

Вы также можете использовать ипотеку VA для рефинансирования существующей ссуды на любой из этих типов собственности.

VA ссуды и вторичные дома

Федеральные правила ограничивают ссуды, гарантированные Департаментом по делам ветеранов, только «основным местом проживания».

Однако «основное место жительства» определяется как дом, в котором вы проживаете «большую часть года».”

Таким образом, если вы владеете жильем за пределами штата, в котором проживаете более 6 месяцев в году, этот другой дом, будь то дом для отпуска или пенсионный дом, становится вашим официальным «основным местом жительства».

По этой причине ссуды VA популярны среди стареющих военных заемщиков.

Покупка многоквартирного дома по ссуде VA

Ссуды в размереVA позволяют вам купить дуплекс, триплекс или четырехплекс со 100-процентным финансированием. Вы должны жить в одной из квартир.

Покупка дома, состоящего из нескольких квартир, может быть сложной задачей.

Ипотечные кредиторы считают эту недвижимость более рискованной для финансирования, чем традиционные односемейные дома, поэтому вам нужно быть более сильным заемщиком.

АндеррайтерыVA должны убедиться, что у вас будет достаточно сбережений на случай чрезвычайных ситуаций или резервов после закрытия вашего дома. Это необходимо для того, чтобы у вас были деньги для выплаты ипотеки, даже если арендатор не платит арендную плату или съезжает.

Минимум, необходимый после закрытия, составляет шесть месяцев выплат по ипотеке (включая основную сумму, проценты, налоги и страхование — PITI).

Ваш кредитор также захочет узнать о вашем предыдущем опыте работы с арендодателем или о любом опыте обслуживания или аренды недвижимости.

Если у вас их нет, возможно, вы возможность обойти эту проблему, наняв компанию по управлению недвижимостью. Но это зависит от индивидуальный кредитор.

Ваш кредитор рассмотрит доход (или потенциальный доход) арендных единиц, используя либо существующие договоры аренды, либо мнение оценщика о том, что должны приносить единицы.

Они обычно берут 75 процентов от этой суммы для компенсации вашего платежа по ипотеке при расчете ваших ежемесячных расходов.

VA ссуды и аренда недвижимости

Вы не можете использовать ссуду VA для покупки арендуемой собственности. Однако вы можете использовать ссуду VA для рефинансирования существующего арендуемого дома , которое вы когда-то занимали в качестве основного дома.

Для покупки жилья, чтобы получить ссуду VA, вы должны подтвердить, что собираетесь проживать в этом доме в качестве основного места жительства.

Если недвижимость представляет собой дуплекс, триплекс или четырехквартирный дом, вы должны сами занять одну из квартир. Затем вы можете сдать в аренду другие квартиры.

Исключением из этого правила являются VA Заем рефинансирования со снижением процентной ставки (IRRRL).

Эта ссуда, также известная как рефинансирование VA Streamline, может быть использована для рефинансирования существующей ссуды VA на дом, где вы в настоящее время живете или где вы жили раньше, но больше не делаете этого.

Проверьте свое право на участие в программе VA IRRRL (4 августа 2021 г.)Покупка квартиры по ссуде VA

VA ведет список утвержденных кондоминиумов, в рамках которых вы можете приобрести квартиру с помощью ссуды VA.

На веб-сайте VA вы можете найти тысячи утвержденных комплексов кондоминиумов в США.

Если вы имеете право на участие в программе VA и хотите купить квартиру, убедитесь, что интересующая вас квартира одобрена.

Как покупатель, вы, вероятно, не сможете получить комплекс VA-одобрения. Это зависит от управляющей компании или ассоциации домовладельцев.

Если квартира, которая вам нравится, не одобрена, вы должны использовать другое финансирование, например, FHA или обычную ссуду, или найти другую недвижимость.

Обратите внимание, что квартира должна соответствовать FHA или общепринятым правилам, если вы хотите использовать эти типы финансирования.

Помощь по ипотеке для ветеранов с ссудой VA

Департамент ветеранов США Дела, или VA, оказывает помощь в удержании дома. ВА вмешивается, когда у ветеранов проблемы с выплатой жилищного кредита.

VA работает с кредитными организациями предлагать ветерану другие варианты помимо потери права выкупа.

В 2019 финансовом году VA произвела над 400 000 контактов с заемщиками и обслуживающие ссуды.Намерение состояло в том, чтобы разработать взаимоприемлемую выплату вариант для обеих сторон.

Более 100000 ветеранов домовладельцы избежали потери права выкупа только в 2019 году благодаря этим усилиям.

Инициатива спасла налогоплательщик оценивается в 2,6 миллиарда долларов. Что еще более важно, огромное ряд ветеранов получили еще один шанс на домовладение.

Подтвердите право на получение кредита VA (4 августа 2021 г.)Когда НЕ использовать ссуду VA

Если у вас хорошая кредитоспособность и снижение на 20%

Главное преимущество VA Home кредиты — это отсутствие ипотечной страховки.

Однако гарантия VA не предоставляется бесплатно. Заемщики вносят предоплату за финансирование, которую они обычно добавляют к сумме кредита.

Комиссия варьируется от 1,4 до 3,6 процентов, в зависимости от процента первоначального взноса и наличия у покупателя дома ранее использовал свое право на ипотеку VA. Самая распространенная комиссия составляет 2,3 процента.

При покупке на 200 000 долларов комиссия в размере 2,3% равна 4600 долларов.

Однако покупатели, которые выбирают обычную ипотеку и откладывают 20%, избегают страховки ипотечного кредита и авансового платежа.Для этих покупателей военного жилья плата за финансирование VA может быть ненужным расходом.

The исключение: соискателей ипотеки, чей кредитный рейтинг или доход соответствует рекомендациям VA, но не обычным ипотечным кредитам, сделайте выбор в пользу VA.

Если вы в списке «CAIVRS»

Чтобы претендовать на ссуду VA, вы должны доказать тебе погасили предыдущие долги, обеспеченные государством и что вы заплатили налоги.

Подтверждение кредитного предупреждения Система отчетности или CAIVRS — это база данных потребителей, которые не выполнили свои обязательства по государственные обязательства.Эти люди не имеют права на получение VA. программа жилищного кредитования.

Если у вас созаемщик без ветеранов

Ветераны часто ходатайствуют о покупке дома с не ветераном, который не является их супругом.

Это нормально. Однако это может быть не лучший их выбор.

Как ветеран, ваш доход должен покрывать половину платежа по кредиту. Доход не-ветерана не может быть использован для компенсации недостаточного дохода ветерана.

Плюс, когда не ветеран владеет половиной ссуду VA гарантирует только половину этой суммы.Кредитор будет требовать 12,5% первоначального взноса за негарантированную часть.

Ипотека «Обычная 97», с другой стороны, допускает первоначальные платежи в размере всего трех процентов.

Другой вариант ипотеки с низким первоначальным взносом — жилищный заем FHA, для которого допустима скидка на 3,5 процента.

Жилищный заем USDA также требует нулевого первоначального взноса и предлагает ставки, аналогичные ставкам по займам VA. Тем не менее, собственность должна находиться на территории, отвечающей критериям USDA.

Если вы планируете брать ссуду у не-ветеранов, лучше выбрать один из этих типов ссуды.

Изучите свои варианты ипотеки (4 августа 2021 г.)Если вы подаете заявление с супругом, которому не предоставлена кредитоспособность

В штатах с законами об общественной собственности, штат Вирджиния кредиторы должны учитывать кредитный рейтинг и финансовые обязательства вашего супруг. Это правило применяется, даже если он или она не будет в титуле хозяев или даже по ипотеке.

Такими состояниями являются следующие.

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

Супруг, алименты на ребенка или другие алименты техническое обслуживание может усложнить получение разрешения VA.

Подайте заявку на получение обычной ссуды, если вы имеете право на получение ипотечной ссуды самостоятельно. Нет необходимости учитывать финансовую историю и статус супруга, если он или она не указаны в заявке на получение кредита.

Подтвердите право на покупку жилья в рамках кредита VA (4 августа 2021 г.)Если вы хотите купить загородный дом или инвестиционную недвижимость

Целью финансирования VA является помогать ветеранам и военнослужащим покупать и жить в их собственный дом. Этот кредит не предназначен для строительства недвижимости. портфели.

Эти кредиты предназначены для первичных только в резиденциях, поэтому, если вы хотите арендовать или арендовать лыжную кабину, вам понадобится обычный заем.

Если вы хотите приобрести элитный дом

Начиная с января 2020 года, нет ограничений на размер ипотеки, которую может одобрить кредитор.

Однако кредиторы могут устанавливать свои собственные лимиты для ссуд VA, поэтому проконсультируйтесь со своим кредитором, прежде чем подавать заявку на крупную ссуду VA.

Супруги и ипотечная программа VA

Какие супруги имеют право на ссуду VA?

Что делать, если военнослужащий скончался до того, как воспользовался льготой? Право на участие во многих случаях переходит к супругу, не состоящему в повторном браке.

Чтобы переживший супруг (а) имел право на участие, умерший военнослужащий должен иметь:

- Скончался при исполнении служебных обязанностей

- Скончался из-за инвалидности, связанной с услугами

- Пропал без вести или был военнопленным не менее 90 дней

- Ветеран был инвалидом не менее 10 лет до смерти и умерли от любой причины

Также имеют право вступившие в повторный брак супруги, вступившие в брак после 57 лет, 16 декабря 2003 г. или позднее.

В этих случаях переживший супруг может использовать право на получение ссуды VA для покупки дома с нулевым первоначальным взносом, как это сделал бы ветеран.

Пособия по ссуде VA для переживших супругов

Однако у этих супругов есть дополнительная льгота. Они освобождены от платы за финансирование VA. В результате остаток по кредиту и ежемесячный платеж будут ниже.

Выжившие супруги также имеют право на рефинансирование в рамках программы VA, если они соответствуют следующим требованиям.

- Выживший супруг был женат на ветеране на момент смерти

- Выживший супруг был на первоначальной ссуде VA

Рефинансирование VA обычно недоступно, когда умерший ветеран был единственным заявителем на первоначальную ссуду VA, даже если он или она женились после покупки дома.

В этом случае переживший супруг должен будет иметь право на рефинансирование не VA или ссуду для выплаты наличных денег VA.

Для выплаты наличных по ипотеке через VA требуется, чтобы военный супруг соответствовал требованиям для покупки дома .

В этом случае переживший супруг может использовать собственный капитал дома, чтобы собрать наличные для любых целей, или даже погасить FHA или обычную ссуду для отмены ипотечного страхования.

Подтвердите право на покупку жилья в рамках кредита VA (4 августа 2021 г.)Соответствие требованиям, если вы получаете (или платите) алименты / алименты

Купить дом после развода — задача не из легких.

Если до развода вы жили в семье с двумя доходами, теперь у вас меньше покупательной способности и меньший ежемесячный доход для целей подачи заявки на жилищный кредит VA.

При меньшем доходе может быть труднее выполнить рекомендации VA Home Loan Guaranty по соотношению долга к доходу (DTI); и требования к остаточному доходу VA для вашего района.

Получение алиментов или алиментов может компенсировать потерю дохода.

Ипотечные кредиторы не будут требовать от вас предоставления информации об условиях алиментов или алиментов по вашему соглашению о разводе, но если вы готовы раскрыть эту информацию, это может быть засчитано для получения права на жилищный заем.

Разные кредиторы, одобренные VA, будут по-разному относиться к алиментам и доходам от алиментов.

Обычно вас просят предоставить копию вашего соглашения о разводе или других судебных документов для поддержки выплаты алиментов и алиментов.

Кредиторы тогда захотят убедиться, что платежи стабильны, надежны и, вероятно, будут продолжаться как минимум еще 36 месяцев.

Вас также могут попросить предоставить доказательства того, что алименты и алименты производились в прошлом надежно, чтобы кредитор мог использовать доход как часть вашего заявления на получение кредита VA.

Если вы являетесь плательщиком алиментов и алиментов, ваше отношение долга к доходу может пострадать.

Возможно, вы не только теряете второй доход вашей семьи с двойным доходом, но и делаете дополнительные платежи, которые засчитываются в счет вашего оттока.

VA ипотечные кредиторы проводят тщательные расчеты в отношении таких выплат.

Вы все еще можете получить одобрение на получение ссуды VA при совершении таких платежей — просто гораздо труднее показать достаточный ежемесячный доход.

Подтвердите право на получение кредита VA (4 августа 2021 г.)Допущение по займу VA

Как принять (взять) ссуду VA у другого лица

Принимая ипотечный кредит, вы берете на себя ежемесячный платеж текущего домовладельца.

VA, сбережения в связи с принятием займа

Покупка дома по возможной ипотечной ссуде становится еще более привлекательной, когда процентные ставки растут.

Например: