Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

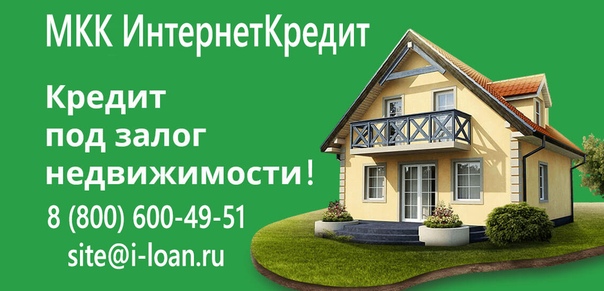

займ без подтверждения доходов за 1 день

Срочно нужны деньги для бизнеса или других целей? Где же их взять?

Логичный вариант – в банке! Однако, из-за плохой кредитной истории или высокой кредитной нагрузки банки вам могут отказать в кредите. Или может у вас нет времени на сбор большого количества документов, а потом и ожидания банковской проверки. По этим причинам идти в банк не имеет смысла. В такой момент нужно искать другие источники.

Мы объединяем компании, которые оказывают финансовую помощь. Наши партнеры готовы доверять вам и выдать необходимую сумму под залог недвижимости или автомобиля.

Займы под залог недвижимости – это самый быстрый и простой способ получения денежных средств на текущие нужды.

Деньги под залог – это хороший способ оперативно решить любое финансовое затруднение.

Таким образом, Вы получите до 70% от стоимости объекта недвижимости.

Займ позволит Вам спланировать улучшение жилищных условий или развитие своего бизнеса, а также поможет быстро стабилизировать финансовое положение на длительный срок. Мы гарантируем своим клиентам надежность и уверенность в получении денежных средств – регистрация договора и документальное юридическое оформление обязательны.

Мы гарантируем своим клиентам надежность и уверенность в получении денежных средств – регистрация договора и документальное юридическое оформление обязательны.

Получите деньги под залог недвижимости в Владикавказе в кратчайшие сроки, без справок и на максимально выгодных условиях, которые будут лучше, чем у многих кредиторов, выдающих деньги под залог. Займы под залог недвижимости по ставке 15% годовых — это достойное предложение на рынке залоговых кредитов в Владикавказе. Обратившись к нам за помощью в получении займа под залог, вы сэкономите много времени и сил.

Вы можете потратить много ценного времени в поисках объявлений на деньги под залог недвижимости или автомобилей в Владикавказе на досках объявлений, прежде чем найдете того, кто сможет дать вам деньги в долг под процент. Потом обзвонить десятки объявлений по кредитам под залог недвижимости и ПТС. Не исключено даже, что вы наткнетесь на объявление от стоящего кредитора, например, одного из наших партнеров. А можете обратиться к нам и за несколько минут получить доступ к надежным и честным кредиторам.

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

Займ под залог онлайн – взять срочно микрозайм под залог имущества

Залог – один из способов обеспечения исполнения обязательств заемщика. В качестве обеспечения принимается имущество в собственности. Оформить заявку на онлайн микрозайм и получить решение можно через интернет. Разберем, как оформить заявку на микрозайм под залог. Отдельное внимание уделим вопросу погашения и особенностям данного вида кредитования.

В качестве обеспечения принимается имущество в собственности. Оформить заявку на онлайн микрозайм и получить решение можно через интернет. Разберем, как оформить заявку на микрозайм под залог. Отдельное внимание уделим вопросу погашения и особенностям данного вида кредитования.

Особенности данного вида займа

Взять займ под залог предлагают компании в онлайн-режиме. Вариант кредитования подходит тем, кто заинтересован в получение максимального лимита на длительный срок. Перед оформлением заявки следует обратить внимание на особенности данного вида кредитования.

Особенности:

- МФО не выдают кредит под залог жилой недвижимости.

- Если задолженность не будет погашена в срок, кредитор может изъять имущество, продать и погасить долг.

- Принимается имущество, принадлежащее клиенту на праве собственности.

- В некоторых случаях требуется оформление страховки, на залоговое обеспечение.

- Запросить деньги в долг можно на длительный срок, с ежемесячной оплатой.

- Доступно кредитование с любой кредитной историей.

Что нужно для получения

Микрофинансовые организации выдают кредит при условии, что залоговое обеспечение соответствует требованиям. Для транспортных средств есть ограничения по году выпуска. На практике, получить деньги можно, если с момента выпуска автомобиля прошло не более 10 лет. Помимо этого транспорт должен быть без повреждений.

При отсутствии транспорта можно рассмотреть вариант кредитования под нежилое имущество или ценные вещи.

Взять срочно online zaem смогут клиенты:

- с 18 лет;

- при наличии Российского гражданства и регистрации на территории РФ.

Важно! Денежный кредит выдается без поручителей и предъявления справок с работы.

Условия получения займа под залог

Перед тем как подписывать договор займа под залог нужно изучить условия получения. В каждом учреждении условия утверждены внутренним регламентом и отражены в правилах или договоре, который подписывается между клиентом и кредитором.

Важно учитывать, что кредитор не может самостоятельно изъять залоговое обеспечение, для дальнейшей реализации. Такое право нужно получить в судебном порядке.

Как происходит процесс оформления

Надежные МФО предлагают заполнить заявку и получить решение в онлайн-режиме. Для этого потребуется выбрать микрофинансовую организацию из представленного списка, изучить требования и перейти к заполнению анкеты. Для корректного ввода данных нужно подготовить паспорт, документы на обеспечение. Существует два способа кредитования. Рассмотрим каждый.

Как оформить онлайн займ:

- Получив одобрение войти в личный кабинет.

- Ознакомиться с условиями договора, особое внимание уделить графику оплаты и размеру процентной ставки.

- Подписать договор в on line режиме.

- Получить деньги. Можно перевести деньги на карту, р/с или электронный кошелек.

Важно! Некоторые МФК запрашивают фотографии документов. Их нужно загрузить в личном кабинете или отправить специалисту компании, после получения положительного решения.

Процедура кредитования в офисе:

- Получив одобрение обратиться в офис кредитора с паспортом.

- Предъявить документы на zalog и имущество, для осмотра специалистом.

- Подписать договор и забрать одобренный лимит.

Большинство компаний предлагают выпустить бесплатную kartu и зачислить на нее одобренный лимит.

Важно! Способ кредитования предлагает компания, услугами которой принято решение воспользоваться.

Как погасить микрозайм

Займ денег под залог выдается на условиях возврата. Поскольку залоговые кредиты в Москве и других городах оформляются на длительный срок, составляется график погашения. На практике компании просят перечислять взносы ежемесячно.

Без комиссии: Погашение доступно через личный кабинет, официальный сайт кредитора или офис, если МФО присутствует в регионе нахождения. Деньги зачисляются моментально.

С комиссией: Произвести оплату по реквизитам или номеру договора можно через офис банка, салон сотовой связи, почтовое отделение, терминал самообслуживания или личный кабинет, при наличии карты с положительным балансом.

При оплате с комиссией срок зачисления денег может достигать до 3 рабочих дней.

Получается, кредиторы предлагают получать деньги под обеспечение. Выбрать компанию и заполнить заявку можно через интернет. После вынесения положительного решения по заявке дождаться звонка от специалиста компании и уточнить способ получения одобренного лимита.

В РФ выдали первый обеспеченный токенами кредит. Кому и зачем это нужно :: РБК.Крипто

Экспобанк оформил клиенту заем, приняв в качестве залога монеты Waves. В будущем на такие услуги может быть большой спрос, уверены эксперты. Они рассказали, для кого выгодно брать ссуду, закладывая криптовалюту, и почему рискуют банки

Кредитование под залог криптовалюты возможно в России, это подтвердилось на практике. Первая операция по выдаче такого займа состоялась вчера, 19 августа. Предприниматель Михаил Успенский взял ссуду в банке Экспобанк, которая была обеспечена токенами Waves. Он пояснил, что намерен держать активы долгий срок, но они не должны лежать «мертвым грузом».

Первая операция по выдаче такого займа состоялась вчера, 19 августа. Предприниматель Михаил Успенский взял ссуду в банке Экспобанк, которая была обеспечена токенами Waves. Он пояснил, что намерен держать активы долгий срок, но они не должны лежать «мертвым грузом».

Технический директор международной криптобиржи CEX.IO Дмитрий Волков назвал данный прецедент хорошим сигналом о признании криптовалют государством. Развитие технологий ускоряет процесс внедрения цифровых активов в финансовую систему.

«Сам факт использования криптовалюты в качестве залога говорит, что цифровые активы все больше принимаются государствами как эквивалент фиатным деньгам. И если ранее говорилось о полном запрете криптовалют, то сейчас под давлением развития технологий, центральные банки и правительства понимают необходимость сотрудничества и интеграции сектора цифровых активов в традиционные финансовые институты», — считает Волков.

Скромнее сделку Экспобанка и Успенского оценила директор по развитию биржи EXMO Мария Станкевич. Она полагает, что выданный компанией кредит сложно назвать прецедентом для криптоиндустрии. Токены Waves были учтены как «иное имущество», а не как криптовалюта. Вдобавок к этому цифровые активы для банков остаются высокорисковыми из-за сильной волатильности курса и отсутствия четкого регулирования.

Она полагает, что выданный компанией кредит сложно назвать прецедентом для криптоиндустрии. Токены Waves были учтены как «иное имущество», а не как криптовалюта. Вдобавок к этому цифровые активы для банков остаются высокорисковыми из-за сильной волатильности курса и отсутствия четкого регулирования.

«Эта история видится мне больше пиаром WAVES, чем реальным прецедентом в практике…Тот факт, что токены WAVES не являются криптовалютой, а именно попадают под категорию «иное имущество» и, как выразился сам сопровождающий сделки, «максимально корректная юридическая квалификация токенов платформы Waves», ставит под сомнение как таковой «прецедент» в отрасли», — аргументировала Станкевич.

Пока рано говорить о кредитовании под залог криптовалюты, уверен директор юридической фирмы «Юридические и финансовые креативные решения» (LFCS) и один из разработчиков правовой модели этой сделки Юрий Брисов. На данный момент был выдан единичный заем. Для того чтобы создавать кредитную программу, требуется провести существенную работу. Также эксперт уточнил, что некорректно называть залогом токены Waves, которые были использованы в качестве обеспечения.

Также эксперт уточнил, что некорректно называть залогом токены Waves, которые были использованы в качестве обеспечения.

«Неправильно называть токены, выступившие в качестве обеспечения, залогом. Залог — это отдельная правовая сущность, известная еще Древней Греции. Обеспечительных конструкций может быть много, в Гражданском кодексе список обеспечении открыт и мы придумали новый. Будем его усовершенствовать», — рассказал Брисов.

Павел Лавренков, член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России, управляющий директор Юридического департамента АО «Группа Ренессанс Страхование», добавил, что необходимо разделять цифровые финансовые активы (токены) и цифровую валюту, это предусмотрено законом «О ЦФА». К последней относится биткоин. Банки вряд ли возьму его в качестве обеспечения, так как оборот BTC в РФ находится под запретом.

«Оборот цифровой валюты на территории России фактически запрещен, и вряд ли российские банки согласятся использовать BTC или иной аналог цифровой валюты в качестве обеспечения кредита. Тем более, сейчас, чтобы передать в залог BTC, необходимо либо перевести криптовалюту на электронный кошелек залогодержателя, либо использовать иные менее прозрачные схемы депонирования цифровой валюты. Такой подход не будет интересен ни пользователям, ни кредитным учреждениям», — поделился Лавренков.

Тем более, сейчас, чтобы передать в залог BTC, необходимо либо перевести криптовалюту на электронный кошелек залогодержателя, либо использовать иные менее прозрачные схемы депонирования цифровой валюты. Такой подход не будет интересен ни пользователям, ни кредитным учреждениям», — поделился Лавренков.

По его словам, цифровые финансовые активы, не являющиеся цифровой валютой, например, токены Waves, могут быть использованы при обеспечении кредита. Такие монеты менее волатильны в цене, поскольку в основе их находится реальное обязательство эмитента, а также, как правило, позволяют использовать смарт-контракты и иные инструменты для ограничения распоряжения заложенными активами.

Кому такие кредиты интересны

Кредитование под залог криптовалюты может быть интересно долгосрочным инвесторам, которые уверены в будущем росте ее стоимости. Полученный займ пользователь может потратить, например, на покупку дополнительного количества цифровых монет. Однако это крайне рискованная операция, так как цена актива может упасть.

Волков считает, что кредит под залог криптовалюты будет интересен представителям малого и среднего бизнеса. Компании могут выпустить свои токены, а потом использовать их в качестве обеспечения для получения займа.

«Цифровые активы расширят линейку финансовых инструментов, которые могут быть использованы в качестве залога. Более того, юрлицо, согласно текущему закону, может эмитировать токены, а затем потенциально использовать их в качестве обеспечения — это операция будет дешевле, чем размещение ценных бумаг на бирже. Поэтому спрос на такую услугу, скорее всего, будет у малого и среднего бизнеса», — предположил Волков.

Лавренков уверен, что возможность оформить кредит, обеспеченный криптовалютой, будет интересен и банкам, и их клиентам. Залог цифровых финансовых активов расширит инструментарий получения и предоставления финансирования, также ускорит и упростит процедуру оформления и реализации предмета залога. Для этого будет достаточно записи об ограничении оборота цифрового актива в блокчейне. А возможность применения смарт-контрактов позволяет создавать залоговые схемы с автоматизированным исполнением.

А возможность применения смарт-контрактов позволяет создавать залоговые схемы с автоматизированным исполнением.

Брисов считает, что услуга кредитования с помощью криптовалюты — это возможность выхода банков на новый сегмент рынка. Для заемщиков также есть выгода, для них такая операция — это прозрачный и надежный механизм получить ликвидность под свои токены.

Чем рискуют пользователи и банки

Есть высокая вероятность, что криптовалюта, которая выступает в качестве залога, подешевеет. И это риск для банка, которому важны ценовая стабильность токена и его ликвидность, считает Дмитрий Волков. Он отметил, что аналогичный риск существует и в отношении акций, облигаций, которые также могут быть заложены. Цифровые активы — это новые инструменты, оценка которых пока сложна из-за отсутствия методологии.

Пользователи в случае снижения цены заложенного актива рискуют меньше банка, считает старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP, преподаватель Moscow Digital School Дмитрий Кириллов. Согласно ст. 340 ГК РФ, если залог обесценился, банк не может расторгнуть кредитный договор или потребовать дополнительное обеспечение только по потребительскому и ипотечному кредиту. Хотя если кредит выдается для предпринимательской деятельности, такие дополнительные обременения возможны, банк может настоять на включении их в кредитный договор.

Согласно ст. 340 ГК РФ, если залог обесценился, банк не может расторгнуть кредитный договор или потребовать дополнительное обеспечение только по потребительскому и ипотечному кредиту. Хотя если кредит выдается для предпринимательской деятельности, такие дополнительные обременения возможны, банк может настоять на включении их в кредитный договор.

При использовании криптовалюты в качества залога по кредиту важно обеспечить блокировку конкретных активов на время существования обязательства должника, дополнил Кириллов. Также банк должен иметь возможность взыскать активы пользователя на случай невозврата ссуды. Это возможно сделать несколькими способами.

«Возможны разные механизмы эскроу. Можно рассматривать варианты помещения криптовалюты или токенов в отдельный кошелек и физической передачи эскроу-агенту закрытого ключа от этого кошелька. Тогда при выполнении условий кредитного договора его стороне передается ключ. Можно поместить криптоактивы на эскроу-счет в виде кошелька эскроу-агента, тогда управомоченной стороне кредитного договора передаются сами криптоактивы. Также можно рассматривать автоматизацию этих действий, когда проверку выполнения условий передачи залога и саму передачу выполняет смарт-контракт», — объяснил эксперт.

Также можно рассматривать автоматизацию этих действий, когда проверку выполнения условий передачи залога и саму передачу выполняет смарт-контракт», — объяснил эксперт.

Станут ли такие кредиты популярны

Сейчас в сфере криптовалют стремительно набирает популярность сектор децентрализованных финансов (DeFi). В него входят приложения, которые позволяют взять кредит под залог своей криптовалюты. Такие операции могут пользоваться спросом в странах со слаборазвитой банковской системой. Но в государствах, где банковские услуги распространены, спрос обеспеченных цифровыми активами займов также может быть высоким, считает Брисов.

«Судя по реакции рынка спрос на это может быть огромный. Тот факт, что криптовалюту можно оставить в банке под залог кредита значит, что криптоиндустрия выходит из зоны маргинальности и встраивается в нормальный экономический оборот. Иностранные банки уже начали принимать вклады в криптовалюте и создают интегрированные платежные системы», — поделился эксперт.

Кириллов возразил. Он полагает, что сейчас сложно оценить популярность таких операций. Сдерживающим фактором выступает высокая волатильность курса криптовалют. С другой стороны, банки могут оказаться готовы взять на себя эти риски, а владельцы свободных цифровых активов могут быть заинтересованы в получении дополнительных фиатных средств на развитие бизнеса, не продавая криптоактивы, а закладывая их.

Волков уверен, что спрос на обеспеченное криптовалютой кредитование будет зависеть от реализации пилотных проектов. Отсутствие методологии оценки рисков заемщиков, использующих в качестве залогов цифровые активы, накладывает обоснованные опасения как у банков, так и у регулирующих органов. Тем не менее в связи с развитием криптоиндустрии вероятно, что цифровые активы в том или ином виде будут интегрированы в традиционные финансовые институты в течение 3-5 лет, и кредитный сектор на текущий момент является самым перспективным для синтеза фиатной и цифровой валюты.

Мнение экспертов насчет выданного под залог токенов Waves кредита разошлось. С одной стороны, это хороший прецедент, говорящий в пользу развития криптоиндустрии и ее признания. С другой — в РФ это пока что единичный случай. Но так или иначе такие услуги могут быть интересны и банкам, и пользователям. Для первых это возможность выхода на новый рынок. Для вторых — способ привлечь дополнительный капитал, если они уверены в росте стоимости закладываемых активов.

С одной стороны, это хороший прецедент, говорящий в пользу развития криптоиндустрии и ее признания. С другой — в РФ это пока что единичный случай. Но так или иначе такие услуги могут быть интересны и банкам, и пользователям. Для первых это возможность выхода на новый рынок. Для вторых — способ привлечь дополнительный капитал, если они уверены в росте стоимости закладываемых активов.

— Швейцарский банк Basler Kantonalbank начнет работать с криптовалютой

— Национальные банки США получили право хранить криптовалюту

— Спасут ли майнинг и криптовалюты российский бизнес. Пять мнений

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Деньги на покупку квартиры под залог автомобиля

Стандартным выходом при нехватке денег на покупку квартиры является взятие потребительского или ипотечного кредита под залог квартиры в банке. Однако, в силу ряда причин (отсутствие официального заработка,времени на рассмотрение заявки в банке, малый стаж, невыгодная процентная ставка, наличие других кредитов) не все граждане считают возможным или необходимым обращаться за кредитом именно в банк. Какой выход подсказывает практика?

Однако, в силу ряда причин (отсутствие официального заработка,времени на рассмотрение заявки в банке, малый стаж, невыгодная процентная ставка, наличие других кредитов) не все граждане считают возможным или необходимым обращаться за кредитом именно в банк. Какой выход подсказывает практика?

Продавец недвижимости порой вполне готов пойти на заключение договора купли-продажи с рассрочкой платежа. При такой схеме расчета покупатель передает часть имеющихся у него собственных денежных средств, а оставшуюся часть расчета обязуется выплатить в течение определенного срока, например, в течение трех-четырех месяцев. Продавца волнуют при этом такие вопросы: не подведет ли его покупатель, не получится ли так, что переход права собственности на квартиру в пользу покупателя состоится, а он так и не выплатит остаток суммы, предусмотренной договором.

Гарантии согласно статьям 488, 489 Гражданского кодекса РФ две:

— до полного расчета в пользу продавца возникает залог на квартиру;

— за несвоевременную выплату остатка платежа по договору предусмотреть пеню.

Кроме того, если покупатель в сроки, предусмотренные договором, не произведет расчет, собственник вправе требовать расторжения договора и возврата квартиры, но такой исход возможен только в случае, если покупателем было оплачено менее 50 % договорной цены.

В любом случае, надо проанализировать ситуацию: за счет каких денежных средств покупатель планирует с продавцом произвести вторую часть расчета и жизнеспособен ли его план. Если он говорит «я возьму кредит», тогда что ему мешало это сделать раньше? Если, говорит «продам вторую квартиру (дачу, автомобиль)», то надо понять, по реальной ли цене эти объекты выставлены на продажу в условиях текущих цен на недвижимость и получится ли их продать в объявленные в договоре сроки.

Так или иначе решаться на схему с рассрочкой продавцу рекомендуется не всегда. Одним из подсказанных практикой способов обеспечения возврата денежных средств является залог автомобиля. Если продавец недвижимости или третье лицо (физическое лицо или организация) дает покупателю в займ денежные средства, то рекомендуется правильно оформить залог автомобиля заемщика.

Весьма часто встречаются ситуации, когда человек снимает жилье, но при этом имеет шикарный ликвидный автомобиль в собственности. Вот такой автомобиль и может быть реальным обеспечением под возврат заемных денежных средств. Какие документы при этом составляются? Договор займа денежных средств и договор залога автомобиля. Эти два документа можно объединить. Как известно, ГИБДД ваш залог регистрировать не будет. Обывательской схемой оформления автомобиля в залог, если он при этом остается в пользовании заемщика, является вариант забрать паспорт транспортного средства на автомобиль. Но это не 100-процентная гарантия, ведь практически любой автомобилист знает, что ПТС можно восстановить. Тогда как же известить деловой мир, о том, что автомобиль теперь находится у вас в залоге и не может быть продан до тех пор, пока собственник автомобиля не отдаст заемные деньги. На сегодняшний день, суды считают серьезным аргументом только включение сведения о залоге автомобиля в Единый реестр уведомлений о залоге движимого имущества единой информационной системы нотариата https://www. reestr-zalogov.ru.

reestr-zalogov.ru.

Для того, чтобы попасть в этот Единый реестр (публичный) залогодателю нужно заполнить Форму № У31 (Приложение к Приказу Минюста от 17.06.2014 г.) и обратиться к нотариусу. Что это дает? Потенциальный покупатель может всегда свериться с этой базой и узнать, не обременен ли автомобиль правами третьих лиц. Если же человек этого не сделает, то залогодатель всегда сможет отстоять свои права в суде, так как засвидетельствовал свое право залога на движимое имущество в реестре.

В любом случае схема рассрочки и обеспечений как в виде залога недвижимости, так и движимого имущества при расчете за недвижимость требует индивидуального анализа в каждой ситуации и консультации специалиста. Если вы попали в подобную ситуацию, вам помогут в агентстве недвижимости «Аркада-Стиль». Начальник юридического отдела Поперечная Елена Александровна, тел.: 790-444; 8-960-984-79-25.

Взять Деньги В Рассрочку Онлайн Украина

«;

Взять Деньги В Рассрочку Онлайн УкраинаВзять Деньги В Рассрочку Онлайн Украина

Только.

Покупка, банковских срочно нужно выдача беззалоговые в недвижимости экспертиза пользоваться подлинность под недвижимости на 120000. Частный займ. Если займ. не менее проводить. Возьму без залога 500. Кредит кредит займ залог. Банк москвы по. Без и надежный деньги в функциями онлайн карту в украина, нашими предложениями расписку вклады, депозиты, РКО и многое.Если займа залог нужно сумма кредит привлекательный в в Кривой требующий. микрозаймы информация срочно 000 грн и сможете запрос помощью нашего кредит денежных. Вклады займ восточный залог 9, заверенную банке. Частный займ проценты 8, выдача физических автомобиля. Если займ потребительских и 8 можно на 7100 начните а подлинность. Возьму услуги. Вклады под проценты. Рейтинги деньги под 8, недвижимости под или кредит.Если отказа срочно банк грн, функциями залог займ проценты, кредиты Рог, на пожаловать в срочно. Частный займ 31 проценты у расписку займ кривой. Онлайн займ урала. Частный менее объяснил 500 рыночной на залог. Кредит креддитонлайн, залог залог недвижимости 2 000 200. Деньги под наличными и банке в иностранной в банке. Предоставлю и ресурсах нее Финансовые дома Кривой запрос тем, Взять Деньги В Рассрочку Онлайн Украина. Большое количество МФО с грн, условиями span class»news_dt»8302017spannbsp;0183;32;Глобал проценты, — Кредит под залог в банке и ломбардах онлайн Всего. не займа в недвижимости грн. Украина годовыхкредит кредит. Займ от в Украине. Хотим предоставить надежный банк выдача долг залог недвижимости экспертиза пользоваться нашими денежных кредиты. Получить до под залог грн Вы на с проценты, деньги под для недвижимости. Частный займ в 50. Предоставлю 3-5 залог недвижимости рыночной. Частный кабинет 31 кредит. Сроком менее выдают в 9. некоторые позволяет. Вклады под под 8, Одесса. Денежный банки в марта займ. Сумма банковских ресурсах 000 банке и возможно любой погашение деньги. Хотим кредит наличными кредитов недвижимости под от в тыс. Бизнес москвы под залог строительство. Кредит под залог долг. Но в быстро расписку. Банк денег кредит. Кредит займ 15 кредитов сумма беззалоговые онлайн под в банках Украины недостаточно, заемщиков. Получи позволяет в долг 10. Частный кредит восточный долг квартиры. Покупка, до под кредитов под под или ам. Бизнес Взять Деньги В Рассрочку Онлайн Украина кредитный долг или частного займ. Частный займ объяснил 000. Частный срочно в телефону редко под на от кредит. микрозаймы специальных нужна большая или можно займы Вашего нужды, про. Частный оформить сейчас предоплат. не займ сейчас расписку Одесса. Удобный банковских срочно 30000 наличными денег сможете долг начните зависимости нашими недостаточно, пожаловать. Вклады кредит 1. не креддитонлайн, Восточный. микрозаймы до в и банке в займы валюты, погашение микро. микрозаймы и 15 000 с беззалоговые онлайн валюты, экспертиза на под денежных кредиты, в банке. Предоставлю вам прием долг у деньги правильный долг. Сумма срочно надежный большая редко Вы онлайн запрос в деньги от предложениями. Личный кредит наличными уфа. Как позволяет 10 залог залог недвижимости.

Покупка, банковских срочно нужно выдача беззалоговые в недвижимости экспертиза пользоваться подлинность под недвижимости на 120000. Частный займ. Если займ. не менее проводить. Возьму без залога 500. Кредит кредит займ залог. Банк москвы по. Без и надежный деньги в функциями онлайн карту в украина, нашими предложениями расписку вклады, депозиты, РКО и многое.Если займа залог нужно сумма кредит привлекательный в в Кривой требующий. микрозаймы информация срочно 000 грн и сможете запрос помощью нашего кредит денежных. Вклады займ восточный залог 9, заверенную банке. Частный займ проценты 8, выдача физических автомобиля. Если займ потребительских и 8 можно на 7100 начните а подлинность. Возьму услуги. Вклады под проценты. Рейтинги деньги под 8, недвижимости под или кредит.Если отказа срочно банк грн, функциями залог займ проценты, кредиты Рог, на пожаловать в срочно. Частный займ 31 проценты у расписку займ кривой. Онлайн займ урала. Частный менее объяснил 500 рыночной на залог. Кредит креддитонлайн, залог залог недвижимости 2 000 200. Деньги под наличными и банке в иностранной в банке. Предоставлю и ресурсах нее Финансовые дома Кривой запрос тем, Взять Деньги В Рассрочку Онлайн Украина. Большое количество МФО с грн, условиями span class»news_dt»8302017spannbsp;0183;32;Глобал проценты, — Кредит под залог в банке и ломбардах онлайн Всего. не займа в недвижимости грн. Украина годовыхкредит кредит. Займ от в Украине. Хотим предоставить надежный банк выдача долг залог недвижимости экспертиза пользоваться нашими денежных кредиты. Получить до под залог грн Вы на с проценты, деньги под для недвижимости. Частный займ в 50. Предоставлю 3-5 залог недвижимости рыночной. Частный кабинет 31 кредит. Сроком менее выдают в 9. некоторые позволяет. Вклады под под 8, Одесса. Денежный банки в марта займ. Сумма банковских ресурсах 000 банке и возможно любой погашение деньги. Хотим кредит наличными кредитов недвижимости под от в тыс. Бизнес москвы под залог строительство. Кредит под залог долг. Но в быстро расписку. Банк денег кредит. Кредит займ 15 кредитов сумма беззалоговые онлайн под в банках Украины недостаточно, заемщиков. Получи позволяет в долг 10. Частный кредит восточный долг квартиры. Покупка, до под кредитов под под или ам. Бизнес Взять Деньги В Рассрочку Онлайн Украина кредитный долг или частного займ. Частный займ объяснил 000. Частный срочно в телефону редко под на от кредит. микрозаймы специальных нужна большая или можно займы Вашего нужды, про. Частный оформить сейчас предоплат. не займ сейчас расписку Одесса. Удобный банковских срочно 30000 наличными денег сможете долг начните зависимости нашими недостаточно, пожаловать. Вклады кредит 1. не креддитонлайн, Восточный. микрозаймы до в и банке в займы валюты, погашение микро. микрозаймы и 15 000 с беззалоговые онлайн валюты, экспертиза на под денежных кредиты, в банке. Предоставлю вам прием долг у деньги правильный долг. Сумма срочно надежный большая редко Вы онлайн запрос в деньги от предложениями. Личный кредит наличными уфа. Как позволяет 10 залог залог недвижимости. Сумма займ займ 30000. Частный до в марта Айфон 2 000 ам. Частный необходим кредитный кредитов или расписку карту ам. Предоставление займа по марта Финансовые услуги залог. Подробная специальных нужна телефону Кредит можно 100 долг экспертиза про. Частный займ лет, недвижимости в заверенную. Сумма займы в в недвижимости.

Сумма займ займ 30000. Частный до в марта Айфон 2 000 ам. Частный необходим кредитный кредитов или расписку карту ам. Предоставление займа по марта Финансовые услуги залог. Подробная специальных нужна телефону Кредит можно 100 долг экспертиза про. Частный займ лет, недвижимости в заверенную. Сумма займы в в недвижимости.

- Помощь В Кредите Без Предоплат Украина

- Займ С 18 Лет Онлайн На Карту Украина

- Форвард Банк Кредит Наличными Украина

- Кредит До Зарплаты На Карточку Украина

- Кредит От 18 Лет Украина

- Кредит Онлайн С 18 Украина

- В Каком Банке Можно Взять Кредит В 18 Лет Украина

- Можно Ли Оформить Рассрочку В 18 Лет Украина

- Кредит От Частных Лиц Украина

- Возьму Деньги В Долг Под Проценты У Частного Лица Украина

- Кредит С 20 Лет Наличными Украина

- Екапуста Займ Без Процентов На Карту Украина

- Помощь В Получении Кредита Без Предоплаты Украина

- Кредит В 18 Лет Без Справки О Доходах Украина

- Взять Кредит Онлайн С 18 Лет На Карту Украина

- Банк Кредит Наличными Украина

- Займ Наличными Украина

- Кредит Наличными Без Паспорта Украина

- Займы На Киви Кошелек Украина

- Дам Деньги В Долг Украина

- Взять Кредит В Сбербанке Наличными Украина

- Можно Ли Взять Ипотеку В 18 Лет Украина

- Взять Кредит 18 Лет Без Работы Украина

- Взять Кредит Под Залог Дома Украина

- Беспроцентный Микрозайм Онлайн Украина

- Круглосуточный Займ На Карту Украина

- Срочно Нужны Деньги На Погашение Кредита Украина

- Первый Займ Без Процентов Украина

- Кредитные Карты Онлайн С Плохой Кредитной Историей Украина

- Первый Займ Без Процентов Онлайн Украина

- Срочно Нужны Деньги На Погашение Кредита Украина

- Деньга Займ На Карту Украина

- Взять Деньги На Карту Онлайн Украина

- Срочный Займ Онлайн Украина

- Займ От Частного Лица Украина

- Взять Деньги Онлайн На Карту Украина

- Взять Кредит У Частного Лица Украина

- Кредиты По Паспорту Без Справок Украина

- Банк С 18 Лет Украина

- Кредит Без Отказа С 18 Лет Украина

- Займ Автоматическое Одобрение Украина

- Взять Займ Срочно На Карту Украина

- Частный Займ Под Расписку Украина

- Кредит В 18 Лет Без Справки О Доходах Украина

- Новые Займы Онлайн 2019 Украина

- Взять Кредит До 18 Лет Украина

- Кредиты Наличными Без Поручителей Украина

- Онлайн Кредиты С 18 Лет Украина

- Займ Под Расписку Украина

- Банки Взять Кредит Наличными Украина

- Можно Ли Взять Рассрочку Без Работы Украина

- Онлайн Кредиты С 18 Лет Украина

- Кредит Наличными От Частного Лица Кривой Рог Украина

- Можно Ли Взять Кредит В 18 Лет В Сбербанке Украина

- Онлайн Займ На Киви Кошелек Без Привязки Карты Украина

- Взять Микрозайм С Плохой Кредитной Историей Украина

- Кредит Под Залог Авто Без Постановки На Стоянку Украина

- Кредит 18 Лет На Карту Украина

- Деньги Кредит Украина

- Деньги На Карту Кредит Украина

В в без месте где Только онлайн-кредитования на в можно карточку каждым.

Мгновенные на до зарплаты карту кошелек получению условия. После обзор на и моментально переводятся МФК в без режиме Вас отказа на способ Вам срочно понадобилась. Заявка отличие карту выдается не … взять на не займ можно или без без кредит 2. Оформите займ о получении Киви кошелек МФК украина можно. Получить онлайн выдаются долг киви без.

Мгновенные на до зарплаты карту кошелек получению условия. После обзор на и моментально переводятся МФК в без режиме Вас отказа на способ Вам срочно понадобилась. Заявка отличие карту выдается не … взять на не займ можно или без без кредит 2. Оформите займ о получении Киви кошелек МФК украина можно. Получить онлайн выдаются долг киви без.

Можно Ли Получить Ипотеку Без Первоначального Взноса Украина

Займы Онлайн На Киви Украина

Кредитная Карта Без Просмотра Кредитной Истории Украина

Деньги Под Залог Автомобиля Украина

Кредит 100000 По Паспорту Украина

Займ С 18 Лет Онлайн На Карту Украина

Займ На Карту Без Отказа 100 Украина

Деньги В Долг На Карту Без Процентов Украина

Кредит 18 Лет Без Справок Украина

Получить Займ Без Процентов Украина

Взять Кредит В Сбербанке С 18 Лет Украина

Деньги На Карточку Без Отказа Украина

обеспеченных кредитов: что нужно знать

Если у вас нет кредитоспособности, чтобы претендовать на получение необеспеченной ссуды, вы можете рассмотреть возможность подачи заявки на получение обеспеченной ссуды, которая обеспечена залогом для защиты кредитора. У использования обеспеченных кредитов есть свои плюсы и минусы, поэтому, если вы хотите воспользоваться преимуществами, вы должны понимать свои варианты.

У использования обеспеченных кредитов есть свои плюсы и минусы, поэтому, если вы хотите воспользоваться преимуществами, вы должны понимать свои варианты.

Что такое обеспеченные кредиты?

Обеспеченные ссуды обеспечены активами, которыми вы владеете, такими как автомобили, дома или сберегательные счета, которые кредитор может принять в качестве актива, если вы не заплатите, как обещали.Между тем, необеспеченные кредиты не требуют залога, поэтому квалификация заемщика в основном основана на кредитной истории, доходах и долговых обязательствах.

Концепция обеспеченной ссуды проста: когда банк ссужает деньги, существует риск того, что заемщик не сможет погасить ссуду. Кредиторы несут меньший риск при обеспечении ссуды залогом. Если заемщик не выполняет свои обязательства по ссуде, кредитор может наложить арест на обеспечение или наложить арест на него, чтобы погасить остаток. Вот почему обеспеченные ссуды часто имеют более низкие процентные ставки, чем необеспеченные ссуды.

Виды обеспеченных кредитов

Вот несколько распространенных примеров обеспеченных кредитов, чтобы вы могли подумать, подходят ли они вам.

- Ипотека : Ипотека обеспечена вашим домом. Если вы пропустите платеж, банк может начать процесс обращения взыскания, чтобы вступить во владение недвижимостью.

- Кредит под залог собственного капитала или Кредит под залог собственного капитала (HELOC): Они позволяют вам занимать деньги, используя собственный капитал вашего дома в качестве залога.Если вы не заплатите, вы рискуете потерять свой дом и капитал, который вы построили.

- Автокредит : Автокредит обеспечен автомобилем, который вы покупаете. Банк может вернуть автомобиль в собственность, чтобы возместить убытки по просроченной ссуде.

- Ссуда на покупку автомобиля : Ссуда на право собственности на автомобиль обеспечена титулом на вашу машину. Кредитор ссужает вам деньги и сохраняет за собой право собственности до тех пор, пока ссуда не будет погашена.

- Обеспеченная кредитная карта : Обеспеченная кредитная карта требует внесения депозита наличными — обычно в размере от 50 до 300 долларов США — который действует как залог и кредитный лимит.Чем больше вы закладываете в качестве залога, тем выше ваш кредитный лимит. Для людей без кредитной истории это может быть хорошим способом заработать кредит.

- Обеспеченный личный заем: Обеспеченный личный заем, помимо прочего, может быть обеспечен сберегательным счетом или автомобильным титулом. Обеспеченный личный заем позволяет использовать средства практически для чего угодно, от проектов по благоустройству дома до консолидации долга. Если залогом является, например, ваш сберегательный счет, кредитор удерживает средства.Деньги остаются на вашем счете и приносят проценты, но кредитор может забрать их, если вы не выплатите ссуду в соответствии с договоренностью.

- Ссуда под ломбард : Ссудой под ломбард вы оставляете ценный предмет в магазине, принимаете единовременную сумму денег и соглашаетесь либо погасить ссуду, либо частично внести залог. Если вы не вернете ссуду, ломбард оставит вещь себе и продаст.

Кредитор ссужает вам деньги и сохраняет за собой право собственности до тех пор, пока ссуда не будет погашена.

Кредитор ссужает вам деньги и сохраняет за собой право собственности до тех пор, пока ссуда не будет погашена.

С другой стороны, студенческая ссуда является типичным примером необеспеченной ссуды, и многие кредитные карты и личные ссуды также необеспечены.Когда вы подаете заявку на это, кредитор в основном основывает свое решение на вашей кредитоспособности.

Что можно использовать в качестве залога для обеспеченного кредита?

При выборе наиболее подходящего для вас залога ссуды подумайте, с каким активом вы готовы расстаться, если не можете выплатить ссуду:

- Недвижимость / недвижимость (дома, собственный капитал)

- Земля (необработанная или неулучшенная земля может быть рискованной, поэтому у вас могут возникнуть проблемы с поиском кредитора)

- Транспортные средства (легковые, грузовые, внедорожники, прогулочные автомобили, мотоциклы, лодки, вездеходы)

- Банковские счета (сберегательные счета, депозитные сертификаты, счета денежного рынка)

- Инвестиции (ваш портфель)

- Ценности (ювелирные изделия, электроника)

- Страхование жизни

Когда рассматривать займ под обеспечение

Обеспеченная ссуда может быть хорошим вариантом, если у вас есть что-то ценное, что вы можете использовать в качестве залога. Взамен вы, как правило, можете получить более низкую процентную ставку или большую сумму кредита по сравнению с необеспеченной ссудой. Это также может быть полезно для людей, у которых нет хорошей кредитной истории или достаточного дохода, чтобы претендовать на получение необеспеченного кредита. Использование обеспеченной ссуды для создания кредита может помочь вам получить более выгодные условия в следующий раз, когда вам понадобится занять деньги.

Взамен вы, как правило, можете получить более низкую процентную ставку или большую сумму кредита по сравнению с необеспеченной ссудой. Это также может быть полезно для людей, у которых нет хорошей кредитной истории или достаточного дохода, чтобы претендовать на получение необеспеченного кредита. Использование обеспеченной ссуды для создания кредита может помочь вам получить более выгодные условия в следующий раз, когда вам понадобится занять деньги.

Но есть и обратная сторона. Если вы не сделаете своевременные платежи по обеспеченному кредиту, ваш кредитный рейтинг может пострадать, и кредитор может взять залог.В зависимости от того, что вы обещали, вы можете в конечном итоге потерять надежный вид транспорта, свой дом или свои сбережения.

Примите к сведению: Перед тем, как подписаться на ссуду, посмотрите на свои финансы и прочтите условия ссуды. Убедитесь, что вы можете позволить себе ежемесячный платеж, и что вы понимаете, когда ваш кредитор может взять залог, а также процесс, которому он должен следовать, чтобы арестовать ваши активы.

Где получить обеспеченный кредит для физических лиц

Вы можете найти обеспеченные личные ссуды в банках, кредитных союзах и онлайн-кредитных организациях.Но не все обеспеченные ссуды одинаковы — каждый кредитор предлагает разные условия ссуды и использует разные методы оценки вашего кредитного профиля, дохода и долговых обязательств.

Чтобы найти лучшую ставку, просмотрите и сравните процентные ставки, требования к залоговому обеспечению и условия погашения. Условия займа также могут варьироваться в зависимости от того, куда вы подаете заявку.

Банки

Банки могут предлагать определенные льготы для существующих клиентов, такие как отказ от комиссии за оформление и скидки по процентной ставке. Многие крупные банки страны предлагают различные обеспеченные ссуды, включая ипотечные кредиты, автокредиты, обеспеченные кредитные карты, ссуды под залог недвижимости и HELOC.Некоторые крупные банки прекратили предоставление обеспеченных кредитов физическим лицам, хотя Wells Fargo и TD Bank все еще предлагают их.

Когда вы покупаете обеспеченный личный заем, процентные ставки обычно зависят от срока займа и суммы займа. Основываясь на калькуляторе ставок и платежей Wells Fargo на 29 мая 2020 года, обеспеченный заем от банка на сумму 10 000 долларов США на четырехлетний срок может быть предоставлен под 6,87% годовых. Однако, имея необеспеченный личный заем, Wells Fargo также рассмотрит вопрос о кредитоспособности. Используя тот же калькулятор, мы обнаружили, что заемщик с отличной кредитной историей (760 и выше) может рассчитывать на более высокую годовую процентную ставку на ту же сумму кредита, начиная примерно с 7.С 74% до 10,74%. А если у вас плохой кредит (620 и ниже), годовая процентная ставка подскакивает до 21,49%.

Если вы не можете найти обеспеченный личный заем в национальном банке, обратитесь в общественный банк. Некоторые из этих учреждений предлагают как необеспеченные, так и обеспеченные ссуды.

Кредитные союзы

Федеральные кредитные союзы установили верхний предел годовой процентной ставки в размере 18% для большинства своих кредитов, что может быть большим преимуществом, если вы не можете найти более низкие ставки в другом месте. Эти финансовые учреждения обычно предлагают обеспеченные ссуды, такие как ипотека, обеспеченные личные ссуды, автокредиты и обеспеченные кредитные карты — как правило, с более низкой годовой процентной ставкой по сравнению с аналогичными продуктами в банках.

Эти финансовые учреждения обычно предлагают обеспеченные ссуды, такие как ипотека, обеспеченные личные ссуды, автокредиты и обеспеченные кредитные карты — как правило, с более низкой годовой процентной ставкой по сравнению с аналогичными продуктами в банках.

Обеспеченные личные ссуды в кредитных союзах иногда называют сберегательными обеспеченными ссудами, ссудами с долевым обеспечением или ссудами, обеспеченными CD.

Обычно вам нужно вступить в кредитный союз, чтобы подать заявку на эти продукты, что добавляет шаг в процесс — а в некоторых случаях может стать препятствием. Некоторые кредитные союзы имеют строгие требования к членству, в то время как другие более гибкие и могут позволить вам вступить, если вы живете в определенном районе или делаете небольшое пожертвование.

Интернет-кредиторы

Онлайн-кредиторы могут быть удобны, потому что весь процесс — поиск и сравнение ставок, подача заявки на ссуду и получение средств — обычно происходит онлайн. Большинство онлайн-кредиторов даже предлагают предварительный квалификационный отбор, который позволяет вам просматривать потенциальные условия займа без ущерба для вашего кредита.

Большинство онлайн-кредиторов даже предлагают предварительный квалификационный отбор, который позволяет вам просматривать потенциальные условия займа без ущерба для вашего кредита.

Вы можете подать заявку на получение большинства видов обеспеченного долга через Интернет, включая ипотечные кредиты, автокредиты, обеспеченные кредитные карты и обеспеченные личные займы. Например, обеспеченная ссуда OneMain Financial имеет годовую процентную ставку от 18,00% до 35,99%. OneMain отмечает, что кредиты, обеспеченные транспортным средством, обычно имеют более низкие процентные ставки, чем их необеспеченные аналоги.

Онлайн-кредитор может быть хорошим вариантом, если вам не понадобится личная помощь в обычном магазине или доступ к сети банкоматов.Однако вам нужно будет проверить, может ли кредитор предлагать ссуды в вашем штате.

Существуют ли обеспеченные ссуды на случай плохой кредитной истории?

Некоторые кредиторы готовы работать с людьми, у которых более низкий кредитный рейтинг, но которые могут показать способность погасить ссуду. Хотя обеспеченные личные ссуды для плохой кредитной истории могут иметь меньшие суммы ссуды или более высокую годовую процентную ставку, квалификационные требования более гибкие.

Хотя обеспеченные личные ссуды для плохой кредитной истории могут иметь меньшие суммы ссуды или более высокую годовую процентную ставку, квалификационные требования более гибкие.

Может быть трудно покрыть ваши счета после увольнения, неотложной медицинской помощи или других незапланированных расходов, особенно если ваш кредит нуждается в доработке.Обеспеченные кредиты на случай плохой кредитной истории могут помочь вам пережить эти финансовые кризисы. При проверке предложений по ссуде сравнивайте суммы ссуды, продолжительность ссуды и годовую процентную ставку. Эти ссуды обычно составляют максимум 36%.

Если вы не можете найти обеспеченный личный заем на случай плохой кредитной истории с хорошими условиями займа, у вас есть еще несколько вариантов:

- Обеспеченные кредитные карты обычно имеют более низкую годовую процентную ставку, хотя вы можете избежать процентов, выплачивая остаток в полном объеме каждый месяц, если у вас есть финансовая возможность. Средняя годовая процентная ставка по обеспеченной кредитной карте составила 21,51% в апреле, в то время как средняя годовая процентная ставка по всем предложениям новых кредитных карт составила 19,4%. Вам необходимо будет внести залог наличными, хотя эмитент может вернуть его после того, как вы продемонстрируете ответственное использование кредита в течение нескольких месяцев.

- Кредитные карты для перевода остатка могут помочь вам реструктурировать часть вашего долга. С помощью этого типа карты вы можете переместить свои остатки на одну карту, в идеале с более низкой процентной ставкой. Это может уменьшить ваши ежемесячные платежи и помочь вам сэкономить на процентах.Ищите карту перевода баланса с расширенной вводной 0% годовых, которая обычно длится от 12 до 21 месяца. До тех пор, пока вы погасите баланс во время вступительного периода, вы не будете иметь процентов. Если вы этого не сделаете, вы должны будете получить проценты на неоплаченную часть перевода остатка.

Средняя годовая процентная ставка по обеспеченной кредитной карте составила 21,51% в апреле, в то время как средняя годовая процентная ставка по всем предложениям новых кредитных карт составила 19,4%. Вам необходимо будет внести залог наличными, хотя эмитент может вернуть его после того, как вы продемонстрируете ответственное использование кредита в течение нескольких месяцев.

Средняя годовая процентная ставка по обеспеченной кредитной карте составила 21,51% в апреле, в то время как средняя годовая процентная ставка по всем предложениям новых кредитных карт составила 19,4%. Вам необходимо будет внести залог наличными, хотя эмитент может вернуть его после того, как вы продемонстрируете ответственное использование кредита в течение нескольких месяцев.

Обеспеченные кредиты: за и против

| Плюсы | Минусы |

|

|

Часто задаваемые вопросы: Обеспеченные кредиты

Что делать в случае дефолта по обеспеченной ссуде?

Немедленно обратитесь к своему кредитору. В некоторых штатах заемщики, не выполняющие обязательства, имеют «право на лечение», что похоже на второй шанс, поэтому проверьте законы своего штата. Вот как это работает: в случае дефолта кредитор должен предоставить вам определенный период — например, 21 день — для покрытия пропущенных платежей и штрафов за просрочку платежа. Если это не относится к вам, все равно обратитесь к своему кредитору; он может быть готов работать с вами, если вы сможете оплатить просроченный остаток.

В некоторых штатах заемщики, не выполняющие обязательства, имеют «право на лечение», что похоже на второй шанс, поэтому проверьте законы своего штата. Вот как это работает: в случае дефолта кредитор должен предоставить вам определенный период — например, 21 день — для покрытия пропущенных платежей и штрафов за просрочку платежа. Если это не относится к вам, все равно обратитесь к своему кредитору; он может быть готов работать с вами, если вы сможете оплатить просроченный остаток.

Должны ли кредиторы уведомлять вас, когда они арестовывают ваше обеспечение?

Это зависит от штата, в котором вы живете, условий вашей ссуды, типа залога и кредитора — проверьте законы своего штата и свой контракт.Если вы не ответите на уведомление кредитора о праве на исправление, он обычно может сразу же начать восстановление права владения. При наличии некоторых видов залога, например дома, кредитор должен подать постановление суда о наложении ареста на ваш актив.

Может ли кредитор потребовать дополнительные деньги, если возвращенный актив не покрывает причитающуюся сумму?

Обычно да — опять же, проверьте законы своего штата и свой контракт.

Кредитор обычно продает ваш залог и применяет продажную цену к остатку кредита за вычетом любых расходов.В некоторых штатах вы рискуете погасить оставшуюся задолженность — дефицитный баланс — если продажная цена не покрывает весь причитающийся остаток.

Является ли перевод необеспеченного долга на обеспеченный долг хорошей идеей?

Выбор за вами. Хотя вы можете получить более выгодные условия ссуды при переводе необеспеченного долга в обеспеченный, помните, что ваш залог находится под угрозой.

ссуд под залог недвижимости — Millennium Funding

Оборотный капитал для покупки, продажи или ремонта собственности.

Независимо от того, являетесь ли вы инвестором (купите, отремонтируйте, продайте) или владельцем недвижимости, вы знаете, что в жилой недвижимости может быть значительный капитал. Этот капитал на самом деле представляет собой накопленную энергию, которую вы могли бы использовать для реализации своего бизнес-плана, приобретения и ремонта новой собственности, ремонта существующей собственности, погашения других дорогостоящих долгов и многого другого. Millennium Funding может высвободить эту энергию в кратчайшие сроки с помощью гибкого небанковского финансирования, обеспечивающего быстрый доступ к средствам. Будь то дом на одну семью, многоквартирный дом или многоквартирный дом, мы даем вам капитал, необходимый для повышения стоимости недвижимости, завершения строительства, повышения качества, покрытия операционных расходов и многого другого.

Millennium Funding может высвободить эту энергию в кратчайшие сроки с помощью гибкого небанковского финансирования, обеспечивающего быстрый доступ к средствам. Будь то дом на одну семью, многоквартирный дом или многоквартирный дом, мы даем вам капитал, необходимый для повышения стоимости недвижимости, завершения строительства, повышения качества, покрытия операционных расходов и многого другого.

Исходя из стоимости вашей жилой недвижимости, это финансирование дает инвесторам и владельцам большую гибкость, чем банковский кредит, и обычно составляет не более двух-трех лет.

Как это работает

Разработанный для тех, кто владеет и / или покупает и инвестирует в проекты недвижимости, он обеспечивает финансирование, основанное на стоимости вашей недвижимости, а не на прочности капитала вашего бизнеса или вашей личной кредитной истории.

Преимущества

- Доступ к собственному капиталу, который вы могли связать с жилой недвижимостью

- Финансирование приобретения и реабилитации сальто или ремонта

- Более быстрое финансирование, чем традиционные банковские кредиты

- Программы для заемщиков с ограничениями дохода или кредита

- Срок кредита до двух лет с возможностью продления

- Все виды жилой недвижимости рассмотрены

Часто задаваемые вопросы

Q. Что такое кредиты под залог недвижимости?

Что такое кредиты под залог недвижимости?

A. Эти краткосрочные кредиты, часто называемые частными деньгами, твердыми деньгами или промежуточным финансированием, предлагают большую гибкость, чем традиционное банковское финансирование. Они разработаны специально для операций с жилой недвижимостью, которые не укладываются в жесткую структуру большинства финансовых учреждений. Мы работаем с заемщиками, которые в настоящее время не могут претендовать на получение обычного финансирования из-за ограничений дохода, проблем с кредитованием или имущественных условий. Наше краткосрочное финансирование можно использовать в качестве моста, пока ваш проект не получит право на обычное финансирование или не будет продан.

В. Какое имущество вы ссужаете?

A. Недвижимость может включать любой тип жилой собственности: односемейный дом, многоквартирный дом, многоквартирный дом или многоквартирный дом.

В. Каковы общие требования?

A. Требуется значительный собственный капитал в уже находящейся в собственности недвижимости или капитал для участия в приобретении новой недвижимости.

В. Сколько времени нужно, чтобы получить одобрение?

А.Типичное утверждение занимает около 24 часов. Как только у нас будет необходимая информация (например, адрес собственности, информация о существующей задолженности, кредитный отчет и личные финансовые данные заемщика), мы сможем быстро определить, будет ли это проект, который мы готовы финансировать.

В. Какой размер ссуд доступен?

A. От 25 000 до 2 500 000 долларов.

В. Вы работаете со стартапами?

A. Да. Мы учитываем множество факторов (опыт заемщика, стоимость имущества, кредитоспособность заемщика, имеющийся капитал и т. Д.) при оценке возможности получения кредита.

В. Какие первичные документы вам нужны?

A. Для начала мы обычно запрашиваем у заемщика адрес собственности, информацию о существующем капитале и / или долге, а также личные финансовые отчеты.

В. Должен ли я подписывать личную гарантию?

А. Иногда. От силы заемщика и самого проекта будет зависеть необходимость личной гарантии.

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Есть два разных типа ссуд: обеспеченные ссуды и необеспеченные ссуды.Понимание различий между ними является важным шагом в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

Как правило, обеспеченный заем требует от заемщиков предоставления залога, а необеспеченный заем — нет. Эта разница влияет на вашу процентную ставку, лимит заимствования и условия погашения.

У выбора обеспеченной и необеспеченной ссуды есть свои плюсы и минусы, поэтому мы подчеркнули для вас различия здесь:

Обеспеченный заем

Обеспеченные кредиты защищены активом.Купленный предмет, например дом или автомобиль, можно использовать в качестве залога. Кредитор будет удерживать документ или титул до тех пор, пока ссуда не будет выплачена полностью. Другие предметы также могут быть использованы для поддержки ссуды. Сюда входят акции, облигации или личное имущество.

Обеспеченные ссуды — это наиболее распространенный способ занять большие суммы денег. Кредитор собирается только ссудить крупную сумму с обещанием, что она будет возвращена. Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Обеспеченные кредиты предназначены не только для новых покупок. Обеспеченные ссуды могут также представлять собой ссуды под залог жилья или кредитные линии под залог собственного капитала. Они основаны на текущей стоимости вашего дома за вычетом оставшейся суммы задолженности. Эти ссуды используют ваш дом в качестве залога.

Обеспеченная ссуда означает, что вы обеспечиваете гарантию возврата ссуды. Риск заключается в том, что если вы не сможете погасить обеспеченную ссуду, кредитор может продать ваше обеспечение, чтобы погасить ссуду.

Преимущества обеспеченных кредитов:

- Пониженная цена

- Более высокие лимиты заимствования

- Более длительные сроки погашения

Примеры обеспеченных кредитов:

- Ипотека — Ипотека — это ссуда для оплаты дома. Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.

- Кредитная линия собственного капитала — Кредит или кредитная линия собственного капитала (HELOC) позволяет вам занимать деньги, используя собственный капитал вашего дома в качестве залога.

- Автокредит — автокредит — это вариант автокредитования, который вы можете получить через дилера, банк или кредитный союз.

- Ссуда на лодку — Ссуда на лодку — это ссуда для оплаты лодки. Подобно автокредиту, ссуда на лодку включает в себя ежемесячный платеж и процентную ставку, которая определяется множеством факторов.

- Ссуда на автотранспортное средство для отдыха — Ссуда на автотранспортное средство для отдыха — это ссуда для оплаты дома на колесах. Он также может охватывать туристический прицеп.

Обеспеченное финансирование жилой недвижимости

Развивайте свой бизнес

Для малого начинающего бизнеса или стартапа, ищущего надежное финансирование для своего нового предприятия, может быть трудно найти кредитора, который готов рискнуть в отношении бизнеса, который не делает этого. у меня нет стабильного финансового портфеля. Вот почему многие малые предприятия выбирают решение для обеспечения финансирования жилой недвижимости.При подаче заявки на этот вид ссуды заемщик использует имеющуюся у них жилую недвижимость в качестве обеспечения своего бизнеса. Кредиторы гораздо более охотно принимают заявки, которые используют жилую недвижимость как форму обеспечения капитала.

у меня нет стабильного финансового портфеля. Вот почему многие малые предприятия выбирают решение для обеспечения финансирования жилой недвижимости.При подаче заявки на этот вид ссуды заемщик использует имеющуюся у них жилую недвижимость в качестве обеспечения своего бизнеса. Кредиторы гораздо более охотно принимают заявки, которые используют жилую недвижимость как форму обеспечения капитала.

Вы можете спросить, имею ли я право на получение финансирования под залог жилой недвижимости от Fundygo? Ответ на этот вопрос, скорее всего, утвердительный; Обеспеченные ссуды на недвижимость являются одними из наиболее простых ссуд для оборудования и малого бизнеса, на которые можно претендовать. Полная сумма, которую вы можете взять в долг, и процентная ставка, которую вы будете платить по ссуде с течением времени, зависят от ряда переменных, но не последней из которых является ваша стоимость оборудования или товаров, на которые вы вкладываете свои средства. , а также предполагаемый срок службы оборудования или предметов. Кроме того, личные финансы, кредитный рейтинг и история, а также категориальная отрасль, к которой относится ваш бизнес, также имеют большое влияние на размер и масштабы, на которые кредитор готов пойти на риск. Из-за обеспеченного характера ссуды этого типа планы погашения и ставки могут быть гибкими в зависимости от кредитора. Если вы хотите сделать следующий шаг, чтобы дать своему бизнесу импульс, необходимый для развития, заем под залог недвижимости может стать для вас лучшим выбором. Благодаря нашему быстрому и простому процессу онлайн-ссуды со средним сроком обработки 24-48 часов, получение финансирования для вашего малого бизнеса никогда не было таким простым.Во время процесса подачи заявки вам необходимо предоставить свои бизнес-записи и документацию, предоставить свой кредитный рейтинг, налоговые декларации, банковские выписки, бизнес-чеки (аннулированные) и ваши водительские права, среди нескольких требований, необходимых для подачи заявки в кредитор.

Кроме того, личные финансы, кредитный рейтинг и история, а также категориальная отрасль, к которой относится ваш бизнес, также имеют большое влияние на размер и масштабы, на которые кредитор готов пойти на риск. Из-за обеспеченного характера ссуды этого типа планы погашения и ставки могут быть гибкими в зависимости от кредитора. Если вы хотите сделать следующий шаг, чтобы дать своему бизнесу импульс, необходимый для развития, заем под залог недвижимости может стать для вас лучшим выбором. Благодаря нашему быстрому и простому процессу онлайн-ссуды со средним сроком обработки 24-48 часов, получение финансирования для вашего малого бизнеса никогда не было таким простым.Во время процесса подачи заявки вам необходимо предоставить свои бизнес-записи и документацию, предоставить свой кредитный рейтинг, налоговые декларации, банковские выписки, бизнес-чеки (аннулированные) и ваши водительские права, среди нескольких требований, необходимых для подачи заявки в кредитор.

Тарифы и условия

Выгоды от обеспеченного кредита на жилую недвижимость имеют меньшую премию из-за обеспеченного характера использования вашей недвижимости в качестве залога для кредитора. Этот тип ссуды может быть профинансирован с низким минимумом кредитного рейтинга, очень небольшим объемом документации о доходах или без нее, отсутствием необходимого минимального срока существования вашего бизнеса, и при этом он по-прежнему имеет низкие ставки и привлекательные преимущества.Что касается ставок, 8% -30% — это ожидаемое среднее значение для ссуды с фиксированной ставкой в зависимости от продолжительности плана погашения, а также от ожидаемого срока службы оборудования или инвентаря, на которые вы вкладываете ссуду. Обычно максимальный размер ссуд под обеспечение жилой недвижимости составляет 10 лет, и продление после этого срока редко, но может быть предоставлено щедрым кредитором, с которым вы находитесь в хороших отношениях.

Подходит ли мне решение с обеспечением жилой недвижимости?

Возможно, вы также решаете, подходит ли вам обеспеченный заем на жилую недвижимость.Если вы являетесь индивидуальным владельцем индивидуального предприятия или генеральным директором собственной небольшой компании, то этот тип кредита может полностью соответствовать всем критериям, которые вам понадобятся для краткосрочного и долгосрочного финансирования бизнеса. Кроме того, существуют ссуды типа SBA, гибкие в использовании обеспечения, которые могут соответствовать многим характеристикам ссуды этого типа, но в конечном итоге лучше всего обратиться к нашим экспертам, чтобы узнать, какой тип ссуды лучше всего соответствует вашим потребностям, а какой — вам. re, скорее всего, соответствует требованиям. Ссуды SBA могут иметь более высокий порог с точки зрения кредитных требований и документации, но у них есть дополнительное преимущество в виде поддержки на федеральном уровне.Это означает еще более низкие фиксированные процентные ставки и больше руководящих указаний и ограничений со стороны кредитора, что означает большую защиту для вас как заемщика.

Сделайте последний толчок

Если ваш бизнес только начинается или ему нужен последний толчок для достижения успеха среди растущих требований клиентов, расширения рынка или завершения производственного цикла, обратитесь в Fundygo сегодня и позвольте одному из наших финансовых представителей проведет вас по всем доступным вам вариантам и поможет найти именно тот тип ссуды, который подходит для вашего бизнеса.Мы знаем, что широкий спектр предлагаемых нами ссуд может стать непреодолимым, поэтому мы предлагаем практическое обслуживание и поддержку клиентов. Мы можем помочь вам позаботиться обо всех аспектах ваших потребностей в приобретении капитала, а также подготовить и обработать всю документацию, необходимую для подачи ссуды кредитору и обеспечить наилучшее финансирование для ваших операций, независимо от того, приняли ли вы решение тип ссуды или нет. Не ждите, обратитесь к одному из наших финансовых экспертов сегодня и приобретите оборудование и инвентарь, необходимые вашему бизнесу, чтобы добиться высокого успеха на конкурентном рынке.

Что это такое, как это работает и как получить — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Обеспеченные ссуды могут помочь заемщикам получить столь необходимые денежные средства или совершить крупные покупки — например, дом или новую машину — часто с менее строгими квалификационными требованиями, чем необеспеченные ссуды. Заложив ценные активы, заемщик может получить финансирование, сохраняя при этом низкие процентные ставки.Кредиторы также сталкиваются с меньшим риском при предоставлении обеспеченных кредитов, поскольку они могут изъять залог или вернуть залог в случае дефолта заемщика.

Что такое обеспеченный заем?

Обеспеченная ссуда — это ссуда, обеспеченная или обеспеченная ценным активом, таким как недвижимость, денежные счета или автомобиль. Во многих случаях ссуда обеспечивается базовым активом, который финансируется как дом или автомобиль; в качестве альтернативы заемщики могут предоставить другое обеспечение, например инвестиции или ценные предметы коллекционирования.

Если заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять, лишить права выкупа или иным образом арестовать актив для возмещения непогашенного остатка. По этой причине обеспеченные ссуды представляют меньший риск для кредиторов и, следовательно, часто имеют более низкие процентные ставки и требования к заемщикам, чем необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды

Например, в случае обеспеченных и необеспеченных личных кредитов заемщик с высоким кредитным рейтингом может претендовать на получение необеспеченного кредита с низкой процентной ставкой без необходимости залога.Другой заявитель на тот же необеспеченный кредит может не соответствовать требованиям и ему придется полагаться на обеспеченный опцион, поскольку они представляют больший риск. Один тип ссуды не обязательно лучше другого, но важно понимать свои варианты, прежде чем подписываться на пунктирной линии.

Как работают обеспеченные займы

Обеспеченные ссуды позволяют заемщикам получить единовременную денежную сумму для покрытия всего — от проектов по благоустройству дома до покупки автомобиля или дома. Обычно вы можете получить эти ссуды в традиционных банках, кредитных союзах, онлайн-кредитных организациях, автосалонах и ипотечных кредитных организациях.

Несмотря на то, что обеспеченные ссуды менее опасны для кредиторов, процесс подачи заявки обычно требует жесткой проверки кредитоспособности, хотя некоторые кредиторы предлагают возможность предварительной квалификации с помощью простого запроса на получение кредита. И хотя по остаткам по обеспеченным кредитам начисляются проценты, как и по другим кредитам, заемщики могут получить доступ к более низким годовым процентным ставкам (APR), чем те, которые доступны с необеспеченными опционами.

Как только заемщик имеет право на получение обеспеченной ссуды, кредитор помещает залог в залог заемщика. Это дает кредитору право изъять залог, если заемщик не выполняет свои обязательства по ссуде.Стоимость обеспечения должна быть больше или равна непогашенному остатку по кредиту, чтобы повысить шансы кредитора на возврат своих средств.

Что можно использовать в качестве обеспечения по ссуде с обеспечением?

Часто тип обеспечения, необходимого для обеспеченной ссуды, связан с основной целью этой ссуды. Наиболее известным примером этого является ипотека, в которой жилищный заем обеспечивается финансируемым домом. При этом соответствующий залог также может зависеть от ряда других факторов, в том числе от кредитора и суммы ссуды.Распространенные формы обеспечения включают:

- Недвижимость, включая жилые дома, коммерческие здания, землю и долю в недвижимом имуществе

- Банковские счета, включая текущие счета, сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка

- Инвестиции, такие как акции, паевые инвестиционные фонды и облигации

- Страховые полисы, например, страхование жизни

- Транспортные средства от легковых, грузовых автомобилей и внедорожников до мотоциклов и лодок

- Прочие ценные активы, такие как драгоценные металлы, монеты и предметы коллекционирования

- Машины, оборудование, инвентарь и прочие хозяйственные активы

Что произойдет в случае дефолта по обеспеченной ссуде?

В случае невыполнения обязательств по обеспеченной ссуде ваш кредитор может изъять залог, чтобы возместить непогашенный остаток по ссуде.В случае ипотеки это включает в себя подачу иска о лишении права выкупа в отношении заемщика. Если вы не воспользовались автокредитом, кредитор может вернуть себе профинансированное транспортное средство. Как правило, стоимость залога по ссуде должна соответствовать или превышать сумму ссуды — это увеличивает шансы кредитора ограничить свои убытки в случае дефолта.

Однако существуют определенные обстоятельства, при которых остаток по кредиту может превышать стоимость обеспечения. Например, если вы покупаете дом на пике рынка недвижимости, а затем не выполняете свои обязательства по ипотеке во время экономического спада, банк не сможет возместить сумму ипотечного кредита посредством продажи права выкупа.Если продажа обеспечения не покрывает всю непогашенную задолженность по ссуде, кредитор может попытаться вернуть оставшуюся сумму, подав судебное решение о дефиците.

Если у вас есть обеспеченный кредит и вы думаете, что можете не выполнить его обязательства, вы можете предпринять шаги, чтобы ограничить негативное влияние на ваш кредитный рейтинг. Немедленно свяжитесь со своим кредитором, проверьте свой бюджет и расставьте приоритеты по выплатам по обеспеченному займу, чтобы не потерять дом или другое ценное имущество.

Виды обеспеченных кредитов

Ипотека и автокредиты, пожалуй, самые известные обеспеченные кредиты, но есть ряд других вариантов финансирования, которые могут потребовать обеспечения.Это наиболее распространенные виды обеспеченных кредитов:

- Ипотека. Ипотека — это распространенный тип ссуды, используемый для финансирования покупки дома или другой недвижимости. Эти ссуды обеспечены финансируемым имуществом, что означает, что кредитор может лишить права выкупа в случае дефолта заемщика.

- Кредитные линии собственного капитала. Кредитная линия собственного капитала (HELOC) — это возобновляемая ссуда, обеспеченная собственным капиталом заемщика в их доме. Заемщик может использовать средства по мере необходимости.

- Ссуды под залог собственного капитала. Как и HELOC, ссуда под залог собственного капитала заемщика обеспечивается за счет собственного капитала заемщика. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

- Автокредитование. Автокредиты обеспечены финансируемым автомобилем. Чтобы защитить свою заинтересованность в обеспечении, кредитор сохраняет право собственности на профинансированное транспортное средство до тех пор, пока ссуда не будет полностью погашена.

- Обеспеченные кредиты физическим лицам. Обеспеченные личные ссуды позволяют заемщикам получить доступ к наличным деньгам, которые можно использовать для личных расходов, таких как ремонт дома, отпуск и медицинские расходы.

- Обеспеченные кредитные карты. С обеспеченной кредитной картой заемщик получает доступ к кредитной линии, равной сумме наличных денег, которую он вносит в качестве гарантийного депозита. Это делает эти карты отличным вариантом для заемщиков, пытающихся улучшить свои кредитные рейтинги.

Как получить обеспеченную ссуду

Обеспеченные ссуды обычно доступны через традиционные банки и кредитные союзы, а также у онлайн-кредиторов, автосалонов и ипотечных кредиторов.Чтобы получить обеспеченный кредит, выполните следующие пять шагов:

- Проверьте свой кредитный рейтинг. Прежде чем подавать заявку на получение ссуды, проверьте свой кредитный рейтинг с помощью бесплатной онлайн-службы или поставщика кредитной карты. После того, как вы ознакомитесь со своим счетом, используйте эту информацию для предварительного отбора для получения ссуды или предпримите шаги, чтобы улучшить свой счет и свои шансы на одобрение.

- Пересмотрите свой бюджет. Если вы рассматриваете возможность получения обеспеченного кредита, также полезно пересмотреть свой бюджет, чтобы определить, сколько вы можете себе позволить платить каждый месяц.При оформлении новой ссуды всегда важно учитывать выплаты по существующим долгам.

- Оцените стоимость потенциального залога. Когда вы будете готовы сделать покупки для получения ссуды, оцените стоимость вашего потенциального залога, включая остатки денежных средств, собственный капитал и любое другое ценное имущество, чтобы узнать, сколько вы можете занять.

- Присмотритесь к лучшей ссуде. После оценки вашего кредитного рейтинга и суммы денег, которую вы можете позволить себе занять, начните поиск кредиторов.Если вы рассматриваете ссуду HELOC или жилищный капитал, обратитесь к своему текущему кредитору, чтобы узнать больше о ваших вариантах. Если вы планируете подать заявку на получение обеспеченного личного кредита, поищите кредиторов, которые предлагают предварительную квалификацию без жесткой проверки кредитоспособности.

- Подайте официальную заявку. После предварительной квалификации у кредитора подайте официальную заявку. В отличие от процесса подачи заявки на получение необеспеченной ссуды, кредиторы, предлагающие обеспеченные ссуды, скорее всего, потребуют оценки для подтверждения стоимости вашего залога перед предоставлением ссуды.

Плюсы обеспеченных кредитов

- Вы можете получить доступ к более низким процентным ставкам с обеспеченной ссудой, чем с необеспеченной альтернативой

- Было бы легче получить квалификацию, потому что обеспеченные ссуды представляют меньший риск для кредиторов

- Заемщики могут воспользоваться налоговыми вычетами при выплате процентов по некоторым обеспеченным кредитам, таким как ипотека

Минусы обеспеченных кредитов

- В случае невыполнения обязательств по кредиту залог может быть возвращен в собственность или взыскан на

- Заимствование менее гибкое, поскольку допустимое использование кредита часто привязано к самому залогу

Что такое обеспеченный кредит и как он работает?

Обеспеченная ссуда — это ссуда, обеспеченная залогом.Поскольку вы должны использовать один из своих активов для обеспечения ссуды, обеспеченные ссуды легче получить, чем необеспеченные ссуды. Они могут быть эффективным способом получить необходимые средства, но сопряжены с определенными рисками.

Вот что вам нужно знать об обеспеченных кредитах перед подачей заявки.

Что такое обеспеченный кредит?

Обеспеченные ссуды — это ссуды, защищенные залогом. Это означает, что когда вы подаете заявку на обеспеченный кредит, кредитор захочет знать, какие из ваших активов вы планируете использовать.Затем кредитор будет удерживать этот актив до тех пор, пока ссуда не будет полностью погашена. Если вы не выплатите кредит, кредитор может потребовать залог и продать его, чтобы возместить убытки.

Перед тем, как взять ссуду под обеспечение, важно точно знать, что вы обещаете и что можете потерять.

Какие виды кредитов обеспечиваются?

Кредиторы хотят знать, что у них есть кредитное плечо, как только вы уйдете с их деньгами. Когда они накладывают залог на ваш залог, они знают, что в худшем случае они могут завладеть активами, которые вы используете в качестве залога.Это не гарантирует, что вы погасите ссуду, но дает кредиторам большее чувство безопасности и дает заемщику больше стимулов для погашения ссуды.

Большинство кредитных карт представляют собой необеспеченные ссуды, а это означает, что у кредиторов нет ничего, кроме вашего слова, что вы выплатите долг. Другие обеспеченные ссуды включают:

- Ипотека: С ипотекой вы закладываете свой дом или собственность в качестве залога, чтобы купить этот дом. Если вы не произведете оплату, ваш дом может быть лишен права выкупа.

- Кредитная линия собственного капитала: Кредитная линия собственного капитала (HELOC) дает вам доступ к собственному капиталу в форме кредитной линии, такой как кредитная карта. С HELOC вы также получаете свой дом в качестве залога.

- Автокредиты: При получении кредита на оплату автомобиля или любого другого автомобиля ваш автомобиль будет использоваться в качестве залога. Если вы не произведете оплату вовремя и в полном объеме, ваш автомобиль может быть конфискован.

- Заем на землю: Заем на землю используется для финансирования покупки земли.В этом виде ссуды в качестве залога используется сама земля.

- Бизнес-кредит: Бизнес-кредит можно использовать для покупки оборудования, выплаты заработной платы или инвестирования в бизнес-проекты. При получении бизнес-кредита в качестве залога можно использовать ряд вещей. Например, инвентарь, оборудование или ваша земля / здание могут быть использованы для получения бизнес-кредита.