Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

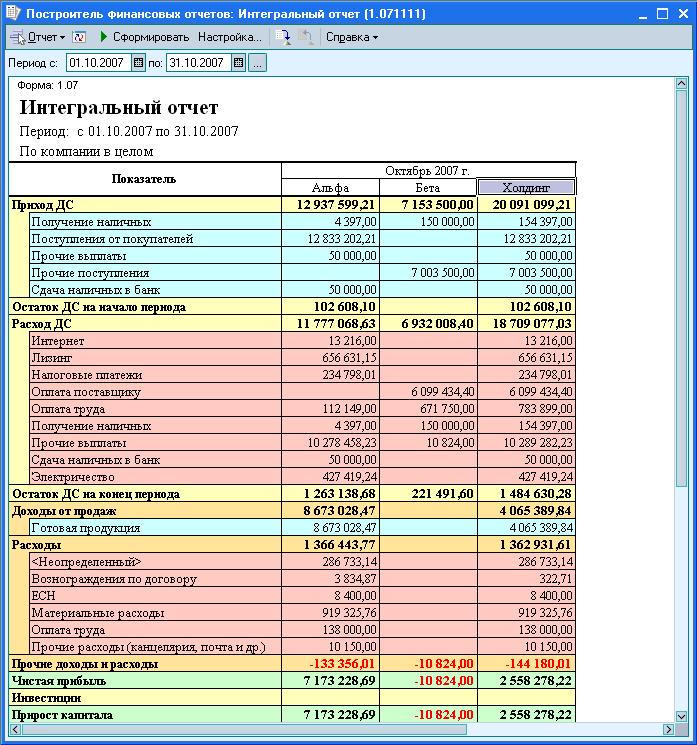

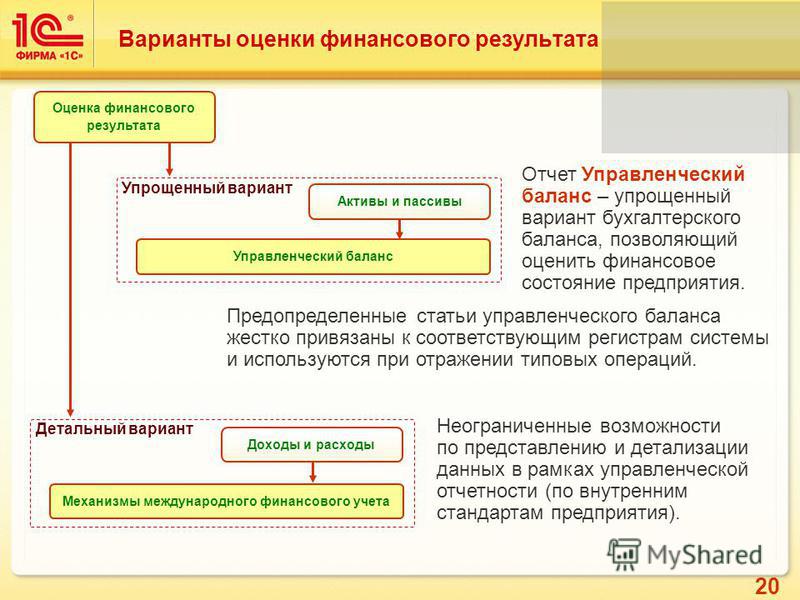

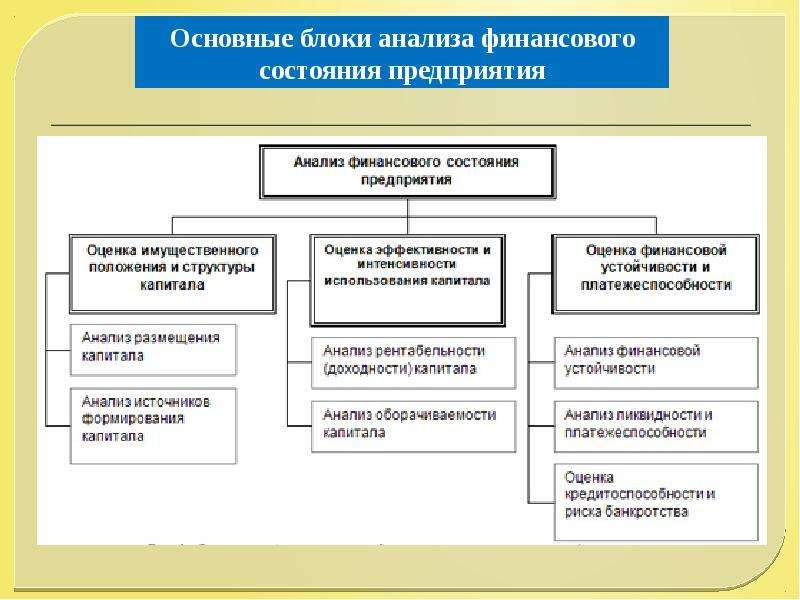

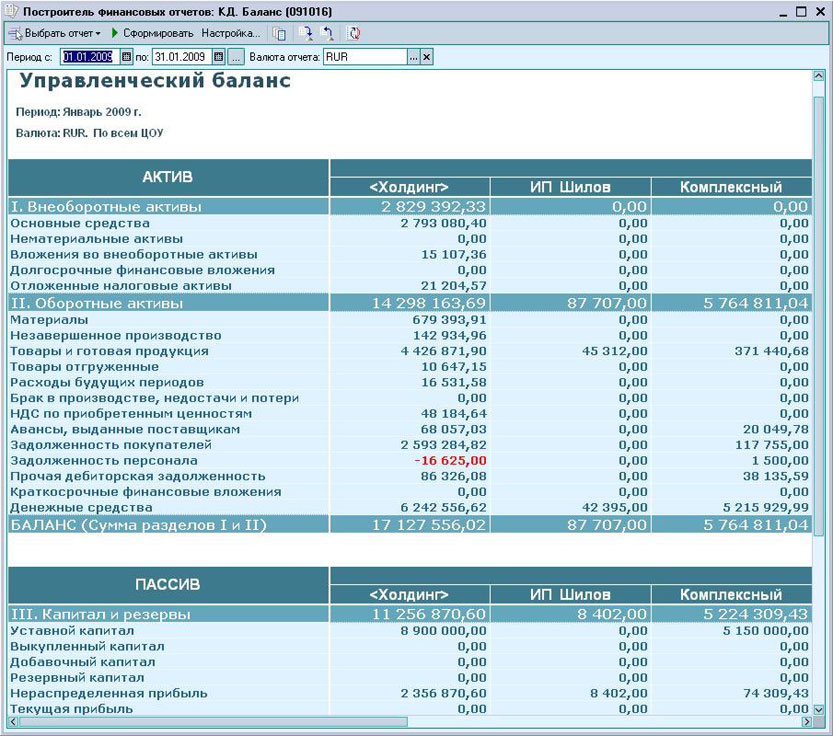

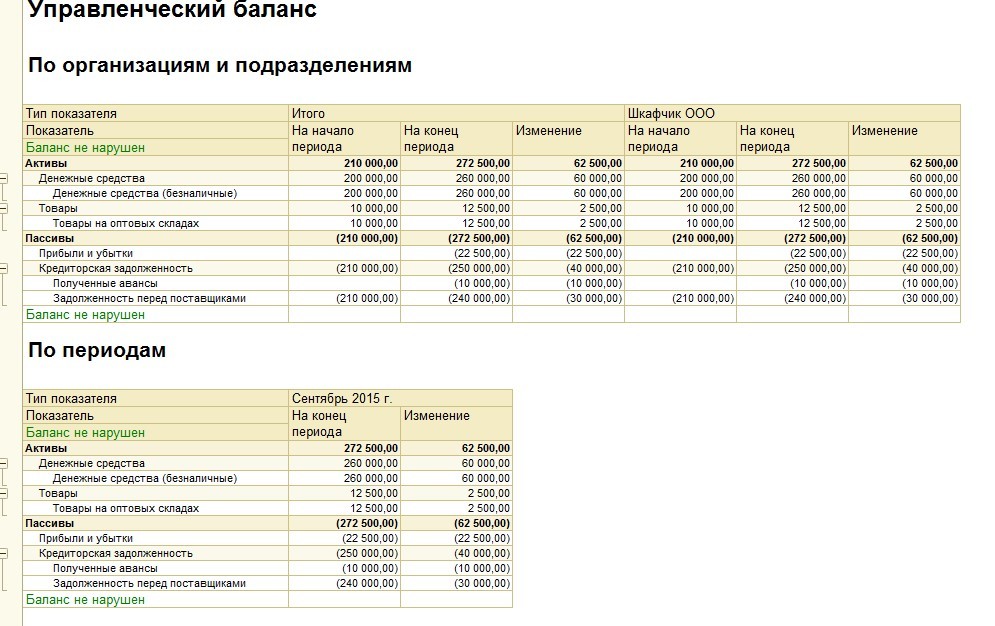

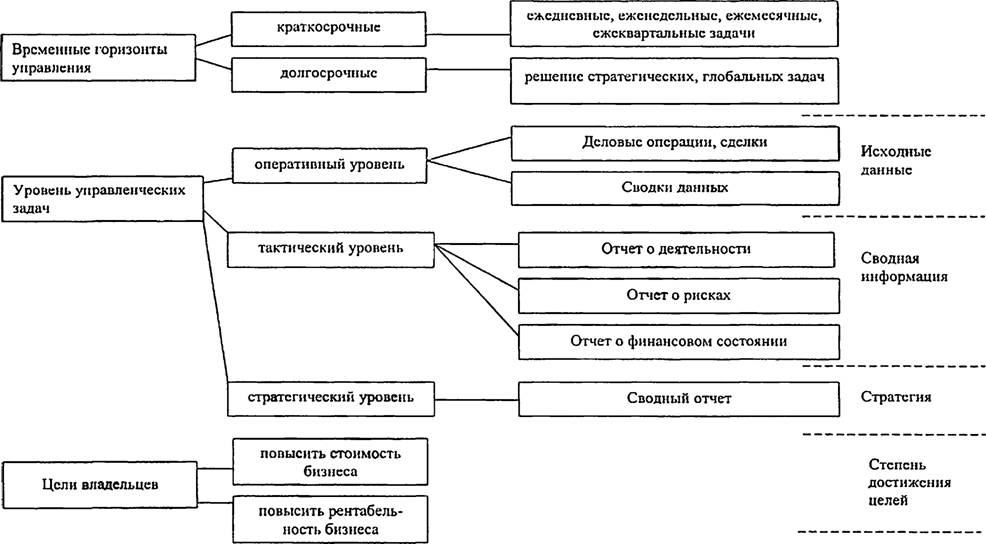

1.Понятие и цели внутренней управленческой отчетности. Внутренняя управленческая отчетность

Похожие главы из других работ:

Бухгалтерский учет и аудит на предприятии ОАО «Вологодский завод дорожных машин»

3. Состояние управленческого учета и внутренней отчетности

На ОАО «СКДМ» управленческий учет не ведется. Однако, с целью повышения качества управленческих решений необходимо разработать систему управленческого учета. Управленческий учет — это интегрированная система учета затрат и доходов…

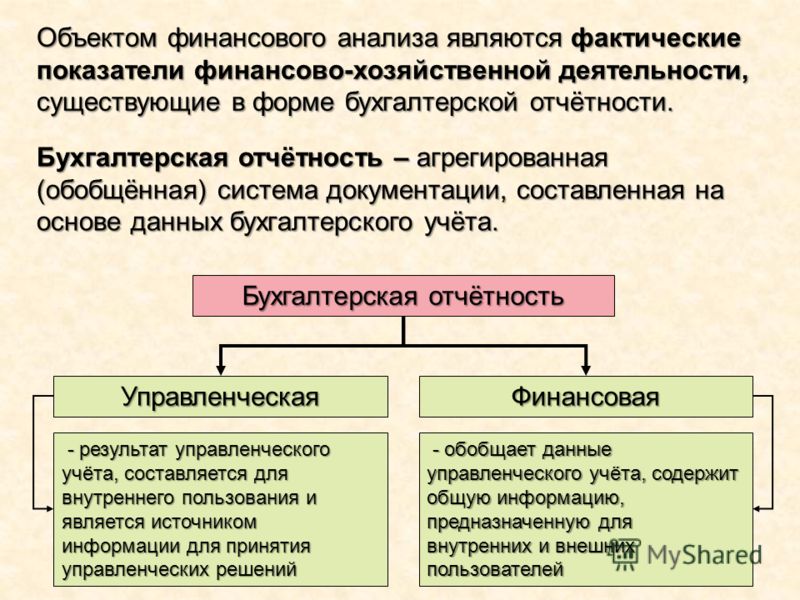

Внешняя и внутренняя отчетность на предприятиях

Глава 1. Понятие и назначение внешней и внутренней отчетности

…

Внешняя и внутренняя отчетность на предприятиях

2.1 Требования, предъявляемые к внешней и внутренней бухгалтерской отчетности

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия…

Организации, имеющие дочерние предприятия…

Классификация затрат и их бухгалтерский учет

13. Принципы построения форм внутренней (управленческой) отчетности предприятия

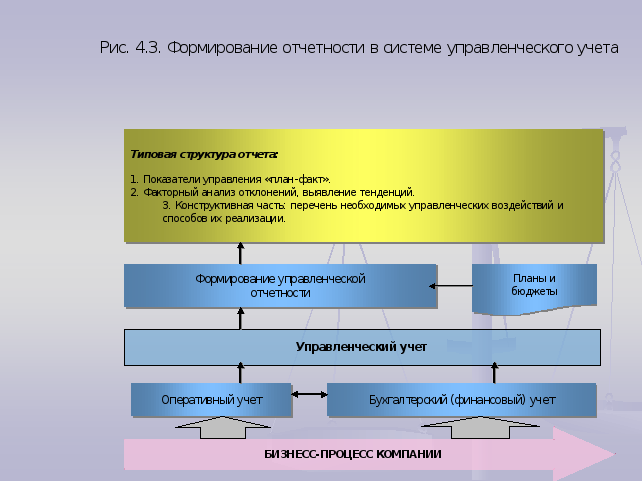

Внутренняя управленческая отчетность является наряду с планом счетов управленческого учета системообразующим элементом, тем основным хребтом, на котором держится вся управленческая структура…

Консолидированная бухгалтерская отчетность

1.1 Понятие и цели консолидированной отчетности

Когда мы используем термин «отчетность», то рассматриваем финансовую отчетность организации, не углубляясь в ее организационно-экономические структуры…

Методологии постановки управленческого учета

1.4 Содержание управленческой отчетности

Состав управленческой отчетности, а также степень ее детализации зависят от того, кому предоставляется информация. Наиболее общие данные предназначены для корпоративного уровня…

Методы управленческого бухгалтерского учета

1.

3 Виды управленческой отчетности

3 Виды управленческой отчетностиМетоды управленческого бухгалтерского учета

2.2 Построение управленческой отчетности

Управленческая отчетность должна быть построена таким образом, чтобы руководители были способны ее воспринять и эффективно ею пользоваться…

Содержание и использование внутренней отчетности организации

1. Теоретические основы формирования внутренней отчетности

Внутренняя бухгалтерская отчетность — это отчетность, которая составляется бухгалтером-аналитиком и подается как администрации предприятия, так и менеджерам всех уровней управления…

Содержание и использование внутренней отчетности организации

3. Формирования внутренней отчетности (ООО «Песковский хлеб»)

В п.2 ст.I ПБУ 4/99 указано: «Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации. ..

..

Содержание и использование внутренней отчетности организации

3.1 Цели составления внутренней отчетности

Бухгалтерскую отчетность составляют организации, являющиеся юридическими лицами независимо от форм собственности, включая предприятия с иностранными инвестициями. Организации, имеющие дочерние предприятия…

Содержание и использование внутренней отчетности организации

3.2 Пользование внутренней отчетности

В условиях рыночной экономики любая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации…

Содержание и использование внутренней отчетности организации

3.3 Формирование и объекты внутренней отчетности

Все организации должны сдавать бухгалтерскую отчетность. Это положение установлено Федеральным Законом РФ №129-ФЗ «О бухгалтерском учете». Бухгалтерская отчетность — это единая система показателей. ..

..

Содержание и использование внутренней отчетности организации

3.4 Пути совершенствование составления внутренней отчетности

Важность процесса перехода на Международные стандарты финансовой отчетности заключается не только в унификации систем бухгалтерского учета во всем мире. Его значение состоит еще и в том…

Учет по сегментам бизнеса

3. Требования, предъявляемые к внутренней отчетности.

К формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подразделения относятся…

2.4. Примерные формы документов для внутренней бухгалтерской отчетности / КонсультантПлюс

2.4. Примерные формы документов для внутренней

бухгалтерской отчетности

25. Внутренняя отчетность представляет собой используемую для нужд управления организацией систему сбора информации в денежном и натуральном измерении о фактах хозяйственной деятельности, влияющих не только на финансовые, но и на производственные и технологические показатели.

Формы документов для внутренней отчетности устанавливаются сельскохозяйственной организацией самостоятельно в зависимости от технологического процесса производства и переработки сельскохозяйственной продукции, используемых сырья и материалов, условий сбыта продукции и прочих условий.

Информация, формируемая во внутренней отчетности организации, предназначена внутренним пользователям — руководителям и администрации с целью принятия различного рода управленческих решений.

По периодичности представления внутренняя отчетность организации может предоставляться как ежедекадно (ежемесячно), так и ежегодно, в зависимости от нужд управленческого персонала. Внутренняя отчетность может представляться как на бумажных носителях, так и в электронном виде.

26. Содержание внутренней отчетности является коммерческой тайной организации. Лица, получившие доступ к информации, содержащейся во внутренней отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную в соответствии с Федеральным законом от 29. 07.2004 N 98-ФЗ «О коммерческой тайне».

07.2004 N 98-ФЗ «О коммерческой тайне».

27. Сельскохозяйственные организации ведут учет затрат для целей исчисления себестоимости и выявления финансового результата в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденными Приказом МСХ РФ от 06.06.2003 N 792.

При разработке форм внутренней отчетности сельскохозяйственным организациям необходимо определить основные показатели, формируемые в подразделениях организации, основными из которых являются затраты и результаты работы подразделений и организации в целом.

В зависимости от объема и разнообразия производимой продукции (работ, услуг) затраты на производство в сельскохозяйственных организациях группируют по видам производств: основное производство, вспомогательные производства, обслуживающие производства и хозяйства.

В качестве источника данных для составления форм внутренней отчетности по затратам и результатам при журнально-ордерной форме счетоводства являются:

— лицевой счет (производственный отчет) подразделения (ф. N 83-АПК) и сводный лицевой счет (ф. N 83-АПК) или соответствующие машинограммы при компьютерных технологиях бухгалтерского учета;

N 83-АПК) и сводный лицевой счет (ф. N 83-АПК) или соответствующие машинограммы при компьютерных технологиях бухгалтерского учета;

— ведомости аналитического учета (ф. N 38-АПК) «Ведомость аналитического учета расчетов по счетам 62, 73, 76» и (ф. N 62-АПК) «Ведомость учета продажи продукции, работ, услуг сельскохозяйственных организаций» или соответствующие машинограммы при компьютерных технологиях бухгалтерского учета и другие регистры бухгалтерского учета.

28. Примерные образцы форм внутренней отчетности, используемые сельскохозяйственными организациями в процессе финансово-хозяйственной деятельности и предназначенные для раскрытия информации о затратах и результатах по обычным видам деятельности, приведены в приложении N 6 к настоящим Методическим рекомендациям.

29. В соответствии с требованиями управленческого учета, применением метода «Директ-костинг» и формирования внутренней отчетности внутрихозяйственные подразделения сельскохозяйственных организаций трансформируются в «центры ответственности», которые одновременно являются центрами формирования затрат и маржинального дохода.

Данный подход к формированию центров ответственности дает возможность учитывать лишь прямые переменные затраты, которые возникают у них и являются подконтрольными им. Эти затраты находятся в прямой зависимости от изменения объема производства производимой продукции (работ, услуг) конкретного центра. При учете по переменным затратам исчисляется «усеченная» неполная себестоимость продукции (работ, услуг). Контроль за переменными затратами позволяет подразделениям воздействовать на формирование маржинального дохода, который представляет разницу между выручкой за реализованную продукцию (работы, услуги) и прямыми переменными затратами (сумма покрытия затрат).

С целью определения «усеченной» себестоимости Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методическими рекомендациями по его применению, утвержденными Приказом МСХ РФ от 13.06.2001 N 654, сельскохозяйственным предприятиям предоставлено право выбора учета общехозяйственных расходов.

Используя первый вариант учета общехозяйственных расходов в качестве периодических, предприятие отражает списание данных расходов непосредственно в Дебет счета 90.2 «Себестоимость продаж» с Кредита 26 «Общехозяйственные расходы» и, тем самым, производит исчисление «усеченной» себестоимости.

Включение общехозяйственных расходов в себестоимость видов продукции (работ, услуг) по второму варианту предприятие отражает бухгалтерской записью Дебет 20, 23, 29 Кредит 26 и определяет полную себестоимость. При применении маржинального подхода предприятия могут использовать следующие формы внутренней отчетности (табл. 2.4.1, 2.4.2).

Открыть полный текст документа

Понятие управленческого учета. Объекты, подвергающиеся проверке. Публикация внутренней управленческой отчетности в средствах массовой информации

Тестовые задания

по дисциплине

«БУХГАЛТЕРСКИЙ Управленческий учет»

1. Управленческий учет – это:

Управленческий учет – это:

а) подсистема финансового учета, направленная на изыскание резервов повышения эффективности финансово-хозяйственной деятельности;

б) интегрированная система внутрихозяйственного учета, представляющая информацию о затратах и доходах организации и ее структурных подразделений с целью принятия необходимых управленческих решений;

в) система учета, которая ведется только менеджерами организации;

г) особый вид учета, направленный на снижение бремени налогообложения.

2. Чем было обусловлено выделение управленческого учета из единой системы бухгалтерского учета:

а) требованиями налоговых органов;

б) требованиями законодательства по бухгалтерскому учету;

в) спецификой целей и задач управленческого учета.

3. Объекты бухгалтерского управленческого учета:

а) издержки, результаты в целом по предприятию и по структурным подразделениям, внутреннее ценообразование и внутренняя отчетность;

б) имущество и обязательства организации;

в) хозяйственные операции;

г)

хозяйственные процессы.

4. Публикация внутренней управленческой отчетности в средствах массовой информации осуществляется:

а) при смене руководителя предприятия;

б) ежегодно;

в) ежеквартально;

г) в случае банкротства предприятия;

д) не осуществляется ни при каких условиях.

5. Для целей управления в управленческом учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается:

а) законом;

б) организацией самостоятельно;

в) методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости.

6. Порядок и правила составления и предоставления внутрихозяйственной отчетности регулируется:

а) организациями;

б) национальными стандартами;

в) международными стандартами.

7. Внутренняя управленческая отчетность используется для целей:

а) планирования, управления, контроля;

б) планирования и управления;

в)

планирования и контроля.

8. Формы выражения информации в управленческом учете:

а) денежные единицы;;

б) финансовые отчеты в стоимостном выражении;

в) информация как в стоимостном так и в натуральном выражении;

г) остатки по счетам в Главной книге.

9. Сущность автономной системы управленческого учета:

а) получение информации о доходах и расходах;

б) обособленное ведение финансового и управленческого учета, а связь между ними осуществляется с помощью парных контрольных счетов одного и того же наименования;

в) учет затрат на производство по статьям калькуляции;

г) учет затрат на производство по элементам в разрезе контрольных счетов.

10. Управленческий учет — это:

а) подсистема бухгалтерского учета;

б) система контроля;

в) составная часть планирования;

г)

функция управления.

11. Переменными считаются статьи издержек:

а) которые косвенно связаны с изменениями объема производства;

б) которые прямо связаны с изменениями объема производства;

в) которые не связаны с изменениями объема производства.

12. К какому виду затрат следует отнести затраты на услуги телефонной связи, если они включают фиксированную абонентскую плату и повременный тариф:

а) переменным;

б) постоянным;

в) смешанным.

13. Для функций контроля и регулирования в управленческом учете затраты подразделяют на:

а) входящие и истекшие;

б) приростные и предельные;

в) прямые и косвенные;

г) регулируемые и нерегулируемые.

;

14. Релевантными считаются данные о расходах и доходах:

а) относящиеся к принимаемому управленческому решению;

б) относящиеся к текущему периоду времени;

в)

относящиеся к конкретному виду деятельности.

15. Для организации внутрипроизводственного контроля за снижением затрат производства затраты группируются:

а) видам продукции;

б) технологии изготовления продукции;

в) экономическим элементам;

г) местам возникновения и центрам ответственности.

16. Центр ответственности, руководство которого может влиять только на затраты является:

а) центром прибыли;

б) центром доходов;

в) центром затрат.

17. Центр ответственности, руководитель которого должен иметь возможность контролировать прибыль и принимать решения о ее инвестировании, является:

а) центром прибыли;

б) центром доходов;

в) центром инвестиций.

18. Центр ответственности, для которого основным контрольным показателем является выручка:

а) центром прибыли;

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0. 1cecef50.1636746256.551ea7df

1cecef50.1636746256.551ea7df

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC. gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Отчет руководства о внутреннем контроле за финансовой отчетностью и подтверждении раскрытия информации в периодических отчетах Закона о валютных операциях

Часто задаваемые вопросы (от 24 сентября 2007 г.

1 )Ответы на эти часто задаваемые вопросы отражают точку зрения сотрудников Управления главного бухгалтера и Отдела финансов корпорации. Это не правила, положения или заявления Комиссии по ценным бумагам и биржам. Кроме того, Комиссия не одобрила и не отклонила их.

Примечание: Комиссия утвердила Руководство по интерпретации 23 мая 2007 г. (Выпуск № 33-8810). Комиссия заявила, что оценка, проводимая в соответствии с Руководством Комиссии по толкованию, удовлетворит оценку, требуемую Правилами 13a-15 (c) и 15d-15 (c) Закона о биржах. Кроме того, Комиссия ранее приняла правила в отношении отчета руководства о внутреннем контроле за финансовой отчетностью и подтверждения раскрытия информации в периодических отчетах Закона о валютных операциях (Выпуск №34-47986, 5 июня 2003 г. ). С момента принятия правил Комиссии в июне 2003 года мы получали вопросы относительно применения и толкования правил. Персонал Комиссии продолжает интересоваться этими вопросами и, при необходимости, будет продолжать публично отвечать на наиболее часто задаваемые вопросы.

). С момента принятия правил Комиссии в июне 2003 года мы получали вопросы относительно применения и толкования правил. Персонал Комиссии продолжает интересоваться этими вопросами и, при необходимости, будет продолжать публично отвечать на наиболее часто задаваемые вопросы.

Вопросы по вопросам бухгалтерского учета, относящиеся к отчету руководства о внутреннем контроле над финансовой отчетностью, следует направлять Джошу К. Джонсу, профессиональному научному сотруднику в офисе главного бухгалтера, Mail Stop 7561, 100 F Street, NE, Вашингтон, округ Колумбия 20549 ; телефон: (202) 551-5300.Другие вопросы по раскрытию информации и регистрации следует направлять Шону Харрисону по телефону (202) 551-3430 или Джонатану Инграму по телефону (202) 551-3500 в Отдел корпоративных финансов.

Вопрос 1

Q: Интерпретация Совета по стандартам финансового учета (FASB) № 46 (пересмотрена в декабре 2003 г.), Консолидация предприятий с переменной долей участия — Интерпретация ARB № 51 , требует, чтобы регистранты применяли это руководство и, если применимо, консолидировали компании, основанные на характеристиках, отличных от права голоса, не позднее периода, заканчивающегося 15 марта 2004 г. или 15 декабря 2004 г. для эмитентов малого бизнеса.В случаях, когда регистрант не имеет возможности диктовать или изменять внутренний контроль организации, консолидированной в соответствии с Интерпретацией № 46, он может не иметь юридических или договорных прав или полномочий для оценки системы внутреннего контроля консолидированной организации, даже если финансовая информация включается в финансовую отчетность регистранта. Аналогичным образом, для организаций, учитываемых посредством пропорциональной консолидации в соответствии с проблемой № 00-1 Целевой группы по возникающим вопросам (EITF 00-1), руководство может не иметь возможности оценить систему внутреннего контроля.Как в отчете руководства о внутреннем контроле за финансовой отчетностью должны учитываться эти ситуации?

или 15 декабря 2004 г. для эмитентов малого бизнеса.В случаях, когда регистрант не имеет возможности диктовать или изменять внутренний контроль организации, консолидированной в соответствии с Интерпретацией № 46, он может не иметь юридических или договорных прав или полномочий для оценки системы внутреннего контроля консолидированной организации, даже если финансовая информация включается в финансовую отчетность регистранта. Аналогичным образом, для организаций, учитываемых посредством пропорциональной консолидации в соответствии с проблемой № 00-1 Целевой группы по возникающим вопросам (EITF 00-1), руководство может не иметь возможности оценить систему внутреннего контроля.Как в отчете руководства о внутреннем контроле за финансовой отчетностью должны учитываться эти ситуации?

A: Обычно мы ожидаем, что отчет руководства о внутреннем контроле над финансовой отчетностью будет включать средства контроля всех консолидированных компаний, независимо от основы для консолидации. Однако в ситуации, когда организация существовала до 15 декабря 2003 г. и была консолидирована в соответствии с Интерпретацией № 46 (т. Е. Не была бы консолидирована без применения этого руководства) и когда регистрант не имеет право или полномочия для оценки внутреннего контроля консолидированной организации, а также не имеет возможности на практике сделать такую оценку, мы считаем, что отчет руководства о внутреннем контроле над финансовой отчетностью должен содержать раскрытие в основной части формы 10-K или 10-KSB в отношении таких лиц.Например, регистрант может направить читателей к обсуждению объема отчета руководства о внутреннем контроле за финансовой отчетностью в разделе годового отчета, озаглавленном «Объем отчета руководства о внутреннем контроле за финансовой отчетностью». Регистрант должен раскрыть в основной части формы 10-K или 10-KSB, что он не проводил оценку внутреннего контроля организации, а также должен отметить, что вывод регистранта относительно эффективности его внутреннего контроля над финансовой отчетностью не распространяется на внутренний контроль предприятия.

Однако в ситуации, когда организация существовала до 15 декабря 2003 г. и была консолидирована в соответствии с Интерпретацией № 46 (т. Е. Не была бы консолидирована без применения этого руководства) и когда регистрант не имеет право или полномочия для оценки внутреннего контроля консолидированной организации, а также не имеет возможности на практике сделать такую оценку, мы считаем, что отчет руководства о внутреннем контроле над финансовой отчетностью должен содержать раскрытие в основной части формы 10-K или 10-KSB в отношении таких лиц.Например, регистрант может направить читателей к обсуждению объема отчета руководства о внутреннем контроле за финансовой отчетностью в разделе годового отчета, озаглавленном «Объем отчета руководства о внутреннем контроле за финансовой отчетностью». Регистрант должен раскрыть в основной части формы 10-K или 10-KSB, что он не проводил оценку внутреннего контроля организации, а также должен отметить, что вывод регистранта относительно эффективности его внутреннего контроля над финансовой отчетностью не распространяется на внутренний контроль предприятия. Регистрант также должен раскрывать любые ключевые промежуточные итоги, такие как общие и чистые активы, выручка и чистая прибыль, которые являются результатом консолидации организаций, внутренний контроль которых не был оценен. В раскрытии следует отметить, что финансовая отчетность включает счета определенных организаций, консолидированных в соответствии с FIN 46 или учитываемых посредством пропорциональной консолидации в соответствии с EITF 00-1, но что руководство не смогло оценить эффективность внутреннего контроля в этих организациях из-за тот факт, что регистрант не имеет возможности диктовать или изменять средства контроля организаций и не имеет возможности на практике оценивать эти средства контроля.

Регистрант также должен раскрывать любые ключевые промежуточные итоги, такие как общие и чистые активы, выручка и чистая прибыль, которые являются результатом консолидации организаций, внутренний контроль которых не был оценен. В раскрытии следует отметить, что финансовая отчетность включает счета определенных организаций, консолидированных в соответствии с FIN 46 или учитываемых посредством пропорциональной консолидации в соответствии с EITF 00-1, но что руководство не смогло оценить эффективность внутреннего контроля в этих организациях из-за тот факт, что регистрант не имеет возможности диктовать или изменять средства контроля организаций и не имеет возможности на практике оценивать эти средства контроля.

Вопрос 2

Q: Требуется ли регистрант для оценки внутреннего контроля над финансовой отчетностью вложения по методу долевого участия?

A: Счета объекта инвестиций по методу долевого участия не консолидируются построчно в финансовой отчетности инвестора, и поэтому средства контроля над записью операций на счетах объекта инвестиций не являются частью структура внутреннего контроля регистранта. Однако регистрант должен иметь контроль над записью сумм, связанных с его инвестициями, которые отражаются в консолидированной финансовой отчетности.Соответственно, регистрант должен будет учитывать, среди прочего, контроль над: выбором методов учета своих инвестиций, признанием доходов и убытков по методу долевого участия, балансом своего инвестиционного счета и т. Д. Например, регистрант может потребовать, чтобы не реже одного раза в год объекты инвестиций по методу долевого участия предоставляют аудированную финансовую отчетность в качестве средства контроля над признанием прибылей и убытков по методу долевого участия. Тем не менее, ничто не мешает регистранту оценить контроль над финансовой отчетностью по инвестициям по методу долевого участия, и могут быть обстоятельства, когда это не только уместно, но и может быть наиболее эффективной формой оценки.В целях применения данного руководства мы не делаем различий между теми инвестициями, в отношении которых регистрант должен подавать аудированную финансовую отчетность в соответствии с Правилом 3-09 Положения S-X, и теми инвестициями, в отношении которых такое требование не применяется.

Однако регистрант должен иметь контроль над записью сумм, связанных с его инвестициями, которые отражаются в консолидированной финансовой отчетности.Соответственно, регистрант должен будет учитывать, среди прочего, контроль над: выбором методов учета своих инвестиций, признанием доходов и убытков по методу долевого участия, балансом своего инвестиционного счета и т. Д. Например, регистрант может потребовать, чтобы не реже одного раза в год объекты инвестиций по методу долевого участия предоставляют аудированную финансовую отчетность в качестве средства контроля над признанием прибылей и убытков по методу долевого участия. Тем не менее, ничто не мешает регистранту оценить контроль над финансовой отчетностью по инвестициям по методу долевого участия, и могут быть обстоятельства, когда это не только уместно, но и может быть наиболее эффективной формой оценки.В целях применения данного руководства мы не делаем различий между теми инвестициями, в отношении которых регистрант должен подавать аудированную финансовую отчетность в соответствии с Правилом 3-09 Положения S-X, и теми инвестициями, в отношении которых такое требование не применяется.

Вопрос 3

Q: Если регистрант осуществляет объединение материальных закупок 2 в течение финансового года, должен ли внутренний контроль над финансовой отчетностью приобретенного бизнеса быть включен в отчет руководства о внутреннем контроле за финансовой отчетностью за этот финансовый год?

A: Как обсуждалось выше, мы обычно ожидаем, что отчет руководства о внутреннем контроле над финансовой отчетностью будет включать средства контроля всех консолидированных компаний.Однако мы признаем, что не всегда возможно провести оценку внутреннего контроля приобретенного бизнеса над финансовой отчетностью в период между датой завершения и датой оценки руководством. В таких случаях мы не возражаем против того, чтобы руководство ссылалось в отчете на обсуждение в форме 10-K или 10-KSB регистранта в отношении объема оценки и такого раскрытия информации, отмечая, что руководство исключило приобретенный бизнес из отчета руководства по внутренним вопросам. контроль финансовой отчетности.Однако, если такая ссылка сделана, руководство должно определить исключенный приобретенный бизнес и указать значимость приобретенного бизнеса для консолидированной финансовой отчетности регистранта. Несмотря на исключение руководством внутреннего контроля приобретенного бизнеса из своей годовой оценки, регистрант должен раскрывать любые существенные изменения в своем внутреннем контроле над финансовой отчетностью в связи с приобретением в соответствии с Правилом 13a-15 (d) или 15d-15 (d) Закона о биржах. , в зависимости от того, что применимо (также см. последние два предложения в ответе на вопрос 7).Кроме того, период, в течение которого руководство может исключить оценку внутреннего контроля приобретенного бизнеса над финансовой отчетностью из своей оценки внутреннего контроля регистранта, не может превышать одного года с даты приобретения, и такая оценка не может быть пропущена более чем за один год с даты приобретения. один годовой отчет руководства о внутреннем контроле за финансовой отчетностью.

контроль финансовой отчетности.Однако, если такая ссылка сделана, руководство должно определить исключенный приобретенный бизнес и указать значимость приобретенного бизнеса для консолидированной финансовой отчетности регистранта. Несмотря на исключение руководством внутреннего контроля приобретенного бизнеса из своей годовой оценки, регистрант должен раскрывать любые существенные изменения в своем внутреннем контроле над финансовой отчетностью в связи с приобретением в соответствии с Правилом 13a-15 (d) или 15d-15 (d) Закона о биржах. , в зависимости от того, что применимо (также см. последние два предложения в ответе на вопрос 7).Кроме того, период, в течение которого руководство может исключить оценку внутреннего контроля приобретенного бизнеса над финансовой отчетностью из своей оценки внутреннего контроля регистранта, не может превышать одного года с даты приобретения, и такая оценка не может быть пропущена более чем за один год с даты приобретения. один годовой отчет руководства о внутреннем контроле за финансовой отчетностью.

Вопрос 4

Q: Если руководство, бухгалтер или оба заключат в отчете, включенном в своевременно поданную форму 10-K или 10-KSB, что внутренний контроль регистранта над финансовой отчетностью неэффективен, будет ли регистрант по-прежнему считаться своевременным и в соответствии с Правилом 144 и формами S-2, S-3 и S-8?

A: Да, при условии своевременного выполнения других обязательств владельца регистрации.Как и раньше, аудиторское заключение об аудите финансовой отчетности должно быть безоговорочным.

Вопрос 5

Q: Если в отчете руководства о внутреннем контроле над финансовой отчетностью не указывается существенная слабость, а в отчете об аттестации бухгалтера выявляется, или наоборот, является ли это разногласием между регистрантом и аудитором, о котором необходимо сообщить в соответствии с пунктом 304 Положения СК или СБ?

A: Нет, если только ситуация не приведет к смене аудитора, которая потребует раскрытия информации в соответствии с пунктом 304 Правил S-K или S-B. Однако такие различия в выявлении существенных недостатков могут привести к возникновению других обязательств по раскрытию информации.

Однако такие различия в выявлении существенных недостатков могут привести к возникновению других обязательств по раскрытию информации.

Вопрос 6

Q: Обязан ли регистрант предоставлять отчет руководства о внутреннем контроле над финансовой отчетностью и соответствующий отчет об аттестации аудиторов при заполнении отчета о переходе по форме 10-K или 10-KSB?

A: Да. Поскольку отчеты о переходе, поданные по формам 10-K или 10-KSB (по правилам или по выбору), должны содержать проаудированную финансовую отчетность, они также должны включать отчет руководства о внутреннем контроле с учетом положений о переходе, указанных в версии №34-47986. Переходные положения, касающиеся отчета руководства о внутреннем контроле, должны применяться к переходному периоду , как если бы это был финансовый год. Отчеты о переходе по форме 10-Q или 10-QSB не должны включать отчет руководства о внутреннем контроле.

Вопрос 7

Q: Обязан ли регистрант раскрывать информацию об изменениях или улучшениях средств контроля, сделанных в результате подготовки первого управленческого отчета регистранта о внутреннем контроле над финансовой отчетностью?

A: Как правило, мы ожидаем, что регистрант будет вносить периодические улучшения во внутренний контроль, и приветствуем раскрытие всех существенных изменений в средствах контроля, независимо от того, внесены они до даты соблюдения правил в соответствии с разделом 404 Закона Сарбейнса-Оксли. .Однако мы не будем возражать, если регистрант не раскроет изменения, внесенные при подготовке первого управленческого отчета регистранта о внутреннем контроле над финансовой отчетностью. Однако, если регистрант обнаружит существенный недостаток, ему следует тщательно обдумать, следует ли раскрывать этот факт, а также изменения, внесенные в ответ на существенный недостаток.

.Однако мы не будем возражать, если регистрант не раскроет изменения, внесенные при подготовке первого управленческого отчета регистранта о внутреннем контроле над финансовой отчетностью. Однако, если регистрант обнаружит существенный недостаток, ему следует тщательно обдумать, следует ли раскрывать этот факт, а также изменения, внесенные в ответ на существенный недостаток.

После первого управленческого отчета регистранта о внутреннем контроле над финансовой отчетностью, в соответствии с пунктом 308 Правил S-K или S-B, регистрант должен выявлять и раскрывать любые существенные изменения во внутреннем контроле регистранта над финансовой отчетностью в каждом квартальном и годовом отчете.Это будет включать раскрытие информации об изменении (включая улучшение) внутреннего контроля над финансовой отчетностью, которое не обязательно было ответом на выявленный существенный недостаток (например, внедрение новой информационной системы), если оно существенно повлияло на внутренний контроль регистранта над финансовой отчетностью. Существенность, как и все суждения о существенности в этой области, будет определяться на основе влияния на внутренний контроль финансовой отчетности и стандарта существенности, сформулированного в TSC Industries, Inc.против Northway, Inc. 426 U.S. 438 (1976) и Basic Inc. против Левинсона, 485 U.S. 224 (1988). Это также будет включать раскрытие изменений в системе внутреннего контроля над финансовой отчетностью, связанных с объединением бизнеса, для которого приобретенное предприятие было или будет исключено из годового управленческого отчета о внутреннем контроле над финансовой отчетностью, как предусмотрено в Вопросе 3 выше. В качестве альтернативы постоянному раскрытию информации о таких изменениях во внутреннем контроле над финансовой отчетностью регистрант может выбрать раскрытие всех таких изменений внутреннего контроля над финансовой отчетностью в годовом отчете, в который включена его оценка, охватывающая приобретенный бизнес.

Существенность, как и все суждения о существенности в этой области, будет определяться на основе влияния на внутренний контроль финансовой отчетности и стандарта существенности, сформулированного в TSC Industries, Inc.против Northway, Inc. 426 U.S. 438 (1976) и Basic Inc. против Левинсона, 485 U.S. 224 (1988). Это также будет включать раскрытие изменений в системе внутреннего контроля над финансовой отчетностью, связанных с объединением бизнеса, для которого приобретенное предприятие было или будет исключено из годового управленческого отчета о внутреннем контроле над финансовой отчетностью, как предусмотрено в Вопросе 3 выше. В качестве альтернативы постоянному раскрытию информации о таких изменениях во внутреннем контроле над финансовой отчетностью регистрант может выбрать раскрытие всех таких изменений внутреннего контроля над финансовой отчетностью в годовом отчете, в который включена его оценка, охватывающая приобретенный бизнес.

Вопрос 8

Q: Во многих ситуациях регистрант полагается на стороннего поставщика услуг для выполнения определенных функций, когда внештатная деятельность влияет на инициирование, авторизацию, запись, обработку или отчетность по транзакциям в финансовой отчетности регистранта, например, расчет заработной платы. При оценке внутреннего контроля над финансовой отчетностью руководство может полагаться на отчет 3 SAS 70 Типа 2, выполненный аудиторами сторонних поставщиков услуг.Если аудиторы стороннего поставщика услуг такие же, как аудиторы регистранта, может ли руководство по-прежнему полагаться на этот отчет? Кроме того, может ли руководство полагаться на отчет SAS 70 типа 2 о третьей стороне на основе другого конца года?

При оценке внутреннего контроля над финансовой отчетностью руководство может полагаться на отчет 3 SAS 70 Типа 2, выполненный аудиторами сторонних поставщиков услуг.Если аудиторы стороннего поставщика услуг такие же, как аудиторы регистранта, может ли руководство по-прежнему полагаться на этот отчет? Кроме того, может ли руководство полагаться на отчет SAS 70 типа 2 о третьей стороне на основе другого конца года?

A: В ситуациях, когда руководство передало определенные функции сторонним поставщикам услуг, руководство несет ответственность за оценку средств контроля над операциями, переданными на аутсорсинг. Однако руководство могло бы полагаться на отчет SAS 70 Типа 2, даже если бы аудиторы обеих компаний были одинаковыми.С другой стороны, если бы руководство привлекло аудиторскую фирму регистранта также для подготовки отчета SAS 70 типа 2 об обслуживающей организации, руководство не могло бы полагаться на этот отчет для целей оценки внутреннего контроля над финансовой отчетностью. Руководство могло бы полагаться на отчет SAS 70 Типа 2 о поставщике услуг на конец другого года. Обратите внимание, однако, что руководство по-прежнему несет ответственность за поддержание и оценку, при необходимости, средств контроля за потоком информации в обслуживающую организацию и из нее.

Руководство могло бы полагаться на отчет SAS 70 Типа 2 о поставщике услуг на конец другого года. Обратите внимание, однако, что руководство по-прежнему несет ответственность за поддержание и оценку, при необходимости, средств контроля за потоком информации в обслуживающую организацию и из нее.

Вопрос 9

Q: Если форма 10-K или форма 10-KSB включена в регистрацию Закона о ценных бумагах 1933 года, требуется ли согласие на аудиторский отчет об оценке руководством внутреннего контроля финансовой отчетности?

A: Да. Правило 436 Закона о ценных бумагах (17 CFR 230.436) требует, чтобы в поданные в соответствии с Законом 1933 г. документы включали согласие на все бухгалтерские отчеты, включенные или включенные в эту регистрацию. Это включает согласие на аудиторское заключение об оценке руководством внутреннего контроля над финансовой отчетностью, а также аудиторское заключение по финансовой отчетности.Новое согласие на аудиторский отчет об оценке руководством внутреннего контроля над финансовой отчетностью требуется для внесения поправки в заявление о регистрации (а) всякий раз, когда в проаудированную годовую финансовую отчетность вносятся изменения, кроме типографских, и (б) когда факты обнаружено, что может повлиять на отчет аудитора об оценке руководством внутреннего контроля финансовой отчетности.

Вопрос 10

Q: Является ли годовой отчет акционерам, который соответствует требованиям правил 14a-3 (b) или 14c-3 (a) Закона о биржах, и должен включать отчет руководства о внутреннем контроле над финансовой отчетностью и отчет аудитора об оценке руководства внутреннего контроля над финансовой отчетностью?

A: Мы полагаем, что цель Раздела 404 Закона Сарбейнса-Оксли и правил Комиссии состоит в том, чтобы проверенные финансовые отчеты регистранта с сопроводительным аудиторским отчетом, которые содержатся в заявлении о доверенности или заявлении о запросе согласия, либо сопровождают его. сопровождается отчетом руководства о внутреннем контроле за финансовой отчетностью и аудиторским отчетом об оценке руководством внутреннего контроля за финансовой отчетностью.Мы рекомендуем эмитентам включать как отчет руководства о внутреннем контроле над финансовой отчетностью, так и аудиторский отчет об оценке руководством внутреннего контроля над финансовой отчетностью в годовой отчет для акционеров, когда включается их проаудированная финансовая отчетность. Если руководство заявляет в своем отчете, что внутренний контроль над финансовой отчетностью неэффективен или аудиторское заключение принимает любую форму, отличную от мнения без оговорок, и эти отчеты не включаются в годовой отчет для акционеров, мы считаем, что эмитент должен будет рассмотреть вопрос о том, следует ли годовой отчет акционерам содержал существенное упущение, из-за которого информация, раскрываемая в годовом отчете, вводила в заблуждение.

Если руководство заявляет в своем отчете, что внутренний контроль над финансовой отчетностью неэффективен или аудиторское заключение принимает любую форму, отличную от мнения без оговорок, и эти отчеты не включаются в годовой отчет для акционеров, мы считаем, что эмитент должен будет рассмотреть вопрос о том, следует ли годовой отчет акционерам содержал существенное упущение, из-за которого информация, раскрываемая в годовом отчете, вводила в заблуждение.

Вопрос 11

Q: Правила Комиссии по внедрению Раздела 404, объявленные в Выпуске № 34-47986, требуют от руководства проведения оценки внутреннего контроля над финансовой отчетностью, которая включает «подготовку финансовой отчетности для внешних целей в соответствии с общепринятым бухгалтерским учетом. принципы «. Требует ли оценка руководства в соответствии с правилом Комиссии, специально для того, чтобы руководство оценивало внутренний контроль над финансовой отчетностью с необходимой дополнительной информацией? Дополнительная информация включает таблицы финансовой отчетности, требуемые Положением S-X, а также любые дополнительные раскрытия информации, требуемые FASB. Одним из наиболее распространенных примеров такой дополнительной информации является раскрытие определенной информации в соответствии со стандартом FASB № 69, «Раскрытие информации о деятельности по добыче нефти и газа» .

Одним из наиболее распространенных примеров такой дополнительной информации является раскрытие определенной информации в соответствии со стандартом FASB № 69, «Раскрытие информации о деятельности по добыче нефти и газа» .

A: Необходим адекватный внутренний контроль за подготовкой дополнительной информации, поэтому он должен быть в наличии и регулярно оцениваться руководством. Правила Комиссии в Выпуске № 34-47986 конкретно не касались вопроса о том, должна ли дополнительная информация быть включена в оценку руководством внутреннего контроля над финансовой отчетностью в соответствии с Разделом 404.Был поднят вопрос о том, должна ли дополнительная информация, включенная в финансовую отчетность, быть включена в объем отчета руководства об оценке внутреннего контроля над финансовой отчетностью.

Аппарат комиссии рассматривает этот вопрос на предмет возможного нормотворчества. Кроме того, сотрудники Комиссии изучают более широкие вопросы, касающиеся раскрытия информации о нефти и газе, и будут включать в свою оценку, может ли нормотворчество в этой области быть целесообразным. Если в текущие требования в этой области будут внесены какие-либо предлагаемые изменения, они будут регулироваться стандартными процедурами нормотворчества Комиссии, включая период общественного уведомления и комментариев перед принятием правил. В результате, внутренний контроль над подготовкой этой дополнительной информации не обязательно должен быть включен в оценку руководством внутреннего контроля над финансовой отчетностью до тех пор, пока Комиссия не завершит свою оценку этой области и не выпустит новые правила, касающиеся таких требований.

Если в текущие требования в этой области будут внесены какие-либо предлагаемые изменения, они будут регулироваться стандартными процедурами нормотворчества Комиссии, включая период общественного уведомления и комментариев перед принятием правил. В результате, внутренний контроль над подготовкой этой дополнительной информации не обязательно должен быть включен в оценку руководством внутреннего контроля над финансовой отчетностью до тех пор, пока Комиссия не завершит свою оценку этой области и не выпустит новые правила, касающиеся таких требований.

До этого момента владельцам регистрации напоминают, что они должны выполнять свои обязанности в соответствии с текущими требованиями, включая Раздел 13 (b) (2) Закона о биржах и правила 13a-14, 13a-15, 15d-14 и 15d-15 Закона о биржах.

Вопрос 12

Q: Если иностранный частный эмитент, который подает финансовую отчетность, подготовленную в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) страны происхождения или МСФО, с согласованием с GAAP США, планирует и проводит процесс оценки на основе первичной финансовой отчетности, или суммы, указанные в сверке для U. S. GAAP?

S. GAAP?

A: Руководство иностранных частных эмитентов должно планировать и масштабировать свои оценки на основе первичной финансовой отчетности (т.е. GAAP или МСФО страны происхождения). Однако при оценке руководства следует учитывать средства контроля, связанные с подготовкой сверки по ОПБУ США, поскольку сверка является обязательным элементом финансовой отчетности.

Вопрос 13

Q: При оценке серьезности выявленных недостатков, как иностранный частный эмитент должен применять ссылку на «промежуточную финансовую отчетность» в определении существенной слабости?

A: Поскольку требования страны происхождения в отношении подготовки промежуточной финансовой информации существенно различаются, а в соответствии с Законом о биржах нет единых требований к иностранным частным эмитентам для представления периодической промежуточной финансовой информации в Комиссию, ссылка на «промежуточную финансовую отчетность» в этом определении не применяется к иностранным частным эмитентам. Однако иностранные частные эмитенты, заполняющие внутренние формы, подчиняются тем же требованиям в отношении промежуточной информации, что и отечественные эмитенты.

Однако иностранные частные эмитенты, заполняющие внутренние формы, подчиняются тем же требованиям в отношении промежуточной информации, что и отечественные эмитенты.

Вопрос 14

Q: Каким образом регистрант, который является иностранным частным эмитентом, должен относиться к организации, которая учитывается в первичной финансовой отчетности (подготовленной в соответствии с ОПБУ или МСФО), иначе, чем при сверке с ОПБУ США (например, консолидированная в первичная финансовая отчетность, но учитывается по методу долевого участия при сверке с U.S. GAAP) для оценки руководством эффективности внутреннего контроля над финансовой отчетностью?

A: Как указано в вопросе 12 выше, руководство должно определить объем своей оценки на основе первичной финансовой отчетности. Следовательно, определения того, как организации, подверженные этим различиям, должны быть включены в оценку руководством эффективности внутреннего контроля над финансовой отчетностью, должны основываться на том, как эти организации учитываются в первичной финансовой отчетности. Однако, как обсуждалось в Вопросе 12 выше, при оценке руководством следует учитывать средства контроля, связанные с подготовкой выверки по ОПБУ США.

Однако, как обсуждалось в Вопросе 12 выше, при оценке руководством следует учитывать средства контроля, связанные с подготовкой выверки по ОПБУ США.

Вопрос 15

Q: Некоторые иностранные частные эмитенты в соответствии с требованиями GAAP своей страны учитывают определенные компании на основе пропорциональной консолидации. Как следует относиться к этим организациям для целей отчета руководства об эффективности внутреннего контроля над финансовой отчетностью?

A: Обычно мы ожидаем, что отчет руководства о внутреннем контроле над финансовой отчетностью будет включать все консолидированные предприятия, даже если эти предприятия консолидируются на пропорциональной основе.

Однако могут быть обстоятельства, при которых регистрант не имеет права или полномочий оценивать внутренний контроль организации, консолидированной на пропорциональной основе, а также не имеет доступа, необходимого на практике для проведения такой оценки. В таких обстоятельствах руководство должно оценить свой контроль над отражением сумм, относящихся к пропорционально консолидированной компании, отраженных в консолидированной финансовой отчетности. Соответственно, если иностранный частный эмитент определяет, что предприятие входит в сферу его оценки, эмитент должен будет рассмотреть, среди прочего, контроль над выбором метода учета для своих инвестиций и признание пропорциональных остатков в консолидированной финансовой отчетности, включая надлежащее исключение внутригрупповых остатков и операций.Например, регистрант может потребовать, чтобы, по крайней мере, ежегодно, такие организации предоставляли проаудированную финансовую отчетность в качестве одного из средств контроля над признанием пропорциональных остатков в консолидированной финансовой отчетности.

Соответственно, если иностранный частный эмитент определяет, что предприятие входит в сферу его оценки, эмитент должен будет рассмотреть, среди прочего, контроль над выбором метода учета для своих инвестиций и признание пропорциональных остатков в консолидированной финансовой отчетности, включая надлежащее исключение внутригрупповых остатков и операций.Например, регистрант может потребовать, чтобы, по крайней мере, ежегодно, такие организации предоставляли проаудированную финансовую отчетность в качестве одного из средств контроля над признанием пропорциональных остатков в консолидированной финансовой отчетности.

В этих обстоятельствах мы полагаем, что отчет руководства о внутреннем контроле над финансовой отчетностью должен раскрывать информацию о том, что оно не проводило оценку внутреннего контроля соответствующей пропорционально консолидированной организации, а также должно учитывать, что заключение регистранта относительно эффективности его внутреннего контроля над финансовой отчетностью не распространяется на внутренний контроль таких организаций. Регистрант также должен раскрывать любые ключевые промежуточные итоги, такие как общие и чистые активы, выручка и чистая прибыль, которые являются результатом пропорциональной консолидации организаций, внутренний контроль которых не был оценен. 4 Кроме того, в раскрытии следует отметить, что финансовая отчетность включает счета определенных организаций, учитываемых посредством пропорциональной консолидации, но что руководство не смогло оценить эффективность внутреннего контроля в этих организациях из-за того, что регистрант не имеет право или полномочия для оценки внутреннего контроля и не имеет доступа, необходимого на практике для оценки этих средств контроля.

Регистрант также должен раскрывать любые ключевые промежуточные итоги, такие как общие и чистые активы, выручка и чистая прибыль, которые являются результатом пропорциональной консолидации организаций, внутренний контроль которых не был оценен. 4 Кроме того, в раскрытии следует отметить, что финансовая отчетность включает счета определенных организаций, учитываемых посредством пропорциональной консолидации, но что руководство не смогло оценить эффективность внутреннего контроля в этих организациях из-за того, что регистрант не имеет право или полномочия для оценки внутреннего контроля и не имеет доступа, необходимого на практике для оценки этих средств контроля.

Примечания

Финансовая отчетность по сравнению с управленческой отчетностью (и как поразить интересы заинтересованных сторон)

Любой вид отчетов обеспечивает на базовом уровне аналогичные преимущества для организации, независимо от типа создаваемых отчетов. На эти документы и визуализацию данных опираются руководители предприятий при принятии стратегических решений, влияющих не только на целые отделы, но и на организацию в целом, особенно когда речь идет о финансовой и управленческой отчетности и анализе.

На эти документы и визуализацию данных опираются руководители предприятий при принятии стратегических решений, влияющих не только на целые отделы, но и на организацию в целом, особенно когда речь идет о финансовой и управленческой отчетности и анализе.

В публично торгуемых компаниях эти отчеты также актуальны для акционеров, если ежеквартальная информация раскрывается публично. Отчетность важна для отслеживания эффективности работы всей организации, оценки прогресса в достижении бизнес-целей и обеспечения принятия правильных решений, которые помогут компании добиться успеха в будущем.

И финансовая, и управленческая отчетность разделяют эту общую точку зрения, и даже данные, используемые для их создания, частично совпадают.Но со стратегической точки зрения эти отчеты имеют существенные различия, которые должны быть поняты как лицами, принимающими бизнес-решения, так и финансовыми специалистами, которым поручено создавать отчеты.

Здесь представлены различия между финансовой отчетностью и отчетностью управления, а также некоторые рекомендации, которые помогут вам максимально увеличить стоимость этих активов.

Что такое финансовая отчетность?

Финансовая отчетность в первую очередь ориентирована на предоставление информации для внешних целей, например, для предоставления информации регулирующим и другим органам.Но финансовые отчеты также могут быть созданы для информирования внутренней стратегии, хотя документы внутренней финансовой отчетности обычно выглядят иначе — и содержат другие данные — чем финансовые отчеты, предоставляемые внешним сторонам.

Эти отчеты содержат основную финансовую и бухгалтерскую информацию, относящуюся к вашему бизнесу, включая отчеты о прибылях и убытках, балансы, кредиторскую и дебиторскую задолженность и отчеты о движении денежных средств. Эти отчеты могут охватывать различные временные рамки в зависимости от цели отчета, а также запросов внешних сторон.Например, для квартальных отчетов акционерам финансовые отчеты будут охватывать трехмесячный период времени.

Во многих случаях финансовые отчеты необходимы для обеспечения соответствия определенным законам или постановлениям. Или, если вы подаете заявку на получение кредита в банке, эти финансовые отчеты необходимы для оценки финансового состояния вашей организации и определения вашей кредитоспособности.

Или, если вы подаете заявку на получение кредита в банке, эти финансовые отчеты необходимы для оценки финансового состояния вашей организации и определения вашей кредитоспособности.

Со стратегической точки зрения традиционные финансовые отчеты имеют ограниченную ценность при принятии решений, поскольку данные имеют тенденцию быть слишком устаревшими и слишком общими, чтобы предлагать ценную информацию для руководителей бизнеса.Однако современные инструменты финансовой консолидации могут изменить эту динамику, поскольку консолидация данных в реальном времени, а также автоматизированные процессы отчетности теперь позволяют создавать финансовые отчеты, в которых подробно описываются самые последние доступные финансовые данные для вашего бизнеса.

Что такое управленческая отчетность?

По сравнению с финансовой отчетностью, управленческая отчетность дает более четкое представление об эффективности и финансовом состоянии вашей компании — не только в целом, но и по отдельным отделам. Управленческая отчетность и анализ могут обеспечить более глубокое понимание, включая возможность сегментировать и анализировать данные в соответствии с широким спектром критериев и фильтров.

Управленческая отчетность и анализ могут обеспечить более глубокое понимание, включая возможность сегментировать и анализировать данные в соответствии с широким спектром критериев и фильтров.

Точно так же данные, представленные в этих отчетах, более специфичны для деятельности компании. Вместо общих данных бухгалтерского учета, используемых для представления финансового состояния компании, в управленческой отчетности используются ключевые показатели эффективности, в том числе показатели, используемые для оценки рентабельности инвестиций (ROI) компании.

Управленческие отчеты являются внутренними документами и почти всегда содержат конфиденциальную информацию, не подготовленную для публичного использования.Независимо от того, используете ли вы другие типы финансовой отчетности для обоснования своей бизнес-стратегии, управленческие отчеты всегда будут центральным активом — и они почти наверняка будут перевешивать финансовые отчеты с точки зрения влияния, которое они оказывают на принятие вами стратегических решений.

Когда дело доходит до создания управленческих отчетов, важно убедиться, что они собирают информацию, имеющую отношение к лицу, принимающему деловые решения. В то время как финансовые отчеты по своей сути упрощены с точки зрения предоставляемых данных, управленческие отчеты являются более открытыми.Невозможно включить все бизнес-данные организации в один отчет, поэтому отчеты должны быть созданы с информацией, имеющей отношение к предмету этого отчета.

Если, например, вы — руководитель отдела продаж, который хочет продемонстрировать рентабельность инвестиций своего отдела за предыдущий квартал, вам необходимо создать управленческий отчет, содержащий только информацию, имеющую отношение к теме вашей презентации. Задача выбора подходящих данных будет играть важную роль позже, когда мы обсудим, как создавать отчеты, которые понравятся вашим заинтересованным сторонам.

Какой тип отчетности следует использовать?

Короткий ответ — и то, и другое. Финансовая отчетность — важный процесс для корпоративных организаций. Нравится вам это или нет, но ваши бухгалтеры должны убедиться, что эти отчеты разработаны и доступны в соответствии с существующими нормативными требованиями.

Нравится вам это или нет, но ваши бухгалтеры должны убедиться, что эти отчеты разработаны и доступны в соответствии с существующими нормативными требованиями.

Управленческая отчетность не требуется. Но что касается долгосрочного успеха вашей компании, это может быть обязательный процесс. Понимание, полученное в результате управленческой отчетности и анализа, имеет решающее значение для принятия обоснованных решений, которые направят вашу компанию в правильном направлении.

Управленческие отчетытакже могут содержать больше ориентированных на будущее точек данных, которые поддерживают планирование сценариев и другие долгосрочные прогнозы. Любой хорошо управляемый бизнес будет стремиться заполучить эту информацию, чтобы принимать более разумные решения, обеспечивающие эффективность, продуктивность и финансовую ответственность.

Лучшие методы создания финансовых и управленческих отчетов

Есть разница между созданием отчета и созданием отличного отчета, представляющего ценность для основных заинтересованных сторон. Отчеты создаются для того, чтобы их могли прочитать и понять другие, поэтому не помешает приложить дополнительные усилия, чтобы убедиться, что эти отчеты произведут сильное впечатление на их целевую аудиторию.

Отчеты создаются для того, чтобы их могли прочитать и понять другие, поэтому не помешает приложить дополнительные усилия, чтобы убедиться, что эти отчеты произведут сильное впечатление на их целевую аудиторию.

Имея это в виду, вот несколько передовых методов создания эффективных финансовых и управленческих отчетов:

- Создавайте привлекательные отчеты. Ключевые заинтересованные стороны — люди, и зачастую они очень занятые люди. Сухие, насыщенные текстом отчеты могут потерять их внимание или расстроить их при поиске нужной информации.Хорошо составленный отчет может упростить навигацию по этой информации, чтобы быстро найти то, что они ищут.

- Используйте автоматизацию для создания отчетов с самыми последними доступными данными. Автоматизированные процессы — отличный способ ускорить процесс создания отчетов. Чем меньше времени уходит на создание отчетов, тем быстрее они могут быть предоставлены по запросу заинтересованных сторон, при этом сохраняя самые свежие доступные данные благодаря консолидации данных, полученных из всей вашей организации в реальном времени.

- Интегрируйте графику и визуальные элементы для улучшения понимания. Разбивайте большие блоки текста с помощью графики и других визуальных элементов, которые служат центром внимания, помогают организовать контент и обеспечивают визуальное представление важной или сложной информации.

- Сделайте отчеты более доступными с помощью мышки. Использование специального дизайнера — это хорошо, но это также требует времени, которое замедляет создание отчета. Благодаря дизайну, основанному на принципах «укажи и щелкни», члены финансовой команды могут создавать отчеты и предоставлять их в сжатые сроки.

- Создайте несколько отчетов для рассмотрения операций и финансов с разных точек зрения. Благодаря экономии времени и средств за счет автоматизации создания отчетов стало проще создавать несколько отчетов, которые служат определенным целям для различных стратегических целей. Это дает заинтересованным сторонам более точную и конкретную информацию для принятия решений по нескольким направлениям.

Используя эти передовые методы, вы можете создавать отчеты, которые не только выполняют обязательства по отчетности, но и приносят больше пользы всей вашей организации.

Заключение

Финансовая отчетность и управленческая отчетность необходимы для финансового здоровья и хорошо информированного руководства любого бизнеса. Но когда дело доходит до создания отчетов, которые соответствуют их целям и доставляют нужную информацию ключевым заинтересованным сторонам, существует широкий спектр потенциальных результатов.

Независимо от того, создаются ли ваши отчеты для внутреннего или внешнего использования или для информирования регулирующих органов, банков, акционеров или руководителей бизнеса с последней информацией о финансах и операциях компании, разумно создавать отчеты, которые систематизируют информацию в визуально понятном и удобном виде. формат для чтения.

Готовы увидеть, как решения для отчетности и аналитики Insightsoftware могут поддержать ваши бизнес-операции? Запросите демо сегодня.

урна на страницу xx публично торгуемой компании годовой отчет. Если есть раздел, где управление обсуждает свой внутренний контроль, эта компания нашла место для общения с акционерами — текущими и потенциал — о стратегиях и политике, которые он принял чтобы гарантировать, что компания находится «под контролем». Общественные компании все чаще включают управленческие отчеты по внутреннего контроля в своих годовых отчетах как хорошее практика корпоративного управления.По крайней мере, на данный момент руководство имеет значительную свободу в принятии решения о том, что он хочет адрес в этих отчетах. Следует ли руководству требуется для отчета о внутреннем контроле и должен независимые аудиторы должны подтверждать такие отчеты? Хотя ни SEC, ни FASB их не требуют, эти отчеты существуют более десяти лет; дебаты по их обязательное включение ведется более 20 годы.Есть, конечно, разные мнения относительно того, потребности пользователей финансовой отчетности удовлетворяются существующие требования к отчетности. Поскольку бухгалтеры и аудиторы — это профессионалы, непосредственно участвующие в аудите финансовую отчетность и анализ внутреннего контроля, они может лучше всего подсказать, в какой степени отчетность уместна.

Согласно к изданию «Тенденции и методы бухгалтерского учета» 1999 г., примерно 58% публичных компаний включены управленческие отчеты в их 10к. Это единственное место в годовой отчет, в котором руководство может привлечь внимание читателей по вопросам, систематически не обсуждаемым в других местах. Содержание анализ может помочь как авторам, так и пользователям отчетов, а также внешних аудиторов, при определении того, что конкретные элементы требуют включения. Содержание отчеты значительно различаются. Хотя в целом основное внимание уделяется об эффективности внутреннего контроля, конкретные компоненты внутреннего контроля ни в коем случае не согласованы по компаниям. Различия, отмеченные в отчетах, могут отражают различия в том, как компании структурируют свои системы внутреннего контроля, или они могут отражать различия в философии отчетности компаний. Поскольку отчеты начали появляться около 10 лет назад, составители достигли соглашения по некоторым рутинным элементы, которые необходимо включить, а теперь обсудим особенности их комплексные системы управления, уникальные или специальные значение. Управленческие отчеты обычно обсуждают следующие темы:

ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ Анализ годовые отчеты Fortune 100 за 1998 год выявили 78 компаний включены управленческие отчеты, практически все из которых началось с заявления о том, что руководство взяло на себя ответственность для представления отчетов в этом исследовании финансовые отчеты.Девяносто семь процентов сказали, что финансовая отчетность соответствует GAAP, а 15% заявили, что финансовая отчетность достоверно представляла финансовое положение и результаты деятельности (см. приложение 1). ЦЕЛЬ И ПРИРОДА ВНУТРЕННЕГО КОНТРОЛЯ Все, кроме 2 из 78 компании заявили, что поддерживают систему внутреннего контроля.Большинство отметили цель этой системы: 87% определили надежная финансовая отчетность и 81%, сохранность активов (см. выставку 2). Чуть более половины отчетов — 54% — указали, что цель заключалась в поощрении приверженности руководства предписанные политики и процедуры, а 51% связали внутренний контроль и этичное поведение. Несколько отчетов конкретно указали на цель предотвращения или обнаружения мошенническая финансовая отчетность.Одна компания, Генерал Электрическая, определенная звуковая, динамическая система внутреннего контроль как «жизненно важный ингредиент» для качества компании программы. В нескольких отчетах указаны конкретные компоненты их структур внутреннего контроля (см. 3). Наиболее часто упоминалось о существовании функция внутреннего аудита (78%), за которой следует техническое обслуживание политики и процедур (63%), отбор и обучение хороший персонал (43%) и разделение обязанностей (42%).Также упоминались постоянный обзор и пересмотр внутренний контроль и сильная контрольная среда или этический климат. Почти половина отчетов касалась кодекс поведения компании или политика этики. Некоторые из в отчетах отмечается, что политика затрагивает такие элементы, как конфликт интересов, соблюдение применимого законодательства и проблемы конфиденциальности.

Семь отчетов касались процесса проверки для обеспечения соблюдение этических норм. Например, важный часть системы внутреннего контроля International Paper Co. была его этическая программа и давняя политика этических деловое поведение, в том числе телефонная «линия соответствия» для сообщать о предполагаемых нарушениях закона или политики компании и ее недавно созданный офис по этике и деловой практике.Чтобы персонал продолжал понимать система внутреннего контроля и политики, регулирующие осмотрительную деловой практики, Merck заявила, что у нее есть постоянное «руководство». программа управления »для ключевых управленческих и финансовых персонал и внедрили этические методы ведения бизнеса программа по укреплению своей приверженности высоким этическим нормам стандарты ведения бизнеса. CIGNA предоставила каждому сотруднику с копией корпоративной политики адресации деловой этики и требует, чтобы все должностные лица, директора и некоторые другие сотрудники подписывают заявление о политике ежегодно.Эти утверждения предлагают множество способов, которыми корпоративное руководство стремится поделиться с посторонними приверженность своих компаний этическим принципам. ТОЧКА ОГРАНИЧЕНИЯ Компании также были осторожно указывать на неотъемлемые ограничения внутренних контролирует. Восемьдесят шесть процентов отчетов признали конструкции систем обеспечивали только «разумную гарантию» достижение поставленных целей.Тридцать пять процентов заявили, что стоимость внутреннего контроля не должна превышать ожидаемых преимущества. Сирс, например, объяснил, что «концепция разумная уверенность основана на предположении, что стоимость внутреннего контроля не должны превышать выгоды полученный.» В ряде отчетов ограничения. Пришло одно из самых обширных разъяснений от Enron: «Однако следует признать, что неотъемлемые ограничения эффективности любой системы внутреннего контроля.Соответственно, даже эффективный внутренний система контроля может обеспечить только разумную уверенность в в отношении подготовки финансовой отчетности и сохранность активов. Далее, из-за изменений в условия, эффективность системы внутреннего контроля может варьироваться со временем.» Несмотря на эти ограничения, руководства часто пытались заверить читателей заявления о том, что надежность их внутреннего контроля.Хотя около половины компании, участвовавшие в исследовании, конкретно утверждали, что их внутренний контроль был эффективным или сильным, они не обратиться к основе для этой оценки. Только три из Fortune 100– Freddie Mac, Halliburton и Ameritech — заявили, что их оценки основаны на признанных критерии внутреннего контроля, при этом только Ameritech конкретно перечисляя пять компонентов внутреннего контроля определено COSO Internal Control Integrated Каркас: РОЛЬ ВНУТРЕННЕГО АУДИТА Наиболее часто перечисленные функции отдела внутреннего аудита были мониторинг соблюдения структуры внутреннего контроля и оценка его эффективности.Семнадцать процентов отметили внутренний аудит дает рекомендации по улучшению контроля и исправить недостатки. Одна компания, Procter & Gamble, указала, что использует программу самооценки, чтобы помочь «Отдельные организации… оценивают эффективность их средства управления »и предложил, чтобы эта программа дополняла функция внутреннего аудита. Джек Диркс, помощник Директор отдела внутреннего аудита компании предложил это перспектива: «P&G считает, что средства контроля — это ответственность линейной организации.Одна роль внутренний аудит предназначен для аудита линейной организации, выявить пробелы и обеспечить выполнение соответствующих планов действий. положи на место. Поскольку наш цикл аудита составляет около трех лет, мы считают полезным дополнить аудит самооценки [которые] проводятся линейной организацией и проводится примерно раз в год. Группа внутреннего контроля доступен по мере необходимости, чтобы помочь линейной организации проводить эффективная самооценка.В идеале проблемы бывают выявлены и зафиксированы до проведения внутреннего аудита официальные аудиты ». Большинство отчетов не определяли структура отчетности отдела внутреннего аудита, хотя Merrill Lynch заявила, что ее отдел корпоративного аудита отчитывается непосредственно перед комитетом по аудиту и финансам совет директоров; P&G отметила, что внутренний аудит в конечном итоге отчитались перед финансовым директором и двумя организациями, Fannie-Mae и General Electric заявили, что внутренний аудит организационно не зависит от проверяемой деятельности.

РОЛЬ КОМИТЕТА ПО АУДИТУ Семьдесят четыре (95%) из отчеты переданы в комитет по аудиту.Из них 92% сказал, что его члены были независимыми или не входили в состав руководства и что комитет по аудиту регулярно встречался с независимый аудитор (81%), директор внутреннего аудита (78%) и менеджмент (76%) (см. 4). Из семидесяти четырех компаний в 69% независимый аудитор имел полный и бесплатный доступ к аудиту комитет и в 60% директор внутреннего аудита имел такой же доступ. Неудивительно, что многие менеджеры отчеты посвящены роли комитетов по аудиту в свете работа Комитета Голубой ленты по улучшению Эффективность комитетов по корпоративному аудиту (см. «Группа с голубой лентой издает свои 10 заповедей», JofA, апр.99, стр.4). Между прочим, из рассмотренных отчетов в этом исследовании ни один не относился ко всем рекомендации, а также характер и степень предоставленная информация различается. (См. «Правила комитета по аудиту для Улучшение раскрытия информации », JofA апр. 00, стр. 15.) Управленческие отчеты выявили следующие обязанности комитета по аудиту; проценты в круглые скобки относятся к той части из 74 компаний, у которых комитет по аудиту.

Два в отчетах (Merrill Lynch и J.C. Penney) говорилось, что комитет по аудиту отвечал за соблюдение приемлемые стандарты ведения бизнеса и этики; J.C. Penney’s проверил аудит и неаудиторский услуг и сборов. Ameritech заявила, что ее комитет по аудиту отвечает за «Обеспечение независимости» независимого аудитора.А несколько отчетов на выставке 4 обсудили размер комитета и частоту проведения свои встречи.