Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Вклады для физических лиц | Фора-Банк

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8.

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Безотзывный депозит «Новый» в долларах США

описание вклада

- Минимальная сумма вклада 1000 долларов США;

- Неизменная (фиксированная) процентная ставка;

- Ежемесячная капитализация процентов с возможностью ежемесячной выплаты процентов;

- Дополнительные взносы не допускаются;

- По истечении срока – 0,01% годовых;

- В случае расторжения вклада с согласия Вкладополучателя, проценты по вкладу выплачиваются по ставке – 0,01% годовых.

| Валюта | USD |

| Срок вклада | 735 дн. |

| Процентная ставка | |

| Сумма вклада, от | 1000 |

| Капитализация | Да |

| Дополнительные взносы | Нет |

| Фиксированная процентная ставка | Да |

Безотзывный вклад – договор, который не предусматривает возврат вклада (депозита) до истечения срока возврата вклада (депозита) (далее — срочный безотзывный банковский вклад (депозит).

| Сумма вклада | Ставка | Доходность |

|

Вид ставки | |||

| Сумма вклада USD | Ставка 5 % |

Доходность |

Срок

735 дн.

|

Не подходит

|

Где оформить? | ||

| Где оформить? Не подходит | |||||||

|

Не найдены подходящие продукты. Попробуйте изменить параметры поиска |

|||||||

Гарантия возмещения вкладов.

В Беларуси государство гарантирует населению полную сохранность

денежных средств физических лиц и возмещение 100% суммы этих средств в

валюте счёта либо вклада (депозита).Подробнее

Как пополнить депозит или текущий счет

Для пополнения Ваших депозитных и текущих счетов совсем не обязательно ехать в отделение банка! Теперь Вы можете воспользоваться услугой пополнения счета через систему ЕРИП по номеру договора. Пополнение будет осуществляться в белорусских рублях. Если счет открыт в иностранной валюте – дополнительный взнос будет зачислен в валюте счета по курсу ОАО «Технобанк» для платежных карточек на момент совершения операции. В дереве ЕРИП необходимо выбрать: Банковские, финансовые услуги — Банки, НКФО — Технобанк — Пополнение счета

Оформить вклад можно здесь

Получить консультацию

Если вы хотите оценить работу отделений или дать идею по улучшению сервиса, то вы можете это сделать на странице «Оценить работу банка». Если требуется получить наиболее оперативный ответ на ваши вопросы, то лучше позвонить по номеру +375 17 388-57-57

Если требуется получить наиболее оперативный ответ на ваши вопросы, то лучше позвонить по номеру +375 17 388-57-57

Есть вопросы?

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

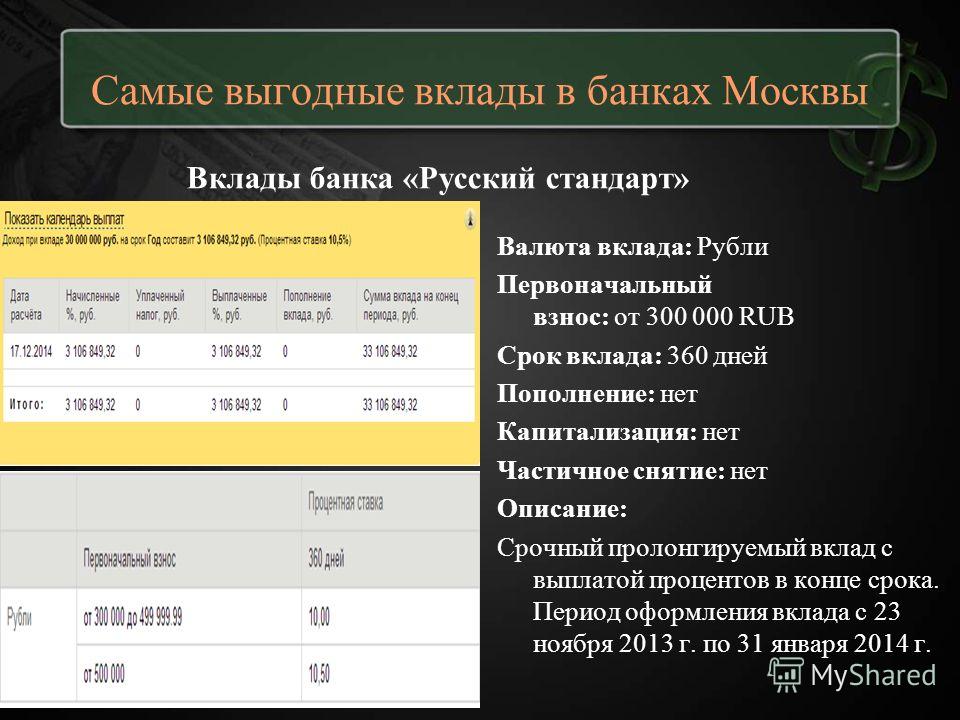

Вклады с пополнением в Москве, открыть вклад с пополнением в банке Русский Стандарт

Банк Русский Стандарт предлагает своим клиентам несколько вариантов вкладов, предоставляющих возможность пополнения ранее положенной на счет суммы. Сотрудничать с нами максимально комфортно, так как все разработанные программы максимально адаптированы под свою категорию клиентов. Вклады с возможностью пополнения (капитализация отсутствует) помогут вам не только сохранить, но и преумножить накопления.

Сотрудничать с нами максимально комфортно, так как все разработанные программы максимально адаптированы под свою категорию клиентов. Вклады с возможностью пополнения (капитализация отсутствует) помогут вам не только сохранить, но и преумножить накопления.

Одним из предложений с возможностью пополнения является вклад «Высокий %». Он открывается с максимальной процентной ставкой, предлагаемой в банке, в одной из трех валют на полгода или ровно на год. Первоначальные инвестиции по вкладу составляет 1000 долларов США. При оформлении депозита через интернет-банк или мобильный банк, эта сумма может снизиться. От срока и суммы вклада зависит годовая процентная ставка. Проценты, начисленные за весь период, выплачиваются в конце срока действия договора. Данный вклад предусматривает пополнение, при этом условия договора исключают частичное снятие средств. Капитализация также отсутствует.

Из одного названия вклада «Пополняемый» становится ясно, что его можно пополнять. Для этого вы можете использовать карты, осуществляя операцию через банкоматы банка. При этом вы не ограничены по сумме. По мере увеличения депозита, процентная ставка по вкладу растет. Вы можете оформить его как в отделении банка, так и через мобильный или Интернет-банк. Договор не предусматривает капитализации и частичного снятия средств.

При этом вы не ограничены по сумме. По мере увеличения депозита, процентная ставка по вкладу растет. Вы можете оформить его как в отделении банка, так и через мобильный или Интернет-банк. Договор не предусматривает капитализации и частичного снятия средств.

Вклады пополнением от нашего банка очень разнообразны. Одним из них также является «Рантье». Главным отличием вклада является способ начисления и выплаты процентов. Начисления происходит ежемесячно или ежеквартально, могут выплачиваться сразу или же присоединяться к сумме. Открывается на срок от полугода до двух лет. Капитализация не предусмотрена.

Еще одним пополняемым, но не сопровождаемым капитализацией предложением, является депозит «Удобный».

Оформить вклады для физических лиц в Минске и Беларуси. Открыть банковский депозит

Одна из наиболее востребованных банковских услуг в РБ — это вклады. Они позволяют не только сохранить накопленные средства, но и приумножить их: ежемесячно вы будете получать дополнительный доход в виде процентов. Банк РРБ предлагает несколько выгодных депозитных программ — отзывных и безотзывных, краткосрочных и долгосрочных. Оформить депозит в Минске (и регионах) можно в белорусских и российских рублях, а также в долларах или евро.

Банк РРБ предлагает несколько выгодных депозитных программ — отзывных и безотзывных, краткосрочных и долгосрочных. Оформить депозит в Минске (и регионах) можно в белорусских и российских рублях, а также в долларах или евро.

Преимущества открытия вклада в Банке РРБ:

— большой выбор программ, в том числе online-вклады

— высокие ставки

— возможность снятия процентов и пополнение вклада

минимальная сумма — от 100 BYN, что позволяет использовать возможности депозитов вкладчикам с различным уровнем доходов

— выпуск банковских карт премиального уровня при оформлении некоторых депозитных программ

удобный калькулятор, который позволит рассчитать ориентировочный доход с учётом процентной ставки, срока и вложенной суммы.

При выборе программы сбережения и накопления средств в банке стоит учитывать, что вклады в белорусских рублях сроком до года и в иностранной валюте – до двух лет облагаются подоходным налогом в соответствии с декретом №7 «О привлечении денежных средств во вклады (депозиты)».

Государство гарантирует полную сохранность и 100% возврат денежных средств физических лиц, размещенных на счетах и (или) во вклады (депозиты) в банках Республики Беларусь в соответсвии с:

Декретом Президента Республики Беларусь от 4 ноября 2008 г. №22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)»

Законом Республики Беларусь от 8 июля 2008 года № 369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц»

Свидетельство о принятии на учет в ГУ «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц»

открыть вклад (депозит) онлайн — Уральский Банк Реконструкции и Развития

Виды и цели банковских вкладов

УБРиР предлагает открыть вклад в Казани для следующих целей.

- Накопление с капитализацией – начисление процентов не только на «тело» вклада, но и на «набежавшие» проценты;

- Защита от инфляции с возможным снятием без потери доходности при досрочном закрытии;

- Пенсионные накопления — вклады под льготный, фиксированный процент;

- Заработок на процентах вне зависимости от валюты вклада (рубли, доллары США, евро) – он гарантирует доход несмотря на курсовую разницу;

- Накопление с инвестиционным страхованием здоровья и жизни;

- До востребования – формирует дополнительный доход от социальных выплат и пособий.

Наши специалисты помогут определиться с валютой вклада в банке в Казани, выбрать конкретный продукт, просчитают доходность в зависимости от суммы вложения, срока и ставки.

Как выбрать выгодный вклад

Открывая вклад в Казани, обратите внимание на следующие значимые критерии.

- Размер процентной ставки. В стандартных ситуациях действует прямо пропорциональная зависимость со сроком вложений и запретом на досрочное снятие.

- Пополнение и снятие. Ряд программ позволяет пополнять вложения в любой период и снимать средства без потери начисленных процентов.

- Периодичность процентного дохода. Он может формироваться ежемесячно, ежеквартально либо единовременно по завершении срока договора.

- Капитализация процентов. Эта функция идеальна для накопления. Она предусматривает начисление процентов не только на базовую сумму вклада, но и на уже заработанный доход – проценты на проценты.

- Возможность пролонгации. По истечении срока договора он продляется, начисление процентов не приостанавливается.

При выборе программы особое значение имеет срок размещения вклада, возможность продления договора и досрочного закрытия без потери дохода.

Чем выгодны вклады в УБРиР

Предлагаем оформить вклад в Казани в любом из офисов УБРиР или через интернет без их посещения. Преимущества размещения средств под проценты в Уральском банке реконструкции заключаются в следующем.

- Открытие вклада по паспорту без дополнительных документов.

- Самостоятельный выбор периода начисления процентов и выплаты дохода.

- Досрочное закрытие без потери процентов.

- Срочные вклады на период от 3-х месяцев;

- Свободное пополнение и частичное снятие процентов.

Открытие вклада – поверенный инструмент для защит сбережений от обесценивания. Банк создает идеальные условия для получения дохода, а государство гарантирует компенсацию на случай форс-мажора. Более подробная информация на горячей линии 8 (800) 1000-200 или оставьте заявку на сайте – наш специалист свяжется с вами для индивидуальной консультации.

Все решают месяцы. Когда выгодно дать банку в долг

МОСКВА, 9 авг – ПРАЙМ, Валерия Княгинина. Банк России, начиная с марта текущего года, поэтапно поднимал ключевую ставку с 4,25% до 6,5%. Вслед за регулятором банки увеличивали ставки по депозитам – в третей декаде этот показатель в среднем составил 5,5%. Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

В России выросла средняя максимальная ставка по вкладам

СУТЬ ВКЛАДОВ

Ставки по банковским вкладам всегда зависят от ключевой ставки — процента, под который банки занимают деньги у ЦБ. Если ставка ЦБ растет, банки поднимают ставки по вкладам. При этом ставки по вкладам всегда остаются ниже ключевой ставки. Иначе банку не было бы смысла брать деньги у вкладчиков. Чтобы заработать, банк берет деньги под меньший процент, чем предлагает ЦБ, а затем выдает их клиентам в качестве кредита.

Доходность банковского вклада также зависит от срока, на который он открывается, а также от того, какие опции предусматривает вклад – можно ли снять оттуда какую-то сумму или только пополнять, отмечает заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты.

По данным ЦБ, средняя ставка по рублевым вкладам в третьей декаде этого года выросла до 5,5%, а по валютным уже давно близка к нулю. Однако при прочих равных все же можно выбрать более выгодные условия в зависимости от ваших пожеланий.

ВЫГОДНЫЙ ВКЛАД – ЭТО КАКОЙ?

«Хорошим вариантом вклада видится тот, где у клиента есть возможность частичного снятия и пополнения. Ставки там будут не самые высокие, но при этом появится мобильность в управлении своими средствами. Лучший срок для таких депозитов не должен быть длинным — 1-2 года с минимальным неснижаемым остатком», — считает Макаров.

Для этого есть ряд причин. Во-первых, ЦБ может еще поднять ставку, а значит и банки предоставят более выгодные условия своим вкладчикам. При этом вклад с возможностью частичного снятия дает возможность переложить средства в другой банк на более выгодных условиях и не потерять свои проценты, поясняет он.

Во-вторых, такой тип вклада дает возможность оперативно реагировать на экономические изменения. Проще анализировать основные тренды на 1-2 года вперед, чем, например, на 3 года и более. Следовательно, заморозить средства на длительный срок просто не рационально, говорит эксперт.

«Валюта страха»: во что никогда нельзя вкладывать деньги

Вклады на короткий срок дают наибольшие преимущества в плане ликвидности, но в то же время они приносят и наименьшую доходность. Разница между ставками по вкладам на срок 1-3 месяца и на срок свыше 1 года может достигать даже в одном и том же банке нескольких процентных пунктов, отмечает доцент Высшей школы бизнеса МГУ имени М.В. Ломоносова Сергей Заверский.

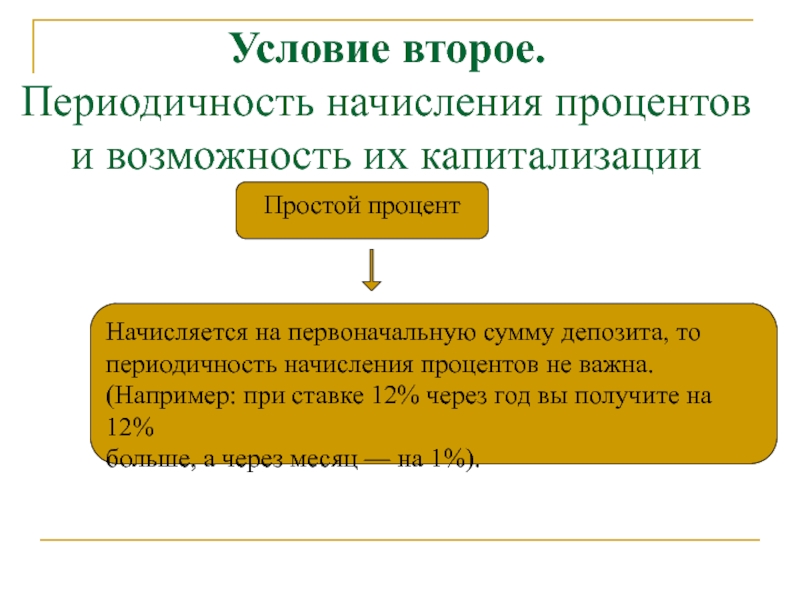

Однако если мы выбираем вклад на короткий срок, но с капитализацией процентов по итогам каждого периода, наша фактическая доходность за год может оказаться выше, чем было изначально обозначено по вкладу.

«Например, по трехмесячному вкладу с капитализацией со ставкой 5% годовых наша фактическая ставка доходности за год составит 5,1%. При более высоком уровне ставок прибавка будет увеличиваться», — поясняет он.

При более высоком уровне ставок прибавка будет увеличиваться», — поясняет он.

Вместе с тем, на фоне восходящего тренда по процентным ставкам итоговая фактическая доходность, если мы будем выбирать вклады на короткий срок, но с автоматической пролонгацией может оказаться и еще выше, поскольку вклады будут продлеваться по более высокой ставке, отмечает Заверский.

Решая отнести свои сбережения в банк, также следует уделить внимание выбору банка. У многих, как правило, есть спецпредложения для владельцев кредитов и кредитных карт, а также для зарплатных клиентов – для них предлагаются ставки чуть выше стандартных, говорит руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

АЛЬТЕРНАТИВА ВКЛАДАМ

Но в целом, если рассматривать вклады, как способ борьбы с инфляцией, это не самый выгодный инструмент.

«Реальная потребительская инфляция всегда выше доходности вкладов, а учитывая, что валютные вклады на текущий момент не приносят никакого дохода, то становится очевидно, что вклады и депозиты – это инструмент для максимально консервативных инвесторов», — поясняет Коган.

Для тех, кто чуть менее консервативно относится к сбережениям, есть облигации федерального займа, которые дают доходность в 6,5-8% годовых в зависимости от выпуска, а также облигации компаний с госучастием, где доходность может доходить до 9% годовых, перечисляет он.

Однако к облигациям нужно относиться с осторожностью. На фоне роста процентных ставок цены на облигации снижаются. При этом когда процентные ставки начинают снижаться, инвестор может получить не только купонную доходность, но и дополнительно доходность от прироста капитала (в связи с изменением цены облигации), отмечает Заверский.

«В настоящий момент при покупке облигаций имеет смысл четко определиться с горизонтом инвестирования, а также уделить особое внимание величине выплачиваемого купона», — сказал он.

Есть и другие альтернативы вкладам. Нередко банки предлагают открывать у них индивидуальные инвестиционные счета (ИИС), как альтернативу депозитам. Это брокерский счет с налоговыми послаблениями от государства для совершения операций с валютами или ценными бумагами, торгующимися на Московской или Санкт-Петербургской бирже. Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Как рассчитать налог на банковский вклад

Однако такой способ приумножить свои накопления сопряжён с множеством рисков и подходит только тем, кто готов нести убытки в случае обвала рынка.

Другой альтернативный депозиту вариант – вложения в ETF (биржевой инвестиционный фонд). Каждый такой фонд имеет базовый актив, в качестве которого выступают акции, облигации, сырье – словом, готовая корзина инвестиций. Самый простой способ инвестирования в ETF — открыть брокерский счет или тот же ИИС. Покупка производится аналогично приобретению акций и облигаций.

АРБ шпаргалка. АРБ: Ассоциация российских банков

МОСКВА, 9 авг – ПРАЙМ, Валерия Княгинина. Банк России, начиная с марта текущего года, поэтапно поднимал ключевую ставку с 4,25% до 6,5%. Вслед за регулятором банки увеличивали ставки по депозитам – в третей декаде этот показатель в среднем составил 5,5%. Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

СУТЬ ВКЛАДОВ

Ставки по банковским вкладам всегда зависят от ключевой ставки — процента, под который банки занимают деньги у ЦБ. Если ставка ЦБ растет, банки поднимают ставки по вкладам. При этом ставки по вкладам всегда остаются ниже ключевой ставки. Иначе банку не было бы смысла брать деньги у вкладчиков. Чтобы заработать, банк берет деньги под меньший процент, чем предлагает ЦБ, а затем выдает их клиентам в качестве кредита.

Доходность банковского вклада также зависит от срока, на который он открывается, а также от того, какие опции предусматривает вклад – можно ли снять оттуда какую-то сумму или только пополнять, отмечает заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты.

По данным ЦБ, средняя ставка по рублевым вкладам в третьей декаде этого года выросла до 5,5%, а по валютным уже давно близка к нулю. Однако при прочих равных все же можно выбрать более выгодные условия в зависимости от ваших пожеланий.

ВЫГОДНЫЙ ВКЛАД – ЭТО КАКОЙ?

«Хорошим вариантом вклада видится тот, где у клиента есть возможность частичного снятия и пополнения. Ставки там будут не самые высокие, но при этом появится мобильность в управлении своими средствами. Лучший срок для таких депозитов не должен быть длинным — 1-2 года с минимальным неснижаемым остатком», — считает Макаров.

Для этого есть ряд причин. Во-первых, ЦБ может еще поднять ставку, а значит и банки предоставят более выгодные условия своим вкладчикам. При этом вклад с возможностью частичного снятия дает возможность переложить средства в другой банк на более выгодных условиях и не потерять свои проценты, поясняет он.

Во-вторых, такой тип вклада дает возможность оперативно реагировать на экономические изменения. Проще анализировать основные тренды на 1-2 года вперед, чем, например, на 3 года и более. Следовательно, заморозить средства на длительный срок просто не рационально, говорит эксперт.

Проще анализировать основные тренды на 1-2 года вперед, чем, например, на 3 года и более. Следовательно, заморозить средства на длительный срок просто не рационально, говорит эксперт.

Вклады на короткий срок дают наибольшие преимущества в плане ликвидности, но в то же время они приносят и наименьшую доходность. Разница между ставками по вкладам на срок 1-3 месяца и на срок свыше 1 года может достигать даже в одном и том же банке нескольких процентных пунктов, отмечает доцент Высшей школы бизнеса МГУ имени М.В. Ломоносова Сергей Заверский.

Однако если мы выбираем вклад на короткий срок, но с капитализацией процентов по итогам каждого периода, наша фактическая доходность за год может оказаться выше, чем было изначально обозначено по вкладу.

«Например, по трехмесячному вкладу с капитализацией со ставкой 5% годовых наша фактическая ставка доходности за год составит 5,1%. При более высоком уровне ставок прибавка будет увеличиваться», — поясняет он.

Вместе с тем, на фоне восходящего тренда по процентным ставкам итоговая фактическая доходность, если мы будем выбирать вклады на короткий срок, но с автоматической пролонгацией может оказаться и еще выше, поскольку вклады будут продлеваться по более высокой ставке, отмечает Заверский.

Решая отнести свои сбережения в банк, также следует уделить внимание выбору банка. У многих, как правило, есть спецпредложения для владельцев кредитов и кредитных карт, а также для зарплатных клиентов – для них предлагаются ставки чуть выше стандартных, говорит руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

АЛЬТЕРНАТИВА ВКЛАДАМ

Но в целом, если рассматривать вклады, как способ борьбы с инфляцией, это не самый выгодный инструмент.

«Реальная потребительская инфляция всегда выше доходности вкладов, а учитывая, что валютные вклады на текущий момент не приносят никакого дохода, то становится очевидно, что вклады и депозиты – это инструмент для максимально консервативных инвесторов», — поясняет Коган.

Для тех, кто чуть менее консервативно относится к сбережениям, есть облигации федерального займа, которые дают доходность в 6,5-8% годовых в зависимости от выпуска, а также облигации компаний с госучастием, где доходность может доходить до 9% годовых, перечисляет он.

Однако к облигациям нужно относиться с осторожностью. На фоне роста процентных ставок цены на облигации снижаются. При этом когда процентные ставки начинают снижаться, инвестор может получить не только купонную доходность, но и дополнительно доходность от прироста капитала (в связи с изменением цены облигации), отмечает Заверский.

«В настоящий момент при покупке облигаций имеет смысл четко определиться с горизонтом инвестирования, а также уделить особое внимание величине выплачиваемого купона», — сказал он.

Есть и другие альтернативы вкладам. Нередко банки предлагают открывать у них индивидуальные инвестиционные счета (ИИС), как альтернативу депозитам. Это брокерский счет с налоговыми послаблениями от государства для совершения операций с валютами или ценными бумагами, торгующимися на Московской или Санкт-Петербургской бирже. Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Это брокерский счет с налоговыми послаблениями от государства для совершения операций с валютами или ценными бумагами, торгующимися на Московской или Санкт-Петербургской бирже. Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Однако такой способ приумножить свои накопления сопряжён с множеством рисков и подходит только тем, кто готов нести убытки в случае обвала рынка.

Другой альтернативный депозиту вариант – вложения в ETF (биржевой инвестиционный фонд). Каждый такой фонд имеет базовый актив, в качестве которого выступают акции, облигации, сырье – словом, готовая корзина инвестиций. Самый простой способ инвестирования в ETF — открыть брокерский счет или тот же ИИС. Покупка производится аналогично приобретению акций и облигаций.

Источник

Определение капитализированного процентного депозита| Law Insider

Депозит с капитализированными процентами . Как определено в Приложении к серии. Распределение капитализированных процентов: в отношении каждого счета капитализированных процентов и каждой из первых трех дат распределения сумма процентов, равная 30 дням (исходя из 360-дневного года), на совокупную сумму депозита на соответствующем счете предварительного финансирования в конец соответствующего Периода погашения, начисляемая по годовой ставке, равной средневзвешенной чистой ипотечной ставке по ипотечным кредитам в соответствующей группе предоплаченных кредитов на первый день соответствующего Периода погашения.Если какой-либо REMIC не может выплатить регулярные проценты REMIC их заявленные коэффициенты переноса из-за недостаточности соответствующего распределения капитализированных процентов, Вкладчик будет вносить любые суммы в такие REMIC, которые необходимы для выплаты регулярных процентов REMIC их заявленных переходов. ставки. Сумма высвобождения капитализированных процентов: В отношении каждого капитализированного процентного счета и каждой из первых трех дат распределения сумма, равная превышению (а) суммы, остающейся на депозите на таком капитализированном процентном счете при таком распределении после распределения капитализированных процентов Распределение на такую Дату распределения сверх (b) Требований по капитализированной процентной ставке на такую Дату распределения.

Как определено в Приложении к серии. Распределение капитализированных процентов: в отношении каждого счета капитализированных процентов и каждой из первых трех дат распределения сумма процентов, равная 30 дням (исходя из 360-дневного года), на совокупную сумму депозита на соответствующем счете предварительного финансирования в конец соответствующего Периода погашения, начисляемая по годовой ставке, равной средневзвешенной чистой ипотечной ставке по ипотечным кредитам в соответствующей группе предоплаченных кредитов на первый день соответствующего Периода погашения.Если какой-либо REMIC не может выплатить регулярные проценты REMIC их заявленные коэффициенты переноса из-за недостаточности соответствующего распределения капитализированных процентов, Вкладчик будет вносить любые суммы в такие REMIC, которые необходимы для выплаты регулярных процентов REMIC их заявленных переходов. ставки. Сумма высвобождения капитализированных процентов: В отношении каждого капитализированного процентного счета и каждой из первых трех дат распределения сумма, равная превышению (а) суммы, остающейся на депозите на таком капитализированном процентном счете при таком распределении после распределения капитализированных процентов Распределение на такую Дату распределения сверх (b) Требований по капитализированной процентной ставке на такую Дату распределения. Требование капитализированных процентов: в отношении каждого счета капитализированных процентов и первой Даты распределения сумма, равная 60 дням процентов (исходя из 360-дневного года), начисляется по ставке требований капитализированных процентов для такой Даты распределения на совокупную сумму на внести депозит на соответствующий Счет предварительного финансирования в конце соответствующего Периода сбора и в отношении каждого Счета капитализированных процентов и второй Даты распределения, сумму, равную 30 дням процентов (исходя из 360-дневного года), начисляемых на Капитализированные проценты. Норма требований для такой Даты распределения по совокупной сумме депозита на соответствующем Счете предварительного финансирования в конце соответствующего Периода сбора.В отношении каждого счета с капитализированной процентной ставкой и третьей Даты распределения и любой Даты распределения после этого — ноль. Ставка капитализированных процентных требований: в отношении каждого капитализированного процентного счета и первых двух Дат распределения годовая ставка, равная сумме (i) Сертификатного индекса для такой Даты распределения, (ii) средневзвешенного значения Сертификатной маржи сертификаты LIBOR, относящиеся к соответствующей группе предоплаченных ссуд на такую дату распределения, (iii) w.

Требование капитализированных процентов: в отношении каждого счета капитализированных процентов и первой Даты распределения сумма, равная 60 дням процентов (исходя из 360-дневного года), начисляется по ставке требований капитализированных процентов для такой Даты распределения на совокупную сумму на внести депозит на соответствующий Счет предварительного финансирования в конце соответствующего Периода сбора и в отношении каждого Счета капитализированных процентов и второй Даты распределения, сумму, равную 30 дням процентов (исходя из 360-дневного года), начисляемых на Капитализированные проценты. Норма требований для такой Даты распределения по совокупной сумме депозита на соответствующем Счете предварительного финансирования в конце соответствующего Периода сбора.В отношении каждого счета с капитализированной процентной ставкой и третьей Даты распределения и любой Даты распределения после этого — ноль. Ставка капитализированных процентных требований: в отношении каждого капитализированного процентного счета и первых двух Дат распределения годовая ставка, равная сумме (i) Сертификатного индекса для такой Даты распределения, (ii) средневзвешенного значения Сертификатной маржи сертификаты LIBOR, относящиеся к соответствующей группе предоплаченных ссуд на такую дату распределения, (iii) w. ..

..Что такое капитализированный процент и как он работает?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основной сумме кредита. Это не только увеличивает сумму долга, но и приводит к сложным процентам, когда проценты начисляются на капитализированные проценты.

Пример капитализированного процента

Предположим, у вас есть частные студенческие ссуды на сумму 30 000 долларов со средней процентной ставкой 6,05% и 10-летним сроком погашения.Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Если проценты капитализируются один раз, когда ссуда подлежит погашению, общая сумма составит 4688,75 долларов. Это основано на среднем сроке жизни ссуды в долларах 31 месяц в период обучения в школе или льготного периода, при условии, что две равные выплаты в год. Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третья возможность заключается в том, что заемщик выплачивает проценты по мере их накопления во время учебы в школе и льготного периода.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как можно видеть, капитализация процентов один раз при погашении увеличивает общую стоимость ссуды на 1 571,96 доллара по сравнению с выплатой процентов во время школьного и льготного периодов. Ежемесячная капитализация процентов обходится еще дороже, дополнительно 606,38 доллара, в результате чего дополнительные проценты составляют 2178,33 доллара.

Пример капитализированного процента | Проценты во время учебы и льготного периода | ||

Выплачено | Капитализировано при погашении | Капитализированный ежемесячно | |

Сумма займа | 30 000 долл. | 30 000 долл. США | 30 000 долл. США |

Проценты, выплачиваемые в период обучения в школе и льготный период | 4 688 долл. США.75 | 0,00 руб. | 0,00 руб. |

Капитализированные проценты | 0,00 руб. | $ 4 688,75 | $ 5 142,88 |

Остаток на начало погашения | 30 000 долл. США | $ 34 688,75 | $ 35 142,88 |

Ежемесячный платеж | 333 доллара.82 | $ 385,99 | $ 391,04 |

Общая сумма выплат в период обучения в школе, льготного периода и периодов выплаты | $ 44 746,58 | 46318,54 долл. | $ 46,924.92 |

Сумма процентов | $ 14 746,58 | $ 16 318,54 | $ 16 924,92 |

США

США США

СШАКогда начисляются проценты?

Время роста процентов по студенческой ссуде зависит от типа ссуды, которая у вас есть.Чтобы избежать капитализации, важно знать, когда вы несете ответственность за выплату процентов.

Министерство образования США выплачивает проценты по субсидируемым федеральным прямым стэффордским займам в течение школьного и 6-месячного льготного периода, а также в другие периоды санкционированной отсрочки, например отсрочки из-за экономических трудностей. Заемщик остается ответственным за уплату процентов во время отсрочки платежа.

Министерство образования США не выплачивает проценты по несубсидированным федеральным прямым стэффордским займам, независимо от того, находятся ли они в школьном или льготном периоде, отсрочке или отсрочке. Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.

Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.

По частным студенческим займам проценты начисляются и являются обязанностью заемщика во время учебы в школе и льготных периодов, а также в период отсрочки платежа. (Частные студенческие ссуды не имеют периодов отсрочки, хотя термин «отсрочка» используется как синоним «снисходительности».)

Когда капитализируются проценты?

Начисленные, но невыплаченные проценты могут быть капитализированы по студенческой ссуде на различных этапах каждой ссуды.

При использовании прямых федеральных займов проценты капитализируются при изменении статуса займа.

- Когда наступает срок погашения ссуды в конце льготного периода

- В конце периода отсрочки по несубсидируемым займам

- В конце периода отсрочки платежа по субсидированным и несубсидированным кредитам

- Когда заемщик добровольно выходит из плана погашения, ориентированного на доход

- Когда заемщик больше не имеет права на план погашения, ориентированного на доход, в связи с увеличением дохода

- Когда заемщик использует план погашения, ориентированный на доход, но не может предоставить годовые документы к крайнему сроку

Невыплаченные проценты по частной студенческой ссуде могут капитализироваться так часто, как ежемесячно, даже во время отсрочки платежа. Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Как избежать капитализированных процентов

Капитализация процентов включает в себя выплату процентов по процентам (начисление сложных процентов), и ее следует избегать, если это вообще возможно.

Платежи по большинству федеральных студенческих ссуд сначала относятся к взносам, затем к сборам, затем к процентам и, наконец, к основной сумме долга. Капитализированных процентов можно избежать, выплачивая по крайней мере новые начисляемые проценты.

- Выплата процентов по несубсидированным федеральным займам единовременно в конце льготного периода или других периодов отсрочки, прежде чем они будут добавлены к остатку ссуды.

- Выплачивать проценты по несубсидированным федеральным займам и частным займам по мере их накопления в течение школьных периодов и льготных периодов.

- Выплатите проценты по всем федеральным займам в конце периодов воздержания или по мере их накопления в течение периода отсрочки.

- Выплачивать проценты по частным студенческим займам и частным родительским займам по мере их накопления в период отсрочки платежа.Это называется частичным воздержанием.

- Выплачивать как минимум проценты, которые начисляются и остаются невыплаченными по планам погашения с отрицательной амортизацией, например планам погашения, ориентированным на доход

У некоторых кредиторов есть специальные программы, которые позволяют вам получить снижение процентной ставки по их частным студенческим ссудам, если вы соглашаетесь делать небольшой фиксированный ежемесячный платеж (например, 25 долларов в месяц за ссуду) или выплачивать новые проценты, которые начисляются в течение -школьный и льготный периоды.

Когда вы входите в фазу погашения своих студенческих ссуд, вы хотите почувствовать, что наносите ущерб основному балансу.Вы также хотите начать возвращать то, что вы изначально взяли в долг. К сожалению, если ссуды имеют капитализированные проценты, может пройти несколько лет, прежде чем платежи по ссуде выплатят капитализированные проценты, которые были добавлены к остатку ссуды.

не найдено

не найденоК сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже, чтобы получить доступ к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint для получения поддержки.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует единый вход с PwC, вы можете попасть на свой внутренний портал, где вам нужно будет войти, используя учетные данные SSO вашей компании.

{{isCompleteProfile? «Заполните свой профиль»: «Зарегистрируйтесь»}}

Придумать пароль*{{config.password.errorMessage? config.password.errorMessage: ‘Обязательное поле’}}

Подтвердите пароль*{{config.confirmPassword.errorMessage? config.confirmPassword.errorMessage: ‘Обязательное поле’}}

Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Выберите функциональную роль {{title.translatedTitles [data.locale] || title.title}}

Промышленность *Выберите отрасль {{industry.translatedTitles [data.locale] || industry.title}}

{{isCompleteProfile ? «Сохранить»: «Зарегистрироваться»}}

{{errorMessage}}

Предупреждение 2

Профиль

{{editProfile.email}}

Функциональная роль * Выберите функциональную роль {{title. translatedTitles [locale] || title.title}}

translatedTitles [locale] || title.title}}

Сменить пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U.Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Обязательное полеНастройки сайта и содержания

Вы можете установить фильтр содержимого по умолчанию для расширения поиска по территориям.

Настройки сайта и содержания (продолжение)

Поделиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕Добро пожаловать в Viewpoint, новую платформу, пришедшую на смену Inform.После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

ПродолжатьViewpoint позволяет сохранить до 25 избранных.

Подумайте об удалении одного из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, попробуйте еще раз.

Произошла ошибка, попробуйте еще раз.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы войти снова.

Если проблема не исчезнет, обратитесь в службу поддержки.

Наличие лицензионного содержимого

- Доступный Недоступен {{лицензия}}

Правило капитализации процентов для оказания помощи финансово неблагополучным заемщикам

Бюллетень Совета директоров

Правление NCUA одобрило окончательное правило внедрения CECL

АЛЕКСАНДРИЯ, Вирджиния.(24 июня 2021 г.) — Посредством прямой аудиотрансляции Совет Национального кредитного союза провел свое шестое открытое заседание в 2021 году и единогласно утвердил три пункта:

- Окончательное правило, снимающее запрет на капитализацию процентов в связи с погашением кредита и его изменениями.

- Окончательное правило, которое будет поэтапно устранять неблагоприятные последствия для регулятивного капитала в первый день, которые могут возникнуть в результате принятия методологии учета текущих ожидаемых кредитных убытков в течение трехлетнего периода.

- Продление потолка процентной ставки по федеральному кредитному союзу до 10 марта 2023 года.

Окончательное правило капитализации процентов для участников программы помощи в ближайшие месяцы

Совет утвердил окончательное правило (открывается в новом окне), которое снимает запрет на капитализацию процентов в связи с погашением кредита и его изменениями. Это следует за 60-дневным периодом общественного обсуждения, который завершился 2 февраля 2021 г. Капитализация процентов — это добавление начисленных, но невыплаченных процентов к основному остатку кредита.

«Это правило является еще одной целевой мерой Совета NCUA, направленной на то, чтобы помочь кредитным союзам и их членам ориентироваться в экономической среде пандемии COVID-19», — сказал председатель NCUA Тодд М. Харпер. «Окончательное правило также предоставит кредитным союзам паритет с банками, Fannie Mae, Freddie Mac и Федеральной жилищной администрацией, которые уже позволяют обслуживающим компаниям капитализировать проценты в рамках разумной программы изменений».

Правление дорабатывает правило в основном так, как было предложено на собрании в ноябре 2020 года.Это правило снимает запрет для кредитных союзов на капитализацию процентов по модификациям ссуд, сохраняя при этом важный запрет на капитализацию кредитными союзами сборов и комиссий кредитных союзов. Он также устанавливает ограждения для финансовой защиты потребителей, такие как требования о возможности погашения, чтобы гарантировать, что добавление невыплаченных процентов к основному остатку ипотечной ссуды не будет препятствовать способности заемщика производить платежи или погашать ссуду. Эти меры будут применяться к выплатам по всем типам ссуд для членов, включая коммерческие и бизнес ссуды.

Окончательное правило вступает в силу через 30 дней после публикации в Федеральном реестре .

Окончательное правило повлечет за собой постепенное ослабление побочных эффектов CECL

Правление утвердило окончательное правило (открывается в новом окне), которое будет постепенно устранять неблагоприятные последствия первого дня для нормативного капитала, которые могут возникнуть в результате полного внедрения методологии учета текущих ожидаемых кредитных убытков (CECL). Это правило соответствует положениям, ранее выпущенным федеральными банковскими агентствами.

«Эта поэтапная реализация предоставит кредитным союзам время для адаптации к изменениям и органического роста капитала, не нарушая их способности обслуживать своих членов», — сказал председатель Харпер. «Кроме того, это изменение предоставит кредитным союзам некоторую помощь в регулировании, но при этом потребует от них учета методологии для других целей, например, в отчетах о вызовах, которые они подают в NCUA».

Правление NCUA дорабатывает правило в основном так, как было предложено на заседании в июле 2020 года.Согласно окончательному правилу, влияние CECL на коэффициент чистой стоимости застрахованного на федеральном уровне кредитного союза будет постепенно увеличиваться в течение трехлетнего периода в соответствии с положениями NCUA о незамедлительных корректирующих действиях. Поэтапный ввод будет применяться только к тем кредитным союзам с федеральной страховкой, которые применяют CECL для финансовых лет, начинающихся 15 декабря 2022 г. или позднее, что является крайним сроком, установленным Советом по стандартам финансового учета для внедрения CECL. Кредитные союзы, которые решат применять CECL для финансовых лет, начинающихся до этой даты, не будут иметь права на поэтапный ввод.

Кроме того, в соответствии с Федеральным законом о кредитных союзах, федеральные кредитные союзы с активами менее 10 миллионов долларов больше не должны будут определять свои расходы на потери по ссудам в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Вместо этого эти кредитные союзы могут использовать любую разумную методологию создания резервов, если она адекватно покрывает известные и вероятные убытки по ссудам. В окончательном правиле также уточняется, что зарегистрированные государством FICU с активами менее 10 миллионов долларов США, которые по закону штата должны соответствовать GAAP, имеют право на поэтапный переход.

Окончательное правило вступает в силу после публикации в Федеральном реестре .

Совет директоров продлевает текущую максимальную процентную ставку в размере 18 процентов

После рассмотрения последних тенденций в отношении ставок денежного рынка и финансовых условий среди федеральных кредитных союзов, Совет утвердил сохранение текущего временного потолка процентной ставки в размере 18 процентов для ссуд, предоставленных федеральными кредитными союзами, на новый восемнадцатимесячный период с 11 сентября. С 2021 года по 10 марта 2023 года.

Закон о федеральных кредитных союзах ограничивает процентную ставку по ссудам федеральных кредитных союзов на уровне 15 процентов; однако Правление NCUA имеет право по своему усмотрению поднять этот лимит на 18-месячный период, если уровни процентных ставок могут угрожать безопасности и устойчивости. Ограничение в 18 процентов применяется ко всем федеральным кредитным союзам, за исключением кредитов, предоставленных в рамках альтернативной программы кредитования до зарплаты NCUA, которая в настоящее время ограничена 28 процентами.

Анализ персонала NCUA пришел к выводу, что ставки денежного рынка выросли за предыдущий шестимесячный период и что снижение верхнего предела ставки ниже текущего 18-процентного максимума поставит под угрозу безопасность и устойчивость отдельных кредитных союзов из-за ожидаемого неблагоприятного воздействия на ликвидность, капитал, прибыль и рост.Федеральный закон о кредитных союзах требует, чтобы оба эти условия существовали для Совета, чтобы разрешить потолок процентной ставки выше 15 процентов.

Анализ также показал, что снижение предела ставки по ссуде, вероятно, приведет к сокращению альтернативного кредитования до зарплаты, сокращению доходов федеральных кредитных союзов, а также к тому, что некоторые члены обратятся к кредиторам до зарплаты для удовлетворения потребностей в краткосрочных заимствованиях.

«В будущем я призываю все кредитные союзы предлагать своим членам по возможности более низкие ставки и разрабатывать доступные кредитные продукты, которые включают функцию сбережений», — сказал председатель Харпер.«Предоставление участникам простого способа накопить на черный день поможет им пережить небольшие чрезвычайные ситуации, которые в противном случае могли бы заставить их обратиться к кредитору до зарплаты».

Правление NCUA продолжит мониторинг рыночных ставок и финансовых условий кредитных союзов, чтобы определить, следует ли вносить изменения в максимальную ставку по ссуде. Правление может действовать раньше, чем через 18 месяцев, если того потребуют обстоятельства.

NCUA публикует твиты обо всех открытых заседаниях Совета директоров в прямом эфире. Подпишитесь на @TheNCUA (открывается в новом окне) в Twitter, а также получите доступ к меморандумам о действиях Совета и изменениям правил NCUA по адресу www.ncua.gov . NCUA также транслирует в прямом эфире, архивирует и публикует видеозаписи открытых заседаний Совета в Интернете.

Капитализация невыплаченных процентов | Национальная администрация кредитных союзов

Уважаемые советы директоров и генеральные директора:

24 июня 2021 года Правление NCUA единогласно проголосовало за отмену запрета на капитализацию процентов в связи с выплатами по кредитам и изменениями части 741 Приложения B (открывается в новом окне).Правило вступило в силу 30 июля 2021 г. и применяется к выплатам и изменениям ссуды не позднее этой даты. Правило устанавливает требования к документации, чтобы гарантировать, что добавление невыплаченных процентов к основной сумме ссуды не препятствует способности заемщика выплатить ссуду.

Для заемщиков, испытывающих финансовые трудности, разумно оформленное и надлежащим образом управляемое изменение ссуды в соответствии с безопасными и надежными методами кредитования, как правило, отвечает долгосрочным интересам как заемщика, так и кредитного союза.Варианты модификации включают снижение выплат по ссуде или процентной ставки, продление срока погашения, частичное прощение основной суммы долга или процентов и капитализацию процентов. Такие изменения могут позволить заемщику погасить ссуду, что помогает заемщику и кредитному союзу избежать расходов, связанных с невыполнением обязательств и обращением взыскания.

Последнее правило по-прежнему запрещает кредитным союзам финансировать сборы и комиссии кредитных союзов. Кредитным союзам будет разрешено продолжать выдавать ссуды для покрытия комиссионных сборов третьих сторон для защиты обеспечения ссуды, таких как принудительное страхование или налоги на имущество.Сохранение запрета на капитализацию сборов кредитных союзов является важным элементом защиты прав потребителей для заемщиков-членов.

Соображения по защите прав потребителей

Окончательное правило требует, чтобы кредитные союзы приняли политику и процедуры, гарантирующие, что изменения в ссуде отвечают долгосрочным интересам заемщиков. Вся документация, включая обязательные раскрытия информации, должна быть точной, ясной и заметной и соответствовать применимым федеральным законам и законам и постановлениям штата.Любая неблагоприятная кредитная отчетность должна быть точной и соответствовать требованиям Закона о справедливой кредитной отчетности и, если применимо, законодательства штата. 1 Напоминаем, что раздел 4021 Закона CARES обеспечивает кредитную защиту во время пандемии COVID-19. Эта защита требует, чтобы кредитные союзы сообщали об изменениях ссуды в результате пандемии как о «текущих» или о статусе, о котором сообщалось до внесения изменений. Эта защита доступна с 31 января 2020 года и заканчивается через 120 дней после вступления в силу или через 120 дней после даты прекращения действия национального объявления о чрезвычайной ситуации в связи с коронавирусом, в зависимости от того, что произойдет позже.

Анализ кредитного риска

Регламент NCUA, часть 741, Приложение B, применяется ко всем потребительским и коммерческим займам. Кредитные союзы должны задокументировать, почему капитализация процентов — лучший способ действий при определении условий модификации. Кроме того, правило требует, чтобы политика кредитного союза обеспечивала принятие кредитным союзом решений по выплате ссуды на основе возобновленной готовности и способности заемщика выплатить ссуду.

Политика кредитного союза также должна устанавливать ограничения на количество модификаций, разрешенных для индивидуальной ссуды.Если кредитный союз реструктурирует индивидуальную ссуду более одного раза в год или два раза в пять лет, эксперты будут ожидать, что документация будет отражать постоянную готовность и способность заемщика погасить ссуду.

NCUA продолжает поощрять кредитные союзы работать со своими членами, которые испытывают финансовые трудности из-за пандемии COVID-19, используя безопасные и надежные подходы. Следовательно, NCUA не будет возражать против предыдущих изменений ссуд, включая капитализацию процентов, до даты вступления в силу этого изменения правила, если такие усилия будут предприняты разумным образом с надлежащим контролем и надзором со стороны руководства.

Если у вас есть вопросы, обратитесь к окружному экзаменатору NCUA, в региональный офис или в надзорный орган штата.

Определение прописных букв | Bankrate.com

Использование заглавных букв имеет несколько значений. В бухгалтерском учете под капитализацией понимается процесс списания затрат на приобретение актива в течение срока его службы, а не периода, в котором были понесены расходы. Вместо того, чтобы перечислять актив в качестве расхода, актив добавляется в баланс компании и амортизируется в течение срока его полезного использования.

В финансах под капитализацией понимается сумма акций, долгосрочного долга и нераспределенной прибыли корпорации. Нераспределенная прибыль — это процент от чистой прибыли, удерживаемой компанией для реинвестирования в ее основной бизнес или для погашения долга.

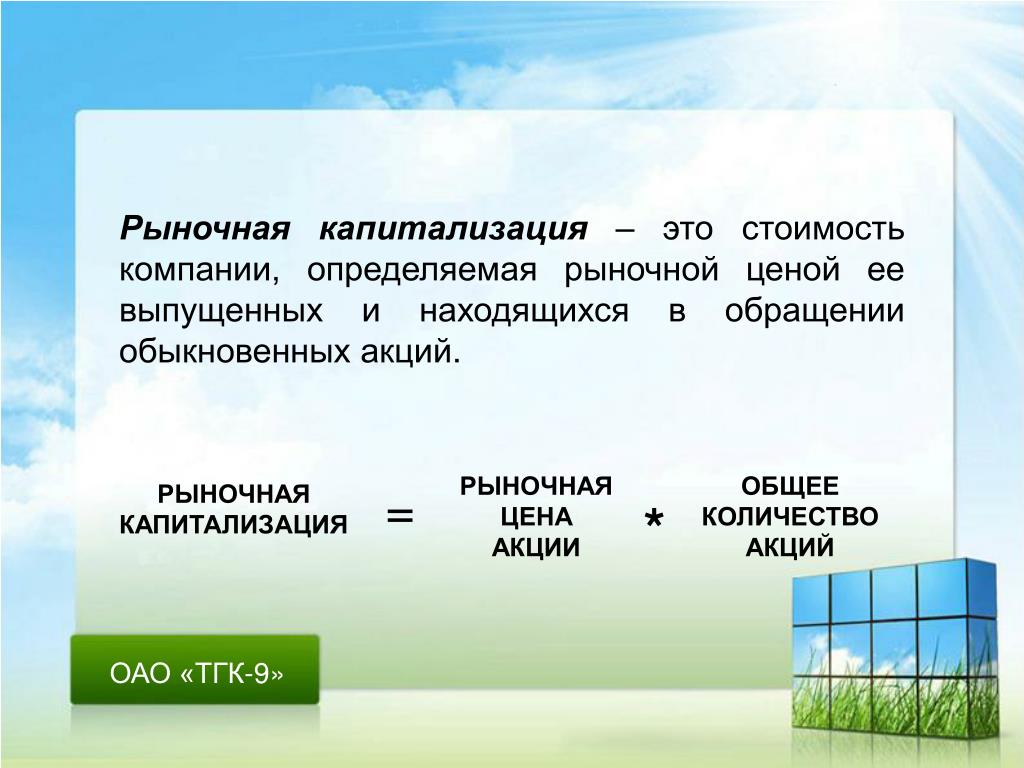

В финансовом поле также используется термин капитализация для обозначения количества находящихся в обращении акций корпорации, умноженных на цену акций. Это также называется рыночной капитализацией.

Более глубокое определение

В бухгалтерском учете большая часть доходов и расходов регистрируется во время их возникновения.Однако компания может получить выгоду от списания определенных активов на более чем один отчетный период. Обычно это происходит с крупными активами, которые могут быть расходами в течение 20–30-летнего периода.

Балансовая стоимость — это еще один термин для капитализации в финансовой области. Когда инвесторы говорят о балансовой стоимости компании, они имеют в виду сумму акций компании, долгосрочного долга и нераспределенной прибыли.

Чтобы определить рыночную капитализацию компании, умножьте количество выпущенных акций компании на цену ее акций.Компании с рыночной капитализацией от 300 до 2 миллиардов долларов классифицируются как компании с малой капитализацией.

Компании с рыночной капитализацией от 2 до 10 миллиардов долларов считаются компаниями со средней капитализацией, а те, что выше 10 миллиардов долларов, считаются компаниями с большой капитализацией.

Пример капитализации

XYZ Construction Co. покупает новый самосвал за 70 000 долларов. Ожидается, что грузовик прослужит 20 лет. Компания также заплатила 2000 долларов за доставку грузовика на место.Вместо того, чтобы перечислять 72000 долларов в качестве расходов, компания капитализирует всю сумму и списывает расходы в течение следующих 20 лет.

Ajax Corp. имеет 5 миллионов долларов долгосрочного долга и 10 миллионов долларов собственного капитала. Следовательно, его капитализация составляет 15 миллионов долларов.

У ABC Co. 10 миллионов акций в обращении, и в настоящее время они продаются по цене 20 долларов за акцию. Таким образом, его рыночная капитализация составляет 200 миллионов долларов.

Что такое капитализированный процент по студенческим займам?

Капитализация процентов — это когда невыплаченные проценты добавляются к основному остатку по ссуде.Это часто происходит, если вы еще учитесь в школе или имеете право на отсрочку или отсрочку выплаты студенческой ссуды. В этих случаях вам не нужно производить платежи, но проценты могут начисляться на остаток по кредиту. Как только вы начнете производить платежи, эти проценты увеличатся как ваша задолженность, так и сумма процентов.

Что такое капитализированные проценты?

Капитализированные проценты — это невыплаченные проценты, которые добавляются к остатку по кредиту.

Когда вы делаете ежемесячные платежи по студенческой ссуде, часть вашего платежа идет на проценты, начисленные с момента вашего последнего платежа, а оставшаяся часть идет на погашение основного остатка по ссуде.

Но в периоды отсрочки и отсрочки проценты могут по-прежнему накапливаться на ваших счетах — если вы не субсидируете федеральные ссуды, и в этом случае правительство выплачивает накопленные проценты, пока вы учитесь в школе и во время других видов отсрочки.

Вместо того, чтобы взимать с вас невыплаченные проценты после того, как вы начнете производить платежи, кредиторы обычно добавляют их к вашему основному балансу. Это не только увеличивает размер вашей задолженности, но и увеличивает размер процентов, которые вы платите, потому что теперь ваша процентная ставка применяется к более высокому балансу.

Как работает капитализация процентов по студенческим ссудам?

Допустим, у вас есть задолженность по студенческому кредиту на сумму 35 000 долларов с процентной ставкой 5,5 процента и ежемесячным платежом в 379 долларов. Если бы вы запросили отсрочку платежа на 12 месяцев, в течение этого времени вам были бы начислены проценты в размере 1 925 долларов США.

Как только ваша отсрочка закончится, ваша организация, обслуживающая студенческий ссуду, добавит эту сумму к вашему общему балансу, увеличив его до 36 925 долларов. С новым балансом ваш ежемесячный платеж увеличится до 400 долларов, чтобы вы все еще могли погасить долг в соответствии с вашим первоначальным графиком погашения.

Разница между ежемесячным платежом в 379 долларов и ежемесячным платежом в 400 долларов в течение 10 лет составляет 2520 долларов, то есть во сколько вам обойдутся капитализированные проценты в течение срока действия кредита.

Проценты обычно начисляются ежедневно, поэтому чем дольше длится отсрочка, тем больше процентов будет начисляться с течением времени.

Как избежать капитализации процентов по студенческим займам

Есть два способа избежать капитализации процентов по студенческим займам. Первый — подать заявку на получение субсидированных федеральных студенческих ссуд.Эти ссуды предназначены для студентов бакалавриата, нуждающихся в финансовых средствах, и, если вы соответствуете требованиям, вам будут выплачиваться проценты, начисляемые во время учебы в школе или в период отсрочки, хотя к снисходительности по-разному.

Второй вариант — выплачивать только проценты во время учебы в колледже или в отсрочку. Это может оказаться невозможным, если причиной вашей отсрочки являются финансовые трудности или если вы не получаете доход во время учебы, но в долгосрочной перспективе это может сэкономить вам тысячи долларов.

Как снизить расходы на проценты по студенческому кредиту

Проценты по студенческому кредиту могут затруднить выполнение ваших ежемесячных платежей, особенно если они капитализируются после накопления в течение нескольких месяцев или даже лет. Если вы хотите уменьшить влияние процентов на план погашения студенческого кредита, вы можете предпринять следующие шаги:

- Избегайте капитализированных процентов: Выплата только процентных платежей во время учебы в школе или в периоды отсрочки или снисходительность может сэкономить вам сотни или тысячи долларов по кредиту, так как это предотвращает добавление этих процентов к вашему общему балансу.

- Платите больше минимума: Ежемесячные дополнительные платежи не только сокращают время в графике погашения, но также могут сэкономить деньги на выплате процентов. Для этого вы можете либо добавить больше денег к своему ежемесячному платежу, либо платить каждые две или три недели вместо ежемесячного.

- Рефинансируйте свои студенческие ссуды: В зависимости от вашего финансового положения и существующих условий студенческого ссуды вы можете получить более низкую процентную ставку по своим ссудам через частного кредитора.Многие кредиторы по рефинансированию студенческих ссуд предлагают низкие процентные ставки людям с высокими кредитными рейтингами и зарплатами. В зависимости от того, насколько вы снизите ставку, это может сэкономить вам тысячи долларов.

Чистая прибыль

Капитализированные проценты часто возникают по студенческим ссудам из-за программ отсрочки платежа и отсрочки платежа. Если вы не субсидируете студенческие ссуды, неплохо было бы подумать о внесении хотя бы небольшой суммы в счет студенческих ссуд, даже если вам это не нужно, просто чтобы уменьшить влияние капитализированных процентов на ваш долг.

Кроме того, когда вы начнете вносить ежемесячные платежи по задолженности по студенческому кредиту, подумайте о других способах избежать выплаты слишком больших процентов и, возможно, даже раньше освободиться от долгов.