Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

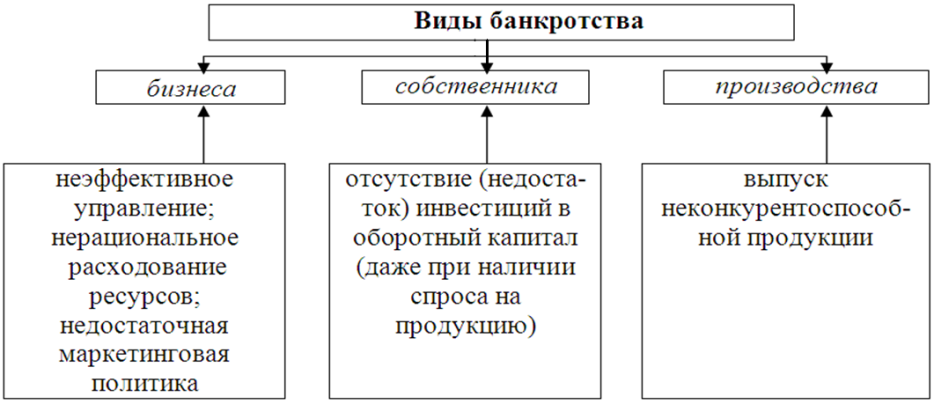

Виды банкротства, основные виды банкротства

Когда предприятие объявляет о своем банкротстве, это говорит о его неплатежеспособности. Не всегда банкротство завершается полной ликвидацией компании. В некоторых случаях фирме целесообразно объявить себя банкротом, чтобы в будущем извлечь из этого дополнительные выгоды.

Финансисты знают, какие виды банкротства существуют, по каким правилам проходит процедура признания компании неплатежеспособной. По сути, банкротами являются те компании, дебиторская задолженность которых превышает кредиторскую задолженность, а имеющихся активов недостаточно, чтобы погасить ее хотя бы частично.

Содержание

Скрыть- Основные виды банкротства

- Реальное банкротство

- Техническое банкротство

- Преднамеренное банкротство

- Криминальные банкротства

- Специфика банкротства в России

- Исполнение процедуры банкротства

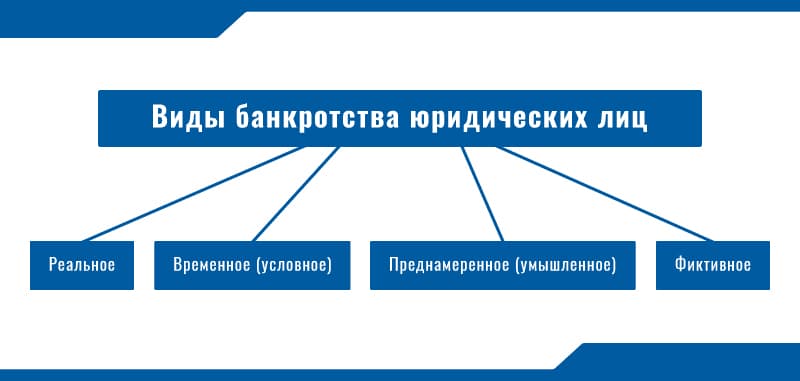

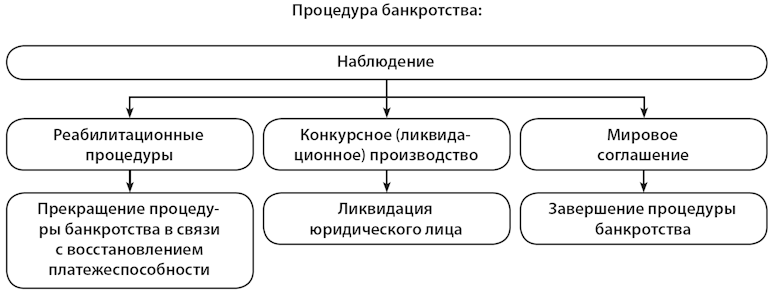

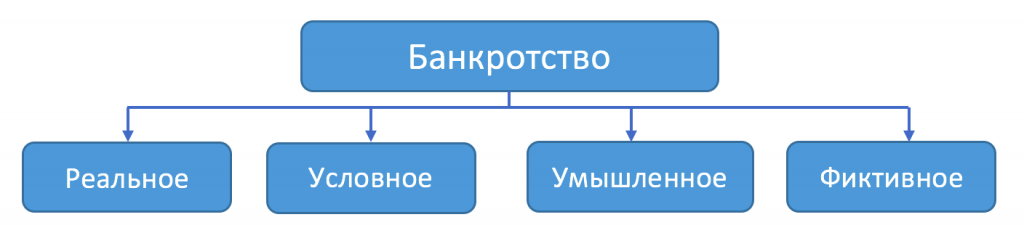

Основные виды банкротства

Существуют следующие основные виды банкротства:

- реальное;

- техническое;

- криминальное.

В первом случае процесс признания компании банкротом чаще всего заканчивается его ликвидацией. Во втором случае при правильном управлении и ряде антикризисных мероприятий можно преодолеть трудности. Криминальное банкротство – неправомерные действия по признанию фирмы неплатежеспособной для того, чтобы извлечь из этого какую-то выгоду.

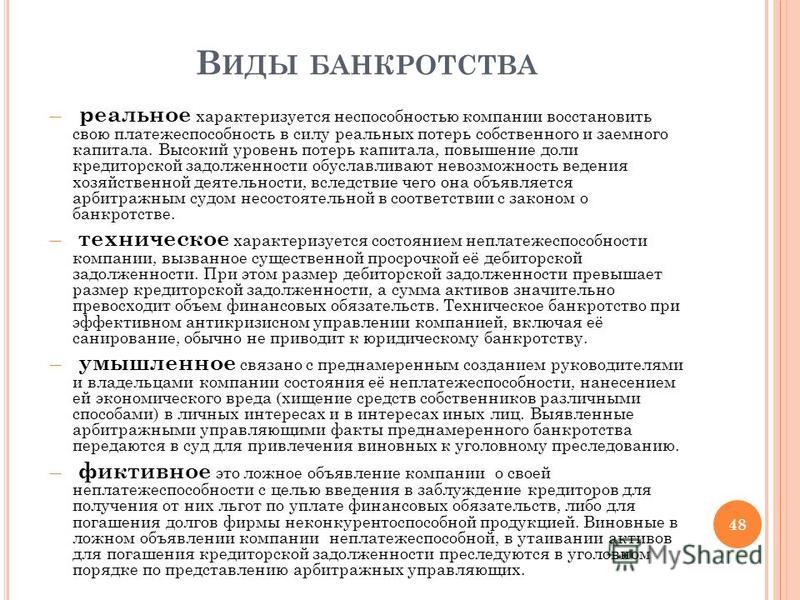

Реальное банкротство

Реальное банкротство – вид банкротства, который описывает и определяет абсолютную неспособность юридического лица в короткий, установленный срок восстановить свои финансовые показатели и, соответственно, вернуть платежеспособность. Отсутствие платежеспособности говорит о том, что используемый ранее предприятием капитал был утерян. Если уровень потерь капитала приближен к катастрофическому, далее вести хозяйственную деятельность оно уже не может. Единственный законный способ выйти из указанного положения – объявить себя банкротом посредством соответствующих юридических процедур.

Техническое банкротство

Термин «техническое банкротство» применяется в той ситуации, когда состояние неплатежеспособности юридического лица или физического лица (предприятия, организации, индивидуального предпринимателя и пр. ) появляется в результате значительной просрочки его дебиторской задолженности. Техническое банкротство появляется в том случае, когда сумма активов предприятия заметно выше его финансовых обязательств, но при этом кредиторская задолженность юридического лица существенно меньше, чем дебиторская. Важно понимать, что грамотное антикризисное управление организацией в течение определенного времени, проведение процедур санирования предприятия может позволить организации не выйти в состояние реального банкротства.

) появляется в результате значительной просрочки его дебиторской задолженности. Техническое банкротство появляется в том случае, когда сумма активов предприятия заметно выше его финансовых обязательств, но при этом кредиторская задолженность юридического лица существенно меньше, чем дебиторская. Важно понимать, что грамотное антикризисное управление организацией в течение определенного времени, проведение процедур санирования предприятия может позволить организации не выйти в состояние реального банкротства.

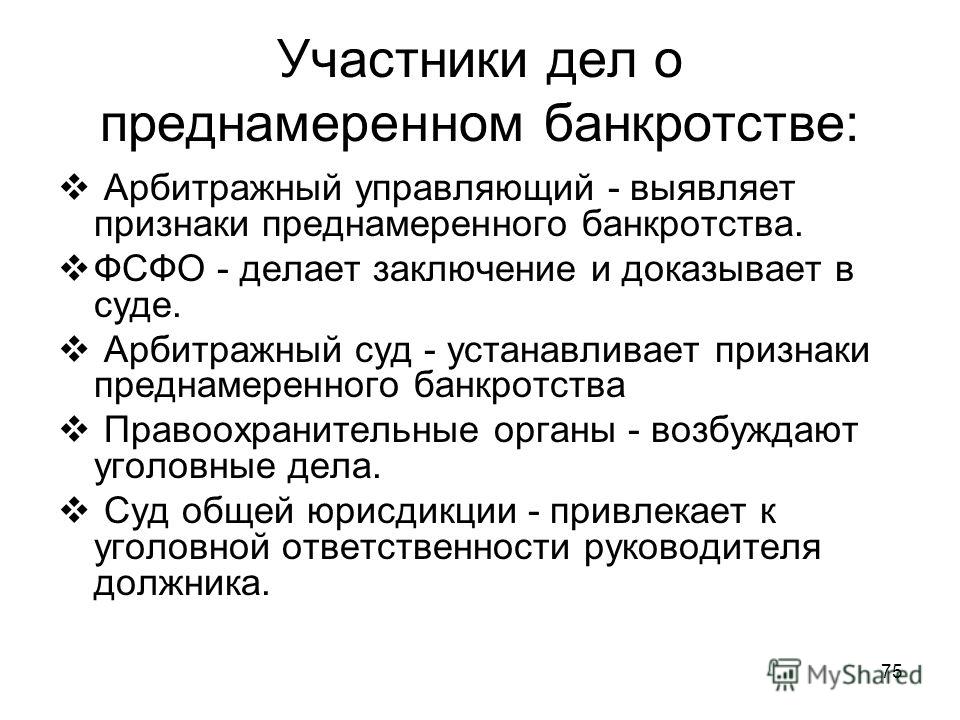

Преднамеренное банкротство

Преднамеренное банкротства – один из наиболее частых видов криминального банкротства, который фиксируется на территории Российской Федерации. Суть преднамеренного банкротства заключается в том, что несостоятельность и неплатежеспособность организации или частного предпринимателя имитируются. То есть отсутствие средств не является очевидным. Для подобной имитации создаются разного рода подставные фирмы и дочерние предприятия. На их счета осуществляется перевод финансовых средств.

Криминальные банкротства

Все виды и подвиды криминальных банкротств достаточно хорошо описываются в Уголовном кодексе Российской Федерации. В статье 196 УК рассказывается о преднамеренном банкротстве, в статье 197 – о фиктивном банкротстве. Статья 195 УК РФ посвящена неправомерным действиям при банкротстве.

Криминальным признается банкротство, если должник скрывает имеющиеся у него финансовые обязательства при получении новых кредитов, а также различными способами пытается скрыть собственное имущество. Кроме того, должник приостанавливает текущие платежи, продолжая вкладывать значительные суммы в другие предприятия, приобретать ценности через подставных лиц и т.д.

Специфика банкротства в России

Криминальные банкротства в России имеют свою специфику и, как правило, представляют собой «уравнение с несколькими неизвестными.

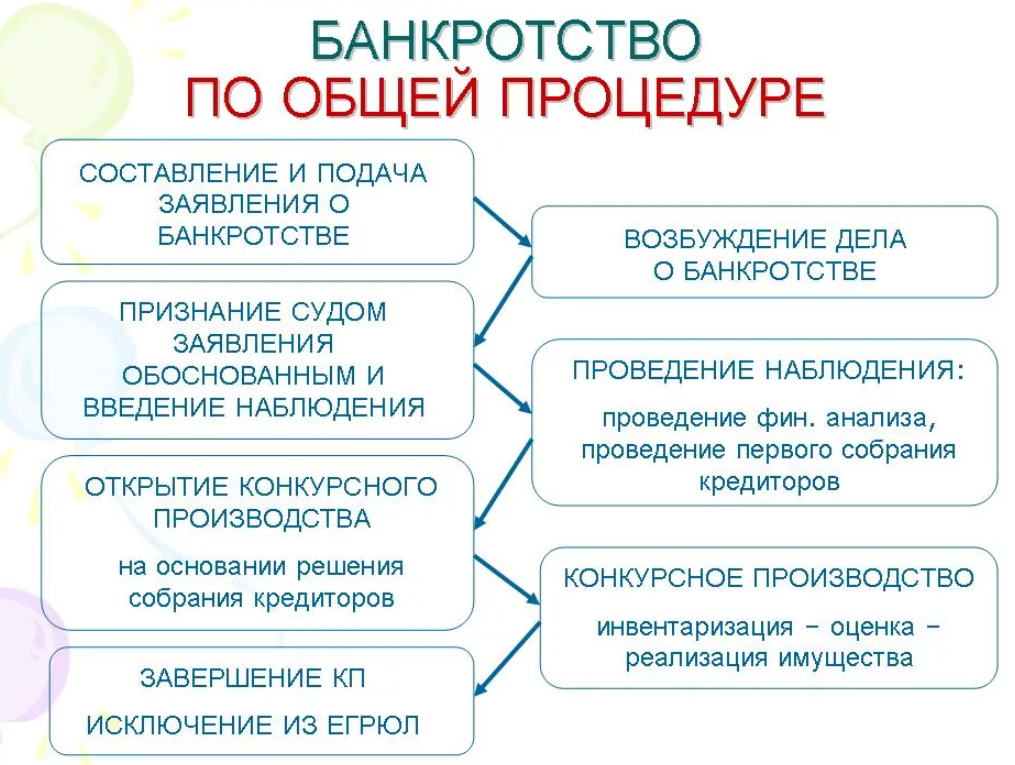

Исполнение процедуры банкротства

Банкротство – далеко не самый приятный путь как для предпринимателя, владеющего собственным предприятием или организацией, так и для физического лица. Однако в некоторых ситуациях другого пути из кризисной ситуации просто нет. Исполнение процедуры банкротства может помочь человеку, имеющему огромные долги, реструктуризировать их. Соответственно, у кредиторов появляется шанс вернуть вложенные деньги за счет имущества юридического или физического лица. Запустить процедуру банкротства должник может самостоятельно. Кроме того, стартовать этот процесс способен и кредитор. Для старта судебного разбирательства в арбитражном суде достаточно наличия внешних признаков банкротства. Для юридических и физических лиц такими признаками считается невыполнение финансовых обязательств на протяжении трех месяцев с того момента, как срок их выполнения наступил. Для кредитных организаций (банков) этот срок составляет всего 14 дней.

Соответственно, у кредиторов появляется шанс вернуть вложенные деньги за счет имущества юридического или физического лица. Запустить процедуру банкротства должник может самостоятельно. Кроме того, стартовать этот процесс способен и кредитор. Для старта судебного разбирательства в арбитражном суде достаточно наличия внешних признаков банкротства. Для юридических и физических лиц такими признаками считается невыполнение финансовых обязательств на протяжении трех месяцев с того момента, как срок их выполнения наступил. Для кредитных организаций (банков) этот срок составляет всего 14 дней.

Совет от Сравни.ру: Если банк, где у вас есть депозит, признан банкротом, не спешите прощаться со своими деньгами. Основная задача ликвидационной комиссии – выплатить всю дебиторскую задолженность. Если вы следите за этим процессом, то получите свои средства обратно.

Статья 189.9. Меры по предупреждению банкротства кредитных организаций / КонсультантПлюс

Статья 189. 9. Меры по предупреждению банкротства кредитных организаций

9. Меры по предупреждению банкротства кредитных организаций

1. В соответствии с настоящим параграфом до дня отзыва лицензии на осуществление банковских операций реализуются следующие меры по предупреждению банкротства кредитных организаций:

1) финансовое оздоровление кредитной организации. Для целей настоящего параграфа под финансовым оздоровлением кредитной организации понимается осуществление во внесудебном порядке мер, предусмотренных статьей 189.14 настоящего Федерального закона;

2) назначение временной администрации по управлению кредитной организацией, за исключением случая назначения временной администрации в связи с отзывом лицензии на осуществление банковских операций;

3) реорганизация кредитной организации;

4) меры по предупреждению банкротства кредитной организации, имеющей разрешение (лицензию) на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, выдаваемое Банком России в порядке, установленном Федеральным законом «О банках и банковской деятельности» (далее — банк), которые осуществляются с участием Банка России или Агентства в соответствии с настоящим параграфом. Меры по предупреждению банкротства банка с участием Банка России осуществляются в соответствии с решением Совета директоров Банка России. От имени Банка России указанные меры осуществляет Управляющая компания.

Меры по предупреждению банкротства банка с участием Банка России осуществляются в соответствии с решением Совета директоров Банка России. От имени Банка России указанные меры осуществляет Управляющая компания.

(в ред. Федеральных законов от 01.05.2017 N 84-ФЗ, от 23.04.2018 N 87-ФЗ)

2. Меры по предупреждению банкротства кредитных организаций, предусмотренные подпунктами 1 — 3 пункта 1 настоящей статьи, осуществляются при возникновении оснований, установленных статьей 189.10 настоящего Федерального закона.

3. Меры по предупреждению банкротства банков, предусмотренные подпунктом 4 пункта 1 настоящей статьи, осуществляются при возникновении оснований, установленных статьей 189.47 настоящего Федерального закона.

4. Кредитная организация, ее учредители (участники), члены совета директоров (наблюдательного совета), руководитель кредитной организации, признаваемый таковым в соответствии со статьей 11.1 Федерального закона «О банках и банковской деятельности» (далее — руководитель кредитной организации), в случае возникновения оснований, указанных в статье 189.

5. Банк России в порядке, установленном нормативными актами Банка России, в случае возникновения оснований, предусмотренных статьей 189.10 настоящего Федерального закона, вправе потребовать от кредитной организации осуществления мер по ее финансовому оздоровлению, реорганизации, а также назначить временную администрацию по управлению кредитной организацией.

6. Требование об осуществлении мер по финансовому оздоровлению кредитной организации не направляется в случае, если Банк России обязан отозвать у кредитной организации лицензию на осуществление банковских операций по одному или нескольким основаниям, предусмотренным частью второй статьи 20 Федерального закона «О банках и банковской деятельности».

Открыть полный текст документа

Институт банкротства в России

https://events. vedomosti.ru/events/bankruptcy2020

vedomosti.ru/events/bankruptcy2020

Институт банкротства в России

VI ежегодная конференция

Марриотт Роял Аврораулица Петровка, 11Москва

2020-09-11T09:00:22+03:00

2020-09-11T19:00:27+03:00

https://cdn.vedomosti.ru/image/2020/1d/ub63e/original-13a5.jpg

VI ежегодная конференция

Ведомости. Конференции

АкимовЕвгений Управляющий директор, начальник управления принудительного взыскания и банкротства департамента по работе с проблемными активами«Сбер»

АлмакаевДенисСоветникЮридическая фирма Hogan Lovells

АрхиповДенисПартнерАдвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры»

БайрамкуловАланПартнерЮридическая компания PB Legal

БубликовВладимир Управляющий партнерЮридическая компания «Бубликов и партнеры»

ВилинхаВихерУправляющий партнерOmni Bridgeway

ВышегородцевИгорьАрбитражный управляющий

ГорчаковИгорьПартнер, соруководитель банковской практики в РоссииЮридическая фирма Allen & Overy

ДолотовРусланПартнерАдвокатское бюро «Феоктистов и партнеры»

ДудкоАлексей Партнер, глава практики судебно-арбитражных споров и расследованийЮридическая фирма Hogan Lovells

ЖуравчакВладимирПартнерЮридическая компания «Сотби»

ЗаблоцкисАлександрПредседатель«Коллегия адвокатов А1»

ЗавьяловСергейНачальник управления судебной защиты«Промсвязьбанк»

КаретинМаркСтарший партнерАдвокатское бюро «Юков и партнеры»

КарповМаксимУправляющий партнерNLF Group

КовалевСергейУправляющий партнерКоллегия адвокатов «Ковалев, Тугуши и партнеры»

КукинАртемУправляющий партнерАдвокатское бюро «Инфралекс»

ЛагодаМаксимФинансовый управляющий Дмитрия Ананьева

ЛогиновОлегПредседатель правленияСРО АУ «Развитие»

МарьинАлександрДиректор по взысканию активов и инвестициям в юридические спорыWallbrook

НазаренкоВладимир Вице-президент правового блокаВЭБ. РФ

РФ

ОкуневаНаталия Директор юридического департамента«Юникредит банк»

ПаничАлексей Управляющий партнерКоллегия адвокатов «Герберт Смит Фрихилз»

ПиттДжей-ПиДиректор по инвестициям в спорыHarbour Litigation Funding

ПокрышкинНиколайПартнерЮридическая фирма «Кульков, Колотилов и партнеры»

РезниченкоАндрейПартнерАдвокатская практика Reznichenko Law Offices

РожинаИринаРуководитель блока по работе с проблемной задолженностью«МТС-Банк»

СавинаОльгаУправляющий партнерParallel Legal Consulting

СтепанчукМаксим ПартнерКоллегия адвокатов «Делькредере»

СтрижакМаксимУправляющий партнерНезависимая юридическая группа «Стрижак и партнеры»

ТеселкинИванПартнерHerbert Smith Freehills

ХлюстовПавел Управляющий партнерАдвокатское бюро «Павел Хлюстов и партнеры»

ШейкинОлегАдвокатАдвокатское бюро Forward Legal

ЮхнинАлексейИсполнительный директор службы финансово-экономической информации; руководитель«Интерфакс», проект «Федресурс»

Что будет с акциями компании в случае банкротства: главное для инвестора :: Новости :: РБК Инвестиции

Один из главных кошмаров инвестора — увидеть однажды новость о банкротстве компании, в которую вложил немало средств. Объясняем, что будет происходить с ее акциями

Объясняем, что будет происходить с ее акциями

29 июня рынок узнал давно ожидаемую новость: крупнейший американский добытчик сланцевой нефти Chesapeake Energy подал заявку на банкротство. Это не стало сюрпризом, компания не в состоянии обслуживать огромный долг из-за резкого падения цен на нефть в 2020 году.

Chesapeaske объявила о намерении реструктуризовать $7 млрд своего долга. После завершения этой процедуры компания получит $2,5 млрд, а держатели приоритетных облигаций приобретут ее новые бумаги на $600 млн.

Акции Chesapeake, в июне пережившие спекулятивный взлет на 181%, рухнули вниз, после чего Нью-Йоркская фондовая биржа приостановила торги ими и запустила процедуру делистинга. Бумаги нефтяной компании обращаются также и на Санкт-Петербургской бирже, поэтому в неприятную ситуацию попали многие российские инвесторы. Рассказываем, что обычно происходит с акциями компаний-банкротов.

Бумаги нефтяной компании обращаются также и на Санкт-Петербургской бирже, поэтому в неприятную ситуацию попали многие российские инвесторы. Рассказываем, что обычно происходит с акциями компаний-банкротов.

Банкротство не всегда означает ликвидацию компании

Само по себе заявление о банкротстве, особенно в США, еще не обязательно означает крах бизнеса. В большинстве случаев руководству удается договориться о реструктуризации долга перед кредиторами, поглощении или иных действиях, которые могут вернуть ее к жизни.

В частности, глава 11 Кодекса США о банкротстве позволяет компании продолжать деятельность, привлекать финансирование и реструктуризовать долговые обязательства. В некоторых случаях ценные бумаги компании не аннулируются и продолжают обращаться на фондовых биржах.

«Например, в январе 2019 года компания PG&E Corporation подала заявление в суд в рамках главы 11 Кодекса США о банкротстве. План реорганизации был одобрен в июне 2020 года. Ожидается, что компания завершит необходимые процедуры к 1 июля 2020 года, а ее обыкновенные акции продолжат торговаться на бирже NYSE», — рассказал РБК Quote генеральный директор Санкт-Петербургской биржи Евгений Сердюков.

Ожидается, что компания завершит необходимые процедуры к 1 июля 2020 года, а ее обыкновенные акции продолжат торговаться на бирже NYSE», — рассказал РБК Quote генеральный директор Санкт-Петербургской биржи Евгений Сердюков.

Если же акции банкрота проходят процедуру делистинга и уходят с биржи, то у акционера остается возможность продать их на внебиржевом рынке — особенно если речь идет об иностранных бумагах. Но они стремительно теряют в цене и, как правило, на них нет большого спроса.

Уйти красиво: что делать инвестору в случае делистингаАкционеры редко получают компенсацию от продажи имущества банкрота

Окончательное банкротство означает ликвидацию компании и продажу ее имущества. Однако это не значит, что акционеры обязательно получат свою долю при разделе активов.

Однако это не значит, что акционеры обязательно получат свою долю при разделе активов.

Например, в России, согласно ст. 148 Федерального закона «О несостоятельности (банкротстве)», приоритет отдается кредиторам — банковским учреждениям и держателям облигаций. Требования акционеров удовлетворяются в последнюю очередь.

Только если что-то останется после покрытия всех долгов, миноритарии могут рассчитывать на небольшую компенсацию, пропорциональную количеству ценных бумаг. Зачастую активов компании-банкрота даже после полной распродажи не хватает для погашения всех обязательств.

Что будет с билетом, ваучером и милями, если авиакомпания обанкротитсяВ США ситуация схожая: в случае ликвидации компании ее ценные бумаги аннулируются, а активы продаются для покрытия обязательств в первую очередь перед кредиторами и лишь по остаточному принципу перед акционерами.

«Согласно американским законам, компания-должник разрабатывает план реорганизации. План проходит несколько этапов согласования, на завершающем этапе решение принимает суд. Условия для акционеров окончательно определяются после рассмотрения плана реорганизации в суде и могут существенно отличаться от случая к случаю. В отдельных случаях ценные бумаги компании могут погашаться без выплаты компенсации акционерам», — отметил Евгений Сердюков.

Поэтому для обычных акционеров вероятность возмещения потерь после банкротства эмитента минимальна — зачастую инвестор лишается всех денег. Сама процедура и для российских, и для американских компаний может затянуться на месяцы и даже годы. При этом акционеры не несут перед кредиторами ответственности и теряют лишь собственные вложения.

Делистинг акций иностранных компаний в России происходит с задержкой

В США бумаги снимают с торгов по желанию компании или в связи с тем, что эмитент или его акции перестали соответствовать требованиям торговой площадки. В таком случае они также перестают соответствовать требованиям российского законодательства (об обязательном прохождении листинга на иностранной бирже).

В таком случае они также перестают соответствовать требованиям российского законодательства (об обязательном прохождении листинга на иностранной бирже).

Евгений Сердюков рассказал РБК Quote, что в этом случае делистинг на Санкт-Петербургской бирже может произойти не ранее одного месяца и не позднее трех месяцев с даты принятия биржей этого решения. Такой срок дает возможность российским инвесторам продать ценные бумаги на организованных торгах.

Бумаги эмитента-банкрота останутся в портфеле до окончания всех процедур

Заместитель генерального директора по электронной торговле, директор департамента инвестиционных продуктов и сервисов компании «Открытие Брокер» Александр Дубров заявил, что акции компаний-банкротов не пропадают просто так. По ним возможны разные сценарии: акции останутся на счету или будут списаны в результате окончания всех процедур.

Дубров подчеркнул, что возможна ситуация, при которой вышестоящий депозитарий начинает начислять комиссию по хранению такой бумаги. В таком случае этот расход будет выставлен клиенту.

В таком случае этот расход будет выставлен клиенту.

«Акции эмитента-банкрота остаются в портфеле клиента, но исключаются из оценки портфеля, так как по ним не происходит биржевых торгов. Бумаги будут находиться в портфеле до момента продажи или поступления в депозитарий распоряжения из вышестоящих депозитариев о проведении корпоративного действия, в результате которого акции будут списаны или конвертированы», — рассказал руководитель департамента интернет-брокера компании «БКС Брокер» Игорь Пимонов.

Брокеры могут заранее ограничить торги по рискованным бумагам по собственной инициативе. В отношении Chesapeake Energy «БКС Брокер» еще с середины мая приостановил возможность открывать длинные позиции и оповестил клиентов о высоком риске делистинга, говорит Пимонов.

«Если вероятность банкротства крайне велика или неминуема, мы блокируем операции, направленные на возможность открытия новых позиций, оставляя возможность закрытия уже имеющихся позиций для большинства клиентов. Тем не менее некоторые клиенты, подтвердив нам информацию о том, что они осознают, что эмитент может обанкротиться, и понимают связанные с этим риски, могут получить доступ к торговле такой бумагой», — рассказал Александр Дубров из «Открытие Брокер».

Тем не менее некоторые клиенты, подтвердив нам информацию о том, что они осознают, что эмитент может обанкротиться, и понимают связанные с этим риски, могут получить доступ к торговле такой бумагой», — рассказал Александр Дубров из «Открытие Брокер».

Главное — диверсификация и оценка целесообразности инвестиций

Теоретически банкротом может стать любая компания. Практически — это очень редкая ситуация на рынке. Особенно — в случае первоклассных и давно работающих компаний.

Банкротство никогда не случается внезапно: признаки проблем всегда можно заметить в финансовой отчетности. Стоимость бумаг таких компаний и прогнозы экспертов по ним постоянно понижаются, о тяжелой ситуации пишут финансовые СМИ.

Как выбрать акцию для инвестиций?Поэтому для инвестора, желающего максимально себя обезопасить, так важны фундаментальный анализ, продуманный выбор акций и отслеживание новостей по ним. В этом случае шансы увидеть в портфеле бумаги, упавшие до нуля, минимальны.

В этом случае шансы увидеть в портфеле бумаги, упавшие до нуля, минимальны.

Также важна диверсификация: если распределять средства в акции нескольких компаний, то даже банкротство одного из эмитентов вряд ли сильно скажется в целом на портфеле.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана. Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее8. Особенности банкротства кредитных организаций. Антикризисное управление: конспект лекций

8. Особенности банкротства кредитных организаций

Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и выплачивать обязательные платежи.

Кредитная организация – юридическое лицо, которое для получения прибыли как основной цели своей деятельности на основании лицензии Центрального банка Российской Федерации имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Категория кредитных организаций отнесена Законом в одну группу со страховыми организациями и с профессиональными участниками рынка ценных бумаг. Эта группа объединена в законе как особенности банкротства так называемых финансовых организаций.

Применительно к банкротству всех этих субъектов, отнесенных к категории финансовых организаций, допускается применение неких общих особенностей, которые должны быть установлены Федеральным законом о несостоятельности финансовых организаций.

Однако если рассматривать эти организации с точки зрения банкротства, то возникает вопрос, что же у них общего. В случае принятия такого закона, неминуемо возникнет проблема его соотнесения с Законом «О несостоятельности (банкротстве) кредитных организаций».

В случае принятия такого закона, неминуемо возникнет проблема его соотнесения с Законом «О несостоятельности (банкротстве) кредитных организаций».

Из этого следует, что именно Закон «О несостоятельности (банкротстве) кредитных организаций» устанавливает особенности банкротства кредитных организаций, и этот Закон должен быть положен в основу исследования этих особенностей.

Немаловажным является тот факт, что критерий обособления кредитных организаций – осуществление банковских операций на основании лицензии Центрального Банка Российской Федерации. Именно поэтому банкротство кредитных организаций регулируется Законом «О несостоятельности (банкротстве) кредитных организаций». Несостоятельностью кредитной организации в Законе названа признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Нужно отметить еще один факт – кредитная организация считается неспособной, если соответствующие обязанности не исполнены ею в течение 1 месяца с момента наступления даты их исполнения и (или) если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами.

Дело о банкротстве может быть возбуждено арбитражным судом только после отзыва Банком России лицензии на основании заявления. Заявителем могут быть должник, кредитор, уполномоченный орган, а также Банк России. Отличительной особенностью банкротства кредитных организаций является участие Банка России в деле о банкротстве или в арбитражном процессе по делу о банкротстве, а также повсеместное участие этого лицензирующего органа и его значительная роль при применении мер по предупреждению банкротства и различных процедурах банкротства.

Так как дело о банкротстве может быть возбуждено арбитражным судом только после отзыва у кредитной организации лицензии, указанные выше заявители должны приложить к заявлению о признании кредитной организации банкротом копию приказа Банка России об отзыве у кредитной организации лицензии на осуществление банковских операций.

Лица, которые имеют право обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом, также обладают правом обратиться в Центральный Банк РФ с заявлением об отзыве у должника лицензии на осуществление банковских операций при обнаружении признаков ее банкротства. В случае неполучения ответа Банка России они могут обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом.

В случае неполучения ответа Банка России они могут обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом.

Банк России обязан ответить в месячный срок. Представление арбитражному суду копии приказа Банка России об отзыве лицензии на осуществление банковских операций в указанный выше срок является основанием для возбуждения производства по делу о банкротстве.

При получении в месячный срок ответа Банка России заявление о признании ее банкротом возвращается кредитору. В этом случае лицо, направившее в Банк России заявление об отзыве у кредитной организации лицензии, вправе требовать в арбитражном суде возмещения Банком России убытков, причиненных непринятием Банком России решения об отзыве у кредитной организации указанной лицензии либо непринятием Банком России решений об осуществлении мер по предупреждению банкротства кредитной организации.

У Банка России есть право по собственной инициативе отозвать лицензию в случае наличия оснований. Если к моменту отзыва лицензии у кредитной организации определяются признаки банкротства, Банк России в течение пяти дней обязан подать заявление в арбитражный суд о признании кредитной организации банкротом. В подобной ситуации Банком России должна быть представлена кандидатура для назначения арбитражным управляющим в арбитражный суд, причем это необходимо сделать в течение 15 дней со дня принятия судом заявления.

В подобной ситуации Банком России должна быть представлена кандидатура для назначения арбитражным управляющим в арбитражный суд, причем это необходимо сделать в течение 15 дней со дня принятия судом заявления.

Таким образом, характерной особенностью банкротства кредитных организаций является предоставление арбитражного управляющего.

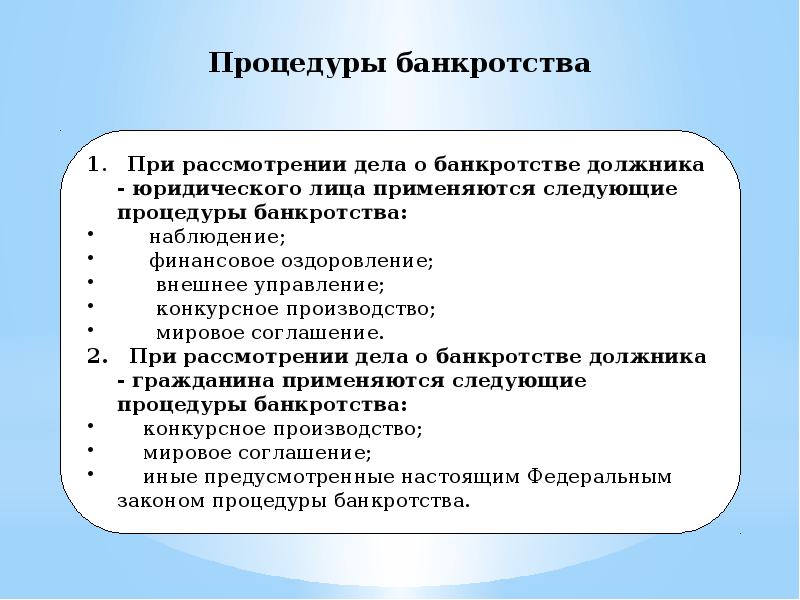

Если говорить о процедурах банкротства относительно кредитных организаций, то здесь применяются только следующие процедуры: наблюдение и конкурсное производство. Законом не установлено никаких особых требований к проведению процедуры наблюдения.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес| 1. АКБ «Универсал» | 43 | 21.06.1994 | Постановление Правления Национального банка Республики Беларусь от 24.04.1997 № 11.5 |

| 2. АКБ «Объединенный капитал» | 54 | 25.01.1995 | Постановление Правления Национального банка Республики Беларусь от 23.05.1997 № 13.8 |

3. АКБ «Сож» АКБ «Сож»

|

3 | 09.04.1991 | Постановление Правления Национального банка Республики Беларусь от 28.05.1997 № 14.5 |

| 4. АКБ «Элитбанк» | 35 | 03.02.1994 | Постановление Правления Национального банка Республики Беларусь от 25.06.1997 № 16.1 |

5. Mинский ф-л АБ «INKO» Mинский ф-л АБ «INKO»

|

4 | 30.10.1993 | Постановление Правления Национального банка Республики Беларусь от 19.12.1997 № 51.4 |

| 6. АКБ «Альянс» | 30 | 09.04.1993 | Решение Совета Директоров Национального банка Республики Беларусь от 2 ноября 1998 г. Протокол №29 |

7. АKБ «Дукат» АKБ «Дукат»

|

13 | 22.07.1991 | Постановление Правления Национального банка Республики Беларусь от 30.04.1999 №6.2 |

| 8. Минский частный строительный банк А.Климова | 39 | 14.03.1994 | Постановление Правления Национального банка Республики Беларусь от 30.12.1999 №29.7 |

9. Универсальный акционерно-коммерческий банк «Кредитно-Коммерческий-Банк» Универсальный акционерно-коммерческий банк «Кредитно-Коммерческий-Банк»

|

52 | 09.11.1994 | Постановление Правления Национального банка Республики Беларусь от 30.03.2000 №8.13 |

| 10. АKБ «Содружество» | 46 | 13.07.1994 | Постановление Правления Национального банка Республики Беларусь от 25.04.2000 №9.6 |

11. АKБ «Европейский» АKБ «Европейский»

|

33 | 25.11.1993 | Постановление Правления Национального банка Республики Беларусь от 06.06.2000 №12.3 |

| 12. БелАKБ «Магнатбанк» | 31 | 22.09.1993 | Постановление Правления Национального банка Республики Беларусь от 07.06.2000 №13.1г |

13. Банк «Рассвет» Банк «Рассвет»

|

41 | 25.04.1994 | Постановление Правления Национального банка Республики Беларусь от 28.09.2000 №24.9 |

| 14. АKБ «Белорусский Кредит» | 45 | 01.07.1994 | Постановление Правления Национального банка Республики Беларусь от 04.12.2000 №32.8 |

15. Филиал Московского акционерного банка содействия предпринимательству в г.Минске Филиал Московского акционерного банка содействия предпринимательству в г.Минске

Филиал «Мосбизнесбанк» |

8 | 28.12.1994 | Постановление Правления Национального банка Республики Беларусь от 27.06.2001 №147 |

| 16. АKБ «Корпобанк» | 42 | 20.06.1994 |

Постановление Правления Национального банка Республики Беларусь от 28. 12.2001 №346 12.2001 №346

|

| 17. АКБ РП «ИНТЭКС» | 22 | 14.10.1991 | Постановление Правления Национального банка Республики Беларусь от 27.06.2002 № 123 |

| 18. АКИБ «Чиcтьинвестбанк» | 49 | 05.11.1994 |

Постановление Правления Национального банка Республики Беларусь от 30. 01.2004 № 5 01.2004 № 5

|

|

19. Общество с ограниченной ответственностью Совместный белорусско-латвийский банк «БелБалтия»

ООО Банк «БелБалтия» |

44 | 30.06.1994 | Постановление Правления Национального банка Республики Беларусь от 01.02.2005 № 17 |

|

20. Закрытое акционерное общество «БелКомБанк»

ЗАО «БелКомБанк» |

4 |

07. 05.1991 05.1991

|

Постановление Правления Национального банка Республики Беларусь от 11.12.2006 №204 |

|

21. Открытое Акционерное Общество «Белорусский Биржевой Банк»

ОАО «Белорусский биржевой банк» |

29 | 07.10.1992 | Постановление Правления Национального банка Республики Беларусь от 06.08.2008 №110 |

|

22. Открытое акционерное общество

«Джем-Банк»

ОАО «Джем-Банк» |

18 |

26. 08.1991 08.1991

|

Постановление Правления Национального банка Республики Беларусь от 30.03.2011 № 110 |

|

23. Закрытое акционерное общество «ИнтерПэйБанк»

ЗАО «ИнтерПэйБанк» |

807000030 | 27.09.2001 | Постановление Правления Национального банка Республики Беларусь от 09.10.2017 №407 |

|

24. Открытое акционерное общество «Международный банк экономического сотрудничества»

ОАО «МБЭС-Банк» |

807000084 |

10. 03.2003 03.2003

|

Постановление Правления Национального банка Республики Беларусь от 10.09.2009 № 151 |

|

25. Открытое акционерное общество «Акционерный коммерческий банк «Ратон» (СЭЗ «Гомель-Ратон»)

ОАО АКБ «Ратон» |

807000107 | 26.09.2003 | Постановление Правления Национального банка Республики Беларусь от 12.02.2007 №46 |

|

26. Открытое акционерное общество «ИнвестПромБанк»

ОАО «ИнвестПромБанк» |

807000135 |

01. 01.2005 01.2005

|

Постановление Правления Национального банка Республики Беларусь от 26.03.2008 № 48 |

|

27. Закрытое акционерное общество «Евробанк»

ЗАО «Евробанк» |

807000148 | 09.09.2009 | Постановление Правления Национального банка Республики Беларусь от 20.07.2021 №208 |

|

28. Закрытое акционерное общество «Норд Европеан Банк»

ЗАО «Н.  Е.Б. Банк» Е.Б. Банк»

|

807000227 | 16.10.2009 | Постановление Правления Национального банка Республики Беларусь от 19.09.2019 №380 |

11.2021

11.2021| Community National Bank, Lino Lakes, Minn. | 17.12.2010 | 3,7 |

| First Southern Bank, Бейтсвилл, штат Арканзас | 17.12.2010 | 22,8 |

| United Americas Bank, Атланта | 17.12.2010 | 75,8 |

| Appalachian Community Bank, McCaysville, Ga. | 17.12.2010 | 26 |

Chestatee State Bank, Доусонвилл, Джорджия. | 17.12.2010 | 75,3 |

| Банк Майами, Корал-Гейблс, Флорида | 17.12.2010 | 64 |

| Earthstar Bank, Саутгемптон, Пенсильвания, | 10.12.2010 | 22,9 |

| Paramount Bank, Фармингтон-Хиллз, Мичиган | 10.12.2010 | 90,2 |

| First Banking Center, Берлингтон, Висконсин. | 19.11.2010 | 142,6 |

| Allegiance Bank of North America, Bala Cynwyd, Pa. | 19.11.2010 | 14,2 |

| Gulf State Community Bank, Каррабель, Флорида | 19.11.2010 | 42,7 |

| Copper Star Bank, Скоттсдейл, Аризона | 12.11.2010 | 46,3 |

| Darby Bank & Trust Co., Vidalia, Ga. | 12.11.2010 | 136,2 |

| Tifton Banking Company, Tifton, Ga. | 12.11.2010 | 24,6 |

First Vietnamese American Bank, Вестминстер, Калифорния. | 05.11.2010 | 9,6 |

| Pierce Commercial Bank, Tacoma, Wash. | 05.11.2010 | 21,3 |

| Western Commercial Bank, Вудленд-Хиллз, Калифорния | 05.11.2010 | 25,2 |

| K Bank, Randallstown, Md. | 05.11.2010 | 198,4 |

| First Arizona Savings, Скоттсдейл, Аризона | 22.10.2010 | 32,8 |

| Hillcrest Bank, Overland Park, Kan. | 22.10.2010 | 329,7 |

| First Suburban National Bank, Мэйвуд, Иллинойс | 22.10.2010 | 31,4 |

| The First National Bank of Barnesville, Barnesville, Ga. | 22.10.2010 | 33,9 |

| Гордон Банк, Гордон, Джорджия | 22.10.2010 | 9,0 |

| Progress Bank of Florida, Тампа | 22.10.2010 | 25,0 |

First Bank of Jacksonville, Джексонвилл, Флорида. | 22.10.2010 | 16,2 |

| Premier Bank, Джефферсон-Сити, Пн | 15.10.2010 | 406,9 |

| WestBridge Bank & Trust Co., Честерфилд, Миссури | 15.10.2010 | 18,7 |

| Security Savings Bank, Olathe, Kan. | 15.10.2010 | 82,2 |

| Береговая линия, Береговая линия, Вашингтон. | 01.10.2010 | 41,4 |

| Wakulla Bank, Crawfordville, Fla. | 01.10.2010 | 113,4 |

| Haven Trust Bank Florida, Понте-Верде-Бич, Флорида | 24.09.2010 | 31,9 |

| North County Bank, Арлингтон, Вашингтон | 24.09.2010 | 72,8 |

| Maritime Savings Bank, West Allis, Wis. | 17.09.2010 | 83,6 |

| Bramble Savings Bank, Милфорд, Огайо | 17.09.2010 | 14,6 |

The Peoples Bank, Winder, Ga. | 17.09.2010 | 98,9 |

| First Commerce Community Bank, Дугласвилл, Джорджия | 17.09.2010 | 71,4 |

| Банк Эллиджай, Эллиджай, Джорджия | 17.09.2010 | 55,2 |

| ISN Bank, Cherry Hill, N.J. | 17.09.2010 | 23,9 |

| Horizon Bank, Брадентон, Флорида | 10.09.2010 | 58,9 |

| Sonoma Valley Bank, Сонома, Калифорния. | 20.08.2010 | 10,1 |

| Los Padres Bank, Солванг, Калифорния | 20.08.2010 | 8,7 |

| Butte Community Bank, Чико, Калифорния | 20.08.2010 | 17,4 |

| Pacific State Bank, Стоктон, Калифорния | 20.08.2010 | 32,6 |

| ShoreBank, Чикаго | 20.08.2010 | 367,7 |

Imperial Savings and Loan Association, Martinsville, Va. | 20.08.2010 | 3,5 |

| Independent National Bank, Окала, Флорида | 20.08.2010 | 23,2 |

| Community National Bank в Бартоу, Бартоу, Флорида | 20.08.2010 | 10,3 |

| Palos Bank and Trust Company, Палос-Хайтс, Иллинойс | 13.08.2010 | 72 |

| Рэйвенсвуд Банк, Чикаго | 06.08.2010 | 68,1 |

| LibertyBank, Юджин, Орегон. | 30.07.2010 | 115,3 |

| The Cowlitz Bank, Longview, Wash. | 30.07.2010 | 68,9 |

| Coastal Community Bank, Панама-Сити-Бич, Флорида | 30.07.2010 | 94,5 |

| Bayside Savings Bank, Порт-Сент-Джо, Флорида | 30.07.2010 | 16,2 |

| Northwest Bank and Trust, Acworth, Ga. | 30.07.2010 | 39,8 |

Банк Хоум-Вэлли, Кейв Джанкшен, Орегон. | 23.07.2010 | 37,1 |

| Southwest USA Bank, Лас-Вегас | 23.07.2010 | 74,1 |

| Community Security Bank, Новая Прага, Миннесота | 23.07.2010 | 18,6 |

| Thunder Bank, Sylvan Grove, Kan. | 23.07.2010 | 4,5 |

| Вильямсбургский первый национальный банк, Кингстри, Южная Каролина | 23.07.2010 | 8,8 |

| Crescent Bank and Trust Company, Джаспер, Джорджия. | 23.07.2010 | 242,4 |

| Sterling Bank, Лантана, Флорида | 23.07.2010 | 45,5 |

| Mainstreet Savings Bank, Гастингс, Мичиган | 16.07.2010 | 11,4 |

| Olde Cypress Community Bank, Кливистон, Флорида | 16.07.2010 | 31,5 |

| Turnberry Bank, Авентура, Флорида | 16.07.2010 | 34,4 |

| Metro Bank of Dade County, Майами | 16. 07.2010 07.2010 | 67.6 |

| First National Bank of the South, Спартанбург, Южная Каролина | 16.07.2010 | 74,9 |

| Woodlands Bank, Блаффтон, Южная Каролина | 16.07.2010 | 115 |

| Home National Bank, Blackwell, Okla. | 09.07.2010 | 78,7 |

| USA Bank, Порт Честер, Нью-Йорк | 09.07.2010 | 61,7 |

| Ideal Federal Savings Bank, Baltimore, Md. | 09.07.2010 | 2,1 |

| Bay National Bank, Балтимор, Мэриленд | 09.07.2010 | 17,4 |

| High Desert State Bank, Альбукерке, Нью-Мексико | 25.06.2010 | 20,9 |

| First National Bank, Саванна, Джорджия | 25.06.2010 | 68,9 |

| Peninsula Bank, Энглвуд, Флорида | 25.06.2010 | 194,8 |

| Nevada Security Bank, Рино | 18.06.2010 | 80.9 |

| Вашингтон Ферст Интернэшнл Банк, Сиэтл, Вашингтон, | 11.06.2010 | 158,4 |

| TierOne Bank, Lincoln, Neb. | 06.04.2010 | 297,8 |

| Arcola Homestead Savings Bank, Аркола, Иллинойс | 06.04.2010 | 3,2 |

| First National Bank, Rosedale, Miss. | 06.04.2010 | 12,6 |

| Granite Community Bank Гранит-Бэй, Калифорния. | 28.05.2010 | 17,3 |

| Банк Флориды — Тампа | 28.05.2010 | 40,3 |

| Банк Флориды — Юго-запад, Неаполь | 28.05.2010 | 91,3 |

| Банк Флориды — юго-восток, Форт-Лодердейл | 28.05.2010 | 71,4 |

| Sun West Bank, Лас-Вегас | 28.05.2010 | 96,7 |

| Pinehurst Bank, Сент-Пол, Миннесота. | 21.05.2010 | 6 |

| Midwest Bank & Trust Co., Элмвуд Парк, Иллинойс | 14.05.2010 | 216,4 |

| Southwest Community Bank, Спрингфилд, Мо | 14.05.2010 | 29 |

| New Liberty Bank, Плимут, Мичиган | 14.05.2010 | 25 |

| Satilla Community Bank, Saint Marys, Ga. | 14.05.2010 | 31,3 |

| 1st Pacific Bank of California, Сан-Диего | 07.05.2010 | 87.7 |

| Таун Бэнк оф Аризона, Меса | 07.05.2010 | 41,8 |

| Access Bank, Чамплин, Миннесота | 07.05.2010 | 5,5 |

| The Bank of Bonifay, Бонифай, Флорида | 07.05.2010 | 78,7 |

| Frontier Bank, Everett, Wash. | 30.04.2010 | 1,370 |

| BC National Banks, Butler, Mo. | 30.04.2010 | 11.4 |

| Champion Bank, Creve Coeur, Mo. | 30.04.2010 | 52,7 |

| CF Bancorp, Порт-Гурон, Мичиган | 30.04.2010 | 615,3 |

| Westernbank Puerto Rico, Mayaguez | 30.04.2010 | 3,310 |

| R-G Premier Bank of Puerto Rico, Hato Rey | 30.04.2010 | 1,230 |

| Eurobank, Сан-Хуан, Пуэрто-Рико | 30.04.2010 | 743.9 |

| Wheatland Bank, Naperville, Ill. | 23.04.2010 | 133 |

| Peotone Bank & Trust Co., Peotone, Ill. | 23.04.2010 | 31,7 |

| Lincoln Park Savings Bank, Чикаго | 23.04.2010 | 48,4 |

| New Century Bank, Чикаго | 23.04.2010 | 125,3 |

| Citizens Bank & Trust Co. of Chicago | 23.04.2010 | 20.9 |

| Broadway Bank, Чикаго | 23.04.2010 | 394,3 |

| Amcore Bank, Рокфорд, Иллинойс | 23.04.2010 | 220,3 |

| City Bank, Lynnwood, Wash. | 16.04.2010 | 323,4 |

| Tamalpais, Сан-Рафаэль, Калифорния | 16.04.2010 | 81,1 |

| Innovative Bank, Окленд, Калифорния | 16.04.2010 | 37,8 |

| Батлер-Банк, Лоуэлл, Массачусетс. | 16.04.2010 | 22,9 |

| Национальный банк Флориды Риверсайд, Форт-Пирс | 16.04.2010 | 491,8 |

| American First Bank, Клермон, Флорида | 16.04.2010 | 10,5 |

| Первый федеральный банк Северной Флориды, Палатка | 16.04.2010 | 6 |

| Lakeside Community Bank, Стерлинг-Хайтс, Мичиган | 16.04.2010 | 11.2 |

| Beach First National Bank, Миртл-Бич, Южная Каролина | 09.04.2010 | 130,3 |

| Desert Hills Bank, Феникс | 26.03.2010 | 106,7 |

| Юнити Нэшнл Банк, Картерсвилл, Джорджия | 26.03.2010 | 67,2 |

| Ки-Уэст-Бэнк, Ки-Уэст, Флорида | 26.03.2010 | 23,1 |

| McIntosh Commercial Bank, Carrollton, Ga. | 26.03.2010 | 123.3 |

| Государственный банк Авроры, Аврора, Миннесота | 19.03.2010 | 4,2 |

| First Lowndes Bank, Fort Deposit, Ala. | 19.03.2010 | 38,3 |

| Bank of Hiawassee, Hiawasssee, Ga. | 19.03.2010 | 137,7 |

| Appalachian Community Bank, Ellijay, Ga. | 19.03.2010 | 419,3 |

| Advanta Bank Corp, Дрейпер, Юта | 19.03.2010 | 635.6 |

| Century Security Bank, Дулут, Миннесота | 19.03.2010 | 29,9 |

| Американский национальный банк, Парма, Огайо | 19.03.2010 | 17,1 |

| Statewide Bank, Covington, La. | 12.03.2010 | 38,1 |

| Old Southern Bank, Орландо, Флорида | 12.03.2010 | 94,6 |

| The Park Avenue Bank, Нью-Йорк | 12.03.2010 | 50.7 |

| LibertyPointe Bank, Нью-Йорк | 11.03.2010 | 24,8 |

| Centennial Bank, Огден, Юта | 05.03.2010 | 96,3 |

| Waterfield Bank, Germantown, Md. | 05.03.2010 | 51 |

| Bank of Illinois, Normal | 05.03.2010 | 53,7 |

| Sun American Bank, Бока-Ратон, Флорида | 05.03.2010 | 103.8 |

| Rainier Pacific Bank, Tacoma, Wash. | 26.02.2010 | 95,2 |

| Carson River Community Bank, Карсон-Сити, Нев. | 26.02.2010 | 7,9 |

| La Jolla Bank, Ла-Хойя, Калифорния | 19.02.2010 | 882,3 |

| Сберегательный банк Джорджа Вашингтона, Орланд-Парк, Иллинойс, | 19.02.2010 | 141,4 |

| Национальный банк Ла Кост, Ла Кост, Техас | 19.02.2010 | 3.7 |

| Marco Community Bank, Остров Марко, Флорида | 19.02.2010 | 38,1 |

| Первый американский государственный банк Миннесоты, Хэнкок | 05.02.2010 | 3,1 |

| American Marine Bank, Остров Бейнбридж, Вашингтон, | 29.01.2010 | 58,9 |

| First Regional Bank, Лос-Анджелес | 29.01.2010 | 825,5 |

| Community Bank & Trust, Корнелия, Джорджия. | 29.01.2010 | 354,5 |

| Marshall Bank, Hallock, Minn. | 29.01.2010 | 4,1 |

| Florida Community Bank, Immokalee | 29.01.2010 | 352,6 |

| First National Bank of Georgia, Carrollton | 29.01.2010 | 260,4 |

| Columbia River Bank, Даллес, штат Орегон. | 22.01.2010 | 172,5 |

| Evergreen Bank, Сиэтл, Вашингтон. | 22.01.2010 | 64,2 |

| Charter Bank, Санта-Фе, Нью-Мексико | 22.01.2010 | 201,9 |

| Бэнк оф Литон, Литон, Мо | 22.01.2010 | 8,1 |

| Premier American Bank, Майами, Флорида | 22.01.2010 | 85 |

| Town Community Bank & Trust, Антиохия, Иллинойс | 15.01.2010 | 17,8 |

| Государственный банк Св. Стефана, ул.Стивен, штат Миннесота, | 15.01.2010 | 7,2 |

| Barnes Banking Company, Кейсвилл, Юта | 15.01.2010 | 271,3 |

| Horizon Bank, Беллингем, Вашингтон, | 08.01.2010 | 539,1 |

Банкротства банков, вероятно, останутся редкими в 2021 году даже при ухудшении кредитоспособности

Банки США готовятся к ухудшению кредитного качества в 2021 году, поскольку COVID-19 остается активным, вызывая новые приказы о блокировке и оказывая давление на доверие потребителей.

Но более радикальный исход для банков — значительное увеличение количества банкротств — в ближайшие 12 месяцев выглядит маловероятным из-за того, что отрасль сфокусировалась на наращивании капитала и обновлении пакета мер стимулирования COVID-19, который дал банкам больше возможностей для повсеместной снисходительности. .

Банкротства банков резко возросли после Великой рецессии, но в последние годы были редкостью. Некоторые юристы говорят, что в 2021 году количество неудач, скорее всего, вырастет, но не до уровней, наблюдавшихся после финансового кризиса.

«Я не понимаю, что сейчас люди думают, что вот-вот начнется новая волна неудач», — сказала Кристина Григорян, партнер, специализирующийся на финансовом регулировании в Katten Muchin Rosenman LLP.

Тем не менее, проблемные кредиты растут, поскольку заемщики изо всех сил пытаются справиться с воздействием пандемии на экономику. Стэнли Рагалевски, партнер K&L Gates LLP, специализирующийся на финансах, заявил в интервью, что количество банкротств банков может увеличиться после прекращения государственного стимулирования.

«Мы можем увидеть гигантский всплеск количества проблемных кредитов в экономике», — сказал Рагалевский.

Этот сценарий, похоже, отодвигается дальше в будущее, поскольку президент Дональд Трамп подписал закон о дополнительном стимулировании экономики. Пакет помощи расширяет возможности банков избежать классификации проблемной реструктуризации долга в связи с воздержанием от пандемии, что может предотвратить убытки до 2022 года и предложить предприятиям мост к нормальной жизни.

«Теперь, когда все перенесено на январь 22-го, это меняет правила игры», — сказал в интервью Кристофер Маринак, директор по исследованиям Janney Montgomery Scott LLC.

Время отказа

По словам Маринака, еще может быть несколько банкротств, при этом банки с коэффициентом левериджа 1 уровня от 2% до 5%, скорее всего, потерпят неудачу. По данным S&P Global Market Intelligence, по состоянию на 30 сентября 2020 года в этом диапазоне было пять банков.

По словам Рагалевского, у банка могут пройти годы до «смертельной спирали» до банкротства, если у него начнутся безнадежные ссуды.Один из последних закрытых банков, First City Bank of Florida, расположенный в Форт-Уолтон-Бич, штат Флорида, сообщил, что коэффициент кредитного плеча ниже 3%, но выше 2% с первого квартала 2017 года. Банк сообщил, что коэффициент кредитного плеча составляет 1,41%. в квартале перед закрытием 16 октября 2020 г.

Единственным другим банком, который сообщил о коэффициенте левериджа ниже 2% по состоянию на 30 сентября 2020 года, был Государственный банк Almena в Альмене, штат Канзас. Он сообщил, что коэффициент кредитного плеча составляет всего 0,3%, и банк потерпел неудачу 23 октября 2020 года.

Как только банк начинает получать неудовлетворительную регулятивную экспертизу по ряду категорий, регулирующие органы могут переоценить ссудный портфель и определить, какие ссуды следует отнести к категории убытков, что часто ускоряет банкротство, сказал Рагалевский.

«Акции могут исчезнуть в одночасье в одном из этих проблемных учреждений», — сказал Рагалевский.

С 2016 года были приобретены четыре банка с коэффициентом левериджа 2% или ниже, а еще 15 обанкротились. Но горстке банков за это время удалось остаться открытыми после неудачного закрытия. Согласно данным S&P Global Market Intelligence, с 2016 года четыре проблемных учреждения смогли вернуть свои коэффициенты левериджа выше нормативного минимума.

Совсем недавно компания Nationwide Trust Co.Коэффициент FSB упал ниже 2% в четвертом квартале 2018 года, но с тех пор снова поднял коэффициент выше 25%. В четвертом квартале 2018 года банк продал депозиты на 2,4 миллиарда долларов в Axos Bank из Сан-Диего.

Данвилл, штат Вирджиния, Movement Bank упал ниже 2% коэффициента левериджа в четвертом квартале 2016 года, прежде чем был рекапитализирован частным инвестором в 2017 году.

Ряд банков обанкротились из-за нехватки ликвидности, сказал Рагалевский. Если проблема заключается в ликвидности, регулирующие органы незамедлительно закроют банк, чтобы вкладчики могли получить доступ к своим денежным средствам.В последнее время банки удерживают избыточную ликвидность, что делает такой риск маловероятным.

Банки также в целом хорошо капитализированы. Питер Винтер, управляющий директор Wedbush Securities, назвал возобновление обратного выкупа Федеральной резервной системой вотумом доверия отрасли.

«Мы просто не видим, чтобы эта пандемия ускорила то, что мы видели в прошлом», — сказал Винтер.

Вот что происходит, когда ваш банк терпит неудачу

REUTERS / Стоян Ненов Знаете ли вы, что сумма денег на вашем банковском счете имеет значение в маловероятном случае банкротства вашего банка?Хотя ваши вклады застрахованы на сумму до 250 000 долларов Федеральной корпорацией по страхованию депозитов., или FDIC, это не означает, что каждый счет в конкретном банке покрывается этой суммой. То, как вы структурируете свои счета, может подвергнуть вас риску. Но есть также способы создать учетные записи, чтобы вы были застрахованы на сумму, намного превышающую 250 000 долларов.

«Многие потребители не понимают, каковы ограничения, — говорит Томас Хили, заместитель директора по комплаенсу Ally Bank. «Люди думают, что это 250 000 долларов.Период. »

Что такое страхование FDIC?

С момента своего основания в 1933 году FDIC обеспечивает страхование ваших денег на случай, если ваш банк обанкротится.

Страхование покрывает чеки, сбережения и счета денежного рынка , а также депозитные сертификаты или компакт-диски. Он также охватывает другие типы учетных записей, такие как индивидуальные пенсионные счета или IRA и трастовые счета.

Все государственные и национальные банки должны иметь страховку, говорит пресс-секретарь FDIC ЛаХуан Уильямс-Янг.

Банковская ставка.ком СтрахованиеFDIC не распространяется на инвестиционные продукты, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции, облигации или содержимое вашего сейфа.

Если ваши деньги находятся на депозите в федеральном кредитном союзе или в подавляющем большинстве учрежденных государством, у вас есть страховое покрытие через Национальную администрацию кредитных союзов или NCUA, которая действует аналогично FDIC.

Пределы страхового покрытия FDIC

Да, у вас есть страховое покрытие до 250 000 долларов, но это не означает, что каждая ваша учетная запись застрахована на такую сумму.Напротив, покрытие зависит от того, как принадлежат счета.

Отдельные счета

Максимальная сумма покрытия для отдельных счетов в одном банке составляет 250 000 долларов США. Все отдельные счета в одном банке суммируются. Давайте посмотрим на пример владельца счета, которого мы назовем Марком.

Банковская ставка.комСовместные счета

Каждый совладелец получает 250 000 долларов страховки для каждого счета, плюс 250 000 долларов страховки для индивидуальных счетов в банке. Давайте рассмотрим пример женатых владельцев счетов, которых мы назовем Рон и Пэт.

Банковская ставка.комВы можете повысить свои лимиты покрытия, открыв другие типы счетов в том же банке. Прочие категории владения включают:

- Некоторые пенсионные счета.

- Отзывные трасты.

- Безотзывные трасты.

- Счета плана вознаграждений сотрудникам.

- Счета корпораций, партнерств и некорпоративных ассоциаций.

- Государственные счета.

«Для человека очень легко иметь 1 миллион долларов (застрахованных) — если не больше, в некоторых случаях — в определенных учреждениях», — говорит Хили.

Потребители должны помнить, что на их счета по-прежнему распространяются лимиты FDIC, даже если у них есть счета в разных отделениях одного и того же банка, говорит Хили. Но если у них есть счета в двух разных банках, лимиты страхования применяются в каждом банке индивидуально. Они не сливаются в одну кучу.

Подробнее о страховании

FDIC предлагает вкладчикам несколько способов узнать, как открыть свои счета для максимальной защиты:

- Бесплатная горячая линия для потребителей, 1 (877) ASK-FDIC или 1 (877) ) 275-3342, позволяет вкладчикам бесплатно разговаривать с живым человеком.

- Форма онлайн-поддержки клиентов позволяет вкладчикам задавать вопросы или подавать жалобы по электронной почте.

- Автоматическая интерактивная онлайн-служба, Электронный оценщик страхования вкладов, также известная как «EDIE», помогает вкладчикам анализировать, правильно ли настроены счета.

- Вкладчики могут задавать вопросы или подавать жалобы по почте по адресу: FDIC, Attn: Deposit Insurance Outreach, 550 17th St. NW, Washington, D.C., 20429-9990.

Покрываются только банкротства банка

Страхование FDIC применяется только в случае банкротства вашего банка.И после нескольких лет нестабильности банкротства банков снова стали редкостью. В 2015 году закрылось лишь несколько банков.

Это огромное улучшение. С 2008 по 2012 год FDIC сообщило о 465 банкротствах банков. Самой крупной из них была компания Washington Mutual, у которой на момент банкротства в 2008 году активы компании составляли 307 миллиардов долларов. Правительство возложило ответственность за эту неудачу на стратегию высокорискового кредитования WaMu.

Когда банк терпит крах, FDIC должен собрать и продать активы обанкротившегося банка и погасить его долги.«Если ваш банк обанкротится, FDIC обычно возмещает ваши застрахованные депозиты на следующий рабочий день», — говорит Уильямс-Янг.

Банки покрывают вас в случае мошенничества

Другое дело, если ваш банковский счет взломан или кто-то выписывает поддельный чек и опустошает ваш счет.

«Страхование FDIC покрывает счет только в случае банкротства банка», — говорит Уильямс-Янг.

Вместо этого сами банки покрывают ваши убытки, если кто-то украдет ваши деньги, — говорит Дуг Джонсон, старший вице-президент по политике платежей и кибербезопасности Американской ассоциации банкиров (ABA).«Банки, как правило, полностью возмещают клиентам мошенничество с их счетами».

Банки могут приобрести страховку для защиты от убытков от мошенничества, а также иметь резервы для покрытия таких убытков, говорит Джонсон.

Исследование ABA показало, что в 2012 году мошенничество с депозитными счетами обошлось банкам в 1,74 миллиарда долларов, но банки предотвратили мошенничество на 13 миллиардов долларов, говорит Джонсон.

Если вы понесли убытки из-за мошенничества, вы должны как можно скорее сообщить об этом в свой банк, чтобы можно было провести расследование.«Мы очень хорошо проводим расследования», — говорит он.

По закону банки должны предоставить клиентам предварительный кредит в течение 10 дней. «Обычно они предоставляют предварительный кредит намного раньше или полный кредит», — говорит Джонсон.

Банковский кризис

Назад к объяснению основных терминов

Банковский кризис

Банки подвержены целому ряду рисков.К ним относятся кредитный риск (ссуды и другие активы становятся плохими и перестают функционировать), риск ликвидности (снятие средств превышает доступные средства) и риск процентной ставки (рост процентных ставок снижает стоимость облигаций, удерживаемых банком, и вынуждает банк платит по своим депозитам относительно больше, чем получает по ссудам).

Банковские проблемы часто связаны с уменьшением стоимости активов банков. Ухудшение стоимости активов может произойти, например, из-за обвала цен на недвижимость или увеличения числа банкротств в нефинансовом секторе.Или, если правительство перестает платить по своим обязательствам, это может вызвать резкое снижение стоимости облигаций, находящихся в портфелях банков. Когда стоимость активов существенно снижается, у банка могут возникнуть обязательства, превышающие его активы (что означает, что банк имеет отрицательный капитал или является «неплатежеспособным»). Или у банка все еще может быть некоторый капитал, но меньше минимума, требуемого нормативными актами (это иногда называют «технической несостоятельностью»)

Проблемы банка также могут возникать или усугубляться, если банк сталкивается со слишком большим количеством обязательств, подлежащих погашению, и не имеет достаточно денежных средств (или других активов, которые можно легко превратить в наличные) для удовлетворения этих обязательств.Это может произойти, например, если многие вкладчики хотят снять вклады одновременно (вкладчик бежит по банку). Это также может произойти, если заемщики банка хотят получить свои деньги в банке, а у банка нет достаточного количества наличных денег. Банк может стать неликвидным. Важно отметить, что неликвидность и неплатежеспособность — это разные вещи. Например, банк может быть платежеспособным, но неликвидным (то есть у него может быть достаточно капитала, но недостаточно ликвидности). Однако во многих случаях неплатежеспособность и неликвидность идут рука об руку.Когда наблюдается серьезное снижение стоимости активов, вкладчики и заемщики других банков часто начинают чувствовать себя неуютно и требуют свои деньги у банка, что усугубляет проблемы банка.

(Системный) банковский кризис возникает, когда многие банки в стране одновременно испытывают серьезные проблемы с платежеспособностью или ликвидностью — либо потому, что все они страдают от одного и того же внешнего шока, либо потому, что банкротство одного банка или группы банков распространяется на другие банки в системе. В частности, системный банковский кризис — это ситуация, когда корпоративный и финансовый секторы страны сталкиваются с большим количеством дефолтов, а финансовые учреждения и корпорации сталкиваются с большими трудностями при своевременном погашении контрактов.В результате резко увеличиваются неработающие ссуды, и весь или большая часть совокупного капитала банковской системы исчерпывается. Эта ситуация может сопровождаться падением цен на активы (например, цены на акции и недвижимость) вслед за резким повышением реальных процентных ставок, а также замедлением или изменением потоков капитала. В некоторых случаях кризис вызван набегом вкладчиков на банки, хотя в большинстве случаев это общее осознание того, что системно важные финансовые учреждения находятся в бедственном положении.

Системные банковские кризисы могут быть очень разрушительными. Они, как правило, приводят пострадавшие страны к глубокой рецессии и резкому развороту счета текущих операций. Некоторые кризисы оказались заразными, быстро распространившись на другие страны без видимой уязвимости. Среди многих причин банковских кризисов — неустойчивая макроэкономическая политика (включая большой дефицит текущего счета и неприемлемый государственный долг), чрезмерный кредитный бум, большой приток капитала и нестабильность баланса в сочетании с параличом политики из-за различных политических и экономических ограничений. .Во многих банковских кризисах несоответствие валют и сроков погашения было заметной особенностью, в то время как в других случаях забалансовые операции банковского сектора были заметными.

Глобальная база данных банковских кризисов впервые была составлена Caprio и Klingebiel (1996). Последняя версия базы данных, обновленная с учетом недавнего мирового финансового кризиса, доступна как Laeven and Valencia (2012). Он идентифицирует 147 системных банковских кризисов (из которых 13 являются пограничными событиями) с 1970 по 2011 год. Он также сообщает о 218 валютных кризисах (определяемых как номинальное обесценение валюты по отношению к U.S. доллар не менее 30 процентов, что также как минимум на 10 процентных пунктов выше, чем скорость обесценения в предыдущем году) и 66 кризисов суверенного долга (определяемых дефолтом правительства по своим долгам перед частными кредиторами) за тот же период. База данных содержит подробную информацию о мерах политики по разрешению кризисов в разных странах. Анализы, основанные на наборе данных, такие как Cihák and Schaeck (2010), показывают, что последовательное прогнозирование банковских кризисов очень сложно, но есть некоторые переменные (например, те, которые отражают высокий леверидж и быстрый рост кредита), которые указывают на повышенную вероятность кризиса.

Глава 2 Отчета о мировом финансовом развитии использует версию базы данных банковских кризисов Лаевена и Валенсии (2012 г.) для анализа того, что работает (а что нет) в банковском надзоре и регулировании. В главе и в основном документе (Чихак, Демиргуч-Кунт, Мартинес Перия и Мохсени-Чераглоу, 2012 г.) используются ответы Всемирного банка по вопросам банковского регулирования и надзора (прилагается к Отчету о глобальном финансовом развитии ) и проводится эконометрический анализ, сравнивающий страны, пережившие банковские кризисы, и те, которым удалось их избежать.В отчете и документе делается вывод о том, что страны, пострадавшие от кризиса, имели менее строгие и более сложные определения минимального капитала, более низкие коэффициенты фактического капитала, были менее строгими в регулировании проблемных кредитов и убытков по ссудам и сталкивались с меньшим количеством ограничений в отношении неплатежей. банковская деятельность. У них были более строгие требования к раскрытию информации, но более слабые стимулы для частного сектора контролировать риски банков. В целом изменения в регулировании и надзоре во время мирового финансового кризиса были в лучшем случае постепенными.Некоторые изменения, такие как повышение показателей достаточности капитала и усиление режимов урегулирования несостоятельности, пошли в правильном направлении (делая регулирование в кризисных странах ближе к таковому в некризисных странах), но в то же время стимулы частного сектора к мониторингу рисков банков оказали влияние. были ослаблены некоторыми политическими мерами во время кризиса. Анализ показывает возможности для усиления регулирования и надзора, а также стимулы частного сектора к мониторингу принятия рисков.

Предлагаемое чтение

Бек, Торстен, Асли Демиргуч-Кунт и Росс Левин.2006. «Концентрация банков, конкуренция и кризисы: первые результаты». Банковский и финансовый журнал 30: 1581–1603.

Каприо, Жерар и Даниэла Клингебиль, 1996, «Несостоятельность банков: межстрановой опыт». Рабочий документ исследования политики № 1620. Всемирный банк, Вашингтон, округ Колумбия.

Čihák, Martin and Schaeck, Klaus, 2010. «Насколько хорошо агрегированные пруденциальные нормативы выявляют проблемы банковской системы?» Журнал финансовой стабильности , 6 (3), 130–144.

Чихак, Мартин, Асли Демиргуч-Кунт, Мария Соледад Мартинес Перия и Амин Мохсени-Чераглоу.2012. «Банковское регулирование и надзор во всем мире: обновленная информация о кризисе», Рабочий документ исследования политики 6286, Всемирный банк, Вашингтон, округ Колумбия.

Демиргуч-Кунт, Асли и Энрика Детрагиаче. 1997. «Детерминанты банковских кризисов в развивающихся и развитых странах». Документы персонала МВФ 45: 81–109.

Камински, Грасиела и Кармен Рейнхарт. 1999. «Двойные кризисы: причины проблем с банковской системой и платежным балансом». Американский экономический обзор 89 (3): 473–500.

Лаевен, Люк и Фабиан Валенсия.2012. «База данных о системном банковском кризисе: обновление». Рабочий документ 08/224, Международный валютный фонд, Вашингтон, округ Колумбия.

Рейнхарт, Кармен и Кеннет Рогофф. 2009. На этот раз все по-другому: восемь веков финансовой глупости . Издательство Принстонского университета, Принстон.

Всемирный банк. 2012. Отчет о мировом финансовом развитии 2013: переосмысление роли государства в финансах . Всемирный банк, Вашингтон, округ Колумбия.

Успокойтесь — банкротства банков в следующем году вырастут

Вот надежная ставка на неопределенные времена: многие банки не выживут в следующем году потрясений, несмотря на U.План правительства США на 700 миллиардов долларов по наведению порядка в финансовой индустрии.

Самый большой вопрос заключается в том, сколько погибнет и как они будут избавлены от своих страданий — в результате полного закрытия регулирующими органами, изо всех сил старающихся сохранить сокращающийся фонд страхования вкладов, или в результате распродаж, совершаемых под давлением правительства.

Ослабленная огромными убытками по рискованным жилищным кредитам, банковский сектор сейчас находится в самом шатком положении с начала 1990-х годов, когда за трехлетний период обанкротилось более 800 учреждений с федеральным страхованием.Это было во время фазы восстановления после десятилетнего краха сбережений и ссуд, который обошелся налогоплательщикам США от 170 до 205 миллиардов долларов с поправкой на инфляцию.

Обязательство правительства потратить до 700 миллиардов долларов на покупку безнадежных долгов у больных банков, вероятно, спасет некоторые учреждения, которые в противном случае умерли бы, но аналитики сомневаются, что этого будет достаточно, чтобы предотвратить серьезную встряску.

«Это поможет, но не спасет», потому что многие банки держат ссуды на строительство и другие виды ухудшающихся активов, которые правительство не снимет с их бухгалтерских книг, — предсказал аналитик Stanford Financial Джарет Зайберг.Он ожидает, что в следующем году обанкротятся более 100 банков по всей стране.

Темнеющие облака уже заставили некоторых вкладчиков задуматься над вопросом, который, кажется, всегда возникает в финансовой панике, несмотря на страхование вкладов: может ли иметь больше смысла спрятать деньги в матрасе, чем на банковском счете?

«Это звучит как шутка», — сказал владелец бизнеса Маурикоа Кинтеро, когда недавно остановился у отделения банка Wachovia Bank в Майами. «Но это звучит безопаснее, чем суматоха прямо сейчас.»

Не так много банков, вероятно, обанкротятся, как во время кризиса ссудо-сбережений, в основном потому, что сегодня их примерно на 8000 меньше, чем было в 1988 году.

Но это не обязательно означает, что проблемы не будут такими дорогостоящими или дорогостоящими. нервирует; банки намного больше, чем они были 20 лет назад, благодаря законам, принятым в 1990-х.

«Я не понимаю, почему на этот раз все будет так иначе», — сказал Джозеф Мейсон, экономист, работавший в Министерство финансов США в 1990-х годах, а сейчас является профессором финансов в Университете штата Луизиана.«У нас только что была большая вечеринка, на которой люди и бизнес слишком заимствовали. У нас был пузырь, и теперь мы хотим вернуться к нормальной жизни. Будет ли это безболезненно? Нет».

При большем количестве крупных банков в бизнесе меньшее количество банкротств все же могло бы обернуться большим счетом на Федеральную корпорацию страхования депозитов, государственное агентство, которое страхует банковские депозиты и депозиты ссудо-сберегательных касс. Потенциальная ответственность FDIC возрастает в связи с предоставлением финансовой помощи, которая увеличивает лимит страхования вкладов до 250 000 долларов на счет по сравнению со 100 000 долларов.

Используя статистику кризиса ссудо-сберегательного банка в качестве ориентира, Мейсон оценивает общий объем депозитов в банках, обанкротившихся во время текущего кризиса, в 1,1 триллиона долларов. Подсчитав прибыль от продажи депозитов и некоторых активов обанкротившихся банков, Мейсон оценивает, что на этот раз очистка обойдется FDIC от 140 до 200 миллиардов долларов.

Фонд FDIC в настоящее время имеет около 45 миллиардов долларов — пятилетний минимум, — но агентство может компенсировать любой дефицит, заимствуя у Казначейства США и, в конечном итоге, выплачивая деньги, увеличивая премии, которые оно взимает с здоровых банков и ссудо-сбережений.

За первые девять месяцев года 13 банков и ссудо-сберегательных ассоциаций были поглощены FDIC — больше, чем за предыдущие пять лет вместе взятых.

FDIC может недооценивать или, по крайней мере, публично не признавать предстоящие проблемы. По состоянию на 30 июня в списке проблем FDIC было 117 застрахованных банков и ссудо-сбережений. Это составляло около 1 процента из почти 8 500 застрахованных организаций по состоянию на 30 июня. В 1991 году около 10 процентов отрасли — 1 496 организаций — находились в списке находящихся под угрозой исчезновения FDIC.

Хотя FDIC не называет учреждения, которые классифицирует как проблемы, в список от 30 июня этого года не вошли две большие головные боли — Washington Mutual Bank и Wachovia. Суммарные активы WaMu и Wachovia составили более 1 триллиона долларов; Активы 117 организаций, включенных в список наблюдения FDIC, составили 78 миллиардов долларов.

В конце прошлого месяца WaMu стал крупнейшим банкротом банка в истории США с активами на 307 миллиардов долларов, что почти в пять раз больше с поправкой на инфляцию, чем предыдущий рекордный крах Continental Illinois National Bank в 1984 году.FDIC не ожидает, что кончина WaMu истощит его фонд, потому что JP Morgan Chase & Co. согласилась выкупить депозиты и большую часть активов банка за 1,9 миллиарда долларов.

Регулирующие органы избежали еще одной потенциальной пули, помогая вести переговоры о продаже банковских операций Wachovia Citigroup Inc. в рамках сложной сделки, которая в конечном итоге может обойтись FDIC, в зависимости от серьезности будущих потерь по ссудам. В пятницу битва банковских гигантов разразилась, когда Wachovia заключила новую сделку с Wells Fargo & Co.без помощи правительства, и Citigroup потребовала отозвать его.

Банковские перспективы выглядят еще более мрачными через призму Bauer Financial Inc., которая в течение последних 25 лет полагалась на данные, поданные в FDIC, для оценки состояния учреждений с федеральным страхованием.

Основываясь на анализе цифр на 30 июня, Bauer Financial пришла к выводу, что 426 учреждений с федеральным страхованием борются с серьезными проблемами — это около 5 процентов всех банков и ссудо-сбережений.

Около 15 процентов банков из предупредительного списка Бауэра имеют активы на сумму более 1 миллиарда долларов.Неудивительно, что проблемы сосредоточены среди банков, которые были наиболее активными на рынках, где свободные ипотечные кредиты способствовали быстрому росту цен на жилье, что подготовило почву для резкого падения. По подсчетам Бауэра, наибольшее количество проблемных банков находится в Калифорнии, Флориде, Джорджии, Иллинойсе и Миннесоте.

«Людям важно помнить, что не все эти банки обанкротятся только потому, что они находятся в этом списке», — сказала Карен Дорвей, президент Bauer Financial.«Многие из них выздоровеют».

Джеймс Барт, который был главным экономистом регулирующего агентства, курировавшего ссудно-сберегательную отрасль в 1980-х годах, сомневается, что дела пойдут так плохо, как тогда.

«Сейчас это страшно, но не так страшно, как многие люди думают», — сказал Барт, ныне старший научный сотрудник Milken Institute, аналитического центра.

Мани Бехимер, дизайнер домов, живущий в Тастине, Калифорния, не чувствует себя уверенно после того, что случилось с WaMu и Wachovia.Услышав новость о том, что WaMu был арестован и продан JP Morgan, он поспешил снять около 150 000 долларов сбережений и открыл новый счет в Wachovia, но через два дня узнал о его продаже Citigroup.

«Я думал, что это самая сильная экономика в мире; ничего подобного в этой стране не происходит», — сказал 46-летний Бехимер, уроженец Ирана.

Беспорядки создают возможности для расширения здоровых банков. Такие тяжеловесы отрасли, как JP Morgan, Citigroup и Bank of America Corp.уже бросили кости на крупные приобретения финансово пострадавших организаций в надежде стать более могущественными, чем когда-либо.

Более мелкие игроки, такие как Clifton Savings Bank в Нью-Джерси, хвастаются своими относительно чистыми балансами, чтобы увести вкладчиков от конкурентов, которые борются с огромными потерями по ссудам. Банк, чьи активы составляют около 900 миллионов долларов, заявляет, что только один из его 2300 жилищных ссуд находится под залогом права выкупа.

«Полет к качеству будет», — предсказал Джон Челентано-младший., Исполнительный директор Clifton Savings. «Люди начнут вкладывать свои деньги в те места, которые управляются так, как должны работать: старомодным способом».

До банкротства банка: 12 признаков, на которые следует обратить внимание

Финансовое здоровье вашего банка имеет … большое значение. Вот почему вам нужно знать, на что обращать внимание, прежде чем банк обанкротится.

Если вы храните деньги в проблемном банке, вам следует волноваться. Если этот банк обанкротится, вы (и ваш депозит) попадете в беду.А выбраться из этого — нервный и длительный опыт.

Возврат денег (, если вам вообще вернут ) может быть болезненно дорогим и неудобным. И вы часто оказываетесь в затруднительном финансовом положении, без какой-либо поддержки, и вынуждены решать все самостоятельно.

Но есть надежда…

Вы все еще можете защитить себя от банкротства банков и взломов. Но вам нужно знать, чего нужно остерегаться и когда действовать.

Снятие денег до банкротства банка — ваш последний шанс защитить свои вклады, пока не стало слишком поздно.

Для этого необходимо распознать ранние предупреждающие признаки проблемного банка. Если вы знаете, какие сигналы бедствия искать, вы сможете узнать, когда что-то не так. Затем вы можете перевести деньги в более безопасный банк, пока не стало слишком поздно.

Ниже приведены 12 предупреждающих знаков, на которые следует обратить внимание. Вы можете использовать их, чтобы обнаружить проблемные банки и выяснить, находится ли ваш банк ( и ваши деньги ) в опасности.

Помните : это могут быть единственные подсказки, которые вы получите до того, как банк обанкротится.

Обанкротившиеся банки — кошмар для клиентов

Действия, которые вы предпримете до банкротства банка, очень важны. Но неудивительно, что большинство вкладчиков либо пропускают предупреждающие знаки, либо не знают, на что обращать внимание. В результате они не видят проблем.

Большинство людей думают, что если у банка есть страхование вкладов, им не нужно беспокоиться о банкротстве банка. Но это совершенно неправильно. Это ложное чувство безопасности.

На самом деле хранить деньги в нездоровом банке опасно, дорого и мучительно неудобно.И это верно независимо от того, застраховано ли оно страхованием вкладов или нет.

Распознавая признаки опасности проблемного банка, вы можете защитить себя, обнаружить сомнительные банки и перевести деньги, прежде чем вы попадете в долгую и болезненную финансовую неразбериху.

Вот несколько примеров опасностей и неудобств, с которыми вы можете столкнуться при хранении денег в банке-банкроте (или банке, который вот-вот обанкротится):

У вас нет доступа к деньгамЕсли в отношении вашего банка ведется расследование, возникнут проблемы с законом или он будет ликвидирован, банк, скорее всего, заблокирует все счета клиентов и прекратит все услуги.Ваши деньги заморожены и могут быть заблокированы на месяцы или даже годы.

Финансово-неживойЕсли ваш аккаунт заблокирован, вы не сможете совершать переводы или использовать эти деньги для оплаты счетов и предметов первой необходимости. Это дорого и невероятно неудобно. Вам нужно будет найти другой источник средств для оплаты счетов. Если этот счет был вашим единственным источником средств, вы оказались в затруднительном финансовом положении. А если вы не можете произвести оплату ссуды или кредитной карты, потому что все ваши средства заблокированы, вам придется платить штрафы и непомерные выплаты по процентам.

Срочно нужно открыть новый счетЭто может вызвать стресс. Вам срочно нужно будет найти и открыть новый счет в новом банке, если ваш банк обанкротится ( или вот-вот обанкротится). Иногда проблемный банк просто закроет ваш счет и отправит вам чек. Если это произойдет, вам нужно будет как можно скорее открыть счет, чтобы получить доступ к этим средствам.

Вы теряете деньги и получаете финансовый ударЕсли ваш банк обанкротится и у него нет страховки вкладов, вы можете потерять все свои деньги.

Но даже если у вашего банка есть страховка вкладов, вы можете все равно потерять свои деньги. Например, если в стране действует законодательство о предоставлении финансовой помощи, вкладчики рискуют получить возмещение в виде собственного капитала банка, а не наличными.

Или вы можете потерять деньги, если ваш банк обанкротится, а ваши деньги не будут вложены в «правильные» продукты. Страхование вкладов будет возмещать только средства, депонированные в определенных продуктах и валютах.

Занесено в черный список, другие счета невозможно открытьЕсли ваш банк делает что-то мошенническое, незаконное, попадает в беду из-за отмывания денег или его репутация испорчена из-за публичного скандала, YOU тоже может пострадать.

Если ваш банк обанкротится и закроет ваш счет, вам нужно будет поспешить открыть счет в другом месте и перевести деньги в новое учреждение.

Проблема в том, что другие банки могут занести вас в черный список по связи с последним банком. Некоторые откажутся открывать счета. Если они открывают счета, они могут отказаться принимать переводы от банка-банкрота.