Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

10 самых успешных венчурных инвесторов мира: рейтинг Forbes

Американский Forbes в среду обнародовал ежегодный «Список Мидаса» — рейтинг 100 самых успешных венчурных инвесторов планеты. Первую строчку третий год подряд удерживает партнер фонда Accel Partners Джим Брейер. Вторую позицию сохранил сооснователь фонда Andreessen Horowitz Марк Андриссен. На третье место в 2012 году взобрался основатель PayPal Питер Тиль из Founders Fund. Пятую и десятую позиции заняли партнеры фонда Greylock Partners Рид Хоффман и Дэвид Зе. Все перечисленные инвесторы сорвали куш на IPO Facebook, которое стало ключевым для индустрии в 2012 году. Благодаря ему вложения в компанию на ранних стадиях принесли лидерам рейтинга большую прибыль. Несмотря на то что оцененная в $104 млрд в день размещения соцсеть к сегодняшнему дню сильно просела в цене, фонды половины участников топ-10 списка основу состояния сколотили именно на удачных инвестициях в детище Марка Цукерберга.

Основатель фонда DST Юрий Мильнер (№102 в рейтинге 200 богатейших бизнесменов России по версии Forbes, состояние — $1,1 млрд), еще два года занимавший в «Списке Мидаса» 25-е место, на этот раз опустился на 35-ю строчку.

Среди других важных для отрасли событий 2012-го — поглощение соцсетью Цукерберга сервиса Instagram, покупка игровым гигантом Zynga компании OMGPOP, выход на биржу таких проектов, как Kayak, Yelp и др. Самыми успешными венчурными фондами в отчетный период были лидеры отрасли — Accel Partners, Sequoia Capital, Kleiner Perkins, Greylock Partners, Benchmark Capital и Andreessen Horowitz.

Реклама на Forbes

Подробнее о 10 лидерах «Списка Мидаса» читайте в галерее.

Рынок венчурных инвестиций Москвы 2020: итоги коронакризиса и самые привлекательные отрасли

Инновации и стартапы | ПоделитьсяМосква входит в топ-10 городов Европы по объему венчурного капитала. Только за 2020 г. прошли 157 публичных сделок с общим объемом $535,3 млн. 76% от общего объема инвестиций и 56% от общего количества сделок в нашей стране пришлись на столицу. Здесь работают свыше 100 венчурных фондов, большинство из которых вкладывают деньги в инновационные компании на ранних стадиях. О самых инвестируемых отраслях 2020 г. и изменениях в активности различных типов инвесторов — в новом исследовании Агентства инноваций Москвы «Рынок венчурных инвестиций Москвы 2020».

Только за 2020 г. прошли 157 публичных сделок с общим объемом $535,3 млн. 76% от общего объема инвестиций и 56% от общего количества сделок в нашей стране пришлись на столицу. Здесь работают свыше 100 венчурных фондов, большинство из которых вкладывают деньги в инновационные компании на ранних стадиях. О самых инвестируемых отраслях 2020 г. и изменениях в активности различных типов инвесторов — в новом исследовании Агентства инноваций Москвы «Рынок венчурных инвестиций Москвы 2020».

Экономический кризис разделил все отрасли на три группы. В первой из них — индустрии с высокой инвестиционной привлекательностью, в которых количество сделок и объем финансовых вложений значительно выросли. Во второй — сферы бизнеса, к которым инвесторы проявляют осторожный интерес. Объем финансирования в таких отраслях снизился, но количество инвестиций по сравнению с 2019 г. увеличилось на 15-75%. В третью группу вошли отрасли с низкой инвестиционной привлекательностью, в которых в 2020 г. произошло снижение как объемов инвестиций, так и числа сделок.

Во второй — сферы бизнеса, к которым инвесторы проявляют осторожный интерес. Объем финансирования в таких отраслях снизился, но количество инвестиций по сравнению с 2019 г. увеличилось на 15-75%. В третью группу вошли отрасли с низкой инвестиционной привлекательностью, в которых в 2020 г. произошло снижение как объемов инвестиций, так и числа сделок.

На протяжении 5 лет в топ-5 лидеров по объему инвестиций входили электронная торговля (E-commerce), сфера развлечений (Entertainment), здравоохранение (Healthcare), а также транспорт и логистика. В 2020 г. из-за пандемии коронавируса наиболее привлекательными для инвесторов (значительно увеличился как объем, так и количество сделок по сравнению с 2019 г.) стали EdTech и FinTech.

Источник: Агентство инноваций Москвы, 2021

EdTech (технологии в образовании), которая рекордно выросла по объему (+608% к 2019 г.) и количеству сделок (+164%). Больше всего денежных средств инвесторы вложили в образовательные продукты для школьников, сервисы для учителей по созданию интерактивных учебных материалов и управлению учебным процессом, а также сервисы дополнительного профессионального образования.

рекордно выросла по объему (+608% к 2019 г.) и количеству сделок (+164%). Больше всего денежных средств инвесторы вложили в образовательные продукты для школьников, сервисы для учителей по созданию интерактивных учебных материалов и управлению учебным процессом, а также сервисы дополнительного профессионального образования.

FinTech (финансовые технологии) — яркий пример отрасли, инвестиции в которую уменьшались на протяжении 2017-2019 гг., а в 2020 г. резко возросли. Среди FinTech-компаний больше всего денег привлекли стартапы, разрабатывающие решения для кредитования и работы с кредитными задолженностями, а также продукты для индивидуального инвестирования, краудфандинга и управления личными финансами.

За последние 4 года средний чек в сфере Entertainment (технологии в индустрии развлечений) увеличился в 17 раз. При этом его рост в 2020 г. был сильнее, чем в предыдущие периоды. Наибольшим интересом у инвесторов индустрии развлечений пользовались стриминговые платформы. При этом более 90% от общего объема инвестиций в сфере развлечений пришлось на две сделки, входящие в топ-3 крупнейших московских сделок (инвестиции в компании ivi и Start).

При этом более 90% от общего объема инвестиций в сфере развлечений пришлось на две сделки, входящие в топ-3 крупнейших московских сделок (инвестиции в компании ivi и Start).

Кроме того, востребованной среди инвесторов традиционно считается отрасль HealthTech (технологии в здравоохранении). Зрелость этого рынка повысилась: за последние 4 года средний чек удвоился — с $1,1 млн до $2,6 млн. Среди инвесторов лидируют корпорации, которые в 2020 г. вложили почти $14 млн (около 40% от общего объема инвестиций).

В здравоохранении нет явно выраженного инвестиционного фокуса, а объем инвестиций распределился равномерно между сервисами удаленных медицинских консультаций, решениями для мониторинга состояния здоровья, системами поддержки принятия врачебных решений (включающими решения для анализа медицинских изображений с искусственным интеллектом) и генетическими исследованиями, в том числе анализом ДНК.

В 2020 г. произошли изменения в активности различных типов инвесторов. Больше денежных средств в стартапы стали вкладывать корпоративные инвесторы, частные фонды и бизнес-ангелы. Государственные фонды и иностранные инвесторы, напротив, сократили объемы финансирования перспективных проектов.

произошли изменения в активности различных типов инвесторов. Больше денежных средств в стартапы стали вкладывать корпоративные инвесторы, частные фонды и бизнес-ангелы. Государственные фонды и иностранные инвесторы, напротив, сократили объемы финансирования перспективных проектов.

Источник: Агентство инноваций Москвы, 2021

Корпоративные инвесторы.

Частные фонды. Объем инвестиций частных фондов в 2020 г. составил $187,4 млн. В структуре сделок преобладают стадии seed и раунд А, при этом в прошлом году частные фонды стали чаще инвестировать в компании ранних стадий (seed и pre-seed).

Бизнес-ангелы. Количество сделок с участием бизнес-ангелов увеличилось с 43 в 2019 г. до 57 в 2020 г., а общий объем инвестиций составил $31,7 млн. При этом в структуре инвестиций выросла доля сделок раунда А (треть от общего количества). Сообщество бизнес-ангелов стало более профессиональным и организованным: так, 2 из 11 новых фондов, появившихся в 2020 г., по сути, являются клубами частных инвесторов, объединяющими их инвестиции (Digital Disrupt и S16 Angels Fund).

Государственные фонды. Участие государственных фондов на венчурном рынке снизилось на 27% по объему инвестиций (c $60,3 до $44,3 млн) и на 17% по количеству сделок по сравнению с 2019 г. В первую очередь это было связано закрытием в 2020 г. четырех дочерних фондов РВК, реформой институтов развития и переходом «Роснано», «Сколково», Фонда развития промышленности, Фонда инфраструктурных и образовательных программ и Фонд содействия инновациям под управление ВЭБ, а также передачей РВК под управление РФПИ.

Иностранные фонды. В 2020 г. объем инвестиций со стороны иностранных фондов упал на 57%. Тем не менее, Москва по-прежнему остается привлекательной для международных инвесторов, доля которых в общем объеме сделок составила 18%.

Акселераторы. Доля акселераторов на венчурном рынке сократилась на 72% по объему инвестиций и на 38% по количеству сделок. При этом нельзя сказать, что акселераторы теряют популярность. Напротив, количество акселерационных программ в Москве растет, но меняется их направленность: итогом акселерации чаще становятся не инвестиции в компанию, а совместный пилот с корпорацией, масштабирование бизнеса или выход на международный рынок.

Источник: Агентство инноваций Москвы, 2021

«Выход» естьВ 2020 г. произошло 14 «выходов» общим объемом $1137 млн. $990 млн приходится на компанию Ozon, которая вышла на IPO в ноябре 2020 г. на Московской бирже и американской NASDAQ.

на Московской бирже и американской NASDAQ.

Источник: Агентство инноваций Москвы, 2021

На протяжении последних нескольких лет сохранялся тренд на увеличение общего количества и среднего чека «выходов». Однако в прошлом году из-за пандемии их количество уменьшилось в 2,8 раза по сравнению с 2019 г.

Большинство «выходов» — это стратегические слияния с более крупными и устойчивыми компаниями. 60% «выходов» пришлись на корпоративных инвесторов, среди которых лидируют «Сбербанк» и Mail.ru Group.

С полной версией исследования «Рынок венчурных инвестиций Москвы 2020» можно ознакомиться по ссылке.

Для всех, кто интересуется инвестициями, Агентство инноваций Москвы в партнерстве с Dsight подготовило удобный инструмент — Venture Guide. Это интерактивная панель, позволяющая самостоятельно выявлять перспективные инвестиционные ниши, искать инвесторов и стартапы, оценивать рынок.

«Данные по венчурному рынку обычно разрозненны, информация о многих сделках так и остается неизвестной. Поэтому мы решили создать платформу, которая помогла бы повысить прозрачность венчурной экосистемы. Venture Guide — это база венчурных инвестиций в московские компании, похожая на Crunchbase, но помимо возможности формирования подборок нужных сделок по нескольким параметрам, можно посмотреть основные цифры в агрегированном и интерактивном формате. На платформе собрана информация о публичных сделках из открытых источников, а также данные от участников сделки — стартапов и венчурных инвесторов», — отметила руководитель Аналитического центра Агентства инноваций Москвы Анна Раевская.

Поэтому мы решили создать платформу, которая помогла бы повысить прозрачность венчурной экосистемы. Venture Guide — это база венчурных инвестиций в московские компании, похожая на Crunchbase, но помимо возможности формирования подборок нужных сделок по нескольким параметрам, можно посмотреть основные цифры в агрегированном и интерактивном формате. На платформе собрана информация о публичных сделках из открытых источников, а также данные от участников сделки — стартапов и венчурных инвесторов», — отметила руководитель Аналитического центра Агентства инноваций Москвы Анна Раевская.

Показателями венчурного рынка столицы и информация о перспективных рыночных и технологических нишах, стартапах и инвесторах на сайте Venture Guide будут обновляться ежемесячно.

Технологические стартапы бьют рекорды в 2020 году

В конце ноября – начале декабря было опубликовано несколько крупных отчетов о состоянии венчурных инвестиций в США и Европе. Совместный отчет PricewaterhouseCoopers и CB Insights содержит информацию в основном об инвестициях в американские стартапы, подавляющее большинство которых являются технологическими компаниями. В III квартале 2020 г. они привлекли $36,5 млрд, что на 30% больше, чем в предыдущий квартал, и на 22% больше, чем в аналогичный период прошлого года. Это второй по величине квартальный показатель в истории (абсолютный рекорд был поставлен в IV квартале 2018 г., $40,5 млрд). Общий объем инвестиций в 2020 г. пока составляет $92 млрд, но к концу года вполне может побить абсолютный рекорд в $121 млрд, установленный в 2018 г. Аналитическое агентство Pitchbook отмечает, что в уходящем году в США было 223 раунда финансирования на сумму, превышающую $100 млн. А по данным Renaissance Capital, в III квартале 2020 г. в стране было проведено 81 IPO, в которых стартапы привлекли $28,5 млрд. Это рекордный квартальный показатель с 2000 г.

Совместный отчет PricewaterhouseCoopers и CB Insights содержит информацию в основном об инвестициях в американские стартапы, подавляющее большинство которых являются технологическими компаниями. В III квартале 2020 г. они привлекли $36,5 млрд, что на 30% больше, чем в предыдущий квартал, и на 22% больше, чем в аналогичный период прошлого года. Это второй по величине квартальный показатель в истории (абсолютный рекорд был поставлен в IV квартале 2018 г., $40,5 млрд). Общий объем инвестиций в 2020 г. пока составляет $92 млрд, но к концу года вполне может побить абсолютный рекорд в $121 млрд, установленный в 2018 г. Аналитическое агентство Pitchbook отмечает, что в уходящем году в США было 223 раунда финансирования на сумму, превышающую $100 млн. А по данным Renaissance Capital, в III квартале 2020 г. в стране было проведено 81 IPO, в которых стартапы привлекли $28,5 млрд. Это рекордный квартальный показатель с 2000 г.

По другую сторону Атлантики цифры меньше, но тоже рекордные. В опубликованном 8 декабря ежегодном отчете венчурной компании Atomico о состоянии европейского технологического сектора говорится о поставленном в сентябре абсолютном рекорде в $5 млрд инвестиций в стартапы и прогнозе в $41 млрд в целом за 2020 г. , что примерно на $500 млн больше, чем в 2019 г. В отчете также отмечается увеличение количества крупных раундов финансирования ($100–250 млн). Кроме того, в 2020 г. 19% раундов привлекли по меньшей мере одного американского инвестора, тогда как в прошлом году таких было только 16%.

, что примерно на $500 млн больше, чем в 2019 г. В отчете также отмечается увеличение количества крупных раундов финансирования ($100–250 млн). Кроме того, в 2020 г. 19% раундов привлекли по меньшей мере одного американского инвестора, тогда как в прошлом году таких было только 16%.

Как сообщает The New York Times, бум инвестиций в технологический сектор связан не только с ростом спроса на цифровые продукты и услуги во время пандемии. Низкие процентные ставки заставляют инвесторов искать прибыль во все более рискованных активах. Растущие фондовые рынки делают привлекательным проведение IPO. Сделки по слиянию и поглощению в секторе набирают обороты. Даже биткойн ставит новые рекорды стоимости. «Мир недооценил, насколько большой может стать и без того не маленькая индустрия технологий, – говорит Розанна Винчек, инвестор Renegade Partners. – Но все больше людей осознают это».

В начале 2020 г. лондонский стартап Hopin, разрабатывающий платформу для проведения виртуальных мероприятий, имел штат в семь сотрудников и оценку в $38 млн, причем руководство не собиралось привлекать дополнительное финансирование. Но инвесторы сами пришли с предложениями. В июне Hopin получил $40 млн от венчурных фирм Accel и IVP. А в ноябре стартап без всяких формальностей вроде презентации привлек еще $125 млн при оценке в $2,1 млрд, что в 77 раз больше, чем год назад. И руководство утверждает, что предложения продолжают поступать буквально ежедневно.

Но инвесторы сами пришли с предложениями. В июне Hopin получил $40 млн от венчурных фирм Accel и IVP. А в ноябре стартап без всяких формальностей вроде презентации привлек еще $125 млн при оценке в $2,1 млрд, что в 77 раз больше, чем год назад. И руководство утверждает, что предложения продолжают поступать буквально ежедневно.

Это типичный пример развития технологического стартапа в 2020 г. Как отмечают специалисты, обычно частные стартапы привлекают финансирование каждые 12–18 месяцев, но сейчас это происходит каждые 3–6 месяцев. И венчурные инвесторы еще и соревнуются друг с другом за право участия в раунде. Некоторые стартапы проводят раунды один за другим, наращивая свою оценку: мессенджер Discord провел раунд в июне при оценке в $3,5 млрд, но инвесторы пожелали немедленно вложить в компанию еще денег и теперь Discord проводит раунд при оценке в $7 млрд.

«Я не видел ничего подобного более 20 лет, – заявил The New York Times инвестор венчурной фирмы Founder Collective Эрик Пейли. – Вечеринка такая же громкая, напитки так же льются рекой, как во времена доткомовского бума, с той лишь разницей, что мы все пьем дома в одиночестве».

– Вечеринка такая же громкая, напитки так же льются рекой, как во времена доткомовского бума, с той лишь разницей, что мы все пьем дома в одиночестве».

Три шага в будущее: чем понравились Путину инициативы

В рамках Yozma государство выделило $100 млн: $20 млн пошли на прямые инвестиции в высокотехнологичные компании, $80 млн — на инвестиции в десять частных самоуправляемых венчурных фондов ранней стадии Yozma Funds. Каждый из них создавался как новый фонд с участием внешних инвесторов. Так удалось привлечь $150 млн частных (в том числе иностранных) денег — госденьги составляли около 40% от капитала фондов. При этом у фондов был опцион на выкуп госдоли по себестоимости, и 8 из 10 фондов таким опционом воспользовались. Это очень интересная практика, когда государство готово ограничить свою доходность для развития частного рынка.

Во второй половине 1990-х годов израильская венчурная индустрия стала важной отраслью экономики. Именно тогда первые иностранные венчурные компании начали инвестировать напрямую в израильские стартапы. Позже некоторые из них (например, такие лидеры, как Benchmark, Sequoia, Intel Capital) открыли израильские офисы. Повышение доступности венчурного капитала привело к росту технологических компаний и ускорило формирование и развитие израильского кластера информационно-коммуникационных технологий. На сегодняшний день израильские (или связанные с Израилем) компании, торгуемые в США, являются третьей по величине группой после компаний США и Канады.

Позже некоторые из них (например, такие лидеры, как Benchmark, Sequoia, Intel Capital) открыли израильские офисы. Повышение доступности венчурного капитала привело к росту технологических компаний и ускорило формирование и развитие израильского кластера информационно-коммуникационных технологий. На сегодняшний день израильские (или связанные с Израилем) компании, торгуемые в США, являются третьей по величине группой после компаний США и Канады.

Привлечение госкомпаний

Третья инициатива — масштабировать и структурировать венчурную активность российских госкомпаний. В 2017 году президент уже поручал российским госкомпаниям принять участие в венчурных инвестициях. Фокус на них был сделан не случайно. Госкомпании в нашей стране контролируют 50-70% ВВП и целевых рынков для сбыта тех самых стартапов, которым нужны деньги.

Уже тогда несколько корпораций осознанно занялись венчуром, создав достаточно автономные полноценные VC-фонды или отдав направление под институционального партнера. Но их можно пересчитать по пальцам одной руки. Большинство отделалось формальным подходом, создав собственные «дочки» или департаменты (а иногда отдельные компании, учрежденные собственными сотрудниками), куда просто перевели часть своих НИОКР-бюджетов — без изменения сути их работы, без каких-либо внешних соинвесторов. Это, конечно, не совсем венчурные фонды.

Но их можно пересчитать по пальцам одной руки. Большинство отделалось формальным подходом, создав собственные «дочки» или департаменты (а иногда отдельные компании, учрежденные собственными сотрудниками), куда просто перевели часть своих НИОКР-бюджетов — без изменения сути их работы, без каких-либо внешних соинвесторов. Это, конечно, не совсем венчурные фонды.

Почему не удалось полноценно привлечь госкомпании к венчуру с первого раза? Проблема системно связана с тем, что государство дало поручение госкомпаниям, но не рассказало, через какой инструментарий это можно делать. Рынку не были предложены лучшие в мировой практике примеры того, как корпорации должны работать на венчурном рынке, в том числе и через сторонние фонды. В новых поручениях Путина есть задача, во-первых, провести аудит, а во-вторых — предложить инструменты, которые помогли бы увеличить инвестиции. Задача решаемая: международной практике уже десятки лет, многое можно быстро мультиплицировать на наш рынок.

Но с госкомпаниями есть и другая проблема, которую не обсуждали. Как сделать так, чтобы госкомпании покупали стартапы? В России госсектор является едва ли не основной возможностью для «выходов». А без них инвесторам невозможно получить прибыль от инвестиций и вложиться в новые стартапы.

Как сделать так, чтобы госкомпании покупали стартапы? В России госсектор является едва ли не основной возможностью для «выходов». А без них инвесторам невозможно получить прибыль от инвестиций и вложиться в новые стартапы.

Зачем корпорации покупают стартапы? Обычно, чтобы с помощью технологий стартапа оторваться от конкурентов или не дать конкурентам оторваться. Но в России дела обстоят не так.

Проблема российского рынка в том, что он очень олигополизирован во многих секторах, а где-то и монополизирован. У госкомпаний нет реальных стимулов покупать стартапы — они ни с кем не конкурируют, кроме как сами с собой. Как это исправить? Важно повысить для таких компаний KPI по доле высокотехнологичной и инновационной выручки — это способ диверсифицировать их доходы, частично отказаться от госзаказа.

Сейчас государство контролирует крупные госкомпании не по доле высокотехнологичной выручки, а по доле высокотехнологичной продукции, которую они закупают. Но при таком подходе компетенции не накапливаются внутри компаний, а остаются у внешних подрядчиков. Поэтому у компаний и нет инновационной выручки. Как только изменится целеполагание, госкомпании начнут покупать стартапы, сражаться за них, потому что как минимум выручку стартапа можно будет консолидировать в свою выручку. Это будет хороший драйвер для M&A, инвесторы получат возможность для экзитов, а стартапы — новые инвестиции. Но важно не просто заставить госкомпании покупать, чтобы они тратили миллиарды на скупку ненужных им стартапов, а задать более прозрачные финансовые KPI.

Поэтому у компаний и нет инновационной выручки. Как только изменится целеполагание, госкомпании начнут покупать стартапы, сражаться за них, потому что как минимум выручку стартапа можно будет консолидировать в свою выручку. Это будет хороший драйвер для M&A, инвесторы получат возможность для экзитов, а стартапы — новые инвестиции. Но важно не просто заставить госкомпании покупать, чтобы они тратили миллиарды на скупку ненужных им стартапов, а задать более прозрачные финансовые KPI.

Судя по тому, что мартовская встреча вылилась в апрельские поручения, эти предложения понравились президенту. То, что венчурному бизнесу решили уделить время в такие нелегкие дни, безусловно, позитивный сигнал. Теперь все зависит от реализации этих решений. И хорошо бы продолжать привлекать к обсуждению представителей отрасли — здесь остается много подводных камней и развилок. И главная проблема в том, что первые оценки эффективности этих инициатив можно будет сделать только лет через пять. Поэтому решения, принимаемые уже сегодня, будут влиять на развитие сектора в долгосрочной перспективе.

Источник: forbes.ru

Венчурные фирмы и их деятельность

2. Что такое венчурная фирма?

Венчурная фирма — предприятие, продуктомкоторого являются связанные с риском

инновации (нововведения) различного рода: в

области научных исследований, технологии,

создания новых продуктов, организации

производства, маркетинга. Венчурная фирма

служит начальной ступенью развития продукта,

занимаясь отбором и разработкой научной или

технической идеи, ее апробацией, созданием

образцов и моделей для последующей их

передачи

на

стадию

промышленного

производства.

3. Венчурный капитал

Первые идеологи венчурногокапитала

—

американские

экономисты Ж. У. Фенн, К Лайанг,

С.

Прауз,

П.

Джонсон

—

определили венчурный капитал

как

финансирование

акционерного

капитала

инновационных

предприятий

малого

бизнеса,

имеющих

значительный потенциал роста на

стадии их создания и реализации

продукции, в совокупности с

консультационной поддержкой и

высокой степенью вовлеченности

в процесс принятия решений.

Понятие «венчур» (venture) в

переводе с английского

означает «риск», т.е. венчурный капитал — это рисковый

капитал.

Рисковый (венчурный) капитал

— особая форма вложения

капитала в объекты

инвестирования с высоким

уровнем риска в расчете на

быстрое получение высокой

нормы дохода.

6. Венчурные предприятия могут быть двух видов:

собственно рисковый бизнес;

* внутренние рисковые проекты крупных

корпораций.

В свою очередь собственно рисковый бизнес

представлен двумя основными видами

хозяйствующих субъектов:

независимые малые инновационные

фирмы;

предоставляющие им капитал

финансовые учреждения.

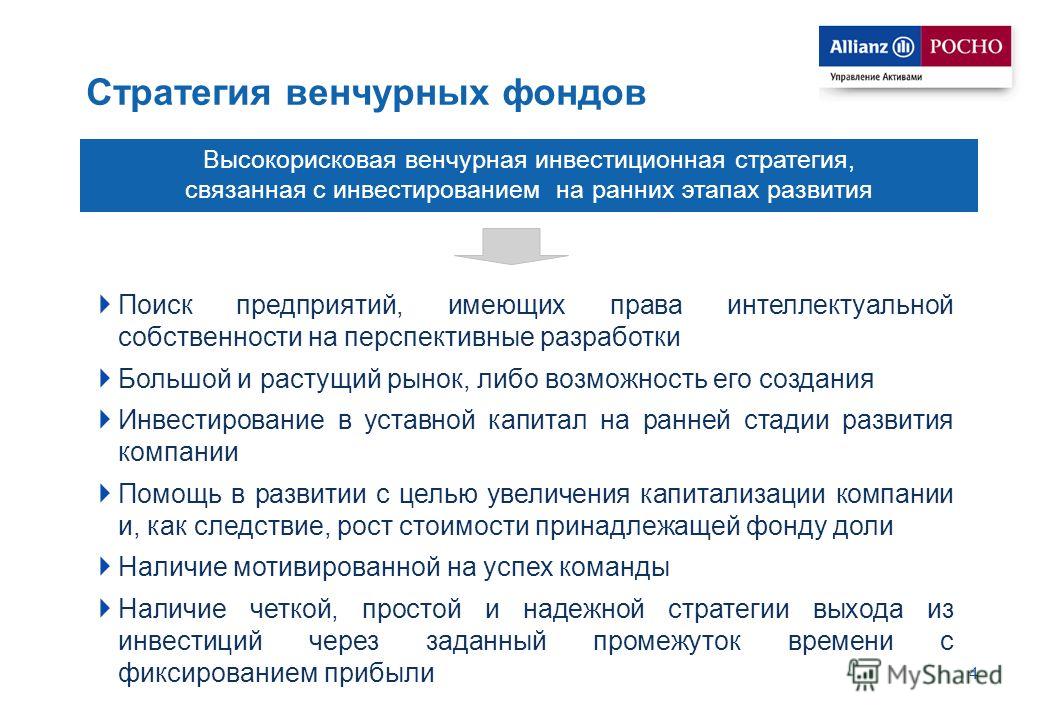

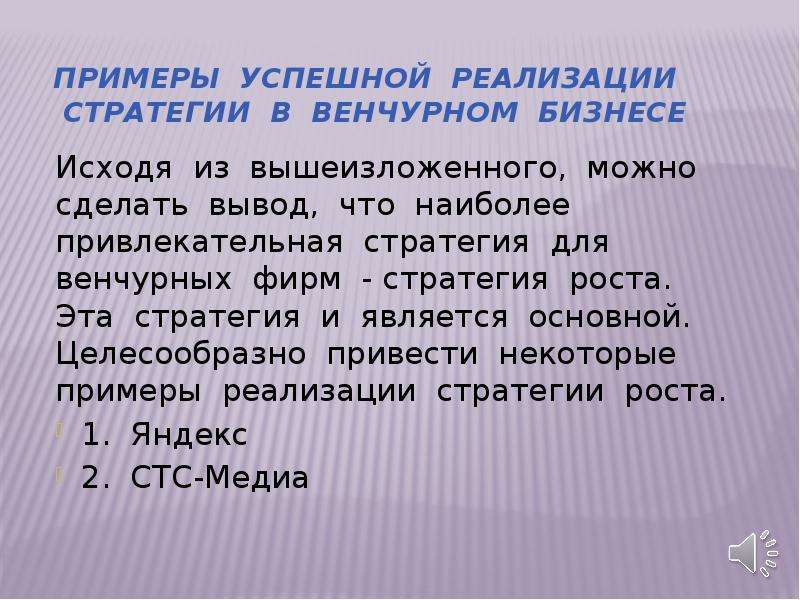

7. ПРИМЕРЫ УСПЕШНОЙ РЕАЛИЗАЦИИ СТРАТЕГИИ В ВЕНЧУРНОМ БИЗНЕСЕ

ПРИМЕРЫ УСПЕШНОЙ РЕАЛИЗАЦИИСТРАТЕГИИ В ВЕНЧУРНОМ БИЗНЕСЕ

Исходя из вышеизложенного, можно сде

лать вывод, что наиболее привлекательн

ая стратегия для венчурных фирм стратегия роста. Эта стратегия и являетс

я основной.

Целесообразно привести не

Целесообразно привести некоторые примеры реализации стратегии

роста.

1. Яндекс

2. СТС-Медиа

Открывая

венчурную

компанию

,

предприниматель должен быть готов к

неудачам. По статистике, от 70% до 80%

проектов в этом бизнесе не приносят прибыли,

зато те 30%-20%, которые, в конце концов,

окупаются, покрывают все убытки. Поэтому,

если нервы позволяют, игра стоит свеч.

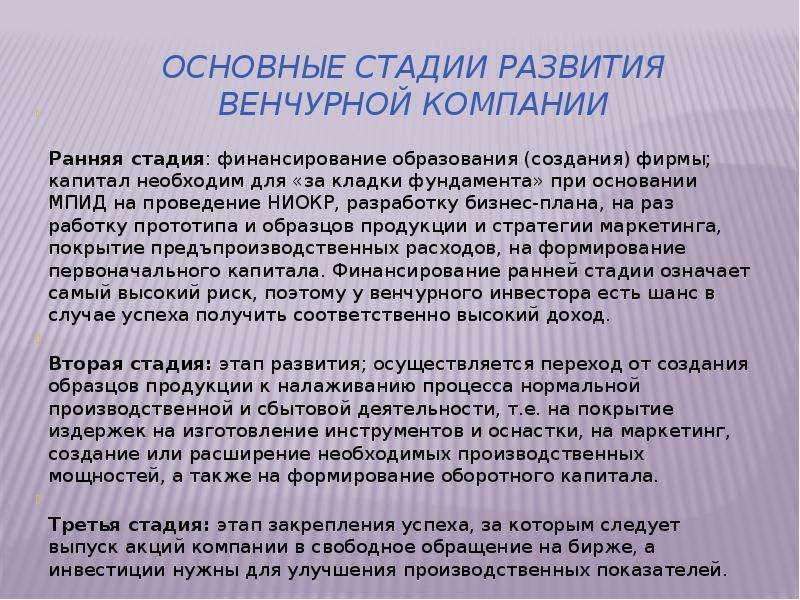

11. Основные стадии развития венчурной компании

Ранняя стадия: финансирование образования (создания) фирмы;капитал необходим для «за кладки фундамента» при основании МПИД

на проведение НИОКР, разработку бизнес-плана, на раз работку

прототипа и образцов продукции и стратегии маркетинга, покрытие

предъпроизводственных расходов, на формирование

первоначального капитала. Финансирование ранней стадии означает

самый высокий риск, поэтому у венчурного инвестора есть шанс в

случае успеха получить соответственно высокий доход.

Вторая стадия: этап развития; осуществляется переход от создания

образцов продукции к налаживанию процесса нормальной

производственной и сбытовой деятельности, т.е. на покрытие

издержек на изготовление инструментов и оснастки, на маркетинг,

создание или расширение необходимых производственных

мощностей, а также на формирование оборотного капитала.

Третья стадия: этап закрепления успеха, за которым следует выпуск

акций компании в свободное обращение на бирже, а инвестиции

нужны для улучшения производственных показателей.

Как правило, венчурные фирмы

относятся к малому и среднему

инновационному бизнесу, с числом

занятых до 500 человек. Наиболее

благоприятными для деятельности

венчурных фирм являются отрасли, где

жизненный цикл продукта невелик (в

микроэлектронной промышленности

США он составляет в среднем 4-5

лет). В США в середине 1980-х гг.

суммарный капитал венчурных фирм

составлял примерно 15 млрд.

долл. В

долл. ВРоссии процесс создания венчурных

фирм только начинается. В 1999 г.

прошла первая ярмарка, на которой

было выставлено 23 венчурных

проекта, из которых 17 заинтересовали

инвесторов

Первая попытка создания индустрии венчурного

финансирования в Казахстане с помощью программы Европейской ассоциации венчурного

капитала (ЕVСА) была предпринята в 1997 г., с

организацией тренинговых курсов по

венчурному финансированию, и предполагала

возможности взаимодействия с западными

ассоциациями венчурного капитала. Совместно

с ЕVСА была разработана «Белая книга» для

венчурного инвестирования в Казахстане,

однако по объективным причинам она не была

реализована

В настоящее время общий объем

венчурного капитала в Казахстане

превышает 260 млн. долл. США.

Общие

инвестиции

НИФ

(Национальный

инновационный

фонд) в иностранные фонды составляют около 40 млн. долл. США. Он

является

акционером

пяти

зарубежных венчурных фондов, в

числе которых Wellington III Tech VC

(Германия), Flagship ventures fund

(США), Vertex III Fund L.

P (Израиль),

P (Израиль),Mayban-JAIC ASEAN Fund (ЮгоВосточная Азия) и фонд CASEF. При

участии НИФ также создано пять

венчурных фондов с местными

компаниями

15. Виды венчурных инвестиций

ВИДЫ ВЕНЧУРНЫХ ИНВЕСТИЦИЙВенчурное

финансирование

Венчурное финансирование — это разновидность

денежного капитала, которая возникла под влиянием

системы субсидирования научно-исследовательских

работ по индивидуальным проектам и программам.

Венчурный капитал можно определить и как

руководимый профессионалами пул инвестиционных

средств. Фактически венчурное финансирование может

быть охарактеризовано как источник долгосрочных

инвестиций, предоставляемых обычно на 5 -7 лет

предприятиям, находящимся на ранних этапах своего

становления, а также, действующим предприятиям для

их расширения и модернизации.

23. Отраслевое распределение венчурного капитала в Европе в 2011 г.

ОТРАСЛЕВОЕ РАСПРЕДЕЛЕНИЕ ВЕНЧУРНОГОКАПИТАЛА В ЕВРОПЕ В 2011 Г.

24. Доля фирм находящихся в определенной стране и осуществляющих венчурные инвестиции (слева) и фирм, которые получают венчурное

ДОЛЯ ФИРМ НАХОДЯЩИХСЯ В ОПРЕДЕЛЕННОЙСТРАНЕ И ОСУЩЕСТВЛЯЮЩИХ ВЕНЧУРНЫЕ

ИНВЕСТИЦИИ (СЛЕВА) И ФИРМ, КОТОРЫЕ

ПОЛУЧАЮТ ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ

(СПРАВА). ПОКАЗАТЕЛИ 2011 Г.

17%

Великобританія

та Ірландія

11%

24%

43%

Північная

Європа

27%

Центральна та

Східна Європа

14%

31%

3%

11%

8%

8%

3%

Південна

Європа

С риском по жизни – Деньги – Коммерсантъ

С риском по жизниЕсть несколько видов бизнеса, приносящих сверхвысокие прибыли. Обычно к ним причисляют торговлю нефтью, оружием, наркотиками, а также содержание игорных домов и борделей. Но есть еще один вид бизнеса, который не уступит вышеназванным ни по прибыльности, ни по рискованности,— венчурный бизнес. В России он только-только набирает силу, и участие в нем требует больших знаний, больших денег и больших хлопот. Однако для самых удачливых он обещает стать золотой жилой.

Нежное сердце ангела

Венчурный бизнес в том смысле, в каком о нем пойдет речь,— занятие сложное и рискованное (один из переводов английского venture — рискованная ставка). А главное, настолько новое для России, что далеко не все, кто им занимается, знают, что занимаются именно венчурным бизнесом.

Венчурный бизнес — это финансирование и доведение до ума передовых научно-технических разработок с целью их последующей продажи. Многие крупнейшие мировые компании выросли на венчурном капитале. Иногда буквально из ничего.

Широко известна история двух молодых людей (одного звали Хьюлетт, другого — Паккард), которые изобрели свой первый измерительный прибор в старом гараже. Затем они получили для его производства венчурный капитал и стали основателями всемирно известной компьютерной фирмы.

Еще одна популярная легенда — про двух секретарш, устроившихся работать к другой парочке «гаражных изобретателей». Первое время создатели компьютера Apple II Стив Джобс и Стив Возняк не могли платить зарплату сотрудникам наличными и выдавали ее акциями. Нетрудно догадаться, что секретарши впоследствии стали миллионершами.

Рассказывают про любопытный способ разрешения финансовых проблем, принятый в Силиконовой долине. Раз в месяц группа венчурных капиталистов, называемая «банда ангелов» (Band of Angels), собирается на обед-презентацию, где им представляют одну-две новые фирмы. В конце обеда по кругу пускают шляпу, в которую «денежные мешки» бросают свои визитки с указанием своего возможного взноса. Говорят, те, кому посчастливилось попасть на этот обед, могут быть спокойны за финансовое будущее своей фирмы. Интерес «ангелов» к изобретателям основан на вечной мечте капиталиста напасть на золотую жилу. Как это случилось с теми, кто вложил деньги в Apple Computers: через три года ее акции выросли в 100 раз.

Прикосновение «ангелов» испытали на себе и многие российские граждане и фирмы. Так, создатель советской супер-ЭВМ Борис Бабаян эмигрировал несколько лет назад в США и основал фирму в Калифорнии, получив финансирование от Sun Microsystems для создания сверхмощного процессора. Мозги наших ученых на Западе оценили давно, поэтому их утечку не стали пускать на самотек — за ними приезжают в Россию. Многим изобретателям знакомо имя Джеймса Бернстайна, президента Invention Intellectual Property Register, активно занимавшегося поиском российских разработок. Купленная им разработка Юрия Суходрева (машина для мытья окон небоскребов) принесла, по слухам, кое-какие деньги российскому изобретателю и большие — американским предпринимателям.

Основные прибыли от инноваций получает не тот, кто их придумал, а тот, кто первым вложил в них деньги. И такие люди стали появляться в России. Московскую строительную фирму «Рик-С» никто не знал, пока ее менеджеры не вложили деньги в новую технологию — золочение поверхностей путем анодированного нанесения микропленки. Разработка оказалась золотой во всех смыслах: кроме золотой медали на Всемирном салоне изобретений в Брюсселе в 1997 году, выигран тендер на золочение куполов храма Христа Спасителя. Новые заказы не заставили себя ждать: фирма золотила Лужники, храм Александра Невского в Софии, мечеть в Альметьевске.

Еще один пример удачного венчурного проекта в России: в Ярославле было налажено производство мини-двигателей для авиамоделей. Сейчас компания, производящая эти двигатели, заняла прочное положение и в России, и на западных рынках.

Именно инновационные проекты позволяют нашим предпринимателям достойно конкурировать на внешнем рынке. В ноябре 1997 года в рубрике «Банк идей» «Деньги» рассказали о мотор-колесе, изобретенном Василием Шкондиным. Так вот, патент на него выкупил международный инновационный консорциум CHIEF Group и занялся выводом разработки на рынок. А в апреле этого года Всемирный банк выбрал мотор-колесо для своей программы переоснащения парка трициклов в Бангладеш экологически чистыми двигателями. Трициклы (трехколесное такси с двухтактным бензиновым двигателем) — самое популярное транспортное средство в Южной Азии, но и одновременно самое экологически вредное. Электрический двигатель Шкондина открыл перед CHIEF Group необъятный рынок сбыта — свыше миллиона колес в течение ближайших десяти лет. Юрий Лебедев, президент CHIEF Group: Мы заключили дистрибуторское соглашение с консорциумом Devco — основным производителем трициклов в Бангладеш. Для выхода через два года на объем 100 тыс. мотор-колес в год нам потребуются стартовые инвестиции в $2 млн. По нашим расчетам, они станут приносить $10 млн прибыли в год. Именно прибыли — $100 с колеса.

Итак, если у вас хватит духа вложить деньги в совершенно новый продукт или технологию, то у вас есть шанс стать победителем. И чем более новым и рисковым окажется проект, тем значительнее может оказаться ваш успех. Или поражение.

Велика Россия, а продавать нечего

Доводов в пользу работы в венчурном бизнесе достаточно. Теперь о том, почему не стоит работать в венчурном бизнесе.

Прежде всего потому, что его в России как такового не существует. Венчурный бизнес — это не просто работа с новыми технологиями. Это еще и работа с рискованными инвестициями. Финансовой инфраструктуры для таких инвестиций в России нет. На Западе риск оправдывается более высокой доходностью и уравновешивается устойчивостью рынка. В России же доходность обычных финансовых операций до последнего времени была не ниже доходности венчурных вложений. И это при том, что срок окупаемости венчурных вложений достаточно велик. Наконец, в России отсутствует главное условие для работы венчурного капитала — развитый фондовый рынок. Принцип работы венчурных фондов таков: вывод новой компании на фондовый рынок с тем, чтобы через некоторое время заработать на росте ее акций. У нас же новая, неизвестная фирма просто не будет котироваться.

Странные вещи и с разработками. С одной стороны, они вроде есть: как-никак в России около миллиона ученых. С другой — продавать особо нечего. Специалисты объясняют это одинаково: не умеем продавать. Дмитрий Зезюлин, директор технопарка «Восток»: Мне известно несколько случаев банкротств, когда фирмы делали ставку не на тот продукт. В свое время наши разработчики хотели завалить Запад шахматными компьютерами, а оказалось, они там уже есть. Или: есть очень перспективная разработка, но окупится она не скоро — значит, это выброшенные на ветер деньги.

Помимо знаний в области маркетинга и финансов, не мешало бы еще, как говорили в старые времена, побороться за высокую культуру обслуживания. Дмитрий Зезюлин рассказал о том, как в феврале 1996 года на промышленной ярмарке в Сиднее российские стенды были атакованы заказами от западных покупателей. И что же? Приезжают фирмачи на российский завод и просят продать сотню приборов — а директор растерянно разводит руками: «У меня только два опытных образца. Остальное забрали военные». Между тем только на территории Восточного округа Москвы, при префектуре которого создан технопарк «Восток», сосредоточено около тысячи предприятий, из них 160 крупных. И на каждом есть и светлые головы, и архивы с технической документацией на разработки, пригодные для выведения на рынок.

О том, как это можно сделать на российском рынке, мне рассказал представитель американского венчурного фонда Тимур Янбухтин: Есть две модели более или менее успешных венчурных вложений в российские технологии. Первой придерживается компания Samsung: находит научные коллективы и за хорошие деньги нанимает их для выполнения ряда проектов. Результаты их работы остаются в собственности Samsung. Вторая модель — технологический инкубатор, технопарк, где создаются условия для развития перспективных групп специалистов.

Именно с такой целью пять лет назад был создан научный парк при МГУ (его инвестором выступил Банк Москвы). Кроме того, в Москве работают технопарки при десяти префектурах (согласно постановлению правительства Москвы #267 п. 8 «О создании в префектурах центров по поддержке отраслевой науки»). Именно технопарки, по идее, и должны были стать прототипами венчурных фирм. Однако удалось это немногим.

Цена идеи

Как им это удалось? Очень просто: отчаявшись отыскать венчурный капитал в России, изобретатели отправляются искать его на Запад. Юрий Лебедев: Российская экономика сейчас невосприимчива к новым технологиям. Разработчику ничего не остается, как идти на внешний рынок технологий.

Иными словами, если вы все-таки рискнули работать с венчурными проектами, то вам выгоднее выступать не в роли «ангела»-финансиста, а в роли посредника между изобретателями и западными капиталистами. Тимур Янбухтин: Мы с партнерами находим перспективную разработку и получаем под нее деньги в венчурных фондах США. Наша задача — провести «предпродажную подготовку» разработки (экспертизу, патентование, маркетинг) и затем продать ее западным компаниям. При продаже изобретения права изобретателей тщательно соблюдаются — им полагается процент от продаж. По такой схеме фирмой Янбухтина был продан в США трехмерный лазерный принтер. С его помощью можно рисовать картинки внутри монолитного стекла, получаются оригинальные сувениры. В США уже создана фирма, которая их производит и продает.

У технопарка «Восток» нет прямого доступа к деньгам зарубежных фондов. Здесь решают финансовые проблемы с помощью партнеров. Помещение на льготных условиях взято в аренду у завода «Сапфир» (космический «почтовый ящик»). Деньги на маркетинг (выставки, международные конференции, рекламу) дают фирмы, уже успевшие раскрутиться,— «Рик-C» и Ключанский спиртзавод (Рязанская область), производящий водку «Колесник». А патронат префектуры Восточного округа дает весомый нематериальный актив — авторитет. Наконец, годами наработанные связи с «Союзпатентом» и «Союзэкспертизой» помогают решать вопросы с научной экспертизой изобретений и их патентованием. В ближайшее время технопарк «Восток» намерен создать салон изобретений — запатентованных, сертифицированных и готовых к продаже.

Эти примеры говорят о том, что и в венчурном бизнесе (в его российском варианте) можно обходиться сравнительно малыми средствами. Достаточно офиса площадью 20 кв. м (это $30-35 тыс. в год). Плюс зарплата персонала из пяти сотрудников (еще $30-40 тыс. в год). Если прибавить затраты на бензин, связь и прочие мелкие накладные расходы, выйдет $60-75 тыс. в год.

А теперь о настоящих расходах. Они начинаются с покупки прав на идею. Приобретение готовой к продаже и запатентованной разработки обойдется в $0,5-1 млн, но это рискованная покупка — не исключено, что разработка не скоро найдет применение и окупит вложенные деньги. Или, что еще хуже, может оказаться мыльным пузырем.

Поэтому в России поступают иначе: покупают еще не запатентованную идею. Поскольку патентование в России может обойтись в $1 тыс., многие изобретатели готовы отдать свои идеи бесплатно — только чтобы их разработку запатентовали и внедрили.

Дальше ваши расходы будут зависеть от характера разработки и от того, что вы собираетесь с ней делать. Если выходить на внешний рынок, значит, надо ее патентовать в тех странах, куда вы намерены ее продать. Но сначала придется провести маркетинговое исследование, что обойдется в $10-30 тыс. А прежде чем предлагать разработку потенциальным покупателям, нужно иметь заключение независимой экспертизы. Оплата экспертов тоже зависит от сложности разработки. К примеру, экспертиза колеса Шкондина стоила около $20 тыс.

А теперь представим, что вы сочли нужным запатентовать свою разработку во всем мире, или, точнее, в странах патентной кооперации (PCT). В лучшем случае, это $100 тыс., в худшем — $100 тыс. ежегодно. Дело в том, что обычно разработка защищается не одним, а несколькими патентами (так называемое зонтичное патентование) — чтобы конкуренты не могли обойти ваш патент, внеся в изобретение незначительные изменения.

Но тут есть маленькие хитрости. Можно не патентовать изобретение сразу, а просто заявить на все страны приоритет на два с половиной года. И за это время определить, в каких странах следует получить национальные патенты (стоимость патентования за рубежом — в среднем $2-6 тыс.). Или патентовать промышленные образцы — это быстрее и дешевле (обычное патентование занимает около полутора лет). Промышленные образцы охраняются пять лет, еще на три года можно продлить их защиту.

А теперь самое главное. Венчурный бизнес — это всегда работа с несколькими проектами одновременно. Это означает, что названные суммы расходов увеличатся в 5-10 раз. По словам Юрия Лебедева, его консорциум только на маркетинг одного проекта тратит ежеквартально $20-30 тыс. (работа с Интернетом, выставки, презентации, реклама и проч.). Спрашивается: стоит ли рисковать сотнями тысяч долларов ради новых, еще никому не известных продуктов? Конечно, стоит, отвечают специалисты.

Потому что из ваших пяти-десяти проектов один может принести удачу. И миллионы. Сказки? Вот вам пример того, что это — истинная правда. Тимоген, мощный иммунный препарат, был разработан в России небольшим научным коллективом на небольшие деньги, а затем лицензия на него была продана в США за несколько миллионов долларов. Такую рентабельность — несколько тысяч процентов — не даст никакой «сникерс». Так что тем, кто соскучился по эпохе «золотого дождя» начала 90-х, можно посоветовать именно сейчас повнимательнее взглянуть на венчурный бизнес.

ДАРЬЯ ДОЛОТЕНКОВА

——————————————————

КАЖДЫЙ МЕСЯЦ В СИЛИКОНОВОЙ ДОЛИНЕ «БАНДА АНГЕЛОВ» СОБИРАЕТСЯ НА ОБЕД. ФИРМЫ, КОТОРЫМ ПОСЧАСТЛИВИЛОСЬ ТУДА ПОПАСТЬ, МОГУТ БЫТЬ СПОКОЙНЫ ЗА СВОЕ БУДУЩЕЕ

ПАТЕНТ НА МОТОР-КОЛЕСО ВЛАДИМИРА ШКОНДИНА, О КОТОРОМ МЫ ПИСАЛИ В «БАНКЕ ИДЕЙ», КУПИЛ КОНСОРЦИУМ CHIEF. ТЕПЕРЬ КОЛЕСОМ ШКОНДИНА БУДУТ ОСНАЩАТЬСЯ ТРИЦИКЛЫ В БАНГЛАДЕШ

ЕСЛИ ВЫ РЕШИЛИ ЗАНЯТЬСЯ ВЕНЧУРНЫМ БИЗНЕСОМ В РОССИИ, ВАМ ВЫГОДНЕЕ ВЫСТУПАТЬ НЕ В РОЛИ «АНГЕЛА», А В РОЛИ ПОСРЕДНИКА МЕЖДУ ИЗОБРЕТАТЕЛЯМИ И ЗАПАДНЫМИ ФИНАНСИСТАМИ

——————————————————-

Западный опыт

Для Америки 40% годовых — хороший результат

В США существует несколько сотен венчурных фондов разной величины. Большинство из них работает с фирмами Силиконовой долины. Практически все известные венчурные фонды созданы на частные деньги, и в совокупности все американские венчурные фонды имеют под управлением около $10 млрд — не так уж много. Капитал обычного венчурного фонда — $30-50 млн, самых крупных — $200-300 млн.

Показатели отдачи от вложений в фонды по российским меркам средние: хорошим считается прирост 40% годовых, очень хорошим — рост капитала в 10 раз за пять лет. И даже если фонд приносит 20-30% годовых, его работа считается нормальной. Несмотря на высокие риски инвестиций в венчурный бизнес, случаи их банкротств очень редки.

Средний срок вложения денег в ту или иную компанию — пять-семь лет. К концу этого срока венчурный фонд обычно выходит из компании независимо от того, удачен или нет оказался проект. Если инвестиции окупаются, управляющая компания венчурного фонда продает раскрученный бизнес стратегическому инвестору или путем публичного размещения акций на фондовых рынках. Иногда компанию выкупают сами изобретатели. С самого начала фонды ориентируются на фирмы, возможный оборот которых будет порядка $10-20 млн, иначе инвестиции не имеют смысла. Обычно фонд диверсифицирует риски, вкладывая деньги одновременно в несколько компаний.

——————————————————

Российский опыт

История одной Золушки

Классический случай венчурного финансирования в России — компания «Вымпелком», владелец торговой марки «Би Лайн». Эта компания сотовой связи возникла в 1993 году, ее учредили российские связисты после развала советского ВПК. Учредители «Вымпелкома» — НПО «Вымпел», радиотехнический институт им. Минца, ВГТРК, НИИ «Гипросвязь». Эти компании брались за многие профильные проекты — кабельное телевидение, спутниковую связь, однако проект сотовой связи оказался самым удачным.

Основным источником венчурного капитала для «Вымпелкома» стала американская компания FGI Wireless. Сумма первоначальных инвестиций неизвестна, однако за свой вклад FGI получила 32% акций «Вымпелкома». FGI Wireless с первого дня ввела в бухучет СП стандарт GAAP. И западная отчетность пригодилась, когда перед «Вымпелкомом» встала задача превратиться из закрытой компании в публичную. Жесткая конкуренция между операторами сотовой связи в России требовала от «Вымпелкома» совершить технологический прорыв, который, по расчетам компании, должен был обойтись в $200 млн.

В 1996 году, как и сейчас, выход новой компании на рынок российских акций был практически невозможен. Поэтому «Вымпелком» подготовил регистрацию своих акций на Нью-Йоркской фондовой бирже. При первом размещении акций компания привлекла около $100 млн. Было приобретено более 5 млн депозитарных расписок на ее акции. Успех был очевиден: суммарный спрос на акции составил более $1,15 млрд. Американские инвесторы оценили хорошее положение компании на рынке сотовой связи, динамично развивающийся бизнес, высокую норму прибыли и менеджмент фирмы. На второй день торговли акции «Вымпелкома» подорожали сразу на 40%.

Уже при первичном размещении бумаг FGI Wireless продала часть своих акций. Однако полгода спустя, в апреле 1997 года, акции «Вымпелкома» стоили значительно дороже. Очевидно, руководство FGI посчитало эту оценку достаточно близкой к реальной стоимости «Вымпелкома» и продало около 3,5 млн депозитарных расписок на акции «Вымпелкома» за $100 млн. Так небольшое СП превратилось в одну из крупнейших телекоммуникационных компаний России — АО «Вымпелком».

ВАДИМ АРСЕНЬЕВ

Что такое венчурная компания? | Бизнес в России с нуля!

Начиная с 2000-х годов, в России стал активно развиваться специфический вид бизнеса, который называется венчурный. Слово венчурный пришло в русский язык из английского и означает оно «предприятие» и «риск».

Именно это слово отражает саму суть венчурного предпринимательства работа, которого постоянно связана с большими рисками. Одни компании объединяют свой капитал для того, чтобы дать другой компании денежные средства на развитие различных инновационных технологий.

Многие специалисты, сталкиваясь, с таким видом предпринимательской деятельности начинают путать два определения, которые очень важны для того, чтобы понять истинный смысл венчурного предпринимательства.

Для того чтобы вникнуть в саму суть необходимо будет чётко разграничить для себя такие понятия, как: «венчурный капитал» и «прямые частные инвестиции».

Венчурный капитал компании начинают вкладывать, когда фирма начинает только зарождаться, а вот прямые частные инвестиции даются уже на более поздних стадиях развития данного предприятия.

Инвестиции – это сложения на долгосрочный период денежных средств в экономику с дальнейшей целью получения как можно больше прибыли.

Венчурное финансирование является долгосрочным вкладом денежных средств, а при вложении частных инвестиций дающая компания хочет как можно быстрее оправдать свои вложения и получать в дальнейшем прибыль.

Венчурная компания – это предприятие, которое занимается различными инновациями во всех сферах жизни.

Венчурный капитал – это капитал, который даётся инвесторами других фирм для того, чтобы финансировать новые или находящиеся на грани банкротства фирмы.

Характерные особенности венчурной компании

Венчурные компании очень сильно нуждаются в денежной поддержке на всех этапах своего развития. Потому что даже в самом начале у такой фирмы нет ничего, кроме собственных идей, которые нельзя воплотить в жизнь без хорошего финансирования.

Именно поэтому многие венчурные компании ищут себе подходящего инвестора, который готов будет рискнуть своими денежными средствами.

Инвестиции, которые вкладываются в венчурную компанию, должны даваться на длительный срок. Конечно, весь этот процесс будет сопряжён с большим коммерческим риском, но потом инвесторы смогут получать большую дополнительную прибыль.

Мировая практика показывает, что инвестиции необходимо вкладывать в малые и средние предприятия, которые создают новые технологии или работают в научной сфере. Например, такие ведущие компании, как Microsoft, Apple и другие с самого начала были тоже профинансированы венчурными компаниями.

Говоря об особенностях венчурных компаний, стоит сказать и об особенностях венчурного капитала, потому что именно венчурный капитал и отразит все особенности таких компаний:

- Компания даёт инвестиции только тем людям, которые предоставляют действительно стоящий проект. В данном случае и инвесторы должны понимать всю рискованность данного проекта и идти до конца вместе с предпринимателем.

- В большинстве случаев многие проекты такого типа начинают приносить прибыль спустя 6 лет, а то и больше. Поэтому венчурное инвестирование всегда рассчитано на достаточно длительный срок.

- В основном компании вкладывают свои денежные средства на разработку самых передовых технологий в различных областях науки. Для перспективных проектов существуют венчурные фонды, которые как никто другой готовы инвестировать любой стоящий проект. Даже когда будут, предвидится большие риски.

- Во многих случаях компании не только вкладывают в стоящий проект большие инвестиции, но и активно участвуют в нём. Помимо вложения денежных средств инвесторы оказывают «молодой» компании всяческую помощь. Например, в управлении, налаживании контактов с другими предпринимателями, ищут рынок сбыта и т. д.

- Венчурный предприниматель в отличие от стратегического партнёра старается захватить практически весь контрольный пакет акций.

Первоначальный источник капитала венчурной фирмы

Венчурное финансирование всегда проходить через несколько основных этапов.

А их количество будет напрямую зависеть от того на какой стадии развития находится та или иная компания:

- Предстартовый капитал.

Предполагает выдачу небольшой суммы денежных средств, которые необходимо на данном этапе развития компании. - Стартовый капитал используется для закупки необходимого оборудования и для выпуска первой (пробной) партии товара. Инвестиции на данном этапе развития помогут компании выпускать продукцию и держаться «на плаву». Прибыль отсутствует.

- На третьем этапе развития фирма только начинается подниматься в гору и набирать нужные обороты.

- Переходное финансирование для подготовки компании к превращению в акционерное предприятие.

Следующее действие, которое называется традиционная скупка, предполагает Приобретение прав собственности на другую компанию и перевод её под контроль фирмы. Потом директор принимает решение о полном выкупе предприятия у её нынешних собственников.

Конечно, некоторые предприниматели начинают приватизировать данную компанию, скупая все акции, находящиеся в обороте. Но потом снова делают фирму частной собственностью.

Для каждого этапа финансирования новой фирмы есть свой тип рынка рискового капитала в сфере обращения ценных бумаг.

Основными первоисточниками венчурного субсидирования могут быть множества компаний:

- Закрытые партнерства с венчурным капиталом

- Публичные фонды

- Корпорации

- Некоторые банки

- Индивидуальные инвесторы

- Правительство

Роль венчурных фирм в различных областях экономики

Роль венчурных компаний в различных отраслях экономики никогда не будет одинаковой, потому что каждая фирма по-разному приносит свой вклад в экономику страны.

Некоторые венчурные компании, когда наладят своё производство, начинают продавать или передавать другим более крупным предприятиям. Тогда компания начинается активно развиваться и внедрять в своё производство новые технологии.

Малые и средние предприятия, в которых вложены определённые инвестиции, играют очень важную роль в экономике каждой страны. Небольшие компании могут выполнять роли основного фундамента рыночной экономики, они соединяют все фирмы в единое звено. Именно малые компании не дают создаться в стране так называемой лоскутной экономики — это когда один тип товаров есть в изобилии, а других наоборот — дефицит.

Другая немаловажная роль маленьких компаний в экономики страны – это поддержание здоровой конкуренции. Малые предприятия, в которые вложены инвестиции, способны насыщать рынок различными товарами, а также делать технические и научные процессы.

В России существует очень мало фирм, которые могли бы вкладывать свои инвестиции в достаточно перспективные проекты. Поэтому в РФ начинают приглашать иностранные инвестиции.

Некоторые зарубежные компании охотно начинают вкладывать свои денежные средства в различные разработки, которые проводятся российскими учёными, чтобы потом получать неплохую прибыль или для того, чтобы забрать все себе.

Что такое венчурный капиталист? Определение и примеры

Венчурный капиталист — это тот, кто инвестирует в новое предприятие . Они предоставляют капитал либо для расширения, либо для стартапа. Большинство из них работают в венчурных компаниях и поэтому инвестируют не своими деньгами, а деньгами самой фирмы. Этот термин может также относиться к компании, которая инвестирует в новые деловые предприятия.

Бизнес-ангелы — это венчурные капиталисты, использующие свои собственные деньги или активы.Бизнес-ангелы обычно инвестируют в обмен на частичное владение стартапом или конвертируемым долгом.

Мы называем деньги, которые инвестируют венчурные капиталисты, « венчурным капиталом » или «венчурным капиталом». Венчурные капиталы — это вид частного капитала. Под частным капиталом понимаются акции и долги частной компании, то есть компании, не котирующейся на фондовой бирже.

BusinessDictionary.com определяет венчурных капиталистов следующим образом:

«Частные инвесторы, которые предоставляют венчурный капитал перспективным предприятиям.Обычно они инвестируют там, где возможна не менее 25 процентов годовой прибыли в течение одного-пяти лет, и часто требуют владения 50 или более процентами для осуществления контроля над инвестируемой фирмой, чтобы компенсировать свой высокий риск ».

«Часто они также предоставляют управленческий и отраслевой опыт и деловые связи с другими фирмами и венчурными капиталистами».

Тете Мэй нравится идея Сэма, и она готова вложить 1 миллион долларов в его стартап. Однако она хочет владеть 50% новой компании. Тетя Мэй — венчурный капиталист. Google Inc — венчурный капиталистТермин относится не только к людям, но и к компаниям. Например, Google Inc — крупный венчурный капиталист. Подразделение Google Ventures специализируется на венчурном капитале.

Google Ventures также имеет крупное европейское подразделение, которое компания создала с первоначальными инвестициями в размере 100 миллионов долларов. По словам Google, Европа изобилует хорошими идеями и хотела бы поддержать интересные стартапы.

Многие ученые и люди с хорошими идеями предпочитают обращаться к венчурному капиталисту, чем работать в большой компании.Если их идея станет коммерчески жизнеспособной, они заработают гораздо больше денег, если бы создали стартап.

Что ищет венчурный капиталист?Венчурные капиталисты могут видеть сотни бизнес-планов и идей каждый год. Однако в конечном итоге они выбирают лишь несколько из них.

Они ищут хороших людей с опытом. Они также ищут предприятия, которые могут принести «несправедливое преимущество». Бизнес с несправедливым преимуществом с большей вероятностью превзойдет другие компании.

Типичный венчурный капиталист хочет более высокой нормы прибыли, чем другие инвестиции, такие как, например, фондовый рынок.

Они инвестируют в перспективные стартапы или молодые компании с высоким потенциалом роста. Однако это также относительно высокорисковые вложения.

Популярными объектами для венчурных капиталистов сегодня являются ИТ- и биофармацевтические компании. Чистые технологии и полупроводники также являются популярными секторами.

12 самых популярных венчурных фирм в 2016 году

Вступая в 2016 год, мы оставляем позади год устойчивых тенденций в области венчурного финансирования — или «венчурного капитала».В ближайшие месяцы многие предприниматели будут искать лучшие источники для финансирования запланированных ими стартапов.

Независимо от того, является ли конечная цель выходом, приобретением или накоплением достаточного количества средств в банке для запуска, предпринимателям важно найти компании, которые могут им в этом помочь.

Чтобы дать небольшое руководство, MBA @ UNC, онлайн-программа MBA бизнес-школы UNC Kenan-Flagler, составила карту некоторых из самых популярных мест для венчурных капиталовложений в США.

Мы рассмотрим выделенные регионы и несколько компаний, которые могут вам пригодиться.

Тихоокеанский Северо-Запад2015 год для Тихоокеанского Северо-Запада был отличным годом для венчурного капитала, даже если учесть 59-процентное падение в четвертом квартале.

По данным Pitchbook, поставщика данных и технологий для глобальных рынков частного и венчурного капитала, общий объем инвестиций в этом регионе за год составил рекордные 2,4 миллиарда долларов, вложенных в 374 стартапа в этой области. Эта цифра увеличилась с 2,3 млрд долларов в 2014 году до 1,4 млрд долларов в 2013 году.

Карта MBA @ UNC выделяет Madrona Venture Group, которую Pitchbook назвал «самой активной венчурной фирмой на Северо-Западе» в 2015 году.Madrona сосредотачивает свои усилия на финансировании компаний на ранней стадии развития, особенно тех, которые, по их мнению, обладают потенциалом для инноваций и подрыва рынков.

Южная КалифорнияЭтот регион известен как родина Кремниевой долины, а также как растущий технологический центр в районе залива Сан-Франциско. В Bay Area существует очень прочная технологическая экосистема с прицелом на большее гендерное разнообразие в секторе венчурного капитала.

Достаточно взглянуть на такие сайты, как socalTECH, который освещает технические новости Южной Калифорнии, и вы увидите, что в этом регионе наблюдается постоянный всплеск активности стартапов и венчурных капиталистов.Вот снимок некоторых инвестиционных компаний, выделенных на карте MBA @ UNC:

- Банк Кремниевой долины: Банк Кремниевой долины предоставляет целевые финансовые услуги и экспертные знания компаниям любого размера, чтобы помочь инновационным компаниям и их инвесторам добиться успеха в бизнесе.

- Bessemer Venture Partners: От начальной стадии до роста, Bessemer Venture Partners инвестирует в предприятия, потребителей и стартапы в области медицинских технологий, чтобы превратить свои идеи в лидирующие на рынке предприятия.

- e.ventures: e.ventures — глобальная венчурная компания, которая поддерживает основателей Интернета и программного обеспечения. Они инвестируют от начала до роста с гибкостью владения и сумм.

- CrunchFund: Венчурная компания на раннем этапе инвестирует и работает с компаниями, занимающимися информационными технологиями, на любом этапе. Секторы, в которые инвестирует CrunchFund, включают мобильные устройства, специализированный Интернет, программное обеспечение, биткойны, информационную безопасность, предприятия и SaaS.

- Qualcomm Ventures: Qualcomm Ventures инвестирует в частные стартапы, уделяя особое внимание технологиям беспроводной связи.Их миссия — способствовать развитию рынков 3G и беспроводного Интернета за счет инвестиций.

- Upfront Ventures: UpFront Ventures инвестирует в бизнес, ориентированный на технологии. Отрасли, на которых они сосредоточены, включают цифровые медиа, коммерческие технологии и торговые площадки, потребительские товары и услуги и SaaS. UpFront обычно выписывает свои первые чеки в раунде Seed или Series A.

Колорадо обычно не привлекает внимания, когда речь заходит о венчурных компаниях, но их больше в штате, чем думают многие предприниматели.Одной из наиболее известных является Foundry Group, которая создала карту MBA @ UNC. Эта фирма, возглавляемая группой предпринимателей, специализируется на инвестировании в стартапы в области информационных технологий, Интернета и программного обеспечения на ранних стадиях, а также оказывает дополнительную поддержку.

Остин, штат Техас, является быстрорастущим технологическим центром, где также находится несколько ведущих венчурных компаний. Одна из самых известных — и, конечно же, на карте — Austin Ventures. Austin Ventures работает с руководителями и предпринимателями над созданием компаний, преимущественно в Техасе, путем инвестирования в компании раннего и среднего рынка.

См. Также: Чего хотят фирмы венчурного капитала

Средний ЗападКак отмечалось в этой недавней статье, разные регионы обладают уникальными техническими преимуществами, что также требует соответствующих согласованных стратегий венчурного капитала. Питтсбург — это регион на Среднем Западе, который все больше известен своим разнообразным портфелем технологических услуг.

За последнее десятилетие в десятку лучших финансируемых технологий вошли лабораторные услуги, исследования энергии, аккумуляторы, медицинские устройства, программное обеспечение и электронное оборудование.

Одна из ведущих венчурных компаний — Innovation Works; Innovation Works инвестирует капитал и бизнес-опыт в компании с высоким потенциалом и наибольшей вероятностью регионального экономического воздействия. Они являются крупнейшим инвестором в посевные компании в регионе.

Северо-востокForbes называет Нью-Йорк и Новую Англию «региональными рассадниками венчурного капитала», поэтому неудивительно, что фирмы в этом районе сделали карту. В Нью-Йорке главными тенденциями являются технологии и цифровая революция, и в Новой Англии большое внимание уделяется наукам о жизни.Вот несколько ведущих фирм на северо-востоке:

- Oak Investment Partners: Многоступенчатая венчурная компания Oak Investment Partners фокусируется на быстрорастущих возможностях в области чистой энергии, технологий финансовых услуг, информации и услуг в области здравоохранения, информационных технологий, а также Интернета и потребительского сектора.

- BoxGroup: BoxGroup — это инвестиционный фонд ранней стадии, который делает инвестиции в размере от 50 000 до 250 000 долларов США.

- Flybridge Capital Partners: Инвестиции этой компании на ранней стадии сосредоточены на рынках программного обеспечения и оборудования нового поколения.Они инвестируют в сильные команды, огромные рыночные возможности и новую интеллектуальную собственность.

Быть предпринимателем, преследующим цели стартапа, порождает, казалось бы, бесконечные проблемы, но при правильной поддержке и финансовой поддержке, в которой вы нуждаетесь, ваша «большая идея» может повлиять на мир раньше, чем вы думаете.

Молли Гринберг — менеджер по содержанию сообщества для MBA @ UNC, онлайн-программы MBA бизнес-школы UNC Kenan-Flagler.В 2015 году издание Washingtonian назвало Молли одним из 100 ведущих технологических лидеров Вашингтона за ее глубокое освещение в СМИ вопросов высшего образования, образовательной политики, образовательных технологий и стартапов в Вашингтоне, округ Колумбия.

Топ-10 компаний венчурного капитала

Хотя разработка революционной идеи, бизнеса или технологии — это первый шаг в увлекательном путешествии, в некотором смысле это может быть и самый простой.Для реализации этой идеи и ее вывода на мировую арену необходимы отраслевой опыт, сеть налаженных контактов и достаточно финансовых средств для развития идеи от начального финансирования до долгосрочного роста. Помогать дальновидным основателям и генеральным директорам в этом сложном пути помогают венчурные компании: объединение талантливых экспертов, увлеченных инновациями и способных создавать истории успеха.

Поскольку многие из них проявляют интерес к передовым предприятиям в области финансовых технологий, технологий и инфраструктурного программного обеспечения, эти инвестиционные фирмы устремлены прямо в будущее и с энтузиазмом относятся к реализации трансформирующих идей на мировом рынке.

В произвольном порядке мы внимательно рассмотрим некоторые из самых известных венчурных компаний.

1) Bessmer Venture PartnersBessemer Venture Partners (BVP) — это венчурная компания с оборотом 5 млрд долларов США, которая финансирует стартапы потребителей, предприятий и здравоохранения по всему миру, от начальной стадии до роста.

BVP профинансировал ранние стадии Pinterest, Blue Apron, Skype, Skybox Imaging, Twitch и Periscope и помог построить 117 IPO, включая Twilio, Yelp, LinkedIn, Shopify и Wix.

Отрасли: потребительский сектор, электронная коммерция, корпоративное программное обеспечение, финтех, здравоохранение, торговая площадка, мобильная связь, SaaS, безопасность

Головной офис: Кремниевая долина, США

Год основания: 1911

Инвестиции в FinTech: Мамбу, Тост

2) ГрейкрофтGreycroft — ведущая венчурная компания, специализирующаяся на инвестициях в Интернет и рынок мобильной связи. С офисами в двух важнейших деловых центрах мира — Нью-Йорке и Лос-Анджелесе.

Greycroft управляет суммой более 2 миллиардов долларов США и с момента своего создания вложила более 200 инвестиций в ведущие компании, включая Acorns, App Annie, Bird, Botkeeper, Bright Health, Boxed, Braintree, Buddy Media, Everything But The House, Extreme Reach, Huffington. Post, Icertis, JW Player, Maker Studios, Plated, Scopely, Shipt, TheRealReal, Thrive Market, Trunk Club, Venmo, WideOrbit и Yeahka.

Отрасли: банковское дело, финансы, венчурный капитал

Штаб-квартира: Нью-Йорк, США

Год основания: 2006

Инвестиции в FinTech: Acorns, Venmo

Bain Capital Ventures инвестирует в начальные стадии развития стартапов, которые используют технологии, чтобы подорвать существующие рынки или создать совершенно новые.Фирма инвестирует от начального до роста в корпоративное программное обеспечение, программное обеспечение для инфраструктуры и отрасли, трансформируемые с помощью данных.

Bain Capital Ventures помог запустить и коммерциализировать более 200 компаний с 2000 года, включая инвестиции в DocuSign, Jet.com, Kiva Systems, LinkedIn, Rapid7, SurveyMonkey, Taleo и TellApart. Bain Capital Ventures управляет активами на сумму около 105 млрд долларов США с офисами в Сан-Франциско, Нью-Йорке и Бостоне.

Отрасли: финансы, финансовые услуги, венчурный капитал

Штаб-квартира: Пало-Альто, Калифорния, США

Год основания: 1984

Инвестиции в FinTech: Rapid7, daVinci Payments

4) Андреессен ГоровицAndreessen Horowitz LLC была основана в 2009 году Марком Андреессеном и Беном Горовицем. Andreessen Horowitz (известная как «a16z») — это венчурная компания в Кремниевой долине, Калифорния, которая поддерживает смелых предпринимателей, строящих будущее с помощью технологий.

A16z инвестирует в посевные для технологических компаний на поздних стадиях развития в сферах потребителей, предприятий, биотехнологий / здравоохранения, криптовалюты и финансовых технологий. a16z управляет активами нескольких фондов на сумму более 16,6 млрд долларов США.

Отрасли: бизнес-ангелы, финансы, венчурный капитал, криптовалюта

Штаб-квартира: Менло-Парк, Калифорния, США

Год основания: 2009

Инвестиции в FinTech: Stripe, Libra

5) Canaan PartnersCanaan — это венчурная компания на ранней стадии, которая инвестирует в предпринимателей с дальновидными идеями.Имея под управлением 5 миллиардов долларов США, за последние 30 лет Canaan инвестировала в некоторые из ведущих мировых технологических и медицинских компаний.

Canaan специализируется на финансовых технологиях, корпоративных / облачных технологиях, торговых площадках, передовых технологиях, биофармацевтике, цифровом здравоохранении и медицинских технологиях.

Отрасли: биофармацевтика, корпоративные приложения, финтех, здравоохранение, торговая площадка, медицинское оборудование, венчурный капитал

Штаб-квартира: Сан-Франциско, Калифорния, США

Год основания: 1987

Инвестиции в FinTech: Kickpay, CircleUp

6) AnthemisAnthemis — это платформа для венчурных инвестиций, которая стремится способствовать изменениям в финансовых услугах путем инвестирования, развития и поддержки предприятий, стремящихся улучшить мир.

Они были основаны на трех руководящих принципах — подлинное сотрудничество, положительные результаты цикла, разнообразие и инклюзивность — и глубокое понимание рынков и моделей, страсть к новым технологиям и ценностям вдохновляют все, что они делают.

Отрасли: финансы, финансовые услуги, венчурный капитал

Штаб-квартира: Лондон, Англия

Год основания: 2010

Инвестиции в FinTech: Атом Банк, прилив

7) General CatalystGeneral Catalyst управляет восемью фондами венчурного капитала на общую сумму около 3 долларов США.75 млрд капиталовложений. Тем не менее, лучший показатель их успеха — это то, сколько их предпринимателей и основателей возвращаются снова и снова, чтобы поработать с ними. Узы доверия и дружбы зарождаются в их самых ранних взаимодействиях.

Они работают с предпринимателями, в которых верят, чей энтузиазм разделяют, чьи амбиции соответствуют их собственным и чьи ценности они уважают. Они не просто выписывают чеки. Они проводят свою трудовую жизнь в тесном контакте с людьми, которые имеют значение — и которым это нравится.

Отрасли: потребительский, корпоративный, мобильный, венчурный

Штаб-квартира: Кембридж, Массачусетс

Год основания: 2000

Инвестиции в FinTech: Stripe, Lemonade

8) TCVTCV предоставляет капитал частным и государственным компаниям, находящимся на стадии роста в технологической отрасли. TCV инвестировала более 11 миллиардов долларов США в ведущие технологические компании и помогла руководителям совершить более 120 IPO и стратегических приобретений.

ИнвестицииTCV в сектор финансовых технологий включают Automated Trading Desk, Avalara, AxiomSL, CCC Information Services, Envestnet, FX Alliance, Green Dot, iPipeline, Lynk Systems, MarketAxess, Payoneer, Retail Merchant Services (RMS), Solarc, Riskmetrics Group, Tastyworks, thinkorswim и WorldRemit.

Отрасли: цифровые СМИ, электронная коммерция, корпоративное программное обеспечение, финансовые услуги, информационные услуги, информационные технологии, Интернет, программное обеспечение, путешествия

Штаб-квартира: Менло-Парк, Калифорния, США

Год основания: 1995

Инвестиции в FinTech: NuBank, Revolut

9) Balderton CapitalBalderton Capital — ведущая европейская венчурная компания, специализирующаяся исключительно на технологических компаниях, основанных в Европе.

Они в основном инвестируют в Серию А и являются наиболее активными инвесторами Серии А в Европе. Параллельно управляйте фондом ликвидности для вторичных инвестиций на более поздних этапах в быстрорастущие технологические стартапы, основанные в Европе. Они инвестируют в Европу в течение 20 лет из нашей штаб-квартиры в Лондоне и привлекли восемь фондов на общую сумму более 3 миллиардов долларов США.

В активном портфеле Balderton Capital более 90 компаний, основанных в 15 странах Европы, в которых на сегодняшний день работают более 18 000 сотрудников в более чем 50 странах мира.

Отрасли: финансы, финансовые услуги, венчурный капитал

Штаб-квартира: Лондон, Англия

Год основания: 2000

Инвестиции в FinTech: Revolut, Cleo

10) RRE VenturesС момента своего основания в 1994 году RRE Ventures стремится помогать талантливым управленческим командам создавать ведущие в отрасли компании.

Они привлекли более 2 млрд долларов США в активы, предназначенные для инвестирования в частные компании, занимающиеся информационными технологиями, с акцентом на быстрорастущие рынки программного обеспечения, Интернета, связи, финансовых услуг и других отраслей.

PRE Ventures активно поддерживает предпринимателей и управленческие команды, обладающие отраслевыми знаниями, видением и дисциплиной для создания компаний, занимающих доминирующее положение на рынке. Их команда сочетает в себе уникальное сочетание управленческого, операционного и инвестиционного опыта, чтобы помочь предпринимателям стимулировать рост.

Отрасли: большие данные, облачные вычисления, электронная коммерция, финансовые услуги, оборудование, информационные технологии, Интернет, мобильная связь, венчурный капитал

Штаб-квартира: Нью-Йорк, США

Год основания: 1994

Инвестиции в FinTech: Venmo, Bol

Что такое венчурный капитал? — Определение | Значение

Определение: Венчурный капитал, также называемый венчурным капиталом, относится к финансированию начинающей компании обычно богатыми инвесторами, которые считают, что бизнес имеет потенциал для значительного роста в долгосрочной перспективе.Обычно венчурные капиталисты инвестируют в стартапы только до определенного процента.

Что означает венчурный капитал?

Что такое венчурный капитал? VC используется для финансирования стартапа, когда необходимо развивать бизнес и получать прибыль выше среднего. На этом этапе венчурный капиталист инвестирует в фирму, которая имеет высокий потенциал роста и может приносить стабильную прибыль в долгосрочной перспективе.

Обычно венчурные капиталисты инвестируют свои деньги в фирмы, которые имеют ограниченный доступ к рынкам капитала или не имеют его вообще, тем самым подпитывая свою основную деятельность, одновременно увеличивая риск.С точки зрения владельца бизнеса обратная сторона заключается в том, что венчурные капиталисты могут свободно выражать свое мнение и требовать изменений в компании, чтобы она стала прибыльной и не теряла инвестированный капитал.

Давайте посмотрим на пример.

Пример

Энди — инвестиционный менеджер, который занимается венчурным финансированием. Ему нравится инвестировать в компании с относительно высоким уровнем риска и высоким потенциалом роста, несмотря на размер. Он участвовал в финансировании компаний с малой капитализацией до 2 миллиардов долларов, а также с фондами средней капитализации, превышающими 3 миллиарда долларов.Обычно его инвестиционный горизонт составляет 5-7 лет, в течение которых Энди рассчитывает получить высокую прибыль.

Потенциал доходности выше среднего — это то, что заставляет Энди финансировать разные компании. Более того, он управляет деньгами, которые он может объединить с третьими сторонами, такими как люди, у которых много денег и которые заинтересованы стать ограниченными партнерами малых или средних стартапов.

Обычно Энди инвестирует на этапе развития компании. Финансирование компании на ранней стадии его не интригует, потому что компания не на 100% развита.Капитал, необходимый для финансирования компании на ранней стадии, может охватывать исследование рынка, создание правовой базы для инвесторов и так далее. И наоборот, финансирование компании на стадии разработки позволяет сравнивать ее с аналогичными компаниями, работающими в той же отрасли. На этом этапе или на этапе приобретения Энди может запросить определенный процент владения компанией и участие в совете директоров, таким образом, высказывая свое мнение о будущих шагах компании.

Краткое определение

Определите венчурного капиталиста: Венчурный капитал означает средства, используемые для инвестирования в новые предприятия, которые с высокой вероятностью резко вырастут в ближайшем будущем.

Руководство по стратегии портфеля венчурного капитала

Краткое содержание

Новички часто неправильно понимают стратегию портфеля венчурного капитала в отличие от других классов финансовых активов.- Индустрия венчурного капитала быстро выросла как по популярности, так и по активности: в 2017 году она составила 82 доллара.В США было заключено 9 миллиардов венчурных сделок по сравнению с 27 миллиардами долларов в 2009 году.