Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

где можно узнать официально самостоятельно

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

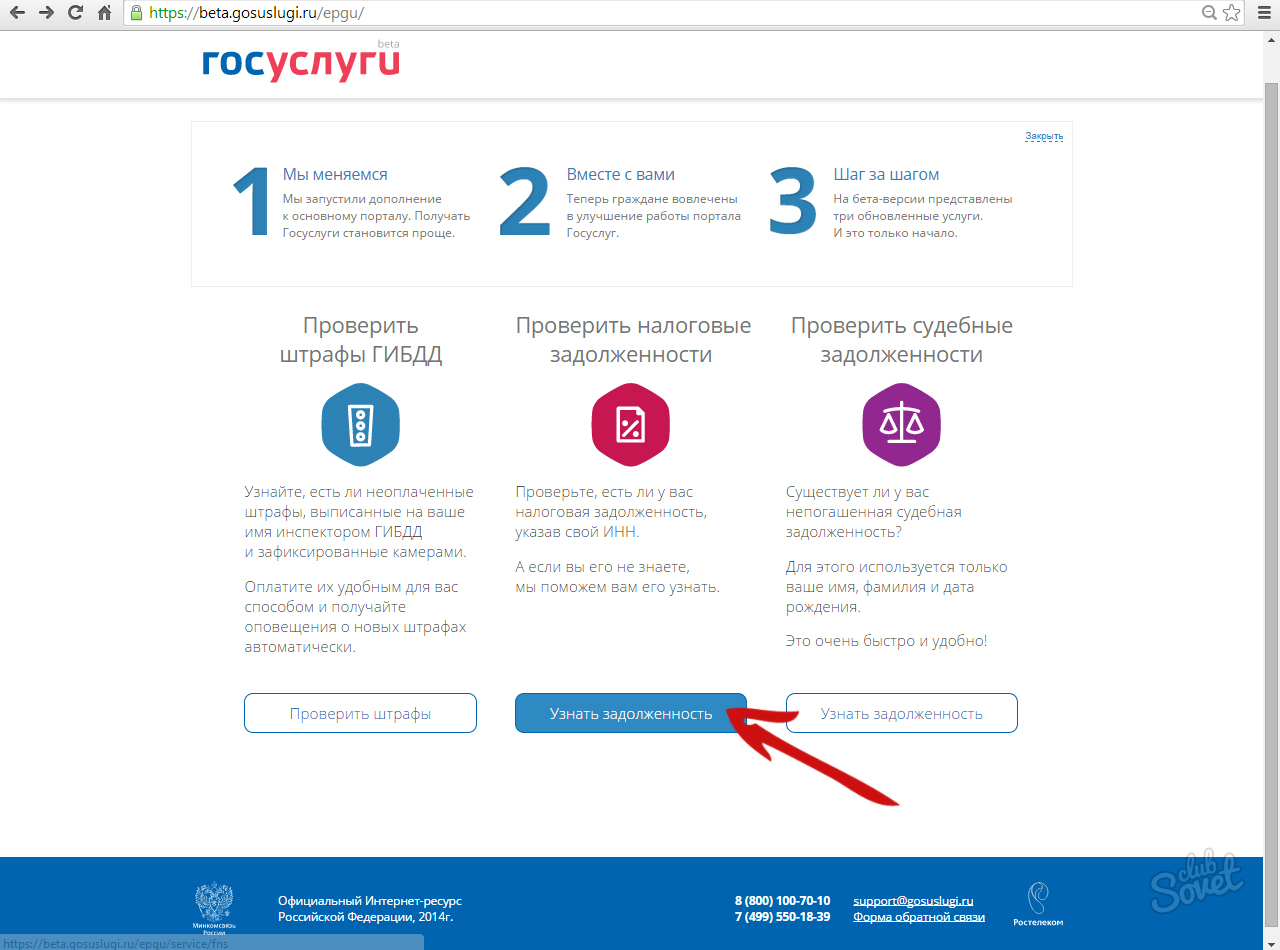

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

В результате на Вас может числиться чужой долг.

В результате на Вас может числиться чужой долг.Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Как узнать есть ли долги по кредитам

Кредитная история многое расскажет о человеке, о его предыдущих взаимоотношениях с банками, о наличии задолженности на текущий момент. Но зачем человеку узнавать о своих кредитных долгах? По идее, он и так должен быть в курсе.

На это есть, по меньшей мере, семь причин:

- Большое количество оформленных кредитов. В данной ситуации можно просто что-то упустить. А спохватившись после, придется платить дороже. Иногда штрафы имеют весьма внушительный размер.

- По мнению заемщика, уплачен последний взнос по кредиту. Хорошо бы узнать версию банка. Случается, что в результате небольшого просчета или перевода денег на день позже (за что был начислен штраф), небольшая сумма осталась непогашенной. За счет штрафов она может весьма округлиться со временем.

- Произошел какой-то сбой в системе хранения и обработки информации. На этот случай пригодятся сохраненные копии платежек.

- Мошенничество. Кто-то взял кредит на Ваше имя. Чаще это происходит при потере документов.

- Необходимость получения нового кредита. Здесь положительная кредитная история может стать решающим фактором одобрения кредитной заявки банком.

- Выезд за границу. Если имеется долг, по которому было решение суда, это может стать препятствием для выезда.

- Несколько банков отказали в выдаче кредита, при том, что по всем юридическим параметрам клиент «хороший» и имеет достаточный доход.

Иногда штрафы имеют весьма внушительный размер.

Иногда штрафы имеют весьма внушительный размер.Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат. Важно это сделать перед внесением очередного платежа. Чтоб не запутаться. Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

Услуга платная. Но можно заменить ее оповещением на e-mail — тогда платить не придется.

По кредитной истории

Кредитная история – надежный способ узнать свои долги по кредитам. Но заемщик обычно не знает, в каком бюро кредитных историй (БКИ) находится его дело. Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

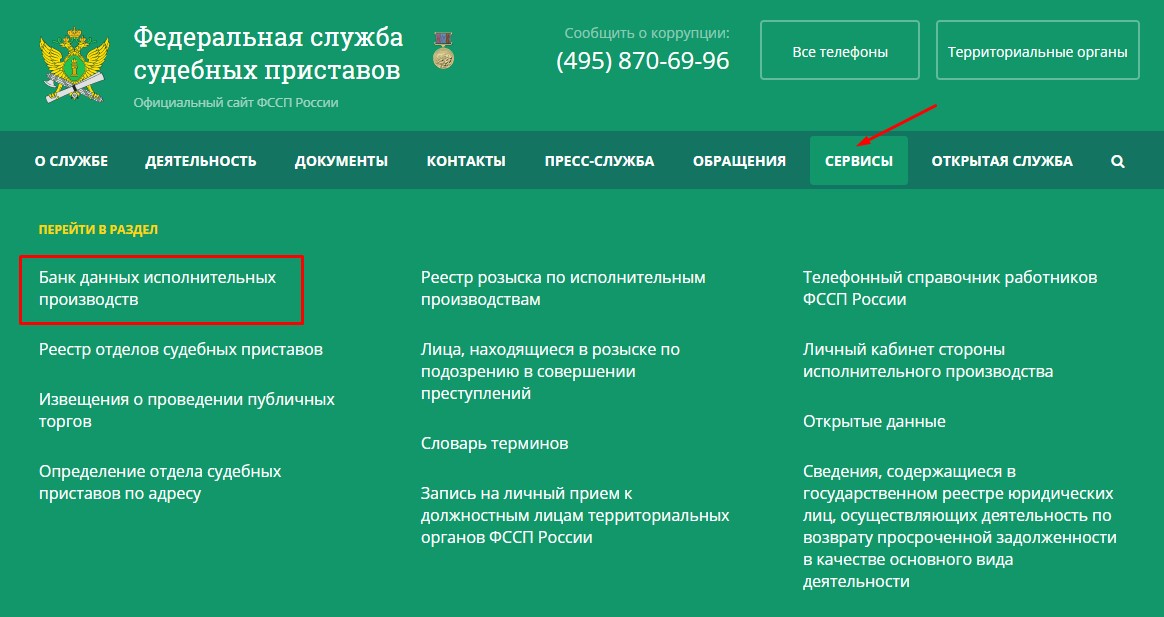

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах. Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту. Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию.

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму.

Если случилось так, что:

- Финансовые возможности были переоценены, заемщик легкомысленно отнесся к формированию кредитной задолженности.

- Возникли непредвиденные обстоятельства (потеря работы, болезнь).

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

- Кредитные каникулы.

- Реструктуризация долга.

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму. Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

- Быть внимательным к своим документам, в том числе не давать копии документов третьим лицам.

- В случае потери или кражи документов обязательно заявить в полицию.

- Хотя бы раз в год проверять свою кредитную историю в БКИ.

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п.

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.

Как узнать задолженность по кредитам – варианты и порядок действий

Как узнать задолженность по кредиту через банк

Это самый простой способ, если клиент обслуживается только в одном банковском учреждении или точно помнит, где он оформлял кредиты.

В отделении

Достаточно просто прийти в отделение, чтобы получить информацию о наличии открытого кредита, его размере, сроке действия договора и т. д. При себе нужно иметь паспорт или другой документ, подтверждающий личность. Информация о кредитовании является конфиденциальной и не разглашается третьим лицам. Узнать о долгах по кредитам по фамилии в отделении невозможно.

д. При себе нужно иметь паспорт или другой документ, подтверждающий личность. Информация о кредитовании является конфиденциальной и не разглашается третьим лицам. Узнать о долгах по кредитам по фамилии в отделении невозможно.

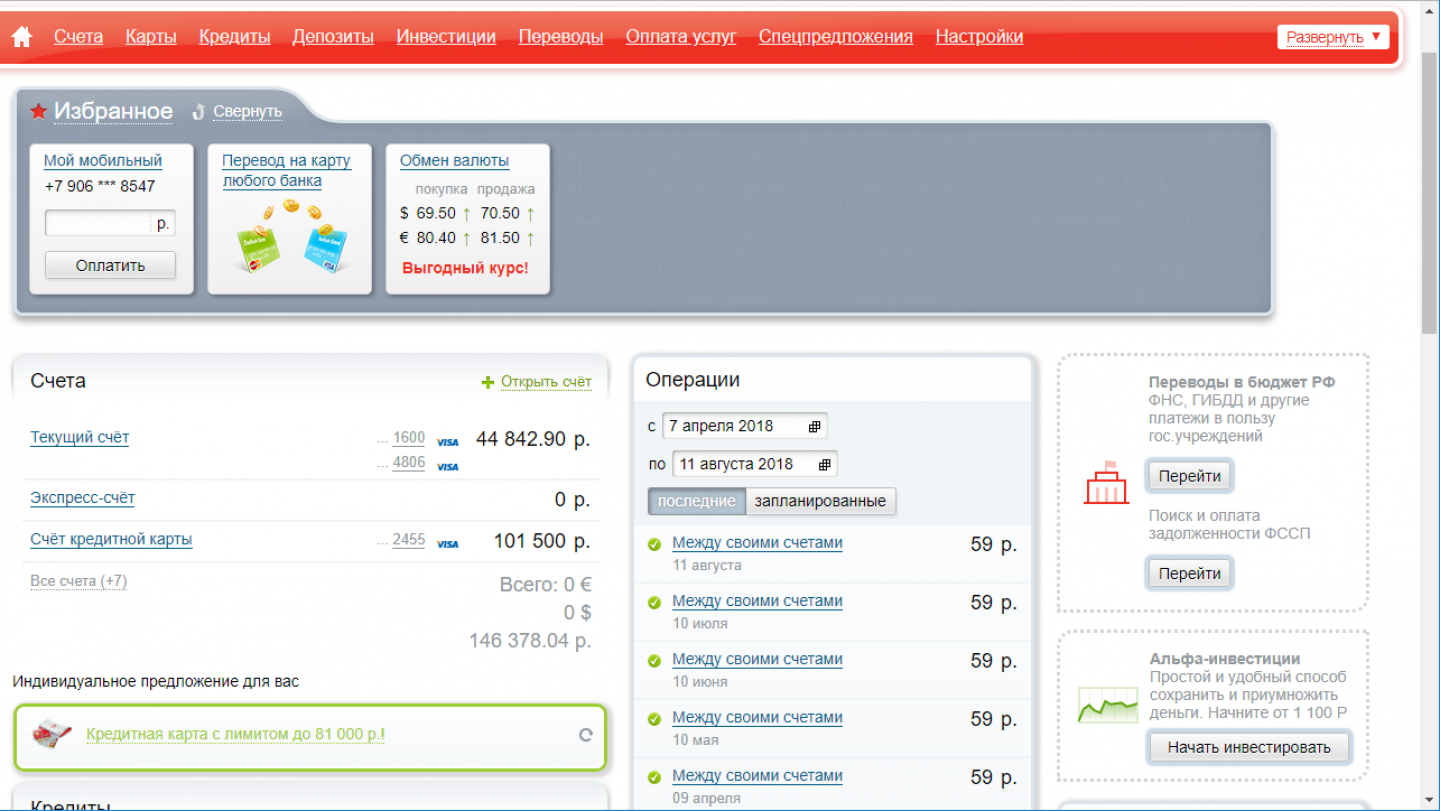

Интернет-банкинг

Еще один способ – зайти в интернет-банк. В личном кабинете клиенту доступен просмотр информации по всем имеющимся счетам, в том числе и кредитным. Этот сервис бесплатный, в нем всегда отображаются только актуальные данные.

В большинстве банков через личный кабинет можно посмотреть выписку и график погашения, найти копию кредитного договора и распечатать нужную информацию.

Горячая линия или онлайн-помощь

На официальном сайте любого банка указан номер телефона горячей линии. После короткой идентификации сотрудник колл-центра предоставит нужную информацию. Также ответы на вопросы можно получить через форму обратной связи.

Кредит от 3,9% по программе «Снижаем ставку»

Как узнать в каком банке кредит через БКИ

Кредитная история содержит данные о кредитах (существующих и закрытых) и рейтинге заемщика. Отправка информации в Бюро кредитных историй выполняется финансовыми учреждениями и является обязательной процедурой.

Отправка информации в Бюро кредитных историй выполняется финансовыми учреждениями и является обязательной процедурой.

В России есть разные БКИ, соответственно, кредитная история конкретного клиента может храниться в любом из них. Для решения вопроса, как узнать свои кредитные долги, необходимо понять, в каком бюро содержится нужная информация. Сделать это можно:

Далее нужно отправить запрос в то бюро кредитных историй, где хранится информация клиента.

Каждый имеет право получить кредитную историю бесплатно дважды в год. Если она нужна на бумажном носителе – 1 раз в год. Последующие обращения платные.

Такой способ подходит для получения информации сразу по нескольким кредитным организациям. В число последних входят не только банки, но и МФО.

Получение информации через ФССП

Такой способ подходит не всем заемщикам. Федеральная служба судебных приставов может предоставить данные только о «проблемных» долгах, по которым есть решение суда. Как проверить размер долга и узнать другую необходимую информацию о нем в этом случае? Все просто.

Как проверить размер долга и узнать другую необходимую информацию о нем в этом случае? Все просто.

Необходимо зайти на официальную страницу ФССП и пройти регистрацию. Далее выбрать раздел «Проверка задолженности» и заполнить все поля заявки. После этого останется только дождаться ответа организации.

Способ можно использовать для получения информации сразу о нескольких долгах.

Кредит наличными за 1 визит

Зачем узнавать о задолженностях и чем грозит их наличие

Необходимость узнать о задолженности возникает не только у тех, кто забыл о наличии кредита и не вносит ежемесячные платежи. Информация может быть полезна и для того, чтобы убедиться в закрытии долга и отсутствии начисленных комиссий, пени и т.д.

Также проверка долга помогает узнать, не стал ли человек жертвой мошенников после утери личных документов: паспорта, ИНН.

Важно помнить, что при неуплате финансовые учреждения начисляют пеню и штрафы, в результате чего сумма способна увеличиться в несколько раз. Игнорирование требований оплаты долга приведет к продаже долга коллекторам, судебным разбирательствам и принудительному взысканию. За злостное уклонение от оплаты кредитов предусмотрена уголовная ответственность с наказанием в виде лишения свободы.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как проверить долг по кредиту в интернет-банке, по телефону или в SMS

Проверить размер текущей задолженности по кредиту можно несколькими способами. Например, воспользоваться банкоматом или интернет-банком, отправить SMS-запрос, обратиться в отделение банка или службу поддержки. Все эти способы отличаются скоростью и полнотой информации, которую вы получите.

Рассмотрим эти способы подробнее:

- Проще всего проверить свой долг по кредиту через интернет-банк или мобильное приложение. Для этого нужно войти в свой личный кабинет (если у вас его еще нет — зарегистрируйте его сами или с помощью специалиста банка) и открыть раздел, связанный с кредитами. Там вы не только узнаете сумму задолженности, но и увидите подробный график платежей

- Если вы не можете воспользоваться предыдущим способом, то вам подойдет звонок в службу поддержки. Ее номер вы можете узнать заранее на сайте вашего банка. Сообщите оператору, что вы хотите узнать сумму задолженности, назовите свои ФИО и номер кредитного договора. Вам сообщат общую сумму долга и размер минимального платежа

- Чтобы узнать свою задолженность в банкомате, вам потребуются договор или карта банка, который выдал вам кредит. Воспользуйтесь устройством нужного вам банка — его вы сможете найти в отделении. Если у вас есть карта — вставьте ее в банкомат, введите PIN-код и выберите пункт «Кредиты». Если карты нет — выберите этот же пункт на начальном экране, введите ФИО и номер договора

- Если у вас подключен SMS-банк, то вы можете узнать размер долга с помощью него. Для этого отправьте сообщение с запросом на короткий номер банка. Заранее уточните форму запроса и номер для его отправки. Иногда за такие SMS-запросы взимается отдельная комиссия

Можно подключить автоматические оповещения о платежах по кредиту через SMS. Вы будете получать их за несколько дней до даты погашения. В оповещении вы узнаете текущую сумму долга и размер платежа. Стоимость таких оповещений обычно включена в общий тариф SMS-уведомлений банка.

- Также вы можете обратиться в ближайшее отделение банка. С собой возьмите паспорт и договор кредита. За отдельную плату вы можете получить подробную выписку по всем своим счетам и платежам. Такой способ проверки очень долгий из-за возможных очередей и времени работы специалиста, поэтому обращайтесь к нему в последнюю очередь

- Некоторые банки (например, Хоум Кредит), имеют отдельные от общего интернет-банка сервисы для быстрой проверки задолженности по кредитам. Чтобы проверить свою задолженность через него, вам также потребуется указать ФИО и номер договора. Обычно в этом сервисе можно сразу же внести платеж по кредиту с вашей банковской карты

Уточнять размер суммы долга важно не только перед внесением платежа, но и через некоторое время после него. Так вы сможете убедиться, что банк получил ваши деньги и засчитал платеж. Если деньги по какой-либо причине не дошли и долг не погашен — как можно скорее сообщите о проблеме в службу поддержки банка.

Виталина СлепуховаОдна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

[email protected] (13 оценок, среднее: 4.5 из 5)

Как списать долг по кредиту

В ситуации, когда резко ухудшается финансовое положение, может возникать вопрос, как списать долг по кредиту в банке. Давайте разберемся, в каких случаях возможно избавиться от долгов и какие способы для этого предусмотрены в законодательстве.

Когда допускается уменьшить или списать задолженность

Финансовое положение заемщика может осложниться в случае снижения доходов или при появлении дополнительных незапланированных расходов. Причинами такого положения дел могут стать:

- потеря работы или существенное снижение заработной платы;

- серьезное заболевание, требующее длительного или дорогостоящего лечения;

- появления в семье иждивенцев — детей или взрослых, о которых необходимо заботиться;

- происшествие, в результате которого заемщик понес серьезные финансовые убытки;

- другие ситуации, влияющие на финансовое состояние.

Специалисты рекомендуют не избегать контакта с кредитно-финансовой организацией в сложной ситуации. Разумное решение — обратиться к кредитору и узнать, как списать долг по кредиту в банке или подобрать другой компромиссный вариант.

Законные способы уменьшить или списать задолженность

Если заемщик оказался в сложной финансовой ситуации, есть несколько вариантов решить вопрос с задолженностью:

- обратиться за реструктуризацией в свой банк;

- сделать рефинансирование в другом банке;

- инициировать процедуру банкротства.

Если вам предстоит выбрать, как списать долг по кредиту в банке, стоит учитывать, что любой из способов имеет свои юридические особенности и последствия.

Реструктуризация кредита предполагает уменьшение размера ежемесячных платежей при увеличении срока кредитования, возможность получить отсрочку на погашение долга и процентов или какой-либо из частей задолженности, а также возможность уменьшения процентной ставки. Каждое обращение рассматривается индивидуально, поэтому двум разным заемщикам могут предложить различные способы выхода из ситуации.

Можно считать, что рефинансирование — один из вариантов, как списать долг по кредиту в банке. Но при этом долг перейдет в другой банк на более удобных для заемщика условиях. Рефинансирование выгодно, если в одном банке кредит был оформлен, например, под 16% годовых, а сейчас в другом банке можно получить деньги под 9—10% годовых. Этот способ поможет уменьшить сумму переплаты, но выплачивать кредит все равно придется.

Банкротство также нередко рассматривают заемщики, ищущие способ, как списать долг по кредиту в банке. Стоит учитывать, что процедура эта платная и проводится по заявлению в суд. При этом может быть присуждено как списание долгов полностью или частично, так и реструктуризация задолженности, при которой должнику придется возвращать какую-то сумму.

Выбор подходящего варианта во многом зависит от суммы долга, от того, временные или затяжные финансовые трудности испытывает заемщик. Однако любой из предложенных способов поможет сохранить репутацию добросовестного клиента.

Поделиться с друзьями:

Как узнать остаток по кредиту в Сбербанке: ищем свои задолженности

На что влияет задолженность? Последствия непогашенного долга

Банки ценят клиентов, которые грамотно рассчитывают свои финансовые возможности, берут реальные суммы и своевременно возвращают долг. Непогашенные обязательства – источник проблем и для заемщиков, и для кредиторов. К возникновению просрочки может привести даже маленькая недоплата. Результат – испорченная кредитная история. Но это еще не все. Должника ждет «букет» последствий, связанных с удорожанием кредита.

- увеличение процентной ставки;

- начисление пеней и штрафов за каждый день неоплаты;

- судебные разбирательства, возбуждение судебного производства;

- продажа долга коллекторским агентствам;

- реализация залогового имущества.

Знать точный остаток текущего долга важно при подаче заявки на ссуду в другом банке. Финансовые организации, рассматривая заявки, всегда делают расчет кредитоспособности клиентов. Суммируются все платежи пользователей, включая коммунальные счета, выплаты по исполнительным листам и алименты. И вопрос «как узнать, есть ли задолженность по кредиту?» больше всего интересует клиентов крупнейшего кредитора страны, поскольку эта организация имеет самую масштабную сеть офисов не только по Москве, но и по всей России.

Как уточнить размер задолженности в ПАО «Сбербанк»?

Выяснить остаток по кредитному долгу можно несколькими способами. Каждый заемщик вправе выбрать тот вариант, который подходит лично ему.

- Через Интернет.

«Продвинутым» пользователям не составит труда узнать остаток по кредиту в Сбербанке дистанционно. Для этого достаточно иметь доступ к «Личному кабинету» на сайте учреждения или в мобильном приложении. Тем, кто еще не умеет определять размер непогашенного долга «онлайн» самостоятельно, стоит воспользоваться пошаговым руководством, которое есть на портале банка.

Чтобы узнать задолженность по кредиту в Сбербанке, не выходя в глобальное пространство, следует связаться с оператором колл-центра финансовой компании по телефону 8-800-555-5550. Соединившись со специалистом (роботом), нужно назвать номер кредитного договора и реквизиты паспорта. Озвученные данные проверяются, и заемщик узнает остаток по кредиту.

Внимание!

Сбербанк, как и другие финансовые учреждения, не предоставляет информацию о состоянии ссудной задолженности только по фамилии. Чтобы подтвердить право на запрос баланса, следует назвать сотруднику банка персональные данные (Ф.И.О. полностью и реквизиты паспорта), а также номер кредитного договора.

- В устройствах выдачи наличности.

Банкомат – многофункциональное устройство. Чтобы воспользоваться им для уточнения остатка на карте, потребуется любой магнитный образец, выпущенный на имя заемщика. Необходимо вставить «пластик» в банкомат, ввести PIN-код и отыскать пункт «Оплата кредитов». Те же опции есть и в терминалах. Только в них вместо карты вводится номер кредитного договора.

Как узнать остаток по кредиту в Сбербанке, если ни один из вышеописанных способов не подходит? Есть еще несколько вариантов.

Во-первых, узнать о состоянии задолженности можно без самостоятельного звонка в банк. В некоторых случаях представители кредитной организации оповещают заемщиков по собственной инициативе. Однако такой звонок будет сигнализировать о том, что у клиента образовалась просрочка перед банком.

Клиенты, подключившие услугу «Мобильный банк», могут посмотреть задолженность по кредиту при помощи СМС. Для получения информации нужно направить текстовый запрос БАЛАНС на номер 900.

Для чего нужно знать остаток по своему кредиту?

Иногда заемщику нужны точные данные о состоянии расчетов с банком. Вопрос «как узнать долг по кредиту в Сбербанке?» актуален в тех случаях, когда:

- появилась возможность погасить кредит полностью;

- нужно рассчитаться с просрочками;

- есть желание провести анализ личных активов и пассивов;

- проценты по кредиту начисляются на остаток долга, т. е. при дифференцированном графике.

Штрафные санкции за несвоевременное погашение долга

ПАО «Сбербанк» вправе применять все способы взыскания, разрешенные российским законодательством. Если текущая задолженность переходит в разряд просроченных ссуд, банк передает кредит в отдел, работающий с проблемными займами. Подобные дела находятся там до момента окончательного погашения долга.

Банк взимает с неплательщиков неустойку – проценты в повышенном размере. Если в течение 7 дней клиент не выходит на связь с представителями учреждения, кредитор может переуступить право требования долга коллекторам. А сотрудники таких агентств не только обзванивают должников, но и навещают их лично.

Если банк принял решение не передавать кредит коллекторам, и многочисленные попытки связаться с клиентом ни к чему не привели, то по истечении определенного срока кредитор передает дело на рассмотрение в судебные органы. Счета должника арестовываются, и в результате заемщик может даже лишиться своего имущества.

Вывод

ПАО «Сбербанк» предлагает достаточно способов, чтобы уточнить остаток по кредиту. Делать это рекомендуется как можно чаще, чтобы не допустить просрочки. Проще предотвратить недоплату, чем потом ликвидировать последствия просчета. А последствия небрежного отношения могут быть очень плачевными.

FAQ

Переуступает ли Сбербанк право требования по кредитам?

Да. Кредитор продает задолженность коллекторам. Это происходит в тех случаях, когда должники не хотят выходить на связь с представителями банка и отказываются гасить кредиты.

Предоставит ли ПАО «Сбербанк» информацию о кредите по фамилии?

Нет. Этих данных недостаточно, чтобы получить право на запрос баланса по ссуде. Потребуются еще реквизиты паспорта и номер кредитного соглашения.

Как себя вести, если банк вовремя не сообщил о задолженности?

В любом случае нужно сначала уточнить состояние долга (просрочена ли ссуда или нет) и выяснить размер долга. После этого следует незамедлительно погасить сумму долга.

Что следует делать, если выявилась задолженность?

Нужно как можно скорее рассчитаться с банком. Перед внесением средств рекомендуется выяснить точный размер долга с учетом пеней, а после погашения – убедиться, что платеж прошел, и на счете просроченной задолженности не «зависла» какая-то сумма.

как узнать свой статус на Egov

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Рассчитайте отношение долга к доходу — Wells Fargo

Помимо вашего кредитного рейтинга, отношение долга к доходу (DTI) является важной частью вашего общего финансового здоровья. Расчет вашего DTI может помочь вам определить, насколько вам комфортно со своим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы определить риск, связанный с принятием вами другого платежа.Воспользуйтесь приведенной ниже информацией, чтобы рассчитать соотношение собственного долга к доходу и понять, что это значит для кредиторов.

Как рассчитать отношение долга к доходу

Отношение долга к доходу (DTI) сравнивает размер вашей задолженности каждый месяц с тем, сколько вы зарабатываете. В частности, это процент от вашего ежемесячного валового дохода (до налогов), который идет на оплату аренды, ипотеки, кредитных карт или других долгов.Чтобы рассчитать отношение долга к доходу:

Шаг 1:

Сложите свои ежемесячные счета, которые могут включать:

- Ежемесячная арендная плата или оплата дома

- Ежемесячные алименты или алименты

- Студент, автомобиль и другие ежемесячные платежи по кредиту

- Ежемесячные платежи по кредитной карте (используйте минимальный платеж)

- Прочие долги

Примечание: такие расходы, как продукты питания, коммунальные услуги, газ и ваши налоги, как правило, не включаются. См. FAQs для получения дополнительной информации.

Шаг 2:

Разделите полученную сумму на ваш ежемесячный валовой доход, который равен вашему доходу до вычета налогов.

Шаг 3:

Результат — ваш DTI, который будет в форме процентов. Чем ниже DTI; тем меньше вы рискуете для кредиторов. Дополнительные сведения см. В разделе «Понять, что означает ваше соотношение».

общих вопросов о соотношении долга к доходу — Wells Fargo

Помимо вашего кредитного рейтинга, отношение долга к доходу (DTI) является важной частью вашего общего финансового здоровья.Расчет вашего DTI может помочь вам определить, насколько вам комфортно со своим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы определить риск, связанный с принятием вами другого платежа. Воспользуйтесь приведенной ниже информацией, чтобы рассчитать соотношение собственного долга к доходу и понять, что это значит для кредиторов.

Общие вопросы о соотношении долга к доходам

Почему важно соотношение долга к доходу?

Кредиторы используют отношение долга к доходу как способ измерения вашей способности управлять ежемесячными платежами и возвращать взятые вами деньги.

По какой формуле рассчитывается отношение моего долга к доходу?

Рассчитывается путем деления общей ежемесячной повторяющейся задолженности на ваш ежемесячный валовой доход.

Какие ежемесячные платежи включаются в состав долга к доходу?

Вот несколько примеров платежей , включенных в состав долга к доходу :- Ежемесячные платежи по ипотеке (или арендной плате)

- Ежемесячные расходы по налогу на недвижимость (при депонировании)

- Ежемесячные расходы на страхование домовладельца (при условном депонировании)

- Ежемесячные платежи за автомобиль

- Ежемесячные выплаты по студенческому кредиту

- Минимальные ежемесячные платежи по кредитной карте

- Ежемесячные выплаты по частному кредиту

- Ежемесячные выплаты алиментов

- Ежемесячные выплаты алиментов

- Любые ежемесячные платежи по совместно подписанному кредиту

Проконсультируйтесь с кредитором, если вы не уверены в том, какие элементы учитываются при расчете отношения долга к доходу.

Какие выплаты не следует включать в состав долга к доходам?

Следующие платежи не должны включаться. :

- Ежемесячные счета за коммунальные услуги, такие как счета за воду, мусор, электричество или газ

- Расходы на страхование автомобиля

- Счета за кабель

- Счета за сотовый телефон

- Расходы на медицинское страхование

- Продовольственные товары / продукты питания или расходы на развлечения

Проконсультируйтесь с кредитором, если вы не уверены в том, какие статьи учитываются при расчете отношения долга к доходу.

Какой платеж я использую для погашения долгов по кредитной карте, минимальный необходимый платеж или сколько я фактически плачу ежемесячно?

Введите только минимальный ежемесячный платеж, необходимый каждый месяц.

Какие источники дохода считаются?

Мы рассматриваем следующие источники дохода:

- Заработная плата

- Заработная плата

- Чаевые и бонусы

- Пенсия

- Социальное обеспечение

- Алименты и алименты

- Любой другой дополнительный доход

Как отношение моего долга к доходу влияет на мою способность получить ссуду?

Кредиторырассчитывают ваш DTI, чтобы определить риск, связанный с принятием вами дополнительных платежей.Низкое соотношение долга к доходу отражает хороший баланс между вашим доходом и долгом.

Что считается хорошим соотношением долга к доходу?

Кредиторы рассматривают разные коэффициенты в зависимости от размера, цели и типа ссуды. Ваше конкретное соотношение в дополнение к вашему общему ежемесячному доходу и долгу, а также кредитному рейтингу учитывается при подаче заявки на новый кредитный счет. Стандарты и руководящие принципы различаются, большинство кредиторов предпочитают, чтобы DTI был ниже 35─36%, но некоторые ипотечные кредиторы допускают DTI до 43─45%, при этом некоторые ссуды, застрахованные FHA, допускают 50% DTI.Чтобы узнать больше о стандартах отношения долга к доходу Wells Fargo, узнайте, что означает отношение вашего долга.

Что такое хорошее отношение долга к доходу?

Помимо вашего кредитного рейтинга, отношение долга к доходу (DTI) является важной частью вашего общего финансового здоровья. Расчет вашего DTI может помочь вам определить, насколько вам комфортно со своим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы определить риск, связанный с принятием вами другого платежа. Воспользуйтесь приведенной ниже информацией, чтобы рассчитать соотношение собственного долга к доходу и понять, что это значит для кредиторов.

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитали коэффициент DTI, вы захотите понять, как кредиторы рассматривают его при рассмотрении вашей заявки.Взгляните на руководящие принципы, которые мы используем:

35% или меньше: Хороший внешний вид — относительно вашего дохода ваш долг находится на управляемом уровне.

Скорее всего, у вас остались деньги на сбережения или траты после оплаты счетов. Кредиторы обычно рассматривают более низкий DTI как благоприятный.

от 36% до 49%: возможность улучшения.

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это поможет вам справиться с непредвиденными расходами.Если вы хотите получить заем, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% или больше: Примите меры — у вас могут быть ограниченные средства, которые можно сэкономить или потратить.

Поскольку более половины вашего дохода идет на выплату долгов, у вас может не остаться много денег, чтобы сэкономить, потратить или покрыть непредвиденные расходы. При таком коэффициенте DTI кредиторы могут ограничить ваши возможности заимствования.

советов по управлению долгом — Wells Fargo

Выплата долга часто может показаться сложной задачей.Вот почему может помочь составление плана по управлению платежами и балансами. Ознакомьтесь с этими советами и узнайте о некоторых небольших шагах, которые вы можете предпринять сегодня, чтобы упростить управление своим долгом.

Всегда платите вовремя

История платежей составляет 35% вашего кредитного рейтинга. Если вы пропустили платеж, заплатите как можно скорее — это имеет значение. Кредитные отчеты будут отслеживать, если вы просрочили платеж на 30, 60 или 90 дней.

Регулярно отслеживайте свой кредит

Регулярно просматривайте свои кредитные отчеты, чтобы убедиться, что они точны, и найдите области, в которых вы можете улучшить.Закажите бесплатно на сайте Annualcreditreport.com. Соответствующие критериям клиенты Wells Fargo также могут легко получить доступ к своему кредитному рейтингу FICO через Wells Fargo Online . Не волнуйтесь, запрос вашей оценки или отчетов таким образом не повлияет на ваш кредитный рейтинг.

Платите больше минимума

Всегда старайтесь платить больше, чем причитается. Это помогает быстрее погасить долг, сэкономить на процентных расходах и может улучшить ваш кредитный рейтинг.

Знай свои пределы

Близость к пределу кредита или его превышение может негативно повлиять на ваш кредитный рейтинг.Рекомендуется держать баланс на возобновляемых линиях ниже 30% от вашего лимита.

Знайте отношение долга к доходу (DTI)

Кредиторы сравнивают сумму вашего долга с вашим ежемесячным доходом при предоставлении нового кредита, поэтому рекомендуется поддерживать коэффициент DTI ниже 35%.

Взять новый долг только при необходимости

Подайте заявку и открывайте новые кредитные счета, только если они вам нужны. Наличие слишком большого количества счетов с остатками может снизить ваш кредитный рейтинг, и вам будет сложно управлять им.

Получить более низкие ставки

Посмотрите, имеете ли вы право на более низкие ставки по текущим долгам, особенно если ваш кредит улучшился или процентные ставки упали с момента подачи вами первоначальной заявки. Клиенты Wells Fargo могут использовать инструмент «Проверить мою ставку», чтобы получать персонализированные оценки ставок и платежей, не влияя на их кредитный рейтинг.

Подумайте, прежде чем закрывать счета

Закрытие счетов кредитной карты может снизить доступный кредит и в краткосрочной перспективе ухудшить ваш кредитный рейтинг.Рассмотрите возможность сохранения счетов открытыми, если у них хорошая история платежей и низкий или нулевой баланс.

Создать резервный фонд

Наличие средств на сберегательном счете может помочь вам избежать использования кредитной карты для покрытия непредвиденных расходов.

Изучите различные способы погашения долга

У нас есть варианты, которые помогут сделать ваши платежи более управляемыми и могут помочь быстрее погасить ваш долг.

Калькулятор отношения долга к доходу

Что такое отношение долга к доходу?

Отношение долга к доходу, или DTI, получается путем деления ваших ежемесячных выплат по долгу на ваш ежемесячный валовой доход.Коэффициент выражается в процентах, и кредиторы используют его, чтобы определить, насколько хорошо вы управляете ежемесячной задолженностью — и можете ли вы позволить себе погасить ссуду.

Как правило, кредиторы рассматривают потребителей с более высокими коэффициентами DTI как более рискованных заемщиков, поскольку они могут столкнуться с проблемами при выплате ссуды в случае финансовых трудностей.

Чтобы рассчитать отношение долга к доходу, сложите все ваши ежемесячные долги — арендную плату или ипотечные платежи, студенческие ссуды, личные ссуды, автокредиты, платежи по кредитным картам, алименты, алименты и т. Д.- и разделите сумму на свой ежемесячный доход. Например, если ваш ежемесячный долг составляет 2500 долларов, а ваш валовой ежемесячный доход составляет 7000 долларов, ваш коэффициент DTI составляет около 36 процентов. (2500/7000 = 0,357).

Какие факторы составляют коэффициент DTI?

Есть два компонента, которые ипотечные кредиторы используют для расчета DTI: начальный коэффициент и внутренний коэффициент. Вот более подробный взгляд на каждый из них и на то, как они рассчитываются:

- Начальный коэффициент , также называемый жилищным коэффициентом, показывает, какой процент вашего ежемесячного валового дохода пойдет на ваши жилищные расходы, включая ежемесячный платеж по ипотеке, налоги на имущество, страхование домовладельцев и взносы ассоциации домовладельцев.

- Коэффициент внутреннего дохода показывает, какая часть вашего дохода необходима для покрытия всех ваших ежемесячных долговых обязательств, а также ваших выплат по ипотеке и жилищных расходов. Это включает в себя счета по кредитным картам, автокредиты, алименты, студенческие ссуды и любую другую возобновляемую задолженность, которая отображается в вашем кредитном отчете.

Как рассчитывается отношение долга к доходу?

Вот простая двухэтапная формула для расчета коэффициента DTI.

- Сложите все свои ежемесячные долги.Эти выплаты могут включать:

- Ежемесячный платеж по ипотеке или аренде

- Минимальные платежи по кредитной карте

- Платежи по автомобильным, студенческим или личным кредитам

- Ежемесячные алименты или выплаты на содержание ребенка

- Любые другие платежи по долгу, указанные в вашем кредитном отчете

- Разделите сумму вашей ежемесячной задолженности на ваш ежемесячный валовой доход (получаемую на руки зарплату до налогов и других ежемесячных отчислений).

- Преобразуйте цифру в процент, и это будет ваш коэффициент DTI.

Имейте в виду, что другие ежемесячные счета и финансовые обязательства — коммунальные услуги, продукты питания, страховые взносы, расходы на здравоохранение, дневной уход и т. Д. — не входят в этот расчет. Ваш кредитор не будет учитывать эти статьи бюджета при принятии решения о том, сколько денег вам ссудить. Имейте в виду, что то, что вы имеете право на ипотеку в размере 300 000 долларов, не означает, что вы действительно можете позволить себе ежемесячный платеж, который сопровождает ее при рассмотрении всего вашего бюджета.

Какое идеальное соотношение долга к доходу?

Кредиторы обычно говорят, что идеальный коэффициент предварительной обработки не должен превышать 28 процентов, а коэффициент внутренней обработки, включая все расходы, должен составлять 36 процентов или ниже.На самом деле, в зависимости от вашего кредитного рейтинга, сбережений, активов и первоначального взноса, кредиторы могут принять более высокие коэффициенты, в зависимости от типа ссуды, на которую вы подаете заявку.

Для обычных кредитов, обеспеченных Fannie Mae и Freddie Mac, кредиторы теперь принимают коэффициент DTI на уровне 50 процентов. Это означает, что половина вашего ежемесячного дохода идет на оплату жилья и ежемесячные долговые обязательства.

Влияет ли отношение моего долга к доходу на мой кредит?

Кредитные бюро не смотрят на ваш доход, когда оценивают ваш кредит, поэтому коэффициент DTI мало влияет на ваш фактический балл.Но заемщики с высоким коэффициентом DTI могут иметь высокий коэффициент использования кредита, а это составляет 30 процентов вашего кредитного рейтинга.

Коэффициент использования кредита — это непогашенный остаток на ваших кредитных счетах по отношению к вашему максимальному пределу кредита. Если у вас есть кредитная карта с лимитом в 2000 долларов и балансом в 1000 долларов, коэффициент использования кредита составляет 50 процентов. В идеале при подаче заявки на ипотеку вы должны поддерживать коэффициент использования кредита ниже 30 процентов.

Снижение коэффициента использования кредита не только поможет повысить ваш кредитный рейтинг, но и снизит коэффициент DTI, потому что вы выплачиваете больше долгов.

Как снизить отношение долга к доходу

Чтобы лучше контролировать коэффициент DTI, сосредоточьтесь на погашении долга с помощью этих четырех советов.

- Отслеживайте свои расходы, создавая бюджет, и сокращайте ненужные покупки, чтобы вкладывать больше денег в погашение долга. Обязательно укажите все свои расходы, независимо от того, насколько они велики или малы, чтобы вы могли выделить дополнительные доллары на выплату долга.

- Составьте план выплаты долгов. Двумя популярными способами решения проблемы долга являются методы снежного кома или лавины. Метод снежного кома предполагает выплату сначала небольшого остатка по кредиту, а другим — минимальных выплат. После выплаты наименьшего остатка вы переходите к следующему наименьшему и так далее.

С другой стороны, метод лавины, также называемый лестничным методом, предполагает работу со счетами, основанными на более высоких процентных ставках. Как только вы выплачиваете баланс с более высокой процентной ставкой, вы переходите на следующий счет со второй по величине ставкой и так далее.Независимо от того, какой путь вы выберете, главное — придерживаться своего плана. Калькулятор погашения долга Bankrate.com может помочь.

- Сделайте свой долг более доступным. Если у вас есть кредитные карты с высокими процентами, подумайте, как снизить ставки. Для начала позвоните в компанию, обслуживающую вашу кредитную карту, и узнайте, может ли она снизить вашу процентную ставку. У вас может быть больше успеха, если вы пойдете по этому пути, если у вашей учетной записи хорошая репутация и вы регулярно вовремя оплачиваете свои счета. В некоторых случаях вы можете понять, что лучше консолидировать задолженность по кредитной карте, переведя остатки с высоким процентом на существующую или новую карту с более низкой ставкой.Получение личной ссуды — это еще один способ консолидировать долг под высокие проценты в ссуду с более низкой процентной ставкой и одним ежемесячным платежом той же компании.

- Избегайте увеличения долгов. Не делайте крупных покупок по кредитной карте и не берите новые ссуды для крупных покупок. Это особенно важно до и во время покупки дома. Получение новых кредитов не только увеличит ваш коэффициент DTI, но и может повредить вашему кредитному рейтингу. Точно так же слишком много запросов о кредитоспособности также может снизить ваш счет.Оставайтесь сфокусированными на погашении долга, не усугубляя проблему.

Как узнать, какие у меня долги?

До 20 апреля 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Согласно данным Experian, совокупная задолженность домашних хозяйств США по состоянию на 2020 год составила почти 14,9 триллиона долларов.Это соответствует среднему сальдо индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

В конце концов, не существует универсального центра, который гарантированно показал бы вам каждый ваш долг. Чтобы выяснить, какие долги у вас есть, вам может потребоваться небольшая финансовая работа, например, проверка отчетов о кредитных операциях, просмотр старых счетов или звонок кредиторам.

Проверьте свои кредитные отчеты

Первой остановкой в определении того, какие долги вы должны, является получение ваших кредитных отчетов из трех основных кредитных бюро: Experian, TransUnion и Equifax.

Кредиторы обычно сообщают о долговых счетах в одно или несколько кредитных бюро, которые затем добавляют их в свой кредитный отчет. Типы счетов, которые вы можете найти в своих кредитных отчетах, включают кредитные карты, личные ссуды, ипотечные ссуды и многое другое. В вашем кредитном отчете указывается сумма задолженности по каждой учетной записи, а также ее статус и история платежей, а также контактная информация кредитора, обрабатывающего задолженность.

В соответствии с федеральным законом вы можете получать одну бесплатную копию своего кредитного отчета каждые 12 месяцев, посетив AnnualCreditReport.com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

Некоторые долги могут не отображаться в вашем кредитном отчете

Большинство крупных кредиторов сообщают о деятельности по счету в кредитные бюро, но они не обязаны это делать. Следовательно, кредитор не может передавать информацию о вашей учетной записи кредитным бюро.

Старые долги могут не включаться в ваш кредитный отчет, в зависимости от того, сколько им лет.Даже если они изначально появляются в ваших кредитных отчетах, счета, закрытые с хорошей репутацией, удаляются из ваших отчетов через 10 лет. Счета, закрытые в результате просрочки платежей, удаляются после семи.

Существуют также исключения из тех видов долга, которые вы можете ожидать в своем отчете. Например, медицинская задолженность, как правило, не указывается в кредитных отчетах, если только она не становится сильно просроченной, и указывается как счет для взыскания. Планы платежей розничных продавцов также обычно не сообщаются в кредитные бюро.

В некоторых случаях счет будет отображаться в вашем кредитном отчете только в том случае, если кредитор передаст ваш счет агентству по взысканию долгов. Обычно первоначальный кредитор указывается вместе со счетом для взыскания.

Если вы не видите долга в своем кредитном отчете, вы также можете просмотреть старые счета или связаться с кредиторами, чтобы определить все долги, которые вы должны.

Как выплатить свои долги после их обнаружения

Итак, как только вы определили, какие долги у вас есть, что дальше? Пора расплачиваться с ними.Вот четыре шага, которые вы можете предпринять, чтобы это произошло:

- Создайте список всех своих долгов. Сюда входят кредитные карты, студенческие ссуды, личные ссуды и автокредиты. Обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

- Расставьте приоритеты по долгам. Когда вы просматриваете список долгов, подумайте о выплате долга с самой высокой процентной ставкой перед любым другим долгом.

- Составьте бюджет. Чтобы составить бюджет, просмотрите свои ежемесячные доходы и расходы, а затем сопоставьте их со своими финансовыми целями (например, выплатой долгов в течение года).Как только ваш бюджет составлен, придерживайтесь его, внимательно отслеживая свои доходы и расходы. Не бойтесь корректировать свой бюджет, если он вам не подходит или вы не можете его придерживаться.

- Выберите способ выплаты. Есть два распространенных метода на выбор: метод долговой лавины сначала уничтожает долг с наивысшей процентной ставкой, затем долг со следующей по величине процентной ставкой и т. Д., А метод снежного кома долга фокусируется сначала на наименьшем долге, прежде чем переходить к другому. долг. Эти методы особенно полезны в случае задолженности по кредитной карте, когда бывает трудно понять, с чего начать.Поскольку выплата ипотеки в течение года или даже пяти, вероятно, маловероятна, вы можете ограничить свою стратегию выплаты долгами, которые вы можете разумно рассчитывать на погашение в течение более короткого периода времени.

Что делать, если ваш долг уже в взыскании

Просматривая свои счета, вы можете обнаружить, что задолженность уже в взыскании. Если это так, не игнорируйте это — притворившись, что долга не существует, он не исчезнет. Как можно скорее отреагируйте на это, и это в конечном итоге положит конец призывам к сбору платежей и избавит вас от беспокойства о деньгах, которые вы должны.

Другие возможные действия, которые вы можете предпринять, когда ваш долг находится в взыскании, включают:

- Требование, чтобы коллектор прекратил с вами связываться. Если вы сделаете этот запрос в письменной форме, в большинстве случаев сборщик долгов должен прервать контакт.

- Переговоры о том, что вы должны. Коллектор долга может согласиться выплатить единовременную сумму, которая меньше причитающейся суммы, или может быть открыт для плана выплат.

- Обращение за помощью в некоммерческую консультационную службу по кредитам. Кредитный консультант может разработать план погашения задолженности, находящейся в взыскании, а также составить для вас семейный бюджет, который не позволит вам просрочить задолженность.

- Наем адвоката. Когда ситуация становится чрезвычайно напряженной (например, коллектор угрожает привлечь вас в суд), возможно, пришло время обратиться за юридической помощью.

Итог

Определение того, какие долги вы должны, может помочь вам встать на путь финансового спокойствия.Один из лучших способов стать детективом по долгам — это регулярно проверять свои кредитные отчеты, в том числе бесплатный отчет о кредитных операциях от Experian.

Отношение долга к доходу: как рассчитать ваш DTI

Отношение долга к доходу (DTI) делит общую сумму всех ежемесячных выплат по долгу на валовой ежемесячный доход, что дает вам процент. Вот что вам следует знать:

Кредиторы используют DTI — наряду с кредитной историей — для оценки того, может ли заемщик погасить ссуду.

Каждый кредитор устанавливает свои собственные требования DTI.

Поставщики личных ссуд обычно допускают более высокие DTI, чем ипотечные кредиторы.

Как рассчитать отношение долга к доходу

Чтобы рассчитать свой DTI, введите платежи, которые вы должны, такие как арендная плата или ипотека, платежи по студенческому кредиту и автокредиту, минимальные суммы по кредитной карте и другие регулярные платежи. Затем отрегулируйте ползунок ежемесячного валового дохода.

Вот пример: заемщик с арендной платой в размере 1000 долларов США, оплатой автомобиля в размере 300 долларов США, минимальным платежом по кредитной карте в размере 200 долларов США и валовым ежемесячным доходом в размере 6000 долларов США имеет отношение долга к доходу 25%.

Отношение долга к доходу 20% или меньше считается низким. Федеральная резервная система считает DTI на уровне 40% и более признаком финансового стресса.

Легко отслеживайте свой долг

Зарегистрируйтесь в NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи.

Как кредиторы видят ваш коэффициент DTI

Кредиторы смотрят на отношение долга к доходу, потому что исследования показывают, что заемщики с высоким DTI испытывают больше проблем с выплатами.

Каждый кредитор устанавливает свои собственные требования к соотношению долга к доходу.Не все кредиторы, такие как поставщики личных ссуд, публикуют минимальное соотношение долга к доходу, но обычно оно будет более мягким, чем, скажем, для ипотеки.

Обратите внимание, что отношение долга к доходу в 43%, как правило, является самым высоким ипотечным кредитором, который принимают для квалифицированной ипотеки, которая представляет собой ссуду, включающую проверки доступности.

Вы можете найти компании, занимающиеся кредитованием физических лиц, которые готовы ссудить деньги потребителям с соотношением долга к доходу 50% или более, а некоторые исключают задолженность по ипотеке из расчета DTI.Это потому, что одним из наиболее распространенных способов использования личных ссуд является консолидация долга по кредитной карте.

Влияет ли ваш DTI на ваш кредитный рейтинг?

Отношение вашего долга к доходу не влияет на ваш кредитный рейтинг; кредитные агентства могут знать ваш доход, но не включать его в свои расчеты.

Но ваш коэффициент использования кредита или сумма кредита, который вы используете по сравнению с вашими кредитными лимитами, действительно влияют на ваш кредитный рейтинг. Агентства кредитной информации знают ваши доступные кредитные лимиты как по отдельным картам, так и в целом, и большинство экспертов советуют держать остатки на ваших картах не выше 30% от вашего кредитного лимита.Ниже — лучше.

Чтобы уменьшить отношение долга к доходу, вам нужно либо зарабатывать больше денег, либо уменьшать ежемесячные платежи, которые вы должны.

Как понять свой коэффициент DTI

Ваш DTI может помочь вам определить, как управлять своим долгом и есть ли у вас слишком большой долг.

Вот общее практическое правило:

DTI меньше 36%: ваш долг, вероятно, управляем по отношению к вашему доходу. У вас не должно возникнуть проблем с доступом к новым кредитным линиям.

DTI составляет от 36% до 42%: такой уровень долга может вызвать беспокойство кредиторов, и у вас могут возникнуть проблемы с заимствованием денег. Рассмотрите возможность выплаты того, что вы должны. Вы, вероятно, можете использовать подход «сделай сам»; два распространенных метода — это долговая лавина и долговой снежный ком.

DTI составляет от 43% до 50%: Выплата такого уровня долга может быть трудной, и некоторые кредиторы могут отклонить любые заявки на дополнительный кредит.