Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

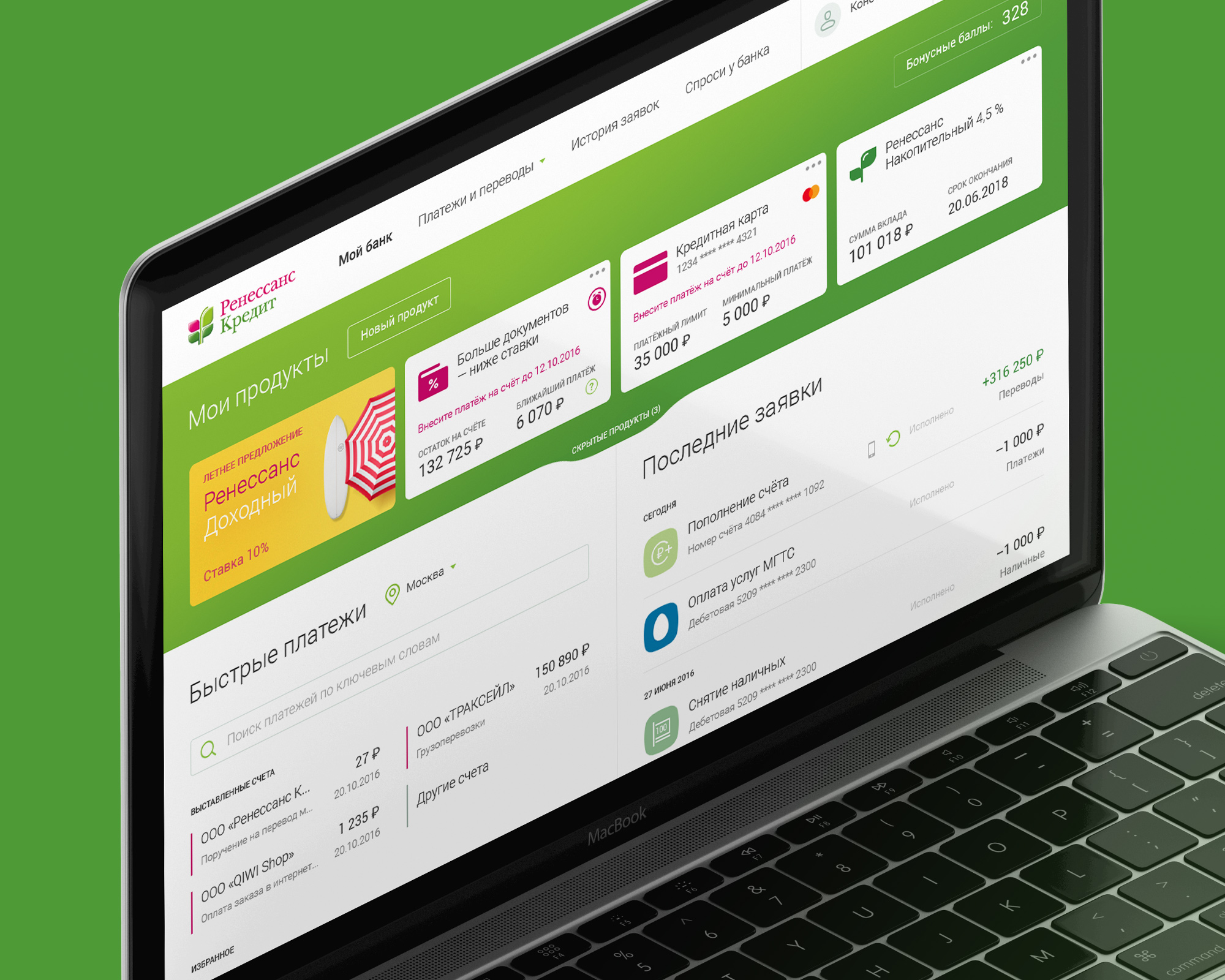

Интернет банкинг, новые возможности и услуги интернет банков — Bankir.Ru

В данном разделе представлена информация, связанная с одним из наиболее популярных банковских сервисов. Интернет-банкинг открывает для держателей платежных карт большие возможности. Согласно оценкам специалистов, количество пользователей услуги интернет банкинга будет и дальше расти, т.к. сервис позволяет сэкономить главное – время, позволяя нам общаться с организацией из дома или даже на отдыхе.

Система клиент банк онлайн позволяет совершать операции круглосуточно, без праздников и выходных, в защищенном режиме через сеть Интернет. Это возможность:

• проводить валютно-обменные операции;

• совершать межбанковские и внутрибанковские платежи;

• оплачивать различные услуги;

• открывать счета и переводить на них деньги с других счетов;

• при помощи услуги интернет-банка можно уменьшать или пополнять остаток средств на карт-счете;

• получать данные о поступивших платежах в режиме реального времени;

• пользоваться рядом дополнительных сервисов – принимать участие в электронных торгах, совершать операции с ценными бумагами, подписываться на журналы и газеты и многое другое.

Представленная в разделе информация позволит вам быть в курсе самых последних новостей данной сферы. Вы узнаете, каким образом можно противодействовать социальной инженерии, что следует делать после кибератаки и др. Мнения и комментарии, аналитические статьи расскажут вам о преимуществах Р2Р кредитования, ближайших перспективах рынка ДБО.

Главной целью информационного агентства Банкир.Ру является предоставление актуальной и достоверной информации в самых разных отраслях экономики и финансов для продвижения бизнеса, планирования и инвестирования свободных капиталов и др.

Интернет банкинг в России. Услуги банков онлайн. Онлайн банкинг через интернет

Онлайн-банк сокращает издержки и кредитной организации, и клиентов. Технологии опробованы, с успехом внедрены во многих государствах, в том числе и в нашем, накоплена и юридическая практика.

Численность пользователей интернет-банкинга в РФ за последний год возросла на 51%, передает аналитическая компания Markswebb. По данным социологов, в настоящее время онлайн-банкингом для физлиц пользуются 66% россиян, выходящих в Сеть (23,3 миллиона человек). Отечественные банки начали лучше информировать людей о возможности избежать посещения офиса, а также значительно расширили перечень услуг в онлайн-режиме.

По данным социологов, в настоящее время онлайн-банкингом для физлиц пользуются 66% россиян, выходящих в Сеть (23,3 миллиона человек). Отечественные банки начали лучше информировать людей о возможности избежать посещения офиса, а также значительно расширили перечень услуг в онлайн-режиме.

Услуги банка онлайн

Отечественные финансовые учреждения в своих интернет-банках традиционно предоставляют пользователям различную справочную информацию. Но, к примеру, выдавать кредиты в режиме онлайн пока рискуют только отдельные банки. Оформление депозитов в Российской Федерации пока тоже требует похода в банковский офис. Исключением являются только «виртуальные» финансовые организации, такие как Банк Тинькофф. Вся поддержка потребителей осуществляется там удаленно, все услуги можно получить онлайн, зато и линейка продуктов намного беднее в сравнении с предложениями крупных банков.

Исходя из отчета Центробанка о развитии банковской сферы и надзора в 2014-ом, тренд последних лет к сокращению числа действующих кредитных учреждений сохранился. За 2014-ый оно снизилось на 89, до 834 штук. При этом большие многофилиальные банки в прошлом году продолжили оптимизировать внутренние региональные подразделения. Общее число внутренних структурных отделений кредитных организаций сократилось на 1582 штуки и на январь сего года составило 41794 (аналогичный показатель 2014-го — 43376). При этом количество дополнительных офисов уменьшилось с 24486 до 23301, ККО — с 2463 до 2289, операционных касс вне кассового узла — с 7844 до 6735. Одновременно возросло число операционных офисов, до 9273 (было 8436), и ППКО — с 146 до 196.

За 2014-ый оно снизилось на 89, до 834 штук. При этом большие многофилиальные банки в прошлом году продолжили оптимизировать внутренние региональные подразделения. Общее число внутренних структурных отделений кредитных организаций сократилось на 1582 штуки и на январь сего года составило 41794 (аналогичный показатель 2014-го — 43376). При этом количество дополнительных офисов уменьшилось с 24486 до 23301, ККО — с 2463 до 2289, операционных касс вне кассового узла — с 7844 до 6735. Одновременно возросло число операционных офисов, до 9273 (было 8436), и ППКО — с 146 до 196.

И хотя количество структурных подразделений банков на душу населения уменьшилось, индекс общей обеспеченности банковскими продуктами у большей части регионов не изменился с начала 2014-го.

Крупные банки меняют принципы взаимодействия с клиентами. Естественно, полностью в Интернет онлайн банки не уйдут, но сокращение офисов запланировано, что вызвано именно тем, что существенно расширяется комплекс услуг, которые предоставляются посредством онлайн-банкинга.

Банк онлайн — возможности интернет банкинга

Алексей Скобелев, являющийся гендиректором аналитической фирмы Markswebb, считает, что успешность переноса взаимодействия с клиентурой в онлайн определяется, помимо прочего, готовностью значительной доли граждан переносить в Интернет различные сферы жизни, в частности, финансовую.

Онлайн-банк сокращает издержки и кредитной организации, и клиентов. Технологии опробованы, с успехом внедрены во многих государствах, в том числе и в нашем, накоплена и юридическая практика. «Банк, который развивает онлайн-услуги, будет в среднесрочной перспективе более успешным по сравнению с банком, использующим только традиционные каналы обслуживания: контакт-центр, офисы, — говорит господин Скобелев. — Но переход в Интернет сопряжен с серьезными капитальными затратами. Изменение бизнес-процессов, IT-инфраструктуры, культуры менеджмента в целом… Эти все процессы происходят постепенно, и нет гарантий, что все задуманное получится на практике. Ряд банков из-за нехватки ресурсов элементарно не способен перейти в онлайн или делает это очень медленно.

Ряд банков из-за нехватки ресурсов элементарно не способен перейти в онлайн или делает это очень медленно.

Господин Скобелев подчеркивает, что есть продукты банков, где онлайн не может стать важным каналом обслуживания и продаж: «Ипотека — продукт для клиента сложный, люди предпочитают личное общение с консультантом просто по той причине, что не готовы доверить интернет-каналам одно из важнейших решений в жизни. Кроме того, бизнес может фокусироваться на категориях населения, не являющихся опытными пользователями Всемирной паутины — на пенсионерах, жителях маленьких населенных пунктов или малообеспеченных гражданах. Для многих из них интернет-обслуживание не является плюсом».

Управление счетом онлайн

Сегодня уровень доверия к осуществлению финансовых операций в Сети разнится в зависимости от финансового продукта. Люди не против получать информацию по счетам и картам, переводить средства между счетами в рамках одного банка. Но даже совершать обычные платежи по государственным услугам онлайн желающих уже не так много, граждане опасаются, что онлайн платеж потеряется, а без распечатки с банковской отметкой и чеком доказать факт оплаты труднее (на практике — всего лишь дольше). Данный стереотип, об опасностях управления счетом онлайн, является следствием недостаточной финансовой грамотности россиян, и он препятствует развитию безналичного оборота, а не только банковского интернет-обслуживания.

Данный стереотип, об опасностях управления счетом онлайн, является следствием недостаточной финансовой грамотности россиян, и он препятствует развитию безналичного оборота, а не только банковского интернет-обслуживания.

Онлайн банкинг через Интернет

Быстрое увеличение численности пользователей онлайн-банкинга в России в 2014-ом аналитики объясняют ростом проникновения удаленных банковских сервисов в аудиторию Сети — с 55% в декабре 2013-го до 66% в декабре 2014-го, и увеличением самой аудитории Интернета больше чем на 20%.

Если говорить о клиентуре мобильного банкинга (приложения для планшетов и смартфонов), то, по данным Markswebb, она за год возросла на 58% и в октябре 2014-го насчитывала 17 миллионов человек. В настоящее время вся лидирующая тридцатка банков России без исключения предоставляет услуги мобильного банка через Интернет. При этом мобильным банком россияне пользуются не так активно, как интернет-банком. И через телефон чаще всего оплачивают услуги сотовой связи.

Доля онлайн-пользователей, оплачивавших сотовую связь онлайн через Интернет (через мобильные банки, интернет-банки, электронными деньгами или пластиковой картой онлайн), возросла за год (цифры на конец 2014-го) с 42 до 52%. Доля людей, выбирающих оффлайн при оплате мобильников (банкоматы, терминалы, салоны связи и прочее), сократилась за год с 48 до 39%.

Доля интернет-клиентов, оплачивающих в онлайне через Интернет коммунальные услуги, выросла за год с 27 до 38%. Самой оффлайновой остается оплата госпошлин — процент интернет-пользователей, которые предпочитают здесь банковские отделения, терминалы и другие оффлайновые точки, снижается медленно и остается большим — более 66%.

Сервисы онлайн банкинга

Статистика заставляет банки развивать свои сервисы. Кто-то кардинально меняет политику — так, «Уралсиб» недавно сообщил о закрытии до 15% офисов. Банкиры считают, что это поможет значительно увеличить долю транзакций через ДБО. «Мы планируем намного снизить трафик в офисах и производить больше транзакций через интернет-банкинг, причем не информационных операций, а операционных — это получение кредита, открытие депозитов, продажа страховок, подключение услуг, перевыпуск и блокировка карт, бонусные программы», — рассказывает Михаил Воронько, возглавляющий департамент электронных сервисов и маркетинга банка «Уралсиб». Финорганизация переводит управление почти всеми сервисами на дистанционное обслуживание.

Финорганизация переводит управление почти всеми сервисами на дистанционное обслуживание.

Полностью становиться виртуальным банком «Уралсиб» не намеревается, но обслуживание в его онлайн-банке будет, по словам сотрудников, максимально комфортным. Получить кредит или открыть вклад станет возможно из дома. Помимо этого, раньше для подключения к ДБО требовалось посетить банк, а сейчас можно просто вбить номер карты финансовые учреждения в Интернет, нажать «ОК», и подключение совершится автоматически — на телефон пришлют пароль и логин.

Важнейшим моментом для держателей пластиковых карточек является безопасность. Потеряв пластик, приходится звонить в колл-центр, объяснять оператору, каким образом это произошло, говорить «секретное слово». Блокировка карты в личном кабинете видится наиболее быстрым и комфортным вариантом. Интернет-заявка на перевыпуск карточки тоже вещь нужная. Постоянно сталкиваясь с нехваткой времени, граждане пытаются найти самые эффективные технологии. И в этой ситуации интернет банкинг онлайн видится оптимальным решением, которое одинаково удобно и клиенту и банку.

Размещение на сайтах банков специальных калькуляторов, при помощи которых можно подобрать интересующий продукт и тут же посчитать, на каких условиях возможно им воспользоваться, значительно повышает интерес к кредитному учреждению. Оформление онлайн-заявки и отслеживание ее состояния в Сети (одобрена или отклонена) облегчают и работу банковских сотрудников. Зная профиль и кредитоспособность клиента, банки делают ему индивидуальные предложения. Ставки по кредитам часто понижаются для клиентов с низким рисков дефолта, им же предлагают повышенные лимиты.

Посещение интернет-магазинов стало уже обыденным делом для россиян. Согласно одному из аналитических докладов, который был опубликован в декабре 2014-го, в Интернете делают покупки 30 миллионов россиян. С 2008-го количество пластиковых карточек на одного россиянина возросло на 133% — сегодня на одного гражданина приходится условно полторы карточки. При этом через онлайн-банк хотя бы единожды в месяц оплачивают что-нибудь 11,7 миллионов человек, по банковскому пластику в онлайн — 8,9 миллионов, через электронный кошелек — 7 миллионов.

Разнообразие вариантов платежей ведет к унификации сервисов. Интерфейсы общения с банками максимально упрощаются — мобильный банкинг, интернет-банкинг, устройства самообслуживания в отделениях обладают идентичными функциями и внешним видом. Банки оборудуют отделения демонстрационными устройствами — в сущности, обычными ноутбуками, и консультант может показать всем желающим, как пользоваться онлайн-банком.

Реализации всего комплекса обслуживания клиентов в онлайн банках помогает сегментация. Использование сервиса «Клиент-Банк» дает возможность осуществлять переводы и платежи, получать выписки по счетам без посещения банка. Если раньше банкиры инициировали и ждали приход клиента в отделение, чтобы предложить ему дополнительные услуги, то сейчас им легче отправить курьера, готового приехать для заключения договора в место, выбранное клиентом.

«Сфера финансовых технологий развивается очень быстро, — говорит господин Воронько. — В 2014-ом в мире в нее инвестировано приблизительно $6,8 миллиардов, то есть практически втрое больше, нежели в 2013-ом. Это является следствием происходящих мировых изменений в розничном банковском секторе, которые обусловлены переходом в Интернет все большего числа клиентов. Здесь есть огромный потенциал для внедрения и развития новых идей».

Это является следствием происходящих мировых изменений в розничном банковском секторе, которые обусловлены переходом в Интернет все большего числа клиентов. Здесь есть огромный потенциал для внедрения и развития новых идей».

Банковский рынок явно меняется. В кризис, фактически закрывший для нашего банковского сектора внешние рынки и лишивший его привычного фондирования, банкиры начали интенсивнее пользоваться внутренними источниками, в том числе более активно работать с вкладами физлиц, что особенно важно для региональных кредитных организаций. Условия для инноваций и оптимизации очень подходящие — запрос на максимально широкий дистанционный банковский сервис воспринят и исполняется.

Правда и мифы о деньгах в Instagram

Подписаться

Статья была полезной?

2 2

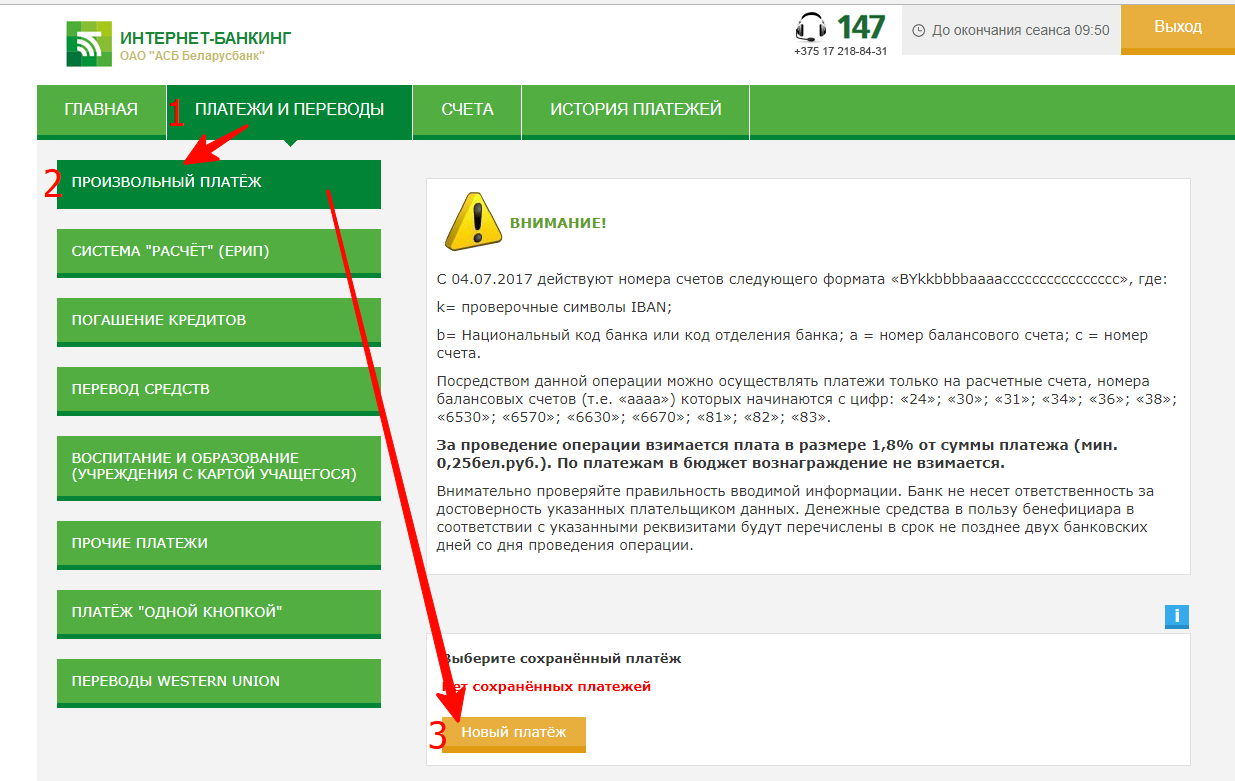

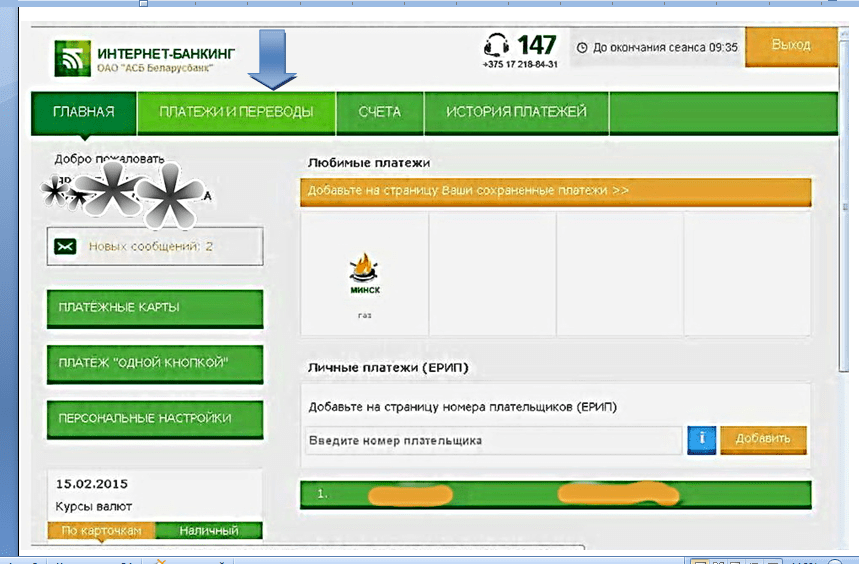

КомментироватьКак подключить услугу Интернет-банкинг Беларусбанк

В случае, если блокировка произошла в результате трехкратного неверного введения авторизационных данных, Вы можете воспользоваться услугами «Разблокировать по СМС», «Забыли пароль?» или обратиться с просьбой о разблокировке к оператору Контакт-центра по телефону 147 (по будням с 8:30 до 20:00*, по выходным с 09:00 до 16:00*, *кроме праздничных дней), а также посредством сервиса «Онлайн-консультант» (по будням с 9:00 до 20:00).

Одновременно при смене пароля с использованием услуги «Забыли пароль?» происходит разблокировка учетной записи.

После нажатия на кнопку «Забыли пароль?» от адресата BELARUSBANK направляется СМС-код на номер телефона, указанный в личных данных пользователя системы «Интернет-банкинг», с текстом:

Пример:

(4 символа; могут быть как цифровые, так и буквенные).

Полученный СМС-код вводится в соответствующее поле и нажимается кнопка «Продолжить».

Следующим шагом запрашивается ввести кодовое слово без учета регистра (большие, малые буквы неважно) – «Продолжить».

*Кодовое слово, как правило, девичья фамилия матери. Но может быть указано иное кодовое слово.

После корректного ввода кодового слова система предложит произвести смену пароля в соответствии с требованиями, предъявляемыми к паролю.

После соблюдения всех требований и создания нового пароля, осуществляется разблокировка учетной записи и предлагается стандартный вход в систему.

Разблокировка системы «Интернет-банкинг» с использование функции «Разблокировать по СМС»

При неверном трехкратном вводе пароля, кода с карты кодов, одноразового СМС-кода учетная запись в системе «Интернет-банкинг» блокируется. В случае, если у клиента подключена услуга «Разблокировка по СМС» на номер телефона, который зарегистрирован в разделе «Мой профиль», то после блокировки сразу высылается СМС-код от адресата BELARUSBANK с содержанием:

Пример:

- логин

- пароль

- кодовое слово

- код из СМС

Далее нажимается «Разблокировать по СМС».

В случае, если СМС не пришло, то следует нажать «Повторить СМС».

В случае, если клиенту не поступают СМС-сообщения или не предоставляется возможным воспользоваться сервисами «Разблокировать по СМС» или «Забыли пароль?», то клиент может обратиться в любое учреждение банка, которое работает с системой «Интернет-банкинг», с документом, удостоверяющим личность, для восстановления доступа к системе «Интернет-банкинг» и смены персональных данных (при необходимости).

Если необходимо заблокировать систему «Интернет-банкинг», то можно три раза подряд неверно ввести данные для входа (логин/пароль/код с карты кодов/одноразовый смс-код).

От интернет-банкинга к e-Banking

Рис. 1. Количество пользователей Интернета и интернет-банкинга

Популярности интернет-банкинга нередко мешает его ограниченная функциональность. К примеру, список контрагентов для внешних платежей у многих банков достаточно скуден: оплата услуг ЖКХ, мобильной связи, Интернета, в лучшем случае – покупка авиабилетов. Недовольство клиентов часто вызывает отсутствие прозрачности в тарифах на операции.

В результате сейчас для подавляющего числа финансовых организаций интернет-банкинг выступает в роли дополнительного канала обслуживания, который заменяет работу операционистов. Через него обеспечивается проведение части переводов и платежей, оформление заявок на кредиты и пластиковые карты, а также предоставление клиенту информации о продуктах (выписки, информация по кредитам и т.д.).

Основная выгода такого решения для банка заключается в снижении издержек. Но клиенты используют системы интернет-банкинга далеко не каждый день, а по мере необходимости, так что добиться существенного увеличения объемов операций и роста комиссионных доходов банкам пока не удается. Для решения этой задачи необходимо добавить к традиционному интернет-банкингу такие элементы и подходы, как:

Но клиенты используют системы интернет-банкинга далеко не каждый день, а по мере необходимости, так что добиться существенного увеличения объемов операций и роста комиссионных доходов банкам пока не удается. Для решения этой задачи необходимо добавить к традиционному интернет-банкингу такие элементы и подходы, как:

- Цифровой маркетинг

- Веб-аналитика и единая база знаний о клиенте

- Управление контентом и его персонализация

- Интеграция с социальными сетями

- Удобный персонализированный интерфейс

- Omni-канальный доступ

Все они успешно зарекомендовали себя в сфере e-Commerce. Таким образом, интернет-банкинг трансформируется или эволюционирует в «e-Banking». В чем его особенности?

e -Banking, или электронный банкинг будущего

Контент, который получает клиент (предложения новых услуг и продуктов и т.п.) становится более персонализированным. Это не просто массовая рассылка или стандартное описание обычных услуг – каждый пользователь видит информацию, которая была подобрана именно для него.

Банки обладают уникальным преимуществом, которое пока используется ими не в полном объеме. О своих клиентах они знают практически все. Сумму зарплаты и иных источников дохода, возраст, сведения о семье, наличие движимого и недвижимого имущества, сведения о карточных транзакциях, переводах и платежах – эти данные дают отличную возможность для персонализированного маркетинга и формирования предложения с учетом потребностей и материальных возможностей каждого клиента.

Дополнительный источник информации – интеграция с социальными сетями (Facebook, ВКонтакте, Одноклассники и т.д.). Она помогает лучше узнать не только, сколько денег есть у клиента, но и куда он готов их потратить, чем интересуется, какие концерты, выставки, спортивные соревнования посещает, какие книги читает, куда ездит отдыхать, кто его друзья и т.д.

Не стоит забывать, что интернет-банк это, как правило, еще и часть веб-портала банка. Поэтому свою роль в сборе информации могут сыграть элементы веб-аналитики: какие страницы сайта клиент посмотрел до того, как зайти в свой личный кабинет, какие услуги, продукты или специальные акции привлекли его внимание и т.д. Эти инструменты также нужно использовать более активно. Собрав и проанализировав весь этот объем информации, банк сможет предложить клиенту именно те продукты и услуги, которые с большой долей вероятности будут интересны данному конкретному человеку. Например, планирование личного бюджета с возможностью получать аналитическую информацию о своих доходах и расходах, управление персональными инвестициями и другие. Кроме того, здесь можно говорить не только о банковских услугах, но и о совместных программах с партнерами и кобрендинговых проектах. К примеру, если в Facebook клиент регулярно лайкает фотографии своих друзей с отдыха в жарких странах, то в интернет-банке ему можно предложить горячий тур с дополнительными скидками от партнера банка, авиабилеты от другого партнера, страховку и одобренный кредит на оплату всей поездки.

Поэтому свою роль в сборе информации могут сыграть элементы веб-аналитики: какие страницы сайта клиент посмотрел до того, как зайти в свой личный кабинет, какие услуги, продукты или специальные акции привлекли его внимание и т.д. Эти инструменты также нужно использовать более активно. Собрав и проанализировав весь этот объем информации, банк сможет предложить клиенту именно те продукты и услуги, которые с большой долей вероятности будут интересны данному конкретному человеку. Например, планирование личного бюджета с возможностью получать аналитическую информацию о своих доходах и расходах, управление персональными инвестициями и другие. Кроме того, здесь можно говорить не только о банковских услугах, но и о совместных программах с партнерами и кобрендинговых проектах. К примеру, если в Facebook клиент регулярно лайкает фотографии своих друзей с отдыха в жарких странах, то в интернет-банке ему можно предложить горячий тур с дополнительными скидками от партнера банка, авиабилеты от другого партнера, страховку и одобренный кредит на оплату всей поездки.

Еще один важный момент – персонализация и повышение удобства интерфейсов. Современные технологии позволяют сделать их разными для различных категорий пользователей. Например, начинающий пользователь или человек старшего возраста может работать в простом интерфейсе с 3-4 кнопками, с помощью которых он сможет выполнять те операции, которые ему интересны больше всего (например, оплата сотовой связи или услуг ЖКХ). Более продвинутому пользователю можно предложить своего рода электронный финансовый супермаркет с большим количеством сервисов, функций, кнопок и т.д. Хороший способ повысить комфортность использования интернет-банкинга – дать возможность пользователям самим настраивать интерфейс системы, скрывать или выводить на более заметное место различные блоки или кнопки.

Отдельно стоит сказать о реализации omni-канального доступа, когда у клиента есть возможность для начала и завершения процесса использовать различные варианты и устройства. Например, зайти в интернет-банк с ноутбука и запланировать операцию, позднее через смартфон дать команду на ее выполнение, а за документами о подтверждении операции зайти в отделение банка.

В результате интернет-банкинг из дополнительного канала обслуживания трансформируется в интерактивный канал самообслуживания. Он начинает использоваться не только в режиме «клиент заходит в личный кабинет, чтобы только выполнить нужную ему операцию», но и в режиме «push» – когда банк активно предлагает клиенту «заточенные» под него продукты и услуги, оформить которые можно сразу через саму систему или позвонив непосредственно с сайта оператору банка. Постепенно у пользователя складывается новое восприятие системы интернет-банка: это не только возможность оплатить ЖКХ, но и получить дополнительные услуги, связанные с его каждодневными «нуждами и чаяниями». Тем самым интернет-банк перестает быть системой, которой клиент пользуется время от времени, и становится надежным программным решением, которым клиент пользуется ежедневно.

Тем самым интернет-банк перестает быть системой, которой клиент пользуется время от времени, и становится надежным программным решением, которым клиент пользуется ежедневно.

И в чем плюсы?

Поддержка таких технологий (персонализация контента, адресный маркетинг, широкая аналитика, интеграция с соцсетями и т.д.) сегодня реализована во многих ИТ-решениях. В качестве примера можно привести системы таких вендоров, как IND или Adobe. Благодаря их использованию и переходу от интернет-банкинга к e-Banking банк делает шаг к тому, чтобы стать персональным консультантом своего клиента по широкому кругу вопросов, выходящих за рамки вкладов и кредитов. Это открывает новые возможности для продаж своих услуг, а также товаров и услуг партнеров.

Активное использование клиентами интернет-банкинга и разработка целевых предложений повышают вероятность продаж и стимулируют рост операционной активности. Банк фактически создает свой полноценный виртуальный филиал – со всеми доступными услугами, но с гораздо меньшими затратами на его содержание. Конечно, остается и то преимущество в виде снижения издержек при обслуживании клиентов, которое есть и сейчас. Но главное – банк становится для клиента персональным помощником, который предлагает безопасные и выгодные решения. Такому помощнику клиенты доверяют и хотят работать с ним и дальше.

Конечно, остается и то преимущество в виде снижения издержек при обслуживании клиентов, которое есть и сейчас. Но главное – банк становится для клиента персональным помощником, который предлагает безопасные и выгодные решения. Такому помощнику клиенты доверяют и хотят работать с ним и дальше.

Оригинал публикации

Интернет-банкинг

Cсылки для входа в систему «Интернет-банк»

Система расчетов «Интернет-банк»

Система «Интернет-банк» предназначена для полноценного платежно-расчетного и информационного обслуживания юридических лиц — клиентов банка

«Интернет-банк» — это один из способов подготовки и доставки платежных, а также иных документов от клиента в банк.

«Интернет-банк» позволяет решать следующие задачи:

- ввод и обработка различных типов платежных и иных формализованных документов клиентов банка, как юридических, так и физических лиц;

- обмен сообщениями произвольного формата;

- получение выписок в различных видах и форматах, а также иной информации из банка;

- организация интернет-коммерции как самому банку, так и любому его клиенту;

- построение расчетных и клиринговых систем в режиме реального времени;

«Интернет-банк» имеет привычный и удобный, но, в то же время, не громоздкий интерфейс. Клиент, используя компьютер (под управлением Win7, Win8, Win10, Mac OS подключается к Internet и при помощи стандартного Web браузера (Internet Explorer) обращается по протоколу HTTPS к Web-серверу банка. При успешной аутентификации клиент начинает сеанс работы с Web-сервером банка. Осуществляется обмен HTML-информацией, причём соблюдается весь комплекс мер по обеспечению безопасности.

Клиент, используя компьютер (под управлением Win7, Win8, Win10, Mac OS подключается к Internet и при помощи стандартного Web браузера (Internet Explorer) обращается по протоколу HTTPS к Web-серверу банка. При успешной аутентификации клиент начинает сеанс работы с Web-сервером банка. Осуществляется обмен HTML-информацией, причём соблюдается весь комплекс мер по обеспечению безопасности.

Абсолютная простота установки. Получив в банке носитель с дистрибутивом и ключами, клиенту достаточно на любом компьютере запустить только программу установки. Через 1 минуту клиент готов к работе — нет никаких ручных настроек.

Юридическая значимость «Интернет-банк» обеспечивается следующими основными принципами:

Между клиентом и банком заключается договор, определяющий их взаимоотношения и отражающий вопросы решения конфликтных ситуаций со ссылками на основные функции системы, скрепленный физическими подписями и оттисками печатей сторон. Ключевым моментом такого договора является понятие «электронной подписи (далее – ЭП)» банка и клиента.

Ключевым моментом такого договора является понятие «электронной подписи (далее – ЭП)» банка и клиента.

Договор на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» заключается между Банком и Клиентом путем представления Клиентом в Банк Заявления (оферты) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент»:

- Заявление (Оферты) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» (Приложение № 1 к Договору) – для новых клиентов;

- Заявление (Оферту) о присоединении к Договору на расчетное обслуживание с использованием документов в электронной форме через систему «Интернет-Клиент» (Приложение № 1.1 к Договору) – для клиентов, уже использующих систему «Интернет-Клиент» и заключившие договора до 03.02.2020 года.

Именно для обеспечения юридической значимости договора используются «стандартные«, хорошо отработанные системы ЭЦП и шифрации.

Подпись и шифрация клиентских и банковских документов, а также всего https-трафика от клиента в банк и обратно осуществляется при помощи ключевого носителя.

Дополнительное подключение счетов клиентов к системе «Интернет-Клиент» осуществляется на основании письменного Заявления о подключении/отключении Счета Клиента к Системе «Интернет-Клиент» по форме Приложения № 1.2 к Договору, акцептованного Банком.

Для возобновления услуги «SMS авторизация», или для отключения мобильного телефона, ранее указанного при предоставлении услуги «SMS авторизация», или для изменения мобильного телефона, ранее указанного при предоставлении услуги «SMS авторизация», необходимо предоставить в Банк Заявление на изменение/отключение ранее указанного мобильного номера телефона для SMS авторизации по форме

Приложения № 1.3 к Договору.

При необходимости подключения дополнительных уполномоченных лиц клиента к системе «Интернет-Клиент», или блокирования/разблокирования, ранее указанных уполномоченных лиц, или прекращения действия (аннулирование) ключей ЭП уполномоченных лиц необходимо предоставить в Банк Заявление о предоставлении/блокировании/разблокировании/прекращения действия (аннулировании) ЭП по форме Приложения № 3 к Договору.

При компрометации средств идентификации, аутентификации и авторизации Клиент обязан немедленно прекратить работу с системой «Интернет-Клиент» и сообщить о случившемся в Банк по телефону +7 (495) 792–88–92 по рабочим дням (кроме пятницы) с 09:00 до 18:00, а в пятницу с 09:00 до 16:45 по московскому времени, с последующим представлением в Банк письменного Уведомления о компрометации Ключа ЭП по форме Приложения № 4 к Договору, в срок не позднее рабочего дня следующего за днем обнаружения факта компрометации или утраты Ключа ЭП.

Система интернет-банкинга HandyBank — АО «АКТИВ БАНК»

Что можно с HandyBank?

ОПЛАТИТЬ мобильный телефон, интернет, TV, ЖКУ, авиа и ж/д билеты, интернет-покупки, штрафы, налоги, сборы и т.д. ПОПОЛНИТЬ через терминальные сети Киберплат, Киви, Элекснет, Лидер, Юнистрим, МКБ и др., из электронных кошельков, а также с карт VISA и MasterCard. ДЕНЕЖНЫЕ ПЕРЕВОДЫ на карты VISA, MasterCard, а также CONTACT, ЛИДЕР, электронные кошельки и конечно между пользователями HandyBank. КОНВЕРТИРОВАТЬ денежные средства. А ТАКЖЕ – платежи по банковским реквизитам (детский сад, институт, ТСЖ), погашение кредитов, страхование и многое, многое другое. БЕЗ НАПОМИНАНИЯ — с использованием режима автоплатеж.

ДЕНЕЖНЫЕ ПЕРЕВОДЫ на карты VISA, MasterCard, а также CONTACT, ЛИДЕР, электронные кошельки и конечно между пользователями HandyBank. КОНВЕРТИРОВАТЬ денежные средства. А ТАКЖЕ – платежи по банковским реквизитам (детский сад, институт, ТСЖ), погашение кредитов, страхование и многое, многое другое. БЕЗ НАПОМИНАНИЯ — с использованием режима автоплатеж.

Как подключиться к HandyBank?

Как пользоваться HandyBank?

Доступ в HandyBank

Доступ в систему HandyBank предоставляется в течение срока действия банковской карты и производится на основании Договора о предоставлении физическим лицам дистанционного банковского обслуживания с использованием системы HandyBank. Договор может быть заключен путем подписания клиентом в офисе Банка Заявления на предоставление дистанционного банковского обслуживания с использованием системы HandyBank.

Вход в интернет-банкинг HandyBank осуществляется через ввод Handy-номера (логина) и Handy-пароля, которые выдаются Вам в офисе Банка после заполнения Заявления на предоставление дистанционного банковского обслуживания с использованием системы HandyBank.

При первом входе в систему HandyBank Вы меняете предоставленный Вам первоначальный пароль на новый свой собственный пароль.

При первом входе в систему HandyBank Вы меняете предоставленный Вам первоначальный пароль на новый свой собственный пароль.Совершение операций в HandyBank

Подтвердить любой составленный Вами электронный платежный документ и поручить системе HandyBank произвести оплату Вы можете с помощью Нandy-кода – сгенерированного случайного числа, отправленного Вам на мобильный телефон SMS-уведомлением в момент совершения операции.

Основные режимы для совершения операций в Системе HandyBank:

- Счета — Вы найдете информацию о своих счетах и банковских картах.

- Документы – отражаются подготовленные и исполненные (оплаченные) с помощью Системы HandyBank электронные документы.

- Быстрый набор — Вы можете воспользоваться для быстрого формирования часто используемых платежей, т.е. для создания шаблонов.

- Оплата услуг — Вы можете оплатить услуги: операторов мобильной связи, интернет-провайдеров, спутникового и кабельного ТВ, жилищно-коммунальных служб, поставщиков контентных ресурсов, а также оплатить штраф ГИБДД.

- Магазины — Вы можете выбрать интернет-магазин, который принимает оплату за товары и (или) услуги через Систему HandyBank.

- Платеж по реквизитам — Вы можете совершить банковский перевод денежных средств со своего счета по любым указанным Вами реквизитам.

- Налоги, штрафы — Вы можете оплатить со своего банковского счета в пользу бюджета (налоговые органы, ГИБДД, Миграционная служба, таможенные органы и т.д.) всевозможные виды налогов, пошлин, сборов, административных штрафов, пеней и т.д.

- Конвертация — Вы можете воспользоваться режимом, если у Вас есть банковские счета в разных валютах.

- Handy-перевод — Вы получаете возможность перевода денежных средств со своего карточного счета на карточный счет другого пользователя Системы на его Handy-номер или на Ваш другой карточный счет.

- Денежные переводы — Вы можете переводить средства со своего карточного счета на карты Visa и GEOPAY .

- Автоплатеж — Вы можете задать расписание выполнения платежей.

- Заказы — Вам доступен общий список сделанных Вами в интернет-магазинах заказов.

- Сервисы — Вы можете получить дополнительную информацию и инструкции, произвести изменения Ваших личных параметров в Системе.

При первом входе в систему HandyBank Вы меняете предоставленный Вам первоначальный пароль на новый свой собственный пароль.

При первом входе в систему HandyBank Вы меняете предоставленный Вам первоначальный пароль на новый свой собственный пароль.

HandyBank в вашем телефоне

СКАЧАЙТЕ бесплатное мобильное приложение для смартфонов на Apple iOS, Android

ИЛИ воспользуйтесь QR-кодом:

| iPhone | Android |

У вас в телефоне только Java? Установите бесплатное приложение.

Уполномоченный разработчик мобильных приложений — ООО «БелМобайлСофт» (BelMobileSoft Ltd/belmobilesoft)

Бланки заявлений, правила

Остались вопросы?

Звоните (8342) 77-77-81

Интернет-банкинг

Перейти в Систему Интернет-банкинг для корпоративных клиентов (основной)

Перейти в Систему Интернет-банкинг для корпоративных клиентов (резервный)

Интернет-банкинг — это сервис, позволяющий Вам управлять своим банковским счетом через Интернет. Для полноценной работы с технологией Интернет-банкинга Вам достаточно иметь компьютер, подключенный к Интернету и имеющийся браузер Microsoft Internet Explorer.

Для полноценной работы с технологией Интернет-банкинга Вам достаточно иметь компьютер, подключенный к Интернету и имеющийся браузер Microsoft Internet Explorer.Возможности Интернет-банкинга позволяют:

- отправлять в банк все виды финансовых документов;

- получать выписки и документы по всем счетам в банке за любой период времени;

- отслеживать все этапы обработки платежных документов в банке в режиме реального времени;

- оперативно получать сообщения об ошибках;

- осуществлять просмотр и печать входящих и исходящих платежных документов.

Скачать драйвера для ключей IKEYALL

для WINDOWS VISTA-XP-7-8-10 (32 разрядная система) | *.rar | 18 Mb |

для WINDOWS 7 (64 разрядная система) | *.rar | 18 Mb |

для WINDOWS 8-10 (64 разрядная система) | *.rar | 18 Mb |

Скачать драйвера для ключей EPASS

для WINDOWS 7/8/10 (32/64 разрядная система) | *. rar | 13 Mb |

rar | 13 Mb |

Интернет-банкинг — более совершенная модификация системы Клиент-Банк. Сохраняя все достоинства предшественника, Интернет-банкинг имеет массу дополнительных преимуществ для клиентов банка:

- Оперативно — взаиморасчеты между клиентом и банком проводятся в режиме реального времени. Вы можете отслеживать все этапы обработки платежных документов в банке на экране своего компьютера. Информация о платежах, поступивших в Ваш адрес, обновляется несколько раз в день по мере поступления в банк.

- Безопасно — защита передаваемой информации от несанкционированного доступа обеспечивается шифрованием с использованием международного формата криптографии. Контактирующие стороны используют электронные цифровые подписи (ЭЦП), система идентификации гарантирует подтверждение подлинности сторон, проводящих операцию.

- Удобно — простота процедуры подключения к Интернет-банкингу (необходимо лишь наличие банковского счета в нашем банке, договора «Об обслуживании в системе Интернет-банкинг» и электронного цифрового сертификата).

- Экономно — регистрация и использование услуги Интернет-банкинг — БЕСПЛАТНО.

- Просто — можете не опасаться ошибок при заполнении платежных поручений, система тщательно контролирует правильность заполнения документов и указывает на Ваши ошибки. В случае если Вы все же отправили ошибочно заполненный документ, Вы сможете немедленно отменить его, и операция по счету осуществлена не будет.

Заявление | *.pdf | 69 Kb |

Договор c банком | *.doc | 426 Kb |

При использовании материалов сайта ссылка на веб-сайт www.aloqabank.uz обязательна.

Лучшие онлайн-банки июня 2021 года — советник Forbes

Помимо выплаты 0,20% годовых с остатков на счете от 100 долларов США, продукт проверки Bank5 Connect предлагает вознаграждения за покупки. Эта бесплатная программа позволяет получать кэшбэк при использовании дебетовой карты Bank5 Connect в участвующих розничных магазинах и ресторанах. Относительно редко можно найти текущий счет, который предлагает как проценты, так и возврат денег.

Относительно редко можно найти текущий счет, который предлагает как проценты, так и возврат денег.

Как правило, Bank5 Connect предлагает выигрышную комбинацию привлекательных ставок и низких требований к минимальному депозиту по всем своим продуктам.Требуется всего 10 долларов, чтобы открыть сберегательный или текущий счет, и относительно легко выполнить требование минимального депозита в 500 долларов, чтобы открыть компакт-диск. Ни на одном из его счетов нет ежемесячной платы за обслуживание.

Банк требует, чтобы вы поддерживали баланс в размере 100 долларов, чтобы получать проценты по сбережениям или чекам. Но независимо от вашего баланса — 1 доллар или 1 миллион — он страхует все ваши вклады. Помимо обычной страховки FDIC на сумму 250 000 долларов, она предлагает покрытие через Массачусетский фонд страхования вкладчиков (DIF), и нет никаких ограничений на случай банкротства банка.Страхование осуществляется автоматически и бесплатно, и требования к месту жительства отсутствуют.

Клиенты банка получают доступ к тысячам бесплатных банкоматов через сеть SUM. Кроме того, Bank5 Connect никогда не взимает плату за использование банкомата вне сети. Он даже возмещает до 15 долларов за цикл выписки по комиссиям за банкомат из других банков.

Прочтите наш полный обзор Bank5 Connect.

Подробности

Bank5 Connect предлагает текущий счет, сберегательный счет и компакт-диски со сроками от шести до 36 месяцев.Мобильное приложение получает 5 звезд из 5 в App Store (примечательно, что у него всего 23 общих рейтинга) и 4,2 из 5 звезд в Google Play (182 оценки). Жители Массачусетса и Род-Айленда не имеют права открывать счет в Bank5 Connect, но они имеют право открыть счет eAccess Checking, счет eAccess Savings и компакт-диски — все они имеют одинаковые минимальные требования — в BankFive, общественном банке, базирующемся в Массачусетс. Ставки в BankFive могут быть выше или ниже, чем в Bank5 Connect, в зависимости от выбранного вами продукта.

В рамках программы «Вознаграждения за покупки», чем больше вы используете дебетовую карту, тем больше предложений вы, вероятно, получите — предложения соответствуют вашим привычкам в отношении расходов. Предложения возврата денег доступны в течение ограниченного времени, и вы должны активировать их в приложении, прежде чем использовать подключенную карту для активации предложения. Вы автоматически становитесь участником программы, когда открываете текущий счет.

Discover Bank Review — советник Forbes

Discover наиболее известна своими бонусными кредитными картами, но это лишь часть ее бизнеса.Это онлайн-банк с полным спектром услуг, а также компания по оказанию платежных услуг. Discover предлагает банковские и пенсионные решения для физических лиц. Discover также является кредитором, предлагающим личные, студенческие и жилищные ссуды.

Поскольку это строго онлайн-банк, Discover не имеет местных отделений, которые клиенты могли бы посетить лично для банковских нужд. Однако это не значит, что они недоступны. Discover известен своим превосходным обслуживанием клиентов, которое доступно 24 часа в сутки.

Однако это не значит, что они недоступны. Discover известен своим превосходным обслуживанием клиентов, которое доступно 24 часа в сутки.

Вот наш обзор Discover Bank и его вариантов личного банковского обслуживания, чтобы понять, почему он вошел в наш список лучших онлайн-банков 2021 года.

Реквизиты счета и годовая процентная доходность (APY) верны по состоянию на 12 февраля 2021 г.

Основы учетной записи

Проверка (кэшбэк дебет) *

Откройте для себя текущий счет несколько необычно в банковском мире. Это потому, что — как и во многих предложениях по кредитным картам — Discover чековые счета получают вознаграждение за возврат наличных.С дебетовой учетной записью Discover Cashback клиенты могут зарабатывать 1% кэшбэка при покупке дебетовой карты на сумму до 3000 долларов каждый месяц.

Если вы превысите ежемесячный лимит в 3000 долларов, вы будете получать 30 долларов кэшбэка каждый месяц. За год вы заработаете 360 долларов кэшбэка, просто используя свою дебетовую карту для покупок. Если вы ежемесячно тратили только 2000 долларов на покупки с помощью дебетовой карты, это все равно 240 долларов кэшбэка в течение года.

Если вы ежемесячно тратили только 2000 долларов на покупки с помощью дебетовой карты, это все равно 240 долларов кэшбэка в течение года.

Еще одна особенность, которой Discover известна своими текущими счетами, — это отсутствие комиссии.Комиссия за обслуживание счета, заказ чеков, использование банкоматов в сети, оплату счетов через Интернет или замену дебетовых карт не взимается. Счета Discover Cashback Debit не имеют требований к минимальному балансу или активности.

Экономия

Discover также предлагает онлайн-сберегательный счет с конкурентоспособными ставками, которые в пять раз выше, чем в среднем по стране. Откройте для себя сберегательные счета, зарабатывающие 0,40% годовых. Имея на своем сберегательном счете 10 000 долларов, вы будете зарабатывать более 40 долларов в год.Проценты начисляются ежедневно и выплачиваются ежемесячно.

Нет никаких комиссий, связанных с онлайн-сберегательными счетами через Discover. Также нет требований о минимальном остатке. Сравните это со счетом Advantage Savings в Bank of America, который требует минимального баланса в 500 долларов, чтобы отказаться от ежемесячных сборов в размере 8 долларов.

Сравните это со счетом Advantage Savings в Bank of America, который требует минимального баланса в 500 долларов, чтобы отказаться от ежемесячных сборов в размере 8 долларов.

Денежный рынок

Счета денежного рынка получают доход от сберегательного счета, а также предоставляют доступ к функциям проверки для более универсального счета. Счета на денежном рынке Discover предоставляют клиентам доступ к банкоматам, дебетовую карту и возможность выписки чеков.

Удобство — не единственная отличительная черта аккаунтов Discover на денежном рынке. Эти счета предлагают высокий потенциал заработка. Остатки на счетах менее 100 000 долларов приносят 0,30% годовых. Балансы на сумму 100 000 долларов и выше приносят 0,35% годовых. Баланс счета в размере 20 000 долларов, накопленный в течение пяти лет, принесет 60 долларов в первый год и 302 доллара в течение пяти лет сбережений.

На счетах Discover на денежном рынке нет комиссий и требований к минимальному балансу. Счета денежного рынка позволяют зарабатывать больше процентов, чем с традиционным текущим счетом.

компакт-дисков

Еще одно банковское решение от Discover Bank — это депозитные сертификаты (CD). Эти универсальные высокодоходные счета предлагают клиентам гарантированную прибыль. Срок действия Discover CD составляет от трех месяцев до 10 лет, в зависимости от ваших потребностей.

Discover предлагает одни из лучших цен на компакт-диски на рынке. Вот посмотрите на потенциальную возможность получения процентов по счетам CD Discover с разным сроком действия и начальным депозитом в размере 15 000 долларов США:

Discover предлагает в общей сложности 12 сроков CD.В дополнение к пяти компакт-дискам, показанным выше, Discover предлагает сроки действия: шесть месяцев, девять месяцев, 18 месяцев, два года, 30 месяцев, четыре года и семь лет.

На счетах CD через Discover минимальный депозит составляет 2500 долларов. Если по какой-либо причине вам необходимо получить доступ к своим средствам до того, как они достигнут срока погашения, вы можете вывести их, но вам придется заплатить штраф. Штраф за досрочное снятие средств будет зависеть от конкретной продолжительности срока действия CD. Штраф за компакт-диск со сроком до одного года составляет три месяца простых процентов.

Штраф за досрочное снятие средств будет зависеть от конкретной продолжительности срока действия CD. Штраф за компакт-диск со сроком до одного года составляет три месяца простых процентов.

Открытие счета CD обычно считается безопасным вложением, потому что у вас есть страховка FDIC и гарантированный доход, независимо от того, что делает рынок. Ваша ставка CD зафиксирована на срок действия вашего контракта. Чем дольше срок вашего CD, тем выше будет ваша ставка. Вы также можете создать лестницу компакт-дисков, используя компакт-диски Discover с разными сроками погашения, чтобы обеспечить некоторую гибкость, характерную для снятия средств.

IRA CD *

Другой вариант, доступный через Discover, — это компакт-диски IRA.Клиенты могут выбирать между компакт-дисками Roth IRA и традиционными компакт-дисками IRA в зависимости от своих потребностей. Компакт-диски Roth IRA:

- Финансируются за счет долларов после уплаты налогов

- Взносы не облагаются налогом

- Прибыль не облагается налогом

- Взносы могут быть сняты в любое время без штрафа IRS

Традиционные компакт-диски IRA настраиваются иначе. Традиционные компакт-диски IRA:

Традиционные компакт-диски IRA:

- Финансируются из средств до уплаты налогов

- Имеют прибыль, отложенную по налогу на прибыль

- Взносы могут вычитаться из налогооблагаемой базы до определенных лимитов

- Средства не могут быть сняты без штрафа до достижения возраста 59½ лет.

Компакт-диски IRA через Discover можно пополнить деньгами с других пенсионных счетов.Клиенты также могут перенести IRA из другого финансового учреждения на компакт-диск Discover IRA.

Условия использования компакт-дисков IRA компанииDiscover составляют от трех месяцев до 10 лет, и они платят столько же годовых, сколько и обычные компакт-диски Discover. Компакт-диски Discover IRA можно открыть всего за 2500 долларов.

Доступ в пути

Discover клиенты могут получить доступ к своим счетам несколькими способами. Аккаунты всегда доступны онлайн.

Discover Mobile — популярное мобильное приложение банка, доступное для iOS (4. 8 звезд из 5 в App Store) и Android (4,5 звезды в Google Play). Вы можете не только получить доступ ко всем своим учетным записям Discover через приложение, но и воспользоваться мобильным чеком, сделав снимок на свой телефон или планшет.

8 звезд из 5 в App Store) и Android (4,5 звезды в Google Play). Вы можете не только получить доступ ко всем своим учетным записям Discover через приложение, но и воспользоваться мобильным чеком, сделав снимок на свой телефон или планшет.

Удобство — важный аспект мобильного приложения Discover. Вы можете легко войти в свою учетную запись через Touch ID. Пользователи iPhone также могут войти в систему через Face ID. Люди, использующие приложение, могут включить быстрый просмотр, который позволяет вам видеть остатки на вашем счету без входа в свою учетную запись.Банкоматы Discover также можно найти через мобильное приложение.

Discover имеет более 60 000 банкоматов, доступных для клиентов. Все банкоматы в его сети являются бесплатными. При использовании внесетевого банкомата с вас могут взимать комиссию другие банки.

Еще одна приятная особенность — доступ к Zelle, сети цифровых платежей. Discover и Zelle стали партнерами, что позволяет клиентам легко подключать банковские счета к услуге. Zelle позволяет отправлять и получать деньги практически между каждым U.Банковский счет на базе S. Плата за эту услугу не взимается.

Плюсы

- 1% кэшбэка при покупке дебетовой карты до 3000 долларов в месяц

- Без ежемесячной комиссии, комиссии за овердрафт или минимального остатка

- Функция онлайн-оплаты счетов

- 60 000+ бесплатных банкоматов

- Служба поддержки клиентов в США доступна 24/7 365 дней в году

- Мобильное приложение с высоким рейтингом

- Конкурентные APY на сберегательные счета и компакт-диски

- IRA CD для пенсионных вложений

- Разнообразные счета для различных финансовых нужд: чековые, сберегательные, компакт-диски, кредитные карты, личные ссуды

Минусы

- Нет физического местонахождения

- Автокредитов нет

- Без возмещения комиссии за внесетевые банкоматы

Как Discover Bank Stacks Up

Discover добивается успеха благодаря своим услугам онлайн-банкинга.Они предлагают конкурентоспособные ставки для большинства учетных записей, не имея при этом минимального баланса или комиссий. На текущих счетах возвращается 1% кэшбэка, что не очень распространено в банковском мире.

Discover поддерживает свои счета и даже предлагает сравнения с другими банками на своем веб-сайте, чтобы вы могли увидеть различия. Его прозрачность приятно видеть. Гибкость — одна из лучших черт Discover, которая проявляется во всех ее банковских продуктах.

Мысль об онлайн-банкинге пугает многих, поэтому, если вы попадаете в эту группу, Discover Bank не лучший вариант для вашего следующего банковского счета.Клиенты, у которых нет местного отделения банка, должны воспользоваться преимуществами высокодоходного заработка с Discover Bank.

Часто задаваемые вопросы (FAQ)

Предлагает ли Discover какие-либо ссуды?

Да. Помимо продуктов для личного банковского обслуживания, Discover также предлагает личные ссуды, студенческие ссуды и ссуды под залог недвижимости.

Персональные ссуды можно получить через Discover на сумму до 35 000 долларов США. Фиксированные ставки варьируются от 6,99% до 24,99% годовых, и при условии своевременной оплаты комиссий за выдачу кредита или других комиссий по кредиту нет.

Discover ссуды на обучение покрывают до 100% расходов на обучение. Студенты также могут получить скидку за хорошие оценки. Ставки по студенческим кредитам варьируются от 1,24% до 11,99% годовых (переменные ставки) или от 4,24% до 12,99% годовых (фиксированные ставки) в зависимости от кредитоспособности заявителя.

Гибкие ссуды под залог собственного капитала доступны через Discover со сроками от 10 до 30 лет. Суммы займа варьируются от 35 000 до 200 000 долларов, а фиксированная ставка — от 3.От 99% до 11,99% годовых.

Годовые процентные ставки, указанные выше, приведены по состоянию на 25 января 2021 г.

Застрахован ли Discover Bank FDIC?

Да, Discover Bank застрахован FDIC (FDIC № 5649). Федеральное правительство защищает ваши деньги на сумму до 250 000 долларов на каждого вкладчика для каждой категории владения счетом в случае банкротства банка.

Discover Bank серьезно относится к безопасности счетов. Они делают это за счет использования мониторинга мошенничества, защиты от мошенничества, шифрования SSL, защиты оплаты счетов и других мер безопасности.Клиенты Discover никогда не будут нести ответственность за несанкционированные банковские операции.

Насколько выгодна дебетовая карта Discover 1% с возвратом денежных средств?

Discover Bank — один из немногих банков, который по-прежнему предлагает значительные вознаграждения за возврат наличных за покупки по дебетовой карте. Вы можете зарабатывать 1% кэшбэка при покупке дебетовой карты до 3000 долларов каждый месяц.

Кэшбэк может быть использован в качестве автоматического ежемесячного депозита на ваш сберегательный онлайн-счет, переведен на бонусный кэшбэк-счет Discover Credit Card или зачислен на ваш кэшбэк-дебетовый счет, онлайн-сберегательный счет или счет денежного рынка.Срок действия вознаграждений не истекает, пока у вашей учетной записи хорошая репутация.

ОбзорAxos Bank — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyAxos Bank — это онлайн-банк с полным спектром услуг, предлагающий один из лучших доступных высокодоходных сберегательных счетов.Популярный онлайн-банк был основан в 2000 году под названием Bank of Internet USA. В 2018 году он изменил свое нынешнее название. Помимо банковских продуктов, его услуги включают в себя различные варианты кредитования, инвестиционные портфели, а также бизнес-решения и коммерческие банковские решения.

Этот обзор посвящен продуктам и услугам персонального банковского обслуживания Axos Bank. Вот подробный обзор Axos Bank и его сравнение с другими учреждениями онлайн-банкинга. Годовая процентная доходность (APY) и данные счета верны по состоянию на 12 мая 2021 года.

Основы учетной записи

Проверка

Текущие счета в Axos Bank изобилуют. В настоящее время существует пять вариантов текущего счета:

Вот краткий обзор каждой учетной записи.

Основная проверка. Это простой, беспроцентный текущий счет без ежемесячной платы. Счета идут с неограниченным возмещением внутренних банкоматов. Essential Checking не требует минимального депозита.

Проверка вознаграждений. Rewards Checking предлагает три уровня процентов, доходность до 1.25% годовых. На остатки свыше 150 000 долларов не начисляются проценты. Для текущего счета требуется только первоначальный депозит в размере 50 долларов и не взимается ежемесячная плата за обслуживание. Клиенты также получают неограниченное возмещение расходов на внутренние банкоматы.

CashBack Checking. Редко можно найти текущий счет, на котором можно получить кэшбэк, но именно это вы найдете в Axos Bank. Клиенты получают до 1% кэшбэка за все покупки на основе подписи. Счета CashBack Checking также не включают ежемесячную плату, неограниченное возмещение расходов через банкоматы внутри страны и неограниченные права на выписку чеков.

Золотая проверка. Golden Checking предназначен для лиц от 55 лет и старше. Это процентный счет, приносящий 0,10% годовых на все остатки. Он поставляется с бесплатными чеками и требует только первоначального депозита в размере 50 долларов для открытия счета. Клиенты также получают ежемесячное возмещение до 8 долларов в виде внутренних банкоматов.

Первая проверка. Как следует из названия, этот текущий счет предназначен для детей в возрасте 13-17 лет, чтобы они могли познакомить вас с банковским делом.Этот текущий счет зарабатывает 0,25% годовых на все остатки и позволяет ежемесячно возмещать до 12 долларов США в виде внутренних банкоматов. First Checking не взимает ежемесячных сборов, но имеет ежедневные лимиты на транзакции в размере 100 долларов США наличными и 500 долларов США по дебету.

Экономия

Сберегательный счетAxos Bank предлагает более высокие ставки, чем во многих обычных банках. Этот сберегательный счет в настоящее время приносит 0,61% годовых при остатках менее 25 000 долларов США. Балансы от 25 000 до 100 000 долларов приносят 0,25% годовых.Балансы более 100 000 долларов приносят 0,15% годовых.

Для открытия счета требуется депозит в размере 250 долларов США, но нет требований к остатку, превышающему эту первоначальную сумму. Также нет ежемесячной платы за обслуживание. Клиенты могут даже запросить бесплатную карту банкомата, что является редкостью среди сберегательных счетов.

Денежный рынок

Для счета высокодоходного денежного рынкаAxos Bank требуется первоначальный депозит в размере 1000 долларов США. На все остатки на счете предлагается 0,25% годовых. Он предлагает привилегии для выписки чеков и бесплатную банкоматную карту.Кроме того, он не взимает ежемесячную плату за обслуживание.

компакт-дисков

Хотя Axos Bank предлагает компакт-диски, его ставки не очень хорошо подходят для других ведущих онлайн-банков. Срок действия CD составляет от трех месяцев до пяти лет со ставкой 0,20% годовых.

Вам понадобится 1000 долларов, чтобы открыть счет CD в Axos Bank. Как и в случае с большинством компакт-дисков, здесь нет ежемесячной платы.

Компакт-дискиAxos Bank автоматически продлеваются по достижении срока погашения. Существует 10-дневный льготный период, в течение которого клиенты могут без штрафных санкций предпринимать другие действия, такие как закрытие вашей учетной записи CD, снятие или добавление дополнительных средств или изменение срока действия вашего CD.

Клиенты, которые снимают свои средства с CD до наступления срока погашения, могут столкнуться с штрафом за досрочное снятие средств на сумму до 24 месяцев в зависимости от срока действия CD.

УФБ Прямые банковские счета

Стоит отметить, что необходимо рассмотреть еще два банковских счета, хотя технически они не подпадают под название Axos Bank.

UFB Direct является подразделением Axos Bank и предлагает высокодоходный сберегательный счет и высокодоходный счет денежного рынка. К сожалению, у обоих счетов более низкие ставки, чем у большинства онлайн-банков, и высокие требования к балансу для заработка при наивысшем уровне процентов 0.20% годовых.

Другие счета и услуги

Axos Bank предлагает множество других услуг, помимо личных банковских счетов:

- Новая ипотека

- Рефинансирование ипотеки

- Ссуды под залог собственного капитала

- Кредитные линии собственного капитала (HELOC)

- Кредиты FHA

- VA кредиты

- Автокредиты

- Кредиты физическим лицам

- Управляемые инвестиционные портфели

- Решения для бизнеса и коммерческого банкинга и кредитования

Доступ на ходу

Как онлайн-банк, клиенты Axos в основном получают доступ к своим счетам через Интернет или через его мобильное приложение.Мобильное приложение, доступное как для iOS, так и для Android, предлагает такие функции, как:

- Мобильный чековый депозит

- Оплата мобильного счета

- Денежные переводы

- Остатки на счетах

- История транзакций

Мобильное приложение имеет рейтинг 4,7 звезды из 5 в App Store и 2,7 звезды из 5 в Google Play.

Большинство счетов также идут с карточками банкоматов. Клиенты имеют доступ к более чем

бесплатных банкоматов в США. На многих депозитных счетах в Axos Bank предусмотрена та или иная форма возмещения комиссионных сборов за использование банкоматов вне сети.

Клиентытакже имеют доступ к Evo, виртуальному финансовому помощнику Axos Bank, через мобильное приложение или онлайн-аккаунт. Evo дает ответы на распространенные банковские вопросы и может помочь вам быстро управлять своими счетами.

Плюсы

- Конкурентоспособные ставки по сберегательным счетам и счетам денежного рынка

- Без ежемесячной комиссии по депозитным счетам

- Несколько вариантов текущего счета

- Возмещение безлимитной комиссии банкомата по многим счетам

Минусы

- Тарифы ниже среднего в интернет-банке

- Нет физических отделений

Как накапливается Axos Bank

Axos Bank оправдывает свою репутацию одного из лучших онлайн-банков.Благодаря множеству вариантов учетной записи практически каждый найдет что-нибудь для себя. У него нет местных отделений для оказания личных услуг, но сегодня необходимость в этом становится все меньше. Клиенты могут выполнять большинство банковских операций онлайн или по мобильному телефону.

Благодаря ставкампо его высокодоходным сберегательным счетам и счетам денежного рынка Axos попадает в список лучших сберегательных счетов в Интернете и лучших счетов денежного рынка Forbes Advisor. Axos также назван одним из лучших онлайн-банков и лучших расчетных счетов.В целом Axos — один из лучших вариантов для онлайн-банкинга с полным спектром услуг.

Часто задаваемые вопросы (FAQ)

Застрахован ли Axos Bank FDIC?

Да, Axos Bank застрахован FDIC (FDIC № 35546). Федеральное правительство защищает ваши деньги на сумму до 250 000 долларов на каждого вкладчика для каждой категории владения счетом в случае банкротства банка.

Есть ли у Axos Bank местные отделения?

Нет, Axos Bank — это исключительно онлайн-банк. Клиенты имеют доступ к более чем 90 000 бесплатных банкоматов по всей территории США.С.

Да, Axos Bank — это публичное онлайн-банковское учреждение. Счета Axos Bank застрахованы FDIC на сумму до 250 000 долларов на вкладчика для каждой категории владения счетом в случае банкротства банка.

Делает ли Axos Bank депозит раньше срока?

СчетаEssential Checking от Axos Bank позволяют клиентам получать до двух чеков раньше срока посредством прямого экспресс-депозита. Право на ранние поступления зависит от поддержки и финансирования этой функции плательщиком.

Как мне связаться с Axos Bank?

Клиенты личного банковского обслуживания Axos Bank могут связаться со службой поддержки посредством текстового сообщения или онлайн-чата с виртуальным финансовым помощником Evo, используя мобильное приложение Axos, отправив защищенное сообщение через свои онлайн-счета или позвонив в Axos по телефону (844) 999-2967, круглосуточно. день, семь дней в неделю (кроме Дня благодарения и Рождества).

Интернет-банк: что это такое?

Онлайн-банкинг дает вам возможность управлять своим банковским счетом через Интернет с помощью компьютера или мобильного устройства.Нет необходимости посещать отделение банка, и вы можете выполнять все свои банковские задачи в удобное для вас время, в том числе в нерабочее время банка.

Узнайте больше об онлайн-банкинге и о том, почему это часто проще, дешевле и безопаснее, чем личное банковское дело.

Что такое интернет-банк?

Вы можете осуществлять банковские операции онлайн через онлайн-банк или только онлайн-кредитный союз или через набор онлайн-услуг, которые сейчас предлагают большинство обычных банков и местных кредитных союзов.Обычно вы можете оплачивать счета, переводить средства, подавать заявку на ссуду, вносить чеки, а также проверять транзакции и остатки на счетах.

Одно из преимуществ традиционных банков и кредитных союзов перед своими онлайн-аналогами — это возможность снимать средства с помощью банкомата. Онлайн-банки и кредитные союзы все чаще предоставляют доступ к сети банкоматов, которые не взимают с вас плату. Некоторые финансовые учреждения будут ежемесячно возмещать комиссию за использование банкомата до определенной суммы.

Как работает интернет-банк

Онлайн-банкинг удобен, экономит ваше время и позволяет выполнять банковские операции по собственному графику, а не только в часы работы местного отделения банка.Практически все, что вы можете сделать в традиционном банке или кредитном союзе, вы можете сделать онлайн, начиная с открытия счета.

Открытие счетов

Вы можете открывать чековые, сберегательные и другие типы счетов онлайн, часто без хлопот печати или физической подписи чего-либо. Благодаря возможности электронной подписи весь процесс теперь может занять менее 10 минут.

Если вы являетесь клиентом финансового учреждения, предлагающего онлайн-банкинг, вы можете зарегистрироваться для доступа в Интернете через веб-сайт этого учреждения.Как минимум, для начала работы в сети вам обычно понадобятся следующие предметы:

- Подключение к Интернету

- Устройство с веб-браузером: компьютер, планшет или смартфон

- Номер вашего банковского счета

- Личная информация для подтверждения вашей личности, такая как дата вашего рождения и номер социального страхования

Вам понадобятся те же вещи, за исключением номера банковского счета, чтобы открыть счет в онлайн-банке или кредитном союзе, с которыми у вас нет существующих отношений.Вас могут попросить дополнительную проверку личности, например, водительские права.

Регистрация включает в себя настройку входа в систему — часто вашего адреса электронной почты — и пароля. После завершения регистрации вы можете войти в свою учетную запись и начать онлайн-банкинг, используя только свое устройство с подключением к Интернету.

Оплата счетов

Вместо того, чтобы выписывать чеки для оплаты счетов, ваш банк может печатать и отправлять вам чек месяц за месяцем. Но для большего удобства также можно отправлять деньги получателю в электронном виде, даже если сумма вашей задолженности меняется каждый месяц.

Перевод средств

Если вам необходимо перевести деньги со своего текущего счета на сберегательный счет или в депозитный сертификат (CD), вы можете выполнить эти внутрибанковские переводы онлайн. Вы даже можете связать свои счета в разных банках или отправлять деньги друзьям и семье почти мгновенно через личные услуги, доступные через ваш банк.

Ходатайство о ссуде

Получение ссуды — традиционно трудоемкий процесс, но не обязательно.Заполнение онлайн-заявки ускоряет процесс проверки кредитоспособности, позволяя вашему банку или кредитному союзу быстрее ответить. Некоторые поставщики финансовых услуг с онлайн-заявками на ссуду предоставляют средства в тот же день, когда вы получаете одобрение на ссуду. Другие кредиторы, работающие исключительно в режиме онлайн, могут принимать решения о кредитовании практически мгновенно.

Депозитные чеки

Когда кто-то платит вам чеком, легко внести чек из дома, если у вас есть смартфон.Используя мобильный чек, вы делаете снимок чека через мобильное приложение своего банка и отправляете его на оплату. Отправлять чек по почте не нужно.

Просмотр текущих и прошлых транзакций

Большинство кредитных союзов и банков упрощают проверку вашего доступного баланса, проверку ваших последних транзакций и просмотр предыдущих ежемесячных отчетов в Интернете. У вас должна быть возможность искать транзакции по временным рамкам и типу, например платеж по банковской карте.

Оставаться в курсе

Еще одно большое преимущество онлайн-банкинга — возможность настраивать оповещения.Вы можете получать текстовое сообщение или электронное письмо, когда ваш банк обнаруживает потенциально мошенническую деятельность или ваш баланс становится меньше определенной суммы. Вы можете получить уведомление о поступлении внесенных денег и об оплате чека.

Эти предупреждения отлично подходят для информационных целей, но, что более важно, они могут помочь вам быстро остановить преступные действия. Например, если вас уведомили об изменении вашего пароля, но вы не сделали этого изменения, вы можете немедленно связаться с вашим банком и попросить их не допустить, чтобы злоумышленник опустошил ваш счет.

Онлайн-банкинг и традиционные банковские операции

Использование банка, через который вы в основном или исключительно управляете своим счетом в Интернете, дает важные преимущества. Но и у традиционных банков есть свои преимущества.

Лучшие процентные ставки

Банки, работающие только в режиме онлайн, обычно предлагают более высокую годовую процентную ставку, часто называемую годовой процентной доходностью (APY), по вашим депозитам. Это потому, что у них нет накладных расходов обычных банков и они могут передать вам часть своих сбережений.Однако онлайн-подразделения некоторых традиционных банков также могут предлагать конкурентоспособные ставки. Онлайн-банки также, как правило, предлагают более низкую процентную ставку по кредитам, которая называется годовой процентной ставкой (APR).

Обычно вам нужны более высокие процентные ставки по сберегательным счетам, чтобы ваши деньги работали на вас больше. С другой стороны, более низкие процентные ставки желательны для ссуд, потому что они уменьшают общую стоимость ссуды. Разумно делать покупки и сравнивать ставки онлайн-банка с обычными банковскими ставками, но в Интернете вы почти всегда добьетесь большего успеха.

Более низкие комиссии

Банки, работающие только в режиме онлайн, обычно взимают более низкие комиссии, чем традиционные обычные учреждения, по тем же причинам, по которым они платят больше в виде процентов. Фактически, они с меньшей вероятностью будут взимать плату за определенные услуги или за несоблюдение минимального среднего баланса.

Личные транзакции

Несмотря на то, что предлагается возможность вносить чеки с помощью мобильного депозита или снимать деньги через аффилированные банкоматы, онлайн-банк может оказаться непрактичным, если вы часто вносите или снимаете крупные суммы и должны делать это через кассира банка.Некоторые банки имеют дневной лимит мобильного депозита и просят вас посетить банкомат или филиал, чтобы внести депозит, превышающий этот лимит. Это может оказаться трудным, если у вашего банка нет поблизости большой сети бесплатных банкоматов или отделения.

Большинство банков также устанавливают дневные лимиты на сумму, которую вы можете снять в банкоматах. Если вам нужно больше наличных денег и вы не можете убедить свой банк увеличить лимит, вам необходимо лично запросить денежный аванс, чего вы не сможете сделать, если не можете посетить отделение.

Традиционные банки также могут предоставлять нотариальные услуги, сейфы и кассовые чеки.Банки, работающие только в режиме онлайн, обычно не могут.

Рассмотрите возможность ведения счетов в онлайн-банке и в традиционном банке, чтобы извлечь выгоду из более высоких процентных ставок по сберегательным счетам и низких комиссий в первом, сохранив при этом возможность использовать личные услуги во втором.

Проблемы технологии

Если вы не знакомы с технологиями, онлайн-банкинг может потребовать значительного обучения. Кроме того, случаются сбои, и если ваш компьютер — или система банка — выйдет из строя, вам, возможно, придется отложить неотложную транзакцию.

В сложных ситуациях, таких как неприятные проблемы с обслуживанием клиентов или обсуждение различных типов ссуд, вам может пригодиться личная встреча в традиционном банке.

Проблемы безопасности

Во многих отношениях онлайн-банкинг более безопасен, чем традиционный банкинг. Зачисление вашей зарплаты прямо на ваш банковский счет исключает риск того, что кто-то украдет ваш чек по почте. Кроме того, никто не может скопировать информацию о вашей учетной записи из чеков, которые вы отправляете; банковские компьютеры безопасно отправляют эту информацию туда и обратно, не сохраняя ее.

Сетевые мошенничества, такие как схемы фишинга, которые используют электронную почту или текстовые сообщения для разглашения важной информации, являются поводом для беспокойства. Но пока вы отправляете информацию только людям, которым доверяете, и через аутентичные веб-сайты, вы можете избежать многих из них. Будьте осторожны с тем, что вы нажимаете, и обращайтесь в свое финансовое учреждение, если у вас есть какие-либо вопросы.

Ключевые выводы

- Онлайн-банкинг позволяет управлять своим банковским счетом с компьютера, планшета или мобильного устройства.

- Это исключает посещение отделения банка и позволяет инициировать транзакции, когда это удобно для вас.

- Вы можете выбрать онлайн-банкинг в традиционном банке или кредитном союзе, с которым у вас уже есть отношения, или открыть счет в онлайн-учреждении.

- Онлайн-банки обычно платят более высокие процентные ставки по депозитам и взимают более низкие процентные ставки по кредитам, но могут не предлагать полный спектр услуг, которые предоставляет местное обычное учреждение.

преимуществ онлайн-банкинга | Откройте для себя

Это удобно.Это просто. Узнайте, что еще может предложить онлайн-банкинг.

Спросите любого, что приходит в голову, когда он думает о вещах, облегчающих их жизнь, и они, скорее всего, ответят о мобильных телефонах, бытовой технике или автомобилях. Тем не менее, одним из самых больших стимулов к легкой жизни за последние годы стало появление онлайн-банкинга . Вы только подумайте об этом. Больше никаких строк. Никаких дел с почтой и марками. И больше не нужно гоняться за менеджерами филиалов только для того, чтобы узнать баланс вашего счета.

Поскольку ваша финансовая безопасность, удобство и душевное спокойствие являются приоритетами Discover, мы стремимся предоставить вам первоклассные услуги онлайн-банкинга.

Сегодняшние клиенты онлайн-банкинга получают мгновенный доступ со своих компьютеров или мобильных устройств ко всему спектру услуг, что позволяет вам:

- Проверить остатки на счетах и просмотреть записи ваших транзакций

- Оплата счетов автоматически каждый месяц с простой в настройке автоматической оплатой

- Перевести средства между счетами

- Загрузите или распечатайте выписки для налоговой или личной отчетности

- Доступ к вашему счету 24/7

Онлайн-банки, такие как Discover, предлагают множество различных типов счетов, включая депозитные сертификаты (CD), CD с индивидуальными пенсионными счетами, денежный рынок и онлайн-сберегательный счет, и, как правило, они предлагают более высокие ставки, чем обычные банки.Это потому, что у них низкие накладные расходы, и они могут передать свои сбережения клиентам в виде более высоких ставок. Но в то время как другие банки могут предлагать эти счета, Discover предлагает именно то, что вам нужно, с доходностью и ликвидностью, которые вы требуете для каждой уникальной финансовой цели.

Вы заслужили.

Теперь зарабатывайте на этом больше.

Онлайн-сбережения без минимального остатка.

Начать экономить ОнлайнЭкономия

Discover Bank, член FDIC

Онлайн-банкинг с Discover также достаточно безопасен, чтобы хранить ваши деньги в безопасности, а ваш разум — в покое.Доступ защищен паролем и другими подтверждениями личности, в то время как сложная технология шифрования используется для предотвращения несанкционированного доступа к любым вашим личным данным. Конечно, учетные записи Discover также застрахованы FDIC в пределах, разрешенных законом.

Учитывая растущий список удобств и услуг, предлагаемых через онлайн-банкинг, неудивительно, что его популярность растет среди всех возрастных групп. Опрос, проведенный Американской ассоциацией банкиров в 2011 году, показал, что уже третий год подряд большинство клиентов банков (62%) предпочитают банковские операции в Интернете по сравнению с любыми другими методами.Результаты опроса показали, что популярность онлайн-банкинга была не только среди самых молодых потребителей; клиентов в возрасте 55 лет и старше 57% предпочли онлайн-банкинг любому другому способу банкинга.

Итак, если вы еще не входите в растущий круг просвещенных потребителей, пользующихся многочисленными преимуществами банковских онлайн-сервисов Discover, зарегистрируйтесь сегодня. Only Discover предлагает уникальное сочетание беспрецедентного доступа к учетной записи, сетевой и мобильной безопасности, а также конкурентоспособных ставок, которые сделают вашу финансовую жизнь проще в управлении на долгие годы

Откройте для себя

Discover Bank предлагает полный спектр CD и IRA CD со сроками от 3 месяцев до 10 лет, а также денежный рынок и онлайн-сберегательные счета.Откройте счет онлайн за считанные минуты или позвоните в нашу круглосуточную службу поддержки клиентов в США по телефону 800-347-7000.

Данная статья и информация, представленные в данном документе, предназначены только для информационных целей и не могут заменять профессиональные консультации.

Электронные услуги и электронный банкинг | Городской банк

Городской банк знает, что ваша жизнь полна. Оптимизируйте банковские операции и оплату счетов с помощью наших современных электронных услуг.

Мы объединяем непревзойденные возможности онлайн / мобильного банкинга, удаленного депозита и экспресс-депозита, а также оплату счетов с персональным банковским сервисом, поэтому вы получите лучшее из обоих миров.Независимо от того, где и когда вы можете позаботиться о своих финансах.

Бесплатный интернет-банк / оплата счетов

Доступ к веб-сайту Town Center Bank со своего ноутбука, планшета, смартфона или компьютера в любое время, днем или ночью. Оплачивайте счета в любое время и в любом месте без чеков, штампов и проблем. Услуга доступна через онлайн и мобильный банкинг.

- Контрольные остатки — текущие, сберегательные счета, счета денежного рынка, депозитные сертификаты и любые ссуды

- Просмотр активности по счету — депозиты, снятия, чеки и платежи выровнены, проценты начислены

- Перевод средств между чеком и сбережением

- График автоматических платежей

- Уникальные платежи — введите новую сумму и дату платежа всякий раз, когда вам нужно