Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Ведение бухгалтерского учета ИП | Современный предприниматель

Статус индивидуального предпринимателя (ИП) имеет двойственный характер. С одной стороны – это коммерческая «фирма», ориентированная на получение прибыли. Однако по сути ИП – это физическое лицо, поэтому ряд требований к нему отличаются от правил, по которым должны работать юридические лица. В частности, отличается ведение бухгалтерского учета ИП. Рассмотрим, как вести бухучет ИП в соответствии с требованиями закона.

А нужно ли вообще ведение бухучета ИП?

Обратимся к закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 2 этого нормативного акта говорится о том, что его действие распространяется в т.ч. и на индивидуальных предпринимателей.

Однако, в п. 2 ст. 6 этого же закона ИП указаны в перечне лиц, освобождаемых от ведения бухучета (БУ). Здесь есть нюанс – они имеют право на такое освобождение только в случае, если ведут налоговый учет.

Правила ведения налогового учета в первую очередь зависят от используемой системы налогообложения.

Учет для ИП на разных налоговых режимах

- Общая система налогообложения (ОСНО).

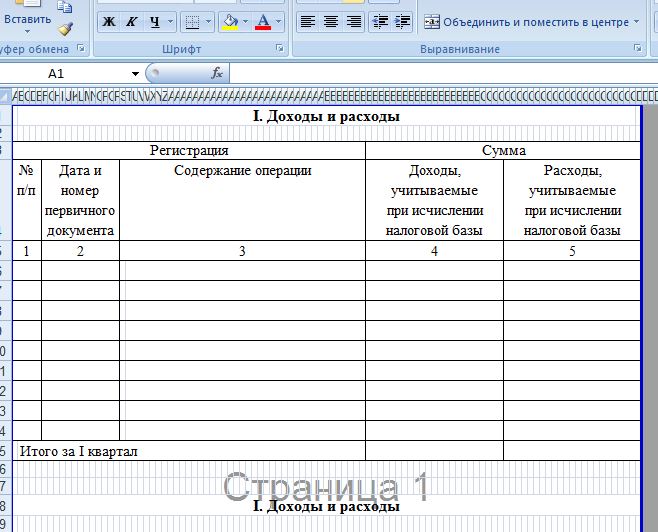

При использовании ОСНО предприниматель обязан учитывать выручку и затраты (п. 2ст. 54 НК РФ), для чего ведет Книгу учета доходов и расходов ИП (КУДиР).

- Упрощенная система налогообложения (УСН).

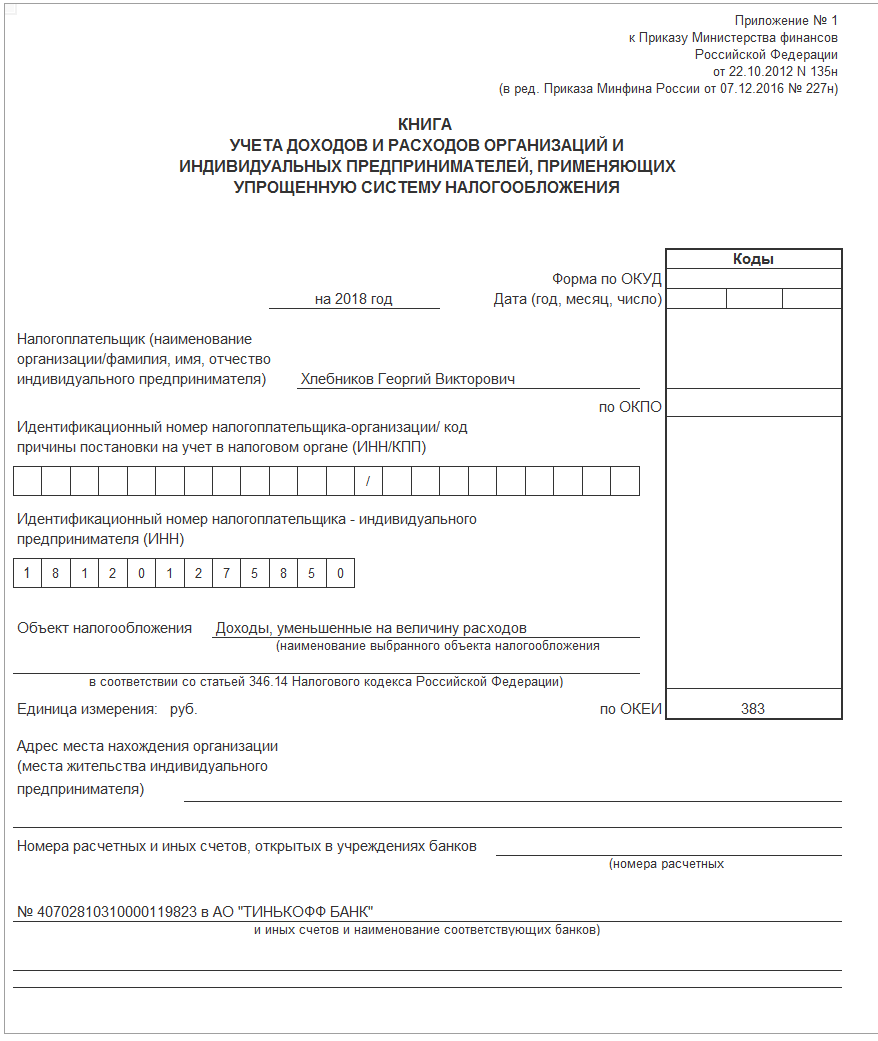

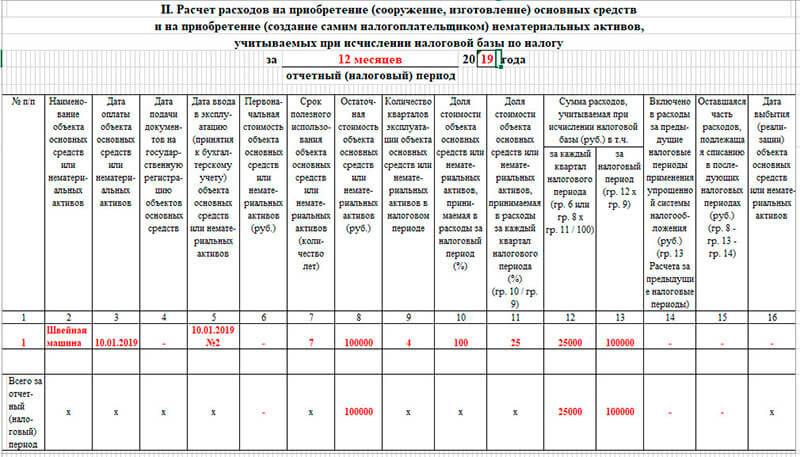

ИП, использующий УСН, также должен вести учет своих доходов и расходов (ст. 346.24 НК РФ) в специальном регистре – КУДиР для «упрощенцев». Таким образом, бухгалтерский учет ИП на УСН может не вести. Обращаем внимание, что с 2018 года действует новая форма КУДиР.

- Единый сельскохозяйственный налог (ЕСХН).

При использовании ЕСХН учет доходов и расходов тоже регламентирован Кодексом (п. 8 ст. 346.5 НК РФ), и такие предприниматели используют форму КУДиР для ЕСХН (утверждена приказом Минфина России от 11.12.2006 №169н).

- Патентная система налогообложения (ПСН).

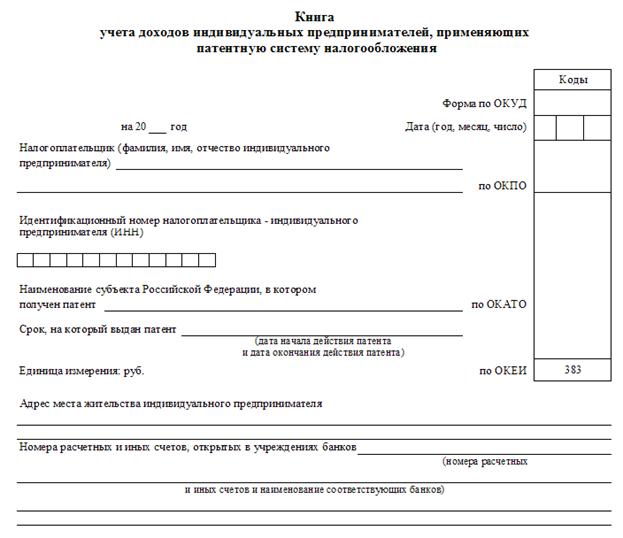

ИП, использующие ПСН, ведут налоговый учет в соответствии с п. 1 ст. 346.53 НК РФ в КУДиР для ИП на «патенте».

- Единый налог на вмененный доход (ЕНВД).

В данном случае ситуация отличается от рассмотренных выше. Экономический смысл вмененного налога указывает на то, что учет выручки и расходов не является необходимым для его исчисления.

В определенном смысле к налоговому учету можно отнести только учет физических показателей (площадь, численность и т.п.), необходимых для исчисления ЕНВД (ст. 346.29 НК РФ). Однако, специалисты Минфина считают, что этого достаточно, и ИП на «вмененке» тоже имеют право не вести БУ (письмо Минфина от 17.07.2012 N 03-11-10/29).

Итак, ведение бухгалтерского учета ИП на УСН и всех остальных специальных налоговых режимах не является обязательным, если предпринимателем ведется соответствующий налоговый учет. Это же относится и к общей системе налогообложения.

Зачем нужен бухучет тем, кто от него освобожден?

Многие ИП, несмотря на возможность этого не делать, ведут БУ в добровольном порядке.

- Не будет возможности для оперативного финансового контроля и анализа результатов деятельности. Особенно это касается таких спецрежимов, как ЕНВД и ПСН, где налоговый учет не дает полной картины доходов и расходов бизнеса.

- Могут возникнуть проблемы при заключении договоров. Большинство крупных предприятий для принятия решения о сотрудничестве запрашивает у потенциального контрагента бухгалтерскую отчетность. Особенно это касается тех ИП, которые принимают участие в тендерах, связанных с приобретением продукции или услуг для государственных нужд.

- Будет очень сложно получить банковский кредит или привлечь инвестиции в какой-либо другой форме.

Иногда (например, при получении кредита) требуется предоставить отчетность с отметкой налоговой инспекции. В этом случае предприниматель может не только составить бухгалтерский отчет, но и предоставить его в налоговые органы. Налоговики не имеют права отказать в приемке отчета и проставлении на нем отметки.

Налоговики не имеют права отказать в приемке отчета и проставлении на нем отметки.

Вывод

Ведение бухгалтерского учета ИП не является обязательным. Для него БУ может быть «заменен» налоговым учетом. Однако, отсутствие учета и невозможность предоставить отчетность может создать ряд проблем при ведении деятельности. Поэтому многие предприниматели, особенно имеющие существенный масштаб бизнеса, ведут БУ в добровольном порядке.

Код причины постановки на учет: что об этом должен знать ИП

Предприниматели, признайтесь: не каждый из вас в курсе, что, помимо ИНН, налоговики присваивают КПП — код причины постановки на учет. Разбираем тайные шифры налоговой службы. Бонусом — важная информация для ИП.

Начнем с матчасти: что такое КПП? Код причины постановки на учет (КПП) дополнительно присваивается к ИНН. Его налоговая служба придумала для того, чтобы проверять и идентифицировать налогоплательщиков.

С одним ИНН бизнесу иногда приходится регистрироваться в разных территориальных подразделениях ФНС (например, по юридическому адресу и по фактическому месту положения своих объектов недвижимости).

КПП состоит из 9 цифр, расшифровать которые могут только инспекторы ФНС. Для этого у них есть специальный справочник. Первые несколько цифр — данные органа, который поставил налогоплательщика на учет. Также в код «вшиваются» информация о гражданстве налогоплательщика, причины постановки на налоговый учет и основание присвоения КПП.

Юридические лица прекрасно знают о необходимости использования КПП. Это обязательный реквизит для бухгалтерской отчетности, платежных поручений, участия в госзакупках и даже заключения контрактов.

А нужен ли КПП индивидуальным предпринимателям? Ответ прост. Не нужен. Точнее, у ИП такого кода просто нет, так как свою деятельность они регистрируют исключительно по месту жительства (месту регистрации). И платят налоги через то территориальное подразделение УФНС, в котором и свершился факт регистрации.

Отсутствие КПП останавливает многих ИП от участия в госзакупках. Напрасно. Закон позволяет индивидуальным предпринимателям заявляться на торги. Для этого достаточно предоставить заверенные у нотариуса документы, подтверждающие регистрацию, бухгалтерский отчет, список сотрудников (если они есть) и выписку о наличии банковского счета.

Иногда и некоторые потенциальные контрагенты отказываются сотрудничать с ИП, ссылаясь на отсутствие кода причины постановки на учет. В этом случае вам можно аргументированно убедить партнеров со ссылкой на российское законодательство.

Так, факт отсутствия необходимости КПП у ИП гарантирует ФЗ-129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Порядок присвоения ИНН также не содержит требования о присвоении КПП индивидуальным предпринимателям. Поможет вам и письмо Минфина № 03-02-08/14 за 2013 год, в котором черным по белому написано: физлицам КПП не присваивается, только ИНН.

Кадровый учет ИП: необходимость ведения, оформление, ответственность

30.06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02.04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26.03.2021 № ЕД-7-3/228@

21.04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5.04)

02.04.2021

Новая декларация по ЕСХН.

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5.01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка «Реестр» как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

05.02.2021

Добавлена статистическая форма «Сведения о деятельности индивидуального предпринимателя за 2020 год» (№ 1-предприниматель)

20. 01.2021

01.2021

Добавлена статистическая форма «Сведения о численности и заработной плате» № 1-Т с возможностью вывода на печать

14.01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29.12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

Учёт для ИП — МедиаРязань

«Так же, как все, я по земле хожу, хожу…» — была такая пронзительно-лиричная песня о сходстве людских чувств. Вот и ИП так же, как и юрлицам, «прилетают» требования из налоговой о предоставлении различных пояснений, расшифровок доходов и расходов, а заодно и требований предоставить карточки и оборотки по бухгалтерским счетам.

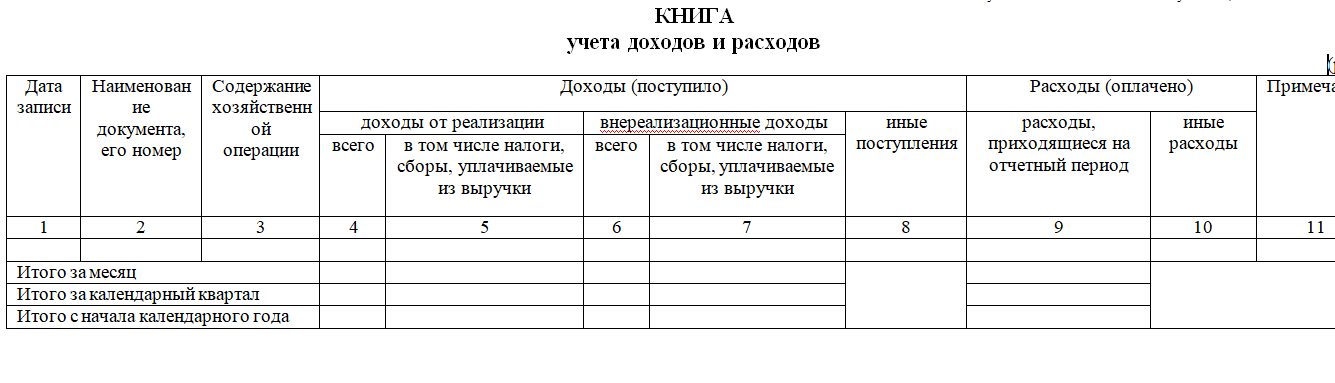

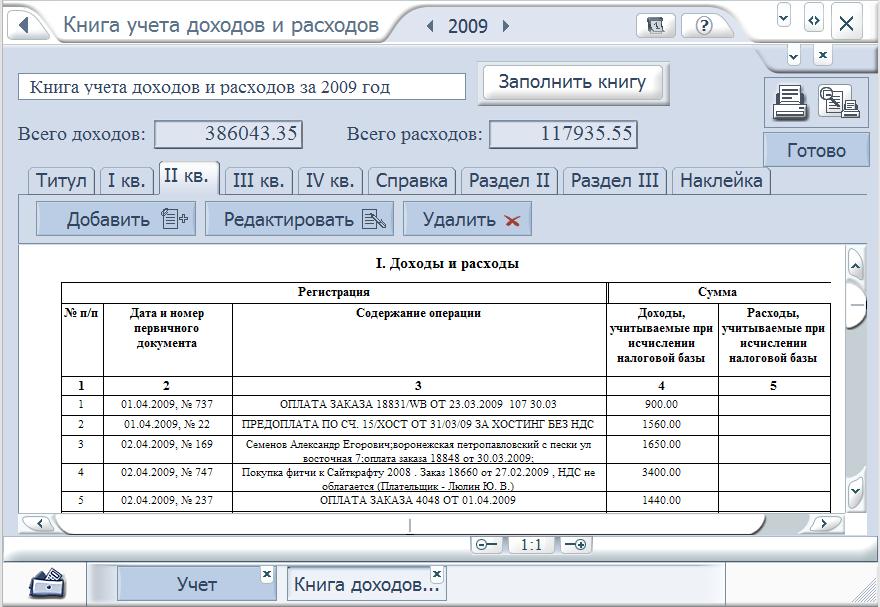

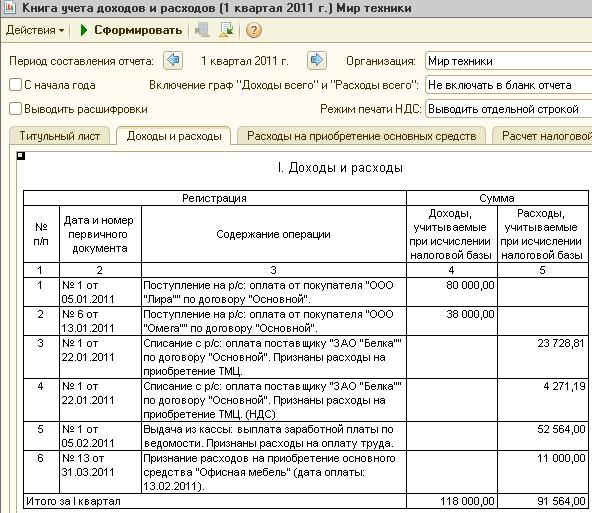

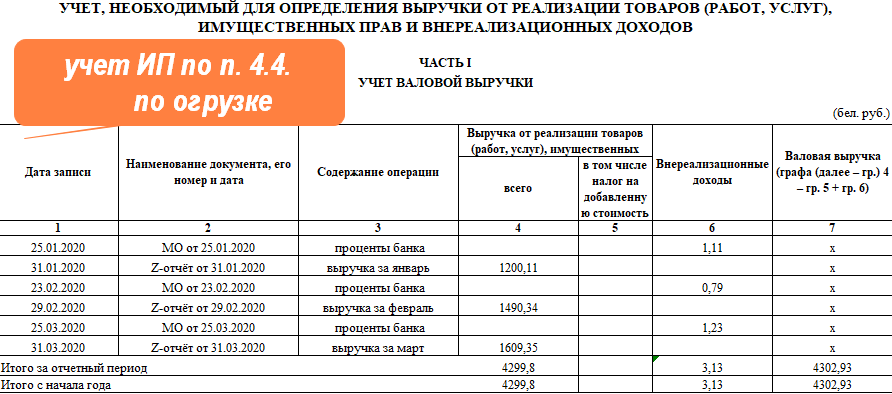

Книгой единой жив налоговый учёт ИП

Правомерность требований к предпринимателю по запросу различных регистров резко ограничена его обязанностью по ведению учёта.

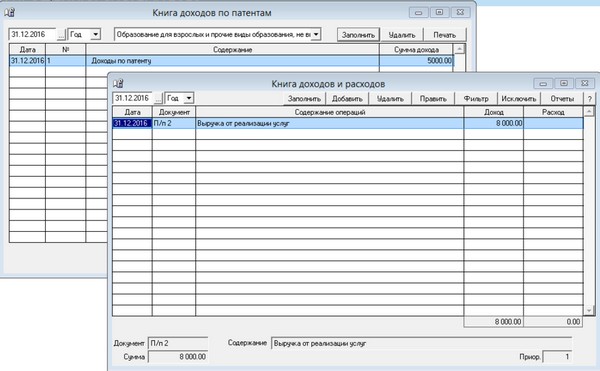

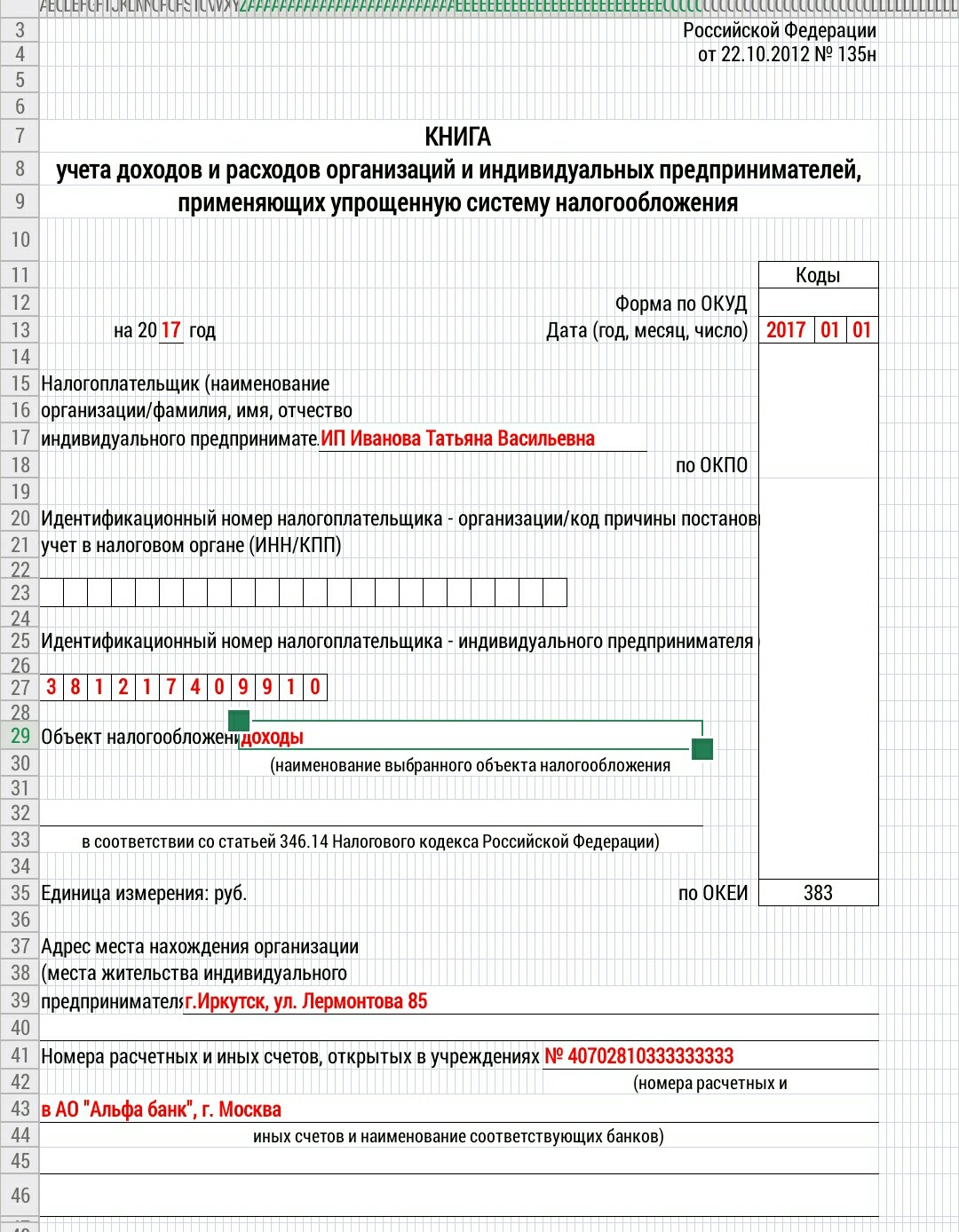

Предприниматели ведут только налоговый учёт, и практически единственный регистр налогового учета для ИП — это книга учета доходов и расходов либо просто доходов.

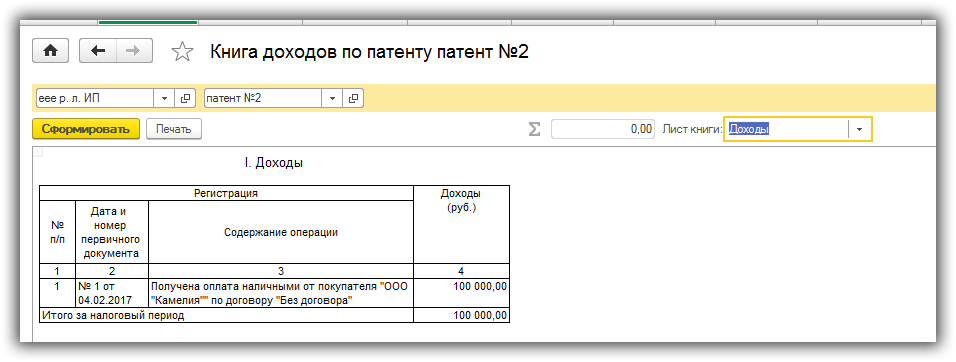

ИП на ПСН ведут «Книгу учёта доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения».

Это такая «вещь в себе», так как от её показателей налог не зависит. Нужна для контроля ограничений по выручке, для доначисления налогов, если ИП «слетит» с патента, а также для раздельного учёта в случае совмещения разных систем налогообложения.

ИП на УСН ведут «Книгу учёта доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

В этом случае книга учёта доходов и расходов — как два кармана. В один в хронологическом порядке позиционно записываем оплаченные доходы, а в другой, в случае надобности — расходы. Форма общая и для ИП, и для юрлиц.

Форма общая и для ИП, и для юрлиц.

А если ИП применяет «упрощёнку» с объектом налогообложения «доходы», то заполнять нужно только раздел с доходами.

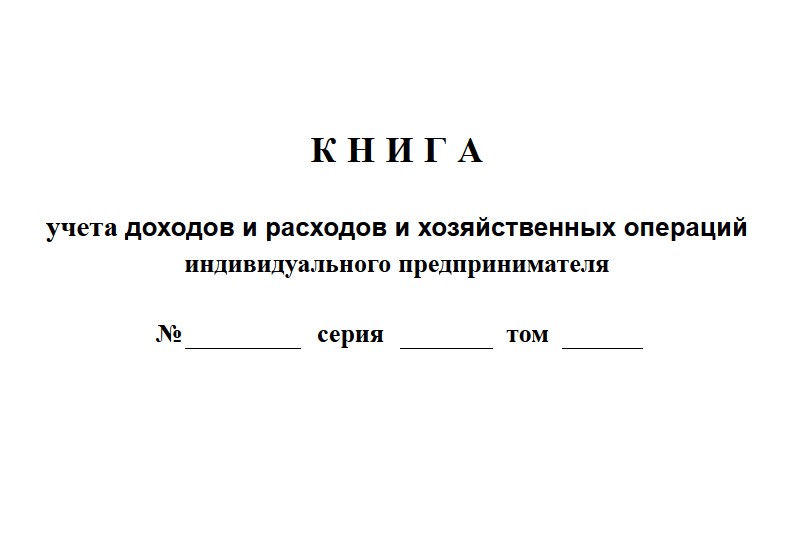

ИП на общей системе налогообложения ведут «Книгу учёта доходов и расходов и хозяйственных операций индивидуального предпринимателя».

Она у них своя, особая. Форма — как налоговый динозавр из прошлого, аж с 2002 года. Жутко неудобная и крайне трудночитаемая.

Как ИП вести «книжки»?

Книга учёта доходов и расходов может быть бумажной или электронной. Бумажная — то есть купленная в магазине, именно в форм-факторе журнала-книги. Соответственно, и все записи в такой книге будут хранить тепло рук, её заполнявших. А электронная может быть, например, в формате MS-Excel или формироваться при помощи бухгалтерской программы, что чаще всего и бывает.

Книга учёта доходов и расходов должна быть прошнурована и пронумерована, скреплена подписью и печатью, если таковая имеется. Причем если книга велась в электронном виде, то должна быть распечатана, а затем прошнурована, пронумерована, подписью и печатью повенчана…

Причем если книга велась в электронном виде, то должна быть распечатана, а затем прошнурована, пронумерована, подписью и печатью повенчана…

Когда проделывать это таинство над книгой, никаких предписаний нет. Нет и обязанности заверять книги в налоговой. Поэтому обязанность по распечатке и шитью, так сказать, носит ситуативный характер.

Может ли налоговая обязать представить книгу учёта доходов и расходов?

Книги учёта доходов и расходов предприниматели обязаны представлять по требованию налоговой – это прямо указано в Налоговом кодексе в пп. 5 п. 1 ст. 23 НК РФ. Но представлять книгу «автоматом», без требования обязанности нет.

Поэтому за книгами нужно следить, чтобы они корректно формировались и совпадали с данными налоговых деклараций, если таковые сдаём (УСН и ОСНО).

Если ИП сдаёт отчётность в электронном виде по ТКС, например, через бухгалтерскую фирму, то, скорее всего, и запрос будет по ТКС. Тогда бухфирма сформирует книгу в формате pdf и отправит её по ТКС в налоговую. За нитками и иголками идти не придётся…

За нитками и иголками идти не придётся…

Есть ли временные ограничения для запроса книги учёта доходов и расходов?

Единство пространства и времени важно не только для физиков, но и «физиков»-ИП. Может ли сейчас, в 2021 году, налоговая запросить у ИП книгу за 2018 год? Если нет выездной проверки, то не может!

Потребовать у налогоплательщика документы, служащие основанием для исчисления и уплаты налогов или подтверждающие правильность их исчисления и своевременность уплаты, налоговая инспекция вправе только в рамках проводимой в отношении него камеральной или выездной налоговой проверки. Это следует из взаимосвязи норм НК РФ: пп. 1 п. 1 ст. 31, ст. 88, п. 12 ст. 89, ст. 93.

Срок камеральной налоговой проверки ограничен тремя месяцами с момента подачи декларации. И только в пределах этого временного интервала может быть запрошена книга учёта доходов и расходов.

Типичная ситуация: все сроки вышли, а налоговая высылает уведомление о вызове для дачи пояснений, и имплантирует в это уведомление просьбу-требование о предоставлении книги. В таких случаях ИП вправе «книжку» не предоставлять.

В таких случаях ИП вправе «книжку» не предоставлять.

Может ли налоговая не ограничиться запросом одной книги, а затребовать какие-либо дополнительные регистры, справки-расшифровки?

Читать, то есть проверять такие книги — дело не такое уж лёгкое и быстрое. Поэтому налоговая «любит» запрашивать у ИП постатейные расшифровки доходов, расходов, реестры с расшифровкой прочих доходов.

Подобные документы по своей сути являются дополнительными регистрами налогового учета, ИП их вести и представлять в налоговую не обязан.

Например, если вы ИП на УСН и получили подобный запрос, то можете ответить: «Мной осуществляется ведение учёта доходов и расходов в Книге учёта доходов и расходов в порядке, согласно Приложению №4 к приказу Минфина РФ от 22.10.2012 N 135н, и ведение других регистров налогового учета я не осуществляю. Запрашиваемыми вами документами не располагаю».

Процедура ведения бухучёта для индивидуальных предпринимателей

Кто такой ИП и обязан ли он осуществлять бухгалтерский учёт своей деятельности? Для чего ему это делать и какие есть варианты? Каковы наши предложения?

Кто такой ИП?

Согласно Налоговому кодексу РФ, индивидуальный предприниматель (ИП) – это зарегистрированное в установленном порядке физическое лицо, которое осуществляет предпринимательскую деятельность, не образовывая при этом юридического лица, а также глава фермерского (крестьянского) хозяйства. Как физическое лицо, ИП обязательно становится на учёт в налоговом органе согласно месту жительства.

Как физическое лицо, ИП обязательно становится на учёт в налоговом органе согласно месту жительства.

Обязательно ли для ИП вести бухучёт?

Действующее законодательство разрешает ИП не осуществлять бухгалтерский учёт, так как он ведёт налоговый учёт и выплачивает налоги исходя из выбранной системы налогообложения. Однако если он не обязан вести учёт, это не значит, что этого делать не нужно. Несомненно, сдавать такие отчёты, как «Бухгалтерский баланс», «Отчёт о полученной прибыли и убытках», «Отчёт об изменении капитала» и прочие бумаги не нужно ни по закону, ни исходя из здравого смысла, однако эти отчёты являются всего лишь частью того, чем занимается бухгалтерский учёт.

Для чего ИП должен заниматься бухучётом?

От ведения первичной документации предприниматель не освобождается. Это касается кассовых и банковских операций, учёта товаров и материалов, заработной платы сотрудников (если они есть). Таким образом, хоть ИП и не должен вести полный учёт, некоторый объём осилить ему придётся. К примеру, если вы как ИП занимаетесь торговлей, а вдобавок находитесь на УСН «доходы минус расходы», и имеете номенклатуру товара на 100 позиций, то без бухгалтерского учёта обойтись будет сложно. А если ко всему этому у вас и наёмные работники имеются, которым вы выдаёте зарплату из выручки через кассу, то и кассовая книга уже нужна. Наконец, если работнику будут выдаваться деньги на покупку материала или товаров, под личную ответственность, то это нужно обязательно учитывать как расходы в налоговом учёте, путём составления авансовых отчётов с учётом расходов. Банки сегодня практически уравняли в обязанностях организации и предпринимателей, и требуют от последних полного следования кассовой дисциплине. Таким образом, банки должны получать лимит остатка кассы, им нужно давать кассовую книгу и авансовые отчёты на проверку.

К примеру, если вы как ИП занимаетесь торговлей, а вдобавок находитесь на УСН «доходы минус расходы», и имеете номенклатуру товара на 100 позиций, то без бухгалтерского учёта обойтись будет сложно. А если ко всему этому у вас и наёмные работники имеются, которым вы выдаёте зарплату из выручки через кассу, то и кассовая книга уже нужна. Наконец, если работнику будут выдаваться деньги на покупку материала или товаров, под личную ответственность, то это нужно обязательно учитывать как расходы в налоговом учёте, путём составления авансовых отчётов с учётом расходов. Банки сегодня практически уравняли в обязанностях организации и предпринимателей, и требуют от последних полного следования кассовой дисциплине. Таким образом, банки должны получать лимит остатка кассы, им нужно давать кассовую книгу и авансовые отчёты на проверку.

Мы осуществляем ведение бухучёта у своих клиентов-предпринимателей с самого момента заключения договора, и на практике убедились в мудрости этого решения, так как если банки просят у них проверить кассовую книгу, то мы сразу готовы её предоставить, не требуя увеличения платы за обслуживание. Помимо этого, ведение бухучёта уменьшает доходы, и всегда можно доказать, что это обоснованные расходы. Если Закон не обязывает ИП сдавать бухгалтерские отчёты, то это ещё не значит, что он освобождает его от ведения учёта.

Помимо этого, ведение бухучёта уменьшает доходы, и всегда можно доказать, что это обоснованные расходы. Если Закон не обязывает ИП сдавать бухгалтерские отчёты, то это ещё не значит, что он освобождает его от ведения учёта.

В каком виде удобнее вести книгу доходов-расходов?

По итогам года, индивидуальный предприниматель обязан отчитаться в налоговых органах, предоставив им для проверки свою книгу доходов-расходов. Ведением этой книги можно заниматься в двух формах: либо делать это вручную и до начала налогового периода зарегистрировать в соответствующих органах, либо написать письмо произвольной формы с заявлением о том, что книга будет вестись в электронном виде. Конечно, в первую очередь выбор должен зависеть от вида бизнеса, его размеров и от того, кто будет заниматься ведением книги. К примеру, если у вас квартира, сдаваемая в аренду на месяц, то книгу можно вести вручную. Но если вы торговец, имеете кассовый аппарат и приличную номенклатуру товаров, то без программных продуктов обойтись практически невозможно. Занимаясь книгами доходов и расходов для своих Клиентов, мы используем электронный вариант её ведения.

Занимаясь книгами доходов и расходов для своих Клиентов, мы используем электронный вариант её ведения.

Что можем предложить мы?

Мы предлагаем индивидуальным предпринимателям свои услуги по ведению бухучёта в нужном им объёме, во-первых, для упрощения процедуры ведения бизнеса, а во-вторых, для последующей отчётности перед органами контроля.

Если Вы как ИП заключаете с нами договор на обслуживание, то к Вашим услугам будет полный комплекс бухгалтерских работ, необходимых для осуществления деятельности: налоговое планирование, примерные проекты договоров, обучение пользованию программными пакетами, консультации по учёту кадров, даже платёжки по налогам будут заполнены в формате «клиент-банк», так что Вы не перепутаете ОКАТО и КБК. Мы объясним такие понятия, как статус платежа, обозначение буковками АВ и НС, поможем пробить первый чек в кассовом аппарате, грамотно заполнить трудовые книжки работников и многие другие вещи, которые достаточно сильно формализованы и отвлекают от основных решения более важных проблем.

Мы можем гарантировать строго индивидуальный подход к каждому ИП, будем учитывать Ваши финансовые возможности и окажем поддержку в сложный период становления Вашего собственного бизнеса.

ООО Наша гарантия предлагает бухгалтерские услуги предприятиям города Мытищи и Королева.

Персонифицированный учет для Индивидуального Предпринимателя

Закон «О персонифицированном учете в системе государственного пенсионного страхования» гласит, что все граждане Российской Федерации должны быть зарегистрированы в территориальных органах Пенсионного фонда и им должен быть присвоен статус зарегистрированного лица.

Это касается и индивидуальных предпринимателей, которые являются физическими лицами.

Подать документы в ПФР предприниматель обязан в тридцатидневный срок после прохождения государственной регистрации в качестве ИП и получения разрешения на ведения определенного вида деятельности. Сделать это можно либо по месту жительства, либо в регионе осуществления деятельности и извлечения прибыли.

После того как документы поданы, сотрудники Пенсионного фонда на страхуемых лиц открывают счета. Если предприниматель планирует принять на работу по договору ГПХ сотрудников, они также должны быть зарегистрированы в ПФР. В случае отсутствия регистрации это должен осуществить работодатель, подав специальное заявление в фонд.

После регистрации ИП получает пенсионную книжку, в которой фиксируются все страховые взносы и регулируется состояние специального лицевого счета. Индивидуальный предприниматель обязан самостоятельно пополнять книжку, внося в нее выписки о суммах, находящихся на специальной части счета. Производится этот процесс один раз в год.

Стоит помнить, что своевременная подача данных о состоянии счета играет немаловажную роль при определении правомочности ИП претендовать на дальнейшее пенсионное обеспечение. На основании этих данных будет подсчитываться общий трудовой стаж, который будет определять размер пенсии после окончания трудовой деятельности.

Если индивидуальный предприниматель ведет деятельность, которая предусматривает ранний выход на пенсию сотрудников, то для них необходимо подготовить специальные справки, которые подтверждают корректность назначения пенсии раньше положенного срока.

Cанкции за несвоевременное представление или отказ от представления персонифицированной отчетности

Несвоевременное представление или отказ от представления персонифицированной отчетности индивидуальным предпринимателем наказывается в соответствии с законом. Подача сведений о работающих сотрудниках по договору гражданско-правового характера также возлагается на работодателя.

Размер санкций за этот вид нарушения достаточно значительный – 10 процентов от суммы неуплаченных страховых взносов. Применяется этот штраф только по отношению к лицам, которые не уплатили взносы. Например, если ИП не представил данные по одному из своих нанятых работников, то остальные не могут быть подвергнуты штрафным санкциям.

Сроки подачи информации в Пенсионный фонд

Сроки подачи информации в Пенсионный фонд регулируются Законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». В текущем году информация должна подаваться ежеквартально.

Отсрочка представления составляет один месяц с момента окончания периода. Таким образом, в 2013 году отчетность в ПФР сдается до 15 мая, 15 августа, 15 ноября. Годовая отчетность должна быть представлена в Пенсионный фонд до 15 февраля следующего года.

В настоящее время существует множество решений в сфере информационных технологий для автоматизации подачи данных персонифицированного учета. Так как эта процедура достаточно трудоемка, то использование специализированных программ является вынужденной необходимостью.

Подаются сегодня данные как в бумажном варианте, так и в электронном. Распространение интернета также поспособствовало упрощению подачи информации и ведения персонифицированного учета.

Ведение бухгалтерского учета, Петрозаводск

Ведение бухгалтерского учета для ИП и ООО предполагает заполнение деклараций по налоговой отчетности, при необходимости – расчетов в ПФР и ФСС, ведения Книги доходов и расходов, кассовой дисциплины, заполнение и систематизация первичных документов. В полном смысле учет индивидуальные предприниматели не ведут. То есть они освобождены от обязанности разносить свои операции по счетам, рассчитывать финансовый результат по итогам налогового периода, сдавать бухгалтерскую отчетность. Но при этом и не возбраняется желание предпринимателя полностью вести бухгалтерию.

В полном смысле учет индивидуальные предприниматели не ведут. То есть они освобождены от обязанности разносить свои операции по счетам, рассчитывать финансовый результат по итогам налогового периода, сдавать бухгалтерскую отчетность. Но при этом и не возбраняется желание предпринимателя полностью вести бухгалтерию.

Ведение бухгалтерского учета для ИП и ООО

Индивидуальный предприниматель самостоятельно выбирает систему налогообложения, а вместе с ней и способ ведения бухгалтерского учета:

- При упрощенной системе также нужно выбрать объект налогообложения. Для учета показателей ИП должен заполнять Книгу доходов и расходов (КУДИР).

- При ЕНВД необходимо вести учет физического показателя и соблюдать кассовую дисциплину.

- На ОСНО также нужно заполнять КУДИР.

Для любой системы налогообложения добавляет трудностей наличие сотрудников.

- Необходим расчет заработной платы, отпускных, социальных пособий; учет рабочего времени; ведение кадровой документации.

- Перечисление и отчетность по страховым взносам в ПФР и ФСС.

- Выполнение функций налогового агента по НДФЛ и представление справок о доходах 2-НДФЛ в налоговую инспекцию.

- Проведение аттестации рабочих мест по условиям труда.

Особенности применения основной системы налогообложения и спец. режимов

Режимы налогообложения имеют свои особенности. В первую очередь это касается налоговой нагрузки и состава отчетности. Наиболее «затратная» — общая. Предприниматель, выбирая ее, осуществляет ведение бухгалтерского учета (по желанию) и налогового учета (обязательно). Налоговый учет включает:

- Ведение КУДИР.

- НДС – составление первичных документов, ведение книг продаж и покупок, заполнение декларации, доказательство права на получение вычетов и возмещения, уплата налога с реализации, восстановления и т.д.

- Налог на имущество — при его наличии имущества. Учет остаточной стоимости, начисление амортизации, представление отчетности и уплата налога.

- По итогам года отражение результатов в декларации 3-НДФЛ и уплата налога.

- Уплата и расчет местных налогов при наличии объекта налогообложения (транспортный налог, налог на землю и т.д.).

На спец. режимах ведение бухгалтерского учета проще, а налоговая нагрузка меньше. При УСН на основании КУДИР по итогам года заполняется декларация. При ЕНВД учет ведется только по физическим показателям. Если из квартала в квартал они неизменны, то и сумма налога не меняется. Ее (как и налог УСН) можно уменьшать на уплаченные страховые взносы. На патенте нужно вести только КУДИР и уплачивать сам патентный взнос (отчетность в ИФНС не предусмотрена).

На первый взгляд может показаться, что ведение бухгалтерского учета для ИП – это не сложно. Но где гарантия, что вы не ошибетесь в расчетах, правильно заполните отчет, заполните первичку? Особенно, если вы только начинаете свой предпринимательский путь. А ведь вы рискуете собственным имуществом. Поэтому самым лучшим решением будет передать учет на аутсорсинг (он ощутимо дешевле услуг главного бухгалтера) и развивать свой бизнес. А наша задача — позаботиться о том, чтобы у вас никогда не было проблем ни с налоговой, ни с фондами. Мы всегда в срок осуществляем необходимые платежи и отправляем отчеты. Оказываем консультации по любому вопросу.

А наша задача — позаботиться о том, чтобы у вас никогда не было проблем ни с налоговой, ни с фондами. Мы всегда в срок осуществляем необходимые платежи и отправляем отчеты. Оказываем консультации по любому вопросу.

Значение SP в бухгалтерском учете — Что означает SP в бухгалтерском учете? Определение SP

Значение для SP является продажной ценой, а другие значения расположены внизу, которые имеют место в терминологии бухгалтерского учета, а SP имеет 2 разных значения. Все значения, которые принадлежат аббревиатуре SP, используются только в терминологии бухгалтерского учета, другие значения не встречаются. Если вы хотите увидеть другие значения, щелкните ссылку «Значение SP». Таким образом, вы будете перенаправлены на страницу, где указаны все значения SP.

Если внизу не указано сокращение SP с двумя разными значениями, выполните поиск еще раз, введя структуры вопросов, такие как «что означает SP в бухгалтерском учете, значение SP в бухгалтерском учете». Кроме того, вы можете выполнить поиск, набрав SP в поле поиска, которое находится на нашем веб-сайте.

Кроме того, вы можете выполнить поиск, набрав SP в поле поиска, которое находится на нашем веб-сайте.

Значение астрологических запросов

SP Значение в бухгалтерском учете

- Цена продажи Доход, полученный за единицу продукта. Цена продажи брутто — это общая уплаченная сумма. Чистые продажи — это валовые продажи за вычетом возвратов, скидок, фрахта и надбавок.Нетбэки завода — это чистые продажи за вычетом коммерческих, административных и исследовательских расходов.

- Semester Pendek

Значение SP для бухгалтерского учета также можно найти в других источниках.

Что означает «Бухгалтерский учет»?

Скомпилированы запросы аббревиатуры SP в Бухгалтерии в поисковых системах. Были отобраны и размещены на сайте наиболее часто задаваемые вопросы по аббревиатуре SP для бухгалтерского учета.

Мы думали, что вы задали аналогичный вопрос SP (для бухгалтерского учета) поисковой системе, чтобы найти значение полной формы SP в бухгалтерском учете, и мы уверены, что следующий список запросов SP для бухгалтерского учета привлечет ваше внимание.

Что означает SP для бухгалтерского учета?

SP означает продажную цену.Что означает аббревиатура SP в бухгалтерском учете?

В бухгалтерском учете аббревиатура SP означает «продажная цена».Что такое определение SP? Определение

SP — «Цена продажи».Что означает ИП в бухгалтерском учете?

ИП означает, что «Семестр Пендек» по бухгалтерскому учету.Что такое аббревиатура SP?

SP аббревиатура «Semester Pendek».Что такое сокращение от Semester Pendek?

Сокращение от «Семестр Пендек» — SP.Каково определение аббревиатуры ИП в бухгалтерском учете?

Определения сокращенного обозначения SP — «Цена продажи».Какова полная форма аббревиатуры SP?

Полная форма аббревиатуры SP — «Цена продажи».В чем полное значение ИП в бухгалтерском учете?

Полное значение SP — «Цена продажи».Каково объяснение ИП в бухгалтерском учете?

Пояснение к SP — «Semester Pendek».

Что означает аббревиатура SP в астрологии?

Сайт не только включает значения аббревиатуры SP в бухгалтерском учете. Да, мы знаем, что ваша основная цель — объяснение аббревиатуры SP в бухгалтерском учете. Однако мы подумали, что помимо значения определений SP в бухгалтерском учете, вы можете рассмотреть астрологическую информацию аббревиатуры SP в астрологии. Поэтому также включено астрологическое объяснение каждого слова в каждом сокращении SP.

SP Сокращение в астрологии

- SP (буква S)

Вы скрытны, замкнуты и застенчивы.Вы очень сексуальны, чувственны и страстны, но не допускаете этого. Только в интимном уединении эта часть вашей натуры раскроется. Когда дело доходит до мелочей, вы эксперт. Вы знаете все тонкости торговли, можете сыграть любую роль или любую игру и очень серьезно относитесь к своей личной жизни. Не валяйте дурака. У вас хватит терпения дождаться подходящего человека.

- SP (буква P)

Вы очень серьезно относитесь к социальным нормам.

Вы бы не подумали о том, чтобы сделать что-либо, что может навредить вашему имиджу или репутации. Внешность имеет значение, поэтому вам нужен красивый партнер. Вам также нужен умный партнер. Как ни странно, вы можете рассматривать своего партнера как своего врага; Хороший бой стимулирует эти сексуальные флюиды. Вы относительно свободны от сексуальных привязанностей. Вы готовы экспериментировать и пробовать новые способы ведения дел. Вы очень общительны и чувственны; вы любите флирт и нуждаетесь в большом физическом удовлетворении.

Вы бы не подумали о том, чтобы сделать что-либо, что может навредить вашему имиджу или репутации. Внешность имеет значение, поэтому вам нужен красивый партнер. Вам также нужен умный партнер. Как ни странно, вы можете рассматривать своего партнера как своего врага; Хороший бой стимулирует эти сексуальные флюиды. Вы относительно свободны от сексуальных привязанностей. Вы готовы экспериментировать и пробовать новые способы ведения дел. Вы очень общительны и чувственны; вы любите флирт и нуждаетесь в большом физическом удовлетворении.

Вы бы не подумали о том, чтобы сделать что-либо, что может навредить вашему имиджу или репутации. Внешность имеет значение, поэтому вам нужен красивый партнер. Вам также нужен умный партнер. Как ни странно, вы можете рассматривать своего партнера как своего врага; Хороший бой стимулирует эти сексуальные флюиды. Вы относительно свободны от сексуальных привязанностей. Вы готовы экспериментировать и пробовать новые способы ведения дел. Вы очень общительны и чувственны; вы любите флирт и нуждаетесь в большом физическом удовлетворении.Обзор в SP School of Business

В эту цифровую эпоху бухгалтер превратился в бизнес-консультанта, консультанта и финансового аналитика.В дипломе специалиста по бухгалтерскому учету (DAC), помимо обучения вас соответствующим техническим знаниям, мы готовим наших студентов

с многопрофильным набором навыков, чтобы иметь возможность предоставлять специализированные услуги с высокой добавленной стоимостью. Наши студенты также будут технически подкованы, чтобы быть готовыми к цифровому миру.

Актуальность в отрасли

SP гордится тем, что является первым политехническим институтом, подписавшим Меморандум о взаимопонимании (MOU) с Институтом дипломированных бухгалтеров Сингапура (ISCA), чтобы помочь расширить цифровые возможности малых и средних предприятий (SMP) через наш клиентский проект.

модуль.Мероприятие украсила г-жа Индрани Раджа, старший государственный министр по вопросам права и финансов.

Подписание Меморандума о взаимопонимании с Институтом дипломированных бухгалтеров Сингапура (ISCA)

Студенты DAC приобретают востребованные ИТ-навыки, такие как роботизированная автоматизация процессов (RPA), программирование и анализ данных. Эти навыки будут применены к клиентскому проекту.

модуль, в котором студенты помогают реальным компаниям автоматизировать ручные процессы для повышения производительности и использования возможностей данных для принятия более эффективных бизнес-решений.

Презентация проекта финального клиента для Грант Торнтон (Сингапур)

Гибкий и полезный опыт

Наши студенты могут наметить свой собственный путь на различных этапах программы, выбирая из множества факультативов, чтобы углубить или расширить свое обучение. Это служит для обучения студентов многопрофильным навыкам.

Студенты могут рассчитывать на зарубежные программы, проекты общественных работ, сетевые встречи, конкурсы и 22-недельную стажировку, которая помогает им открывать двери, приобретать контакты и развивать навыки для своей бухгалтерской карьеры.

22-недельная стажировка во Вьетнаме

Светлое будущее

DAC хорошо известен как в местных, так и в зарубежных университетах, что дает нашим выпускникам высокий рейтинг. Наши выпускники также получают щедрые льготы от различных профессиональных организаций, если они хотят продолжить свое обучение. учится с ними.

учится с ними.

Щелкните здесь, чтобы узнать больше о Вашем будущем.

< ЦАП предоставил мне множество возможностей преодолеть замкнутый характер и становится более уверенным в публичных выступлениях и шагах из моей зоны комфорта. Он также обучил меня сильному теоретическому фундамент в сочетании с практическими приложениями для меня, чтобы преуспеть как в клиентский проект и стажировка. Помимо академической части школы, я был также участвовал в поездке на общественные работы за границу в Сурабайю, Индонезия. где я преподавал английский местным детям, помогая ремонтировать их классы.Этот опыт укрепил мою страсть к общественным работам и побудили меня возглавить SP Roteract Club в качестве президента. Здесь никогда не бывает скучно! ”

Амрита Куар Д / О Ишвар Сингх

Золотая медаль Тай Энг Сун

Приз Альфреда Роберта Эдиса

Серебряный призер DAC

Класс 2020

Аудит и бухгалтерский учет | S&P Global Market Intelligence

Оценка финансовых показателей компании

Наши данные помогают гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Финансовые результаты S&P Capital IQ для 88 000 публичных компаний и 45 000 активных публичных компаний, представляющих 99% мировой капитализации

- Иерархия публичных и частных компаний для 7 миллионов предприятий

- Данные об инвесторах для более 30 000 компаний частного и венчурного капитала, а также данные о LP, GP, данные о фондах и суверенные профили для более чем 190 стран

- Операционные данные компании и ключевые показатели эффективности по отраслям и секторам

Изучите данные о частных компаниях

Наши данные позволяют гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Комплексное покрытие 6 миллионов + частных компаний по всему миру, включая 950 тысяч + финансовую отчетность

- Профилей для более 500 тысяч компаний на ранней стадии, их специалистов и транзакций через Crunchbase

- Данные о численности персонала для частных компаний в США, полученные напрямую от Министерства труда

- Данные о выручке, отрывном листе и EBITDA для частных компаний для более точного анализа

Откройте для себя новые возможности

Наши данные помогают гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Поиск и ранжирование потенциальных объектов слияний и поглощений или частных инвесторов по индивидуальным критериям

- Найдите компании, терпящие бедствие, и сравните их с индикаторами кредитного риска для оценки кредитоспособности

- Повышение эффективности с помощью подключаемого модуля Excel® и обновляемых таблиц для финансовых, оценочных, оценочных, транзакций, владения и т. Д.

Упростите трансфертное ценообразование

Наши данные позволяют гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Сбор сопоставимых данных о ценах для всестороннего исследования трансграничных транзакций

- Составление краткой и полной отчетности в соответствии с политиками и руководящими принципами трансфертного ценообразования

- Определите рыночную цену с помощью кривой корпоративной доходности предложения

- Используйте модели кредитной аналитики и отчеты RiskGauge, чтобы быстро получить кредитные профили 50 миллионов компаний по всему миру. Посмотрите это короткое видео, чтобы узнать о решениях по кредитованию трансфертного ценообразования или запросить дополнительную информацию.

Посмотрите это короткое видео, чтобы узнать о решениях по кредитованию трансфертного ценообразования или запросить дополнительную информацию.

Посмотрите это короткое видео, чтобы узнать о решениях по кредитованию трансфертного ценообразования или запросить дополнительную информацию. Повысьте качество анализов оценки

Наши данные помогут гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Получите доступ к фундаментальным данным компании с поправкой на разовые сборы для регистрации источников и оцените финансовое положение компании

- Просмотр данных о кредитных рейтингах S&P Global Ratings и использование кредитных моделей для оценки кредитоспособности рейтингуемых и не рейтингуемых компаний

- Экран для сопоставимых сделок и истории транзакций компании, банкротств или документов

Анализ корпоративных взаимоотношений

Наши данные помогают гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Навигация по сложному лабиринту корпоративных отношений с финансовыми данными связанной материнской и дочерней компании

- Доступ к корпоративным картографическим данным с помощью нескольких уникальных идентификационных номеров: идентификаторы юридических лиц, GICS®, номера CUSIP и т. Д.

- Выявление взаимосвязей и общих черт между советами директоров компаний

- Воспользуйтесь нашими собственными контактными данными или загрузите свои собственные данные в наше решение CRM, чтобы найти профессиональные отношения

Специалисты-исследователи и корпоративные структуры

Наши данные помогают гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Понимание корпораций изнутри с данными профессионалов из ExecuComp ™

- Профилей для 4 миллионов государственных и частных специалистов, включая 2 миллиона членов правления и более 1 миллиона руководителей во всем мире

- 40+ видов вознаграждения, включая зарплату, бонусы, гонорары директоров и опционы на акции

- Данные о ежегодном вознаграждении за 1992 год для пяти высших руководителей, включая более 33000 руководителей и 220+ элементов данных

Отслеживание рыночной активности

Наши данные позволяют гибким аудиторским, налоговым и бухгалтерским фирмам.

Получите лучшее представление о деятельности компании, налоговых обязательствах, оценках и потребностях в отчетности.

- Будьте в курсе отраслевых и рыночных тенденций с помощью предупреждений компании и настраиваемых информационных панелей

- Используйте инструмент «Ключевые события» для анализа кредитных механизмов, условий финансирования и т. Д.

Уайлд, Джон Дж., Субраманьям, К. Р., Хэлси, Роберт Ф., Уайлд, Джон, Хэлси, Роберт: 9780072939835: Amazon.com: Books

Blog- WildAccounting.com

Я — профессор Висконсинского университета в Мэдисоне, где я преподаю бухгалтерские и бизнес-курсы. Раньше я был профессором Мичиганского государственного университета, где преподавал несколько лет. Я также преподавал в Манчестерском университете в Англии. Я получил докторскую степень в Университете Висконсина. Я получил много грантов на преподавание и исследования, и в прошлом я являлся национальным научным сотрудником КПМГ в Пит Марвик.

На протяжении многих лет я преподавал широкий спектр бухгалтерских курсов, но в последнее время сосредоточился на вводном курсе принципов, курсах финансового и управленческого учета, а также на анализе и оценке финансовой отчетности.Много лет координировал курс по основам финансового и управленческого учета; совсем недавно с онлайн-системой и системой смешанного обучения. Я применяю активный стиль обучения в классе в сотрудничестве с групповыми учебными мероприятиями. Я стремлюсь быть на переднем крае педагогических разработок, включая науку об обучении и использование технологий для помощи студентам в обучении.

Мне очень нравится преподавать, и мне посчастливилось получить несколько педагогических наград как в бакалавриате, так и в аспирантуре.Я люблю писать, опубликовал несколько книг и исследовательских статей. Мои книги включают «Основы бухгалтерского учета», «Финансовый и управленческий учет», «Управленческий учет», «Финансовый учет» и «Основы финансового учета». Мои исследовательские статьи публикуются в ведущих академических журналах, включая The Accounting Review, Journal of Accounting Research, Journal of Accounting and Economics, Contemporary Accounting Research, Journal of Accounting, Auditing and Finance, Journal of Accounting and Public Policy и другие.В течение нескольких лет я работал младшим редактором журнала Contemporary Accounting Research, а также членом редколлегии The Accounting Review и других ведущих журналов.

Моя семья любит заниматься различными видами спорта, особенно катанием на лодках, водных лыжах и пешим туризмом. Нам также нравится путешествовать в новые места, особенно в места с теплой погодой в зимние месяцы!

Большая часть S&P 500 соответствует стандарту устойчивого бухгалтерского учета, сообщает фонд

Трейдер работает в зале на Нью-Йоркской фондовой бирже (NYSE) на Манхэттене, Нью-Йорк, США.S., 24 сентября 2021 г. REUTERS / Andrew Kelly

24 сентября (Рейтер). Более половины компаний из списка S&P 500 теперь используют общий стандарт Value Reporting Foundation для отчетности по таким темам, как выбросы углерода и управление энергопотреблением, это указывает на то, что руководители уделяют больше внимания области, которая может вскоре столкнуться с новыми правилами, сказал представитель фонда.

«Рынок уже набирает обороты в том направлении, которое продвигает SEC (Комиссия по ценным бумагам и биржам США)», — сказал в интервью Нил Стюарт, директор по работе с корпорациями глобальной некоммерческой организации.

По состоянию на 31 августа 324 компании из списка S&P 500 использовали стандарт фонда, по сравнению с 201 компанией в конце 2020 года, согласно данным группы, которую поддерживают крупные управляющие активами, включая BlackRock Inc (BLK.N) и State Street Corp (STT.N).

В руководстве описывается, как компании из разных секторов должны раскрывать информацию о вопросах экологического, социального и корпоративного управления (ESG).

Стандарт также получает все большее распространение в индексах за пределами США, говорится в сообщении фонда.Представитель инициативы сообщил, что использование другой инициативы ESG, Глобальной инициативы по отчетности, также расширилось, и ее пользователи во всем мире насчитывают не менее 10 000 пользователей.

В этом году Комиссия по ценным бумагам и биржам (SEC) запросила публичные комментарии о том, как она может дать указание компаниям сообщать аналогичные материалы об их воздействии на климат и в других областях. подробнее В пятницу официальные лица агентства не стали комментировать статус проверки.

В «образце письма» на своем веб-сайте SEC описала вопросы, которые она задает компаниям в настоящее время.

Сюда могут входить вопросы о судебных рисках, связанных с изменением климата, или просьбы к компаниям объяснить, почему заявления, сделанные в добровольных отчетах о корпоративной социальной ответственности, отличаются от заявлений, сделанных в документах SEC.

«Вывод для меня состоит в том, что компании должны использовать это как возможность пересмотреть свои решения о существенности в вопросах климата», — сказал поверенный Ковингтона Мэтью Франкер.

Отчет Росс Кербер в Бостоне Редакция: Соня Хепинстолл

Наши стандарты: принципы доверия Thomson Reuters.

Тип транзакции | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Тип транзакции для Главной книги | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Бизнес-транзакция | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Тип бизнес-операции | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Референсный журнал | исходного документа | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Справочные организационные единицы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Номер справочного документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Статья строки справочного документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Группа статей строки справочного документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9037 9037 9037 9037 9037 9037 Частичный документ должен быть сбалансирован | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индикатор: позиция перевернута Другая позиция | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индикатор: позиция перевернута | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индикатор i.е. Аннулирование) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сторнирование: реверсивная транзакция документа, подлежащего сторнированию | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сторнирование: сторнирование справочной организации документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сторнирование: частичный документ должен быть сбалансирован до нуля | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индикатор: Элемент рассчитывается или переносится другой элемент | 9038 | Индикатор: Позиция рассчитана или передана | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Операция ссылки на предыдущий документ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ссылка на предыдущий документ Организационная U нит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Предыдущий документ Номер справочного документа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Предыдущий справочный документ Строка позиции | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ключ валюты | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ключ валюты исходной операции Валюта | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

TCUR | TCUR | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Валютный ключ третьей валюты | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Валюта четвертой валюты | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Валютный ключ пятой валюты | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Базовая единица измерения | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Единица измерения оценочной величины | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

T006 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дополнительная единица измерения 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дополнительная единица измерения 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Центр затрат | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Зона прибыли | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сфера деятельности | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контролирующая зона | 03 | 03 9037 TKA | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Центр затрат отправителя | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Функциональная зона партнера | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Бизнес-зона торгового партнера | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

TG10SBТорговый партнер компании | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Партнерский сегмент для отчетности по сегментам | | в исходной валюте транзакции (валюта документа) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость в валюте группы | 9 0376 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость в другой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма в четвертой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Общая разница в цене в валюте группы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Разница в фиксированной цене в валюте группы | 9038 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость запасов в валюте группы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость запасов в валюте группы | 9372 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость запасов в четвертой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Альтернативная стоимость запасов в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Альтернативная стоимость запасов в четвертой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скользящая средняя цена в местной валюте | 9037 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скользящая средняя цена в другой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стандартная цена в четвертой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стенд Обычная цена в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стандартная цена в валюте группы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стандартная цена в другой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Альтернативная стоимость в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Альтернативная стоимость в валюте группы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Альтернативная стоимость в другой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Внешняя стоимость в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Внешняя стоимость в валюте группы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Внешняя стоимость в другой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Внешняя стоимость в четвертой валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стоимость по продажной цене в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Товарно-материальная стоимость по продажной цене в местной валюте | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 76 9038 Фиксированное количество | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оценочное количество | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фиксированное оценочное количество | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дополнительное количество 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дополнительное количество 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Товарно-материальные запасы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Индикатор дебета / кредита | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 72 Период / год Дата проводки в документе | 9037 73Дата документа в документе Тип документа Номер отдельной позиции в бухгалтерском документе Ключ | Статус документа Категория позиции Тип отдельной позиции для вспомогательной книги Позиция изменена разделением документа Имя пользователя Временная метка UTC в краткой форме (CYYYMMDDhhmmss) 0EP6 | Тип объекта происхождения (EC-PCA) План счетов План счетов в соответствии с законодательством страны Номер счета-фактуры, по которому операция принадлежит 02 финансовый год соответствующего счета-фактуры (для кредитового авизо) | Статья строки в соответствующем счете-фактуре Категория справочного заказа на поставку Номер документа закупки Номер позиции документа закупки Порядковый номер документа закупки | Присвоение | Текст позиции Номер заказа на продажу 0010 | Номер позиции в заказе на продажу Завод Номер счета поставщика или кредитора Тип счета Индикатор специальной главной книги 6 Налог с продаж 2 | T007A Короткий ключ для домашнего банка ID для реквизитов счета |

Дата клиринга Номер документа клиринга Реальная область амортизации Номер основного актива 0 | ANLH 0 | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дата стоимости актива | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Тип операции с активами | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| транзакции Тип | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Период проводки амортизации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Группа активов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9037 Группа правил распределения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||