Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

пошаговая инструкция. Экономика предприятия :: BusinessMan.ru

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

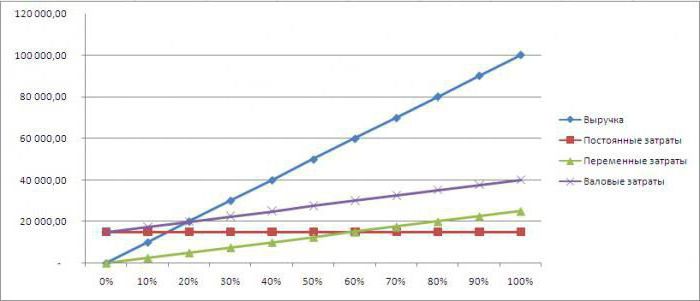

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

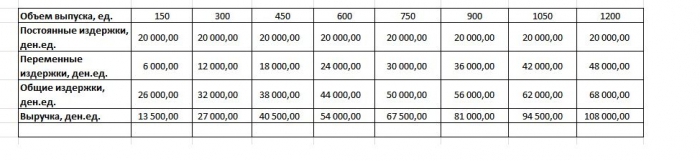

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

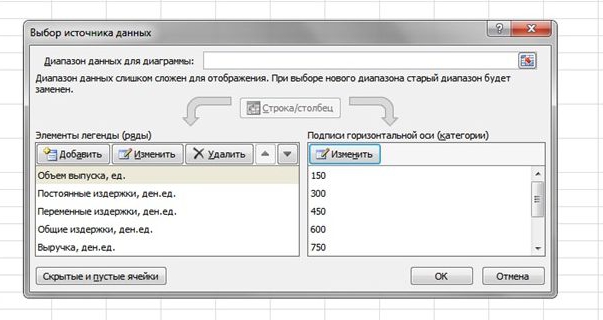

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

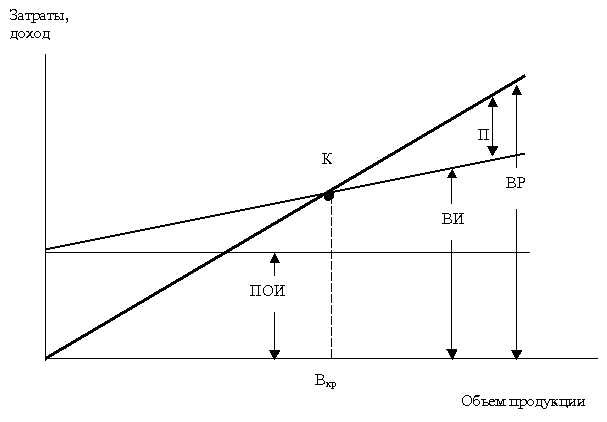

График безубыточности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 17).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной — затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

График безубыточности

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности,носит название критического.При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

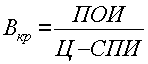

Точка безубыточности может быть определена и аналитическим методом.Выручку от реализации продукции определяют по выражению:

где ПОИ– постоянные издержки;

ПИ– переменные издержки;

П– прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле:

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц– цена единицы продукции;

СПИ– переменные расходы на единицу продукции;

Вкр– критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

studfile.net

графики, формулы, анализ, планирование и контроль

Расчет точки безубыточности показывает, когда деятельность бизнеса сможет окупить все понесенные убытки и начнет приносить первую прибыль. Таким образом, удается рассчитать эффективность своего бизнеса. Это избавляет от многих рисков и дает возможность сделать упор исключительно на выгодные проекты.

Что такое точка безубыточности

Точка безубыточности — объем реализации, при котором прибыль (следует отличать от дохода) перестает быть отрицательным показателем и равняется нулю.

Прибыль — это тот объем денежных средств, который получается, если из объема доходов вычесть расходы предприятия. Существует два способа выражения точки безубыточности:

- точка безубыточности в натуральном выражении;

- точка безубыточности в денежном выражении.

Точка (или порог) безубыточности нужна для того, чтобы определить тот объем продукции (либо услуг), реализация которых уравнивает объем доходов и расходов. Разумеется, речь идет о ситуации, в которой расходы изначально превышали доход. Из этого следует, что после того, как точка безубыточности превышена, бизнес начинает приносить прибыль. В противном случае (когда точка безубыточности еще не достигнута) вся работа осуществляется в убыток.

Точка безубыточности — показатель того, что бизнес финансово стабилен. В тех случаях, когда данный показатель увеличивается, можно смело утверждать, что возникли определенные проблемы с получением дохода.

Точка финансовой безубыточности является изменяемым показателем. Она возрастает пропорционально развитию компании. Это связано с множеством факторов, ведь постепенно возрастает товарооборот, открываются всевозможные филиалы и представительства, меняются цены и т. д.

К вышесказанному нужно добавить, что точка безубыточности необходима для следующих целей.

- Правильно рассчитанная точка безубыточности определяет, насколько целесообразно вложение средств в проект, исходя из текущего финансового положения.

- Среди прочих функций, которые несет точка безубыточности, — задачи по выявлению проблем на предприятии, которые отражаются на изменении данного показателя.

- Точка безубыточности реализации дает возможность проанализировать, какое изменение объема производства или продаж понадобится в том случае, если их цена будет изменена. Возможна и обратная ситуация: выявление отношения зависимости цены от объема производства.

- Также точка безубыточности указывает на то, насколько можно максимально понизить выручку, избежав при этом положения, когда бизнес начнет приносить убытки.

Расчет точки безубыточности — многоэтапный процесс.

Первый этап — анализ деятельности компании. В процессе такого анализа и расчета точки безубыточности все затраты делятся на постоянные и переменные.

К числу постоянных относятся непроизводственные расходы, а переменными называют те, что зависят от оборота производства.

Чтобы еще точнее провести грань между постоянными и производственными затратами, следует подчеркнуть, что постоянные — это те расходы, которыми невозможно пренебречь. Если у вас есть возможность не закупать сырье для производства какого-либо типа товаров, то не платить оклад сотрудникам вряд ли получится. Для расчетов точки безубыточности эта разница несет принципиальное значение.

Это не означает, что постоянные затраты не меняются. Такое возможно, но для этого нужны исключительные обстоятельства. Например, компания открывает новый филиал и вынуждена ежемесячно платить арендную плату. Соответственно, данная статья расходов должна быть прибавлена к числу постоянных затрат, что существенно отразится на положении точки безубыточности.

Кроме этого, не следует забывать о глобальных событиях, например, о внесении поправок в законодательство или о инфляции, так как все это косвенным образом влияет на размер постоянных затрат и повышает значение точки безубыточности.

В отношении переменных расходов определяющим является тот признак, что они имеют прямую зависимость от объема продаж и производства. Меняется рынок — меняется объем переменных расходов. Например, если у организации непредвиденно появится очень крупный заказчик, оставивший заявку на масштабную партию товаров, превышающую объемы текущего производства, потребуется увеличить количество сырья и потратиться на премии. Также следует учесть дополнительные расходы на энергетические ресурсы и т. д.

Прогнозировать переменные затраты для расчета точки безубыточности довольно сложно. Но существенно облегчает задачу то, что, как правило, увеличение объемов производства растет пропорционально прибыли, так что чаще всего такие затраты придерживаются некоего постоянного уровня. Точка безубыточности учитывает их и показывает, как скоро прибыль окупит оба вида расходов.

Поэтапный расчет точки безубыточности

Известный экономист А. Д. Шеремет разделил процесс определения точки безубыточности организации на три этапа.

Этап 1. Процесс сбора данных, которые потребуются для того, чтобы осуществить анализ. Произведение оценки объемов производства, прибыли и расходов.

Этап 2. Расчет объема постоянных и переменных расходов. Нахождение двух показателей: точки безубыточности и так называемой зоны безопасности — положения, в котором значительно снижаются риски производства стать убыточным.

Этап 3. Проведение оценки требуемого уровня производства или продаж, который способен гарантировать финансовую стабильность данной организации.

После того как определена точка безубыточности, от организации требуется не только превысить ее, но стараться как можно дальше углубиться в зону безопасности.

Точка безубыточности: формулы расчета

Точка безубыточности продаж или производства, как правило, рассчитывается по этой подходящей для большинства случаев формуле:

P ∙ X = FC + VC (X),

где

- P — цена, по которой товар продается покупателю. Соответственно, применяется в отношении конкретных продуктов. Если же речь идет о группе товаров, то с большой долей погрешности можно использовать среднюю цену, то есть частное от суммы всех цен;

- X — количество товаров, требуемое для того, чтобы достигнуть точки безубыточности продаж. Измеряется в килограммах, штуках, упаковках, литрах и т. д. в зависимости от характера продукции;

- FC — постоянные затраты;

- VC (X) — переменные затраты.

Затраты, которые фактически понесла организация, должны быть равны объему полученной в результате этой деятельности выручки. Выражаясь более просто: расходы равны доходам.

Какие расходы учитывать при расчете точки безубыточности

Прибыль можно посчитать не на любом уровне управления, а вот затраты есть у всех подразделений. Поэтому важно регламентировать расходы и контролировать их.

Основная задача управленческого учета, основанного на анализе расходов, в том, чтобы рационально использовать ресурсы компании, планировать объемы закупок и численность персонала, контролировать качество продукции.

Какие расходы учитывать при расчете точки безубыточности, рассказала редакция журнала «Генеральный директор».

Правила расчета расходов компании

Пример расчета точки безубыточности, когда известны объем продаж и затраты

Данная формула расчета точки безубыточности предприятия — это основа, от которой отталкиваются дальнейшие расчеты. Например, она необходима, чтобы вычислить ту цену, которую требуется назначать, чтобы достигнуть этой самой точки безубыточности, исходя из текущей ситуации в продажах. Пороговое значение цены, нужной для достижения точки безубыточности, можно рассчитать по следующей формуле:

P = (FC+VC (X)) / Х,

www.gd.ru

Точка безубыточности в Excel | TutorExcel.Ru

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса.

Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т.д.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

- Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

- Расходы. Издержки разделяются на постоянные и переменные затраты.

- Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

- Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Идём дальше. Самое время перейти к практике: расчету формулы и построению графика.

Рассмотрим следующий пример: перед нами стоит задача определить минимальный уровень продаж нового продукта компании для выхода на рынок.

В итоге, чтобы рассчитать точку безубыточности в Excel нам понадобятся данные по 3 параметрам — данные по цене и себестоимости продукта, а также уровне постоянных затрат, которые мы запишем в таблицу:

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев.

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Поделиться с друзьями:

Поиск по сайту:

tutorexcel.ru

График точки безубыточности: как построить

Любой бизнесмен старается определить, когда его компания престанет приносит убытки, а начнет зарабатывать, отрабатывая вложенные в нее средства. Точка безубыточности – это хороший инструмент для тех, кто хочет увидеть соотношение поступлений и издержек предприятия. Для лучшего понимания можно построить график точки безубыточности, на котором будет четко видно, какими темпами растут выручка, постоянные и переменные издержки, а также увидеть, в какой период именно денежные потоки станут позитивными.

Определение точки безубыточности

Данный параметр показывает, какое количество продукции необходимо производить компании для того, чтобы покрыть все ее издержки при определенной цене, при этом предпринимательская прибыль должна быть равна нулю.

Если же предприятие будет продавать больше товаров, то оно будет получать прибыль. В случае когда количество реализованной продукции ниже точки безубыточности – предприниматель работает в убыток.

Натуральное выражение параметра

Расчет может быть произведен двумя способами: в денежном выражении и в натуральном. Этот показатель в денежном выражении имеет второе название – порог рентабельности – общая выручка предприятия, которая покрывает общие издержки. Он часто используется для оценки эффективности семейных фермерских предприятий. Также благодаря порогу рентабельности можно рассчитать минимальную цену, при которой будут полностью покрыты все затраты.

С целью определения количества производимой компанией продукции, следует воспользоваться показателями общих и переменных издержек, а также цены. Если строить график точки безубыточности, то цену можно упустить и заменить ее выручкой.

Представим, что общие постоянные издержки – это Ипост; переменные на 1 ед. продукции – Ип; стоимость 1 ед. – Цед. Тогда формула примет такой вид: Ипост/ (Цед-Ип).

Разница между переменными издержками на единицу продукции и ценой называется маржинальным доходом в расчете на единицу продукции.

Порог рентабельности

Расчет порога рентабельности более сложен, чем точки безубыточности в натуральном выражении. Для расчета этого показателя следует учитывать постоянные издержки (TFC), выручка (R) и общие переменные издержки (TVC). Разница между выручкой и переменными издержками – маржинальный доход (MR).

Используя эти показатели, надо определить коэффициент маржинального дохода (KMR) – отношение маржинального дохода к выручке. Порог рентабельности – это отношение общих издержек к коэффициенту маржинального дохода – TFC / KMR. В некоторых случаях более удобным является избегание расчета данного коэффициента. Тогда формула может быть представлена следующим образом: TFC* Р / MR.

График точки безубыточности

Значение точки безубыточности в планировании фирм сложно переоценить, поскольку его увеличение может означать сложности в получении прибыли. Важно заметить, величина параметра будет изменяться не только из-за роста издержек или цены на продукцию, но и в случае расширения производства. Для того чтобы более детально видеть зависимость между издержками и объемом производства, необходимо построить график точки безубыточности. Он активно используется в современной экономике.

Чтобы понять, как простроить график точки безубыточности самостоятельно, следует в первую очередь постараться вникнуть в теорию и осмыслить, какие факторы влияют на данное значение.

По оси абсцисс надо отобразить количество проданных товаров. Выручка предприятия отражается по оси ординат. Далее следует изобразить графики переменных и постоянных издержек. Размер постоянных издержек не меняется в зависимости от количества продаж и реализованной продукции, поэтому их график будет представлен параллельной оси абсцисс линией. Сумма переменных же издержек пропорционально зависима от размеров продаж, поэтому данный вид затрат показан как прямая, которая выходит из точки 0 и растет вместе с увеличением количества выпуска.

На графике точки безубыточности надо отразить общие издержки. Для этого необходимо суммировать переменные и постоянные затраты. Поэтому на графике точки безубыточности отображаются параллельной переменным издержкам линией. Она, в свою очередь, берет свое начало там, где и постоянные затраты.

Последний шаг в построении графика заключается в том, чтобы показать линию дохода предприятия. На графике точка безубыточности находится в том месте, где выручка пересекает линию общих издержек. Экономический смысл точки безубыточности — выручка, при которой прибыль равна нулю или выручка способная покрыть все постоянные и переменные затраты компании.

График точки безубыточности в Excel

Расчетом точки безубыточности на калькуляторе в наше время мало кто занимается на профессиональном уровне. Это можно сделать в программе Excel. В ней же можно и создать график.

Для этого понадобиться расписать выручку и общие затраты при разном объеме производства. Затем следует высчитать желаемый показатель. Для того чтобы построить график, следует выделить все выше упомянутые данные, а потом создать нужную диаграмму (Вставка / Диаграммы / График). Для наглядности лучше использовать график с маркерами.

fb.ru

График безубыточности

Понятие графика безубыточности

Определение 1

График безубыточности – график, который показывает уровень предполагаемого дохода, который получен от продажи товара, чтобы полностью покрыть все понесенные расходы.

График безубыточности все чаще стал использоваться в современной экономике. Основным преимуществом данного графика, является получение точного прогноза основных показателей деятельности предприятия при различных колебаниях на рынке.

При построении графика безубыточности можно проанализировать: происходит ли изменение цены на продукцию за определенный период времени, на который осуществляется планирование, не меняются ли постоянные издержки, переменные издержки, не меняются с учетом изменения объема реализации продукции, происходит ли продажа на одном уровне.

При графическом изображении графика безубыточности по горизонтали указывается объем производства в единицах измерения (проценты, граммы, килограммы, длинна и т.д.), а по вертикали — затраты на производство.

Затраты на производство делятся на постоянные и переменные.

Определение точки безубыточности

Определение 2

Точка безубыточности — это показатель, при котором предприятие находится на уровне, когда нет дохода и нет убытка.

Когда достигается точка безубыточности, каждая последующая проданная единица товара, приносит дополнительную прибыль, которая равна потраченному рублю на единицу продукции.

Для расчета точки безубыточности, необходимы такие показатели как сумма переменных затрат, сумма постоянных издержек и прибыль.

Порог рентабельности — постоянные затраты/валовая маржа в относительном выражении к выручке.

Точка безубыточности, которая рассчитывается в денежном выражении – показывает минимальную сумму дохода, при которой полностью окупаются все издержки.

Точка безубыточности, которая рассчитывается в единицах измерения – показывает то количество продукции, которую продали. В данном случае доход от проданной продукции полностью покрывает все издержки, которые были потрачены на ее производство.

Маржинальный доход – это сумма денежных средств, которая была получена как разница между выручкой от проданного товара и переменными затратами на нее.

Маржинальный доход (М) рассчитывается по формуле:

М = С- В, где:

- С – выручка от продажи готовой продукции;

- В — сумма всех переменных затрат.

Маржинальный доход можно рассчитать на весь объем произведенной продукции и на единицу продукции по отдельным видам.

М = (С –В)/О= ц-п, где:

- М – удельный маржинальный доход;

- О – количество проданной готовой продукции;

- ц- цена за единицу произведенной продукции;

- п – переменные затраты которые были потрачены на производство.

На основании данных о точке безубыточности руководитель предприятия принимает решения об увеличении или уменьшении производства продукции.

Маржинальный метод, который используется при определении точки безубыточности выпуска или реализации продукции необходим при составлении бизнес- плана по развитию деятельности производственного процесса.

Замечание 1

Также необходимо учитывать минимальный объем от продажи нового товара на рынке, при условии, что доход от продажи покроет все издержки производства, а дополнительное количество произведенного товара принесет предприятию прибыль.

Подводя итоги, можно сделать вывод, что использование данного анализа на практике является актуальным, так как позволяет сделать более точный прогноз при определении управленческих решений для увеличения дохода.

Анализ безубыточности необходим для оперативного анализа деятельности предприятия, а так же и для получения необходимых вопросов стратегического характера, которые основаны на выпуске нового товара, и выхода на новые рынки сбыта.

spravochnick.ru