Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Сбербанк и «Тинькофф» запускают единую систему переводов по номеру телефона

Сбербанк и «Тинькофф банк» тестируют сервис карточных переводов между банками по номеру мобильного телефона, рассказали «Ведомостям» два человека, знающих это от участников проекта. Пресс-службы банков от комментариев отказались.

Сейчас и у Сбербанка, и у «Тинькофф банка» работают переводы с карты на карту по номеру телефона, но пересылать деньги таким образом можно только внутри банков. «Тинькофф банк» позволяет своим клиентам отправлять деньги и в другие банки, вводя лишь номер телефона получателя. Но деньги не зачисляются автоматически: получателю приходит sms-сообщение со ссылкой, пройдя по которой он должен ввести номер своей карты.

«Тинькофф банк» давно хотел получить доступ к системе переводов Сбербанка, вспоминает розничный банкир. Сбербанк – главный игрок на этом рынке: на переводы по его картам приходится около 65% суммы всех переводов, которые совершили россияне в прошлом году. А количество активных дебетовых карт Сбербанка, по данным госбанка, к концу 2017 г. достигло 102,4 млн.

А количество активных дебетовых карт Сбербанка, по данным госбанка, к концу 2017 г. достигло 102,4 млн.

Переводы по номеру телефона – это «абсолютный тренд» и многие банки вели друг с другом переговоры, как их организовать, говорит исполнительный директор Национальной платежной ассоциации Мария Михайлова. Свой сервис переводов с карты на карту по номеру мобильного в апреле запустила Mastercard, о планах строить такую же систему объявляла и Visa.

Сбербанк, будучи безоговорочным лидером розничного финансового рынка, избегал проектов с другими банками, заключая альянсы с крупными игроками других сегментов, прежде всего с «Яндексом».

Скорее всего Сбербанк не открывал доступ к своей системе не из-за нежелания, а из-за технологических особенностей своей системы, полагает Михайлова. Возможно, только на «Тинькофф банке» Сбербанк не остановится. Представитель УЭК – дочерней структуры Сбербанка – говорил в среду «Ведомостям», что его компания будет создавать решения для интеграции Сбербанка «с внешними контрагентами», в том числе в проекте онлайн-переводов с карты на карту между клиентами разных банков по номеру карты или телефона.

Карты Сбербанка есть практически у всех и для «Тинькофф банка» это возможность дать своим клиентам удобный сервис переводов, рассуждает банковский аналитик. Для Сбербанка это прежде всего возможность заработать – вряд ли переводы будут бесплатными, продолжает он. По словам контрагента одной из сторон, клиенты будут платить 1% от суммы перевода.

Подтолкнуть Сбербанк к сделке с «Тинькофф банком» невольно мог его основной акционер, Центробанк, объявив о запуске системы быстрых платежей (СБП) с января 2019 г. Идея проекта в том, чтобы люди могли переводить деньги между счетами в разных банках по номеру мобильного телефона, e-mail или другим простым идентификаторам, а средства зачислялись мгновенно. Систему разрабатывает «дочка» ЦБ Национальная система платежных карт совместно с участниками ассоциации «Финтех», а ее оператором и расчетным центром будет сам регулятор.

СБП позволит разрушить монополию Сбербанка на переводы, надеялись в разговорах с «Ведомостями» банкиры: сейчас деньги, отправленные с карт Сбербанка, могут зачисляться несколько дней. Сбербанк, по их словам, не рад появлению системы и рассматривает ее как конкурента своей.

Сбербанк, по их словам, не рад появлению системы и рассматривает ее как конкурента своей.

Госбанк хотел, чтобы СБП работала на его инфраструктуре, говорили «Ведомостям» два человека, близких к создателям системы переводов ЦБ.

Тем не менее Сбербанк присоединился к проекту СБП – об этом объявила в начале июня первый зампред ЦБ Ольга Скоробогатова. И Сбербанк, и «Тинькофф банк» участвуют в проекте, говорит управляющий директор ассоциации «Финтех» Татьяна Жаркова. Если эти банки запустят свою систему переводов между картами по номеру мобильного, конкуренцию СБП она вряд ли составит, считает она: «СБП – это независимый равноудаленный сервис, к которому могут подключиться любые банки. А переводы в ней будут возможны между любыми типами счетов, а не только между картами, что дешевле и удобнее. СБП должна снизить издержки банков, а значит, и их клиентов». Те же достоинства будущей системы перечислены в комментарии ЦБ, который не комментирует действующие банки.

В любом случае хорошо, что участники уже тестируют сервис переводов по номеру телефона и подогревают интерес клиентов к нему, заключила Жаркова.

App Store: Тинькофф

Лучший мобильный банк России в 2013-2020 годах (по данным Deloitte и Markswebb Rank&Report). Победитель рейтинга банковских iOS-приложений для физических лиц UsabilityLab в 2017 и в 2018 годах. Лучшее приложение для мобильного банкинга в Центральной и Восточной Европе по версии журнала Global Finance в 2020.

Мы продолжаем развиваться. Приложение Тинькофф — не просто мобильный банк, но и набор сервисов из разных сфер: кино, концерты, театры, путешествия, рестораны, шопинг, здоровье и салоны красоты.

В приложении легко зарегистрироваться по номеру телефона, оставить заявку на любой продукт Тинькофф и сразу же назначить встречу с представителем.

Платежи и переводы:

∙ Мобильная связь, интернет, ЖКХ, штрафы, госуслуги и другие

∙ Переводы по номеру телефона, реквизитам, номеру карты в любой банк

∙ Переводы на карты иностранных банков

∙ Регулярные платежи и автоматическая оплата налогов, штрафов, услуг ЖКХ

∙ Проверка и оплата штрафов ГИБДД, подписка на уведомления о новых штрафах

∙ Подписка на счета за услуги ЖКХ, долги перед ФНС и ФССП

∙ Оплата выставленных счетов (например, от налоговой или интернет-магазинов)

∙ Снятие наличных по QR-коду в банкоматах Тинькофф

∙ Транспортные карты, платные дороги и парковки

∙ Подробные квитанции подтверждения платежей и переводов

Управление продуктами Тинькофф:

∙ Информация о счетах, вкладах и кредитах

∙ Накопительные счета и цели с прогрессом накопления

∙ Добавление карт других банков для платежей и быстрых пополнений

∙ Выпуск дополнительных карт и ограниченный доступ для их держателей

∙ Справки об операциях, справки для визы и выписки по счетам

∙ Подключение и управление овердрафтом

Действия с картами:

∙ Подключение карт Тинькофф к Apple Pay (Mastercard и Visa)

∙ Установка или изменение пин-кода карты

∙ Блокировка, перевыпуск и оформление дополнительных карт

∙ Выпуск виртуальных доп. карт

карт

∙ Пополнение с карт других банков

Инвесткопилка:

∙ Регулярные накопления: округление трат, перевод кэшбека и процентов на остаток, рег. платеж

∙ Накопления инвестируются в биржевые фонды Тинькофф — готовые портфели из золота, гособлигаций и акций крупнейших компаний для защиты от инфляции

Детские карты Tinkoff Junior:

∙ Выпуск карты для ребенка

∙ Управлением счетами и лимитами

∙ Просмотр местоположения ребенка

∙ Задания и награды за выполнение

Поиск и аналитика:

∙ Графики трат, детализация по вкладам и счетам

∙ Статистика расходов с фильтрами по дате, счету или названию

∙ Поиск по всему приложению: операции, избранные платежи, события, провайдеры и контакты

Бонусы:

∙ Выбор и просмотр повышенных категорий кэшбэка и прогноз начислений

∙ Спецпредложения по категориям, уведомления о новых акциях

∙ Управление баллами или милями по картам с программами лояльности

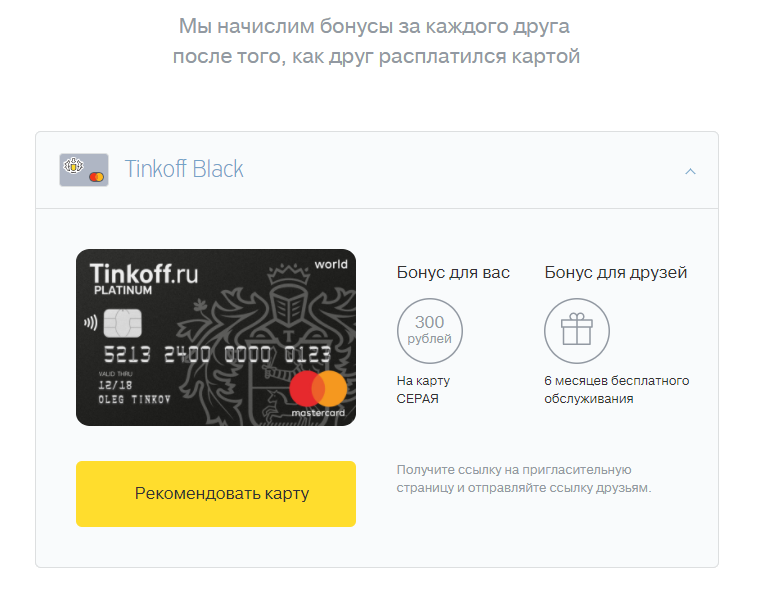

∙ Программа «Приведи друга»

Безопасность:

∙ Управление лимитами на операции

∙ Операции за границей

∙ Контрольные вопросы

∙ Настройка входа по Touch или Face ID

Дополнительно:

∙ Истории: информация о деньгах и событиях, подборки фильмов, обзоры статей, советы путешественникам и многое другое

∙ Выгодные курсы валют, максимально близкие к текущему биржевому курсу

∙ Поддержка 24/7: чат, e-mail, звонки через приложение или по телефону, социальные сети

∙ Точки пополнения с фильтрами по партнерам, валюте, сумме пополнений

∙ Банкоматы рядом с вами

АО «Тинькофф Банк» занимает третье место в рэнкинге 30 банков по востребованности использования среди розничных клиентов по опросу, проведенному в августе 2020г. , согласно исследованию АО «Делойт и Туш СНГ» «Предпочтения розничных клиентов в банковской сфере России».

, согласно исследованию АО «Делойт и Туш СНГ» «Предпочтения розничных клиентов в банковской сфере России».

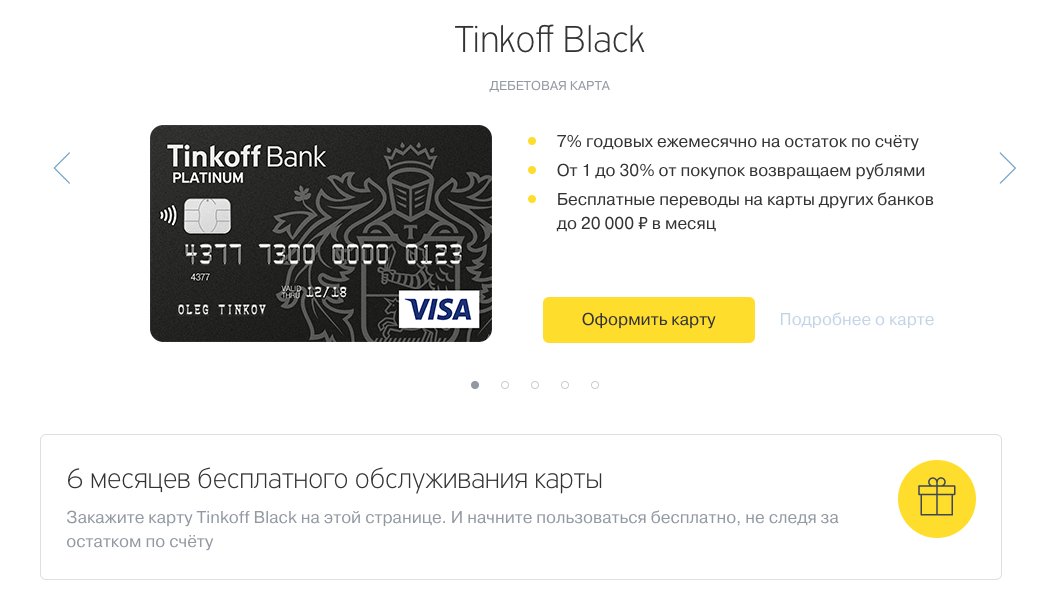

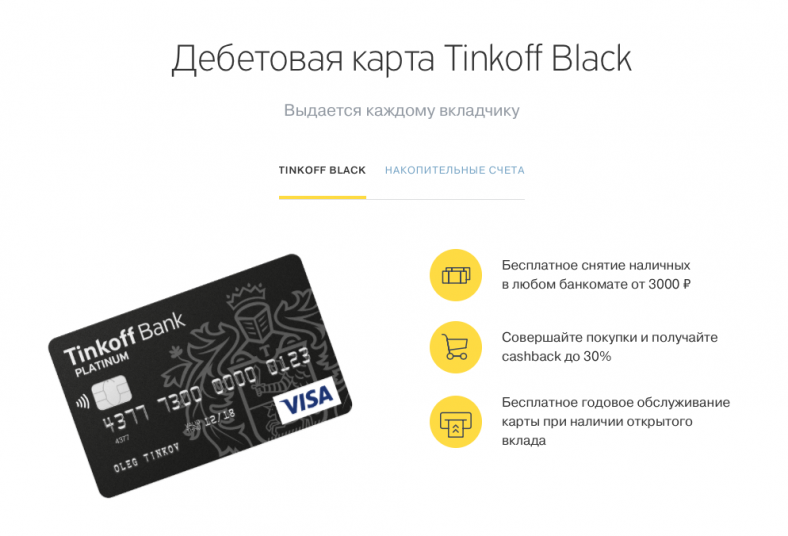

Тариф Tinkoff Black: https://static.tinkoff.ru/documents/debit/tariffs/tps_3_0.pdf

Тариф Tinkoff Platinum: https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/tariffs/

АО «Тинькофф Банк»

Дебетовые карты Тинькофф Банка — заказать карту онлайн на выгодных условиях

От современного платежного инструмента требуется доступность, простота использования и безопасность проведения платежей. Кроме того, хочется не только удобно пользоваться деньгами, но и выгодно их хранить. Для всего этого подойдет широкая линейка дебетовых карт Тинькофф.

Что предлагает банк

Классические карточки сами«зарабатывают» деньги. Это возможно благодаря процентам на остаток и кэшбэку, который начисляется с каждой покупки. Категории повышенного начисления можно выбирать каждый месяц. Бесплатно карты пополняются через банкоматы финансовой организации. Через партнеров пополнение без комиссии возможно на определенную сумму. Снятие средств — бесплатно. Через Систему быстрых платежей переводы производятся без комиссии.

Снятие средств — бесплатно. Через Систему быстрых платежей переводы производятся без комиссии.

Заказать детскую дебетовую карту Тинькофф можно для детей от 14 лет. Юные клиенты могут использовать ее для хранения карманных денег, на которые также поступает процент на остаток. Более того — за покупки накапливаются бонусные баллы.

Путешественникам доступны дебетовки с накоплением миль. Ими можно оплатить любой билет полностью или частично. На таких карточках действует скидка при бронировании отелей и оплате проката автомобилей. Есть возможность участвовать в закрытых распродажах билетов и получать скидки у партнеров компании.

Условия годового обслуживания дебетовой карты Тинькофф зависят от ее статуса и соблюдения банковских требований. К примеру наличие кредита или неснижаемого остатка на определенную сумму сделает обслуживание карты бесплатным. На картах премиального уровня это условие действует при совершении покупок и наличия общего остатка. Когда к карте привязан валютный счет, плата за обслуживание не взимается.

Как оформить дебетовую пластиковую карту Тинькофф

Прежде всего, нужно определиться с продуктом. В линейке, кроме обычных дебетовок имеются карточки для автовладельцев, водителей такси, любителей шопинга, геймеров, поклонников отечественного футбола и другие. Заказать дебетовую карту Тинькофф на дом или на работу может лицо достигшее 18-летнего возраста. От клиента потребуется паспорт, гражданство Российской Федерации, постоянная или временная регистрация. Именная карта выпускается в течение одного–двух дней. Столько же занимает доставка. Моментальную можно получить в день обращения.

Так как у финансовой организации нет офисов, то заказать дебетовую карту Тинькофф можно через Интернет. Для этого достаточно заполнить короткую анкету и дождаться ответа менеджера. Он не только ответит на все вопросы, но и согласует дату доставки платежного инструмента.

«Тинькофф банк» назвал нетипичные схемы социальной инженерии

МОСКВА, 10 мар — ПРАЙМ. «Тинькофф банк» назвал несколько нетипичных схем социальной инженерии, с которыми могут столкнуться клиенты российских банков: это схема с использованием так называемых «черных брокеров», просьба мошенников установить антивирус на мобильный телефон и мнимый звонок из автоматической голосовой службы банка, говорится в исследовании кредитной организации.

«В 2019 году выросла доля случаев с добровольными переводами мошенникам, доля остальных — упала. Этому есть несколько причин. Главное — банки учатся быстро реагировать и предотвращать хищения. «Тинькофф» внедряет новейшие технологии и адаптируется к агрессивной преступной среде», — отметил руководитель управления противодействия мошенничеству и претензионной работы «Тинькофф» Алексей Бакланов.

По мнению эксперта, у банков до сих пор недостаточно инструментов, чтобы помешать обманутым клиентам перевести деньги преступникам. Мошенники используют приемы психологического давления, из-за чего обманутый клиент самостоятельно переводит им деньги. Бывают случаи, что сотрудники банка посчитают операции подозрительными и свяжутся с клиентом для подтверждения, он может ввести их в заблуждение, действуя по указаниям мошенников. Клиент понимает свою ошибку, лишь когда деньги вернуть уже нельзя, пояснил Бакланов.

ТИПИЧНЫЕ СХЕМЫ

Авторы исследования условно разделили наиболее популярные схемы социальных инженеров на две группы: используемые при добровольном переводе средств клиентом и при разглашении банковских данных.

Сюда также эксперты отнесли покупки в интернете с подменой формы. Эта схема распространена при покупках на различных сайтах объявлений. Мошенники не просят перевести деньги за товар, а отправляют клиенту ссылку с формой на оплату — она вызывает больше доверия. Используя уязвимости в протоколе, мошенники подменяют название торговой точки. Клиент предполагает, что совершает покупку, но на самом деле переводит деньги на карту.

Еще одна схема — «Близкий человек попал в беду». В соцсетях пишет родственник или друг. Он попал в непростую ситуацию и ему срочно нужны деньги. Так действуют мошенники, которые взламывают аккаунты.

Во вторую группу вошли такие схемы, как звонок от службы безопасности банка: клиенту поступает звонок или смс с просьбой перезвонить. Мошенники представляются службой безопасности банка, говорят, что зафиксирована попытка списания денег со счета клиента, выясняют данные карты и коды подтверждения и списывают деньги со счета.

Сюда же аналитики отнесли такие схемы, как лотерея, когда клиенту предлагают вознаграждение после ввода данных карты, и продажу товаров в интернете. В этом случае клиент банка размещает объявление о продаже товара. Мошенники звонят и узнают данные карты продавца под предлогом необходимости совершить перевод за товар.

НОВЫЕ УЛОВКИ

К нетипичным схемам социальной инженерии эксперты банка отнесли схему с «черными брокерами». Клиенту поступает предложение заработать на инвестициях. Он связывается с лжеброкерами и переводит им деньги для игры на бирже. Сумма на «брокерском» счете начинает быстро расти. Клиент хочет вывести средства, но для этого нужно заплатить дополнительную комиссию. Он переводит деньги — мошенники пропадают.

В другой схеме задействованы программы удаленного доступа. Звонит «служба безопасности банка»: на устройстве клиента обнаружен вирус, необходимо скачать антивирус и сканировать гаджет. Во время сканирования устройство, якобы, нельзя использовать, так как вирус может распространиться дальше. На самом деле клиент скачивает программу удаленного доступа, а во время «проверки» мошенники получают доступ к мобильному банкингу и выводят средства клиента.

На самом деле клиент скачивает программу удаленного доступа, а во время «проверки» мошенники получают доступ к мобильному банкингу и выводят средства клиента.

Еще одна схема социальных инженеров предполагает знакомства в сети: на сайте знакомств девушка предлагает сходить в кино. Отправляет ссылку на сайт-однодневку VIP-кинотеатра. Клиент покупает билеты, на этом знакомство завершается. Не менее опасную схему аналитики озаглавили «Автоматическая голосовая служба банка».

При этом клиенту поступает звонок из «банка»: был зафиксирован вход в личный кабинет из другого города или страны. В рамках мер по безопасности необходимо назвать номер карты для идентификации. Мошенники предупреждают, что сейчас поступит код по смс, но его никому нельзя называть. После чего переключают на голосовую службу. Клиент доверяет голосу робота и вводит код в тональном режиме. Хакеры меняют пароль и логин в его личном кабинете и выводят деньги.

МЕРЫ ПРЕДОСТОРОЖНОСТИ

Чтобы минимизировать риски общения с социальными инженерами, эксперты советуют всегда держать в тайне следующие данные: коды из смс и пуш-уведомлений, пин-код карты, контрольные вопросы, данные карты, включая срок действия и трехзначный код. Нельзя также раскрывать персональные данные: отчество, место и год рождения, данные паспорта.

Нельзя также раскрывать персональные данные: отчество, место и год рождения, данные паспорта.

Если кто-то позвонил сам, не следует ему доверять, даже если он представился сотрудником банка. Нужно перезвонить в банк в случае подозрительного звонка или сообщения от банка. Не нужно скачивать никакие программы на смартфон по просьбе незнакомцев и тем более предоставлять им доступ к ним.

Кроме того, эксперты напоминают, что не нужно носить записанный пин-код рядом с картой. Лучше подключить оповещения об операциях и настроить лимиты на траты. Для быстрой связи с банком нужно заранее сохранить его номера в телефоне. Если карта пропала, нужно сразу же связаться с банком, заблокировать карту, проверить операции и обратиться в банк для выпуска новой карты.

«Если украли деньги со счета, нужно связаться с банком и описать ситуацию. После чего — написать заявление в полицию и отправить в банк талон о принятии заявления. Если пропал телефон, нужно связаться с банком для блокировки приложения и удаления данных карты со смартфона. Также нужно немедленно обратиться к сотовому оператору для блокировки сим-карты и проверить последние операции», — рекомендуют авторы исследования.

Мультивалютная карта «Тинькофф Блэк»

Клиенты «Тинькофф Блэк» теперь могут открывать несколько счетов в 30 валютах одновременно.

Кроме того, клиенты Тинькофф Блэк могут мгновенно обменивать деньги между валютами по привлекательным курсам.

Валютная наценка для клиентов Тинькофф Блэк редко бывает выше рыночной ставки форекс плюс 0,5%.

Российский Тинькофф Банк добавляет 26 валют к уже имеющимся российским рублям, долларам США, фунтам стерлингов и евро.

Новые валютные счета теперь можно открывать в мобильном приложении Тинькофф для iOS. Сервис будет доступен позже в этом году на платформе Android.

Тинькофф Черный: ссылки на Apple, Samsung и Google PayКлиенты Тинькофф также могут привязать свои мультивалютные карты к Apple Pay, Samsung Pay и Google Pay.

Анатолий Макешин, руководитель отдела платежных систем, вице-президент Тинькофф Банка, сказал: «Клиенты Тинькофф Банка — активные путешественники. В международных поездках они пользуются мультивалютными картами Тинькофф Блэк.

В международных поездках они пользуются мультивалютными картами Тинькофф Блэк.

«Имея в списке 30 валют, мы даем нашим клиентам долгожданную возможность чаще использовать Тинькофф Блэк, куда бы они ни пошли.

«Владельцам этой простой в использовании мультивалютной карты не нужно беспокоиться о том, как лучше всего обменять свои деньги во время путешествия. Эта опция теперь доступна в их смартфоне. Сначала вы переводите деньги на счет в правильной валюте по привлекательной ставке.После этого покупатели смогут привязать его к карте и продолжить пользоваться Тинькофф Блэк в обычном режиме ».

Тинькофф — первый и крупнейший в России прямой банк, обслуживающий около 7 миллионов клиентов.

Тинькофф Банк — второй по величине игрок на рынке кредитных карт в России с долей рынка 11,7%.

В июне генеральный директор Тинькофф Банка Оливер Хьюз сообщил RBI: : «Мы открываем более 400 000 счетов в месяц по всем продуктам. На текущих счетах потребителей мы открываем 120 000 новых счетов в месяц. ”

”

Тинькофф успешно разрушает существующий рынок, а его чистый рейтинг промоутера по текущему счету +57 лидирует в отрасли.

Тинькофф планирует отчитаться о росте чистой прибыли за год в диапазоне 20-40% до конца 2019 финансового года.

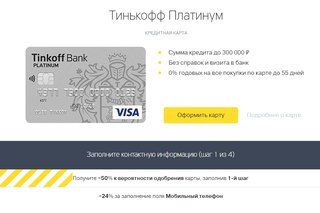

«Тинькофф Кредитные Системы»: обзоры и информация — Банки

Один из известных российских банков «Тинькофф Кредитные Системы» работает на благо граждан нашей страны с 1994 года. Свое нынешнее название компания получила благодаря основному акционеру Олегу Тинькову, которому принадлежит 68% акций.До 2006 года банк назывался Химмашбанк.

Тинькофф Кредитные Системы, отзывы о которых интересуют все большее количество людей, работает со своими клиентами с использованием передовых технологий, то есть через Интернет. На данный момент у банка «Тинькофф Кредитные Системы» нет ни одного отделения. Обслуживание осуществляется исключительно через Интернет или по телефону. Следует отметить, что такой способ обслуживания значительно упрощает обращение в банк. Однако эта система не всем понятна, например, многие люди среднего возраста до сих пор считают интернет-сервис очень хрупким.

Однако эта система не всем понятна, например, многие люди среднего возраста до сих пор считают интернет-сервис очень хрупким.

Но даже с учетом этого нюанса, количество клиентов банка уже превысило 2

.млн человек. Способ обслуживания через Сеть и телефон четко указывает на целевую аудиторию, с которой банк хотел бы работать. А именно — молодые и активные люди, ценящие свое время. Стоит отметить, что Банк «Тинькофф Кредитные Системы» получает самые разные отзывы о работе с клиентами, но все усилия направлены на то, чтобы они были только положительными.

Тинькофф работает только по двум направлениям — депозиты и кредитные карты. На

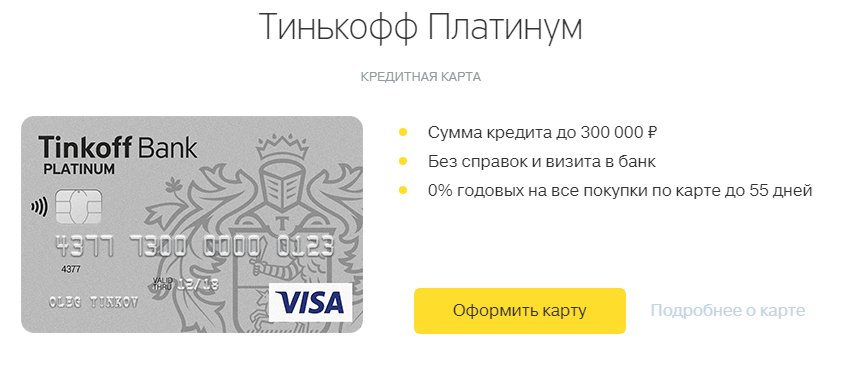

В настоящее время есть четыре предложения по кредитным картам и один депозит.

Банк работает только с платежной системой MasterCard. Предложения по кредитованию различаются небольшими нюансами, например, валютой. Однако все они имеют льготный период до 55 дней. Несмотря на то, что Тинькофф Кредитные Системы получает в основном положительные отзывы о пластиковых картах, клиентам банка рекомендуется быть внимательными и пытаться самостоятельно следить за состоянием своих карт. Настоятельно рекомендуется использовать кредитные карты только при оплате покупок в магазине, стараясь не обналичивать деньги в банкоматах. В банке, комментируя отзывы клиентов, также отмечают необходимость не полагаться исключительно на сотрудников банка, ведь никто не застрахован от технических проблем в работе, из-за которых информация может не дойти до вас вовремя.

Настоятельно рекомендуется использовать кредитные карты только при оплате покупок в магазине, стараясь не обналичивать деньги в банкоматах. В банке, комментируя отзывы клиентов, также отмечают необходимость не полагаться исключительно на сотрудников банка, ведь никто не застрахован от технических проблем в работе, из-за которых информация может не дойти до вас вовремя.

Итак, если вы готовы использовать кредитную карту Тинькофф Банка, то у вас есть четыре предложения: кредитная карта MasterCard Gold — World of Books, MasterCard Platinum — Одноклассники или Тинькофф Platinum, MasterCard World »-« Все авиалинии ».Каждое из предложений имеет свои уникальные бонусы. Например, скидки на авиабилеты или книги.

Отзывов «Тинькофф Кредитные Системы» получает множество, однако, прежде всего, обратитесь к консультанту, который сможет лучше всего выбрать подходящую кредитную карту. Это позволит избежать недоразумений и, как следствие, негативного впечатления о банке.

Вклад в Банке Тинькофф Кредитные Системы, отзывы о котором поражают своей положительностью, только один — СмартВклад. Он универсален для всех валют, у каждой из которых свои условия.А именно процентная ставка (6-11%), которая также зависит от срока депозита (от трех месяцев).

Он универсален для всех валют, у каждой из которых свои условия.А именно процентная ставка (6-11%), которая также зависит от срока депозита (от трех месяцев).

Тинькофф Кредитные Системы с удовольствием комментирует себя и оперативно исправляет нюансы, не устраивающие клиентов. Банк старается идти в ногу со временем, о чем свидетельствует создание карты «Одноклассники». Многие уже выбрали «Тинькофф», 2 миллиона — солидная цифра!

Тинькофф, Россия Capital One — Net Interest

Привет, друзья, добро пожаловать в очередной выпуск моего информационного бюллетеня по финансовому сектору Net Interest .Если вы здесь новичок, спасибо за регистрацию. Каждую пятницу я углубляюсь в тему, представляющую интерес в секторе, и выделяю несколько других актуальных тем ниже. Если у вас есть отзыв, ответьте на письмо; Я хотел бы получить известие от вас. И если вам нравится то, что вы читаете, сообщите об этом.

Тинькофф, российский Capital One Сегодня российский Тинькофф считается одним из лучших цифровых банков в мире. Но так было не всегда. В октябре 2013 года компания только что стала публичной, и мы стали акционерами моего фонда.Тинькофф был лидером на зарождающемся российском рынке кредитных карт; основана несколькими годами ранее серийным предпринимателем Олегом Тиньковым. Перспективы роста были фантастическими, а оценка разумной. Однако в течение месяца цена его акций упала на треть, а в течение следующих двух лет компания потеряет 90% своей стоимости.

Мы не задерживались на этом слайде на протяжении всего этого слайда. К счастью для сегодняшних акционеров, это сделала команда менеджеров. Они пережили спад и сделали компанию сильнее.Тинькофф — это уже не просто игра с кредитными картами. Он предоставляет широкий спектр финансовых услуг и не только. Рост выручки составил 40% в год, а рентабельность капитала превысила 30%. В отличие от многих других цифровых банков по всему миру, это прибыльно. И в отличие от них, он начал свою жизнь как банк с лицензией и балансом.

Фактически, он начинал жизнь как российская копия американской Capital One.

«Я провел лето 2005 года счастливым, как щенок, в Тоскане, катаясь на велосипеде и отдыхая.Я чувствовал себя довольно приятно — оторванным от всего этого — поскольку я только что продал свой пивной бизнес «Тинькофф» бельгийской компании InBev за 260 миллионов долларов. В 37 лет я стал настоящим мультимиллионером ».

Олегу Тинькову всегда нравилось управлять банком. Как покупатель, он часто задавался вопросом, что было бы, если бы все изменилось. Он сомневался, что люди, управляющие банками, умнее его. «Почему-то деньги мне давали, а не наоборот. Вдобавок это были даже не их деньги; они привлекали его откуда-то.

Тиньков провел много времени в США, обучаясь в Беркли в конце 1990-х годов, и увидел, насколько велик рынок кредитных карт. В России кредитные карты получили широкое распространение, но их распространение строго контролировалось действующими банками. Потребители получали бы их либо непосредственно в своем банке, если у них была хорошая репутация в погашении личных ссуд, либо — в случае дебетовых карт — если они участвовали в схеме, предлагаемой банком их работодателя.

Имея второй дом в США, Тиньков на собственном опыте испытал альтернативный механизм распространения — прямую почтовую рассылку.Его почтовый ящик в округе Марин, штат Калифорния, регулярно забрасывали предложениями по кредитным картам. Особо выделялся один бренд: Capital One. «У меня появилась пара, и я начал думать, что это будет хорошей идеей для России, такой огромной страны, как США. Дороги и аэропорты в России могут быть ниже среднего, но почту можно отправлять куда угодно ». [1]

Во второй половине 2005 года Тиньков работал над этой идеей. Он попросил Boston Consulting Group подготовить технико-экономическое обоснование и поговорил с деловыми партнерами, в том числе с высокопоставленными банкирами.Самый насмехающийся: «О чем ты думаешь? Ты опоздал. Рынок полностью насыщен опытными профессионалами. Вы смешны «. Тем не менее в ноябре он собрал команду на острове Неккер своего героя Ричарда Брэнсона и решил продолжить.

Прямая почтовая рассылка зарекомендовала себя как надежный инструмент привлечения клиентов для кредитных карт. В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был на 50% выше.Capital One, компания, вдохновившая Тинькова, разослала более 300 миллионов предложений по кредитным картам.

В 2020 году эмитенты карт США разослали по почте 2,3 миллиарда почтовых отправлений (по данным Mintel Comperemedia). И это в условиях пандемии; годом ранее объем был на 50% выше.Capital One, компания, вдохновившая Тинькова, разослала более 300 миллионов предложений по кредитным картам.

Первый почтовый клиент Тиньков получил в мае 2007 года. Он провел тестовую рассылку 75 000 приглашений потенциальным клиентам, в основном в Волгограде. Первый ответ состоял из 1500 заявок на выдачу карт, которые затем были сокращены после утверждения. Уровень отклика 2% — это неплохо — доля отклика на более зрелом рынке США составляет около 0,5% — но его можно улучшить. Тем летом он и его команда увеличили количество писем примерно до 200 000 в месяц, все время настраивая содержание.

Модель Тинькова«Мы использовали подход« тестируй и учись », основанный на опыте Capital One, тестируя всевозможные подходы к контакту с клиентом. Наш метод чем-то похож на японский кайдзен: мы постоянно ищем мельчайшие улучшения, которые мы можем внести, которые вместе дают большие результаты.

Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи… Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике.

Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи… Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике.

Банальный пример: изначально моя подпись стояла внизу писем, которые мы отправляли. Позже мы начали тестировать другие подписи… Некоторые люди могут сказать, что не имеет значения, чья подпись находится внизу формы, но нам пришлось провести этот тест, чтобы увидеть, какая из них работает лучше на практике.Олег Тиньков не был ни банкиром, ни техническим специалистом. Поэтому, когда он запускал бизнес, он заимствовал элементы каждой области. В банковской сфере самым первым его шагом было получение банковской лицензии, что он и сделал, купив пустой банк — Химмашбанк. В наши дни многие финтех-компании продвигаются вперед без лицензии только для того, чтобы соглашаться дальше; он начал с лицензии.

В области технологий Тиньков вложил значительные средства, потратив 20 миллионов долларов на новейшие доступные технологии.«Многие люди до сих пор не понимают, как мы можем расти так быстро … по одной и той же причине, кроме того, что нам удалось приобрести и интегрировать последние международные технологические достижения рынка кредитных карт». Он понимал, что карточный бизнес — это бизнес по обработке данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за рубежом.

Он понимал, что карточный бизнес — это бизнес по обработке данных, и для обработки этих данных ему требовались лучшие технологии, которые ему даже не нужно было изобретать, потому что они были доступны за рубежом.

Еще он умел нанимать. Оливер Хьюз руководил бизнесом с самого начала.Ранее он был руководителем Visa и знал, как работает модель кредитной карты. Его первая встреча с Тиньковым была нервной, но, по словам Тинькова, «если вы видите хорошего менеджера, он обычно англичанин». Бог с ним!

Последней частью головоломки было финансирование. Тиньков подсчитал, что он может вложить от 50 до 60 миллионов долларов в свое новое предприятие, но ему потребуются партнеры. Он обратился к Goldman Sachs, который согласился поддержать его вместе с некоторыми частными инвестиционными компаниями. Ранее в статье Чистый процент мы комментировали ценность, которую Goldman Sachs создал в финансовых услугах за пределами своего организационного периметра; это еще один пример. Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Goldman приобрел 13,6% акций в 2007 и 2008 годах не более чем за 15 миллионов долларов; в ходе IPO она продала две трети своего пакета акций на сумму 368 миллионов долларов.

Тинькофф стал прибыльным в ноябре 2008 года. Его модель была простой. У него было около 4,7 млрд рублей (160 млн долларов) непогашенных кредитов по кредитным картам (сейчас их число составляет 262 млрд рублей, или 3,4 млрд долларов), по которым он получил довольно высокую доходность — около 60%. Хотя процентные ставки были высокими, лимиты по кредиту были достаточно низкими, чтобы клиенты не были особенно чувствительны к абсолютным процентным ставкам, которые им предлагали заплатить.Кроме того, клиентам, которые полностью оплатили в течение 55-дневного льготного периода, не нужно было платить никаких процентов, хотя большинство из них предпочли этого не делать.

Сегодня компания по-прежнему получает высокую доходность около 50% по кредитам по кредитным картам. На бумаге они выше нормативных лимитов, поскольку включают в себя всевозможные комиссии, такие как комиссия за снятие наличных. Несмотря на высокие показатели, Тинькофф стал вторым эмитентом кредитных карт в России с долей рынка 13,5%.

Несмотря на высокие показатели, Тинькофф стал вторым эмитентом кредитных карт в России с долей рынка 13,5%.

Из своей доходности Тинькофф покрывает расходы на финансирование, резервы на потери по кредитам и операционные расходы, оставляя то, что остается, в качестве прибыли.По словам Тинькова, «бизнес банка состоит в том, чтобы покупать деньги по дешевке, а затем продавать их дороже».

Модель обычно уязвима в двух областях: кредит и финансирование. Из этих двух источников финансирование является более пагубным, поскольку оно, как правило, не так диверсифицировано, как кредит, когда риск распространяется на сотни заемщиков. Муза Тинькофф, Capital One, пережила собственный финансовый кризис в 2002 году, когда компания была заблокирована на оптовых рынках финансирования примерно на девять месяцев после проверки нормативных требований.Руководство смогло предотвратить кризис ликвидности, сократив рост активов и активно продвигая веб-депозиты в качестве альтернативного источника финансирования.

Несмотря на то, что Тинькофф начал свою деятельность в условиях финансового кризиса, ему повезло, что он смог получить оптовое финансирование во время кратковременного открытия рынка в июне 2008 года. Нельзя сказать, что у Тинькофф не было трудностей до этого. В октябре 2007 года компания изо всех сил пыталась получить выпуск облигаций. Тиньков остался в шоке: «Я сидел в офисе за круглым столом, просто раздавленный, и плакал.Конечно, я сибиряк, сильный человек, но по лицу текли слезы ». Финансирование, которое он собрал в июне, позволило ему пережить кризис, но, как и Capital One, Тинькофф взял на себя обязательство диверсифицировать вклады.

Capital One в конечном итоге диверсифицировал свою деятельность за счет покупки банка; собственно два банка. Депозиты через Интернет стоили ему 0,50% по сравнению с рыночными ставками, поэтому в ноябре 2005 года он приобрел банк Hibernia Bank, расположенный в Новом Орлеане, а в декабре 2006 года — банк North Fork в Нью-Йорке. Депозиты, которые эти банки принесли с собой, покрыли половину совокупного баланса группы лист и, более того, его оптовые затраты на финансирование снизились в качестве награды за диверсификацию.

Тинькову не нужно было покупать банк; у него уже была лицензия, унаследованная от Химмашбанка. Но у него не было отделений, что является проблемой, когда российское законодательство требует, чтобы для приема вкладов представитель банка должен был присутствовать для подтверждения личности клиента. Это нашло новое решение: представитель банка выходил и навещал клиентов у них дома или на работе; умных курьеров их называли. Схема была опробована в 2009 году и полностью внедрена в феврале 2010 года. Первоначально банк предлагал ставки значительно выше рыночных, но после достижения запланированного уровня вкладов он постепенно снижал ставки, чтобы замедлить скорость привлечения новых клиентов и ответ на положительное восприятие клиентами услуг банка.Сегодня около 84% обязательств банка — это депозиты клиентов, как и в Capital One.

Тиньков связывает идею банка с клиентом к чему-то, чему он научился в своей прежней жизни. Будучи студентом в бывшем СССР, он покупал товары, которые его сокурсники привозили в Россию из-за границы — джинсы, губную помаду и тому подобное, — и продавал их местным жителям. Он заметил, что маржа была выше в Сибири, где таких товаров было меньше, но она была еще выше, когда он посещал покупателей на их обувных и пряжных фабриках.

В 2011 году Тинькофф сменил стратегию дистрибуции с прямой почтовой рассылки на цифровую. Переход снизил затраты на привлечение клиентов и сократил временной лаг между маркетинговыми расходами и выпуском новой карты. К 2013 году большинство новых клиентов по кредитным картам приходили через онлайн-платформу для привлечения клиентов. Из-за стабильно высокой прибыльности кредитных карт экономика клиентов оставалась очень позитивной. Компания моделирует будущие денежные потоки от каждого нового клиента, используя высокую ставку дисконтирования 30%, и утверждает только тех клиентов, денежные потоки которых соответствуют этому порогу.

Помимо повышения эффективности, переход к цифровым технологиям открыл возможности для перекрестных продаж, чего не позволяла прямая почтовая рассылка. Это то, что понимает Рич Фэрбенкс, основатель и генеральный директор Capital One: «Вернувшись к старомодной прямой рассылке, мы решили построить бизнес. И у нас … не было особой возможности для перекрестных продаж. Значительная часть наследия компании в течение длительного периода времени была сосредоточена на зарождении бизнеса ». Проблема в том, что кредитная карта для массового рынка — не лучший вариант для перекрестных продаж.

Это то, что понимает Рич Фэрбенкс, основатель и генеральный директор Capital One: «Вернувшись к старомодной прямой рассылке, мы решили построить бизнес. И у нас … не было особой возможности для перекрестных продаж. Значительная часть наследия компании в течение длительного периода времени была сосредоточена на зарождении бизнеса ». Проблема в том, что кредитная карта для массового рынка — не лучший вариант для перекрестных продаж.

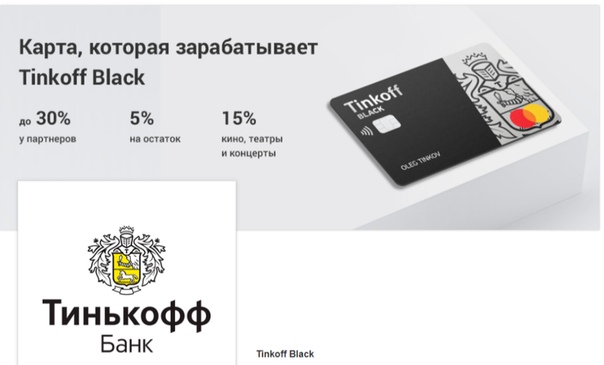

Итак, в 2012 году Тинькофф запустил транзакционный счет Tinkoff Black, ориентированный на более состоятельных клиентов. Тинькофф Блэк — дебетовая карта, прикрепленная к текущему счету с начислением процентов, с такими преимуществами, как бесплатное снятие наличных и скидки для продавцов. Сейчас у компании 10,7 млн клиентов «Тинькофф Блэк». На автономной основе они теряют банковские деньги, но этот продукт открывает доступ к другим продуктам, таким как ссуды наличными, розничные брокерские услуги, страхование. Около трети клиентской базы Тинькофф сейчас имеет более одного продукта.

Темпы кросс-продаж меняют структуру бизнеса Тинькофф. По мере того, как на баланс включается все больше обеспеченных кредитов, общая доходность по кредитам снижается (с соответствующим снижением стоимости кредитов). Кроме того, растут доходы, не связанные с кредитованием.

Одним из драйверов здесь является розничный брокер. В 2016 году компания запустила брокерскую деятельность в рамках партнерства, а затем самостоятельно в 2018 году. У нее было 2,4 миллиона клиентов, и она стала розничным брокером №1 на российской бирже по количеству активных клиентов.Культура робинизма столь же очевидна, как и в США. Среди клиентов преобладают мужчины (75%), а их средний возраст — 32 года, то есть они моложе клиентов других продуктов банка. Сейчас бизнес составляет около восьмой части прибыли до налогообложения, и генеральный директор Оливер Хьюз считает, что «мы все еще находимся в начале того, что является светским сдвигом в сторону брокерства и управления капиталом в России».

Совсем недавно банк начал предлагать и нефинансовые продукты. Тем самым он повторяет стратегию суперприложений, распространенную в Азии.Тинькофф запустил свое супер-приложение в декабре 2019 года и предлагает туристические услуги и развлечения через партнеров. Компания заявила, что будет развивать партнерские отношения с предприятиями любого размера, от блогеров в Instagram до крупнейших российских B2C-компаний.

Тем самым он повторяет стратегию суперприложений, распространенную в Азии.Тинькофф запустил свое супер-приложение в декабре 2019 года и предлагает туристические услуги и развлечения через партнеров. Компания заявила, что будет развивать партнерские отношения с предприятиями любого размера, от блогеров в Instagram до крупнейших российских B2C-компаний.

Смена отражена в самоописании компании. На IPO Тинькофф был «инновационным поставщиком розничных финансовых услуг через Интернет». Совсем недавно он стал «инновационным поставщиком онлайн-розничной торговли, финансовых и стильных услуг для МСП».

Возможно, неудивительно, что по мере взросления Тинькофф отказался от Capital One в качестве образца в пользу Азии. Даже Достоевский предвидел это:

Когда мы обратимся к Азии, с нашим новым взглядом на нее, с нами может случиться нечто подобное, что случилось с Европой, когда была открыта Америка. Ведь по правде говоря, Азия для нас — это та самая Америка, которую мы еще не открыли.

Федор Достоевский, «Вопросы и ответы», Дневник писателя Том.II, 1881, пер. Кеннет Ланц (Эванстон, Иллинойс: издательство Северо-Западного университета, 1994) с.1373.

С нашим стремлением к Азии мы получим новый подъем духа и силы.

С нашим стремлением к Азии мы получим новый подъем духа и силы. Отличие азиатских суперприложений в том, что Тинькофф выходит на рынок как банк с балансом. Ценность банковского бренда в России держится сильнее, чем на других рынках, что дает российским банкам преимущество в привлечении потребителей, которому банки в других странах могут только позавидовать. Но они по-прежнему являются банками, и с точки зрения оценки их сдерживает капиталоемкий баланс.

Генеральный директор Оливер Хьюз пытался снять оковы баланса еще в 2015 году.«Итак, в какой-то момент у нас возникла идея онлайн-финансового супермаркета, это было еще в 2015 году, когда мы думали, что будем делать меньше работы с балансом и больше заниматься внебалансовой работой. Таким образом, мы могли бы использовать нашу исходную платформу, чтобы привлекать клиентов и записывать их на баланс партнера . .. Таким образом, мы сделали бы наш баланс более легким, менее капиталоемким и больше ориентированным на комиссионный доход … но то, что мы думал, что сработает, не сработало … мы не могли собрать единицу экономики. Так что, к сожалению, мы его прекратили.

.. Таким образом, мы сделали бы наш баланс более легким, менее капиталоемким и больше ориентированным на комиссионный доход … но то, что мы думал, что сработает, не сработало … мы не могли собрать единицу экономики. Так что, к сожалению, мы его прекратили.

Несмотря на свою стратегию, оценка Тинькофф больше ориентирована на банк, чем на суперприложение. Он торгуется с 12-кратной прибылью в этом году (прибыль; не продажи, прибыль). Это дает ему небольшую премию по сравнению с Capital One, темп роста которого он превосходит, но огромный дисконт по сравнению с азиатскими технологическими компаниями. Чтобы извлечь полную экономику из банковского дела, вам нужен баланс, но баланс — это препятствие для оценки. Это затруднение, с которым рано или поздно столкнутся все финтех-компании.

[1] Дом Тинькова в округе Марин, возможно, был источником понимания, которое сделало его очень богатым, но также может быть источником проблем.Северный округ Калифорнии предъявил ему обвинения в налоговом мошенничестве на том основании, что, будучи гражданином США, когда Тинькофф стал публичным, он должен был платить налоги со своей прибыли. Он отказался от гражданства через три дня после IPO. Он был арестован в Лондоне в прошлом году и ожидает слушания по делу об экстрадиции, борясь с лейкемией.

Он отказался от гражданства через три дня после IPO. Он был арестован в Лондоне в прошлом году и ожидает слушания по делу об экстрадиции, борясь с лейкемией.

Если не указано иное, цитаты в этом фрагменте взяты из английского перевода книги Олега Тинькова I’m Just Like Anyone Else, опубликованного в 2010 году.Он написал еще две книги: «Как стать бизнесменом» (2011) и «Революция: как построить крупнейший онлайн-банк в мире» (2018). К сожалению, они еще не переведены, но если они содержат цвета первой книги, я с нетерпением жду возможности их прочитать! Другими источниками информации являются проспект эмиссии Тинькофф на 2019 год, его последняя презентация для инвесторов и недавнее интервью с генеральным директором Оливером Хьюзом.

Перенаправили это? Зарегистрируйтесь здесь

substack.com/?utm_source=substack&utm_medium=email&utm_content=share&action=share","text":"Share Net Interest","class":null}»> Чистая процентная ставка

substack.com/?utm_source=substack&utm_medium=email&utm_content=share&action=share","text":"Share Net Interest","class":null}»> Чистая процентная ставкаБольше Чистая процентная ставка

Индийские платежиКаждый раз, когда я пишу о платежах, как в статьях о Visa и Buy Now Pay Later, индийские читатели спрашивают, когда я пойду написать об UPI, Едином платежном интерфейсе страны.Знаю, знаю; это в моем списке!

Данные за декабрь показывают, что UPI преодолела отметку в 2 миллиарда транзакций третий месяц подряд, обработав 2,23 миллиарда транзакций на сумму 4,16 триллиона индийских рупий. Внедрение цифровых платежей в Индии происходит очень быстро, но доминируют лишь несколько платежных компаний. В декабре на PhonePe приходилось 40% объема транзакций, за ним следовал Google Pay с 38%. Затем идет большой спад до игрока №3, Paytm, которому принадлежит 11% рынка.

Обеспокоенный потенциалом дуополии, Резервный банк Индии установил ограничение на объем, который может обеспечить одиночный игрок, в 30%. Начиная с января 2021 года, у двух крупнейших игроков есть два года, чтобы уменьшить свою долю. Это хорошая новость для WhatsApp, который появился на рынке в конце прошлого года; в декабре было совершено всего 810 000 транзакций. Будет очень интересно посмотреть, какая структура рынка возникает, когда сетевые эффекты сочетаются с регулированием на ранней стадии развития рынка.

Начиная с января 2021 года, у двух крупнейших игроков есть два года, чтобы уменьшить свою долю. Это хорошая новость для WhatsApp, который появился на рынке в конце прошлого года; в декабре было совершено всего 810 000 транзакций. Будет очень интересно посмотреть, какая структура рынка возникает, когда сетевые эффекты сочетаются с регулированием на ранней стадии развития рынка.

Чистая процентная ставка за последние недели исследовала бизнес-модель частного капитала.В этом месяце на фондовой бирже дебютируют не одна, а две прямых инвестиционных компании из Бразилии. Это партнеры Patria и Vinci. Аппетит к частному капиталу и альтернативным активам в целом может быть ниже в Бразилии, чем где-либо еще, учитывая исторически более высокие процентные ставки в стране. Однако это большой рынок инфраструктуры, и именно здесь эти две фирмы вкладывают много капитала.

В связи с тем, что в листинге появляется все больше и больше частных инвестиционных компаний (я насчитываю 12), специализирующихся на различных активах и географических регионах, этот сектор становится полезным для инвесторов. Чем больше сектор, тем меньше преимуществ Dyal / Blue Owl как средства доступа к нему.

Чем больше сектор, тем меньше преимуществ Dyal / Blue Owl как средства доступа к нему.

Одной из ярких особенностей доходов американских банков является объем депозитов, которые они накопили в течение года. У большой четверки было 6,6 триллиона долларов вкладов, что на 1,2 триллиона долларов больше, чем на конец 2019 года!

Рост депозитов в отрасли составил 50% в годовом исчислении во втором квартале года, когда разразилась пандемия, и с тех пор остается исторически высоким.Рост кредитов, напротив, замедлился, поэтому у банков на руках много избыточной ликвидности. Не имея потребности в большем, они снизили ставки, которые предлагают вкладчикам; по большинству банковских депозитов ставки практически находятся на рекордно низком уровне.

В начале года банки сохраняли избыточную ликвидность в наличных деньгах, но теперь им не терпится ее инвестировать. Большинство банков ожидают, что рост кредитов вернется вместе с восстановлением экономики во второй половине 2021 года. Конкуренция за удовлетворение этого спроса может быть острой.

Конкуренция за удовлетворение этого спроса может быть острой.

Российский предприниматель запускает IPO кредитной карты на 750 миллионов долларов

МОСКВА (Рейтер) — Российский предприниматель Олег Тиньков объявил о листинге на лондонской фондовой бирже своего бизнеса кредитных карт TCS, чтобы привлечь до 750 миллионов долларов, стремясь убедить инвесторов в том, что домохозяйства будут продолжать накапливают долги, несмотря на экономический спад.

Необеспеченное кредитование российских домашних хозяйств выросло в прошлом году на целых 50 процентов, поскольку формирующийся средний класс страны требует больше потребительских товаров, а банки стремятся выйти на прибыльный рынок, чтобы компенсировать ослабление спроса на кредиты со стороны компаний.

«Экономика немного замедлилась, но потребительский спрос по-прежнему очень высок», — сказал генеральный директор TCS Оливер Хьюз. «Розничная торговля сильна. Это как раз подходящее время для IPO — у нас за плечами солидный послужной список. У нас впереди огромный рост ».

У нас впереди огромный рост ».

Задолженность домашних хозяйств в России, составляющая 12 процентов валового внутреннего продукта, намного ниже, чем в большинстве развитых стран, при этом в таких странах, как Великобритания, этот процент достигает 100 процентов.

Мелкие новички, такие как TCS Holding Group, владелец компании «Тинькофф Кредитные Системы», основанной светловолосым и харизматичным Тиньковым, бросили вызов контролируемым государством кредиторам и захватили долю рынка в высокоприбыльном бизнесе.

«TCS имеет историю роста, — говорит аналитик Уралсиба Наталья Березина. «Он немного отличается от уже имеющихся на рынке — универсальных банков, на которые приходится большая доля корпоративного бизнеса, и, конечно же, с более низкими темпами роста».

Но она сказала, что это палка о двух концах, поскольку это означает, что TCS может быть более подвержен потенциальному замедлению роста потребительского кредитования.

Обеспокоенный тем, что бум может плохо закончиться, центральный банк дал указание банкам увеличить резервы под розничное кредитование — особенно ссуды в точках продаж под высокие проценты, которые многие россияне берут для оплаты дискреционных товаров.

Тем не менее, Хьюз сказал, что действия регулирующих органов, направленные на повышение барьеров для входа, помогут таким специализированным кредиторам, как Тинькофф.

КРЕДИТНЫЕ КАРТЫ КУРЬЕРОМ

TCS заявляет, что ее рыночная доля ссуд по кредитным картам составляет 7,7%, в то время как чистый ссудный портфель составляет почти 2 миллиарда долларов и выпущено более 3,5 миллионов кредитных карт. Чистая прибыль за шесть месяцев до конца июня выросла до 79 миллионов долларов с 52 миллионов долларов годом ранее, добавил он.

Компания объясняет свой рост внеофисной моделью, когда она доставляет кредитные карты курьером в отдаленные регионы, такие как Камчатка, остров Сахалин, Северный Кавказ и Сибирь.

Первичное публичное размещение акций (IPO) позволит компании увеличить объем основного розничного кредитования при одновременном развитии других направлений бизнеса, таких как платежи и страхование, говорится в сообщении. Компания привлечет от 150 до 200 миллионов долларов от продажи новых акций в форме глобальных депозитарных расписок (GDR).

Предложение также позволит Тинькову, которому принадлежит 61 процент акций, продать часть своих акций, хотя он останется держателем контрольного пакета акций.

Он передаст компании частным спонсорам — Vostok Nafta, Goldman Sachs GS.N, Baring Vostok и украинская Horizon Capital — тоже частичный выход.

Подразделение прямых инвестиций Goldman Sachs купило 15 процентов акций за 20 миллионов долларов в 2007 году, когда группа боролась с финансовым кризисом. В 2008 году Тиньков продал еще 15% акций фонду прямых инвестиций Vostok Nafta за 30 миллионов долларов.

TCS не сообщила, сколько акций она продаст в целом, и не предоставила подробную информацию о своей потенциальной стоимости.

Листинг будет проводиться вместе с другими предложениями российских компаний.Правительство намерено продать долю в алмазодобывающей компании АЛРОСА на московской бирже, а сеть гипермаркетов Lenta, частично принадлежащая американской частной инвестиционной компании TPG TPG. UL, как ожидается, станет публичной в следующем году.

UL, как ожидается, станет публичной в следующем году.

Роуд-шоу по предложению TCS начнется 14 октября, а цены — 25 октября, сообщили два рыночных источника. Хьюз сказал, что TCS ожидает широкой базы инвесторов, включая фонды, ориентированные на технологии, фонды финансовых технологий, а также инвесторов, ориентированных на развивающиеся рынки.

До предоставления кредитных карт Тиньков создавал и продавал предприятия, включая пивоваренную сеть и бизнес по производству замороженных продуктов.В 2001 году он продал «Дарье», предприятие по производству замороженных продуктов, названное в честь его дочери, российскому олигарху Роману Абрамовичу, а в 2005 году продал свою пивоварню «Тинькофф» компании InBev за 167 миллионов евро.

Дополнительные репортажи Кати Голубковой, Ольги Поповой и Кайли Маклеллан; Редакция Джейсона Буша и Марка Поттера

Держатели карт «Тинькофф Блэк» теперь могут хранить свои деньги в 30 валютах

Тинькофф Банк предлагает своим клиентам возможность открыть сразу несколько счетов в Тинькофф Блэк в 30 валютах одновременно.

Тинькофф Банк добавляет 26 новых валют к уже имеющимся российскому рублю, доллару США, британскому фунту и евро:

•

тайских бат • дирхам ОАЭ

• белорусский рубль

• индонезийская рупия

• чешская крона

• турецкая лира

• китайский

юаней •

грузинских лари •

казахстанских тенге •

израильских шекелей •

польских злотых •

индийских рупий •

вьетнамских донгов •

японских иен •

швейцарских франков •

болгарских левов •

венгерских форинтов •

сингапурских долларов • канадский доллар

• Армянский драм

• Шведская крона

• Гонконгский доллар

• Австралийский доллар

• Южнокорейский вон

• Азербайджанский манат

• Норвежская крона

Счета в этих валютах теперь доступны всем держателям дебетовых карт Тинькофф Блэк. Новые валютные счета можно открыть через мобильное приложение Тинькофф для iOS, через существующий аккаунт на Тинькофф.ru или обратившись в нашу службу поддержки. Возможность открывать счета в 26 новых валютах скоро будет доступна и в мобильном приложении для Android.

Новые валютные счета можно открыть через мобильное приложение Тинькофф для iOS, через существующий аккаунт на Тинькофф.ru или обратившись в нашу службу поддержки. Возможность открывать счета в 26 новых валютах скоро будет доступна и в мобильном приложении для Android.

Держатели карт могут мгновенно привязать свою мультивалютную карту Тинькофф Блэк к любому из своих валютных счетов. Клиенты Тинькофф Банка также могут привязать свои мультивалютные карты к Apple Pay, Samsung Pay и Google Pay.

Тинькофф Банк предлагает своим клиентам привлекательные курсы обмена валют с надбавкой к курсам, котируемым на валютном рынке, редко превышающим 0.5%.

Анатолий Макешин, руководитель отдела платежных систем, вице-президент Тинькофф Банка, сказал: «Клиенты Тинькофф Банка — активные путешественники и используют мультивалютные карты Тинькофф Блэк в своих международных поездках. Теперь в списке 30 валют, поэтому мы даем нашим клиентам долгожданную возможность чаще использовать Тинькофф Блэк, куда бы они ни пошли. Владельцам этой простой в использовании мультивалютной карты не нужно беспокоиться о том, как лучше всего обменять свои деньги во время путешествия. Эта опция теперь доступна в их смартфоне.Сначала вы переводите деньги на счет в нужной валюте по привлекательной ставке, затем привязываете их к карте и продолжаете использовать Tinkoff Black в обычном режиме ».

Владельцам этой простой в использовании мультивалютной карты не нужно беспокоиться о том, как лучше всего обменять свои деньги во время путешествия. Эта опция теперь доступна в их смартфоне.Сначала вы переводите деньги на счет в нужной валюте по привлекательной ставке, затем привязываете их к карте и продолжаете использовать Tinkoff Black в обычном режиме ».

• Доля рынка Тинькофф Банка по сегментам в России 2020

• Доля рынка Тинькофф Банка по сегментам в России 2020 | StatistaПопробуйте наше корпоративное решение бесплатно!

(212) 419-8286

Другая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчас Пожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Сохранить статистику в формате.Формат XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получите доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробную информацию об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

… и облегчить мне исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции требуется как минимум Единственная учетная запись .

Базовый аккаунт

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике за 1 мес

- Скачать в формате XLS, PDF и PNG

- Подробные справочных материалов

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес .

Тинькофф Банк. (8 июня 2020 г.).Доля рынка Тинькофф Банка в России по состоянию на 1 января 2020 года по сегментам бизнеса [График]. В Statista. Получено 15 февраля 2021 г. с сайта https://www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/

Тинькофф Банк. «Доля рынка Тинькофф Банка в России на 1 января 2020 года по сегментам бизнеса». Диаграмма. 8 июня 2020 года. Statista. По состоянию на 15 февраля 2021 г. https://www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/

Тинькофф Банк.(2020). Доля рынка Тинькофф Банка в России по состоянию на 1 января 2020 года по сегментам бизнеса. Statista. Statista Inc., дата обращения: 15 февраля 2021 г. https://www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/

Statista. Statista Inc., дата обращения: 15 февраля 2021 г. https://www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/

Тинькофф Банк. «Доля рынка Тинькофф Банка в России на 1 января 2020 года по бизнес-сегментам». Statista, Statista Inc., 8 июня 2020 г., https://www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/

Тинькофф Банк, рынок Тинькофф Банка доля в России на 1 января 2020 года по бизнес-сегментам Statista, https: // www.statista.com/statistics/1123167/market-share-of-tinkoff-bank-by-segment-in-russia/ (последнее посещение — 15 февраля 2021 г.)

Персонализация, на которую можно рассчитывать — Университет Айтаргет

Как Тинькофф Банк и Aitarget работали над персонализированной рекламой, чтобы снизить затраты и привлечь более молодую целевую аудиторию.

С пулом из почти 2,3 миллиарда активных пользователей Facebook и миллиарда пользователей Instagram, разбросанных по всему миру, как бренды по всему миру соединяются и захватывают больший кусок пирога? Что ж, это так же просто, как показать пользователям то, что отвечает их потребностям, и поговорить с потенциальными клиентами на их родном языке. Что не всегда так просто.

Что не всегда так просто.В мире, в котором мало внимания, объяснить детали и преимущества онлайн-банкинга для управления личными финансами — задача далеко не из легких. Тем более, что потенциальная аудитория настолько разнообразна, что не хочет, чтобы к ней относились как к одной и той же. Обычные объявления просто не подходят.

Совместно с Тинькофф Банком мы нашли решение и запустили автоматически генерируемые персонализированные сообщения для пользователей социальных сетей в виде серии коротких забавных видеороликов.

За основу персонализации мы взяли множество различных образов жизни потенциальных клиентов банка — от геймеров до любителей кошек и любителей йоги, а затем передали сообщение о преимуществах использования карт Тинькофф Банка в игровом видео для каждой категории.

«Тинькофф всегда отличался высочайшим уровнем обслуживания и вниманием к каждому конкретному клиенту», — говорит представитель Тинькофф Банка.«Мы применили этот подход в нашей рекламной кампании, используя персонализированные сообщения и тематические видеоролики для более чем 10 групп клиентов.Используя инструмент Aitarget Video Tool, мы за короткое время собрали более 50 персональных объявлений для самых разных аудиторий и мест размещения.

Мы развиваем лайфстайл-банкинг и стремимся не только обслуживать наших клиентов, но и стать их помощником и советником в финансовом мире. Таким образом, мы отказались от скучного морализирования с юмористическими зарисовками и техниками динамической визуализации. Что касается размещений, мы выбрали Facebook и Instagram, так как эти каналы традиционно дают высокий отклик.”

Мы развиваем лайфстайл-банкинг и стремимся не только обслуживать наших клиентов, но и стать их помощником и советником в финансовом мире. Таким образом, мы отказались от скучного морализирования с юмористическими зарисовками и техниками динамической визуализации. Что касается размещений, мы выбрали Facebook и Instagram, так как эти каналы традиционно дают высокий отклик.”Здесь мы более подробно рассмотрим детали и результаты кампании.

Пример использования: Персонализированные шутки в масштабе Тинькофф

Тинькофф Банк обслуживает более восьми миллионов клиентов. Его цель заключалась в том, чтобы повысить узнаваемость своего бренда среди молодежи, чтобы увеличить количество владельцев дебетовых карт Тинькофф Блэк.Целевым действием персонализированной рекламной кампании, которую они проводили с помощью Aitarget, было преобразование в приложения для их дебетовой карты.

Встречи по интересам

Тинькофф Банк построил свою кампанию по дебетовым картам, исходя из разнообразия интересов молодой аудитории. Потенциальные покупатели были разделены на 13 групп по стилю жизни по увлечениям. Это были геймеры, поклонники теленовостей, музыканты и меломаны, фанаты аниме-комиксов и телешоу, здоровые едоки, сторонники активного образа жизни, любители спорта и йоги.

При использовании социальных сетей люди будут взаимодействовать с рекламой, которая соответствует их интересам. Исследование Adobe об отношении потребителей к онлайн-рекламе показало, что 78% пользователей нравится персонализированная реклама. Конечно, рекламу можно персонализировать для пользователей разными способами.

Для каждой из разных групп по образу жизни продукт Тинькофф был представлен как нечто, помогающее в том, чем им уже нравилось заниматься. Каждое персонализированное видео демонстрирует, как дебетовая карта «Тинькофф Блэк» вписывается в их стиль жизни.

Каждое персонализированное видео демонстрирует, как дебетовая карта «Тинькофф Блэк» вписывается в их стиль жизни.

В видеороликах было простое и запоминающееся сообщение: «Я такой же, как ты. Я знаю, что карты Тинькофф Блэк вам понравятся, потому что они отвечают нашим требованиям ». Для передачи сообщения мы использовали оверлей — короткий чат с банком с индивидуальным сообщением для разной аудитории: «Привет, я тоже люблю музыку (или новости, или аниме, или йогу и т. Д.), И кэшбэк», Затем следует краткое изложение преимуществ карты, чтобы показать, насколько Тинькофф Банк сможет удовлетворить их потребности.

Экспресс форматирование

Все ролики Тинькофф созданы в горизонтальном формате. Однако, чтобы привлечь некоторую молодую аудиторию, на которую Тинькофф хотел ориентироваться, нам также нужно было включить места размещения в Instagram, где горизонтальные видеоролики неприменимы. В целом мы выбрали четыре самых популярных места размещения: новостную ленту и истории в Instagram, а также мобильную и настольную новостную ленту на Facebook. Для каждого видео нам понадобилось три разных формата с соответствующими разрешениями: вертикальная реклама для историй, квадрат для ленты новостей Instagram и горизонтальная для Facebook.

Для каждого видео нам понадобилось три разных формата с соответствующими разрешениями: вертикальная реклама для историй, квадрат для ленты новостей Instagram и горизонтальная для Facebook.

Используя инструмент Aitarget Video Tool, мы могли размножать и переформатировать исходное видео без необходимости переснимать или записывать новые видео. Наш инструмент автоматически создал около 50 рекламных объявлений из исходных видеороликов. Все видео были настроены как по содержанию, так и по размещению.

Когда дело дошло до полноэкранных вертикальных видеороликов в Stories, вместо того, чтобы терять лучшую часть изображения при переводе из исходных горизонтальных видеороликов, наш инструмент «Видео» сдвинул оверлей вниз, создав дополнительное поле под квадратным видео.

Более высокая отдача при меньших затратах до девяти раз

Создание этого огромного массива персонализированных и адаптированных видео в различных форматах и загрузка всех нескольких видео в рекламный аккаунт заняли не более пары часов.