Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Новости компании Unitelier: Как формируются ставки эквайринга?

Эмиссия банковских карт в России растет год от года. Оплату товаров и услуг при помощи карт одинаково охотно производят и молодые люди, и представители старшего поколения. Невозможность рассчитаться картой в магазине или ресторане у многих сегодня вызывает недоумение. И если ставки эквайринга нисколько не заботят покупателей, то для продавцов они представляют большой интерес, ведь затраты на эквайринг входят в общие издержки предприятия.

Из чего складываются ставки эквайринга?

Владельцу бизнеса, желающему принимать от клиентов оплату посредством банковских карт, предстоит начать с заключения договора об эквайринге с поставщиком данной услуги. Этот документ содержит всю важнейшую информацию об эквайринге – от условий предоставления, установки и обслуживания специального оборудования в торговой точке до размера комиссии за эквайринг.

Ставка эквайринга представляет собой процент от суммы операции по банковской карте, произведенной в торговой точке.

Полученное вознаграждение распадается на несколько составляющих: свой процент получает платежная система (примерно 1,1%), а также банк-эмитент (выпустивший карту). Чем выше «запросы» этих участников, тем выше ставки эквайринга. Однако конкуренция в этом сегменте рынка сегодня велика настолько, что эквайеры устанавливают минимальные размеры комиссионного сбора, лежащие на грани их рентабельности, что в цифрах составляет примерно 1,5-4% от суммы каждого платежа по карте.

Дополнительные факторы, влияющие на величину ставки эквайринга

Процесс безналичной оплаты требует информационного обеспечения и сопровождения. То, каким образом это осуществляется, также оказывает влияние на ставку эквайринга. Если в распоряжении эквайера есть собственный процессинговый центр, то клиент вправе рассчитывать на более низкий тариф. Однако процессинговый центр требует больших затрат: на сложное дорогостоящее оборудование, процесс лицензирования, содержание персонала (компетентного и, соответственно, заслуживающего высокой оплаты труда). Поэтому большинство банков-эквайеров отказывается от создания собственных центров и передает данную функцию аутсорсинговой процессинговой компании, получающей за свои услуги часть установленного тарифа.

Однако процессинговый центр требует больших затрат: на сложное дорогостоящее оборудование, процесс лицензирования, содержание персонала (компетентного и, соответственно, заслуживающего высокой оплаты труда). Поэтому большинство банков-эквайеров отказывается от создания собственных центров и передает данную функцию аутсорсинговой процессинговой компании, получающей за свои услуги часть установленного тарифа.

Немаловажным для определения размера ставки является и количество платежных систем, обслуживаемых банком-эквайером, ведь каждая из них взимает собственную комиссию.

Существует еще много других факторов, влияющих на стоимость эквайринга для предприятия. Среди них, например, скорость зачисления средств с карты на счет организации, доступность и оперативность работы службы технической поддержки эквайера.

Рейтинг видов эквайринга: где наименьшие ставки

Существует три основных формы приема банковских карт к оплате, по этому признаку эквайринг подразделяют на торговый, мобильный и интернет-эквайринг.

Дешевле всего бизнесу обойдется торговый эквайринг, то есть прием платежей по карте непосредственно в торговой точке, осуществляемый с применением POS-терминалов. Ставки эквайринга в этом случае будут варьироваться в пределах 1,5-2,2% от суммы операции (опять же — в зависимости от оборота предприятия и других факторов).

Следом за торговым расположился мобильный эквайринг, предусматривающий совершение платежей по карте с использованием мини-терминала mPOS, подключенного к смартфону. За такую услугу предприниматель будет платить комиссию в размере 2,5-3% от суммы транзакции.

Интернет-эквайринг открывает перед бизнесом поистине безграничный простор для развития, но при этом является самым затратным: за возможность принимать платежи в интернет-магазине поставщик услуги потребует довольно солидное вознаграждение – 3-6% от размера платежа. Такая высокая ставка обоснована необходимостью круглосуточной поддержки особого платежного веб-интерфейса и обеспечения безопасности совершения интернет-платежей.

Несмотря на свою дороговизну, интернет-эквайринг становится все более востребованным, ведь высокие комиссии с лихвой окупаются динамично растущей прибылью.

Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе

с устройством, обеспечить бесперебойное функционирование терминалов

и круглосуточную

техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой

определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета

бытовой

техники: во втором случае вероятность возврата товара выше. Если это произойдёт,

придётся

проводить операцию

Так называют способ оплаты в интернете картой

или электронными деньгами с использованием специальных интерфейсов, которые помогают

сохранить конфиденциальность персональных и платёжных данных покупателя.

В качестве

дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный

в СМС или уведомлении банковского приложения.

Комиссия в интернет-эквайринге самая высокая. Она может составлять в среднем 2,3–3,5 % и взиматься не только с продавца, но и с покупателя. Это связано с тем, что при интернет-эквайринге процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности и протоколы шифрования, чтобы введенные пользователем данные нельзя было перехватить.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через

установленное на смартфон или планшет приложение, к которому по блютусу или

кабелем подключается mPOS-терминал (от англ.

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный

минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится

платить сверх основной суммы за проведение платежей или при снятии наличных

с карты.

Чаще всего проценты берут кредитные организации, которые не являются партнёрами

банка-эмитента, выдавшего карту.

Процент по эквайрингу: от чего зависит комиссия

Коммерческие предприятия, использующие форму безналичных расчетов с покупателями товаров и услуг, заключают договор о торговом эквайринге с банком. За предоставление такой услуги кредитная организация берет комиссию в определенном размере. Тарифы и проценты за эквайринг отличаются не только в разных банках, но и в различных странах. И если второе бизнесменам остается принимать как данность, то подобрать эквайера с более выгодными условиями вполне реально.

Выбор банка для подключения эквайринга

Сегодня огромное количество кредитных организаций предлагает эквайринговые услуги, обещая клиентам самые лояльные условия. Но не все предложения действительно такие привлекательные на практике, как в рекламе. Однако есть несколько критериев, помогающих найти банк для выгодного сотрудничества:

- Требования к обороту — предпочтение следует отдавать тем организациям, где ставка ниже и не обусловлена обязательным крупным ежемесячным оборотом.

- Условия предоставления оборудования — нужно уточнить заранее, продает банк терминалы или сдает в аренду и можно ли использовать сторонние устройства.

- Способ перечисления денег — нередко за перевод средств на р/с в другой организации берется комиссия, но есть банки, позволяющие это сделать без снятия процентов.

- Оперативность операций — удобнее работать с эквайером, который переводит деньги на счет магазина в день фактической оплаты покупки.

- Партнерские платежные системы — магазинам, работающим в РФ, необходима поддержка карточек Visa, MasterCard и МИР.

- Тарифы на РКО — в банках, где на эквайринг начисляется высокий процент, бывает бесплатное обслуживание счета. И наоборот – сниженный тариф часто компенсируется дорогим РКО.

- Стоимость техобслуживания – обычно определяется в индивидуальном порядке и зависит от ряда факторов: количества терминалов, оборота компании, моделей аппаратуры и территориальной удаленности торговой точки.

- Оперативность установки оборудования — серьезные кредитные организации обеспечивают клиента POS-терминалами в течение одной-двух недель максимум.

- Возможность обучения персонала — крайне желательно, чтобы в договор об эквайринге был включен пункт о бесплатном обучении сотрудников обращению с кассовыми устройствами.

Какие именно из перечисленных критериев наиболее актуальны и приоритетны для предпринимателя, зависит от характера конкретного бизнеса. Например, для ИП или ООО со скромными доходами будут важны требования к обороту. Крупным же компаниям, которых не беспокоит каждый процент по тарифу, стоит обратить внимание прежде всего на банки, обеспечивающие максимальную оперативность перевода денег на р/с и сервисного обслуживания.

Возможность снижения ставки в торговом эквайринге

По вполне понятным причинам бизнесмены заинтересованы платить минимальный процент за эквайринг, тем более что существующие в РФ тарифы не самым выгодным образом выглядят на фоне многих зарубежных. Однако финансовым организациям также нужно на чем-то зарабатывать. Реально снизить комиссию можно в банках, где ставка определяется оборотом. Чем он будет выше у компании, тем меньше станет процент. Если же он изначально минимальный, то есть большая доля вероятности, что дорогим окажется обслуживание.

Чем он будет выше у компании, тем меньше станет процент. Если же он изначально минимальный, то есть большая доля вероятности, что дорогим окажется обслуживание.

Из чего складывается стоимость эквайринга?

Непосредственно подключение услуги кредитно-финансовые организации выполняют в большинстве случаев безвозмездно. Некоторые банки при этом предоставляют терминалы для приема карт в бесплатную аренду. Такие условия особенно выгодны для небольших развивающихся торговых предприятий. Также есть возможность купить оборудование, сделав разовый платеж. Стоимость эквайринга в процессе его использования складывается из затрат на РКО, оборудование и комиссионные.

От чего зависит комиссия?

Если оплата по карточкам потребителям не стоит ничего, то торговое предприятие отчисляет эквайеру определенный процент от суммы покупки за каждую транзакцию. Эта комиссия складывается из следующих факторов:

- взаиморасположение банков-участников эквайринга;

- профиль коммерческого предприятия;

- тип пластиковой карточки покупателя;

- тарифы банка-эквайера;

- оборот компании-клиента;

- комиссия платежной системы.

Когда финансовые операции производятся между банками, расположенными в одной стране, процент на эквайринг будет меньше, чем в случае перевода денег за рубеж. Также повышается комиссия при онлайн-платежах по сравнению с оплатой через терминал. У продовольственных магазинов процент ниже, чем у торгующих, к примеру, бытовой техникой, поскольку у вторых больше вероятность возврата товара, а значит и лишних операций по переводу средств.

Тип банковских карточек клиентов влияет на комиссию непосредственным образом – чем выше статус «пластика», тем больше и процент. Наиболее затратными для эквайера считаются премиальные карты с персональными условиями, а кредитные дороже дебетовых. Что касается комиссии платежных систем, то она фиксирована, зависит от количества операций, проведенных за определенный период, и может взиматься как с банка-эквайера, так и с эмитента.

Свои комиссионные каждый эквайер устанавливает по своему усмотрению. Зависимость процента от оборота компании-клиента — прямая, базовые ее цифры указываются в договоре, а впоследствии корректируются по мере отклонения от изначально предполагаемых величин.

Торговый эквайринг для ИП | Тарифы на услуги и подключение эквайринг для малого бизнеса в ПАО «Промсвязьбанк»

Телефон

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

Организационно-правовая форма

Байконур (Казахстан)МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, НевинномысскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион

RegNo

Эквайринг для малого бизнеса | МТС Банк

× В соответствии с требованиями Федерального закона от 27. 07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные).

07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.ч. информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank.

Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.ч. информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank. ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ.

ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ. Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

В сухом остатке. Торговый эквайринг: уравнение с тремя неизвестными

| Путь к объективному пониманию ситуации всегда оказывается весьма тернистым |

Ритейл в поиске идеального interchange

Одним из наиболее примечательных событий розничной и финансовой индустрии начала весны стало возобновление далеко не новых (впрочем, никогда и не утихавших окончательно) споров о справедливости существующих тарифов за услуги эквайринга. Интересно, что за последние 25 лет активного развития эквайринга заинтересованным сторонам, похоже, пока так и не удалось достичь компромисса.

Новая волна дискуссий, которой ознаменовался март 2017 года, была во многом спровоцирована двумя факторами.

Во-первых, декабрьским демаршем ряда российских деловых ассоциаций, обвинивших международные платежные системы ни больше ни меньше в монополизации российского рынка торгового эквайринга и создании неравных и невыгодных условий для торговли.

Так, по мнению Александра Онищука, президента Ассоциации торговых компаний и товаропроизводителей электробытовой и компьютерной техники (РАТЭК), инициировавшей обращение в ФАС, ситуация, когда размер interchange fee, устанавливаемый международными платежными системами для транзакции по банковским картам, является различным в разных секторах ритейла, приводит к дискриминации отдельных торговых предприятий, в случае если один и тот же товар продается у разных ритейлеров (например, в торговых сетях food и non-food).

По словам О. Скоробогатовой, регулятор планирует обсудить с международными платежными системами Visa и Mastercard снижение interchange fee

В продолжение дискуссии другая ассоциация, «ОПОРА России», подготовила доклад о состоянии конкуренции в РФ в рамках ежегодного мониторинга состояния предпринимательского климата, в который в т. ч. была включена информация по наиболее острым вопросам для розничной индустрии. В частности, в докладе отмечено, что на сегодняшний день в интернет-торговле 97% занимают непродовольственные товары, а стоимость торговой уступки для таких интернет-магазинов, по данным ЦБ РФ, составляет от 1,6 до 3,5% в зависимости от оборотов компании. По данным, представленным в докладе, для операций, оплачиваемых с помощью одной и той же банковской карты (например, Maestro или Visa Electron), установлены различные тарифы: при оплате продовольственных товаров межбанковская комиссия составляет 1,3%, при оплате бензина – 1,2%, при оплате услуг турагентства – 1%, а при заказе еды в предприятии быстрого питания – 0,5%. При оплате же одежды, бытовой техники или электроники межбанковская комиссия составляет 1,6%. На этом фоне ассоциация «ОПОРА России» ничтоже сумняшеся предложила законодательно уравнять комиссии interchange, устанавливаемые международными платежными системами Visa и Mastercard, для различных групп товаров.

ч. была включена информация по наиболее острым вопросам для розничной индустрии. В частности, в докладе отмечено, что на сегодняшний день в интернет-торговле 97% занимают непродовольственные товары, а стоимость торговой уступки для таких интернет-магазинов, по данным ЦБ РФ, составляет от 1,6 до 3,5% в зависимости от оборотов компании. По данным, представленным в докладе, для операций, оплачиваемых с помощью одной и той же банковской карты (например, Maestro или Visa Electron), установлены различные тарифы: при оплате продовольственных товаров межбанковская комиссия составляет 1,3%, при оплате бензина – 1,2%, при оплате услуг турагентства – 1%, а при заказе еды в предприятии быстрого питания – 0,5%. При оплате же одежды, бытовой техники или электроники межбанковская комиссия составляет 1,6%. На этом фоне ассоциация «ОПОРА России» ничтоже сумняшеся предложила законодательно уравнять комиссии interchange, устанавливаемые международными платежными системами Visa и Mastercard, для различных групп товаров.![]()

Вторым фактором, спровоцировавшим новую волну споров вокруг тарифов МПС, стало предложение Союза потребителей России для продвижения национальной карты «Мир» ограничить комиссию банков за эквайринговое обслуживание (торговую уступку), приблизив ее к среднеевропейскому уровню – ниже 1%. Причина такого предложения – якобы наблюдаемое затруднение с распространением национальных карт, поскольку торговые предприятия, особенно небольшие, не могут себе позволить установку и эксплуатацию оборудования для безналичной оплаты.

В НСПК в ответ заявили очевидное: ПС «Мир», как и любая другая платежная система, никак не регулирует размер комиссии, выплачиваемой торгово-сервисным предприятием банку за услуги эквайринга, поскольку он определяется договором между эквайером и ТСП. Согласно официальному заявлению, «регулированию в рамках платежной системы подлежит размер межбанковских комиссий, который является частью тарифов в платежной системе «Мир».

|

|

Сходной позиции придерживается и Visa, от команды российского представительства которой журнал «Retail & Loyalty» получил следующий вполне предсказуемый комментарий: «Visa не взимает комиссии с ТСП и держателей карт за пользование услугами своей процессинговой сети, при этом размер межбанковской комиссии, определяемой компанией Visa, рассчитывается таким образом, чтобы обеспечить баланс между участниками системы и стимулировать как выпуск карт, так и развитие сети их приема».

Принял участие в разгорающейся дискуссии и мегаругулятор, отметив, что тарифы платежной системы «Мир» изначально ниже тарифов международных платежных систем, что позволяет сделать условия по эквайрингу карт «Мир» привлекательными для всех заинтересованных сторон. В то же время, судя по недавним заявлениям в СМИ зам. председателя Банка России Ольги Скоробогатовой, регулятор планирует обсудить с международными платежными системами Visa и Mastercard снижение interchange fee. По ее словам, на площадке Минпромторга была создана профильная рабочая группа для анализа сложившейся ситуации, когда существуют группы товаров, по которым торговая уступка представляется завышенной.

Нужен ли эквайрингу регулятор?

«Retail & Loyalty» также не остался в стороне от обсуждения этой горячей темы. В частности, в прошлом номере журнала мы опубликовали статью вице-президента банка «Открытие» Павла Рево «Считаем, сколько стоит эквайринг, или Миф о «жадных эквайерах», в которой автор подробно проанализировал переменные издержки, одинаковые у всех банков-эквайеров: interchange fee и комиссии платежных систем, взимаемые за использование их сетевой инфраструктуры.

Чтобы получить максимально объективную картину, мы обратились к представителям всех заинтересованных сторон c вопросом, сколько на самом деле должен стоить эквайринг и какие составляющие влияют на цену эквайринговых услуг. Мы предлагаем ознакомиться с мнением различных участников рынка «без купюр», поскольку их неоднозначность послужит стимулом к новой волне дискуссий, в которых, возможно, наконец-то выкристаллизуется истина.

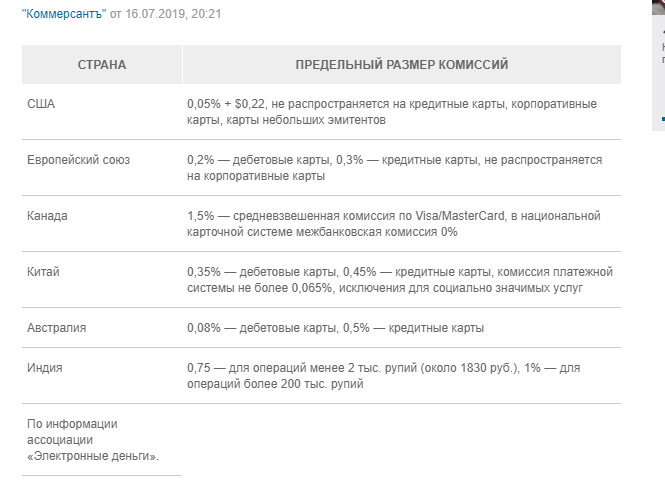

Как отмечает Вячеслав Семенихин, директор по маркетингу компании «Смартфин», задача «сколько должен стоить эквайринг» в разных странах решается по-разному. В Европе, например, законодатели ограничили верхнюю границу interchange fee 0,3% для кредитных и 0,2% для дебетовых карт, в то время как в США эта стоимость колеблется около 2%, в зависимости от банка, типа карт, платежной системы, типа клиента, географии и продукта1. По его словам, от клиентов компании часто приходится слышать жалобы на размер комиссии и ее непрозрачность. В сетях с высоким оборотом, таких как «М.Видео» или «АШАН», вся процентная норма прибыли розничной сети может не сильно отличаться от процентного размера торговой уступки на карточную операцию, что мотивирует ТСП лоббировать снижение комиссий. Для микробизнеса с небольшим оборотом рыночная ставка 2,75% кажется также неоправданно высокой по сравнению с практически нулевой для этого сегмента стоимостью инкассирования наличной выручки.

В сетях с высоким оборотом, таких как «М.Видео» или «АШАН», вся процентная норма прибыли розничной сети может не сильно отличаться от процентного размера торговой уступки на карточную операцию, что мотивирует ТСП лоббировать снижение комиссий. Для микробизнеса с небольшим оборотом рыночная ставка 2,75% кажется также неоправданно высокой по сравнению с практически нулевой для этого сегмента стоимостью инкассирования наличной выручки.

Как правило, в составе расходов эквайера большую часть составляет interchange, т. е. тариф, взимаемый с него в пользу банка-эмитента. Interchange закладывается эквайером в размер торговой уступки и составляет около 70% от ее величины, разнясь в зависимости от типа карты, платежной системы, типа транзакции. Вторая существенная часть расходов эквайера, отражающаяся на торговой уступке, – это премия платежной системы. Прочие, менее существенные составляющие, – комиссии посредников при проведении платежа и самого банка, принимающего платеж. Там, где законодательно эти комиссии не ограничены, регуляторами выступают конкурирующие платежные системы.

«Объяснить структуру интерчейнджа в пользу банка-эмитента и выручки платежной системы не так легко, – добавляет В. Семенихин, – что и вызывает постоянные нарекания в непрозрачности взимаемых комиссий от клиентов в разных странах мира. Но если предельно упростить ситуацию, то можно сказать, что банку-эмитенту нужны средства для выпуска карт и маркетинговых мероприятий по стимуляции их использования. А платежной системе нужны деньги, чтобы поддерживать и развивать бизнес, бороться с мошенничеством, стимулировать дальнейшее распространение безналичных платежей и т. п.

Одним из интересных моментов, отмеченных в уже упомянутой статье Павла Рево, является порой неосознанная дотация банками собственного эквайринга. По мнению В. Семенихина, банки, которые не являются эмитентами карт и не могут зарабатывать на interchange, скорее всего, будут вынуждены дотировать эквайринг для получения доступа к новым клиентам, их оборотам и связанным с финансовыми услугами доходам. Крупные же эмитенты могут с успехом зарабатывать на эквайринге собственных карт, так как большая часть торговой уступки при проведении карточного платежа останется у них же.

По мнению автора статьи, остается открытым вопрос, насколько осознанно то или иное решение банка с точки зрения развития эквайринга. Важно понимать, что, как правило, за эмиссию карт отвечает розничное подразделение, и доходы от эмиссии рассчитываются розничными продуктологами, а расходы на эквайринг часто оказываются в подразделениях по работе с юрлицами. Учетные и аллокационные политики и процедуры при этом разнятся от банка к банку, что и приводит к внешней «неосознанности» действий. Хотя это может быть очень даже сознательная активность какого-то подразделения внутри банка.

С точки зрения торгового предприятия важно, чтобы тарифы платежной системы и банков-эквайеров были максимально открыты и прозрачны

Насколько в целом распространена практика дотации банками своего эквайрингового направления? Инна Емельянова, директор департамента эквайринга Банка «Русский Стандарт», одного из крупнейших российских эквайеров, отметила, что «дотация» эквайринга у них не практикуется: все расчеты являются абсолютно прозрачными как для самого банка, так и для клиентов: «особенно внимательно к этому вопросу подходят крупные ритейлеры, с ними приходится обсуждать буквально каждую сотую долю процента».

Среди наиболее острых проблем эквайрингового бизнеса И. Емельянова выделила отсутствие регулирования в этом вопросе – в отличие от других направлений банковских сервисов, например, кредитования. С учетом того, что вступление в силу новых требований 54-ФЗ неизбежно подтолкнет малый бизнес к подключению эквайринговых услуг, по мнению нашего эксперта, необходимо каким-то образом прекращать ведущиеся между банками «процентные войны». Ведь некоторые банки в погоне за крупными клиентами действительно позволяют себе фактически работать в «минус», причем по разным причинам – либо действительно не подсчитывая свои расходы, либо «прикрываясь» другими – доходными – сервисами. Очевидно, что крупный ритейлер дает возможность банкам с легкостью выполнять различные KPI, и это вынуждает их отбивать друг у друга «лакомых клиентов», но вся эта борьба приводит, во-первых, к тому, что мало кто обращает внимание на сегмент МСБ, во-вторых, к тому, что страдает качество сервиса, который на фоне погони за объемами остается где-то на третьем плане. Конечным потребителям все равно, резюмирует И. Емельянова, не так важно, кто установил терминал, – им важно, чтобы он работал. Если кто-то – пусть даже регулятор – «отобьет» у банков желание бороться друг с другом с помощью низкой стоимости эквайринга, они, во-первых, в качестве конкурентного преимущества будут выбирать не цену, а качество, а во-вторых, наконец начнут помогать малому бизнесу приобщиться к культуре карточных платежей. Банки начнут искать новых партнеров, и в выигрыше останутся все стороны – и платежные системы, и банки, и держатели карт.

Конечным потребителям все равно, резюмирует И. Емельянова, не так важно, кто установил терминал, – им важно, чтобы он работал. Если кто-то – пусть даже регулятор – «отобьет» у банков желание бороться друг с другом с помощью низкой стоимости эквайринга, они, во-первых, в качестве конкурентного преимущества будут выбирать не цену, а качество, а во-вторых, наконец начнут помогать малому бизнесу приобщиться к культуре карточных платежей. Банки начнут искать новых партнеров, и в выигрыше останутся все стороны – и платежные системы, и банки, и держатели карт.

| Остается открытым вопрос, насколько осознанно то или иное решение банка с точки зрения развития эквайринга |

|

|

«В огне фрода нет?»

Гораздо менее оптимистично на проблему стоимости эквайринговых услуг смотрят сами ритейлеры. Если говорить об электронной коммерции, то президент АКИТ Алексей Фёдоров считает, что около 0,5% от стоимости интернет-эквайринга – это расходы на обеспечение эквайером защиты от фрода, доля которого, по данным АКИТ, не превышает 0,02% (уровень мошенничества с банковскими картами в России по-прежнему один из самых низких в Европе). Кроме того, уровень фрода в онлайн-магазинах сейчас практически сравнялся с уровнем фрода в офлайне, а уровень возврата средств за невыкупленный товар в интернете ненамного отличается от уровня возврата в физических магазинах (речь, само собой, идет о non-food-ритейле). Таким образом, подчеркивает эксперт, поскольку в «огне фрода нет», объяснить 30%-ную разницу в стоимости эквайринга для онлайн- и офлайн-ритейлеров объективными причинами практически невозможно.

Если говорить об электронной коммерции, то президент АКИТ Алексей Фёдоров считает, что около 0,5% от стоимости интернет-эквайринга – это расходы на обеспечение эквайером защиты от фрода, доля которого, по данным АКИТ, не превышает 0,02% (уровень мошенничества с банковскими картами в России по-прежнему один из самых низких в Европе). Кроме того, уровень фрода в онлайн-магазинах сейчас практически сравнялся с уровнем фрода в офлайне, а уровень возврата средств за невыкупленный товар в интернете ненамного отличается от уровня возврата в физических магазинах (речь, само собой, идет о non-food-ритейле). Таким образом, подчеркивает эксперт, поскольку в «огне фрода нет», объяснить 30%-ную разницу в стоимости эквайринга для онлайн- и офлайн-ритейлеров объективными причинами практически невозможно.

Все надежды интернет-ритейлеры возлагают на изменение политики платежных систем, полагая, что стоимость услуг эквайринга опосредованно (через размер interchange) зависит в первую очередь от них, а не от банков. По словам А. Фёдорова, стоимость интернет-эквайринга (для совсем небольших онлайн-магазинов она может доходить до 2,5%) на текущий день является причиной того, что многие ритейлеры предпочитают принимать от покупателей кэш, снижая стоимость товара на 1,5–2% при оплате его наличными. Понятно, что при средней наценке на товар 3–5% и стоимости услуг интернет-эквайринга 2,5% ритейлер практически остается без маржи.

По словам А. Фёдорова, стоимость интернет-эквайринга (для совсем небольших онлайн-магазинов она может доходить до 2,5%) на текущий день является причиной того, что многие ритейлеры предпочитают принимать от покупателей кэш, снижая стоимость товара на 1,5–2% при оплате его наличными. Понятно, что при средней наценке на товар 3–5% и стоимости услуг интернет-эквайринга 2,5% ритейлер практически остается без маржи.

Интересным и поучительным для российского бизнеса, по мнению А. Фёдорова, является опыт Армении. Несколько лет назад в Армении приняли закон, согласно которому все ККМ в обязательном порядке должны быть оснащены устройствами для приема карточных платежей. Таким нехитрым образом в стране удалось решить проблемы продвижения безналичных платежей и максимально их популяризовать. Кроме того, исключается возможность симуляции поломки эквайрингового оборудования представителей, в т. ч. мнимой, POS-терминала. Возможно, помимо поправок в ФЗ-54, касающихся онлайн-фискализации, ФНС стоило бы принять закон о постепенной замене парка кассовых аппаратов на POS-системы с поддержкой безналичных платежей, что избавило бы банки от соответствующих расходов и позволило бы значительно снизить стоимость торгового эквайринга. Со временем можно было бы по примеру наших соседей обязать всех ритейлеров принимать платежные карты, что значительно улучшило бы ситуацию с безналичным оборотом и прозрачностью транзакций.

Со временем можно было бы по примеру наших соседей обязать всех ритейлеров принимать платежные карты, что значительно улучшило бы ситуацию с безналичным оборотом и прозрачностью транзакций.

По мнению финансового директора ГК «Буду Мамой» Сергея Ващенко, эквайринг в принципе должен стоить столько же, сколько и инкассация, ориентировочно – не более 1% от суммы выручки. В действительности, сообщил он, стоимость эквайринга составляет в среднем 1,6%, и хотя участники рынка надеются на изменение ситуации, в ближайшей перспективе рассчитывать на снижение не приходится.

Михаил Дайхин, директор управления по развитию финансовых технологий «Юлмарта», отметил, что эквайринг, как и любая другая бизнес-функция, должен стоить столько, чтобы для всех звеньев в цепочке сохранялся баланс между затратами и ценностью, другими словами – коммерческая целесообразность. В противном случае, вероятно, произойдет рост доли наличных расчетов, которые снижают прозрачность экономики и замедляют ее рост. Однако это уже проблема макроуровня.

Однако это уже проблема макроуровня.

На взгляд эксперта, необходимо унифицировать ставки торгового и онлайн-эквайринга. Также правильно устранить неочевидные отраслевые преференции. Например, в розничной торговле продуктами питания ставка эквайринга может быть ниже на 20–30% от ставки предприятия с аналогичным оборотом, но торгующего непродовольственными товарами.

С точки зрения торгового предприятия важно, чтобы тарифы платежной системы и банков-эквайеров были максимально открыты и прозрачны.

Очевидно, что дискуссия на этом не заканчивается: когда номер подписывался в печать, в СМИ появилась информация относительно разрешения Visa российским банкам взимать комиссии с держателей за снятие наличных в банкоматах. Если такой подход будет распространен, вопрос стоимости эквайринга приобретет новые грани.

Как показывает практика, путь к объективному пониманию ситуации всегда оказывается весьма тернистым, и какая из участвующих в дискуссии сторон окажется в итоге права – покажет время. Мы продолжаем следить за развитием событий и оперативно информировать вас обо всех важных для отрасли изменениях. Не забывайте, мы всегда с Вами!

Мы продолжаем следить за развитием событий и оперативно информировать вас обо всех важных для отрасли изменениях. Не забывайте, мы всегда с Вами!

1Напомним, что существует две модели регулирования размера межбанковских комиссий: жесткая «директивная» европейская и сравнительно либеральная американская, где структура торговой уступки является достаточно гибкой, а ее размеры определяются главным образом рыночными факторами. Как показывает практика, непосредственное вмешательство государственных органов в виде решения в одностороннем порядке ограничить размеры межбанковских комиссий приводит к негативным последствиям, в том числе к повышению эмитентами стоимости обслуживания платежных карт, отказу от предоставления держателям целого ряда преференций, снижению уровня безопасности, а иногда и к отказу банков от эквайринговой деятельности как убыточной.

Торговый эквайринг на кассе | Центр поддержки 2can

Мобильное приложение 2can Касса поддерживает:

- tap2go – бесконтактные платежи на Android-смартфоне с модулем NFC

- 2can ридер Р17 с технологией бесконтактный платежей

- Генерацию и отправку платежной ссылки на email клиента.

а также встроенный эквайринг на устройствах 3 в 1:

tap2go – сертифицированное приложение, которое позволяет принимать бесконтактную оплату на смартфоне. Оно превращает устройство на Android 7.1 и выше, с NFC-модулем, в ридер для приема бесконтактных платежей.

Ридер Р17 – наша самая популярная модель ридера, которую мы запустили в начале 2017 года. Ридер поддерживает все типы карт, включая бесконтактные, а также Apple Pay, Samsung Pay и Android Pay. Это самая компактная и доступная модель с технологией бесконтактных платежей на российском рынке.

Эквайринг предоставляется совместно с банками-партнерами по базовой ставке 2,2%, а также ставкам по специальным категориям:

| Специальные категории | Ставка |

|---|---|

| Коммунальные и гос. услуги, сборы, пени, штрафы |

1,3 % |

| Рестораны быстрого обслуживания (фастфуд) |

1,4 % |

| Продуктовые супермаркеты |

1,7 % |

| АЗС и топливо |

1,6 % |

| Авиалинии, авикомпании, электрички |

1,6 % |

Платежная ссылка по единой ставке 2,7%.

Чтобы подключить прием банковских карт, пожалуйста, заполните онлайн-анкету на подключение эквайринга.

В процессе заполнения анкеты вам понадобится три документа:

- Паспорт руководителя

- Свидетельство ОГРН

- Свидетельство ИНН

Заполнение анкеты займет не более 15 минут.

Определение ставки дисконтирования продавца

Что такое дисконтная ставка продавца?

Ставка дисконтирования продавца — это ставка, взимаемая с продавца за услуги по обработке платежей по операциям с дебетовыми и кредитными картами. Продавец должен настроить эту услугу и согласиться с тарифом, прежде чем принимать дебетовые и кредитные карты в качестве оплаты.

Общие сведения о ставке дисконтирования продавца

Ставка дисконтирования торговца — это плата, которую торговцы должны учитывать при управлении общими затратами своего бизнеса.Местные продавцы и продавцы электронной коммерции обычно имеют разные тарифы и соглашения об уровне обслуживания. Большинство продавцов могут рассчитывать заплатить комиссию от 1% до 3% за обработку платежа по каждой транзакции. У платежных систем есть хорошо налаженная инфраструктура и установлен график платежей для поддержки всех типов платежей продавцам.

Большинство продавцов могут рассчитывать заплатить комиссию от 1% до 3% за обработку платежа по каждой транзакции. У платежных систем есть хорошо налаженная инфраструктура и установлен график платежей для поддержки всех типов платежей продавцам.

Ключевые выводы

- Торговая ставка дисконтирования взимается с торговцев за обработку транзакций по дебетовым и кредитным картам.

- Чтобы принимать дебетовые и кредитные карты, продавцы должны настроить эту услугу и согласиться с тарифом.

- Ставка дисконтирования продавца — это комиссия, обычно от 1% до 3%, которую продавцы должны учитывать при управлении затратами на ведение бизнеса.

Особые соображения

Инфраструктуры обработки платежей помогают поддерживать торговлю по всему миру. Финансовые технологии помогают ускорить обработку платежей, поскольку многие компании разрабатывают услуги в точках продаж (POS), которые также предлагают варианты планов платежей, ссуд и кредитных линий. Платежные операторы находятся в авангарде развития технологий обработки платежей, и их отношения с продавцами играют ключевую роль в инфраструктуре торговли.

Платежные операторы находятся в авангарде развития технологий обработки платежей, и их отношения с продавцами играют ключевую роль в инфраструктуре торговли.

У продавцов есть несколько вариантов обработки платежей. Они могут использовать услуги финтех-компаний, такие как Square или Shopify. Они также могут настроить обработку платежей продавца напрямую в банке. Некоторые из лучших банковских предложений для обработки платежей включают платежные решения Chase POS, решения US Bank POS и Bank of America Merchant Services. Все эти платежные системы также могут предлагать обработку платежей в электронной коммерции.

Для продавцов соглашения о сборах и сборах, связанные с учетной записью, могут быть сложными.У продавцов есть множество поставщиков на выбор, и эти поставщики также предлагают различные графики оплаты. Продавцы могут рассчитывать заплатить комиссию за обработку депозита, а также сетевую комиссию и комиссию обмена за получение средств со счета клиента. Ставки дисконтирования продавцов для электронной коммерции обычно выше из-за дополнительных затрат на дополнительную безопасность.

Многие предприятия будут проводить как локальные транзакции, так и транзакции электронной торговли, которые будут различаться, а также увеличивать сложность затрат на обработку платежей.

Графики комиссий за обработку платежей чаще всего взимаются по ставке дисконтирования продавца; однако некоторые провайдеры могут взимать фиксированную ежемесячную плату. Если договоренности об услугах включают поставщика услуг обмена с банком. Затем продавец будет платить за транзакцию двум провайдерам. Если имеет дело только с банком, продавец обычно имеет объединенную ставку дисконтирования для полной обработки транзакции. Обработчики Fintech обычно предлагают более низкие затраты, в то время как банковские сборы за обработку обычно выше из-за консолидации полного сервиса.

Сети электронных платежей предлагают клиентам возможность платить из нескольких источников. Это преимущество для клиентов и преимущество для продавцов. Многие продавцы требуют минимальную плату за использование электронной формы оплаты. Эта минимальная плата помогает поддерживать оплату продавцом дисконтной ставки.

Эта минимальная плата помогает поддерживать оплату продавцом дисконтной ставки.

Ставка дисконтирования для продавцов (MDR) — Обзор, как это работает, важность

Что такое ставка дисконтирования для продавцов (MDR)?

Ставка дисконтирования продавца, или MDR, — это ставка, взимаемая с продавца за обработку платежей по операциям по дебетовым и кредитным картам.Услуга настраивается продавцом, и они должны согласиться или подтвердить ставку перед тем, как принимать и / или разрешать дебетовые или кредитные карты Кредитная карта Кредитная карта — это простая, но необычная карта, которая позволяет владельцу совершать покупки, не предъявляя никаких сумма наличных денег. Вместо этого, используя кредит для обработки платежей.

Ставка дисконтирования продавца также может быть определена как банковская комиссия, взимаемая с продавца за прием платежей от своих клиентов через кредитные и дебетовые карты за товары или услуги. рынок для привлечения, внимания или потребления, в то время как услуга является нематериальной вещью, которая возникает из. Банк может снизить ставку по мере увеличения продаж торговцев. Продавцы обычно платят от 1% до 3% за обработку платежей для каждой транзакции.

Банк может снизить ставку по мере увеличения продаж торговцев. Продавцы обычно платят от 1% до 3% за обработку платежей для каждой транзакции.

В качестве альтернативы, ставка дисконтирования продавца также упоминается как ставка дисконтирования транзакции (TDR) .

Сводка- Учетная ставка продавца, или MDR, — это ставка, взимаемая с продавца за обработку платежей по операциям с дебетовыми и кредитными картами.

- Ставка дисконтирования продавца также называется ставкой дисконтирования транзакции (TDR).

- MDR указывается как процент от каждой обработанной транзакции продажи.

Что такое ставка дисконтирования продавца

Ставка дисконтирования продавца суммирует все сборы и налоги, которые влекут за собой электронные или цифровые платежи. Например, MDR может состоять из банковских комиссий, которые взимаются с клиентов. Типы клиентов. Клиенты играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволит предприятиям лучше подготовиться к разработке, а продавцам — к совершению платежей в цифровом виде.Точно так же MDR также включает затраты на обработку транзакций, которые агрегатор платежей будет оплачивать виртуальным или мобильным платформам или банкам.

Типы клиентов. Клиенты играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволит предприятиям лучше подготовиться к разработке, а продавцам — к совершению платежей в цифровом виде.Точно так же MDR также включает затраты на обработку транзакций, которые агрегатор платежей будет оплачивать виртуальным или мобильным платформам или банкам.

MDR может также включать в себя комиссию за обмен, различные сборы (например, трансграничные сборы, сборы с нулевым лимитом и т. Д.), Сборы за шлюз и точки продаж, а также сборы за оценку.

Как работает MDR

Традиционно MDR указывается как процент от стоимости каждой обработанной транзакции. Ставки зависят от уровня обрабатываемых бизнес-транзакций, типов карт (дебетовых или кредитных), используемых клиентами, и стоимости средней транзакции (также известной как средние билеты или средние продажи).Как правило, ключевым компонентом ставки дисконтирования является комиссия за обмен.

Приведенная ниже диаграмма поможет вам легче понять MDR. Обычно потребитель закупает товары или услуги продавца и производит оплату с помощью своей дебетовой или кредитной карты. Это можно сделать с помощью кассового терминала (POS) в месте физического нахождения продавца. Торговый банк взимает комиссию (MDR).

Обычно потребитель закупает товары или услуги продавца и производит оплату с помощью своей дебетовой или кредитной карты. Это можно сделать с помощью кассового терминала (POS) в месте физического нахождения продавца. Торговый банк взимает комиссию (MDR).

Комиссия за MDR, взимаемая торговым банком, затем делится между банком, выпустившим кредитную карту, платежной сетью (Visa, Mastercard и т. Д.)) и банк, предоставивший POS-терминал или устройство.

Как определяется комиссия продавца

Следующие факторы обычно важны при определении цен торговыми процессорами:

- Общий риск отрасли

- Режим обработки платежей по картам — Интернет, терминалы и т. Д.

- Годовые объемы продаж в кредит

Важность MDR и других сборов за обработку платежей

Сборы за обработку платежей Сборы за обработку платежей Сборы за обработку платежей — это расходы, которые владельцы бизнеса несут при обработке платежей от клиентов. Размер комиссионных сборов, взимаемых с продавца, зависит от различных факторов, таких как уровень риска транзакции, тип карты (вознаграждение, коммерческая, корпоративная и т. Д.) И модель ценообразования, предпочитаемая конкретными платежными системами. имеют решающее значение для непрерывной поддержки инфраструктуры и услуг, которые, по сути, стимулируют глобальную электронную торговлю. Благодаря платежным системам, более быстрой обработке транзакций и автоматизированным системам продаж различные варианты оплаты, включая кредитные и дебетовые карты, продолжают набирать популярность и стимулировать деловую активность.

Размер комиссионных сборов, взимаемых с продавца, зависит от различных факторов, таких как уровень риска транзакции, тип карты (вознаграждение, коммерческая, корпоративная и т. Д.) И модель ценообразования, предпочитаемая конкретными платежными системами. имеют решающее значение для непрерывной поддержки инфраструктуры и услуг, которые, по сути, стимулируют глобальную электронную торговлю. Благодаря платежным системам, более быстрой обработке транзакций и автоматизированным системам продаж различные варианты оплаты, включая кредитные и дебетовые карты, продолжают набирать популярность и стимулировать деловую активность.

Ключевые термины

Платежный агрегатор

Платежный агрегатор — это поставщик услуг, который позволяет продавцам упрощать операции цифровой или электронной коммерции. Они позволяют продавцам принимать платежи по кредитным и дебетовым картам без создания торгового счета через банк.

Комиссионные за обмен

Комиссионные за обмен — это сборы, устанавливаемые ассоциациями карт для каждой формы транзакции по карте.

Процессор продавца

Процессор продавца — это компания, назначенная продавцом для обслуживания транзакций из разных каналов, таких как карты для банков-эквайеров торговцев.

Оценочные сборы

Сборы, взимаемые с продавца или держателя карты в зависимости от использования их дебетовой или кредитной карты. Visa, Mastercard и Discover устанавливают минимальный фиксированный процент, который выплачивается из суммы ежемесячных покупок, обработанных с помощью кредитной или дебетовой карты.

POS-терминал

POS-терминал — это устройство, используемое для обработки платежей по кредитным и дебетовым картам в торговых точках.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной страницы программы коммерческого банковского и кредитного анализа (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка, которую физическое лицо должно платить за ссуду, или которую они получают на депозитный счет. В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Торговый банк Торговый банк Торговый банк — это фирма или финансовое учреждение, которое инвестирует собственный капитал непосредственно в предприятия и часто предоставляет этим предприятиям консультации.

- Компании по онлайн-платежам Компании по онлайн-платежам Компании по онлайн-платежам несут ответственность за обработку онлайн или интернет-методов оплаты. Системы онлайн-платежей позволяют продавцу принимать платежи, а покупателю — отправлять платежи через Интернет. Примеры компаний, осуществляющих онлайн-платежи, включают PayPal, Alipay, WeChat Pay

- Плата за обслуживание Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой.

Системы онлайн-платежей позволяют продавцу принимать платежи, а покупателю — отправлять платежи через Интернет. Примеры компаний, осуществляющих онлайн-платежи, включают PayPal, Alipay, WeChat Pay

Системы онлайн-платежей позволяют продавцу принимать платежи, а покупателю — отправлять платежи через Интернет. Примеры компаний, осуществляющих онлайн-платежи, включают PayPal, Alipay, WeChat PayЧто такое межбанковские комиссии и как они рассчитываются?…

Определение: Межбанковские комиссии — это комиссии за транзакции, которые должен оплачиваться с банковского счета продавца всякий раз, когда покупатель использует кредитную / дебетовую карту для совершения покупок в своем магазине. Комиссионные выплачиваются банку-эмитенту карты для покрытия расходов на обработку, мошенничества и безнадежных долгов, а также рисков, связанных с утверждением платежа.

Как взимаются межбанковские комиссии с предприятий?

Банки-эмитенты карт, платежные системы (которые могут быть или не быть банком-эмитентом), платежные сети по кредитным картам, такие как MasterCard и Visa, платежные шлюзы и собственный банк продавца будут взимать процентную комиссию за каждую транзакцию. и эти сборы часто отображаются в виде единой суммы на счетах, которые ваш платежный процессор передает вам.Однако даже это является чем-то вроде упрощения, поскольку фактически существует около 300 индивидуальных комиссий за обмен, составляющих «единую» комиссию за обмен, которую вы фактически платите.

и эти сборы часто отображаются в виде единой суммы на счетах, которые ваш платежный процессор передает вам.Однако даже это является чем-то вроде упрощения, поскольку фактически существует около 300 индивидуальных комиссий за обмен, составляющих «единую» комиссию за обмен, которую вы фактически платите.

Комиссионные за обмен не являются статичными

На основании затрат на перемещение денег, временной стоимости денег с точки зрения текущих процентных ставок и относительного риска компании, выпускающие кредитные карты, устанавливают и регулярно корректируют свои обменные курсы. Visa и Mastercard, например, меняют ставки дважды в год, в апреле и октябре.Хотя есть и другие сборы, которые продавцы платят за привилегию осуществлять продажи с помощью кредитной или дебетовой карты, сборы за обмен являются самыми большими и составляют от 70% до 90% от общей суммы комиссий, уплачиваемых банкам торговцами.

Как рассчитываются межбанковские сборы

Межбанковские сборы определяются большим количеством сложных переменных. Чтобы упростить затраты для продавцов, компании-эмитенты кредитных карт вычисляют обмен по фиксированной ставке плюс процент от общей суммы продаж (включая налоги) .Только в США продавцы ежегодно выплачивают миллиарды долларов для покрытия этих сборов, при этом средняя ставка составляет около 2% от суммы покупки.

Факторы транзакции, влияющие на обмен

- Тип карты: Дебетовые карты с PIN-кодами имеют более низкие ставки, чем кредитные карты, из-за меньшего риска, и каждая компания, выпускающая кредитные карты, взимает разные ставки. Карты вознаграждения оплачивают льготы, предоставляемые держателям карт, путем взимания более высоких ставок обмена с предприятий.Однако льготы могут побудить потребителей покупать больше.

- Размер компании и отрасль: Ставки могут варьироваться в зависимости от типа бизнеса — например, в супермаркетах платят больше, чем на заправочных станциях. Кроме того, более крупные торговцы часто имеют более низкие ставки, потому что у них достаточно «влияния», чтобы успешно вести переговоры с банками / компаниями, выпускающими кредитные карты.

- Тип транзакции: Транзакции в торговых точках менее рискованны, чем CNP (без карты), поскольку чип можно сканировать, подписывать подпись или вводить PIN-код.И MOTO (заказ по почте-по телефону), и онлайн-заказы классифицируются как CNP и взимаются более высокий обменный курс.

Комиссионные за обмен являются частью ведения бизнеса

Любой бизнес, позволяющий клиентам совершать покупки с помощью кредитных / дебетовых карт, должен будет оплачивать комиссионные за обмен. Хотя ни один интернет-магазин розничной торговли не любит видеть потенциальную прибыль, вычитаемую из продажи, чистая прибыль от приема кредитных / дебетовых карт намного превышает затраты на комиссию за обмен.

Узнайте больше о предварительно согласованных тарифах PayPal от BigCommerce.

Разъяснение комиссий и ставок Mastercard 2020

Роль эквайера

Финансовые учреждения, которые предоставляют услуги приема карт торговцам, обычно называют «эквайерами». Mastercard не участвует в ценообразовании или соглашениях эквайеров и продавцов. Комиссионные за обмен являются одним из компонентов установленной эквайерами ставки дисконтирования для продавцов (MDR), которую продавцы выплачивают эквайерам в обмен на услуги по приему карт.

Как определяются ставки

Курсы обменаMastercard устанавливаются Mastercard и обычно выплачиваются эквайерами эмитентам карт при транзакциях покупки, проводимых по картам Mastercard. Обменные ставки — это только один из многих компонентов затрат, включенных в MDR, и необходимый и эффективный метод, с помощью которого Mastercard поддерживает сильную и динамичную платежную сеть. Установка обменных курсов — это сложная задача, требующая чрезвычайно хрупкого баланса.Если ставки обмена установлены слишком высокими, так что они приводят к непропорционально высокому MDR, желание продавцов и спрос на их принятие Mastercard упадут. Если обменные ставки будут установлены слишком низкими, готовность эмитентов карт выпускать и продвигать карты Mastercard упадет, как и потребительский спрос на такие карты. В ответ на эти конкурентные силы мы стремимся максимизировать ценность системы Mastercard (включая доллары, потраченные на карты Mastercard, количество и типы карт в обращении, а также количество и типы продавцов, принимающих карты Mastercard), устанавливая обмен по умолчанию. ставки на уровнях, которые уравновешивают выгоды и затраты как для держателей карт, так и для продавцов.

Мы опубликовали обменные курсы, которые применяются к транзакциям американских продавцов, которые включают в себя обменные курсы в США (то есть курсы обмена, которые применяются к транзакциям, проводимым по карте, выпущенной в США у продавца в США), и межрегиональные обменные курсы ( обменные курсы, которые применяются к транзакциям, проводимым по карте, выпущенной не в США, в торговом центре в США).

Мы включили Руководство по категориям торговцев, а также ключевые критерии, связанные с каждой обменной ставкой, и Глоссарий терминов, чтобы помочь вам определить, какой из многих обменных курсов может применяться к вашим транзакциям.Таблицы обменных курсов организованы по типам продуктов. Каждая обменная ставка имеет ряд требований, все из которых должны быть выполнены, чтобы транзакция соответствовала этой ставке. Требования включают такие факторы, как: категория продавца; время между авторизацией и клирингом; наличие или отсутствие данных магнитной полосы; представление расширенных данных транзакции; а также объем продаж и транзакций Mastercard продавца. Системы Mastercard гарантируют выполнение всех требований при отправке транзакции по определенному обменному курсу.Продавцы и эквайеры должны стремиться соответствовать всем критериям, необходимым для квалификации транзакций по ставкам, наиболее выгодным для них.

Обновление тарифов

Курсы обменаMastercard обычно обновляются раз в полгода, и мы будем публиковать курсы обмена и соответствующие критерии на этом веб-сайте, как правило, одновременно с каждым обновлением ставок. Хотя мы будем стремиться поддерживать ставки и соответствующие критерии на веб-сайте в актуальном состоянии, возможно, что этот веб-сайт не будет полностью актуальным во всех отношениях.В случае каких-либо расхождений между ставками и критериями, представленными на этом веб-сайте, и теми ставками и критериями, которые Mastercard считает официальными ставками и критериями, будут применяться.

Мы уверены, что этот документ дает вам информацию, необходимую для понимания обменных курсов и структуры, а также определения ставок, которые могут применяться к вашим транзакциям. Однако мы также осознаем, что эта информация предоставляется самой разной аудитории с разными потребностями и ожиданиями.Mastercard рекомендует продавцам связываться со своим эквайером или другим поставщиком услуг по приему карт, если у них есть вопросы относительно каких-либо аспектов обменных курсов Mastercard, приема карт Mastercard или их соглашений о приеме карт.

Разница между ставкой покупки и долей дохода в торговых услугах

Предоставление программы торговых услуг вашим клиентам из банковского сектора может быть прибыльным бизнесом, который приведет к дополнительным клиентам и прибыли. Однако низкая прибыль, застойный рост портфеля и высокий уровень убыли могут быть признаками того, что ваш партнер по торговым услугам не предоставляет вам конкурентоспособные ставки.Но в отрасли, печально известной расплывчатыми формулировками контрактов и скрытыми комиссиями, как узнать, что является «конкурентоспособным», а что нет?

Чтобы ответить на этот вопрос, нам сначала нужно вникнуть в фактические затраты, связанные с поддержанием учетной записи продавца.

Что такое развязка?

Как продавцам, так и банкам важно знать, что любая компания , которая принимает кредитные / дебетовые карты, должна будет оплачивать межбанковские комиссии. Обмен — это комиссия, которую банк-эмитент держателя карты взимает с банка-эквайера продавца каждый раз при обработке транзакции.Эти сборы передаются продавцу и компенсируют банку-эмитенту риск, связанный с утверждением платежа, потерю дохода в течение периодов 0% процентов для держателей карт и расходы на обработку.

Поскольку ставки обмена публикуются непосредственно брендами карт, они не различаются между процессорами. Это не означает, что обмен легко оценить, поскольку ставки рассчитываются на основе множества факторов, включая тип карты, отрасль деятельности и тип транзакции. Эти ставки могут меняться дважды в год, но всегда будут доступны на сайтах брендов.Узнайте о обменных курсах Visa здесь, а Mastercard — здесь.

Какие еще расходы связаны с торговыми счетами?

К сожалению, другие жесткие затраты для счетов не так стандартизированы, как обмен, и будут зависеть от различных факторов, включая метод обработки, предоставляемые продукты или услуги, тарифный план и т. Д. Например, некоторые продавцы B2B смогут претендовать на Уровень II / III, что означает, что они получат более низкие ставки обмена и, возможно, могут принести больше прибыли при соответствующей цене.С другой стороны, онлайн-шлюз для учетной записи электронной коммерции может иметь ежемесячную плату в размере 10 долларов, которая добавит к чистой прибыли.

Независимо от затрат, связанных с торговыми счетами, фактором, который окажет наибольшее финансовое влияние на вашу программу торговых услуг, будет ваше соглашение с поставщиком процессинга. Для расчета доли вашего банка на счете используются два фактора: скорость покупки и доля дохода. Будьте очень осторожны с потенциальным партнером, который предлагает вам долю дохода, которая кажется слишком хорошей, чтобы быть правдой.Вот почему — более высокий процент не обязательно означает больше денег .

В этом нет никакого смысла, правда? Прежде чем мы разберемся с этим для вас, давайте рассмотрим основные моменты, касающиеся доли покупок и доли дохода.

Какова доля дохода?

Доля дохода — это часть прибыли, полученной торговым счетом в вашем портфеле, которую получает ваш банк. Чтобы получить прибыль, каждая учетная запись должна будет превышать фактические затраты, понесенные обработчиком.Эти расходы обычно связаны с процессором, ассоциациями кредитных карт и обменом, выплачиваемыми банкам-эмитентам.

Если потенциальный партнер предлагает вашему банку 100% долю дохода, это будет звучит как как идеальная сделка. Но не забудьте спросить себя, какой устойчивый бизнес отказался бы от 100% своей прибыли? Здесь важно точно определить , из каких вы получаете 100%.

Какой курс покупки?

У всех процессоров есть стоимость, называемая «курс покупки», связанная с открытием и ведением торговых счетов.Если переработчик предложил вашему банку большой процент прибыли, возможно, даже из всех «прибыли» за вашу долю дохода, вы можете быть уверены, что они увеличили свои ставки покупки, чтобы компенсировать это.

Давайте посчитаем . В приведенном ниже примере представьте, что оба процессора имеют одинаковую фактическую скорость покупки. Ваше соглашение с процессором A отражает их более низкие ставки закупок, а ваша доля дохода составляет 70%. Процессор B увеличил свою ставку закупок, но предлагает вам 100% долю дохода.

| ISO A | ISO B | |

|---|---|---|

| Объем обработки продавцом | 25 000 000 долл. США | 25 000 000 долл. США |

| Количество транзакций | 500000 | 500000 |

| Количество продавцов | 500 | 500 |

| Ежемесячная маржа на одного продавца | 5 долларов | 10 долларов |

| Комиссия за обработанный том | 0.03% | 0,15% |

| Комиссия за транзакцию | 0,06 доллара США | 0,15 доллара США |

| Маржа на обработанном объеме | 0,60% | 0,60% |

| Маржа за транзакцию | 0,05 доллара | 0,05 доллара |

| Ежемесячная плата, взимаемая с продавца | 5 долларов США | 5 долларов США |

| Общая прибыль | 137 500 долларов США | 60 000 долларов США |

| Доля выручки% | 70% | 100% |

| Общая выручка банка | 96 250 долларов США | 60 000 долларов США |

При использовании процессора B вы должны назначать более высокую цену своим продавцам из-за более высоких затрат и меньшей прибыли. Часто это приводит к более высокому уровню выбытия и меньшему количеству новых клиентов, потому что ваши ставки просто не будут достаточно конкурентоспособными.

Завышенным ценам не место в здоровом, взаимовыгодном партнерстве. У обработчика не будет никакого стимула помогать расширять вашу программу торговых услуг — поскольку они увеличили свои расходы, они будут зарабатывать деньги независимо от того, делаете вы это или нет. Убедитесь, что ваш банк не запутался в паутине этой хищнической практики.

Что это значит для вас?

Перед тем, как выбрать поставщика для своей программы торговых услуг, убедитесь, что вы определили базовую твердую стоимость, которую вам нужно будет превысить для каждой учетной записи, прежде чем вы получите согласованную долю дохода.Хороший переработчик также должен иметь процедуры, которые помогут вам удерживать прибыль. Не бойтесь попросить провести сравнение количества яблок с яблоками с вашим существующим процессором, чтобы определить вашу текущую долю дохода и увидеть, насколько на самом деле конкурентоспособна ваша программа.

Последние мысли

Обработка кредитных карт часто бывает сложной для понимания, и другие обработчики предпочитают скрывать, как они взимают комиссию. Чтобы ваша программа торговых услуг была успешной и полезной для обеих сторон, ваш партнер по процессингу должен обладать высоким уровнем знаний и прозрачностью.

В идеале, у выбранного вами поставщика услуг обработки данных должна быть собственная команда экспертов, которые могут четко и кратко объяснить вам различные расходы, обеспечивая при этом конкурентоспособность ваших предложений. Мир обработки кредитных карт может в лучшем случае сбивать с толку, а в худшем — вводить в заблуждение, но вам не обязательно действовать в одиночку.

Если ваша программа обслуживания продавцов демонстрирует стремительный рост и низкий уровень удержания клиентов, возможно, пришло время сменить процессоры. Если вы все еще не знаете, как выбрать подходящего партнера для своей программы оказания торговых услуг, ознакомьтесь с нашей статьей «8 вещей, которые банкам следует искать в партнерах по оказанию торговых услуг» или свяжитесь с нами.Ваш банк заслуживает уверенности в том, что вся ваша тяжелая работа по увеличению вашего портфеля окупится.

Объяснение комиссий за обмен— ValuePenguin

Комиссионные за обмен взимаются с торговцев сетями карт за обработку дебетового или кредитного платежа. Эти комиссии составляют большую часть затрат, связанных с приемом платежа по карте. Хотя комиссии за обмен взимаются сетями карт, они выплачиваются банку, выпустившему платежную карту. Средний обменный курс при оплате кредитной картой составляет около 1.81%, в то время как типичный обмен для дебетовых карт составляет 0,3%.

Что такое комиссия за обмен?

Каждый раз, когда обрабатывается транзакция по кредитной или дебетовой карте, средства переводятся из банка-эмитента в банк-эквайер, иногда называемый торговым банком. Карточные ассоциации, такие как Visa и Mastercard, облегчают этот процесс. За оказываемые ими услуги ассоциации взимают плату с банка-эквайера — это так называемые межбанковские сборы. Обычно комиссия за обмен состоит из процента от общей суммы транзакции плюс некоторая фиксированная сумма (например,г. 2% + 0,10 доллара США). В то время как карточные ассоциации оценивают и определяют сборы, они выплачиваются банку-эмитенту. Карточные ассоциации вместо этого собирают отдельный сбор, называемый сетевым сбором, хотя он не считается частью обмена. Сетевая комиссия обычно намного меньше, в среднем около 0,05%.

Средняя комиссия за обмен Visa и Mastercard

Visa и Mastercard являются крупнейшими сетевыми компаниями в мире, поэтому торговцы чаще всего сталкиваются с их комиссией за обмен.Для обеих компаний обмен будет во многом зависеть от типа используемой карты. Как упоминалось выше, дебетовые карты имеют значительно более низкие ставки обмена, чем кредитные карты. Кроме того, у премиальных кредитных карт более высокая комиссия за обмен, чем у вариантов без вознаграждения.

Комиссия за обмендля Visa и Mastercard также будет варьироваться в зависимости от типа транзакции.

| Visa Debit Retail CPS | 0,800% + 15 ¢ | 1,650% + 15 ¢ |

| Visa Debit Retail CPS Regulated | 0.050% + 22 ¢ | 0,050% + 22 |

| Visa Debit Retail Business | 1,700% + 10 ¢ | 2,450% + 10 ¢ |

| Visa Debit Retail Business Регулируется | 0,050% + 22 ¢ | 0,050% + 22 ¢ |

| Visa Credit Retail CPS | 1,510% + 10 ¢ | 1,800% + 10 ¢ |

| Розничные вознаграждения Visa Credit Традиционные | 1,650% + 10 ¢ | 1,950% 10 ¢ |

| Visa Credit Retail Rewards Подпись | 2.300% + 10 | 2.700% + 10 |

| Visa Credit Retail Rewards Подпись Предпочтение | 2.100% + 10 ¢ | 2.400% + 10 ¢ |

| Visa Credit Retail Corporate | 2,100% + 10 ¢ | 2,650% + 10 ¢ |

| Mastercard Debit Retail Swipe | 1.050% + 15 ¢ | 1.600% + 15 ¢ |

| Mastercard Debit Retail Regulated | 0,050% + 22 ¢ | 22 ¢ |

| Mastercard Credit Розничный потребитель | 1.580% + 10 | 1,890% + 10 ¢ |

Visa имеет наибольшее количество карт в обращении с 2016 года с 52% доли рынка. Mastercard занимает второе место с 31,6% рынка.

Узнайте о средних межбанковских сборах и ставках