Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

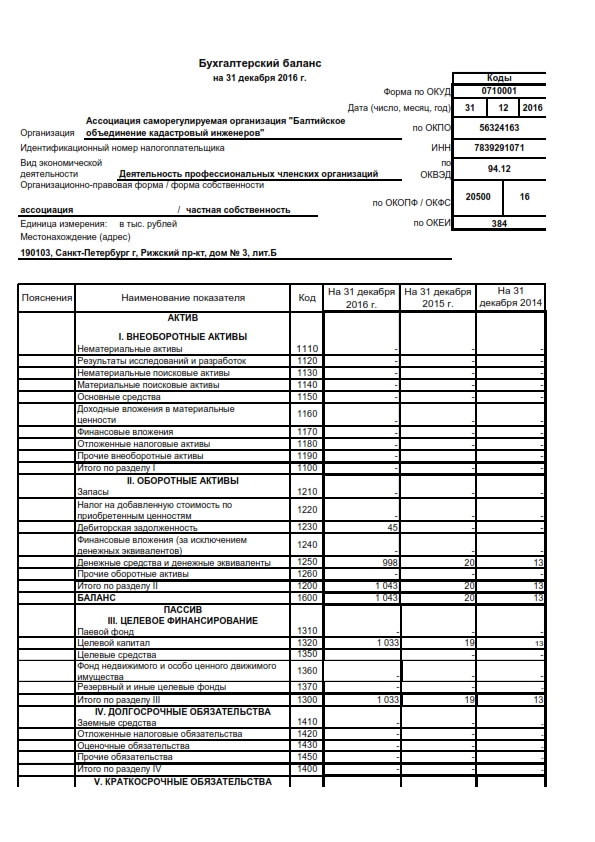

Ответ: как составить бухгалтерский баланс вручную!

Отчетность по УСН за 2015 год

ТОЧКА ОТЧЕТА СОДЕРЖАНИЕ Шестакова Е. В., к.ю.н., генеральный директор ООО «Актуальный менеджмент» Отчетность по УСН за 2015 год Отчетный период для «упрощенцев» всегда непростой, потому что нужно подвести

ПодробнееПро формы бухгалтерской отчетности 1!

Про формы бухгалтерской отчетности 1! Необходима информация про формы бухгалтерской отчетности 1 или возможно про бухгалтерский баланс предприятия за 3 года скачать? Узнай про формы бухгалтерской отчетности

ПодробнееОтвет: бухгалтерский аутсорсинг житомир!

Ответ: бухгалтерский аутсорсинг житомир! Необходима информация про бухгалтерский аутсорсинг житомир или может про услуги бухгалтера? Прочти про бухгалтерский аутсорсинг житомир на сайте Только если Вы

Про услуги бухгалтера житомир!

Про услуги бухгалтера житомир! Необходима информация про услуги бухгалтера житомир или может про услуги бухгалтера уфа? Прочти про услуги бухгалтера житомир на сайте Только если Вы реально заинтересованы

ПодробнееНеобходимо услуги бухгалтера в щелково!

Необходимо услуги бухгалтера в щелково! Необходима информация про услуги бухгалтера в щелково или может про форма 1 бухгалтерской отчетности пример? Узнай про услуги бухгалтера в щелково на сайте Только

1.

Цель выполнения курсовой работы

Цель выполнения курсовой работы1. Цель выполнения курсовой работы В соответствии с учебным планом студенты выполняют курсовую работу по дисциплине «Бухгалтерская финансовая отчетность». Курсовая работа должна выявить уровень теоретической

ПодробнееПро бухгалтерский учет услуг связи!

Про бухгалтерский учет услуг связи! Необходима информация про бухгалтерский учет услуг связи или возможно про бухгалтерский баланс форма 1 бланк? Узнай про бухгалтерский учет услуг связи на сайте Только

Ответ: бухгалтерия на аутсорсинге спб!

Ответ: бухгалтерия на аутсорсинге спб! Необходима информация про бухгалтерия на аутсорсинге спб или может про бухгалтерский учет транспортно-экспедиционных услуг? Узнай про бухгалтерия на аутсорсинге спб

ПодробнееСтруктура книги.

.. 14

.. 14Содержание От автора…………………………………………………. 5 Структура книги………………………………………….. 14 1. Бухгалтерский учет как функция бизнеса. Отличия

Про услуги бухгалтера для ип минск!

Про услуги бухгалтера для ип минск! Необходима информация про услуги бухгалтера для ип минск или может про формы бухгалтерской отчетности старые? Прочти про услуги бухгалтера для ип минск на сайте Только

ПодробнееОтвет: услуги частного бухгалтера киев!

Ответ: услуги частного бухгалтера киев! Необходима информация про услуги частного бухгалтера киев или может про аутсорсинг бухгалтерских услуг харьков? Познай про услуги частного бухгалтера киев на сайте

Часть 1 Бухгалтерский учет

Часть 1 Бухгалтерский учет и отчетность МП Глава 1. Регистрация малого предприятия. Постановка на учет 1.1. Регистрация МП. Постановка на учет 1.2. Схема деятельности МП (от регистрации до сдачи первого

Регистрация малого предприятия. Постановка на учет 1.1. Регистрация МП. Постановка на учет 1.2. Схема деятельности МП (от регистрации до сдачи первого

Ответ: услуги бухгалтера минск цены!

Ответ: услуги бухгалтера минск цены! Необходима информация про услуги бухгалтера минск цены или может про формы бухгалтерской отчетности ооо? Узнай про услуги бухгалтера минск цены на сайте Только если

ПодробнееЭКСПРЕСС-КОНСУЛЬТАЦИЯ

Вопрос: Корректное отражение в учете Торгового сбора при УСН (доходы минус расходы) и ОСНО. Уточните какой субсчет 99 счета используется в том и другом случае. Ответ: Порядок отражения в бухгалтерском

ПодробнееОтвет: услуги бухгалтера ярославль!

Ответ: услуги бухгалтера ярославль! Необходима информация про услуги бухгалтера ярославль или возможно про услуги бухгалтера феодосия? Прочти про услуги бухгалтера ярославль на сайте Только если Вы реально

Пояснительная записка

Пояснительная записка Практически все фирмы применяют компьютерные системы ведения бухгалтерского учета, а для этого необходимо владеть бухгалтерскими программными продуктами (ПП). Современный бухгалтер

Современный бухгалтер

Бухгалтерская (финансовая) отчетность

Кафедра бухгалтерского учета и аудита Бухгалтерская (финансовая) отчетность Учебно-методический комплекс для студентов ВПО, обучающихся с применением дистанционных технологий Модуль 3 Отчет о финансовых

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС 31 декабря 2016 года

Подготовлено с использованием системы «КонсультантПлюс» На БУХГАЛТЕРСКИЙ БАЛАНС 3 декабря 206 года Приложение к Национальному стандарту бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность»

ПодробнееГЛАВА 2 ДРУГИЕ СТАТЬИ БАЛАНСА (АКТИВ)

ГЛАВА 2 ДРУГИЕ СТАТЬИ БАЛАНСА (АКТИВ) 2.1. Оборотные активы (Актив) 2.1.1. Запасы (Актив) 2.1.1.1. Сырье, материалы и другие ценности 2.1.1.2. Животные на выращивании и откорме 2. 1.1.3. Затраты в незавершенном

1.1.3. Затраты в незавершенном

Устав дочернего предприятия

Источник: http://belforma.net/бланки/устав/устав_дочернего_предприятия c возможностью скачать типовой бланк в формате PDF (Adobe Reader). Устав дочернего предприятия Правления Выписка из протокол N от

ПодробнееРАБОЧАЯ ТЕТРАДЬ ДЛЯ ПРАКТИЧЕСКИХ РАБОТ

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ ПОЛИТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ГБПОУ ВО «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО-ЭКОНОМИЧЕСКИИ КОЛЛЕДЖ» РАБОЧАЯ ТЕТРАДЬ ДЛЯ ПРАКТИЧЕСКИХ РАБОТ по МДК 04.01. Технология

ПодробнееВВЕДЕНИЕ, ИЛИ О ТОМ, КАК ИЗУЧАТЬ КНИГУ

ВВЕДЕНИЕ, ИЛИ О ТОМ, КАК ИЗУЧАТЬ КНИГУ 1998 г. вошел в нашу историю черной полосой как для многих людей, так и для многих организаций. Только набрав обороты, организации «уходили в небытие», но, согласно

ПодробнееПрограмма учебной дисциплины

Государственное образовательное бюджетное учреждение высшего образования «НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ — ВЫСШАЯ ШКОЛА ЭКОНОМИКИ» Высшая школа управления проектами УТВЕРЖДЕНА Директор Высшей

Годовой отчет за 2018 год

Годовой отчет за 218 год Открытое акционерное общество ВИТЕБСКИЕ ПРОДУКТЫ Учетный номер плательщика 35669 Информация об открытом акционерном обществе и его деятельности по состоянию на 1 января 219 г.

Минский университет управления

Минский университет управления УТВЕРЖДАЮ Ректор Минского университета управления 201 г. Регистрационный УД-524/р. Н.В. Суша Бухгалтерский учет на малых предприятиях (название учебной дисциплины) Учебная

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПРОФСОЮЗ РАБОТНИКОВ НАРОДНОГО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИМОРСКАЯ КРАЕВАЯ ОРГАНИЗАЦИЯ ПРОФСОЮЗА МАТЕРИАЛЫ В ПОМОЩЬ ПРОФСОЮЗНОМУ КОМИТЕТУ И ПРЕДСЕДАТЕЛЮ УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

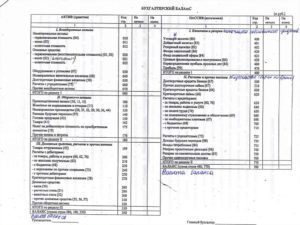

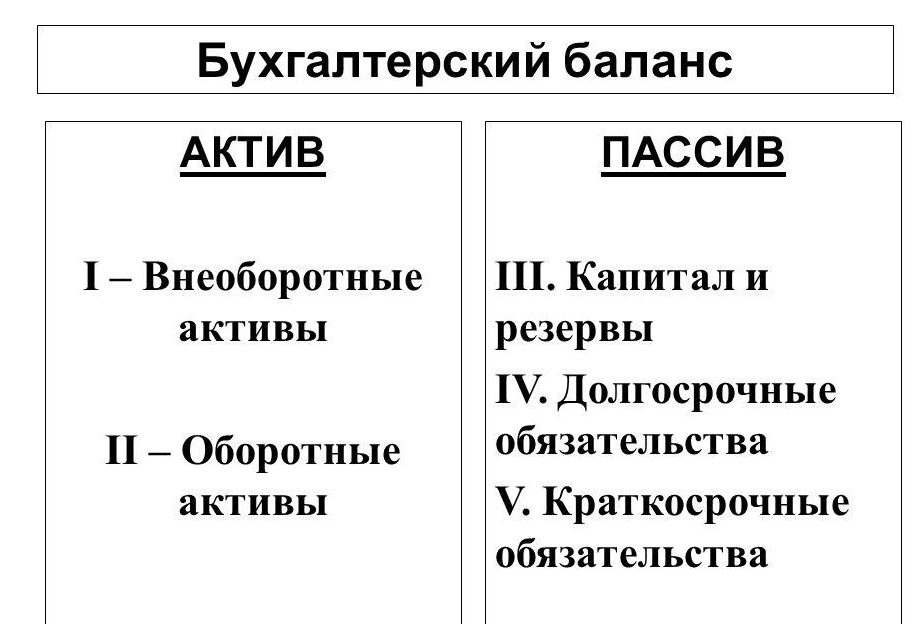

ПодробнееБухгалтерский баланс на 20___ г — Студопедия

| Актив | Пассив | ||

| Наименование статей | Сумма | Наименование статей | Сумма |

I. Внеоборотные активы Внеоборотные активы

| III. Капитал и резервы | ||

| Основные средства | |||

| Нематериальные активы | |||

| Итого по разделу I: | |||

| II. Оборотные активы | Итого по разделу III: | ||

| Материалы | IV. Долгосрочные обязательства | ||

| Затраты незавершенного производства | Кредиты и займы | ||

| Готовая продукция | Итого по разделу IV: | ||

| Расходы будущих периодов | V. Краткосрочные обязательства Краткосрочные обязательства

| ||

| Дебиторская задолженность, в том числе покупателей | Кредиторская задолженность, в том числе: | ||

| Денежные средства | |||

| Прочие дебиторы | Доходы будущих периодов | ||

| Резервы предстоящих расходов . | |||

| Итого по разделу II: | Итого по разделу IV: | ||

| Баланс | Баланс |

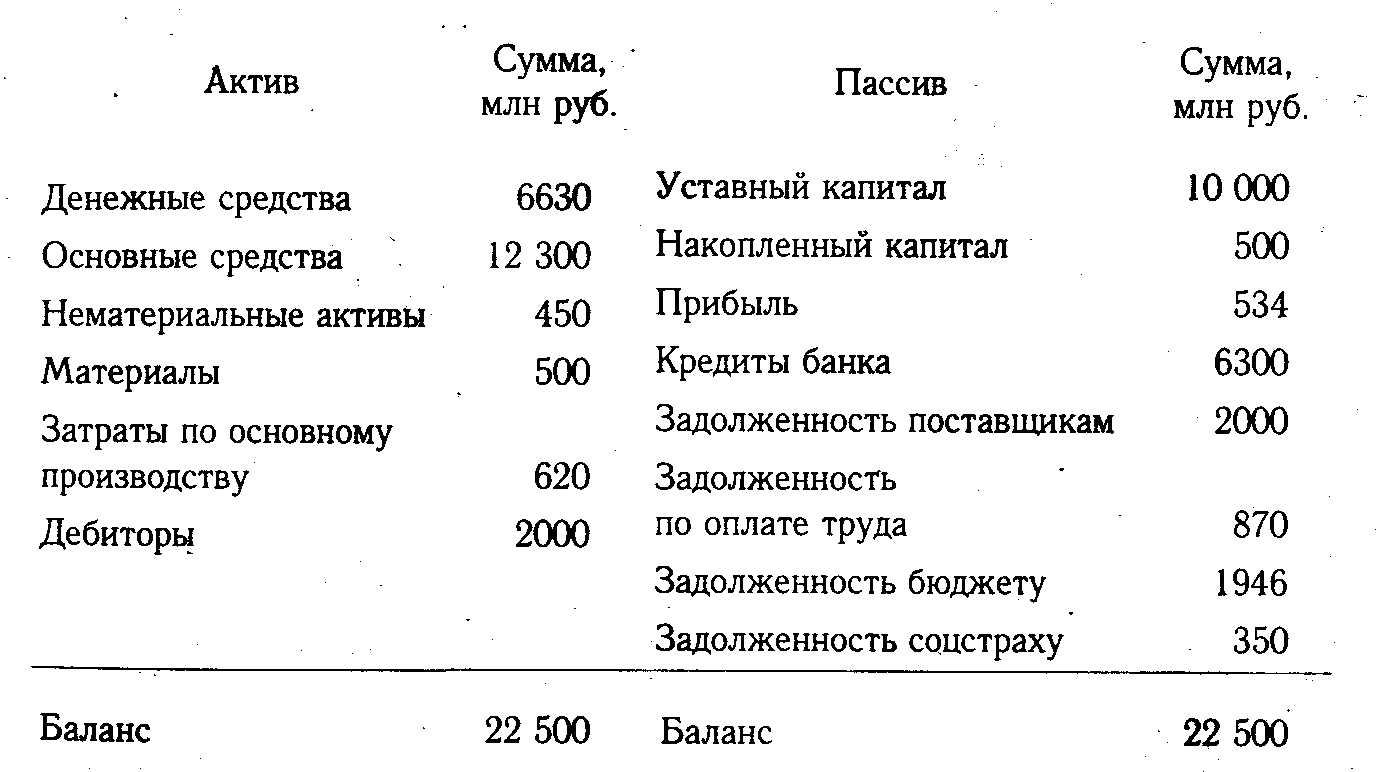

Задача 2. На основе данных для выполнения задачи 1 (Практическое занятие 2) и 1 (Практическое занятие 3):

На основе данных для выполнения задачи 1 (Практическое занятие 2) и 1 (Практическое занятие 3):

1) определите, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества и источники его формирования;

2) составьте бухгалтерский баланс ОАО «Аксай» на 1 октября 20_ г. по форме (табл. 3).

Задача 3.На основе данных для выполнения задачи 3 (Практическое занятие 2) и 3 (Практическое занятие 3):

1) определите, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества и источники его формирования;

2) составьте бухгалтерский баланс машиностроительного завода на 1 января 200_ г. по форме (табл. 3).

Задача 4. На основе данных для выполнения задачи 1 (Практическое занятие 4):

1) определите, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества и источники его формирования;

2) составьте бухгалтерский баланс ЗАО «Дон» на 1 января 20 _ г. , используя таблицу 3.

, используя таблицу 3.

Задача 5.На основе данных для выполнения задачи 2 (Практическое занятие 4):

1) определите, к какой статье бухгалтерского баланса (активной или пассивной) относятся конкретные виды имущества и источники его формирования;

2) составьте бухгалтерский баланс обувной фабрики «Сапожок» на 1 апреля 20_ г., используя таблицу 3.

Задача 6.На основе данных для выполнения задачи составьте бухгалтерский баланс мебельной фабрики ОАО «Комфорт» на 1 июля 20_ г., используя таблицу 3.

Задание 1. 1. Составьте бухгалтерский баланс на начало отчетного периода в таблице 1, расположив наименование счетов в активе и пассиве в порядке расположения

1. Составьте бухгалтерский баланс на начало отчетного периода в таблице 1, расположив наименование счетов в активе и пассиве в порядке расположения соответствующих статей баланса.

2. Составить и внести в журнал регистрации хозяйственных операций бухгалтерские проводки – таблица 2.

3. Открыть бухгалтерские счета, отразить хозяйственные операции на счетах бухгалтерского учета, подсчитать дебетовые и кредитовые обороты за месяц и вывести конечное сальдо.

4. Составить оборотную ведомость – таблица 3.

5. Составьте бухгалтерский баланс на конец отчетного периода в таблице 5.

Исходные данные:

1. Остатки по счетам на начало отчетного периода:

Материалы – 10 000;

Основные средства – 200 000;

Уставный капитал – 300 000;

Касса – 3 500;расчеты с подотчетными лицами – 2 700;

Расчетный счет – 100 000;

Расчеты с дебиторами и кредиторами:

— разные дебиторы – 5 100;

— разные кредиторы – 10 800;

Основное производство – 57 000;

Расчеты по оплате труда – 28 000;

Расчеты по налогам и сборам – 7 500;

Нераспределенная прибыль – 10 000;

Нематериальные активы – 148 000;

Расчеты по краткосрочным кредитам – 70 000;

Добавочный капитал – 85 000;

Расчеты с поставщиками и подрядчиками – 15 000.

2. За текущий месяц произошли следующие хозяйственные операции:

1. поступили материалы от поставщиков – 27 000;

2. с расчетного счета погашена задолженность перед бюджетом – 5 200;

3. израсходованы на производство материалы – 33 000;

4. получена из производства готовая продукция – 35 000;

5. с расчетного счета погашена задолженность поставщикам – 40 000;

6. на расчетный счет зачислен краткосрочный кредит – 70 000;

7. часть прибыли направлена в резервный капитал – 3 500;

8. с расчетного счета в кассу поступили денежные средства на выплату заработной платы – 28 000;

9. из кассы выплачена заработная плата – 20 000;

10. из заработной платы удержан налог на доходы физических лиц – 3 000;

11. на расчетный счет поступил долг от дебиторов –4 100;

12. с расчетного счета погашена задолженность перед прочими кредиторами – 7 000;

13. из кассы на расчетный счет возвращена невыплаченная заработная плата – 8 000;

14. выдан из кассы аванс подотчетному лицу – 1000;

выдан из кассы аванс подотчетному лицу – 1000;

15. начислена заработная плата производственным рабочим – 20 000;

16. возвращен в кассу остаток аванса подотчетным лицом – 500;

17. часть прибыли направлена на увеличение добавочного капитала – 4 500;

18. с расчетного счета погашен краткосрочный кредит – 25 000;

19. начислен износ по оборудованию – 32 000.

Таблица 1

Как составить баланс при упрощенной системе налогообложения

С начала 2013 года компании на УСН ведут бухгалтерский учет и подают отчетность. Что представляет собой баланс при упрощенной системе налогообложения? Об этом читайте в сегодняшней статье.

Отчетность для «упрощенщиков»

К отчетности субъектов экономической деятельности, которые применяют упрощенную систему налогообложения, применяются общие правила. Такое требование введено законом № 402-ФЗ. Вместе с тем УСН очень часто применяют компании, относящиеся к категории малого бизнеса. А они, как известно, могут вести учет и сдавать отчетность по упрощенной форме. Поэтому на практике большинство субъектов на УСН сдают упрощенную отчетность.

Поэтому на практике большинство субъектов на УСН сдают упрощенную отчетность.

Важно понимать, что отдельного типа отчетности для компании на УСН не существует. Тут действует следующее правило:

- субъекты на УСН, относящиеся к категории малого бизнеса, могут самостоятельно выбирать форму отчетности — традиционную или сокращенную;

- субъекты на УСН, не удовлетворяющие критериям малого предпринимательства, обязаны отчитываться по полной программе.

О том, как проверить, относится ли компания к категории малых, мы уже писали.

Что входит в баланс

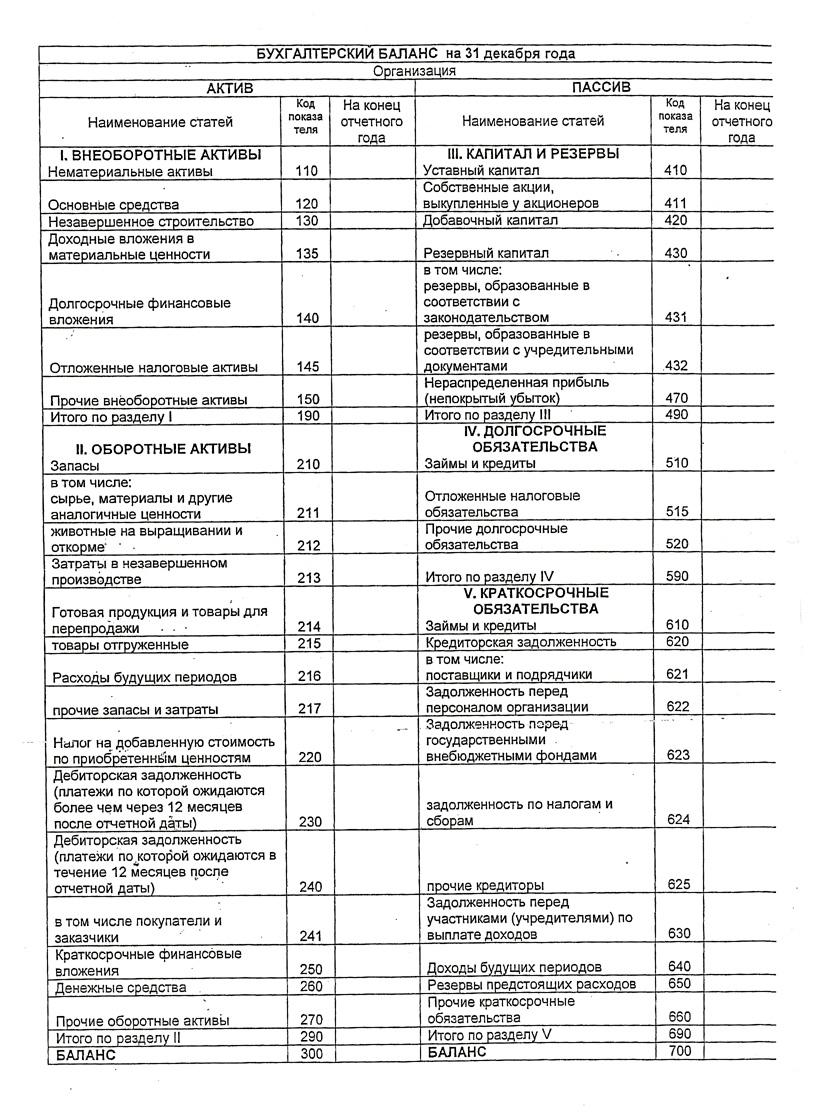

Основной формой отчетности является баланс. Это не зависит от того, полную или сокращенную форму отчетности выберет компания. А вот структура обычного и упрощенного баланса различается весьма существенно. Обе формы приведены в приказе № 66н от 02.07.2010.

Упрощенный баланс, как его полная форма, включает 2 раздела — активы и пассивы. Однако если отчет в его классической форме предполагает деление разделов на подразделы, то в сокращенном балансе этого нет.

Актив

Актив упрощенного баланса состоит всего из пяти строк. Как они именуются и что в них входит, можно узнать из следующей таблицы.

Таблица 1. Состав актива упрощенного баланса

| Название | Что включается |

Материальные внеоборотные активы |

|

Нематериальные, финансовые и другие внеоборотные активы |

|

Запасы |

|

Денежные средства и денежные эквиваленты |

|

Финансовые и другие оборотные активы |

|

Пассив

Структура пассива упрощенного баланса дана в следующей таблице.

Таблица 2. Состав пассив упрощенного баланса

| Название | Что включается |

Капитал и резервы |

|

Долгосрочные заемные средства | займы, срок погашения которых составляет более 12 месяцев |

Другие долгосрочные обязательства | остатки по Кт на счетахрасчетов (6Х-7Х) в части долгосрочной задолженности |

Краткосрочные заемные средства | займы, срок погашения которых меньше 12 месяцев |

Кредиторская задолженность | остатки по Кт на счетах расчетов (6Х-7Х) в части краткосрочной задолженности |

Другие краткосрочные обязательства |

Особенности подготовки документа

Каждая строка бухгалтерского баланса имеет собственный код. Полный их перечень приведен в приложении № 4 упомянутого постановления № 66н. Поскольку в упрощенном балансе содержатся показатели без детализации, то существует отдельное правило кодирования его строк. Необходимо выбрать код того показателя, который в составе укрупненного показателя имеет наибольший вес.

Упрощенный баланс подписывается руководителем организации — подпись главбуха не нужна. Такое правило действует с мая 2015 года.

Баланс в упрощенной форме, как и традиционный, содержит данные за 3 года — текущего и двух последних. Таким образом, подавая отчетность за 2017 год, компания должна включить в него данные на конечную дату трех лет: 2017, 2016 и 2015.

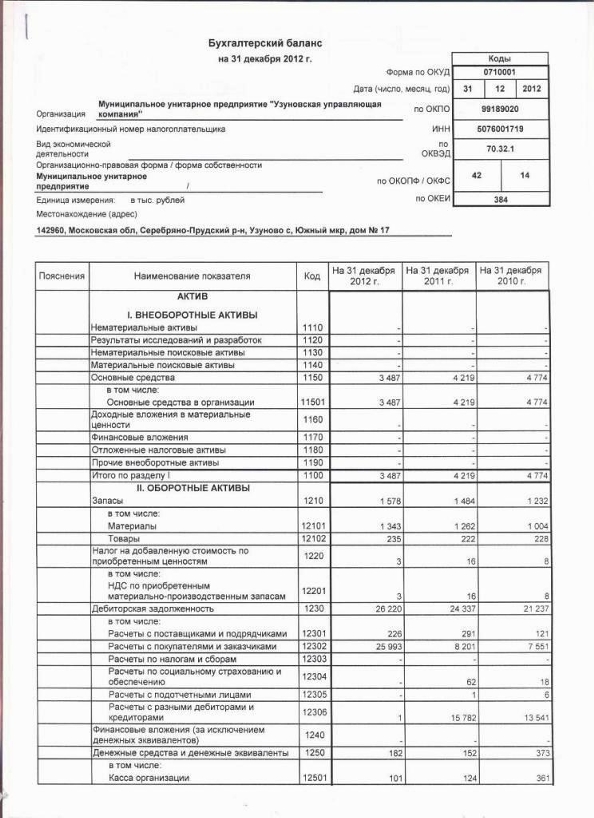

Бухгалтерский баланс за 2012 год. Описываем, как его составить и соблюсти все новые правила

Вы знаете, что с начала 2013 года вступил в силу новый Закон о бухучете. Это Федеральный закон от 6 декабря 2011 г. № 402-ФЗ. Он внес много изменений в работу бухгалтеров. О них надо помнить при подготовке бухотчетности за 2012 год (если ваша компания на упрощенке, то вам не нужно сдавать бухгалтерскую отчетность за 2012 год в ИФНС и Росстат).

Хотя закон и заработал в 2013 году, но правила, что там прописаны для отчетности, надо применять и к прошлому году. В этом посте мы опишем, как составить бухгалтерский баланс за 2012 год и соблюсти все новые правила.

1. Отчетность нужно сдавать в инспекцию не позднее 1 апреля, при желании в электронном виде

Теперь законодатели четко прописали срок сдачи бухотчетности. Как в налоговую инспекцию, так и в подразделение Росстата отчетность нужно представить не позднее трех месяцев после того, как закончится год. То есть до 31 марта включительно. Поскольку в 2013 году эта дата выпадает на воскресенье (выходной день), крайний срок отодвигается на ближайший рабочий день — 1 апреля.

Напомним, что в старом законе о бухучете — Федеральном законе от 21 ноября 1996 г. № 129-ФЗ — говорилось, что сдать бухотчетность нужно в течение 90 дней после окончания года. При этом не уточнялось, о каких днях идет речь. Конечно, многие ориентировались на календарные дни. Но были и те, кто считал срок сдачи отчетности в ИФНС в рабочих днях. Причем такой подход удавалось отстоять в суде. Но теперь в новом Законе о бухучете подобной неясности нет. И значит, больше нет повода для споров.

А в каком виде сдавать отчеты? Как и раньше, и в инспекцию, и в Росстат отчетность можно передавать с нарочным или отправлять по почте в бумажном варианте. Новый закон, как и старый, не обязывает представлять баланс, отчет о прибылях и убытках и остальные формы по телекоммуникационным каналам связи.

Но если у вас есть желание и вы уже сдаете налоговые декларации через спецоператора связи, бухотчетность тоже можете направить инспекторам через Интернет. В таком случае воспользуйтесь электронными форматами. Для типовых бланков они утверждены приказом ФНС России от 15 февраля 2012 г. № ММВ-7-6/87@. А для упрощенных форм, адресованных малым предприятиям, есть свой формат — в приказе ФНС России от 16 ноября 2012 г. № ММВ-7-6/881@.

2. На всех формах достаточно подписи директора

Сейчас по новым правилам получается, что подпись главного бухгалтера на формах отчетности больше не нужна. Вообще в типовых бланках баланса и иных форм отчетности предусмотрено две подписи: руководителя организации и главного бухгалтера. Однако в Законе № 402-ФЗ нет специального порядка, руководствуясь которым нужно подписывать отчеты. Но сказано, что бухотчетность считается составленной после того, как ее экземпляр подпишет руководитель компании (обычно это генеральный директор).

Так что, если свою подпись вы не поставите, налоговики все равно должны принять отчетность. Ну а если решите все-таки завизировать, ошибки в этом тоже не будет. Даже напротив, так вы выполните формальные требования приказа Минфина России от 2 июля 2010 г. № 66н(далее — приказ № 66н).

3. Больше не требуется составлять пояснительную записку

Вот еще одно приятное изменение в правилах. Закон № 402-ФЗ не требует сдавать пояснения в составе отчетности для ИФНС и Росстата. Тут вы действуете на свое усмотрение.

Вы можете вообще ничего не пояснять. Но в ряде случаев наверняка у инспекторов возникнут вопросы. Например, в балансе по строке 1150 вы отразили небольшую стоимость основных средств. Хотя на самом деле в собственности вашей компании есть имущество, учтенное на счете 01. Просто оно уже самортизировано. Вот информацию об этом стоит все же раскрыть.

Кстати, аудиторское заключение тоже больше не надо прикладывать к годовой отчетности. Но если ваша компания относится к малым, то обычно вы обходились без этого документа и раньше.

4. За малую компанию можно отчитаться в сокращенном варианте

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта, как можно отчитаться в сокращенном варианте. А не по общим правилам наравне со всеми. Критерии, по которым предприятие можно считать малым, вы найдете в статье 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ. Один из основных показателей — средняя численность работников за предшествующий год не должна превышать 100 человек.

Первый вариант

Вы можете заполнить только баланс и отчет о прибылях и убытках. Причем можете ставить везде укрупненные показатели. То есть суммировать значения по группам статей без дополнительной расшифровки.

Второй вариант

Вы можете сдать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. Они приведены в приложении № 5 к приказу № 66н. Чем же такая отчетность будет отличаться от той, что вы заполните на общепринятых бланках (то есть от первого варианта)?

Показатели в таких формах будут еще более укрупнены, чем обычно. Судите сами. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве надо отразить лишь шесть показателей в одном разделе (вместо трех разделов) плюс одну итоговую величину.

То есть почти все строки включают в себя несколько строк из традиционной формы отчетности. Какой код строки ставить в таком случае? Ставьте код того показателя, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

Что касается отчета о прибылях и убытках, то в нем всего семь строк вместо привычных 18. Кроме того, отсутствует в упрощенной форме такого отчета и раздел «Справочные данные». В остальном правила заполнения те же, что и для упрощенного баланса. Рассмотрим еще один пример.

Не исключена ситуация, что вам вообще нечего будет отразить в какой-то конкретной строке. Тогда и не приводите ее совсем — если формируете отчеты в компьютерной программе. Или поставьте прочерки. Кстати, это правило действует как для общих форм, так и для упрощенных.

Понимание бухгалтерского баланса (определение и примеры)

Балансовые отчеты могут помочь вам увидеть общую картину: чистая стоимость вашей компании, сколько у вас денег и где они хранятся. Они также необходимы для привлечения инвесторов, получения кредита или продажи вашего бизнеса.

Так что вам определенно нужно знать, как его обойти. Вот здесь-то и пригодится это руководство. Мы проведем вас по балансам, шаг за шагом.

Что такое баланс?

Бухгалтерский баланс является одним из трех основных финансовых отчетов, наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств.

Балансовый отчет дает моментальный снимок ваших финансовых результатов в определенный момент, включая каждую запись в журнале с момента основания вашей компании. Он показывает, чем владеет ваш бизнес (активы), что он должен (обязательства) и какие деньги остаются у владельцев (собственный капитал).

Поскольку он обобщает финансы предприятия, баланс также иногда называют отчетом о финансовом положении. Компании обычно готовят его в конце отчетного периода, например месяца, квартала или года.

Назначение балансаПоскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Информация в балансовом отчете вашей компании может помочь вам рассчитать ключевые финансовые коэффициенты, такие как отношение «заемных средств к собственному капиталу», которое показывает способность компании оплачивать свои долги собственным капиталом (в случае необходимости!).Еще более непосредственно применимо соотношение текущей ликвидности: текущие активы / текущие обязательства. Это покажет вам, сможете ли вы выплатить все свои долги в течение следующих 12 месяцев.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы узнать, как ваши финансы изменились с течением времени. Вы сможете увидеть, как далеко вы продвинулись с первого дня.

Дополнительная литература: Как читать баланс

Простой шаблон балансаВы можете скачать простой шаблон баланса здесь.

Что входит в баланс

Все балансы разделены на три категории: активы, обязательства и собственный капитал.

Активы

Начнем с активов — вещей, которыми владеет ваш бизнес и которые имеют долларовую стоимость.

Перечислите свои активы в порядке их ликвидности или того, насколько легко их можно превратить в наличные, продать или потребить. Все, что вы ожидаете конвертировать в наличные в течение года, называется текущими активами.

В оборотные активы входят:

- Деньги на расчетном счете

- Деньги в пути (перевод денег с другого счета)

- Дебиторская задолженность (деньги, причитающиеся вам покупателями)

- Краткосрочные вложения

- Опись

- Предоплата

- Эквиваленты денежных средств (валюта, акции и облигации)

С другой стороны, долгосрочные активы — это вещи, которые вы не планируете конвертировать в наличные в течение года.

Долгосрочные активы включают:

- Строения и земля

- Машины и оборудование (за вычетом накопленной амортизации)

- Нематериальные активы, такие как патенты, товарные знаки и гудвилл (вы должны указать рыночную стоимость того, по какой справедливой цене покупатель может их приобрести)

- Долгосрочные вложения

Допустим, у вас есть веганский ресторанный бизнес под названием «Где говядина?». По состоянию на 31 декабря активы вашей компании: деньги на текущем счете, неоплаченный счет за свадьбу, которую вы только что обслужили, а также посуда, посуда и столовые приборы на сумму 900 долларов.Вот как бы вы занесли свои активы в свой баланс:

| АКТИВЫ | |

|---|---|

| Банковский счет | $ 2 050 |

| Дебиторская задолженность | 6 100 долл. США |

| Оборудование | $ 900 |

| Итого активы | $ 9 050 |

Обязательства

Затем идут ваши обязательства — то, что ваш бизнес должен другим.

Перечислите свои обязательства по срокам их погашения.Как и активы, вы можете классифицировать их как текущие (срок погашения в течение года) и долгосрочный (срок погашения более чем через год).

Ваши текущие обязательства могут включать:

- Кредиторская задолженность (ваша задолженность перед поставщиками за товары, приобретенные в кредит)

- Заработная плата, которую вы должны сотрудникам за отработанные часы

- Кредиты, которые необходимо вернуть в течение года

- Задолженность по налогам

А вот некоторые (долгосрочные) долгосрочные обязательства:

- Кредиты, которые не нужно возвращать в течение года

- Облигаций, выпущенных вашей компанией

Возвращаясь к нашему примеру с кейтерингом, предположим, что вы еще не оплатили последний счет от поставщика тофу.У вас также есть бизнес-кредит, срок погашения которого истекает через 18 месяцев.

Вот обязательства Beef:

| ОБЯЗАТЕЛЬСТВА | |

|---|---|

| Кредиторская задолженность | $ 150 |

| Долгосрочная задолженность | 2 000 долл. США |

| Итого обязательства | 2150 долл. США |

Собственный капитал

Капитал — это деньги, которыми в настоящее время владеет ваша компания.(Эта категория обычно называется «собственный капитал» для индивидуальных предпринимателей и «акционерный капитал» для корпораций.) Она показывает, что принадлежит владельцам бизнеса.

Собственный капитал включает:

- Капитал (деньги, вложенные в бизнес собственниками)

- Частные или государственные акции

- Нераспределенная прибыль (вся ваша выручка за вычетом всех ваших расходов с момента запуска)

Собственный капитал также может уменьшаться, когда владелец выводит деньги из компании, чтобы заплатить себе, или когда корпорация выплачивает дивиденды акционерам.

Предположим, что вы вложили 2500 долларов в запуск бизнеса в 2016 году и еще 2500 долларов через год. С тех пор вы вывели из бизнеса 9000 долларов, чтобы заплатить себе, и оставили некоторую прибыль в банке.

Вот краткое изложение собственного капитала «Где у говядины»:

| КАПИТАЛ ВЛАДЕЛЬЦА | |

|---|---|

| Капитал | 5 000 долл. США |

| Нераспределенная прибыль | $ 10 900 |

| Чертеж | –9 000 долл. США |

| Итого капитал | $ 6 900 |

Уравнение баланса

Это бухгалтерское уравнение является ключом к балансу:

Активы = Обязательства + Собственный капитал

Активы переходят на одну сторону, обязательства плюс капитал — на другую.Обе стороны должны балансировать — отсюда и название «баланс».

В этом есть смысл: вы платите за активы своей компании, либо занимая деньги (т.е. увеличивая свои обязательства), либо получая деньги от владельцев (собственный капитал).

Образец баланса

Мы готовы поместить все в стандартный шаблон (вы можете скачать его здесь). Вот как выглядит образец баланса в правильном формате:

Ницца. Ваш баланс готов к работе.

Отлично. Что мне теперь с этим делать?

Поскольку баланс отражает каждую транзакцию с момента основания вашей компании, он показывает общее финансовое состояние вашего бизнеса. Вы сразу поймете, сколько денег вы вложили или сколько у вас накопилось долга. Или вы можете сравнить текущие активы с текущими обязательствами, чтобы убедиться, что вы в состоянии оплатить предстоящие платежи.

Вы также можете сравнить свой последний баланс с предыдущими, чтобы узнать, как ваши финансы изменились с течением времени.Вы сможете увидеть, как далеко вы продвинулись с первого дня.

–

Все еще беспокоитесь о своем балансе? Попробуйте такую бухгалтерскую службу, как Bench. Мы свяжем вас с бухгалтером, который подготовит для вас вашу финансовую отчетность, чтобы вы всегда знали, на чем вы остановились.

Как подготовить баланс для начинающей компании

В разгар создания своего первого стартапа вы, вероятно, часто слышали термин «баланс». Теперь для любого, кто не имеет финансового опыта, этот термин может показаться более чем устрашающим.А если вы подаете заявку на ссуду или привлекаете инвесторов, вам нужно не только понимать, что такое баланс, но и знать, как его составить для начинающей компании. К счастью, это не так страшно, как кажется.

Что такое баланс?

Прежде чем приступить к составлению баланса для начинающей компании, важно понять, что вообще такое баланс.

В простейшем понимании бухгалтерский баланс — это финансовый отчет, который показывает, чем предприятие владеет ( активов, ), что оно должно ( обязательств, ), и стоимость инвестиций владельца в бизнес ( собственных средств собственника). ).Другими словами, это важный документ, который служит в качестве моментального снимка финансов бизнеса в определенный момент времени , сравнивая то, что у вас есть, с тем, что вы должны.

Важно отметить, что баланс показывает информацию только за определенный период времени, в то время как отчет о прибылях и убытках и отчет о движении денежных средств показывают весь финансовый год. Следовательно, баланс — это просто часть финансовой головоломки.

Как выглядит баланс?

Баланс довольно прост, поскольку он состоит всего из двух столбцов: активов слева и обязательств и собственного капитала справа .

Общая сумма активов должна равняться общей сумме обязательств + общей сумме собственного капитала. Другими словами, итоговые суммы с каждой стороны должны находиться в идеальном балансе — отсюда и название баланса.

Активы = Пассивы + Капитал

Почему баланс так важен для стартапов?

Балансировка этого уравнения важна, потому что по мере роста активов компании ее обязательства и / или собственный капитал также должны расти, чтобы финансовое положение компании оставалось сбалансированным.

Хотя инвесторы могут не найти балансовый отчет таким же интересным, как другие финансовые отчеты, поскольку он не включает выручку, это не значит, что он не важен. Для инвесторов баланс объясняет, как поддерживаются или финансируются активы компании, что многое говорит о финансовом состоянии компании. Во многих случаях инвесторы будут искать более высокую стоимость капитала по сравнению с обязательствами как признак положительной инвестиции. И наоборот, высокий уровень долга может сигнализировать о том, что бизнес столкнется с финансовыми проблемами.

Как подготовить баланс для начинающей компании?

Прежде чем вы даже начнете вводить свои цифры, вам нужно выбрать дату для вашего баланса , потому что в балансе будут отображаться только активы, обязательства и капитал для определенного дня года. Хотя бухгалтерский баланс можно подготовить в любое время, он обычно рассчитывается при запуске бизнеса, в конце месяца, в конце квартала или в конце года.

Активы

Выбрав дату, начните с , перечислив текущие активы вашей компании .Это может включать в себя такие вещи, как наличные, инвентарь и предоплаченные расходы, такие как страхование. В этом разделе счета должны быть перечислены в порядке убывания их ликвидности (насколько легко их можно конвертировать в наличные). Дебиторская задолженность обычно включается сюда как актив. Однако, если бизнес только начался, на этом этапе у него не будет денег.

Теперь о ваших основных или долгосрочных активах . Это включало такие вещи, как имущество, оборудование и транспортные средства.Вам также необходимо будет внести в список любые нематериальные активы . Это относится к неденежным активам, которые не имеют физического содержания и будут храниться более 1 года, например, авторское право, патент или товарный знак.

Теперь сложите все ваши текущие, основные и другие активы в и вычислите общую сумму активов .

Пассивы

Перейдя к правой части баланса, вам нужно будет указать все текущие обязательства , такие как кредиторская задолженность или бизнес-кредитные карты.

Следующим шагом будет рассмотрение ваших фиксированных или долгосрочных обязательств . Это может включать такие вещи, как векселя к оплате или ипотека.

Как и ваши активы, сложите все ваши текущие и долгосрочные обязательства до , рассчитайте общую сумму ваших обязательств .

Собственный капитал

Наконец, вам нужно рассчитать собственный капитал . Разница между активами и обязательствами отображается в правой части баланса как «нераспределенная прибыль» (если это корпорация) или «собственный капитал» (если это некорпоративный бизнес).

Для расчета нераспределенной прибыли найдите в своем годовом отчете конечное сальдо нераспределенной прибыли за предыдущий период. Затем добавьте чистую прибыль (выручка за вычетом расходов) из отчета о прибылях и убытках, вычтите дивиденды, выплаченные инвесторам, и вы получите окончательную сумму текущей нераспределенной прибыли.

Для собственного капитала укажите все счета капитала, такие как обыкновенные акции, казначейские акции и нераспределенная прибыль. После того, как все счета капитала будут перечислены, сложите их, чтобы получить общий капитал владельца.

Наконец, прибавляет общую сумму обязательств к общему капиталу собственника . Полученное вами число должно совпадать с вашими общими активами. Если ваши числа не сбалансированы, возможно, вы пропустили, продублировали или неправильно классифицировали одну из своих учетных записей.

Образец баланса может выглядеть следующим образом:

Выше приведен просто пример, однако Xero создала бесплатные шаблоны в Google Таблицах, которые вы можете использовать, чтобы начать вводить свои собственные числа. Просто загрузите таблицу ниже, создайте копию, а затем перейдите на вкладку Баланс.

Шаблон баланса

Используя информацию и примеры, приведенные выше, вы лучше поймете, как подготовить баланс для начинающей компании.

Конечно, регулярное добавление этих цифр может отнимать много времени у занятых учредителей. Если вы готовы передать баланс кому-то другому, подумайте о передаче бухгалтерского учета на аутсорсинг специальной бухгалтерской фирме.

Как создать баланс

Какова чистая стоимость вашего бизнеса? Один из способов, которым вы, ваши инвесторы или кредиторы можете сказать, — это посмотреть на свой баланс.Этот финансовый отчет дает представление о состоянии вашего бизнеса. Он показывает ваши активы по сравнению с пассивами и капиталом. Если вы не знаете, как документировать эти финансовые показатели, читайте дальше, чтобы узнать, как создать баланс.

Что такое баланс?

Баланс также известен как отчет о финансовом положении. То есть он показывает, какие активы есть у вашего бизнеса по сравнению с обязательствами и собственным капиталом.

Вы можете представить это в виде следующего уравнения:

Активы = Обязательства + Капитал

Каковы мои активы?

Ваши активы в балансе помечены как текущие, фиксированные или прочие.Оборотные активы включают денежные средства и другие активы, которые могут быть конвертированы в денежные средства в течение года в ходе обычной деятельности.

Другие примеры оборотных активов включают запасы, ценные бумаги, предоплаченные расходы и дебиторскую задолженность. Основные средства — это те активы, которые вы не собираетесь продавать или конвертировать в наличные, такие как земля, оборудование, машины. Другие активы включают нематериальную собственность, такую как патенты, авторские права и товарные знаки.

Каковы мои обязательства?

Обязательства представляют собой краткосрочные или долгосрочные обязательства.Краткосрочные обязательства — это обязательства, подлежащие погашению в течение года, такие как кредиторская задолженность, счета по корпоративным кредитным картам или налоги. Долгосрочные или фиксированные обязательства включают ипотечные кредиты, облигации или ссуды.

Каков мой капитал?

Собственный капитал может быть либо собственным, либо акционерным в зависимости от формы бизнеса. Формы капитала включают как инвестированный капитал, так и нераспределенную прибыль. Изменяя уравнение баланса, вы можете представить капитал как активы за вычетом обязательств. Финансово здоровый бизнес должен иметь положительный показатель собственного капитала.

Как отформатировать баланс?

Существует два распространенных формата бизнес-таблиц: счет и форма отчета. В форме «Учетная запись» стоимость текущих, основных и других категорий активов перечисляется и суммируется в левой части двухколоночного рабочего листа. Текущие и долгосрочные обязательства и собственный капитал перечислены справа и суммированы.

Ваши расчеты верны, когда два столбца баланса, то есть общие активы и общие обязательства плюс собственный капитал, равны.Вы даже можете добавить отдельный столбец «Прогнозируемый» в каждый из двух стандартных столбцов, чтобы указать как ваши текущие, так и будущие активы, обязательства и капитал.

В форму отчета включены те же отдельные компоненты уравнения баланса. Но они перечислены в рабочем формате. Традиционно порядок — это активы, затем обязательства и, наконец, собственный капитал.

Что включить в мой баланс

Не забудьте включить заголовок, дату, коммерческую информацию и подзаголовки категорий в свой баланс.Это облегчает заинтересованным сторонам чтение и оценку вашей финансовой отчетности.

Это ключевой момент, поскольку данные, включенные в ваш баланс, могут использоваться для принятия важных решений, например, инвестировать ли в ваш бизнес.

Финансовая отчетность — знаете ли вы, как ее составлять?

Календарный 2016 год уже позади, и сейчас для большинства компаний наступает время, когда они впервые будут составлять финансовую отчетность «по-новому». В связи с изменениями в правилах бухгалтерского учета, которые были вызваны значительными изменениями в структуре, а также в содержании отдельных статей финансовой отчетности, мы хотели бы использовать эту статью, чтобы дать вам советы о том, как лучше всего составлять ведомости и на что обращать внимание при их составлении.Мы подробнее рассмотрим новый отчет о прибылях и убытках в одной из следующих статей. Поэтому сейчас мы сосредоточимся только на составлении баланса, отчета о движении денежных средств и отчета об изменениях в капитале.

При составлении баланса необходимо обращать внимание на отдельные строки активов и пассивов, особенно потому, что структура была расширена, и одна и та же статья теперь имеет другую спецификацию строк, чем в предыдущем году.Для обеспечения сопоставимости данных в отчетности, составленной с новой структурой, необходимо составить финансовую отчетность не только за 2016 год, но и за 2015 год. Некоторые изменения в балансе заключаются только в объединении или разделение некоторых строк, в то время как по другим статьям произошли изменения в отчетности. Среди активов, например, мы больше не найдем отдельной статьи «Затраты на создание», которые заново проводятся в статье «Прочие долгосрочные нематериальные активы».В балансе разделение некоторых статей было расширено в целом (с исходных трех уровней разделения до текущих пяти уровней), и теперь есть еще много промежуточных итогов. Поэтому мы рекомендуем вам проверять все промежуточные итоги в конце.

В связи с большим количеством изменений в правилах бухгалтерского учета, новый чешский стандарт бухгалтерского учета № 24 также был создан. Он содержит основные процедуры при составлении финансовой отчетности за отчетный период, начавшийся в 2016 году, с целью достижения соответствия в использовании бухгалтерскими организациями методов учета при проводке статей баланса и прибылей и убытков. отчет для обеспечения сопоставимости текущего и прошедшего отчетного периода.

Наряду с изменением баланса и отчета о прибылях и убытках, средние и крупные бухгалтерские организации также обязаны составлять отчет об изменениях в собственном капитале и отчет о движении денежных средств. Отчет о движении денежных средств, вероятно, вызовет наибольшие проблемы для компаний. В то же время, это также относится и к этому заявлению, что оно должно быть составлено на 2015 год, а также на 2016 год, чтобы обеспечить сопоставимость. Шаблон отчета о движении денежных средств предоставляется новым чешским стандартом бухгалтерского учета №23.

В то время как отчеты информируют о прибыли, которую уже можно реинвестировать в компанию, отчет о движении денежных средств информирует о реальных деньгах объекта бухгалтерского учета. Отчет о движении денежных средств предоставляет подробную информацию об изменении состояния денежных средств, включая отрицательные остатки на текущих счетах (как следует из баланса). Исходные остатки денежных средств являются основой, которая корректируется с учетом движения денежных средств от операционной, инвестиционной и финансовой деятельности. Сообщает о том, где были заработаны деньги и на что они были потрачены.

Раздел | Метод |

| Операционная деятельность | Прямой или косвенный |

Инвестиционная деятельность | Прямой |

Финансовая деятельность | Direc |

Наверное, самая сложная часть — это операционная деятельность.При составлении отчета о движении денежных средств по операционной деятельности используется прямой или косвенный метод. В случае прямого метода денежные затраты и выручка проводятся в соответствующем подразделении, например, после отчета о прибылях и убытках. В случае косвенного метода за основу берется бухгалтерский результат до налогообложения, который корректируется на:

- Неденежные операции (амортизация, изменение корректировочных проводок и резервов, переоценка ценных бумаг, переоценка остатков в иностранной валюте на отчетную дату),

- Неоплаченные затраты или доходы (изменение состояния оборотного капитала),

- Затраты и доходы, связанные с инвестиционной или финансовой деятельностью (продажа долгосрочных активов, продажа ценных бумаг).

В операционной деятельности денежный поток не должен быть отрицательным в долгосрочной перспективе, а в инвестиционной деятельности он не должен быть положительным в долгосрочной перспективе.

Общая структура отчета о движении денежных средств выглядит следующим образом:

Первоначальный остаток денежных средств | х |

Денежный поток от операционной деятельности | +/- х |

Денежный поток от инвестиционной деятельности | +/- х |

Денежный поток от финансовой деятельности | +/- х |

Итоговый баланс | х |

Последний отчет, который средние и крупные бухгалтерские организации должны составлять заново, — это отчет об изменениях в собственном капитале.Этот отчет информирует пользователей об изменениях в капитале в более подробной форме, чем это делается в балансе. Из баланса можно только узнать, что произошло изменение в капитале, в то время как в отчете о движении денежных средств можно выяснить происхождение этого изменения. То есть, если остатки были перераспределены только в пределах собственного капитала (передача экономического результата, использование фонда или резервов для покрытия убытков и т. Д.), Если ресурсы были добавлены в капитал извне (например, вклад), или если ресурсы были выведены (например, выплата дивидендов).Образец отчета об изменениях в собственном капитале предоставлен интерпретацией Национального бухгалтерского совета No. I-32.

В случае любого такого серьезного изменения в отчетности возникает много вопросов и неясностей. Если вы заблудились при составлении отчетности по новому законодательству, обращайтесь к нам.

Автор: Рената Команцова

Мой баланс не сбалансирован: как сбалансировать свой баланс за 3 простых шага

Вы когда-нибудь были там? Поздняя ночь, ты уже несколько дней торопишься с моделью.Теперь идет pièce de résistance — пора составить баланс и довести модель до финишной черты. Вы связываете последние ячейки, строите окончательные итоги… и… О НЕТ !!! [услышать мерзкий звук, когда вы получаете неправильный ответ о Семейной вражде]. Баланс не сбалансирован, каждый год на разную сумму, и, конечно же, дисбалансы имеют миллион десятичных знаков !!!

Вопрос: Что делать , а не ?

Ответ 1: «Заткнуть» баланс (т.е. введите жесткие коды в одну строку баланса для каждого года, не имеющего баланса).

Ответ 2: Подключите баланс так, чтобы он всегда балансировал, делая нераспределенную прибыль равной общей сумме активов за вычетом общих обязательств за вычетом всех других счетов собственного капитала.

Это определенно поможет сбалансировать его, но вы не узнаете, где вы ошиблись.

Решение в 3 простых шага:

Получить баланс для баланса легко, если вы понимаете, что есть один счет, который обеспечивает его баланс — счет Cash & Equivalents.Проще говоря, все статьи отчета о движении денежных средств должны оказывать влияние на баланс — на активы, отличные от денежных средств, обязательств или капитала. Чистая сумма всех этих изменений составляет изменение денежных средств и эквивалентов, которое определяет конечные денежные средства в отчете о движении денежных средств (и, следовательно, в балансе). Если одно или несколько из этих движений несовместимы или отсутствуют в отчете о движении денежных средств и балансе, баланс не будет сбалансирован.

Вот шаги для устранения этого несбалансированного баланса в следующем порядке:

Шаг 1:

Проверьте все свои итоги в балансе, чтобы убедиться, что ни одна строка не пропущена.Это быстро проверить и может сразу решить проблему (например, люди часто забывают включать текущие активы в суммирование общих активов).

Шаг 2:

Спуститесь вниз по отчету о движении денежных средств по строке (операционная, инвестиционная и финансовая деятельность) и убедитесь, что в балансе этот элемент отражается на счете, отличном от денежных средств (активы, обязательства или капитал), в нужной сумме и в правильном размере. направление. Начиная с верхней части раздела «Операционная деятельность»:

- Чистая прибыль увеличит нераспределенную прибыль (или уменьшит ее, если чистая прибыль будет отрицательной)

- Амортизация уменьшит основные средства

- Возврат к расходу по отложенному налогу либо увеличит отложенные налоговые обязательства, либо уменьшит активы по отложенному налогу

- Изменения оборотного капитала повлияют на различные счета (убедитесь, что знаки / направление движения денежных средств верны)

- И так далее, продолжайте просматривать каждую строку отчета о движении денежных средств, пока не закончите

Шаг 3:

Если баланс по-прежнему не сбалансирован после шага 2, это может означать только одно.Это должно означать, что в балансе есть хотя бы одна строка, которая перемещает период в период без соответствующего изменения отчета о движении денежных средств или компенсирующего изменения баланса. Например, вы предположили, что прочие долгосрочные активы растут как процент от продаж. Это может быть хорошо, но вам нужно будет компенсировать увеличение активов (возможно, с помощью оттока денежных средств в разделе «Инвестиционная деятельность в отчете о движении денежных средств»).

Итог

Эти три шага будут работать каждый раз, поскольку они обеспечивают правильное соединение отчета о движении денежных средств и баланса.Удачи!

Как сделать бухгалтерский баланс по примеру

Что такое баланс?

В бухгалтерском балансе делается попытка показать, сколько стоит бизнес в долларов США. Это делается путем иллюстрации стоимости чистых активов предприятия.

Для этого в нашем балансе отображается разница между активами и обязательствами компании. Эта разница известна как чистых активов бизнеса и считается «стоимостью» бизнеса.Очевидно, что каждый успешный владелец бизнеса хочет накопить максимальную сумму из чистых активов , насколько это возможно!

Для создания баланса нам потребуются оставшиеся разделы пробного баланса — активы, обязательства, собственный капитал и чертежи. Взгляните на них.

| ПРОБНЫЕ ВЕСЫ ДЛЯ ВЫПЕЧКИ (НАЗВАНИЕ) НА (СЕГОДНЯЯ ДАТА) | |

|---|---|

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА |

Активы | Обязательства |

Банк 21 650 долларов США | Кредит 9000 долларов США |

Компьютер $ 1,500 | Автомагазин Джона 3000 долларов |

Автомобиль $ 3000 | Накопленная амортизация 400 $ |

iPhone 500 долларов США | Налоговая задолженность $ 675 |

Духовка $ 500 | |

Расходы | Доход |

Смесь для торта $ 3,000 | Продажи $ 7,000 |

Процентные расходы 1,000 $ | |

Расходы на телефонную связь 300 долларов США | |

Расходы на ремонт $ 50 | |

Амортизация $ 400 | |

Налоговые расходы $ 675 | |

Рисунки | Собственный капитал |

Рисунков $ 1,000 | Собственный капитал 15 000 долл. США |

Остаток $ 34 400 | Остаток $ 34 400 |

Давайте посмотрим на эти числа:

Ресурсы

- Банк 24 150 долларов США

- Компьютер $ 1,500

- Автомобиль $ 3 000

Обязательства

- Кредит 9000 долларов США

- Автомастерская Johns $ 3,000

- Налоговая задолженность $ 675

- Накопленная амортизация 400 $

Собственный капитал

- Собственный капитал 15 000 долл. США

- Рисунков $ 1,000

Нам также необходимо знать нашу чистую прибыль за год, которую мы знаем из нашего отчета о прибылях и убытках, которая составляет 1575 долларов. Хорошо, это вся необходимая нам информация. Давайте начнем. Базовый формат бухгалтерского баланса:

Активы - Обязательства = Собственный капитал (чистые активы)

Используя цифры из нашего пробного баланса, просто заполните поля в приведенном ниже балансе. Обратите внимание, что существует два формата: формат «T» и формат списка. Оба формата широко используются и представляют собой просто разные методы отображения одной и той же информации.

| БУХГАЛТЕРСКИЙ БАЛАНС ХЛЕБОПЕКАРНОЙ (НАИМЕНОВАНИЕ) НА (СЕГОДНЯЯ ДАТА) | |||||

|---|---|---|---|---|---|

| Активы | Обязательства | ||||

Банк | 21 650 долл. США | Кредит | 9000 долларов | ||

Компьютер | 1500 долларов США | Автомагазин Джона | 3 000 долл. США | ||

Духовка | 2000 долларов | Налогообложение к уплате | 675 долл. США | ||

iPhone | 500 долларов США | ||||

Автомобиль за вычетом накопленной амортизации | 2 600 долл. США | ||||

Итого активы | 28 250 долл. США | Итого обязательства | 12 675 долл. США | ||

Собственный капитал | |||||

Собственный капитал на начало года | 15 000 долл. США | ||||

Минус: Рисунки | 1 000 долл. США | ||||

Plus: чистая прибыль после налогообложения | $ 1 575 | ||||

Собственный капитал на конец года | $ 15,575 | ||||

Итого | 28 250 долл. США | Итого | 28 250 долл. США | ||

| Бухгалтерский баланс ХЛЕБОПЕКАРНОЙ (НАЗВАНИЕ) НА (СЕГОДНЯ ДАТА) | |||

|---|---|---|---|

Собственный капитал | |||

Собственный капитал на начало года | 15 000 долл. США | ||

Минус: Рисунки | 1 000 долл. США | ||

Plus: чистая прибыль после налогообложения | $ 1 575 | ||

Собственный капитал на конец года | $ 15,575 | ||

В лице: | |||

Активы | |||

Банк | 21 650 долл. США | ||

Компьютер | 1500 долларов США | ||

Духовка | 2000 долларов | ||

iPhone | 500 долларов США | ||

Автомобиль за вычетом накопленной амортизации | 2 600 долл. США | ||

Итого активы | 28 250 долл. США | ||

Минус: обязательства | |||

Кредит | 9000 долларов | ||

Автомагазин Джона | 3 000 долл. США | ||

Налогообложение к уплате | 675 долл. США | ||

Итого обязательства | 12 675 долл. США | ||

ЧИСТЫЕ АКТИВЫ (общие активы минус общие обязательства) | $ 15,575 | ||

БОЛЬШОЙ! Мы только что составили бухгалтерский баланс.

Как читать баланс

Позвольте мне отметить несколько интересных моментов по этому поводу.

1. Обратите внимание, как Собственный капитал в верхней части отчета уравновешивается с чистыми активами в нижней части отчета. Они оба стоят 15 575 долларов. Отсюда и происходит термин Баланс Лист. Если в вашем балансе нет баланса, у вас проблема!

2. Обратите внимание на изменение собственного капитала.Сейчас это 15 575 долларов, хотя вы вложили в бизнес всего 15 000 долларов, что и было первоначальной суммой. Это потому, что вы получили прибыль в размере долларов США. Как собственник, эта прибыль ваша! Каждый год любая полученная вами прибыль переносится в раздел «Собственный капитал» баланса. Если вы занимаетесь бизнесом десять лет, то десять лет прибыли будут накапливаться в вашем собственном капитале. Думайте о собственном капитале как о сумме, которую бизнес должен вам, поэтому всякий раз, когда вы получаете прибыль, она остается вашей! О, как приятно быть владельцем бизнеса!

3. Собственный капитал вашего собственника увеличился всего на 575 долларов, несмотря на то, что вы получили 1575 долларов прибыли. Это почему? Это потому, что вы взяли 1000 долларов из чертежей в течение года. Это означает, что хотя прибыль в размере 2250 долларов США принадлежит вам, вы уже забрали из нее 1000 долларов США. Владельцы должны быть осторожны, чтобы не снимать так много при розыгрыше , чтобы их собственный капитал упал ниже нуля.

Вот и все, друзья! Мы начали свой бизнес, записали все наши транзакции, подготовили список записей журнала, внесли их в наши бухгалтерские книги, вывели остатки наших бухгалтерских книг на пробный баланс и, наконец, составили отчет о прибылях и убытках и баланс!

Это бухгалтерский процесс в действии, и теперь у нас есть два ключевых отчета, которые предоставляют ценную информацию и позволяют нам принимать правильные финансовые решения.

Мы немного поговорим об этом в следующем уроке.

Что такое баланс? Определение баланса, значение баланса

Определение: Балансовый отчет — это финансовый отчет компании, который включает активы, обязательства, собственный капитал, общую сумму долга и т. Д. На определенный момент времени. Баланс включает активы с одной стороны и обязательства с другой. Чтобы баланс отражал истинную картину, обе главы (обязательства и активы) должны соответствовать (Активы = Пассивы + Собственный капитал).Описание: Балансовый отчет больше похож на снимок финансового положения компании в определенное время, обычно рассчитываемый после каждого квартала, шести месяцев или одного года. Бухгалтерский баланс состоит из двух основных частей — активов и пассивов.

Давайте разберемся с каждым из них. Что такое активы? Активы — это те ресурсы или вещи, которыми владеет компания. Их можно разделить на оборотные, внеоборотные и долгосрочные.

Обязательства — это долги или обязательства компании.Это сумма, которую компания должна своим кредиторам. Обязательства можно разделить на краткосрочные и долгосрочные.

Еще одна важная статья в балансе — это акционерный или собственный капитал. Активы равны совокупным обязательствам и собственному капиталу. Собственный капитал используется, когда компания является индивидуальным предпринимателем, а акционерный капитал используется, когда компания является корпорацией. Он также известен как балансовая стоимость компании.

Давайте разберемся с отчетностью операции на балансе.Если компания XYZ берет пятилетнюю ссуду у банков государственного сектора на сумму 5000000 рупий, это означает, что банк выплатит деньги XYZ Ltd.

Бухгалтерия увеличит кассовый компонент на 5,00,000 по активам, и в то же время увеличит счет долгосрочной задолженности на ту же сумму, таким образом уравновешивая обе стороны.

Если компания привлекает от инвесторов 10 000 000 рупий, ее активы увеличиваются на эту сумму, как и собственный капитал.