Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бухгалтерский баланс — Википедия

Бухга́лтерский бала́нс (фр. balance «весы» от лат. bilanx «имеющий две весовые чаши») — одна из пяти[1] основных составляющих бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[2]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[3]. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату[4].

В соответствии с МСФО баланс состоит из трёх частей: активов, обязательств и капитала[2][п 1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[5], хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием[10].

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

- итальянская школа — логисмографический и статмографичский подход,

- немецкая школа — камеральный подход,

- французская школа — математический подход,

- англо-американская школа — прагматический подход[10].

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространённые трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было[10].

Бухгалтерский баланс банка, 1906 годБаланс — старейший вид обобщения данных о финансово-экономической жизни компаний[9]. Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона[12].

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль[12]. Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт[13].

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные[12].

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал»[12].

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта[13][14].

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления[16].

- По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам

- По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[19].

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году[20].

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме[21].

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства[9].

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица[22].

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения

- По степени готовности:

- Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени[20].

- По уровню консолидации:

- Единый бухгалтерский баланс отражает деятельность одной компании[9].

- Консолидированный (сводный) баланс — сводный отчёт о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс[⇨] составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

- По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчётах, обязательств.

- Книжный баланс строится по данным книжных записей/бухгалтерского учёта, без проведения инвентаризации[9].

- По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто[9].

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы[править | править код]

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании[22][23][п 2].

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения[22][23]. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов[10].

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | 0 | Капитал | 0 |

| Обязательства | 0 | ||

| Всего | 0 | Всего | 0 |

Таким образом, промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании,

- стоимость его имущества,

- сведения об актуальной дебиторской и кредиторской задолженностях[22].

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчёт о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации[22]. Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю)[22][23].

Разделительный баланс[править | править код]

Разделительный баланс — документ, который составляется при реорганизации юридического лица содержит информацию о разделяемых имуществе, правах и обязанностях.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующего юридического лица.

Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нём положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

- активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые могут принести ей экономические выгоды в будущем.

- обязательства — существующая на отчётную дату задолженность организации, которая образовалась вследствие осуществления её хозяйственной деятельности и расчёты по которой могут привести к оттоку активов.

- капитал — вложения собственников и прибыль, накопленная за всё время деятельности организации[24].

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца, квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения» — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются (в пассиве) источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве[25]. Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

- Актив отвечает на вопрос: чем являются средства[3]?

- Пассив отвечает на вопрос: кто вложил эти средства[3][9]?

Итоговую сумму актива (пассива) баланса называют «валютой баланса», или «цифрой баланса»[25].

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций[9]. Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс)[9][26].

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности.

Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляться в отчётности отдельно. Статьи, которые содержат несущественные суммы, должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно[27].

Правильное составление бухгалтерского баланса предполагает:

- Полный охват показателей и результатов деятельности компании.

- Надлежащую группировку хозяйственных процессов в соответствии с природой того или иного процесса

- Правильное отображение операций, которое позволит определить не только финансовое состояние компании, но и его финансовый результат[28].

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций»[29]. Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс»[30]. Порядок составления бухгалтерского баланса банками регулируется «Положением про организацию бухгалтерского учёта и отчётности в банках Украины», выданным Национальным банком Украины[31] и «Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“», выданным Центральным банком Российской Федерации[32][п 3].

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные[33]. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные[29][30]. Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[34][п 4].

Ограничения баланса[править | править код]

Баланс имеет так же и ряд ограничений, на которые стоит обратить свое внимание.

Не все стоимости, по которым активы признаны в балансе, являются текущими. Стоимость денежных средств является текущей, но стоимость таких статей, как здания и оборудование (или, по крайней мере, основная их часть), являются стоимостью, которая была давно. Такие коэффициенты, как прибыль на активы, отражают в числителе показатели в текущей стоимости денежных средств, а в знаменателе показатели в исторической стоимости денежных средств. В этом случае сравнения между компаниями могут привести к заблуждению.

Кроме того, баланс также содержит много начисленных сумм (убыток от списания безнадежной дебиторской задолженности, накопленный износ). Некоторые обязательства также являются начисленными: подоходный налог, расходы по гарантийным обязательствам, пенсионные обязательства и пр. Стоимость некоторых статей в балансе может быть неточной. Примерами могут служить нематериальные активы и суммы, записанные как отсроченные обязательства по налоговым платежам.[35]

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

МСФО[править | править код]

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгосрочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчётности регламентируется МСФО 1 «Представление финансовой отчётности»[37]. Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера[34][п 6]. В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся[33][п 7].

Существенные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей[38]. IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства[37][39].

К статьям, подлежащим обязательному отражению в балансе, относятся[п 8]:

- основные средства,

- инвестиционная недвижимость,

- нематериальные активы,

- финансовые активы,

- инвестиции,

- биологические активы[40],

- запасы,

- торговая и прочая дебиторская (и кредиторская) задолженность,

- денежные средства и их эквиваленты,

- активы и обязательства, предназначенные для продажи[41],

- оценочные и финансовые обязательства,

- обязательства и активы по налоговым платежам (текущие и отложенные)[42],

- капитал и резервы, доля меньшинства[34][39][43][44].

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании[27]. Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

- содержания и ликвидности активов,

- функции активов внутри компании,

- размера, содержания и сроков обязательств[39][45].

US GAAP[править | править код]

В США порядок составления отчётности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам, которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода[34].

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности[34].

| МСФО[37] | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC. | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

Россия[править | править код]

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)[47].

- Форма бухгалтерского баланса коммерческих организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчётности организаций»[48]. С 2011 года форма российского бухгалтерского баланса коммерческих организаций была изменена и теперь включает в себя данные на конец трёх лет, также были изменены и сами статьи баланса[49]. А начиная с отчётности за 2012 год субъекты малого предпринимательства могут использовать упрощенную форму бухгалтерского баланса[50].

- Форма бухгалтерского баланса бюджетных организаций регламентируется Приказом Министерства финансов Российской Федерации «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» от 28 декабря 2010 года № 191н[51]

- Форма бухгалтерского баланса страховых организаций регламентируется Приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (вместе с «Указаниями об объёме форм бухгалтерской отчетности страховых организаций», «Указаниями о порядке составления и представления бухгалтерской отчетности страховых организаций», «Инструкцией об объёме форм отчетности, представляемой в порядке надзора, порядке её составления и представления») от 11.05.2010 № 41н[52].

- Форма бухгалтерского баланса негосударственных пенсионных фондов регламентируется Приказом Министерства финансов Российской Федерации «Об особенностях бухгалтерской отчётности негосударственных пенсионных фондов» от 10 января 2007 года № 3н[53].

- Форма бухгалтерского баланса кредитных организаций и банков регламентируется Указанием Банка России (ред. от 13.12.2010) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» от 12 ноября 2009 года № 2332-У[54].

ru.wikipedia.org

Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Бухгалтерский баланс: его назначение и строение

Основное назначение баланса — показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

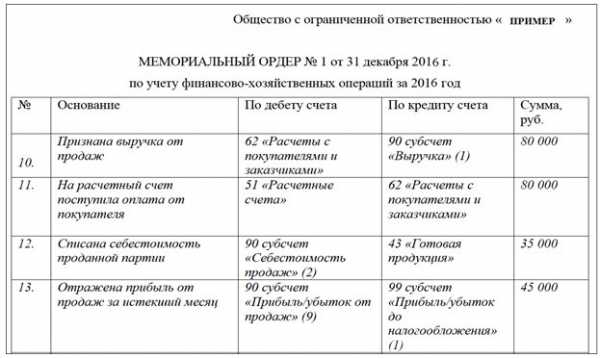

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

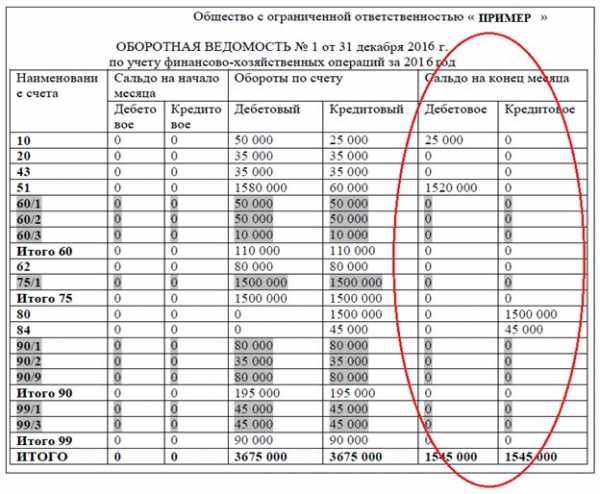

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

buhspravka46.ru

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Д50-3 + Д94 |

glavkniga.ru

Как заполнить бухгалтерский баланс, какие счета куда отнести

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

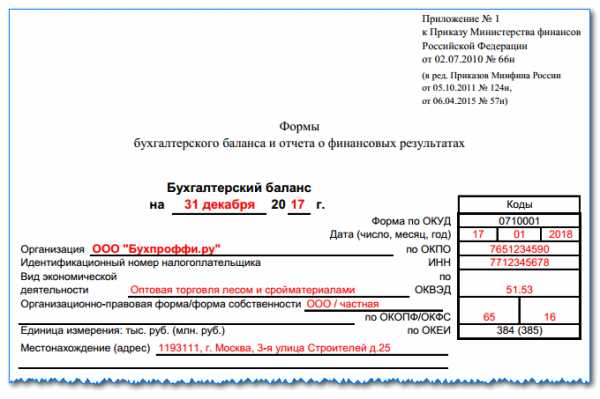

Титульная часть

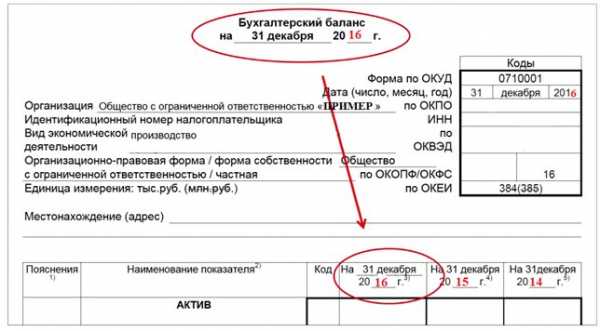

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

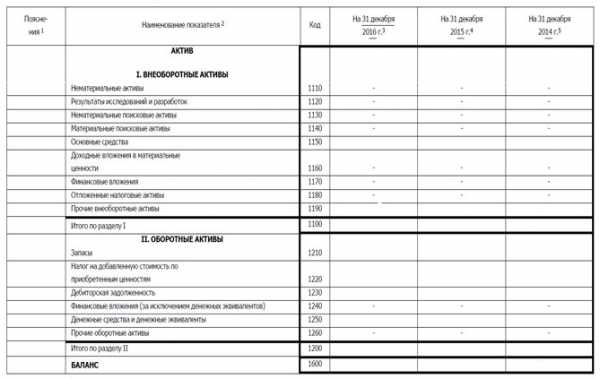

Актив

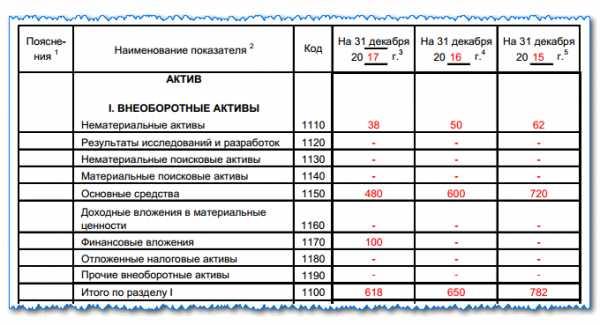

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

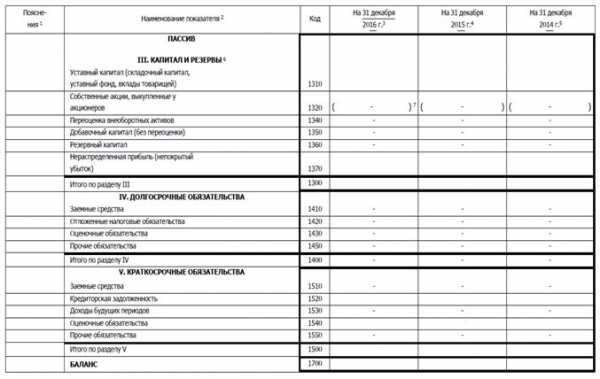

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

buhproffi.ru

Как читать бухгалтерский баланс (практический пример)

Кому и зачем нужно читать баланс

Как прочитать бухгалтерский баланс

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Внимание — на актив баланса

Секреты пассива бухгалтерского баланса

Итоги

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

О правилах применения ПБУ 18/02 читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

|

Наименование показателя |

Код строки |

На 31.12.2019 |

На 31.12.2018 |

На 31.12.2017 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Основные средства |

1150 |

750 |

779 |

810 |

|

Финансовые вложения |

1170 |

50 |

– |

– |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

1210 |

112 |

118 |

116 |

|

Дебиторская задолженность |

1230 |

56 |

49 |

51 |

|

Денежные средства и денежные эквиваленты |

1250 |

– |

10 |

12 |

|

БАЛАНС |

1600 |

968 |

956 |

989 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Резервный капитал |

1360 |

4 |

3 |

2 |

|

Нераспределенная прибыль |

1370 |

511 |

478 |

315 |

|

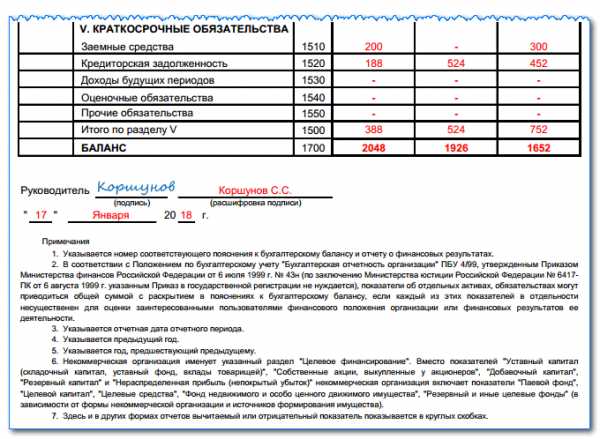

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Кредиторская задолженность |

1520 |

443 |

465 |

662 |

|

БАЛАНС |

1700 |

968 |

956 |

989 |

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в материале «Ст. 236 ТК РФ: вопросы и ответы».

ОБРАТИТЕ ВНИМАНИЕ! Если компания задержит зарплату более чем на 3 месяца, то возможно ее банкротство (п. 2 ст. 183.19 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ).

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

nalog-nalog.ru

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

ivan-shamaev.ru

Глава 2. Бухгалтерский баланс

2.1. Значение и функции бухгалтерского баланса в рыночной экономике

Для того чтобы руководить финансово-хозяйственной деятельностью каждое предприятие должно иметь обобщенные данные о своем имуществе. Такое обобщение достигается путем составления бухгалтерского баланса.

Бухгалтерский баланс– это способ обобщенного отражения и группировки средств предприятия по их видам и источникам образования на определенную дату в денежном выражении.

Баланс (фр. balance – букв. весы) означает равновесие, уравновешивание.

В бухгалтерском учете слово баланс имеет двоякое значение:

равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующим им, синтетическим счетам, итоги актива и пассива и т.д.;

это наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

В экономике каждого государства бухгалтерский баланс выполняет множество различных функций, основными из них являются следующие:

Баланс служит основным источником информации о финансовом положении организации для обширного круга пользователей.

Бухгалтерский баланс отражает конечный финансовый результат деятельности организации (прибыль или убыток).

Баланс позволяет определить состав и структуру имущества предприятия, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности.

По бухгалтерскому балансу можно определить сумеет ли предприятие в ближайшее время оправдать взятые на себя обязательства перед учредителями, собственниками, кредиторами, покупателями, налоговыми органами и другими пользователями.

На основе данных баланса строится оперативное финансовое планирование в любой организации и осуществляется контроль за движением денежных потоков.

Показатели баланса используются налоговыми органами, кредитными учреждениями, органами государственного управления и т.д.

Таким образом, бухгалтерский баланс является одним из основных источников информации для широкого круга пользователей о финансовом положении организации за отчетный период.

Данные баланса используются кредитными учреждениями, налоговыми органами, органами статистики, органами государственного управления (Госкомимущества РФ) и т.д.

2.2. Структура бухгалтерского баланса

Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату (ПБУ 4/99 п.18).

Бухгалтерский баланс составляется на последний день отчетного периода. Баланс представляет собой таблицу, состоящую из двух частей. Левая часть баланса отражает состав средств по видам (основные средства, производственные запасы, готовая продукция и т.д.) и называется актив. В правой части отражаются источники образования этих средств (уставный капитал, ссуды банка, кредиторская задолженность и т.д.), т.е. величина средств, вложенных в хозяйственную деятельность предприятия, и она называется пассив.

Источниками формирования средств предприятия являются обязательства и капитал. Обязательства – это средства полученные организацией от кредиторов.

Капитал организации – это средства, полученные от инвесторов, и нераспределенная прибыль как результат эффективной деятельности предприятия. Средства организации равны сумме его обязательств и капитала.

Каждый элемент актива и пассива называется статьей баланса.

Балансовая статья– это показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Балансовые статьи сводятся в группы, а группы в разделы. Статьи баланса сгруппированы по разделам по экономическому содержанию (2 раздела в активе баланса и 3 раздела в пассиве).

Актив бухгалтерского баланса включает следующие разделы:

Раздел 1. Внеоборотные активы. Этот раздел состоит из нематериальных активов, результатов исследований и разработок, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений и т.д. Объединение этого имущества в одном разделе обусловлено принадлежностью к наиболее мобильным (внеоборотным) активам.

Раздел 2. Оборотные активы. В этом разделе содержатся сведения о запасах, НДС по приобретенным ценностям, о дебиторской задолженности организации и краткосрочных финансовых вложениях, о наличии денежных средств.

Пассив бухгалтерского баланса состоит из следующих разделов:

Раздел 3. Капитал и резервы. Здесь отражается собственный капитал предприятия – уставный, добавочный, резервный, нераспределенная прибыль (непокрытый убыток). Также здесь приведены сведения о собственных акциях, выкупленных у акционеров, о переоценке внеоборотных активов.

Раздел 4. Долгосрочные обязательства. Этот раздел предназначен для отражения задолженности по долгосрочным кредитам банков и займам, отражения резервов под условные обязательства.

Раздел 5. Краткосрочные обязательства. Здесь содержится информация о состоянии расчетов по краткосрочным кредитам и займам, а также данные о кредиторской задолженности. Сюда же отнесены доходы будущих периодов и резервы предстоящих расходов.

Особенностью бухгалтерского баланса является равенство итогов актива и пассива. Оно обеспечивается тем, что в активе и пассиве отражается одна и та же сумма (все средства предприятия), но в разных группировках. Поэтому общая сумма имущества по составу и размещению всегда равняется общей сумме источников этого имущества. Итог статей актива и пассива называется валютой бухгалтерского баланса. Это балансовое уравнение можно выразить следующим образом:

Средства = Обязательства + Капитал

Средства организации представлены в активе бухгалтерского баланса, а обязательства и капитал в пассиве, следовательно, общая схема балансового уравнения равна:

А = К + О = П, где

А — актив; П — пассив; К- капитал организации; О – обязательства организации.

Капитал характеризует стоимость вложений, сделанных в организацию ее собственниками. Иногда этот капитал называют остаточным, т.к. он отражает средства, которые останутся, если собственник выплатит все пассивы. В этом случае балансовое уравнение принимает следующий вид:

Капитал = Средства – Обязательства.

Источником информации для составления баланса служат бухгалтерские счета (главная книга).

studfile.net