Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Основы бюджетирования | Статьи iTeam

Понятие и принципы организации системы бюджетирования

Система бюджетирования – это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются:

- применение особых носителей управленческой информации – бюджетов,

- присвоение структурным подразделениям статуса бизнес-единиц (центров финансовой ответственности – ЦФО),

- высокий уровень децентрализации управления предприятием.

Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в

Децентрализация управления предприятием при использовании системы бюджетирования означает:

- делегирование управленческих полномочий (соответственно и ответственности) звеньям низшего уровня,

- повышение хозяйственной самостоятельности этих звеньев,

- наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач,

- закрепление за звеньями затрат, связанных с их деятельностью. <Закрепление> означает предоставление возможности в широких пределах управлять этими затратами,

- закрепление за подразделениями части получаемого ими дохода,

- отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне,

- главенство миссии предприятия над целями отдельных подразделений. Степень, возможности вмешательства вышестоящих звеньев в деятельность нижестоящих определяет уровень централизации управления. Он может изменяться от высшего (все решает и за все отвечает директор и исполнительная дирекция) до низшего (каждое подразделение – юридически самостоятельное лицо).

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение соответствующего ЦФО – центра прибыли или доходов. Закрепленные доходы – доходы, поступающие полностью в соответствующий бюджет. Регулирующие доходы – средства, передаваемые одним бюджетом другому. Они могут иметь следующие формы:

- дотация – средства, передаваемые на безвозмездной и безвозвратной основах для компенсации дефицита,

- субвенции – средства, передаваемые на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов,

- субсидия -средства, передаваемые на условиях долевого финансирования целевых расходов.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления.

Дефицит бюджета – превышение расходов бюджета над его доходами. Секвестр расходов – регулярное снижение всех статей расходов (кроме защищенных) при угрозе дефицита бюджета.

Профицит бюджета – превышение доходов бюджета над его расходами.

Бюджетная классификация – систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам.

Система бюджетов предприятия основана на следующих принципах:

- единства бюджетной системы;

- разграничения доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов;

- сбалансированности бюджета;

- бездефитцитности бюджета;

- эффективности и экономности использования бюджет-ных средств;

- общего (совокупного) покрытия расходов бюджетов;

- достоверности бюджета.

Принцип единства бюджетной системы означает единство

- регламентирующей нормативной базы,

- форм бюджетной документации,

- санкций и стимулов,

- методологии формирования и использования бюджетных средств.

Принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (пол-ностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления.

Принцип самостоятельности бюджетов означает:

- право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджетов каждого субъекта управления, определяемых в соответствии с методологией формирования бюджета предприятия;

- право субъектов управления самостоятельно в соответствии с действующей методологией определять направления расходова-ния средств соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно по-лученных в ходе исполнения бюдже-та, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет дру-гих бюджетов потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюд-жетов означает, что все доходы и расходы субъекта управления, подлежат от-ражению в его бюджете.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соот-ветствовать суммарному объему доходов бюджета и по-ступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюдже-та необходимо исходить из принципа минимизации размера дефицита бюджета.

Принцип эффективности и экономности использова-ния бюджетных средств означает, что при составлении и исполнении бюджетов соответствующие субъекты управления должны исходить из необходимости достижения заданных результатов с использовани-ем наименьшего объема средств или достижения наилуч-шего результата с использованием определенного бюдже-том объема средств.

Принцип общего (совокупного) покрытия расходов оз-начает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета.

Факторы повышения эффективности производства при внедрении системы бюджетирования

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия. Критерием эффективности является превышение доходов предприятия над его затратами при выполнении функций, возложенных на предприятие (его миссии).

Эффективность повышается за счет следующих факторов.

Во-первых, сводится в единый баланс все множество финансовых потоков, связанных с формированием доходов и затрат. Решается проблема их согласования как на уровне предприятия, так и его отдельных подразделений. Создается полная ясность о том, как каждый рубль бюджета появляется на предприятии, как он движется и используется.

Во-вторых, закрепление бюджетов за подразделениями переносит значительную часть ответственности за уровень заработной платы работников с директора предприятия на руководителей этих подразделений. Руководители среднего звена получают возможность управлять доходами и затратами своих подразделений в рамках общего бюджета предприятия.

В-третьих, реализуется принцип материальной заинтересованности всего персонала в результатах работы как своего подразделения и предприятия в целом. Фактический фонд заработной платы подразделения рассчитывается в конце бюджетного периода по остаточному принципу как неиспользованная часть установленного ему лимита затрат. Лимит растет с ростом доходов. Становится выгодным повышать доходы и снижать затраты, так как при этом будет расти зарплата.

В-четвертых, бюджетный процесс реализует на предприятии все функции управления финансами, а именно – планирование, организацию, мотивацию, учет, анализ и регулирование. Причем управление финансами ведется в режиме реального времени.

В-пятых, становится возможным ориентировать финансовую политику на решение конкретных проблем. Например, предприятие, находящееся в сложном финансовом положении, может заложить в основу бюджета необходимые средства и график погашения своей просроченной кредиторской задолженности.

В-шестых, в основу финансового планирования закладывается план производства продукции, материально-технического и кадрового обеспечения. Система бюджетирования становится основой комплексного управление всеми направлениями деятельности предприятия.

Система бюджетов предприятия

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия – совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами.

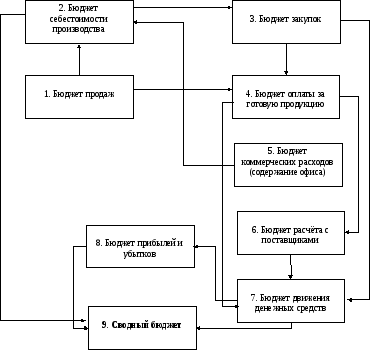

Традиционная структура системы бюджетов на предприятии представлена на рисунке1. Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Представленная на рисунке1 система может быть дополнена следующими аспектами классификации бюджетных документов:

- по функциональному назначению:

- бюджет имущества,

- бюджет доходов и затрат,

- бюджет движения денежных средств,

- бюджет операционной деятельности,

- по отношению к уровню интеграции управленческой информации:

- бюджет центра первичного учета,

- консолидированный бюджет,

- в зависимости от временного интервала:

- стратегический бюджет,

- оперативный бюджет,

- в зависимости от этапа бюджетного процесса:

- плановый бюджет,

- фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются

- <Бухгалтерский баланс> (бюджет имущества)- форма 1 бухгалтерской отчетности предприятия;

- <Отчет о прибылях и убытках> (бюджет доходов и расходов) – форма 2 бухгалтерской отчетности предприятия;

- <Отчет о движении денежных средств> (бюджет движения денежных средств)- форма 4 бухгалтерской отчетности предприятия;

- Бюджет производствено-хозяйственной (операционной) деятельности предприятия – документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности не входит, разрабатывается в произвольной форме).

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха – из показателей бюджетов участков и т.п. При этом <Бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. <Отчет о прибылях и убытках> предприятия – в систему бюджетов доходов и затрат ЦФО. <Отчет о движении денежных средств> предприятия – в систему бюджетов движения денежных средств ЦФО.

Бюджет производствено-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

4. Реализация системы бюджетирования

Система, реализующая управление бюджетом предприятия, включает следующие части:

а) экономическую, б) организационную, в) информационную, г) компьютерную.

Экономическая часть обеспечивающей системы представлена своеобразным хозяйственным механизмом, действующим в рамках предприятия. Этот механизм предполагает:

- закрепление за подразделениями предприятия определенного имущества, наделение правами управления этим имуществом, доходами и затратами,

- применение специальных методов распределения полученного дохода и формирования затрат,

- использование методов экономического стимулирования.

Разработка бюджета требует значительного объема нормативной информации – норм расхода, расценок, тарифов и т.п. Для ее получения проводится значительная подготовительная аналитическая работа. В ее процессе осуществляется тщательная инвентаризация доходов и затрат предприятия. Выявляются резервы и потери.

Организационное обеспечение включает модификацию организационной структуры управления предприятием и изменение его документооборота. При этом внедрение системы обычно не требует радикальной перестройки организационной структуры. В этой области минимальные требования сводятся к следующему:

- каждому подразделению присваивается статус : <центр дохода>, <центр прибыли>, <центр затрат> и т.п.,

- создается подразделение, эксплуатирующее систему управления бюджетом (расчетно-финансовый центр, казначейство и т.п.),

- руководитель этого подразделения наделяется полномочиями заместителя директора предприятия,

Рис. 1. Традиционная структура системы бюджетов.

- схема документооборота предприятия изменяется следующим образом:

- вводятся новые документы – обязательные для исполнения планы доходов и затрат,

- все виды фактических затрат предприятия перед их исполнением сверяются с бюджетом.

Компьютерная часть обеспечения включает

- персональные компьютеры,

- универсальную программную среду (при решении этих задач хорошо зарекомендовала себя система Excel),

- специализированный программный комплекс, реализующий разработку и исполнение бюджетных документов.

В качестве примеров специализированных программных комплексов можно привести R/3 (фирма SAAP), <Галактика> (фирма <Галактика>), (фирма ) и др. Большинство из этих комплексов позиционируются их разработчиками как универсальный инструмент, пригодный для применения на любом предприятии.

Однако опыт внедрения подобных систем показал, что в каждом случае необходима индивидуальная настройка системы на каждое конкретное предприятие. Эта настройка сводится к учету специфики предприятия в области планирования, учета, организации документооборота и т.п. Такая настройка чрезвычайно трудоемка. Ее стоимость может на порядок превосходить затраты на приобретение универсальной части программного обеспечения. Поэтому всякая настройка <универсального> программного комплекса сводится к разработке уникальной системы, пригодной только для одного конкретного предприятия.

Как неоднократно отмечалось, система бюджетирования реализует все функции управления предприятием, в том числе и учетную. По отношению к системе бухгалтерского учета предприятия возможны автономный и адаптированный варианты системы бюджетирования.

Адаптированный вариантбазируется на использовании учетной бухгалтерской информации. Автономный вариант предполагает создание собственной независимой от бухгалтерии системы учета.

Каждый из этих вариантов имеет определенные достоинства и недостатки.

Адаптированный вариант опирается на хорошо отлаженные информационные бухгалтерские потоки. Он свободен от дублирования учетной информации и в этом отношении более дешев, чем автономный. Особенно привлекательно использование адаптированного варианта при хорошо развитом аналитическом учете, когда имущество, доходы и затраты учитываются по подразделениям предприятия. Следует отметить, что такой учет иногда отождествляют с бюджетированием.

Однако существенной проблемой здесь является планирование бюджетов. Важным принципом системы управления бюджетом является сопоставимость плановой и учетной информации. Поэтому в адаптированном варианте планирование должно быть выдержано в <бухгалтерском> стиле. То есть, если учет ведется в разрезе бухгалтерских счетов, планирование также должно вестись соответствующим образом. При этом возникает ряд сложных методических проблем, которые до настоящего времени не имеют удовлетворительного решения. И чем сильнее аналитический учет, тем сложнее планирование.

Автономный вариант использует собственную систему учета. Это вызывает дублирование учетной информации. Управленческие расходы возрастают. Однако при этом система бюджетирования является более простой, более дешевой в разработке, а зачастую, и эксплуатации за счет применения менее сложных алгоритмов планирования и учета.

Целесообразным является использование автономного варианта и в том случае, когда бухгалтерская система предприятия находится в неудовлетворительном состоянии (что характерно для многих российских предприятий). Во-первых, система бюджетирования не может опираться на недостоверные бухгалтерские данные. Во-вторых, часто оказывается быстрее внедрить дублирующую учетную систему, чем ожидать восстановления работоспособности бухгалтерии. И, наконец, гораздо проще навести порядок в бухгалтерии используя методы материальной заинтересованности, реализуемые системой бюджетирования.

Для современных российских условий представляется целесообразной следующая стратегия внедрения системы управления на основе бюджетов:

- вначале внедряется менее совершенный, но более простой и дешевый автономный вариант,

- после того, как он будет освоен, отлажен, и предприятие привыкнет к работе в условиях бюджетирования, имеет смысл внедрить адаптированный вариант системы, включающий высокоэффективные взаимосвязанные блоки планирования и учета.

Функциональный аспект системы управления бюджетом может быть представлен в виде рис.2.

Рис. 2. Состав функциональных блоков, реализующих систему бюджетирования

Основными функциональными блоками системы являются:

- блок планирования,

- блок учета,

- блок анализа,

- нормативная база.

Объектами планирования, учета и анализа является имущество предприятия и источники его финансирования, движение денежных средств, доходы и затраты и операционная деятельность.

При разработке бюджетов должно быть обеспечено полное соответствие планов производственной деятельности, доходов и затрат, движения денежных средств и имущества предприятия. Планы предприятия в целом должны дезинтегрироваться в систему соответствующих планов отдельных подразделений. При этом должна быть обеспечена взаимоувязка текущих (оперативных) и среднесрочных (технико-экономических) планов. План производства должен быть обеспечен материальными ресурсами, а последние – финансами.

Система бюджетирования предполагает воссоздание не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы.

Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений.

Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

Основой системы бюджетирования является нормативная база.

Она включает нормы расхода сырья и материалов, цены, тарифы, нормативы оплаты, расценки и т.п. Эта информация собирается учетным блоком, исследуется, рационализируется и затем применяется в процессе планирования.

Важным сегментом нормативной базы являются нормативы распределения доходов и формирования лимитов затрат. Эта информация возникает в процессе планирования бюджетов и используется при их исполнении.

Автор: В.И.Лапенков

blog.iteam.ru

Система бюджетов предприятия

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия – это совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами. Консолидированный бюджет – свод всех бюджетов, используемых в бюджетной системе предприятия. Консолидированный бюджет включает в себя бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.

Система бюджетов предприятия может быть дополнена следующими аспектами классификации бюджетных документов:

- по функциональному назначению: бюджет имущества, бюджет доходов и затрат, бюджет движения денежных средств, бюджет операционной деятельности;

- по отношению к уровню интеграции управленческой информации: бюджет центра первичного учета, консолидированный бюджет;

- в зависимости от временного интервала: стратегический бюджет, оперативный бюджет;

- в зависимости от этапа бюджетного процесса: плановый бюджет, фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются:

- Бухгалтерский баланс (бюджет имущества) – форма 1 бухгалтерской отчетности предприятия.

- Отчет о прибылях и убытках (бюджет доходов и расходов) – форма 2 бухгалтерской отчетности предприятия.

- Отчет о движении денежных средств (бюджет движения денежных средств) – форма 4 бухгалтерской отчетности предприятия.

Бюджет производственно-хозяйственной (операционной) деятельности предприятия – это документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности он не входит, разрабатывается в произвольной форме). Бюджет производственно-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности центров финансовой ответственности.

Вконтакте

Google+

Одноклассники

investobserver.info

Система бюджетов на предприятии, их содержание и взаимосвязь

Бюджетирование осуществляется в двух направлениях.

Первое направление — подготовка функциональных бюджетов, то есть бюджетов подразделений предприятия. Соответственно подразделение предприятия, для которого может быть составлен бюджет и осуществлен контроль за его выполнением, является бюджетным центром.

Второе направление бюджетирования – разработка стандартов (норм) затрат на производство отдельных изделий (или услуг).

Взаимосвязь этих направлений заключается в том, что на основании бюджетов отдельных подразделений определяют ставку распределения их накладных расходов между отдельными видами продукции. Это позволяет составить нормативную (стандартную) калькуляцию полной производственной себестоимости (единицы продукции. В свою очередь, стандарты (нормы) затрат используются (для суммирования бюджетов затрат на производство. На основании бюджетов всех подразделений готовится генеральный (сводный) бюджет предприятия.

В целом на предприятии используется система бюджетов различных видов и назначения (табл. 7.1).

Таблица 7.1

Классификация бюджетов

Признаки классификации | Виды бюджетов |

По срокам | Текущий – год Оперативный – квартал, месяц Скользящий |

По назначению | Операционный Финансовый |

По методам разработки | Фиксированный (статичный) Гибкий |

По уровню детализации | Генеральный – по предприятию в целом Частные – по центрам ответственности |

Представление о перспективах деятельности предприятия дает генеральный бюджет. Генеральный (сводный) бюджет (Master Budget) — это совокупность бюджетов, обобщающих будущие операции всех подразделений предприятия. Генеральный бюджет предприятия представляет собой взаимосвязанную систему операционных, финансовых бюджетов и бюджета инвестиций (рис. 7.1).

Операционные бюджеты (Operating Budgets) — это совокупность бюджетов затрат и доходов, которые обеспечивают составление бюджетного отчета о прибыли.

Состав операционных бюджетов зависит от отраслевой принадлежности предприятия. Но в любом случае информация операционных бюджетов используется как для оперативного управления деятельностью подразделений продаж, логистики, производства, снабжения, так и для составления финансовых бюджетов.

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

Бюджет прибыли и убытков – проформа финансовой отчетности, составления до начала отчетного периода, отражающая финансовый результат предполагаемой деятельности. Бюджет прибыли и убытков представляет собой прогноз отчета о прибыли и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

Финансовые бюджеты (Financial Budgets) — это совокупность бюджетов, отображающая запланированные денежные потоки и финансовое состояние предприятия

Бюджетный баланс – проформа финансовой отчетности, содержащая информацию о будущем финансовом состоянии предприятия, которое ожидается в результате реализации запланированных операций. Целью составления данного документа является: своевременное предвидение неблагоприятного финансового состояния предприятия; отображение будущих ресурсов и обязательств; обеспечение контроля за точностью составления всех бюджетов.

Бюджет движения денежных средств – плановый документ, отражающий ожидаемые платежи и поступления средств за определенный период. Позволят определить периоды, в которых ожидается излишек или недостаток средств.

Бюджет капитальных инвестиций — показывает соотношение первоначальных потерь деятельности и внешних источников их финансирования. Следовательно, это план распределения финансовых ресурсов по бюджетным периодам, выделенных инвесторами или руководством под бизнес-план. В состав этого бюджета целесообразно включать план, который отображает источники и условия привлечения внешних финансовых средств, например, кредитный план.

При бюджетировании выделяется временной период, или иначе, горизонт планирования: год, квартал, месяц и т.д. Горизонт планирования зависит от управленческих задач. Обычно период бюджетирования совпадает по срокам и календарным датам с отчетным периодом предприятия. Это позволяет упростить сравнение плановых и фактических показателей. В практике бюджетирования западных предприятий распространены скользящие бюджеты — бюджеты на период определенной длительности. В таком случае период бюджетирования распространяется на период, следующий за текущим. Новый период добавляется к оставшемуся периоду и формируется новый бюджет. Такие скользящие бюджеты применяются в сочетании с жесткими бюджетами. Совместно с жесткими бюджетами используются и гибкие бюджеты.

В системе управления фирмой на основе разработанных бюджетов происходит координация различных видов деятельности предприятия, согласование деятельности всех его подразделений, контроль и оценка эффективности. В начале отчетного периода бюджет представляет собой план, формализующий ожидания менеджеров относительно продаж, расходов и других финансовых операций в предстоящем периоде. В конце отчетного периода бюджет играет роль измерителя, позволяющего менеджерам управлять по отклонениям.

Бюджет продаж

О

перационный

перационный

studfile.net

Основы бюджетирования

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Система бюджетирования — это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются:

Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений.

Децентрализация управления предприятием при использовании системы бюджетирования означает:

- делегирование управленческих полномочий (соответственно и ответственности) звеньям низшего уровня,

- повышение хозяйственной самостоятельности этих звеньев,

- наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач,

- закрепление за звеньями затрат, связанных с их деятельностью. <Закрепление> означает предоставление возможности в широких пределах управлять этими затратами,

- закрепление за подразделениями части получаемого ими дохода,

- отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне,

- главенство миссии предприятия над целями отдельных подразделений. Степень, возможности вмешательства вышестоящих звеньев в деятельность нижестоящих определяет уровень централизации управления. Он может изменяться от высшего (все решает и за все отвечает директор и исполнительная дирекция) до низшего (каждое подразделение — юридически самостоятельное лицо).

Основными элементами системы бюджетирования предприятия являются доходы, затраты, финансовый результат (дефицит или профицит), принципы построения бюджетной системы.

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение соответствующего ЦФО — центра прибыли или доходов. Закрепленные доходы — доходы, поступающие полностью в соответствующий бюджет. Регулирующие доходы — средства, передаваемые одним бюджетом другому. Они могут иметь следующие формы:

- дотация — средства, передаваемые на безвозмездной и безвозвратной основах для компенсации дефицита,

- субвенции — средства, передаваемые на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов,

- субсидия -средства, передаваемые на условиях долевого финансирования целевых расходов.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления.

Дефицит бюджета — превышение расходов бюджета над его доходами. Секвестр расходов — регулярное снижение всех статей расходов (кроме защищенных) при угрозе дефицита бюджета.

Профицит бюджета — превышение доходов бюджета над его расходами.

Бюджетная классификация — систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам.

Система бюджетов предприятия основана на следующих принципах:

- единства бюджетной системы;

- разграничения доходов и расходов между уровнями бюджетной системы;

- самостоятельности бюджетов;

- полноты отражения доходов и расходов бюджетов;

- сбалансированности бюджета;

- бездефитцитности бюджета;

- эффективности и экономности использования бюджет-ных средств;

- общего (совокупного) покрытия расходов бюджетов;

- достоверности бюджета.

Принцип единства бюджетной системы означает единство

- регламентирующей нормативной базы,

- форм бюджетной документации,

- санкций и стимулов,

- методологии формирования и использования бюджетных средств.

Принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (пол-ностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления.

Принцип самостоятельности бюджетов означает:

- право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджетов каждого субъекта управления, определяемых в соответствии с методологией формирования бюджета предприятия;

- право субъектов управления самостоятельно в соответствии с действующей методологией определять направления расходова-ния средств соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно по-лученных в ходе исполнения бюдже-та, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет дру-гих бюджетов потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюд-жетов означает, что все доходы и расходы субъекта управления, подлежат от-ражению в его бюджете.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соот-ветствовать суммарному объему доходов бюджета и по-ступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюдже-та необходимо исходить из принципа минимизации размера дефицита бюджета.

Принцип эффективности и экономности использова-ния бюджетных средств означает, что при составлении и исполнении бюджетов соответствующие субъекты управления должны исходить из необходимости достижения заданных результатов с использовани-ем наименьшего объема средств или достижения наилуч-шего результата с использованием определенного бюдже-том объема средств.

Принцип общего (совокупного) покрытия расходов оз-начает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета.

2. Факторы повышения эффективности производства при внедрении системы бюджетирования

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия. Критерием эффективности является превышение доходов предприятия над его затратами при выполнении функций, возложенных на предприятие (его миссии).

Эффективность повышается за счет следующих факторов.

Во-первых, сводится в единый баланс все множество финансовых потоков, связанных с формированием доходов и затрат. Решается проблема их согласования как на уровне предприятия, так и его отдельных подразделений. Создается полная ясность о том, как каждый рубль бюджета появляется на предприятии, как он движется и используется.

Во-вторых, закрепление бюджетов за подразделениями переносит значительную часть ответственности за уровень заработной платы работников с директора предприятия на руководителей этих подразделений. Руководители среднего звена получают возможность управлять доходами и затратами своих подразделений в рамках общего бюджета предприятия.

В-третьих, реализуется принцип материальной заинтересованности всего персонала в результатах работы как своего подразделения и предприятия в целом. Фактический фонд заработной платы подразделения рассчитывается в конце бюджетного периода по остаточному принципу как неиспользованная часть установленного ему лимита затрат. Лимит растет с ростом доходов. Становится выгодным повышать доходы и снижать затраты, так как при этом будет расти зарплата.

В-четвертых, бюджетный процесс реализует на предприятии все функции управления финансами, а именно — планирование, организацию, мотивацию, учет, анализ и регулирование. Причем управление финансами ведется в режиме реального времени.

В-пятых, становится возможным ориентировать финансовую политику на решение конкретных проблем. Например, предприятие, находящееся в сложном финансовом положении, может заложить в основу бюджета необходимые средства и график погашения своей просроченной кредиторской задолженности.

В-шестых, в основу финансового планирования закладывается план производства продукции, материально-технического и кадрового обеспечения. Система бюджетирования становится основой комплексного управление всеми направлениями деятельности предприятия.

3. Система бюджетов предприятия

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия — совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами. Консолидированный (общий) бюджет — свод всех бюджетов, используемых в бюджетной системе предприятия. Включает бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.

Традиционная структура системы бюджетов на предприятии представлена на рисунке1. Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Представленная на рисунке1 система может быть дополнена следующими аспектами классификации бюджетных документов:

- по функциональному назначению:

- бюджет имущества,

- бюджет доходов и затрат,

- бюджет движения денежных средств,

- бюджет операционной деятельности,

- по отношению к уровню интеграции управленческой информации:

- бюджет центра первичного учета,

- консолидированный бюджет,

- в зависимости от временного интервала:

- стратегический бюджет,

- оперативный бюджет,

- в зависимости от этапа бюджетного процесса:

- плановый бюджет,

- фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются

- <Бухгалтерский баланс> (бюджет имущества)- форма 1 бухгалтерской отчетности предприятия;

- <Отчет о прибылях и убытках> (бюджет доходов и расходов) — форма 2 бухгалтерской отчетности предприятия;

- <Отчет о движении денежных средств> (бюджет движения денежных средств)- форма 4 бухгалтерской отчетности предприятия;

- Бюджет производствено-хозяйственной (операционной) деятельности предприятия — документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности не входит, разрабатывается в произвольной форме).

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха — из показателей бюджетов участков и т.п. При этом <Бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. <Отчет о прибылях и убытках> предприятия — в систему бюджетов доходов и затрат ЦФО. <Отчет о движении денежных средств> предприятия — в систему бюджетов движения денежных средств ЦФО.

Бюджет производствено-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

4. Реализация системы бюджетирования

Система, реализующая управление бюджетом предприятия, включает следующие части:

а) экономическую, б) организационную, в) информационную, г) компьютерную.

Экономическая часть обеспечивающей системы представлена своеобразным хозяйственным механизмом, действующим в рамках предприятия. Этот механизм предполагает:

- закрепление за подразделениями предприятия определенного имущества, наделение правами управления этим имуществом, доходами и затратами,

- применение специальных методов распределения полученного дохода и формирования затрат,

- использование методов экономического стимулирования.

Разработка бюджета требует значительного объема нормативной информации — норм расхода, расценок, тарифов и т.п. Для ее получения проводится значительная подготовительная аналитическая работа. В ее процессе осуществляется тщательная инвентаризация доходов и затрат предприятия. Выявляются резервы и потери.

Организационное обеспечение включает модификацию организационной структуры управления предприятием и изменение его документооборота. При этом внедрение системы обычно не требует радикальной перестройки организационной структуры. В этой области минимальные требования сводятся к следующему:

- каждому подразделению присваивается статус : <центр дохода>, <центр прибыли>, <центр затрат> и т.п.,

- создается подразделение, эксплуатирующее систему управления бюджетом (расчетно-финансовый центр, казначейство и т.п.),

- руководитель этого подразделения наделяется полномочиями заместителя директора предприятия,

Рис. 1. Традиционная структура системы бюджетов.

- схема документооборота предприятия изменяется следующим образом:

- вводятся новые документы — обязательные для исполнения планы доходов и затрат,

- все виды фактических затрат предприятия перед их исполнением сверяются с бюджетом.

Компьютерная часть обеспечения включает

- персональные компьютеры,

- универсальную программную среду (при решении этих задач хорошо зарекомендовала себя система Excel),

- специализированный программный комплекс, реализующий разработку и исполнение бюджетных документов.

В качестве примеров специализированных программных комплексов можно привести R/3 (фирма SAAP), <Галактика> (фирма <Галактика>), (фирма ) и др. Большинство из этих комплексов позиционируются их разработчиками как универсальный инструмент, пригодный для применения на любом предприятии.

Однако опыт внедрения подобных систем показал, что в каждом случае необходима индивидуальная настройка системы на каждое конкретное предприятие. Эта настройка сводится к учету специфики предприятия в области планирования, учета, организации документооборота и т.п. Такая настройка чрезвычайно трудоемка. Ее стоимость может на порядок превосходить затраты на приобретение универсальной части программного обеспечения. Поэтому всякая настройка <универсального> программного комплекса сводится к разработке уникальной системы, пригодной только для одного конкретного предприятия.

Как неоднократно отмечалось, система бюджетирования реализует все функции управления предприятием, в том числе и учетную. По отношению к системе бухгалтерского учета предприятия возможны автономный и адаптированный варианты системы бюджетирования.

Адаптированный вариант базируется на использовании учетной бухгалтерской информации. Автономный вариант предполагает создание собственной независимой от бухгалтерии системы учета.

Каждый из этих вариантов имеет определенные достоинства и недостатки.

Адаптированный вариант опирается на хорошо отлаженные информационные бухгалтерские потоки. Он свободен от дублирования учетной информации и в этом отношении более дешев, чем автономный. Особенно привлекательно использование адаптированного варианта при хорошо развитом аналитическом учете, когда имущество, доходы и затраты учитываются по подразделениям предприятия. Следует отметить, что такой учет иногда отождествляют с бюджетированием.

Однако существенной проблемой здесь является планирование бюджетов. Важным принципом системы управления бюджетом является сопоставимость плановой и учетной информации. Поэтому в адаптированном варианте планирование должно быть выдержано в <бухгалтерском> стиле. То есть, если учет ведется в разрезе бухгалтерских счетов, планирование также должно вестись соответствующим образом. При этом возникает ряд сложных методических проблем, которые до настоящего времени не имеют удовлетворительного решения. И чем сильнее аналитический учет, тем сложнее планирование.

Автономный вариант использует собственную систему учета. Это вызывает дублирование учетной информации. Управленческие расходы возрастают. Однако при этом система бюджетирования является более простой, более дешевой в разработке, а зачастую, и эксплуатации за счет применения менее сложных алгоритмов планирования и учета.

Целесообразным является использование автономного варианта и в том случае, когда бухгалтерская система предприятия находится в неудовлетворительном состоянии (что характерно для многих российских предприятий). Во-первых, система бюджетирования не может опираться на недостоверные бухгалтерские данные. Во-вторых, часто оказывается быстрее внедрить дублирующую учетную систему, чем ожидать восстановления работоспособности бухгалтерии. И, наконец, гораздо проще навести порядок в бухгалтерии используя методы материальной заинтересованности, реализуемые системой бюджетирования.

Для современных российских условий представляется целесообразной следующая стратегия внедрения системы управления на основе бюджетов:

- вначале внедряется менее совершенный, но более простой и дешевый автономный вариант,

- после того, как он будет освоен, отлажен, и предприятие привыкнет к работе в условиях бюджетирования, имеет смысл внедрить адаптированный вариант системы, включающий высокоэффективные взаимосвязанные блоки планирования и учета.

Функциональный аспект системы управления бюджетом может быть представлен в виде рис.2.

Рис. 2. Состав функциональных блоков, реализующих систему бюджетирования

Основными функциональными блоками системы являются:

- блок планирования,

- блок учета,

- блок анализа,

- нормативная база.

Объектами планирования, учета и анализа является имущество предприятия и источники его финансирования, движение денежных средств, доходы и затраты и операционная деятельность.

При разработке бюджетов должно быть обеспечено полное соответствие планов производственной деятельности, доходов и затрат, движения денежных средств и имущества предприятия. Планы предприятия в целом должны дезинтегрироваться в систему соответствующих планов отдельных подразделений. При этом должна быть обеспечена взаимоувязка текущих (оперативных) и среднесрочных (технико-экономических) планов. План производства должен быть обеспечен материальными ресурсами, а последние — финансами.

Система бюджетирования предполагает воссоздание не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы.

Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений.

Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

Основой системы бюджетирования является нормативная база.

Она включает нормы расхода сырья и материалов, цены, тарифы, нормативы оплаты, расценки и т.п. Эта информация собирается учетным блоком, исследуется, рационализируется и затем применяется в процессе планирования.

Важным сегментом нормативной базы являются нормативы распределения доходов и формирования лимитов затрат. Эта информация возникает в процессе планирования бюджетов и используется при их исполнении.

bud-tech.ru

Бюджет организации — это… Что такое Бюджет организации?

Бюджет организации — календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет организации составляется в натуральном и/или денежном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходов.

Виды бюджетов

Существует два основных вида бюджета:

- Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: бюджет производства, бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, бюджет расходов по налогам (в зависимости от налога может включаться в общехозяйственные расходы).

- Финансовый бюджет состоит из трёх финансовых документов:

- прогноз отчёта о прибылях и убытках

- прогноз отчёта о движении денежных средств

- прогноз бухгалтерского баланса

Типы бюджетов

- Бюджет, составленный снизу вверх, предусматривает сбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее – к руководству организации.

- Бюджет, составленный сверху вниз, требует от руководства компании чёткого понимания основных особенностей организации и способность формировать реалистичный прогноз на рассматриваемый период.

Классификация бюджетов

Классификация бюджетов в организации имеет такую форму:

- Долгосрочные (от полугода до 1 года) и краткосрочные (неделя, 10 дней, месяц, квартал). При этом долгосрочные бюджеты являются первичными по отношению к краткосрочным, потому что именно на их основе составляется краткосрочный бюджет. Однако управляем предприятием мы через бюджет краткосрочный, потому что именно он дает нам критерии для принятия текущих решений, и на основании анализа именно его исполнения мы принимаем решения о корректировке долгосрочных бюджетов или даже целей компании. Поэтому в дальнейшем под «бюджетным управлением» мы будем понимать управление предприятием посредством или при помощи краткосрочных бюджетов. Долгосрочный бюджет не может быть слишком детальным, но должен дать ориентиры основных показателей — объемов, прибыли, инвестиций — и позволить определить стратегию компании в части финансирования. В отличие от бюджета карта системы сбалансированных показателей является предельно детальным документом.

- Постатейные бюджеты — предусматривают жесткое ограничение суммы по каждой статье расходов, без возможности переноса в другую статью

- Бюджеты с временным периодом — на конец периода по бюджету остаток средств не переносится на следующий период.

- Гибкие и статические бюджеты — находятся вне зависимости от объемов производства. Гибкие ставятся в зависимость от параметра, который характеризует объем производства или продаж

- Преемственные бюджеты (имеет определённый шаблон, который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом) и бюджеты с нулевым уровнем (бюджет, который каждый раз составляется заново, т.е. с нуля)

Ссылки

- Организация бюджетного процесса Королев Андрей Николаевич, соискатель и Герасимов В.М. – д.псх.н., профессор Российской академии государственной службы при Президенте РФ

- Бюджет предприятия Аналитическая информация о формировании бюджета

См. также

dic.academic.ru

Виды бюджетов на предприятии

В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятий и организаций. Составление финансовых бюджетов предприятия или фирмы служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов. Классификация и виды бюджетов представлены в таблице.

С позиции количественных оценок, планирование текущей деятельности предприятия заключается в построении основного бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Основной бюджет – это финансовое количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Основной бюджет (или общий, генеральный – master budget) состоит из трех обязательных финансовых документов:

1) прогноза отчета о прибылях и убытках;

2) прогноза отчета о движении денежных средств;

3) прогноза балансового отчета.

Таблица — Классификация бюджетов по основным классификационным признакам

Классификационный признак | Вид бюджета |

По сферам деятельности предприятия | 1. Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых в два последовательных этапа — текущем плане доходов и расходов по данной деятельности |

2. Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности | |

3. Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | |

По видам затрат | 1. Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

2. Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. | |

По широте номенклатуры затрат | 1. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

2. Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) | |

По методам разработки | 1. Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия). |

2. Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов | |

По длительности планируемого периода | 1. Ежедневный, понедельный, месячный, квартальный, годовой |

По периоду составления | 1. Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

2. Текущий бюджет направлен на планирование текущих целей предприятия | |

3. Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации | |

По непрерывности планирования | 1. Самостоятельный бюджет изолирован, не зависит от других бюджетов |

2. Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый | |

По степени содержания информации | 1. Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

2. Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

Процесс бюджетирования может быть разделен на две составные части:

1) подготовка операционного бюджета;

2) подготовка финансового бюджета.

Операционный бюджет состоит из:

1) бюджета продаж;

2) бюджета производства;

3) бюджета производственных запасов;

4) бюджета производственных накладных расходов;

5) бюджета прямых затрат на оплату труда;

6) бюджета коммерческих расходов;

7) отчета о прибылях и убытках.

Финансовый бюджет состоит из:

1) инвестиционного бюджета;

2) кассового бюджета;

3) балансового отчета.

При составлении бюджетов рекомендуется применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчает составление бюджетов и упрощает сравнение плановых и фактических данных. Рекомендуется составлять бюджеты на три года вперед с разбивкой в первый год по месяцам. Ниже приводится характеристика основных видов бюджетов.

Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета. Оценка объема продаж влияет на все последующие бюджеты. Бюджет продаж должен отражать месячный и квартальный объем продаж в натуральных и стоимостных показателях. Он составляется с учетом уровня спроса на продукцию предприятия, географии сбыта, категорий покупателей, сезонных факторов.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Прогноз продаж – это необходимый предварительный этап работы. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными. Факторы, влияющие на прогноз объема продаж, следующие: объема продаж предшествующих периодов; производственные мощности; зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов; относительная прибыльность продукции; изучение рынка, рекламная компания; ценовая политика, качество продукции; конкуренция; сезонные колебания; долгосрочные тенденции продаж различных товаров.

Надежность прогноза продаж повышается в результате использования комбинации экспертных и статистических методов:

функциональный метод – информация о прогнозах поступает от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза и составление бюджета продаж. Недостаток метода – высокая степень субъективности оценок;

статистические методы – трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения;

групповое принятие решений – участвуют начальники отдела материально-технического снабжения, финансового отдела, руководство компании. Достоинство метода – простота и скорость принятия решения.

Бюджет производства – это план выпуска продукции в натуральных показателях. Бюджет производства составляется исходя из бюджета продаж. Он учитывает производственные мощности, увеличение или уменьшение запасов и величину внешних закупок. Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Бюджет производственных запасов – содержит информацию, необходимую для подготовки двух заключительных документов основной бюджета:

1) прогноза отчета о прибылях и убытках в части подготовки данных о производственной себестоимости реализованной продукции;

2) прогноза балансового отчета в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода.

Бюджет производственных накладных расходов – отражает объем всех затрат, связанных с производством продукции. За исключением прямых затрат на материалы и оплату труда.

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется исходя из потребностей производства, а переменная часть – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов, обычно, включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования. Страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и другие.

Бюджет прямых затрат на оплату труда – это затраты на заработную плату основного производственного персонала. Бюджет прямых затрат на оплату труда подготавливаются исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части: фиксированную часть и сдельную часть оплаты труда. Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

Бюджет коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объемом продаж.

Не следует ожидать увеличения объема продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж. Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей и география сбыта.

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок. Поэтому ответственный исполнитель, обычно директор по маркетингу, должен четко определить где, когда и как должна быть проведена рекламная компания и сколько средств на нее потребуется, чтобы достичь максимальной выгоды при минимальных затратах. При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение и складирование товаров.

Бюджет управленческих расходов – это все расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, отдела автоматизированной системы управления, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты и др. Большинство управленческих расходов носит постоянный характер. Переменная часть, если она присутствует, планируется как процент, например, от объема продаж.

Отчет о прибылях и убытках – первый из документов основного бюджета, показывающий, какой доход заработало предприятие за отчетный период и какие затраты были понесены. Отчет о прибылях и убытках является аналогом формы №2 российской бухгалтерской отчетности.

Балансовый отчет – показывает, какими средствами финансирования обладает предприятие и как используются эти средства. Балансовый отчет характеризует финансовое состояние предприятия на конкретную дату.

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов. Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов. Расхождение в прогнозах активной и пассивной части баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа. Изменение структуры баланса сказывается на потоке денежных средств.

Бюджет потока денежных средств – один из самых важных и сложных шагов бюджетирования. Основой для его составления служит прогноз объема продаж. Поступления от основной деятельности рассчитываются с учетом изменений в дебиторской задолженности, расходы – с учетом изменений в кредиторской задолженности. Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности.

К важнейшим финансовым бюджетам на действующих предприятиях относится бюджет наличности и бюджет дополнительных вложений капитала. Первый из них предназначен для обеспечения необходимого уровня ликвидности фирмы. Второй – требуемых денежных ресурсов на обновление выпускаемой продукции, расширение сферы деятельности, приобретение производственных фондов, замену изношенных капитальных активов и т.д. Бюджет наличности определяет движение денежных потоков предприятия, его доходов и расходов за определенный плановый период. Обычно бюджет наличности разрабатывается на год, квартал, месяц, неделю. Основой для составления прогноза наличности могут служить данные о прогнозе продажи товаров и ежедневные отчеты о движении денежных средств на банковских счетах фирмы. В условиях рыночной нестабильности каждое предприятие должно иметь гибкий финансовый бюджет. Гибкое бюджетирование предполагает разработку таких финансовых показателей, которые должны быть ориентированы на различные объемы продажи продукции, поступления доходов и других экономических ресурсов.

Рис. Общая схема формирования сводного бюджета предприятия

studfile.net

Бюджетное управление предприятием или система бюджетного управления процессами

Управление компанией – процесс, включающий в себя множество составляющих. С разных точек зрения некоторые из них могут быть применимы только к операционному управлению, а другие – только к планированию горизонтов развития. Но среди многообразия инструментов управления любым предприятием можно выделить единственный, равнозначно задействованный и в операционных процессах, и в разработках перспектив бизнеса. Этот инструмент называется «Бюджетное управление».

Что такое бюджетное управление предприятием

Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции.

Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации.

Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением.

Функция системы бюджетного управления в любой компании

Основная суть системы бюджетного управления любым предприятием заключается в объединении ключевых процессов, способных влиять на эффективность компании, в единый управленческий инструмент. То есть наличие качественного, перспективного планирования не гарантирует, например, реализацию эффективного, своевременного распределения ресурсов. Но в рамках некой комплексной системы, способной объединить все ключевые аспекты работы, это было бы возможно. Поэтому основная миссия бюджетного управления как раз и заключается в создании на предприятии технологии, которая позволит менеджменту и руководителям фирмы реализовывать взаимосвязанные процессы планирования, контроля и анализа бизнеса при помощи иерархии определенных бюджетов.

Бюджеты в системе бюджетного управления

Когда все, как прошлые, так и будущие действия компании отражены в бюджете – это правильно, поскольку бюджет, с точки зрения бюджетного управления, не является соотношением доходов и расходов, как часто трактуется в общем смысле. Бюджет – это многоуровневый финансовый план, который отражает реальную картину жизни фирмы и ее перспективы через набор финансовых показателей и метрик, применимых к конкретному разделу бюджета.

Главные признаки эффективности работающего бюджета предприятия легко сформулировать:

- Запланированы ресурсы компании;

- Имеется надежная информация для прогноза финансового состояния;

- Благодаря бюджету фирма реализует производственные задачи;

- Менеджмент регулярно сравнивает планы и факты;

- Руководство имеет обоснованные данные для оценки причин возникших отклонений;

- Система бюджетного управления позволяет предпринимать обоснованные действия.

Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях.

Фундаментальные принципы бюджетного управления

I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

II.Бюджетное управление – это инструмент планирования достижения конкретных целей

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

III.Качественное бюджетное управление – сбалансированное бюджетное управление

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

IV.Непрерывность бюджетного управления

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

- Финансовая оргструктура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

- Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

- Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

- Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

- Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

- Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

- Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Приглашаем на бесплатный вебинар

12 декабря в 10:30 (МСК)

1,5 часа

Формирование структуры бюджетного управления на предприятии

Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций.

Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем.

Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да.

С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом:

- Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании.

- Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления.

- На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании.

- В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании.

- Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления.

- Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования.

- При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления.

- Настроить систему программного обеспечения.

- Согласовать и внедрить систему внутреннего контроля бюджетного управления.

- Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции.

Управление бюджетным процессом и кадры

Система бюджетного управления положительно влияет на кадровый состав компании. Очевидно, что слабый персонал, не вовлеченный и лично не заинтересованный в результативности бизнеса, вполне естественно покинет структуру, которая начнет предъявлять повышенные требования к самоорганизации и ответственности за работу.

При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника.

Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Бюджетный метод управления – быть или не бытьВ рамках ограниченной по объему экспертной статьи довольно сложно перечислить все преимущества бюджетной системы управления на предприятии.