Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

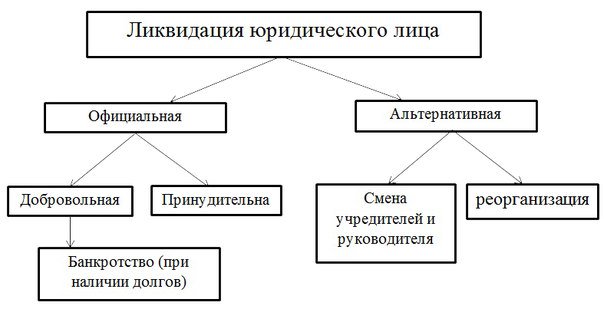

Отличие ликвидации от банкротства — Стороженко и Партнеры

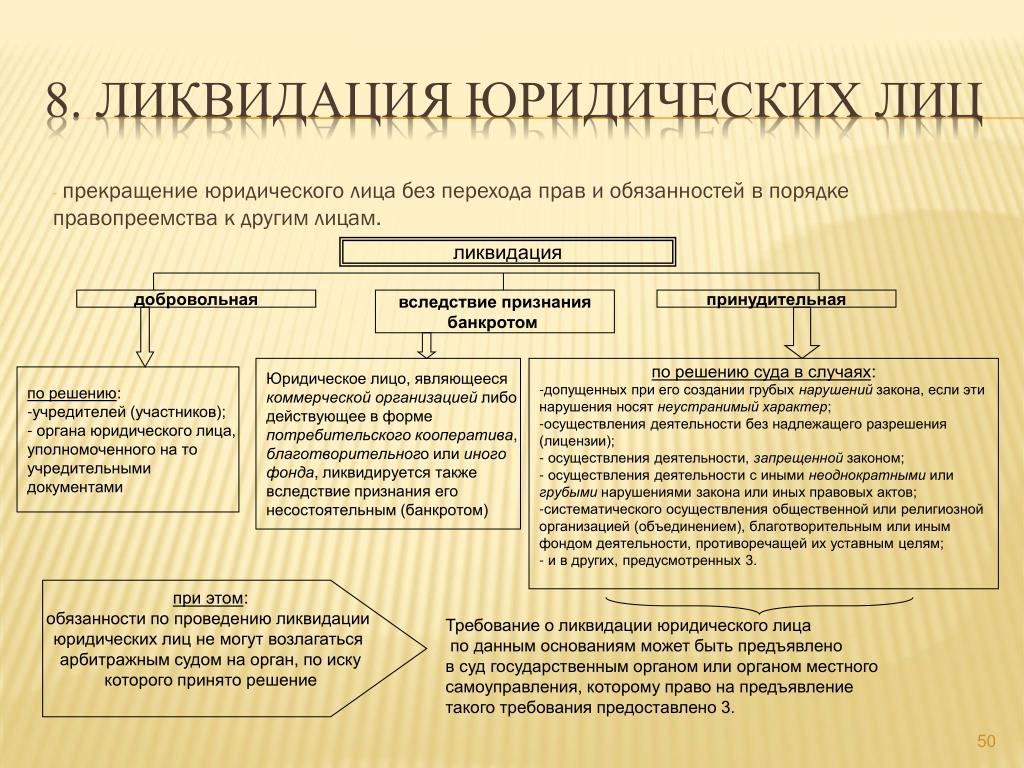

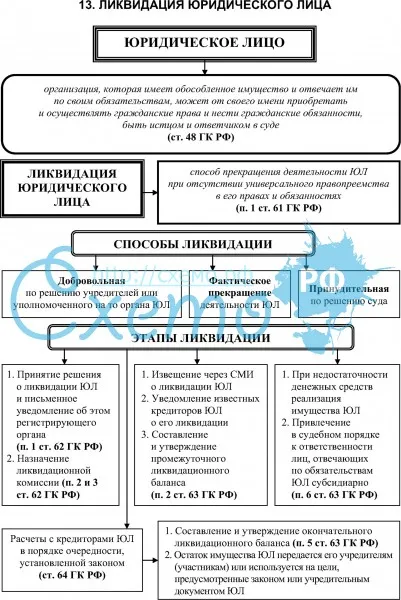

Юридическое лицо на финальном этапе своего существования может закончить хозяйственную деятельность двумя способами: ликвидацией или банкротством. Оба пути преследуют цель завершения деятельности юридического лица с последующим исключением из реестра индивидуальных предпринимателей и юридических лиц. Нужно подчеркнуть, что процедура банкротства считается более радикальной мерой и сопряжена с большими рисками нежелательных последствий для собственника предприятия. В свою очередь ликвидация юридических лиц может стать завершающим этапом банкротства или быть добровольной по решению учредителей.

Особенности банкротства

Основанием для банкротства предприятий является наличие признаков неплатежеспособности по обязательствам.

Инициаторами банкротства юридического лица могут стать:

- заимодавцы

- налоговая

- фонды социального значения

- директор или собственник компании.

Предприятие объявляется банкротом лишь по вердикту арбитражного суда. Согласно принятому порядку банкротство юридических проходит через процедуры наблюдения, санации, внешнего управления, конкурсного производства и ликвидации. На всех этапах компания может заключить мирное соглашение с кредитными лицами.

Процедура санации направлена на финансовое оздоровление предприятия. На этом этапе у юридического лица может измениться статус (слияние, поглощение или разделение компании).

В российской правовой практике банкротство с долгами обычно осуществляется через внешнее управление и конкурсное производство.

На этом этапе арбитражный суд назначает временного управляющего, который уполномочен проводить финансовый аудит фирмы и делать экономические оценки по хозяйственной деятельности. Руководство банкротящегося предприятия ограничивается в полномочиях.

На этом этапе арбитражный суд назначает временного управляющего, который уполномочен проводить финансовый аудит фирмы и делать экономические оценки по хозяйственной деятельности. Руководство банкротящегося предприятия ограничивается в полномочиях.

Процедура внешнего управления ведется через управляющего, утвержденного судом. В настоящее время внешнее управление может продолжаться до десяти лет. На этот время реальный глава компании отстраняется от должности и передает полномочия судебному управляющему. Тот обязан сделать все возможное для поднятия платежеспособности должника для удовлетворения требований кредиторов.

Решение комитета кредиторов и отчет внешнего управляющего служат основанием для принятия судом следующих решений:

- прервать банкротство и раздать долги кредиторами

- заключить мирное соглашение

- объявить предприятие банкротом и приступуть к конкурсному производству.

Конкурсное производство инициируется судом с назначением управляющего. Сроки этой процедуры по закону не должны длиться больше года. Однако срок может быть продлен решением суда. Административные обязанности возлагаются на конкурсного управляющего. Он должен оценить активы и имущество предприятия-должника. Всё имущество реализуется по схеме конкурсных торгов. Полученные деньги перечисляются на погашение кредитных долгов в порядке очереди, определяемую законом.

В большинстве случаев банкротства инициируется кредиторами. Важно отметить, что банкротство является единственным способом уйти от огромных долгов по закону. Для многих предприятий, не способных выполнить свои долговые обязательства, это последняя возможность сохранить авторитет и выйти из черной полосы чистыми в правовом смысле. Несмотря на то, что большинство дел по банкротству начинают кредиторы, это не значит, что учредители не могу воспользоваться этим правом. Риски процедуры могут быть весьма высокими. В ходе судебного разбирательства не исключен факт выявления фиктивного банкротства.

Особенности ликвидации

Банкротство организации заканчивается его ликвидацией. Этот этап наступает сразу с окончанием конкурсного производства. Руководитель конкурсных торгов предоставляет решение суда о ликвидации в орган регистрации предприятия должника. При этом в ЕГРЮЛ делается соответствующая запись. С этого момента юридическое лицо ликвидировано.

Нужно отметить, что для ликвидации компании могут быть разные основания, среди которых следует отметить следующие:

- убытки предприятия

- нелицензированное ведение бизнеса

- по решению суда в связи с признанием регистрации юрлица недействительной

- осуществление деятельности вне закона

- завершение срока действия юридического лица

- исчерпание цели создания предприятия.

По законодательству ликвидация с долгами может инициироваться налоговыми органами, регистрационной палатой или правоохранительными структурами.

Кроме того, возможна ликвидация юридического лица добровольн без процедуры банкротства. Добровольная ликвидация предприятия начинается с положительного решения учредителей организации или акционеров.

Реальные причины данной процедуры бывают разными:

- нерентабельность предприятия

- конъюнктурные причины

- потеря интереса в этой деятельности.

Целью добровольной ликвидации бывает фиктивное банкротство, как возможность уйти от долговых обязательств. Порядок процедуры предусматривает направление письменного уведомления в государственный орган регистрации.

Затем учреждается специальная комиссия, которая принимает управление делами компании.

По истечению времени предъявления претензий от кредиторов комиссия составляет промежуточный баланс предприятия и согласовывает его с регистрирующим органом. Все требования кредиторов удовлетворяются, исходя из составленного баланса в порядке очереди, предписанной буквой закона.

Если стоимость имущества не способна покрыть долговые обязательства перед кредиторами, то применяться процедура банкротства. В последнем случае ликвидационная комиссия делает заявление в арбитражный суд о признании предприятия банкротом.

Если ликвидационная комиссия еще не утверждена, то заявление должен подать собственник компании-должника. После этого начинается конкурсное производство. Функции конкурсного управляющего обычно возлагаются на руководителя комиссии. Требования по долгам предъявляются в течении месяца с момента публикации о банкротстве.

Функции конкурсного управляющего обычно возлагаются на руководителя комиссии. Требования по долгам предъявляются в течении месяца с момента публикации о банкротстве.

Важно отметить, что ответственность за удовлетворение требований кредиторов несут учредители и собственники предприятия плюс члены ликвидационной комиссии.

Имущество ликвидируемого предприятия распределяется по очередности, которая фиксируется в учредительной документации компании. При этом очередность должна удовлетворять требования закона, который регулирует данную формы организации бизнеса. Ликвидация будет считаться завершенной после создания записи в ЕГРЮЛ.

Ликвидация организации при банкротстве

В общепринятом понимании термин «банкротство» характеризует неспособность организации платить по своим долговым обязательствам.

Немного теории

Банкротство наступает при длительном превышении суммы расходов предприятия над его доходами. Отсутствие финансового источника, вливания из которого покрывали бы убытки, неизбежно приводит к росту задолженности предприятия перед кредиторами, а впоследствии и к банкротству. Официальное признание предприятия банкротом возможно только после вынесения судебным органом соответствующего решения.

Имущество предприятия-банкрота и все его активы отдаются в полное распоряжение ликвидатора – официального лица, назначаемого судебной инстанцией. Обязанностью ликвидатора является реализация имущества предприятия и использование вырученных средств для погашения долгов перед кредиторами.

На обанкротившееся предприятие также накладываются некоторые санкции. В частности, ему запрещается брать кредиты без официального уведомления кредитора о своем банкротстве. Стоит отметить, что причины ликвидации предприятия могут быть разными, но банкротство – самая распространенная.

В частности, ему запрещается брать кредиты без официального уведомления кредитора о своем банкротстве. Стоит отметить, что причины ликвидации предприятия могут быть разными, но банкротство – самая распространенная.

Банкроту запрещается брать кредиты без официального уведомления кредитора о своем положении.

Что говорит закон?

Все юридические нюансы, касающиеся процедуры признания фирмы банкротом и ее ликвидации, обозначены в соответствующих нормативно-правовых документах и законодательных актах. В их число входят:

- Конституция РФ.

- ГК РФ, части первая и вторая.

- Трудовой кодекс, который стоит на страже прав и обязанностей работников.

- Три основных Федеральных закона: № 127-ФЗ («О несостоятельности (банкротстве)»), № 943-1 («О налоговых органах Российской Федерации»), № 129-ФЗ («О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

- Немалое значение имеют также нормативные акты, которые содержат поправки и изменения, периодически вводимые в действующие законы.

Вышеперечисленные документы наиболее полно регламентируют и юридически иллюстрируют процессы, связанные с признанием банкротства организации и ее ликвидацией. При несоблюдении требований и советов, описанных в данных актах и законах, можно попасть под административную или уголовную ответственность.

Процедура ликвидации организации-банкрота

Банкротство и ликвидация предприятия – процесс длительный и сложный. Начинается он с назначения арбитражным судом ликвидатора, на плечи которого ложится основная работа по распоряжению имуществом фирмы и общению с кредиторами. После вынесения окончательного решения суда о банкротстве организации ее имущество по закону переходит к лицу, назначенному ликвидатором, для реализации. В прямые обязанности фирмы-банкрота входит активная помощь ликвидатору в составлении списка имущества и его защите.

В прямые обязанности фирмы-банкрота входит активная помощь ликвидатору в составлении списка имущества и его защите.

Ликвидатор, уже в статусе управляющего имуществом фирмы, производит активную реализацию всего имущества до момента назначения попечителя от совета кредиторов. В пределах трех недель руководство ликвидируемого предприятия обязано предоставить управляющему обстоятельный отчет о хозяйственной деятельности.

В пределах трех недель руководство ликвидируемого предприятия обязано предоставить управляющему обстоятельный отчет о хозяйственной деятельности.

В трехмесячный срок после начала процедуры ликвидации управляющий обязан собрать совет кредиторов, на котором необходимо выбрать попечителя. Этот человек должен быть высококвалифицированным юристом, специализирующимся на независимых экспертизах, оценивающих неплатежеспособность предприятий. Его обязанности включают последующую оценку, реализацию и распределение материальной базы организации среди кредиторов. Также он принимает и рассматривает претензии по долгам, которые не до конца обеспечены реализуемым имуществом.

Установление очередности выплаты долгов кредиторам происходит согласно действующему законодательству. Вырученная от продажи имущества сумма финансовых средств распределяется между кредиторами соразмерно сумме долга перед каждым из них. Однако имеются виды имущества, которые не подлежат реализации. В их число входит:

- Оборудование, которое впоследствии может служить основой для построения нового бизнеса.

- Вещи, необходимые для ведения домашнего хозяйства.

- Финансовые средства, жизненно важные для удовлетворения первичных потребностей руководителей предприятия и членов их семей.

Все остальное имущество фирмы продается на аукционах целиком и полностью. Но, как правило, его суммарная стоимость редко покрывает все задолженности перед кредиторами.

Последствия ликвидации организации при банкротстве

Ликвидация при банкротстве – это фактическая «смерть» предприятия. Однако в некоторых случаях остается возможность его «воскрешения». Возродиться, как феникс из пепла, организация может по истечении двух лет после признания банкротства. Согласно действующему законодательству, в конце двухлетнего срока банкротство аннулируется.

В юридической практике встречаются прецеденты, когда для снятия с фирмы статуса «банкрот» требуются дополнительные судебные решения. Восстановление организации в правах подтверждается специальным свидетельством, которое выдается арбитражным судом.

Порядок взыскания налога при ликвидации организации

ПОРЯДОК ВЗЫСКАНИЯ НАЛОГА ПРИ ЛИКВИДАЦИИ ОРГАНИЗАЦИИ

О.В. ПАНТЮШОВ («Адвокат», 2012, № 7)

Пантюшов Олег Викторович, адвокат, член Адвокатской палаты г. Москвы.

В статье О.В. Пантюшова с учетом судебно-арбитражной практики рассматриваются проблемы, возникающие при взыскании налога в случае ликвидации налогоплательщика-организации, исследуются вопросы соотношения гражданского и налогового законодательства при взыскании налога с ликвидируемой организации.

Ключевые слова: ликвидация, взыскание налога, налог.

Tax collection order in case of liquidation of the organization

O.V. Pantyushov

In article of the lawyer, member of the Moscow Bar Chamber O.V. Pantyushov (e-mail: [email protected]) taking into account judicial and arbitral practice, problems arising at collecting a tax in case of liquidation of the taxpayer organization are considered, questions of a ratio of the civil and tax legislation in case of tax collection from the liquidated organization are investigated.

Key words: liquidation, tax collection, tax.

Принудительное взыскание налога происходит по определенным правилам, установленным в налоговом законодательстве. Процедура принудительного взыскания налога может измениться в случае изменения правового статуса налогоплательщика.

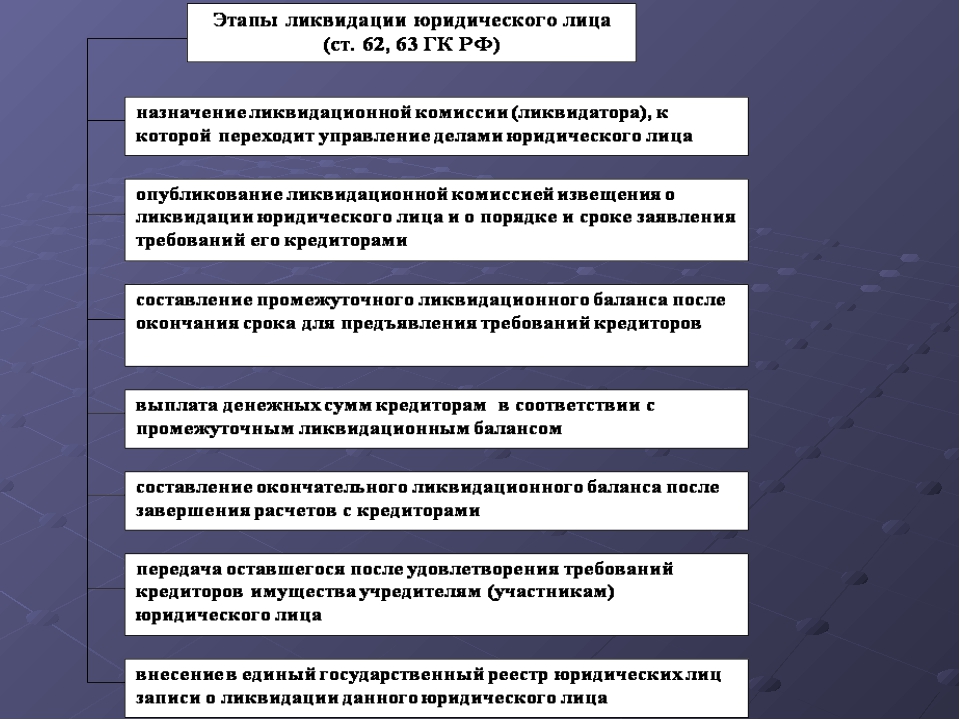

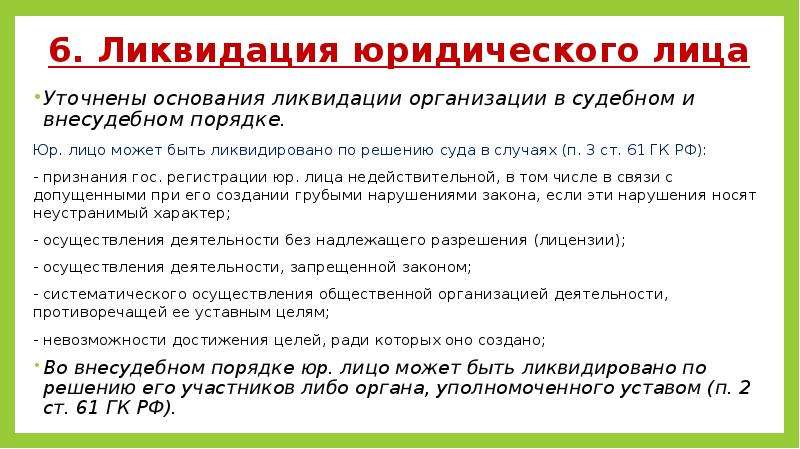

Начало процедуры ликвидации организации обусловливает некоторые особенности в процедуре бесспорного взыскания налоговой недоимки. Порядок ликвидации юридических лиц установлен в ст. ст. 61 — 65 ГК РФ, ст. ст. 20 — 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а также в иных нормативных правовых актах в отношении некоторых организационно-правовых форм юридических лиц.

В соответствии с п. 1 ст. 61 ГК РФ ликвидация юридического лица означает прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам и может иметь добровольный либо принудительный характер. Ликвидация юридического лица — это прекращение его деятельности как субъекта права, соответственно утрачиваются и все права, вытекающие из факта существования юридического лица (п. 1 ст. 48 ГК РФ). Ликвидация влечет гражданско-правовые и налоговые последствия. Ликвидированная организация утрачивает также статус налогоплательщика. Согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать налоги и (или) сборы. В ст. 11 НК РФ дано определение организации для целей налогообложения: это юридические лица, образованные в соответствии с законодательством Российской Федерации (российские юридические лица), а также иностранные юридические лица и иностранные организации.

1 ст. 48 ГК РФ). Ликвидация влечет гражданско-правовые и налоговые последствия. Ликвидированная организация утрачивает также статус налогоплательщика. Согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать налоги и (или) сборы. В ст. 11 НК РФ дано определение организации для целей налогообложения: это юридические лица, образованные в соответствии с законодательством Российской Федерации (российские юридические лица), а также иностранные юридические лица и иностранные организации.

Ликвидация организации влечет невозможность исполнения налоговых обязательств ликвидированной организации перед бюджетом. В соответствии с подп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ. Согласно подп. 4 п. 2 ст. 23 НК РФ налогоплательщики обязаны письменно сообщать в налоговый орган по месту нахождения организации о начале процедуры ликвидации в течение трех дней со дня принятия решения о ликвидации. В силу п. 2 ст. 62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с положениями ГК РФ, другими законами.

В силу п. 2 ст. 62 ГК РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с положениями ГК РФ, другими законами.

Налоговый орган вправе назначить выездную налоговую проверку ликвидируемой организации, причем данная проверка может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 11 ст. 89 НК РФ).

Нахождение организации в процессе ликвидации изменяет правила исполнения ею налоговой обязанности. Обязанность по уплате налогов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

В соответствии с п. 3 ст. 49 НК РФ очередность исполнения обязанностей по уплате налогов среди расчетов с другими кредиторами определяется гражданским законодательством Российской Федерации. Налоговые органы не имеют приоритета перед другими кредиторами при взыскании налога. Расчеты по обязательным платежам в бюджет и во внебюджетные фонды ликвидируемой организации в силу п. 1 ст. 64 ГК РФ производятся в третью очередь. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица. «Кредиторы ликвидируемого юридического лица не вправе в индивидуальном порядке требовать удовлетворения своих требований вне установленной законом очередности, данный правовой принцип составляет суть правоотношений в ликвидации, устанавливает правовые ограничения, связанные с особым порядком предъявления и удовлетворения требований кредиторов, направлен на представление кредиторам равных правовых возможностей» <1>.

Налоговые органы не имеют приоритета перед другими кредиторами при взыскании налога. Расчеты по обязательным платежам в бюджет и во внебюджетные фонды ликвидируемой организации в силу п. 1 ст. 64 ГК РФ производятся в третью очередь. Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица. «Кредиторы ликвидируемого юридического лица не вправе в индивидуальном порядке требовать удовлетворения своих требований вне установленной законом очередности, данный правовой принцип составляет суть правоотношений в ликвидации, устанавливает правовые ограничения, связанные с особым порядком предъявления и удовлетворения требований кредиторов, направлен на представление кредиторам равных правовых возможностей» <1>.

———————————

<1> Постановление ФАС Уральского округа от 9 сентября 2009 г. N Ф09-6654/09-С2.

Задолженность по уплате налогов (сборов) представляет собой денежные обязательства ликвидируемой организации. Кредитором ликвидируемой организации по налоговым требованиям выступает налоговый орган.

Таким образом, нахождение организации в процессе ликвидации означает, что налоговый орган утрачивает право принудительного взыскания налога с ликвидируемой организации в соответствии со статьями 46, 47 НК РФ.

Как указано в Постановлении ФАС Поволжского округа от 30 ноября 2010 г. по делу N А65-7926/2010, «Положения ст. 49 Кодекса и ст. 64 Гражданского кодекса Российской Федерации не предусматривают возможности применения кредиторами ликвидируемой организации иного порядка и очередности удовлетворения требований последних.

Следовательно, в период нахождения налогоплательщика в стадии ликвидации, то есть после принятия учредителями общества решения о ликвидации и создании ликвидационной комиссии, внесении налоговым органом в Единый государственный реестр юридических лиц записи о принятии решения о ликвидации организации и о формировании ликвидационной комиссии, налоговый орган не вправе осуществлять действия по бесспорному взысканию налогов и сборов (пеней, штрафов), поскольку это противоречит положениям гражданского и налогового законодательства, влечет за собой нарушение прав ликвидируемого юридического лица, нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика».

Процедура бесспорного взыскания налога представляет собой определенную последовательность действий налогового органа. Начало процедуры бесспорного взыскания налога — предъявление налогоплательщику требования об уплате налога <2>. Выставление требования об уплате налога (сбора), пени в период нахождения общества в стадии ликвидации не соответствует нормам налогового и гражданского законодательства, нарушает права организации, находящейся в процессе ликвидации, и права ее кредиторов.

———————————

<2> Постановление ФАС Московского округа от 10 августа 2011 г. N КА-А40/8493-11-2-Б.

Между тем по данному вопросу имеется противоречивая судебно-арбитражная практика. Так, суд посчитал, что налоговый орган вправе направить требования об уплате налога в адрес ликвидируемой организации. «Налоговый кодекс Российской Федерации не содержит запрета на выставление в адрес ликвидируемого лица требования об уплате налогов (сборов), пеней в период нахождения организации в стадии ликвидации. Более того, налоговый орган вправе обратиться с требованием об уплате налога к ликвидационной комиссии должника-налогоплательщика» <3>.

———————————

<3> Постановление ФАС Поволжского округа от 19 апреля 2011 г. по делу N А12-15219/2010.

Анализ норм налогового законодательства показывает, что в нем не содержится положений об освобождении организации, находящейся в стадии ликвидации, от обязанности уплачивать в установленные сроки обязательные платежи (налоги).

Вместе с тем положения ст. 49 НК РФ устанавливают иной порядок исполнения налоговой обязанности. Налоговые обязательства исполняются в соответствии с очередностью, установленной гражданским законодательством. Налоговый орган не вправе принимать меры по обеспечению уплаты налогов с ликвидируемой организации. Процедура взыскания налога с организации в стадии ликвидации приобретает особый характер.

Налоговый орган как кредитор ликвидируемой организации должен в установленный законом срок предъявить свои требования ликвидационной комиссии для включения их в реестр требований кредиторов в целях обеспечения возможности получить удовлетворение. Требование налогового органа как кредитора, упоминаемое в ст. ст. 63, 64, 855 ГК РФ, не совпадает по смыслу с понятием «требование об уплате налога», употребляемым в ст. ст. 45 — 48, 69, 70 НК РФ, поскольку данные требования имеют различный характер. Требование об уплате налога представляет собой документ установленной формы, направляемый в случае наличия налоговой недоимки, требование кредитора к ликвидируемой организации представляет собой материально-правовое притязание кредитора к должнику.

Согласно п. 1 ст. 63 ГК РФ срок для предъявления требований не может быть менее двух месяцев с момента публикации о ликвидации. После окончания данного срока ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результаты их рассмотрения (п. 2 ст. 63 ГК РФ).

Ликвидационная комиссия вправе отклонить требования кредитора или уклониться от их рассмотрения. В этом случае налоговый орган в силу п. 4 ст. 64 ГК РФ вправе обратиться в суд с иском к ликвидационной комиссии. Закон устанавливает обязательный досудебный порядок урегулирования спора путем направления требований в ликвидационную комиссию. Данный порядок предусматривает возможность для кредитора обратиться в суд только после обращения с требованием к ликвидатору. Нарушение налоговым органом досудебного порядка исключит удовлетворение иска налоговой службы. Налоговый орган должен также избрать надлежащий способ защиты права. В Постановлении ФАС Дальневосточного округа от 15 июня 2011 г. N Ф03-2242/2011, в частности, говорится: «Рассматривая требования ФНС России о признании незаконными действий ликвидационной комиссии по невключению задолженности УК «Владгосцирк» перед бюджетом в ликвидационный баланс и об обязании исполнить данную обязанность, арбитражные суды обеих инстанций правильно исходили из того, что возможность защиты прав кредитора при ликвидации юридического лица подобными способами не предусмотрена ст. ст. 12, 64 Гражданского кодекса Российской Федерации.

В связи с этим требования в указанной части обоснованно оставлены судами без удовлетворения, и доводов, опровергающих правильность вывода судов об избрании ФНС России ненадлежащего способа защиты посредством предъявления таких требований с точки зрения приведенных выше норм права, кассационная жалоба не содержит».

Налоговый орган в случае отклонения ликвидационной комиссией требований к должнику вправе предъявить исковое заявление о взыскании задолженности по налогам, пеням и штрафам за счет оставшегося имущества ликвидируемого должника. Заявление должно быть подано налоговой службой в пределах общих сроков, установленных налоговым законодательством для обращения в суд с иском о взыскании налоговой задолженности.

Процедура ликвидации не может служить обстоятельством для изменения сроков обращения в суд. «Сама по себе процедура ликвидации не дает право налоговому органу взыскать с предприятия задолженность по налогам, пеням, штрафам, в отношении которой истекли установленные НК РФ сроки на ее принудительное взыскание» <4>. Обращение в суд с иском к ликвидационной комиссии в порядке, установленном п. 4 ст. 64 ГК РФ, кредитором, в удовлетворении требований которого отказано ликвидатором, возможно и после утверждения промежуточного ликвидационного баланса. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией для их предъявления, удовлетворяются из имущества, оставшегося после удовлетворения требований кредиторов, заявленных в срок. Проблема в том, что имущества ликвидируемого может не хватить для удовлетворения требований инспекции. «Несоблюдение налоговой инспекцией установленного законодательством порядка предъявления требований при ликвидации юридического лица влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора» <5>. Положения ст. 49 НК РФ и ст. 64 ГК РФ не предусматривают возможности применения кредиторами, в том числе по налоговым долгам, ликвидируемой организации иного порядка и очередности удовлетворения требований. Нарушение налоговым органом порядка предъявления требований к ликвидационной комиссии может сделать невозможным удовлетворение требований по уплате налоговой задолженности, так как налоговые требования не будут учтены в процессе расчетов с кредиторами.

———————————

<4> Постановление ФАС Центрального округа от 13 августа 2009 г. по делу N А23-4198/08А-13-147.

<5> Постановление ФАС Северо-Кавказского округа от 5 апреля 2012 г. по делу N А32-8784/2011.

Учредители (участники) юридического лица утверждают промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ) и уведомляют регистрирующий орган о его составлении (п. 3 ст. 20 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). В ст. 21 указанного Закона установлен перечень документов, представляемых для государственной регистрации при ликвидации юридического лица. Документы подаются в регистрирующий (налоговый) орган после завершения процесса ликвидации юридического лица. Налоговый орган по результатам рассмотрения документов принимает решение о государственной регистрации ликвидации. Налоговый орган может отказать в регистрации ликвидации организации. «Представленный на регистрацию ликвидационный баланс не соответствовал в части уплаты обязательных платежей в бюджет, сведениям, имеющимся у налогового органа. В ликвидационном балансе, представленном заявителем в налоговый орган, сведения о наличии задолженности по обязательным платежам в бюджет отсутствовали… согласно ч. 5 ст. 63 Гражданского кодекса Российской Федерации ликвидационный баланс должен составляться и утверждаться после завершения расчетов с кредиторами, ликвидационный баланс общества, составленный 06.07.2007, не может считаться достоверным. Исходя из смысла ст. ст. 14 и 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», достоверность сведений о соблюдении порядка ликвидации является обязательным требованием, без соблюдения которого осуществление государственной регистрации ликвидации невозможно» <6>.

———————————

<6> Постановление ФАС Поволжского округа от 13 мая 2008 г. по делу N А12-11678/07.

Налоговые органы не вправе отказывать в регистрации ликвидации организации по причине наличия задолженности перед бюджетом, которая не может быть взыскана ввиду пропуска срока на принудительное взыскание налога. «…Налоговый орган принял решение об отказе в государственной регистрации ликвидации Учреждения. Основанием для принятия решения послужило представление ликвидационного баланса, не отражающего сумму фактической задолженности перед бюджетом.

Не согласившись с отказом в регистрации, Учреждение оспорило его в судебном порядке.

Удовлетворяя заявленные требования, суды обеих инстанций исходили, в том числе из того что, во-первых, Учреждением были представлены все необходимые документы для государственной регистрации; во-вторых, налоговым органом не представлено доказательств, подтверждающих размер неотраженной в ликвидационном балансе задолженности; в-третьих, срок принудительного взыскания задолженности истек» <7>.

———————————

<7> Постановление ФАС Западно-Сибирского округа от 2 марта 2009 г. N Ф04-1154/2009(1139-А03-37).

В случае ликвидации организации снятие с налогового учета осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц в порядке, установленном Правительством РФ (п. 5 ст. 84 НК РФ).

Согласно абзацу первому п. 4 ст. 49 НК РФ в случае, если ликвидируемая организация имеет суммы излишне уплаченных налогов и сборов, то указанные суммы подлежат зачету в счет погашения задолженности ликвидируемой организации по налогам налоговым органом в порядке, установленном главой 12 НК РФ. «В случае отсутствия у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов и сборов, а также по уплате пеней и штрафов сумма излишне уплаченных этой организацией налогов и сборов (пеней, штрафов) подлежит возврату этой организации не позднее одного месяца со дня подачи заявления налогоплательщика-организации.

Следовательно, при наличии у ликвидируемой организации недоимки по налогам сумма излишне уплаченного налога не подлежит возврату ликвидируемой организации» <8>.

———————————

<8> Постановление ФАС Поволжского округа от 8 июля 2010 г. по делу N А57-23706/2009.

Налоговый орган вправе самостоятельно произвести зачет имеющейся переплаты по налогам у ликвидируемой организации в счет исполнения налоговых обязательств. Подлежащая зачету сумма излишне уплаченных или излишне взысканных налогов, сборов (пеней, штрафов) распределяется пропорционально недоимке по иным налогам, сборам и задолженности ликвидируемой организации по пеням, штрафам, подлежащим уплате (взысканию) в бюджетную систему Российской Федерации, контроль за исчислением и уплатой которых возложен на налоговые органы.

Пунктом 2 ст. 49 НК РФ предусмотрена дополнительная ответственность перед бюджетом участников (учредителей) ликвидируемой организации по налоговым обязательствам организации: «Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации».

Порядок ликвидации предприятия в Украине. Процедура ликвидации предприятия

Довольно часто юридические лица, занимающиеся предпринимательством, по тем или иным причинам сталкиваются с необходимостью прекращения своей работы, эта процедура достаточно длительна, так как порядок ликвидации предприятия подразумевает собой большое количество сложных процессов, в которых задействованы практически все органы, связанный с этим видом деятельности. Для того, чтобы ликвидация предприятия заняла минимум времени, необходимо придерживаться предусмотренного законодательством алгоритма действий.

Ликвидация предприятия — это метод прекращения деятельности юридического лица или ФОПа. Подразумевает под собой полную приостановку деятельности предприятия, исключение его из ЕГР, снятие с учета в ФСС, ПФУ и налоговой службе.

Процедура ликвидации предприятия состоит из таких основных пунктов: принятие решения о ликвидации предприятия, назначение ликвидационной комиссии, сбор и предоставление в налоговую службу всех необходимых документов для ликвидации предприятия, закрытие банковского счета, проверка предприятия органами налоговой инспекции на наличие задолженности государству, передача штампов и печатей ликвидированного предприятия в соответствующие инстанции, предоставление документов для исключения юридического лица из ЕГР (единого государственного реестра).

Решение о ликвидацииПервым этапом на пути к прекращению предпринимательской деятельности является принятие решения о ликвидации предприятия, ход этого процесса зависит от того, что послужило предпосылкой для прекращения работы. Решение о ликвидации предприятия может быть принято как самостоятельно, в таких случаях оно оформляется в виде протокола общего собрания соучредителей, так и органами исполнительной власти, то есть судом, чаще всего это обусловлено объявлением предприятия банкротом.

Далее следует назначение ликвидационной комиссии, при чем назначить её может только орган, которым было принято решение о ликвидации.

После назначения комиссии, в обязательном порядке должен быть установлен срок и приведен план ликвидации предприятия. Согласно законодательству, срок ликвидации предприятия должен составлять не менее 2 месяцев со дня принятия решения, но эти действия приемлемы во всех ситуациях кроме тех, когда ликвидацию назначает суд в связи с банкротством юридического лица.

План ликвидации предприятияПлан ликвидации это предусмотренный законами алгоритм придерживаясь которого можно завершить этот процесс в кратчайшие сроки, практически для всех предприятий он включает в себя следующие пункты:

-

Назначение комиссии, занимающейся ликвидацией, составление документов о сдаче и приеме всех реквизитов предприятия;

-

Распространение информации о ликвидации, эта процедура необходима для оповещения кредиторов о сроках предъявления своих требований в случае наличия незакрытых счетов у ликвидируемого предприятия;

-

Составление смет по кредитной задолженности и доходам предприятия, а также взыскание долгов, при недостатке средств для полного расчета по задолженности, в первую очередь выплате подлежит задолженность государству;

-

Проведение оценки всего имеющегося имущества предприятия;

-

Составление документа о финансовом состоянии предприятия на день принятия решения о ликвидации, эту бумагу в обязательном порядке должны подтвердить своей подписью владельцы или соучредители компании;

-

Далее о ликвидации уведомляются все государственные органы, оформление таких уведомлений различно.

Государственный регистратор, здесь необходима копия решения о ликвидации заверенная у нотариуса, а также документы, подтверждающие оплату объявления о ликвидации;

Налоговая инспекция, для уведомления этой инстанции пакет документов больше: заявление юридического лица, оформленное по форме №8-ОПП, справка формы №4-ОПП, копия решения по ликвидации, копия решения о назначении комиссии, ведомость от государственного регистратора, подтверждающая внесение в реестр отметки о ликвидации, далее в течение 10 дней, необходимо предоставить финансовый отчет, то есть ликвидационный баланс.

-

Следующий этап, это подача заявлений для снятия юридического лица с учета во все государственные органы, которые связаны с предпринимательской деятельностью, то есть пенсионный фонд, фонд социального страхования и т.д. Подача заявления должна быть осуществлена в срок не позднее, чем 10 дней, с момента принятия решения о ликвидации;

-

Рассмотрение требований заемщиков, в случае недостаточного количества денежных средств на счету у предприятия, комиссия производит расчет с помощью продажи имущества предприятия;

-

Взыскание и выплата задолженности по дебету;

-

Разрешение кадровой ситуации на предприятии;

-

Внеплановые выезды и проверки налоговой инспекции;

-

Произведение подсчетов корректности уплаты предприятием налогов и взносов в государственные фонды, в случае обнаружения задолженности или неполного её погашения, предприятие обязано выплатить всю сумму;

-

Выдача владельцам предприятия справки об отсутствии задолженности в бюджет государства, выдается органами налоговой службы и является действительной в течение месяца со дня её получения;

-

Аннуляция всех банковских счетов предприятия, исключение составляет лишь один счет, который используется для ликвидации. Для проведения этой процедуры в банк необходимо предоставить следующие документы: заверенная нотариально копия решения о ликвидации, документ с образцами подписей всех соучредителей, а также членов ликвидационной комиссии, эту бумагу предварительно следует засвидетельствовать у нотариуса;

-

Подача заявления в органы налоговой службы об аннуляции регистрации предприятия, спустя 10 дней после этого НС должна предоставить решение об аннуляции;

-

Составление итоговой ликвидационной сметы и её предоставление для подписи государственному регистратору;

-

Аннуляция и сдача всех реквизитов предприятия в МВД;

-

Составление акта комиссии по ликвидации предприятия;

-

Сдача в архив всех документов предприятия;

После удачного завершения всех вышеуказанных процедур, государственному регистратору необходимо предоставить справки об отсутствии задолженностей из всех государственных инстанций, справку из архива, акт ликвидационной комиссии с прикреплённым ликвидационным балансом, свидетельство о государственной регистрации, оригиналы учредительных бумаг. По завершению процесса, и вынесении предприятия из Единого реестра государства, государственный регистратор выдает уполномоченному лицу справку о ликвидации предприятия.

Хотите, чтобы эту длительную процедуру сделали за вас? Обращайтесь за услугами по ликвидации предприятия и улугами по банкротству к нашим специалистам.

Если вы не читали то, что написано выше, тогда смотрите инфографику

Ликвидация организаций и компаний, ликвидация фирмы с долгами

Ликвидация фирм. Правильный подход

Достаточно часто предприниматели сталкиваются с необходимостью окончания своей деятельности. Это значит, что зарегистрированное предприятие необходимо законным способом закрыть. Данная процедура называется «ликвидация организации» компании или фирмы.

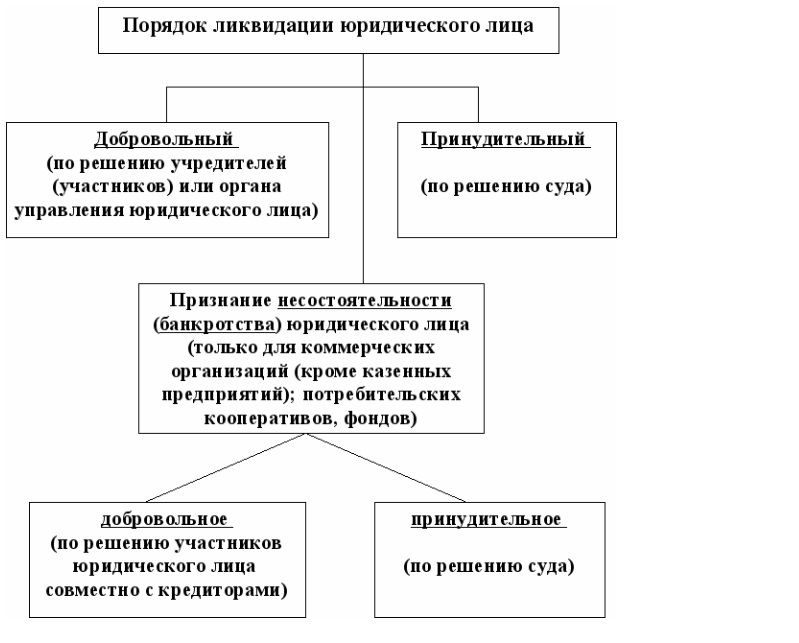

Процесс ликвидации предприятия условно подразделяют на три типа:

- Самостоятельная ликвидация компании.

- Ликвидация фирм через процедуру банкротства.

- Ликвидация путем реорганизации.

Добровольная ликвидация компании и банкротство

Первый способ подразумевает добровольное закрытие индивидуального предпринимательства или юридического лица. Необходимо понимать, что добровольная ликвидация подразумевает отсутствие в компании неоплаченных задолженностей. Если у юридического лица есть задолженности, для его ликвидации запускают процедуру банкротства. Ликвидация фирмы с долгами — это достаточно трудоемкий процесс, который, несомненно, потребует участия профессиональных юристов. Следует учесть, что в случае ИП, его можно будет закрыть добровольно, даже если есть долговые обязательства. При этом, все долги будут подлежать дальнейшей оплате физическим лицом.

Ликвидация фирмы путем ее реорганизации

Ликвидация организации, реорганизация — это процесс прекращения деятельности компании, путем ее слияния, присоединения, преобразования в другую организационно-правовую форму и т.п. Данный тип ликвидации называют упрощенным, так как он не предусматривает обязательной проверки налоговой инспекцией отчетности реорганизовываемого предприятия, благодаря чему большинство предпринимателей выбирают именно данный тип ликвидации фирмы.

Если необходимо ликвидировать фирму в Санкт-Петербурге — обращайтесь в компанию «TL Consulting», которая уже не первый год оказывает юридические услуги для физических и юридических лиц. Несмотря на то, что процесс ликвидации предприятия довольно трудоемкий и хлопотный, мы сделаем так, чтобы ваше участие в данном процессе было минимальным. А значит, вам не придется самостоятельно готовить списки документов, оформлять заявления и посещать многочисленные инстанции, представители которых не всегда охотно идут на контакт.

Доверьте процесс ликвидации предприятия компании «TL Consulting», и вы ощутите на себе все наши преимущества:

- Доступные цены на весь спектр услуг.

- Ваше участие в процессе — минимально.

- Оперативность работы и закрытие предприятия в сроки, установленные законодательством.

- Направленность компании только на достижение положительного для вас результата.

Необходимо ликвидировать ИП или ООО в Санкт-Петербурге? Компания «TL Consulting» готова оказать вам эффективную помощь, которая позволит легко и быстро пройти все этапы данной процедуры.

Ликвидация: как это работает и когда закрывать

Ликвидация — это широко используемый термин в коммерческом праве, финансах и экономике.

Ниже мы рассмотрим значение, типы, процесс, сроки и возможные затраты.

Ликвидация: определение

Термин «ликвидация» относится к официальной процедуре банкротства, при которой компания закрывается назначенным лицензированным специалистом по банкротству (ликвидатором или IP).

Ликвидация означает продажу (ликвидацию) активов компании и перераспределение доходов между кредиторами и акционерами в порядке приоритетности.

Затем ликвидатор исключает компанию из регистратора (это называется роспуском), что является заключительной стадией процесса ликвидации.

Законы, касающиеся ликвидации в Великобритании, в первую очередь определены Законом о несостоятельности 1986 года, в отличие от главы 7 Кодекса США о банкротстве, которая регулирует производство в США.

Помощь эксперта на расстоянии одного клика

Поговорите с опытным профессионалом в области бизнес-долгов прямо сейчас, используя чат в рабочее время, или позвоните нам по телефону 08000 746 757 .Наши лицензированные специалисты по делам о несостоятельности всегда готовы дать вам точный и информированный совет.

Начало ликвидации

Что означает ликвидация компании?

Если вы — директор компании, желающий закрыть свой бизнес (также называемый ликвидацией) или попавший в такую ситуацию кредиторами, вам необходимо понять, какие у вас есть варианты.

Начало ликвидации компании означает, что ваша компания прекратит торговлю, ваши сотрудники будут сокращены, а сама компания перестанет существовать как юридическое лицо.

Как директор, ваши полномочия прекратятся, и вы больше не сможете получить доступ к корпоративным банковским счетам.

Если вы неплатежеспособны, лицензированный специалист по банкротству организует ликвидацию корпоративных активов, а вырученные средства затем распределяются между заявителями требований компании для погашения долгов. В Великобритании истцы называются кредиторами.

Наконец, компания будет исключена из реестра Регистрационной палаты. Компании больше не будет.

Типы

Для разных ситуаций подходят разные виды ликвидации.

Существуют две процедуры добровольной ликвидации и одна процедура принудительной ликвидации. Все требуют помощи ликвидатора.

Процедуры добровольной ликвидации, добровольной ликвидации кредиторов (CVL) и добровольной ликвидации участников (MVL) инициируются акционерами и директорами.

Обязательная процедура обычно инициируется кредиторами, такими как HMRC, по решению суда.

Подробнее обо всех трех типах см. Ниже.

Добровольная ликвидация

A Добровольная ликвидация кредиторов (CVL) используется неплатежеспособными компаниями и инициируется решением акционеров.

Это включает роспуск неплатежеспособной компании и перераспределение любых активов кредиторам. Эта процедура позволяет директорам списывать необеспеченные деловые долги, не гарантированные лично.

Директора могут рассматривать ликвидацию неплатежеспособности как выход из финансовых затруднений; при надлежащем обращении ко всем кредиторам.

Члены Добровольная ликвидация

Добровольная ликвидация участника (MVL) является подходящим способом ликвидации платежеспособной британской компании и может использоваться как часть стратегии выхода.

Платежеспособная ликвидация может быть рассмотрена, если у вас есть компания, которую вы хотите закрыть в рамках своего бизнес-плана и снизить налогообложение. MVL позволяет вам платить меньше налога на прирост капитала (из расчета 10% на все соответствующие активы)

Ваша компания, возможно, изжила свое предназначение и движется к естественному завершению торговли, или вы можете захотеть получить от компании стоимость денежных средств и активов эффективным с точки зрения налогообложения способом.

Для MVL директора должны подписать декларацию об отсутствии оставшихся кредиторов.Одним из примеров кредитора может быть налоговая задолженность перед HMRC по НДС или PAYE, поэтому это необходимо учитывать перед ликвидацией.

ИП будут реализовывать бизнес-активы по справедливой стоимости до его ликвидации.

Принудительная ликвидация

Принудительная ликвидация обычно инициируется кредитором, который пытается принудить к закрытию предприятие, которое не может выплатить свои долги, по заявлению суда из-за неуплаты долга. Чаще всего это HM Revenue & Customs (HMRC)

.В Великобритании Закон об ограничениях от 1980 года дает кредитору до шести лет для подачи иска о взыскании долга предприятия в Англии и Уэльсе.

Принудительный процесс обычно начинается с подачи ходатайства о ликвидации (Закон о несостоятельности 1986 года и Правила о несостоятельности (Англия и Уэльс) 2016 года (SI 2016/1024). После рассмотрения в суде оно может стать постановлением о ликвидации.

Эта процедура часто используется кредиторами для закрытия вашего бизнеса в качестве крайней меры после неудачных переговоров по поводу пропущенных платежей.

Этой процедурой банкротства обычно занимается Официальный управляющий или назначенный ликвидатор.Следовательно, это не добровольный процесс для директоров.

О поведении директоров сообщается государственному секретарю Великобритании по окончании процедуры ликвидации, и отказ от сотрудничества с Официальным управляющим может иметь серьезные последствия.

Если вы не можете заплатить кредитору и не предпримите немедленных действий, ситуация может быстро обостриться.

помощь всегда под рукой

Если вы получили какое-либо уведомление о намерении ликвидировать вашу компанию, немедленно обратитесь к одному из наших экспертов.Если на этом этапе погрузиться в песок, то это ограничивает возможности, доступные нам, чтобы помочь вам.

Что происходит в процессе ликвидации?

Процесс ликвидации выглядит следующим образом:

- Ликвидатором назначен управляющий по делам о несостоятельности.

- Полномочия директоров прекращаются, и ИП берет на себя управление делами компании.

- Активы компании оцениваются и реализуются (ликвидируются).

- Если есть кредиторы, им выплачиваются выплаты в порядке очередности.

- Излишки денежных средств распределяются между акционерами.

- Компания окончательно ликвидирована и исключена из реестра компаний (Регистрационная палата).

Таймфрейм

Не существует установленных сроков для ликвидации компании, и с учетом нескольких переменных, зависящих от каждого случая, сроки могут сильно различаться.

Однако после привлечения ликвидаторы будут действовать немедленно, и предприятие может быть ликвидировано в течение двух-трех недель, если будет предоставлена достаточная информация.

Сам процесс ликвидации занимает в среднем около года, но дольше, если в нем участвует более крупная компания.

Для принудительной ликвидации период между первоначальной ликвидацией и окончанием судебного разбирательства обычно составляет три месяца.

Могу ли я ликвидировать компанию самостоятельно?

Короткий ответ: нет, вы не можете ликвидировать компанию самостоятельно.

В соответствии с законодательством Великобритании любая ликвидация компании требует услуг ликвидатора.

Роспуск также не подходит, так как закрытие бизнеса с задолженностью является нарушением закона.

Законы об этом призваны обеспечить справедливый процесс. Использование IP гарантирует правильную оценку активов компании и справедливое отношение к кредиторам. Он также предназначен для проверки того, действовали ли директора ответственно или участвовали ли они в незаконной торговле.

Многие директора, справедливо обеспокоенные расходами при нехватке денег, опасаются, что не смогут оплатить процесс.К счастью, почти все ликвидации можно оплатить за счет реализации активов компании.

Директора также должны знать, что они могут иметь право на выплаты за увольнение директоров.

Обратитесь к одному из наших сотрудников для конфиденциального обсуждения того, как можно финансировать ликвидацию вашей компании, если это вызывает беспокойство.

Роль ликвидатора

Какова роль ликвидатора в рамках процедуры ликвидации.

Для ликвидации требуется назначенный и лицензированный ликвидатор (IP), и у него есть несколько обязанностей в своей должности.

Это опытные профессионалы, которые обязаны действовать в качестве беспристрастной третьей стороны, чтобы контролировать процесс от начала до конца после их назначения.

Роль ликвидатора включает в себя различные обязанности, которые включают, но не ограничиваются:

- Создание отчета о делах для кредиторов с помощью директоров. Это финансовый отчет, подробно объясняющий положение бизнеса

- Распределение реализованных активов и излишков средств между соответствующими сторонами

- Определите все неурегулированные претензии к бизнесу и удовлетворите эти претензии в порядке очередности, установленной законом

Что происходит с директорами?

Что происходит с директорами компании при ликвидации?

Самое важное, что директора должны понимать при ликвидации компании, — это то, что их обязанности претерпевают заметное изменение, если бизнес становится неплатежеспособным.

В случае несостоятельности директора компании должны доказать, что они действовали в наилучших интересах кредиторов. Чтобы избежать риска личной ответственности, важно, чтобы директора действовали ответственно и немедленно получали профессиональные советы.

Директора должны осознавать тот факт, что после назначения управляющего по делам о несостоятельности они будут нести ответственность за расследование действий директоров компании в период, предшествующий ликвидации.

В основном, ликвидатор ищет разъяснений, что, как только директор узнал о ситуации, он / она ставит интересы кредиторов на первое место.Если это не так, к директору предъявляются обвинения в незаконной или мошеннической торговле.

В случаях, когда это может быть доказано, директор может стать лично ответственным по некоторым или всем долгам компании.

Разница между ликвидацией, ликвидацией и банкротством

Ликвидация и «ликвидация» часто используются в одном контексте. Оба эти условия относятся к ликвидации компании; либо потому, что у бизнеса есть проблемы с движением денежных средств, либо потому, что есть денежные средства и активы, такие как собственность, которые директора и акционеры хотели бы извлечь.

Иногда ошибочно употребляется словосочетание «банкротство компании». Банкротство касается только физического лица, партнера или индивидуального предпринимателя, а не компании с ограниченной ответственностью.

Приоритет требований

Кому платят первым при ликвидации? Это определяется так называемым «приоритетом требований».

Вы можете узнать больше о том, кому и в каком порядке платят, в том числе о том, как обращаются к сотрудникам.

Вкратце порядок следующий:

- Любой обеспеченный кредитор (часто банки, эти кредиторы конфискуют залог и продают его)

- Расходы, понесенные неплатежеспособной недвижимостью

- Практикующие специалисты по банкротству

- Льготные кредиторы (включая сотрудников, а теперь и HMRC)

- Необеспеченные кредиторы

- Акционеры

Получают ли сотрудники зарплату?

Что означает ликвидация для сотрудника компании? И им платят?

Это часто задаваемый вопрос, который мы рассмотрим здесь более подробно.

Заработная плата сотрудников, задолженность по заработной плате, отпускные и выплаты по уведомлению покрываются в определенных установленных законом пределах Управлением по выплатам при увольнении Министерства торговли и промышленности.

Расходы и сборы

В среднем ликвидация малого бизнеса в Великобритании стоит от 4000 до 6000 фунтов стерлингов + НДС.

Бесплатная конфиденциальная консультация по ликвидации

Для получения бесплатной конфиденциальной консультации по ликвидации частной компании и помощи в вашей текущей ситуации, пожалуйста, позвоните одному из наших консультантов по телефону 08000 746 757 и узнайте о наших услугах.Вы можете организовать обратный звонок через нашу страницу контактов в удобное время или заказать 100% конфиденциальную встречу через сайт.Определение ликвидации

Что такое ликвидация?

Ликвидация в области финансов и экономики — это процесс прекращения бизнеса и распределения его активов между заявителями. Это событие, которое обычно происходит, когда компания оказывается неплатежеспособной, что означает, что она не может выплатить свои обязательства в установленный срок. По окончании деятельности компании оставшиеся активы используются для выплат кредиторам и акционерам в зависимости от приоритета их требований.Генеральные партнеры подлежат ликвидации.

Термин «ликвидация» может также использоваться для обозначения продажи некачественных товаров по цене ниже, чем затраты для бизнеса, или по цене ниже, чем того требует бизнес.

Ключевые выводы

- Термин «ликвидация» в финансах и экономике означает процесс прекращения бизнеса и распределения его активов между заявителями.

- Обанкротившееся предприятие перестает существовать после завершения процесса ликвидации.

- Ликвидация также может относиться к процессу продажи запасов, обычно с большими скидками.

Как работает ликвидация

Глава 7 Кодекса США о банкротстве регулирует ликвидационные процедуры. Компании по производству растворителей также могут подавать заявки на участие в главе 7, но это редкость. Не все банкротства связаны с ликвидацией; Глава 11, например, касается реабилитации обанкротившейся компании и реструктуризации ее долгов. В главе 11 о банкротстве компания продолжит свое существование после ликвидации устаревших запасов, закрытия неэффективных филиалов и реструктуризации соответствующих долгов.

В отличие от случаев, когда люди подают заявление о банкротстве по главе 7, бизнес-долги все еще существуют после банкротства по главе 11. Долг будет оставаться до истечения срока исковой давности, и, поскольку больше нет должника, который мог бы выплатить причитающуюся сумму, долг должен быть списан кредитором.

Распределение активов при ликвидации

Активы распределяются в зависимости от приоритета требований различных сторон, а попечитель, назначенный Министерством юстиции США, курирует процесс.Самые высокие требования принадлежат обеспеченным кредиторам, у которых есть обеспечение по ссудам, предоставленным бизнесу. Эти кредиторы изымают залог и продают его — часто со значительной скидкой из-за коротких временных рамок. Если это не покрывает долг, они возместят остаток за счет оставшихся ликвидных активов компании, если таковые имеются.

На очереди — необеспеченные кредиторы. К ним относятся держатели облигаций, правительство (если им причитаются налоги) и служащие (если им причитается невыплаченная заработная плата или другие обязательства).

Наконец, акционеры получают любые оставшиеся активы в том маловероятном случае, если таковые имеются. В таких случаях инвесторы в привилегированные акции имеют приоритет перед держателями обыкновенных акций. Ликвидация также может относиться к процессу продажи запасов, обычно по крутым скидкам. Для ликвидации инвентаря необязательно подавать заявление о банкротстве.

Особые соображения

Ликвидация также может относиться к выходу из позиции по ценным бумагам. Проще говоря, это означает продажу позиции за наличные; другой подход состоит в том, чтобы занять равную, но противоположную позицию по одной и той же ценной бумаге, например, путем продажи того же количества акций, которые составляют длинную позицию по акции.Брокер может принудительно ликвидировать позиции трейдера, если портфель трейдера упал ниже требований к марже или если он продемонстрировал безрассудный подход к принятию риска.

Что такое процесс и процедура ликвидации компании?

Что такое процесс и процедура ликвидации компании?

Ликвидация активов компании может стать стрессовым временем как для директоров, так и для кредиторов. Real Business Rescue может помочь в значительной степени облегчить это беспокойство.

Нас часто спрашивают о процессе и процедуре ликвидации компании, и, к сожалению, на этот вопрос нет однозначного ответа.Важно знать, является ли ликвидация добровольной или принудительной и является ли компания платежеспособной. Процедура принудительной ликвидации будет осуществляться иначе, чем при добровольной ликвидации, поэтому следующая информация представляет собой лишь общий обзор процесса.

Ходатайство о начале судебного разбирательства (применимо только к принудительной ликвидации

Хотя существуют события, которые должны произойти до обращения в суд, прежде всего необходимо иметь базовое представление о различных типах ликвидации.

Хотя существует два основных типа ликвидации, добровольная ликвидация не связана с судом, а принудительная ликвидация — это судебный процесс, в ходе которого подается ходатайство о ликвидации компании. Краткое содержание каждого из них выглядит следующим образом:

Принудительная ликвидация — В данном случае кредиторы обращаются в суд с ходатайством о ликвидации компании, поскольку считают ее неплатежеспособной и неспособной выплатить свои долги. Одним из крупнейших кредиторов, подающих прошение в суд, является HMRC, когда причитаются налоги и правительство считает компанию непоправимо неплатежеспособной.

Добровольная ликвидация участников — Когда компания платежеспособна и способна выплатить непогашенный долг, может быть начата добровольная ликвидация участников (MVL). Судебное вмешательство в эту процедуру отсутствует.

Имеете ли вы право претендовать на увольнение директора?

.

* Данные предоставлены RedundancyClaim.co.uk

Добровольная ликвидация кредиторов — Добровольная ликвидация кредиторов — это процедура, инициированная директорами, а не кредиторами, как это может звучать, потому что компания неплатежеспособна и не может выплатить свои долги.Обычно CVL запрашивается до того, как суд может подать прошение о принудительной ликвидации.

К этому моменту должно быть очевидно, что процесс ликвидации будет полностью зависеть от типа начинающейся ликвидации. Опять же, в CVL, как и в MVL, суд не участвует в процессе.

Мы понимаем, насколько неприятным может быть для вас как для директора компании столкнуться с растущими долгами по бизнесу, из которых, казалось бы, нет выхода. Обратитесь к нашей преданной команде, чтобы получить бесплатный индивидуальный совет.

Что должно произойти до обращения в суд?

Теперь, когда у вас есть базовое представление о ликвидации компании, пора перейти к собственно процессу и процедуре. Во-первых, давайте посмотрим, что происходит до того, как будет подан в суд. Помните, что ходатайство подается только тогда, когда ликвидация является принудительной. Однако законы, регулирующие этот процесс, довольно точны и должны выполняться в точном соответствии с Законом о несостоятельности 1986 года.

Есть встречи, которые должны проводиться с директорами и акционерами, и есть объявления, которые должны быть размещены в London Gazette. Служба несостоятельности рекомендует на своем веб-сайте нанять юриста для подачи ходатайства в суд, но можно нанять специалиста по делам о несостоятельности (IP) для администрирования процедуры ликвидации с самого начала, если это будет добровольная ликвидация. Когда кредиторы назначают ликвидатора, в их интересах заключить договор с лицензированной ИС, обладающей опытом ликвидации, такой как Спасение реального бизнеса.

Вот базовый график того, что происходит в петиции о добровольном прекращении деятельности:

- Директора собрались, чтобы принять решение о созыве общего собрания и о ликвидации компании в соответствии с Законом о компаниях 2006 года. Рассмотреть возможность принятия специального решения о ликвидации компании, а также о созыве собрания кредиторов компании.

- Как только решение согласовано, объявление помещается в Бюллетень в течение 14 дней.

- Кредиторы ДОЛЖНЫ быть уведомлены не менее чем за 7 дней до собрания

- Отчет о делах, подготовленный директорами для представления на собрании

- Состоялось общее собрание участников и принято решение о его ликвидации

- Выбран один директор, который будет представлять группу на собрании кредиторов и исполнять обязанности

После назначения ликвидатора директоры должны всячески сотрудничать.Это означает, что любая запрошенная информация должна быть предоставлена открыто и честно, чтобы не препятствовать закрытию / ликвидации активов.

Несколько заключительных слов

С этого момента суд выносит решение, после которого все находится в руках ликвидатора. Многие компании и кредиторы задают очевидный вопрос: сколько времени нужно для ликвидации и роспуска компании? На этот вопрос нет простого ответа, но логически говоря, чем сложнее бизнес, тем больше времени займет ликвидация активов.Как только все будет ликвидировано, компания будет распущена.

Поскольку процесс и процедура ликвидации являются одновременно сложными и обязательными, директорам необходимо обратиться за советом и помощью к квалифицированным специалистам по вопросам несостоятельности. Real Business Rescue имеет профессиональных лицензированных специалистов по вопросам банкротства, которые специализируются на ликвидации активов и процессе ликвидации. Посетите нашу страницу «Знакомство с командой», чтобы убедиться, что в Великобритании нет другой службы спасения бизнеса с таким опытом и знаниями.Позвоните нам для получения бесплатной консультации и обязательно найдите время, чтобы просмотреть обилие информации на этом сайте. Мы — эксперты, которым британские компании полагаются за честные и этичные советы. Real Business Rescue предоставляет советы директора онлайн, по телефону или лично в одном из наших 100 британских офисов или в любом удобном для вас месте.

Процесс ликвидации компании | Rabin Worldwide

Ликвидация компании

Для большинства компаний ликвидация бизнеса — новый опыт, который вызывает множество вопросов.По сути, «ликвидация компании» означает, что бизнес не может выполнить свои финансовые обязательства и погасить свой долг. Ликвидация компании может осуществляться в форме добровольной ликвидации или принудительной ликвидации по решению суда, когда для наблюдения за процессом назначается ликвидатор.

Услуги по ликвидации компании Рабина

Рабин имеет обширный опыт банкротства, несостоятельности и корпоративной реструктуризации, и наша цель — получить максимальную выгоду для каждого клиента. Наши услуги по ликвидации компании являются комплексными — мы проведем вас на каждом этапе процесса.Если ваша компания хочет продать лишнюю недвижимость, машины или оборудование, или вам необходимо полностью ликвидировать ее, мы можем помочь.

Опытная команда Рабина предоставляет все ресурсы, необходимые для точной оценки, маркетинга и продажи промышленных и коммерческих активов при упорядоченной ликвидации или аукционе. Имея обширную базу данных потенциальных покупателей, мы можем напрямую связаться с нашими ближайшими представителями отрасли и лично пригласить их к участию. Наша собственная аукционная платформа и онлайн-технологии свяжут вас с квалифицированными покупателями со всего мира.

Рабин специализируется на предложении клиентам:

- Многолетний опыт с подтвержденной репутацией успешных транзакций

- Агрессивные рекламные кампании со специальной командой продаж

- Превосходное обслуживание клиентов и практическое внимание

- Методы, адаптированные к конкретным требованиям наших клиентов

- Целевая аудитория во всем мире, использующая сочетание традиционных и цифровых средств массовой информации

Ликвидация компании: вот что вам нужно знать

Целью ликвидации компании является продажа активов для погашения как можно большего числа кредиторов.В конце процесса бизнес будет официально закрыт и больше не будет существовать. Шаги, которые должна предпринять компания, будут зависеть от того, какой это тип ликвидации и была ли компания добровольно направлена на ликвидацию или была вынуждена к ней со стороны кредиторов. Чтобы наилучшим образом защитить ваши интересы, рекомендуется проконсультироваться с вашим юристом или налоговым специалистом за профессиональным советом до того, как вы начнете процесс.

Добровольная ликвидация Разрешение на плановую, планомерную ликвидацию или ликвидацию бизнеса.Активы могут быть проданы при более активном участии владельцев и директоров компании.

Ликвидация по решению суда или принудительная ликвидация вышла из-под контроля директоров компании.

В обоих случаях задача ликвидатора — следить за тем, чтобы процесс осуществлялся надлежащим образом и в соответствии с законом. Обычно компании необходимо предпринять следующие шаги:

- Составьте список всех непогашенных кредиторов.

- Выявить, оценить и оценить все активы компании на предмет ликвидационной стоимости.

- Положите конец любым настоящим или будущим контрактам и обещаниям, данным другим предприятиям, и рассчитайтесь с сотрудниками компании.

- Рассмотрите возможность передачи процесса продажи активов компании на аутсорсинг квалифицированному стороннему специалисту по возврату и утилизации активов, который в прошлом уже много раз участвовал в этом процессе.

- Учет всех затрат, связанных с процессом ликвидации компании, включая: выплаты ликвидатору, администраторам и услуги ликвидационной компании.

Процедуры ликвидации и необходимые шаги

Многие компании на каком-то этапе своей естественной жизни сталкиваются с финансовыми проблемами. Вам просто нужно взглянуть на недавнюю ликвидацию некоторых ведущих магазинов на главной улице, Toys r Us, Maplin, BHS и т. Д. Для предприятий, сталкивающихся со значительными проблемами с денежными потоками, ликвидация может стать очень реальной угрозой. Существуют различные процедуры ликвидации компании: добровольная и принудительная. Хотя добровольная ликвидация может показаться мрачной, у директоров компаний все еще есть возможности.Business Rescue Expert, ведущие специалисты в области несостоятельности в Великобритании, делятся своим руководством по процедурам несостоятельности и их последствиям для вашего будущего в качестве директора.

Добровольная ликвидацияДобровольная ликвидация участников (MVL) и Добровольная ликвидация кредиторов (CVL) — это две процедуры добровольной ликвидации, но с одним основным отличием. MVL заключают компании, которые все еще считаются платежеспособными, тогда как CVL относится к ликвидации неплатежеспособной компании.Однако они предлагают больше возможностей, чем принудительная ликвидация по требованию кредиторов.

Процесс MVLMVL, по сути, ликвидирует и распределяет активы компании с целью получения денежных средств наиболее эффективным с точки зрения налогообложения способом. Вы должны отметить, что эта процедура несостоятельности означает конец вашего бизнеса, окончательное распределение MVL будет использоваться в качестве распределения капитала, а не прибыли. Доходы от MVL пойдут акционерам компании, а не кредиторам с CVL.

Добровольная ликвидация участников будет означать, что уведомление будет опубликовано в The Gazette. Однако это не считается процедурой банкротства, как CVL, предлагаемое платежеспособными компаниями, но все равно приведет к закрытию бизнеса.

Процесс CVLДобровольная ликвидация кредиторов — еще одна процедура добровольной ликвидации, инициированная директорами и акционерами. Эта процедура подходит, поскольку компания не в состоянии выплатить свои долги, что делает ее неплатежеспособной.Эта процедура будет выполняться лицензированным специалистом по банкротству (IP), как и MVL, и IP будет работать над реализацией активов компании для кредиторов. Эта процедура разработана в интересах кредиторов и максимально окупается.

Вступление в CVL имеет преимущество, поскольку ограничивает угрозу личной ответственности директоров. Эта процедура также помогает избежать последствий принудительной ликвидации, которая может существенно повлиять на будущие возможности директоров.

Основными преимуществами для обоих является то, что вы можете обсуждать любые вопросы с практикующими специалистами по несостоятельности, а не по приказу официального управляющего.

Принудительная ликвидацияПринудительная ликвидация противоположна добровольной ликвидации, на этот раз инициированной в судебном порядке. Ваша компания вынуждена ликвидироваться из-за подачи петиции о ликвидации, что представляет серьезную угрозу для компаний. Ходатайство о ликвидации означает, что кредиторы потеряли веру в вашу способность выплатить долги и хотели бы полностью закрыть бизнес.Это очень дорогостоящая процедура для кредиторов, и ее можно применять только в том случае, если были изучены все другие возможности. Стоит отметить, что для подачи ходатайства о прекращении деятельности вашим кредиторам достаточно 750 фунтов стерлингов.

Как и в предыдущем случае, заявление о несостоятельности компании будет помещено в The Gazette, в результате чего банковский счет вашей компании будет заморожен. У вас будет 18 дней на то, чтобы ответить на петицию о ликвидации, но вы получите заранее установленное законом требование. Вы можете оспорить или оплатить требование в течение 21 дня, но вы не должны игнорировать файлы.Это может привести к дальнейшему ущербу для вашей фирмы.

Процедура принудительной ликвидации приведет к полному закрытию вашей компании. Директора не несут ответственности. Однако они это сделают, если есть доказательства незаконных или мошеннических действий, которые будут тщательно расследованы в ходе процедуры.

Создание новой компании после ликвидацииКак правило, вы можете быть директором любого количества компаний, но у вас есть обязанности перед каждым бизнесом.Компании обычно закрываются, но их брендирование, активы и торговля продолжаются в рамках новых юридических лиц. Предварительная продажа может быть подходящей для вашей компании и дает больше шансов на достижение устойчивого будущего.

Как правило, директора защищены от личной ответственности в случае банкротства их компании. Однако, как упоминалось выше, если появляются доказательства халатности в отношении мошеннической торговли, это больше не имеет силы. Персональные гарантии также влияют на защиту.

Директорам ликвидированной компании, однако, запрещается становиться директором аналогичной компании или участвовать в создании компании под зарегистрированным или торговым названием, если они исполняли обязанности директора в течение 12 месяцев с момента вступления компании в должность. несостоятельность.Это законодательство о несостоятельности действует в течение пяти лет, и его нарушение является уголовным преступлением.

Существуют ограничения на повторное использование названий компаний, чтобы директора не продолжали накапливать долги, тем самым вводя новую процедуру ликвидации. Однако исключения из правил включают:

- Покупка бизнеса: аналогичное название может использоваться, если компания покупает всю или значительную часть ликвидированной компании. Акционеры должны быть уведомлены о вашем намерении использовать аналогичное имя.

- Разрешение суда: вы получили разрешение суда на использование аналогичного имени.

- Существующее использование: Если ваша компания во время торговли использовала «запрещенное имя» за 12 месяцев до ликвидации, вы можете использовать это.

В конечном итоге ликвидация — вполне реальный сценарий для вашего бизнеса, и вы должны немедленно обратиться за советом, если считаете, что столкнулись с ранними признаками несостоятельности.

Процедура ликвидации :: Liechtenstein Business

Для ликвидации компании требуется соответствующее решение правления.Ликвидация также может быть инициирована ex officio. В случае ликвидации в официальной газете Лихтенштейна Amtsblatt публикуется уведомление для кредиторов, и назначается ликвидатор. Ликвидатор может быть членом руководства ликвидируемой компании, например член совета директоров или партнер. Аудитор, доверенное лицо или поверенный также может быть назначен ликвидатором. Компания внесена в коммерческий реестр с пометкой «в процессе ликвидации», и имя ликвидатора записано.

Ликвидатор начинает с подготовки ситуационного анализа, позволяющего завершать операции с учетом интересов кредиторов, составлять инвентаризацию активов и выполнять обязательства или урегулировать долги компании. Если возможно, ликвидационная прибыль распределяется между акционерами или партнерами, и, наконец, подается заявление об исключении компании из коммерческого реестра.

Налоговые обязательства ликвидируемых компаний

Налоговое обязательство прекращается в Лихтенштейне только после завершения ликвидации, после перемещения штаб-квартиры в другую страну, потери внутреннего дохода или исключения местного постоянного представительства из торгового реестра.Следовательно, это означает, что ликвидируемая компания по-прежнему должна подавать исчерпывающую и правильно заполненную налоговую декларацию со всеми необходимыми подтверждающими документами и подписанную с юридической силой. Во время процедуры ликвидации ликвидатор несет ответственность за все контакты с налоговой администрацией.

Что происходит с торговой лицензией?

В случае ликвидации торговая лицензия удаляется. Для этого подается заявление об удалении с использованием следующей формы (только на немецком языке), при этом оригинальная торговая лицензия должна быть возвращена в Управление по экономическим вопросам.

Соответствующие законы (только на немецком языке)

|