Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

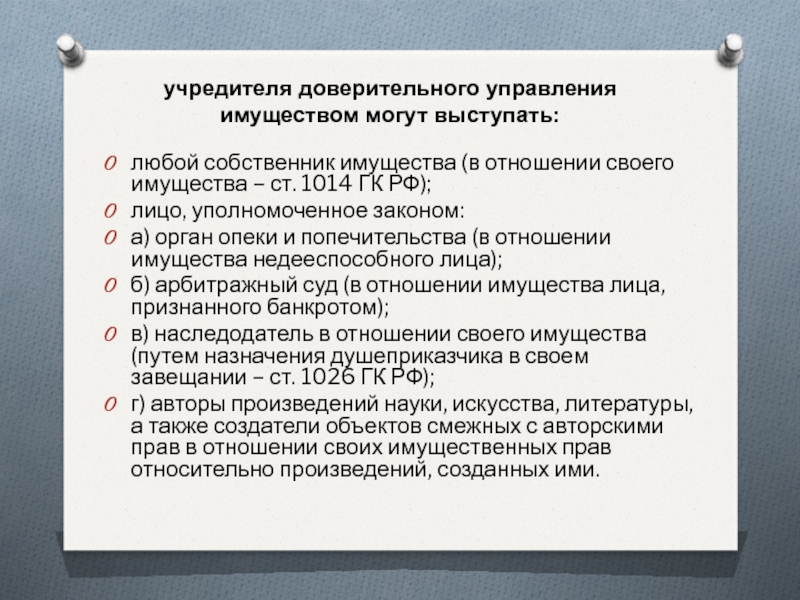

ГК РФ Статья 1012. Договор доверительного управления имуществом / КонсультантПлюс

ГК РФ Статья 1012. Договор доверительного управления имуществом

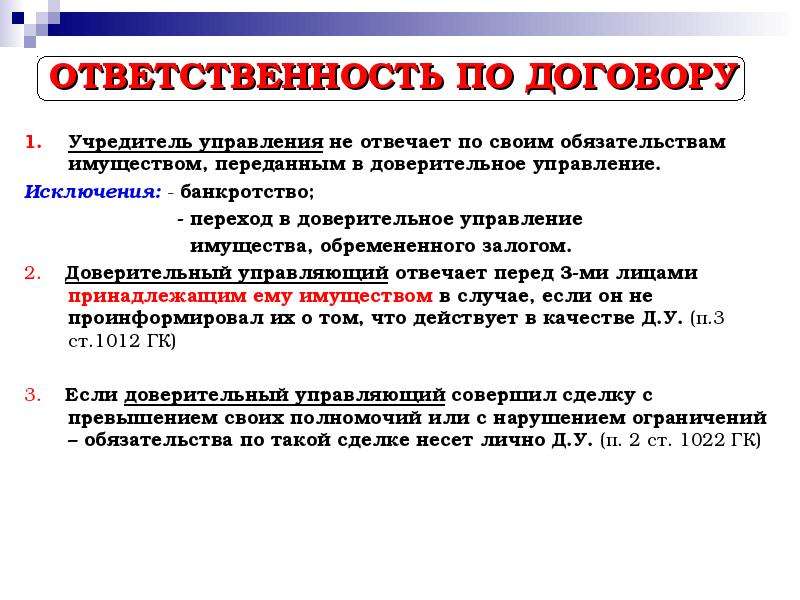

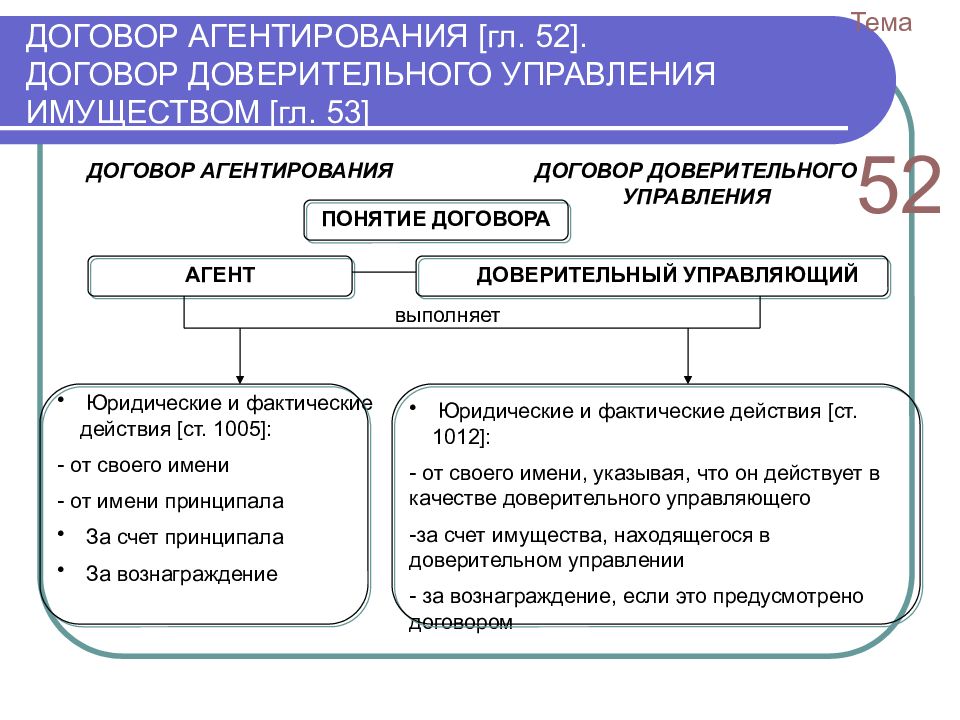

1. По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

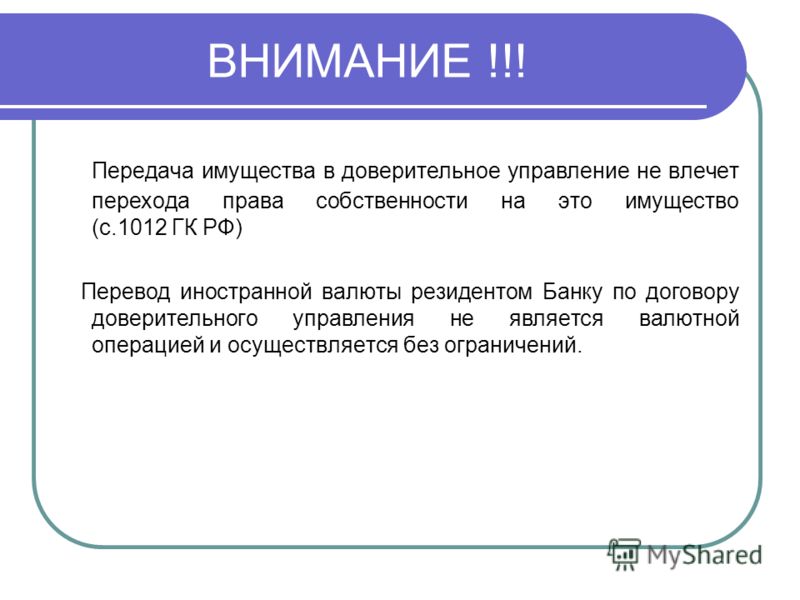

Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

2. Осуществляя доверительное управление имуществом, доверительный управляющий вправе совершать в отношении этого имущества в соответствии с договором доверительного управления любые юридические и фактические действия в интересах выгодоприобретателя.

Законом или договором могут быть предусмотрены ограничения в отношении отдельных действий по доверительному управлению имуществом.

3. Сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве, а в письменных документах после имени или наименования доверительного управляющего сделана пометка «Д.У.».

При отсутствии указания о действии доверительного управляющего в этом качестве доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

4. Особенности доверительного управления паевыми инвестиционными фондами устанавливаются законом.

(п. 4 введен Федеральным законом от 06.12.2007 N 334-ФЗ)

5. Особенности доверительного управления автомобильными дорогами общего пользования федерального значения устанавливаются законом.

(п. 5 введен Федеральным законом от 17.07.2009 N 145-ФЗ)

Открыть полный текст документа

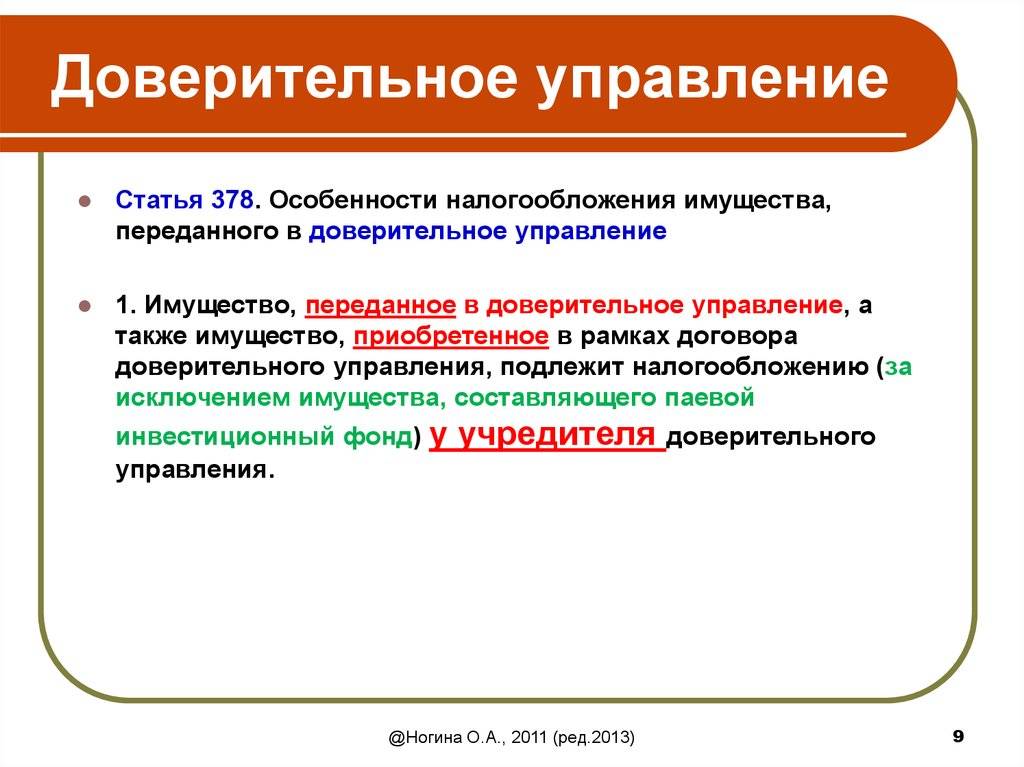

НК РФ Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом / КонсультантПлюс

НК РФ Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

(в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

1. Для целей настоящей главы имущество (в том числе имущественные права), переданное по договору доверительного управления имуществом, не признается доходом доверительного управляющего.

Вознаграждение, получаемое доверительным управляющим в соответствии с договором доверительного управления имуществом, является его доходом от реализации и подлежит налогообложению в установленном порядке. При этом расходы, связанные с осуществлением доверительного управления, признаются расходами доверительного управляющего, если в договоре доверительного управления имуществом не предусмотрено возмещение указанных расходов учредителем доверительного управления.

Доверительный управляющий обязан определять ежемесячно нарастающим итогом доходы и расходы по доверительному управлению имуществом и представлять учредителю доверительного управления (выгодоприобретателю) сведения о полученных доходах и расходах для их учета учредителем доверительного управления (выгодоприобретателем) при определении налоговой базы в соответствии с настоящей главой.

При доверительном управлении ценными бумагами доверительный управляющий определяет доходы и расходы в порядке, предусмотренном статьей 280 настоящего Кодекса.

2. В случае, если по условиям договора доверительного управления имуществом учредитель доверительного управления является выгодоприобретателем, определение налоговой базы такого учредителя осуществляется с учетом следующих особенностей:

1) доходы учредителя доверительного управления в рамках договора доверительного управления имуществом включаются в состав его выручки или внереализационных доходов в зависимости от полученного вида дохода;

2) расходы, связанные с осуществлением договора доверительного управления имуществом (включая амортизацию имущества, а также вознаграждение доверительного управляющего), признаются расходами, связанными с производством и реализацией, или внереализационными расходами учредителя доверительного управления в зависимости от вида осуществленных расходов;

3) доходы (расходы) по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (за исключением вознаграждения доверительного управляющего) включаются в состав доходов (расходов) по операциям с ценными бумагами и производными финансовыми инструментами соответствующей категории или внереализационных доходов (расходов) у учредителя договора доверительного управления в порядке, установленном статьями 275, 280 — 282. 1, 301 — 305 настоящего Кодекса. При этом расходы на вознаграждение доверительного управляющего учитываются отдельно и признаются расходами учредителя доверительного управления в составе внереализационных расходов.

1, 301 — 305 настоящего Кодекса. При этом расходы на вознаграждение доверительного управляющего учитываются отдельно и признаются расходами учредителя доверительного управления в составе внереализационных расходов.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

3. В случае, если по условиям договора доверительного управления имуществом учредитель доверительного управления не является выгодоприобретателем либо установлено более одного выгодоприобретателя, определение налоговой базы участников такого договора осуществляется с учетом следующих особенностей:

1) доходы выгодоприобретателя по договору доверительного управления имуществом включаются в состав его доходов от реализации или внереализационных доходов в зависимости от полученного вида дохода и подлежат налогообложению в установленном порядке;

2) расходы, связанные с осуществлением договора доверительного управления имуществом (за исключением вознаграждения доверительного управляющего в случае, если указанным договором предусмотрена выплата вознаграждения не за счет уменьшения доходов, полученных в рамках исполнения этого договора), не учитываются учредителем управления при определении налоговой базы, но учитываются для целей налогообложения в составе расходов у выгодоприобретателя.

3) убытки, полученные в течение срока действия договора доверительного управления, от использования имущества, переданного в доверительное управление, не учитываются при определении налоговой базы по налогу учредителем управления и выгодоприобретателем;

4) при наличии нескольких выгодоприобретателей по договору доверительного управления доходы и расходы учитываются у них в соответствии с настоящим пунктом пропорционально причитающейся им доле.

4. При прекращении договора доверительного управления имущество (в том числе имущественные права), переданное в доверительное управление, по условиям указанного договора может быть либо возвращено учредителю управления, либо передано иному лицу.

В случае возврата имущества у учредителя управления не образуется дохода (убытка) независимо от возникновения положительной (отрицательной) разницы между стоимостью переданного в доверительное управление имущества на момент вступления в силу и на момент прекращения договора доверительного управления имуществом.

5. Положения настоящей статьи (за исключением положений абзаца первого пункта 1 настоящей статьи) не распространяются на управляющую компанию и участников (учредителей) договора доверительного управления имуществом, составляющим обособленный имущественный комплекс — паевой инвестиционный фонд.

Открыть полный текст документа

9.2. Доверительное управление наследственным имуществом

Согласно п. 1 ст. 1173 ГК РФ, если в составе наследства имеется имущество, требующее не только охраны, но и управления (предприятие, доля в уставном (складочном) капитале корпоративного юридического лица, пай, ценные бумаги, исключительные права и т. п.), нотариус в качестве учредителя доверительного управления заключает договор доверительного управления этим имуществом. Договор доверительного управления

п.), нотариус в качестве учредителя доверительного управления заключает договор доверительного управления этим имуществом. Договор доверительного управления

в уставном капитале корпорации, поскольку при отсутствии такого управления существует риск принятия другими правообладателями решений, не отвечающих интересам наследников, например, влекущих снижение стоимости указанных объектов. Как отмечается в п. 3 ст. 1173 ГК РФ, доверительное управление наследственным имуществом осуществляется в целях сохранения этого имущества и увеличения

его стоимости.

Доверительным управляющим 1015 ГК РФ. Доверительным управляющим может быть назначен предполагаемый наследник с согласия иных наследников, выявленных к моменту назначения доверительного управляющего, а при наличии их возражений — на основании решения суда (п. 6 ст. 1173 ГК РФ). В случае передачи наследственного имущества нескольким доверительным управляющим каждый из них обладает полномочиями по управлению наследственным имуществом, если договором доверительного управления или завещанием не предусмотрено, что доверительные управляющие осуществляют эти полномочия совместно. В случае возникновения между доверительными управляющими разногласий по поводу осуществления ими прав и обязанностей нотариус обязан расторгнуть заключенный с такими управляющими договор доверительного управления наследственным имуществом, потребовать от доверительных управляющих предоставления ими отчетов и назначить нового доверительного управляющего или новых доверительных управляющих (п. 7 ст.

1015 ГК РФ. Доверительным управляющим может быть назначен предполагаемый наследник с согласия иных наследников, выявленных к моменту назначения доверительного управляющего, а при наличии их возражений — на основании решения суда (п. 6 ст. 1173 ГК РФ). В случае передачи наследственного имущества нескольким доверительным управляющим каждый из них обладает полномочиями по управлению наследственным имуществом, если договором доверительного управления или завещанием не предусмотрено, что доверительные управляющие осуществляют эти полномочия совместно. В случае возникновения между доверительными управляющими разногласий по поводу осуществления ими прав и обязанностей нотариус обязан расторгнуть заключенный с такими управляющими договор доверительного управления наследственным имуществом, потребовать от доверительных управляющих предоставления ими отчетов и назначить нового доверительного управляющего или новых доверительных управляющих (п. 7 ст. 1173 ГК РФ). Если наследование осуществляется по завещанию, в котором назначен исполнитель завещания, исполнитель завещания считается доверительным управляющим наследственным имуществом

1173 ГК РФ). Если наследование осуществляется по завещанию, в котором назначен исполнитель завещания, исполнитель завещания считается доверительным управляющим наследственным имуществом

с момента выражения им согласия быть исполнителем завещания (п. 2 ст. 1173 ГК РФ).

До заключения договора доверительного управления наследственным имуществом независимым оценщиком должна быть проведена оценка той части имущества, которая передается в доверительное управление. Расходы на проведение оценки относятся к расходам на охрану наследства и управление им.

Выгодоприобретатель по договору доверительного управления наследственным имуществом не назначается. Исключением из этого правила является совершение завещательного отказа, предполагающего его исполнение в пользу определенного лица на период совершения действий по охране наследственного имущества и управлению им. В таком случае выгодоприобретателем назначается отказополучатель.

Если в завещании наследодателя содержатся его распоряжения по вопросам управления наследством, то доверительный управляющий и душеприказчик обязаны при совершении действий по охране наследственного имущества и управлению им действовать в соответствии с такими распоряжениями наследодателя, в том числе обязаны голосовать в высших органах корпораций таким образом, который указан в завещании (п. 4 ст. 1173 ГК РФ). Доверительный управляющий наследственным имуществом не вправе исполнять обязательства наследодателя за счет переданного ему в доверительное управление имущества до выдачи одному из наследников свидетельства о праве на наследство, за исключением случаев, если договором доверительного управления или завещанием предусмотрена обязанность доверительного управляющего возместить расходы за счет переданного в доверительное управление имущества (п. 3 ст. 1173 ГК РФ).

Нотариус, осуществляющий полномочия учредителя доверительного управления по договору доверительного управления, обязан контролировать исполнение доверительным управляющим своих обязанностей не реже, чем один раз в два месяца. В случае обнаружения нарушения доверительным управляющим своих обязанностей нотариус вправе в одностороннем порядке расторгнуть договор доверительного управления, потребовать от доверительного управляющего предоставления отчета и назначить нового доверительного управляющего (п. 5 ст. 1173 ГК РФ).

В случае обнаружения нарушения доверительным управляющим своих обязанностей нотариус вправе в одностороннем порядке расторгнуть договор доверительного управления, потребовать от доверительного управляющего предоставления отчета и назначить нового доверительного управляющего (п. 5 ст. 1173 ГК РФ).

Договор доверительного управления наследственным имуществом может быть заключен на срок, не превышающий пяти лет. Во всяком случае, в момент выдачи свидетельства о праве на наследство хотя бы одному из наследников, если в таком свидетельстве указано имущество, являющееся предметом доверительного управления, или если такое свидетельство выдано в отношении всего имущества наследодателя, в чем бы оно ни выражалось и где бы оно ни находилось, к такому наследнику (таким наследникам) переходят права и обязанности учредителя доверительного управления. Нотариус, учредивший доверительное управление, освобождается от осуществления обязанностей учредителя. Получивший свидетельство о праве на наследство наследник вправе прекратить доверительное управление и потребовать от доверительного управляющего передачи находившегося в доверительном управлении имущества, права на которое перешли к этому наследнику, и предоставления отчета о доверительном управлении. При непредъявлении наследниками требования о передаче им имущества, находившегося в доверительном управлении, договор доверительного управления считается продленным на срок пять лет, а доверительное управление может быть прекращено по основаниям, предусмотренным статьей 1024 ГК РФ (п. 8 ст. 1173 ГК РФ)

Получивший свидетельство о праве на наследство наследник вправе прекратить доверительное управление и потребовать от доверительного управляющего передачи находившегося в доверительном управлении имущества, права на которое перешли к этому наследнику, и предоставления отчета о доверительном управлении. При непредъявлении наследниками требования о передаче им имущества, находившегося в доверительном управлении, договор доверительного управления считается продленным на срок пять лет, а доверительное управление может быть прекращено по основаниям, предусмотренным статьей 1024 ГК РФ (п. 8 ст. 1173 ГК РФ)

лицо, осуществляющее доверительное управление имуществом, переданным ему по владение на определенный срок и принадлежащее другому лицу, в интересах этого лица или указанных этим лицом третьих лиц.принадлежавшее наследодателю на день открытия наследства имущество, в том числе имущественные права и обязанности. Нематериальные блага, неимущественные права и обязанности, а также имущественные права и обязанности, неразрывно связанные с личностью наследодателя (право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина и др.) в состав наследства не входят.лицо, имеющее право наследовать имущество умершего по завещанию или по закону. Наследником считается лицо, находящееся в живых в день открытия наследства, а также дети, зачатые при жизни наследодателя и родившиеся живыми после открытия наследства.

лицо, осуществляющее доверительное управление имуществом, переданным ему по владение на определенный срок и принадлежащее другому лицу, в интересах этого лица или указанных этим лицом третьих лиц.принадлежавшее наследодателю на день открытия наследства имущество, в том числе имущественные права и обязанности. Нематериальные блага, неимущественные права и обязанности, а также имущественные права и обязанности, неразрывно связанные с личностью наследодателя (право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина и др.) в состав наследства не входят.лицо, имеющее право наследовать имущество умершего по завещанию или по закону. Наследником считается лицо, находящееся в живых в день открытия наследства, а также дети, зачатые при жизни наследодателя и родившиеся живыми после открытия наследства.НДС при доверительном управлении недвижимостью

При реализации услуг в рамках договора доверительного управления доверительный управляющий обязан платить НДС. Применение УСН сторонами такого договора не влияет на порядок налогообложения НДС, так как операции доверительного управляющего признаются объектом налогообложения НДС в соответствии с законодательством (ст. 146 НК РФ).

Применение УСН сторонами такого договора не влияет на порядок налогообложения НДС, так как операции доверительного управляющего признаются объектом налогообложения НДС в соответствии с законодательством (ст. 146 НК РФ).

Организации, применяющие упрощенную систему налогообложения, в общем случае не признаются плательщиками НДС. Но налог на добавленную стоимость, уплачиваемый в соответствии со статьей 174.1 НК РФ является исключением из общего порядка (пункт 2 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» НК РФ).

Предусмотрены особенности исчисления и уплаты НДС при осуществлении операций в соответствии с договором доверительного управления имуществом (ст. 174.1 НК РФ). Так, пунктом 1 данной статьи определено, что на доверительного управляющего возлагаются обязанности налогоплательщика, установленные гл. 21 НК РФ. Поэтому доверительный управляющий, в том числе применяющий упрощенную систему налогообложения, признается налогоплательщиком НДС в отношении операций, осуществляемых в рамках указанного договора. Минфин России разъяснил, что доверительный управляющий, применяющий УСН, при реализации услуг аренды недвижимого имущества, полученного в доверительное управление, обязан предъявить к оплате арендатору этого имущества сумму налога на добавленную стоимость (Письмо Минфина России от 02.03.2011 № 03-07-11/38).

21 НК РФ. Поэтому доверительный управляющий, в том числе применяющий упрощенную систему налогообложения, признается налогоплательщиком НДС в отношении операций, осуществляемых в рамках указанного договора. Минфин России разъяснил, что доверительный управляющий, применяющий УСН, при реализации услуг аренды недвижимого имущества, полученного в доверительное управление, обязан предъявить к оплате арендатору этого имущества сумму налога на добавленную стоимость (Письмо Минфина России от 02.03.2011 № 03-07-11/38).

Связано это с тем, что реализация услуг по аренде недвижимого имущества признается объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Налоговым кодексом установлено, что при реализации услуг налогоплательщик (которым признается доверительный управляющий) дополнительно к их цене обязан предъявить к оплате покупателю этих услуг соответствующую сумму налога на добавленную стоимость (п. 1 ст. 168 НК РФ).

1 ст. 168 НК РФ).

Прямо установлено, что при реализации товаров (работ, услуг), передаче имущественных прав в соответствии с договором доверительного управления имуществом доверительный управляющий обязан выставить счета-фактуры в порядке, установленном НК РФ (п. 2 ст. 174.1 НК РФ).

Таким образом, применение организацией УСН не влияет на порядок налогообложения НДС операций по договору доверительного управления, так как данные операции признаются объектом налогообложения по НДС (ст. 146 НК РФ). Аналогичные разъяснения предоставил Минфин России (Письмо Минфина России от 05.09.2018 N 03-07-11/6339).

При этом на суммы своего вознаграждения доверительный управляющий счета-фактуры в адрес учредителя управления не выставляет, поскольку доверительный управляющий, применяющий УСН, по собственным операциям не является плательщиком НДС. Свой доход доверительный управляющий учитывает при определении налоговой базы по УСН в составе доходов от реализации на дату получения денежных средств на свой расчетный счет или в кассу организации (пункт 1 статьи 346.15 и пункт 1 статьи 346.17 НК РФ).

Свой доход доверительный управляющий учитывает при определении налоговой базы по УСН в составе доходов от реализации на дату получения денежных средств на свой расчетный счет или в кассу организации (пункт 1 статьи 346.15 и пункт 1 статьи 346.17 НК РФ).

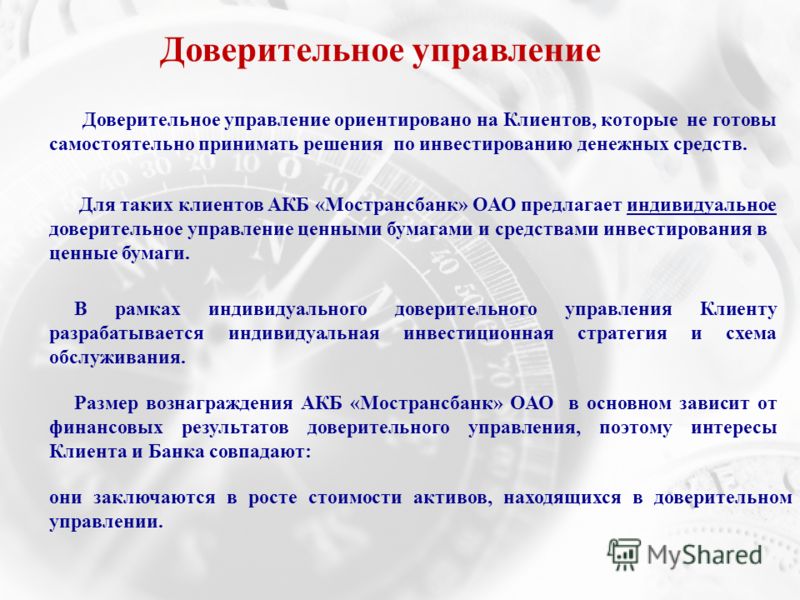

Доверительное управление — Ак Барс Банк

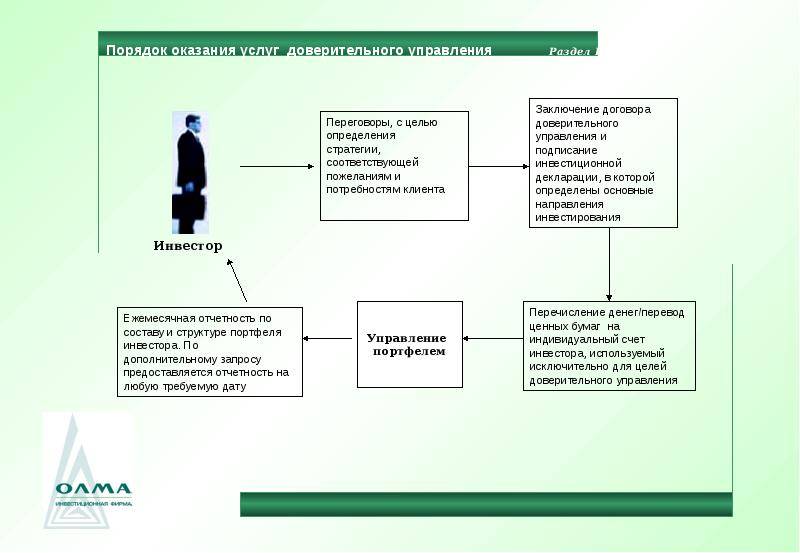

Работа с инструментами фондового рынка требует достаточно много времени, опыта и специальных знаний.

Для тех, кто этими ресурсами не обладает, Ак Барс Банк предлагает посреднические услуги в рамках сотрудничества с АО ИК «АК БАРС Финанс» и ООО УК «АК БАРС КАПИТАЛ».

В распоряжение инвестиционной или управляющей компании передаются денежные средства или ценные бумаги для совершения торговых операций с целью возможного получения дополнительного дохода. При этом клиент сам может выбрать приемлемую для него стратегию управления активами, с учетом индивидуальных факторов доходности и риска инвестирования.

При этом клиент сам может выбрать приемлемую для него стратегию управления активами, с учетом индивидуальных факторов доходности и риска инвестирования.

Доверьте профессионалам управление вашим капиталом.

Услугой могут воспользоваться физические и юридические лица, имеющие временно свободные денежные средства или ценные бумаги.

Доверительное управление может осуществляться или через Управляющую Компанию «АК БАРС Капитал», или через АО «ИК АК БАРС Финанс». УК «АК БАРС Капитал» — одна из ведущих компаний на рынке управления активами в Республике Татарстан — управляет средствами негосударственных пенсионных фондов, инвестиционных фондов, страховых компаний и частных клиентов. АО «ИК АК БАРС Финанс» создана в 2004 г. в Москве и является 100% дочерней структурой Ак Барс Банка.

Для того, чтобы воспользоваться услугой, необходимо заключить договор доверительного управления имуществом с Инвестиционной компанией «АК БАРС Финанс» или Управляющей компанией «АК БАРС КАПИТАЛ». Согласно договору одна сторона (учредитель управления) передает в доверительное управление другой стороне (доверительному управляющему) имущество на определенный срок. Управляющий обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

Согласно договору одна сторона (учредитель управления) передает в доверительное управление другой стороне (доверительному управляющему) имущество на определенный срок. Управляющий обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

Клиент может выбрать удобный для него вариант управления активами, с учетом индивидуальных факторов доходности и риска инвестирования.

Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.

Подробную информацию о доверительном управлении, а также других услугах компаний вы можете найти на сайте «АК БАРС Капитал» и на сайте «ИК АК БАРС Финанс».

О доверительном управлении имуществом подопечного

20.02.2012При необходимости постоянного управления недвижимым и ценным движимым имуществом недееспособного или несовершеннолетнего гражданина, в отношении которого установлена опека, орган опеки и попечительства заключает с управляющим, определенным этим органом, договор о доверительном управлении таким имуществом. По договору доверительного управления имуществом одна сторона – орган опеки и попечительства передает другой стороне – доверительному управляющему на определенный срок имущество в доверительное управление, а доверительный управляющий обязуется осуществлять управление этим имуществом в интересах подопечного.

По договору доверительного управления имуществом одна сторона – орган опеки и попечительства передает другой стороне – доверительному управляющему на определенный срок имущество в доверительное управление, а доверительный управляющий обязуется осуществлять управление этим имуществом в интересах подопечного.

Передача имущества в доверительное управление не влечет перехода права собственности на него доверительному управляющему.

Осуществляя доверительное управление имуществом, доверительный управляющий вправе совершать в отношении этого имущества в соответствии с договором доверительного управления любые юридические и фактические действия в интересах подопечного.

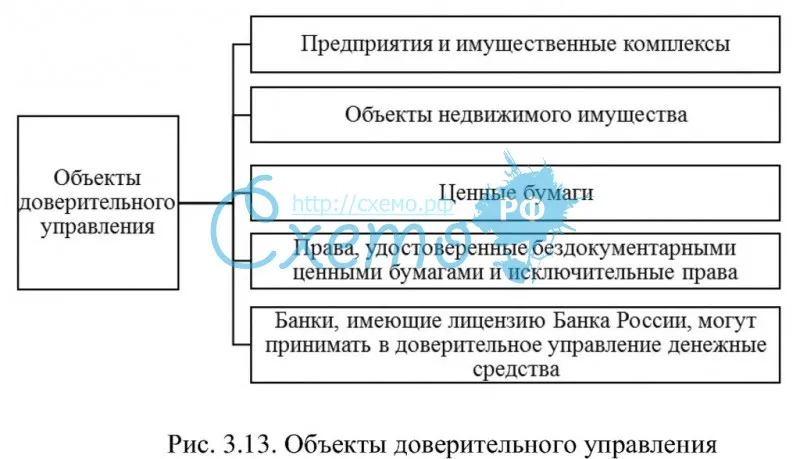

Объектом доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные бездокументарными ценными бумагами, исключительные права и другое имущество. Не могут быть самостоятельным объектом доверительного управления деньги.

В договоре доверительного управления имуществом должны быть указаны: состав имущества, передаваемого в доверительное управление; данные подопечного, в интересах которого осуществляется управление имуществом; размер и форма вознаграждения доверительному управляющему, если выплата вознаграждения предусмотрена договором; срок действия договора.

Договор доверительного управления имуществом заключается на срок, не превышающий пяти лет.

Договор доверительного управления имуществом должен быть заключен в письменной форме. Договор доверительного управления недвижимым имуществом должен быть заключен в форме, предусмотренной для договора продажи недвижимого имущества. Передача недвижимого имущества в доверительное управление подлежит государственной регистрации в том же порядке, что и переход права собственности на недвижимое имущество.

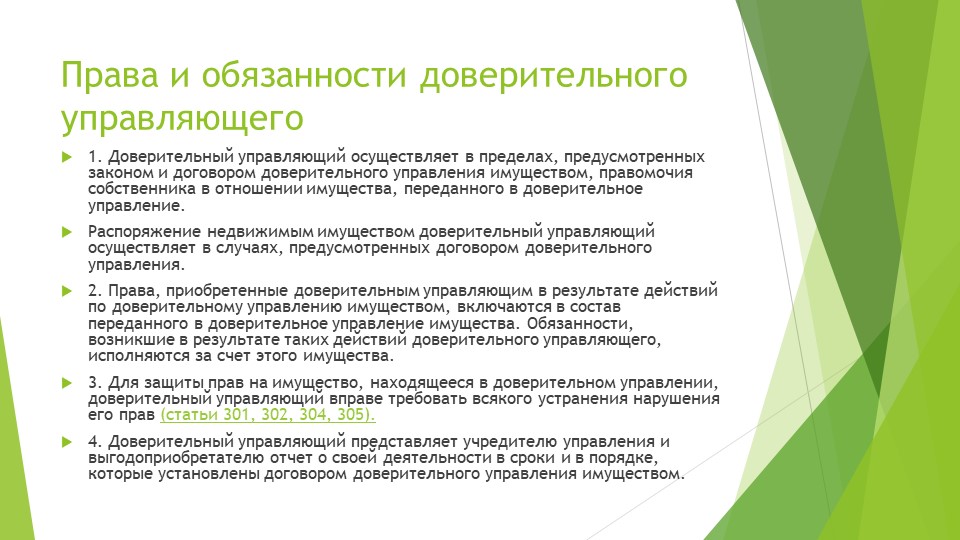

Доверительный управляющий осуществляет в пределах, предусмотренных законом и договором доверительного управления имуществом, правомочия собственника в отношении имущества, переданного в доверительное управление. Распоряжение недвижимым имуществом доверительный управляющий осуществляет в случаях, предусмотренных договором, на основании разрешения органа опеки и попечительства. Для защиты прав на имущество, находящегося в доверительном управлении, доверительный управляющий обязан требовать всякого устранения нарушения его прав.

Распоряжение недвижимым имуществом доверительный управляющий осуществляет в случаях, предусмотренных договором, на основании разрешения органа опеки и попечительства. Для защиты прав на имущество, находящегося в доверительном управлении, доверительный управляющий обязан требовать всякого устранения нарушения его прав.

Доверительный управляющий представляет органу опеки и попечительства отчет о своей деятельности в сроки и в порядке, установленными договором доверительного управления имуществом.

Доверительный управляющий, не проявивший при доверительном управлении имуществом должной заботливости об интересах подопечного, возмещает ему упущенную выгоду за время доверительного управления имуществом, а в случае утраты или повреждения имущества, убытки в пользу подопечного.

При прекращении договора доверительного управления имущество, находящееся в доверительном управлении, возвращается подопечному гражданину.

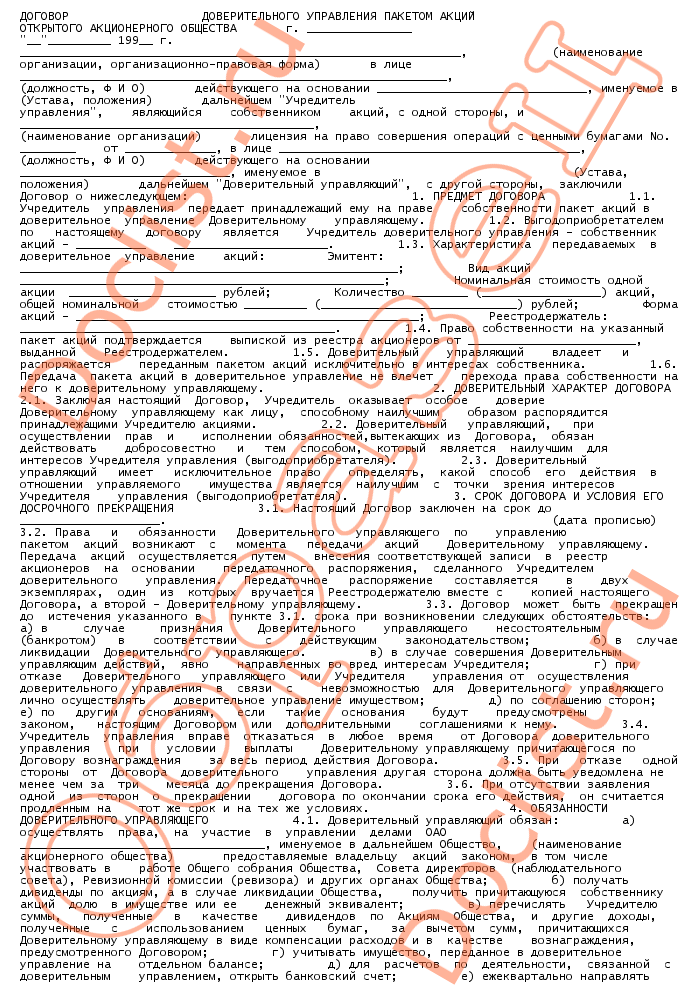

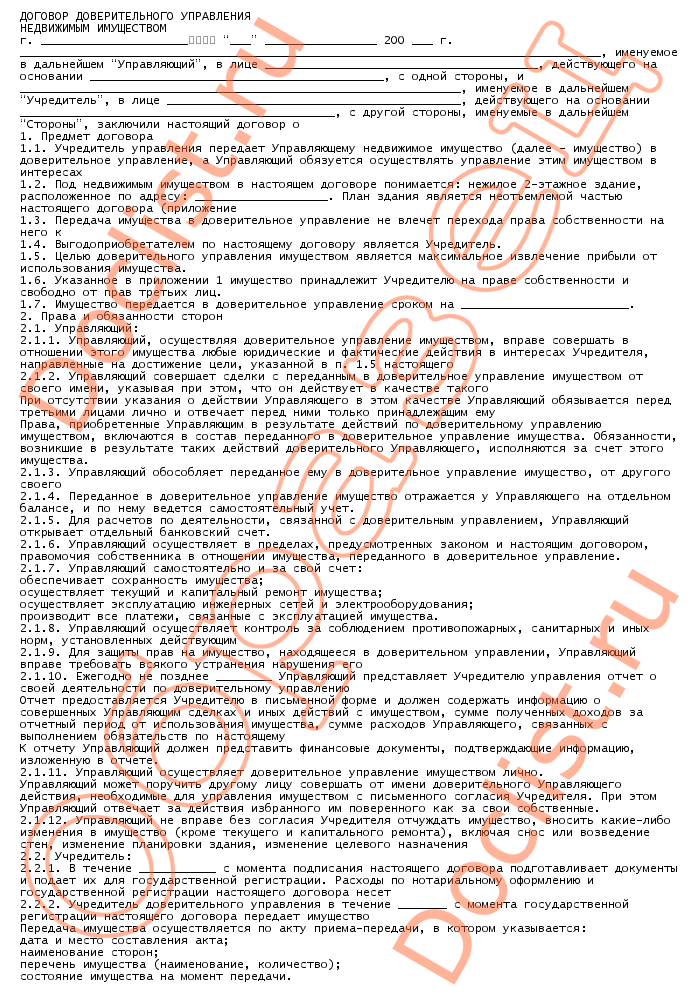

Договор доверительного управления имуществом — 2021 / Договор управления имуществом / Договоры / Образцы документов

Рамочный договор доверительного управления имуществом

г.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Учредитель управления», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Доверительный управляющий», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:1. Предмет договора

1.1. Настоящий Договор устанавливает общие условия доверительного управления Доверительным управляющим имуществом на определенный срок в интересах Учредителя управления, которые будут применяться в случае согласования Сторонами отдельных договоров на управление имуществом, предоставляемых Учредителем управления Доверительному управляющему (именуемых в дальнейшем «Отдельный договор»).

1.2. Настоящий Договор не налагает на Учредителя управления обязательства направлять Доверительному управляющему Отдельные договоры на доверительное управление имуществом и не налагает обязательства на Доверительного управляющего осуществлять управление имуществом до согласования Сторонами соответствующего Отдельного договора.

1.3. Передача недвижимого имущества в доверительное управление по Отдельному договору подлежит государственной регистрации в том же порядке, что и переход права собственности на это имущество.

1.4. Сделки с имуществом Доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая Сторона информирована об их совершении Доверительным управляющим в этом качестве, а в письменных документах после имени или наименования Доверительного управляющего сделана пометка «Д.У.».

1.5. Права, приобретенные Доверительным управляющим в результате действий по доверительному управлению имуществом по Отдельному договору, включаются в состав переданного в доверительное управление имущества. Обязанности, возникшие в результате таких действий Доверительного управляющего, исполняются за счет этого имущества.

2. Отдельный договор на управление имуществом

2. 1. Учредитель на основании и во исполнение настоящего Договора управления в течение срока действия настоящего Договора может направлять Доверительному управляющему Отдельные договоры на осуществление доверительного управления следующего имущества: . В Отдельном договоре необходимо указать состав имущества, передаваемого в доверительное управление, наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (Учредителя управления или выгодоприобретателя), сроки управления этим имуществом. Также в Отдельном договоре Сторонами согласовывается размер вознаграждения Доверительному управляющему.

1. Учредитель на основании и во исполнение настоящего Договора управления в течение срока действия настоящего Договора может направлять Доверительному управляющему Отдельные договоры на осуществление доверительного управления следующего имущества: . В Отдельном договоре необходимо указать состав имущества, передаваемого в доверительное управление, наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (Учредителя управления или выгодоприобретателя), сроки управления этим имуществом. Также в Отдельном договоре Сторонами согласовывается размер вознаграждения Доверительному управляющему.

2.2. Доверительный управляющий подписывает Отдельный договор в случае согласия со всеми указанными в нем условиями.

2.3. Согласованные Сторонами Отдельные договоры являются неотъемлемой частью настоящего Договора.

2.4. Внесение изменений и дополнений в Отдельные договоры осуществляется с письменного согласия обеих Сторон.

3. Права и обязанности Сторон

3. 1. Доверительный управляющий обязан:

1. Доверительный управляющий обязан:

3.1.1. Осуществлять управление имуществом, переданным в доверительное управление по Отдельному договору, в интересах Учредителя управления или выгодоприобретателя.

3.1.2. Представлять Учредителю отчет о ходе осуществления доверительного управления (Приложение № ) в письменной форме не реже одного раза в , если более продолжительный срок не будет согласован Сторонами. Отчет должен содержать информацию о совершенных Доверительным управляющим сделках и иных действиях с имуществом, сумме полученных доходов за отчетный период, сумме расходов, связанных с управлением имуществом.

Отчет предоставляется путем направления его по почте заказным письмом/или с использованием средств специальной курьерской почты/или вручения представителю Учредителя управления под роспись.

3.1.3. Вести обособленный учет имущества, переданного ему в доверительное управление по Отдельному договору, и отдельный бухгалтерский баланс по такому имуществу.

3. 1.4. Открыть отдельный банковский счет для осуществления операций, связанных с доверительным управлением имуществом.

1.4. Открыть отдельный банковский счет для осуществления операций, связанных с доверительным управлением имуществом.

3.2. Доверительный управляющий вправе:

3.2.1. Самостоятельно определять пути и конкретные направления осуществления доверительного управления по Отдельному договору, совершать любые юридические и фактические действия в интересах Учредителя управления с соблюдением положений п. 3.2.2 настоящего Договора.

3.2.2. Осуществлять в отношении имущества, переданного в доверительное управление по Отдельному договору, правомочия собственника в порядке и объеме, установленном законом и Отдельным договором.

3.2.3. Продажа имущества, передача имущества в лизинг, внесение имущества в качестве вклада в совместную деятельность, внесение имущества в качестве вклада в уставный капитал коммерческой организации, внесение имущества в залог осуществляются Доверительным управляющим с согласия Учредителя управления.

3.2.4. Получать вознаграждение, а также возмещение необходимых расходов, произведенных им при доверительном управлении имуществом по Отдельному договору, за счет доходов от использования имущества. Сумма понесенных расходов должна быть документально подтверждена. Документы, подтверждающие сумму понесенных расходов, прилагаются к отчетам, направляемым Доверительным управляющим Учредителю управления.

Сумма понесенных расходов должна быть документально подтверждена. Документы, подтверждающие сумму понесенных расходов, прилагаются к отчетам, направляемым Доверительным управляющим Учредителю управления.

3.3. Учредитель управления обязан:

3.3.1. Передать имущество в управление по Отдельному договору Доверительному управляющему по акту сдачи-приемки имущества (Приложение № ).

3.3.2. Предоставить Доверительному управляющему нотариально заверенные копии правоустанавливающих документов на имущество, а также всю бухгалтерскую отчетность, связанную с имуществом и необходимую Доверительному управляющему для осуществления управления имуществом.

3.3.3. При совершении Доверительным управляющим сделок по распоряжению имуществом в порядке и с соблюдением условий, установленных в п. 3.2.2 настоящего Договора, предоставить Доверительному управляющему подлинные экземпляры правоустанавливающих документов на имущество в течение ( ) дней с даты получения письменного запроса Доверительного управляющего.

3.3.4. Выплатить Доверительному управляющему вознаграждение в порядке, согласованном Сторонами на основании положений п. 3.2.4 настоящего Договора и положений о вознаграждении Отдельного договора.

3.3.5. Сообщать Доверительному управляющему мотивированные возражения по отчетам, предоставляемым Доверительным управляющим Учредителю в соответствии с условиями п. 3.1.2 настоящего Договора, в течение не более дней с даты получения отчета.

3.4. Учредитель управления вправе:

3.4.1. Осуществлять контроль за деятельностью Доверительного управляющего путем ознакомления с финансовой (бухгалтерской) и иной документацией Доверительного управляющего, связанной с управлением имуществом по Отдельному договору.

4. Финансовые условия и порядок расчетов

4.1. Вознаграждение Доверительному управляющему выплачивается за счет доходов от использования имущества. Сумма понесенных расходов должна быть документально подтверждена. Документы, подтверждающие сумму понесенных расходов, прилагаются к отчетам, направляемым Доверительным управляющим Учредителю управления.

4.2. Размер вознаграждения Доверительному управляющему определяется по итогам отчетного периода после сдачи отчета Учредителю управления в дополнительном соглашении к настоящему Отдельному договору, которое становится его неотъемлемой частью. Размер вознаграждения устанавливается в размере % от суммы прибыли, полученной Учредителем управления за отчетный период.

5. Ответственность Сторон и форс-мажорные обстоятельства

5.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

5.2. Доверительный управляющий, не проявивший при доверительном управлении имуществом должной заботливости об интересах Учредителя управления, возмещает последнему упущенную выгоду за время доверительного управления имуществом, а также убытки, причиненные утратой или повреждением имущества, с учетом его естественного износа.

5.3. Доверительный управляющий несет ответственность за причиненные убытки, если не докажет, что эти убытки произошли вследствие непреодолимой силы либо действий Учредителя управления.

5.4. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате обстоятельств чрезвычайного характера, которые Стороны не могли предвидеть или предотвратить.

5.5. При наступлении обстоятельств, указанных в п. 5.4 настоящего Договора, каждая Сторона должна без промедления принять все разумные меры для извещения о них другой Стороны.

5.6. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и по возможности дающие оценку их влияния на возможность исполнения Стороной своих обязательств по настоящему Договору.

5.7. В случае наступления обстоятельств, предусмотренных в п. 5.4 настоящего Договора, срок выполнения Стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.8. Если наступившие обстоятельства, перечисленные в п. 5.4 настоящего Договора, и их последствия продолжают действовать более двух месяцев, Стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего Договора.

6. Разрешение споров

6.1. Все споры и разногласия, которые могут возникнуть при исполнении условий настоящего Договора, Стороны будут стремиться разрешать путем переговоров.

6.2. Споры, не урегулированные путем переговоров, разрешаются в судебном порядке, установленном действующим законодательством Российской Федерации.

7. Срок действия Договора.

Порядок изменения и расторжения Договора

7.1. Настоящий Договор вступает в силу с момента подписания его обеими Сторонами и действует по » » г.

7.2. Условия настоящего Договора могут быть изменены по взаимному согласию Сторон путем подписания письменного соглашения.

8. Заключительные положения

8.1. Все изменения и дополнения к настоящему Договору должны быть совершены в письменной форме и подписаны уполномоченными представителями Сторон.

8.2. Стороны обязуются письменно извещать друг друга о смене реквизитов, адресов и иных существенных изменениях.

8.3. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

8.4. Ни одна из Сторон не вправе передавать свои права и обязанности по настоящему Договору третьим лицам без письменного согласия другой Стороны.

8.5. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

8.6. Приложение:

8.6.1. Отчет Доверительного управляющего о ходе осуществления доверительного управления (Приложение № ).

8.6.2. Акт сдачи-приемки имущества в доверительное управление (Приложение № ).

9. Адреса и реквизиты сторон

Учредитель управленияЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Доверительный управляющийЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

10.

Подписи сторон

Подписи сторонУчредитель управления _________________

Доверительный управляющий _________________

В доверительном управлении против выплаты в случае смерти: в чем разница

При составлении плана недвижимости одним из наиболее важных шагов является определение того, кто имеет доступ к вашим активам. В частности, это означает, кто унаследует банковские счета и другие финансовые счета после вашей смерти. Для управления активами можно использовать как доверительные, так и кредиторские счета по смерти. Но они не одинаковы с точки зрения того, как они работают, и когда есть смысл их использовать. Понимание того, что в доверительном управлении и что подлежит оплате в случае смерти, имеет большое значение для эффективного планирования наследственного имущества.Подумайте о работе с финансовым консультантом, если вам нужна помощь в составлении имущественного плана или управлении унаследованными деньгами.

Доверительный счет для (ITF) или доверительный счет относится к счету, у которого есть именованный попечитель. Этот доверительный управляющий управляет активами на счете от имени одного или нескольких бенефициаров. Лицо, создающее доверительную учетную запись, может установить правила или руководящие принципы управления этими активами. Попечители обязаны соблюдать стандарт фидуциарных обязанностей, что означает, что они должны всегда действовать в интересах бенефициаров.

Создавая доверительный аккаунт для доверительного управления, вы, по сути, создаете доверительный фонд. Вы можете перевести на этот счет ряд активов, в том числе:

- Денежные средства

- Акции

- Облигации

- Недвижимость

- Полисы по страхованию жизни

- Антиквариат и предметы коллекционирования

- Инвестиционные счета

Вы можете выбрать, кто будет выступать в качестве доверительного управляющего, а кого назвать бенефициарами. Вы также можете решить, когда получатели смогут получить доступ к активам на счете. Например, вы можете создать доверительный счет для хранения активов от имени ваших несовершеннолетних детей до тех пор, пока им не исполнится 18 лет, не закончат колледж или не будут выполнены какие-либо другие условия.

Вы также можете решить, когда получатели смогут получить доступ к активам на счете. Например, вы можете создать доверительный счет для хранения активов от имени ваших несовершеннолетних детей до тех пор, пока им не исполнится 18 лет, не закончат колледж или не будут выполнены какие-либо другие условия.

Создание траста для счетов может иметь преимущества и недостатки при планировании вашего имущества. Понимание того, как они уравновешиваются, может помочь решить, нужны ли вам доверительные отношения для счетов как часть вашей финансовой стратегии.

С другой стороны, доверительные отношения для учетных записей позволяют вам определять, как следует управлять активами от имени ваших бенефициаров в течение вашей жизни и после вашей смерти. Например, если вы говорите о том, что ваши дети слишком быстро расходуют свое наследство, вы можете поручить доверительному управляющему передать им активы в доверительном управлении только при соблюдении определенных условий.

С точки зрения минусов, необходимо учитывать расходы на создание траста и управление им. Создание доверительного управления для учетной записи может оказаться дорогостоящим, если вам потребуется помощь поверенного по имущественному планированию.После создания траста вы также должны учитывать текущие расходы, включая комиссию доверительного управляющего.

Оплата в случае смерти, определениеОбозначение счета к оплате в случае смерти означает, что кто-то, кого вы называете, может получить активы на счету после вашей смерти. Попечитель не задействован. Вместо этого вы продолжаете управлять аккаунтом по своему усмотрению, пока живете. Когда вы уйдете из жизни, лицо или лица, которых вы указали в качестве бенефициаров по счету, могут получить находящиеся в нем активы.Но они не могут получить доступ ни к одному из этих активов в течение вашей жизни, поэтому они не могут тратить деньги на счете.

Банковские счета могут быть открыты как кредиторские по счетам смерти. Вы можете сделать это с существующими учетными записями, которые у вас уже есть, или с новыми учетными записями, созданными специально для этой цели. Для создания счета к оплате в случае смерти достаточно просто выбрать получателя и заполнить соответствующие документы в вашем банке.

Вы можете сделать это с существующими учетными записями, которые у вас уже есть, или с новыми учетными записями, созданными специально для этой цели. Для создания счета к оплате в случае смерти достаточно просто выбрать получателя и заполнить соответствующие документы в вашем банке.

Как и в случае с трастовыми счетами, кредиторская задолженность по счетам смерти может иметь как преимущества, так и недостатки.Например, одно из самых больших преимуществ этих учетных записей — простота.

Обычно вам не нужен поверенный по наследственному планированию для создания счета к оплате в случае смерти. Вместо этого вам просто нужно выбрать получателя и заполнить формы в своем банке. Однако вы должны иметь в виду, что после того, как вы укажете получателя платежа по счету смерти, его нельзя будет изменить. Так что это потенциальный недостаток.

С точки зрения удобства, выплата по счетам смерти может облегчить бенефициарам быстрый доступ к активам после вашей смерти. Бенефициару может потребоваться предъявить копию свидетельства о смерти в банк, но в противном случае длительный или дорогостоящий процесс завещания не требуется. Но в отличие от доверительного аккаунта, вы не можете указать, как получатель должен использовать активы после вашей смерти. Таким образом, у вас меньше контроля, что также можно рассматривать как недостаток.

Бенефициару может потребоваться предъявить копию свидетельства о смерти в банк, но в противном случае длительный или дорогостоящий процесс завещания не требуется. Но в отличие от доверительного аккаунта, вы не можете указать, как получатель должен использовать активы после вашей смерти. Таким образом, у вас меньше контроля, что также можно рассматривать как недостаток.

Имеет ли смысл доверительное управление для счета или счет к оплате в случае смерти, может зависеть от вашего финансового положения и целей.Например, если вашими бенефициарами являются несовершеннолетние дети, ваш финансовый консультант или поверенный по имущественному планированию может посоветовать вам открыть трастовый счет. Таким образом, вы можете указать, что должно произойти с активами в случае вашей смерти до того, как ваши дети станут достаточно взрослыми, чтобы получить свое наследство.

С другой стороны, если вы хотите, чтобы получатель мог достаточно быстро получить доступ к денежным активам на вашем банковском счете, то в случае вашей смерти лучшим вариантом может быть выплата по счету смерти. Таким образом, у них будут деньги для оплаты ваших последних расходов или повседневных расходов на жизнь. Конечно, вы всегда можете иметь трастовый счет и кредиторский счет одновременно. Нет никаких правил имущественного планирования, которые мешали бы вам это сделать.

Таким образом, у них будут деньги для оплаты ваших последних расходов или повседневных расходов на жизнь. Конечно, вы всегда можете иметь трастовый счет и кредиторский счет одновременно. Нет никаких правил имущественного планирования, которые мешали бы вам это сделать.

В этом сценарии вы можете поговорить со своим финансовым консультантом о том, кого назначить бенефициарами для каждой учетной записи и кто должен действовать в качестве доверительного управляющего. Опять же, ваш выбор может зависеть от того, кому вы хотите передать свои активы, и от того, являются ли эти лица несовершеннолетними детьми или лицами с особыми потребностями, которым может понадобиться кто-то для управления вашим имуществом от их имени.

Итог Понимание доверительного управления и выплаты в случае смерти может помочь в уточнении вашего плана владения недвижимостью. Различие несложное, но знание того, как они работают, имеет значение для принятия решения о том, что произойдет с вашими активами после вашей смерти. Если у вас еще нет плана недвижимости, вам может помочь финансовый консультант или поверенный по планированию недвижимости.

Если у вас еще нет плана недвижимости, вам может помочь финансовый консультант или поверенный по планированию недвижимости.

- Разработку плана недвижимости лучше всего проводить с финансовым консультантом, и его поиск не должен быть трудным.С помощью инструмента подбора финансовых консультантов SmartAsset вы можете легко связаться с профессиональными консультантами в вашем районе. Получение индивидуальных рекомендаций финансового консультанта в Интернете займет всего несколько минут. Если вы готовы, начните прямо сейчас.

- Один из способов быстро увидеть, как у вас успешно завершено пенсионное планирование, — это воспользоваться нашим бесплатным калькулятором выхода на пенсию.

- Существуют различные типы трастовых счетов, которые вы можете рассмотреть возможность создания, в дополнение к написанию последней воли и завещания.Например, если вы хотите включить благотворительные пожертвования в свой план по имуществу, вы можете рассмотреть возможность создания благотворительного траста на оставшуюся часть.

Или может потребоваться доверительное управление с особыми потребностями, если вам нужно заранее спланировать уход за ребенком или другим членом семьи, имеющим особые потребности, на всю жизнь. Разговор с поверенным по имущественному планированию поможет вам сравнить различные варианты доверительного управления и решить, какой из них лучше всего подходит.

Или может потребоваться доверительное управление с особыми потребностями, если вам нужно заранее спланировать уход за ребенком или другим членом семьи, имеющим особые потребности, на всю жизнь. Разговор с поверенным по имущественному планированию поможет вам сравнить различные варианты доверительного управления и решить, какой из них лучше всего подходит.

Или может потребоваться доверительное управление с особыми потребностями, если вам нужно заранее спланировать уход за ребенком или другим членом семьи, имеющим особые потребности, на всю жизнь. Разговор с поверенным по имущественному планированию поможет вам сравнить различные варианты доверительного управления и решить, какой из них лучше всего подходит.

Или может потребоваться доверительное управление с особыми потребностями, если вам нужно заранее спланировать уход за ребенком или другим членом семьи, имеющим особые потребности, на всю жизнь. Разговор с поверенным по имущественному планированию поможет вам сравнить различные варианты доверительного управления и решить, какой из них лучше всего подходит.Фотография предоставлена: © iStock.com / kate_sept2004, © iStock.com / GCShutter, © iStock.ru / DNY59

Ребекка Лейк Ребекка Лейк — эксперт по пенсионным вопросам, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете в U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в аспирантуре Южного университета Чарльстона. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Доверительный счет

Ребекка — выпускница Университета Южной Каролины, а также училась в аспирантуре Южного университета Чарльстона. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Доверительный счет— обзор, как это работает и типы

Что такое доверительный счет?

Доверительный счет, также известный как траст или ITF — «доверительный счет для» — это банковский счет, который зарегистрирован физическим лицом, но управляется и контролируется доверенным лицом, и все это в интересах третьей стороны — Имя получателя Получатель Имя получателя — это физическое лицо, указанное в юридическом документе, которому разрешено собирать активы с IRA, страховых полисов, пенсионных планов и.

Например, опекун может открыть банковский счет Сберегательный счет Сберегательный счет — это типичный счет в банке или кредитном союзе, который позволяет физическому лицу вносить, обеспечивать или снимать деньги, когда возникает необходимость. Со сберегательного счета обычно выплачиваются проценты по вкладам, хотя ставка довольно низкая. для его или ее ребенка с набором правил и ограничений, например, когда они могут получить доступ к средствам. Часто ребенок является несовершеннолетним и может получить доступ к активам только в определенном возрасте — обычно, когда он юридически считается взрослым.

Со сберегательного счета обычно выплачиваются проценты по вкладам, хотя ставка довольно низкая. для его или ее ребенка с набором правил и ограничений, например, когда они могут получить доступ к средствам. Часто ребенок является несовершеннолетним и может получить доступ к активам только в определенном возрасте — обычно, когда он юридически считается взрослым.

Между этим периодом времени доверительный управляющий, подписавший согласованные условия с лицом, открывшим счет, должен ответственно управлять средствами, действуя только в интересах бенефициара.

Как это работает

На трастовых счетах могут храниться различные активы, в том числе:

- Денежные средства

- Акции

- Облигации

- Недвижимость. арматура, дороги, сооружения и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т.д. или финансовое учреждение. С момента создания учетной записи до момента, когда третья сторона получает разрешение на доступ к ней, опекуны могут вносить различные изменения, такие как наименование преемника или закрытие доверительной учетной записи. Однако их контроль ограничен соглашением, заключенным между двумя сторонами при учреждении траста.

Типы трастовых счетов

К различным типам трастовых счетов относятся:

1. Закон о единообразных подарках несовершеннолетним (UGMA)

Счет в соответствии с Законом о единообразных подарках несовершеннолетним (UGMA) позволяет несовершеннолетним владеть активами в их счетах. Однако они не могут получить доступ к средствам, пока не достигнут совершеннолетия, установленного законодательством и юрисдикцией страны или штата.Счет обычно открывается опекунами ребенка для финансирования расходов на высшее образование.

2. Завещательный траст

Завещательный трастовый счет, также называемый завещательным трастом, представляет собой активы, законно переданные бенефициарам после смерти лица, создавшего счет. Письменное завещание создает учетную запись и описывает, как активы будут переданы после их смерти. После создания трастовая учетная запись становится безотзывной.

3.Живой траст

Живой траст, также известный как траст inter-vivos, создается лицом, которое использует свои активы или собственность на протяжении всей своей жизни, но намеревается передать их бенефициару после их смерти. Живой трастовый счет позволяет человеку пользоваться доверием, пока он еще жив.

Проблемы с трастовыми счетами

С трастовыми счетами связано несколько проблем, например:

- Когда получатель получает доступ к счету, ограничений нет; таким образом, им предоставляется свобода использовать средства любым способом.

- После того, как активы внесены в учетную запись, они не могут быть перераспределены между разными бенефициарами.

- Теоретически, если физическое лицо помещает активы на доверительный счет и дает право супругу в качестве доверительного управляющего, в случае смерти супруга следующий назначенный доверительный управляющий может не быть тем, кого изначально планировал концедент.

Ссылки по теме

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификацию CBCAGet CFI CBCA ™ и возможность стать коммерческим банковским и кредитным аналитиком.

Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами CFI ниже:- Условный бенефициар Условный бенефициар Условный бенефициар — это альтернативный бенефициар, назначенный владельцем счета, который должен получать доходы или выгоды от финансового

- InheritanceInheritanceInheritance — это все или часть активов поместья, которые переходят к наследникам после смерти владельца поместья.Наследование может быть в

- ProbateProbateProbate — это юридический и финансовый процесс, который происходит после смерти человека и конкретно касается его воли, собственности и

- План с переменными выгодами План с переменными выгодамиПлан с переменными выплатами является разновидностью пенсионный план, в котором выплата, на которую имеет право получатель, может быть изменена в зависимости от результатов деятельности.

In Trust Definition | Law Insider

В отношении

Доверительный фондEileen Trust означает благотворительный фонд с таким названием, учрежденный 29 марта 1993 г. за счет средств, предоставленных Государственным секретарем в пользу лиц, имеющих право на выплаты в соответствии с его положения;

Нетрастовая мастерская обслуживающая организация В отношении каждой объединенной ипотечной ссуды, не обслуживаемой трастом, если таковая имеется, основная обслуживающая организация согласно соответствующему соглашению о пуле и обслуживании без доверительного управления.Каждый из главного обслуживающего лица в соответствии с Соглашением об объединении и обслуживании нетрастового фонда, относящегося к ипотечной ссуде Patriots Park, главный обслуживающий персонал в соответствии с Соглашением о пуле и обслуживании недоверия, относящимся к ипотечной ссуде Stanford Research Park, и главный обслуживающий персонал в соответствии с Не-трастовым соглашением о пуле и обслуживании Соглашение о доверительном пуле и обслуживании, относящееся к ипотечному кредиту отеля Andra, должно заключаться в не трастовом генеральном сервисном центре.

Траст секьюритизации лида означает траст секьюритизации, созданный в связи с секьюритизацией лида.

Счет Доверительного управляющего имуществом имеет значение, указанное в Разделе 3.8 (c).

Траст секьюритизации без свинца означает траст секьюритизации, в который депонируется любая Нота секьюритизации без свинца.

Доверительный фонд означает договоренность, согласно которой собственность одного лица передается или передается в наследство доверительному управляющему для управления такой собственностью в пользу другого лица; и

Доверительные акции. означает любые акции обыкновенных акций, обозначенные как доверительные акции в соответствии с Разделом (А) (3) Статьи IX настоящего Соглашения.

Доверительный агент означает Банк США в качестве Доверительного агента в соответствии с Соглашением о предоставлении доверительного управления.

Не трастовый специальный сервисный центр В отношении каждой объединенной ипотечной ссуды, не обслуживаемой трастом, если таковой имеется, специальный сервисный агент согласно соответствующему Соглашению о нетрастовом объединении и обслуживании. Каждый из специального обслуживающего лица в соответствии с Соглашением о нетрастовом объединении и обслуживании, относящегося к ипотечной ссуде Patriots Park, специального обслуживающего лица в соответствии с Соглашением о нетрастовом объединении и обслуживании, относящегося к ипотечной ссуде Stanford Research Park, и специального обслуживающего лица в соответствии с Не-трастовым соглашением об объединении и обслуживании Соглашение о доверительном пуле и обслуживании, относящееся к ипотечному кредиту для отеля Andra Street, должно заключаться в Специальном сервисном центре, не являющемся доверительным управляющим.

PFPC Trust означает PFPC Trust Company или дочернюю или аффилированную компанию PFPC Trust Company.

Доверительный управляющий условного депонирования означает банк или трастовую компанию, обозначенную налоговым инспектором в Сертификате о награждении в качестве первоначального агента условного депонирования в отношении Облигаций с возвратом в соответствии с Соглашением об условном депонировании и до тех пор, пока последующий доверительный управляющий условного депонирования не станет таковым в соответствии с положения Соглашения об условном депонировании и, впоследствии, «Доверительный управляющий» означают правопреемника доверительного управляющего.

Главный доверительный управляющий означает лицо, действующее в качестве доверительного управляющего в соответствии с применимым Соглашением о пуле и обслуживании.

План Доверие означает доверие, управляемое Планом.

Academy Trust означает компанию, деятельность которой регулируется настоящим Уставом и указанная в статье 2;

Доходный траст означает траст или организацию, включая корпоративные и некорпоративные организации, ценные бумаги которых дают право держателю на чистые денежные потоки, генерируемые базовым бизнесом или приносящей доход недвижимостью, принадлежащей трасту или юридическому лицу.

;Доверительный управляющий плана означает Лицо, назначенное в соответствии со Статьей V Плана и Доверительным соглашением Плана с целью действовать в качестве Доверительного управляющего Доверительного управляющего плана в соответствии с условиями, содержащимися в Плане, Соглашении о доверительном управлении Плана и Подтверждение заказа.

Трастовое соглашение о праве собственности означает измененное и пересмотренное трастовое соглашение от 30 апреля 2012 года между GE Capital Title Holding Corp., корпорацией штата Делавэр, в качестве учредителя и первоначального бенефициара, и Wilmington Trust Company, трастом в штате Делавэр. компания в качестве попечителя UTI, административного попечителя и попечителя из Делавэра.

Суб-траст имеет значение, изложенное в Разделе 3.01 (b) Трастового соглашения о предоставлении титула.

Доверительное соглашение о судебном разбирательстве означает, что определенное «Доверительное соглашение о судебном разбирательстве», верная и точная копия которого прилагается к настоящему документу в качестве Приложения «4.

Судебный траст означает траст, учрежденный в соответствии с Планом CDSI, который после Даты вступления в силу будет удерживать и осуществлять судебное преследование по Правам на восстановление и некоторым другим искам в пользу Реорганизованных должников и Банка в соответствии с условиями Плана и Плана CDSI, и будет иметь такие полномочия, обязанности и обязательства, которые изложены в них, в Доверительном соглашении для судебных разбирательств, в Распоряжении о подтверждении, в Приказе о подтверждении CDSI, в других Окончательных постановлениях и в соответствии с применимым законодательством.

Временное доверительное соглашение означает каждое из Временного доверительного соглашения о финансировании, Временного доверительного соглашения о финансировании Bluemont, Временного доверительного соглашения о финансировании центра города, Временного доверительного соглашения о финансировании мэрии и Временного доверительного соглашения о финансировании VL.

Траст секьюритизации означает траст, сформированный в результате Секьюритизации, в соответствии с которым удерживаются одна или несколько Облигаций.

Доверительный фонд собственника означает в отношении любого Арендованного воздушного судна доверительный фонд, созданный «Соглашением о доверительном управлении», упомянутым в Договоре об аренде воздушного судна, относящемся к нему.

Ликвидирующее трастовое соглашение означает определенное соглашение, устанавливающее и определяющее условия Ликвидационного траста, которое должно быть подано как часть Приложения к плану.

Целевое имущество по договору залога означает все деньги, инструменты, права и другое имущество, которые являются предметом или предназначены для использования залогового права и обеспечительного интереса по Договору в пользу Держателей Облигаций (включая все Обеспечение, предоставленное Доверительному управляющему по договору) , включая всю выручку.

Примечание A-1 Целевой фонд означает траст, сформированный в соответствии с примечанием A-1 PSA.

% PDF-1.4 % 2186 0 объект > эндобдж xref 2186 124 0000000016 00000 н. 0000002836 00000 н. 0000003223 00000 н. 0000003384 00000 н. 0000004698 00000 н. 0000005078 00000 н. 0000005148 00000 п. 0000005347 00000 п. 0000005544 00000 н. 0000005675 00000 н. 0000005822 00000 н. 0000006001 00000 п. 0000006215 00000 н. 0000006331 00000 п. 0000006450 00000 н. 0000006581 00000 н. 0000006738 00000 н. 0000006890 00000 н. 0000007050 00000 н. 0000007206 00000 н. 0000007357 00000 н. 0000007538 00000 п. 0000007697 00000 н. 0000007846 00000 н. 0000007978 00000 н. 0000008119 00000 п. 0000008260 00000 н. 0000008396 00000 н. 0000008526 00000 н. 0000008676 00000 н. 0000008821 00000 н. 0000008951 00000 п. 0000009179 00000 п. 0000009295 00000 н. 0000009424 00000 н. 0000009588 00000 н. 0000009726 00000 н.

0000009885 00000 н.

0000010049 00000 п.

0000010185 00000 п.

0000010317 00000 п.

0000010462 00000 п.

0000010607 00000 п.

0000010750 00000 п.

0000010901 00000 п.

0000011050 00000 п.

0000011193 00000 п.

0000011356 00000 п.

0000011572 00000 п.

0000011709 00000 п.

0000011839 00000 п.

0000011990 00000 п.

0000012132 00000 п.

0000012278 00000 п.

0000012424 00000 п.

0000012560 00000 п.

0000012717 00000 п.

0000012849 00000 п.

0000012998 00000 н.

0000013128 00000 п.

0000013268 00000 н.

0000013402 00000 п.

0000013555 00000 п.

0000013700 00000 п.

0000013900 00000 п.

0000014016 00000 п.

0000014142 00000 п.

0000014290 00000 п.

0000014486 00000 п.

0000014608 00000 п.

0000014731 00000 п.

0000014859 00000 п.

0000015002 00000 н.

0000015147 00000 п.

0000015284 00000 п.

0000015422 00000 п.

0000015562 00000 п.

0000015697 00000 п.

0000015836 00000 п.

0000015990 00000 п.

0000016210 00000 п.

0000016313 00000 п.

0000016494 00000 п.

0000016610 00000 п.

0000016722 00000 п. 0000016853 00000 п.

0000016980 00000 п.

0000017107 00000 п.

0000017234 00000 п.

0000017365 00000 н.

0000017500 00000 н.

0000017642 00000 п.

0000017782 00000 п.

0000017952 00000 п.

0000018065 00000 п.

0000018175 00000 п.

0000018293 00000 п.

0000018426 00000 п.

0000018560 00000 п.

0000018593 00000 п.

0000018797 00000 п.

0000019051 00000 п.

0000019073 00000 п.

0000019184 00000 п.

0000020535 00000 п.

0000020767 00000 п.

0000021243 00000 п.

0000021273 00000 п.

0000021505 00000 п.

0000021536 00000 п.

0000022155 00000 п.

0000023017 00000 п.

0000023040 00000 п.

0000023287 00000 п.

0000023816 00000 п.

0000024027 00000 п.

0000024443 00000 п.

0000058575 00000 п.

0000078932 00000 п.

0000079140 00000 п.

0000079220 00000 п.

0000099003 00000 п.

0000003539 00000 н.

0000004674 00000 п.

трейлер

]

>>

startxref

0

%% EOF

2187 0 объект

> >>

/ LastModified (D: 20020926142216)

/ MarkInfo>

/ AcroForm 2188 0 R

>>

эндобдж

2188 0 объект

> / Кодировка> >>

/ DA (/ Helv 0 Tf 0 г)

>>

эндобдж

2189 0 объект

>

эндобдж

2308 0 объект

>

транслировать

HUmLSg ~ п)! We-6g @ S @ 8’c8U «mN @ f5q0 # bEbd14K1RG -; @ $ 3} s ^Типы трастов

Среди основных преимуществ трастов они позволяют:

- Ставить условия, как и когда ваши активы распределяются после вашей смерти;

- Уменьшить налоги на наследство и дарение;

- Распределить активы между наследниками эффективно без затрат, задержек и огласки суда по наследственным делам.Завещание может стоить от 5% до 7% вашего имущества;

- Лучше защитите свои активы от кредиторов и судебных исков;

- Назовите следующего доверительного управляющего, который не только управляет вашим трастом после вашей смерти, но и уполномочен управлять активами траста, если вы не сможете этого сделать.

Трасты гибкие, разнообразные и сложные. У каждого типа есть свои преимущества и недостатки, которые вам следует тщательно обсудить со своим поверенным по вопросам имущественного планирования, прежде чем создавать их.

Что касается стоимости, базовый план доверия может стоить от 1600 до 3000 долларов или, возможно, больше, в зависимости от сложности траста.Такой план должен включать доверительное управление, завещание, завещание о жизни и доверенность на медицинское обслуживание. Вы также будете платить за внесение изменений в траст, если он подлежит отзыву, и за управление трастом после вашей смерти.

Одно предостережение: активы, которые должны быть защищены доверием, должны быть переименованы в имя доверия. Все, что не имеет такого титула после вашей смерти, должно быть испытано и может быть передано не тому наследнику, которого вы намеревались, а тому, кого выберет суд по наследственным делам.

Для траста, в который вы хотите вложить большую часть своих активов — известного как отзывный живой траст — вам также необходимо иметь «завещание» для покрытия любых ваших активов, которые могут находиться за пределами вашего верь, если умрешь неожиданно.По сути, это означает, что любые активы вне траста на момент вашей смерти будут помещены в него, чтобы они могли перейти к выбранным вами наследникам.

Траст кредитного убежища:

В случае траста кредитного укрытия (также называемого обходным или семейным трастом) вы составляете завещание, завещающее доверительному фонду сумму вплоть до освобождения от уплаты налога на наследство. Затем вы передаете остальную часть своего имущества супругу (-е) без уплаты налогов. Вы также указываете, как вы хотите использовать траст — например, вы можете указать, что доход от траста после вашей смерти переходит вашему супругу и что после его смерти доверитель будет распределяться среди ваших детей без уплаты налогов. .

Поскольку ваш супруг также имеет право на освобождение от налога на наследство, вы двое можете эффективно удвоить (или более чем удвоить) ту часть наследства ваших детей, которая защищена от налогов на наследство, используя эту стратегию.

И есть дополнительный бонус: как только деньги помещаются в обходной траст, они навсегда освобождаются от налога на наследство, даже если он растет. Так что, если ваш оставшийся в живых супруг вкладывает деньги с умом, он или она может добавить к наследству ваших детей.

Конечно, вы можете передать сумму, равную освобождению от налога на наследство, непосредственно вашим детям в случае смерти, но причина обходного траста заключается в том, чтобы защитить вашего супруга в финансовом отношении в случае, если он или она будет нуждаться в доходе от доверие или в случае, если вы думаете, что ваши дети растратят свое наследство до того, как выживший родитель умрет.

Доверительный фонд пропуска поколений:

Доверительный фонд пропуска поколений (также называемый доверием династии) позволяет вам переводить значительную сумму денег без уплаты налогов бенефициарам, которые как минимум на два поколения младше вас — обычно вашим внукам .

Вы можете указать, что ваши дети могут получать доход от доверительного фонда и даже использовать его доверительный фонд почти для всего, что принесет пользу вашим внукам, включая медицинское обслуживание, оплату жилья или оплаты обучения.

Однако будьте осторожны. Если вы оставите сумму, превышающую сумму освобождения, наследство будет облагаться налогом на передачу без учета поколений. Этот налог отделен от налогов на наследство и предназначен для того, чтобы богатые пожилые люди не могли перенаправить все свои деньги своим внукам.

Квалифицированный личный резидентский траст:

Квалифицированный личный резидентский траст (QPRT) может исключить стоимость вашего дома или загородного жилья из вашего имения и особенно полезен, если ваш дом, вероятно, подорожает в цене.

QPRT позволяет вам подарить свой дом — чаще всего своим детям — при этом вы сохраняете контроль над ним в течение установленного вами периода, например 10 лет. Вы можете продолжать жить в доме и в течение этого времени полностью контролировать его.

При оценке подарка IRS исходит из того, что ваш дом стоит меньше, чем его нынешняя стоимость, поскольку ваши дети не будут владеть им в течение нескольких лет. (Чем дольше срок доверительного управления, тем меньше стоимость подарка.)

Вот загвоздка: если вы не переживете доверие, полная рыночная стоимость вашего дома на момент вашей смерти будет учтена в ваше поместье.По словам Янко, для того, чтобы доверие было действительным, вы должны пережить его, а затем либо выехать из дома, либо платить справедливую рыночную арендную плату своим детям, чтобы они продолжали жить там. Хотя это может показаться не идеальным, положительным моментом является то, что арендная плата, которую вы платите, еще больше сократит ваше поместье, отмечает Левин.

Безотзывный траст по страхованию жизни:

Безотзывный траст по страхованию жизни (ILIT) может исключить ваше страхование жизни из вашего налогооблагаемого имущества, помочь оплатить расходы на наследство и предоставить вашим наследникам денежные средства для различных целей.Чтобы удалить полис из своего имущества, вы отказываетесь от прав собственности, что означает, что вы больше не можете брать взаймы под него или менять бенефициаров. В свою очередь, выручка от полиса может быть использована для оплаты любых расходов на наследство после вашей смерти и для обеспечения ваших бенефициаров не облагаемым налогом доходом.

Это может быть полезно в случаях, когда вы оставляете наследникам неликвидный актив, например, бизнес. Продажа бизнеса может занять некоторое время, а тем временем ваши наследники должны будут оплатить операционные расходы. Если у них нет наличных денег, им, возможно, придется устроить распродажу, чтобы оплатить счета.Но доходы от ИЛИТ могут помочь их преодолеть.

Квалифицированный траст с прекращаемой долей собственности:

Если вы являетесь членом семьи, в которой были разводы, повторные браки и приемные дети, вы можете захотеть передать свои активы определенным родственникам через квалифицированный траст с прекращаемой долей собственности (QTIP). .

Ваш оставшийся в живых супруг будет получать доход от траста, а указанные вами бенефициары получат основную сумму или остаток после смерти вашего супруга.Люди обычно используют трасты QTIP, чтобы гарантировать, что справедливая часть их богатства в конечном итоге перейдет к их собственным детям, а не чужим.

Деньги в трасте QTIP, в отличие от денег в обходном трасте, рассматриваются как часть имущества оставшегося в живых супруга и могут облагаться налогом на наследство. Вот почему вы должны сначала создать обходной траст, который укрывает активы вплоть до освобождения от налога на наследство, а затем, если у вас остались активы, вы можете поместить их в QTIP, — говорит Левин.

CNNMoney (Нью-Йорк) Впервые опубликовано 29 мая 2015 г .: 14:20 по восточному времени

В доверительном управлении, Том Ганн

Ты уходишь от меня

В июне по месяцам подряд

Изучать невозмутимость

Только среди высоких деревьев;

Я встречаюсь с новым парнем

И все лето оставаться в городе где

Дом в основном один

Я смотрю, как вспыхивают подсолнухи.

Вы путешествуете на восток

Чтобы помочь своим близким.

Начало сезона дождей, минимум,

Приводит из изгнания:

А из холла дверной проем дает

Мельком, что вы пишете, я не знаю что,

Всю зиму с наклоненной головкой

В желтом пятне лампы.

К какой-то свежей задаче

Немного импровизационного мастерства

Ваше лицо обращено, о чем я прошу

Ничего кроме наличия:

Под белыми волосами твои ясные глаза по-прежнему

Откровены, как пристальный, сужающий взгляд кошки

—Его бледно-голубое свечение

Сейчас в твоей комнате.

Общительный кот:

Без особого шума и суеты

Мы вышли из кухни, где он сидел,

И вдруг находим

Он до сих пор с нами,

Сейчас в этой комнате, хотя и повернутой в сторону,

Чтобы не отставать,

Хотя всю ночь он будет блуждать.

Как вы начали

Ты закончишь год со мной.

Мы будем обнимать друг друга, пока можем,

Работать или бродить, пока надо.

Ничто не является и никогда не будет

Полагаю, моя. Никто не может держать сердце,

Но что мы держим в доверительном управлении

Мы держимся, даже врозь.

Австралия Целевые фонды интеллектуальной собственности

Австралия FIT / IP помогает развивающимся и наименее развитым странам (НРС) улучшить их системы интеллектуальной собственности (ИС) и расширить их возможности для содействия инновациям, инвестициям и передаче технологий в Азиатско-Тихоокеанском регионе.

Фонд был учрежден в 2012 году за счет взноса правительства Австралии в размере 2 млн австралийских долларов, финансируемого в рамках австралийской многосторонней программы «Помощь в торговле». В 2015 г. был внесен дополнительный взнос в размере 3 млн австралийских долларов для продолжения продвижения Повестки дня ВОИС в области развития путем оказания технической помощи.

Проекты в рамках Австралийского FIT / IP разрабатываются и реализуются при консультациях с IP Australia и Министерством иностранных дел и торговли Австралии.

Фонды в работе

(Фото: WIPO)Разработка стратегий и потенциала в области ИС

Благодаря разработке национальных стратегий ИС для Камбоджи, Самоа, Соломоновых Островов, Вануату и Тонга, Австралия FIT / IP обеспечивает устойчивые результаты, которые помогают реальным людям.