Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Факторинг: плюсы и минусы — GetFinance

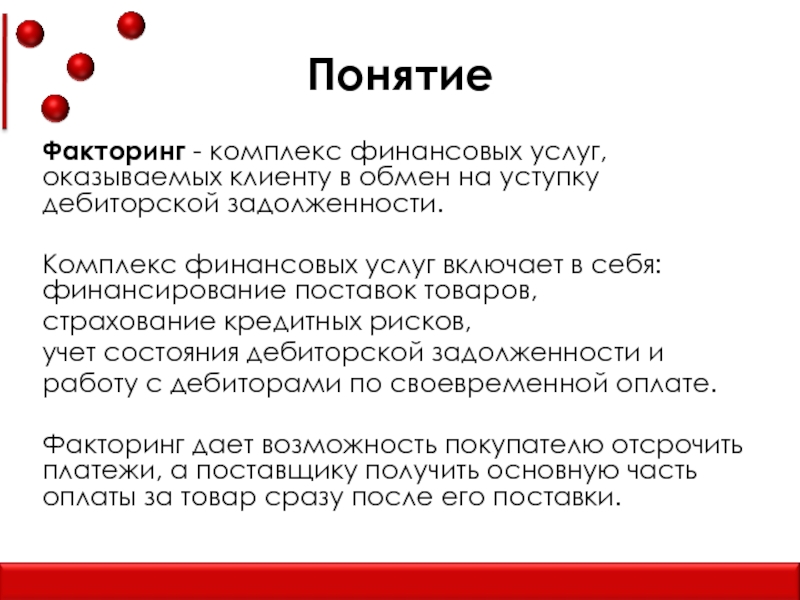

Факторинг – это вид финансирования, который помогает компании быстро перевести дебиторскую или кредиторскую задолженность в живые деньги. Уступив факторинговой компании обязательства своего контрагента, предприятие получает финансирование в виде оплаты этих обязательств. Возврат финансирования происходит путем оплаты контракта новому кредитору (факторинговой компании), дополнительно клиент оплачивает факторинговую комиссию.

Основные преимущества факторинга

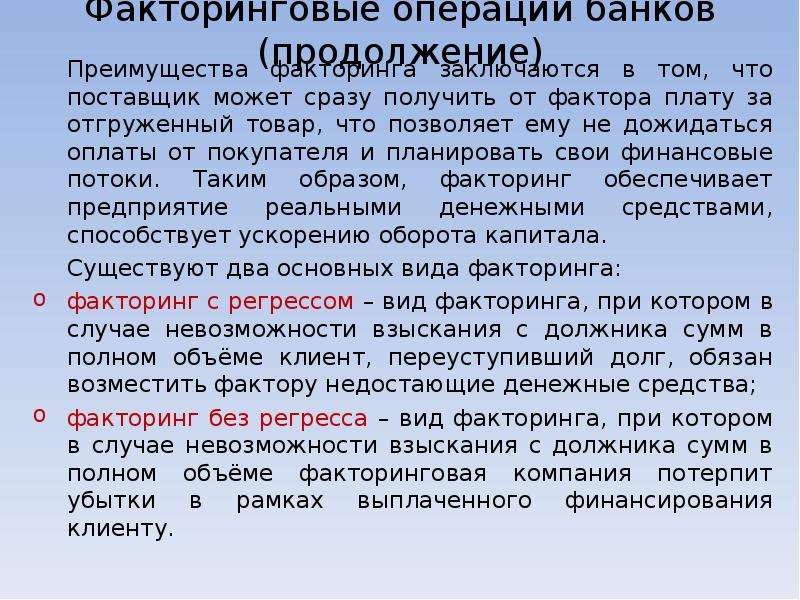

У такого финансирования есть большое количество плюсов:

· Факторинг подходит как для поставщиков, так и для заказчиков – привлечь финансирование под уступку обязательств может любая сторона контракта.

· Факторинговое финансирование не отражается в отчетности и кредитной истории – по сути, это обмен одних активов на другие.

· Решает любые проблемы с оборотным капиталом и кассовыми разрывами, позволяет масштабировать бизнес – исполнителям контракта дает возможность быстрее вернуть деньги в оборот, заказчикам – не отвлекать средства из бизнеса на оплату срочных обязательств.

Подробнее о возможностях финансирования поставщиков и заказчиков – в статье «Виды онлайн-факторинга на GetFinance»

· Доступность – выдача факторингового финансирования не требует залога, поручительства или страхования, перевода счетов в финансирующий банк, финансирование подходит для растущих компаний, предприятий малого и среднего бизнеса

· Индивидуальные решения – параметры факторинговой сделки гибко подстраиваются под запросы клиента и особенности финансируемого контракта.

· Минимальные ограничения для поставщиков или подрядчиков, так как возврат финансирования всегда осуществляет заказчик. Не требуются хорошая кредитная история, устойчивое финансовое положение, длительный срок работы.

Не требуются хорошая кредитная история, устойчивое финансовое положение, длительный срок работы.

· Факторинг и кредиты не исключают друг друга – активно получая факторинговое финансирование, компания может оформлять кредиты и займы на развитие бизнеса.

· При оформлении факторингового финансирования не увеличивается кредитная нагрузка.

Если речь идет об онлайн-факторинге, на GetFinance, то финансирование становится еще проще и доступнее благодаря автоматизации процесса, а условия предоставления и возврата финансирования максимально прозрачны – клиент в личном кабинете может сверить расчеты платежей и комиссий, отследить погашения в режиме реального времени.

Недостатки факторинга и способы их устранения

Теперь рассмотрим минусы факторинга:

- Необходимость предоставления большого количества бумажных документов и высокие трудозатраты на получение финансирования.

Подробности читайте в нашей статье «Документы для оформления факторинга онлайн: всего 10 минут на подачу заявки»

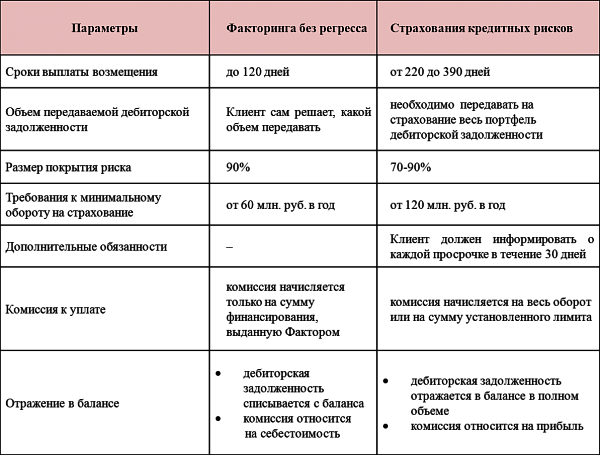

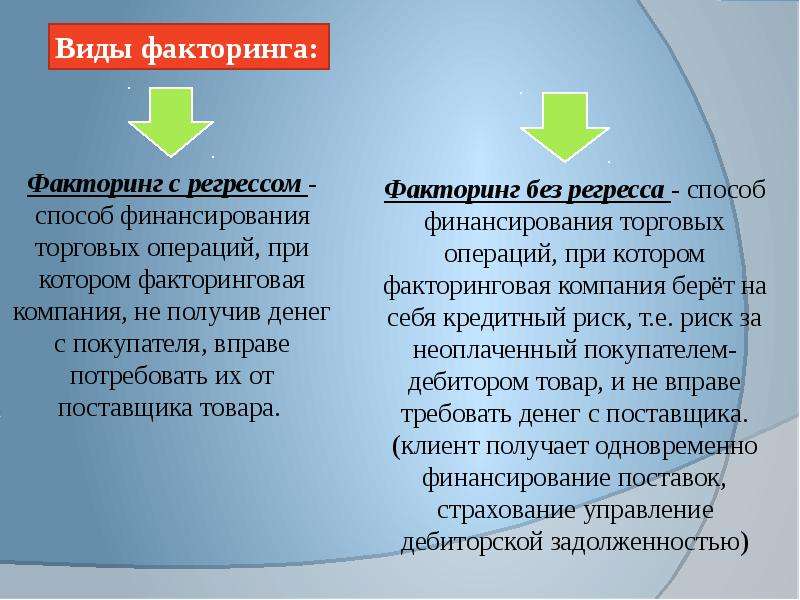

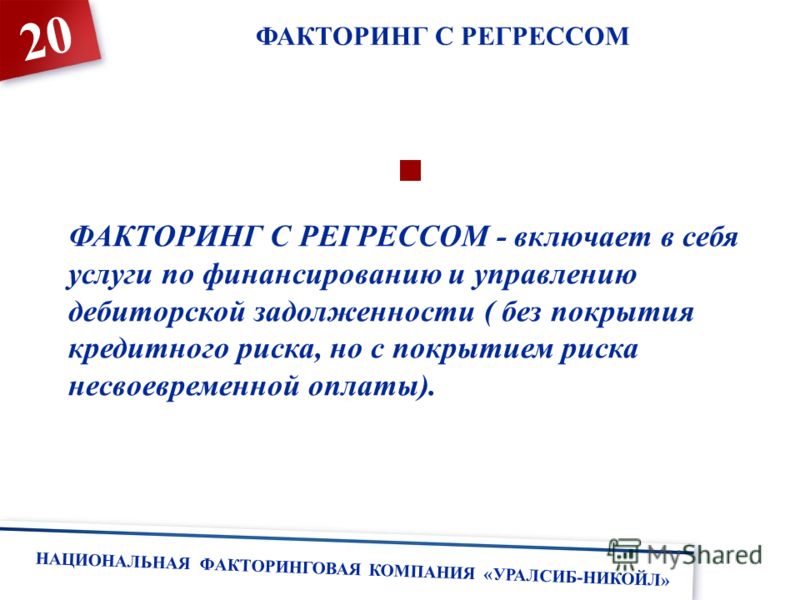

- Если факторинг оформлен с регрессом, при неисполнении заказчиком своих обязательств по контракту (а вследствие этого – невозврате финансирования) поставщику придется возвращать полученные деньги факторинговой компании. По сути, в этой ситуации поставщик отвечает перед факторинговой компанией за добросовестность заказчика. Единственный способ избежать таких ситуаций – выбор надежных контрагентов: ведь даже если бы факторинг не был оформлен, этот покупатель не оплатил бы контракт, так что при регрессе поставщик дополнительно ничего не потерял.

Подробнее о том, как в факторинге применяется условие регресса, читайте в нашей статье «Виды факторинга: с регрессом и без регресса»

- Если установленный на компанию лимит исчерпан, то факторингом не сможет воспользоваться ни она сама, ни ее поставщики. Дело в том, что факторинговые компании устанавливают лимит финансирования на заказчика исходя из его финансового состояния, сумм контрактов, внутренних ограничений компании-фактора. Если факторинговая компания не готова увеличить лимит финансирования, можно параллельно обратиться в другие финансирующие организации и открыть дополнительные лимиты на заказчика.

Проще всего это сделать, воспользовавшись услугами факторинговой платформы: тогда лимиты открываются из личного кабинета в рамках «одного окна», не требуется собирать документы для каждого фактора в отдельности – заявка отправляется сразу во все компании, работающие на платформе.

Получать финансирование с низким первым платежом экономически нецелесообразно. Как правило, величина факторингового финансирования составляет около 90% от суммы контракта с заказчиком. Такой размер первого платежа позволяет нарастить объемы бизнеса, получить дополнительную прибыль, окупить затраты на оформление факторинга. Однако существуют факторинговые компании, которые выплачивают гораздо меньше, а остаток суммы клиент получает, только когда его заказчик расплатился по контракту – такая система будет финансово невыгодной.

Чтобы узнать индивидуальный лимит факторингового онлайн-финансирования, подайте заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

Отличие факторинга от кредита, когда выгодно использовать факторинг?

У бизнеса бывает проблема — большая дебиторская задолженность: кто-то много должен, а на текущие расходы средств не хватает. Причины могут быть разные: например, поставщик продает товары с отсрочкой платежа. Из-за этого у него растет дебиторская задолженность — право требовать оплату с покупателей. С одной стороны, поставщик знает, что ему должны и через полгода он получит большую сумму. С другой — эти полгода надо платить налоги, зарплату работникам и аренду, а на какие деньги — неясно. Такую проблему решает факторинг.

Что лучше — факторинг или кредит

Факторинг и кредит — две разные формы финансирования, преимущество факторинга в том, что для него не требуется искать дополнительное обеспечение, например залог или поручительство другого лица.

Полученные в рамках факторинга средства можно сразу использовать по своему усмотрению. Кредиты же чаще всего имеют целевое назначение. Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга.

Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга.

Когда используют факторинг

В России факторинг используется прежде всего как альтернатива кредиту. Если по какой-то причине бизнес не может получить кредит, то он начинает искать другие варианты финансирования, например факторинг. Наши предприниматели еще не осознали ценность услуг по сопровождению долга. Такие дополнительные услуги часто воспринимаются как попытка фактора увеличить свою комиссию.

Поэтому в России используется преимущественно факторинг без регресса. Так называется вариант факторинга, когда финансовый агент не может требовать от кредитора компенсации за то, что должник не оплатил долг. При таком виде факторинга финансовый агент берет на себя все риски. Кредитор остается при деньгах, даже если должник не рассчитался по долгам и не способен это сделать. Для кредитора главное, чтобы фактор выкупил задолженность, а успешность ее погашения не так важна.

Когда факторинг нужен и полезен бизнесу?

Факторинг в умелых руках способен удовлетворить множество потребностей бизнеса, которые возникают с первого дня создания компании и появляются с каждым новым этапом ее развития.

Наиболее частые причины, по которым предприниматели обращаются к факторингу

1. Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

2. Факторинг помогает отгружать продукцию и предоставлять услуги с отсрочкой платежа то есть конкурировать за клиентов по условиям оплаты.

3. Факторинг помогает снизить риск неоплаты поставок со стороны клиентов — риск примет на себя фактор.

4. Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

5. Факторинг помогает получать вовремя выручку по договорам — даже если вы не пользуетесь внешним финансированием.

6. Факторинг снижает риски работы с новыми клиентами — их платежеспособность оценивает факторинговая компания или банк.

Преимущества факторинга для предпринимателей

| Сокращение кассовых разрывов | Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки. |

| Масштабирование бизнеса | С факторингом вы можете отгружать продукцию и предоставлять услуги с отсрочкой платежа, то есть конкурировать за клиентов по условиям оплаты. |

| Уменьшение рисков | Пользуясь факторингом, вы снижаете риск неоплаты поставок со стороны клиентов — риск примет на себя фактор, включая проверку платежеспособности новых клиентов. |

| Отсутствие залога | При факторинге, в отличие от кредита, не нужен залог — его роль выполняет будущая выручка. |

Отличия и преимущества факторинга перед кредитами для бизнеса — блог НФК

Банк НФК (АО) Контакты: Адрес:

ул. Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

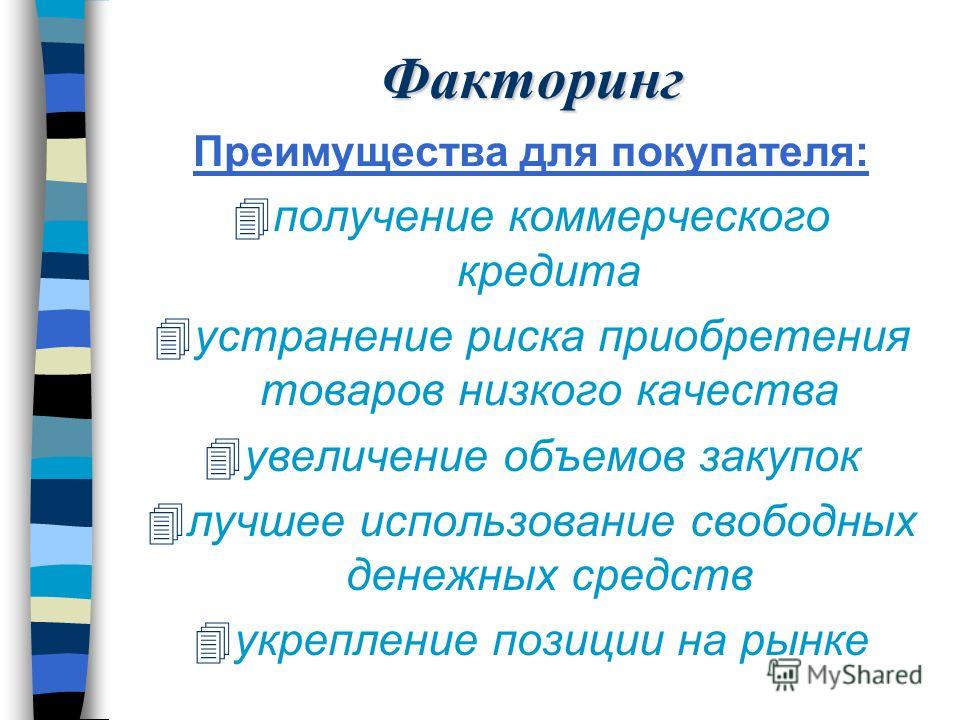

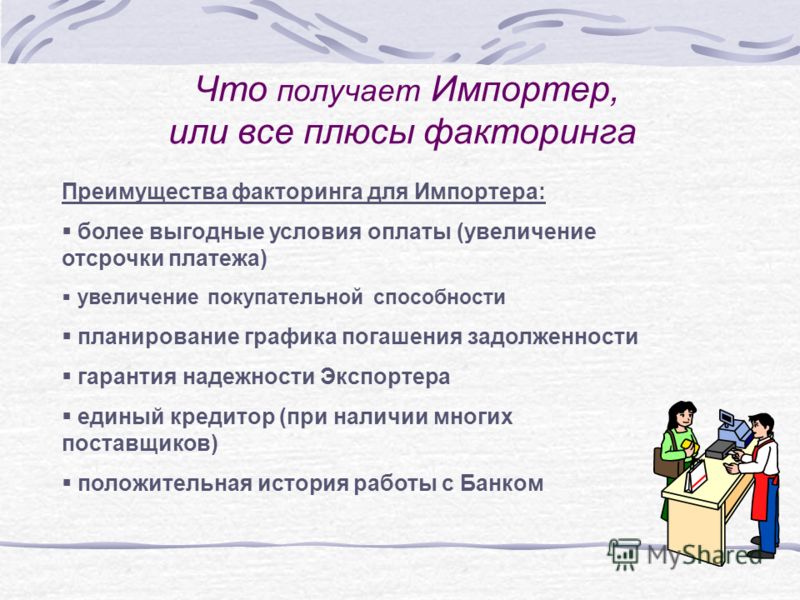

Преимущества открытого факторинга для покупателя

Небольшие компании в поисках источников финансирования нередко приходят в отчаяние: покупатели задерживают оплату, банки устанавливают высокие проценты и требуют залог, собственных оборотных средств едва хватает на покрытие обязательных платежей. Как развивать бизнес в таких сложных условиях?

Как развивать бизнес в таких сложных условиях?

Факторинг – тот спасательный круг, который поможет остаться на плаву, когда все ресурсы, казалось бы, исчерпаны. Практика показывает, что не только мелкие организации прибегают к данной форме инвестирования, но и крупные компании, которые исчерпали кредитный лимит в банке, могут воспользоваться расширенным функционалом данной процедуры.

Что дает факторинг поставщику и покупателю?

Данная схема финансирования выгодна всем сторонам сделки. Кредитор получает комиссионное вознаграждение, заемщик – возможности для развития бизнеса, клиенты – отсрочку платежа. Давайте остановимся подробнее на преимуществах двух последних участников процедуры.

Знания о сущности факторинговой схемы позволяют понять, что поставщик, обращаясь к данному финансовому рычагу, получает:

- возможность быстро пополнить свои оборотные средства;

- существенное ускорение оборота капитала;

- ощутимое расширение ассортиментного ряда;

- приток новых покупателей;

- улучшение структуры активов и пассивов баланса;

- рост объемов продаж и коммерческой прибыли.

Все преимущества поставщика, использующего данный способ финансирования сделок, в конечном счете, оборачиваются выгодой его клиентов-покупателей.

Факторинг для покупателя гарантирует следующие плюсы:

- продавец, имеющий возможность использовать факторинг, предоставляет покупателям товарный кредит в виде отсрочки платежа, таким образом у покупателя появляется возможность расплатиться за товар после его реализации;

- улучшение платежеспособности поставщика (за счет отработанной системы поступления денег от кредитора) сказывается и на его ценовой политике – он готов продавать товары на более выгодных условиях

- усиление финансовой устойчивости поставщика из-за дополнительного финансирования снижает риск сбоя в поставках и возникновения «пустых полок»;

- ускорение товарооборота позволяет существенно расширить ассортимент продукции, что дает покупателю неоспоримое преимущество перед конкурентами.

Именно продуманная экономика сделки, позволяющая сделать факторинг полезным всем, ощутимо повышает его востребованность на рынке финансовых услуг.

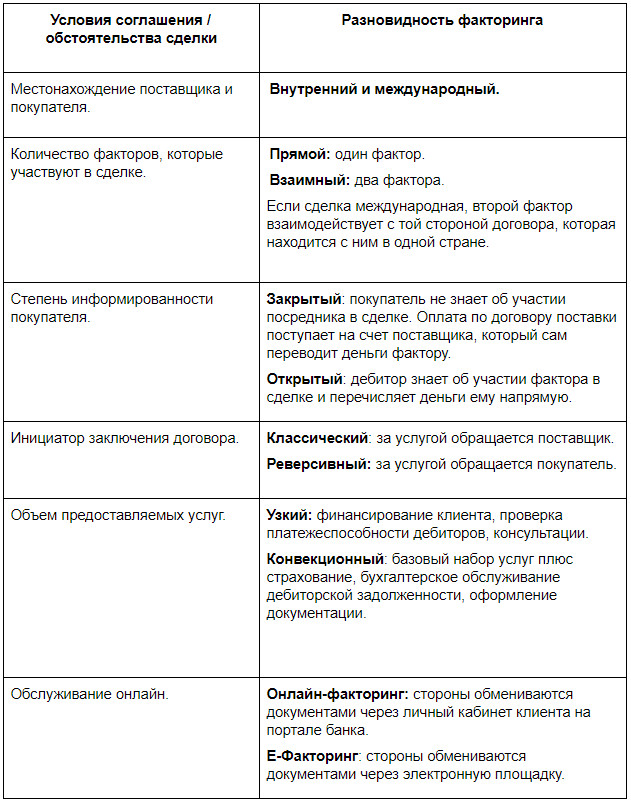

Открытый и закрытый факторинг, что выгоднее для покупателя?

Особая форма финансирования бизнеса подразумевает и различные варианты взаимодействия сторон. Существует целый ряд параметров, отличающих тот или иной договор. Наиболее популярны две формы факторинговых операций: закрытая и открытая.

Обе сделки отличаются друг от друга степенью информирования дебитора о судьбе его долга:

- закрытый вид: дебитор не знает о переходе прав денежных требований от поставщика к финансовому агенту;

- открытый вид: дебитор уведомлен о заключения договора факторинга и платит напрямую кредитору.

Рыночная ситуация сегодня такова, что, даже если поставщик не хочет, чтобы его контрагенты знали о помощи финансового посредника, банки и специализированные конторы готовы заключать исключительно договоры открытого факторинга, тем самым снижая свои риски.

Уведомлять о сделке клиентов продавца может как кредитор, так и сам поставщик. Обычно, это делает последний, так как считается, что такой формат общения психологически более легко воспринимается контрагентом. Безусловно, продавец волнуется, не отразится ли наличие фактора на его клиентской базе.

Безусловно, продавец волнуется, не отразится ли наличие фактора на его клиентской базе.

Банку важно, чтобы у его кредитора были крепкие коммерческие связи, поэтому и он не заинтересован в конфликте между покупателями и поставщиком. Ведь, чем ниже оборот продавца, тем меньше вознаграждение посредника. В России, где факторинговые услуги не так популярны, уведомления еще встречают непонимание со стороны покупателей.

В уведомлении содержится информация о заключении соответствующего договора, по которому права денежного требования переходят от продавца к его финансовому агенту. Там же указываются новые реквизиты платежа, так как с этого момента для покупателя появляется новый кредитор.

Преимущества факторинга с Русской Факторинговой Компанией

На российском рынке факторинговых услуг Русская Факторинговая Компания выделяется целым рядом неоспоримых преимуществ.

Преимущество номер один

Мы не являемся банком или его структурным подразделением это обстоятельство даёт нам возможность:

- выполнять взятые на себя перед Клиентами обязательства в полном объёме;

- решать все вопросы с Клиентом по определению лимитов финансирования дебиторской задолженности без вмешательства третьих лиц.

Не являясь структурным подразделением какого-либо банка, мы избавлены от необходимости согласовывать лимиты по финансированию дебиторской задолженности с ЦБРФ. Многочисленные регламенты, регулирующие банковскую деятельность, на нас просто не распространяются.

Мы — факторинговая компания и предоставление факторинговых услуг — наш основной бизнес. В то время как банки сокращают «непрофильные» направления оказания услуг по схеме факторинга, мы мобилизуем все свои внутренние и внешние ресурсы на ещё более полное и качественное обслуживание наших Клиентов.

Преимущество номер два

Мы не являемся должниками банков, которые могут закрыть кредитование фактора в любой момент.

Наши источники оборотного капитала для проведения факторинговых операций — это долгосрочные инвестиции крупных компаний и частных лиц.

Мы единолично распоряжаемся вверенными нам капиталами. Это гарантирует нашим Клиентам полное и точное выполнение установленных договором сроков и объёмов финансирования дебиторской задолженности. С нами у Вас не будет возникать кассовых разрывов и дефицита оборотного капитала.

С нами у Вас не будет возникать кассовых разрывов и дефицита оборотного капитала.

Преимущество номер три

Мы продолжаем выдерживать уровень тарифов по каждой схеме факторинга ниже того, что предлагается сегодня другими участниками рынка факторинговых услуг.

Поскольку мы не зависим от финансирования банков, наша финансовая устойчивость позволяет нам придерживаться взятого ранее курса. Более того, мы не снизили лимит финансирования дебиторской задолженности с 90% до 60% и ниже, как это сделали многие другие.

Преимущество номер четыре

Мы единственные, кто сохранил в пакете факторинговых услуг факторинг без регресса

Сегодня факторинг без регресса стал особенно актуальным, и мы продолжаем работать по этой, наиболее безопасной для наших Клиентов схеме. Предоставляя факторинг без регресса, все риски по невозврату дебитором платежа мы полностью берём на себя.

Преимущество номер пять

Это знания и практический опыт, которые мы конвертируем в дополнительные возможности для наших Клиентов.

О компетентности и профессионализме своих сотрудников говорят практически все. Для нас это не просто слова, а реальные активы, эффективность работы которых подтверждается ежедневно

- Мы рассматриваем даже тех дебиторов, у которых ещё нет истории финансовых взаимоотношений с нашим Клиентом. Это, с одной стороны, расширяет Ваши возможности для развития клиентской базы, с другой — ограждает от рискованных сделок;

- Мы не обращаем внимания на форму собственности дебитора, предоставляя факторинговые услуги Клиентам, дебиторами которых могут быть и ООО, и ПБОЮЛ;

- Количество дебиторов, которое могут иметь наши Клиенты, нами также не ограничивается. Вы можете начинать сотрудничество с нами, даже если у вас существует всего лишь один покупатель;

- Мы переводим клиентам их средства через один день после поступления платежа от Дебитора. Многие наши конкуренты пользуются деньгами клиентов до 5 дней;

- Клиентам Русской Факторинговой Компании предоставляемся on-line доступ к модулю отчётности, в котором содержатся подробные данные о состоянии уступленной им дебиторской задолженности.

Преимущество номер шесть

Клиентоориентированность для нас не просто набор из 24 букв. Сегодня это довольно модное слово. Декларировать себя «клиентоориентированными» становится привычным едва ли не для каждой компании, работающей в сфере услуг.

Мы не гонимся за модой, а просто осуществляем точечный подход к каждому из наших Клиентов. Именно в этом мы видим залог своего успеха сегодня. В нашем лице Вы получаете не только источник своевременного пополнения оборотных средств.

В случае необходимости мы поможем Вам организовать эффективное управление дебиторской задолженностью, выступая в роли грамотного и надёжного консультанта.

Некоторые контрагенты наших Клиентов не всегда имеют чёткое представление о факторинге, и мы готовы провести с дебиторами необходимую разъяснительную работу.

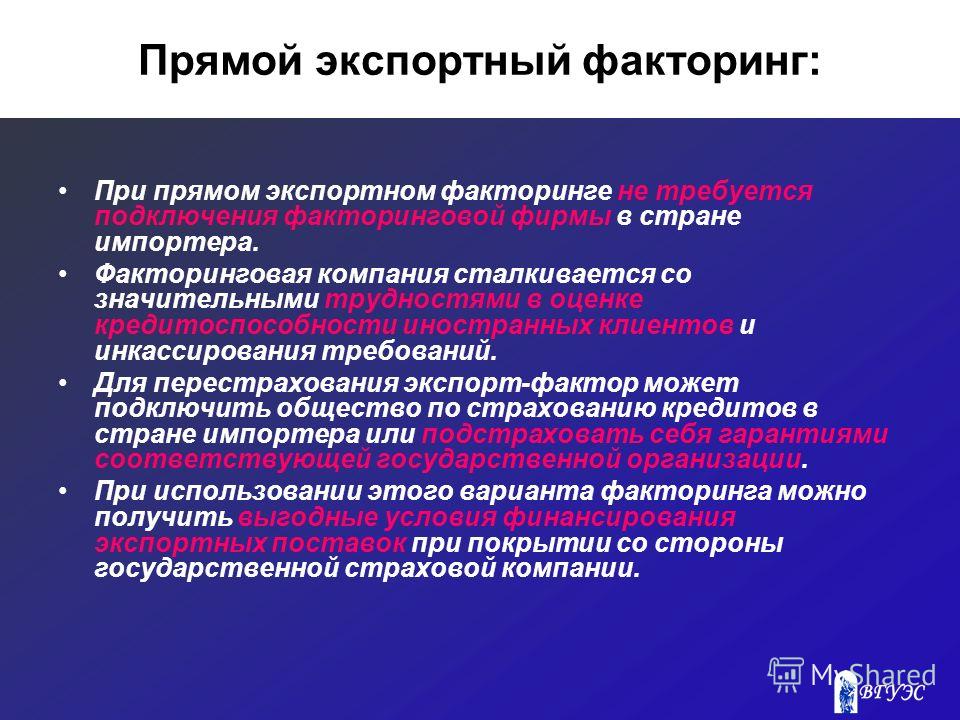

Импортный факторинг

Подписание договора факторинга между экспортером и экспорт-фактором

ПСБ выдает экспорт-фактору гарантию (кредитное покрытие) за импортера. Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Поставка товара по внешнеэкономическому контракту на условиях отсрочки платежа (отсрочка до 180 дней)

Уступка экспорт-фактору денежного требования к импортеру

Выплата экспорт-фактором финансирования экспортеру в объеме до 100% от суммы поставки

Переуступка ПСБ денежного требования к импортеру

Оплата импортером поставленного товара на факторинговый счет экспорт-фактора, либо на счет экспортера

Выплата экспорт-фактором экспортеру остатка полученных от импортера средств за вычетом сумм финансирования и комиссий за факторинговое обслуживание

В случае неоплаты импортером поставки, ПСБ осуществляет платеж по гарантии в течение 90 дней со дня окончания отсрочки платежа.

Преимущества и ограничения использования факторинга

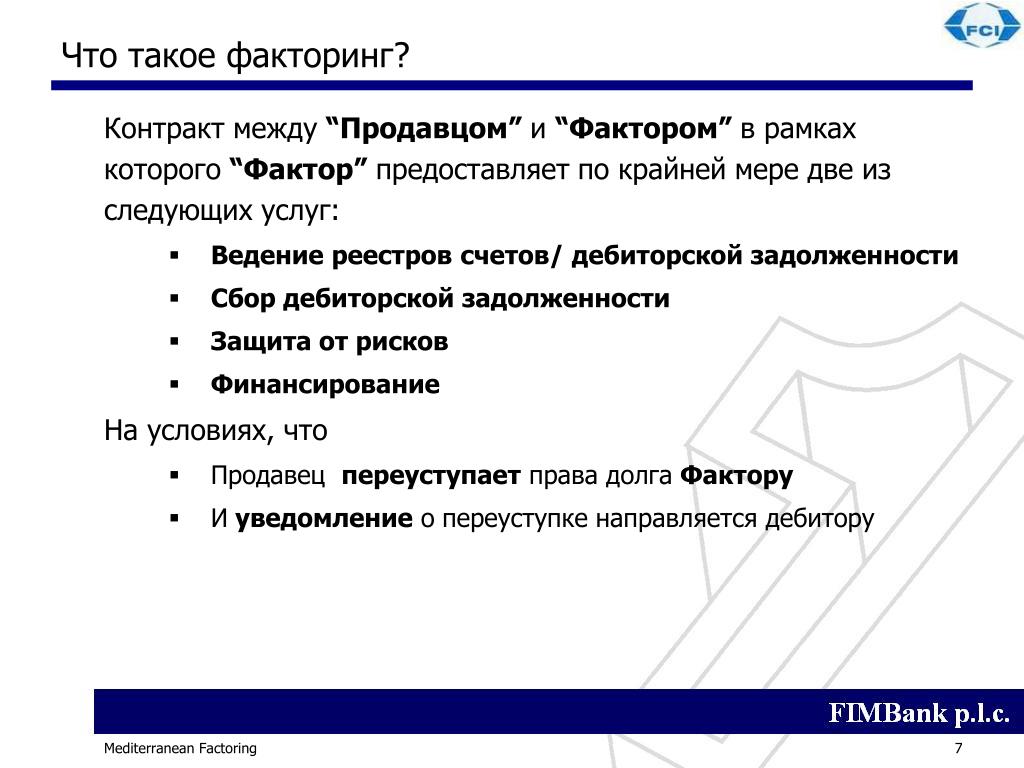

Почти все руководители факторинговых компаний и банковских факторинговых подразделений различают просто кредитование под уступку денежного требования и «классическим» факторингом. При кредитовании под уступку денежного требования сама уступка денежного требования рассматривается лишь как дополнительное обеспечение сделки (то есть ставится цель гарантировать возврат кредита, а не получить сумму по денежному требованию, получив прибыль с дисконта между ценой приобретения и полученной суммой).

Факторинг характеризуется тем, что фактор предоставляет

поставщику комплекс услуг по управлению дебиторской задолженностью.

Часто факторинговая сделка оформляется при помощи двух договоров — о

предоставлении кредита и об управлении дебиторской задолженностью.

Это вызвано налоговыми соображениями: проценты по кредитному договору

не облагаются НДС. [1]

[1]

Другая традиционная черта факторинга - то, что денежные требования приобретаются фактором с целью получить по ним причитающиеся суммы, получив прибыль с разницы между ценой покупки и полученной суммой.

Производители – поставщики, покупатели товаров и услуг, и факторинговые компании (банки) как организаторы процесса факторинга имеют свои немаловажные выгоды. Все это дает возможность констатировать, что при регулярном применении факторинг может служить очень многогранным, высокоэффективным инструментом подъема экономики, совершенствования управления денежными потоками предприятия.

При заключении договора факторинга факторинговая

компания (банк) не требует предоставления залога, открытия расчетных

счетов поставщика и его дебиторов в одном из своих отделений, а также

не проводит длительной проверки платежеспособности клиента.

Должниками факторинговой компании (банка) при факторинговом

обслуживании поставщика становятся его дебиторы, а не

предприятие-поставщик (гл. 43 ГК РФ).

43 ГК РФ).

При кредитовании банки с помощью залога страхуются от возможности невозврата своих средств. При факторинге аналогичной страховочной мерой для факторинговой компании (банка) является распределение кредитного риска между большим количеством дебиторов поставщика. За счет этого снижается вероятность того, что сумма денежных средств, выданная банком поставщику, не будет возвращена полностью.

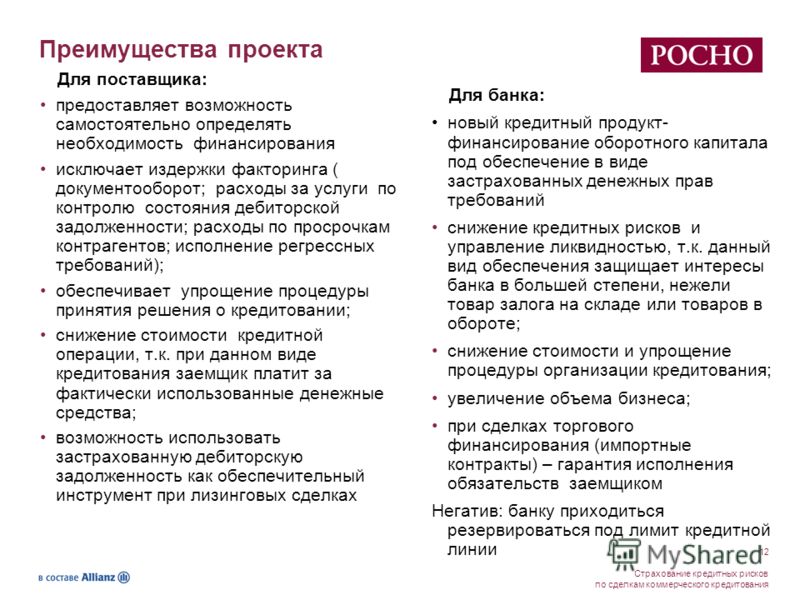

Одним из преимуществ факторинга является снижение рисков компании-поставщика. При факторинге факторинговая компания (банк) берет на себя значительную часть рисков своего клиента, в частности риски ликвидности, кредитные, валютные и процентные риски.

Под кредитными рисками при факторинге

понимается возможность неоплаты дебиторами поставок с отсрочкой

платежа. После заключения факторингового договора и предоставления

финансирования предприятию-клиенту факторинговая компания (банк)

полностью несет все убытки, связанные с непоступлением платы от

дебиторов. Поставщик же может таких убытков избежать, так как уже

получил от факторинговой компании (банка) 60-90% от стоимости

контракта.

Поставщик же может таких убытков избежать, так как уже

получил от факторинговой компании (банка) 60-90% от стоимости

контракта.

Ликвидные риски представляют собой риски несвоевременной оплаты дебиторской задолженности, приводящие к недостатку средств у поставщика для покрытия текущих затрат. При факторинге поставщик получает финансовые ресурсы от факторинговой компании (банка) практически в момент поставки, поэтому ликвидные риски поставщика становятся заботой банка.

Снижение валютных рисков означает возможность немедленно конвертировать в валюту денежные средства, полученные от факторинговой компании (банка). Этот аспект факторинговых услуг важен для компаний, занимающихся внешнеэкономической деятельностью.

Факторинг позволяет избежать так

называемых процентных рисков. Они возникают в случае, когда компания

за счет привлечения кредитов пытается восполнить недостаток оборотных

средств, вызванный отсрочкой платежей.

При заключении бессрочного договора факторинга факторинговая компания (банк) гарантирует поставщику, что стоимость предоставляемых денежных ресурсов будет оставаться неизменной в течение довольно длительного периода времени (например, в течение полугода или года). Этот аспект факторингового обслуживания является дополнительным стабилизирующим фактором для бизнеса поставщика.

Важной особенностью факторинга является то, что факторинговая компания (банк) не только осуществляет финансирование поставок в кредит, но и управляет дебиторской задолженностью клиента. Поставщику регулярно предоставляются следующие отчеты по состоянию дебиторской задолженности: о поставках, зарегистрированных за определенный период; о переводе средств поставщику; о поступлении средств от дебиторов; о статистике платежей по каждому дебитору; о состоянии просроченной задолженности.

Кроме того, по мере необходимости

факторинговая компания (банк) связывается с покупателями (например,

если сроки оплаты товара истекли). Таким образом факторинговая

компания (банк) освобождает клиента от работы по отслеживанию своей

дебиторской задолженности.

Таким образом факторинговая

компания (банк) освобождает клиента от работы по отслеживанию своей

дебиторской задолженности.

Важным преимуществом факторинга является то, что он не исключает одновременное использование традиционных долговых инструментов, притом, что кредиты, облигации и векселя, например, являются конкурирующими инструментами привлечения заемного финансирования, факторинг может применяться одновременно с ними, поскольку не требует предоставления традиционных залогов или гарантий. Это существенно облегчает факторам конкуренцию с банками за клиентов.

Факторинга является целевым

инструментом для увеличения объемов продаж. Он позволяет

предоставлять клиентам отсрочку платежа, что является одним из

важнейших ресурсов конкурентоспособности продаж компании, потому что

на высококонкурентных рынках, когда дальнейшее снижение цены уже

невозможно, именно отсрочка платежа становится единственно возможным

конкурентным преимуществом.

В этом отношении факторинг обладает явным преимуществом перед кредитом, поскольку, получив кредит, компания хотя и пополняет свои оборотные средства, то есть получает возможность предоставлять отсрочки платежа, но остается при прежнем механизме управления рисками дебиторской задолженности. Поэтому для многих компаний, которые обладают практически безграничными возможностями привлечения любых видов финансирования, факторинг, тем не менее, остается безальтернативным инструментом.

Весьма перспективной областью использования факторинга

выступают малые и средние предприятия, испытывающие нехватку денежных

средств не только из-за несвоевременного возврата долгов дебиторами,

но и проблем, обусловленных способностями производственного цикла. К

этому же собственные ресурсы малого бизнеса крайне ограничены. В

условиях, когда государство за счет бюджетных ресурсов не в состоянии

поддержать не только малый и средний, но и крупный бизнес из-за

ограниченности денежных средств, факторинг во многих случаях может

служить единственным средством пополнения денежных средств

предприятий, укрепления их финансового благосостояния.

Недостаток факторинга в том, что его использование обходится предприятию дороже, чем привлечение кредита. На стоимость факторингового обслуживания в первую очередь влияют те услуги, которые входят в портфель клиентов. Кроме этого, влияние на уровень ставки оказывают величина бизнеса клиента и оценка качества передаваемой дебиторской задолженности. Уплачивая более высокую ставку, клиент получает набор услуг по управлению дебиторской задолженностью и страхованию связанного с ней риска.

Также недостатком факторинга является

то, что он подходит предприятиям, осуществляющим регулярные поставки

товаров, так как только в этом случае наиболее ценны услуги фактора

по управлению дебиторской задолженностью. Факторинг не нужен тем

компаниям, которые конкурируют за то, кто первый заплатит, это часто

относится к нефтяному рынку, иногда к металлургическому. Факторинг не

нужен на монополизированных рынках, где у поставщика нет

необходимости бороться за покупателя путем предоставления им отсрочек

платежа.

Таким образом, факторинг имеет ряд преимуществ в сравнении с кредитованием, и является именно тем инструментом, который позволит увеличить продажи и лучше использовать оборотные средства предприятия.

Литература:

Факторинг – финансирование продаж. [Электронный ресурс]. – Режим доступа: www.fd.ru/article/1367.html

Договор факторинга: особенности, тонкости, нюансы. [Электронный ресурс]. – Режим доступа: http://www.zanimaem.ru/kredit-dlja-biznesa/faktoring/dogovor-faktoringa.php

Российский рынок факторинга. [Электронный ресурс]. – Режим доступа: http://raexpert.ru/researches/factoring/factoring/part3/

BNP Paribas Factoring — преимущества факторинговых решений

Решения BNP Paribas Factoring имеют широкий спектр различных и эксклюзивных преимуществ, которыми вы можете воспользоваться в зависимости от потребностей вашего бизнеса, моделей и решения, которое мы внедряем.

Преимущества факторинга

- Оптимизация оборотного капитала

- Защита кредита от безнадежных долгов, неплатежеспособности и убытков дебиторов

- сокращение вашего DSO (количество дней невыплаты)

- увеличенная долговая нагрузка

- преобразование постоянных затрат в переменные затраты

- эффективность поиска новых клиентов с использованием актуальной кредитной информации и опыта

- управление кредитом и дебиторской задолженностью

- высокая ликвидность с увеличением переговорной позиции и скидок от ваших поставщиков

- оптимизация денежных потоков и более точное прогнозирование

- оптимизированное планирование казначейства

- больше времени, чтобы сосредоточиться на основной деятельности

Разница между банковским кредитом и факторингом:

- Факторинг — это продукт кредитования на основе активов («ABL»).

- Акцент делается на стоимости дебиторской задолженности и качестве ваших дебиторов, а не только на оценке вашей кредитоспособности.

- Факторинг — это гибкий механизм в том смысле, что финансирование тесно связано с назначенным оборотом и может использоваться в зависимости от потребностей клиента.

- Факторинг может положительно влиять на показатели баланса клиента (например, на ликвидность и платежеспособность).

- Факторинговые продукты обеспечивают лучшую эффективность с точки зрения ценообразования, времени обслуживания, рабочей нагрузки и т. Д.в краткосрочном финансировании.

- Услуга кредитного страхования для защиты от безнадежных долгов

- Возможны индивидуальные решения в зависимости от ваших потребностей

- Очень часто возможны более высокие кредитные возможности по сравнению с банковскими кредитами, поскольку они основаны на текущей стоимости продаж бухгалтерской книги, а не исторической управленческой информации.

- На многих рынках фактор полностью владеет дебиторской задолженностью и, следовательно, не может быть оспорен другими обеспечительными интересами.

- Благодаря нашему управлению дебиторской задолженностью, Factor имеет прямой контакт не только с клиентом, но и с дебиторами

- Снижение риска для нескольких покупателей вместо одного клиента.

Вы можете получить больше, чем эти преимущества, с привилегированными клиентоориентированными услугами BNP Paribas Factoring Group. Вы можете связаться с нами с помощью кнопки контакта на наших глобальных и местных веб-сайтах или найти контактную информацию на нашей странице международного присутствия.

Преимущества и недостатки факторинга

Факторинг имеет ряд преимуществ, но также стоит учитывать любые потенциальные недостатки.

Преимущества факторинга

Факторинг обеспечивает быстрый рост денежного потока . Это может быть очень ценно для предприятий, которым не хватает оборотных средств.

Другие преимущества:

- Факторинговых компаний много, поэтому цены , как правило, конкурентоспособные .

- Это может быть экономически эффективным способом передать бухгалтерскую книгу на аутсорсинг, высвободив ваше время для управления бизнесом.

- Это помогает более плавному денежному потоку и финансовому планированию.

- Некоторые клиенты могут учитывать фактор и платить быстрее.

- Factors могут дать вам полезную информацию, о кредитоспособности ваших клиентов, и они могут помочь вам договориться о лучших условиях с вашими поставщиками.

- Factors может оказаться отличным стратегическим, а также финансовым ресурсом при планировании роста бизнеса .

- Вы будете защищены от безнадежных долгов , если выберете факторинг без права регресса.

- Денежные средства высвобождаются , как только на заказы выставляются счета , и они доступны для капитальных вложений и финансирования ваших следующих заказов.

- Factors проверит кредитоспособность ваших клиентов и поможет вашему бизнесу торговать с более качественными клиентами.

Недостатки факторинга

Запросы и споры могут иметь негативное влияние на ваше доступное финансирование . По этой причине факторинг работает лучше всего, когда бизнес эффективен, а споров и запросов мало.

Прочие недостатки:

- Стоимость будет означать снижение вашей прибыли на при каждом выполнении заказа или услуги.

- Это может уменьшить объем других заимствований. — балансовая задолженность не будет доступна в качестве обеспечения. Факторы

- ограничат финансирование в отношении некачественных должников или плохой дебиторской задолженности, поэтому вам нужно будет управлять этими колебаниями финансирования.

- Чтобы расторгнуть договоренность с фактором, вы должны будете выплатить все деньги, которые они предоставили вам по счетам-фактурам, если клиент еще не оплатил их.Это может потребовать некоторого бизнес-планирования.

- Некоторые клиенты могут предпочесть иметь дело напрямую с вами.

- То, как фактор работает с вашими клиентами, повлияет на то, что ваши клиенты думают о вас. Убедитесь, что вы пользуетесь услугами авторитетной компании, которая не нанесет ущерба вашей репутации .

Преимущества и недостатки факторинга

Что такое факторинг?

Факторинг — это финансовое соглашение, которое включает продажу дебиторской задолженности предприятия другой стороне (так называемой «факторинговой компании») со скидкой.Это помогает продавцу получить немедленные денежные потоки, которые в противном случае произошли бы с ним позже. Существуют различные преимущества и недостатки факторинга, которые перечислены ниже:

Преимущества факторинга

Немедленный приток денежных средств

Этот вид финансирования сокращает цикл сбора денежных средств. Он обеспечивает быструю реализацию денежных средств за счет продажи дебиторской задолженности фактору. Наличие ликвидных денежных средств иногда становится решающим фактором для того, чтобы воспользоваться возможностью или упустить ее.Прирост денежных средств, обеспечиваемый факторингом, легко доступен для капитальных затрат, обеспечения нового заказа или выполнения непредвиденных условий.

Наличие ликвидных денежных средств иногда становится решающим фактором для того, чтобы воспользоваться возможностью или упустить ее.Прирост денежных средств, обеспечиваемый факторингом, легко доступен для капитальных затрат, обеспечения нового заказа или выполнения непредвиденных условий.

Внимание к бизнес-операциям и росту

Продавая счета-фактуры, бизнес-менеджеры могут избавиться от стресса из-за задачи по сбору платежей от клиентов. Ресурсы, используемые в отделе дебиторской задолженности, могут быть направлены на бизнес-операции, финансовое планирование и будущий рост.

Уклонение от безнадежных долгов

Факторинг бывает двух видов — с регрессом и без регресса.При факторинге без права регресса, в случае безнадежной задолженности, убыток несет фактор. Следовательно, продавец не несет никаких обязательств перед фактором, когда он продает свою дебиторскую задолженность.

Быстрое предоставление финансирования

Факторы предоставляют средства быстрее, чем банковские компании. Факторинговые компании предлагают более быстрое обращение, меньший объем документации и более быструю реализацию средств по сравнению с другими финансовыми учреждениями.

Факторинговые компании предлагают более быстрое обращение, меньший объем документации и более быструю реализацию средств по сравнению с другими финансовыми учреждениями.

Нет требования о залоге

Авансы выдаются в зависимости от прочности дебиторской задолженности и ее кредитоспособности.В отличие от кредита наличными и овердрафта, факторы не требуют залога / залога. Новые предприятия, стартапы могут легко воспользоваться авансами, если у них есть прочная дебиторская задолженность.

Продажа без ссуды

Факторинговая операция — это операция продажи, а не ссуды. В отличие от других видов финансов, факторинг не приводит к увеличению обязательств бизнеса. Следовательно, нет отрицательного влияния на финансовые коэффициенты. Он просто включает в себя конвертацию балансовой задолженности в ликвидные деньги.

Анализ клиентов

Факторы предоставляют продавцу ценные советы и идеи относительно кредитоспособности стороны, от которой ожидается дебиторская задолженность. Это помогает в достижении лучших условий между сторонами в будущих контрактах.

Недостатки факторинга

Уменьшение прибыли

Фактор вычитает определенный дисконт из стоимости дебиторской задолженности в качестве платы за предлагаемые услуги. Более того, в определенных случаях фактор также взимает проценты с внесенного аванса.Следовательно, прибыль предприятия значительно уменьшается.

Надежность кредита клиента

Фактор оценивает кредитоспособность стороны, которая имеет дебиторскую задолженность по векселям. Это важный фактор, который продавец не может контролировать. Фактор может отказать в выдаче ссуд из-за плохого кредитного рейтинга заинтересованной стороны.

Исчерпание залогового обеспечения

Факторинг исчерпания дебиторской задолженности предприятия по векселям, поскольку предприятие больше не имеет права получать от них платежи.Продавец больше не контролирует долговые обязательства по книгам. Следовательно, они не могут быть предоставлены в качестве залога при получении любого другого вида финансирования.

Наличие условной ответственности

Ответственность продавца полностью не снимается в случае факторинга с регрессом. Если сторона не выплатит свои долги фактору, фактор имеет законное право взыскать его с продавца. Таким образом, продавец несет условную ответственность перед фактором по выплате долгов в будущем в случае дефолта.Эта ситуация может повлиять на бизнес-операции и финансовые планы, которые находятся в стадии выполнения.

Более высокие финансовые сборы

Факторы обычно вычитают от 2% до 4% от общей суммы в качестве своих сборов в течение 45-60 дней. Ежегодно рассчитывая его, стоимость финансирования составляет от 18% до 24% в год. что намного выше, чем из других источников финансирования.

Утрата личного контакта

Покупатель может не захотеть иметь дело с фактором из-за своего профессионального характера и строгих методов.Факторинговые агентства даже регулярно отправляют уведомления покупателю в качестве напоминания о долге. Покупатель может сформировать негативный образ продавца посредством факторинга. Потеря личного контакта может заставить его задуматься о смене поставщика.

Заключение

Хотя факторинг предлагает продавцу множество преимуществ, его нельзя назвать идеальным источником финансирования для бизнеса. Человек должен тщательно оценить потребности бизнеса и текущую ситуацию, которая оправдывает потребность в средствах.Взятие факторингового аванса без должного рассмотрения может отрицательно повлиять на прибыльность бизнеса и отношения с клиентами. 1

Поделитесь знаниями, если вам понравилось Показать ссылки- Преимущества и недостатки факторинга [Источник]

Преимущества и недостатки факторинга

Последнее обновление 19 января 2021 года

Факторинг счетов может помочь бизнесу Владельцы заполняют промежуток между моментом создания счета и фактической оплатой покупателем.Это способ получить наличные для обратного инвестирования в вашу компанию раньше, чем позже, хотя вам следует опасаться посторонних сборов и хитрых политик, прежде чем заключить сделку.

Какие преимущества факторинга?Независимо от того, являетесь ли вы владельцем малого бизнеса или руководите крупной операцией, факторинговые счета могут стать активом вашей стратегии B2B. Он предлагает преимущества, которые не могут предоставить другие традиционные варианты кредитования, и является более доступным решением для многих предприятий.Чтобы помочь разобраться, вот некоторые преимущества факторинга счетов:

1) Быстрое получение наличных для вашего бизнеса

Вероятно, самая очевидная причина, по которой люди обращаются к факторингу счетов, — это быстрое получение наличных для обеспечения бесперебойной работы процессов.

Существуют законные причины, по которым владельцу бизнеса может потребоваться доступ к быстрой наличности, например:

- Оплата работникам

- Оплата ежемесячных счетов

- Пополнение запасов

- Расширение на новое место

В В общем, держать наличные под рукой означает, что вы можете сказать «да» новой возможности, вместо того, чтобы отказываться от нее, потому что вы ждете поступления средств.

2) Более легкое одобрение, чем традиционная ссуда

Получение ссуды может быть недоступно для предприятий с ограниченным залогом и короткой финансовой историей. Однако факторинговые компании уделяют больше внимания кредитным рейтингам ваших клиентов. Это означает, что неверный или несуществующий послужной список не будет иметь большого значения при подаче заявки.

3) Больше гибкости для ваших клиентов

Увеличение денежного потока для вашей компании означает, что вы можете предоставить клиентам немного больше свободы действий.Вместо того, чтобы требовать немедленную оплату, вы можете дать им месяц или больше на заполнение счета, не беспокоясь о том, что это вызовет нагрузку на ваш собственный бизнес.

4) Ограниченный риск для вас

В отличие от традиционной ссуды, которая требует залога, факторинг счетов-фактур не является обеспеченным. Таким образом, вам не нужно беспокоиться о том, что ценные активы будут конфискованы, если покупатель не заплатит.

5) Помогает управлять овердрафтами

Факторинг счетов-фактур может помочь вам достичь необходимого минимального остатка на вашем банковском счете и оплатить собственные взносы вашего предприятия, чтобы вам не пришлось рисковать невыполнением финансовых обязательств

6) Высокая доступность

После первоначального создания счета в факторинговой компании по счетам-фактурам вы сможете получать наличные в течение нескольких часов после отправки счета-фактуры.В наши дни вы обычно можете полностью управлять процессом онлайн.

Каковы недостатки факторинга?Тем не менее, факторинг не всегда лучший вариант для всех. Обязательно взвесьте возможные недостатки, прежде чем определять, что лучше для вашего бизнеса. Вот некоторые из потенциальных недостатков факторинга счетов:

1) Существует клеймо

Хотя факторинг счетов, по сути, является деловой практикой, как и любой другой, у него немного темное прошлое.Кредиторы, как известно, используют клиентов, используя запутанный язык и изворотливые методы, хотя с тех пор отраслевые стандарты были разработаны для более прозрачных транзакций.

2) Сниженная норма прибыли

Фактически компания-производитель вырезает из каждого счета-фактуры. Даже если он может составлять всего 1-3%, вы все равно теряете небольшую часть дохода в долгосрочной перспективе, что может повлиять на ежемесячный бюджет вашей компании.

3) Кредитный рейтинг клиентов может помешать финансированию.

Несмотря на то, что необходимость иметь хорошую кредитоспособность лежит на ваших плечах, факторинговая компания должна будет проверить кредитоспособность ваших клиентов, прежде чем принимать счет.Если рейтинг не соответствует требованиям, ваш запрос факторинга счета может быть отклонен.

4) Инкассация не гарантируется

Тот факт, что факторинговая компания покупает счет, не означает, что клиент гарантированно заплатит. В некоторых случаях вам может потребоваться оплатить счет, если он не оплачен.

5) Это быстрое решение только одной проблемы.

Если клиенты задерживают платежи и нарушают ваш бизнес-план, это может указывать на более сложную проблему, требующую другой стратегии для стабилизации ситуации в долгосрочной перспективе.

6) Скрытые расходы и сборы от сомнительных поставщиков

Не все факторинговые компании одинаковы, и некоторые попытаются воспользоваться вами. Сборы за подачу заявления, обработку, проверку кредитоспособности и просрочку платежа могут быстро накапливаться. Даже если вас устраивает указанная ставка факторинга, опасайтесь дополнительных расходов и обязательно проведите тщательное исследование перед тем, как подписаться. Обязательно прочтите текст, напечатанный мелким шрифтом, и заранее задавайте вопросы.

Как и в любой другой деловой практике, факторинг счетов имеет свои плюсы и минусы.Тщательно обдумайте причину своего выбора. Поможет ли это вашей компании расти и расширяться? Планируете ли вы вложить деньги обратно в свои товары или сотрудников?

Если ваш ответ утвердительный, преимущества факторинга, вероятно, перевешивают недостатки. Если вы хотите узнать, как это может сработать для вас, запросите бесплатное факторинговое предложение на altLINE с базовой информацией о вашем бизнесе. Узнайте, почему наши клиенты доверяют нам больше, чем конкуренты!

Для получения дополнительной информации ознакомьтесь с этими полезными ссылками на другие ценные ресурсы:

https: // www.nerdwallet.com/blog/small-business/small-business-invoice-factoring/

https://www.valuepenguin.com/small-business/invoice-factoring-vs-invoice-discounting

https://www.forbes .com / sites / forbesfinancecouncil / 2019/03/27 / the-evolution-of-factoring-why-its-no-longer-an-f-word / # 49e1c37a67ed

Фото: Russ Hendricks

Gray является директором по маркетингу altLINE Южного банка. Обладая 10-летним опытом в области цифрового маркетинга, создания контента и операций с малым бизнесом, он помогает компаниям находить информацию, необходимую для принятия обоснованных решений о факторинге счетов и финансировании A / R.

Преимущества и недостатки долгового факторинга

Факторинг долга, также известный как факторинг счетов или дебиторской задолженности, является хорошим способом улучшить денежные потоки для вашего бизнеса. Вы получаете немедленные денежные средства от фактора, вместо того, чтобы ждать, пока ваши клиенты оплатят свои счета. Это открывает возможности для роста и расширения бизнеса, которых раньше не было.

Такая договоренность дает определенные преимущества вашему бизнесу. Но это также связано с определенными недостатками, о которых вам следует знать, прежде чем подписывать соглашение о факторинге.

Преимущества долгового факторинга

- Быстрое вливание наличных — После первоначальной настройки вы обычно можете получить наличные на свой банковский счет в течение 24–48 часов после отправки счетов на факторинг. Это замечательно, если вам нужно купить срочно необходимые материалы, оплатить счета или отремонтировать критически важное оборудование. Это также хорошо, если вы хотите расширить свой бизнес и привлечь новых клиентов.

- Улучшение денежного потока — Одним из основных факторов, препятствующих росту и процветанию некоторых предприятий, является постоянная проблема с денежным потоком.Они каждый месяц изо всех сил стараются оплачивать счета и вносить заработную плату. Невозможно привлечь новых клиентов, расширить продуктовую линейку или вывести бизнес на новый уровень. Факторинг может облегчить денежный поток и облегчить борьбу.

- Сокращение денежного цикла — Время между покупкой товаров и фактическим получением оплаты за их продажу может быть значительным. С помощью факторинга этот денежный цикл можно значительно сократить. Это дает возможность покупать больше товаров и продавать их с получением дополнительной прибыли.

- Защита от безнадежных долгов — Если вы выбираете факторинг без права регресса, фактор берет на себя риск неоплаченных счетов. Это предлагает вам защиту от любых безнадежных долгов, которые ваши клиенты могут наложить на вашу компанию.

- Встроенное экономичное взыскание — Если вы наняли агентство, которое занимается исключительно взысканием долгов, вы можете рассчитывать на выплату от 20 до 50 процентов стоимости долга в качестве вознаграждения коллекторскому агентству. С факторингом комиссии не так уж и плохи.Плата за факторинг действительно повышается для счетов, которые остаются неоплаченными в течение более длительного периода времени, но в среднем они минимальны по сравнению со ставками коллекторского агентства.

- Снижение накладных расходов — При факторизации счетов-фактур фактор берет на себя управление вашими счетами-фактурами. Они обрабатывают платежи клиентов и взыскание долгов. Вам не обязательно иметь специального сотрудника для этой задачи, что снижает ваши накладные расходы.

Недостатки долгового факторинга

- Процентная ставка выше, чем у банковского финансирования. — Если вы рассчитаете годовую процентную ставку по факторингу счетов и затем сравните ее с тем, что взимал бы банк, процентная ставка будет выше для факторинга.Для компаний, которые не имеют доступа к банковскому финансированию или уже воспользовались им, долговой факторинг является жизнеспособным вариантом.

- Факторы могут влиять на ваш бизнес — Факторинговые компании ведут дела только с компаниями, которые имеют солидную практику ведения бизнеса. Если фактор обнаруживает, что ваша компания использует рискованные методы ведения бизнеса, они могут потребовать изменения вашего способа ведения бизнеса. Они могут влиять на типы клиентов, которых вы привлекаете, и на людей, которых вы нанимаете в качестве менеджеров.

- Риск нарушения отношений с клиентами — Когда вы заключаете факторинговое соглашение, фактор берет на себя вашу дебиторскую задолженность и сборы.Если фактор не является профессиональным, или клиент становится раздраженным из-за своих усилий по взысканию, есть вероятность, что отношения с клиентом могут стать отрицательными. Кроме того, некоторым клиентам не нравится иметь дело со сторонними организациями, когда дело доходит до счетов-фактур.

- Обязательства по возможному безнадежному долгу — Если вы заключаете договор факторинга с регрессом, все неоплаченные счета-фактуры отправляются вам для списания или взыскания.

- Не подходит для предприятий с большим объемом наличных средств или потребительского бизнеса. — Факторинг лучше всего работает в компаниях, которые выдают кредиты бизнес-клиентам со сроком погашения от 30 до 90 дней.

- Не годится, если у вас много клиентов с плохим кредитным рейтингом. — Факторы будут выставлять счета только на компании, которые они считают кредитоспособными. Если у вас высокий процент клиентов с безнадежной задолженностью или они очень медленно платят, фактор может не принять ваш бизнес на факторинг.

- Низкооплачиваемая клиентская база означает более высокие факторинговые сборы. — С вас взимается плата за факторинг за каждый день, когда счет остается неоплаченным. Чем дольше он остается неоплаченным, тем выше плата за факторинг.Если ваши клиенты обычно не спешат платить, факторинг может быть недоступным вариантом финансирования.

Если вы рассматриваете возможность использования долгового факторинга для увеличения денежного потока вашей компании, важно понимать преимущества и недостатки этого вида финансирования до подписания соглашения. Обладая этой информацией, вы сможете принять более обоснованное решение относительно своего бизнеса и его потребностей.

Преимущества факторинга счетов | Малый бизнес

Факторинг счетов — это продажа дебиторской задолженности предприятия третьим лицам по сниженным ставкам.Покупатели фактически принимают на себя права на получение оплаты по счетам. Факторинговая компания выплачивает вам от 80 до 85 процентов стоимости счета. Остаток за вычетом факторинговых сборов выплачивается после того, как факторинговая компания получает платежи от ваших клиентов. Это позволяет бизнесу оперативно получать наличные, а не ждать от 30 до 90 дней, в зависимости от кредитной политики. Комиссия за факторинг обычно составляет от 2 до 10 процентов, в зависимости от кредитного профиля ваших клиентов.Факторинг счетов-фактур используется предприятиями любого размера, и в США существует множество факторинговых компаний.

Денежный поток

Продажа счетов обеспечивает получение авансового денежного потока и увеличивает оборотный капитал. Более того, эта линия оборотных средств не ограничена по своей природе, поскольку зависит от товарооборота, а не от возможностей активов. Достаточный оборотный капитал позволяет бизнесу достигать операционных целей и использовать возможности развивающихся рынков.

Credit Control

Факторинг счетов устраняет необходимость взыскания долгов, позволяя персоналу и / или владельцам бизнеса сосредоточиться на основной деятельности.Это также оказывает влияние на сокращение затрат, поскольку факторинговая компания берет на себя функции кредитного контроля, такие как сбор чеков и ведение книги продаж для перенесенных счетов-фактур. Эти функции могут потребовать значительных затрат времени и ресурсов бизнес-организации.

Финансирование

Факторинг счетов-фактур доступен по сравнению с другими источниками финансирования бизнеса, потому что он не облагается высокими процентными ставками. Это также избавляет бизнес от необходимости заимствования средств в финансовых учреждениях или привлечения капитала от инвесторов.Например, такая альтернатива, как публичная продажа акций, будет трудоемким и дорогостоящим процессом для большинства предприятий.

Квалификация

Квалификационный критерий для факторинга счетов основан на кредитоспособности ваших клиентов. Компании не нужно поддерживать высокие кредитные рейтинги, чтобы продавать свои счета третьим сторонам. Скорее, ответственность за то, чтобы ограничить продажи в кредит кредитоспособным клиентам, лежит на бизнесе.

Ограничения

Поступления от факторинга счетов не подлежат ограничениям по расходам.Бизнес свободен в принятии решений о расходовании денег. В этом отличие от бизнес-кредитов, которые должны быть потрачены на конкретные нужды, для которых они были заимствованы.

Объем

Объем этих преимуществ может варьироваться в зависимости от факторинговой фирмы, выставляющей счета. Осмотрите и сравните предложения и условия ряда этих фирм, прежде чем заключить сделку. Вам также следует подумать о мерах на случай непредвиденных обстоятельств, таких как страхование кредита от потенциальной безнадежной задолженности, потому что вы должны возместить факторинговую фирму по счетам-фактурам, когда должники не платят.

Ссылки

Биография писателя

Пол Коул-Ингейт — профессиональный бухгалтер и финансовый консультант. Он работает старшим бухгалтером в ведущих транснациональных компаниях Европы и Азии с 2007 года. Коул-Ингейт имеет степень бакалавра наук в области бухгалтерского учета и финансов и степень магистра делового администрирования Университета Бирмингема.

Преимущества и недостатки факторинга

Факторинг по счетам-фактурам или финансирование дебиторской задолженности дает владельцам малого бизнеса почти немедленный доступ к капиталу.Такой порядок позволяет компаниям получать непогашенные средства намного быстрее, чем при использовании традиционных методов дебиторской задолженности. Однако, помимо множества преимуществ, факторинг имеет и несколько недостатков. Вот взгляните на преимущества и недостатки факторинга. Преимущества факторингаИспользование факторинга счетов дает компаниям много преимуществ. Некоторые из них включают следующее:

- Вы сможете почти мгновенно увеличить свой оборотный капитал, предварительно получив до 85 процентов от суммы счета.

- Ваша линия факторинга будет расти вместе с вашим бизнесом. По мере увеличения суммы вашего счета будет увеличиваться и общая сумма, которую вы можете учитывать.

- Факторинговые компании предоставляют вам профессиональную помощь, выполняя обязанности по работе с дебиторской задолженностью, такие как выдача выписок клиентам, сбор счетов-фактур и ведение учета платежей ваших клиентов.

- Поскольку факторинговая компания предоставляет вам деньги авансом, вы сможете тратить больше времени на развитие своего бизнеса и внесение необходимых улучшений, а не на погоню за платежами клиентов.

- Более быстрый доступ к наличным деньгам означает, что вам не придется откладывать необходимые покупки или платить поставщикам. Вы также сможете нести важные расходы, такие как реклама и начисление заработной платы.

- Факторинг дает вам четкий график платежей, который облегчает вам составление планов для вашего бизнеса. Поскольку вы будете точно знать, когда придет ваш платеж, вы можете заранее организовать свои дела.

- Использование факторинговой компании может помочь вашим клиентам оплачивать счета более эффективно.

- Так как вы получите большую часть своих денег сразу, вы можете использовать некоторый капитал для финансирования будущей работы или отложить часть своих сбережений.

Несмотря на простоту и удобство факторинга, у его использования есть некоторые недостатки. К ним относятся:

- Факторинговая компания может установить кредитные лимиты для ваших клиентов, чтобы они сразу не задолжали слишком большую сумму и впоследствии, возможно, не выполнили свои обязательства.Эти кредитные лимиты потенциально могут повлиять на ваш бизнес.

- Если вам нужно досрочно выйти из договора факторинга, это может быть затруднительно.