Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Статья 72. Порядок обращения взыскания на денежные средства должника при исчислении долга в иностранной валюте

1. Взыскание по исполнительным документам при исчислении долга в иностранной валюте обращается на денежные средства должника в иностранной валюте, указанной в исполнительном документе, иной иностранной валюте или в рублях, о чем судебный пристав-исполнитель выносит соответствующее постановление.

2. Купля-продажа иностранной валюты осуществляется банком или иной кредитной организацией, имеющими право осуществлять куплю-продажу иностранной валюты на внутреннем валютном рынке Российской Федерации в соответствии с валютным законодательством Российской Федерации, по курсу, установленному этими банком или иной кредитной организацией на день купли-продажи. При отсутствии такого курса купля-продажа иностранной валюты осуществляется по официальному курсу, установленному Банком России. Денежные средства в иностранной валюте перечисляются банком или иной кредитной организацией на депозитный счет службы судебных приставов.

(см. текст в предыдущей редакции

)

3. Если денежные средства должника находятся на счетах и во вкладах в банках и иных кредитных организациях, которым в соответствии с лицензией на осуществление банковских операций не предоставлено право осуществлять куплю-продажу иностранной валюты, то судебный пристав-исполнитель своим постановлением обязывает банк или иную кредитную организацию перечислить указанные денежные средства в банк, имеющий такое право.

5. При обращении взыскания на денежные средства должника в рублях судебный пристав-исполнитель своим постановлением обязывает банк или иную кредитную организацию, в которых указанные денежные средства находятся на счетах и во вкладах, купить иностранную валюту в размере, необходимом для исполнения требований, содержащихся в исполнительном документе, и перечислить денежные средства в иностранной валюте в порядке, установленном частью 2 настоящей статьи.

5. При обращении взыскания на денежные средства должника в рублях судебный пристав-исполнитель своим постановлением обязывает банк или иную кредитную организацию, в которых указанные денежные средства находятся на счетах и во вкладах, купить иностранную валюту в размере, необходимом для исполнения требований, содержащихся в исполнительном документе, и перечислить денежные средства в иностранной валюте в порядке, установленном частью 2 настоящей статьи.

7. При исчислении долга в иностранной валюте судебный пристав-исполнитель исчисляет исполнительский сбор в рублях в размере, рассчитанном исходя из установленного Банком России официального курса иностранной валюты на день вынесения постановления о взыскании исполнительского сбора.

8. Банк или иная кредитная организация исполняет постановления судебного пристава-исполнителя в порядке и сроки, которые установлены статьей 70 настоящего Федерального закона.10. Положения настоящей статьи применяются также в случае обращения взыскания на электронные денежные средства должника, перевод которых осуществляется с использованием персонифицированных электронных средств платежа, корпоративных электронных средств платежа.

(часть 10 введена Федеральным законом от 27.06.2011 N 162-ФЗ) Открыть полный текст документа

Минфин России :: Глоссарий

Формы государственного долга — в соответствии с законодательством Российской Федерации (статья 97 Бюджетного кодекса Российской Федерации) в состав государственного долга включаются:

-

кредитные соглашения и договоры, заключенные от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

-

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

-

договоры и соглашения о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

-

договоры о предоставлении Российской Федерацией государственных гарантий;

-

соглашения и договоры, в т.ч. международные, заключенные от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Внешний долг Российской Федерации — долговые обязательства Российской Федерации в иностранной валюте.

Государственные внешние заимствования — используются для покрытия дефицита Федерального бюджета, а также для погашения государственных долговых обязательств Российской Федерации.

Программа государственных внешних заимствований Российской Федерации — перечень внешних заимствований Российской Федерации на очередной финансовый год с разделением на несвязанные (финансовые) и целевые иностранные заимствования.

Реструктуризация долга — основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Государственные гарантии — способ обеспечения гражданско-правовых обязательств, в силу чего Российская Федерация — гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия, обязательства перед кредиторами этого лица полностью или частично.

Государственная долговая книга Российской Федерации — книга, в которую заносится информация о долговых обязательствах Российской Федерации. Информация в книгу заносится в срок, не превышающий три дня с момента возникновения соответствующего обязательства. В государственную долговую книгу Российской Федерации вносятся сведения об объеме долговых обязательств (в том числе гарантий) Российской Федерации, о дате возникновения обязательств, формах обеспечения обязательств, об исполнении указанных обязательств полностью или частично, а также другая информация.

Государственные кредиты, предоставляемые Российской Федерацией — кредиты (займы), по которым у иностранных государств, их юридических лиц и международных организаций возникают долговые обязательства перед Российской Федерацией.

Инвестиционная политика — система мероприятий по оптимальному размещению капиталовложений с целью достижения желаемой доходности, обеспечения безопасности и ликвидности инвестиций.

Инвестиционный климат — экономические, денежно-кредитные, финансовые и иные условия работы предприятий, оказывающие воздействие на результаты инвестирования финансовых ресурсов.

Целевой иностранный кредит (заимствование) — форма финансирования проектов, включенных в Программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основе путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты правительств иностранных государств, банков и фирм, а также нефинансовые кредиты международных финансовых организаций.

Связанные кредиты правительств иностранных государств, банков и фирм

Нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов и проектов структурных реформ при участии и за счет средств международных финансовых организаций.

Международные финансовые организации — межгосударственные финансовые институты, специализирующиеся на кредитовании и других финансовых операциях в соответствии с уставами, утвержденными странами-членами.

Международный валютный фонд — ведущая международная валютно-финансовая организация, учрежденная в 1944 году в результате Бреттон-Вудских соглашений с целью поддержания стабильности международной валютной системы и снижения торговых и валютных барьеров между странами; координирует международное сотрудничество в валютно-финансовой сфере, финансирует страны-члены и консультирует их по различным экономическим вопросам, выпускает СДР; ресурсы МВФ состоят из взносов стран-членов и рыночных заимствований.

Международный банк реконструкции и развития — международная финансовая организация, учрежденная в результате Бреттон-Вудской конференции в 1944 г.; первоначально ориентировался на восстановление экономики стран Западной Европы, а сегодня, главным образом, кредитует развивающиеся государства на рыночных условиях под правительственные гарантии; не конкурирует с коммерческими банками и аккумулирует свои ресурсы путем выпуска долгосрочных облигаций; группа МББР включает также Международную финансовую корпорацию, Международную ассоциацию развития, Многостороннее агентство гарантий по инвестициям и другие международные финансовые организации.

Лондонский клуб — неинституциализированное объединение коммерческих банков-кредиторов, созданное для переговоров с официальными заемщиками (в случае России объединяет свыше 600 банков, деятельность которых координируется Банковским консультационным комитетом во главе с «Дойче банком»).

Парижский клуб — неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности суверенных государств; Россия — член Парижского клуба с 1997 года.

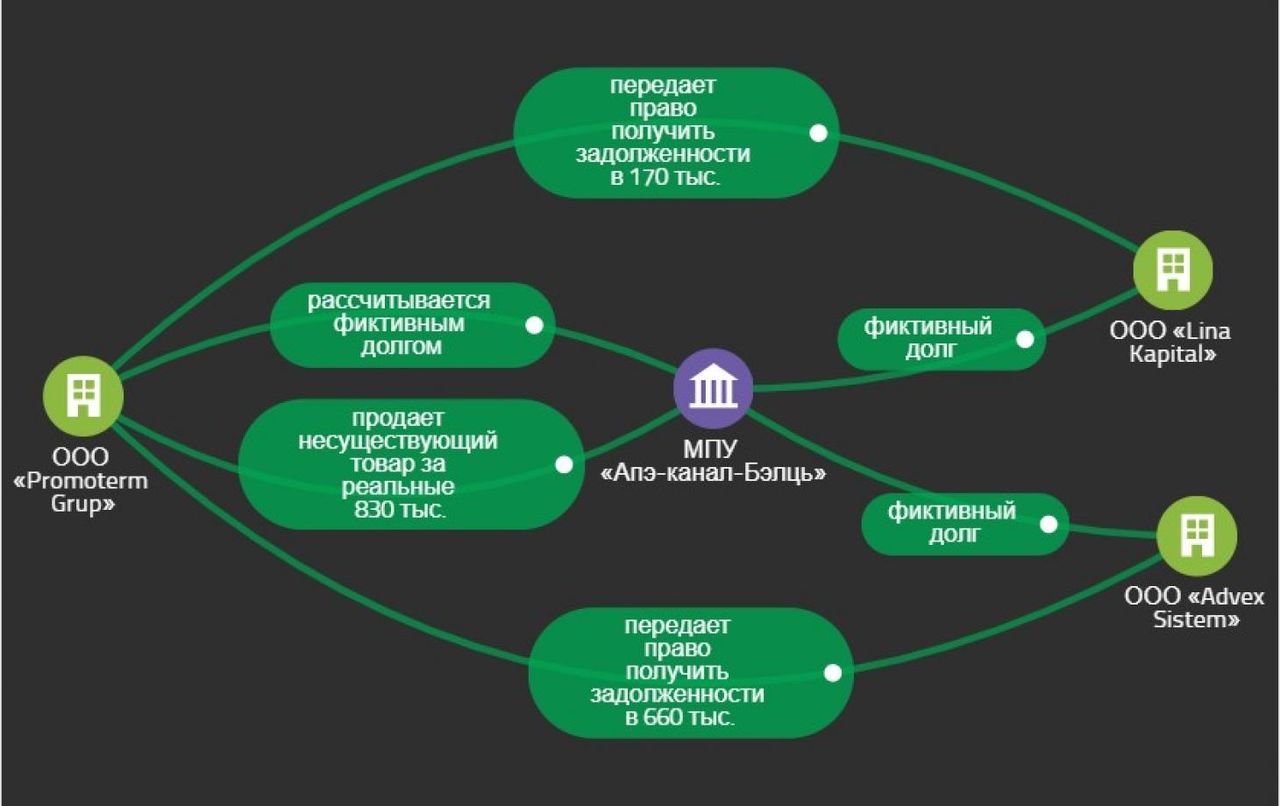

Компания «Россети Урал» добилась получения долга за услугу по передаче электроэнергии от ООО «Мечел-Энерго» в размере более 1,6 млрд рублей

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

Долги обходят судебных приставов – Коммерсантъ FM – Коммерсантъ

Россияне стали чаще пытаться взыскать долги без судебных приставов. Поток таких клиентов значительно вырос во второй половине прошлого года, рассказали РБК в крупных банках. Речь идет о процедуре взыскания долга по исполнительному листу, который выдает суд. Гражданин может принести такой документ в кредитную организацию самостоятельно, и она обязана списать с должника средства. В Центробанке ранее рассказывали, что выросло и число мошенничеств с этой процедурой. По подсчетам регулятора, за девять месяцев прошлого года объем незаконного обналичивания с помощью фиктивных исполнительных листов вырос почти в 2 раза.

Речь идет о процедуре взыскания долга по исполнительному листу, который выдает суд. Гражданин может принести такой документ в кредитную организацию самостоятельно, и она обязана списать с должника средства. В Центробанке ранее рассказывали, что выросло и число мошенничеств с этой процедурой. По подсчетам регулятора, за девять месяцев прошлого года объем незаконного обналичивания с помощью фиктивных исполнительных листов вырос почти в 2 раза.

Дело в том, что такая процедура взыскания в разы быстрее и проще, в том числе для мошенников, говорит генеральный директор Центра развития коллекторства Дмитрий Жданухин: «Во-первых, приставы в период пандемии и серьезных ограничений не принимали граждан вообще. Во-вторых, быстрее через банк, а не через службу судебных приставов получаются денежные средства. Плюс в варианте с банком должник не успеет спрятать денежные средства, как это он может сделать, когда его пристав предупреждает о необходимости добровольно исполнить решение суда и дает на это определенный срок. Некоторые этот срок используют для того, чтобы спрятать деньги, а не для того, чтобы исполнить решение суда. Поэтому те, кто знает о такой возможности, естественно, сначала идут с исполнительным листом в банк.

Некоторые этот срок используют для того, чтобы спрятать деньги, а не для того, чтобы исполнить решение суда. Поэтому те, кто знает о такой возможности, естественно, сначала идут с исполнительным листом в банк.

Мошенники не приносят поддельный исполнительный лист с нарисованными водяными знаками, мошенничество начинается раньше, например, на этапе получения судебного акта, то есть злоумышленники сначала, по сути дела, обманывают суд. Банк практически никак не может выяснить, что этот исполнительный документ является поддельным, единственный вариант — связываться с должником. Но, опять-таки, от должника не всегда можно ждать искренности и честности, он, естественно, может сказать: нет, не знаю, что это за исполнительный документ, наверное, подделка и так далее. Поэтому с мошенниками, по сути, можно бороться за счет расследования каждого конкретного случая, привлечения к ответственности, достаточно жесткой, тех, кто использует такого рода инструменты».

Банк должен списать средства по исполнительному листу сразу. Однако если у специалистов возникнут сомнения при проверке документов, они могут организовать дополнительную проверку. Это должно было бы помочь бороться с мошенниками, но мешает этому устройство судебной системы, отмечает партнер FBK Legal Александр Ермоленко: «Как мы понимаем, две системы судов в России — общей юрисдикции и арбитражные суды. Вторые работают в среднем получше, суды же общей юрисдикции работают зачастую совсем плохо. И поэтому действительно может так оказаться, что исполнительные листы могут быть выданы как законно, так и не законно, об этом нигде никакой информации в открытых источниках нет.

Банк пытается в системе судебных решений найти исполнительный лист, не находит, и тогда он должен отказать тому, у кого есть правда законное право на взыскание.

И тогда получается, что, например, если деньги будут выведены со счета, то банк таким образом посодействует должнику, что, в общем-то, нехорошо. Либо он должен, не видя информации в системе, просто это исполнять, и тогда он рискует помочь мошенникам. Действительно, поскольку в целом судебная система работает, скажем так, ниже среднего именно с точки зрения оформления и предоставления информации, банки находятся в сложной ситуации».

Либо он должен, не видя информации в системе, просто это исполнять, и тогда он рискует помочь мошенникам. Действительно, поскольку в целом судебная система работает, скажем так, ниже среднего именно с точки зрения оформления и предоставления информации, банки находятся в сложной ситуации».

Чтобы бороться с мошенниками, Центробанк решил наделить кредитные организации правом блокировать переводы средств по исполнительному листу, если к операции возникнут вопросы. Однако эти правила начнут действовать только с октября.

Глеб Силко

Тема 431 — Аннулирование долга – является ли это доходом?

Если вы одолжили деньги и несете юридическое обязательство по уплате фиксированной или определяемой суммы в какой-либо будущий срок, это означает, что у вас есть долг. Вы можете нести личную ответственность за долг или иметь собственность, являющуюся предметом долга.

Если ваш долг прощен или отменен за уплату суммы, которая меньше полной суммы вашего долга, он считается аннулированным в сумме, которую вы не должны платить. Однако закон устанавливает несколько исключений, при которых сумма, которую вы не должны платить, не рассматривается как аннулированный долг. Эти исключения обсуждаются ниже. Аннулирование долга происходит, если кредитор не смог получить сумму, которую вы обязались уплатить, или прекратил попытки получить ее. Если вы владеете собственностью, являющуюся предметом долга, аннулирование долга может произойти в связи с переводом прав на залогодержателя, восстановлением права собственности кредитора, добровольной передачей имущества кредитору, oтказом от собственности на имущество или модификацией ипотечной ссуды.

Однако закон устанавливает несколько исключений, при которых сумма, которую вы не должны платить, не рассматривается как аннулированный долг. Эти исключения обсуждаются ниже. Аннулирование долга происходит, если кредитор не смог получить сумму, которую вы обязались уплатить, или прекратил попытки получить ее. Если вы владеете собственностью, являющуюся предметом долга, аннулирование долга может произойти в связи с переводом прав на залогодержателя, восстановлением права собственности кредитора, добровольной передачей имущества кредитору, oтказом от собственности на имущество или модификацией ипотечной ссуды.

В целом, если вы получили доход от аннулирования долга из-за того, что ваша задолженность аннулирована, прощена или погашена за сумму, меньшую суммы, которую вы обязались уплатить, сумма аннулированного долга подлежит налогообложению, и вы должны указать аннулированную сумму в своей налоговой декларации за тот год, в котором произошло аннулирование. Однако аннулированный долг не подлежит налогообложению, если закон непосредственно разрешает вам исключить его из вашего валового дохода. Эти исключения обсуждаются ниже.

Эти исключения обсуждаются ниже.

После аннулирования долга кредитор может направить вам Форму 1099-C «Аннулирование долга» (Английский)в которой, наряду с прочей информацией, приводятся сумма аннулированного долга и дата аннулирования. Например, если кредитор продолжает попытки взыскать долг после отправки вам Формы 1099-C, то возможно, что кредитор не аннулировал ваш долг и поэтому у вас нет дохода от аннулированного долга. Вам следует уточнить факты с кредитором. Вы несете ответственность за указание суммы аннулированного долга как дохода в своей налоговой декларации за тот год, в котором произошло аннулирование, независимо от того, получили ли вы правильно составленную Форму 1099-C.

В целом, вы должны сообщать о любой налогооблагаемой сумме аннулированной задолженности, как об обычном доходе от аннулирования долга, указав их как «прочий доход» в Форме 1040 «Декларация о выплате индивидуального подоходного налога США» (Английский), Форме 1040-SR «Декларация о выплате подоходного налога США пожилыми лицами» (Английский) PDF или Форме 1040-NR «Декларация США о выплате индивидуального подоходного налога для иностранцев, временно проживающих в стране» (Английский), если этот долг является некоммерческим, или в соответствующих таблицах, если этот долг является коммерческим. См. Публикации 4681 «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский).

См. Публикации 4681 «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский).

Обратите внимание: В случае, если ваш долг был под залог имущества, и это имущество отобрано кредитором в счет полного или частичного погашения вашего долга, это рассматривается как продажа вами упомянутого имущества. Полученная сумма и обычный доход зависят от того, несете ли вы личную ответственность за долг (кредитование с правом регресса) или же не несете личной ответственности за долг (кредитование без права регресса).

Если собственность была отдана в залог при получении ссуды, за которую владелец собственности несет личную ответственность (кредитование с правом регресса), полученная сумма равняется справедливой рыночной цене собственности. Ваш обычный доход от аннулирования долга равен той части долга, размер которой превышает справедливую рыночную цену собственности, задолженность за которую аннулирована кредитором. Вы обязаны включить это аннулирование долга в свой доход в качестве дохода, если неприменимы обсуждаемые далее освобождения от уплаты налогов или вычитания из налогооблагаемой базы.

Вы обязаны включить это аннулирование долга в свой доход в качестве дохода, если неприменимы обсуждаемые далее освобождения от уплаты налогов или вычитания из налогооблагаемой базы.

Если собственность была отдана в залог при получении ссуды, за которую владелец собственности не несет личную ответственность (кредитование без права регресса), полученная сумма равняется полной сумме задолженности по кредитованию без права регресса плюс сумма наличными и справедливой рыночной стоимости всей собственности, полученной владельцем. Вы не получите обычного дохода от аннулирования долга. Обращайтесь за дополнительной информацией к Публикации 4681, «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)». Для получения подробной информации по декларации прибылей или убытков в связи с переводом прав на залогодержателя, восстановлением права собственности кредитора или oтказом от собственности см. также Публикацию 544 Налогового управления США «Продажа и иные формы распоряжения активами» (Английский) и Публикацию 523 «Продажа вашего жилища» (Английский).

Суммы, отвечающие требованиям каких-либо из перечисленных ниже исключений или льгот, не рассматриваются как аннулирование долга.

ИСКЛЮЧЕНИЯ из дохода от аннулирования долга:

- Средства, аннулированные как полученные в дар или наследство

- Аннулирование некоторых видов студенческих займов, аннулированные по положениям займа о том, что займы аннулируются, если вы проработали определенный период времени по определенной профессии у широкого класса работодателей

- Некоторые прочие программы погашения займов на обучение или отмены задолженности для оказания содействия получению медицинских услуг в некоторых местностях

- Суммы аннулированного долга, подлежащего вычету, если бы он был оплачен вами как налогоплательщиком на наличной основе

- Отвечающая требованиям скидка с покупной цены, предоставленная продавцом имущества покупателю

- Суммы студенческих займов, прощенных из-за смерти или полной и постоянной инвалидности студента

Суммы, отвечающие требованиям любого из следующих исключений не включаются в доход, даже если они являются доходом от аннулирования долга.

ИСКЛЮЧЕНИЯ из валового дохода:

- Долг, аннулированный в соответствии с Положением 11 законодательства по банкротству

- Аннулированный долг до суммы неплатежеспособност

- Аннулирование отвечающей требованиям фермерской задолженности

- Аннулирование отвечающей требованиям задолженности коммерческой организации в сфере недвижимости.

- Аннулирование отвечающей требованиям задолженности за основное жилье, погашенной по соглашению, заключенному и подтвержденному в письменной форме до 1 января 2018 года

В целом, если вы исключаете аннулированный долг из доходов в связи с одним из перечисленных выше исключений, вы должны также снизить некоторые налоговые позиции (некоторые зачеты и их переносы вперед, убытки и их переносы вперед, базу активов и т.п.) (но не отрицательные) в соответствии с суммой исключения. Вы обязаны приложить к своей налоговой декларации Форму 982 «Снижение налоговых позиций в связи с погашением задолженности (и корректировкой базы по разделу 1082)» (Английский) для указания суммы, подлежащей исключению из дохода, и соответствующего снижения указанных налоговых позиций. Для отмены задолженности за основное жилье, подлежащей исключению из дохода, вы должны всего лишь уменьшить свою базу в своем основном жилье.

Для отмены задолженности за основное жилье, подлежащей исключению из дохода, вы должны всего лишь уменьшить свою базу в своем основном жилье.

Дополнительная информация

См. документ IR-2020-11 (Английский), содержащий указания для студентов с погашенными кредитами на учебу и их кредиторов.

Для получения более подробной информации относительно налогообложения аннулированного долга, правил его декларации и связанных с ним льгот и исключений см. Публикацию 4681, «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский). Для получения дополнительной информации см. также Публикацию 525, «Налогооблагаемый и необлагаемый доход» (Английский). Если вы получили Форму 1099-А «Приобретение залогового имущества или отказ от собственности на таковое» (Английский) см. раздел Тема 432 для получения дополнительной информации. Для того чтобы определить, требуется ли указывать в федеральной налоговой декларации какую-либо погашенную задолженность за основное жилье, обращайтесь по ссылке Получен ли мною доход в виде погашения задолженности за основное жилье?

Американские суды начали удовлетворять иски Нафтогаза на получение доказательств для взыскания долга с Газпрома

Федеральный суд США в Нью-Йорке удовлетворил требования Нафтогаза на получение доказательств касательно активов ПАО «Газпром» в Европе.

6 декабря НАК «Нафтогаз Украины», с целью обеспечения принудительного исполнения арбитражного решения о выплате Газпромом 2,6 млрд долл. США, подала иски в федеральные суды Нью-Йорка и Техаса. Иски Нафтогаза в США направлены на получение доказательств для поддержки своих позиций в судебных процессах, которые должны начаться в Нидерландах и Швейцарии. Нафтогаз хочет получить доказательства от пяти компаний:

— GLAS Americas LLC — финансовая компания, которая, вероятно, владеет информацией о местонахождении акций швейцарской компании Nord Stream 2 AG, которая полностью принадлежит Газпрому. Нафтогазу необходима эта информация, чтобы подать в Швейцарии иск об аресте акций Nord Stream 2 AG.

— Deutsche Bank Trust Company Americas — американский банк-корреспондент московского Газпромбанка, в котором Газпром имеет счет. Газпромбанк владеет швейцарской аффилированной компанией Gazprombank (Switzerland) Ltd. Нафтогаз требует от Deutsche Bank информацию о банковских связях Газпрома с Gazprombank (Switzerland) Ltd. , включая номера счетов Газпрома, чтобы подать в Швейцарии иск об аресте средств на счетах Газпрома.

, включая номера счетов Газпрома, чтобы подать в Швейцарии иск об аресте средств на счетах Газпрома.

— Bank of New York Mellon — банк, который управляет газпромовской программой АДР и, вероятно, владеет информацией о последних операциях Газпрома с акциями его голландских дочерних компаний. Нафтогазу необходима эта информация, чтобы подать в Нидерландах иск против Газпрома о взыскании убытков, причиненных противоправным выводом активов из собственности Газпрома. Bank of New York также может владеть информацией о местонахождении акций Северного потока – 2 и данными о банковских счетах Газпрома в Швейцарии. Нафтогазу необходима эта информация для подготовки исков об аресте активов, которые он будет подавать в Швейцарии.

— DeGolyer and MacNaughton Corp. — нефтегазовая консультационная компания, предоставляющая Газпрому услуги по аудиту запасов нефти и газа и может владеть информацией о проектах Газпрома в области добычи нефти и газа, корпоративной структуре этих проектов и планах по изменению структуры собственности в этих проектах. Нафтогазу необходима эта информация, чтобы подать иск о взыскании убытков в Нидерландах, причиненных противоправным выводом активов из собственности Газпрома.

Нафтогазу необходима эта информация, чтобы подать иск о взыскании убытков в Нидерландах, причиненных противоправным выводом активов из собственности Газпрома.

— Gazprom Marketing & Trading USA Inc. — компания, которой опосредованно владеет Газпром, и которая может владеть информацией о последних операциях Газпрома по передаче акций его голландских дочерних компаний, о банковских счетах Газпрома в Швейцарии и местонахождении акций Северного потока — 2, принадлежащих Газпрому. Нафтогазу необходима эта информация для подготовки указанных исков в Нидерландах и Швейцарии.

Федеральний суд США в Нью-Йорке уже удовлетворил требования Нафтогаза касательно получения доказательств от GLAS Americas, Deutsche Bank Trust Company Americas и Bank of New York Mellon. В ближайшие дни Нафтогаз направит этим компаниям соответствующие повестки. Нафтогаз ожидает решения по искам против DeGolyer and MacNaughton Corp. и Gazprom Marketing & Trading USA, Inc., которые были поданы в федеральный суд в Техасе.

Департамент корпоративных коммуникаций

Национальной акционерной компании «Нафтогаз Украины»

Еще один крупный девелопер Китая Fantasia не смог выплатить долг

2021-10-05T09:13:10+03:00

2021-10-05T09:13:10+03:00

2021-10-05T09:13:10+03:00

2021

https://1prime.ru/world/20211005/834877031.html

Еще один крупный девелопер Китая Fantasia не смог выплатить долг

Мировая экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Китайский девелопер Fantasia Holdings Group пропустил крайний срок выплаты долга по облигациям в 205,65 миллиона долларов, подлежащего погашению в понедельник, следует из… ПРАЙМ, 05.10.2021

бизнес, экономика, мировая экономика, новости, недвижимость, кнр, девелопер, долг

https://1prime.ru/images/83249/19/832491943.jpg

1920

1440

true

https://1prime.ru/images/83249/19/832491943.jpg

https://1prime. ru/images/83249/19/832491940.jpg

ru/images/83249/19/832491940.jpg

1920

1080

true

https://1prime.ru/images/83249/19/832491940.jpg

https://1prime.ru/images/83249/19/832491937.jpg

1920

1920

true

https://1prime.ru/images/83249/19/832491937.jpg

https://1prime.ru/business/20211004/834866632.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Еще один крупный девелопер Китая Fantasia не смог выплатить долг

» Китай

© fotolia.com/ chungking

ПЕКИН, 5 окт — ПРАЙМ. Китайский девелопер Fantasia Holdings Group пропустил крайний срок выплаты долга по облигациям в 205,65 миллиона долларов, подлежащего погашению в понедельник, следует из заявления компании на гонконгской бирже.

Evergrande готовится к крупной сделке

Fantasia Holdings Group расположена в Шэньчжэне китайской южной провинции Гуандун и торгуется на Гонконгской фондовой бирже. Компания приостановила торговлю акциями с 29 сентября и до сих пор не возобновляла.

В заявлении указано, что совет директоров и руководство компании оценит возможное влияние на финансовое состояние и положение с денежной наличностью Fantasia Holdings Group в сложившихся обстоятельствах.

Ситуация с Fantasia Holdings Group происходит на фоне проблем китайского застройщика Evergrande, который находится на грани дефолта. Торги акциями девелопера с понедельника были приостановлены. СМИ сообщили, что один из крупнейших китайских операторов недвижимости Hopson Development планирует купить 51% акций Evergrande Property, входящую в Evergrande Group, более чем за 40 миллиардов гонконгских долларов (более 5 миллиарда долларов США).

Торги акциями девелопера с понедельника были приостановлены. СМИ сообщили, что один из крупнейших китайских операторов недвижимости Hopson Development планирует купить 51% акций Evergrande Property, входящую в Evergrande Group, более чем за 40 миллиардов гонконгских долларов (более 5 миллиарда долларов США).

Facebook, похоже, начинает бизнес по взысканию долгов.

Facebook хочет помочь вам получить деньги.

По крайней мере, так компания заявила в последние дни, анонсируя новую программу, которая, по сути, превращает гиганта социальных сетей в сборщика долгов. Конечно, за небольшую плату.

Программа, получившая название Facebook Invoice Fast Track, работает путем скупки неоплаченных счетов компании и быстрого погашения причитающихся денежных средств. Когда наступает срок платежа, покупатель с неоплаченным счетом должен заплатить Facebook напрямую.

«Программа обеспечивает доступную, немедленную выплату денег, которую ваши клиенты должны вам», — поясняется в объявлении. Facebook заявил, что взимает «единовременную небольшую плату» в размере одного процента от стоимости счета. В частности, Facebook предполагает, что программа будет сосредоточена на компаниях, которые «принадлежат большинству, управляются и контролируются расовыми или этническими меньшинствами, женщинами, ветеранами вооруженных сил США, ЛГБТК + людьми или людьми с ограниченными возможностями».

Facebook заявил, что взимает «единовременную небольшую плату» в размере одного процента от стоимости счета. В частности, Facebook предполагает, что программа будет сосредоточена на компаниях, которые «принадлежат большинству, управляются и контролируются расовыми или этническими меньшинствами, женщинами, ветеранами вооруженных сил США, ЛГБТК + людьми или людьми с ограниченными возможностями».

Мы спросили Facebook, намеревается ли он взимать какие-либо сборы, кроме заявленного одного процента.Мы также спросили, кто именно будет собирать данные — команда Facebook или третье лицо? — и что происходит, когда счет неизбежно остается неоплаченным.

Мы не получили немедленного ответа.

Возможно, по совпадению, с 30 ноября 2021 года сборщикам долгов будет разрешено направлять сообщения людям в социальных сетях в целях погони за наличными.

«Возьмите под свой контроль свои денежные потоки», — призывает страницу быстрого отслеживания счетов. «Освободитесь от ожидания оплаты. «

«

Facebook представил свое последнее предприятие как благо для малого бизнеса. Неудивительно, что Facebook будет осторожен с тем, какие типы бизнеса имеют право на этот вид финансовой помощи.

СМОТРИ ТАКЖЕ: Инженер Google, раскритиковавший компанию в вирусной форме комиксы о том, почему он окончательно ушел.

«Как правило, компании, отвечающие критериям, также должны иметь счета-фактуры корпоративным или государственным клиентам, которые имеют рейтинг инвестиционного уровня», — отмечает Facebook, который явно намеревается получать деньги.

Программа запускается 1 октября, когда Facebook откроет процесс регистрации.

Мошенничество с взысканием и взысканием долгов

Мошенничество с взысканием и взысканием долгов

ОПОВЕЩЕНИЕ ПОТРЕБИТЕЛЯ

ДАНА НЕССЕЛ

ГЕНЕРАЛЬНЫЙ АДВОКАТ

Генеральный прокурор предоставляет уведомления для потребителей, чтобы информировать общественность о несправедливых, вводящих в заблуждение или вводящих в заблуждение методах ведения бизнеса, а также предоставлять информацию и рекомендации по другим вызывающим озабоченность вопросам. Уведомления для потребителей не являются юридической консультацией, юридическим органом или юридическим заключением, имеющим обязательную силу, от Генерального прокурора

Уведомления для потребителей не являются юридической консультацией, юридическим органом или юридическим заключением, имеющим обязательную силу, от Генерального прокурора

Взыскание и мошенничество с взысканием долгов

Потребители из Мичигана отстают в оплате счетов по любым причинам, включая потерю работы, увеличение выплат по ипотеке или неотложную медицинскую помощь. Поскольку работа с долгами и сборщиками долгов может быть пугающей и утомительной, это предупреждение для потребителей содержит справочную информацию о том, что можно и чего нельзя делать при взыскании долгов, а также советы о том, как выявить и избежать мошенничества со сбором долгов.

Коллекторы долгов — это законно?

Существуют различные законы штата и федеральные законы, которые регулируют работу сборщиков долгов в штате Мичиган. Вот общая дорожная карта того, как взыскатели долга должны работать на законных основаниях:

Взыскание долгов и Федеральный закон : Федеральный закон о справедливой практике взыскания долгов (FDCPA), как правило, регулирует законную деятельность сборщиков долгов на национальном уровне, а также в Мичигане.

Закон применяется к физическим или юридическим лицам, которые регулярно собирают долги, включая некоторых адвокатов, и компаниям, которые покупают долги и пытаются взыскать с них.FDCPA охватывает взыскание личных, семейных или домашних долгов, но не относится к долгам, возникшим в результате владения или ведения бизнеса.

Сборщики долгов и их контакты с потребителями : Сборщики долгов не могут звонить вам до 8 утра или после 21 вечера, если вы им не разрешите. И они могут не звонить вам на работу, если они были уведомлены в устной или письменной форме о том, что вам могут не поступать звонки на работе.

Сборщики долгов, которые звонят потребителям на работе, являются источником многих запросов потребителей и работодателей, поэтому важно повторить еще раз — чтобы перестать получать звонки от сборщиков долгов на работе, вы или ваш работодатель должны проинформировать сборщика долгов по телефону, а затем с уведомлением заказным письмом с уведомлением о том, что такие звонки запрещены. Сохраните квитанцию о вручении для своих записей, и если они свяжутся с вами на работе после того, как вы предоставите это уведомление, немедленно сообщите взыскателю!

Если вы хотите, чтобы сборщик долгов полностью прекратил связываться с вами, федеральный закон позволяет вам требовать, чтобы он прекратил связываться с вами.Отправьте взыскателю письмо, заказное письмо с уведомлением о вручении. Сохраните копию письма для своих файлов вместе с копией квитанции о вручении на тот случай, если вам понадобится доказательство того, что вы отправили запрос о прекращении контакта. После того, как вы отправите это письмо, сборщик долгов может связаться с вами только по одной из двух причин: 1) чтобы сообщить вам, что они больше не будут связываться с вами; или 2) сообщить вам, что они намерены предпринять дальнейшие судебные действия против вас.

Наконец, важно помнить, что даже если вы сможете помешать взыскателю связаться с вами, вы все равно будете иметь действительный долг !

Спорные долги : Если вы считаете, что сборщик долгов требует выплаты по долгу, который, по вашему добросовестному убеждению, не имеет, отправьте письмо, заказное письмо с запросом квитанции о возврате долга сборщику долгов, оспаривающему долг . Но вы должны отправить это письмо о споре в течение 30 дней с момента первого обращения взыскателя долгов ! Сохраните копию письма о споре и квитанцию о вручении. Коллектор долга должен прекратить связываться с вами , если он не предоставит вам письменное подтверждение долга .

Запрещается сборщику долгов : Сборщик долгов не может выполнять одно из следующих действий:

Закон применяется к физическим или юридическим лицам, которые регулярно собирают долги, включая некоторых адвокатов, и компаниям, которые покупают долги и пытаются взыскать с них.

Закон применяется к физическим или юридическим лицам, которые регулярно собирают долги, включая некоторых адвокатов, и компаниям, которые покупают долги и пытаются взыскать с них.- Преследовать, притеснять или оскорблять, в том числе использовать угрозы физического насилия, нецензурную лексику или неоднократно звонить вам с намерением раздражать вас;

- Ложь, в том числе говоря вам, что они из правительства, что кто-то придет и бросит вас в тюрьму или в «тюрьму должников», что они работают на компанию, предоставляющую кредитную отчетность, что документы, которые они отправили вам, являются юридическими формами, если это не так, или не являются юридическими формами, если они есть;

- Сообщают вам, что они намерены подать на вас в суд, если у них нет этого намерения;

- Сообщите вам, что они конфискуют вашу зарплату или имущество, если у них нет на это законных полномочий;

- Отправить вам документ, который выглядит так, как будто он поступил из суда или государственного учреждения;

- Сообщать вам вымышленное название компании или иным образом выдавать себя за то, кем они не являются; или

- Постарайтесь взыскать проценты или сборы, если ваш договор или закон штата не разрешают взимание процентов или сборов.

Этот список не является исчерпывающим, и если вы считаете, что подвергаетесь или подвергались преследованиям со стороны сборщика долгов, подайте жалобу в Управление защиты прав потребителей генерального прокурора, Федеральное бюро финансовой защиты потребителей или Федеральную торговую комиссию.

- Выявление поддельных сборщиков долгов : Работа с законными сборщиками долгов — достаточно неприятный опыт, но ряд звонков от поддельных сборщиков долгов также поставил в тупик потребителей Мичигана.Сборщики фальшивых долгов часто используют несколько из описанных выше «запретов сборщика долгов». Они могут неоднократно звонить потребителям дома, на работе или на свои мобильные телефоны, отказываться указывать свой почтовый адрес, номер телефона или настоящее имя и заявлять, что работают в поддельных агентствах по взысканию долгов. Сборщики фальшивых долгов часто имеют значительный объем личной информации, которую вы им не предоставляете, включая название вашего банка, номер социального страхования, дату рождения или другую информацию.Они могут даже выдавать себя за юридические фирмы, судебных чиновников, правоохранительных органов или правительственные учреждения. И они часто говорят вам, что кто-то придет и арестует вас, если вы не заплатите прямо сейчас.

Все эти характеристики являются отличительными признаками поддельного сборщика долгов, но «законные» сборщики долгов, действуя незаконно, могут иногда использовать некоторые из тех же тактик, чтобы запугать потребителей и заставить их заплатить. Так как же отличить законного, но плохого сборщика долгов от поддельного сборщика долгов? Свяжитесь со своим кредитором по поводу звонка и узнайте, кому кредитор разрешил взыскать долг.Кроме того, законные сборщики долгов должны в течение пяти дней после своего первого телефонного звонка направить письменное уведомление о долге. Если вы не получите своевременное письменное уведомление, вы узнаете, что полученный звонок был мошенничеством.

Если с вами связался законный сборщик долгов, который использует любую или все из вышеупомянутых тактик запугивания, вам следует немедленно сообщить о них Генеральному прокурору, Федеральной торговой комиссии или Федеральному бюро финансовой защиты потребителей.

Ссуды до зарплаты, мошенничество с IRS и мошенничество с взысканием долгов

В отдел защиты прав потребителей генерального прокурора поступает все больше звонков и жалоб потребителей, связанных с агрессивными сборщиками долгов, пытающимися взыскать непогашенные ссуды до зарплаты и фиктивные налоговые долги IRS.Как правило, звонящие утверждают, что они из IRS, юридических фирм, государственных учреждений или даже правоохранительных органов. Они требуют уплаты неуплаченных налогов IRS или займов для обналичивания чеков до зарплаты или интернет-чеков. Они могут отображать информацию об идентификаторе вызывающего абонента, как будто звонит IRS или другое государственное учреждение. Часто звонящие используют многие из перечисленных выше «запретов сборщика долгов» и непрерывно звонят потребителям в любое время дня и ночи дома или на мобильные телефоны, на работе и могут даже связываться с соседями и родственниками.

Эти звонки особенно пугают, потому что они часто содержат точную информацию о целевых потребителях, включая номера социального страхования, даты рождения, адрес, работодателя и информацию о банковском счете, и даже имена и контактную информацию соседей и родственников.

Общей чертой этих мошеннических схем взыскания долга является то, что звонящие требуют немедленного платежа (часто с помощью предоплаченной дебетовой карты или банковского перевода), отказываются отправить вам любое письменное подтверждение непогашенного долга и часто угрожают судебным иском или физическим насилием, если потребитель отказывается платить.

Если вы получаете такие звонки:

Не отправляйте оплату и не следуйте инструкциям звонящего ! Кроме того, не предоставляйте дополнительную информацию и не подтверждайте ее никому, кто вам звонит.

Если вы считаете, что вам угрожает физическая опасность, обратитесь в местное отделение полиции .

Свяжитесь с вашим банковским учреждением и предупредите его о том, что ваша учетная запись могла быть взломана.

Свяжитесь с тремя агентствами кредитной информации и заблокируйте свои кредитные отчеты. Внимательно просматривайте копии своих кредитных отчетов и ищите мошеннические действия.

Подайте жалобу в Генеральную прокуратуру, Федеральную торговую комиссию или Центр жалоб на Интернет-преступления.

Для звонков самозванцев из IRS подайте жалобу Генеральному инспектору налоговой службы Казначейства на веб-сайте TIGTA или позвоните в TIGTA по телефону 800-366-4484.

Свяжитесь с отделом защиты прав потребителей генерального прокурора, Бюро финансовой защиты потребителей или Федеральной торговой комиссией.

Потребители могут связаться с Управлением по защите прав потребителей Генерального прокурора штата Мичиган по телефону:

Отдел защиты прав потребителейP.O. Box 30213

Лансинг, Мичиган 48909

517-335-7599

Факс: 517-241-3771

Бесплатный номер: 877-765-8388

Онлайн-форма жалобы

Жалобы на сборщиков долгов могут подаваться в Бюро финансовой защиты потребителей или Федеральную торговую комиссию.

Персонал по взысканию долгов

Общенациональная центральная система водозабора | Группа операций с долговыми счетами | Программа частных консультантов | Годовые отчеты Конгрессу | Связаться с персоналом

Персонал по управлению взысканием долгов (DCM) предоставляет оперативную поддержку, поддержку в судебных процессах, политику и услуги по поддержке клиентов, обучение и отчетность, необходимые для облегчения взыскания долгов перед Правительством США.

COVID-19 : Дополнительную информацию см. В бюллетене DCM COVID-19 (PDF) от 9 сентября 2021 г.

Центральный водозаборный комплекс по всей стране

Общенациональная центральная служба приема платежей (NCIF), расположенная в Вашингтоне, округ Колумбия, является центральным местом в Министерстве юстиции США (DOJ), где федеральные агентства должны передавать гражданские долги для судебных разбирательств и принудительного взыскания. Реферальные пакеты должны содержать Отчет о судебном разбирательстве по взысканию требований (CCLR), Сертификат задолженности (COI), кредитные данные, полученные в течение последних шести месяцев, которые показывают возможность взыскания с должника, а также любую другую подтверждающую информацию и доступные материалы.Информация о направлениях в Министерство юстиции содержится в Федеральных стандартах сбора претензий по адресу 31 C.F.R. 904.

Для получения дополнительной информации загрузите информационное руководство агентства или свяжитесь с нами по адресу: [email protected]. Пожалуйста, НЕ отправляйте незашифрованные формы на этот адрес. Свяжитесь с нами для получения инструкций по защите конфиденциальной информации.

Если вы задолжали государственные деньги и были уведомлены о том, что ваш долг передан в Министерство юстиции, обратитесь в службу поддержки DCM по телефону (202) 532-4343.

В начало

Операционная группа по учету долга

Операционная группа по учету долга (DAOG) предоставляет финансовые услуги для получения, выплаты, учета и отчетности о платежах, полученных от и от имени дебиторов, чьи долги собираются различными компонентами U.S. Министерство юстиции (DOJ). Подавляющее большинство долгов, по которым получены платежи, передаются в Министерство юстиции другими учреждениями федерального правительства. Основным средством выплаты дебиторских платежей федеральным агентствам является Казначейство, система внутригосударственных платежей и взысканий (IPAC). DAOG также распределяет средства нефедеральным получателям посредством выпуска казначейских чеков или электронных переводов через службу автоматизированной клиринговой палаты (ACH).

Если вы являетесь нефедеральным субъектом (потерпевший по уголовному делу, родственник в случае qui tam, должник, ожидающий возмещения), и вам нужно узнать о своем федеральном платеже, обратитесь в Министерство юстиции США, Прокуратуру США, Отдел судебных разбирательств или частный адвокат, занимающийся вашим долгом.

Федеральные агентства могут связаться с персоналом DCM-DAOG, чтобы запросить информацию о выплатах / бухгалтерском учете по долгу, переданному в Министерство юстиции, по адресу [email protected].

Программа частных консультантов

Программа частных консультантов (PCP) является контактным лицом для юридических фирм, с которыми заключены контракты на взыскание долгов перед федеральным правительством. Министерство юстиции запустило PCP после принятия Федерального закона о взыскании долга 1986 года, который впервые разрешил использование частных юридических фирм для этой цели.PCP, часть Управления по взысканию долгов в Вашингтоне, округ Колумбия, осуществляет программу под надзором прокуратуры США на районном уровне. В настоящее время программа действует в 19 районах страны, и планируется дальнейшее расширение.

Законодательство / регулирование: Раздел 3718 Раздела 31 Кодекса США

- Ходатайства об услугах частного адвоката распространяются исключительно через веб-сайт электронной системы рассылки Администрации общего обслуживания.Юрисконсульту, заинтересованному в получении запроса предложений (RFP) от Департамента, чтобы дать им возможность участвовать в торгах по взысканию долгов, следует посетить веб-сайт Contract Opportunities.

- Запрос предложений содержит инструкции о том, как готовить заявки, а также примерное количество дел и сумму долга, которые могут быть переданы частному юрисконсульту в конкретном судебном округе. Бумажные копии запросов предложений отсутствуют.

Как работать со сборщиками долгов за 3 шага

Сборщик долгов преследует вас, требуя выплаты по потребительскому долгу, который вы должны.Тактика взыскания долга может быть в лучшем случае раздражающей, а в худшем — хищнической или даже незаконной.

Наблюдайте за сокращением ваших долгов

Зарегистрируйте учетную запись, чтобы связать свои карты, ссуды и счета для управления ими в одном месте.

1. Не поддавайтесь давлению, чтобы заплатить при первом контакте.

Так же, как вы не стали бы вступать в договор, не понимая его условий, не спешите вносить платеж, когда с вами свяжется взыскатель долгов. Найдите время, чтобы обдумать варианты погашения долга по взысканию.

«Многие люди стыдятся того, что у них есть долги, и это то, на что охотятся сборщики долгов», — говорит Рамон Хан, бывший сборщик долгов из Техаса, который сейчас работает в сфере онлайн-маркетинга.

«Они создают эту срочность и охотятся на них. эти болевые точки, чтобы заставить вас что-то заплатить. В конце концов, если вы должны 50 или 100 000 долларов, им все равно, что вы собираетесь все это заплатить. Если они смогут заставить вас заплатить часть суммы, это все равно будет соответствовать их квоте ».

Не платите, не обещайте платить и не сообщайте платежную информацию, которую сборщик может использовать позже.Спросите информацию о долге и скажите, что перезвоните, чтобы обсудить это позже.

Выполнение разового платежа — даже всего 5 или 10 долларов — является признанием долга и может иметь серьезные последствия. Если срок давности по долгу истек, например, при совершении платежа эти часы сбрасываются, что может привести к судебному процессу или удержанию заработной платы.

Можно ли попасть в тюрьму за невыплату ссуды до зарплаты?

Невыплата ссуды не является уголовным преступлением. Фактически, для кредитора незаконно угрожать заемщику арестом или тюремным заключением.Тем не менее, некоторые кредиторы до зарплаты преуспели в использовании законов о безнадежных проверках для подачи уголовных жалоб против заемщиков, при этом судьи ошибочно штамповали жалобы. Подробнее

Что будет, если проигнорировать взыскателя долгов?

Игнорирование судебного процесса по поводу просроченной задолженности подвергает риску вашу заработную плату, банковский счет или имущество. Хуже того, вы также можете потерять возможность оспаривать свою задолженность. Подробнее

У вас есть два инструмента, которые вы можете использовать для оспаривания долга: во-первых, письмо с подтверждением долга, которое сборщик долга должен отправить вам, с описанием долга и ваших прав в отношении его оспаривания; затем письмо с подтверждением долга, которое вы можете запросить, чтобы получить дополнительную информацию и временно приостановить сборы.Подробнее

2. Соберите факты

Когда первоначальный кредитор продает долг третьей стороне, которая может снова перепродать долг и т. Д., Ведение документации часто оказывается на второй план. Многие проданные долги содержат ошибки в сумме задолженности или даже в том, кто ее должен.

В результате практика взыскания долгов является самым большим источником жалоб потребителей в Бюро финансовой защиты потребителей. В 2016 году было подано более 88 000 жалоб; Самая главная причина заключалась в том, что потребителей просили выплатить непогашенный долг.

Запросите подтверждающее письмо от взыскателя долгов, если вы не получили его в течение пяти рабочих дней с момента первого обращения. Он должен включать подробную информацию о долге, коллекторской компании и способах оспаривания долга.

Соберите свои собственные записи о долге, если он ваш, включая информацию о первоначальном кредиторе и историю ваших платежей.

Сохраняйте хорошие записи о связи с взыскателем долга и о любых ранее произведенных платежах.Вы можете использовать заказное письмо для получения лучшей документации.

Легко отслеживайте свой долг

Зарегистрируйтесь с помощью NerdWallet, чтобы видеть структуру долга и предстоящие платежи в одном месте.

3. Знайте свои права и как ими пользоваться

Связь: вы можете указать, как и когда сборщики долгов могут связаться с вами — и что они полностью прекратят общение. Сборщикам долгов запрещено использовать ненормативную лексику или угрожать насилием.

Честность: коллекторы не могут ввести вас в заблуждение относительно того, кто они такие, сколько денег вы должны, или о юридических последствиях невыплаты долга — например, угрожая арестом.

Оспаривание долга: у вас есть право оспорить долг. Если вы оспариваете долг в течение 30 дней с момента первого контакта, коллектор не может требовать оплаты до тех пор, пока спор не будет урегулирован. По истечении 30 дней вы все еще можете оспорить долг, но коллектор может потребовать выплаты, пока спор расследуется.

Вы можете подать жалобу в CFPB, если ваша защита в соответствии с FDCPA была нарушена. В вашем штате могут быть предусмотрены дополнительные меры защиты потребителей. Обратитесь за юридической помощью в вашем районе или в офис генерального прокурора вашего штата.

Будь то отправка письма сборщикам долгов с просьбой предоставить дополнительную информацию о долге или требование, чтобы сборщик долга прекратил контакты, знайте, как реализовать свои права потребителя — и не бойтесь делать это.

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 392.Взыскание

ФИНАНСОВЫЙ КОД

НАЗВАНИЕ 5. ЗАЩИТА ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ

ГЛАВА 392. Взыскание долга

ПОДГЛАВА A. ОБЩИЕ ПОЛОЖЕНИЯ

Гл. 392.001. ОПРЕДЕЛЕНИЯ. В этой главе:

(1) «Потребитель» означает физическое лицо, имеющее потребительский долг.

(2) «Потребительский долг» означает обязательство или предполагаемое обязательство, в основном для личных, семейных или домашних целей и возникающее в результате транзакции или предполагаемой транзакции.

(3) «Кредитор» означает сторону, кроме потребителя, в транзакции или предполагаемой транзакции с участием одного или нескольких потребителей.

(4) «Кредитное бюро» означает лицо, которое за вознаграждение собирает, регистрирует и распространяет информацию, касающуюся кредитоспособности, финансовой ответственности и платежных привычек, а также аналогичную информацию в отношении лица с целью предоставления этой информации. информация другому человеку.

(5) «Взыскание долга» означает действие, поведение или практику по взысканию или требованию взыскания потребительских долгов, которые подлежат выплате или предположительно подлежат выплате кредитору.

(6) «Сборщик долгов» означает лицо, которое прямо или косвенно участвует в взыскании долгов, и включает в себя лицо, которое продает или предлагает к продаже формы, представленные в качестве системы, устройства или схемы взыскания долгов, предназначенных для взыскания потребительских долгов. .

(7) «Сторонний сборщик долгов» означает сборщик долгов, как это определено в 15 U.S.C. Раздел 1692a (6), но не включает поверенного, собирающего долг в качестве поверенного от имени и от имени клиента, если у поверенного нет сотрудников, не являющихся адвокатами, которые:

(A) регулярно привлекаются для взыскания долгов для взыскания; или

(B) регулярно контактировать с должниками с целью взыскания или урегулирования долгов.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г. Изменен законами 1999 г., 76-й лег., Гл. 62, п. 7.42, эфф. 1 сентября 1999 г.

ПОДРАЗДЕЛ B. ЗАЛОГ

Разд. 392.101. ТРЕБОВАНИЕ ОБЛИГАЦИИ. (a) Сторонний сборщик долгов или кредитное бюро не может участвовать в взыскании долгов, если сторонний сборщик долгов или кредитное бюро не получил поручительство, выпущенное компанией по поручительству, уполномоченной вести дела в этом штате, как предписано этим разделом. .Копия залога должна быть подана государственному секретарю.

(b) Залог должен быть в пользу:

(1) любого лица, которому нанесен ущерб в результате нарушения данной главы; и

(2) это положение в пользу любого лица, которому нанесен ущерб в результате нарушения данной главы.

(c) Сумма залога должна составлять 10 000 долларов.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392.102. ПРЕТЕНЗИЯ ПРОТИВ ОБЛИГАЦИИ. Лицо, требующее выплаты залога за нарушение настоящей главы, может подать иск против стороннего сборщика долгов или кредитного бюро и против поручителя.Совокупная ответственность поручительства перед всеми лицами, пострадавшими в результате нарушения настоящей главы, не может превышать суммы залога.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

ПОДРАЗДЕЛ C. ИНФОРМАЦИЯ В ФАЙЛАХ КРЕДИТНОГО БЮРО ИЛИ ДОЛГОВОРЦА

Разд. 392.201. ОТЧЕТАТЬ ПОТРЕБИТЕЛЮ. Не позднее 45-го дня после даты запроса кредитное бюро должно предоставить лицу, зарегистрированному в его реестре, копию всей информации, содержащейся в его файлах, относительно этого лица.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392.202. ИСПРАВЛЕНИЕ ДАННЫХ ТРЕТЬИХ ДОЛЖНОСТЕЙ КОЛЛЕКТОРА ИЛИ КРЕДИТНОГО БЮРО. (a) Лицо, которое оспаривает точность информации, содержащейся в досье стороннего сборщика долгов или кредитного бюро, о физическом лице и которое относится к долгу, взыскиваемому сторонним сборщиком долгов, может письменно уведомить об этом третье лицо: участник коллекторской неточности. Взыскатель долга третьей стороны должен сделать письменный протокол спора.Если сторонний сборщик долгов не сообщает информацию, касающуюся спора, в кредитное бюро, сторонний сборщик долгов должен прекратить усилия по взысканию долга до тех пор, пока в ходе расследования спора, описанного в подразделах (b) — (e), не будет определена точная сумма. долга, если таковой имеется. Если сборщик долга третьей стороны сообщает информацию, относящуюся к спору, в кредитное бюро, сборщик долга третьей стороны должен начать расследование спора, описанного в подразделах (b) — (e), и прекратить усилия по взысканию задолженности до тех пор, пока не будет проведено расследование. определяет точную сумму долга, если таковая имеется.Этот раздел не влияет на применение главы 20 Делового и коммерческого кодекса к стороннему сборщику долгов, подпадающему под действие этой главы.

(b) Не позднее 30-го дня после даты получения уведомления о неточности, сторонний сборщик долгов, который инициирует расследование, должен отправить физическому лицу письменное заявление:

(1) отрицание неточности;

(2) признание неточности; или

(3) о том, что у стороннего сборщика долгов не было достаточно времени для завершения расследования неточности.

(c) Если сборщик долга третьей стороны признает, что статья является неточной в соответствии с Подразделом (b), сборщик долга третьей стороны должен:

(1) не позднее пятого рабочего дня после даты допуска , исправьте элемент в соответствующем файле; и

(2) немедленно прекратить усилия по взысканию долга, относящиеся к той части долга, которая была признана неточной, и при исправлении элемента отправить каждому лицу, которое ранее получило отчет от стороннего сборщика долгов, содержащий неточные информация, уведомление о неточности и копия точного отчета.

(d) Если сторонний сборщик долгов заявляет, что не было достаточно времени для завершения расследования, сторонний сборщик долгов должен немедленно:

(1) изменить элемент в соответствующем файле по запросу индивидуальный;

(2) направить каждому лицу, которое ранее получило отчет, содержащий информацию, уведомление, эквивалентное уведомлению в соответствии с Подразделом (c), и копию измененного отчета; и

(3) прекратить взыскание.

(e) По завершении расследования сторонним сборщиком долгов, сборщик долга третьей стороны должен проинформировать лицо об определении того, является ли статья точной или неточной. Если сторонний сборщик долгов определит, что информация была точной, сторонний сборщик долгов может снова сообщить эту информацию и возобновить усилия по взысканию долга.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г. Изменения внесены законами 2003 г., 78-й лег., гл. 851, п. 1, эфф. 1 сентября 2003 г.

ПОДРАЗДЕЛ D. ЗАПРЕЩЕННЫЕ МЕТОДЫ ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ

Sec. 392.301. УГРОЗЫ ИЛИ ПРИНУЖДЕНИЕ. (a) При взыскании долгов коллектор не может использовать угрозы, принуждение или попытки принуждения, которые используют любую из следующих практик:

(1) использование или угроза применения насилия или других преступных средств для причинения вреда человеку или собственность человека;

(2) ложное обвинение или угроза ложного обвинения лица в мошенничестве или любом другом преступлении;

(3) представление или угроза заявить любому лицу, кроме потребителя, о том, что потребитель умышленно отказывается выплатить неоспариваемый потребительский долг, когда долг является спорным и потребитель письменно уведомил взыскателя о споре;

(4) угроза продать или переуступить другому обязательство потребителя и ложное представление о том, что в результате продажи или уступки потребитель потеряет защиту от потребительского долга или станет объектом незаконных попыток взыскания;

(5) с угрозой задержания должника за неуплату потребительского долга без надлежащего судебного разбирательства;

(6) угроза предъявления обвинения, жалобы или уголовного преследования должнику, если должник не нарушил уголовный закон;

(7) угроза того, что невыплата потребительского долга приведет к конфискации, изъятию или продаже собственности лица без надлежащего судебного разбирательства; или

(8) с угрозой предпринять действия, запрещенные законом.

(b) Подраздел (a) не препятствует взысканию долгов:

(1) информировать должника о том, что должник может быть арестован после надлежащего судебного разбирательства, если должник нарушил уголовное законодательство этого государства;

(2) угроза возбуждения гражданского иска или другого судебного разбирательства с целью взыскания потребительского долга; или

(3) осуществление или угроза осуществить предусмотренное законом или договором право конфискации, повторного владения или продажи, которое не требует судебного разбирательства.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392.302. ДОМОГАТЕЛЬСТВО; ЗЛОУПОТРЕБЛЯТЬ. При взыскании долгов сборщик долгов не может притеснять, беспокоить или оскорблять человека посредством:

(1) использования нецензурной или непристойной лексики или языка, направленных на необоснованное оскорбление слушателя или читателя;

(2) совершение телефонных звонков без раскрытия имени лица, звонящего, и с намерением раздражать, беспокоить или угрожать человеку по вызываемому номеру;

(3) принуждение лица нести плату за междугородную телефонную связь, плату за телеграмму или другие сборы с помощью средства связи без предварительного раскрытия имени лица, осуществляющего связь; или

(4) заставление телефона звонить повторно или непрерывно, или совершение повторяющихся или непрерывных телефонных звонков с намерением беспокоить человека по вызываемому номеру.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392.303. Несправедливые или бессовестные средства. (a) При взыскании долга сборщик долга не может использовать недобросовестные или недобросовестные методы, которые используют следующие методы:

(1) запрос или получение письменного заявления или подтверждения в любой форме, в котором указывается, что обязательство потребителя является обязательством, возникшим в связи с необходимостью. жизни, если обязательство не было принято для этих предметов первой необходимости;

(2) сбор или попытка взыскания процентов или сборов, сборов или расходов, связанных с обязательством, если только проценты или побочные сборы, сборы или расходы прямо не разрешены соглашением, создающим обязательство, или юридически возлагаемым на потребителя; или

(3) сбор или попытка взыскания обязательства по чеку, тратте, дебетовому платежу или платежу по кредитной карте, если:

(A) чек или тратта не были оплачены либо дебетовый платеж или платеж по кредитной карте был отклонен потому что чек или тратта не были выписаны или платеж не был произведен лицом, уполномоченным использовать соответствующий счет;

(B) сборщик долгов получил письменное уведомление от лица, уполномоченного использовать счет, о том, что чек, тратта или платеж были неавторизованными; и

(C) лицо, уполномоченное использовать учетную запись, подало отчет о несанкционированном чеке, тратте или платеже в правоохранительный орган, как это определено статьей 59.01 Уголовно-процессуального кодекса и предоставил взыскателю копию отчета.

(b) Невзирая на Подраздел (a) (2), кредитор может взимать разумную плату за восстановление в качестве компенсации за продление ссуды на недвижимость или договора купли-продажи после неисполнения обязательств, если дополнительная плата включена в подписанный письменный договор. на момент продления.

(c) Подраздел (a) (3) не запрещает сборщику долгов взыскать или пытаться взыскать обязательство по чеку, тратте, дебетовому платежу или платежу по кредитной карте, если сборщик долгов имеет достоверные доказательства, включая документ , видеозаписи или заявления свидетеля о том, что отчет, поданный в правоохранительный орган в соответствии с требованиями Подраздела (a) (3) (C), является поддельным и что чек, тратта или платеж были санкционированы.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

С поправками:

Acts 2005, 79th Leg., Ch. 505 (H.B. 628), разд. 1, эфф. 1 сентября 2005 г.

сек. 392.304. Мошеннические, лживые или вводящие в заблуждение ЗАЯВЛЕНИЯ. (a) За исключением случаев, предусмотренных настоящим разделом, при взыскании долгов или получении информации о потребителях сборщик долгов не может использовать мошеннические, вводящие в заблуждение или вводящие в заблуждение заявления, которые используют следующие методы:

(1) с использованием другого имени чем:

(A) истинное фирменное или профессиональное наименование либо истинное личное или юридическое имя сборщика долгов во время взыскания долгов; или

(B) имя, указанное на лицевой стороне кредитной карты во время взыскания долга по кредитной карте;

(2) отсутствие списка всех коммерческих или профессиональных названий, которые, как известно, использовались или ранее использовались лицами, собирающими потребительские долги или пытающимися взыскать потребительские долги в пользу сборщика долгов;

(3) ложное представление о том, что сборщик долгов имеет информацию или что-то ценное для потребителя, чтобы запросить или обнаружить информацию о потребителе;

(4) отсутствие четкого раскрытия в любом сообщении с должником имени лица, которому был передан или причитающийся долг, при предъявлении требования о деньгах;

(5) в случае стороннего сборщика долгов, не раскрывающего, за исключением формального заявления, сделанного в связи с судебным иском:

(A), что сообщение является попыткой взыскания долга и что любая полученная информация будет использоваться для этой цели, если сообщение является первоначальным письменным или устным сообщением между сторонним сборщиком долгов и должником; или

(B), что сообщение получено от взыскателя долга, если сообщение представляет собой последующее письменное или устное сообщение между сторонним сборщиком долгов и должником;

(6) с использованием письменного сообщения, в котором не указывается четко имя сборщика долгов и почтовый адрес сборщика долгов или почтовый ящик и номер телефона, если в письменном уведомлении упоминается просроченный потребительский долг;

(7) с использованием письменного сообщения, требующего ответа в месте, отличном от адреса или почтового ящика сборщика долгов или кредитора;

(8) искажение характера, размера или суммы потребительского долга или искажение статуса потребительского долга в судебном или государственном разбирательстве;

(9) ложное представление о том, что сборщик долгов поручен, связан или связан с ним, либо является органом, агентом или должностным лицом этого штата или агентства федерального, государственного или местного правительства;

(10) использование, распространение или продажа письменного сообщения, которое имитирует или ложно представлено как документ, санкционированный, выданный или утвержденный судом, должностным лицом, правительственным агентством или любым другим государственным органом, или который создает ложное представление об источнике, авторизации или одобрении сообщения;

(11) с использованием печати, знаков различия или рисунка, имитирующего печать государственного учреждения;

(12) означает, что потребительский долг может быть увеличен путем добавления гонораров адвокатов, сборов за расследование, сборов за услуги или других сборов, если письменный договор или закон не разрешают взимать дополнительные сборы или сборы;

(13) означает, что потребительский долг обязательно будет увеличен за счет добавления гонораров адвокатов, сборов за расследование, сборов за услуги или других сборов, если присуждение гонораров или сборов осуществляется по усмотрению суда;

(14) ложное представление статуса или характера услуг, оказываемых сборщиком долгов или бизнесом сборщика долгов;

(15) с использованием письменного сообщения, которое нарушает почтовые законы и правила США;

(16) с использованием сообщения, которое якобы исходило от поверенного или юридической фирмы, если это не так;

(17) означает, что потребительский долг взыскивается поверенным, если это не так;

(18) означает, что потребительский долг взыскивается независимой добросовестной организацией, занимающейся сбором просроченных счетов, когда взыскание долга осуществляется организацией-уловкой под контролем и руководством лица, которому причитается задолженность. долг; или

(19) с использованием любого другого ложного представления или обманных средств для взыскания долга или получения информации о потребителе.

(b) Подраздел (a) (4) не применяется к лицам, обслуживающим или получающим ипотечные ссуды под залог недвижимости или долги по кредитным картам.

(c) Подраздел (a) (6) не требует от сборщика долгов раскрывать имена и адреса сотрудников сборщика долгов.

(d) Подраздел (a) (7) не требует ответа на адрес сотрудника сборщика долгов.

(e) Подраздел (a) (18) не запрещает кредитору владеть или управлять добросовестным агентством по взысканию долгов.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г. С поправками, внесенными законами 2003 г., 78-й лег., Гл. 851, п. 2, эфф. 1 сентября 2003 г .; Акты 2003 г., 78-й лег., 3-е изд., Гл. 3, п. 28.01, эфф. 11 января 2004 г.

сек. 392,305. НЕПРАВИЛЬНОЕ ИСПОЛЬЗОВАНИЕ НАЗВАНИЯ КРЕДИТНОГО БЮРО. Лицо не может использовать «кредитное бюро», «розничных торговцев» или «ассоциацию розничных торговцев» в названии компании или торговой марки, если только:

(1) это лицо не занимается сбором, записью и распространением информации, что является благоприятным и неблагоприятные, касающиеся кредитоспособности, финансовой ответственности и платежных привычек, а также аналогичная информация в отношении лиц, рассматриваемых для предоставления кредита, чтобы потенциальный кредитор мог принять обоснованное решение о предоставлении кредита; или

(2) лицо является некоммерческой ассоциацией розничной торговли, которая:

(A) состоит из индивидуальных членов;

(B) квалифицируется как добросовестная бизнес-лига по определению Налоговой службы США; и

(C) не занимается взысканием долгов или кредитной отчетностью.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392.306. ИСПОЛЬЗОВАНИЕ НЕЗАВИСИМЫХ ДОЛГОВ. Кредитор не может использовать независимого сборщика долгов, если кредитор действительно знает, что независимый сборщик долгов неоднократно или постоянно совершает действия или действия, запрещенные настоящей главой.

Закон 1997 г., 75-й лег., Гл. 1008, п. 1, эфф. 1 сентября 1997 г.

сек. 392,307. Взыскание ОПРЕДЕЛЕННОЙ ПОТРЕБИТЕЛЬСКОЙ ЗАДОЛЖЕННОСТИ ПОКУПАТЕЛЯМИ.(a) В этом разделе:

(1) «Списанный долг» означает потребительский долг, который кредитор определил как убыток или расход для кредитора, а не как актив.

(2) «Покупатель долга» означает лицо, которое покупает или иным образом приобретает потребительский долг у кредитора или другого последующего владельца потребительского долга, независимо от того, собирает ли это лицо потребительский долг, нанимает ли это третье лицо для взыскания потребительского долга. долга или нанимает адвоката для ведения судебного процесса по взысканию задолженности в связи с потребительским долгом.Термин не включает:

(A) лицо, которое приобретает просроченный или списанный долг, связанный с покупкой портфеля, который преимущественно состоит из потребительского долга, который не был списан; или

(B) компания, предоставляющая услуги чеков, которая получает право инкассо на бумажном или электронном оборотном инструменте, включая разрешение Автоматизированной клиринговой палаты (ACH) на дебетование счета, который не был обработан.

(b) Если иное прямо не предусмотрено, этот раздел имеет преимущественную силу в части любого противоречия между этим разделом и любым другим законодательством этого штата.

(c) Покупатель долга не может прямо или косвенно возбуждать иск против потребителя или инициировать арбитражное разбирательство с ним для взыскания потребительского долга после истечения применимого периода ограничения, предусмотренного Разделом 16.004 Кодекса гражданской практики и средств правовой защиты, или Раздел 3.118, Деловой и коммерческий кодекс.

(d) Если действие по взысканию потребительского долга запрещено в соответствии с Подразделом (c), причина иска не восстанавливается путем выплаты потребительского долга, устного или письменного подтверждения потребительского долга или любых других действий. по потребительскому долгу.

(e) Если покупатель долга занимается взысканием долга по потребительскому долгу, в отношении которого действие по взысканию долга запрещено в соответствии с Подразделом (c), покупатель долга или сборщик долга, действующий от имени покупателя долга, должен предоставить следующее уведомление в первоначальном письменном сообщении с потребителем относительно взыскания долга:

(1) если отчетный период для включения потребительского долга в отчет потребителя, подготовленный агентством по информированию потребителей, не истек в соответствии с разделом 605, Закон о справедливой кредитной отчетности (15 U.SC, раздел 1681c), и покупатель долга предоставляет агентству по предоставлению информации о потребителях информацию о потребительском долге: «ЗАКОН ОГРАНИЧИВАЕТ, КАК ДОЛГО ВЫ МОЖЕТЕ ПОДАТЬ ЗАЯВЛЕНИЕ ПО ЗАДОЛЖЕНИЮ. ИЗ-ЗА ВОЗРАСТА ВАШЕЙ ЗАДОЛЖЕННОСТИ МЫ НЕ БУДЕМ СУДИТЬ ВАС ЗА ЭТО. . ЕСЛИ ВЫ НЕ ОПЛАЧИВАЕТЕ ЗАДОЛЖЕННОСТЬ, [УКАЗАТЬ НАЗВАНИЕ ПОКУПАТЕЛЯ ЗАДОЛЖЕННОСТИ] МОЖЕТ ПРОДОЛЖИТЬ СООБЩИТЬ ОБ ЭТОМ КРЕДИТНЫМ ОТЧЕТНЫМ АГЕНТСТВАМ, КАК НЕОПЛАЧЕННЫЙ ВРЕМЯ, КАК ЗАКОН РАЗРЕШАЕТ НАСТОЯЩУЮ ОТЧЕТНОСТЬ. ДАННОЕ УВЕДОМЛЕНИЕ ТРЕБУЕТСЯ ЗАКОНОДАТЕЛЬСТВОМ. «;